(Studi Kasus: Kabupaten Brebes)

OLEH

IZZATUL MABNIYYAH ALHASANAH H14070058

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

Membayar Zakat (Studi Kasus: Kabupaten Brebes). Dibimbing oleh IRFAN

SYAUQI BEIK.

Negara-negara maju memiliki perbedaan dengan negara-negara sedang berkembang antara lain dalam hal kemiskinan dan distribusi pendapatan. Negara maju situasinya lebih mumpuni jika dilihat dari statistik kemerataannya serta kapasitas institusi untuk mengatasi kesenjangan pendapatan. Indonesia sebagai negara sedang berkembang dengan kondisi jumlah penduduk miskin mencapai 31,9 juta orang atau 13,3 persen dari total jumlah penduduk Indonesia dengan indeks gini untuk mengukur distribusi pendapatan sebesar 0,33 (BPS, 2011).

Kemiskinan ini merupakan masalah yang bukan saja dilihat sebagai fenomena ekonomi tetapi juga sebagai masalah agama, sosial, politik dan keamanan. Islam sebagai agama yang mayoritas dianut penduduk Indonesia telah memberikan solusi untuk mengatasi kemiskinan dan kesenjangan pendapatan dengan dana zakat. Zakat memiliki dimensi sosial karena membayar zakat bertujuan mengangkat kehidupan kaum miskin menjadi orang yang sejahtera serta mempersempit jarak antara kaum kaya dan kaum miskin (Qardhawi, 1995).

Kondisi pengumpulan dana zakat di Indonesia saat ini masih di bawah kebutuhan untuk mengeluarkan umat Islam dari kemiskinan. Dana zakat yang terkumpul masih di bawah kebutuhan untuk mengeluarkan umat Islam dari kemiskinan. Padahal potensi zakat dari penduduk muslim yang wajib zakat sangat besar. Penelitian Badan Amil Zakat Nasional dan Fakultas Ekonomi dan Manajemen IPB mengungkapkan potensi zakat nasional sebesar Rp 217 triliun setara dengan 3,4 persen dari total PDB. Dari potensi zakat nasional yang dimiliki Indonesia, zakat yang berhasil dihimpun oleh Badan Amil Zakat Nasional (BAZNAS) baru mencapai 0,005 persen dari seluruh potensi zakat nasional yakni Rp 1,5 triliun .

Salah satu kabupaten dengan kondisi tingkat kemiskinan yang tinggi di Indonesia adalah Kabupaten Brebes. Persentase penduduk miskin Kabupaten Brebes pada tahun 2009 sebesar 24,39 persen dengan garis kemiskinan sebesar Rp 219.119 per bulan (BPS, 2011). Kabupaten Brebes memiliki Indeks Prestasi Manusia (IPM) sebesar 67,69. Ini merupakan yang terendah di Jawa Tengah yakni peringkat ke 35 dari 35 kabupaten di Jawa Tengah. IPM berfungsi untuk menunjukkan tingkat kemajuan manusia secara umum mencakup tingkat pendapatan, pendidikan dan kesehatan.

Di sisi lain, pada tahun yang sama produk domestik bruto (PDRB) Kabupaten Brebes menempati urutan keempat tertinggi di Jawa Tengah dan urutan pertama di Karasidenan Pekalongan yaitu sebesar Rp Rp 2.532.516.701,45 dengan pendapatan per kapita per tahun sebesar Rp 7.162.981,23. Kontribusi PDRB Kabupaten Brebes sekitar tiga hingga empat persen terhadap PDRB Jawa Tengah.

Oleh karena itu, penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi partisipasi berzakat, berinfak dan pemilihan tempat berzakat di wilayah Kabupaten Brebes. Jenis data yang digunakan adalah data primer berupa wawancara dengan menggunakan kuesioner di tiga kecamatan yakni

terhadap pembayaran zakat, pembayaran infak, periode berzakat, periode berinfak, pemilihan tempat berzakat dan alasan memilih tempat zakat dilihat dari berbagai macam variabel seperti pekerjaan, pendidikan dan pendapatan.

Hasil penelitian ini menunjukkan dalam taraf nyata 10 persen, faktor yang memengaruhi partisipasi berzakat adalah faktor keimanan, faktor althurism (kepekaan sosial), faktor penghargaan, faktor organisasi dan faktor pendapatan. Dari analisis diskriminan yang digunakan, faktor yang memengaruhi partisipasi rutin berinfak adalah faktor keimanan, faktor althurism, faktor kepuasan, faktor pendidikan, frekuensi infak. Hasil penelitian juga menunjukkan bahwa faktor yang memengaruhi pemilihan tempat membayar zakat pada taraf nyata 10 persen adalah faktor pendidikan dan keberadaan Organisasi Pengelola Zakat (OPZ).

Sinergi antara kesadaran individu, regulasi dalam penarikan zakat dan kinerja organisasi amil perlu dilakukan agar dana zakat yang terkumpul dapat meningkat dan pendayagunaan zakat untuk mengentaskan kemiskinan dan ketimpangan sosial dapat berjalan optimal.

(Studi Kasus: Kabupaten Brebes)

Oleh

IZZATUL MABNIYYAH ALHASANAH H14070058

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

Membayar Zakat (Studi Kasus: Kabupaten Brebes)

Nama : Izzatul Mabniyyah Alhasanah

NRP : H14070058

Menyetujui, Dosen Pembimbing

Irfan Syauqi Beik, Ph.D NIP. 19790422 200604 1 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec. NIP. 19641022 198903 1 003

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Desember 2011

Izzatul Mabniyyah Alhasanah H14070058

Agustus 1989 di Bogor, Jawa Barat. Penulis merupakan anak pertama dari enam saudara, dari pasangan Hasan Rifa’i Alfaridy dan Indriani. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar di SD Insan Kamil Bogor pada tahun 2001, kemudian melanjutkan ke SLTP Negeri 4 Bogor dan lulus pada tahun 2004. Pada tahun yang sama penulis diterima di SMA Negeri 1 Bogor dan lulus pada tahun 2007.

Pada tahun 2007 penulis melanjutkan studinya ke jenjang yang lebih tinggi. Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Selama menjadi mahasiswa, penulis aktif mengikuti Forum Komunikasi Alumni Muslim SMA Negeri 1 Bogor. Pada tahun 2009, penulis aktif sebagai Assisten Dosen Mata Kuliah Pendidikan Agama Islam.

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat serta salam semoga tercurah kepada Nabi Besar Muhammad SAW, para keluarganya, sahabatnya, dan pengikutnya hingga akhir jaman.

Penulisan skripsi yang berjudul “Analisis Diskriminan Faktor-Faktor

yang Memengaruhi Partisipasi Berzakat Berinfak dan Pemilihan Tempat Membayar Zakat (Studi Kasus: Kabupaten Brebes)” merupakan karya ilmiah

akhir penulis yang membahas tentang faktor-faktor yang memengaruhi partisipasi berzakat dan berinfak serta pemilihan tempat membayar zakat dalam rangka meningkatkan pengumpulan dana zakat dan infak. Potensi dana zakat di Indonesia yang besar dapat didayagunakan untuk mengentaskan kemiskinan dan mengurangi kesenjangan pendapatan. Dengan mengetahui faktor-faktor yang memengaruhi partisipasi berzakat dan pemilihan tempat membayar zakat, diharapkan pengumpulan dana zakat dapat meningkat.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari kerjasama dan bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Irfan Syauqi Beik, Ph.D selaku pembimbing skripsi yang selalu memberi arahan dan bimbingan kepada penulis demi kesempurnaan penulisan skripsi ini.

2. Ibu Dr. Sri Mulatsih, M.Sc.Agr. selaku dosen penguji utama dan Bapak Deni Lubis M.Si selaku dosen penguji dari komisi pendidikan yang telah memberikan evaluasi dan masukan yang sangat berarti untuk penyempurnaan skripsi ini.

3. Semua dosen dan staff Tata Usaha Departemen Ilmu Ekonomi atas ilmu serta bantuan yang diberikan selama penulis menjalani pendidikan di Departemen Iilmu Ekonomi.

4. Kedua orang tua penulis, Ayah Hasan Rifa’i dan Ibu Indriani atas semua kasih sayang, dukungan, perhatian, doa, serta pengorbanannya selama ini.

perhatian, dan doa selama penyusunan skripsi ini.

6. Sahabat-sahabat alumni SMA Negeri 1 Bogor, Uswatun Hasanah, Nadia Svenskarin, Rahajeng Aditya, Nur Aprianti, Tiara, Anggah, Teh Bairanti, Teh Vella, Teh Astrid atas nasihat, dukungan, kebersamaan dan keceriaannya. 7. Sahabat-sahabat di Fakultas Ekonomi dan Manajemen 44 Destia Harum,

Apriessa Seventienna, Ilham Muzzaki, Junasa dan teman-teman satu bimbingan Winda, Indah, Zahra dan Ahmad Mukhlis yang selalu meluangkan watunya untuk berbagi ilmu, saran, serta nasihat selama penyusunan skripsi ini.

8. Teman-teman Forkom Alims, IE 44, Rohis Fakultas Ekonomi dan Manajemen dan semua pihak yang telah membantu dari awal sampai akhir penyusunan skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga semua bantuan yang telah diberikan mendapat imbalan dari Allah SWT. Akhirnya dengan segala kerendahan hati yang tulus, penulis berharap skripsi ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang bersangkutan.

Bogor, Desember 2011

Izzatul Mabniyyah Alhasanah H14070058

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv DAFTAR LAMPIRAN ... v I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 5 1.3. Tujuan Penelitian ... 5 1.4. Manfaat Penelitian ... 6

1.5. Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1. Pengertian Zakat ... 7

2.2 Pengertian Infak ... 9

2.3 Faktor-Faktor yang Memengaruhi Berzakat dan Berinfak ...10

2.4 Organisasi Pengelola Zakat ...11

2.5 Pengelolaan Zakat Berbasis Kepanitian Musiman (Informal) ...15

2.6 Tinjauan Penelitian Terdahulu ...15

2.7 Kerangka Pemikiran ...17

2.8 Hipotesis ...19

III. METODE PENELITIAN 3.1. Waktu dan Lokasi Penelitian ...20

3.2. Jenis dan Sumber Data ...20

3.3. Sampel Penelitian ...20

3.4. Metode Analisis ...21

IV. GAMBARAN UMUM WILAYAH PENELITIAN 4.1. Gambaran Umum Wilayah Penelitian ...28

4.1.1 Geografi ...28

4.1.2 Demografi ...29

4.1.3 Pendidikan ...31

4.1.4 Ekonomi ...31

4.2. Badan Amil Zakat Daerah Kabupaten Brebes ...33

4.2.1 Profil BAZDA Kabupaten Brebes ...33

4.2.2 Pendayagunaan Zakat BAZDA Kabupaten Brebes ...35

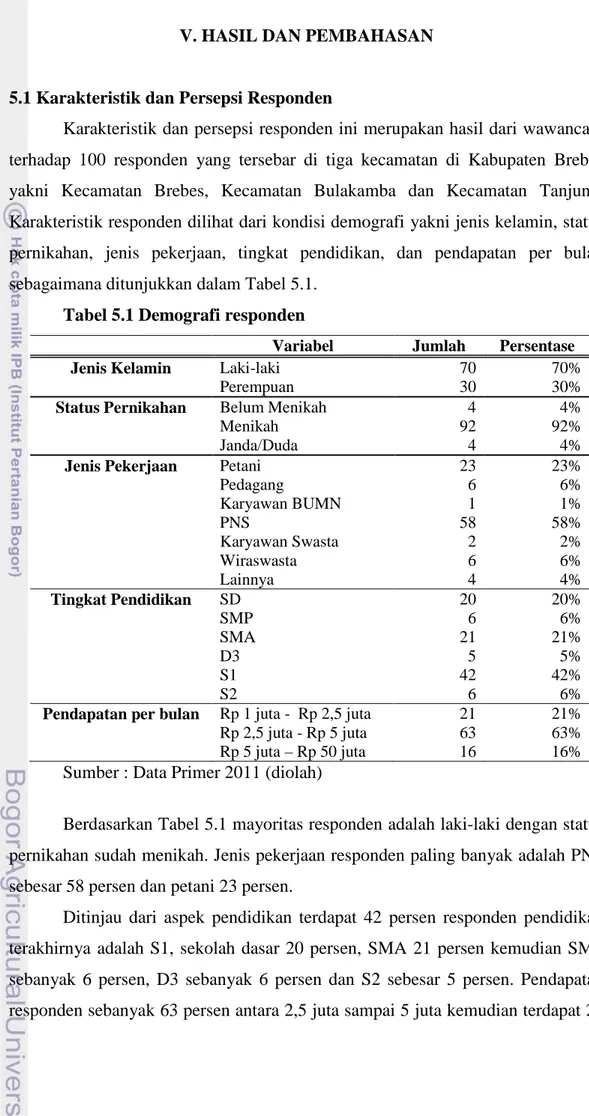

V. HASIL DAN PEMBAHASAN 5.1 Karakteristik dan Persepsi Responden ...37

5.2 Analisis Faktor-Faktor yang Memengaruhi Partisipasi Berzakat ...51

5.3 Analisis Faktor-Faktor yang Memengaruhi Rutinitas Berinfak ...59

5.4 Analisis Faktor-Faktor yang Memengaruhi Pemilihan Tempat Berzakat ...63

VI. KESIMPULAN DAN SARAN 5.1. Kesimpulan ...72

5.2. Saran ...72

DAFTAR PUSTAKA ...74

LAMPIRAN ...77

DAFTAR TABEL

Nomor Halaman

1.1. Potensi zakat nasional ... 2

1.2. Total dana zakat infak dan shadaqah nasional ... 3

2.1 Organisasi pengelola zakat di Indonesia...14

4.1 Jumlah penduduk berumur 10 tahun ke atas yang bekerja di rinci menurut jenis pekerjaan di Kabupaten Brebes ...30

4.2 Penduduk umur 10 tahun ke atas dirinci menurut tingkat pendidikan ...32

5.1 Demografi responden...37

5.2 Pembayaran zakat ...38

5.3 Rutinitas pembayaran infak ...41

5.4 Periode berinfak ...43

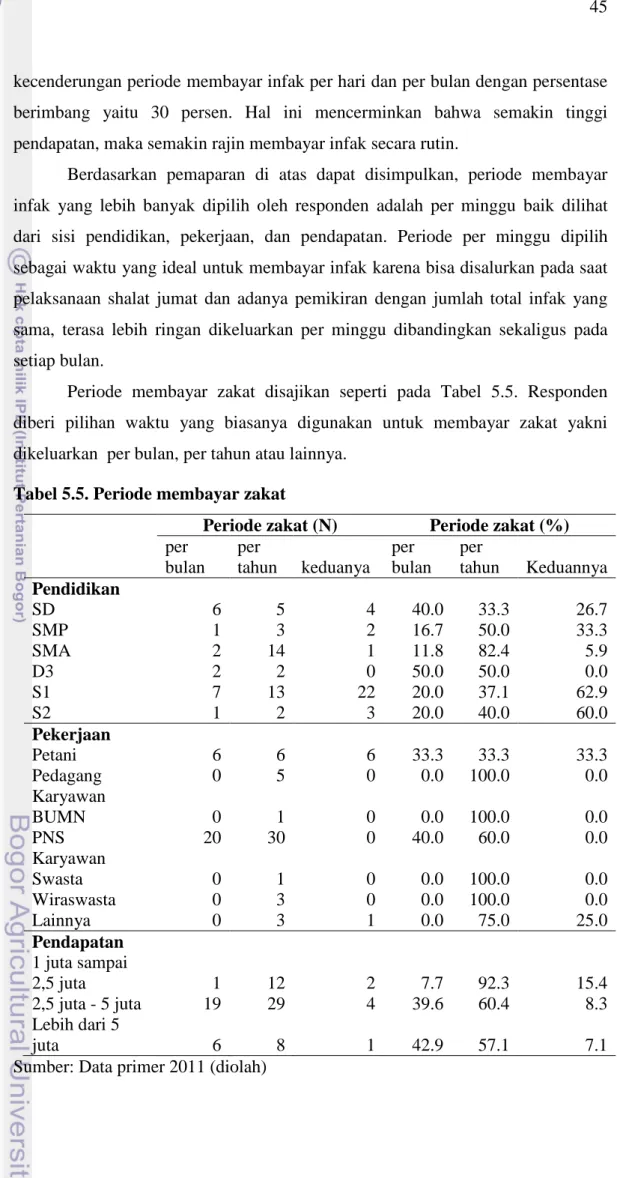

5.5 Periode membayar zakat ...45

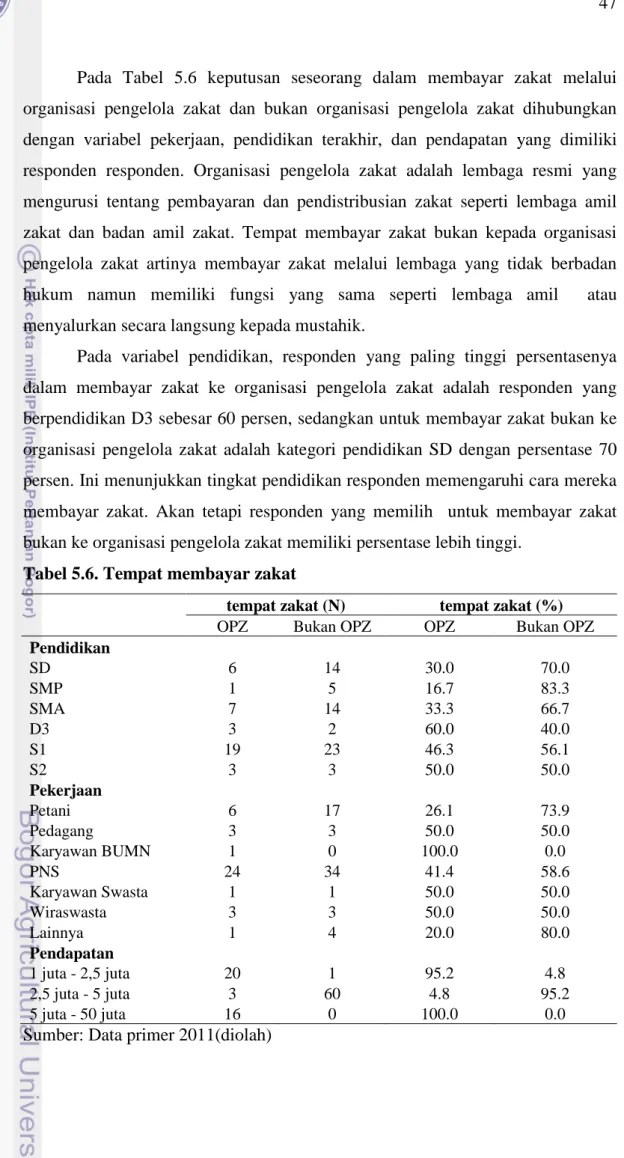

5.6 Tempat membayar zakat ...47

5.7 Alasan membayar zakat melalui OPZ dan bukan OPZ ...49

5.8 Pengelompokan responden berdasarkan partisipasi berzakat ...51

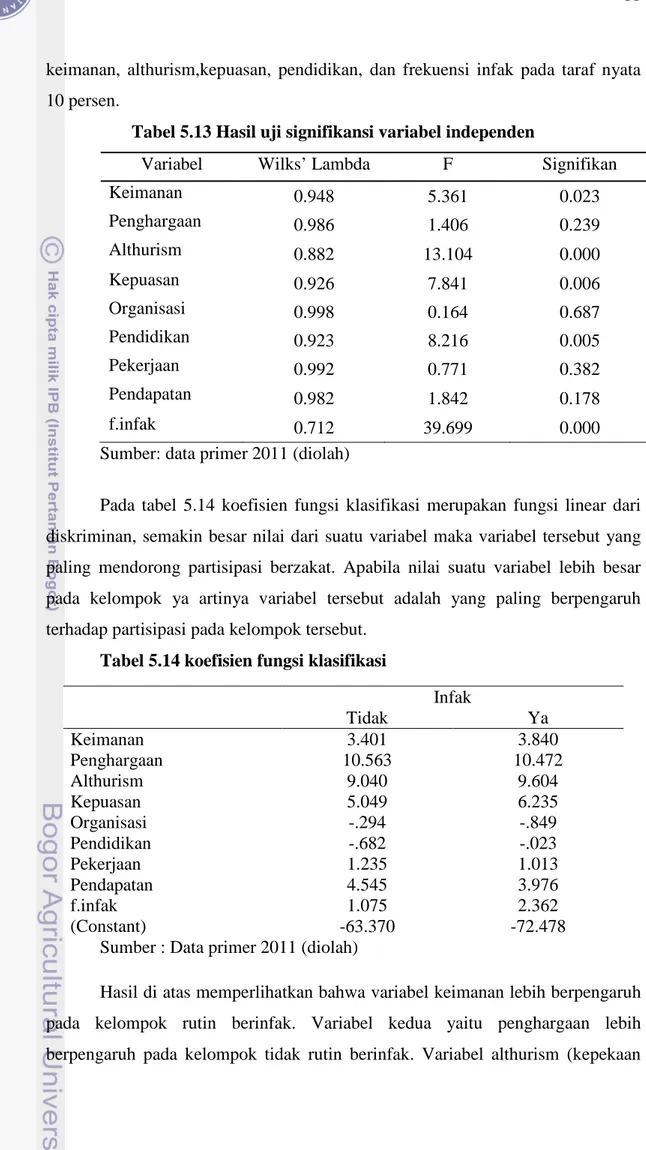

5.9 Hasil uji signifikansi variabel independen ...53

5.10 Koefisien fungsi klasifikasi ...57

5.11 Hasil prediksi klasifikasi untuk seluruh objek ...59

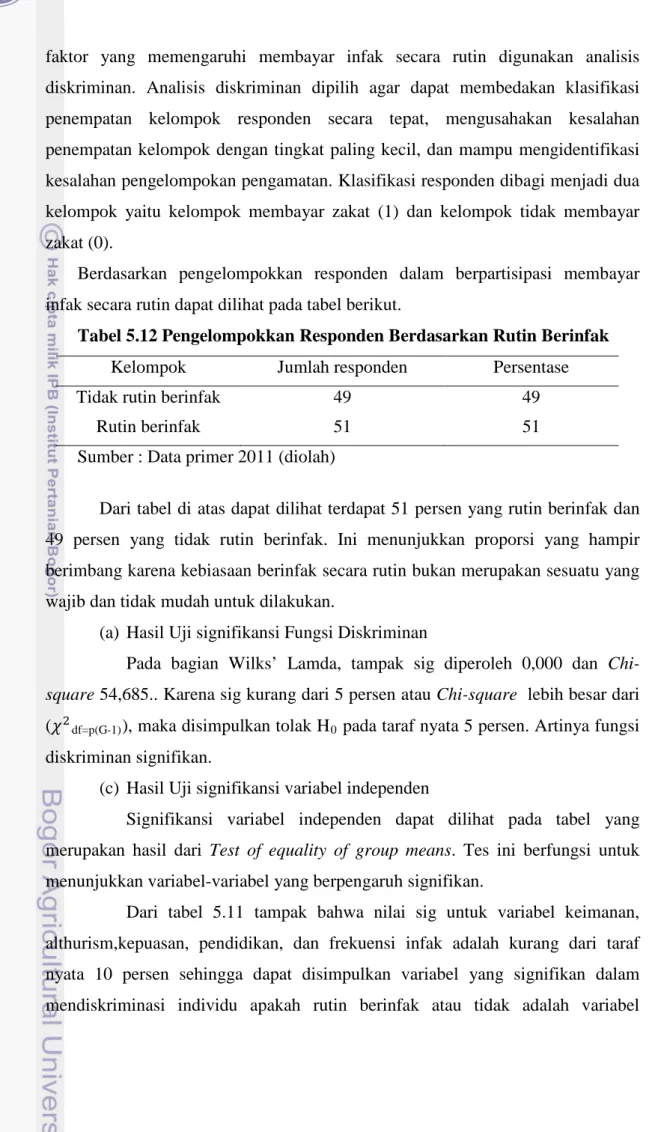

5.12 Pengelompokan responden berdasarkan partisipasi berinfak ...60

5.13 Hasil uji signifikansi variabel independen ...61

5.14 Koefisien fungsi klasifikasi ...61

5.15 Hasil prediksi klasifikasi untuk seluruh objek ...63

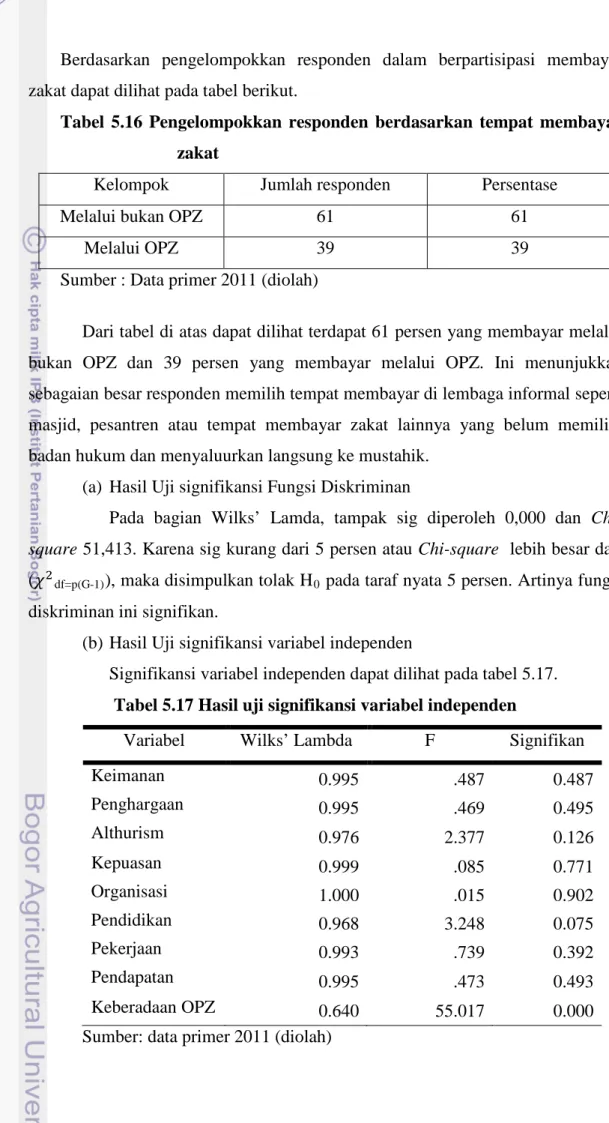

5.16 Pengelompokan responden berdasarkan tempat berzakat ...64

5.17 Hasil uji signifikansi variabel independen ...64

5.18 Koefisien fungsi klasifikasi ...66

DAFTAR GAMBAR

Nomor Halaman

2.1. Kerangka pemikiran...16 3.4. Peta administratif Kabupaten Brebes...28

DAFTAR LAMPIRAN

No. Halaman

1 Kuesioner penelitian. ...76 2. Hasil diskriminan faktor-faktor yang memengaruhi berzakat ...80 3. Hasil diskriminan faktor-faktor yang memengaruhi rutinitas berinfak ...82 4. Hasil diskriminan faktor-faktor yang memengaruhi pemilihan

1.1 Latar Belakang

Negara-negara maju memiliki perbedaan dengan negara-negara sedang berkembang antara lain dalam hal kemiskinan dan distribusi pendapatan. Di negara maju jauh lebih baik dan mumpuni dibandingkan negara sedang berkembang, baik secara statistik kemerataannya (perbedaan kaya dan miskin, majikan dan buruh, antardaerah, antarsektor) maupun kapasitas secara institusi untuk mengatasi ketimpangan. Kemiskinan adalah ketidakmampuan dari sisi ekonomi untuk memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran. Ketimpangan distribusi pendapatan merupakan ketidakmerataan pendapatan yang diterima oleh pemilik faktor produksi. Di Eropa Utara dan Barat yang sering dijadikan model negara kesejahteraan sangat terkenal dengan sistem jaminan sosial dikombinasikan dengan politik fiskal dan moneter serta gerakan buruh dan koperasinya. Di Amerika dan Kanada, kelembagaannya memang parsial tapi terdapat lembaga sosial dan LSM yang dikombinasikan dengan koperasi. Sistem inilah yang mampu menciptakan sistem perlindungan yang efektif, dan produktif dalam mendukung pertumbuhan ekonomi. Di Jepang tingkat kesejahteraan petani, nelayan, buruh secara empiris salah satu yang terbaik di dunia karena kesejahteraan rakyat merupakan indikator kinerja perusahaan dan pemerintah daerah (Damanhuri, 2010).

Indonesia sebagai salah satu negara yang termasuk negara sedang berkembang memiliki jumlah penduduk miskin mencapai 31,9 juta orang atau 13,3 persen dari total jumlah penduduk Indonesia diukur menggunakan garis kemiskinan Rp 233.740per kapita per bulan dengan indeks gini (ukuran distribusi pendapatan) sebesar 0,33 (BPS, 2011). Kemiskinan ini merupakan masalah yang bukan saja dilihat sebagai fenomena ekonomi tetapi juga sebagai masalah agama, sosial, politik dan keamanan. Ini dikarenakan kemiskinan merupakan penyakit sosial yang paling dahsyat bahkan dapat dikatakan sebagai musibah dan bencana yang harus segera ditanggulangi.

Islam sebagai agama yang mayoritas dianut penduduk Indonesia telah memberikan solusi untuk mengatasi kemiskinan dan ketimpangan sosial dengan

zakat. Zakat memiliki dimensi sosial karena membayar zakat bertujuan mengangkat kehidupan kaum miskin menjadi orang yang sejahtera serta mempersempit jarak antara kaum kaya dan kaum miskin (Qardhawi, 1995).

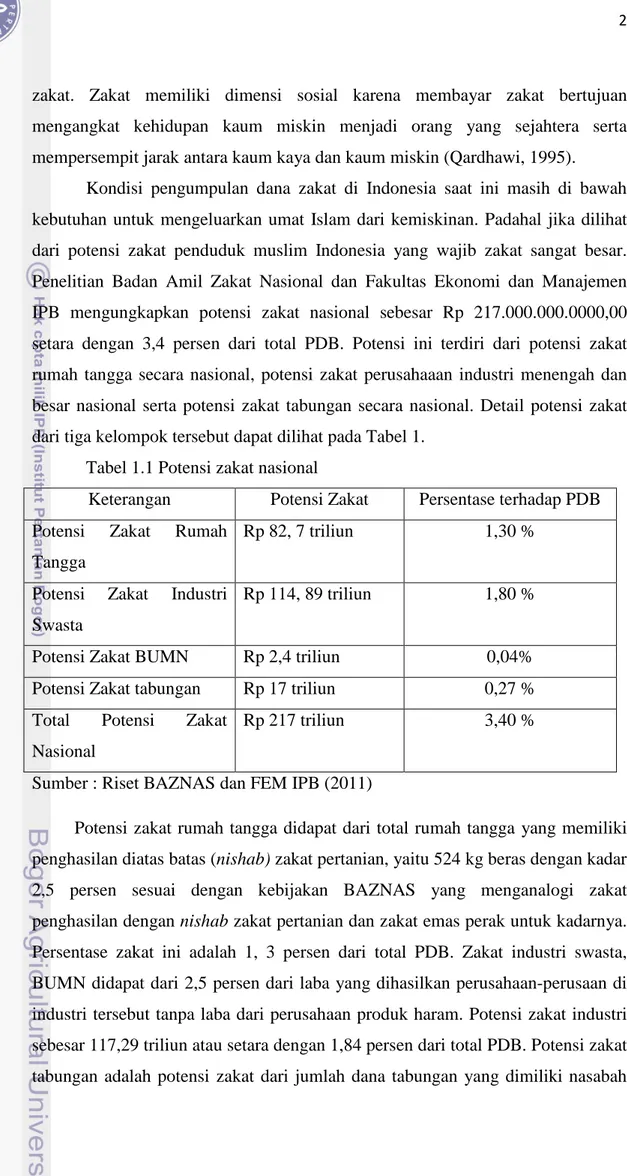

Kondisi pengumpulan dana zakat di Indonesia saat ini masih di bawah kebutuhan untuk mengeluarkan umat Islam dari kemiskinan. Padahal jika dilihat dari potensi zakat penduduk muslim Indonesia yang wajib zakat sangat besar. Penelitian Badan Amil Zakat Nasional dan Fakultas Ekonomi dan Manajemen IPB mengungkapkan potensi zakat nasional sebesar Rp 217.000.000.0000,00 setara dengan 3,4 persen dari total PDB. Potensi ini terdiri dari potensi zakat rumah tangga secara nasional, potensi zakat perusahaaan industri menengah dan besar nasional serta potensi zakat tabungan secara nasional. Detail potensi zakat dari tiga kelompok tersebut dapat dilihat pada Tabel 1.

Tabel 1.1 Potensi zakat nasional

Keterangan Potensi Zakat Persentase terhadap PDB

Potensi Zakat Rumah Tangga

Rp 82, 7 triliun 1,30 %

Potensi Zakat Industri Swasta

Rp 114, 89 triliun 1,80 %

Potensi Zakat BUMN Rp 2,4 triliun 0,04%

Potensi Zakat tabungan Rp 17 triliun 0,27 %

Total Potensi Zakat Nasional

Rp 217 triliun 3,40 %

Sumber : Riset BAZNAS dan FEM IPB (2011)

Potensi zakat rumah tangga didapat dari total rumah tangga yang memiliki penghasilan diatas batas (nishab) zakat pertanian, yaitu 524 kg beras dengan kadar 2,5 persen sesuai dengan kebijakan BAZNAS yang menganalogi zakat penghasilan dengan nishab zakat pertanian dan zakat emas perak untuk kadarnya. Persentase zakat ini adalah 1, 3 persen dari total PDB. Zakat industri swasta, BUMN didapat dari 2,5 persen dari laba yang dihasilkan perusahaan-perusaan di industri tersebut tanpa laba dari perusahaan produk haram. Potensi zakat industri sebesar 117,29 triliun atau setara dengan 1,84 persen dari total PDB. Potensi zakat tabungan adalah potensi zakat dari jumlah dana tabungan yang dimiliki nasabah

dengan jumlah melebihi nishab di bank BUMN dan umum serta deposito dan giro di bank syariah.

Dari potensi zakat nasional yang dimiliki Indonesia, zakat yang berhasil dihimpun oleh Badan Amil Zakat Nasional (BAZNAS) baru mencapai 0,005 persen dari seluruh potensi zakat nasional. Berdasarkan Beik dalam Kusuma (2009), dana zakat yang berhasil dikumpulkan untuk wilayah Indonesia sekitar 0,02 persen dari PDB. Data penerimaan dana zakat oleh Badan Amil Zakat Nasional ditunjukkan oleh tabel 2.

Tabel 1.2. Total dana zakat, infak dan shadaqah nasional

Tahun Total Zakat

(Milyar Rupiah) Pertumbuhan (%) 2002 2003 2004 2005 2006 2007 2008 68.39 85.28 150.09 295.52 373.17 740.00 920.00 - 24.70 76.00 96.90 26.28 98.30 24.32 2009 1100.00 19,57 2010 1500.00 36,36

Sumber : Badan Amil Zakat Nasional (2011)

Dari tabel 1.2 dapat terlihat bahwa dana zakat yang terkumpul mengalami pertumbuhan yang signifikan. Kenaikan dana zakat yang terkumpul dari tahun 2002 - 2010 mencapai 1000 persen lebih dengan rata-rata pertumbuhan per tahun sebesar 24 persen. Ini menandakan jumlah dana zakat yang terkumpul masih bisa ditingkatkan agar jarak antara potensi zakat dan realisasinya tidak terlalu jauh.

Jika dilihat dari wilayah negara Indonesia yang termasuk negara sedang berkembang, salah satu kabupaten dengan kondisi tingkat kemiskinan yang tinggi adalah Kabupaten Brebes. Persentase penduduk miskin Kabupaten Brebes pada tahun 2008 mencapai 25,98 persen dan pada tahun 2009 sebesar 24,39 persen dengan garis kemiskinan sebesar Rp 219.119 (BPS, 2011). Artinya sekitar seperempat dari seluruh penduduk Kabupaten Brebes dalam kondisi miskin. Dari

seluruh keluarga di Kabupaten Brebes, jumlah keluarga yang termasuk kategori pra sejahtera mencapai 106.989 kepala keluarga atau 21,43 persen dari total keluarga (BPS, 2010)

Indeks Pembangunan Manusia (IPM) Kabupaten Brebes merupakan kabupaten dengan IPM terendah di Jawa Tengah dari 35 kabupaten di Jawa Tengah. IPM menunjukkan tingkat kemajuan manusia secara umum mencakup tingkat pendapatan, pendidikan dan kesehatan. Dengan melihat perkembangan angka IPM tiap tahun, kemajuan yang dicapai Kabupaten Brebes tidak terlalu signifikan dari 67,08 pada tahun 2008 menjadi 67,69 pada tahun 2010. Rendahnya IPM ini mencerminkan kemajuan bidang pendidikan, kesehatan dan ekonomi yang masih rendah.

Di sisi lain, pada tahun yang sama produk domestik regional bruto (PDRB) Kabupaten Brebes menempati urutan keempat tertinggi di Jawa Tengah dan urutan tertinggi pertama di Karasidenan Pekalongan. Kontribusi PDRB Kabupaten Brebes sekitar tiga hingga empat persen terhadap PDRB Jawa Tengah. Total Produk Domestik Bruto (PDRB) Kabupaten Brebes pada tahun 2009 sebesar Rp 2.532.516.701,45 dengan pendapatan per kapita per tahun sebesar Rp 7.162.981,23. Sektor pertanian menjadi sektor penting dengan kontribusi diatas 50 persen. Dari tahun ke tahun kontribusi sektor pertanian mengalami peburunan, sebaliknya sektor industri pengolahan mengalami kenaikan diiringi sektor perdagangan dan sektor jasa. Dilihat dari data kegiatan ekspor dan impor, nilai ekspor Kabupaten Brebes melebihi nilai impornya. Nilai ekspor mencapai 5,475 triliun dan nilai impor mencapai 2,923 triliun (BAPPEDA, 2010)

Berdasarkan data PDRB Kabupaten Brebes ini sebenarnya Kabupaten Brebes memiliki potensi untuk meningkatkan kemajuan manusia di bidang ekonomi, pendidikan, kesehatan dan mengurangi ketimpangan pendapatan di wilayah Kabupaten Brebes. Dengan sistem pengambilan dana zakat yang baik dan pendayagunaan zakat yang optimal maka fungsi zakat untuk mengentaskan kemiskinan kemungkinan besar dapat terwujud. Oleh karena itu organisasi pengelola zakat yang diberikan amanah mengumpulkan zakat perlu mengetahui faktor-faktor yang memengaruhi partisipasi individu untuk membayar zakat

sehingga dari dana yang terkumpul dapat menjalankan program-program untuk mengentaskan kemiskinan.

1.2 Rumusan Masalah

Dana zakat yang terkumpul dapat disalurkan dalam bentuk dana konsumtif seperti pemenuhan kebutuhan pangan, kesehatan, pendidikan dan dana produktif seperti modal usaha, pemberdayaan ekonomi sehingga dapat mendorong penduduk miskin memiliki penghasilan tetap. Semakin besar dan zakat yang dikumpulkan maka peluang keberhasilan program dari dana zakat semakin besar.

Dana yang terkumpul oleh Badan Amil Zakat Daerah Kabupaten Brebes pada tahun 2010 baru mencapai Rp 821.387.060,00. Selama ini Badan Amil Zakat Kabupaten Brebes mengalami kesulitan mengumpulkan dana zakat dari masyarakat muslim di kabupaten tersebut. Sebanyak 99 persen wajib zakat (muzzaki) yang membayar ke BAZ adalah pegawai negeri sipil. Hal ini disebabkan adanya surat edaran dari Bupati Kabupaten Brebes tentang pemotongan gaji secara langsung sebesar 2,5 persen sebagai zakat penghasilan pada gaji ketigabelas disalurkan ke Badan Amil Zakat Kabupaten. Oleh karena itu ada beberapa permasalahan yang akan dijawab dalam penelitian ini yaitu:

1. Bagaimana pengaruh faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, althurism (kepekaan sosial), kepuasan, organisasi, infak terhadap partisipasi berzakat ?

2. Bagaimana pengaruh faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, althurism (kepekaan sosial) organisasi, frekuensi infak terhadap rutinitas berinfak ?

3. Bagaimana pengaruh faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, althurism (kepekaan sosial), kepuasan, organisasi dan keberadaan organisasi pengelola zakat terhadap pemilihan tempat membayar zakat?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan tersebut, maka tujuan dari penelitian ini adalah:

1. Menganalisis faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, althurism (kepekaan sosial), kepuasan, organisasi, infak dalam memengaruhi partisipasi berzakat.

2. Menganalisis faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, althurism (kepekaan sosial) organisasi dan frekuensi infak dalam memengaruhi rutinitas berinfak.

3. Menganalisis faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, althurism (kepekaan sosial), kepuasan, organisasi dan keberadaan organisasi pengelola zakat dalam memengaruhi pemilihan tempat membayar zakat.

1.4 Manfaat penelitian

Penelitian ini diharapkan mampu memberikan manfaat bagi pemerintah, masyarakat, akademisi dan organisasi pengelola zakat.

1. Bagi pemerintah: dapat menjadi pertimbangan untuk membuat kebijakan dalam pengembangan zakat

2. Bagi masyarakat: dapat memberikan gambaran faktor-faktor yang memengaruhi partisipasi membayar zakat dan meningkatkan partisipasi dalam membayar zakat.

3. Akademisi: dapat membantu dalam menambah wawasan dan keilmuan mengenai zakat.

4. Organisasi pengelola zakat: dapat memberikan masukan untuk meningkatkan pengumpulan dana zakat.

1.5 Ruang Lingkup Penelitian

Penelitian ini mengambil studi kasus di Kabupaten Brebes. Populasi dalam penelitian ini adalah individu muslim yang diperkirakan wajib zakat (muzzaki) yang dijadikan contoh sebanyak 100 orang yang tinggal di perumahan dan perkampungan di Kecamatan Brebes, Kecamatan Bulakamba, dan Kecamatan Tanjung.

2.1 Pengertian Zakat

Zakat adalah kewajiban yang dipandang dari segi moral dan agama sangat mutlak dilaksanakan. Zakat merupakan hak fakir dan miskin dalam kekayaan orang kaya. Hak itu ditetapkan oleh pemilik kekayaan sebenarnya yaitu Allah SWT. Besarnya batas harta yang harus dibayarkan zakatnya, besar harta yang dibayar, batas-batasnya, syarat-syarat, waktu dan cara pembayaran sudah ditentukan.

Menurut Qardhawi (1993) kewajiban zakat ini tidak diserahkan saja kepada kesediaan manusia tetapi harus dipikul tanggung jawab memungut dan mendistribusikannya oleh pemerintah melalui amil. Kekayaan zakat tidak boleh diserahkan penggunaannya kepada pihak berwenang atau pemuka agama tetapi sudah ditetapkan orang-orang yang berhak menerimanya seperti fakir miskin dan enam golongan lainnya seperti orang yang terlilit hutang, terlantar dalam perjalanan di jalan Allah, orang yang baru masuk Islam (muallaf) yang dibujuk hatinya, hamba sahaya, para amil dan jihad di jalan Allah. Zakat bukanlah sekedar bantuan makanan sewaktu-waktu untuk sedikit meringankan kehidupan orang miskin, tetapi zakat bertujuan untuk menanggulangi kemiskinan, menjadi berkecukupan selamanya dan mengusahakan orang miskin mampu memperbaiki sendiri kehidupannya.

Zakat adalah instrumen penting bagi keadilan sosial untuk peningkatan kemakmuran di dunia ini dan juga menyebabkan peningkatan prestasi agama yang selanjutnya sebagai pembayaran yang memurnikan orang dari dosa-dosa (Aziz,1987)

Pihak yang wajib membayar zakat adalah semua muslim dewasa yang sudah terkena ketentuan membayar zakat. Berdasarkan Qardhawi (1993), syarat-syarat kekayaan yang wajib zakat antara lain:

1. Harta tersebut harus didapatkan dengan cara yang baik dan halal. Harta yang haram baik secara subtansi benda maupun cara mendapatkannya, tidak dapat dikenakan kewajiban zakat, karena Allah SWT tidak akan memerimanya. Dalam hadis Shahih Bukhari menguraikan bahwa zakat tidak akan menerima dari harta

yang didapatkan dengan cara menipu kecuali dari hasil usaha yang halal dan bersih.

2. Harta terus berkembang atau berpotensi untuk dikembangkan seperti melalui kegiatan usaha, perdagangan, pembelian saham atau ditabungkan baik dilakukan sendiri maupun orang lain. Pengertian berkembang itu terdiri dua macam konkret dan tidak konkret. Konkret artinya harta dikembangbiakan, diusahakan, diperdegangkan dan sejenis dengannya. Tidak konkret artinya harta tersebut berpotensi berkembang, baik berada di tangannya sendiri maupun di tangan orang lain, tetapi atas namanya. Kesimpulan dari penjelasan tersebut, setiap harta yang berkembang atau berpotensi untuk dikembangkan, termasuk ke dalam objek pajak.

3. Milik penuh yaitu kekayaan itu di bawah kontrol dan kekuasaannya. Artinya kekayaan tersebut harus berada di tangannya, tidak tersangkut di dalamnya hak orang lain, dapat digunakan, dan manfaatnya dapat dinikmati. Jika kekayaan tersebut tidak memiliki pemilik seperti kekayaan milik pemerintah maka tidak wajib membayar zakat. Tanah wakaf yag diberikan kepada fakir miskin, masjid, pejuang, anak yatim, sekolah dan sebagainnya maka zakat atasnya tidak wajib. Untuk harta imbalan dan simpanan pegawai, jika harta ini merupakan pemilikan penuh maka kedudukannya sama seperti harta yang dikuasai sehingga zakatnya wajib dikeluarkan setiap tahun bila jumlahnya sampai batas wajib zakat. Harta tersebut harus mencapai nishab yaitu jumlah minimal yang menyebabkan harta terkena kewajibab zakat. Tidak ada kewajiban berzakat jika harta yang dimilikinya dibawah lima ekor unta atau empat puluh ekor kambing atau di bawah 200 dirham uang perak atau di bawah lima kwintal bijian, buah-buahan dan hasil-hasil pertanian. Menurut Syekh Dahlawi, perhitungan itu sesuai dengan kebutuhan minimal rumah tangga dalam setahun.

4. Sumber-sumber zakat tertentu, seperti perdagangan, peternakan, emas dan perak, harus berada atau dimiliki ataupun diusahakan oleh muzzaki dalam tenggang waktu satu tahun sedangkan zakat pertanian, tidak terkait dengan ketentuan haul (berlalu waktu satu tahun), ia harus dikeluarkan pada saat memetiknya atau memanennya jika mencapai nishab.

5. Syarat kewajiban zakat setelah terpenuhi kebutuhan pokok atau dengan kata lain, zakat dikeluarkan setelah terdapat kelebihan dari kebutuhan hidup sehari-hari yang terdiri atas kebutuhan rutin. Kebutuhan rutin yang dimaksud adalah kebutuhan untuk ketahanan hidupnya seperti makanan, minuman, perumahan, dan alat-alat yang diperlukan sebagai ilmu pengetahuan, alat-alat kerja dan lain-lain.

2.2 Pengertian Infak

Infak berasal dari kata anfaqa yang berarti mengeluarkan sesuatu harta untuk kepentingan sesuatu. Menurut terminologi syariat, infak berarti mengeluarkan sebagian dari harta atau pendapatan untuk suatu kepentingan yang diperintahkan ajaran Islam. (Hafiduddin, 1998) Infak sama artinya dengan shadaqah berupa materi.

Perbedaan dengan zakat antara lain jika zakat ada nisabnya infak tidak mengenal nisab. Infak dikeluarkan oleh setiap orang yang beriman, baik yang berpenghasilan tinggi atau rendah, saat lapang atau sempit sesuai dengan surat Ali Imran : 134. Jika zakat harus diberikan kepada mustahik tertentu infak boleh diberikan kepada siapapun juga, misalnya untuk ibu-bapak, kaum kerabat, anak-anak yatim, orang-orang miskin, orang-orang yang sedang dalam kebajikan sesuai dengan surat Al Baqarah : 215.

Hal yang perlu diperhatikan, jika seseorang telah berzakat tetapi masih memiliki kelebihan harta, sangat dianjurkan untuk berinfak atau bersedekah. Keutamaan berinfak antara lain ciri utama orang yang bertakwa (Surat Al-Baqarah: 3 dan Surat Ali Imran: 134), ciri mukmin yang sungguh-sungguh imannya (Surat Al-Anfal: 3-4), ciri mukmin yang mengharap keuntungan abadi (Surat Al-Faatir:29). berinfak akan mlipatgandakan pahala di sisi Allah (Surat Al- Baqarah: 262). (Hafidhuddin, 1998)

2.3 Faktor-faktor yang Memengaruhi Berzakat dan Berinfak

a. Kondisi demografis

Penelitian telah menemukan pengaruh demografis terhadap perilaku muslim dalam membayar zakat. Dengan menggunakan regresi logistik

Hairunnizam et al. (2005) menguji tiga belas faktor yang mungkin mempengaruhi pembayaran zakat penghasilan di Malaysia. Dengan menerapkan analisis regresi logistik, mereka menemukan bahwa lima faktor secara signifikan berpengaruh pada membayar zakat penghasilan. Faktor-faktor ini meliputi usia, perkawinan status, tingkat pendidikan, tingkat pendapatan dan pembayaran melalui mekasisme pemotongan gaji.

5.2 Keimanan

Bakar (2006) mendukung faktor ibadah sebagai salah satu motivasi utama yang berkontribusi dalam kepatuhan zakat, infak dan prilaku yang peka terhadap kondisi sosial. Mereka membayar zakat sebagai bukti dan indikator keimanan. Ini merupakan kepatuhan seorang muslim terhadap kewajiban agama untuk membayar zakat sehingga keyakinan terhadap ajaran agama menjadi faktor dengan pengaruh yang kuat.

Hal ini didukung Qardhawi (1998) yang menyatakan tidak patuhnya individu terhadap kewajiban untuk membayar zakat mengidentifikasikan tingkat iman individu terhadap agama. Lunn et.al (2001) sepakat bahwa salah satu keyakinan agama memiliki dampak terhadap seseorang untuk memberi.

5.3 Kepuasan

Dalam teori pertukaran sosial Bagozzi (1975) tukar menukar bersumber dari kepentingan diri sendiri dan individu berusaha untuk meminimalkan biaya mereka untuk mendapatkan hasilyang paling menguntungkan. Ketika teori Barat diterapkan pada kegiatan zakat, maka diasumsikan bahwa individu berkontribusi untuk zakat karena ia mendapat manfaat nyata.

Menurut Muda, et al (2006) mereka secara individu merasa ada kepuasan tersendiri setelah membayar zakat. Mereka senang membayar zakat, termasuk masyarakat yang bertanggung jawab, murah hati dan percaya mereka juga dapat memotivasi orang lain untuk berpartisipasi untuk berzakat.

5.4 Penghargaan

Faktor ini berhubungan dengan keuntungan terhadap diri sendiri setelah membayar zakat dan penghargaan dari orang lain. Indikator pada faktor ini seperti mendapatkan pujian, mendapat dukungan sosial, meningkatkan peluang bisnis dan ingen dilihat dermawan.

5.5 Althurism (kepekaan sosial)

Althurism berhubungan dengan keyakinan agama atau kepekaan sosial dalam motivasi membayar zakat. Althurism menurut Batson (2002) adalah motivasi dengan tujuan meningkatkan kesejahteraan orang lain. Faktor althurism terdiri dari menunjukkan rasa terima kasih, keberkahan harta, membersihkan kekayaan, rasa bersalah, hak orang miskin, dan membantu orang miskin yang membutuhkan berdasarkan Muda, et al (2006).

5.6 Organisasi

Penelitian terhadap faktor yang memengaruhi individu muslim membayar zakat menurut Kamil (2005) terdiri dari persepsi kualitas layanan, paparan pada zakat promosi pengetahuan tentang zakat pada pendapatan dan keimanan kemudian memperhitungkan juga hukum zakat, persepsi tentang penegakan hukum zakat, persepsi tentang keadilan, dan sikap. Studinya menemukan bahwa tiga variabel, persepsi kualitas pelayanan lembaga amil zakat, tingkat pengetahuan zakat, sosialisasi zakat melalui media secara signifikan memiliki hubungan yang positif dengan partisipasi membayar zakat.

Hasil dari penelitian Muda, et al (2006) di Malaysia, faktor organisasi merupakan faktor pertama yang memengaruhi invidu dalam berpartisipasi berzakat. Faktor organisasi terdiri dari layanan yang ditawarkan oleh organisasi pengelola zakat, sistem pembayaran memuaskan, fasilitas pembayaran secara online, tersedianya lembaga amil zakat, adanya pengaruh dari iklan zakat, serta nyaman membayar di lembaga amil zakat.

2.4 Organisasi Pengelola Zakat

Islam tidak menempatkan masalah zakat sebagai urusan pribadi, tetapi sebagai salah satu tugas pemerintah Islam. Dalam hubungan ini, Islam menyerahkan wewenang kepada negara untuk memungut dan membagikannya kepada mereka yang berhak. Masalah ini tidak hanya didasarkan pada kemurahan hati individu sebab terdapat sejumlah faktor yang tidak dapat diabaikan oleh syariat : Pertama, hati nurani kebanyakan orang telah mengeras karena kecintaan dunia dan sifat egoistisnya. Bila hak kaum muslimin digantungkan kepada orang-orang yang berwatak seperti itu, kesejahteraan mereka tidak akan terjamin.

Kedua, jika kaum miskin mengambil haknya dari pemerintah bukan dari seorang kaya, kehormatan dan martabatnya tetap terpelihara. Ia akan terhindar dari perkataan menyakitkan dari pihak pemberi.

Ketiga, apabila pengaturan masalah zakat diserahkan kepada orang banyak, pendistribusiaannya akan kacau.

Keempat, pendistribusian zakat bukan hanya terbatas orang miskin dan mereka yang dalam perjalanan. Ada pihak lain yang yang berhak menerima zakat demi kemaslahatan umum, seperti mualaf, mereka yang mempersiapkan kekuatan untuk berjihad di jalan Allah SWT dan mereka melengkapi kebutuhan da’i untuk menyebarkan risalah Islam.

Kelima, Islam adalah agama pedoman penyelenggaraan negara dan pemerintahan. Negara membutuhkan dana untuk menjalankan berbagai fungsinya. Zakat adalah salah satu sumber dana terpenting dan permanen yang dapat mengisi perbendaharaan negara atau baitul mal.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa perlu adanya pengelolaan zakat melalui organisasi. Organisasi pengelola zakat ini memiliki sistem kerja sendiri. Ia bertugas mengumpulkan dan membagikan zakat kepada beberapa sektor yang sudah dibatasi sesuai tingkat kebutuhan. (Qardhawi, 1995)

Hafiduddin (1998) pengelolaan zakat oleh lembaga pengelola zakat terutama yang memiliki kekuatan hukum formal, memiliki beberapa keuntungan :

1. Menjamin kepastian dan disiplin pembayaran zakat.

2. Menjaga perasaan rendah diri para mustahik zakat apabila berhadapan langsung untuk menerima zakat dari para muzzaki.

3. Untuk mencapai efisien dan efektifitas serta sasaran yang tepat dalam penggunaan harta zakat menurut skala prioritas yang ada pada suatu tempat.

4. Untuk memperlihatkan syiar islam dalam semangat penyelenggaraan pemerintahan yang islami.

5. Mewujudkan hikmah dan fungsi zakat terutama yang berkaitan dengan kesejahteraaan umat.

Landasan hukum pengelolaan zakat di Indonesia berdasarkan pada Undang-Undang No.38 tahun 1999 tentang Pengelolaan Zakat dikemukakan bahwa pengelolaan zakat bertujuan :

1. Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat sesuai tuntunan agama.

2. Meningkatkan fungsi dan peranan pranata keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan sosial.

3. Meningkatkan hasil guna dan daya zakat.

Seseorang yang ditunjuk sebagai amil zakat atau pengelola zakat harus memenuhi persyaratan tertentu (Qardhawi, 1993) yaitu :

a. Beragama Islam. Zakat adalah salah satu urusan utama kaum muslimin yang termasuk rukun Islam karena itu apabila urusan penting kaum muslimin diurus oleh sesama muslim.

b. Mukallaf yaitu dewasa yang sehat akal pikirannya yang siap menerima tanggung jawab mengurus urusan umat.

c. Memiliki sifat amanah atau jujur. Sifat ini sangat penting karena berkaitan dengan kepercayaan umat. Artinya para muzzaki akan dengan rela menyerahkan zakat melalui organisasi pengelola zakat jika organisasi tersebut memang patut dan layak dipercaya. Keamanahan ini diwujudkan dalam bentuk transparansi dalam menyampaikan laporan pertanggungjawaban secara berkala dan juga ketepatan penyaluran sejalan dengan ketentuan syariah.

d. Mengerti dan memahami hukum-hukum zakat yang menyebabkan ia mampu melakukan sosialisasi segala sesuatu yang berkaitan dengan zakat kepada masyarakat.

e. Memiliki kemampuan untuk melaksanakan tugas dengan sebaik-baiknya. Amanah dan jujur merupakan syarat yang penting namun perlu ditunjang oleh kemampuan melaksanakan tugas.

f. Kesungguhan amil zakat dalam melaksanakan tugasnya. Amil zakat yang baik adalah amil zakat yang seluruh waktu kerjanya mengurusi zakat, tidak asal-asalan dan tidak pula sambilan. Karena dapat berdampak pada kinerja

amil zakat yakni pasif hanya menunggu kedatangan muzaki membayar zakat atau infaknya.

Organisasi Pengelola Zakat harus memiliki persyaratan teknis berdasarkan Keputusan Menteri Agama Nomor 581 tahun 1999, antara lain :

1. Berbadan hukum

2. Memiliki data muzzaki dan mustahik 3. Memiliki program kerja yang jelas 4. Memiliki pembukuan yang baik

5. Melampirkan surat pernyataan bersedia diaudit

Persyaratan tersebut mengarah pada kinerja yang profesional dan laporan yang transparan dari setiap lembaga pengelola zakat. Harapannya masyarakat akan semakin bersemangat menyalurkan zakatnya melalui lembaga pengelola.

Organisasi Pengelola Zakat (OPZ) di Indonesia terbagi menjadi 2 jenis yaitu Badan Amil Zakat dan Lembaga Amil Zakat. Badan Amil Zakat merupakan amil zakat yang dibentuk pemerintah dan Lembaga Amil Zakat merupakan amil zakat yang dibentuk oleh swasta.

Berikut ini adalah data jumlah organisasi yang terlibat dalam pengelolaan zakat di Indonesia sampai akhir tahun 2009:

Tabel 2.1 Organisasi pengelola zakat di Indonesia

No Organisasi Jumlah 1 BAZNAS 1 2 BAZDA Provinsi 33 3 BAZDA Kabupaten/Kota 434 4 BAZ Kecamatan 4.800 5 BAZ Kelurahan 24.000 6 LAZNAS 18 7 LAZ Provinsi 16 8 LAZ Kabupaten/Kota 31 9 UPZ 8.680 Total 38.013

2.5 Pengelola Zakat Berbasis Kepanitiaan Musiman (Informal)

Di Indonesia, pada saat masyarakat bersemangat menunaikan zakat biasanya bersamaan itu pula muncul gerakan pengelolaan zakat musiman yang selalu mengiringi bulan Ramadhan. Sekelompok masyarakat membentuk panitia dadakan (ad hoc). Keberadaan kepanitiaan itu menyebut dirinya sebagai amil zakat, yakni satu diantara delapan asnaf (golongan) penerima zakat. Hampir di setiap masjid maupun mushala secara serentak membentuk kepanitiann zakat.

Kata panitia dan amil zakat semestinya diperjelas karena dua kata tersebut mempunyai konsekuensi hukum yang berbeda. Dalam literatur fikih, amil adalah orang yang mempunyai kriteria tertentu dan memenuhi syarat dalam kriteria pengumpulan, pengadministrasian dan penyaluran zakat. Amil memiliki tugas yang tidak ringan dalam melakukan tiga hal tersebut karena harus tepat sasaran kepada orang yang tepat sesuai dengan Al Qur’an. Oleh karena itu amil harus memiliki kriteria khusus dan tanggung jawabnya berat. Setelah melakukan tugasnya dengan baik dan memberikan seluruh waktu kerjanya untuk mengurus zakat, barulah amil boleh mengambil hak dari zakat yang dikumpulkan.

Sementara sebuah kepanitiaan zakat, belum tentu memiliki kriteria yang dipersyaratkan dalam pengumpulan zakat. Panitia tidak berbeda dengan orang yang ditunjuk untuk bertanggung jawab sesuatu (dalam hal ini zakat). Mereka ditunjuk biasanya tanpa mempertimbangkan kriteria dan kapasitas sebagai seorang amil yang dipersyaratkan. Panitia zakat ini juga hanya bekerja pada saat Ramadhan. Setelah Ramadhan berlalu maka kepanitiaan ini dengan sendirinya bubar (Aflah, 2011)

2.6 Tinjauan Penelitian Terdahulu

Penelitian tentang faktor-faktor yang memengaruhi partisipasi individu dalam berzakat dilakukan oleh Musa et.al (2006) dengan mengambil studi kasus di Malaysia. Penelitian ini menggunakan analisis faktor dengan investigasi eksplorasi. Hasilnya terdapat 5 faktor yang memengaruhi patisipasi individu dalam berzakat yaitu faktor organisasi, faktor althurism (kepekaan sosial), faktor penghargaan, faktor kepuasan dan faktor keimanan.

Faktor organisasi variabel utamanya adalah layanan lembaga amil zakat. Kepercayaan pada lembaga pengumpul zakat menunjukkan kinerja organisasi yang baik dalam hal pengumpulan zakat dan distribusi dana zakat menjadi efisien, efektif serta transparan sehingga masyarakat semakin percaya kepada lembaga zakat. Dampaknya, terdapat peningkatan dana zakat yang terkumpul. Pada faktor althurism, meningkatkan keshalehan menjadi variabel dengan nilai loadings terbesar. Kemudian mendapat dukungan sosial merupakan variabel utama pada faktor penghargaan. Di faktor kepuasan, nilai loading tertinggi terdapat pada variabel saya orang yang bertanggung jawab secara sosial. Faktor yang memengaruhi partisipasi zakat yang terakhir adalah keimanan. Variabel utama pada faktor ini adalah adanya balasan surga.

Berdasarkan penelitian Abu Bakar (2010) yang berjudul motivasi membayar zakat penghasilan untuk studi di Malaysia, faktor utama yang memengaruhi membayar zakat penghasilan adalah keyakinan bahwa zakat merupakan kewajiban umat islam, kemudian percaya dalam bagian harta yang dimiliki ada hak orang miskin yang membutuhkan, keyakinan dengan membayar zakat dapat memperbaiki kondisi ekonomi orang miskin. Selain itu motivasi membayar zakat penghasilan karena potongan pajak yang diberikan pemerintah dan fasilitas yang disediakan organisasi pengelola zakat.

Sejumlah studi meneliti perilaku muslim terhadap zakat atas penghasilan. Sebagian besar meneliti pengaruh demografi terhadap perilaku Muslim dalam membayar zakat atas penghasilan (Mohd. Ali et al., 2003; Kamil, 2005; Hairunnizam et al, 2005; Azura et al., 2005). Faktor yang yang telah diteliti sejauh ini termasuk jenis kelamin, usia, status perkawinan, tingkat pendidikan, jumlah tanggungan dan tingkat pendapatan. Sebagian besar penelitian ini diadopsi analisis regresi logistik multivariat dalam mengukur pentingnya faktor-faktor pada zakat mereka pada perilaku pendapatan.

Hairunnizam et al (2005) menguji tiga belas faktor-faktor yang mungkin mempengaruhi atau tidak memengaruhi melakukan zakat penghasilan di Malaysia. Kuesioner dibagikan kepada 2500 individu muslim dalam setiap negara di Malaysia, menggunakan metode random sampling. Dengan menerapkan analisis regresi logistik, mereka menemukan bahwa lima faktor yang secara

signifikan mempengaruhi pembayaran zakat atas penghasilan ke arah yang positif. Faktor-faktor ini meliputi usia, status perkawinan, tingkat pendidikan, tingkat pendapatan dan pembayaran melalui mekanisme pemotongan gaji. Selain itu, ditemukan bahwa perempuan bekerja lebih mungkin untuk membayar zakat atas penghasilan. Pengetahuan tentang Islam, kesadaran pendapatan sebagai objek zakat dan kepuasan tidak signifikan memengaruhi pembayaran zakat walaupun memiliki hubungan yang positif.

Fatmawati (2008) menganalisis pelaksanaan zakat mal di masyarakat Kecamatan Jatibarang Kabupaten Brebes menggunakan analisis deskriptif. Berdasarkan penelitian ini, memperoleh informasi tentang kurangnya keta'atan masyarakat Kecamatan Jatibarang dalam mengeluarkan zakat mal. Hal ini disebabkan oleh beberapa alasan, yaitu pertama, mereka kurang memahami kewajiban zakat, kedua, banyaknya kebutuhan sosial sebagai respon terhadap adat atau kebiasaan sehingga dana untuk zakat berkurang. Ketiga, belum ada sanksi yang tegas bagi orang yang sengaja tidak mengeluarkan zakat mal. Keempat, kurangnya kepercayaan masyarakat kepada Badan Amil Zakat (BAZ) Kecamatan Jatibarang.

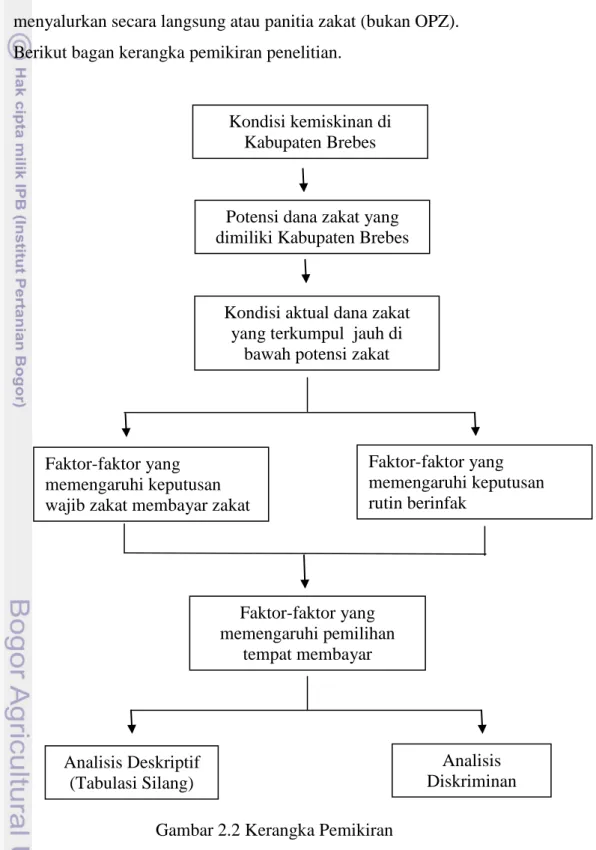

2.7 Kerangka Pemikiran Konseptual

Salah satu Kabupaten dengan kondisi tingkat kemiskinan yang tinggi adalah Kabupaten Brebes. Persentase penduduk miskin Kabupaten Brebes pada tahun 2008 mencapai 25,98 persen dan pada tahun 2009 sebesar 24,39 persen (BPS, 2011). Kondisi kemiskinan di Kabupaten Brebes Zakat memiliki potensi yang besar untuk mengentaskan kemiskinan dan pemerataan pendapatan. Dana yang dihimpun dari orang kaya (muzzaki) Kabupaten Brebes dapat digunakan melalui berbagai program agar orang miskin di Kabupaten Brebes bisa menjadi sejahtera. Berdasarkan laporan keuangan Badan Amil Zakat Kabupaten Brebes, dana zakat dan infak yang terkumpul baru mencapai Rp 821.387.060,00. Penerimaan dana zakat dapat ditingkatkan jika organisasi pengelola zakat mengetahui hal-hal yang mendorong seseorang membayar zakat. Kebiasaan berinfak secara rutinuga dapat mendukung program mengentaskan kemiskinan.

Berdasarkan Undang-Undang No.38 tahun 1999 tentang Pengelolaan Zakat, tujuan dari pengelolaan dana zakat oleh organisasi pengelola zakat salah satunya adalah meningkatkan hasil guna dan daya guna zakat. Keputusan tempat membayar zakat menjadi sangat penting karena dana zakat yang bisa dikelola organisasi pengelola zakat hanya yang dibayar wajib zakat kepada OPZ bukan menyalurkan secara langsung atau panitia zakat (bukan OPZ).

Berikut bagan kerangka pemikiran penelitian.

Kondisi kemiskinan di Kabupaten Brebes

Potensi dana zakat yang dimiliki Kabupaten Brebes

Analisis Diskriminan Faktor-faktor yang

memengaruhi keputusan wajib zakat membayar zakat

Faktor-faktor yang memengaruhi keputusan rutin berinfak Faktor-faktor yang memengaruhi pemilihan tempat membayar Kondisi aktual dana zakat

yang terkumpul jauh di bawah potensi zakat

Analisis Deskriptif (Tabulasi Silang)

2.7 Hipotesis

Hipotesis yang ingin dibuktikan dalam penelitian ini adalah:

1. Faktor keimanan, penghargaan, kepuasan, althurism (kepekaan sosial), dan organisasi berpengaruh terhadap partisipasi berzakat, rutinitas berinfak dan pemilihan tempat membayar zakat.

2. Partisipasi berzakat, rutinitas berinfak dan pemilihan tempat membayar zakat dipengaruhi pendapatan, pekerjaan, pendidikan.

3. Infak berpengaruh signifikan terhadap partisipasi berzakat. 4. Rutinitas berinfak dipengaruhi periode berinfak.

5. Keberadaan organisasi pengelola zakat menjadi faktor yang memengaruhi pemilihan tempat membayar zakat.

III. METODE PENELITIAN

3.1 Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan pada minggu kedua bulan Februari sampai minggu pertama bulan Maret tahun 2011. Daerah tempat penelitian adalah tiga kecamatan di Kabupaten Brebes yaitu Kecamatan Brebes, Kecamatan Bulakamba dan Kecamatan Tanjung.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diambil dengan menggunakan metode wawancara dengan kuesioner. Data sekunder didapat dari literatur atau dokumen-dokumen baik yang dipublikasikan maupun tidak dipublikasikan terkait tema penelitian. Pengolahan data dalam penelitian ini dilakukan dengan menggunakan Statistical Package for Sosial Science 15 for windows dan Microscoft Excel 2007.

3.3 Sampel penelitian

Penarikan sampel dilakukan dengan menggunakan prosedur purposive sampling yakni memilih contoh berdasarkan pertimbangan tentang beberapa karakteristik yang cocok berkaitan dengan anggota contoh yang diperlukan untuk menjawab tujuan penelitian (Juanda, 2009).

Responden yang dipilih adalah responden yang diperkirakan memiliki kemampuan untuk membayar zakat. Untuk menentukan jumlah sampel digunakan rumus Slovin, yaitu

2 1 Ne N n + = Keterangan : n = ukuran sampel N = ukuran populasi

e = Kesalahan dalam pengambilan sampel ditetapkan sebesar 10 persen

Jumlah sampel yang digunakan dalam penelitian berdasarkan jumlah keluarga sejahtera III plus di Kabupaten Brebes yakni sekitar 82.428 orang,

dengan estimasi jumlah keluarga muslim adalah sekitar 99 persen dari total penduduk di Kabupaten Brebes. Dari hasil perhitungan maka didapatkan jumlah sampel sebanyak 100 orang responden.

N = 99 % x 82.428 N = 81.603 100 76 , 99 ) 1 , 0 ( 81603 1 81603 2 = = + = n 3.4 Metode Analisis

Sesuai dengan permasalahan dan tujuan yang dirumuskan dalam penelitian ini maka metode analisis yang digunakan adalah analisis diskriminan. Analisis secara deskriptif juga dilakukan untuk melihat karakteristik responden.

Skala yang digunakan pada penelitian ini adalah skala linkert yang memiliki nilai dari 1 sampai 5. Nilai 1 berarti sangat tidak setuju, 2 tidak setuju, 3 cukup setuju, 4 setuju dan 5 sangat setuju.

Pertama yang dilakukan adalah menentukan variabel yang dapat menggambarkan faktor yang memengaruhi partisipasi membayar zakat seperti faktor pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, kepuasan, althurism, organisasi, rutin berinfak. Masing- masing variabel merupakan nilai rata-rata dari beberapa indikator.

Faktor keimanan terdiri dari indikator selalu shalat fardhu, shalat berjamaah tiga kali di masjid, zakat itu wajib, mampu menghitung zakat, rutin membaca buku-buku agama, rutin hadir di majelis ilmu, percaya dengan semua balasan atas perbuatan.

Faktor penghargaan terdiri dari indikator mendapat kemudahan rezeki setelah berzakat, lingkungan sekitar menyambut baik saat berzakat, senang disebut dermawan.

Faktor althurism adalah rata-rata dari indikator iba ketika melihat fakir/miskin, berzakat berarti ungkapan rasa syukur, merasa harta menjadi bersih setelah berzakat, senang membantu fakir/miskin, merasa bersalah saat tidak membayar. Faktor kepuasan diri terdiri dari senang dapat meningkatkan kondisi

ekonomi fakir/miskin, menyadari ada hak orang lain dan percaya jadi contoh yang baik bagi orang lain saat berzakat.

Faktor organisasi terdiri dari indikator organisasi pengelola zakat (OPZ) bekerja profesional, OPZ transparan dalam laporan keuangan, kenyamanan membayar zakat di OPZ, adanya sosialisasi melalui media dan langsung kepada masyarakat serta pemotongan gaji dari tempat berkerja.

Kedua penentuan variabel yang memengaruhi partisipasi melakukan infak secara rutin. Variabel-variabel yang digunakan adalah pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, kepuasan, althurism, organisasi serta frekuensi berinfak. Ketiga penentuan variabel yang memengaruhi pemilihan tempat membayar zakat. Variabel yang diduga memengaruhi adalah pendidikan, pekerjaan, pendapatan, keimanan, penghargaan, kepuasan, althurism, organisasi serta keberadaan organisasi pengelola zakat di sekitar tempat tinggal.

Data dianalisis menggunakan metode analisis diskriminan. Alat analisis ini mampu mengelompokkan setiap objek ke dalam dua kelompok yakni kelompok membayar zakat dan tidak membayar zakat, kelompok berinfak secara rutin dan tidak rutin serta kelompok memilih berzakat di organisasi pengelola zakat dan bukan organisasi pengelola zakat. Tujuan analisis sini untuk mendapat fungsi yang merupakan kombinasi linier variabel independent sehingga dapat memisahkan objek. Artinya, objek dari grup yang sama akan memberi nilai fungsi yang berdekatan, dan objek dari grup yang berbeda akan memberi nilai fungsi yang berjauhan.

Analisis Diskriminan merupakan teknikyang akurat untuk memprediksi objek termasuk dalam kategori tertentu, dengan catatan data-data yang dilibatkan terjamin akurasinya (Simanmora, 2005)

(1) Model Analisis Diskriminan

Fungsi diskriminan yang dimaksud adalah,

D = bo + b1X1 + b2X2 + … + bjXj + ...+ bpXp = bT X

Dimana:

X1, X2, , Xj, .,Xp = Variabel independent

b0, b1, b2, …, bp = Koefisien fungsi diskriminan

(2) Pendugaan Koefisien Fungsi Diskriminan

Tujuan pendugaan adalah mencari b, sedemikian sehingga akan memberikan nilai D yang berdekatan untuk grup yang sama, dan memberikan nilai D yang berjauhan untuk grup berbeda. Hal tersebut diperoleh dengan cara mencari b, yang membuat rasio ragam D antar grup (bTBb) & ragam D dalam

grup (bTWb) maksimum, atau Maksimum b W b b B b T T

, dengan metode Lagrange

akan diperoleh persamaan,

4 (W-1B – λi I) bi = 0

Dimana:

B = Matriks koragam X antar grup

W-1= Invers matriks koragam X dalam grup I = Matriks identitas

bi = Koefisien fungsi diskriminan ke-i, yang dapat diperoleh dengan

menyelesaikan persamaan di atas, dengan i = 1, 2, ..., L

λi = Eigenvalue (akar ciri ke-i) dari matriks W-1B yang berpasangan

dengan bi

Banyaknya fungsi diskriminan yang dapat dibentuk dari persamaan tersebut adalah sebanyak L, dimana L adalah nilai terkecil dari (G-1) dan p, dengan G adalah banyak grup, sedangkan p adalah banyak variabel independent.

(3) Evaluasi Fungsi Diskriminan

Evaluasi fungsi diskriminan umumnya untuk memeriksa apakah fungsi diskriminan yang diperoleh signifikan sebagai diskriminator grup-grup tersebut dan variabel independent apa saja yang signifikan, serta berapa persen objek dalam sampel dapat dikelompokkan dengan benar oleh fungsi diskriminan tersebut. Berikut ini akan diuraikan beberapa prosedur evaluasi fungsi diskriminan.

(a) Uji Signifikansi Fungsi Diskriminan Dua Grup

Kasus yang paling sederhana, ketika variabel dependent-nya hanya terdiri atas 2 grup, sehingga hanya diperoleh satu fungsi diskriminan. Pertanyaan selanjutnya, apakah fungsi diskriminan tersebut signifikan sebagai diskriminator

kedua grup tersebut. Untuk itu diperiksa melalui pengujian hipotesa statistik, yang dinyatakan sebagai berikut.

Ho : Fungsi diskriminan tidak signifikan

H1 : Fungsi diskriminan signifikan

Hipotesa statistik tersebut diperiksa melalui statistik uji berikut ini,

Total SSCP Group Within SSCP Matriks Determinan Matriks Determinan | SSCPT Matriks | | SSCPW Matriks | Lambda Wilks' =Λ= =

Statistik Λ tersebut, kemudian ditransformasi menjadi statistik Chi-Square, dengan formulasi sebagai berikut,

] )][ 2 G p ( -1) -[(n - + Λ = n Chi-square Dimana, G = Banyaknya grup =2

p = Banyaknya variabel independent n = Ukuran sampel untuk seluruh grup

Statistik Chi-square, menyebar Chi-square (𝜒2) dengan derajat bebas (df) sebesar p(G-1) atau (𝜒2Rdf=p(G-1)).

(b) Uji Signifikansi Variabel Independent Xj

Apabila fungsi diskriminan disimpulkan signifikan, maka perlu ditelusuri, variabel independent mana saja yang signifikan mendiskriminasi grup. Untuk itu diperiksa melalui pengujian hipotesa statistik, yang dinyatakan sebagai berikut.

Ho : Variabel independent ke-j (Xj) tidak signifikan, atau dengan kata lain,

rata-rata Xj pada G grup tidak berbeda

H1 : Variabel independent ke-j (Xj) berpengaruh signifikan terhadap

variabel dependent (Rata-rata Xj pada G grup berbeda)

Hipotesa tersebut, diuji dengan statistik uji berikut:

SST SSW Lambda Wilks' Xj Xj = Λ =

Dimana, SSWXj dan SSTXj adalah seperti yang didefinisikan sebelumnya.

Untuk selanjutnya, statistik Λ dikonversi menjadi statistik F berikut ini,

G -n 1 -G -1 F Λ Λ = Dengan, G = Banyaknya grup

n = Ukuran sampel untuk seluruh grup

Statistik F menyebar mengikuti sebaran F dengan derajat bebas pembilang =v1=G-1 dan derajat bebas penyebut =v2=n-G. Pada output SPSS di bagian Test of Equality of Group Means tersaji informasi Sig, dimana Sig=Peluang(F (v1=G-1,v2=n-G)>F). Apabila Sig<α atau F>F(v1=G-1,v2=n-G)α maka disimpulkan tolak Ho

pada tarafnyata α. Nilai F(v1=G-1,v2=n-G)α. (4) Prediksi Variabel Dependent

Disamping uji signifikansi fungsi diskriminan dan masing-masing variabel independent, juga diperlukan gambaran deskriptif akurasi model. Model fungsi diskriminan semakin baik, apabila persentase objek dalam sampel dapat diklasifikasikan (diprediksi) dengan benar oleh fungsi tersebut (dinyatakan sebagai nilai hit ratio) semakin besar. Model yang signifikan dengan hit ratio yang besar, untuk selanjutnya dapat digunakan untuk prediksi variabel dependent, atau pengklasifian objek, berdasar atas nilai variabel independent [X1, X2, …, Xp) dari objek tersebut.

Rata-rata skore D, untuk seluruh objek untuk masing-masing grup, disebut sebagai Centroid. Suatu objek yang memiliki skore D dekat dengan Centroid grup1, maka objek tersebut akan diprediksi masuk ke grup1, sebaliknya bila skore D suatu objek dekat dengan grup2, maka objek tersebut akan diklasifikasikan masuk ke grup2.

Batas wilayah antar grup disebut sebagai Cutoff-value, ditentukan diantaranya sebagai berikut :

𝐶𝑢𝑡𝑜𝑓𝑓 − 𝑣𝑎𝑙𝑢𝑒 = 𝑛1𝐷�𝑛1+ 𝑛2𝐷�2

Dimana,

Cutoff-value = Nilai batas wilayah grup1 dan grup2

n1 = Ukuran sampel untuk grup1

n2 = Ukuran sampel untuk grup2

𝐷�1 = 𝐶𝑒𝑛𝑡𝑟𝑜𝑖𝑑 𝑔𝑟𝑢𝑝1

𝐷�2 = 𝐶𝑒𝑛𝑡𝑟𝑜𝑖𝑑 𝑔𝑟𝑢𝑝2

Dari formulasi di atas, tampak bahwa Cutoff-value, untuk kasus dua grup, adalah rata-rata skore D untuk kedua grup tersebut. Berdasarkan nilai Centroids dan Cutoff, dapat dibuat Teritorial Map. Untuk selanjutnya dapat digunakan untuk mengevaluasi akurasi prediksi fungsi diskriminan pada data sampel, atau untuk prediksi objek berdasarkan data [X1,…,Xj,…, Xp] objek tersebut.

(5) Asumsi Analisis Diskriminan

Penggunaan analisis diskriminan membutuhkan beberapa asumsi, diantaranya:

(a) True categorical dependents

Grupnya bersifat mutually exclusive, yakni setiap objek hanya bisa menjadi anggota satu grup saja.

(b) Interval data.

Variabel independent mencapai metrik, sama seperti pada analisis regresi berganda.

(c) Homogeneity of variances

Ragam setiap variabel independent, homogen pada grup-grup tersebut. (d) Independence

Tidak ada multikolinier pada variabel independent. (e) No lopsided splits

Ukuran sampel setiap grup tidak berbeda jauh. (f) Adequate sample size

Direkomendasikan minimal empat hingga lima kali banyaknya variabel independent.

(g) Proper specification

Koefisien dapat berubah substansial ketika ada variabel independent dimasukkan ke dalam model atau dikeluarkan dari model.

IV. GAMBARAN UMUM WILAYAH PENELITIAN 4.1 Gambaran Umum Kabupaten Brebes

Sumber : Badan Pusat Statistik Kabupaten Brebes

Gambar 4.1 Peta Administratif Kabupaten Brebes

4.1.1 Geografi

Kabupaten Brebes sebagai salah satu daerah otonom di Propinsi Jawa Tengah, letaknya disepanjang pantai utara Laut Jawa, memanjang ke selatan berbatasan dengan wilayah Karsidenan Banyumas. Sebelah timur berbatasan dengan Kota Tegal dan Kabupaten Tegal, serta sebelah barat berbatasan dengan Provinsi Jawa Barat. Letaknya antara 60˚44’ – 70˚21’ Lintang Selatan dan antara 108˚041’ – 109˚011’ dengan jumlah rata-rata curah hujan 154 mm, sedangkan jumlah rata-rata hari hujan 10 hari. Rata-rata curah hujan tertinggi terjadi di Kecamatan Bumiayu sebesar 215 mm, dengan rata-rata jumlah hari hujan 15 hari.

Kabupaten Brebes merupakan salah satu dari daerah Tingkat II yang ada di Provinsi Jawa Tengah. Secara administratif Kabupaten Breres terdiri dari 17 kecamatan yaitu Salem, Bantarkawung, Bumiayu, Paguyangan, Sirampog, Tonjong, Larangan, Ketanggungan, Banjarharjo, Losari, Tanjung, Kersana,

Nulakamba, Wanasari, Songgom, Jatibarang, Brebes. Kabupaten Brebes juga terdiri dari 292 desa dan 5 kelurahan. Dari jumlah itu dibagi habis menjadi 1.132 dusun, 1.608 RW/Lingkungan dan 8.274 Rukun Tetangga (RT).

Luas keseluruhan Kabupaten Brebes adalah 166,296 hektar. Dari luas keseluruhan itu 62.703 hektar adalah lahan sawah, pekarangan/ bangunan 19.250 hektar, tegalan/ kebun seluas 17.499 hektar, tanah sementara tidak digunakan279 hektar, tambak/kolam/rawa-rawa 9.001 hektar, hutan rakyat dengan luas 5.557 hektar, hutan negara 46.708 hektar, pekebunan negara/swasta seluas hektar 1.252, dan lain-lain seluas 4.047 hektar.

Wilayah Kabupaten Brebes mempunyai batas-batas sebagai berikut :

Sebelah Utara : Laut Jawa

Sebelah Timur : Kab Tegal dan Kota Tegal Sebelah Selatan : Kab Banyumas dan Kab Cilacap Sebelah Barat : Propinsi Jawa Barat

Kabupaten Brebes merupakan daerah dataran rendah dengan ketinggian bervariasi, untuk daerah penelitian ini kecamatan Brebes, Bulakamba, dan Tanjung mempunyai ketinggian 3 meter di atas permukaan laut.

4.1.2 Demografi

Jumlah Penduduk Kabupaten Brebes pada tahun 2009 tercatat 1.752.128 jiwa, terdiri dari 873.062 jiwa penduduk laki-laki dan 879.066 jiwa penduduk perempuan. Dari tahun ke tahun jumlah penduduk Kabupaten Brebes terus bertambah, jika dibandingkan dengan tahun yang lalu (2008) telah bertambah sebanyak 4.698 Jiwa atau sebesar 0,27 persen.

Distribusi penduduk Kabupaten Brebes belum tersebar secara merata, dimana sebaran penduduk terbanyak di Kabupaten Brebes adalah Kecamatan Bulakamba 158.560 jiwa atau 9,05 persen, Kecamatan Brebes 156.116 jiwa atau 8,91 persen, dan Kecamatan Larangan sebanyak 140.666 jiwa atau 8,03 persen, sedangkan sebaran penduduk paling kecil adalah Kecamatan Salem sebanyak 56.763 jiwa atau 3,24 persen. Dan sisanya tersebar di tiga belas kecamatan lainnya sebesar 70,77 persen.

30 Tabel 4.1 Jumlah penduduk berumur 10 tahun ke atas yang bekerja dirinci menurut jenis pekerjaan di Kabupaten Brebes

Sumber : BPS Kabupaten Brebes (2010)

Tahun Petani Buruh Tani

Nelayan Pengusaha Buruh Industri Buruh Bangunan Pedagang Supir/ kernet angkutan PNS/ TNI/Po lisi Pensiun an Jumlah 2005 301.694 438.788 23.828 16.704 34.050 71.546 82.531 11.771 25.530 6.871 1.067.919 2006 321.694 444.788 25.947 8.873 37.370 67.763 84.022 12.679 36.609 6.984 1.096.366 2007 304.947 412.916 25.420 7.332 41.030 72.997 77.410 14.909 25.221 6.790 1.015.721 2008 289.923 382.893 23.888 6.744 41.363 71.836 84.332 15.966 25.581 7.711 979.490 2009 290.814 384.163 23.980 6.761 41.462 72.041 84.573 16.014 25.652 7.731 982.537

4.1.3 Pendidikan

Di Kabupaten Brebes untuk tingkat pendidikan pra sekolah (TK) yang terdaftar pada Dinas Pendidikan Kabupaten Brebes pada tahun 2009 mengalami kenaikan jumlah sekolah. Demikian juga dengan jumlah murid dan guru mengalami kenaikan yang menggembirakan. Jumlah sekolah naik 5,07 persen. Jumlah murid naik 4,92 persen dan jumlah guru naik 0,14 persen. Untuk tingkat pendidikan dasar SD pada tahun 2009 jumlah murid sebanyak 187.686 murid, dan jumlah guru sebanyak 8.099 orang. Untuk sekolah MI pada tahun 2009 jumlah sekolah yang ada 201 sekolah, 40.525 murid dan 1866 guru. Untuk tingkat SLTP jumlah sekolah yang ada sebanyak 118 sekolah, jumlah murid sebanyak 53.317 siswa dan Guru sebanyak 2.812. Demikian pula untuk jenjang pendidikan Madrasah Tsanawiyah terdapat 86 sekolah, Murid 27.392 siswa dan guru sebanyak 1.658 orang.

Untuk pendidikan SLTA jumlah sekolah sebanyak 33 sekolah, Murid sebanyak 15.565 siswa dan guru sebanyak 976 orang. Untuk jumlah pondok pesantren Di Kabupaten Brebes pada tahun 2009 tercatat 184 pondok Pesantren dengan jumlah santri 28.053 orang.

4.1.4 Ekonomi

Perkembangan nilai pengeluaran per kapita per bulan baik pengeluaran nominal maupun pengeluaran riil merupakan salah satu indikasi meningkatnya tingkat pendapatan penduduk. Pengeluaran nominal per kapita penduduk meningkat dari Rp 310.198 pada tahun 2008 menjadi Rp 323.658 pada tahun 2009 atau naik sebesar 4,3 persen. Jika dilihat dari struktur pengeluaran penduduk terbagi menjadi pengeluaran untuk makanan dan non makanan maka tingkat kesejahteraan penduduk dikatakan meningkat pada saat pengeluaran untuk makanan menurun dan pengeluaran non makanan meningkat. Hal ini tidak terjadi selama tahun 2008-2009. Berdasarkan persentase pengeluaran di Kabupaten Brebes menunjukkan bahwa pengeluaran untuk makanan mengalami peningkatan dari 58,01 persen menjadi 59,41 persen sementara pengeluaran untuk non makanan mengalami penurunan dari 41,99 persen menjadi 40,59 persen.

32 Tabel 4.2 Penduduk umur 10 tahun ke atas dirinci menurut tingkat pendidikan yang ditamatkan di Kabupaten Brebes tahun 2006-2009

Tahun Tidak/ Belum tamat SD/ Tidak punya ijasah SD

Tamat SD Tamat SMP Tamat SMA Tamat

Universitas/Diploma Jumlah 2006 541.103 521.671 173.487 136.397 41.042 1.373.965 2007 575.572 483.421 170.494 101.024 44.037 1.367.544 2008 564.309 472.960 185.214 104.368 32.666 1.366.521 2009 564.886 462.429 169.211 100.762 24.157 1.361.180

PDRB Kabupaten Brebes dari tahun 2007 sampai 2009 mengalami peningkatan. Ini terjadi baik menurut harga konstan maupun harga berlaku. Tahun 2007 PDRB menurut harga berlaku sebesar Rp 9,55 triliun dan menurut harga konstan Rp 4,77 triliun dan pada tahun 2009 PDRB menurut harga berlaku sebesar Rp 12,53 triliun dan menurut harga konstan sebesar Rp 5,25 triliun. Pada tahun 2007 pertumbuhan ekonomi mengalami peningkatan sebesar 4,79 persen, kemudian pada tahun 2008 naik menjadi 4,81 dan kembali mengalami peningkatan pada tahun 2009 menjadi 4,99 persen.

Sektor pertanian yang menjadi ciri khas Kabupaten Brebes masih menjadi sektor penting. Kontribusi sektor pertanian masih berkisar diatas 50 persen. Dari tahun ketahun kontribusi sektor ini mengalami penurunan, sebaliknya sektor industri pengolahan dari tahun ke tahun kontribusinya mengalami kenaikan. Empat sektor yang dominan pada struktur perekonomian di Kabupaten Brebes adalah sektor pertanian, sektor perdagangan, sektor industri pengolahan dan sektor jasa.

Menurut Dinas Perindustrian dan Perdagangan Kabupaten Brebes, industri dikelompokan industri logam, mesin, elektronika dan aneka serta industri kimia agro dan hasil hutan. Masing-masing dibedakan menjadi industri formal dan non formal, serta digolongkan berdasarkan aset menjadi skala besar, menengah, kecil dan rumah tangga. Jumlah perusahaan industri kecil formal cabang industri kimia, agro dan hasil hutan di Kabupaten Brebes Tahun 2008 sebanyak 705 unit, cabang elektronika dan aneka berjumlah 43 unit, cabang industri logam, mesin dan perekayasaan berjumlah 177 unit.

4.2 Badan Amil Zakat Daerah (BAZDA) Kabupaten Brebes 4.2.1 Profil BAZDA Kabupaten Brebes

Pembentukan Badan Amil Zakat Kabupaten Brebes didasari pertimbangan untuk mengoptimalkan pengelolaan zakat secara profesional dan bertanggung jawab sesuai Keputusan Direktur Jendral Bimas dan Urusan Haji Nomor D/291 Tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat.

Dasar hukum pembentukan pengurus Badan Amil Zakat Kabupaten Brebes dan Badan Amil Zakat tingkat Kecamatan :

1. Undang-undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat (Lembaran Negara Republik Indonesia Nomor 164 Tambahan Lembaran Negara Republik Indonesia Nomor 3885)

2. Peraturan Pemerintah Nomor Tahun 1988 tentnag Koordinasi Kegiatan Instansi Vertikal di Daerah ( Lembaran Negara Republik Indonesia Nomor 10 Tahun 1988 Tambahan Lembaran Negara Republik Indonesia Nomor 3373 )

3. Keputusan Presiden Republik Indonesia Nomor 8 Tahun 2001 tentang Badan Amil Zakat (BAZ) Nasional

4. Keputusan Menteri Agama Republika Indonesia Nomor 581 Tahun 1999 Tentang Pelaksanaan Undang-undang Nomor 38 tahun 1999 tentang Pengelolaan Zakat

5. Keputusan Direktur Jendral Bimas dan Urusan Haji Nomor D/291 Tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat

Pengurus Badan Amil Zakat Kabupaten Brebes terdiri dari Badan Pelaksana, Dewan Pertimbangan dan Komisi Pengawasan. Badan Pelaksana memiliki tugas membuat rencana kerja yang meliputi rencana pengumpulan, penyaluran, dan pendayagunaan zakat, melaksanakan operasional pengelolaan zakat sesuai rencana kerja yang telah disahkan dan sesuai dengan kebijakan yang telah ditetapkan, menyusun laporan tahunan, menyampaikan laporan pertanggujawaban dan bertindak dan bertanggungjawab untuk dan atas nama Badan Amil Zakat ke dalam maupun keluar.

Dewan Pertimbangan bertugas untuk menetapkan garis-garis kebijakan Badan Amil Zakat bersama Komisi Pengawas dan Badan Pelaksana, kemudian mengeluarkan fatwa syariah baik diminta maupun tidak, berkaitan dengan hukum zakat yang wajib diikuti oleh pengurus Badan Amil Zakat serta memberikan pertimbangan, saran, dan rekomendasi kepada Badan Pelaksana dan Komisi