Kinerja bisnis online mahasiswa akuntansi dan non akuntansi (studi empiris terhadap mahasiswa pebisnis di Universitas Sanata Dharma Yogyakarta)

Bebas

85

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KINERJA BISNIS ONLINE MAHASISWA AKUNTANSI DAN NON AKUNTANSI (Studi Empiris Terhadap Mahasiswa Pebisnis di Universitas Sanata Dharma Yogyakarta). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: BERNARDA MARCELA NIM: 122114074. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018 i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. “Tidak ada orang gagal yang tidak punya masa depan dan tidak ada orang sukses yang tidak punya masa lalu.” ---Rangga Umara---. PERSEMBAHAN Skripsi ini saya persembahkan untuk: Tuhan Yesus Kristus Kedua orangtuaku Keluarga besar, Sahabat, dan Teman-temanku tercinta. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih kehadirat Tuhan Yesus Kristus, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang tak terhingga kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2.. Lisia Apriani, S.E., M.Si., Ak., QIA., CA selaku Dosen Pembimbing yang telah sabar membimbing penulis dalam menyelesaikan skripsi ini.. 3.. Semua Dosen Pengajar Fakultas Ekonomi yang telah memberikan pengajaran dan bimbingan bagi penulis dalam masa studi.. 4.. Rekan-rekan mahasiswa yang telah membantu dalam pengisian kuisioner.. 5.. Kedua orang tua ku, Bapak Adrianus Sa’at dan Mama Kristiana BK yang selalu memberikan doa, nasihat, motivasi, kasih sayang dan perhatian yang luar biasa, dan segala sesuatu yang dibutuhkan selama kuliah.. 6.. Kedua kakak ku, Yustinus Bianglala dan Agustinus Sangkakala yang selalu memberikan motivasi dan semangat yang tinggi serta memberikan arahan yang terbaik kepada penulis dalam menyelesaikan skripsi ini.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL ................................................................................ i. HALAMAN PERSETUJUAN PEMBIMBING ...................................... ii. HALAMAN PENGESAHAN ................................................................. iii. HALAMAN PERSEMBAHAN…………….......................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................... v. HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ............. vi. HALAMAN KATA PENGANTAR ......................................................... vii. HALAMAN DAFTAR ISI ...................................................................... ix. HALAMAN DAFTAR TABEL ............................................................... xi. HALAMAN DAFTAR GAMBAR .......................................................... xii. ABSTRAK ............................................................................................... xiii. ABSTRACT ............................................................................................. xiv. BAB I. BAB II. PENDAHULUAN ................................................................. 1. A. Latar Belakang Masalah ................................................... 1. B. Rumusan Masalah ............................................................. 4. C. Tujuan Penelitian .............................................................. 4. D. Manfaat Penelitian ............................................................ 5. E. Sistematika Penulisan ....................................................... 5. LANDASAN TEORI .............................................................. 7. A. Kinerja Bisnis Online ........................................................ 7. B. Pencatatan Akuntansi ........................................................ 24. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN ...................................................... 43. A. Objek Penelitian ................................................................ 43. B. Metode Penelitian ............................................................. 43. C. Teknik Pengambilan Populasi dan Sampel ...................... 45. D. Teknik Pengumpulan Data ................................................ 46. E. Variabel Penelitian ............................................................ 48. F. Teknik Analisis Data ......................................................... 50. BAB IV ANALISIS DATA DAN PEMBAHASAN ............................ 51. A. Deskripsi Data ................................................................... 51. B. Analisis Data ..................................................................... 54. C. Hasil Pembahasan dan Interpretasi ................................... 59. PENUTUP ............................................................................. 63. A. Kesimpulan ....................................................................... 63. B. Keterbatasan Penelitian ..................................................... 63. C. Saran ................................................................................. 64. DAFTAR PUSTAKA ............................................................................... 65. LAMPIRAN ............................................................................................. 67. BAB V. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Halaman Tabel 1. Kisi-kisi Instrumen Kinerja Bisnis Online .............................. 48. Tabel 2. Bidang Bisnis Online Mahasiswa ........................................... 51. Tabel 3. Penerapan Pembukuan Akuntansi dalam Bisnis Online Mahasiswa ............................................................................... 52. Tabel 4. Motivasi Mahasiswa Berbisnis Online .................................... 53. Tabel 5. Jumlah Aplikasi Internet (Media Sosial) yang Digunakan ............................................................................... 53. Tabel 6. Omzet Bisnis Online Mahasiswa Tiga Bulan Terakhir ........... 55. Tabel 7. Volume Penjualan Bisnis Online Mahasiswa Tiga Bulan Terakhir ................................................................................... 55. Tabal 8. Jumlah Pelanggan Bisnis Online Mahasiswa Tiga Bulan Terakhir ................................................................................... 56. Tabel 9. Keluhan Konsumen Atas Pelayanan atau Produk Bisnis Online Mahasiswa Tiga Bulan Terakhir .................................. 57. Tabel 10. Omzet Bisnis Online Mahasiswa Berdasarkan Pembukuan Akuntansi Tiga Bulan Terakhir ............................................... 58. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman Gambar 1.. Konsep Komponen Bisnis .................................................. 16. Gambar 2.. Siklus Akuntansi ................................................................. 27. Gambar 3.. Contoh Jurnal ...................................................................... 28. Gambar 4.. Aturan Pendebetan, Pengkreditan, dan Saldo Normal ....... 29. Gambar 5.. Contoh Posting Jurnal ke Buku Besar ................................ 31. Gambar 6.. Hubungan Antara laporan Keuangan.................................. 35. Gambar 7.. Contoh Saldo Kredit Rekening Modal ............................... 36. Gambar 8.. Contoh Saldo Debit Rekening Kas dan Kendaraan ............ 37. Gambar 9.. Contoh Neraca Saldo .......................................................... 37. Gambar 10. Proses Penutupan ................................................................ 40. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK KINERJA BISNIS ONLINE MAHASISWA AKUNTANSI DAN NON AKUNTANSI Studi Empiris Terhadap Mahasiswa Pebisnis di Universitas Sanata Dharma Yogyakarta. Bernarda Marcela NIM : 122114074 Universitas Sanata Dharma Yogyakarta 2018. Tujuan penelitian ini adalah untuk mengetahui kinerja bisnis online mahasiswa akuntansi dan non akuntansi pada mahasiswa Universitas Sanata Dharma. Penelitian ini menggunakan teknik convenience sampling dengan instrumen kuesioner sebagai alat untuk mengukur kinerja bisnis online mahasiswa. Metode analisis yang digunakan adalah distribusi frekuensi yang didasarkan pada data dari 30 responden yang telah menjawab seluruh pertanyaan dalam kuesioner. Hasil penelitian menunjukkan bahwa kinerja bisnis online mahasiswa akuntansi lebih banyak dari mahasiswa non akuntansi berdasarkan perspektif omzet, jumlah pelanggan, volume penjualan dan keluhan konsumen atas pelayanan yang diberikan.. Kata kunci :Bisnis Online, Kinerja. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT ONLINE BUSINESS PERFORMANCE OF ACCOUNTING STUDENTS AND NON ACCOUNTING STUDENTS Empirical Studies at Sanata Dharma University Students Yogyakarta. Bernarda Marcela NIM 122114074 University of Sanata Dharma Yogyakarta 2018. The purpose of this study is to determine the performance of online business accounting and non accounting students at Sanata Dharma University. This research uses convenience sampling technique with questionnaire instrument as a tool to measure the performance of online business of the students. The method of analysis used is frequency distribution based on data from 30 respondents who have answered all questions in the questionnaire. The results showed that the online business performance of accounting students are higher than non accounting students based on the sales turnover, the number of customers, sales volume and consumer complaints on the services provided.. Keywords: Online Business, Performance. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Merujuk pendapat Havighurst tentang fase dan tugas perkembangan manusia (Sobur, 2003: 139), maka mahasiswa berada pada fase masa muda dengan tugas antara lain, mempersiapkan diri mandiri secara ekonomi. Sesuai norma dan kebudayaan masyarakat Indonesia, menjadi sarjana berarti mandiri secara ekonomi. Oleh sebab itu, sebagian besar mahasiswa mengisi masa perkuliahan dengan tekun belajar. Mereka menekuni ilmu pengetahuan pada program studi yang dipilih dengan harapan dapat menunjang upaya mereka untuk mencapai kemandirian ekonomi. Namun, bagi kalangan kecil dari sebagian besar mahasiswa itu, masa persiapan tidak cukup hanya diisi dengan tekun belajar. Perlu dirintis suatu jalan menuju kemandirian ekonomi, yang selain menghasilkan uang dan juga ajang mempraktikkan ilmu. Mereka kemudian memilih belajar sambil menjadi pekerja. Menurut Badan Pusat Statistik (BPS), pekerja/karyawan dibagi menjadi dua. Pertama, pekerja yang bekerja pada perusahaan/usaha dengan mendapat upah/gaji dan tunjangan lainnya dari perusahaan/usaha tersebut, baik berupa uang maupun barang. Kedua, pekerja pemilik/pekerja keluarga yang aktif dalam kegiatan perusahaan/usaha, tetapi tidak mendapat upah/gaji. Dengan perkataan lain, pengertian pertama memberi makna bahwa seseorang bekerja. 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. untuk orang lain (pekerja/karyawan) dan pengertian kedua bermakna seseorang bekerja untuk diri sendiri (pebisnis). Berkembangnya teknologi komunikasi dan informasi memungkinkan mahasiswa yang berhasrat menjadi pebisnis merealisasikan niatnya lewat bisnis online. Bisnis online adalah suatu usaha produktif, bisa usaha mikro, kecil, menengah dan besar yang sebagian atau seluruh pengelolaannya berhubungan dengan internet. Bagi mahasiswa, internet menjadi solusi mengatasi persoalan waktu dan permodalan yang selama ini menghambat mereka memulai bisnis. Terlebih mahasiswa juga sangat mengenal berbagai aplikasi internet yang memiliki posisi strategis dalam bisnis ini. Tidak heran jika jumlah mahasiswa yang berbisnis secara online terus bertambah. Merujuk Tempo. Co, bisnis usaha mikro, kecil dan menengah (UMKM) secara online tumbuh sepuluh kali lipat dalam dua tahun terakhir di Yogyakarta. Pertumbuhan ini dihitung sejak tahun 2014. Pada tahun 2015 saja jumlahnya telah mencapai seribu lebih. Data yang dikutip Tempo. Co dari Pusat Layanan Usaha Terpadu Koperasi dan Usaha Mikro, Kecil dan Menengah (PLUTKUMKM) Yogyakarta ini menunjukkan, tujuh puluh persen bisnis UMKM secara online dikelola oleh mahasiswa dan sarjana muda. Ini berarti sekitar tujuh ratus lebih pelaku UMKM secara online adalah mahasiswa dan mereka yang baru melepas status mahasiswa (sarjana muda). Data ini hanya berdasarkan yang terdaftar di PLUT-KUMKM. Artinya, terbuka kemungkinan adanya pelaku bisnis online yang belum terdata..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Dengan demikian, mungkin saja data terkait jumlah mahasiswa dalam bisnis ini akan meningkat. Fenomena tumbuhkembangnya mahasiswa menekuni bisnis di atas, sederhananya dapat dijelaskan sebagai berikut. Pertama, mahasiswa punya pengetahuan mengenai bidang usaha yang digeluti. Kedua, memiliki imajinasi, ide dan perspektif. Ketiga, dapat berkreasi. Keempat, memiliki pengetahuan praktis, antara lain, pengoperasian personal computer. Kelima, berorientasi ke masa depan. Keenam, punya intuisi. Ketujuh, mampu berkomunikasi, bergaul dan berhubungan dengan orang lain secara baik. Meskipun belum tersedia data memadai, keberadaan mahasiswa pebisnis secara online jelas tersebar di berbagai perguruan tinggi di Yogyakarta, salah satunya di Universitas Sanata Dharma. Universitas ini dalam laman resminya merupakan penyelenggara pendidikan tinggi di bidang akademik dan profesi, yang meliputi 8 fakultas yaitu 25 program studi, 8 program pasca sarjana dan 2 program profesi serta program kursus bersertifikat. Maka, logis jika keberadaan mahasiswa pebisnis juga tersebar ke dalam berbagai program studi yang ada. Berdasarkan pengamatan peneliti, dengan jumlah bervariasi dapat dijumpai mahasiswa yang berbisnis secara online di sebelas program studi salah satunya di program studi akuntansi. Berbeda dari mahasiswa program studi lainnya, mahasiswa akuntansi mengikuti pembelajaran agar menguasai konsep-konsep dan teknik yang berhubungan dengan akuntansi dan keuangan..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Pembelajaran ini dibutuhkan mahasiswa supaya dapat menyusun dan memahami informasi akuntansi. Informasi akuntansi sangat bermanfaat dalam pengambilan keputusan bisnis oleh pelaku bisnis. Bagi pebisnis “... laporan akuntansi sebagai sumber informasi utama, meskipun bukan satu-satunya untuk membuat keputusan” (Reeve,2009: 9). Misalnya, laporan akuntansi yang merangkum biaya yang digunakan selama perusahaan beroperasi akan membantu pelaku bisnis untuk memutuskan apakah perlu dilakukan penghematan atau tidak. Jika kemudian diputuskan dilakukan penghematan, maka segera dapat diidentifikasi aktivitas operasional bagian mana yang akan dikenai kebijakan penghematan tersebut. Putusan bisnis yang diambil berdasarkan informasi akuntansi diyakini dapat meningkatkan kinerja bisnis. Berdasarkan uraian di atas, maka menarik untuk meneliti tentang: “Kinerja Bisnis OnlineMahasiswa Akuntansi dan Non Akuntansi (Kajian terhadap Mahasiwa Pebisnis di Universitas Sanata Dharma Yogyakarta).” B. Rumusan Masalah Masalah yang dapat dirumuskan dalam penelitian ini yaitu bagaimana kinerja bisnis online mahasiswa akuntansi dan non akuntansi? C. Tujuan Penelitian Tujuan penelitian ini adalah untuk mengetahui kinerja bisnis online mahasiswa akuntansi dan non akuntansi..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. D. Manfaat Penelitian 1. Bagi Peneliti Mengembangkan kompetensi, khususnya membuat laporan penelitian sesuai dengan program studi peneliti selama menempuh pendidikan di Universitas Sanata Dharma, dan menambah wawasan serta pengetahuan tentang bisnis online. 2. Bagi Universitas Sanata Dharma Penelitian ini diharapkan bermanfaat sebagai referensi dan data dasar bagi penelitian selanjutnya dan sebagai tambahan koleksi kepustakaan perpustakaan akademik. 3. Bagi Responden Penelitian ini diharapkan memberikan gambaran dan meningkatkan pemahaman terhadap seluk-beluk bisnis online. E. Sistematika Penulisan Penulisan penelitian ini dibagi menjadi beberapa bab yaitu: Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab IV Analisis Data dan Pembahasan, dan Bab V Penutup. Deskripsi dari masingmasing bab adalah sebagai berikut: Bab I. Pendahuluan Terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. Bab II. Landasan Teori Menjelaskan teori-teori yang mendukung penelitian ini..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Bab III. Metode Penelitian Uraian tentang objek penelitian, metode penelitian, teknik pengambilan sampel, teknik pengumpulan data dan variabel penelitian serta teknik analisis data.. Bab IV. Analisis Data dan Pembahasan Berisi deskripsi data, analisis data dan hasil penelitian serta interprestasi.. Bab V. Penutup Berisi kesimpulan, keterbatasan penelitian dan saran..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Kinerja Bisnis Online 1. Kinerja Kata kinerja sering digunakan untuk menyebut hasil pekerjaan, baik individu atau organisasi. Dalam hal ini, antara individu dan organisasi bisa saling berhubungan dan sebaliknya. Jika individu bukan bagian dari organisasi maka kinerjanya semata-mata dimaksudkan untuk mencapai tujuan pribadi. Sedangkan, jika individu terikat pada organisasi maka kinerjanya dalam rangka mewujudkan tujuan organisasi. Hal ini karena, selain tujuan pribadi sudah terwakili dalam tujuan organisasi, “tercapainya tujuan lembaga atau perusahaan hanya dimungkinkan karena upaya para pelaku yang terdapat pada organisasi....”(Prawirosentono, 2015: 3). Jadi, kinerja bisa digambarkan sebagai hasil pekerjaan individu dalam rangka mewujudkan tujuan pribadi dan hasil pekerjaan individu dalam rangka mewujudkan tujuan organisasi yang di dalamnya tercakup pula tujuan pribadi individu tersebut. Menurut Mahsun (2013: 25), kinerja merupakan hasil dari pelaksanaan suatu kegiatan/program/kebijakan untuk mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam stategic planning suatu organisasi. Gibson (2009) dalam Marsono (2016: 113) berpandangan,. 7.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. “Kinerja merupakan hasil dari pekerjaan yang berhubungan dengan tujuan organisasi seperti kualitas, efisiensi dan kriteria efektivitas lainnya”. Sementara itu, Armstrong (1998) dalam Wibowo (2016: 7) mengatakan, “Kinerja (performance) merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi pada ekonomi”. Berdasarkan uraian ahli di atas, dapatlah dikatakan bahwa kinerja adalah hasil kerja yang dapat dicapai oleh individu-individu dalam suatu organisasi dalam rangka upaya mencapai tujuan dan sasaran organisasi yang telah ditetapkan sebelumnya. Supaya mengetahui apakah kinerja sudah sesuai dengan tujuan dan sasaran yang telah ditetapkan maka perlu dilakukan pengukuran kinerja. 2. Pengukuran Kinerja Menurut Mahsun (2013: 26-27), terdapat empat elemen pokok suatu pengukuran kinerja. Empat elemen pokok itu meliputi: 1. Menetapkan tujuan, sasaran dan strategi organisasi 2. Merumuskan indikator dan ukuran Kinerja 3. Mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi 4. Evaluasi. kinerja. (feedback,. penilaian. kemajuan. organisasi,. meningkatkan kualitas pengambilan keputusan dan akuntabilitas)..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. Tujuan, sasaran, strategi organisasi ditetapkan dengan berpedoman pada visi dan misi organisasi. Tujuan adalah pernyataan umum mengenai suatu kondisi atau situasi yang lebih baik yang ingin diwujudkan organisasi di masa yang akan datang. Sedangkan rincian atau detail dari tujuan yang disertai batasan waktu pencapaiannya secara jelas disebut sasaran. Agar tujuan dan sasaran dapat terwujud setiap organisasi membutuhkan cara atau strategi. Tujuan, sasaran dan strategi tersebut merupakan landasan dalam merumuskan indikator dan ukuran kinerja organisasi secara tepat. Menurut Wibowo (2016: 86), “Indikator kinerja atau performance indicators kadang-kadang dipergunakan secara bergantian dengan ukuran kinerja. (performance. measures),. tetapi. banyak. pula. yang. membedakannya”. Bagi yang membedakannya, indikator kinerja dipandang sebagai kriteria pengukuran kinerja secara tidak langsung karena itu bersifat kualitatif. Sementara, ukuran kinerja merujuk pada kriteria pengukuran kinerja secara langsung, karena itu bersifat kuantitatif. Sebagai contoh indikator kinerja organisasi sektor bisnis adalah perolehan laba (kualitatif). Ukuran kinerjanya dapat berupa jumlah laba (kuantitatif) yang. harus. dibukukan. pada. akhir. pembukuan,. misalnya:. Rp 100.000.000,00 (seratus juta rupiah). Adapun mengenai tipe ukuran kinerja, Armstrong (1998) dalam Wibowo. (2016:. 173). membaginya. berdasarkan. pada. lingkup. penggunaannya, dalam lingkup individual, tim dan organisasi. Berturut-.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. turut disebut ukuran kinerja individual, tim dan organisasi. Pada kesempatan ini, hanya akan dijelaskan tentang ukuran kinerja individual dan organisasi. Ukuran kinerja bagi individu terkait erat dengan pertanggungjawaban. individu,. yang. ditetapkan. dengan. kriteria. produktivitas (dinyatakan dalam jumlah output), kualitas (dinyatakan, antara lain, dalam jumlah produk yang rusak), ketepatan waktu (dinyatakan, antara lain dalam jumlah produk yang dapat diselesaikan tepat waktu) dan efektivitas biaya (dinyatakan dalam jumlah biaya per unit produksi). Sementara, ukuran kinerja organisasi dapat ditetapkan dengan mengacu pada salah satu dari empat model pendekatan, misalnya: Balanced Scorecard Model (BSC). Balanced Scorecard Model menurut Quinlivan (2000) dalam Mahsun (2013: 160) dibagi dalam empat perspektif, yaitu: 1. Perspektif finansial, yaitu yang melihat kinerja dari sisi profitabilitas ketercapaian target keuangan, sehingga didasarkan atas pertumbuhan penjualan (sales growth), laba atas investasi (return on investment), pendapatan operasional (operating income) dan arus kas (cash flow). 2. Perspektif pelanggan, meliputi faktor-faktor seperti pangsa pasar (market share), kepuasan pelanggan (customer satisfaction), retensi pelanggan (customer retention) dan profitabilitas pelanggan (customer profitability)..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. 3. Perspektif proses internal, yang menitikberatkan pada identifikasi faktor kritis dalam proses internal organisasi dengan fokus utama pada pengembangan proses baru yang menjadi kebutuhan pelanggan. 4. Perspektif inovasi dan pembelajaran. Perspektif ini mengukur faktorfaktor yang berhubungan dengan teknologi, pengembangan pegawai, sistem dan prosedur, dan faktor lain yang perlu diperbaharui. Setelah indikator dan ukuran kinerja dirumuskan atau ditetapkan maka pengukuran kinerja dapat diimplementasikan. Menurut Wibowo (2016: 155): Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah selama pelaksanaan kinerja terdapat deviasi dari rencana yang telah ditentukan, atau apakah kinerja dapat dilakukan sesuai jadwal waktu yang ditentukan, atau apakah hasil kinerja telah tercapai sesuai dengan yang diharapkan. Menurut Robertson (2002) dalam Mahsun (2013: 25) menyatakan sebagai berikut: Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan dan efektivitas tindakan dalam mencapai tujuan.. Ini berarti, kinerja organisasi dapat diketahui setelah membandingkan antara hasil aktual dengan indikator dan ukuran kinerja yang telah dirumuskan..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. Menurut Mahsun (2013: 27), aktivitas membandingkan antara hasil aktual dengan indikator dan ukuran kinerja akan menghasilkan tiga penyimpangan yaitu positif, negatif dan nol. Penyimpangan positif berarti hasil aktual telah melampaui indikator dan ukuran kinerja yang ditetapkan, penyimpangan negatif berarti hasil aktual berada di bawah indikator dan ukuran kinerja yang ditetapkan dan penyimpangan nol artinya hasil aktual sama dengan atau mencapai indikator atau ukuran kinerja yang ditetapkan. Di akhir periode ketika kegiatan dalam rangka mewujudkan tujuan dan sasaran pada periode bersangkutan telah selesai, perlu dilakukan evaluasi kinerja. Menurut Mahsun (2013: 27), “Evaluasi kinerja akan memberikan gambaran kepada penerima informasi mengenai nilai kinerja yang berhasil dicapai organisasi”. Informasi ini dapat dijadikan umpan balik (feedback), penilaian kemajuan organisasi dan peningkatan kualitas pengambilan keputusan dan akuntabilitas. 3. Bisnis Online Dalam. mendefinisikan. bisnis. online,. Husnan. (2015:. 2). menggabungkan makna kata bisnis dalam Kamus Besar Bahasa Indonesia (KBBI) dan arti kata online menurut Wikipedia. Bisnis online diartikan sebagai usaha komersial dalam dunia perdagangan yang dilakukan di dalam jaringan internet. Dengan kata lain, bisnis online adalah suatu kegiatan mencari keuntungan melalui penyediaan barang atau jasa dalam rangka memenuhi kebutuhan konsumen atas barang atau jasa tersebut.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. dengan memanfaatkan jaringan internet sebagai sarana, terutama untuk pemasaran, transaksi dan bila mungkin, juga untuk pengiriman. Definisi demikian menunjukkan bahwa terdapat hubungan yang erat antara bisnis di satu sisi dan internet di sisi yang lain. Oleh sebab itu, kiranya baik untuk secara singkat mengenal konsep bisnis dan jaringan internet. Berikutnya akan diuraikan pula pengertian tentang e-business dan e-commerce yang sepintas lalu terkesan memiliki kemiripan dengan istilah bisnis online. Dalam buku Umar (2005: 4) “Bisnis, menurut Raymond (1976) adalah seluruh. kegiatan. yang. diorganisasikan. oleh. orang-orang. yang. berkecimpung di dalam bidang perniagaan (produsen, pedagang, konsumen dan industri di mana perusahaan berada) dalam rangka memperbaiki standar serta kualitas hidup mereka”. Keseluruhan kegiatan di bidang perniagaan itu terkait dengan permintaan (demand) dan penawaran (supply) barang/jasa. Dari sisi permintaan terdapat konsumen yang memakai barang/jasa yang tersedia. Di sisi penawaran, terdapat produsen, pedagang dan industri yang menawarkan barang/jasa untuk digunakan oleh konsumen. Ditinjau dari bidang usahanya, usaha pada sisi penawaran meliputi jasa, dagang dan manufaktur. Usaha jasa menyediakan jasa, contohnya adalah jasa angkutan. Usaha dagang adalah kegiatan menjual produk yang diperoleh dari pihak lain, misalnya toko pengecer dan usaha manufaktur yang mengubah barang dasar menjadi produk yang siap dijual, contohnya.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. adalah pabrik sepatu. Di Indonesia, berdasarkan kekayaan bersih dan hasil penjualan tahunannya, masing-masing bidang usaha dikelompokkan menjadi empat yaitu mikro, kecil, menengah dan besar. Tentang usaha mikro, kecil, menengah dan besar dalam pasal 1 angka 1, 2, 3, dan 4 Undang-undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah menyebutkan: 1. Usaha Mikro adalah usaha produktif milik orang perorangan/badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-undang ini. 2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-undang ini. 3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan ataubukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-undang ini..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. 4. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.. Adapun tentang kriteria usaha mikro, kecil, dan menangah, Pasal 6 Ayat (1) huruf a dan b; Ayat (2) huruf a dan b; dan Ayat (3) huruf a dan b Undang-undang Nomor 20 Tahun 2008 mengatur: Ayat (1). Kriteria Usaha Mikro adalah sebagai berikut: a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha. b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah). Ayat (2). Kriteria Usaha Kecil adalah sebagai berikut: a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha. b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah)..

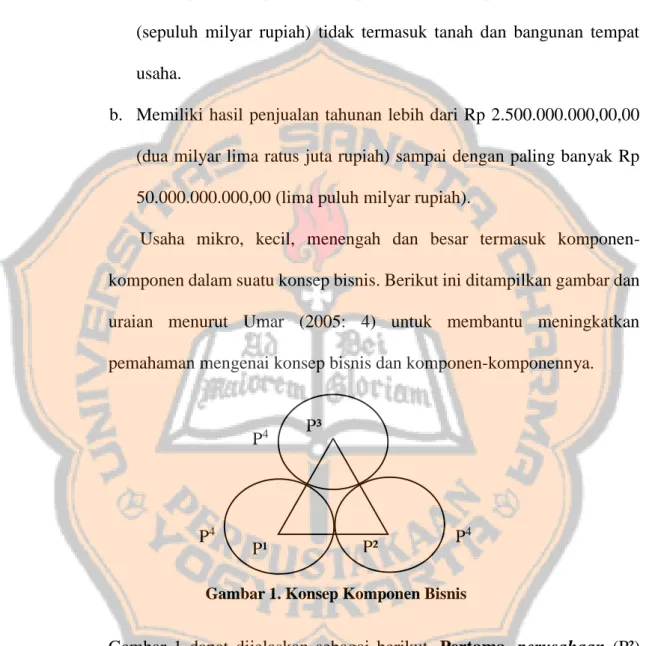

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. Ayat (3). Kriteria Usaha Menengah adalah sebagai berikut: a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha. b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah). Usaha mikro, kecil, menengah dan besar termasuk komponenkomponen dalam suatu konsep bisnis. Berikut ini ditampilkan gambar dan uraian menurut Umar (2005: 4) untuk membantu meningkatkan pemahaman mengenai konsep bisnis dan komponen-komponennya.. P4. P4. P¹. P³. P². P4. Gambar 1. Konsep Komponen Bisnis. Gambar 1 dapat dijelaskan sebagai berikut. Pertama, perusahaan (P²) menawarkan produknya di pasar (P¹), sehingga terjadi transaksi-transaksi bisnis yang diharapkan memuaskan produsen dan konsumen. Pasar adalah kekuatan permintaan dan penawaran, tempat penjual menawarkan barang.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. atau jasa miliknya untuk ditukar dengan uang milik pembeli yang membutuhkan barang atau jasa tersebut. Sementara, perusahaan adalah setiap usaha (mikro, kecil, menengah dan besar) yang diselenggarakan dengan peralatan atau dengan cara teratur sehingga menghasilkan sesuatu, dapat mengolah atau membuat barang-barang, berdagang, memberikan jasa dan sebagainya dengan tujuan mencari keuntungan. Kedua, proses antara (P¹) dan (P²) dipengaruhi secara langsung maupun tidak langsung oleh persaingan dan aspek eksternal lainnya (P³), baik nuansanya positif maupun negatif. Ketiga, ketiga P yang pada gambar 1. berbentuk. lingkaran-lingkaran. selalu. mengalami. perubahan-. perubahannya sendiri (P4) yang secara langsung maupun tidak langsung mempengaruhi kelancaran bisnis perusahaan. Mengingat pasar tidak dapat dikendalikan oleh perusahaan, maka pasar yang akan dimasuki perusahaan harus ditentukan atas dasar pertimbangan yang matang. Baik terkait bentuk pasarnya, segmen konsumennya, maupun penempatan produknya. Dalam konteks ini, penting untuk memperhatikan lingkungan internal dan eksternal perusahaan. Lingkungan internal perusahaan dapat dibagi atas fungsional perusahaan dan tingkatan manajemennya. Pertama meliputi fungsional pemasaran, SDM, keuangan, produksi/operasi dan manajemen. Sedangkan yang kedua, terdiri atas manajemen tingkat atas, menengah dan tingkat bawah..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. Sementara pada kondisi politik, ekonomi, sosial, teknologi, hukum dan lingkungan hidup merupakan lingkungan eksternal perusahaan. Lingkungan eksternal lainnya adalah lingkungan industri, baik yang terkait dengan kerja sama antar perusahaan demi menjaga produk-produk tetap dapat bertahan dan berkembang maupun yang berhubungan dengan keberadaan produk-produk perusahaan yang sedang terlibat persaingan. Hal lain yang tidak kalah penting untuk dipahami adalah perubahan yang terjadi, baik di lingkungan internal maupun eksternal perusahaan. Dengan pemahaman yang baik, dampak buruk yang mungkin muncul dari setiap perubahan akan dapat diantisipasi dengan baik, sembari sesegera mungkin memanfaatkan setiap peluang yang telah terbuka. Salah satu perubahan di lingkungan eksternal yang ternyata dapat diantisipasi dan dimanfaatkan secara baik oleh manajemen perusahaan adalah perkembangan teknologi komunikasi dan informasi yaitu internet. Menurut Kamus Besar Bahasa Indonesia (KBBI), “Internet adalah jaringan komunikasi elektronik yang menghubungkan jaringan komputer dan fasilitas komputer yang terorganisasi di seluruh dunia melalui telepon atau satelit”. Komunikasi menggunakan internet dengan dukungan perangkat lunak (software) dan keras (hardware) dapat menghadirkan informasi secara statis, dinamis maupun interaktif di antara milyaran pengguna komputer di seluruh dunia. Para pengambil keputusan di perusahaan pun sukses memadukan antara bisnis di satu sisi dan jaringan internet di sisi.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. lain. Dari sini kemudian lahirlah berbagai istilah di antaranya e-business, e-commerce dan bisnis online. E-commerce adalah istilah bahasa Inggris yang diindonesiakan menjadi e-dagang. Hal ini tampak dari kalimat Tajuk Rencana koran Kompas (tanggal 17 Februari 2015: Mengembangkan E-dagang) yang berbunyi: “...e-commerce, yang coba di Indonesiakan menjadi edagang,...”. Adapun definisi tentang e-commerce menurut beberapa ahli, oleh Suyanto (2003: 10-11) dirangkum sebagai berikut: Electronic commerce (EC) merupakan konsep baru yang bisa digambarkan sebagai proses jual beli barang atau jasa pada World Wide Web Internet (Shim, Qureshi, Siegel, Siegel, 2000) atau proses jual beli atau pertukaran produk, jasa dan informasi melalui jaringan informasi termasuk internet (Turban, Lee, King, Chung, 2000). Kalakota dan Whinston (1997) mendefinisikan EC dari berberapa perspektif berikut: 1. Dari perspektif komunikasi, e-commerce merupakan pengiriman informasi, produk/layanan, atau pembayaran melalui lini telepon, jaringan komputer atau sarana elektronik lainnya. 2. Dari perspektif proses bisnis, e-commerce merupakan aplikasi teknologi menuju otomatisasi transaksi dan aliran kerja perusahaan. 3. Dari perspektif layanan, e-commerce merupakan satu alat yang memenuhi keinginan perusahaan, konsumen dan manajemen dalam memangkas service cost ketika meningkatkan mutu barang dan kecepatan pelayanan. 4. Dari perspektif online, e-commerce berkaitan dengan kapasitas jual beli produk dan informasi di Internet dan jasa online lainnya. Sementara itu, pengertian e-commerce menurut Laporan Akhir Naskah Akademik Rancangan Peraturan Pemerintah (RPP) Tentang Perdagangan Elektronis (E-Commerce) (Selanjutnya disingkat Laporan Akhir) yang disusun oleh Direktorat Bina Usaha Perdagangan Direktorat.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. Jenderal Perdagangan Dalam Negeri Kementerian Perdagangan Republik Indonesia (2011: 12) adalah sebagai berikut: E-commerce adalah suatu transaksi komersial melalui jaringan komunikasi yang dapat berupa fax, email, telegram, telek, EDI (Electronic Data Interchange) dan sarana Elektronis lainnya meliputi kegiatan tukar menukar informasi, iklan, pemasaran, kontrak dan kegiatan perbankan melalui internet. “E-commerce merupakan bagian dari e-business, di mana cakupan ebusiness lebih luas, tidak hanya sekedar perniagaan tetapi mencakup juga pengkolaborasian mitra bisnis, pelayanan nasabah, lowongan pekerjaan, dll” (Laporan Akhir, 2011: 30). Menurut Lou Gerstner, “E-business merupakan semua hal yang menyangkut masa siklus (cycle time), kecepatan, globalisasi, produktivitas tinggi, penjangkauan pelanggan baru, serta antarperusahaan lintas lembaga untuk mencapai keunggulan kompetitif.” (Suyanto, 2003: 11). Berdasarkan uraian di atas, dapat dikatakan bahwa pengertian bisnis online secara mendasar memiliki kesamaan dengan e-commerce. Menurut Suyanto (2003: 11), bentuk dari e-commerce bisa beragam tergantung pada tingkat digitalisasi produk (layanan) yang akan dijual, prosesnya, serta agen-agen pengiriman (atau perantara). Baik produk, agen, maupun prosesnya bisa berbentuk fisikal maupun digital. Dalam perdagangan tradisional, semuanya berbentuk fisikal. Sementara dalam perdagangan yang betul-betul merupakan e-commerce murni, semuanya dalam bentuk digital. Adapun e-commerce yang bukan murni jika setidaknya ada salah.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. satu bentuknya yang bukan digital. Lebih lanjut dicontohkan, membeli buku dari Amazon.com bukanlah murni e-commerce, sebab buku tersebut nantinya dikirim oleh FedEx. Akan tetapi membeli sofware dari Egghead merupakan e-commerce murni, sebab baik pengiriman, pembayaran maupun perantara perdagangan, semuanya digital. Jika fokus perhatian tertuju pada proses jual-beli dalam e-commerce, menurut Suyanto (2003: 46) sedikitnya terdapat dua belas tahapan yaitu: 1. 2. 3. 4.. Pembeli dengan menggunakan komputernya masuk ke pasar. Pembeli mencari produk, masuk ke homepage penjual produk. Pembeli memilih produk, lewat kalatog. Pembeli memesan produk, mengisi order pembelian, terjadi proses transaksi. 5. Order pembelian dikirim ke penjual, terjadi integrasi hukum. 6. Penjual mengonfirmasi pesanan. 7. Pembeli membayar, menggunakan beberapa pilihan pembayaran, terjadi transaksi. 8. Informasi pembayaran dikirim ke bank, terjadi integrasi hukum. 9. Kredit dicek pada bank pembeli. 10. Kredit disetujui, dibayarkan pada bank penjual, terjadi integrasi hukum. 11. Produk dikirim oleh penjual. 12. Produk diterima oleh pembeli. Dua belas tahapan di atas bersifat gambaran umum, dalam praktik sejumlah tahap bisa berubah atau terlewati. Hal ini karena adanya perbedaan layanan antara penjual yang satu dengan penjual yang lain..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. E-commerce selain menguntungkan konsumen dan masyarakat, juga menguntungkan kalangan pengusaha. Bagi kalangan pengusaha (Laporan Akhir, 2011: 23), e-commerce dapat memperluas pasar hingga tingkat internasional dengan cepat, mudah dan berbiaya murah. Ecommerce juga memungkinkan pengusaha dapat menurunkan jumlah persedian barang, meningkatkan efisiensi usaha lewat peningkatan produktivitas pegawai-pegawai di bagian penjualan dan administrasi, menekan biaya komunikasi, meningkatkan pelayanan kepada konsumen sehingga citra perusahaan menjadi lebih baik, memperluas dan mempererat hubungan dengan mitra bisnis, serta menjadikan proses kerja lebih sederhana dan mempercepat akses ke berbagai informasi. 4. Kinerja Bisnis Online Berdasarkan uraian di atas, dapat dikatakan kinerja bisnis online adalah hasil kerja yang meliputi aspek finansial dan non-finansial yang dapat dicapai oleh pengelola bisnis online dalam rangka upaya mencapai tujuan dan sasaran pengelolaan bisnis online sebagaimana yang telah ditetapkan sebelumnya. Jadi, meskipun laba menjadi tujuan utama pengelolaan bisnis online, kinerjanya meliputi berbagai aspek. Aspek finansial berarti melihat kinerja dari perspektif penyedian sumber daya dan ketercapaian target keuangan sebagaimana rencana pengelola bisnis online..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. Adapun aspek non-finansial berarti melihat kinerja dari perspektif pelanggan, pengelolaan bisnis online, inovasi dan pembelajaran yang dijalani pengelola bisnis online. Perspektif pelanggan berhubungan dengan bagaimana pelanggan melihat pengelolaan bisnis online dan pengelola bisnis online melihat pelanggan. Perspektif pengelolaan bisnis online meliputi, produktivitas (dinyatakan dalam jumlah output), kualitas (dinyatakan, antara lain, dalam jumlah produk yang rusak) dan ketepatan waktu (dinyatakan, antara lain, dalam jumlah produk yang dapat diselesaikan tepat waktu). Perspektif inovasi dan pembelajaran terkait antara lain soal pembaharuan dan manfaatnya bagi keberlangsungan bisnis online. Pada kesempatan ini, kinerja hanya diukur dari perspektif ketercapaian target keuangan dan bagaimana pelanggan melihat pengelolaan bisnis online oleh mahasiswa. Pengukuran ketercapaian target keuangan hanya meliputi indikator volume penjualan dan pendapatan operasional (omzet). Volume penjualan adalah jumlah keseluruhan barang atau jasa yang dibeli oleh konsumen atau pelanggan dalam suatu periode penjualan. Adapun jumlah uang hasil penjualan barang atau jasa tersebut disebut pendapatan (omzet). Omzet merupakan keseluruhan yang didapat dari hasil penjualan selama jangka waktu tertentu, kemudian penghasilan penjualan tersebut dikurangi dengan beban-beban. Sehingga menghasilkan laba. Maka dari itu, laba merupakan pengukuran kinerja bisnis online..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. Namun, apabila beban-beban lebih besar dari omzet maka hal tersebut akan mengalami kerugian, sehingga dari kerugian tersebut kinerja tidak maksimal. Sementara itu, pengukuran kinerja dari perspektif bagaimana pelanggan melihat pengelolaan bisnis online oleh mahasiswa akan diukur dengan indikator tingkat kepuasan pelanggan yang bisa diamati berdasarkan jumlah keluhan pelanggan terhadap produk dan layanan yang disediakan maupun dari kesetiaan pelanggan. B. Pencatatan Akuntansi 1. Konsep Entitas Dengan berlakunya konsep entitas, dapat dipastikan bahwa transaksi keuangan yang tercatat hanya yang berhubungan dengan satu unit usaha saja, terlepas dari transaksi keuangan pemilik atau unit usaha lain, sehingga laporan keuangan unit usaha hanya mencerminkan transaksi keuangan dari unit usaha tersebut. Tentang konsep entitas, Jusup (2003: 15) mengatakan sebagai berikut: Konsep yang paling mendasar di dalam akuntansi adalah entitas atau kesatuan usaha. Kesatuan usaha akuntansi adalah suatu organisasi atau bagian dari organisasi yang berdiri sendiri, terpisah dari organisasi lain atau individu lain. Ditinjau dari segi akuntansi, antara kesatuan usaha yang satu dengan kesatuan usaha yang lain atau dengan pemiliknya, terdapat garis pemisah yang tegas. Ini berarti bahwa kejadian keuangan yang menyangkut suatu kesatuan usaha, tidak boleh dicampur dengan kesatuan usaha lain atau dengan pemiliknya dan sebaliknya. Konsep ini penting artinya dalam menilai keadaan keuangan dan hasil usaha yang dicapai suatu organisasi atau bagian dari organisasi. Tanpa konsep ini maka laporan keuangan akan menjadi kacau karena apa yang tercantum dalam laporan keuangan.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. suatu organisasi mungkin dimasuki kejadian-kejadian keuangan yang sebenarnya tidak berhubungan dengan organisasi tersebut. 2. Konsep Biaya “Konsep biaya (cost concept) adalah dasar untuk menentukan nilai tukar (exchange price), atau biaya....” (Reeve, 2009: 14). Jadi, dalam biaya terangkum nilai tukar atas sesuatu, baik barang maupun jasa. Sebagai contoh, biaya ikan lele per satu kg adalah Rp 25.000,00, maka untuk lima puluh kg ikan lele nilai tukarnya adalah Rp 1.250.000,00. Penggunaan konsep biaya dalam pencatatan akuntansi melibatkan pula konsep objektivitas dan unit pengukuran. Konsep objektivitas mengharuskan pencatatan sesuai bukti objektif transaksi. Misalnya, transaksi ikan lele di atas adalah Rp 1.250.000,00 bukan Rp 1.200.000,00. Adapun unit pengukuran menjadikan satuan mata uang sebagai dasar pencatatan. “Uang adalah unit pengukuran yang umum digunakan untuk keseragaman pelaporan data keuangan” (Reeve, 2009: 16) 3. Transaksi Keuangan Hal yang dicatat dalam suatu pencatatan akuntansi adalah keseluruhan transaksi keuangan atau transaksi bisnis suatu entitas. Transaksi bisnis merupakan seluruh aktivitas yang secara langsung mengubah kondisi keuangan entitas atau secara langsung mempengaruhi hasil operasionalnya (Reeve, 2009: 16). Transaksi bisnis selalu berkaitan dengan aktivitas perencanaan, pendanaan, investasi dan operasi..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. Selanjutnya, dikatakan bahwa “Semua transaksi bisnis dapat dinyatakan sebagai perubahan elemen dalam persamaan akuntansi.” Perubahan elemen dalam persamaan akuntansi dapat berupa pertambahan atau pengurangan atas satu atau lebih elemen dengan jumlah dua sisi yang akan selalu sama yaitu sisi aset akan selalu sama dengan sisi kewajiban dan ekuitas pemilik. Implikasinya, hubungan antar elemen dalam persamaan akuntansi merupakan cermin kondisi keuangan entitas. Kondisi keuangan inilah yang kemudian dilaporkan kepada pemilik atau pihakpihak yang berkepentingan dalam bentuk laporan keuangan. 4. Persamaan Akuntansi Persamaan akuntansi terdiri dari aset di sisi kiri dan sumber-sumber aset di sisi kanan. Jika digambarkan tampak sebagai berikut: Aset = Kewajiban + Ekuitas Pemilik Sisi kiri adalah aset atau aktiva, yaitu sumber daya yang dikendalikan oleh perusahaan sebagai hasil investasi yang diharapkan untuk menghasilkan laba di masa depan melalui aktivitas operasi (Subramanyam, 2010: 23). Aset terdiri dari benda berwujud (seperti kas dan peralatan kantor) dan tidak berwujud tetapi memiliki nilai (seperti hak paten dan hak cipta). Sumber aset berada di sisi kanan, yaitu kewajiban dan ekuitas pemilik. Menurut Subramanyam (2010: 23), “Kewajiban merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau klaim kreditor atas aset. Ekuitas... merupakan total dari (1) pendanaan yang diinvestasikan....

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. oleh pemilik... dan (2) akumulasi laba yang tidak dibagikan kepada pemilik (saldo laba)....“. Ekuitas pemilik disebut juga hak pemilik atas aset perusahaan. Terkait ekuitas pemilik, jika datanya dirinci akan tampak dalam persamaan akuntansi seperti berikut ini: Aset = Kewajiban +. Ekuitas Pemilik Investasi – Prive + Pendapatan – Biaya. Ekuitas pemilik naik karena pendapatan dan pemilik melakukan investasi sedangkan ekuitas pemilik turun karena biaya atau beban dan prive pemilik. Prive adalah pengambilan kas atau barang milik perusahaan untuk kepentingan pemilik. Umumnya, prive dilakukan karena perusahaan menghasilkan keuntungan. 5. Siklus Akuntansi Menurut Reeve (2009: 171), “Proses akuntansi yang dimulai dengan menganalisis dan membuat jurnal untuk transaksi-transaksi dan diakhiri dengan menyiapkan catatan akuntansi untuk transaksi-transaksi berikutnya disebut dengan siklus akuntansi (accounting cycle)”. Berikut ini adalah gambaran kerangka utama siklus akuntansi. Transaksi Keuangan. Jurnal (Langkah-1). Penutupan Pencatatan (Langkah-4). Buku Besar (Langkah-2) Laporan Keuangan (Langkah-3). Gambar 2. Siklus Akuntansi.

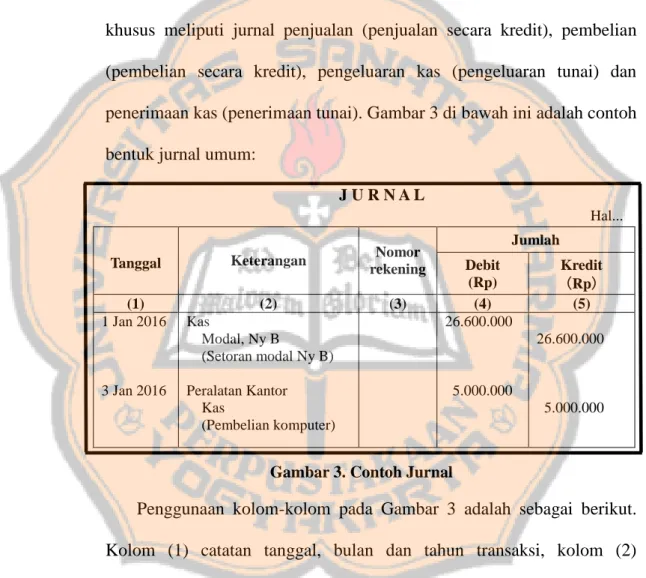

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. Langkah-1. Jurnal terdiri dari jurnal umum dan jurnal khusus. Jurnal umum adalah tempat mencatat semua transaksi keuangan secara terperinci, sedangkan jurnal khusus hanya untuk mencatat kelompok transaksitransaksi yang sejenis. Oleh sebab itu, suatu perusahaan tetap membutuhkan jurnal umum meskipun menyediakan jurnal khusus. Jurnal khusus meliputi jurnal penjualan (penjualan secara kredit), pembelian (pembelian secara kredit), pengeluaran kas (pengeluaran tunai) dan penerimaan kas (penerimaan tunai). Gambar 3 di bawah ini adalah contoh bentuk jurnal umum: J URNAL Hal... Tanggal (1) 1 Jan 2016. 3 Jan 2016. Keterangan (2) Kas Modal, Ny B (Setoran modal Ny B) Peralatan Kantor Kas (Pembelian komputer). Nomor rekening (3). Jumlah Debit (Rp) (4) 26.600.000. Kredit (Rp) (5) 26.600.000. 5.000.000 5.000.000. Gambar 3. Contoh Jurnal. Penggunaan kolom-kolom pada Gambar 3 adalah sebagai berikut. Kolom (1) catatan tanggal, bulan dan tahun transaksi, kolom (2) keterangan nama rekening yang didebet dan nama rekening yang dikredit serta uraian singkat transaksi, kolom (3) catatan nomor rekening yang didebet maupun yang dikredit, kolom (4) jumlah mata uang yang harus didebet sesuai nama rekening di kolom (2) dan kolom (5) jumlah mata.

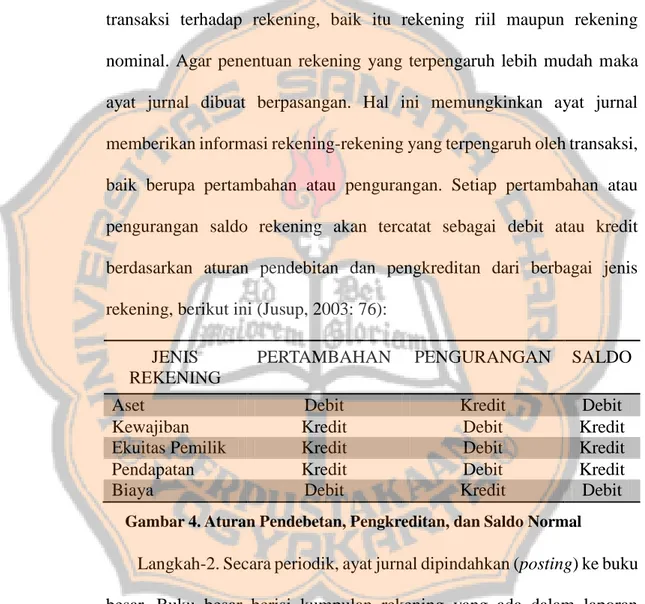

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. uang yang harus dikredit sesuai nama rekening di kolom (2). Hasil pencatatan setiap transaksi ke dalam jurnal disebut ayat jurnal. Ayat jurnal menggambarkan tanggal, bulan dan tahun transaksi dilakukan berdasarkan urutan waktu terjadinya. Selain itu, ayat jurnal memperlihatkan pengaruh transaksi terhadap rekening, baik itu rekening riil maupun rekening nominal. Agar penentuan rekening yang terpengaruh lebih mudah maka ayat jurnal dibuat berpasangan. Hal ini memungkinkan ayat jurnal memberikan informasi rekening-rekening yang terpengaruh oleh transaksi, baik berupa pertambahan atau pengurangan. Setiap pertambahan atau pengurangan saldo rekening akan tercatat sebagai debit atau kredit berdasarkan aturan pendebitan dan pengkreditan dari berbagai jenis rekening, berikut ini (Jusup, 2003: 76): JENIS REKENING Aset Kewajiban Ekuitas Pemilik Pendapatan Biaya. PERTAMBAHAN. PENGURANGAN. SALDO. Debit Kredit Kredit Kredit Debit. Kredit Debit Debit Debit Kredit. Debit Kredit Kredit Kredit Debit. Gambar 4. Aturan Pendebetan, Pengkreditan, dan Saldo Normal. Langkah-2. Secara periodik, ayat jurnal dipindahkan (posting) ke buku besar. Buku besar berisi kumpulan rekening yang ada dalam laporan keuangan. Rekening dalam buku besar terdiri dari dua kelompok yaitu rekening riil dan rekening nominal. Rekening riil meliputi rekening aktiva, kewajiban dan modal. Rekening nominal meliputi rekening pendapatan.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. dan biaya. Selain itu, terdapat pula rekening prive. Setiap rekening memiliki nama dan nomor rekening. Walau bentuk rekening berbagai macam, prinsipnya rekening memuat sisi debit dan sisi kredit. Posting meliputi pencatatan tanggal, bulan dan tahun transaksi, halaman jurnal, jumlah debit dan kredit. Selain itu, untuk menunjukkan bahwa ayat jurnal telah dipindahkan ke rekening-rekening buku besar dan hubungan antara jurnal dan rekening di buku besar, maka kolom nomor rekening pada jurnal diisi sesuai dengan nomor rekening yang terdapat dalam buku besar (Jusup, 2003: 125). Berikut ini adalah contoh posting dari jurnal ke buku besar:.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. J URNAL Hal. 1 Jumlah Tanggal. Keterangan. Nomor rekening. (1) 1 Jan 2016. (2) Kas Modal, Ny B (Setoran modal Ny B). (3) 1 2. Debet (Rp). Kredit (Rp). (4) 26.600.000. (5) 26.600.000. Kas Tgl. Ket. 2016 1 Jan. Hal Jur. Debit (Rp). 1. 26.600.000. Tgl. Ket. No. Rek: 1 Hal Kredit Jur (Rp). Modal, Ny B Tgl. Ket. Hal Jur. Debit (Rp). Tgl 2016 1 Jan. Ket. Hal Jur 1. Gambar 5. Contoh Posting Jurnal ke Buku Besar. No. Rek: 2 Kredit (Rp) 26.600.000.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. Gambar 5 merupakan contoh posting jurnal ke buku besar yang meliputi: 1. Posting tanggal, bulan dan tahun transaksi tergambar oleh garis ( 2. Garis putus-putus (. ).. ) memperlihatkan jumlah debit dan kredit. yang dipindahkan. 3. Pemindahan halaman jurnal tampak dari garis (. ).. 4. Pencatatan nomor rekening buku besar ke dalam jurnal diwakili oleh garis putus-putus (. ).. Langkah-3. Laporan keuangan. Menurut Jusup (2003: 21), “Laporan keuangan merupakan hasil akhir dari proses akuntansi”. Sebagai hasil akhir, laporan keuangan menginformasikan data keuangan yang merupakan ringkasan dari seluruh aktivitas bisnis perusahaan selama periode waktu tertentu. Laporan keuangan disampaikan kepada manajemen, investor, kreditur dan pihak-pihak lain yang berkepentingan. Menurut Reeve (2009: 22), laporan keuangan utama perusahaan perseorangan terdiri dari: 1. Laporan laba rugi, berisi ringkasan pendapatan dan beban. 2. Laporan ekuitas pemilik, memuat rangkuman perubahan ekuitas pemilik. 3. Neraca, berupa laporan jumlah aset, kewajiban, dan ekuitas pemilik. 4. Laporan arus kas, ringkasan dari penerimaan dan pembayaran kas..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. Keempat laporan ini mencerminkan ringkasan dari komponenkomponen dalam laporan untuk suatu periode waktu tertentu seperti tiga bulan atau satu tahun. Mengenai komponen-komponen yang terdapat dalam laporan (2) dan (3) telah dijelaskan di subsubbab persamaan akuntansi. Mengenai komponen-komponen. dalam. laporan. (1),. Jusup. (2003:. 23-24). mengurainya seperti berikut ini: ....Laporan rugi laba disusun dengan maksud untuk menggambarkan hasil operasi perusahaan dalam suatu periode waktu tertentu.... Hasil operasi perusahaan diukur dengan membandingkan antara pendapatan perusahaan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Apabila pendapatan lebih besar daripada biaya, maka dikatakan bahwa perusahaan memperoleh laba dan jika terjadi sebaliknya (pendapatan lebih kecil daripada biaya) maka perusahaan menderita rugi. Pendapatan adalah aliran penerimaan kas atau harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pendapatan jasa. Biaya adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi untuk menghasilkan pendapatan. Laba (atau rugi) adalah hasil selisih lebih (atau kurang) antara pendapatan dan biaya. Sementara, komponen-komponen dalam laporan (4) oleh Reeve (2009: 2627) diuraikan sebagai berikut: Arus Kas dari Aktivitas Operasi. Bagian ini melaporkan ringkasan penerimaan dan pembayaran kas dari aktivitas operasi. Arus kas bersih dari aktivitas investasi biasanya akan berbeda dari jumlah laba bersih dalam suatu periode.... Perbedaan ini terjadi karena pendapatan dan beban belum dicatat pada saat yang sama dengan saat kas diterima dari pelanggan atau dibayar ke kreditor. Arus Kas dari Aktivitas Investasi. Bagian ini melaporkan transaksi kas untuk pembelian dan penjualan dari aset yang sifatnya permanen (biasanya disebut aset tetap), yang mencakup tanah, gedung, fasilitas pabrik, dan perabotan kantor.....

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. Arus Kas dari aktivitas Pendanaan. Bagian ini melaporkan transaksi kas yang berhubungan dengan investasi kas oleh pemilik, pinjaman dari kreditor dan penarikan kas oleh pemilik..... Menurut Reeve (2009: 28-29), terdapat hubungan antar laporan keuangan yang satu dengan yang lain. Keterkaitan ini penting sebagai bahan untuk menganalisis laporan keuangan dan pengaruh transaksi dalam bisnis. Selain itu, juga dapat menjadi alat periksa apakah laporan keuangan telah dibuat dengan benar atau tidak. Adapun hubungan antara laporan keuangan dimaksud meliputi: 1. Laporan laba rugi dan laporan ekuitas pemilik. Keadaan untung (laba bersih) atau merugi (rugi bersih) dalam laporan laba rugi akan muncul dalam laporan ekuitas pemilik sebagai tambahan (laba bersih) atau pengurangan (rugi bersih) dari ekuitas pemilik awal periode dan investasi lain oleh pemilik selama periode berjalan. 2. Laporan ekuitas pemilik dan neraca. Modal pemilik pada akhir periode di laporan ekuitas pemilik adalah modal pemilik di neraca. 3. Neraca dan laporan arus kas. Kas di neraca akan muncul sebagai kas akhir periode di laporan arus kas. Keterkaitan antar laporan keuangan di atas tampak dalam gambar 6 berikut ini:.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Gambar 6. Hubungan Antar Laporan Keuangan 35.

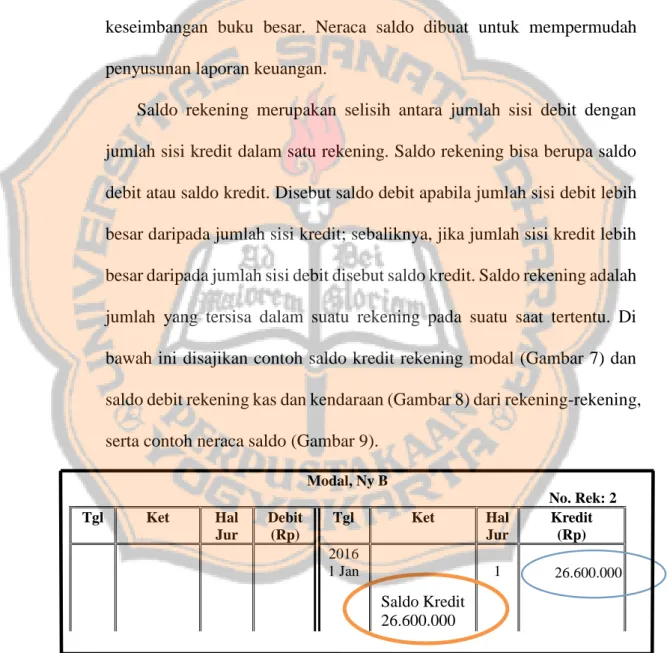

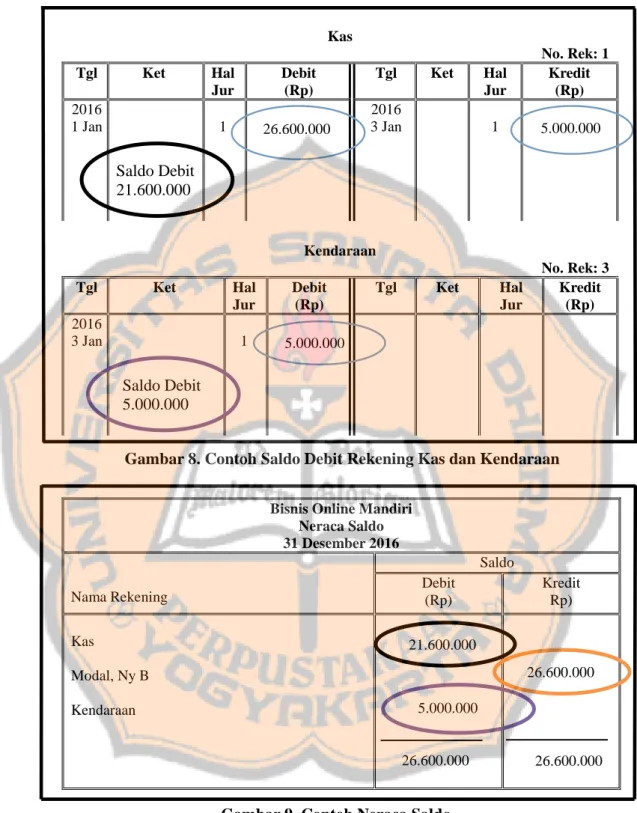

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. Penyusunan laporan keuangan dimulai dengan membuat neraca saldo. Neraca saldo adalah daftar saldo rekening yang terdapat di buku besar, karena itu tiap rekening harus ditentukan terlebih dahulu saldonya. Baru kemudian neraca saldo disusun. Biasanya neraca saldo disusun pada akhir periode atau dapat juga pada suatu waktu tertentu guna memastikan keseimbangan buku besar. Neraca saldo dibuat untuk mempermudah penyusunan laporan keuangan. Saldo rekening merupakan selisih antara jumlah sisi debit dengan jumlah sisi kredit dalam satu rekening. Saldo rekening bisa berupa saldo debit atau saldo kredit. Disebut saldo debit apabila jumlah sisi debit lebih besar daripada jumlah sisi kredit; sebaliknya, jika jumlah sisi kredit lebih besar daripada jumlah sisi debit disebut saldo kredit. Saldo rekening adalah jumlah yang tersisa dalam suatu rekening pada suatu saat tertentu. Di bawah ini disajikan contoh saldo kredit rekening modal (Gambar 7) dan saldo debit rekening kas dan kendaraan (Gambar 8) dari rekening-rekening, serta contoh neraca saldo (Gambar 9). Modal, Ny B Tgl. Ket. Hal Jur. Debit (Rp). Tgl. Ket. 2016 1 Jan. Hal Jur 1. Saldo Kredit 26.600.000 Gambar 7. Contoh Saldo Kredit Rekening Modal. No. Rek: 2 Kredit (Rp) 26.600.000.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. Kas Tgl. Ket. 2016 1 Jan. Hal Jur. Debit (Rp). 1. 26.600.000. Tgl. Ket. 2016 3 Jan. Hal Jur 1. No. Rek: 1 Kredit (Rp) 5.000.000 0. Saldo Debit 21.600.000. Kendaraan Tgl. Ket. 2016 3 Jan. Hal Jur 1. Debit (Rp). Tgl. Ket. Hal Jur. No. Rek: 3 Kredit (Rp). 5.000.000. Saldo Debit 5.000.000 Gambar 8. Contoh Saldo Debit Rekening Kas dan Kendaraan Bisnis Online Mandiri Neraca Saldo 31 Desember 2016 Saldo Debit (Rp). Nama Rekening Kas. Kredit Rp). 21.600.000 26.600.000. Modal, Ny B 5.000.000. Kendaraan. 26.600.000. Gambar 9. Contoh Neraca Saldo. Kantor. 26.600.000.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. Setelah neraca saldo selesai disusun, maka langkah selanjutnya menyusun laporan keuangan dengan mengutip data yang terdapat dalam neraca saldo tersebut. Namun, langkah ini tidak dapat langsung dilakukan apabila data yang terdapat dalam neraca saldo memerlukan penyesuaian. Menurut pendapatan Jusup (2003: 174), “Pembuatan penyesuaian pada umumnya berkaitan dengan penentuan laba bersih perusahaan”. Penyesuaian atas data neraca saldo diperlukan agar laporan keuangan dapat menggambarkan keadaan keuangan yang sebenarnya. Penyesuaian neraca saldo dilakukan menurut dasar akrual. Pencatatan akuntansi mengenal dua dasar, yaitu dasar akrual dan dasar tunai. Menurut Jusup (2003: 174), dasar akrual menghendaki pencatatan dilakukan saat transaksi itu terjadi karena itu menghasilkan informasi akuntansi yang lebih lengkap. Sementara, apabila menggunakan dasar tunai pencatatan dilakukan jika telah terjadi penerimaan atau pengeluaran kas. Dengan demikian informasi akuntansi yang tercatat tidak lengkap. Pencatatan dengan dasar akrual akan menghasilkan laporan keuangan yang menggambarkan keadaan yang sebenarnya. Sedangkan pencatatan dengan dasar tunai akan menghasilkan laporan keuangan yang menggambarkan keadaan secara tidak akurat. Langkah-4 yaitu penutupan pencatatan akuntansi atau penutupan pembukuan. Sebagaimana disinggung pada langkah-2 di atas, buku besar terdiri dari sejumlah rekening yang terbagi dalam dua kelompok, yaitu rekening riil dan rekening nominal. Rekening riil yang meliputi rekening.

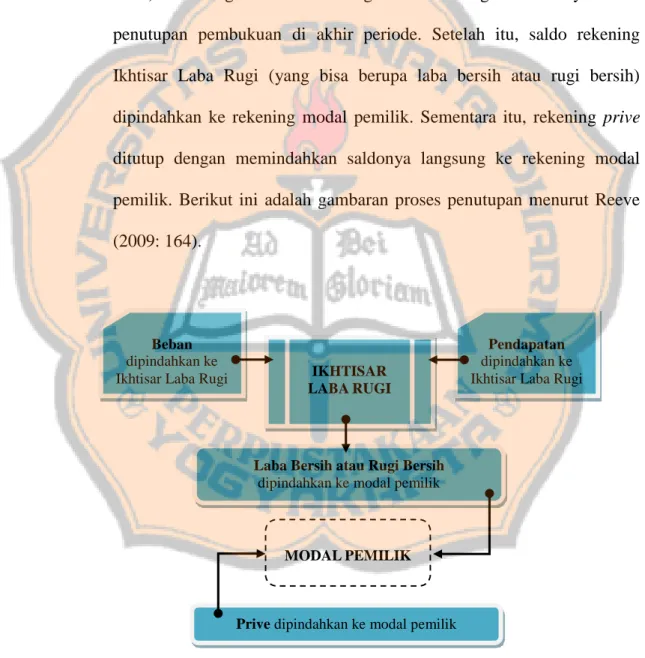

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. aktiva, kewajiban dan modal adalah rekening-rekening yang akan dilaporkan dalam neraca. Ini menjadikan saldo akhir periode rekening riil terus disertakan dari periode ke periode pencatatan akuntansi. Oleh sebab itu, pada akhir periode rekening riil tidak ditutup sebagaimana rekening nominal. Di akhir periode, saldo rekening riil digunakan untuk menyeimbangkan rekening dan saldo ini akan menjadi saldo awal rekening bersangkutan untuk periode pencatatan berikutnya. Sementara itu, rekening nominal yang meliputi rekening pendapatan dan biaya yang disebut juga rekening sementara karena hanya berlaku untuk satu periode pencatatan akuntansi harus ditutup pada setiap akhir periode pencatatan akuntansi. Penutupan dilakukan dengan memindahkan saldo rekening sementara ke rekening modal pemilik agar diketahui pengaruhnya terhadap rekening tersebut. Pemindahan saldo rekening dimaksud menjadikan semua rekening sementara akan diawali dengan saldo nol rupiah pada awal periode pencatatan berikutnya. Proses memindahkan saldo rekening sementara dilakukan dengan membuat jurnal yang disebut jurnal penutup. Menurut Jusup (2003: 277), tujuan pembuatan jurnal penutup adalah: 1.. Menutup saldo yang terdapat dalam semua rekening sementara. Kata menutup berarti mengurangi saldo rekening sehingga menjadi nol. Dengan demikian pada periode berikutnya semua rekening sementara akan dimulai dengan saldo nol. Dengan cara ini pula akan dapat dipisahkan jumlah saldo-saldo rekening sementara untuk periode ini dengan jumlah saldo-saldo rekening sementara pada periode berikutnya..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. 2.. Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode. Dengan adanya jurnal ini, maka saldo rekening modal akan sama dengan jumlah modal akhir yang dilaporkan dalam neraca. Supaya saldo rekening sementara menjadi nol, maka saldo rekening. tersebut dipindahkan ke rekening Ikhtisar Laba Rugi (rekening RugiLaba). Rekening Ikhtisar Laba Rugi dibuat dan digunakan hanya ketika penutupan pembukuan di akhir periode. Setelah itu, saldo rekening Ikhtisar Laba Rugi (yang bisa berupa laba bersih atau rugi bersih) dipindahkan ke rekening modal pemilik. Sementara itu, rekening prive ditutup dengan memindahkan saldonya langsung ke rekening modal pemilik. Berikut ini adalah gambaran proses penutupan menurut Reeve (2009: 164).. Beban dipindahkan ke Ikhtisar Laba Rugi. IKHTISAR LABA RUGI. Laba Bersih atau Rugi Bersih dipindahkan ke modal pemilik. MODAL PEMILIK. Prive dipindahkan ke modal pemilik. Gambar 10. Proses Penutupan. Kantor. Pendapatan dipindahkan ke Ikhtisar Laba Rugi.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. Gambar 10 memperlihatkan bahwa proses penutupan pembukuan akan melibatkan rekening-rekening pendapatan, biaya, ikhtisar rugi laba, prive dan modal. Proses penutupan dan rekening-rekening yang dilibatkan pada gambar 10 di atas berlaku untuk perusahaan perseorangan dan persekutuan, tetapi tidak bagi perusahaan perseroan. Menurut Jusup (2003: 291), perbedaannya terletak pada penutupan rekening ikhtisar rugi laba karena struktur modal perseroan berbeda dengan perusahaan perseorangan maupun persekutuan. Seperti diketahui, perseroan merupakan badan usaha yang modalnya terdiri dari saham-saham yang dimiliki oleh banyak orang dengan ketentuan setiap pemegang saham adalah pemilik perseroan. Dengan banyaknya pemilik perseroan, menyediakan rekening modal untuk setiap pemegang saham menjadi pekerjaan rumit. Modal dalam perseroan dicatat dan dilaporkan dalam sebuah rekening yang disebut rekening modal saham. Banyaknya pemilik perseroan juga menyebabkan para pemilik peseroan tidak diperkenankan melakukan pengambilan prive, karena itu rekening prive dalam perseroan tidak dikenal. Laba yang merupakan hak para pemilik perseroan dibagi melalui rapat umum pemegang saham yang biasanya diselenggarakan setelah perseroan melakukan penutupan buku. Oleh sebab itu, untuk menampung laba yang belum dibagikan dibuatlah suatu rekening yang disebut rekening laba ditahan. Ini berarti, saldo ikthisar rugi laba ditutup dengan mendebet atau mengkredit rekening laba.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. ditahan. Rekening ini merupakan rekening riil dan diikutkan dalam neraca di bawah rekening modal saham. Langkah terakhir dalam siklus akuntansi adalah membuat neraca saldo setelah penutupan buku. Menurut Jusup (2003: 292), “...neraca saldo setelah penutupan buku, yaitu suatu daftar yang berisi saldo-saldo rekening buku besar setelah perusahaan melakukan penutupan buku”. Saldo-saldo rekening buku besar yang dimaksud adalah saldo-saldo rekening riil. Adapun kegunaan dari neraca saldo setelah penutupan buku ini adalah untuk memastikan bahwa rekening dan saldo pada neraca saldo setelah penutupan buku cocok dengan rekening dan saldo di neraca pada akhir periode..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Objek Penelitian 1. Objek Penelitian Menurut Arikunto (2014: 161), “..., variabel adalah objek penelitian, atau apa yang menjadi titik perhatian suatu penelitian”. Objek penelitian ini adalah kinerja binis online. 2. Tempat dan Waktu Penelitian Penelitian dilakukan di Kampus II Mrican dan III Paingan Universitas Sanata Dharma Yogyakarta, dimulai pada tanggal 1 s/d 14 Juni 2016. B. Metode Penelitian Penelitian ini bertujuan mengeksplorasi kinerja bisnis online mahasiswa Universitas Sanata Dharma Yogyakarta pada program studi akuntansi dan non akuntansi, dengan harapan berguna untuk bahan penelitian lebih lanjut. Eksplorasi juga mengarah pada membandingkan antara kinerja bisnis online mahasiswa akuntansi dan non akuntansi, sehingga akan diketahui ada tidaknya perbedaan di antara keduanya. Menurut Darmawan (2013: 49), “Penelitian eksplorasi (exploratory study) dilakukan untuk memperoleh informasi yang sangat umum mengenai masalah penelitian, yaitu informasi mengenai daerah minat peneliti dan menjadi dasar bagi penelitian selanjutnya”.. 43.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. Metode penelitian untuk mewujudkan tujuan di atas dalam penelitian ini adalah survei. Metode penelitian menurut Darmawan (2013: 127) adalah cara yang dipakai oleh peneliti untuk mendapatkan data dan informasi mengenai berbagai hal yang berkaitan dengan masalah yang diteliti. Menurut Surakhmad (1972) dalam Arikunto (2014: 153), survei adalah cara mengumpulkan data dari sejumlah unit atau individu dalam waktu (atau jangka waktu) yang bersamaan. Selain itu, “Survei (survey) atau lengkapnya self-administered survey adalah metode pengumpulan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu” (Hartono, 2013: 140). Penentuan metode ini berdasarkan pendapat Singarimbun (2003) dalam Riduwan (2014: 39), bahwa metode survei dapat digunakan, salah satunya untuk penelitian penjajagan (eksploratif). Sejalan pendapat di atas, Spillane (2008: 97) mengatakan, tujuan penelitian penjajagan (eksploratif) dapat dicapai dengan teknik pengumpulan data, baik teknik kualitatif maupun kuantitatif. Walaupun biasanya eksplorasi sering tergantung pada metode kualitatif. Selain itu, menurut Arikunto (2014: 117), “Penelitian eksploratif yang jawaban masih dicari dan sukar diduga, tentu sukar ditebak apa saja atau bahkan tidak mungkin dihipotesiskan”. Maka, peneliti tidak merumuskan suatu hipotesis untuk diuji sebagaimana penelitian dengan maksud memberikan penjelasan, misalnya. Terhadap penelitian tanpa hipotesis, tipe analisa yang sesuai adalah analisa deskriptif. Menurut Purwanto (2007: 94), “Analisa deskriptif adalah teknik analisa yang memberikan informasi hanya mengenai data yang diamati dan.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. tidak bertujuan menguji. hipotesis serta menarik kesimpulan yang. digeneralisasikan terhadap populasi”. Sementara itu, Sugiyono (2016: 200) mengatakan: Termasuk dalam statistik deskriptif antara lain adalah penyajian data melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median, mean (pengukuran tendensi sentral), perhitungan desil, persentil, perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi, perhitungan prosentase... Di sini data hasil pengamatan diolah sedemikian rupa agar memiliki makna dan disajikan secara komunikatif sehingga mudah dipahami dan berguna. C. Teknik Pengambilan Populasi dan Sampel Menurut Arikunto (2014: 173), “Populasi adalah keseluruhan subjek penelitian”. Populasi penelitian ini adalah bisnis online mahasiswa Universitas Sanata Dharma Yogyakarta. Sementara itu, Sugiyono (2016: 61) mengatakan, “...populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki subyek atau obyek yang diteliti itu.” Sedangkan tentang sampel, Sugiyono (2016: 62) menyatakan sebagai berikut: Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu....

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. Sampel penelitian diambil menggunakan convenience sampling (sampel secara nyaman). Menurut Jogiyanto (2016: 96), “Pengambilan sampel secara nyaman dilakukan dengan memilih sampel bebas sekehendak perisetnya”. Misalnya mencari responden dengan kategori mahasiswa telah menyelesaikan perkuliahan dua semester dan mahasiswa yang menjalankan bisnis online. Selain itu, responden juga dipilih karena. merupakan teman peneliti dan. teman responden itu sendiri. Berdasarkan ciri-ciri pengelolanya, populasi dibagi dua kelompok yaitu: bisnis online yang dikelola mahasiswa akuntansi dan non akuntansi. Ciri-ciri mahasiswa akuntansi tampak dari materi utama perkuliahannya yang meliputi konsep-konsep dan teknik yang berkaitan dengan bidang akuntansi dan keuangan. Sedangkan materi utama perkuliahan mahasiswa non akuntansi berada di luar materi utama yang dipelajari mahasiswa akuntansi. D. Teknik Pengumpulan Data Pengumpulan data penelitian ini menggunakan instrumen berbentuk kuesioner (angket). “Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya” (Sugiyono, 2016: 193). Adapun tipe pertanyaan adalah tertutup dan open-ended question. Dengan pertanyaan tertutup, peneliti mengharapkan responden untuk memilih salah satu alternatif jawaban dari setiap pertanyaan yang telah tersedia. Sementara itu, pertanyaan open-ended diberikan agar peneliti dapat mengetahui jawabah secara kualitatif..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 47. Pertanyaan seperti ini, menurut Purwanto (2007: 65), “...digunakan untuk menjaring jawaban responden agar diperoleh penjelasan yang lengkap dari suatu jawaban terdahulu”. Instrumen ditujukan kepada responden, yaitu mahasiswa yang berbisnis online. Selain itu, responden juga dipilih karena telah menyelesaikan masa perkuliahan selama dua semester. Pilihan ini berdasarkan asumsi setelah menyelesaikan masa perkuliahan selama dua semester. Responden telah beradaptasi dengan kampus sehingga menjadi lebih leluasa mengelola bisnis online. Instrumen disusun untuk objek atau variabel penelitian, juga subjek penelitian. Instrumen subjek penelitian untuk mendeskripsikan subjek penelitian yang meliputi bidang dan usia bisnis online, motivasi pengelola bisnis online, penerapan pembukuan dan penggunaan aplikasi internet dalam pengelolaan bisnis online. Kisi-kisi instrumen subjek penelitian dapat dilihat pada subsubbab kisi-kisi instrumen di bawah ini. Sementara, pengembangan instrumen untuk objek atau variabel disajikan dari definisi konsep, definisi operasional dan kisi-kisi instrumen. 1. Definisi Konsep Variabel Kinerja Bisnis Online Kinerja bisnis online adalah hasil kerja yang meliputi aspek finansial dan non-finansial yang dapat dicapai oleh pengelola bisnis online dalam rangka upaya mencapai tujuan dan sasaran pengelolaan bisnis online sebagaimana yang telah ditetapkan sebelumnya, yang dapat diukur antara lain berdasarkan indikator ketercapaian target keuangan dan bagaimana.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 48. pelanggan melihat pengelolaan bisnis online oleh pengelola. 2. Definisi Operasional Variabel Kinerja Bisnis Online Kinerja bisnis online adalah hasil kerja yang meliputi aspek finansial dan non-finansial yang dapat dicapai oleh mahasiswa Universitas Sanata Dharma Yogyakarta pada program studi akuntansi dan non akuntansi selaku pengelola bisnis online dalam rangka upaya mencapai tujuan dan sasaran pengelolaan bisnis online sebagaimana yang telah ditetapkan sebelumnya, yang diukur berdasarkan indikator: omzet, volume penjualan dan jumlah pelanggan, serta kepuasan pelanggan atas produk atau layanan yang diberikan dan diamati dalam kurun waktu tiga bulan berturut-turut atau satu triwulan. 3. Kisi-kisi Instrumen Kisi-kisi instrumen variabel kinerja dapat dilihat pada tabel 1 berikut: No 1 2 3 4. Indikator Omzet Volume Penjualan Jumlah Pelanggan Keluhan Pelanggan. Butir Instrumen Nomor Butir Jumlah Butir 6, 7, 8 3 9, 10, 11 3 12, 13, 14 3 15, 16, 17 3 Jumlah 12. E. Variabel Penelitian Tentang variabel, Purwanto (2007: 17) menyatakan sebagai berikut: Secara sederhana variabel dikatakan sebagai konsep yang mengalami variasi nilai. Jika konsep dipakai untuk menggambarkan realitas atau fenomena sosial secara “netral”, maka dengan menggunakan variabel peneliti memberi nilai “tinggi” atau “rendah” terhadap konsep yang.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 49. digambarkannya tersebut. Contoh status sosial adalah konsep namun ketika akan diukur status sosial tersebut kemudian diubah menjadi variabel sebagai tingkat status sosial yang menunjukkan adanya gradasi tinggi, rendah dan sedang. Maka, variabel memiliki definisi konsep dan definsi operasional. Definisi konsep menggambarkan variabel sebagai suatu konsep, karena itu tidak dapat diobservasi atau diukur gejalanya di lapangan. Sementara, definisi operasional memuat rujukan-rujukan empiris di lapangan guna menggambarkan dengan tepat konsep yang dimaksud sehingga menjadi dapat diamati dan diukur. Menurut Sugiyono (2016: 2), “Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Merujuk Sugiyono, peneliti menetapkan variabel penelitian ini adalah kinerja bisnis online. Ini berarti hanya ada satu variabel yang akan dipelajari. Pengukuran terhadap variabel ini menggunakan tipe skala nominal dan ordinal. Tentang pengukuran variabel, Hartono (2013: 77) menyatakan sebagai berikut: Pengukuran (measurement) adalah pemberian nilai properti dari suatu objek. Dari definisi ini terlihat bahwa yang diukur adalah properti dari suatu objek. Objek (object) merupakan suatu entitas yang akan diteliti. Objek (object) dapat berupa perusahaan, manusia karyawan dan lainnya. Properti (property) adalah karakteristik dari objek. Properti dapat berupa properti fisik, properti psikologi dan properti sosial. Properti fisik misalnya jika objeknya adalah manusia, maka properti fisiknya adalah tinggi badan, warna rambut, umur dan lainnya.... Adapun “Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan.

Gambar

+7

Garis besar

Dokumen terkait

Dari studi literatur yang sudah dilakukan dapat dibuat sebuah hipotesa bahwa performa sistem penilai esai otomatis yang merepresentasikan dokumen sebagai

Penelitian kajian isi lambung ikan tapah (Wallago leeri) di Way Kiri Tulang Bawang Barat bertujuan untuk mengetahui kebiasaan makan ikan tapah di perairan Way

Dengan Pengembangan “Media Pembelajaran Interaktif Untuk Meningkatkan Hasil Belajar Mahasiswa Pada Matakuliah Menggambar Teknik” adalah merupakan suatu media yang

BSRE1 - BSR

Bab ill cobacai inti polrol: ponbahacan ialah ncnccnai IccTdasaii hukun dari praktok nowa bcli di Indonesia dan tcn- tahfj bagaiaaiia cara rionyclocaikan cenckota yang tinbul di

In León D, and Markel S (Eds), In Silico Technologies in Drug Target Identification and Validation, Boca Raton: CRC Press, Taylor and Francis Group, LLC, pp.. Introduction

Dari keseluruhan pelaksanaan program kegiatan Kuliah Kerja Nyata Belajar Bersama Masyarakat (KKN-BBM) Ke-54 Universitas Airlangga di Desa Kerepkidul, Kecamatan

Malik (1994) mengemukakan bahwa media belajar adalah segala sesuatu yang dapat digunakan untuk menyalurkan pesan (bahan pembelajaran), sehingga dapat merangsang