i

ANALISIS IMPLEMENTASI PRODUK IJARAH MULTIJASA

DI BPR SYARIAH ARTHA AMANAH UMMAT UNGARAN

TUGAS AKHIR

Oleh:

PURI RISMA HATMASARI

NIM: 201-13-005

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii

ANALISIS IMPLEMENTASI PRODUK IJARAH MULTIJASA

DI BPR SYARIAH ARTHA AMANAH UMMAT UNGARAN

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi Tugas dan Melengkapi syarat

Guna Memperoleh Gelar Ahli Madya

Ekonomi Syari’ah (A.Md.E.Sy)

Oleh:

PURI RISMA HATMASARI

NIM: 201-13-005

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Ahir saudara:

Nama : PURI RISMA HATMASARI

NIM : 201 13 005

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS IMPLEMENTASI PRODUK IJARAH MULTIJASA DI BPR SYARIAH ARTHA

AMANAH UMMAT UNGARAN

Dapat diajukan dalam sidang munaqasah Tugas Akhir. Demikian surat ini dibuat untuk dapat digunakan sebagaimana mestinya.

Salatiga, 31 Agustus 2016 Pembimbing

iv

PENGESAHAN

ANALI SIS IMPLEMENTASI PRODUK IJARAH MULTIJASA DI BPR

SYARIAH ARTHA AMANAH UMMAT UNGARAN

DISUSUN OLEH: PURI RISMA HATMASARI

NIM: 201-13-005

Telah dipertahankan di depan panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri ( IAIN ) Salatiga,

pada tanggal 20 September 2016 dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji:

Dr. Anton Bawono, S.E., M.Si. NIP. 19740320 200312 1 001 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini :

Nama : PURI RISMA HATMASARI

NIM : 201-13-005

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : Analisis Implementasi Produk Ijarah Multijasa di BPR Syariah Artha Amanah Ummat Ungaran

Dengan ini saya menyatakan bahwa naskah Tugas Akhir ini benar-benar karya saya sendiri. Seoanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilniah yang lazim.

Salatiga, 31 Agustus 2016

Saya yang menyatakan,

Puri Risma Hatmasari

vii

MOTTO DAN PERSEMBAHAN

MOTTO

Sepandai-pandainya tupai melompat pasti akan jatuh juga.

PERSEMBAHAN

Tugas akhir ini kupersembahkan kepada :

1. Kedua orang tua saya Ibu Kiswati dan Bapak Muhlasin yang selama ini memberikan dukungan baik moril maupun materiil.

2. Kepada kakek saya Ngatno yang selalu memberi semangat dan juga ikut membiayai aku selama ini.

3. Kepada Exfan Hartanto seseorang yang selama kurang lebih 2 tahun ini mendampingi saya.

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat, taufiq, hidayah, serta inayah Nya kepada kita, shalawat serta salam swlalu kami sanjungkan kepada Nabi Muhammad SAW. Penulisan tugas akhir ini diajukan untuk memenuhi salah satu syarat kelulusan program Diploma III Jurusan Syariah Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam penulisan tugas akhir ini banyak melibatkan pihak yang membantu dan memberikan bimbingan serta motivasi yang tidak ternilai harganya. Oleh karena itu, pada kesempatan ini penulis akan mengucapkan terimakasih kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakulatas Ekonomi dan Bisnis Islam.

3. Bapak Alfred L., M.Si. selaku Ketua Jurusan D3 Perbankan Syariah 4. Bapak Abdul Aziz N.P., S.Ag.,MM. Selaku pembimbing tugas akhir yang

telah meluangkan waktu, tenaga, dan pikirannya demi terselesainya tugas akhir ini.

5. Dosen – dosen yang memberikan ilmunya selama tiga tahun menuntut ilmu di IAIN Salatiga.

x

ABSTRAK

Hatmasari, Puri Risma. 2016. Analisis Implementasi Produk Ijaroh Multijasa di BPR Syariah Artha Amanah Ummat Ungaran. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D3-Perbankan Syariah IAIN Salatiga. Pembimbing: H. Abdul Aziz N.P., S.Ag, MM.

Kata kunci: Implementasi, Produk Ijarah Multijasa

Penelitian ini bertujuan untuk mengetahui pelaksanaan praktek Ijarah Multijasa di BPRS Artha Amanah Ummat Ungaran. Pertanyaan yang ingin dijawab melalui penelitian ini adalah: 1) Bagaimana praktek produk Ijarah Multijasa yang ada pada BPRS Artha Amanah Ummat Ungaran. 2) Perkembangan produk Ijarah Multijasa yang ada di BPRS Artha Amanah Ummat Ungaran. 3) Strategi peningkatan produk Ijarah Multijasa yang ada di BPRS Artha Amanah Ummat Ungaran.

Penelitian ini menggunakan metode kualitatif. Teknik pengumpulan data adalah wawancara, pengamatan, dan dokumentasi. Subyek penelitian adalah direktur, accounting, account officer, dan kabag SPI.

Temuan penelitian imenunjukkan bahwa 1) Praktek pembiayaan Ijarah

multijasa di BPRS Artha Amanah Ummat, akad perjanjian yang digunakan akad

Ijarah dimana pihak bank dapat memperoleh ujrah atau imbalan atas manfaat jasa yang telah diberikan, serta menggunakan akad wakalah sebagai pelengkap. Pada prakteknya untuk pembiayaan Ijarah multijasa di BPRS Artha Amanah Ummat Ungaran sudah sesuai dengan syariah yang mengacu pada fatwa yang ditetapkan oleh MUI No 09 tahun 2000 tentang Ijarah dan fatwa MUI No 44 tahun 2004 tentang pembiayaan multijasa. Pembiayaan ini menggunakan Ijarah sebagai akadnya, yang mana pada fatwa DSN – MUI tentang pembiayaan multijasa, hukumnya jaiz atau boleh menggunakan akad Ijarah . 2) Perkembangan nasabah

Ijarah multijasa di BPRS Artha Amanah Ummat, jika melihat perkembangan nasabah Ijarah multijasa mengalami peningkatan setiap tahunnya. Terlihat pada tahun 2011 hanya ada 70 nasabah kemudian pada tahun berikutnya terdapat 91 nasabah dan sampai akhir tahun 2015 sudah mencapai 135 nasabah. Perkembangan nasabah Ijarah multijasa terlihat ada kenaikan yang cukup signifikan yaitu pada tahun 2011 ke tahun 2012 sebesar 30%. 3) Strategi peningkatan produk Ijarah multijasa di BPRS Artha Amanah Ummat Ungaran dengan menggunakan strategi pemasaran dalam mencari nasabah. Strategi yang digunakan sudah sesuai dengan teori yang dikemukakan oleh Kotler dan Amstrong (2012:92) yaitu teori yang sering disebut dengan 7P antara lain

xi

DAFTAR ISI

HALAMAAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

PERNYATAAN KEASLIAN ...iv

PERNYATAAN BEBAS PLAGIASI ...v

MOTTO DAN PERSEMBAHAN ...vi

C. Tujuan dan Manfaat Penelitian ...5

D. Metode Penelitian ...6

E. Sistematika Penulisan ...8

II. LANDASAN TEORI ...10

A. Kajian Pustaka ...10

B. Kajian Teoritik ...13

xii

A. Gambaran Umum Perusahaan ...29

1. Sejarah Berdirinya BPR Syariah Artha Amanah Ummat ...29

2. Visi, Misi dan Motto BPR Syariah Artha Amanah Ummat ...31

3. Tujuan didirikan BPR Syariah Artha Amanah Ummat...31

4. Susunan Modal ...32

5. Susunan Kepengurusan ...33

6. Struktur Organisasi ...35

7. Job Discription ...36

B. Data-Data Deskriptif ...42

1. Produk-produk BPR Syariah Artha Amanah Ummat ...42

IV. ANALISIS DAN PEMBAHASAN ...45

A. Praktek Ijarah Multijasa di BPRS Artha Amanah Ummat ...45

B. Perkembangan Nasabah Ijarah Multijasa ...52

C. Strategi Peningkatan Nasabah Produk Ijarah ...57

xiii

DAFTAR TABEL

Tabel 1 Jumlah perkembangan nasabah drai tahun 2011 sampai tahun 2015, 3

xiv

DAFTAR GAMBAR

Gambar 1 Skema Ijarah yang ada di BPRS Artha Amanah Ummat Ungaran, 20

Gambar 2 Struktur Organisasi PT BPRS Artha Amanah Ummat Ungaran per Desember, 35

1 BAB I

PENDAHULUAN

A. Latar Belakang

Islam mengajarkan pada pemeluknya untuk berperan aktif dalam mengembangkan ekonomi umat. Salah satu upaya untuk mengembangkan ekonomi umat di Indonesia adalah dengan pendirian bank syariah, pada saat pemerintah mengeluarkan paket kebijakan moneter yang mengatur deregulasi industri perbankan di Indonesia. Bank syariah didirikan dengan tujuan mempromosikan dan mengembangkan peranan prinsip-prinsip Islam dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lainnya.

Menurut UU No.21 tahun 2008, bank syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah, Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pengertian lain bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa–jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah Islam (Muhammad, 2002:13).

2

RI No. 10 Tahun 1998 tentang Perbankan). Kebijakan ini merupakan revisi atas UU RI No. 7 Tahun 1992 tentang Perbankan. Dengan adanya undang – undang yang baru ini, bank syariah dapat lebih mantap untuk beroperasi dan bersaing dengan bank – bank lain dalam menyediakan jasa perbankan bagi masyarakat (Cahyani dkk, 2013:8).

BPR Syariah merupakan lembaga keuangan BPR yang menjalankan kegiatan usaha berdasarkan pada prinsip–prinsip syariah dan dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Susanto, 2008:179). Bank Pembiayaan Rakyat Syariah yang saat ini telah banyak muncul dan berkembang di tengah–tengah masyarakat. Bank tersebut beroperasi dengan memberikan jasa di bidang penyimpanan uang dan memberikan pinjaman kepada msyarakat dengan tingkat bunga yang berbeda – beda sesuai dengan kebijakan masing – masing bank.

3

digunakan nasabah untuk dana talangan guna memenuhi kebutuhan mereka yang harus segera dibayarkan. Dalam hal ini pembiayaan Ijarah multijasa merupakan salah satu produk yang dapat membantu memenuhi kebutuhan masyarakat disaat kondisi keuangan sedang sulit.

Sebenarnya produk yang ditawarkan pada Lembaga Keuangan ini berupa: produk lending (penyaluran dana) meliputi tabungan dan deposito, dan produk funding (penghimpun dana) meliputi pembiayaan Mudharabah / Musyarakah (bagi hasil), pembiayaan Ijarah (sewa), pembiayaan Murabahah (jual beli), dan Qardh. BPR Syariah Artha Amanah Ummat Ungaran menawarkan banyak produk pembiayaan, namun fakta di lapangan ternyata menunjukkan bahwa dari segi peminatnya produk Ijarah menempati urutan ke dua setelah produk Murabahah. Hal ini bisa dilihat melalui tabel jumlah perkembangan nasabah dari tahun 2011 sampai dengan 2015 di bawah ini.

4

Musyarokah 2 4 5 5 6

Musdharab

ah 1 1 2 2 3

Qardh 1 1 1

Sumber : BPR Syariah Artha Amanah Ummat Ungaran

Melalui tabel di atas dapat diketahui bahwa dari tahun ke tahun produk

Ijarah mengalami pasang surut peminat, contohnya pada tahun 2012 ke 2013 produk tersebut justru mengalami penurunan nasabah. Namun di tahun 2014 dan 2015 justru mengalami peningkatan yang cukup signifikan. Hal ini tentu disebabkan oleh beberapa faktor seperti sistem yang terjadi di dalamnya. Berdasarkan latar belakang permasalahan di atas, peneliti tertarik melakukan penelitian yang akan disusun dalam tugas akhir ( TA ) yang berjudul: “ANALISIS IMPLEMENTASI PRODUK

IJARAH MULTIJASA DI BPR SYARIAH ARTHA AMANAH

UMMAT UNGARAN”.

B. Rumusan Masalah

Peneliti dalam melaksanakan magang di BPRS Artha Amanah Ummat Ungaran akan memberikan permaslahan yang akan peneliti angkat dalam tugas akhir ini adalah :

1. Bagaimana praktek produk Ijarah Multijasa di BPRS Artha Amanah Ummat Ungaran?

5

3. Bagaimana strategi peningkatan produk Ijarah Multijasa di BPRS Artha Amanah Ummat Ungaran?

C. Tujuan dan Kegunaan

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui praktek produk Ijarah Multijasa yang ada di BPRS Artha Amanah Ummat Ungaran.

2. Untuk mengetahui perkembangan produk Ijarah Multijasa yang ada di BPRS Artha Amanah Ummat Ungaran.

3. Untuk mengetahui strategi peningkatan produk Ijarah Multijasa yang ada di BPRS Artha Amanah Ummat Ungaran.

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat baik secara ilmiah maupun secara praktis, adapun manfaat dari hasil penelitian ini adalah:

1. Bagi Mahasiswa, untuk menambah wawasan dan pengalaman penaliti mengenai teori yang didapat selama berada di bangku perkuliahan, khususnya yang berhubungan dengan Ekonomi Islam.

6

3. Bagi Perguruan Tinggi, dapat memberikan informasi kepada pembaca mengenai analisis implementasi produk Ijarah di BPRS dan dapat dijadikan tamabahan literatur dalam perpustakaan di IAIN Salatiga. 4. Bagi pihak lain, karya ilmiah ini dapat digunakan sebagai bahan

referensi bagi peneliti yang akan mengambil topic yang sama.

E. Metode Penelitian

1. Sifat dan metode penelitian

Penelitian ini bersifat deskriptif kualitatif, yaitu penelitian yang berusaha untuk menuturkan pemecahan maasalah yang ada sekarang berdasarkan data, dengan cara menyajikan, menganalisis dan menginterprestasikan data ( Narbuko, 2007:44).

Metode yang digunakan dalam peneltian ini adalah metode deduktif (Sukardi, 2013:12). Metode deduktif adalah suatu proses yang dimualai dari pengetahuan yang bersifat umum, dan bertolak pada pengetahuan umum yang kita kehendaki menilai suatu kejadian yang khusus. Metode ini dipakai suatu dasar dalam mengolah data yang berkaitan dengan pedoman yang bersifat umum. Mengenai yang berhubungan dengan eksistensi penelitian dalam mengembangkan sistem dan metodenya. Metode ini peneliti gunakan untuk menganalisa data yang diperoleh sehingga menghasilkan kesimpulan yang berlaku umum ke khusus.

7

Suatu tempat yang dituju sebagai lokasi penelitian yang akan dilakukan. Untuk itu peneliti mengambil lokasi penelitian di BPRS Artha Amanah Ummat Ungaran, Obyek dari penelitian ini adalah Analisis Implementasi Akad Ijarah .

3. Teknik Pengumpulan Data

Data – data yang dapat digunakan untuk mendukung suatu tujuan penelitian ini adalah :

a. Wawancara

Wawancara adalah percakapan dengan maksud tertentu yang dilakukan oleh dua orang yaitu pewawancara dan yang diwawancarai yang akan memberikan jawaban dari pertanyaan – pertanyaan ( Moleong, 1998:135 ).

Dalam wawancara ini peneliti akan bertanya tentang informasi seputar akad Ijarah yang ada di BPRS Artha Amanah Ummat. Peneliti mewawancarai kepada pihak yang bersangkutan langsung yang terdiri dari Account Officer, Direktur, Accounting,

danKepala bagian SPI agar data yang didapat lebih akurat.

b. Penggunan Dokumen

8

kamus, internet dan sumber lainnya yang memuat informasi yang mendukung dan relevan untuk digunakan dalam penelitian.

c. Pengamatan

Peneliti mengumpulkan data secara langsung pada obyek yang akan diteliti, kemudian melakukan pengamatan terhadap hal–hal yang bersangkutan dengan masalah yang akan diteliti. d. Teknik Analisis Data

Dalam penelitian ini peneliti menggunakan metode deduktif yaitu untuk menarik kesimpulan dari pengertian umum akad

Ijarah yang terjadi di BPRS Artha Amanah Ummat secara umum ke khusus saja, peneliti menggunakan analisis kualitatif karena uraian atau penjelasan di dalam uraian tersebut tidak menggunakan data yang berwujud angka, analisis kualitatif merupakan gambaran obyek keadaan dan hasil masalah ynag akan diteliti ( Moleong, 1998:103).

F. Sistematika Penulisan

9

Bab II Landasan Teori : Dalam bab ini peneliti akan menjelaskan tentang teori – teori yang mendukung terhadap analisis peneliti. Pada bagian ini diuaraikan mengenai akad Ijarah .

Bab III Laporan Objek : Bab ini berisi tentang gambaran umum dan data deskriptif. Gambaran umum berisi tentang sejarah berdirinya PT. BPRS ARTHA AMANAH UMMAT UNGARAN, visi dan misi, tujuan, susunan modal, susunan kepengurusan dan Struktur organisasi. Data Deskriptif data – data yang mendukung akad Ijarah : perkembangan jumlah nasabah dari tahun ke tahun dan distribusi bagi hasil dari PT. BPR Syariah Artha Amanah Ummat Ungaran.

Bab IV Analisis : Bab ini berisi tentang penjelasan akad Ijarah di BPR Syariah Artha Amanah Ummat Ungaran.

10 BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian yang dilakukan oleh Ahmad Pahrudin, 2014, dalam skripsi yang mengangkat tentang Analisis Penerapan Akad Ijarah Pada Pembiayaan Ijarah di Koperasi Jasa Keuangan Syariah Pekerja Pos

Indonesia. Peneliti menyimpulkan bahwa dalam mekanisme pelaksanaan pembiayaan Ijarah merupakan pembiayaan yang dilakukan tanpa perlu adanya uang muka atau dana angsuran dana mengendap. Disamping itu, pihak KOSPPI mengharuskan dana yang digunakan nasabah untuk jasa tenaga atau hak guna manfaat, bukan untuk membeli keperluan materil atau barang kecuali pada pembiayaan lain.

praktik-11

praktik yang belum sejalan dengan ketentuan prinsip syariah diantaranya penetapan margin, sistem angsuran dan penerapan asas al-musawah.

Penelitian yang dilakukan oleh Mukhlas, 2010, dalam tesis yang mengangkat tentang Implementasi Akad Ijarah pada Pegadaian Syariah Cabang Solobaru. Dimana menjelaskan bahwa implementasi akad Ijarah

pada pegadaian syariah cabang Solobaru belum sesuai dengan prinsip syariah. Hal itu dikarenakan praktek yang terjadi di lapangan masih terdapat beberapa hal yang dipandang menyalahi norma dan bisnis Islam, diantaranya adalah mestinya Akad Ijarah adalah sewa manfaat bukan sewa modal melainkan untuk konsumtif bisa menempuh akad qordhul hasan

(pinjaman tanpa bunga).

Penelitian yang dilakukan oleh Anis Kurniasih, SH, 2012, dalam skripsi yang mengangkat tentang Implementasi Produk Multijasa Pada BPRS Bangun Drajat Warga Yogyakarta. Peneliti menyimpulkan bahwa pembiayaan produk multijasa ini belum menjadi unggulan di BPRS BDW.

Ijarah multijasa merupakan akad yang dipilih dalam produk pembiayaan multijasa dengan alasan DPS BDW baru mengijinkan pembiayaan multijasa untuk akad Ijarah. Di samping itu operasionalnya dari Ijarah

multijasa relative lebih mudah untuk dilaksanakan, pertimbangan lainnya adalah obyek pembiayaan Ijarah multijasa merupakan kebutuhan semua masyarakat dan juga jangkauan estimasi dana di BPRS BDW hanya untuk

12

Penelitian yang dilakukan oleh Ali Syukron, 2012, dalam skripsi tentang Implementasi Akad Ijarah Muntahiyah Bit – Tamlik ( IMBT ) Dalam Perbankan Syariah. Alasan peneliti meneliti judul tersebut dikarenakan Al–Ijarah al–Muntahiya bit – Tamlik merupakan salah satu alternatif skim syariah untuk memfasilitasi pembiayaan jangka menengah dan jangka panjang yang sesuai dengan jenis usaha nasabah. Dibandingkan dengan akad Mudharabah, akad IMBT ini lebih fleksibel dan kompetitif dan fleksibel bagi nasabah dalam penetapan harga sewa, walaupun ada beberapa risiko yang mungkin terjadi dan harus diantisipasi.

Penelitian yang dilakukan oleh Hengky Firmanda dan Ahmad Darsuki, 2011, mengenai Implementasi Akad Ijarah Dalam Perbankan Syariah Dalam kenyataannya akad Ijarah ini jarang digunakan oleh bank

syari’ah, padahal dalam rangka diversifikasi produk penyaluran dana dari

bank syari’ah kepada nasabah, akad ini perlu untuk diterapkan. Pada

prinsipnya akad ini banyak memberikan keuntungan baik pada bank

syari’ah atau pun nasabah. Keuntungan yang diperoleh nasabah ialah

dalam meningkatkan investasi, nasabah membutuhkan barang modal dengan nilai ekonomis yang besar, maka akan lebih mudah menggunakan sistem Ijarah atau Ijarah muntahiya bit tamlik. Sedangkan bagi bank

syari’ah, sistem ini mempercepat perputaran uang dan memajukan sistem

investasi yang dinamis.

13

seperti koperasi, BMT Muamalat, pegadaian, dan bank-bank syariah lainnya. Penelitian kali ini berbeda dengan penelitian terdahulu dalam hal analisis serta tempat penelitiannya. Analisis penelitian kali ini menitikberatkan pada bagaimana praktek Ijarah sehingga lebih diminati nasabah. Sedangkan tempat yang diteliti adalah BPRS Artha Amanah Ummat Ungaran.

B. Kajian Teoritis

1. Pengertian Ijarah

Secara bahasa Ijarah berarti sewa atau upah, yang sesungguhnya memperjual belikan manfaat suatu harta benda (Ghufron, 2002:181). Ijarah berasal dari kata al-ajru yang berarti upah atau al-„iwadh yang berarti ganti atau ongkos.

Sedangkan secara istilah menurut Muhammad Syafi’i Antonio (2001:117) Ijarah adalah akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2. Jenis – jenis Akad Ijarah

14

menurut Santoso pada buku Ascarya akad dalam arti khusus berarti keterkaitan antara ijab (pernyataan penawaran/pemindahan kepemilikan dan qabul (pernyataan penerimaan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada sesuatu (Ascarya, 2003:35).

Definisi ini sejalan dengan yang dikemukakan oleh fuqaha Hanafiah yang mengartikan akad sebagai pertalian antara ijab dengan qabul menurut ketentuan syara’ yang menimbulkan akibat hukum pada

objeknya. Sebuah akad penting dilakukan dalam sebuah transaksi baik dalam transaksi jual beli, transaksi sewa-menyewa atau dalam sebuah kerjasama.

Semua bentuk akad dan berbagai cara transaksi yang dibuat oleh manusia hukumnya sah dan dibolehkan, asal tidak bertentangan dengan ketentuan-ketentuan umum yang ada dalam syara’ (Muslich, 2010:4).

Terdapat dua jenis akad Ijarah , yaitu Ijarah Murni dan Ijarah

Muntahiyah Bittamlik (IMBT). a. Ijarah Murni

15

manfaat atas suatu jasa tertentu. Misalnya jasa borongan pembangunan atau borongan penjahitan dan sebagainya (Ascarya, 2011:35).

b. Ijarah Muntahiya Bittamlik (IMBT)

Menurut Wiroso (2010:53), Ijarah muntahiyah Bittamlik

adalah akad sewa menyewa antara pemilik obyek sewa dan penyewa untuk mendapatkan imbalan atas obyek sewa yang disewakannya dengan opsi perpindahan hak milik obyek sewa pada saat tertentu sesuai dengan akad sewa.

3. Multijasa

Dalam menyalurkan dana kepada nasabah, bank syariah memiliki produk pembiayaan yang dibedakan berdasarkan tujuan penggunaan salah satunya pembiayaan dengan prinsip jual beli (murabahah) dan pembiayaan dengan prinsip sewa-menyewa. Produk pembiayaan murabahah diciptakan untuk memenuhi kebutuhan nasabah akan

16

Artinya : “Para ibu hendaklah menyusukan anak-anaknya selama

17

Yang menjadi landasan Ijarah dalam ayat diatas adalah ungkapan “maka berikanlah upahnya” dan “apabila kamu memberikan pembayaran menurut yang patut”, hal ini menunjukkan adanya jasa

yang diberikan berkat kewajiban membayar upah secara patut. b. Al – Hadist

5. Rukun dan Syarat Ijarah

Semua hal yang berhubungan dengan muamalat harus memiliki rukun syarat – syarat tertentu. Menurut Abdul Mu’tha rukun – rukun Ijarah ada empat yang harus dipenuhi, yaitu :

a. Pelaku akad, yaitu penyewa (musta‟jir) adalah pihak yang menyewa asset dan pemilik (muajir) adalah pihak pemilik yang menyewakan asset.

18 d. Ijab dan qabul (sighat).

Sedangkan menurut Saleh Al – Fauzan bahwa syarat – syarat Ijarah adalah sebagai berikut :

a. Ijarah berlangsung atas manfaat. b. Manfaat tersebut dibolehkan. c. Manfaat tersebut diketahui.

d. Jika Ijarah atas benda yang tidak tertentu maka harus diketahui secara pasti ciri – cirinya.

e. Diketahui masa penyewaannya. f. Diketahui ganti atau pembayarannya.

g. Upah sewa berdasarkan jerih payah yang memberikan sewa.

6. Obyek Ijarah

Berdasarkan Fatwa : 09/DSN – MUI/IV/2000 ketentuan obyek Ijarah yaitu:

a. Obyek Ijarah adalah manfaat dari penggunaan barang dan atau jasa.

b. Manfaat barang harus bisa dinilai dan dapat dilaksanakan dalam kontrak.

c. Pemenuhan manfaat harus bersifat dibolehkan.

19

e. Manfaat harus dikenali seacara spesifik sedemikian rupa untuk menghilangkan ketidaktahuan yang akan menghilangkan sengketa.

f. Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk jangka waktunya. Bisa juga dikenali dengan spesifikasi atau identifikasi fisik.

g. Sewa adalah sesuatu yang dijanjikan atau dibayar nasabah kepada LKS sebagai pembayaran manfaat. Sesuatu yang dapat dijadikan harga dalam jual beli dapat pula dijadikan sewa dalam Ijarah . h. Pembayaran sewa boleh berbentuk jasa (manfaat lain) dari jenis

yang sama dengan obyek kontrak.

i. Kelenturan (fleksibility) dalam menentukan sewa dapat diwujudkan dalam ukuran waktu, tempat, dan jarak.

Al ijarah dapat digambarkan dalam skema berikut :

20

Sumber : google image

Keterangan skema pembiayaan ijarah (Rivai, 2008:183) :

1. Nasabah mengajukan pembiayaan ijarah ke Lembaga Keuangan Syariah

2. Lembaga Keuangan Syariah membeli objek sewa yang di inginkan oleh nasabah kepada penjual atau supplier.

3. Setelah dicapai kesepakatan antara nasabah dan lembaga keuangan syariah mengenai objek ijarah, tarif ijarah, periode ijarah maka akad ijarah ditandatangani.

4. Bank menyerahkan objek ijarah kepada nasabah sesuai akad yang disepakati. Dan nasabah harus memenuhi kewajibannya kepada Lembaga Keuangan Syariah untuk membayar sewa ijarah.

5. Bila bank membeli objek ijarah setelah periode ijarah berakhir, objek ijarah tersebut disimpan oleh bank sebagai asset yang dapat disewakan kembali.

6. Bila bank menyewa objek ijarah tersebut setelah periode ijarah berakhir, objek ijarah dikembalikan oleh bank kepada supplier/penjual/pemilik.

7. Strategi Pemasaran

21

pemasaran suatu perusahaan. Dengan kata lain, strategi pemasaran adalah serangkaian tujuan, sasaran, kebijakan, dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu ke waktu. Pada masing-masing tingkatan dan acuan serta alokasinya terutama sebagai tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah. Strategi pemasaran mempunyai peranan yang sangat penting untuk keberhasilan usaha perusahaan umumnya, dan bidang pemasaran khususnya. Di samping itu strategi pemasaran yang ditetapkan harus ditinjau dan dikembangkan sesuai dengan perkembangan pasar dan lingkungan pasar tersebut (Assauri, 2004:167-168).

Salah satu strategi yang berhubungan dengan kegiatan pemasaran perusahaan adalah dengan marketing mix strategy yang menyatakan bahwa marketing mix adalah perangkat pemasaran yang baik yang meliputi produk, penentuan harga, promosi, distribusi, digabungkan untuk menghasilkan respon yang diinginkan pasar sasaran (Kotler dan Amstrong, 2012:92). Dan untuk usaha jasa terdapat 7 unsur marketing mix, yaitu :

a. Strategi Produk (Product)

22

sangat banyak jumlahnya, karena bank dapat menciptakan berbagai jenis produk sesuai dengan keinginan dan kebutuhan nasabah. Produk yang diinginkan pelanggan adalah produk yang berkualitas tinggi artinya produk yang ditawarkan oleh bank ke nasabahnya memiliki niali yang leih baik dibandingkan dengan produk pesaing. Dalam strategi produk bank harus dapat memodifikasi produk yang sudah ada menjadi lebih menarik. Yang perlu diperhatikan dalam strategi produk ini adalah mengembangkan produk baru, hal ini harus dilakukan karena persaingan antar bank yang semakin ketat disebabkan nasabah sudah cukup kritis dan pandai membanding-bandingkan produk bank yang satu dengan yang lainnya.

b. Strategi Harga (Price)

23

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah.

Penentuan harga oleh suatu bank dimaksudkan untuk berbagai tujuan yang hendak dicapai. Secara umum tujuan penentuan harga adalah sebagai berikut (Kasmir,2003:198) :

1) Untuk Bertahan Hidup

Dalam hal ini bank menentukan harga semurah mungkin dengan maksud produk atau jasa yang ditawarkan laku dipasaran.

2) Untuk Memaksimalkan Laba

Tujuan harga ini dengan mengharapkan penjualan yang meningkat sehingga laba dapat ditingkatkan. Penentuan harga biasanya dapat dilakukan dengan harga murah atau tinggi. 3) Untuk Memperbesar Market share

Penentuan harga ini dengan harga yang murah sehingga diharapkan jumlah pelanggan meningkat dan diharapkan pula pelanggan pesaing beralih ke produk yang ditawarkan seperti penentuan suku bunga simpanan yang lebih tinggi dari pesaing.

24

Tujuannya adalah untuk memberikan kesan bahwa produka atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga jual ditentukan setinggi mungkin.

5) Karena Pesaing

Dalam hal ini penentuan harga dengan melihat harga pesaing. Tujuannya adalah agar harga yang ditwarkan jangan melebihi harga pesaing artinya bunga simpanan diatas pesaing dan bunga pinjaman dibawah pesaing.

c. Strategi Lokasi (Place)

Bagi perusahaan pemilihan lokal sangat penting mengingat apabila salah dalam menganalisis akan berakibat meningkatnya biaya yang akan dikeluarkan nantinya. Lokasi yang tidak strategis akan mengurangi minat nasabah untuk berhubungan dengan baik.

d. Strategi Promosi (Promotion)

Promosi merupakan kegiatan marketing mix yang terakhir. Kegiatan ini merupakan kegiatan yang sama pentingnya dengan ketiga kegiatan diatas, baik produk, harga, dan lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.

25

ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru.

Kasmir (2001:213) menyatakan bahwa ada 3 macam sarana yang digunakan bank dalam mempromosikan baik produk maupun jasa antara lain :

1) Periklanan (Advertising)

Iklan adalah sarana promosi yang digunakan oleh bank guna menginformasikan, menarik, dan mempengaruhi calon nasabahnya. Penggunaan promosi dengan iklan dapat dilakukan dengan berbagai media seperti koran, majalah, televisi, radio ataupun media lainnya.

2) Promosi Penjualan (Sales Promotion)

Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli maka perlu dibuatkan promosi penjualan yang semenarik mungkin.

3) Publisitas (Publicity)

26

kegiatan ini dilakukan secara bersamaan diantara elemen-elemen yang ada dalam marketing mix sendiri. Setiap elemen tidak dapat berjalan sendiri-sendiri tanpa dukungan dari elemen yang lain. Oleh karena itu setiap elemen membutuhkan strategi tersendiri, namun tetap akan terkait dengan strategi pada elemen lainnya.

e. Strategi Sarana fisik (Physical Evidence)

Merupakan hal nyata yang turut mempengaruhi keputusan konsumen untuk membeli dan menggunakan produk atau jasa yang ditawarkan. Unsur yang termasuk dalam sarana fisik antara lain lingkungan atau bangunan fisik, peralatan, perlengkapan, logo, warna dan barang-barang lainnya.

f. Strategi Orang (People)

Adalah semua pelaku yang memainkan peranan penting dalam penyajian jasa sehingga dapat mempengaruhi persepsi pembeli. Elemen dari orang adalah pegawai perusahaan, konsumen, dan konsumen lain. Semua sikap dan tindakan karyawan, cara berpakaian karyawan dan penampilan karyawan memiliki pengaruh terhadap keberhasilan penyampaian jasa.

7. Strategi Proses (Process)

27

28 BAB III

LAPORAN OBJEK

A. Gambaran Umum Perusahaan

BPRS Artha Amanah Ummat Ungaran adalah bank yang sedang tumbuh dan berkembang, sehingga prospek untuk investasi atau bermitra dalam usaha. Bank pendanaan rakyat syariah ini terletak di Jl. HOS Cokroaminoto No. 1, Komplek Ruko Terminal Sisemut, Ungaran. Letaknya yang cukup strategis membuat lembaga perbankan ini mudah dijangkau oleh masyarakat.

Pada Desember tahun 2015 BPRS Artha Amanah Ummat sudah membuka kantor kas yang terletak di Jl. S Parman No. 6A. Masyarakat tidak perlu ragu dengan keamanan simpanan mereka di lembaga keuangan ini, karena BPRS Artha Amanah Ummat telah dijamin pemerintah melalui Lembaga Pinjaman Simpanan (LPS).

1. Sejarah berdirinya BPRS Artha Amanah Ummat

29

mendapatkan amanah dan kepercayaan dari masyarakat untuk dapat megelola dana yang dimiliki dalam jalur yang tidak menyimpang dengan syariat agama Islam. BPRS berkomitmen menjalankan fungsi dan usaha secara sehat sesuai dengan ketentuan yang berlaku, hal tersebut melatarbelakangi nama perusahaan BPRS, yaitu “ Artha Amanah Ummat “ artinya Tercapainya menjaga Harta Ummat.

Kantor BPRS yang terletak di Jl. HOS Cokroaminoto No. 1 Ungaran, Komplek Terminal Sisemut Ungaran. Awal pembukaan kantor, BPRS berusaha untuk melayani kebutuhan masyarakat di daerah Kabupaten Semarang dan sekitarnya, namun hingga saat ini BPRS juga mendapat kepercayaan dari masyarakat diluar Kabupaten Semarang. Dalam perkembangan BPRS di dunia Perbankan Syariah, BPRS tercatat dalam Majalah Infobank edisi khusus syariah tahun 2013 yakni termasuk dalam “ Kategori BPR Syariah Beraset Rp 10 Miliar s/d di

bawah Rp 25 Miliar dengan nilai yang sangat bagus.

Perusahaan BPRS senantiasa meningkatkan kualitas Sumber Daya Manusia ( SDM ), sehingga mendorong perusahaan untuk mampu berdaya saing dalam memberikan pelayanan yang terbaik serta amanah dan terpercaya.

30

BPRS Artha Amanah Ummat berupaya memberikan pelayanan perbankan yang profesiona; dan amanah, melalui produk dan jasa layanan yang aman, nyaman dan tumbuh secara sehat sesuai dengan syariat Islam. Untuk memberikan semangat para karyawan, BPRS memiliki visi, misi, dan motto yakni :

Visi :

“Ekonomi Syariah jembatan menuju kehidupan berkah dan lebih baik”.

Misi :

1. Memberikan pelayanan prima kepada setiap nasabah.

2. Menjadikan nasabah sebagai mitra untuk memperoleh keuntungan bersama.

3. Menjaga kualitas pembiayaan menuju keberkahan bersama. 4. Ikut berpartisipasi dalam dakwah berupa peyaluran ZIS. Motto :

“Profesional, Amanah, Berkah”

3. Tujuan didirikan BPR Syariah Artha Amanah Ummat

a. Meningkatkan keseajahteraan ekonomi umat Islam, terutama masyarakat golongan lemah yang pada umumnya berada di daerah pedesaan.

31

c. Menambah lapangan kerja terutama di tingkat kecamatan. d. Mengurangi urbanisasi.

e. Membina semangat Ukhuwah Islamiyah melalui kegiatan ekonomi.

Untuk mencapai tujuan operasional BPR Syariah Artha Amanah Ummat tersebut diperlukan sintegi operasional sebagai berikut :

a. BPR Syariah Artha Amanah Ummat tidak bersifat menunggu terhadap datangnya permintaan fasilitas melainkan bersifat aktif dengan melakukan sosialisasi/penelitian kepada usaha – usaha berskala kecil yang perlu dibantu tambahan modal, sehingga memiliki prospek bisnis yang baik.

b. BPR Syariah Artha Amanah Ummat memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala kecil dan menengah.

c. BPR Syariah Artha Amanah Ummat mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitif produk yang akan diberi pembiayaan.

4. Susunan Modal

32

Rp. 2.000.000.000,- (dua milyar rupiah ) terbagi atas 2.000 ( dua ribu ) saham masing – masing senialai Rp. 1.000.000,- ( satu juta rupaih ).

5. Susunan Kepengurusan

Tabel 3.2

Susunan Kepengurusan BPR Syariah Artha Amanah Ummat Jabatan di Komisaris H. Djoko Sarwono Pemimpin

Perusahaan

33

karyawan Bank Jateng

Direktur Bambang Yuliarso Mantan

karyawan BMT

Sumber : BPR Syariah Artha Amanah Ummat Ungaran

6. Struktur Organisasi

Gambar 3.1

Strukutur Organisasi PT BPRS AAU per Desember 2015

34

7. Job Discription

a. DPS ( Dewan Pengawas Syariah )

Tugas dan tanggung jawab :

1) Mengawasi dan mengevaluasi sistem operasi produk – produk Bank dan tidak menyalahi konsep Syariah Islam serta memberi

PEMILIK

KABAG SPI ACCOUNT KANTOR KAS

35

keputusan berlaku tidaknya produk – produk yang baru diciptakan.

2) Membantu bagian Marketing dalam merancang produk – produk yang sesuai dengan Syariah Islam.

3) Mengevaluasi kebijakan – kebijakan Bank yang baru ditetapkan Direksi.

4) Menghadiri pertemuan bulanan dengan Komisaris atau pemegang saham dan Direksi PT. BPR Syariah Artha Amanah Ummat.

b. Direksi

Tugas dan tanggung jawab :

1) Menetapkan, memutuskan dan menyetujui serta memerintahkan pembayaran dalam rangka realisasi pemberian kredit kepada calon – calon nasabah Bank dalam batas – batas wewenang yang berlaku dan sesuai dengan tata kerja dan prosedur yang berlaku. Dalam hal ini termasuk pula penolakan permintaan kredit yang sesuai dengan produk kebijaksanaan / persyaratan yang berlaku.

36

rekomendasi kepada komisaris dalam hal permintaan kredit tersebut berada diluar wewenang direktur.

3) Bertanggung jawab penuh atas wewenang yang diberikan dalam menjalankan usaha Bank yang telah digariskan oleh Dewan Komisaris dan ketentuan – ketentuan Perbankan umumnya.

4) Menandatangani bersama surat – surat yang secara resmi dikelauarkan oleh Bank yang bersangkutan kepada pihak – pihak luar.

c. Komisaris

Tugas dan tanggung jawab :

1) Mengawasi dan mengarahkan operasional yang dilaksanakan oleh direksi agar tetap mengikuti kebijaksanaan Bank seperti tercantum dalam undang – undang perbankan anggaran dasar.

2) Mempertimbangkan, menyempurnakan dan mewakili para pemegang saham dalam memutuskan perumusan umum kebijaksanaan Bank yang baru diusulkan oleh Direksi untuk dilaksanakan Bank pada masa yang akan datang.

37

4) Mempertimbangkan dan menyetujui Rancangan Anggaran Perusahaan dan Rencana Kerja untuk tahu buku yang baru diusulkan direksi.

5) Mempertimbangkan dan memutuskan permohonan pembiayaan yang diajukan kepada Bank yang jumlahnya melebihi jumlah maksimum yang dapat diputuskan Direksi.

6) Menyetujui atau menolak jenis pelayanan baru yang dapat diberikan Bank kepada masyarakat atas usul Direksi.

7) Menyetujui semua hal yang menyangkut perbahan – perubahan modal dan pembagian laba.

8) Ikut bergabung dengan komite pembiayaan setiap dua minggu sekali di kantor.

9) Mengadakan pertemuan setiap bulan sekali dengan Dewan Pengawas Syariah dan direksi pada hari Jumat minggu terakhir.

d. Kepala Bagian Pemasaran

Tugas dan tanggung jawab :

1) Mengawasi dan mengkoordinir bagian – bagian yang berada dibawahnya.

38

3) Membantu terlaksananya tugas Direksi dalam bidang marketing.

4) Mengkaji ulang atas program kerja di bidang pembiayaan/dana.

5) Mencari sumber dana dengan melihat kemungkinan dan peluang dana murah yang dapat dihimpun dari masyarakat.

6) Melakukan survey dan analisa yang mengajukan pembiayaan.

7) Melakukan koordinasi dengan AO tentang nasabah yang mendapat fasilitas pembiayaan untuk segera melakukan angsuran.

8) Mengetahui dengan pasti bahwa produk atau jasa yang tealh diberikan oleh Bank kepada nasabahnya benar-benar memenuhi kebutuhan.

9) Menjaga hubungan baik dengan debitur dan kreditur.

10) Menjaga hubungan baik dengan debitur dan kreditur.

e. Accounting

Tugas dan tanggung jawab :

39

2) Melakukan perhitungan pendapatan dan perhitungan bagi hasil setiap akhir bulan.

3) Mencetak daftar transaksi harian, daftar subledger rekapitulasi rekening perakhir bulan.

4) Membuat laporan bulanan, laporan saldo rekening dana pihak III dan sebagainya.

5) Memeriksan dan menyimpan bukti – bukti transaksi harian kepada direksi.

6) Membuat laporan semesteran, laporan tahunan dan laporan publikasi.

7) Melaporkan laporan keuangan (neraca dan laba rugi) harian kepada direksi.

8) Melaporkan laporan bulanan, laporan semesteran dan laporan tahunan.

9) Mengusahakan agar penyerahan laporan tepat waktu sesuai ketentuan.

f. Teller

40

1) Memberikan layanan kepada nasabah secara tepat, cermat dan ramah.

2) Mengatur dan bertanggung jawab atas dana kas yang tersedia.

3) Bertanggung jawab atas kecocokan saldo akhir uang tunai pada

box teller di akhir hari.

4) Menerima, menyusun serta menghiung secra hati – hati setiap setoran tuani, tarikan tunai dan sebagainya dari para nasabah untuk disimpan.

5) Mengatur dan menyimpan pengeluaran uang berdasarkan tarikan tunai dari nasabah.

6) Menandatangani formulir – formulir serta slip setoran tunai dari nasabah.

7) Mengurus pengeluaran uang kas untuk pinjaman yang telah disetujui oleh bagian administrasi.

g. Customer service

Tugas dan tanggung jawab :

41

2) Bertanggung jawab penuh atas material yang digunakan.

3) Menghitung porsi bagi hasil dan mendistribusikan pada tiap – tiap rekaning juga bertanggung jawab terhadap validitas data atas saldo – saldo terakhir tiap nasabah.

B. Data – Data Deskriptif

Produk – produk BPRS Artha Amanah Ummat

1. Produk Penghimpunan Dana

a. Tabungan iB Hijrah (Wadiah)

Merupakan tabungan untuk menampung titipan dana masyarakat yang sewaktu – waktu dapat ditambah atau diambil. BPRS dapat memberikan bonus yang besarnya tidak diperjanjikan sebelumnya.

b. Tabungan iB Amanah (Mudharabah)

Merupakan tabungan berencana yang disesuaikan dengan keperluan masyarakat seperti untuk Qurban, Haji, Dana Pendidikan, Dana Pensiun, Tabungan Pelajar. Setiap akhir bulan BPRS memberikan bagi hasil sesuai dengan kesepakatan di awal. c. Deposito iB Mudharabah

42

d. PPOB ( Payment Point Online Bank )

BPR Syariah Artha Amanah Ummat juga melayani pembayaran : 1) Rekening Listrik

2) Rekening air ( PDAM ) 3) Rekening telepon 2. Produk Penyaluran Dana

a. Pembiayaan Jual Beli ( Murabahah )

Adalah akad jual beli dimana dalam akad ini bank bertindak sebagai penjual dan nasabah sebagai pembeli barang – barang kebutuhan nasabah. Akad ini dapat digunakan untuk pembelian peralatan atau barang dagangan sebagai modal usaha, pembelian maerial bangunan untuk renovasi rumah / toko, untuk pembelian kendaraan atau peralatan rumah tangga. b. Pembiayaan Bagi Hasil ( Mudharabah / Musyarakah )

Adalah akad pembiayaan modal kerja, dimana bank membantu kebutuhan modal kerja. Selanjutnya secara periodik nasabah membayar pokok modal ditambahkan dengan bagi hasil keuntungan sesuai kesepakatan.

c. Pembiayaan Sewa ( Ijaroh Multijasa )

43

44 BAB IV

ANALISIS DAN PEMBAHASAN

A. Praktek Ijarah Multijasa di BPRS Artha Amanah Ummat

Mulai dari tahun 2007 BPRS Artha Amanah Ummat sudah mulai memperkenalkan produk pembiayaan Ijarah Multijasa. Produk ini bukan termasuk produk baru, karena telah tercatat dalam kodifikasi produk perbankan syariah yang dibuat oleh Bank Indonesia. Berikut adalah aplikasi pembiayaan Ijarah Multijasa di BPR Syariah Artha Amanah Ummat :

1. Nasabah datang ke BPR Syariah Artha Amanah Ummat mengajukan permohonan pembiayaan dengan mengisi formulir yang telah disediakan. Dengan melengkapi syarat – syarat sebagai berikut :

a. Tujuan penggunanaan dana tidak menyimpang dari Syariat Islam.

b. Mengisi formulir permohonan pengajuan pembiayaan.

c. FC KK / FC KTP suami – istri / FC Akte nikah.

45

e. FC STNK, BPKB (kendaraan) dan SPPT sertifikat (tanah).

f. Bersedia disurvey.

g. Jaminan milik sendiri.

h. Slip gaji , Ket. Kerja bagi pegawai, usaha minimal berjalan 1 tahun lap. Keuangan, perjanjian usaha.

2. Pengajuan yang telah masuk kemudian diserahkan kepada account officer yang kemudian akan dilakukan survey ke lokasi nasabah.

3. Apabila permohonan pembiayaan diterima selanjutnya akan diadakan akad antara pihak BPR Syariah selaku pemberi jasa dan pihak nasabah selaku pengguna jasa.

4. Di dalam pembiayaan Ijarah multijasa ini jumlah ujrah / fee yang diberikan sudah disebutkan diawal kepada nasabah pembiayaan.

46

Dalam perjanjian Al –Ijarah Multijasa terdapat pasal – pasal yang harus ditaati oleh nasabah pembiayaan multijasa. Pasal – pasal tersebut adalah:

1. Pasal 1

Dalam pasal ini berisi tentang realisasi perjanjian dimana bank berjanji mengikatkan diri untuk melaksanakan perjanjian, setelah nasabah memenuhi persyaratan berikut :

a. Nasabah telah menyerahkan jaminan dan perjanjian yang dipersyaratkan.

b. Persyaratan yang lain yang dibutuhkan bank.

2. Pasal 2

Dalam pasal ini berisi tentang jumlah uang yang diterima nasabah dalam pembiayaan Ijarah multijasa. Jangka waktu pembayaran dan mekanisme pembayaran pembiayaan.

3. Pasal 3

Dalam pasal ini berisi tentang mekanisme penyerahan barang modal dan penerimaan arang modal serta tentang kuasa wakalah pembelian barang apabila tekhnis pembelian dilakukan oleh nasabah.

47

Dalam pasal ini berisi tentang pengakuan penerimaan pembiayaan dan pemberian jaminan. Penyerahan jaminan bertujuan untuk menjamin ketertiban pembayaran atau pelunasan pembiayaan tepat waktu.

5. Pasal 5

Dalam pasal ini berisi tentang biaya administrasi. Dimana nasabah berjanji mengikatkan diri untuk menanggung segala biaya yang diperlukan berkenaan dengan pembuatan perjanjian.

6. Pasal 6

Dalam pasal ini berisi tentang peristiwa cidera janji. Berhubungan dengan pelanggaran yang dilakukan nasabah atau nasabah tidak menaati perjanjian sesuai dengan pasal – pasal yang telah dibuat sebelumnya.

7. Pasal 7

Dalam pasal ini berisi tentang asuransi. Nasabah berjanji mengikatkan diri untuk atas bebannya menutup asuransi jiwa berdasarkan syariah atau jaminan yang berkaitan dengan perjanjian pada perusahaan asuransi yang ditunjuk oleh pihak Bank.

48

Dalam pasal ini berisi tentang pengawasan / pemeriksaan. Nasabah berjanji untuk mengikatkan diri untuk memberi ijin kepada Bank atau petugas yang ditunjuk guna melaksanakan pengawasan / pemeriksaan terhadap barang maupun jaminan.

9. Pasal 9

Dalam pasal ini berisi tentang penyelesaian perselisihan. Terdapat 2 cara yang akan dilakukan untuk menyelesaikan permasalahan yang mungkin terjadi. Pertama, para pihak sepakat untuk menyelesaikan secara musyawarah untuk mufakat. Kedua, menetapkan serta memberi kuasa kepada Badan Arbitrase Syariah Nasional ( BASYARNAS ) untuk memberi putusannya. Cara ini ditempuh bila cara yang pertama tidak tercapai.

10. Pasal 10

Dalam pasal ini berisi tentang domisili dan pemberitahuan. Nasabah harus berkomunikasi kepada pihak Bank apabila terjadi perubahan alamat. Selama tidak ada pemberitahuan, maka segala surat menyurat, konumikasi ke alamat yang tercantum pada awal perjanjian dianggap sah.

49

diwakilkan oleh pihak Bank. Tetapi nasabah pada umumnya memilih membayarkan sendiri kepada pihak ketiga. Apabila itu terjadi pihak Bank memberikan kuasa penuh kepada nasabah untuk melakukan pembayaran.

Berikut adalah contoh kasus pembiayaan multijasa pada BPRS Artha Amanah Ummat :

Bapak Hartanto adalah seorang pengusaha cutting sticker

yang sedang membutuhkan dana untuk pembayaran sewa gedung. Kemudian Bapak Hartanto mengajukan permohonan pembiayaan

Ijarah multijasa kepada BPRS Artha Amanah Ummat sebesar Rp. 15.000.000,- dengan menjaminkan sertifikat tanah. Bank akan membuat akad Ijarah dengan perincian sebagai berikut :

Jumlah pembiayaan : Rp. 15.000.000,-

Ujrah / fee : 15 % dari 15.000.000

Rp. 2.250.000,-

Jangka waktu : 24 bulan

Biaya adminstrasi : Rp. 250.000,-

Angsuran perbulan : (15.000.000 + 2.250.000)/24

50

Sehingga jumlah angsuran perbulan sebesar Rp. 718.750,-

Cara pembayaran angsuran di BPRS Artha Amanah Ummat adalah dengan cara dibayarkan setiap bulan. Angsuran pertama dihitung dari satu bulan setelah dilakukan akad. Pelunasan pembayaran pinjaman sebelum jatuh tempo akan diberikan potongan yang besarnya tidak dibahas diawal perjanjian.

Sebagian nasabah yang datang mengajukan permohonan pembiayaan biasanya tidak mengetahui jika pembiayaan yang mereka ajukan termasuk dalam pembiayaan

Ijarah multijasa. Ia hanya mengetahui bahwa telah mengajukan permhonan, menunggu survey dari pihak BPRS dan realisasi pembayaran. Ia akan mengetahui setelah pihak BPRS menjelaskan dalam perjanjian (akad) pembiayaan yang mereka ajukan.

Hal tersebut merupakan salah satu kelemahan pada lembaga keuangan syariah khususnya BPRS bahwa sebagian besar masyarakat belum mengetahui produk – produk pembiayaan di Bank Syariah. Tetapi jika dilihat pada prakteknya, pembiayaan

Ijarah multijasa di BPRS Artha Amanah Ummat Ungaran sudah sesuai dengan syariah mengacu pada Fatwa MUI No. 44 tahun 2004 tentang pembiayaan multijasa. Pembiayaan ini menggunakan

51

pembiayaan multijasa, hukumnya jaiz atau boleh menggunakan akad Ijarah .

B. Perkembangan Nasabah Ijarah Multijasa di PT BPRS Artha

Amanah Ummat

Selama delapan tahun BPRS ini berdiri, perkembangan nasabah multijasa terlihat mengalami peningkatan. Meskipun jika dibandingkan dengan pembiayaan Murabahah jumlah nasabah masih jauh dibawah.

Pada penelitian ini penulis hanya fokus meneliti perkembangan BPRS selama 5 tahun terhitung sejak 2011 sampai dengan 2015. Berikut adalah tabel nasabah multijasa di BPRS Artha Amanah Ummat :

Tabel 4.3

52

Sumber : BPRS Artha Amanah Ummat

tahun jumlah

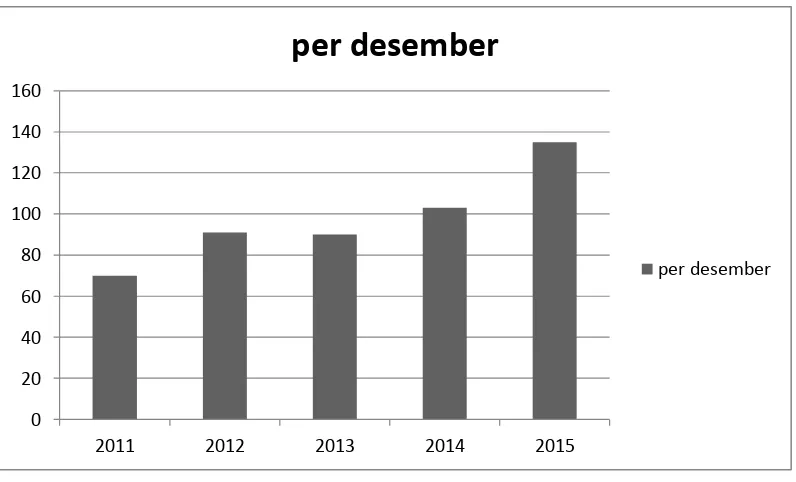

Untuk lebih jelasnya disajikan grafik perkembangan Ijarah multijasa di BPRS Artha Amanah Ummat, sebagai berikut :

Gambar 4.2

Perkembangan nasabah Ijarah multijasa

Seperti yang terlihat pada grafik diatas bahwa nasabah

53

rata terjadi peningkatan nasabah sebanyak 17 orang. Namun peningkatan nasabah tidak terjadi pada tahun 2013. Kondisi ini terjadi dikarenakan pada saat itu tidak banyak masyarakat yang membutuhkan dana yang berhubungan dengan jasa.

Berdasarkan hasil wawancara kepada Mas Sugeng selaku Account Officer di BPRS Artha Amanah Ummat, beberapa faktor yang dapat mempengaruhi kenaikan nasabah pembiayaan Ijarah multijasa adalah :

1. Pelayanan yang baik terhadap nasabah.

Para pegawai di BPRS Artha Amanah Ummat diwajibkan memberi pelayanan yang ramah kepada para nasabah. Pelayanan dalam hal ini yang dilakukan oleh pihak BPRS Artha Amanah Ummat adalah sebagai berikut:

a. Bersikap sopan kepada calon nasabah yang datang, baik nasabah pendanaan maupun nasabah pembiayaan.

b. Memberikan informasi yang jelas kepada nasabah tentang produk yang mereka tanyakan.

2. Letak BPRS Artha Amanah Ummat yang strategis.

54

3. Kenaikan pendapatan.

Kondisi ini juga mempengaruhi tingkat perkembangan nasabah. Apabila pendapatan bank sedang baik maka kemungkinan untuk menyalurkan dananya juga bertambah, sehingga nasabah pembiayaanakan juga bertambah.

4. Waktu.

Faktor waktu juga dapat mempengaruhi kenaikan nasabah. Sebagai contoh pada bulan-bulan Desember banyak masyarakat yang membutuhkan dana untuk biaya pernikahan, bisa juga saat itu bersamaan dengan pembayaran biaya kuliah sehingga banyak nasabahyang mengajukan pembiayaan.

5. Keingintahuan masyarakat terhadap produk – produk bank syariah yang semakin besar.

Semakin banyaknya lembaga keuangan yang berbasis syariah di sekitar masyarakat tentunya juga akan menimbulkan keingintahuan mereka terhadap lembaga syariah tersebut. Baik produk pendanaannya maupun produk pembiayaannya, yang akhirnya membuat mereka “mencoba” mengajukan pembiayaan ke lembaga syariah tersebut.

55

Account officer merupakan bagian yang juga penting dalam

sebuah lembaga keuangan. Keahlian mereka dibutuhkan untuk merekrut nasabah sebanyak-banyaknya, semakin lama pengalaman di lapangan mereka semakin tahu bagaimana cara memasarkan produk terutama produk syariah yang masih awam bagi sebagian masyarakat.

Memang jika dilihat secara grafik pembiayaan Ijarah

multijasa masih tertinggal. Tetapi faktor – faktor diatas mempengaruhi perkembangan nasabah Ijarah multijasa yang cukup signifikan yaitu terjadi pada tahun 2011 ke tahun 2012 terjadi kenaikan sebesar 30%yaitu dari rumus:

Peningkatan = (tahun 2012-tahun 2011) : tahun 2011

= (91-70) : 70

= 21 : 70 = 0,3 x 100% = 30%

C. Strategi Peningkatan Nasabah Produk Ijarah Multijasa di BPRS

Artha Amanah Ummat

56

tahun 2013 sebanyak 90, tahun 2014 sebanyak 103 dan sampai pada tahun 2015 berjumlah 135 nasabah. Dari data tersebut dapat diketahui bahwa perkembangna nasabah yang paling banyak pada tahun 2014 ke tahun 2015. Jadi pekembangan jumlah nasabah dapat disimpulkan bahwa pada tiap tahunnya ada perkembangan / pertumbuhan nasabah. Berarti dalam menerapkan strategi peningkatan nasabah sealma ini sudah dapat dikatakan berhasil. Walaupun dengan demikian BPRS Artha Amanah Ummat harus meningkatkan lagi strategi agar nasabah terus bertambah dan dipercaya dengan keberadaan dan pelayanan BPRS Artha Amanah Ummat yang selama ini sudah dijalankan.

Dalam menjalankan usahanya, BPRS Artha Amanah Ummat mempunyai strategi agar jumah nasabahnya terus meningkat, salah satunya dengan menggunakan cara strategi pemasaran. Strategi pemasaran yang dibuat oleh BPRS Artha Amanah Ummat berdasarkan hasil wawancara dengan Ibu Wulan Ekayanti, kabag SPI BPRS Artha Amanah Ummat ( pada tanggal 1 Maret 2016 ) sudah sesuai dengan teori

marketing mix yang dikemukakan oleh (Kotler dan Amstrong, 2012:92)

dimana strategi tersebut terdiri dari :

1. Stategi produk (Product)

57

pelayanan, dan bagi hasil produk. Dalam hal ini produk BPRS Artha Amanah Ummat adalah jenis tabungan dan pembiayaan yang dibutuhkan oleh masyarakat.

Selain simpanan dan pembiayaan BPRS Artha Amanah Ummat Ungaran dalam memberikan kepuasan selalu menawarkan jasa lain bagi nasabah, yaitu :

a. Jasa pembayaran rekening telefon

b. Jasa pembayaran rekening listrik

c. Jasa pembayaran rekening PDAM dan

d. Setiap nasabah yang menabung atau deposito di BPRS Artha Amanah Ummat akan mendapatkan souvenir, diantaranya payung, gelas, kalender, jam dinding, dan lain-lain.

2. Strategi Harga (Price)

Penentuan harga menjadi sangat penting untuk diperhatikan, mengingat harga sangat menentukan laku tidaknya produk dan jasa yang ada di BPRS Artha Amanah Ummat Ungaran. Penentuan harga oleh suatu bank dimaskudkan untuk berbagai tujuan yang hendak dicapai, seperti dalam buku (Kasmir,2003:198) :

58

Lokasi juga merupakan hal yang sangat penting mengingat apabila salah dalam menganalisis akan berakibat meningkatnya biaya yang akan dikeluarkan nantinya. Namun BPRS Artha Amanah Ummat Ungaran mempunyai lokasi yang sangat strategis yaitu terletak di Jl. HOS Cokroaminoto No 1, Komplek Ruko Terminal Sisemut, Ungaran. Dengan hal itu membuat lembaga perbankan ini mudah dijangkau oleh masyarakat yang berada di pusat keramaian.

4. Strategi Pomosi (Promotion)

Kegunaan dari promosi ini adalah untuk memperkenalkan produk dalam mencari nasabah dan gagasan ide kelompok sasaran. Dalam mempromosikan produknya BPRS Artha Amanah Ummat Ungaran melakukan langkah-langkah sebagai berikut :

59

Biasanya brosur disebar pada saat event pameran ataupun pada saat penawaran ke instansi-instansi.

b. Mengadakan kunjungan silaturahmi dan sosiaisasi ke pondok pesantren, takmir masjid dan mushola, lembaga pendidikan, jamaah pengajian dengan tujuan untuk mengenalkan dan mensosialisasikan BPRS Artha Amanah Ummat.

c. Karyawan dengan semaksimal mungkin mendatangi rumah-rumah, toko-toko, pasar-pasar, dan perkantoran yang terutama berada di daerah Ungaran.

d. Menyebarkan informasi tentang BPRS Artha Amanah Ummat di berbagai daerah Kabupaten Semarang.

5. Strategi Sarana fisik (Physical Evidence)

Unsur yang termasuk dalam sarana fisik antara lain lingkungan atau bangunan fisik, peralatan, perlengkapan, logo, warna dan barang-barang lainnya. Dalam BPR Syariah Artha Amanah Ummat Ungaran dalam sarana fisik selalu diperbaharui ataupun diganti jika sudah tidak adanya kelayakan pemakaian ataupun penggunaan, misalnya pada wana cat yang sudah pudar pasti akan dicat ulang untuk memperindah tampilan bangunan.

60

Adalah semua pelaku yang memainkan peranan penting dalam penyajian jasa sehingga dapat mempengaruhi persepsi pembeli. Elemen dari orang adalah pegawai perusahaan, konsumen, dan konsumen lain. Semua sikap atau tindakan karyawan BPRS Artha Amanah Ummat Ungaran harus mempunyai sikap sopan santun yang sudah diterapkan oleh pihak bank, misalnya harus dengan jelas memberikan informasi kepada nasabah tentang produk yang mereka tanyakan. Sedangkan dalam cara berpakaian dan penampilan semua karyawan BPRS Artha Amanah Ummat Ungaran sudah ditentukan oleh kantor, misalnya untuk seragam karyawan yang setiap hari sudah ada sendiri.

7. Strategi Proses (Process)

62 BAB V

PENUTUP

A. Kesimpulan

Berdasarkan penelitian yang telah dilakukan data – data dari observasi, wawancara serta dokumentasi sehingga diperoleh hasil seperti yang dikemukakan pada bab – bab sebelumnya. Maka dapat disimpulkan hal – hal mengenai rumusan masalah yang dipertanyakan oleh penulis, yaitu :

1. Praktek pembiayaan Ijarah multijasa di BPRS Artha Amanah Ummat, akad perjanjian yang digunakan akad Ijarah dimana pihak bank dapat memperoleh ujrah atau imbalan atas manfaat jasa yang tleah diberikan, serta menggunaka akad wakalah sebagai pelengkap. Pada prakteknya untuk pembiayaan Ijarah multijasa di BPRS Artha Amanah Ummat Ungaran sudah sesuai dengan syariah yang mengacu pada fatwa yang ditetapkan oleh MUI No 09 tahun 2000 tentang

63

2. Perkembangan nasabah Ijarah multijasa di BPRS Artha Amanah Ummat

Jika melihat grafik yang telah disajikan, perkembangan nasabah Ijarah

multijasa mengalami peningkatan setiap tahunnya. Terlihat pada tahun 2011 hanya ada 70 nasabah kemudian pada tahun berikutnya terdapat 91 nasabah dan sampai akhir tahun 2015 sudah mencapai 135 nasabah. Perkembangan nasabah Ijarah multijasa terlihat ada kenaikan yang cukup signifikan yaitu pada tahun 2011 ke tahun 2012 sebesar 30%.

3. Strategi peningkatan produk Ijarah multijasa di BPRS Artha Amanah Ummat Ungaran :

Strategi peningkatan yang dilakukan BPRS Artha Amanah Ummat Ungaran yaitu dengan menggunakan strategi pemasaran dalam mencari nasabah. Strategi yang digunakan sudah sesuai dengan teori yang dikemukakan oleh Kotler dan Amstring (2012:92) yaitu teori yang sering disebut dengan 7P antara lain Product, Price, Place, Promotion, Physical Evidence, people,dan process.

.

64

Dalam tujuan sebuah Lembaga Keuangan untuk mencapai

peningkatan jumlah nasabah dan pembiayaan Ijarah multijasa ini masih berada pada koridor syariah perlu dilakukan hal – hal berikut :

1. Tetap mempertahankan praktek syariah yang telah dijalankan dengan mengacu pada fatwa – fatwa yang telah ditetapkan oleh MUI dan landasan syariah yang sudah ada.

2. Tidak perlu adanya akad wakalah untuk memperkecil resiko penyalahgunaan dana.

3. Meningkatkan pengawasan terhadap nasabah yang bermasalah.

4. Meningkatkan siaturahmi terhadap nasabah khususnya nasabah pembiayaan.

65

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. 2001. Bank Syariah Teori Dan Praktek. Jakarta: Gema Insani.

Ascarya. 2011. Akad Dan Produk Bank Syariah. Jakarta: Rajawali Pers.

Assauri, Sofyan. 2004. Manajemen Pemasaran. Jakarta: Pt Raja Grafindo Persada.

Cahyani, Asih Fitri, dkk. 2013. Pengaruh Persepsi Bunga Bank dan Kualitas Pelayanan Terhadap Minat Menabung pada BNI Syariah di Kota Semarang. Semarang: Diponegoro Journal Of Social And Politic.

Darsuki, Ahmad & Hengky Firmanda. 2011. Implementasi Akad Ijarah Dalam Lembaga Perbankan Syariah. Skripsi. Program Pascasarjana Magister Studi Islam. Universitas Islam Indonesia Yogayakarta.

Dimyati, Muhammad. 2012. Implementasi akad Ijarah Muntahiyah

Bittamlik pada cabang Palembang.

http://etd.repository.ugm.ac.id ( online ). diakses pada tanggal 3 Maret 2016.

Ghozali, Imam. 2008. Dasar – Dasar Akuntansi Bank Syariah. Yogyakarta: Lumbung ilmu.

Ghufron, A Mas’adi. 2002. Fiqih Muamalah Kontekstual. Jakarta: Raja Grafindo Persada.

Kasmir. 2001. Manajemen Perbankan. Jakarta: Raja Grafindo Persada.

______. 2003. Manajemen Perbankan. Jakarta: Raja Grafindo Persada.

Kurniasih, Anis. 2012. Implementasi Produk Multijasa pada BPRS

Bangun Drajat Warga Yogyakarta.

66

Moleong, Lexi J. 1998. Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya.

Muhammad, 2002. Lembaga-Lembaga Keuangan Umat Kontemporer. Yogyakarta: UII Press.

Muhammad. 2002. Manajemen Bank Syariah. Yogyakarta: Unit Penerbit dan Percetakan AMPYKPN.

Narbuko, Cholid Dan Abu Achnadi. 2007. Metodologi Penelitian. Jakarta: Pt. Bumi Aksara

Pahrudin, Ahmad. 2014. Analisis Penerapan Akad Ijarah Pada Pembiayaan Ijarah di Koperasi Jasa Keuangan Syariah Pekerja Pos Indonesia. http://repository.uinjkt.ac.id ( online ). diakses pada tanggal 3 Maret 2016

Rivai, Veithzal dan Andria Permata Veithzal. 2008. Islamic Financial Management. Jakarta: RajaGrafindo Persada.

Sabiq, Sayyid. 1987. Fikih Sunnah 13. Bandung : PT Al –Ma’arif.

Sukardi. 2003. Metode Penelitian Pendidikan: Kompetensi Dan Prakteknya. Jakarta: PT. Bumi Aksara.

Susanto, Burhanuddin. 2008. Hukum Perbankan Syariah di Indonesia. Yogyakarta: UII Press.

Syukron, Ali. 2012. Implementasi Ijarah Muntahiya Bittamlik (IMBT) di Perbankan Syariah. Skripsi. Jurnal Ekonomi dan Ekonomi Islam. Sekolah Tinggi Agama Islam Darul Ulum Banyuwangi. http://tafsirq.com/2-al-baqarah/ayat-233 diakses pada tanggal 2 Agustus 2016.

67

DAFTAR RIWAYAT HIDUP

A. Identitas Diri

Nama : Puri Risma Hatmasari

Tempat/tgl. Lahir : Kab. Semarang, 20 Juli 1995 Jenis Kelamin : Perempuan

Agama : Islam

Alamat Rumah : Candi Dukuh RT 03 RW 04, Rowoboni Banyubiru Nama Ayah : Muhlasin

Nama Ibu : Kiswati B. Riwayat Pendidikan

Pendidikan Formal

a. SD Rowoboni 02, tahun lulus 2007

b. SMP Negeri 2 Ambarawa, tahun lulus 2010

c. Madrasah Aliyah Negeri Salatiga, tahun lulus 2013 d. D3 Perbankan Syariah, tahun lulus 2016

Salatiga, 31 Agustus 2016