WOMEN AS BOARD OF COMMISSIONER DAN KINERJA PERBANKAN SYARIAH DI INDONESIA

Cetakan Pertama, Desember 2016 14x21 cm ; x+ 192 Halaman

ISBN 978-602-5416-10-1

PENULIS:

HIKMAH ENDRASWATI

PENYUNTING: Guntur Cahyono

PERANCANG SAMPUL:

Bayu Hidayat

PENATA LETAK:

Ahmed Ghoseen A.

Email : [email protected] www.aglitera.com Hp. 0851-0561-0052

KATA PENGANTAR

A

lhamdulillah atas berkat rahmat Allah SWT, akhirnya saya dapat menyelesaikan buku yang merupakan hasil penelitian saya tentang women as board of commissioner dan kinerja perbankan syariah di Indonesia.Tujuan penelitian ini adalah untuk mengetahui pengaruh karakteristik wanita sebagai komisaris melalui proporsi, latar belakang pendidikan, masa kerja, dan jenjang pendidikan pada kinerja perbankan syariah di Indonesia. Peneliti memberikan analisa tambahan dengan memasukkan komponen komisaris dan direksi pada penelitian ini untuk melihat konsistensi hasil penelitian.

Penulis mengucapkan terima kasih kepada berbagai pihak terutama IAIN Salatiga, khususnya bapak rektor, Dr. Rahmat Hariyadi, M.Pd, Kepala LP2M, Dr. Adang Kuswaya, M.Ag dan keluargaku terutama suamiku, Rachmad Purnomo, putriku, Yumna Rahmadia, bapak, ibu, dan adikku, Anggita Aulia Mufi dawati untuk kesabaran dan dukungannya dalam menemani penelitian selama ini.

penelitian di bidang governance dan fi nance khususnya tentang women as board of commissioner dan kinerja perbankan syariah di Indonesia.

Salatiga, Desember 2016

Peneliti

DAFTAR ISI

KATA PENGANTAR ...iii

DAFTAR ISI ... v

Bab 1 PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Rumusan Masalah ...14

1.3. Tujuan Penelitian ...14

1.4. Signifi kansi ...15

1.5. Sistematika Penulisan ...16

Bab 2 LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ...17

2.1. TeoriAgency ...24

2.1.1. Pengembangan Teori Agency ...33

2.1.2.1. Monitoring ...35

2.1.2.2. Bonding ...36

2.2. Corporate Governance ...36

2.2.1. Struktur dalamCorporate Governance ...38

2.2.2. Mekanisme Corporate Governance ...41

2.2.2.1. Mekanisme Internal ...42

2.2.2.2. Mekanisme Eksternal ...44

2.3. Prinsip-Prinsip Corporate Governance ...46

2.4. Peraturan tentang Corporate Governance di Indonesia ...50

2.5. Penerapan Corporate Governancepada Perbankan Syariah di Indonesia ...52

2.6. Kinerja Keuangan Perusahaan ...54

2.7. Corporate Governance dan Kinerja Perusahaan. .57 2.8. Prior Research Review dan Pengembangan Hipotesis ...61

2.9. Kerangka Konsep Penelitian ...76

Bab 3 METODE PENELITIAN ...79

3.1. Populasi, Sampel, dan Sampling ...79

3.1.1. Penentuan Populasi ...80

3.1.2. Penentuan Sample Frame ...81

3.1.3. Penentuan Sample Design ...82

3.2. Data dan Metode Pengumpulan Data ...84

3.3. Gambaran Singkat Obyek Penelitian ...85

3.3.1. BANK MUAMALAT INDONESIA ...85

3.3.2. BRI SYARIAH ...88

3.3.3. BANK VICTORIA SYARIAH ...92

3.3.4. BANK SYARIAH BUKOPIN ...94

3.3.5. MAYBANK ...98

3.3.6. BNI SYARIAH ...101

3.3.7. BANK SYARIAH MANDIRI ...102

3.3.8. BANK PANIN SYARIAH ...105

3.3.9. BANK MEGA SYARIAH ...107

3.3.10. BCA SYARIAH ...109

3.3.11. BJB ...111

3.4. Defi nisi Operasional dan Pengukuran Variabel ...119

3.4.1. Kinerja Perbankan Syariah ...119

3.4.2. Proporsi wanita sebagai komisaris ...120

3.4.3. Pengalaman kerja wanita sebagai komisaris ...120

3.4.4. Jenjang pendidikan wanita sebagai komisaris ...121

3.4.5. Latar belakang pendidikan wanita sebagai komisaris ...121

3.4.6. Size ...122

Bab 4

ANALISIS DATA ...137

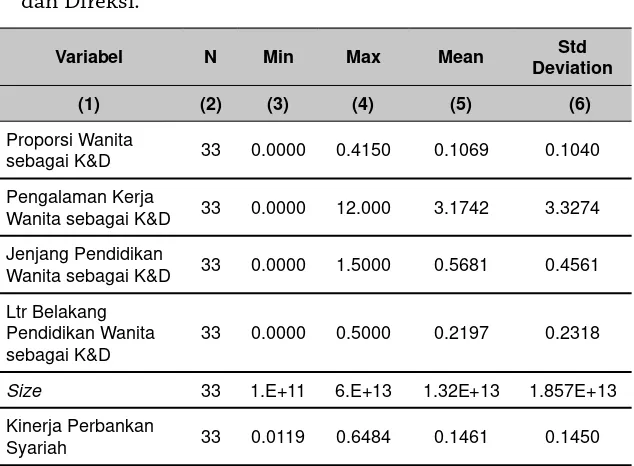

4.1. Deskriptif Data ...137

4.2. Hasil Pengujian Asumsi Klasik ...152

4.2.1. Uji Normalitas ...152

4.2.2. Uji Multikolinearitas ...153

4.2.3. Uji Autokorelasi ...154

4.2.4. Uji Heterokedastisitas ...154

4.3. Pembahasan Hasil Pengujian Hipotesis ...156

4.4. Pembahasan Hasil Penelitian ...163

4.4.1. Proporsi Wanita sebagai Komisaris ...163

4.4.2. Pengalaman Kerja Wanita sebagai Komisaris ...166

4.4.3. Jenjang Pendidikan Wanita sebagai Komisaris ...169

4.4.4. Latar Belakang Pendidikan Wanita sebagai Komisaris ...171

4.4.5. Size sebagai Variabel Kontrol ...173

Bab 5 SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN 175 5.1. Simpulan ...175

5.2. Implikasi...176

5.2.2. Implikasi teoritis ...177

5.2.3. Implikasi metodologis ...177

5.3. Keterbatasan ...178

5.4. Saran ...178

DAFTAR PUSTAKA ...179

Bab 1

PENDAHULUAN

B

ab Pendahuluan membahas tentang latar belakang (background), rumusan masalah, tujuan penelitian, kontribusi penelitian, dan sistematika pembahasan laporan penelitian. Latar belakang membahas tentang fenomena penelitian dan telaah penelitian sebelumnya yang melatar belakangi penelitian ini serta alasan mengapa penelitian ini penting untuk dilakukan.1.1. Latar Belakang

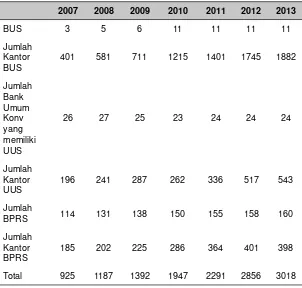

syariah di Indonesia sampai pada tahun 2014 cukup pesat berdasarkan data tersebut di atas. Tabel 1.1 menunjukkan perkembangan jumlah Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Perkreditan Rakyat Syariah (BPRS) di Indonesia selama 2007 – 2013.

Tabel 1.1 Jumlah BUS, UUS, BPRS

2007 2008 2009 2010 2011 2012 2013

BUS 3 5 6 11 11 11 11

Jumlah Kantor BUS

401 581 711 1215 1401 1745 1882

Jumlah

196 241 287 262 336 517 543

Jumlah

BPRS 114 131 138 150 155 158 160

Jumlah Kantor BPRS

185 202 225 286 364 401 398

Total 925 1187 1392 1947 2291 2856 3018

Pernyataan Kartika Wiryoatmodjo diperkuat oleh Ketua Umum Asosiasi Bank Syariah Indonesia (Asbisindo) Yuslam Fauzi yang mengatakan bahwa pertumbuhan perbankan syariah sejak 2000 hingga 2013 lalu terus positif di kisaran 40-46 persen (www.republika.co.id, 2012). Namun, apabila kita melihat pangsa pasar perbankan syariah di Indonesia masih sangat kecil yaitu sekitar 4-5% saja. Hal tersebut didasarkan pada data jumlah muslim di Indonesia menurut www.wikipedia.org adalah yang terbesar di dunia yaitu 85,2% atau 199.959.285 dari 234.693.997 jiwa. Jumlah penduduk muslim sebesar itu, baru 5% yang menjadi nasabah bank syariah.

Tabel 1.2 Pangsa Pasar Perbankan Syariah di Indonesia

Tahun Pangsa Pasar Perbankan Syariah

2013 4.86%

2012 4.58%

2011 3.98%

Sum ber: St at ist ik Perbankan I ndonesia ( 2014)

sampai pada tahun 2014 perlu diapresiasi dengan baik. Perkembangan positif perbankan syariah di Indonesia tidak lepas dari peran sumber daya manusianya.

Perkembangan industri perbankan syariah di Indonesia menghadapi berbagai tantangan. Industri perbankan syariah sebagai industri yang sedang tumbuh, menghadapi permasalahan dan peluang yang beraneka ragam, yang membutuhkan solusi yang berbeda. Tantangan yang dihadapi industri perbankan syariah membutuhkan direksi yang dapat bertindak sebagai eksekutor strategi dan monitor perusahaan. Mereka bertanggung jawab terhadap investasi pemegang saham dan meyakinkan investor bahwa mereka mendapatkan keuntungan dari nilai investasinya (Kennon, 2011). Dewan Komisaris diharapkan dapat memaksimalkan keuntungan pemegang saham dengan melakukan monitoring yang efektif pada manajemen seperti memastikan praktik good corporate governance pada perusahaan. Beberapa inisiatif penting telah dilakukan di US dan Eropa dengan menekankan pelaksanaan corporate governance pada perusahaan (Cabo, Nogues, Nieto, 2009). Th e Cadbury Report di UK, the General Motor Board of Directors guidelines di US, dan the Dey Report di Canada mengilustrasikan peningkatan pentingnya penerapan corporate governance di berbagai Negara (Monks dan Minow, 2004).

governance di perbankan mendapat perhatian besar karena bank sebagai lembaga intermediari keuangan memiliki tanggung jawab lebih besar pada dana nasabah yang masuk di bank.

Karakteristik Dewan Komisaris mempengaruhi efektivitas monitoring yang dilakukan Dewan Komisaris dan kualitas praktek good governance (Chien, 2008). Hal yang perlu diperhatikan adalah bahwa faktor demografi merupakan salah satu karakteristik Dewan Komisaris. Karakteristik demografi (seperti umur, gender, masa kerja, dan spesialisasi) berkaitan dengan beberapa kemampuan kognitif, nilai, dan persepsi yang mempengaruhi pengambilan keputusan Dewan Komisaris (Marimuthu dan Kolaindasamy, 2009). Semakin komplek pengambilan keputusan (seperti pengambilan keputusan strategik), semakin penting karakteristik individu pengambil keputusan yang dibutuhkan (Zee dan Swagerman, 2009). Karakteristik demografi seperti masa kerja, umur, pengalaman, dan ukuran Dewan Komisaris dan Direksi merupakan bagian karakteristik yang memberikan kontribusi pada diversitas Dewan Komisaris dan Direksi (McIntyre, Murphy, dan Mitchell, 2007).

Konsep board diversity menyatakan bahwa board seharusnya mencerminkan struktur masyarakat dan mewakili latar belakang gender, etnis, dan professional. Board memiliki kepentingan pada komposisi wanita di dalamnya kaitannya dengan adanya perspektif yang berbeda-beda (Milliken dan Martin, 1996; Biggins, 1999).

moral kepada pemegang saham (Carver, 2002), pemangku kepentingan (Keasey, Th ompson, dan Wright, 1997), corporate philanthropy (Coff ey dan Wong, 1998) dan alasan komersial (Mattis, 2000; Daily dan Dalton, 2003).

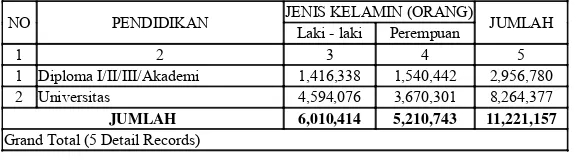

Berdasarkan data dari Biro Pusat Statistik pada tahun 2014, peran sumber daya manusia di Indonesia pada berbagai sektor berdasarkan jenis kelamin hampir seimbang. Artinya, tenaga kerja wanita memiliki peran yang sama pada perkembangan perindustrian di Indonesia. Hal tersebut dapat kita lihat pada Tabel 1.3 berikut ini.

Tabel 1.3 Penduduk yang Bekerja Menurut Pendidikan dan Jenis Kelamin di Indonesia Agustus 2014

NO PENDIDIKAN JENIS KELAMIN (ORANG) JUMLAH Laki - laki Perempuan

1 2 3 4 5

1 Diploma I/II/III/Akademi 1,416,338 1,540,442 2,956,780 2 Universitas 4,594,076 3,670,301 8,264,377

JUMLAH 6,010,414 5,210,743 11,221,157

Grand Total (5 Detail Records)

Sum ber : BPS ( 2014)

kinerja perusahaan, pengambilan keputusan yang lebih baik, pelaksanaan etika yang lebih baik, dan penggunaan sumber bakat yang lebih baik. Menurut Azmi dan Barrett (2013) persentase pelibatan wanita sebagai CEO di Malaysia sebesar 6% untuk industri keuangan. Persentase sebesar itu masih jauh tertinggal dengan Negara lain seperti Singapura, Australia, China, Th ailand, dan New Zealand. CEO yang dimaksud dalam penelitian ini merujuk pada Dewan Komisaris dan Direksi.

Ross (2007) melaporkan adanya peningkatan ketertarikan di Negara Scandinavia untuk melaksanakan corporate governance dengan adanya peningkatan jumlah wanita di perusahaan. Norwegia memiliki regulasi yang mengatur 40% direktur perusahaan adalah wanita (Rose, 2007). Hal serupa dilakukan oleh Spanyol yang mengatur tentang proporsi wanita sebagai direktur (Adam dan Ferreira, 2009). Th e Higgs Report yang dilakukan oleh Departemen Perdagangan dan Industri di Inggris melaporkan bahwa diversitas demografi meningkatkan board eff ectiveness dan merekomendasikan lebih banyak wanita sebagai direktur (Adam dan Ferreira, 2009). Hillman, Canella, dan Harris (2002) menyatakan bahwa salah satu trend yang paling penting di boardrooms di US adalah pergeseran minat pada pelibatan perempuan sebagai board dan pelibatan kelompok minoritas pada board.

barrier yang seringkali dihadapi perempuan untuk terlibat dan memegang posisi kunci perusahaan, maka mayoritas perempuan yang terlibat sebagai CEO perusahaan berasal dari sektor publik (Hillman et. al., 2002). Latar belakang tersebut membuat perempuan memiliki keunikan, nilai dan informasi yang langka pada saat diskusi atau dalam pertemuan meeting CEO. Beberapa perempuan yang memiliki keahlian di bidang hukum, publik sektor, komunikasi, dan sumber daya manusia memberikan kontribusi pada praktik pelaksanaan corporate governance (Fondas & Sassalos, 2002). Menurut Carter (2010) wanita sebagai direktur yang memiliki kompetensi bukan merupakan substitusi direktur perusahaan tradisional dengan kemampuan dan talenta identik tetapi wanita sebagai direktur memiliki karakteristik unik yang meningkatkan nilai perusahaan. Board gender merupakan salah satu isu besar pada praktik pelaksanaan good corporate governance. Bagaimana dengan pelibatan wanita sebagai CEO di Indonesia?

Menurut Dahlin et al. (2005) hal tersebut dapat disebabkan oleh anggota team CEO yang beragam merupakan tantangan. Latar belakang yang berbeda menyebabkan kesulitan anggota CEO untuk melakukan kerjasama, koordinasi dan komunikasi pekerjaannya.

Roberson dan Park (2006) meneliti tentang diversitas dan kinerja perusahaan pada 100 perusahaan di US dengan periode penelitian 1998-2003. Hasil penelitiannya menunjukkan pengaruh diversitas pada kinerja perusahaan adalah positif. Kinerja perusahaan diukur dengan book to market equity. Roberson dan Park (2006) menemukan kurva berbentuk huruf U hubungan antara leader diversity dan pendapatan, book to market equity, dan pendapatan bersih. Hal tersebut menunjukkan bahwa keuntungan ekonomi dengan adanya diversitas berasal dari modal daripada pasar produk. Kinerja perusahaan akan menurun ketika ada peningkatan representasi kaum minoritas pada kepemimpinan, dan kinerja akan mengalami peningkatan ketika ada peningkatan diversitas.

pandangannya lebih efektif pada board yang lebih kecil daripada board yang lebih besar.

Hasil penelitian tersebut didukung oleh Vink (2012) yang meneliti tentang gender board diversity and fi rm performance di US. Vink (2012) menambahkan variabel county-level religious dalam penelitiannya. Proporsi wanita sebagai CEO dalam suatu perusahaan dipengaruhi oleh level religiousitas di mana lokasi perusahaan berada. Sampel yang digunakan adalah 21.145 perusahaan dengan periode penelitian 2005-2011.

Penelitian yang dilakukan oleh Rovers (2013) pada perusahaan di Belanda menunjukkan bahwa perusahaan dengan pelibatan wanita sebagai CEO menunjukkan kinerja yang lebih baik daripada perusahaan yang tidak melibatkan wanita sebagai CEO. Rovers (2013) meneliti pada 99 perusahaan Belanda yang ada pada Dutch Female Board Index dengan periode penelitian 2005-2007.

Teg Teg dan Utami (2013) meneliti tentang pengaruh gender diversity dan remunerasi direksi terhadap kinerja perusahaan yang terdaftar di Bursa efek Indonesia pada tahun 2009-2011. Sampel yang digunakan adalah semua perusahaan yang terdaftar di BEI sejumlah 279 perusahaan. Hasil penelitiannya menunjukkan bahwa gender diversity berpengaruh positif terhadap kinerja perusahaan yang diukur dengan ROE dan Tobin’s Q.

adalah 26 government-linked companies (GLC) dan 26 non-government-linked companies (non-GLC). Sampel akhir yang digunakan adalah 196 perusahaan GLC dan non GLC dengan periode penelitian 2007-2010. Kinerja perusahaan diukur dengan menggunakan ROA dan ROE. Hasil penelitian ini berbeda dengan Rovers (2013), Vink (2012), Bathula (2008), dan Carter et al. (2007) di mana mereka tidak dapat membuktikan bahwa pelibatan wanita sebagai CEO berpengaruh positif terhadap kinerja perusahaan. Hal ini dapat disebabkan oleh minimnya proporsi wanita sebagai CEO pada perusahaan di Malaysia.

Menurut Adams dan Ferreira (2009) rata-rata pengaruh keterlibatan wanita sebagai CEO terhadap kinerja perusahaan menunjukkan hasil negatif di US. Pengaruh keterlibatan wanita sebagai CEO terhadap kinerja perusahaan positif pada perusahaan dengan pelaksanaan corporate governance yang lemah. Hasil penelitian menunjukkan bahwa pengaruh keterlibatan perempuan sebagai CEO terhadap kinerja perusahaan menunjukkan hasil yang negatif pada perusahaan yang telah melaksanakan corporate governance yang kuat. Hal ini dapat disebabkan oleh adanya monitoring yang berlebihan pada perusahaan.

sehingga kurang dapat memberikan kontribusi pada kinerja perusahaan. Alasan yang lain adalah representasi wanita di CEO dianggap sebagai suatu proses sosialisasi dan konsekuensi peraturan yang ada, sehingga kontribusi peran wanita sebagai CEO pada kinerja perusahaan tidak benar-benar terealisasikan (Rose, 2007).

Laible (2013) meneliti tentang diversitas gender pada CEO dan kinerja perusahaan di Jerman. Sampel yang digunakan dalam penelitiannya berasal dari IAB Establishment Panel yang merupakan survey dari German Labour Demand sejumlah 7673 observasi dengan periode penelitian 2007-2010. Laible (2013) menggunakan variabel moderasi individual level (karaktersitik manajer), macro level (karaktersitik industri dan lingkungan), dan establishment level (karakteristik establishment). Hasil penelitiannya menunjukkan adanya pengaruh moderasi karaktersitik establishment, industry, dan lingkungan pada pelibatan wanita sebagai CEO dan kinerja perusahaan.

Hasil penelitian yang dilakukan oleh Marimuthu dan Kolaindaisamy (2009) menunjukkan bahwa pengaruh gender diversity hanya sementara dan wanita tidak memainkan peran utama yang memberikan kontribusi pada perusahaan. Marimuthu dan Kolaindaisamy (2009) meneliti pada 100 perusahaan popular di Malaysia. Kinerja perusahaan menggunakan ukuran ROA dan ROE.

Penelitian tentang Women as CEO dan kinerja perbankan syariah ini menarik untuk dilakukan karena pertama, hasil penelitian sebelumnya tentang perempuan dan kinerja perusahaan pada berbagai sektor dan negara menunjukkan hasil yang beragam (inkonsistensi). Hasil penelitian tersebut memberikan peluang untuk dilakukan penelitian kembali dengan setting tahun dan tempat yang berbeda. Kedua, kesadaran masyarakat yang semakin tinggi terutama masyarakat dunia dan khususnya Indonesia, akan pentingnya kesetaraan gender atau pelibatan perempuan yang lebih besar pada posisi yang semakin tinggi dan pada sektor publik. Ketiga, penelitian dengan tema ini terutama untuk perbankan syariah, sepengetahuan peneliti belum ada yang meneliti.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian ini, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah proporsi wanita sebagai komisaris berpengaruh terhadap kinerja perbankan syariah di Indonesia?

2. Apakah pengalaman kerja wanita sebagai komisaris berpengaruh terhadap kinerja perbankan syariah di Indonesia?

3. Apakah jenjang pendidikan wanita sebagai komisaris berpengaruh terhadap kinerja perbankan syariah di Indonesia?

4. Apakah latar belakang pendidikan wanita sebagai komisaris berpengaruh terhadap kinerja perbankan syariah di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut di atas, maka tujuan dalam penelitian ini adalah:

1. Untuk menguji pengaruh proporsi wanita sebagai komisaris terhadap kinerja perbankan syariah di Indonesia.

3. Untuk menguji pengaruh jenjang pendidikan wanita sebagai komisaris terhadap kinerja perbankan syariah di Indonesia.

4. Untuk menguji pengaruh latar belakang pendidikan wanita sebagai komisaris terhadap kinerja perbankan syariah di Indonesia.

1.4. Signifi kansi

Signifi kansi penelitian ini adalah:

Bagi IAIN Salatiga:

1. Sebagai bahan rekomendasi untuk pengembangan akademik Fakultas Ekonomi dan Bisnis Islam Jurusan Perbankan Syariah terutama untuk memotivasi mahasiswa FEBI Jurusan Perbankan Syariah yang mayoritas adalah perempuan.

2. Sebagai salah satu bahan rekomendasi untuk penyiapan bangunan keilmuan Islam Indonesia Damai Bermartabat yang sesuai dengan Visi IAIN Salatiga yang baru yaitu dengan meningkatkan pelibatan perempuan pada sektor publik terutama pada perbankan syariah di Indonesia.

Bagi Akademisi:

2. Sebagai pembuktian empiris tentang peran wanita sebagai komisaris pada kinerja perbankan khususnya di perbankan syariah Indonesia.

1.5. Sistematika Penulisan

Sistematika penulisan laporan ini terdiri dari lima bab yaitu:

BAB I membahas tentang latar belakang penelitian, rumusan masalah, tujuan penelitian, signifi kansi penelitian, dan sistematika penulisan laporan penelitian.

BAB II membahas tentang landasan teori yang digunakan dalam penelitian ini, telaah penelitian sebelumnya, rumusan hipotesis, dan kerangka konsep penelitian.

BAB III membahas tentang populasi, sampel, sumber data yang digunakan dalam penelitian, defi nisi operasional dan pengukuran variabel, teknik analisis yang digunakan untuk menguji hipotesis dan uji asumsi yang digunakan.

BAB IV membahas tentang analisis statistik deskriptif dan analisis pengujian hipotesis.

Bab 2

LANDASAN TEORI DAN PENGEMBANGAN

HIPOTESIS

P

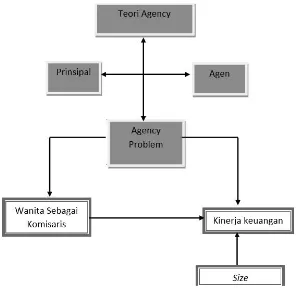

ada bagian ini dibahas tentang teori agency, corporate governance, kinerja keuangan perusahaan, pengembangan hipotesis, dan kerangka konseptual penelitian. Pembahasan tentang corporate governance mencakup struktur dan mekanime (mekanisme internal dan mekanisme eksternal) corporate governance.Penelitian ini tentang kinerja keuangan di Perbankan Syariah Indonesia. Kinerja keuangan merupakan salah satu tujuan yang diperhatikan dalam teori agency. Teori yang digunakan sebagai landasan dalam penelitian ini adalah agency theory. Konsep corporate governance digunakan dalam penelitian ini untuk memberikan dasar tentang bagaimana corporate governance melalui struktur dan mekanismenya mengatasi masalah keagenan dalam perusahaan.

mencari dan menjelaskan apa yang terjadi dalam kehidupan sosial dengan mencari pola hubungan antar manusia. Seseorang dapat mengembangkan hipotesisnya dan kemudian mengujinya. Landasan fi losofi s yang digunakan adalah positivism, maka teori yang digunakan adalah teori positif. Teori positif adalah teori yang didasarkan pada penalaran induktif yaitu menguji data dari sampel dalam suatu populasi dan membuat inferensi dalam populasi tersebut (Wolk dan Tearney, 1997).

Ryan, Scapens, dan Th eobald (1992) menyatakan bahwa paradigma positivis merupakan pengetahuan yang benar, hanya dapat diperoleh melalui observasi dan pengetahuan tertentu yang diperoleh dengan cara melalui pengalaman dan presepsi. Asumsi-asumsi yang melandasi teori positif secara eksplisit maupun implisit menurut Burrel dan Morgan (1979:5) adalah:

1. Inti dari fenomena yang diteliti (ontology)

2. Ground of knowledge atau bagaimana seseorang dapat mulai memahami dunia dan mengkomunikasikannya sebagai pengetahuan pada yang lain (epistemology)

3. Sifat manusia terutama hubungan antar manusia dan lingkungannya

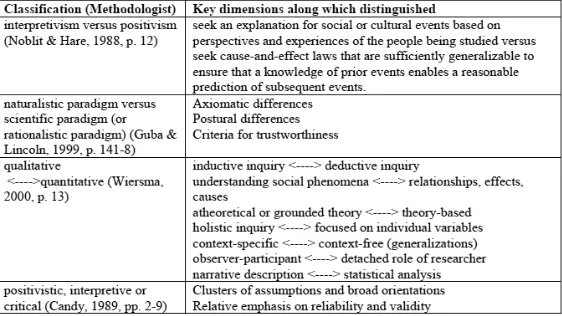

Menurut Suri (2007) ada beberapa klasifi kasi paradigm atau pendekatan yang digunakan oleh peneliti khususnya dalam ilmu sosial. Husen (1999:31) menyatakan bahwa:

A paradigm determines the criteria according to which one selects and defi nes problems for inquiry and how one approaches them theoretically and methodologically.

Terminologi paradigma seringkali dikaitkan dengan teori di mana ilmu tersebut terjadi. Kuhn (1970) menggunakan konsep paradigma untuk menjelaskan bagaimana revolusi terjadi dalam pemikiran keilmuan. Paradigma yang baru seringkali akan menggantikan paradigma yang lama. Suri (2007) meringkaskan beberapa variasi paradigma atau pendekatan ilmu dalam Tabel 2.1 berikut ini.

Sum ber: Suri ( 2007)

keuangan di Perbankan Syariah Indonesia diperoleh dari data dan dilakukan pengujian.

Menurut Peile (1997) berdasarkan epistemologinya, pendekatan interpretative adalah pendekatan yang menekankan pada interpretasi yang didasarkan pada komunikasi dengan subyek. Pendekatan interpretative berdasarkan asumsi kosmologinya bahwa pengetahuan adalah sesuatu hal yang kontekstual dengan simbol-simbol sosial. Pendekatan interpretative dengan asumsi ontology adalah perilaku bersifat intensional dan kreatif, sesuatu yang dapat dijelaskan tetapi tidak dapat diprediksi. Paradigma Interpretif lebih memfokuskan pada sifat subjektif dari sosial word dan berusaha memahami dari kerangka berpikir objek yang sedang dipelajari (Chua, 1986). Penelitian kinerja keuangan di Perbankan Syariah Indonesia ini tidak menggunakan pendekatan interpretative karena tidak didasarkan pada komunikasi dengan subyek.

bersifat alat untuk mengubah cara berpikir dan prilaku masyarakat kearah yang diyakini lebih baik(Chua, 1986). Penelitian kinerja keuangan di Perbankan Syariah Indonesia tidak menggunakan pendekatan critical karena tidak didasarkan pada kesadaran pribadi dan bukan penelitian yang sifatnya behavior.

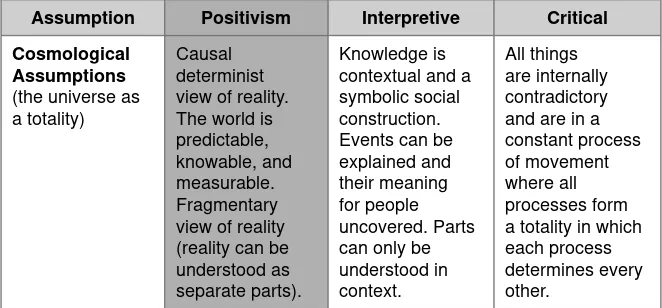

Penelitian ini tentang kinerja keuangan yang menjelaskan tentang apa yang mempengaruhi kinerja keuangan di Perbankan Syariah Indonesia. Landasan positivism sesuai digunakan dalam penelitian ini berdasarkan asumsi epistemologi, kosmologi, dan ontologinya. Hal ini sesuai dengan penjelasan Peile (1994) tentang pendekatan positivism, interpretative, dan critical yang dirangkum dalam Tabel 2.2 berikut ini.

Tabel 2.2 Asum si dan Pendekat an I lm u Sosial

Assumption Positivism Interpretive Critical

Cosmological Assumptions (the universe as a totality)

Causal determinist view of reality. The world is predictable, knowable, and measurable. Fragmentary view of reality (reality can be understood as separate parts).

Ontological creative. It can be explained but is not predictable. People shape their own reality.

Human behaviour is social and historic. People shape their own world but are and is grounded in the certainty of sense experience.

Knowledge arises from interpretation and insight and is grounded by empathetic communication with the subjects of the research. Symbols, meanings and hidden factors are essential to understanding.

Knowledge arises through action and is grounded in the success of self-conscious action. Research goes beyond appearances to what is essential.

Ethical value, ethical, or moral question and is outside the concern of science.

Spiritual

Assumptions Rejection of spiritual explanation or a clear separation beliefs but they are compatible with the idealistic of critical society is control. The value-free with both high t e c h n o l o g y aim is empathetic communication. I m p l i c i t l y c o n s e r v a t i v e since there is no structural or historical analysis of society. Mutually supportive with a liberal society allowing individual to challenge the present capitalist system. Supports a socialist or c o m m u n i s t society.

Sum ber : Peile ( 1994)

2.1. Teori Agency

kepentingan pemilik (pemegang saham) diperlukan pada perusahaan seperti itu.

Pada tahapan berikutnya setelah Berle dan Means (1934) adalah Jensen dan Meckling (1976) dengan teori keagenan (agency theory). Menurut Jensen dan Meckling (1976) adanya pemisahan antara kepemilikan dan pengelolaan perusahaan akan menimbulkan masalah keagenan karena ada perbedaan kepentingan antara pemilik sebagai prinsipal dan pengelola sebagai agen. Problem keagenan ini menjadi hal yang utama dalam kontrak perusahaan (Jensen dan Meckling, 1976). Kontrak tersebut menyatakan bagaimana seharusnya manajer melakukan tugasnya dan bagaimana keuntungan dialokasikan. Manajer atau pengelola memiliki kendali yang luar biasa terhadap alokasi dana dari investor. Menurut Jensen (1986) bahwa manajer dapat mengambil keuntungan dari suatu proyek yang sedang dikerjakan untuk kepentingan pribadinya jauh lebih besar dibandingkan dengan kepentingan investor.

Jensen dan Meckling (1976) mendefi nisikan agency relationship sebagai kontrak yang ditetapkan antara principal yang menggunakan jasa agent untuk menjalankan kegiatan usaha dan bekerja untuk kepentingan principal, termasuk di dalamnya pendelegasian otoritas pengambilan keputusan dari prinsipal pada agent. Hal ini seperti dikutip dari Jensen dan Meckling (1976, p. 308) tentang hubungan agensi:

some service on their behalf which involves delegating some decision making authority to the agent.”

Keberadaan kontrak antara principal dan agent yang disertai pendelegasian wewenang ini, memunculkan kemungkinan agent mengambil keputusan-keputusan bisnis yang menguntungkan dirinya sendiri (opportunistic behavior).

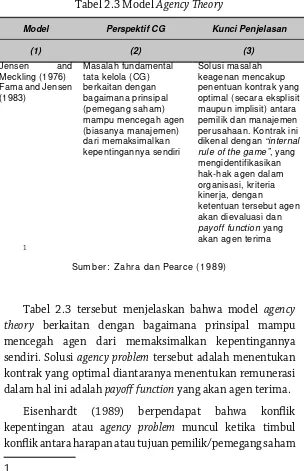

Tabel 2.3 Model Agency Th eory

Model Perspektif CG Kunci Penjelasan

(1) (2) (3)

Jensen and Meckling (1976) Fama and Jensen (1983)

Masalah fundamental tata kelola (CG) berkaitan dengan bagaimana prinsipal (pemegang saham) mampu mencegah agen (biasanya manajemen) dari memaksimalkan kepentingannya sendiri

Solusi masalah keagenan mencakup penentuan kontrak yang optimal (secara eksplisit maupun implisit) antara pemilik dan manajemen perusahaan. Kontrak ini dikenal dengan “internal rule of the game”, yang mengidentifikasikan hak-hak agen dalam organisasi, kriteria kinerja, dengan

ketentuan tersebut agen akan dievaluasi dan payoff function yang akan agen terima 1

Sum ber: Zahra dan Pearce ( 1989)

Tabel 2.3 tersebut menjelaskan bahwa model agency

theory berkaitan dengan bagaimana prinsipal mampu

mencegah agen dari memaksimalkan kepentingannya sendiri. Solusi agency problem tersebut adalah menentukan kontrak yang optimal diantaranya menentukan remunerasi dalam hal ini adalah payoff function yang akan agen terima.

Eisenhardt (1989) berpendapat bahwa konfl ik kepentingan atau agency problem muncul ketika timbul konfl ik antara harapan atau tujuan pemilik/pemegang saham

dengan para direksi (top management). Eisenhardt (1989) berpendapat pula bahwa agency problem muncul ketika para pemilik mengalami kesulitan untuk memverifi kasi apa yang sesungguhnya sedang dikerjakan manajemen.

Persoalan agency yang lainnya berkaitan dengan risk sharing. Hal ini terjadi karena prinsipal dan agen memiliki preferensi yang berbeda berkaitan dengan risiko. Perbedaan terhadap preferensi risiko menyebabkan keputusan yang diambil oleh agen tidak selamanya sejalan dengan kepentingan pemilik dan kepentingan peningkatan nilai perusahaan. Jensen (1993) menyatakan bahwa manajer akan mengambil suatu proyek yang memberikan keuntungan lebih besar kepada dirinya sendiri daripada untuk kepentingan pemilik, seperti melakukan investasi yang kurang menguntungkan atau melakukan transaksi dengan pihak afi liasi manajemen (agen). Konfl ik kepentingan ini akan memicu terjadinya biaya keagenan (agency cost).

adalah informasi sebagai barang komoditi yang dapat diperjual belikan.

Corporate goverance diturunkan dari teori agency. Jensen dan Meckling (1976) menyatakan bahwa adanya pemisahan antara pemilik dan pengelola akan menimbulkan masalah keagenan. Masalah keagenan akan memunculkan permasalahan berkaitan dengan kinerja perusahaan seperti kinerja keuangan perusahaan. Masalah keagenan memunculkan biaya yaitu agency cost diantaranya adalah monitoring cost dan bonding cost. Permasalahan keagenan diatasi dengan melaksanakan corporate governance. Corporate governance dilaksanakan melalui struktur dan mekanisme. Struktur corporate governance dijalankan melalui struktur dalam board (Dewan Komisaris dan Direksi) yang dikaitkan dengan karakteristiknya yaitu proporsi wanita sebagai komisaris, pengalaman kerja wanita sebagai komisaris, jenjang pendidikan wanita sebagai komisaris dan latar belakang pendidikan wanita sebagai komisaris. Struktur dan mekanisme board governance yang disebutkan di atas telah diatur di Indonesia dalam peraturan BI No.11/33/2009 tentang pelaksanaan GCG bagi Bank Umum Syariah dan Unit Usaha Syariah dan UU No. 40 Tahun 2007 tentang PT, namun pada kedua aturan tersebut belum mengatur tentang peran wanita sebagai komisaris di Indonesia. Hal ini sangat berbeda dengan praktik corporate governance di Negara lainnya.

sebagai komisaris dan latar belakang pendidikan wanita sebagai komisaris) sebagai variabel independennya dengan menggunakan dasar asumsi teori keagenan. Proporsi wanita sebagai komisaris digunakan sebagai variabel independen karena berdasarkan teori agency, proporsi wanita sebagai komisaris termasuk dalam karakteristik struktur board governance. Proporsi wanita sebagai komisaris untuk memenuhi asumsi pertama yaitu human assumptions, bahwa manusia memiliki rasionalitas terbatas. Kehadiran wanita sebagai komisaris untuk memenuhi asumsi pertama supaya rasionalitasnya tidak terbatas.

Proporsi wanita sebagai komisaris digunakan sebagai variabel independen untuk memenuhi organizational assumption. Asumsi keorganisasian menyatakan bahwa ada konfl ik di antara anggota organisasi. Semakin tinggi proporsi wanita sebagai komisaris dalam perusahaan maka akan semakin rendah konfl ik di antara anggota organisasi. Hal ini disebabkan wanita memiliki sifat psikologis yang lebih sensitif sehingga lebih cepat tanggap dalam menghadapi konfl ik yang terjadi.

assumption, di mana manusia memiliki sifat mementingkan dirinya sendiri dan memiliki rasionalitas terbatas. Keputusan yang diambil dengan adanya keterlibatan pengalaman wanita sebagai komisaris untuk memenuhi asumsi rasionalitas yang terbatas. Semakin lama pengalaman kerja wanita sebagai komisaris maka semakin baik rasionalitas yang dimiliki.

Pengalaman kerja wanita sebagai komisaris memenuhi asumsi yang ke dua yaitu organizational assumption. Konfl ik tujuan antar partisipan dapat diminimalkan dengan semakin tingginya keterlibatan wanita sebagai komisaris, karena secara psikologis wanita memiliki sifat keibuan dan sensitif pada permasalahan yang terjadi di perusahaan, sehingga wanita cenderung lebih teliti dan demikian pula asimetri antara prinsipal dan agen dapat diminimalkan dengan adanya keterlibatan wanita sebagai komisaris.

maka semakin dapat mengatasi konfl ik kepentingan yang terjadi di perusahaan.

Menurut teori agency, salah satu struktur board governance dapat diketahui melalui latar belakang pendidikan wanita sebagai komisaris. Latar belakang pendidikan wanita sebagai komisaris memenuhi asumsi pertama dan kedua yaitu human assumption dan organizational assumption khususnya asimetri antara prinsipal dan agen. Latar belakang pendidikan wanita sebagai komisaris membuat monitoring yang dilakukan menjadi lebih baik, karena semakin sesuai latar belakang pendidikan wanita sebagai komisaris yaitu dalam bidang bisnis dan keuangan maka akan semakin mengerti tentang seluk beluk perusahaan sehingga monitoring dan pengambilan keputusan yang diambil akan semakin baik dan memenuhi asumsi pertama yaitu bahwa manusia memiliki rasionalitas terbatas. Latar belakang pendidikan wanita sebagai komisaris dalam bidang bisnis dan keuangan membuat rasionalitas menjadi tidak terbatas karena ilmu yang dimiliki sesuai dengan bidang pekerjaannya.

serta memiliki sense yang kuat untuk mengatasi konfl ik kepentingan yang muncul di perusahaan.

Penelitian tentang keterlibatan wanita sebagai CEO ini lebih didasarkan pada permasalahan keagenan yaitu munculnya moral hazard, di mana agen tidak melaksanakan kesepakatan dalam kontrak kerja. Biaya yang ditimbulkan dari permasalahan keagenan tersebut adalah monitoring expenditure dan bonding expenditure, yaitu biaya yang dikeluarkan untuk melakukan monitoring dan biaya untuk menjamin bahwa agen tidak melakukan tindakan yang merugikan prinsipal.

Corporate governance merupakan konsep yang

didasarkan pada teori agency. Corporate governance berkaitan dengan bagaimana membuat investor yakin bahwa manajer akan memberikan keuntungan kepada mereka dan manajer tidak akan melakukan investasi pada proyek-proyek yang tidak menguntungkan. Corporate governance juga berkaitan dengan bagaimana investor dapat mengontrol manajer (Shleifer dan Vishny, 1997). Corporate governance diharapkan dapat mengurangi biaya keagenan yang terjadi.

2.1.1. Pengembangan Teori Agency

Principle agent literatures lebih mengutamakan pada uji non-empiris dan matematis, dan fokus pada efek serta preferensi dan asimetri informasi. Principle agent literatures lebih banyak menggunakan model game theory (Jensen, 1983).

Persamaan antara positive theory of agency dan principle agent literatures ada pada biaya agensi yang dapat diminimalkan melalui proses kontrak yang terjadi dan fokus pada self-interested individuals. Pendekatan yang digunakan dalam pengembangan teori agensi ini untuk mendesain kontrak yang pareto-effi cient (Jensen, 1983).

Ross (1973) pertama kali mengungkapkan istilah tentang principal-agent problem. Masalah antara principal dan agen muncul ketika ada asimetri informasi antara keduanya baik yang berkaitan dengan kegiatan maupun informasi. Asimetri informasi berkaitan dengan kegiatan disebut dengan hidden action, sedangkan asimetri informasi berkaitan dengan informasi disebut dengan hidden information. Hidden action akan mendorong pada moral hazard dan hidden information akan mendorong pada munculnya adverse selection.

perbankan syariah di Indonesia sebagai indikator capaian direksi dalam menjalankan perusahaan.

Menurut Scott (2009:307) asimetri informasi yang menimbulkan adverse selection terjadi karena manajer atau agen memiliki informasi tentang kondisi dan prospek perusahaan lebih banyak dibandingkan dengan principal atau investor. Asimetri informasi yang terjadi adalah ketika satu pihak memiliki informasi dan tidak mau/mampu berbagi informasi dengan yang lain. Pada situasi ini, investor akan sulit untuk dapat menelusuri tindakan agen atau manajer.

2.1.2. Mekanisme Untuk Mengurangi Agency Problem

Menurut Jensen dan Meckling (1976) mekanisme yang dapat digunakan untuk mengurangi problem agensi adalah monitoring dan bonding karena itu mucul monitoring cost dan bonding cost. Biaya agensi yang lain adalah residual loss. Monitoring yang dimaksud adalah melakukan pemantauan sementara bonding merujuk pada melakukan pembatasan pada tindakan yang dilakukan.

2.1.2.1. Monitoring

(Dewan Komisaris Independen), akan mendorong

monitoring yang lebih efektif. Tugas Dewan

Komisaris untuk melakukan pengawasan dan memberikan nasehat pada direksi telah diatur dalam dalam regulasi PBI No 8/4/2006 pasal 8 dan 9 dan UU No. 40 Tahun 2007 tentang PT pasal 108.

2.1.2.2. Bonding

Jensen dan Meckling (1976) menyatakan bahwa free cash fl ow yang tersedia di perusahaan setelah semua proyek investasi yang menghasilkan nilai tunai bersih dilaksanakan, harus dikurangi untuk mengurangi biaya agensi. Cara yang dilakukan untuk melakukan bonding adalah dengan peningkatan hutang dan peningkatan pembayaran dividen kas serta remunerasi.

2.2. Corporate Governance

Menurut Organization for Economic Cooperation and Development (OECD) corporate governance adalah:

Menurut Monk dan Minow (1996) corporate governance menunjukkan hubungan berbagai partisipan dalam menentukan arah dan kinerja perusahaan. Corporate governance pada awalnya dipahami sebagai hubungan antara para pemegang saham, Dewan Komisaris, dan manajemen namun dalam perkembangannya, kelompok yang lain juga memiliki kepentingan dengan perusahaan sehingga tujuan dari corporate governance adalah untuk menjamin adanya keseimbangan dari seluruh kepentingan tersebut. Aspek penting dari corporate governance mencakup: pengelolaan, kebijakan, dan supervisi.

Berdasarkan defi nisi dan prinsip tersebut dapat disimpulkan bahwa corporate governance adalah sebuah sistem meliputi seluruh mekanisme dan struktur. Menurut Lukviarman (2007) struktur dalam corporate governance digunakan untuk mengatur hubungan antara pemegang saham serta yang mewakilinya, manajemen, kreditur, karyawan, dan pihak lainnya yang terkait dengan perusahaan agar perusahaan dikelola dengan cara terbaik (efektif, efi sien dan berkelanjutan) dan tidak merugikan pihak lain serta melindungi kepentingan seluruh stakeholder.

agen dan pemegang saham tercapai melalui bonding cost berupa remunerasi (Jensen dan Meckling, 1976).

2.2.1. Struktur dalam Corporate Governance

Struktur governance dalam organisasi dapat diartikan sebagai suatu kerangka untuk menerapkan berbagai prinsip governance sehingga prinsip tersebut dapat didistribusikan, dijalankan serta dikendalikan (Sabeni, 2005). Struktur governance harus didesain untuk mendukung jalannya aktivitas organisasi secara bertanggung jawab dan terkendali secara lebih spesifi k dan detail (Sabeni, 2005).

Struktur governance ditentukan oleh Undang-Undang sebagai dasar legalitas di mana sebuah entitas berdiri. Menurut UU N0. 14 Tahun 2007 pasal 75 tentang PT yang menyatakan bahwa RUPS memiliki wewenang yang tidak diberikan kepada direksi atau Dewan Komisaris dalam batas yang ditentukan oleh Undang-Undang ini dan atau anggaran dasar. Dewan Komisaris sebagai wakil pemegang saham, memiliki tugas pengawasan dan memberi nasihat kepada direksi dalam menjalankan perusahaan. Hal ini diatur dalam UU PT No.14 Tahun 2007 pasal 114.

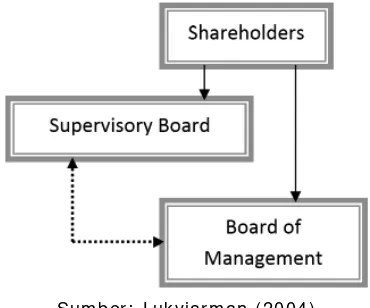

aturan yang ada dalam Undang-Undang Perseroan Terbatas No.40 tahun 2007 yang menyatakan bahwa anggota direksi diangkat dan diberhentikan oleh RUPS (pasal 94 ayat 1 dan pasal 105), demikian juga anggota Dewan Komisaris diangkat dan diberhentikan oleh RUPS (pasal 111). Struktur yang demikian, mengakibatkan baik Dewan Komisaris maupun direksi bertanggung jawab terhadap RUPS dan memiliki kedudukan sejajar. Gambar 2.3 di bawah ini menggambarkan model CG di Indonesia.

Gambar 2.1 Two-Tier Board and Indonesia

Sum ber: Lukviarm an ( 2004)

dan memberhentikan direksi, sehingga direksi tidak bertanggung jawab kepada Dewan Komisaris.

Menurut PBI No.8/14/2006 pasal 29, direksi wajib mempertanggung jawabkan pelaksanaan tugasnya kepada pemegang saham melalui RUPS. PBI mengatur pula tentang tugas Dewan Komisaris pada pasal 9 (2) yang menyatakan bahwa Dewan Komisaris wajib melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab direksi, serta memberikan nasihat kepada direksi. Dewan Komisaris dalam melaksanakan tugasnya dibantu oleh komite-komite (pasal 12). Dewan Komisaris terdiri dari komisaris dan komisaris independen, pada pasal 5 disebutkan bahwa paling kurang 50% dari jumlah anggota Dewan Komisaris adalah komisaris independen.

Bagian korporasi dalam struktur board governance yang menentukan tidak hanya top management (direksi) tetapi juga perangkat board of directors (Dewan Komisaris) karena Indonesia menganut two-tier board

system. Dewan Komisaris memiliki peran penting

mensejajarkan kepentingan direksi dengan pemegang saham (principal). Dewan Komisaris mengangkat beberapa komite untuk membantu tugasnya yaitu Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi di perbankan (Lukviarman, 2007).

bahwa dalam rangka mendukung efektivitas, pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris wajib membentuk paling kurang Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi. Peraturan baru yang berkaitan dengan komite tersebut diperbarui dalam PBI No. 8/14/2006 pasal 40, 46, dan 47.

Berdasarkan uraian tersebut di atas, disimpulkan bahwa struktur CG di Indonesia ada dua macam yaitu struktur yang direkomendasikan oleh lembaga regulator (mekanisme internal) dan struktur yang disebabkan oleh komposisi kepemilikan yang timbul karena perbedaan kepemilikan (mekanisme eksternal). Struktur yang direkomendasikan oleh regulator ditujukan sebagai cara untuk meningkatkan transparansi dan melindungi kepentingan pemegang saham dan stakeholder lainnya dari ketidak jujuran informasi dalam laporan tahunan. Struktur ini misalnya Dewan Komisaris, Komite Audit dan sekretaris korporasi. Struktur yang terbentuk karena komposisi kepemilikan, berkepentingan agar kepemilikan yang sudah ada dapat memberikan manfaat yang optimal. Struktur kepemilikan yang dimaksud seperti kepemilikan manajerial (Lukviarman, 2007).

2.2.2. Mekanisme Corporate Governance

terhadap mekanisme CG merupakan hal yang krusial sebagai elemen pengendalian untuk dapat diterapkannya konsepsi governance secara baik (Lukviarman, 2007). Mekanisme CG merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan pengawasan terhadap keputusan (Sabeni, 2005).

Walsh dan Seward (1990) berpendapat bahwa terdapat dua mekanisme untuk membantu memperkecil perbedaan kepentingan antara pemegang saham dan manajer dalam rangka penerapan CG, yaitu: (1) mekanisme pengendalian internal perusahaan, dan (2) mekanisme pengendalian eksternal. Lukviarman (2007) sejalan dengan pernyataan di atas bahwa mekanisme CG dapat dikategorikan secara umum berdasarkan karakteristiknya sebagai bagian internal atau eksternal dari sebuah korporasi. Penelitian ini lebih berkaitan dengan mekanisme internal perusahaan. Karena keterlibatan wanita sebagai komisaris bagian dari mekanisme internal perusahaan.

2.2.2.1. Mekanisme Internal

board of directors dalam agency theory adalah untuk memonitor tindakan agen (eksekutif) dan untuk meyakinkan efi siensi mereka dalam melindungi kepentingan pemilik. Peran board of directors tersebut dijalankan oleh Dewan Komisaris yang melakukan monitoring dan direksi yang menjalankan perusahaan. Kehadiran Dewan Komisaris tersebut merupakan bagian dari mekanisme internal dalam corporate governance untuk mengurangi konfl ik kepentingan antara prinsipal dengan agen (Conyon dan Peck, 1998).

Mekanisme pengendalian internal adalah pengendalian perusahaan yang dilakukan dengan membuat seperangkat aturan yang mengatur tentang mekanisme bagi hasil, baik yang berupa keuntungan, return maupun risiko yang disetujui oleh prinsipal dan agen (Sabeni, 2005). Tujuan utamanya adalah sebagai perangkat early warning system di dalam memposisikan agar organisasi back on track sebelum berbagai kesulitan yang dihadapi perusahaan mencapai tahap yang mengkhawatirkan (Jensen, 2000).

pemegang saham meningkat, salah satunya dengan cara memberi kepemilikan saham kepada manajer (Jensen dan Meckling, 1976; Fama, 1980). Paket kompensasi dikembangkan untuk menyelaraskan kepentingan manajer dengan pemegang saham, seperti ESOP (Employee Stock Ownership Plan) atau stock option. Dengan adanya kepemilikan saham, maka kinerjanya secara alamiah akan meningkat karena setiap peningkatan kinerja perusahaan akan berdampak langsung pada kesejahteraan yang diperoleh (Vafeas, 2003). Beberapa perbankan memberikan informasi pembagian saham sebagai bagian dari insentif. Komponen remunerasi tersebut menurut SE BI No.9/12/2007 diperbarui melalui SE BI No. 15/15/2013 mencakup remunerasi non natura dan fasilitas yang diberikan baik natura maupun non natura. Dengan demikian, manajer termotivasi untuk meningkatkan nilai perusahaan atau meningkatkan kemakmuran pemegang saham karena hal tersebut juga akan meningkatkan kekayaan manajer.

2.2.2.2. Mekanisme Eksternal

(2005) yang menyimpulkan bahwa mekanisme pengendalian eksternal adalah pengendalian perusahaan yang dilakukan oleh pasar. Menurut teori pasar untuk pengendalian perusahaan (market for corporate control), pada saat diketahui bahwa manajemen cenderung berperilaku menguntungkan diri sendiri, kinerja perusahaan tidak optimal yang terefl eksi pada nilai saham perusahaan. Pada kondisi tersebut, Dewan Komisaris mengambil inisiatif untuk mencari manajer lain guna menggantikan manajer yang sedang memegang jabatan. Market for corporate control bisa menghambat tindakan menguntungkan diri sendiri oleh manajer (Jensen dan Meckling, 1976).

dalam perusahaan (Jensen dan Meckling, 1976; Watts dan Zimerman, 1986).

Mekanisme eksternal board governance yang digunakan dalam penelitian ini adalah mekanisme berkaitan dengan pelaporan keuangan. Pelaporan keuangan dalam penelitian ini tidak diteliti tetapi menjadi sumber data. Kinerja keuangan perusahaan dapat diketahui pula melalui laporan keuangan.

2.3. Prinsip-Prinsip Corporate Governance

Prinsip-prinsip corporate governance yang banyak digunakan adalah prinsip-prinsip yang dirumuskan oleh OECD (2004) dan KNKG (2006) yaitu:

a. Penciptaan situasi yang kondusif bagi pelaksanaan rerangka corporate governance. Penerapan corporate governance memerlukan tiga hal utama yaitu: negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku bisnis, dan masyarakat sebagai konsumen atau pengguna barang dan jasa dunia usaha.

b. Hak pemegang saham dan fungsi kepemilikan kunci. Rerangka corporate governance memfasilitasi pelaksanaan dan pemenuhan hak pemegang saham perusahaan.

terutama pemegang saham minoritas dan pemegang saham asing.

d. Peran para pemangku kepentingan dalam corporate governance. Rerangka corporate governance harus dapat mengakui hak-hak pemegang saham dalam regulasi atau perjanjian yang menguntungkan kedua belah pihak. Kerjasama antara perusahaan dan pemegang saham untuk menciptakan kemakmuran, pekerjaan, dan keberlanjutan kondisi keuangan perusahaan.

e. Pengungkapan dan transparansi. Pengungkapan informasi yang aktual dan tepat waktu dilakukan pada semua fakta material perusahaan seperti kondisi keuangan, kepemilikan, tata kelola perusahaan, dan kinerja perusahaan.

f. Tanggung jawab board. Rerangka corporate governance menjamin pedoman stratejik perusahaan, monitoring terhadap manajemen yang dilakukan oleh board, dan akuntabilitas yang dimiliki board pada perusahaan dan pemegang saham.

Unsur-Unsur Corporate Governance mencakup:

a. Transparency, berarti memberikan informasi yang diperlukan oleh stakeholder. Hal ini diwujudkan dengan mengembangkan sistem akuntansi yang berbasis standar akuntansi dan best practices yang menjamin laporan keuangan dan pengungkapan informasi yang berkualitas, mengembangkan teknologi untuk memproses informasi dan sistem informasi manajemen untuk menjamin pengukuran kinerja yang baik dan proses pengambilan keputusan oleh komisaris dan direksi secara efektif, mengembangkan manajemen risiko di mana semua risiko telah diidentifi kasi, diukur, dan dikelola, dan membuat pengumuman jabatan yang kosong secara terbuka (Tjager, et al., 2003).

c. Fairness, ditujukan untuk keadilan terutama kepentingan pemegang saham minoritas dari kecurangan dan kesalahan-kesalahan yang dilakukan oleh insider. Prinsip-prinsip corporate governance dapat digunakan untuk mengurangi konfl ik yang terjadi antara pemegang saham sebagai prinsipal dengan manajemen sebagai agen, dan dapat mengurangi konfl ik yang terjadi antara pemegang saham mayoritas dan pemegang saham minoritas. Ketentuan yang mengatur Rapat Umum Pemegang Saham (RUPS) dalam Undang-Undang Perseroan Terbatas tahun 2007, Peraturan Bank Indonesia tahun 2006 dan penyebaran informasi kepada pemegang saham digunakan untuk mengurangi konfl ik yang timbul dalam perusahaan.

d. Responsibility atau tanggung jawab diartikan sebagai tanggung jawab perusahaan sebagai bagian dari masyarakat untuk mematuhi regulasi yang berlaku dan memenuhi kewajiban-kewajiban sosialnya pada masyarakat dan lingkungannya. Menurut Tjager et al.(2003) bahwa tanggung jawab diwujudkan dalam tanggung jawab sosial perusahaan, menghindari penyalahgunaan wewenang dan kekuasaan, professional dalam menjalankan bisnis dan usaha, dan menjunjung etika bisnis, dan turut serta memelihara lingkungan bisnis yang sehat.

Dewan Komisaris. Pelibatan wanita sebagai CEO yaitu sebagai anggota Dewan Komisaris dan direksi diharapkan meningkatkan akuntabilitas, tanggung jawab, dan keadilan Dewan Komisaris dalam melakukan monitoring. Monitoring untuk meminimalkan konfl ik antara pemilik dan agen.

2.4. Peraturan tentang Corporate Governance

di Indonesia

Peraturan tentang Corporate Governance di Indonesia, khususnya yang berkaitan dengan penelitian ini adalah:

a. Prinsip – Prinsip corporate governance yang ada pada Pedoman Umum Komite Nasional Kebijakan Governance (KNKG, 2006)

b. Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas

c. Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah

d. Keputusan Ketua BAPEPAM dan Lembaga Keuangan dalam Peraturan X.K.6 Nomor: Kep-134/ BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik

f. Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Good Corporate Governance bagi Bank Umum

g. Peraturan Bank Indonesia Nomor 8/14/2006 tentang Good Corporate Governance bagi Bank Umum

h. Surat Edaran Bank Indonesia No. 9/12/2007 perihal pelaksanaan good corporate governance bagi Bank Umum

i. Surat Edaran Bank Indonesia No. 15/15/2013 perihal pelaksanaan good corporate governance bagi Bank Umum

j. Peraturan Bank Indonesia No. 11/33/2009 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah.

peraturan Keputusan Menteri BUMN Nomor: KEP-117/ M-MBU/2002 tentang Penerapan Praktik Good Corporate Governance pada Badan Usaha Milik Negara digunakan pula sebagai dasar regulasi dalam penelitian ini. Sampel penelitian ini merupakan perbankan syariah maka aturan yang sering dirujuk adalah PBI No. 11/33/2009 tentang GCG Bank Umum dan Unit Usaha Syariah.

2.5. Penerapan Corporate Governance pada Perbankan Syariah di Indonesia

Peraturan tentang Dewan Komisaris di Bank Syariah Berdasarkan PBI No. 11/33/2009

Pasal 1

(6) Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi sebagaimana dimaksud dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

(11) Pejabat eksekutif adalah pejabat yang bertanggungjawab langsung kepada direksi dan atau mempunyai pengaruh terhadap kebijakan dan operasional Bank seperti Kepala Divisi atau pemimpin Kantor Cabang.

Pasal 4

Dewan Komisaris

Jumlah, komosisi, kriteria, rangkap jabatan, hubungan keluarga dan persyaratan lain bagi anggota Dewan Komisaris tunduk kepada ketentuan Bank Indonesia terkait.

Pasal 6

Dewan Komisaris

(1) Usulan pengangkatan dan atau penggantian anggota Dewan Komisaris kepada Rapat Umum Pemegang Saham dilakukan dengan memperhatikan rekomendasi Komite Remunerasi dan Nominasi.

(2) Dalam hal anggota Komite remunerasi dan Nominasi memiliki benturan kepentingan (confl ict of interests) dengan usulan yang direkomendasikan, maka dalam usulan tersebut wajib diungkapkan adanya benturan kepentingan serta pertimbangan-pertimbangan yang mendasari usulan tersebut.

Pasal 12

(2) Pedoman dan tata tertib kerja sebagaimana dimaksud pada ayat 1 paling kurang mencantumkan: waktu kerja dan pengaturan rapat.

Pasal 13

Anggota Dewan Komisaris wajib menyediakan waktu yang cukup untuk melaksanakan tugas dan tanggungjawabnya secara optimal.

Pasal 14

Rapat Dewan Komisaris

(1) Rapat Dewan Komisaris wajib diselenggarakan paling kurang satu kali dalam dua bulan,

(2) Rapat Dewan komisaris sebagaimana dimaksud pada ayat (1) wajib dihadiri paling kurang oleh 2/3 dari jumlah anggota Dewan Komisaris,

(3) Rapat Dewan komisaris sebagaimana dimaksud ayat 1 wajib dipimpin oleh Komisaris Utama,

(4) Dalam hal Komisaris Utama berhalangan hadir maka rapat Dewan komisaris dapat dipimpin oleh salah seorang anggota Dewan Komisaris.

2.6. Kinerja Keuangan Perusahaan

menunjukkan pula efektifi tas dan efi siensi dalam mencapai tujuannya. Pendekatan yang digunakan untuk menilai kinerja perusahaan, yaitu: kinerja operasi dan kinerja pasar (Brigham dan Gapenski, 2006). Penelitian ini menggunakan kinerja keuangan atau kinerja operasi.

Menurut Brigham dan Gapenski (2006) kinerja operasi atau keuangan adalah kemampuan perusahaan yang tampak pada laporan keuangannya seperti rasio profi tabilitas. Rasio profi tabilitas mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset dan modal saham tertentu. Penelitian ini menggunakan ukuran kinerja keuangan dengan rasio profi tabilitas ROA (return to asset) dan ROE (return to equity). Semakin tinggi ROA menunjukkan bahwa semakin efi sien dalam menggunakan assetnya untuk menghasilkan laba. ROA digunakan sebagai proksi pengukuran kinerja keuangan perusahaan karena rasio ini kurang dipengaruhi item discretionary dalam laporan keuangan perusahaan (Barber dan Lyon, 1996).

informasi akuntansi merupakan suatu produk yang dihasilkan dari suatu proses governance.

Dalam penelitian ini kinerja perusahaan menggunakan berbasis pasar yaitu suatu pengukuran yang paling sering digunakan dan berbasis pasar merupakan alat pemantau prestasi perusahaan (Weston dan Copeland, 1986). Meningkatnya kinerja perusahaan adalah sebuah prestasi, yang sesuai dengan harapan pemilik perusahaan, dengan meningkatnya kinerja perusahaan diharapkan meningkatkan kesejahteraan pemilik (Pasternak dan Rosenberg, 2002). Kinerja perusahaan merupakan hasil dari suatu kebijakan-kebijakan manajer dalam mengelola perusahaan dan penilaian terhadap kinerja perusahaan yang pada akhirnya mengevaluasi tujuan perusahaan.

Salah satu informasi tentang tingkat keberhasilan pengelolaan perusahaan yaitu berasal dari informasi laporan keuangan (Schadewitz dan Blevins, 1997), akan tetapi pelaporan keuangan tersebut sering mengalami kegagalan dalam mekanisme komunikasi antara prinsipal dan agen, salah satu cara untuk memecahkan permasalahan asimetri informasi adalah adanya Dewan Komisaris yang berperan untuk memonitor perilaku manajemen (Healy dan Palepu, 2001), oleh karena itu diperlukan corporate governance dimaksudkan untuk mengendalikan perilaku manajemen perusahaan dalam rangka melindungi pemegang saham.

Corporate governance diharapkan dapat mendorong

Kinerja keuangan di sektor perbankan terutama perbankan konvensional dapat diproksikan oleh net interest

margin (NIM). Penelitian yang menggunakan kinerja

keuangan dengan proksi NIM telah dilakukan oleh Ariyanto (2011); Amman et al. (2011); Jun Yang (2011); Peraturan Bank Indonesia No. 6/10/PBI/2004 dan 13/1/PBI/2011 tentang kesehatan bank. Kinerja perusahaan dapat diukur dengan jumlah pendapatan bunga dibagi rata-rata aktiva produktif. NIM digunakan karena mencerminkan net interest margin yang dapat diartikan sebagai selisih antara pendapatan bunga dengan biaya bunga sebagai bagian atau proporsi dari total aset (Ariyanto, 2011).

2.7. Corporate Governance dan Kinerja Perusahaan.

Berdasarkan struktur corporate governance, board of director merupakan pengambil kebijakan dalam sebuah perusahaan, hal tersebut sesuai dengan pendapat Stanwick and Stanwick (2005) bahwa anggota Dewan Komisaris di industri bank sangat penting untuk kinerja perusahaan, hal ini dikarenakan anggota board of director terdiri dari anggota yang dipilih oleh pemilik perusahaan dan bertanggung jawab dalam pengambilan keputusan dan pengawasan perusahaan. Pendapat lainnya yaitu Carse (2000) bahwa board of director dapat memainkan peran untuk menyetujui strategi dan rencana bisnis bank. Board of director dapat melakukan pengawasan terhadap kinerja manajemen untuk meyakinkan bahwa kegiatan bank dikelola dengan standar yang telah ditetapkan perusahaan.

bertanggung jawab untuk meninjau dan menyetujui inisitaif manajerial tentang strategi kebijakan yang akan menentukan kinerja perusahaan. Hal tersebut sesuai dengan pendapat Judge dan Zeithmal (1992) bahwa Dewan Komisaris memberikan pengawasan dan saran kepada eksekutif terhadap pengelolaan perusahaan berkaitan dengan strategi perusahaan. Pendapat yang sama dikemukakan oleh Ruigroket et al. (2006) bahwa Dewan Komisaris mempunyai peran lainnya yaitu desain dan implementasi strategi serta mendorong perusahaan dengan lingkungan eksternal sehingga dapat meningkatkan kinerja perusahaan, dengan demikian peran Dewan Komisaris sangat strategis dalam pengawasan terhadap pengelola perusahaan sehingga dapat meningkatkan kinerja perusahaan.

Jiraporn, Singh, dan Lee (2009) berpendapat efektifi tas tugas Dewan Komisaris dilakukan bersama dengan komite-komite. Hal tersebut dikarenakan komite-komite memiliki peran dalam pengawasan sehingga dapat berpengaruh terhadap kinerja perusahaan (Vance, 1983) dan dapat mengurangi agency problem (Davidson, Pilger, dan Szakmary, 1998). Keberadaan Komite Risiko juga sangat diperlukan untuk melindungi kepentingan pemegang saham, hal ini dipertegas oleh Harrisson (1987) bahwa Komite Risiko merupakan mekanisme internal corporate governance yang melindungi kepentingan pemegang saham.

(Chiang, 2005; Sonnenfeld, 2002). Sementara itu pendapat Wan dan Ong (2005) bahwa kinerja Dewan Komisaris memiliki hubungan langsung dengan kinerja perusahaan. Sedangkan peran struktur komite berpengaruh terhadap kinerja perusahaan dibuktikan oleh Chiang (2005) dan Davidson et al., (2004).

Dalam struktur governance komite pemantau risiko merupakan komite yang dibentuk dalam rangka membantu Dewan Komisaris untuk melakukan pengawasan atas kegiatan perusahaan. Menurut Munoz (2005) peran komite-komite dalam corporate governanceditentukan oleh komite yang independen dan komite yang memiliki keahlian spesifi kasi. Peran Komite tersebut diharapkan dapat memberikan saran kepada Dewan Komisaris yang pada akhirnya dapat meningkatkan kinerja perusahaan.

2.8. Prior Research Review dan Pengembangan Hipotesis

Penelitian yang dilakukan dengan perspektif diversitas pada pengambilan keputusan kelompok menyatakan bahwa team dengan tingkat okupasi (pekerjaan) yang berbeda-beda lebih efektif dalam memecahkan masalah dan melaksanakan peruabahn daripada pada team yang sifatnya homogen (Bantel dan Jackson, 1989). Beberapa penelitian tentang pelibatan perempuan dalam perusahaan telah dilakukan di Negara maju dan di Indonesia. Hasil penelitian menunjukkan adanya inkonsistensi hasil.

Keterkaitan gender diversity dan kinerja perusahaan menurut Credit Suisse (2012) adalah: (1) menunjukkan signal perusahaan yang lebih baik, (2) usaha yang lebih besar diantara perusahaan, (3) keahlian kepemimpinan yang beraneka ragam, (4) akses yang lebih luas pada bakat-bakat yang ada, (5) refl eksi yang lebih baik pada pengambilan keputusan konsumen (6) meningkatkan pelaksanaan corporate governance, dan (7) penghindaran pada risiko.

Beberapa hasil penelitian manajemen menunjukkan bahwa diversitas team yang dikaitkan dengan personalitas dapat memperbaiki perspektif dan kemampuan kognitif (Hambrick et al., 1996). Hasil penelitian menunjukkan pula bahwa diversitas demografi meningkatkan jaringan, sumber daya, kreativitas, dan inovasi (Di Tomaso, 2007).

periode 2006 – 2008. Jumlah sampel penelitian adalah 166 perusahaan. Hasil penelitiannya menunjukkan bahwa proporsi gender, latar belakang pendidikan, kebangsaan, dan umur tidak berpengaruh terhadap kinerja pasar perusahaan. Variabel size dan industri berpengaruh terhadap kinerja pasar perusahaan.

Brammer, Millington, dan Pavelin (2007) menganalisis diversitas gender dengan sampel perusahaan di UK dan menyimpulkan bahwa board diversity dipengaruhi oleh lingkungan eksternal bisnis perusahaan. Brammer et al. (2007) menemukan cross section variation pada diversitas gender diantara berbagai industri.

Carter et al. (2003) menguji pengaruh proporsi wanita dan etnis terhadap kinerja perusahaan. Mereka menemukan pengaruh positif board diversity terhadap kinerja perusahaan. Carter et al. (2003) melakukan penelitian pada perusahaan di US. Sampel penelitian yang digunakan adalah 638 perusahaan yang diambil dari Fortune 1000 pada periode 1997 dengan menggunakan persamaan simultan. Carter et al. (2010) mengulang kembali penelitiannya dengan menggunakan sampel 641 dari Fortune 500 pada periode penelitian 1998-2002. Hasil penelitiannya menunjukkan bahwa proporsi wanita sebagai CEO berpengaruh positif terhadap kinerja perusahaan yang diukur dengan ROA dan tidak berpengaruh ketika kinerja perusahaan yang digunakan adalah Tobin’s Q.

perusahaan dengan periode penelitian 1993-1998. Penelitian dilakukan dengan sampel 127 perusahaan besar di US. Hasil penelitiannya menunjukkan bahwa board diversity berpengaruh positif terhadap kinerja keuangan perusahaan. Ukuran kinerja perusahaan yang digunakan adalah ROI dan ROA.

Farrel dan Hersch (2005) menguji pengaruh representasi wanita pada board dengan sampel perusahaan yang terdaftar di Fortune 500. Mereka menunjukkan bahwa 87% perusahaan yang menjadi sampel memiliki setidaknya satu orang wanita sebagai anggota board of

director pada tahun 1999 dan 53% pada tahun 1990.

Mereka membuktikan bahwa gender mempengaruhi pilihan anggota board of director. Selanjutnya mereka menunjukkan bahwa wanita memberikan kontribusi yang lebih baik pada kinerja perusahaan dan adanya penambahan anggota wanita pada board of director tidak memberikan dampak pada abnormal return ketika hal tersebut diumumkan. Mereka menyimpulkan bahwa rata-rata keberadaan wanita dalam board of director tidak memiliki pengaruh terhadap fi rm value. Mereka menyatakan bahwa perusahaan di US menambahkan anggota wanita dalam board of director karena adanya tekanan dari pemerintah dan masyarakat pada isu board diversity.

wanita sebagai CEO berpengaruh positif terhadap kinerja perusahaan. Kinerja perusahaan yang digunakan adalah gross value added/turnover, profi t on primary operation/ turnover, ordinary result/net asset, net result after tax/net asset. Smith et al (2005) menyebutkan bahwa kualifi kasi wanita sebagai CEO menentukan kinerja perusahaan.

Prihatiningtyas (2012) meneliti tentang peran wanita sebagai CEO terhadap kinerja perusahaan, kinerja ekonomi dan kinerja sosial dengan periode 2005-2008 pada industri keuangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya menunjukkan bahwa adanya peran wanita sebagai CEO perusahaan berpengaruh positif terhadap kinerja perusahaan yang diukur dengan ROA. Ketika ukuran kinerja perusahaan diubah dengan Tobin’s Q maka pengaruh peran wanita sebagai CEO terhadap kinerja perusahaan menjadi negatif.

Penelitian di Belanda yang dilakukan oleh Lukerath-Rovers (2011) menemukan bahwa wanita sebagai direktur memiliki kinerja yang lebih baik yang diukur dengan ROE jika dibandingkan dengan perusahaan yang tidak memiliki wanita sebagai posisi direktur atau komisaris. Hal ini dapat disebabkan oleh adanya board gender diversity yaitu dengan pelibatan wanita sebagai CEO mendorong pada pertimbangan yang lebih baik sehingga keputusan yang diambil juga lebih baik.

Hasil penelitian tersebut didukung oleh Bathula (2008) di New Zealand. Bathula (2008) menyatakan bahwa gender diversity berpengaruh positif signifi kan terhadap kinerja perusahaan. Hal yang sama ditemukan oleh Campbell dan Vera (2009) pada perusahaan di Spanyol. Mereka menyatakan bahwa peran wanita sebagai CEO memberikan efek positif terhadap pasar saham (jangka pendek) dan memberikan efek positif terhadap nilai perusahaan dalam jangka panjang. Berdasarkan hasil penelitian tersebut, hipotesis penelitian ini adalah:

H1: Proporsi wanita sebagai komisaris berpengaruh positif terhadap kinerja perbankan syariah di Indonesia.