10

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pemahaman Tentang Pajak

2.1.1.1 Definisi Pajak

Pajak adalah iuran masyarakat kepada negara sebagai

pembangunan dalam mensejahterakan masyarakat yang bersifat

memaksa dengan peraturan-peraturannya tetapi manfaatnya bagi

masyarakat tidak dapat dinikmati secara langsung. Pajak menurut

Pasal 1 Ayat 1 UU Nomor 6 Tahun 1983 sebagaimana telah

disempurnakan terakhir dengan UU Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata Cara Perpajakan mengartikan

Pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau pun badan yang bersifat memaksa menurut

undang-undang, dengan tidak dapat timbal balik secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Menurut peneliti Salim dan Syafitri (2010), pajak adalah

salah satu penerimaan negara yang berpotensi besar dalam

membiayai pengeluaran serta biaya negara yang dibebankan

kepada masyarakat. Dari beberapa uraian tersebut pengertian

pajak adalah iuran rakyat kepada kas negara berdasarkan

11

undang sehingga dapat dipaksakan dengan tiada mendapat balas

jasa secara langsung.Pajak adalah sumbangan/donasi yang

diberikan kepada negara oleh warga negaranya, yang dipungut

berdasarkan undang-undang perpajakan yang diberlakukan dan

disahkan oleh negara, yang dapat dipaksakan dengan tanpa

kontraprestasi secara langsung yang digunakan untuk

keperluan-keperluan negara untuk mensejahterakan masyarakat.

Penerimaan pajak penghasilan didapat dari pembayaran

pajak di kantor pelayanan pajak yang dibayarkan oleh wajib

pajak sebagai beban tiap periode yang telah ditentukan.

Penerimaan pajak penghasilan banyak terdapat pada pajak

pribadi serta badan, maka dari itu peraturan menyangkut hajat

keduanya harus dipertimbangkan secara matang.

Realisasi penerimaan pajak adalah penerimaan pajak yang

berasal dari Wajib Pajak yang berhasil dihimpun oleh KPP.

Menurut Widjaya (2011), pengukuran keberhasilan penerimaan

pajak dan efektifitas administrasi perpajakan yang lebih akurat

adalah dengan mengukur berapa besarnya jurang kepatuhan (tax

gap), yaitu selisih antara penerimaan yang sesungguhnya dengan

pajak potensial dengan tingkat kepatuhan dari masing-masing

sektor perpajakan. Peningkatan penerimaan pajak merupakan

kenaikan jumlah penerimaan negara yang berasal dari sektor

pajak dengan membandingkan jumlah penerimaan pajak selama

12

dan sebelum reformasi perpajakan 2008 yaitu 1 tahun sebelum

tahun 2008 dan 3 tahun sesudah tahun 2008.

2.1.1.2 Fungsi Pajak

Pajak menurut Pasal 1 Ayat 1 UU Nomor 6 Tahun 1983

sebagaimana telah disempurnakan terakhir dengan UU Nomor 28

Tahun 2007 tentangKetentuan Umum dan Tata Cara Perpajakan

mengartikan pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau pun badan yang bersifat

memaksa menurut undang-undang, dengan tidak dapat timbal

balik secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

Menurut Mardiasmo (2011), fungsi pajak ada 2 (dua),

antara lain:

1. Fungsi Budgetair, pajak sebagai sumber dana untuk

digunakan belanja negara.

2. Fungsi Mengatur (Regulerend), pajak sebagai alat untuk

mengatur dalam bidang social dan ekonomi.

Dalam kaitannya dengan pembangunan dan kesejahteraan,

fungsi pajak menurut Cahya (2013) pajak memiliki fungsi yang

dapat dipakai untuk menunjang tercapainya suatu masyarakat

yang adil dan makmur secara merata, dia juga menegaskan ada 2

(dua) fungsi pajak, yaitu sumber dana dan sebagai alat

13

mengatur.Pajak sendiri mempunyai fungsi sumber pendanaan

negara dan alat untuk mengatur atau melaksanakan kebijakan

ekonomi dan sosial (Azizah, 2012).Dari uraian tersebut dapat

disimpulkan pajak berfungsi untuk pemasukan negara yang

berguna untuk membiayai pengeluaran-pengeluaran negara

dalam upaya mensejahterakan masyarakat.

Pada dasarnya perubahan PPh 21 yang diikuti oleh

meningkatnya PTKP (Pengahasilan Tidak Kena Pajak) ini akan

meringankan wajib pajak pribadi dalam membayar pajak

penghasilan maka secara logika penerimaan di KPP akan

menurun. Perubahan ini dimaksudkan untuk meringankan wajib

pajak orang pribadi dan sebagai fasilitas yang menarik sehingga

diikuti banyaknya wajib pajak orang pribadi dengan suka rela

membayar pajak yang sesuai sehingga akan meningkatkan

penerimaan pajak penghasilan di KPP.

Adanya perubahan peningkatan PTKP (Penghasilan Tidak

Kena Pajak) ini akan mempengaruhi penerimaan di KPP.

Penelitian Erawati (2012) yang berjudul “Analisis Penerimaan Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Wajib

Pajak Besar Setelah Pemberlakuan Kenaikan Penghasilan Tidak

Kena Pajak” menyatakan PTKP mempengaruhi penerimaan

pajak yang pada tahun 2009 meningkat seiring diikuti

peningkatan PTKP Tahun 2008 yang direalisasi pada tahun 2009.

14

PTKP dari UU Nomor 17 Tahun 2000 senilai Rp13.200.000,00

menjadi UU Nomor 36 Tahun 2008 senilai Rp15.840.000,00

selama setahun pada dasarnya akan mempengaruhi penurunan

pada penerimaan pajak penghasilan karena bantuan yang diberi

untuk wajib pajak meningkat.

Pengurangan tarif dimaksudkan untuk mendukung program

Pemerintah dalam pemberdayaan Wajib Pajak badan dalam skala

usaha mikro, kecil dan menengah (UMKM). Ketentuan ini juga

bertujuan untuk mengurangi beban pajak bagi Wajib Pajak badan

tersebut akibat penerapan tarif tunggal sejak tahun 2009.Padahal,

pada tahun sebelumnya, tarif pajak bagi Wajib Pajak UMKM ini

mungkin hanya 10% atau 15% saja (Puspitasari, 2011).

2.1.1.3 Pajak Penghasilan

Penerimaan pajak lebih banyak berasal dari pajak

penghasilan. Pada penelitian Salim dan Safitri (2010) dengan

judul penelitian “Analisis Pengaruh Kenaikan PTKP Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak

Pratama Palembang Ilir Barat” mengemukakan sumber penerimaan pajaknya dalam laporan penerimaan pajak untuk

pajak penghasilan yang tercatat atau terdata pada KPP Pratama

Palembang Ilir Barat adalah pajak penghasilan PPh migas dan

PPh non migas. PPh non migas menyumbangkan penerimaan

15

lebih banyak dari PPh Migas dengan persentasi 90% dari

peneriamaan pajak penghasilan setiap tahunnya. Dibanding juga

penerimaan pajak pertambahan nilai dan lain sebagainya.

Undang-undang Nomor 7 Tahun 1984 tentang pajak

penghasilan (PPh) berlaku sejak 1 Januari 1984. Undang-undang

tentang pajak penghasilan telah mengalami banyak perubahan,

perubahan yag terakhir ialah UU Nomor 36 Tahun 2008.

Undang-undang pajak penghasilan (PPh) mengatur pengenaan

pajak penghasilan terhadap subjek pajak pengenaan dengan

penghasilan yang diterima atau diperoleh dalam tahun

pajak.Subjek dikenakan pajak penghasilan apabila memperoleh

penghasilan.Wajib pajak dikenai pajak atas penghasilan yang

diterima atau diperolehnya selama satu tahun pajak (Mardiasmo,

2011).

Undang-undang PPh menganut asas materiil, artinya

penentuan mengenai pajak yang terutang tidak tergantung kepada

surat ketetapan pajak. Pajak penghasilan adalah salah satu pajak

yang memberi kontribusi terbesar dalam penerimaan pajak

dibanding dengan pajak jenis lainnya.Pajak penghasilan adalah

pajak yang dikenakan atas tambahan kemampuan ekonomis

dalam bentuk apapun, baik diperoleh dari Indonesia maupun luar

negeri, digunakan untuk konsumsi atau menambah kekayaan

wajib pajak (Azizah, 2012).

16

Menurut Erawati (2012) pajak penghasilan adalah pajak

yang dikenakan kepada subjek pajak atas penghasilan yang

diterima ataupun diperolehnya dalam tahun pajak atau dapat pula

dikenakan pajak untuk penghasilan dalam bagian tahun pajak,

apabila kewajiban pajak subjektif dimulai atau berakhir dalam

tahun pajak.

2.1.2 Penghasilan Tidak Kena Pajak (PTKP)

2.1.2.1 Pemahaman tentang Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) sebagaimana

dimaksud dalam pasal 7 UU Nomor 17 Tahun 2000 ialah seorang

pegawai dihitung berdasarkan penghasilan netonya dikurangi

dengan penghasilan tidak kena pajak.PTKP adalah faktor

pengurangan terhadap penghasilan neto orang pribadi atau

perseorangan sebagai wajib pajak dalam negeri dalam

menghitung penghasilan kena pajak yang menjadi objek pajak

penghasilan yang harus dibayar objek pajak di Indonesia (Salim

dan Syafitri, 2010).

Penghasilan Tidak Kena Pajak (PTKP) menurut jurnal

Salim dan Syafitri (2010) adalah faktor pengurangan terhadap

penghasilan neto orang pribadi atau perseorangan sebagai wajib

pajak dalam negeri dalam menghitung penghasilan kena pajak

yang menjadi objek pajak penghasilan yang harus dibayar wajib

17

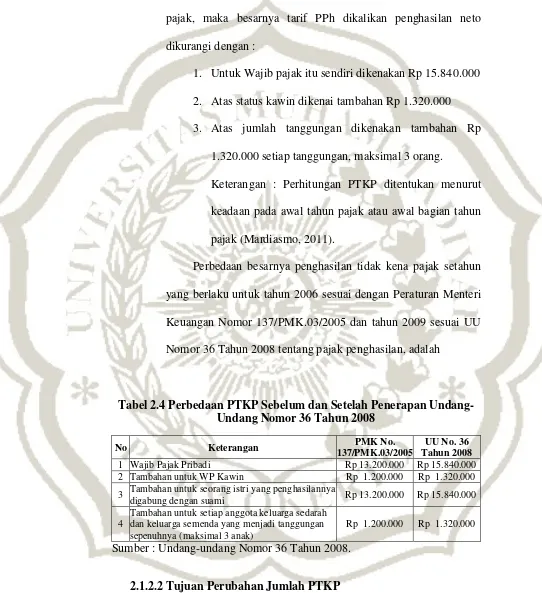

pajak di Indonesia. Untuk mengetahui besarnya penghasilan kena

pajak, maka besarnya tarif PPh dikalikan penghasilan neto

dikurangi dengan :

1. Untuk Wajib pajak itu sendiri dikenakan Rp 15.840.000

2. Atas status kawin dikenai tambahan Rp 1.320.000

3. Atas jumlah tanggungan dikenakan tambahan Rp

1.320.000 setiap tanggungan, maksimal 3 orang.

Keterangan : Perhitungan PTKP ditentukan menurut

keadaan pada awal tahun pajak atau awal bagian tahun

pajak (Mardiasmo, 2011).

Perbedaan besarnya penghasilan tidak kena pajak setahun

yang berlaku untuk tahun 2006 sesuai dengan Peraturan Menteri

Keuangan Nomor 137/PMK.03/2005 dan tahun 2009 sesuai UU

Nomor 36 Tahun 2008 tentang pajak penghasilan, adalah

Tabel 2.4 Perbedaan PTKP Sebelum dan Setelah Penerapan Undang-Undang Nomor 36 Tahun 2008

No Keterangan PMK No.

137/PMK.03/2005

UU No. 36 Tahun 2008

1 Wajib Pajak Pribadi Rp 13.200.000 Rp 15.840.000

2 Tambahan untuk WP Kawin Rp 1.200.000 Rp 1.320.000

3 Tambahan untuk seorang istri yang penghasilannya

digabung dengan suami Rp 13.200.000 Rp 15.840.000

4

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda yang menjadi tanggungan sepenuhnya (maksimal 3 anak)

Rp 1.200.000 Rp 1.320.000

Sumber : Undang-undang Nomor 36 Tahun 2008.

2.1.2.2Tujuan Perubahan Jumlah PTKP

18

Kenaikan PTKP ini menjadi salah satu strategi makro

ekonomi pemerintah untuk menekan tingkat inflasi yang terus

merangkak naik dan untuk memberikan stimulus konsumsi

domestik sehingga dapat meningkatkan pertumbuhan ekonomi.

Kenaikan PTKP dari Rp 15.840.000,- menjadi Rp 24.300.000,-

pertahunnya akan mendorong pertumbuhan ekonomi 2012 yang

sebelumnya pada kuartal I/2012 sebesar 6.3 persen ke level 6.5

persen. Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tebet,

merupakan salah satu dari 13 kantor pajak pratama yang ada di

wilayah Jakarta Selatan, yang melayani 7 kelurahan di wilayah

Tebet, yaitu Kelurahan Tebet Barat, Tebet Timur, Kebon Baru,

Menteng Dalam, Bukit Duri, Manggarai, dan Manggarai Selatan.

Pertumbuhan kelas menengah Indonesia adalah yang

terbesar di dunia setelah China dan India. Menurut Bank Dunia,

kelompok ini adalah mereka yang pengeluaran per kapita US$

2-20 per harinya, maka terdapat sekurang-kurangnya 130 juta

orang. Angka itu 56,5 persen dari total penduduk Indonesia.

Pertumbuhan kelas menengah ini merupakan sasaran empuk para

pembuat produk.Rata-rata mereka adalah orang muda yang

berpenghasilan tinggi (US$3000-US$3500 per tahun) yang

sebagian besar konsumtif.

Kenaikan PTKP ini sepertinya diharapkan untuk

menciptakan multiflyer effect dibidang perpajakan. Semakin

19

banyak orang yang berbelanja akan membuat korporasi penghasil

produk, berlomba-lomba menghasilkan produk barang dan jasa

untuk dikonsumsi. Sehingga omsetnya bertambah demikian juga

dengan labanya yang kemudian nantinya akan dipajaki. Pajak

yang terkumpul dalam pundi-pundi APBN pun akan meningkat

dan harapannya mampu mencapai target sebagaimana yang

dibebankan tersebut.

2.1.3Pajak Penghasilan Orang Pribadi (PPh 21)

Menurut Mardiasmo (2011), PPh 21 adalah pajak berupa gaji,

upah, tunjangan dan pembayaran lain dengan nama dan dalam bentuk

apa pun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan

yang dilakukan oleh orang pribadi. Sedangkan menurut Azizah (2012),

PPh pasal 21 adalah pajak yang dikenakan atas penghasilan yang

diterima dari pemberi kerja. Objek pajak penghasilan, yaitu:

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik

berupa penghasilan yang bersifat teratur maupun tidak teratur;

2. Penghasilan yang diterima atau diperoleh penerima pensiun

secara teratur berupa uang pensiun atau penghasilan sejenisnya;

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara

sekaligus berupa uang pesangon, uang manfaat pensiun,

20

tunjangan hari tua atau jaminan hari tua, dan pembayaran lain

sejenis;

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa

upah harian, upah mingguan, upah satuan, upah borongan, atau

upah yang dibayarkan secara bulanan;

5. Imbalan kepada bukan pegawai, antara lain berupa honorarium,

komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk

apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan

kegiatan yang dilakukan;

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku,

uang representasi, uang rapat, honorarium, hadiah atau

penghargaan dengan nama dan dalam bentuk apapun, dan

imbalan sejenis dengan nama apapun.

Menurut Erawati (2012), PPh Pasal 21 adalah pajak penghasilan

yang dipotong oleh pemberi kerja atau penghasilan yang dibayarkan oleh

wajib pajak orang pribadi dalam negeri sehubungan pekerjaan atau

jabatan jasa dan kegiatan yang dilakukan berdasarkan pasal 21 UU

Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah

beberapa kali diubah dengan aturan terakhir UU Nomor 36 Tahun 2008,

termasuk Pajak Penghasilan Pasal 21 yang bersifat final dan setoran

akhir tahun. Wajib pajak PPh 21, antara lain:

1.Pegawai;

21

2.Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya;

3.Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan jasa atau kegiatan;

4.Peserta kegiatan yang memperoleh penghasilan sehubungan

dengan keikutsertaannya dalam kegiatan.

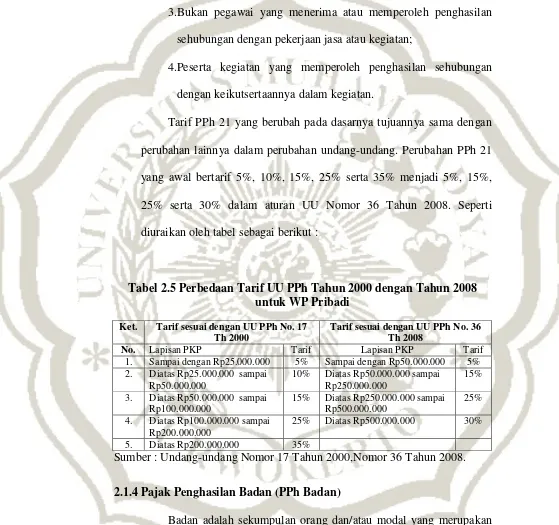

Tarif PPh 21 yang berubah pada dasarnya tujuannya sama dengan

perubahan lainnya dalam perubahan undang-undang. Perubahan PPh 21

yang awal bertarif 5%, 10%, 15%, 25% serta 35% menjadi 5%, 15%,

25% serta 30% dalam aturan UU Nomor 36 Tahun 2008. Seperti

diuraikan oleh tabel sebagai berikut :

Tabel 2.5 Perbedaan Tarif UU PPh Tahun 2000 dengan Tahun 2008 untuk WP Pribadi

Sumber : Undang-undang Nomor 17 Tahun 2000,Nomor 36 Tahun 2008.

2.1.4Pajak Penghasilan Badan (PPh Badan)

Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan

Ket. Tarif sesuai dengan UU PPh No. 17

Th 2000

Tarif sesuai dengan UU PPh No. 36 Th 2008

No. Lapisan PKP Tarif Lapisan PKP Tarif

1. Sampai dengan Rp25.000.000 5% Sampai dengan Rp50.000.000 5%

2. Diatas Rp25.000.000 sampai Rp50.000.000

10% Diatas Rp50.000.000 sampai Rp250.000.000

15%

3. Diatas Rp50.000.000 sampai Rp100.000.000

15% Diatas Rp250.000.000 sampai Rp500.000.000

25%

4. Diatas Rp100.000.000 sampai Rp200.000.000

25% Diatas Rp500.000.000 30%

5. Diatas Rp200.000.000 35%

22

lainnya, Badan Usaha Milik Negara atau Badan Usaha Milik Daerah

dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana

pensiun, persekutuan, perkumpulan, yayasan, organisasi massa,

organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk

badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha

tetap. Menurut Aisyah (2013), Pengusaha Kena Pajak adalah pengusaha

yang melakukan penyerahan barang kena pajak dan/atau jasa kena pajak

yang dikenai pajak berdasarkan undang-undang pajak pertambahan nilai

1984 dan perubahannya (UU Nomor 42 Tahun 2009 berlaku April

2010).

Pada perubahan tarif PPh Badan dengan UU Nomor 36 Tahun

2008 yang menjadi tarif tunggal 28% dari tarif progresif 10%, 15%, serta

25%. Tarif tunggal 28% ini berlaku di tahun 2009, serta 25% untuk

tahun 2010 dan seterusnya. Undang-undang Nomor 36 Tahun 2008 ini

juga memberikan fasilitas sebagaimana diatur dalam Pasal 17 ayat (1)

huruf b dan Pasal 17 ayat (2b) berupa pengurangan tarif sebesar 50%

dari tarif normal.

Menurut Pasal 31E ayat (1) UU Nomor 36 Tahun 2008

menyatakan bahwa Wajib Pajak badan dalam negeri dengan peredaran

bruto sampai dengan Rp 50 Milyar. Bagi wajib pajak tersebut diberikan

fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana

dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) dan sebaliknya.

Pasal 31E ayat (1), penerapan pengurangan tarif sebesar 50% inipun

23

dibatasi yaitu hanya atas Penghasilan Kena Pajak dari bagian peredaran

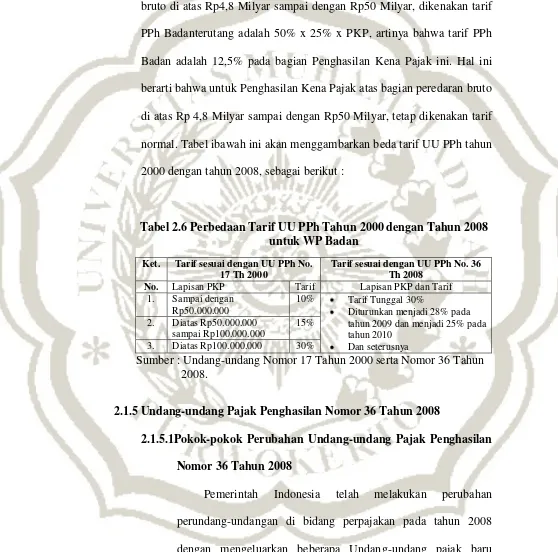

bruto sampai dengan Rp 4,8 Milyar. Bagi wajib pajak dengan peredaran

bruto di atas Rp4,8 Milyar sampai dengan Rp50 Milyar, dikenakan tarif

PPh Badanterutang adalah 50% x 25% x PKP, artinya bahwa tarif PPh

Badan adalah 12,5% pada bagian Penghasilan Kena Pajak ini. Hal ini

berarti bahwa untuk Penghasilan Kena Pajak atas bagian peredaran bruto

di atas Rp 4,8 Milyar sampai dengan Rp50 Milyar, tetap dikenakan tarif

normal. Tabel ibawah ini akan menggambarkan beda tarif UU PPh tahun

2000 dengan tahun 2008, sebagai berikut :

Tabel 2.6 Perbedaan Tarif UU PPh Tahun 2000 dengan Tahun 2008 untuk WP Badan

Ket. Tarif sesuai dengan UU PPh No.

17 Th 2000

Tarif sesuai dengan UU PPh No. 36 Th 2008

No. Lapisan PKP Tarif Lapisan PKP dan Tarif

1. Sampai dengan Rp50.000.000

10% Tarif Tunggal 30%

Diturunkan menjadi 28% pada tahun 2009 dan menjadi 25% pada tahun 2010

Dan seterusnya 2. Diatas Rp50.000.000

sampai Rp100.000.000

15%

3. Diatas Rp100.000.000 30%

Sumber : Undang-undang Nomor 17 Tahun 2000 serta Nomor 36 Tahun 2008.

2.1.5 Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008

2.1.5.1Pokok-pokok Perubahan Undang-undang Pajak Penghasilan

Nomor 36 Tahun 2008

Pemerintah Indonesia telah melakukan perubahan

perundang-undangan di bidang perpajakan pada tahun 2008

dengan mengeluarkan beberapa Undang-undang pajak baru

mulai 1 Januari 2009, berlaku dua undang-undang pajak yang

24

baru antaralain, yaitu: UU No 28/2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan, serta UU No 36/2008 tentang Pajak

Penghasilan. Perubahan Pajak 2008 yaitu dengan mengenakan

tarif berbeda pada wajib pajak pribadi dan wajib pajak badan.

Perubahan pajak yang dimulai dari tahun 1983, dalam UU

Nomor 7 Tahun 1983 diikuti dengan empat kali perubahan,

perubahan pertama UU Nomor 7 Tahun 1991, perubahan kedua

UU Nomor 10 Tahun 1994, perubahan ketiga UU Nomor 17

Tahun 2000 serta yang trakhir UU Nomor 36 Tahun 2008. Pokok

perubahan UU Nomor 36 Tahun 2008, antara lain :

1.Adanya penegasan terhadap Objek Pajak (Pasal 4 Ayat

1). Surplus Bank Indonesia adalah Objek Pajak.

2.Adanya perluasan terhadap Objek PPh Final (Pasal 4

Ayat 2):

1) Transaksi Derivatif yang diperdagangan di Bursa.

2) Transaksi penjualan saham atau pengalihan modal

saham pada pasangannya yang diterima oleh

perusahaan modal ventura.

3) Usaha jasa kontruksi.

4) Usaha jasa estate.

3.Adanya penegasan terhadap Non Objek PPh (Pasal 4

Ayat 3):

25

1) Deviden yang diterima koperasi tidak dibatasi pada

persentasi kepemilikan saham.

2) Bagian laba yang diterima pemegang unit penyertaan

kontrak investasi kolektif.

3) Beasiswa yang memenuhi syarat tertentu.

4) Sisa Lebih yang diterima Nirlaba dibidang pendidikan

atau penelitian dan pengembangan (Litbang).

5) Bantuan atau santunan yang dibayarkan Badan

Penyelenggara Jaminan Sosial kepada Wajib Pajak

Tertentu.

4.Penghapusan Non Objek Pajak PPh (Pasal 4 Ayat 3 Huruf

J).Bunga Obligasi yang diterima atau diperoleh

perusahaan resakdana sejak awal pendirian adalah Objek

Pajak.

5.Adanya penambahan yang diperbolehkan oleh pajak

sebagai biaya untuk mendapatkan, menagih serta

mendapatkan pada pasal 6 Ayat 1 UU Nomor 36 tahun

2008:

1) Biaya sumbangan bencana nasional

2) Sumbangan penelitian dan pengembangan (Litbang)

yang dilakukan di Indonesia.

3) Biaya pembangunan infrastruktur sosial.

26

4) Sumbangan fasilitas pendidikan dan sumbangan

pembinaan olahraga.

6.Adanya penambahan yang diperbolehkan oleh pajak

sebagai biaya untuk mendapatkan serta menagih sesuai

pada pasal 9 Ayat 1 UU Nomor 36 tahun 2008:

1) Cadangan piutang yang tak tertagih untuk badan usaha

yang menyalurkan kredit.

2) Perusahaan pembiayaan konsumen dan anjak piutang.

3) Cadangan bantuan sosial yang dibentuk oleh badan

penyelenggara jaminan sosial.

4) Cadangan penjamin untuk Lembaga Penjamin

Simpanan (LPS).

5) Cadangan biaya penambahan kembali untuk usaha

kehutanan.

6) Cadangan biaya penutupan dan pemeliharaan tempat

pembuangan limbah industri untuk pengolahan limbah

industri.

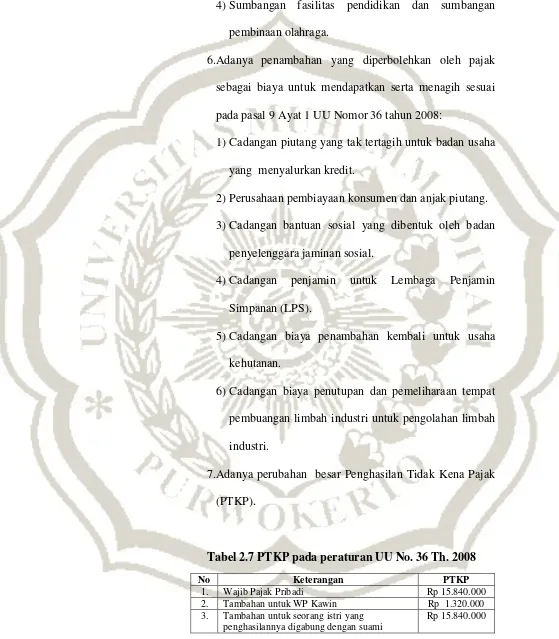

7.Adanya perubahan besar Penghasilan Tidak Kena Pajak

(PTKP).

Tabel 2.7 PTKP pada peraturan UU No. 36 Th. 2008

No Keterangan PTKP

1. Wajib Pajak Pribadi Rp 15.840.000

2. Tambahan untuk WP Kawin Rp 1.320.000

3. Tambahan untuk seorang istri yang penghasilannya digabung dengan suami

Rp 15.840.000

27

Lanjutan dari Tabel 2.7,

4. Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda yang menjadi tanggungan sepenuhnya (maksimal 3 anak)

Rp 1.320.000

Sumber : Undang-undang Nomor 36 Tahun 2008.

8.Adanya penjelasan mengenai pemisahan pengenaan pajak

suami istri (Pasal 8 Ayat 2 Huruf C). Apabila dikehendaki

oleh istri, maka istri dapat memilih menjalankan hak dan

kewaiban perpajakannya sendiri.

9.Norma penghitungan penghasilan neto (Pasal 14). Batas

peredaran usaha dalam setahun untuk dapat menggunakan

norma penghitungan penghasilan orang pribadi dengan

neto penghasilan wajib pajak Rp 4,8 M.

10.Tarif Wajib Pajak Orang Pribadi.

Tabel 2.8 Tarif PPh Pribadi pada peraturan UU No 36 Th 2008

Ket. Tarif sesuai dengan UU PPh No. 36 Th 2008

No. Lapisan PKP Tarif

1. Sampai dengan Rp50.000.000 5%

2. Diatas Rp50.000.000 sampai Rp250.000.000 15% 3. Diatas Rp250.000.000 sampai Rp500.000.000 25%

4. Diatas Rp500.000.000 30%

Sumber : Undang-undang Nomor 36 Tahun 2008.

11.Tarif Wajib Pajak Badan.

1)Tarif Tunggal 30%.

2)Diturunkan menjadi 28% pada tahun 2009 dan

menjadi 25% pada tahun 2010.

28

3)Dan WP masuk bursa tarif 5%.

12.Adanya penjelasan tentang perbedaan tarif pemotongan

atau pemungutan untuk wajib pajak yang tidak

memiliki NPWP dibandingkan dengan Wajib Pajak

yang memiliki NPWP.

1)Untuk PPh 21 tanpa NPWP tarif 20% lebih tinggi.

2)Untuk PPh 22 tanpa NPWP tarif 100% lebih tinggi.

3)Untuk PPh 23 tanpa NPWP tarif 100% lebih tinggi.

13.Mengenai Deviden yang diterima Orang Pribadi. Tarif

untuk penerimaan Deviden bagi Wajib Pajak Orang

Pribadi setinggi-tingginya 10%.

14.Adanya objek tambahan pemungutan PPh 22.

Pemungutan PPh oleh Wajib Pajak tertentu dari

pembelian atas barang yang tergolong sangat mewah.

15.Adanya perubahan PPh 23 Ayat 1 Huruf c. Penghasilan

yang untuk dibayarkan dalam bentuk apapun atau

disediakan untuk dibayarkan atau jatuh tempo

pembayaran oleh badan pemerintah, subjek pajak dalam

negeri, penyelenggara kegiatan, bentuk usaha tetap, atau

perwakilan perusahaan lainnya kepada wajib pajak

dalam negeri atau bentuk usaha tetap, dipotong pajak

oleh pihak yang wajib membayarkan sebesar 2% dari

jumlah bruto atas sewa dan penghasilan lain sehubungan

29

dengan harta lain, kecuali sewa dan penghasilan lain

sehubungan dengan penggunaan harta yang telah

dikenakan pajak penghasilan pasal 4 ayat 2 (PPh Final)

yaitu sehubungan dengan jasa teknik, jasa manajemen,

jasa kontruksi, jasa konsultan dan jasa selain jasa yang

telah dipotong pajak penghasilan yang dimaksudkan

pajak Pasal 21.

16.Fiskal Luar Negeri (PPh Pasal 25 Ayat 8). Bagi Wajib

Pajak Orang Pribadi yang memiliki NPWP tidak perlu

membayar fiskal luar negeri. Sedangkan Wajib Pajak

Orang Pribadi yang tidak memiliki NPWP yang telah

berumur dan bertolak ke luar negeri harus membayar

fiskal luar negeri yang telah ditetapkan oleh pemerintah.

17.Usah Mikro, Kecil, dan Menengah (Pasal 31E).

Menurut Pasal 31E ayat (1) Undang-undang Nomor 36

Tahun 2008 menyatakan bahwa Wajib Pajak badan

dalam negeri dengan peredaran bruto sampai dengan Rp

50 Milyar. Bagi wajib pajak tersebut diberikan fasilitas

berupa pengurangan tarif sebesar 50% dari tarif

sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b

dan ayat (2a) dan sebaliknya. Pasal 31E ayat (1),

penerapan pengurangan tarif sebesar 50% inipun dibatasi

yaitu hanya atas Penghasilan Kena Pajak dari bagian

30

peredaran bruto sampai dengan Rp 4,8 Milyar. Bagi

wajib pajak dengan peredaran bruto di atas Rp4,8 Milyar

sampai dengan Rp50 Milyar, dikenakan tarif PPh

Badanterutang adalah 50% x 25% x PKP, artinya bahwa

tarif PPh Badan adalah 12,5% pada bagian Penghasilan

Kena Pajak ini. Hal ini berarti bahwa untuk Penghasilan

Kena Pajak atas bagian peredaran bruto di atas Rp 4,8

Milyar sampai dengan Rp50 Milyar, tetap dikenakan

tarif normal.

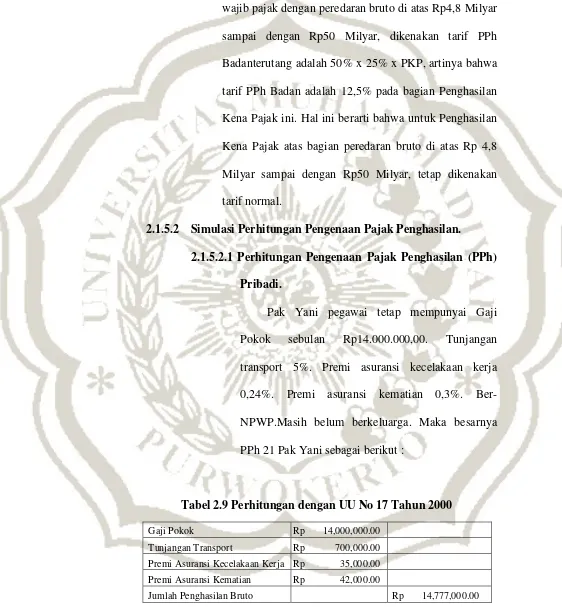

2.1.5.2 Simulasi Perhitungan Pengenaan Pajak Penghasilan.

2.1.5.2.1 Perhitungan Pengenaan Pajak Penghasilan (PPh)

Pribadi.

Pak Yani pegawai tetap mempunyai Gaji

Pokok sebulan Rp14.000.000,00. Tunjangan

transport 5%. Premi asuransi kecelakaan kerja

0,24%. Premi asuransi kematian 0,3%.

Ber-NPWP.Masih belum berkeluarga. Maka besarnya

PPh 21 Pak Yani sebagai berikut :

Tabel 2.9 Perhitungan dengan UU No 17 Tahun 2000

Gaji Pokok Rp 14,000,000.00

Tunjangan Transport Rp 700,000.00

Premi Asuransi Kecelakaan Kerja Rp 35,000.00

Premi Asuransi Kematian Rp 42,000.00

Jumlah Penghasilan Bruto Rp 14,777,000.00

31

Lanjutan dari Tabel 2.9,

Pengurang:

Iuran Pensiun (Rp 738,850.00)

Biaya Jabatan yang

diperkenankan (Rp 500,000.00)

Iuran Pensiun (Rp 560,000.00)

Iuran JHT (Rp 280,000.00 )

Jumlah Pengurang : (Rp 2,078,850.00)

Jumlah Penghasilan Neto Sebulan Rp 12,698,150.00

Jumlah Penghasilan Neto Setahun Rp 152,377,800.00

PTKP :

Diri WP Sendiri (Rp 13,200,000.00)

Penghasilan Kena Pajak Rp 139,177,800.00

PPh 21 Terutang :

5% x Rp25.000.000 Rp 1,250,000.00

Iuran Pensiun (Rp 738,850.00)

Biaya Jabatan yang

diperkenankan (Rp 500,000.00)

Iuran Pensiun (Rp 560,000.00)

Iuran JHT (Rp 280,000.00 )

Jumlah Pengurang : (Rp 2,078,850.00)

Jumlah Penghasilan Neto Sebulan Rp 12,698,150.00

Jumlah Penghasilan Neto Setahun Rp 152,377,800.00

PTKP :

Diri WP Sendiri (Rp 13,200,000.00)

Penghasilan Kena Pajak Rp 139,177,800.00

PPh 21 Terutang :

5% x Rp25.000.000 Rp 1,250,000.00

10% x Rp25.000.000 Rp 2,500,000.00

15% x Rp50.000.000 Rp 7,500,000.00

25% x Rp39.177.800 Rp 9,794,450.00

PPh 21 Terutang Pertahun Rp 21,044,450.00

PPh 21 Terutang Perbulan Rp 1,730,704.17

Sumber : Data yang diolah secara manual sebagai simulasi.

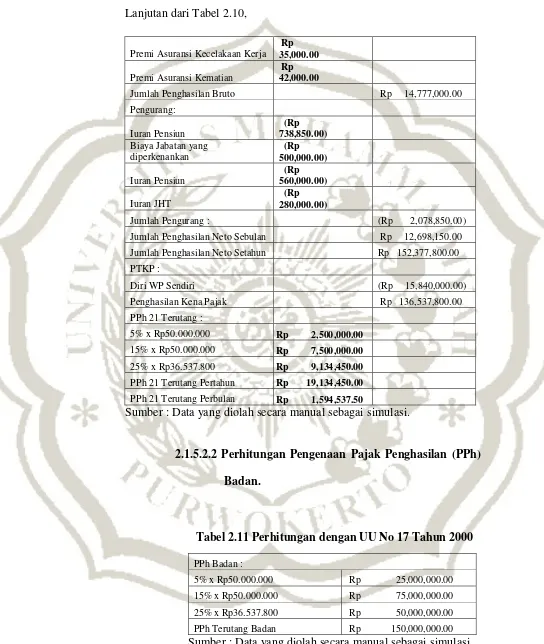

Tabel2.10 Perhitungan dengan UU No 36 Tahun 2008

Gaji Pokok Rp 14,000,000.00

Tunjangan Transport Rp 700,000.00

32

Lanjutan dari Tabel 2.10,

Premi Asuransi Kecelakaan Kerja

Rp 35,000.00

Premi Asuransi Kematian

Rp 42,000.00

Jumlah Penghasilan Bruto Rp 14,777,000.00

Pengurang:

Iuran Pensiun

(Rp 738,850.00) Biaya Jabatan yang

diperkenankan (Rp 500,000.00) Iuran Pensiun (Rp 560,000.00) Iuran JHT (Rp 280,000.00)

Jumlah Pengurang : (Rp 2,078,850.00)

Jumlah Penghasilan Neto Sebulan Rp 12,698,150.00

Jumlah Penghasilan Neto Setahun Rp 152,377,800.00

PTKP :

Diri WP Sendiri (Rp 15,840,000.00)

Penghasilan Kena Pajak Rp 136,537,800.00

PPh 21 Terutang :

5% x Rp50.000.000 Rp 2,500,000.00

15% x Rp50.000.000 Rp 7,500,000.00

25% x Rp36.537.800 Rp 9,134,450.00

PPh 21 Terutang Pertahun Rp 19,134,450.00

PPh 21 Terutang Perbulan Rp 1,594,537.50

Sumber : Data yang diolah secara manual sebagai simulasi.

2.1.5.2.2 Perhitungan Pengenaan Pajak Penghasilan (PPh)

Badan.

Tabel 2.11 Perhitungan dengan UU No 17 Tahun 2000

PPh Badan :

5% x Rp50.000.000 Rp 25,000,000.00

15% x Rp50.000.000 Rp 75,000,000.00

25% x Rp36.537.800 Rp 50,000,000.00

PPh Terutang Badan Rp 150,000,000.00

Sumber : Data yang diolah secara manual sebagai simulasi.

33

Tabel 2.12 Perhitungan dengan UU No 36 Tahun 2008

PPh Badan untuk tahun 2009:

28% x Rp500.000.000 Rp 140,000,000.00

PPh Badan untuk tahun 2010:

25% x Rp500.000.000 Rp 125,000,000.00 Sumber : Data yang diolah secara manual sebagai simulasi.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang serupa dengan penelitian ini yaitu Analisis

Pengaruh UU Nomor 36 Tahun 2008 Terhadap Penerimaan Pajak Penghasilan

Di Kantor Pelayanan Pajak, serupa dengan penelitian Azizah (2012) yang

berjudul “Analisis Pengaruh Perubahan Tarif PPh Orang Pribadi Terhadap

Tingkat Pertumbuhan Wajib Pajak Dan Penerimaan Pajak Penghasilan Di

Kota/Kabupaten Malang” dengan variabel Tarif PPh Orang Pribadi (x),

Tingkat Pertumbuhan Wajib Pajak (y1), Penerimaan Pajak Penghasilan (y2),

menggunakan metode penelitian diskritif kuantitatif menyimpulkan dari hasil

risetnya bahwa hasilnya yang signifikan, penerimaan pajak penghasilan

meningkat setiap tahunnya dan tahun terbesar penerimaan meningkat pada

tahun 2009 setelah adanya perubahan UU Nomor 36 Tahun 2008 tersebut.

Hasil yang sama dengan penelitian Azizah antara lain Wijdaya (2011), Salim

dan Syafitri (2010) serta Farnika (2012) yang menyebutkan penerimaan

meningkat pada tahun 2009 yang paling besar sesudah adanya perubahan UU

Nomor 36 Tahun 2008. Penelitian Puspitasari (2011), menyebutkan

peningkatan penerimaan pajak penghasilan terjadi di tahun 2008, serta adanya

34

peningkatan yang signifikan sesudah dan sebelum penerapan UU Nomor 36

Tahun 2008. Pada penelitian yang dilakukan Mariwan dan Arifin (2005)

menyatakan perubahan UU Nomor 36 Tahun 2008 mempengaruhi secara

signifikan terhadap penerimaan pajak penghasilan. Sedangkan penelitian

Ramli (2006) yang menganalisis perubahan PTKP akibat kebijakan pada

peraturan perundang-undangan Tahun 2000 menyatakan penerimaan pajak

menurun signifikan sebesar 38,39%.

Aisyah (2013) menyimpulkan dari penelitiannya bahwa jumlah wajib

pajak badan tidak mempengaruhi secara signifikan dibanding dengan wajib

pajak efektif pribadi yang mempengaruhi perubahan penerimaan pajak

penghasilan.Sedangkan penelitian Widyatmini dan Putra (2009) menyatakan

perubahan tarif pajak badan mempengaruhi PPh Badan secara signifikan

mengalami peningkatan. Pada penelitian Cahya (2013) menyatakan berbagai

faktor yang mempengaruhi wajib pajak orang pribadi di kota Bandung, dari

penelitianya menyimpulkan seperti tingkat kepatuhan wajib pajak, dan tingkat

pencaharian mempengaruhi penerimaan pajak penghasilan secara signifikan,

walau persentasinya kecil hanya 30%.

2.3Kerangka Pemikiran

Pajak Penghasilan Orang Pribadi (PPh 21) adalah pajak berupa gaji,

upah, honorium, tunjangan dan pembayaran lain dengan nama dan dalam

bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan

yang dilakukan oleh orang pribadi. Menurut Azizah (2012) Pajak penghasilan

35

PPh pasal 21 adalah pajak yang dikenakan atas penghasilan yang diterima dari

pemberi kerja. Perubahan tarif UU dalam peraturan UU Nomor 36 Tahun

2008 mempengaruhi dalam penerimaan pajak penghasilan dan

mengemukakan hasil yang signifikan terhadap penerimaan pajak penghasilan

orang pribadi. Penelitian Widjaya (2011) ini serta didukung oleh peneliti

lainnya yang menyebutkan tarif pajak penghasilan orang pribadi

mempengaruhi penerimaan pajak penghasilan. Seperti Penelitian Puspitasari

(2011), menyebutkan peningkatan penerimaan pajak penghasilan terjadi di

tahun 2008, serta adanya peningkatan yang signifikan sesudah dan sebelum

penerapan UU Nomor 36 Tahun 2008.

Penghasilan Tidak Kena Pajak (PTKP) adalah faktor pengurang dalam

perhitungan PPh 21. Penghasilan Tidak Kena Pajak (PTKP) menurut

penelitian Salim dan Syafitri (2010) adalah faktor pengurangan terhadap

penghasilan neto orang pribadi atau perseorangan sebagai wajib pajak dalam

negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak

penghasilan yang harus dibayar wajib pajak di Indonesia. Penelitian Ramli

(2006) yang menganalisis perubahan PTKP akibat kebijakan pada peraturan

perundang-undangan Tahun 2000 menyatakan penerimaan pajak menurun

signifikan sebesar 38,39%. Penelitian terhadap pengaruh perubahan PTKP

terhadap penerimaan berpengaruhi signifikan yang dilakukan oleh Salim dan

Syafitri (2010) serta Farnika (2012).

Pajak Penghasilan Badan adalah pajak yang dikenakan terhadap badan

yang sesuai dengan peraturan perpajakan. Menurut Aisyah (2013), Pengusaha

36

Kena Pajak adalah pengusaha yang melakukan penyerahan barang kena pajak

dan/atau jasa kena pajak yang dikenai pajak berdasarkan undang-undang pajak

pertambahan nilai 1984 dan perubahannya (UU Nomor 42 Tahun 2009

berlaku April 2010). Sedangkan penelitian Widyatmini dan Putra (2009)

menyatakan perubahan tarif pajak badan mempengaruhi PPh Badan secara

signifikan mengalami peningkatan. Dari penelitian yang serupa, penelitian

Mariwan dan Arifin (2005) menyatakan perubahan UU Nomor 36 Tahun 2008

mempengaruhi secara signifikan terhadap penerimaan pajak penghasilan,

khususnya pada perubahan tarif Pajak Badan.