7 A. Kajian Pustaka

Beberapa studi literatur dan teori mengenai akuntansi aktiva tetap dan akuntansi leasing yang berkaitan dengan penelitian diuraikan sebagai berikut:

1. Aktiva Tetap

Achmad Tjahjono dan Sulastiningsih (2009:112) mengemukakan bahwa

“setiap perusahaan dalam kegiatan operasinya pasti menggunakan aktiva yang dapat dipakai dalam jangka waktu panjang yang biasanya mengacu pada jangka waktu lamanya aktiva dipakai perusahaan lebih dari satu tahun dan juga aktiva dilihat melalui fisik yang mempunyai bentuk yang sering disebut dengan Aktiva Tetap Berwujud (Tangible Asset) atau aktiva yang tidak mempunyai wujud secara fisik sering disebut Aktiva Tak Berwujud (Intangible Asset).”

Aktiva tetap berwujud diatur dalam PSAK 16 Aktiva Tetap dan Aktiva Lain-lain.

a. Pengertian Aktiva tetap

Para ahli akuntansi banyak memberikan pengertian aktiva tetap yang berbeda-beda, tetapi inti dan tujuannya adalah sama. Ada bermacam-macam pengertian tentang Aktiva Tetap yang dikemukakan oleh beberapa para ahli akuntansi diantaranya sebagai

berikut:

1) Menurut Zaki Baridwan (2004:271)

“Aktiva tetap berwujud adalah aktiva-aktiva yang berwujud yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan yang normal. Istilah relatif permanen menunjukkan sifat di mana aktiva yang bersangkutan dapat digunakan dalam jangka waktu yang relatif cukup lama.”

2) Menurut Achmad Tjahjono dan Sulastiningsih (2009:112) “Aktiva tetap adalah aktiva berwujud yang diperoleh dalam keadaan siap dipakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.”

3) Menurut Soemarsono S.R (2005:20)

“Aktiva tetap adalah aktiva berwujud (tangible fixed assets) yang: (1) masa manfaatnya lebih dari satu tahun; (2) digunakan dalam kegiatan perusahaan; (3) dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan serta; pemakaian minimal untuk membedakan aktiva tetap dengan aktiva lainya.” Selain pengertian aktiva tetap yang telah dikemukakan oleh para ahli, terdapat pengertian yang dikemukanan menurut Ikatan Akuntan Indonesia yang dituangkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 16 Revisi 2011 bahwa aktiva tetap atau disebutkan dengan nama lain

“Aktiva tetap adalah aktiva berwujud yang:

1) dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

2) diharapkan untuk digunakan selama lebih dari satu periode” Sehingga sintesa untuk seluruh kutipan yang telah ditulisakan di atas lebih mengacu kepada PSAK 16 Revisi 2011 dimana PSAK juga

menjadi dasar yang dilegalkan di Indonesia sebagai acuan dalam akuntansi.

b. Karakteristik Aktiva Tetap

Seperti yang dikemukakan oleh Efraim Ferdinan Giri (2012:217) bahwa akuntansi aktiva tetap diatur dalam PSAK No. 16 (Revisi 2008) memiliki karakteristik sebagai berikut:

1) Memiliki wujud fisik

2) Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak dimaksudkan untuk dijual.

3) Memberikan manfaat ekonomi untuk perioda jangka panjang, dan merupakan subjek depresiasi.

Karakteristik di atas memberikan batasan tentang sesuatu yang akan diklasifikasikan sebagai aktiva. Suatu item diakui sebagai aktiva tetap hanya jika item tersebut sangat mungkin menciptakan aliran manfaat ekonomi pada masa depan dan kos/biayanya dapat diukur secara andal.

c. Prinsip Penilaian Aktiva Tetap

Di dalam buku yang dituliskan oleh Zaki Baridwan (2004:273) juga menjelaskan dalam hubungannya dengan penilaian aktiva tetap berwujud, PSAK No. 16 menyatakan: “Suatu benda berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aktiva dan

dikelompokkan sebagai aktiva tetap, pada awalnya harus diukur berdasarkan biaya perolehan.”

Zaki Baridwan (2004:273) juga menyatakan yang dimaksud dengan

“biaya (harga) perolehan aktiva tetap adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang diberikan untuk memperoleh suatu aktiva pada saat perolehan atau konstruksi sampai dengan aktiva tersebut dalam kondisi dan tempat yang siap untuk digunakan.”

Sesudah aktiva tetap itu diperoleh dan dalam masa penggunaan maka aktiva yang umurnya tidak terbatas seperti tanah, dilaporkan dalam neraca sebesar harga perolehannya. Sedang untuk aktiva yang umurnya terbatas dicantumkan dalam neraca sebesar harga perolehannya dikurangi dengan akumulasi depresiasi/deplesi. Harga perolehan dikurangi akumulasi depresiasi/deplesi disebut nilai buku.

Penyimpangan dari prinsip di atas dapat dilakukan dalam hal suatu aktiva tetap diperoleh dari hadiah/donasi. Quasi reorganisasi (penurunan nilai aktiva tetap) dan penilaian kembali aktiva tetap (revaluasi) juga merupakan kegiatan-kegiatan yang menyimpang dari “cost principles”. Penyimpangan-penyimpangan seperti tersebut di atas dapat diterima jika dapat memenuhi syarat-syarat yang telah ditetapkan seperti yang dijelaskan oleh Zaki Baridwan (2004:273).

d. Harga Perolehan Aktiva Tetap

Menurut Hery (2013:243) berpendapat bahwa harga perolehan aktiva tetap meliputi seluruh jumlah yang dikeluarkan untuk mendapatkan aktiva tersebut. Aktiva tetap akan dilaporkan dalam neraca tidak hanya sebesar harga belinya saja, tetapi juga termasuk seluruh biaya yang dikeluarkan sampai aktiva tetap tersebut siap untuk dipakai. Sebagai contoh adalah mesin produksi, dimana harga perolehannya tidak hanya berasal dari harga beli saja, tetapi juga termasuk pajak, ongkos angkut, biaya asuransi selama dalam perjalanan, ongkos pemasangan dan biaya uji coba, sampai mesin tersebut benar-benar dapat dioperasikan dan dimanfaatkan.

Meneruskan pendapat Hery (2013:243) di dalam bukunya bahwa biaya-biaya yang terjadi setelah aktiva dipakai ( post-acquisition cost) biasanya akan langsung dibebankan, bukan ditambahkan ke harga perolehan. Pengecualian terjadi untuk pengeluaran-pengeluaran yang akan menambah kegunaan aktiva, baik melalui penambahan umur ekonomis maupun peningkatan arus kas masuk di masa yang akan datang.

Tidak jauh berbeda dengan pendapat ahli di atas, Achmad Tjahjono dan Sulastiningsih (2009:113) juga pernah mengemukakan sebelumnya bahwa harga perolehan aktiva tetap meliputi semua pengeluaran yang layak untuk mendapatkan aktiva tetap sampai siap digunakan. Bebarapa contoh biaya yang dapat dimasukkan sebagai

elemen harga perolehan aktiva tetap meliputi: harga beli, biaya pengangkutan, biaya asuransi perjalanan, biaya pemasangan, biaya uji coba dan biaya-biaya lain yang dapat diatribusikan secara langsung kepada aktiva tetap yang dibeli.

Achmad Tjahjono dan Sulastiningsih (2009:113) juga menjabarkan bahwa harga perolehan untuk aktiva yang dibangun sendiri meliputi biaya material, biaya tenaga kerja, biaya overhead, dan biaya-biaya yang berkaitan dengan biaya hukum. Sementara harga perolehan untuk aktiva berupa tanah terdiri dari harga beli tanah, biaya pematangan tanah, biaya komisi perantara, dan biaya pengurusan hak milik berupa sertifikat tanah.

Secara lengkap elemen biaya yang dapat dimasukkan sebagai elemen harga perolehan disajikan di bawah ini:

Tabel 2.1 Elemen-Elemen Harga Perolehan Aktiva Tetap

Biaya-biaya yang tidak mempunyai manfaat secara langsung dalam rangka perolehan dan penyiapan aktiva tetap agar siap digunakan bukan termasuk elemen harga perolehan. Contoh pengeluaran ini meliputi biaya akibat kesalahan pemasangan, biaya akibat kecerobohan saat uji coba, denda akibat tidak lengkapnya ijin dari dinas pemerintah, pencurian yang tidak diasuransikan.

ELEMEN-ELEMEN HARGA PEROLEHAN AKTIVA TETAP

TANAH Harga beli Komisi perantara Bea balik nama Biaya penelitian tanah

Iuran selama tanag belum digunakan Biaya merobohkan bangunan lama Biaya perataan dan pembersih tanah

PENGEMBANGAN TANAH Biaya penanaman pepohonan dan perumputan Pagar Penerangan jalan Pengaspalan area parkir

BANGUNAN

Jika dibeli dari pihak lain: Harga beli

Biaya perbaikan sebelum digunakan Biaya notaris

Bea balik nama

Bea perolehan hak atas tanah dan bangunan

Jika dibangun sendiri:

Biaya perencanaan pembangunan gedung

Ijin mendirikan bangunan (IMB) Bunga selama masa pembangunan Asuransi selama masa pembangunan

MESIN DAN PERALATAN

Harga beli

Biaya pengangkutan Biaya asuransi perjalanan Biaya

pemasangan/perakitan Biaya uji coba

PPN yang tidak dapat dikreditkan

Biaya reparasi (untuk peralatan bekas)

Pengeluaran semacam itu harus dibebankan sebagai beban pada saat perolehan.

e. Metode Penyusutan

Menurut Firdaus A. Dunia (2008: 182) berpendapat bahwa ada 4 metode yang utama untuk menghitung penyusutan, yakni:

1) Metode Garis Lurus (Straight Line)

Beban penyusutan dalam metode garis lurus dialokasikan berdasarkan berlalunya waktu. Oleh karena itu, metode ini menghasilkan jumlah beban penyusutan periodik yang sama selama masa manfaat dari aktiva tetap tersebut. Beban penyusutan dapat dihitung dengan rumus berikut ini:

𝐁𝐞𝐛𝐚𝐧 𝐩𝐞𝐧𝐲𝐮𝐬𝐮𝐭𝐚𝐧 𝐩𝐞𝐫 𝐭𝐚𝐡𝐮𝐧 = 𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫𝐨𝐥𝐞𝐡𝐚𝐧 − 𝐍𝐢𝐥𝐚𝐢 𝐒𝐢𝐬𝐚 𝐌𝐚𝐧𝐟𝐚𝐚𝐭 𝐓𝐚𝐤𝐬𝐢𝐫𝐚𝐧 𝐝𝐚𝐥𝐚𝐦 𝐓𝐚𝐡𝐮𝐧

2) Metode Jumlah Unit Produksi (Units-of-Production)

Dalam metode jumlah unit produksi, manfaat taksiran dari aktiva tetap (estimated useful life) dinyatakan dalam jumlah unit dari kapasitas produksi seperti jumlah jam atau km. Metode ini akan menghasilkan beban penyusutan yang berfluktuasi sesuai dengan pemakaian aktiva yang sesungguhnya. Penyusutan dihitung dalam dua tahap.

Tahap pertama menentukan tarif penyusutan untuk setiap unit produksi, dan tahap berikutnya menentukan beban penyusutan untuk suatu periode akuntansi dengan mengalikan tarif penyusutan per unit dengan jumlah unit produksi yang sesungguhnya digunakan selama periode tersebut. Beban penyusutan dapat dihitung dengan rumus berikut ini:

𝐓𝐚𝐫𝐢𝐟 𝐩𝐞𝐧𝐲𝐮𝐬𝐮𝐭𝐚𝐧 = 𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫𝐨𝐥𝐞𝐡𝐚𝐧 − 𝐍𝐢𝐥𝐚𝐢 𝐒𝐢𝐬𝐚

𝐌𝐚𝐧𝐟𝐚𝐚𝐭 𝐓𝐚𝐤𝐬𝐢𝐫𝐚𝐧 𝐝𝐚𝐥𝐚𝐦 𝐉𝐮𝐦𝐥𝐚𝐡 𝐉𝐚𝐦

Beban penyusutan = Tarif Penyusutan x Jumlah Unit Produksi yang sesungguhnya

3) Metode Saldo Menurun (Declining-Balance)

Dalam metode saldo menurun, penyusutan yang dibebankan pada tahun pertama dan tahun-tahun berikutnya akan semakin menurun. Untuk menerapkan metode ini, biasanya tarif penyusutan yang digunakan adalah dua kali dari tarif metode garis lurusa. Apabila masa manfaat taksiran adalah 5 tahun, maka tarif untuk metode saldo menurun adalah 40%, yaitu dua kali tarif metode garislurus sebesar 20% (100%:5). Beban penyusutan dihitung dengan rumus berikut ini:

Nilai buku pada awal tahun kedua sama dengan harga perolehan dikurangi dengan saldo akumulasi penyusutan pada awal tahun kedua atau akhir tahun pertama.

4) Metode Jumlah Angka-Angka Tahun (Sum-of-Years Digits) Metode jumlah angka tahun sama dengan metode saldo menurun, dimana beban penyusutan semakin menurun setiap tahun selama masa pemakaiannya. Beban penyusutan dihitung dengan mengalikan harga perolehan dikurangi nilai sisa taksiran dengan suatu pecahan. Angka penyebut (denominator) dari pecahan tersebut adalah jumlah angka-angka tahun. Sebagai contoh suatu aktiva tetap dengan masa manfaat 5 tahun, angka penyebut dari pecahan adalah 15 (5+4+3+2+1).

Rumus untuk menghitung secara lebih mudah jumlah angka tahun ini adalah:

𝐉𝐮𝐦𝐥𝐚𝐡 𝐚𝐧𝐠𝐤𝐚 𝐭𝐚𝐡𝐮𝐧 =𝐍(𝐍 + 𝟏)

𝟐

dimana N adalah masa manfaat taksiran dari aktiva yang dinyatakan dalam tahun.

f. Cara Perolehan Aktiva Tetap

Di dalam buku yang dituliskan oleh Zaki Baridwan (2004:278) bahwa aktiva tetap dapat diperoleh dengan berbagai cara, dimana masing-masing cara perolehan akan mempengaruhi penentuan harga

perolehan. Adapun cara perolehan aktiva tetap yang dijelaskan adalah sebagai berikut:

1) Pembelian tunai

2) Pembelian secara lumpsum/gabungan

3) Pertukaran dengan surat-surat berharga atau dengan aktiva lain, 4) Diperoleh dari hadiah/donasi

5) Aktiva tetap yang dibuat sendiri 6) Pembelian angsuran

Tidak hanya cara perolehan di atas, Donald E. Kieso, Jerry J. Weygandt, Terry D. Warfield (2001:231) juga mengemukakan bahwa dalam perolehan aktiva tetap dapat dilakukan dengan me-leasing dikarenakan salah satu alasannya adalah bahwa lease merupakan perlakuan akuntansi yang menguntungkan bagi perusahaan dibandingkan dengan membeli.

Berdasarkan penelitian yang akan dilakukan yaitu menganalisa pelakuan akuntansi leasing terhadap aktiva tetap, oleh karena itu penulis akan lebih menjelaskan tentang cara perolehan aktiva tetap melalui leasing.

2. Leasing

Kepopuleran leasing tumbuh begitu pesatnya dan pada saat ini merupakan bentuk investasi modal yang tumbuh paling cepat. Perusahaan tidak lagi meminjamkan uang untuk membeli pesawat terbang, komputer

dan inti nuklir, atau satelit, tetapi me-lease-nya seperti yang dikemukakan oleh Donald E. Kieso, Jerry Weygandt, Terry D. Warfield yang diterjemahkan oleh Emil Salim (2007:157).

a. Pengertian Lease

1) Menurut Donald E. Kieso, Jerry Weygandt, Terry D. Warfield yang diterjemahkan oleh Emil Salim (2007:159)

“Lease adalah perjanjian kontraktual antara lessor dan lessee yang memberikan hak kepada lessee untuk menggunakan properti tertentu, yang dimiliki oleh lessor, selama periode waktu tertentu dengan membayar sejumlah uang (sewa) yang sudah ditentukan, yang umumnya dilakukan secara periodik.” 2) Menurut Earl K Stice, PhD, James D. Stice, PhD, dan K. Fred

Skousen, PhD. CPA yang telah diterjemahkan oleh Ali Akbar (2009:288) yaitu “Sewa guna usaha (lease) adalah sebuah kontrak yang merinci persyaratan-persyaratan dimana pemilik properti, yaitu lessor (yang menyewakan) mentransfer hak penggunaan properti kepada lessee (penyewa).”

Sehingga dapat disimpulkan dari dua pengertian di atas sesuai yang dikemukakan para ahli dapat disimpulkan dalam PSAK 30 (Revisi 2007) bahwa Sewa (lease) adalah suatu perjanjian dimana lessor memberikan hak kepada lessee untuk menggunakan suatu aktiva selama periode waktu yang disepakati. Sebagai imbalannya, lessee melakukan pembayaran atau serangkaian pembayaran kepada lessor. Sewa pembiayaan (capital lease) adalah sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang

terkait dengan kepemilikan suatu aktiva. Hak milik pada akhirnya dapat dialihkan, dapat juga tidak dialihkan. Sewa operasi (operating lease) adalah sewa selain sewa pembiayaan.

b. Keunggulan Lease

Menurut Donald E. Kieso, Jerry Weygandt, Terry D. Warfield yang diterjemahkan oleh Emil Salim (2001:233) menjelaskan bahwa pertumbuhan penggunaanya menunjukkan bahwa lease sering kali memiliki keunggulan tambahan terhadap kepemilikan properti. Beberapa keunggulan yang umumnya dinikmati lessee adalah:

1) Pembiayaan 100% dengan suku bunga tetap.

Lease sering ditandatangani tanpa membutuhkan uang muka dari lessee, yang membantu menghemat dana kas yang terbatas khususnya sangat diinginkan oleh perusahaan baru dan sedang berkembang. Selain itu, pembayaran lease juga sering bersifat tetap, sehingga melindungi lessee dari inflasi dan meningkatnya biaya uang. Komentar berikut ini umum diberikan berkaitan dengan pinjaman konvensional: "Bank lokal kami akhirnya menetapkan 80% dari harga beli tetapi tidak akan lebih tinggi dari itu, dan mereka menginginkan suku bunga mengambang. Kami tidak dapat memenuhi pembayaran uang muka dan kami perlu menetapkan tingkat pembayaran akhir yang dapat kami penuhi."

2) Proteksi terhadap keuangan.

Peralatan yang di-lease dapat mengurangi risiko keuangan bagi lessee, dan dalam banyak kasus memindahkan risiko nilai residu kepada lessor. Misalnya, Syntex Corp. (produsen obat-obatan) me-lease komputer. Dalam perjanjian lease, Syntex diperbolehkan untuk menukarkan komputer lama dengan komputer baru setiap saat, membatalkan lease yang lama dan menciptakan lease yang baru. Biaya lease baru akan ditambahkan ke saldo lease lama dikurangi dengan nilai tukar tambah komputer lama. Sebagaimana dikatakan oleh bendahara Syntex, "Keinginan kami adalah membeli." Namun, jika komputer baru dimiliki dalam jangka waktu yang pendek, maka lease merupakan alternatif yang jauh lebih menguntungkan dari pada membeli.

3) Fleksibilitas.

Perjanjian lease memiliki lebih sedikit batasan-batasan bila dibandingkan dengan perjanjian hutang lainnya. Lessor yang inovatif mampu membuat perjanjian lease disesuaikan dengan kebutuhan khusus lessee. Misalnya, pembayaran sewa dapat diatur untuk memenuhi waktu pendapatan kas yang dihasilkan

oleh peralatan yang di-lease sehingga pembayaran dapat dilakukan pada saat peralatan tersebut mulai produktif.

4) Pembiayaan yang lebih murah

Beberapa perusahaan menyadari bahwa pembiayaan dengan lease ternyata lebih murah daripada jenis pembiayaan lainnya. Sebagai contoh, perusahaan baru yang bergerak dalarn industri yang sedang mengalami depresi, atau perusahaan yang terkena tarif pajak rendah, mungkin me-lease sebagai cara untuk memperoleh keuntungan pajak yang bila tidak dilakukan akan hilang. Pengurangan pajak melalui beban penyusutan tidak memberikan manfaat berarti bagi perusahaan yangmempunyai laba kena pajak yang kecil. Melalui leasing, perusahaan leasing atau lembaga keuangan dapat memperoleh manfaat ini dan kemudian memberikannya kepada lessee atau pemakai aktiva yang di-lease berupa pembayaran sewa yang lebih rendah.

5) Masalah Pajak Minimum Alternatif (Alternatif Minimum Tax Probleam)

Berdasarkan aturan Alternatif Minimum Tax (AMT), sebagian dari pengurangan pajak menurut penyusutan dipercepat dianggap sebagai item preferensi pajak yang ditambahkan ke laba kena pajak perusahaan untuk menghitung laba kena pajak

minimum alternatif (alternative minimum taxable income = AMTI). Perusahaan harus membayar jumlah yang lebih tinggi pajak reguler atau AMT. Karena kepemilikan peralatan dapat menyebabkan naiknya AMTI dan, pada akhirnya, kewajiban pajak minimum alternatif yang melebihi kewajiban pajak reguler, maka perusahaan sering menggunakan leasing untuk menghindari peraturan pajak yang memberatkan.

6) Pembiayaan di luar neraca (Off-Balance-Sheet Financing) Beberapa lease tidak mengakibatkan bertambahnya hutang pada neraca atau mempengaruhi rasio keuangan, tetapi dapat menambah kemampuan perusahaan untuk melakukan pinjaman. Pembiayaan di luar neraca semacam itu penting bagi perusahaan tertentu. Sebagai contoh, sebagaimana ditunjukkan dalam cerita pembukaan, perusahaan penerbangan menggunakan secara ekstensif perjanjian lease, yang mengakibatkan besarnya jumlah pembiayaan di luar neraca.

c. Sifat Konseptual dari Lease

Donald E. Kieso, Jerry Weygandt, Terry D. Warfield yang diterjemahkan oleh Herman Wibowo dan Ancella A. Hermawan (2001:235) menjelaskan beberapa pandangan tentang kapitalisasi lease adalah sebagai berikut:

1) Jangan mengkapitalisasi setiap aktiva yang di-lease. Karena lessee tidak memiliki hak milik atas properti yang di-lease, maka kapitalisasi tidak diperlukan.Lebih lanjut, lease adalah kontrak "executory" yang membutuhkan pelaksanaan yang berkelanjutan oleh kedua belah pihak. Karena kontrak-kontrak "executory" lainnya (seperti komitrnen pembelian dan kontrak kerja) tidak dikapitalisasi, maka lease juga tidak perlu dikapitalisasi.

2) Mengkapitalisasi lease serupa dengan pembelian cicilan. Akuntan harus melaporkan transaksi sesuai dengan substansi ekonominya; karena itu, jika pembelian cicilan dikapitalisasi, maka demikian juga dengan lease yang memiliki karakteristik serupa. Sebagai contoh, United Airlines berjanji untuk membayar jumlah yang sama selama periode 10 tahun baik atas lease maupun penjualan cicilan; sementara lessee membayar sewa, dan pemilik membayar hutang hipotik.

3) Mengkapitalisasi semua lease jangka panjang. Menurut pendekatan ini, kapitalisasi hanya dilakukan atas hak jangka panjang untuk menggunakan properti. Pendekatan ini akan mengkapitalisasi semua lease jangka panjang.

4) Mengkapitalisasi lease perusahaan dimana penalti atas pelanggaran perjanjian berjumlah substansial. Pendekatan yang terakhir ini adalah hanya mengkapitalisasi hak dan kewajiban

kontraktual perusahaan (yang tidak dapat dibatalkan). Jadi, tidak mungkin pelaksanaan kontrak menurut lease dapat dihindari tanpa penalti (denda) yang besar.

3. Perlakuan Akuntansi Leasing Bedasarkan PSAK 30 (Revisi 2007) Tujuan diterbitkannya PSAK 30 (Revisi 2007) ini adalah untuk mengatur kebijakan akuntansi dan pengungkapan yang sesuai, baik bagi lessee maupun lessor dalam hubungannya dengan sewa (lease). Penelitian ini akan lebih membahas mengenai perlakuan akuntansi leasing yang diterapkan oleh lessee dikarenakan objek penelitian ini akan berlangsung pada pihak lessee.

Seperti yang dijelaskan di atas, PSAK 30 (Revisi 2007) merupakan pedoman yang harus digunakan oleh perusahaan dalam menentukan kebijakan apa yang harus diterapkan dengan benar. Adapun pedoman tersebut dimulai dari mengklasifikasikan sewa sampai dengan perlakuan untuk sewa pada laporan keuangan. Berikut penjelasan dari setiap alur yang tercatat dalam PSAK 30 (Revisi 2007):

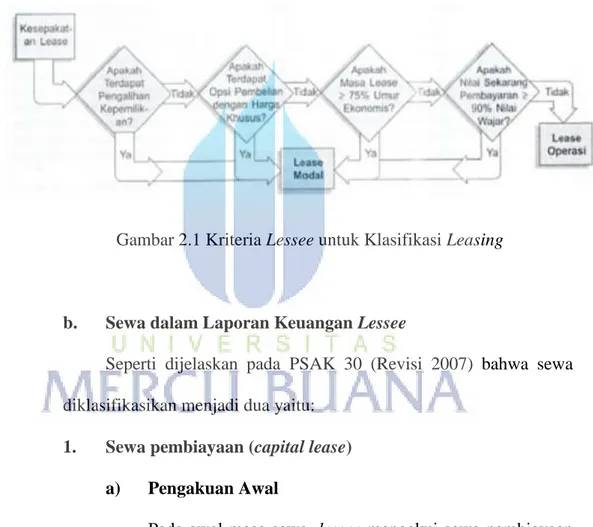

a. Klasifikasi Sewa (Lease)

Seperti yang dikutip pada PSAK 30 (Revisi 2007) bahwa Klasifikasi sewa yang digunakan dalam Pernyataan ini didasarkan atas sejauh mana risiko dan manfaat yang terkait dengan kepemilikan aktiva sewaan berada pada lessor atau lessee.

Suatu sewa diklasifikasikan sebagai sewa pembiayaan (capital lease) jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemiikan aktiva. Suatu sewa diklasfikasikan sebagai sewa operasi (operating lease) jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aktiva.

Pada PSAK 30 (Revisi 2007) juga dijelaskan bahwa klasifikasi sewa sebagai sewa pembiayaan (capital lease) atau sewa operasi (operating lease) didasarkan pada substansi transaksi dan bukan pada bentuk kontraknya. Contoh dari situasi yang secara individual atau gabungan dalam kondisi normal mengarah pada sewa yang diklasifikasikan sebagai sewa pembiayaan adalah:

1) sewa mengalihkan kepemilikan aktiva kepada lessee pada akhir masa sewa;

2) lessee mempunyai opsi untuk membeli aktiva pada harga yang cukup rendah dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan, sehingga pada awal sewa dapat dipastikan bahwa opsi memang akan dilaksanakan;

3) masa sewa adalah untuk sebagian besar umur ekonomis aktiva meskipun hak milik tidak dialihkan;

4) pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati nilai wajar aktiva sewaan;

5) aktiva sewaan bersifat khusus dimana hanya lessee yang dapat menggunakannya tanpa perlu modifikasi secara material

Indikator juga dijelaskan di dalam PSAK 30 (Revisi 2007) dimana indikator dari situasi yang secara individual ataupun gabungan dapat juga menunjukkan bahwa sewa diklasifikasikan sebagai sewa pembiayaan (capital lease) adalah:

1) jika lessee dapat membatalkan sewa, maka rugi lessor yang terkait dengan pembatalan ditanggungn oleh lessee;

2) laba atau rugi dari fluktuasi nilai wajar residu dibebankan kepada lessee (sebagai contoh, dalam bentuk potongan harga rental dan yang setara dengan sebagian besar hasil penjualan residu padaakhir sewa); dan

3) lessee memiliki kemampuan untuk melanjutkan sewa untuk periode kedua dengan nilai rental yang secara substansial lebih rendah dari nilai rental pasar.

Contoh dan indikator tidak selalu harus konklusif. Jika jelas dari fitur lainnya bahwa sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan, sewa tersebut diklasifikasikan sebagai sewa operasi (operating lease). Sebagai contoh, hal ini dapat terjadi jika besarnya pembayaran atas kepemilikan aktiva yang dialihkan pada akhir sewa adalah variabel dan setara dengan nilai wajarnya, atau jika terdapat rental kontinjen,

yang berarti lessee tidak menanggung secara substansial seluruh risiko dan manfaat.

Pada penelitian ini akan lebih membahas perlakuan akuntansi untuk lessee dikarenakan perusahaan yang diteliti pada penelitian ini adalah yang bertindak atau menempati posisi sebagai pihak lessee.

Gambar 2.1 Kriteria Lessee untuk Klasifikasi Leasing

b. Sewa dalam Laporan Keuangan Lessee

Seperti dijelaskan pada PSAK 30 (Revisi 2007) bahwa sewa diklasifikasikan menjadi dua yaitu:

1. Sewa pembiayaan (capital lease)

a) Pengakuan Awal

Pada awal masa sewa, lessee mengakui sewa pembiayaan sebagai aktiva dan kewajiban dalam neraca sebesar nilai wajar aktiva sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Penilaian ditentukan pada awal kontrak. Biaya langsung awal yang

dikeluarkan lessee ditambahkan ke dalam jumlah yang diakui sebagai aktiva.

Jika transaksi sewa tersebut tidak tercermin dalam neraca lessee, sumber daya ekonomi dan tingkat kewajiban dari entitas menjadi terlalu rendah (understated), sehingga mendistorsi rasio-rasio keuangan. Oleh karena itu, sewa pembiayaan diakui dalam neraca lessee sebagai aktiva dan kewajiban untuk pembayaran sewa di masa depan. Pada awal masa sewa, aktiva dan kewajiban untuk pembayaran sewa di masa depan diakui di neraca pada jumlah yang sama, kecuali untuk biaya langsung awal dari lessee yang ditambahkan ke jumlah yang diakui sebagai aktiva.

Kewajiban sewa tidak dapat disajikan sebagai pengurang aktiva sewaan dalam laporan keuangan. Jika penyajian kewajiban dalam neraca dibedakan antara kewajiban jangka pendek dan kewajiban jangka panjang, hal yang sama berlaku untuk kewajiban sewa.

Biaya langsung awal umumnya terjadi sehubungan dengan aktivitas sewa tertentu, seperti aktivitas negosiasi dan pemastian pelaksanaan sewa. Biaya-biaya yang dapat diatribusikan secara langsung kepada aktivitas lessee untuk suatu sewa pembiayaan ditambahkan ke jumlah yang diakui sebagai aktiva.

Sama seperti PSAK 30 (Revisi 2007), Donald E. Kieso, Jerry Weygandt, Terry D. Warfield yang diterjemahkan oleh Herman Wibowo dan Ancella A. Hermawan (2001:236) mengemukakan bahwa jika lessee mengkapitalisasi lease, maka lessee akan mencatat aktiva dan kewajiban yang umumnya sama dengan nilai sekarang pembayaran sewa. Lessor yang sudah memindahkan secara substansial seluruh manfaat dan risiko kepemilikan, mengakui penjualan dengan mengeluarkan aktiva dari neraca dan menggantikannya dengan piutang. Ayat jurnal khusus bagi lessor dan lessee, dengan asumsi peralatan di-lease dan dikapitalisasi, adalah sebagai berikut:

2.2 Tabel Jurnal untuk Lease yang dikapitalisasi Jurnal untuk Sewa Pembiayaan

Lessee Lessor

Peralatan yang di-lease xxx Kewajiban Lease xxx

Piutang Lease (bersih) xxx Peralatan xxx Sumber: Akuntasi Intermedite Edisi Kesepuluh (2001)

b) Pengukuran setelah Pengakuan Awal

Pembayaran sewa minimum harus dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban. Beban keuangan harus dialokasikan ke setiap periode selama masa sewa sedemikian rupa sehingga menghasilkan suatu tingkat suku bunga periodik

yang konstan atas saldo kewajiban. Rental kontinjen dibebankan pada periode terjadinya.

Suatu sewa pembiayaan menimbulkan beban penyusutan untuk aktiva yang dapat disusutkan dan beban keuangan dalam setiap periode akuntansi. Kebijakan penyusutan untuk aktiva sewaan harus konsisten dengan aktiva yang dimiliki sendiri, dan penghitungan penyusutan yang diakui harus berdasarkan PSAK 16 (Revisi 2007): Aktiva Tetap dan PSAK 19: Aktiva Tidak Berwujud. Jika tidak ada kepastian yang memadai (reasonable certainty) bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa, aktiva sewaan harus disusutkan secara penuh dalam jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaatnya.

PSAK 30 (Revisi 2007) menjelaskan bahwa jumlah yang dapat disusutkan dari aktiva sewaan dialokasikan ke setiap periode akuntansi selama perkiraan masa penggunaan dengan dasar yang sistematis dan konsisten dengan kebijakan penyusutan aktiva yang dimiliki. Jika terdapat kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa, perkiraan masa penggunaan aktiva adalah umur manfaat aktiva tersebut. Jika tidak terdapat kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa, maka aktiva sewaan disusutkan selama periode

yang lebih pendekatan masa sewa dan umur manfaat aktiva sewaan.

Jumlah beban penyusutan aktiva dan beban keuangan untuk suatu periode sangat jarang akan sama nilainya dengan jumlah pembayaran utang sewa untuk periode tersebut, sehingga tidak tepat jika pembayaran utang sewa langsung diakui sebagai beban. Oleh karena itu, kecil kemungkinan bahwa nilai aktiva akan sama dengan nilai kewajiban sewa setelah dimulainya masa sewa seperti yang tertulis pada PSAK 30 (Revisi 2007).

2. Sewa operasi (operating lease)

a) Pengakuan Awal

Di dalam PSAK 30 (Revisi 2007) juga memberikan pedoman akuntansi bagi lessee yang memilih sewa operasi (operating lease). Pembayaran sewa dalam sewa operasi diakui sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat aktiva yang dinikmati pengguna.

Dalam sewa operasi, pembayaran sewa (tidak termasuk biaya jasa seperti biaya asuransi dan pemeliharaan) diakui sebagai beban dengan dasar garis lurus kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari

manfaat yang dinikmati pengguna, walaupun pembayaran dilakukan tidak atas dasar tersebut.

b) Pengungkapan

Selain mengungkapkan hal yang dipersyaratkan dalam PSAK 50, lessee juga harus mengungkapkan hal berikut untuk sewa operasi:

(a) Total pembayaran sewa minimum di masa depan dalam sewa operasi yang tidak dapat dibatalkan untuk setiap periode berikut:

(i) sampai dengan satu tahun

(ii) lebih dari satu tahun sampai lima tahun (iii) lebih dari lima tahun

(b) Total pembayaran sewa-lanjut minimum masa depan, yang dihitung pada tanggal neraca, yang diperkirakan akan diterima dalam kontrak sewa-lanjut yang tidak dapat dibatalkan.

(c) Pembayaran sewa dan sewa-lanjut yang diakui sebagai beban periode berjalan, dengan pengungkapan terpisah untuk masing-masing jumlah pembayaran minimum sewa, sewa kontijen, dan pembayaran sewa lanjut.

(d) Deskripsi umum perjanjian sewa lessee yang signifikan, yang meliputi, namun tidak terbatas pada:

(i) Dasar penentuan utang rental kontinjen;

(ii) Eksistensi dan persyaratan untuk memperbaharui kembali perjanjian sewa atau adanya opsi pembelian dan klausal dan klausal eskalasi; dan

(iii) Pembatasan yang ada dalam perjanjian sewa, seperti pembatasan deviden, uang tambahan, dan sewa lanjutan.

4. Perhitungan Leasing Melalui Metode Capital Lease dan Operating Lease

Berikut contoh perhitungan Leasing melalui Capital Lease dan Operating Lease yang dikutip dari Donald E. Kieso, Jerry Weygandt, Terry D. Warfield yang diterjemahkan oleh Herman Wibowo dan Ancella A. Hermawan (2001:236)

a. Metode Capital Lease

Berikut merupakan contoh dengan menggunakan metode lease modal:

Lessor Company dan Lessee Company menandatangani perjanjian lease tertanggal 1 Januari 2002 di mana Lessor Company me-lease-kan peralatan kepada Lessee Company mulai tanggal 1 Januari 2002. Jangka waktu dan provisi dari perjanjian lease tersebut dan data terkait lainnya adalah sebagai berikut:

i. Jangka waktu lease adalah 5 tahun, dan perjanjian lease tidak dapat dibatalkan, yang mengharuskan pembayaran sewa yang sama sebesar$25.981,62 pada awal setiap tahun (dasar anuitas jatuh tempo).

ii. Peralatan tersebut memiliki nilai wajar pada awal lease sebesar $100.000 dengan estimasi umur ekonornis 5 tahun tanpa nilai residu.

iii. Lessee Company membayar seluruh biaya executory secara langsung kepada pihak ketiga kecuali untuk pajak properti sebesar $2.000 per tahun, yang dimasukkan dalam pembayaran tahunan kepada lessor.

iv. Lease ini tidak mencakup opsi pembaharuan, dan peralatan kembali menjadi milik Lessor Company pada akhir masa lease.

v. Suku bunga pinjaman inkremental Lessee Company adalah 11% per tahun.

vi. Lessee Company menyusutkan peralatan serupa miliknya atas dasar garis lurus.

vii. Lessor Company menetapkan sewa tahunan untuk memperoleh tingkat pengembalian atas investasi sebesar 10% per tahun; hal ini diberitahu kepada Lessee Company. "Lease ini memenuhi kriteria untuk diklasifikasikan sebagai lease modal dengan alasan sebagai berikut:

(1) Jangka waktu lease selama 5 tahun yang sama dengan estimasi umur ekonornis peralatan selarna 5 tahun, memenuhi pengujian 75%. (2) Nilai sekarang dari pembayaran lease minimum ($100.000 sebagaimana dihitung di bawah) melebihi 90% dari nilai wajar properti ($100.000)

Pembayaran lease minimum adalah $119.908,10 ($23.981,62 x 5), dan jumlah yang dikapitalisasi sebagai aktiva yang di-lease dihitung sebagai nilai sekarang dari pembayaran lease minimum (tidak termasuk biaya executory- pajak properti sebesar $2.000) sebagai berikut:

Jumlah yang dikapitalisasi = ($25.981,62 - $2.000) x

= $23.981,62 x 4,16989 = $100.000

Nilai sekarang anuitas jatuh tempo sebesar 1 selama 5 periode pada 10%

Suku bunga implisit lessor sebesar 10% yang digunakan, bukan suku bunga pinjaman inkremental lessee sebesar 11% karena (1) nilainya lebih rendah dan (2) lessee mengetahui suku bunga ini.

Ayat jurnal untuk mencatat capital lease pada pembukuan Lessee Company per 1 Januari 2002 adalah:

Peralatan yang di-lease menurut Capital Lease 100.000

Perhatikan bahwa ayat jumal di atas mencatat kewajiban pada jumlah bersih sebesar $100.000 (nilai sekarang dari pembayaran sewa masa depan) dan bukan jumlah kotor sebesar $119.908,10 ($23.981,62 x 5). Ayat jurnal untuk mencatat pembayaran lease pertama per 1 Januari 2002 adalah:

Beban Pajak Properti 2.000,00 Kewajiban menurut Capital Lease 23.981,62

Kas 25.981,62

Setiap pembayaran lease sebesar $25.981,62 terdiri dari tiga unsur: (1) pengurangan kewajiban lease, (2) biaya pendanaan (beban bunga), dan (3) biaya executory (pajak properti). Total biaya pendanaan (beban bunga) selama jangka waktu lease adalah $19.908,10, yaitu perbedaan antara nilai sekarang pembayaran lease ($100.000) dan kas aktual yang dikeluarkan, dikurangi biaya executory ($119.908,10). Oleh karena itu, beban bunga tahunan, dengan menggunakan metode bunga efektif, adalah fungsi dari kewajiban yang beredar.

2.2 Skedul Amortisasi Lease

Pada akhir tahun fiskal Lessee Company, 31 Desember 2002, bunga akrual (accrued interest) dicatat sebagai berikut:

Beban Bunga 100.000

Hutang Bunga 100.000

Penyusutan atas peralatan yang di-lease selama 5 tahun jangka waktu lease, dengan menggunakan kebijakan penyusutan normal Lessee Company (metode garis lurus), menghasilkan ayat jurnal berikut per 31 Desember 2002: Beban Penyusutan – Capital Lease 20.000

Akumulasi Penyusutan – Capital Lease 20.000 ($100.000 + 5 Tahun)

Pada tanggal 31 Desember 2002, aktiva yang dicatat menurut lease modal telah diidentifikasi secara terpisah pada neraca lessee. Demikian juga, kewajiban terkait diidentifikasi secara terpisah. Bagian yang akan jatuh

tempo dalam satu tahun atau siklus operasi, mana yang lebih lama, diklasifikasikan sebagai kewajiban lancar dan sisanya sebagai kewajiban tidak lancar. Sebagai contoh, bagian lancar dari total kewajiban per 31/12/02 sebesar $76.018,38 pada skedul amortisasi lessee adalah jumlah pengurangan kewajiban pada tahun 2003, atau$16.379,78. Bagian kewajiban yang berhubungan dengan transaksi lease pada tanggal 31 Desember 2002 akan disajikan sebagai berikut:

Kewajiban Lease

pada tanggal 31 Desember 2002 Kewajiban lancar

Hutang bunga

Kewajiban menurut Capital Lease Kewajiban tidak lancar

Kewajiban menurut Capital Lease

$ 7.601,84 16.379,78 $ 59.638,60

Ayat jurnal untuk mencatat pembayaran lease per 1 Januari 2003 adalah sebagai berikut:

Beban Pajak Properti 2.000,00 Beban Bunga (atau Hutang Bunga) 7.601,84 Kewajiban menurut Capital Lease 16.379,78

Ayat jurnal hingga tahun 2006 akan mengikuti pola di atas. Biaya executory lainnya (asuransi dan pemeliharaan) yang dikeluarkan oleh Lessee Company akan dicatat dengan pola yang sama seperti digunakan untuk mencatat setiap biaya operasi lainnya yang terjadi atas aktiva yang dimiliki oleh Lessee Company.

Pada saat berakhirnya masa lease, jumlah yang dikapitalisasi sebagai peralatan yang di-lease telah seluruhnya diamortisasi dan kewajiban lease telahseluruhnya dilunasi. Jika tidak dibeli, peralatan tersebut akan dikembalikan kelessor, serta peralatan yang di-lease dan akun akumulasi penyusutan terkait akan dihapus dari pembukuan. Jika peralatan dibeli pada akhir masa lease dengan harga $5.000 dan estimasi umur peralatan diubah dari 5 menjadi 7 tahun, maka ayat jurnal berikut harus dibuat:

Peralatan ($100.000 + $ 5.000) 105.000 Akumulasi Penyusutan – Capital Lease 100.000

Peralatan yang Dilease menurut Capital Lease 100.000 Akumulasi Penyusutan – Peralatan 100.000 Kas 5.000

b. Metode Operating Lease

Dalam metode operating lease, beban sewa (dan kewajiban yang berhubungan) harus diakrualkan dari hari ke

hari ke lessee ketika properti digunakan. Lessee membebankan sewa ke periode-periode yang memperoleh manfaat dari penggunaan aktiva dan mengabaikan, dalam akuntansi, setiap komitmen untuk melakukan pembayaran di masa depan. Akrual dan penangguhan (deferal) yang tepat akan dilakukan jika akhir periode akuntansi terjadi antara tanggal-tanggal pembayaran. Sebagai contoh, misalkan bahwa lease modal yang diilustrasikan sebelumnya tidak memenuhi kriteria sebagai capital lease dan karenanya, diperlakukan sebagai operating lease. Beban tahun pertama ke operasi adalah $25.981,62, yaitu jumlah pembayaran sewa. Ayat jurnal untuk mencatatpembayaran ini pada tanggal 1 Januari 2002 adalah sebagai berikut:

Beban Sewa 25.981,62

Kas 25.981,62

Aktiva yang disewa maupun setiap kewajiban jangka panjang untuk pembayaran sewa di masa depan, tidak dilaporkan di neraca. Beban sewa akan dilaporkan pada laporan laba rugi. Sebagai tambahan, catatan pengungkapan juga diwajibkan untuk semua operating lease yang memiliki jangka waktu lease yang tidak dapat dibatalkan melebihi satu tahun.

Sebuah ilustrasi mengenai jenis catatan pengungkapan yang diperlukan untuk operating lease.

c. Perlakuan perpajakan atas transaksi leasing untuk lessee, baik capital lease maupun operating lease.

Berdasarkan pendapat yang dikemukakan oleh Teguh Hadi Wardoyo, Amin Subiyakto dan Sapto Windu Agro (2011: 218) mengenai perlakuan perpajakan atas transaksi leasing, berikut dijelaskan bahwa:

1) Sewa Guna Usaha Tanpa Hak Opsi (Operating Lease) Suatu Sewa Guna Usaha digolongkan sebagai Sewa Guna Usaha tanpa hak opsi (Operating Lease) apabila memenuhi semua kriteria berikut:

a) Jumlah pembayaran Sewa Guna Usaha selama masa sewa Guna Usaha pertama tidak dapat menutupi harga perolehan barang modal yang di-Sewa Guna Usaha-kan ditambah keuntungan yang diperhitungkan oleh lessor;

b) Perjanjian Sewa Guna Usaha tidak memuat ketentuan mengenai opsi bagi lessee

Kedua syarat di atas mengisyaratkan bahwa ketentuan Pajak menggolongkan suatu SGU sebagai Operating Lease jika benar-benar tidak berniat menjual

barang dan hanya ingin menyewakan saja. Hal ini ditujukan dengan jumlah seluruh angsuran yang diterima lebih kecil dari harga pokok barang plus laba serta tidak termuatnya opsi pemilikan barang pada akhir periode leasing. Jadi Operating Lease adalah transaksi sewa menyewa biasa. Karena hanya transaksi sewa menyewa biasa, maka kepemilikan barang masih berada di tangan pihak yang menyewakan (lessor) sehingga yang berhak menyusutkan barang adalah Lessor.

Perlakuan perpajakan bagi yang menyewakan (Lessor): a) Seluruh pembayaran sewa yang diterima/diperoleh

oleh lessor, merupakan objek PPh Pasal 23

b) Lessor berhak menyusutkan barang modal yang di-SGU-kan karena kepemilikan barang ditangan lessor c) Lessor memungut Pajak Pertambahan Nilai (PPN)

jasa sewa yang diberikan.

Sedangkan perlakuan perpajakan bagi penyewa (Lessee):

a) Jumlah biaya sewa yang dibayar/terutang pada tahun tersebut boleh menjadi pengurang penghasilan (Deductible Expense).

b) Lessee tidak boleh menyusutkan barang modal karena barang masih milik Lessor.

c) Lessee memotong PPh Pasal 23 setiap kali membayar sewa kepada Lessor dengan tarif 6% jika barang modal yang disewakan selain tanah dan bangunan, 3% jika yang disewakan adalah kendaraan serta 10% jika barang modalnya berupa tanah dan bangunan.

Melanjutkan penjelasan di atas, Teguh Hadi Wardoyo, Amin Subiyakto dan Sapto Windu Agro (2011: 219) juga mengilustrasikan melalui contoh kasus di bawah ini:

Lessor PT XYZ meng-SGU-kan mesin golongan II dengan harga pokok Rp 200.000.000 kepada PT ABC (lessee). Jangka waktu leasing 24 bulan dan nilai sisa barang setelah periode leasing dengan nihil. Dalam kontrak SGU tidak tercantum klausula pilihan bagi lessee untuk membeli mesin tersebut dengan harga murah pada akhir periode SGU. Pembayaran per bulan Rp 8.000.000. Perlakuan pajaknya sebagai berikut:

Jumlah seluruh pembayaran yang akan diterima lessor PT XYZ sebesar Rp 8.000.000 x 24 bulan = Rp 192.000.000. Jumlah tersebut lebih kecil dan harga pokok mesin sebesar Rp 200.000.000. Selain itu tidak ada klausula pilihan bagi penyewa untuk memiliki mesin

tersebut pada akhir periode leasing. Oleh karena itu SGU ini tergolong SGU tanpa hak opsi (Operating Lease) atau sewa menyewa biasa.

2.3 Perbandingan Perlakuan Pajak antara Lessor dengan Lessee

Lessor : PT XYZ Lessee: PT ABC

Menerima sewa setiap bulan Memungut PPN 10%

Dipotong PPh 23 6% Diterima lessee

Menyusutkan mesin sebesar per th Rp 50.000.000 = Rp 8.000.000 = Rp 800.000 = (Rp 480.000) Rp 8.320.000 Membayar sewa Membayar PPN Memotong PPh 23 6% Dibaya ke Lessor = Rp 8.000.000 = Rp 800.000 = (Rp 480.000) Rp 8.320.000

Sumber: Buku Pajak Terapan Brevet A&B (2007)

2) Sewa Guna Usaha Dengan Hak Opsi (Capital Lease) Menurut ketentuan pajak kegiatan SGU akan digolongkan sebagai SGU dengan hak opsi (Capital Lease) (KMK-1169/ KMK.01.1991) apabila memenuhi kriteria sebagai berikut:

a) Jumlah pembayaran SGU selama masa SGU pertama ditambah dengan nilai sisa barang modal, harus menutup harga perolehan barang modal dan keuntungan lessor;

b) Masa Sewa Guna Usaha ditetapkan sekurang-kurangnya 2 tahun untuk barang modal Golongan I, 3 tahun untuk barang modal Golongan II dan III, dan 7 tahun untuk Golongan Bangunan;

Dalam hal Lessor dan Lessee membuat perjanjian Sewa Guna Usaha dengan opsi (Capital Lease)

namun masanya tidak memenuhi ketentuan tersebut di atas, maka perlakuan Pajak Pertambahan Nilai yang diberikan terhadap perjanjian tersebut sama dengan perlakuan Pajak Pertambahan Nilai terhadap perjanjian Sewa Guna Usaha tanpa hak opsi (Operating Lease)

c) Perjanjian Sewa Guna Usaha memuat ketentuan mengenai opsi bagi lessee (KMK No. 1169/KMK.01/1991 Tanggal 7 November 1991 serta SE-10/PJ.42/1994 tanggal 22 Maret 1994) Ketiga syarat di atas harus dipenuhi seluruhnya agar suatu SGU dapat digologkan sebagai SGU dengan hak opsi (Capital Lease). Ketiga syarat di atas menunjukkan bahwa ketentuan Pajak menggolongkan suatu SGU sebagai Capital Lease jika lessor sebenarnya berniat menjual barang. Hal itu ditunjukkan dengan jumlah seluruh angsuran yang diterima pada periode leasing pertama lebih besar dari harga pokok barang plus laba dan harus adanya opsi pada akhir periode leasing.

Selain itu terdapat batas minimal jangka waktu leasing yang lamanya tergantung golongan barang. Persyaratan jangka panjang minimal ini semakin

menguatkan karakter Capital Lease bahwa Capital Lease lebih bertujuan kepada pengalihan kepemilikan barang. Pada dasarnya kegiatan SGU dengan hak opsi (Capital Lease) adalah kegiatan jasa pembiayaan (berupa penyediaan kredit bagi pengguna leasing (lessee) oleh lessor) maka penghasilan bagi perusahaan leasing (lessor) adalah bunga yang diterima pada saat angsuran pelunasan hutang leasing. Karena pada dasarnya Capital Lease adalah transaksi pembiayaan maka pajak mengganggap bahwa sebelum selesainya periode leasing, barang bukan milik lessee maupun lessor sehingga baik lesse maupun lessor sama-sama tidak boleh menyusutkan barang.

5. Ringkasan Perbandingan Perlakuan Akuntansi Leasing Capital Lease dengan Operating Lease untuk pihak lessee

Tabel 2.4 Ringkasan Perbandingan antara Capital Lease dan Operating Lease

DESKRIPSI

PERBANDINGAN

Capital Lease Operating Lease Yang memiliki

aktiva secara legal dalam jangka waktu

leasing

Perusahaan Leasing Perusahaan Leasing

Yang menanggung biaya pemeliharaan aktiva tetap selama jangka waktu leasing

Pihak lessee

Perusahaan leasing, tetapi kembali kepada kontrak awal

apakah ditanggung pihak lesor atau

lessee Kepemilikan setelah

jangka waktu leasing Pihak lessee Perusahaan leasing Perlakuan pencatatan

dan penyajian laporan keuangan

Disajikan di Neraca Disajikan di Laporan Laba Rugi

Perlakuan Perpajakan untuk aktiva tetap leasing

Lessor tidak boleh menyusutkan aktiva

sampai jangka waktu leasing habis

dikarenakan hak opsi kepemilikan

Lessee boleh menyusutkan barang

selama masa lease

Jurnal Pada saat

pengakuan awal: Peralatan xxx Kewajiban xxx Pada saat pembayaran: Beban Pajak xxx Kewajiban xxx Kas xxx

Pada saat pengakuan awal: Tidak ada Pada saat pembayaran: Beban Sewa xxx Kas xxx

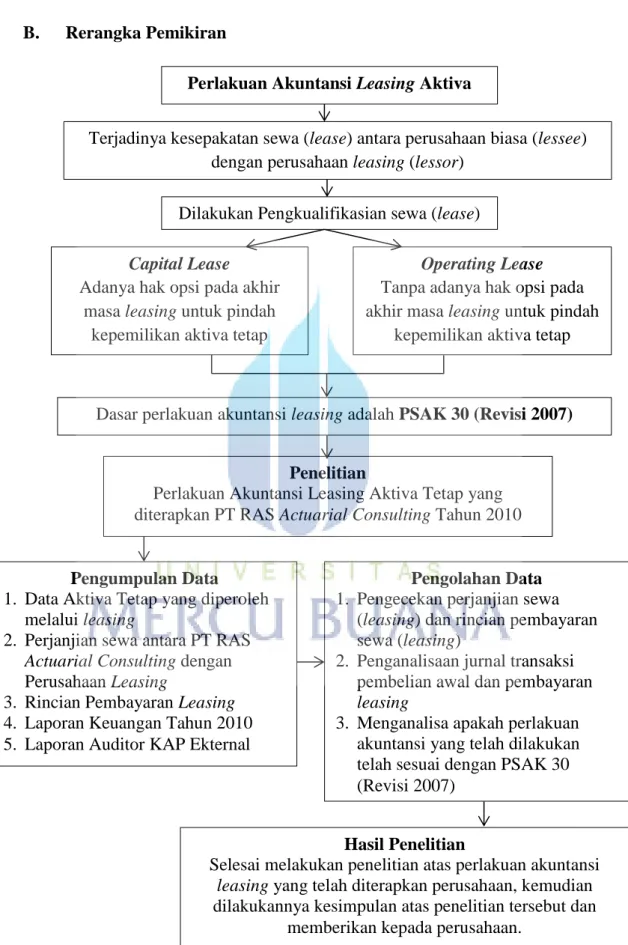

B. Rerangka Pemikiran

Perlakuan Akuntansi Leasing Aktiva Tetap

Terjadinya kesepakatan sewa (lease) antara perusahaan biasa (lessee) dengan perusahaan leasing (lessor)

Dilakukan Pengkualifikasian sewa (lease)

Capital Lease Adanya hak opsi pada akhir

masa leasing untuk pindah kepemilikan aktiva tetap

Operating Lease Tanpa adanya hak opsi pada akhir masa leasing untuk pindah

kepemilikan aktiva tetap

Dasar perlakuan akuntansi leasing adalah PSAK 30 (Revisi 2007)

Penelitian

Perlakuan Akuntansi Leasing Aktiva Tetap yang diterapkan PT RAS Actuarial Consulting Tahun 2010

Pengumpulan Data 1. Data Aktiva Tetap yang diperoleh

melalui leasing

2. Perjanjian sewa antara PT RAS Actuarial Consulting dengan Perusahaan Leasing

3. Rincian Pembayaran Leasing 4. Laporan Keuangan Tahun 2010 5. Laporan Auditor KAP Ekternal

Pengolahan Data 1. Pengecekan perjanjian sewa

(leasing) dan rincian pembayaran sewa (leasing)

2. Penganalisaan jurnal transaksi pembelian awal dan pembayaran leasing

3. Menganalisa apakah perlakuan akuntansi yang telah dilakukan telah sesuai dengan PSAK 30 (Revisi 2007)

Hasil Penelitian

Selesai melakukan penelitian atas perlakuan akuntansi leasing yang telah diterapkan perusahaan, kemudian dilakukannya kesimpulan atas penelitian tersebut dan

memberikan kepada perusahaan.

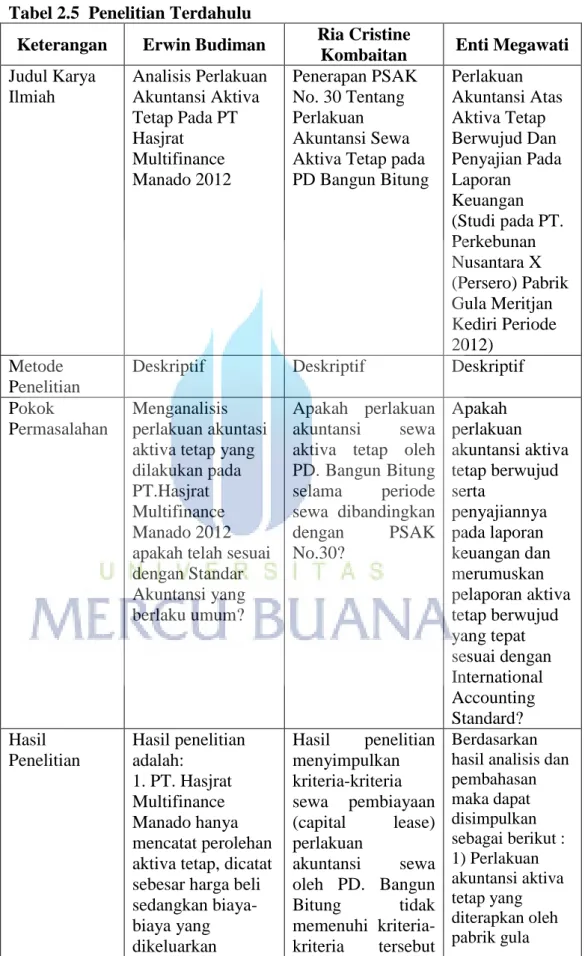

C. Kajian Riset Terdahulu

Di setiap penelitian akan mengacu pada beberapa peneliti terdahulu untuk dapat mengetahui bagaimana alur dari sebuah penelitian. Dalam penelitian saat ini peneliti mengacu pada salah satu penelitian yang ada dalam tabel di bawah ini dikarenakan mengangkat tema yang sama yaitu perlakuan akuntansi leasing. Penelitian tersebut berjudul “Penerapan PSAK No. 30 Tentang Perlakuan Akuntansi Sewa Aktiva Tetap pada PD Bangun Bitung” oleh Ria Cristine Kombaitan. Penelitian ini bersifat studi deskriptif yang memberikan gambaran secara sistematis, faktual, dan akurat mengenai fenomena yang diselidiki. Adapun tujuan penelitian ini adalah untuk mengetahui perlakuan akuntansi sewa aktiva tetap oleh PD. Bangun Bitung selama periode sewa dibandingkan dengan PSAK No.30. Hasil penelitian yang dilakukan oleh Ria Christine Kombaitan adalah kriteria-kriteria sewa pembiayaan (capital lease) perlakuan akuntansi sewa oleh PD. Bangun Bitung tidak memenuhi kriteria-kriteria tersebut sehingga perlakuan akuntansi sewa yang dilakuakan oleh PD. Bangun Bitung diklasifikasikan sebagai sewa operasi (Operating Lease). PD. Bangun Bitung hampir secara keseluruhan sesuai dengan PSAK No 30 hanya saja PD. Bangun Bitung belum melakukan perhitungan penyusutan dari aktiva yang disewakan yaitu bangunan rusunawa.

Hasil penelitian sebelumnya yang telah dilakukan oleh peneliti lain dipaparkan pada Tabel 2.5 berikut ini:

Tabel 2.5 Penelitian Terdahulu

Keterangan Erwin Budiman Ria Cristine

Kombaitan Enti Megawati

Judul Karya Ilmiah Analisis Perlakuan Akuntansi Aktiva Tetap Pada PT Hasjrat Multifinance Manado 2012 Penerapan PSAK No. 30 Tentang Perlakuan Akuntansi Sewa Aktiva Tetap pada PD Bangun Bitung Perlakuan Akuntansi Atas Aktiva Tetap Berwujud Dan Penyajian Pada Laporan Keuangan (Studi pada PT. Perkebunan Nusantara X (Persero) Pabrik Gula Meritjan Kediri Periode 2012) Metode Penelitian

Deskriptif Deskriptif Deskriptif

Pokok

Permasalahan

Menganalisis perlakuan akuntasi aktiva tetap yang dilakukan pada PT.Hasjrat Multifinance Manado 2012 apakah telah sesuai dengan Standar Akuntansi yang berlaku umum?

Apakah perlakuan akuntansi sewa aktiva tetap oleh PD. Bangun Bitung selama periode sewa dibandingkan dengan PSAK No.30? Apakah perlakuan akuntansi aktiva tetap berwujud serta penyajiannya pada laporan keuangan dan merumuskan pelaporan aktiva tetap berwujud yang tepat sesuai dengan International Accounting Standard? Hasil Penelitian Hasil penelitian adalah: 1. PT. Hasjrat Multifinance Manado hanya mencatat perolehan aktiva tetap, dicatat sebesar harga beli sedangkan biaya-biaya yang dikeluarkan Hasil penelitian menyimpulkan kriteria-kriteria sewa pembiayaan (capital lease) perlakuan akuntansi sewa oleh PD. Bangun Bitung tidak memenuhi kriteria-kriteria tersebut Berdasarkan hasil analisis dan pembahasan maka dapat disimpulkan sebagai berikut : 1) Perlakuan akuntansi aktiva tetap yang diterapkan oleh pabrik gula

sehubungan dengan perolehan aktiva tetap tersebut dianggap sebagai biaya operasional, sekalipun tidak semua transaksi-transaksi yang berhubungan dengan aktiva tetap dicatat hanya sebesar harga beli, ada juga aktiva tetap yang dicatat sesuai dengan harga perolehannya (sudah termasuk harga beli, biaya pengiriman,

asuransi dan pajak). Hal tersebut perlu adanya penyeragaman yang dilakukan oleh pihak manajemen perusahaan, agar pencatatan harga perolehan aktiva tetap sesuai dengan SAK, sehingga tidak akan terdapat perbedaan yang cukup mendasar antara laporan keuangan perusahaan dengan standar. 2. Perlakuan akuntansi aktiva tetap sangat berpengaruh dalam laporan keuangan, yang berhubungan dengan harga perolehan aktiva tetap yang tidak

sehingga perlakuan akuntansi sewa yang dilakuakan oleh PD. Bangun Bitung diklasifikasikan sebagai sewa operasi (Operating Lease). PD. Bangun Bitung hampir secara keseluruhan sesuai dengan PSAK No 30 hanya saja PD. Bangun Bitung belum melakukan perhitungan penyusutan dari aktiva yang disewakan yaitu bangunan rusunawa Meritjan belum sesuai dengan konvergensi International Accounting Standard. a. Pabrik Gula Meritjan dalam pengakuan awal penentuan harga perolehan aktiva tetap menggunakan dasar akrual, yaitu mengakui transaksi terkait perolehan aktiva tetap tersebut pada saat terjadinya transaksi sekaligus ditambahkan biaya-biaya yang terkait dengan perolehan aktiva tetap tersebut sampai siap digunakan. b. Terdapat beberapa kesalahan yang terdapat pada pencatatan perolehan aktiva tetap baru di Pabrik Gula Meritjan. Kesalahan yang mendasar ada pada dimasukkannya beberapa aktiva yang masih dalam tahap penyelesaian atau belum terealisasikan

sesuai dengan SAK (Standar Akuntansi Keuangan)

menyebabkan nilai aktiva tetap yang dilaporkan pada laporan keuangan tidak sesuai. Hal ini mempengaruhi biaya operasional dan jumlah laba yang terdapat pada laporan keuangan perusahaan.

dan belum siap digunakan untuk keperluan kegiatan operasional perusahaan.