BAB II

KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

A. Kajian Pustaka 1. Teori Kepentingan

Menurut teori kepentingan yang dikemukakan oleh Supramono (2014), pembebanan pajak kepada masyarakat didasarkan atas besarnya kepentingan masyarakat dalam suatu Negara. Kepentingan yang dimaksud adalah perlindungan masyarakat atas jiwa dan hartanya yang seharusnya diselenggarakan oleh pemerintah, oleh sebab itu pengeluaran Negara yang digunakan untuk perlindungan masyarakat dibebankan kepada masyarakat. Semakin besar kepentingan seseorang terhadap Negara, semakin tinggi pajak yang harus dibayar.

Menurut Diaz Priantara (2014) mengatakan bahwa Negara dan rakyatnya saling memiliki kepentingan. Rakyat membutuhkan Negara sebagai pengayom, pelindung, dan pengatur. Tetapi agar Negara dapat menjalankan perannya maka diperlukan dana. Oleh karena itu sudah sewajarnya jika biaya-biaya yang dikeluarkan Pemerintah dibebankan kepada rakyat. Pembagian beban didasarkan atas kepentingan masing-masing orang di dalam Negara.

2. Pajak Penghasilan

a. Definisi Pajak Penghasilan

Menurut Teguh Hadi (2013) Pajak Penghasilan adalah pajak yang dikenakan kepada wajib pajak baik orang pribadi atau badan atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau bagian tahun pajak apabila kewajiban pajak subjektifnya di mulai atau berakhir dalam tahun pajak.

b. Subjek Pajak Badan

1) Subjek Pajak Badan Dalam Negeri

Badan yang didirikan atau bertempat kedudukan di Indonesia. Kewajiban pajak subjektifnya dimulai pada saat badan tersebut didirikan atau bertempat kedudukan di Indonesia dan berakhir pada saat badan tersebut dibubarkan atau tidak lagi bertempat kedudukan di Indonesia.

2) Subjek Pajak Badan Luar Negeri

Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang memperoleh atau menerima penghasilan di Indonesia baik melalui BUT maupun tidak melalui BUT.

BUT adalah bentuk usaha yang dipergunakan oleh:

a) Orang pribadi yang tidak bertempat tinggal di Indonesia;

b) Orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan;

c) Badan yang tidak didirikkan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

c. Objek Pajak Badan

1) Penghasilan Badan Dalam Negeri

Objek Pajak Badan dalam Negeri adalah semua penghasilan yang diterima atau diperoleh oleh Badan yang diterima baik dari dalam maupun luar negeri.

2) Penghasilan Badan Luar Negeri

Penghasilan WP Badan Luar Negeri ada 2 macam yaitu: a) Penghasilan WP Badan Luar Negeri BUT

Penghasilan ini diperoleh dari usaha atau kegiatan BUT dan dari harta yang dimiliki atau dikuasai, penghasilan kantor pusat dari usaha atau kegiatan penjualan barang atau pemberian jasa di Indonesia yang sejenis dengan yang dilakukan atau dijalankan oleh BUT di Indonesia. b) Penghasilan WP Badan Luar Negeri Bukan BUT

Penghasilan ini diperoleh Badan Luar Negeri yang bukan berasal dari usaha atau kegiatan di Indonesia tetapi berupa penghasilan modal (passive income). Contohnya adalah penghasilan dividen, bunga, obligasi, royalty, sewa, hadiah, maupun capital gain.

d. Laporan Keuangan Fiskal

Menurut Erly Suandy (2011) mengatakan bahwa Laporan Keuangan Fiskal adalah laporan keuangan yang disusun sesuai peraturan perpajakan

dan digunakan untuk keperluan penghitungan pajak. Undang-undang pajak tidak mengatur secara khusus bentuk dari laporan keuangan hanya memberikan pembatasan untuk hal-hal tertentu, baik dalam pengakuan penghasilan maupun biaya.

Menurut Siti Resmi (2013) Laporan Keuangan Komersial ditunjukan untuk menilai kinerja ekonomi dan keadaan finansial dari sektor swasta, sedangkan Laporan Keuangan Fiskal lebih ditunjukan untuk menghitung pajak. Secara umum Laporan Keuangan Fiskal disusun berdasarkan Peraturan Perpajakan (UU PPh) Sedangkan Laporan Keuangan Komersial disusun berdasaran Standar Akuntansi Keuangan (SAK). Perusahaan dapat menyusun akuntansi keuangan komersial dan akuntansi pajak secara terpisah atau melakukan koreksi fiskal terhadap Laporan Keuangan Komersial.

Laporan keuangan komersial yang direkonsiliasi dengan koreksi fiskal akan menghasilan Laporan Keungan Fiskal. Standar Akuntansi yang mengatur tentang Akuntansi Pajak Penghasilan adalah PSAK Nomor 46. Perbedaan Laporan Akuntansi Keuangan dengan Laporan Keuangan Fiskal yaitu adanya perbedaan pengakuan penghasilan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak. Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi komersial yang mendasarkan laba pada konsep dasar akuntansi yaitu perbandingan antara pendapatan dengan biaya terkait, sedangkan dari segi fiskal tujuan

utamanya adalah penerimaan Negara. Perbedaan lainnya antara laporan keuangan komersial dengan laporan keuangan fiskal dapat dikelompokkan menjadi dua, antara lain:

1) Perbedaan Waktu (Timing Differences)

Perbedaan yang bersifat sementara karena adanya ketidaksamaan waktu pengakuan penghasilan dan beban antara peraturan perpajakan dengan standar akuntansi keuangan. Perbedaan waktu dapat dibagi menjadi dua, yaitu:

a) Perbedaan waktu positif terjadi apabila pengakuan beban untuk akuntansi lebih lambat dari pengakuan beban untuk pajak atau pengakuan penghasilan untuk tujuan pajak lebih lambat dari pengakuan penghasilan untuk tujuan akuntansi.

b) Perbedaan waktu negatif terjadi jika ketentuan perpajakan mengakui beban lebih lambat dari pengakuan beban akuntansi komersial atau akuntansi mengakui penghasilan lebih lambat dari pengakuan penghasilan menurut ketentuan pajak.

2) Perbedaan Tetap/Permanen (Permanent Differences)

Perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan perhitungan laba menurut standar akuntansi keuangan tanpa ada koreksi dikemudian hari. Perbedaan tetap terbagi menjadi dua, yaitu:

a) Perbedaan tetap positif apabila ada laba akuntansi yang tidak diakui oleh ketentuan perpajakan dan pembebasan pajak;

b) Perbedaan tetap negatif disebabkan adanya pengeluaran sebagai beban laba akuntansi yang tidak diakui oleh ketentuan fiskal.

3. Perencanaan Perpajakan

a. Definisi Perencanaan Perpajakan

Menurut Erly Suandy (2011) mengatakan bahwa Perencanaan merupakan suatu proses yang dimulai dengan menetapkan tujuan yang akan dicapai, menetapkan langkah-langkah untuk mencapai tujuan secara menyeluruh dan alat untuk memberikan umpan balik terhadap hasil yang dicapai dengan perencanaan semula.

Fungsi-fungsi dari perencanaan yaitu sebagai berikut:

1) Arah tujuan perusahaan. Perusahaan dengan jelas menentukan bahwa perusahaan harus menaati semua peraturan dan perundang-undangan perpajakan di Indonesia.

2) Mengurangi ketidakpastian. Jika terjadi kesalahan dalam penerapan peraturan dan perundang-undangan perpajakan maka perusahaan harus melakukan pembetulan SPT pajak perusahaan, dan jika terjadi kekurangan bayar maka perusahaan harus membayar kekurangan bayar tersebut dan sanksi atas keterlambatan kekurangan pembayaran pajak tambahan tersebut.

3) Meningkatkan efisiensi sumber daya. Jika sebuah perusahaan menjalankan kegiatan usahanya secara transparan maka perusahaan akan menggunakan sumber dayanya secara efisien.

4) Menetapkan standar pengendalian perusahaan. Perusahaan menggunakan konsultan pajak yang bersertifikasi dan memiliki pengalaman untuk melakukan review atas pelaporan pajak sebelum dilaporkan ke kantor pajak.

Menurut Thomas Sumarsan (2015) Pengertian perencanaan perpajakan yaitu merupakan penerapan kegiatan-kegiatan perusahaan terhadap peraturan dan perundang-undangan perpajakan yang berlaku untuk mengecilkan beban pajak perusahaan. Syarat-syarat untuk memenuhi perencanaan pajak yaitu tidak melanggar ketentuan perpajakan, secara bisnis dapat diterima dan bukti-bukti pendukungnya memadai.

b. Jenis-Jenis Perencanaan Perpajakan

Perencanaan Perpajakan (Tax planning) dibagi menjadi dua: 1) Tax Planning Domestik Nasional (National Tax Planning)

National tax planning hanya memperhatikan Undang-Undang Domestik, pemilihan atas dilaksanakan atau tidak suatu transaksi dalam national tax planning bergantung pada transaksi tersebut, artinya untuk menghindari/mengurangi pajak, wajib pajak dapat memilih jenis transaksi apa yang harus dilaksanakan sesuai dengan hukum pajak yang ada.

2) Internasional Tax Planning

Internasional tax planning selain memperhatikan Undang-Undang Domestik, juga harus memperhatikan undang-undang atau perjanjian pajak (tax treaty) dari negara-negara yang terlibat.

c. Langkah-Langkah dalam Perencanaan Pajak

Dalam rangka melakukan perencanaan pajak, langkah-langkah yang harus diperhatikan Wajib Pajak dalam menyusun perencanaan pajak bagi perusahaannya menurut Thomas Sumarsan (2015) yaitu:

1) Memahami dan menerapkan peraturan dan perundang-undangan perpajakan. Jenis-jenis peraturan perpajakan adalah Undang-undang, Peraturan Pemerintah, Keputusan Presiden, Peraturan Mentri Keuangan, Keputusan Dirjen Pajak, Peraturan Dirjen Pajak, dan Surat Edaran Dirjen Pajak. Dengan mengetahui peraturan dan perundang-undangan perpajakan maka Wajib Pajak dapat mengoptimalkan penerapan kegiatan operasional perusahaan sesuai dengan ketentuan dan peraturan perpajakan.

2) Menentukan hasil dari melakukan perencanaan pajak, seperti berikut : a) Wajib Pajak melakukan efesiensi pembayaran pajak yang masih

dalam ruang lingkup peraturan dan perundang-undangan perpajakan dan tidak melanggar ketentuan peraturan dan perundang-undangan perpajakan.

b) Wajib Pajak menerapkan seluruh peraturan dan perundang-undangan perpajakan.

c) Wajib Pajak yang menggunakan jasa angkutan laut atau udara, wajib memotong Pajak Penghasilan Pasal 25.

d) Wajib Pajak dalam membayar gaji karyawan atau penggunaan jasa tenaga ahli (dokter, konsultan atau pengacara), maka harus melakukan pemotongan atau pemungutan Pajak Penghasilan Pasal 15.

e) Wajib Pajak yang dalam melakukan pembelian, baik pembelian barang jadi atau pembelian bahan baku, harus memotong atau memungut Pajak Penghasilan Pasal 22.

f) Wajib Pajak yang menjalankan kegiatan operasional usahanya harus memotong Pajak Penghasilan Pasal 23 atas jasa yang digunakan perusahaan, seperti jasa iklan, jasa promosi, dan penggunaan aktiva modal (royalty, sewa mobil, peminjaman uang dari nonbank, dan lainnya).

g) Wajib Pajak wajib memotong atau memungut Pajak Penghasilan Pasal 4 ayat (2) jika perusahaan memberikan hadiah undian kepada pemenang, pembayaran kepada pemberi jasa konstruksi, pembayaran sewa tanah dan/atau bangunan dan pembayaran dividen kepada para pemegang saham.

3) Melakukan analisis terhadap kondisi sekarang dan peluang yang akan datang, yang terdiri sebagai berikut :

a) Adanya komitmen dari pinjaman puncak perusahaan dengan sepenuh hati melaksanakan kegiatan operasional perusahaan sesuai dengan

peraturan dan perundang-undangan perpajakan yang berlaku di Indonesia.

b) Memilih dan menentukan pemasok perusahaan yang berkomitmen penuh untuk memenuhi kewajiban perpajakan perusahaan. Maksud dari memenuhi kewajiban perpajakan adalah pemasok tersebut memiliki Nomor Pokok Wajib Pajak dan sudah mengukuhkan diri sebagai Pengusaha Kena Pajak.

c) Mendidik dan melatih para karyawan secara berkesinambungan khususnya di bagian administrasi perpajakan supaya dapat bekerja secara produktif, yaitu tidak terjadi kesalahan dalam menerapkan peraturan perpajakan.

4) Menyusun laporan keuangan yang dilengkapi dengan buku besar, laporan pendukung laporan keuangan ataupun rekonsiliasi dan ekualisasi yang dapat memperjelas transaksi keuangan perusahaan. Penyusunan laporan keuangan adalah laporan keuangan fiskal yang telah dilakukan koreksi dari laporan keuangan komersial.

5) Menerapkan teknik transformasi, yaitu melakukan transformasi beban yang tidak dapat mengurangi penghasilan menjadi beban yang dapat mengurangi penghasilan. Demikian juga melakukan transformasi terhadap penghasilan, misalnya melakukan transformasi penghasilan yang dikenakan pajak penghasilan bertarif tinggi menjadi penghasilan yang dikenakan pajak penghasilan yang bertarif rendah, ataupun

penghasilan yang dikenakan pajak penghasilan menjadi penghasilan yang bukan merupakan Objek Pajak Penghasilan.

6) Penyimpanan arsip-arsip kegiatan operasional secara rapi dan lengkap. Arsip yang dijadikan sebagai dasar penyusunan Surat Pemberitauan (SPT) harus tersimpan dan dapat dipinjamkan kepada petugas pajak jika dilakukan pemeriksaan.

7) Pembayaran pajak yang terutang dengan tepat waktu untuk menghindari adanya sanksi keterlambatan dari kantor pajak.

8) Penyampaian Surat Pemberitahuan ke Kantor Pajak tepat waktu sesuai dengan peraturan perpajakan yang berlaku.

9) Menghindari terjadi pemeriksaan pajak dengan cara menghindari penyampaian Surat Pemberitahuan (SPT) lebih bayar.

10) Jika terjadi pemeriksaan pajak, maka perencanaan pajak, mewakili perusahaan untuk dapat menerima Pemeriksa Pajak.

d. Tahapan dalam Membuat Perencanaan Pajak

Setelah pada tahap perencanaan telah diketahui faktor-faktor yang akan dimanfaatkan untuk melakukan penghematan pajak, maka langkah selanjutnya adalah mengimplementasikan baik secara formal maupun material. Sebelum mengimplementasikan langkah tersebut harus dipastikan bahwa langkah tersebut tidak melanggar ketentuan peraturan perpajakan yang berlaku. Tujuan implemenasi perencanaan perpajakan adalah untuk mencapai sasaran perusahaan. Sasaran perusahaan tersebut yaitu bisa meminimalkan beban pajak sehingga mampu membuat laba

menjadi semakin besar. Untuk mencapai sasaran tersebut diperlukan perencanaan perpajakan secara lengkap, benar, dan tepat waktu sehingga tidak dikenakan sanksi baik pidana maupun administrasi. Agar perencanaan pajak dapat berhasil sesuai dengan yang diharapkan, maka terdapat langkah-langkah implementasi perencanaan perpajakan menurut Erly Suandy (2011) adalah :

1) Menganalisis Informasi (Basis Data) yang Ada

Menganalisa perencanaan perpajakan yang terdapat dalam perusahaan guna menghitung seakurat mungkin biaya pajak yang harus ditanggung, dengan cara mempertimbangkan masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang paling efisien. Manajer perpajakan harus memperhatikan faktor-faktor baik internal maupun eksternal, yaitu: Fakta yang relevan, Fakta pajak, Faktor non pajak lainnya dalam menganalisa perencanaan perpajakan. 2) Buat Satu Model atau Lebih Rencana Besarnya Pajak

Merancang perencanaan perpajakan, yaitu membuat suatu model rencana kemungkinan besarnya pajak yang harus dibayar oleh perusahaan.

3) Evaluasi atas Perencanaan Pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategi perusahaan. Perusahaan melakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan

suatu perencanaan pajak terhadap beban pajak, perbedaan laba kotor, dan pengeluaran selain pajak atas berbagai alternatif perencanaan. 4) Mencari Kelemahan dan Kemudian Memperbaiki Kembali Rencana

Pajak

Memperbaiki perencanaan perpajakan apabila ditemukan kelemahan-kelemahan pada saat penerapan yang disebabkan perubahan peraturan perundang-undangan perpajakan, sehingga perusahaan harus selalu mengadakan perubahan-perubahan perencanaan yang tepat dan cepat. Perlu dilakukan evaluasi untuk mengetahui hasil dari suatu perencanaan pajak yang dibuat. Evaluasi yang dilakukan yaitu dengan menjalankan tindakan perubahaan (up to date planning). Tindakan ini membantu perusahaan dalam pembuatan suatu rencana disertai dengan gambaran atau perkiraan berapa peluang kesuksesan dan berapa laba potensial yang akan diperoleh jika berhasil maupun kerugian potensial jika terjadi kegagalan.

5) Memutakhirkan Rencana Pajak

Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan dari adanya perubahan. Meskipun suatu rencana pajak telah dilaksanakan dan proyek juga telah berjalan, tetap perlu diperhitungkan setiap perubahan yang

terjadi, baik dari undang-undang maupun pelaksanaannya (negara di mana aktivitas tersebut dilakukan) yang dapat berdampak terhadap komponen suatu perjanjian.

4. Kebijakan Perpajakan

a. Definisi Kebijakan Perpajakan

Erly Suandy (2011) Kebijakan perpajakan merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dalam perpajakan terdapat undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan seperti Peraturan Pemerintah, Keputusan Presiden, Keputusan Mentri Keuangan, dan Keputusan Direktur Jendral Pajak.

Undang-undang perpajakan di Indonesia di atur dalam Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang diterima atau diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

b. Sanksi Pidana Perpajakan

Sanksi perpajakan bertujuan agar Wajib Pajak patuh dalam melaksanakan penghitungan, penyetoran, dan pelaporan pajak sesuai keadaan yang seharusnya dan sesuai dengan ketentuan Undang-undang perpajakan. UU KUP menerapkan sanksi perpajakan mulai sanksi administrasi sampai dengan sanksi pidana agar kepatuhan dalam penyetoran pajak semakin meningkat. Menurut Wirawan (2013) dan

TMbooks (2013) beberapa sanksi pidana yang dikeluarkan terkait kesalahan dalam ketidakpatuhan dalam pelaporan pajak adalah:

1) Sanksi pidana tidak menyampaikan SPT atau menyampaikan SPT, tetapi isinya tidak benar/tidak lengkap

Ketidakpatuhan Wajib Pajak dalam tidak menyampaikan SPT atau menyampaikan SPT, tetapi isinya tidak benar/tidak lengkap, atau melampirkan keterangan yang isinya tidak benar dapat merugikan pendapatan Negara dan perbuatan tersebut dikenakan denda paling sedikit 1 kali jumlah pajak terutang yang tidak atau kurang bayar dan paling banyak 2 kali jumlah pajak terutang yang tidak atau kurang bayar, atau dipidana kurungan paling singkat 3 bulan atau paling lama 1 tahun.

2) Sanksi pidana karena unsur kesengajaan setiap Wajib Pajak yang dengan sengaja:

a) Tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai PKP;

b) Menyalahgunakan atau menggunakan tanpa hak NPWP atau Pengukuhan PKP;

c) Tidak menyampaikan SPT;

d) Menyampaikan SPT dan/atau keterangan yang isinya tidak benar atau tidak atau tidak lengkap;

e) Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar atau tidak menggambarkan keadaan yang sebenarnya;

f) Tidak menyelenggarakan pembukuan atau pencatatan di Indonesia, tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lain;

g) Tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau tidak menyetorkan pajak yang telah dipotong atau dipungut. Ketidakpatuhan tersebut dapat dikenakan pidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang bayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang bayar.

3) Sanksi pidana mengahalangi penyidikan

Wajib Pajak yang dengan sengaja menghalangi atau mempersulit penyidikan tindak pidana di bidang perpajakan, maka akan dikenakan pidana penjara paling lama 3 (tiga) tahun dan denda paling banyak Rp 75.000.000,00 (tujuh puluh lima juta rupiah). c. Penghindaran Sanksi Pajak

Pembayaran sanksi yang tidak seharusnya terjadi merupakan pemborosan sumber daya perusahaan. Penghindaran pemborosan tersebut

merupakan optimalisasi alokasi sumber daya perusahaan ke arah yang lebih produktif dan efisien sehingga dapat memaksimalkan kinerja dengan benar dan mengerjakan yang seharusnya, selain harus bekerja keras dan bekerja secara cerdas. Sanksi administrasi dapat berupa denda, bunga, maupun kenaikan. Sanksi tersebut merupakan denda keuangan (financial penalty) yang merupakan pemborosan dana. Sedangkan sanksi pidana dapat berupa pidana penjara dan/ atau denda keuangan. Penghindaran sanksi pajak yang dapat dilakukan Wajib Pajak yaitu dengan mengikuti Kebijakan dan Peraturan Pemerintah yang ditetapkan. d. Pelaksanaan Kewajiban Perpajakan

Untuk mencapai tujuan manajemen pajak ada dua hal yang perlu dikuasai dan dilaksanakan menurut Erly Suandy (2011), antara lain sebagai berikut:

1) Memahami ketentuan peraturan perpajakan seperti undang- undang, Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak, dan Surat Edaran Dirjen Pajak dapat diketahui peluang-peluang yang dapat dimanfaatan unuk menghemat beban pajak.

2) Menyelenggarakan pembukuan yang memenuhi syarat dalam menyajikan informasi keuangan perusahaan yang disajikan dalam bentuk laporan keuangan dan menjadi dasar dalam menghitung besarnya jumlah pajak terhutang.

e. Pengendalian Pajak

Pengendalian pajak bertujuan untuk memastikan bahwa kewajiban pajak telah dilaksanakan sesuai dengan yang telah direncanakan dan telah memenuhi persyaratan formal maupun material. Dalam pengendalian pajak yang penting adalah pemeriksaan pembayaran pajak. Oleh sebab itu, pengendalian dan pengaturan arus kas sangat penting dalam strategi penghematan pajak, misalnya melakukan pembayaran pajak pada saat terakhir tentu lebih menguntungkan jika dibandingkan dengan membayar lebih awal. Pengendalian pajak termasuk pemeriksaan jika perusahaan telah membayar pajak lebih besar dari jumlah pajak terutang.

B. Penelitian Terdahulu

Sebagai bahan perbandingan, dalam penulisan skripsi ini penyusun mengambil sebagian data berdasarkan penelitian terdahulu yang dilakukan oleh Ayu Ernawati, Moch. Dzulkirom AR, dan Devi Farah Azizah (2015), Hadri Rori (2013), Indah Ayu Pusparini, Moch. Dzulkirom AR, dan Devi Farah Azizah (2013), Jesi Patricia, Hari Hananto dan Senny Harindahyani (2014), Laorens Silitonga (2013), Titin Dian W, Muhammad Saifi, dan Dwiatmanto (2014), Vyakana Natakharisma dan I Kadek Sumadi (2014), Muhammad Iqbal Umpu Anwar (2013), dan Sugiyanto (2014) yang dijadikan sebagai bahan perbandingan dalam latar belakang masalah dan hasil penelitian yang

diperoleh. Berikut beberapa penelitian terdahulu yang mengangkat masalah perencanaan dan kebijakan perpajakan, yaitu sebagai berikut: a. Ayu Ernawati, Moch. Dzulkirom AR, dan Devi Farah Azizah

Penelitian yang dilakukan Ayu Ernawati, Moch. Dzulkirom AR, dan Devi Farah Azizah (2015) yang berjudul Analisis Tax Planning Sebagai Salah Satu Upaya Penghematan Pajak Penghasilan (PPH) Badan menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa perencanaan perpajakan yang dilakukan dalam penghematan atas pajak penghasilan yang dibayar oleh PT. Sang Hyang Seri (Persero) Kantor Regional III Malang belum sepenuhnya dilakukan secara optimal. Hal ini dikarenakan masih terdapat beberapa komponen yang seharusnya dapat dimanfaatkan untuk menghemat pajak tetapi belum digunakan sepenuhnya oleh perusahaan sehingga jumlah PPh yang harus dibayar masih terbilang cukup besar.

b. Hadri Rori

Penelitian yang dilakukan Hadri Rori (2013) yang berjudul Analisis Penerapan Tax Planning Atas Pajak Penghasilan Badan menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa meminimalisasi beban pajak sebagai unsur biaya sehingga dapat menghemat arus kas yang keluar

dan dapat mengestimasi kebutuhan kas untuk membayar beban pajak terhutang serta menentukan waktu pembayaran yang tepat sehingga perusahaan dapat menyusun anggaran kas secara akurat. Penerapan sistem administrasi yang tertib dan rapi dapat berjalan dengan lancar sesuai rencana sehingga menghasilkan penghematan pajak guna mendukung strategi perusahaan untuk meningkatkan kinerja.

c. Indah Ayu Pusparini, Moch. Dzulkirom AR, dan Devi Farah Azizah

Penelitian yang dilakukan Indah Ayu Pusparini, Moch. Dzulkirom AR, dan Devi Farah Azizah (2013) yang berjudul Implementasi Tax Planning Dalam Upaya Penghematan Pajak Penghasilan (PPh) Badan (Studi Kasus Pada PT. Citra Perdana Kendedes Malang) menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa kondisi perpajakan perusahaan masih kurang efisien karena masih terdapat komponen biaya yang seharusnya dapat digunakan perusahaan untuk menghemat pajak namun tidak dimanfaatkan oleh perusahaan. Biaya yang dimaksud adalah biaya promosi, konsumsi, biaya pengobatan, tunjangan beras, dan biaya makan dan transport karyawan.

d. Jesi Patricia, Hari Hananto dan Senny Harindahyani

Penelitian yang dilakukan Jesi Patricia, Hari Hananto dan Senny Harindahyani (2014) yang berjudul Penerapan Tax Planning Untuk

Meminimalkan Pembayaran Pajak Penghasilan pada PT. A di Makasar menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa PT. A telah mengupayakan penerapan tax planning meskipun upaya tersebut belum optimal. Terdapat beberapa strategi yang dapat dilakukan oleh PT. A dalam pengoptimalan penerapan tax planning mereka, antara lain dengan membuat daftar nominatif dari beban entertainment, menyediakan makanan dan minuman di kantor bagi seluruh karyawan secara bersama-sama, menggunakan sistem pasca bayar untuk telepon seluler karyawan, memberikan tunjangan pajak yang dihitung dengan metode gross up, memperoleh aset secara leasing, serta menyetor dan melaporkan pajak secara tepat waktu. Pengoptimalan tax planning menghasilkan penghematan pajak sebesar Rp 28.191.980,00.

e. Laorens Silitonga

Penelitian yang dilakukan Laorens Silitonga (2013) yang berjudul Penerapan Tax Planning Atas Pajak Penghasilan Badan Pada CV. Andi Offset Cabang Manado menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa CV. Andi Offset cabang Manado belum menerapkan Tax planning dengan peraturan perpajakan yang berlaku hal ini disebabkan karena belum memiliki karyawan khusus untuk menangani pajak.

f. Titin Dian W, Muhammad Saifi, dan Dwiatmanto

Penelitian yang dilakukan Titin Dian W, Muhammad Saifi, dan Dwiatmanto (2014) yang berjudul Penerapan Strategi Perencanaan Pajak (Tax Planning) dalam Upaya Penghematan Pajak Penghasilan (Studi pada PT. BPR Tulus Puji Rejeki, Kediri) menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa PT BPR Tulus Puji Rejeki sebagai wajib pajak badan dalam memenuhi kewajiban perpajakan masih kurang efisien sehingga pada laporan keuangan komersial perusahaan masih terdapat biaya-biaya yang seharusnya bisa mengurangi pendapatan penghasilan belum di catat oleh perusahaan. Terdapat perbedaan yang cukup material antara PPh terutang sebelum dilakukan perencanaan pajak dengan setelah dilakukan perencanaan pajak. Sebelum dilakuakan perencanaan pajak PPh yang harus dibayar oleh PT BPR Tulus Puji Rejeki adalah sebesar Rp.385.884.029 dan setelah dilakukan perencanaan pajak adalah sebesar Rp.377.824.029. Perusahaan dapat menghemat pajak sebesar Rp.8.059.490.

g. Vyakana Natakharisma dan I Kadek Sumadi

Penelitian yang dilakukan Vyakana Natakharisma dan I Kadek Sumadi (2014) yang berjudul Analisis tax planning dalam meningkatkan optimalisasi pembayaran pajak penghasilan pada PT

Sedangkan variabel independennya adalah Tax Planning. Hasil penelitiannya menunjukkan bahwa analisis setelah tax planning dengan net method PT. Chidehafu akan membayar pajak penghasilannya lebih besar dibandingkan dengan sebelum dilakukannya tax planning. Namun dengan gross up method PT. Chidehafu dapat menghemat pembayaran pajak penghasilannya sebesar Rp1.462.070,00

h. Inda Dwi Fratiwi, dan Inayati

Penelitian yang dilakukan Inda Dwi Fratiwi, dan Inayati (2013) yang berjudul Evaluasi Kebijakan Pengenaan Pajak Penghasilan Pada Wajib Pajak Badan Usaha Mikro (Studi Atas KPP Pratama Kebon Jeruk Dua Jakarta) menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Kebijakan Perpajakan. Hasil penelitiannya menunjukkan bahwa kebijakan pengenaan pajak penghasilan pada Wajib Pajak Badan usaha mikro ini belum berjalan dengan baik. Hal ini dikarenakan kebijakan tersebut masih memberatkan para Wajib Pajak Badan usaha mikro karena kebijakan tarifnya yang masih terlalu besar jika dilihat dari jumlah penghasilan mereka.

i. Muhammad Iqbal Umpu Anwar

Penelitian yang dilakukan Muhammad Iqbal Umpu Anwar (2013) yang berjudul Penerapan Kebijakan Pajak Penghasilan Pasal 21 Untuk Karyawan Dalam Menunjang Penghematan Pajak Penghasilan Badan

(Studi Kasus Pada PT. Jasa Marga) menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Kebijakan Perpajakan. Hasil penelitiannya menunjukkan bahwa PT. Jasa Marga telah melakukan perencanaan pajak sesuai dengan ketentuan-ketentuan perpajakan yang berlaku. Dengan kebijakan pph pasal 21 yang diberikan dalam bentuk tunjangan lebih menguntungkan bagi perusahaan dibandingkan dengan menggunakan kebijakan pph pasal 21 yang ditanggung perusahaan, dalam hal ini berpengaruh terhadap penghematan pajak penghasilan terutang badan.

j. Sugiyanto

Penelitian yang dilakukan Sugiyanto (2014) yang berjudul Impementasi Kebijakan Pelaksanaan Pajak Restoran Kota Tanjungpinang (Studi pada DPPKAD Kota Tanjugpinang) menggunakan variabel dependen Pajak Penghasilan Badan. Sedangkan variabel independennya adalah Kebijakan Perpajakan. Hasil penelitiannya menunjukkan bahwa implementasi kebijakan pelaksanaan pajak restoran telah diupayakan sebaik mungkin walaupun masih banyak kekurangan dan kelemahan di dalamnya. Penghambat implementasi kebijakan pajak restoran yaitu kurangnya sosialisasi kepada wajib pajak, kurangnya koordinasi dengan instansi terkait, lemahnya sikap pelaksana, lemahnya penegakan hukum, dan rendahnya kesadaran masyarakat tentang pajak.

Pada tabel 2.1 berikut ini menunjukkan ringkasan dari penelitian terdahulu sebagai bahan perbandingan dalam penulisan skripsi.

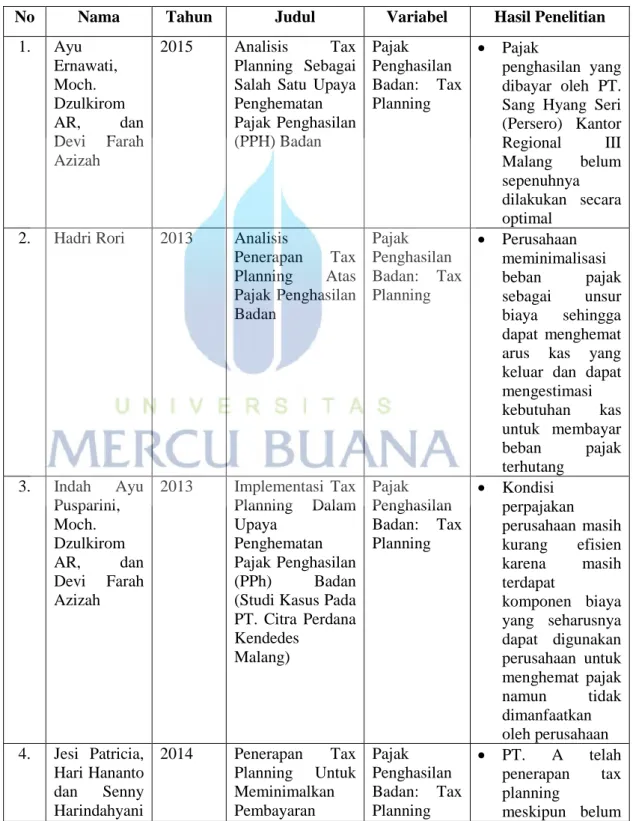

Tabel 2.1 Penelitian Terdahulu

No Nama Tahun Judul Variabel Hasil Penelitian

1. Ayu Ernawati, Moch. Dzulkirom AR, dan Devi Farah Azizah 2015 Analisis Tax Planning Sebagai Salah Satu Upaya Penghematan Pajak Penghasilan (PPH) Badan Pajak Penghasilan Badan: Tax Planning Pajak penghasilan yang dibayar oleh PT. Sang Hyang Seri (Persero) Kantor Regional III Malang belum sepenuhnya dilakukan secara optimal

2. Hadri Rori 2013 Analisis

Penerapan Tax Planning Atas Pajak Penghasilan Badan Pajak Penghasilan Badan: Tax Planning Perusahaan meminimalisasi beban pajak sebagai unsur biaya sehingga dapat menghemat arus kas yang keluar dan dapat mengestimasi kebutuhan kas untuk membayar beban pajak terhutang 3. Indah Ayu Pusparini, Moch. Dzulkirom AR, dan Devi Farah Azizah 2013 Implementasi Tax Planning Dalam Upaya Penghematan Pajak Penghasilan (PPh) Badan (Studi Kasus Pada PT. Citra Perdana Kendedes Malang) Pajak Penghasilan Badan: Tax Planning Kondisi perpajakan perusahaan masih kurang efisien karena masih terdapat komponen biaya yang seharusnya dapat digunakan perusahaan untuk menghemat pajak namun tidak dimanfaatkan oleh perusahaan 4. Jesi Patricia, Hari Hananto dan Senny 2014 Penerapan Tax Planning Untuk Meminimalkan Pajak Penghasilan Badan: Tax PT. A telah penerapan tax planning

Pajak Penghasilan pada PT. A di Makasar optimal Pengoptimalan tax planning menghasilkan penghematan pajak sebesar Rp 28.191.980,00 5. Laorens Silitonga 2013 Penerapan Tax Planning Atas Pajak Penghasilan Badan Pada CV. Andi Offset Cabang Manado Pajak Penghasilan Badan: Tax Planning CV. Andi Offset cabang Manado belum menerapkan Tax planning dengan peraturan perpajakan yang berlaku 6. Titin Dian W, Muhammad Saifi, dan Dwiatmanto 2014 Penerapan Strategi Perencanaan Pajak (Tax Planning) dalam Upaya Penghematan Pajak Penghasilan (Studi pada PT. BPR Tulus Puji Rejeki, Kediri) Pajak Penghasilan Badan: Tax Planning PT BPR Tulus Puji Rejeki masih kurang efisien sehingga pada laporan keuangan komersial perusahaan masih terdapat biaya-biaya yang seharusnya bisa mengurangi pendapatan penghasilan belum di catat oleh perusahaan 7. Vyakana Natakharism a dan I Kadek Sumadi 2014 Analisis tax planning dalam meningkatkan optimalisasi pembayaran pajak penghasilan pada PT Chidehafu Pajak Penghasilan Badan: Tax Planning Dengan gross up method PT. Chidehafu dapat menghemat pembayaran pajak penghasilannya sebesar Rp 1.462.070,00 8. Inda Dwi Fratiwi, dan Dra. Inayati, M. Si 2013 Evaluasi Kebijakan Pengenaan Pajak Penghasilan Pada Wajib Pajak Badan Usaha Mikro (Studi Atas KPP Pratama Kebon Jeruk Dua Jakarta) Pajak Penghasilan Badan: Kebijakan Perpajakan kebijakan pengenaan pajak penghasilan pada Wajib Pajak Badan usaha mikro ini belum berjalan dengan baik.

Iqbal Umpu Anwar Kebijakan Pajak Penghasilan Pasal 21 Untuk Karyawan Dalam Menunjang Penghematan Pajak Penghasilan Badan (Studi Kasus Pada PT. Jasa Marga) Penghasilan Badan: Kebijakan Perpajakan telah melakukan perencanaan pajak sesuai dengan ketentuan-ketentuan perpajakan yang berlaku 10. Sugiyanto 2014 Impementasi Kebijakan Pelaksanaan Pajak Restoran Kota Tanjungpinang (Studi pada DPPKAD Kota Tanjugpinang) Pajak Penghasilan Badan: Kebijakan Perpajakan Implementasi kebijakan pelaksanaan pajak restoran telah diupayakan Penghambat implementasi kebijakan pajak restoran yaitu kurangnya sosialisasi kepada wajib pajak dan kurangnya koordinasi dengan instansi terkait.

C. Rerangka Pemikiran

Dalam penelitian ini penulis akan menjelaskan mengenai tahap-tahap dalam proses menganalisis perencanaan pajak dan kebijakan perpajakan yaitu sebagai berikut:

1. Menganalisis informasi yang ada dengan menggunakan data laporan keuangan perusahaan.

2. Menganalisis rencana pajak dengan membuat satu model atau lebih rencana besarnya pajak sesuai dengan undang-undang perpajakan.

3. Mengevaluasi perencanaan pajak yang telah dilakukan perusahaan dalam laporan keuangan perusahaan.

4. Menganalisis perencanaan pajak dengan mencari kelemahan dan memperbaiki kembali rencana pajak.

5. Memutakhirkan rencana pajak dengan tetap mempertimbangkan perubahan undang-undang yang berlaku sehingga memiliki dampak yang baik bagi perusahaan.

6. Menganalisis penerapan kebijakan perpajakan perusahaan dengan kebijakan perpajakan menurut undang-undang perpajakan yang berlaku.