(STUDI KASUS BANK UMUM SYARIAH PERIODE

2012-2015)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

EKA FEBRIYANA

NIM 213 13 108

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

(STUDI KASUS BANK UMUM SYARIAH PERIODE

2012-2015)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

EKA FEBRIYANA

NIM 213 13 108

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

YANG KHUSYU’” (Q.S AL BAQARAH:45)

“BERDOA, USAHA DAN SABAR ADALAH KUNCI KEBERHASILAN”

“AKU MENCINTAIMU, ITULAH SEBABNYA AKU TAK PERNAH BERHENTI

MENDOAKANMU” (SAPARDI DJOKO DAMONO)

“SAAT ORANG LAIN MERENDAHKANMU, JANGANLAH KAMU MERASA RENDAH DIRI, BUKTIKAN JIKA KAMU AKAN BERHASIL SUATU HARI NANTI”

vii

PERSEMBAHAN Kedua orang tuaku Bapak Sumiat dan Ibu Widarti, yang telah

membimbing, mendidik, mencurahkan segala usaha dan

do’anya dengan ikhlas serta kasih sayang tanpa mengenal lelah dan bosan demi masa depan penulis,

Untuk adikku tercinta, Selly Irma Hidayah

Untuk keluarga besar dan saudara-saudaraku

Para dosenku tercinta,

Teman-teman seperjuanganku,

viii

Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas limpahan

rahmat, hidayah, taufiq dan inayahnya skripsi ini dapat terselesaikan dengan judul “Analisis Pengaruh Tabungan terhadap Return On Asset (ROA) dengan Inflasi

sebagai Variabel Moderasi Bank Umum Syariah Periode 2012-2015” guna

memenuhi syarat untuk memperoleh gelar sarjana Ekonomi Program Studi S1

Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, IAIN Salatiga. Penulisan

skripsi ini tidak terlepas dari bantuan serta bimbingan dari berbagai pihak, maka

segala kerendahan hati penulis menyampaikan terima kasih kepada:

1. Dr. Rahmad Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Fetria Eka Yudiana, M.Si selaku Kaprodi S1 Perbankan Syariah.

4. Qi Mangku Bahjatullah, Lc, M.SI selaku dosen pembimbing skripsi yang

telah membimbing penulis, memberikan pengarahan, masukan sehingga

penulis dapat menyelesaikan penelitian ini

5. Dr. Benny Ridwan, M.Hum selaku dosen pembimbing akademik yang

telah memberikan banyak bimbingan, arahan, dan saran kepada penulis

6. Seluruh Dosen Program Studi S1 Perbankan Syariah, Instritut Agama

ix semangat.

9. Untuk sahabat-sahabat terbaik ku Kunni, Dian, Mustoviyah, Mbak Nida

dan seluruh teman-teman PS-S1 angkatan 2013 yang telah banyak

memberikan masukan serta motivasi.

10.Untuk teman-teman KKN posko 64, 65, dan 66 Desa Gondangrawe

Andong Boyolali 2017.

Semoga Allah SWT memberikan barokah atas kebaikan dan jasa-jasa

mereka semua dengan rahmat dan kebaikan yang terbaik dari-Nya. Akhir kata,

penulis menyadari bahwa dalam penyus unan skripsi ini masih banyak keurangan,

untuk itu penulis sangat mengharapkan kritik dan sarannya sebagai motivasi bagi

penulis. Semoga skripsi ini dapat bermanfaat bagi yang membaca dan

mempelajarinya.

Wassalamualaikum Wr Wb

Salatiga, 24 November 2017 Penulis,

x

Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga.

Pembimbing: Qi Mangku Bahjatullah, Lc, M. Si.

Penelitian ini dilatarbelakangi oleh pesatnya pertumbuhan perbankan syariah di Indonesia. Kemampuan pengelolaan kinerja bank syariah dapat memberikan keuntungan secara efektif dan efisien. Pada penelitian ini bertujuan untuk mengetahui pengaruh tabungan terhadap Return On Asset (ROA) dengan inflasi sebagai variabel moderasi bank umum syariah tahun 2012-2015. Pengumpulan data dilakukan dengan cara dokumentasi laporan tahunan bank umum syariah dan situs resmi Bank Indonesia.

Populasi dalam penelitian ini adalah bank umum syariah di Indonesia tahun 2012-2015. Teknik analisi yang digunakan adalah regresi bernda yang meliputi uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas, uji normalitas, Uji R2 , Uji F, Uji t dan Moderated Regression Analysis (MRA)

menunjukkan bahwa tabungan berpengaruh signifikan dan negatif terhadap

Return On Asset (ROA) dan inflai memoderasi pengaruh tabungan terhadap

Return On Asset (ROA).

xi

PENGESAHAN ... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN ... Error! Bookmark not defined.

PERNYATAAN BEBAS PLAGIAT ... Error! Bookmark not defined.

MOTTO ...ii

C. Tujuan Penelitian ...13

D. Manfaat Penelitian ...13

E. Sistematika Penulisan...14

BAB IILANDASAN TEORI ...16

A. Telaah Pustaka ...16

B. Kerangka Teori...23

1. Bank Syariah...23

2. Tabungan ...27

3. Inflasi ...30

4. Return On Asset (ROA) ...37

5. Kerangka Pemikiran ...39

6. Hipotesis Penelitian ...40

BAB IIIMETODE PENELITIAN ...42

xii

F. Teknik Analisis Data ...46

1. Statistik Deskriptif ...47

2. Uji Asumsi Klasik ...47

3. Analisis Regresi ...49

4. Uji Statistik ...50

5. Moderated Regression Analysis (MRA) ...52

G. Alat Analisis ...53

BAB IVANALISIS DATA ...55

A. Gambaran Objek Penelitian ...55

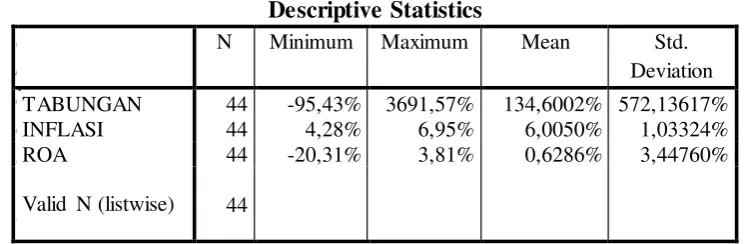

B. Analisis Deskriptif ...58

C. Pengujian Asumsi Klasik ...59

1. Uji Multikolonieritas ...59

2. Uji Autokorelasi ...60

3. Uji Heteroskedastisitas ...61

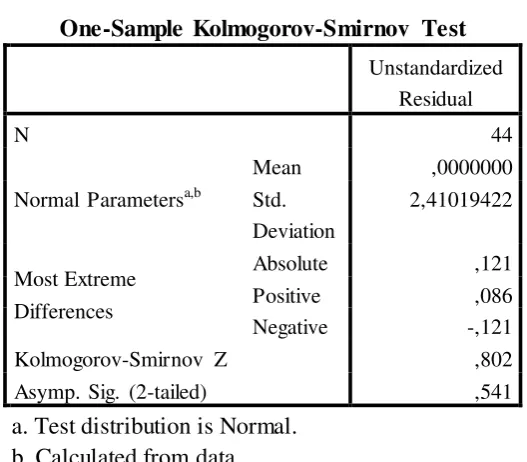

4. Uji Normalitas ...62

D. Pengujian Hipotesis ...63

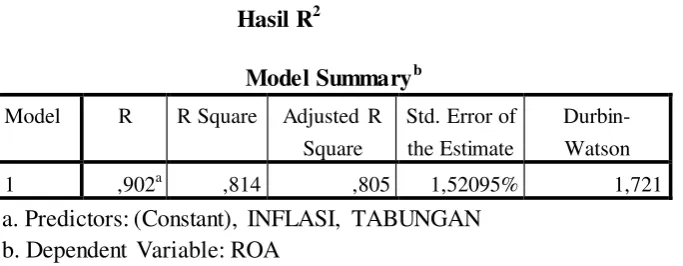

1. Uji Koefisien Determinasi (R2) ...63

2. Uji Statistik F ...63

3. Uji Signifikansi Parsial (Uji t) ...64

E. Moderated Regression Analysis (MRA) ...66

BAB VPENUTUP ...70

A. Kesimpulan ...70

B. Saran...70

C. Keterbatasan Penelitian ...71

DAFTAR PUSTAKA ...72

xiii

Tabel 1.3 Tingkat Besarnya Inflasi Tahun 2011-2015 ...7

Tabel 1.4 Research Gap Penelitian ...8

Tabel 2.1 Penelitian Terdahulu ...19

Tabel 4.1 Hasil Uji Statistik Deskriptif ...58

Tabel 4.2 Hasil Uji Multikolonieritas ...60

Tabel 4.3 Hasil Uji Autokorelasi ...60

Tabel 4.4 Hasil Uji Heteroskedastisitas ...61

Tabel 4.5 Uji Normalitas ...62

Tabel 4.6 Hasil R2 ...63

Tabel 4.7 Hasil Uji F...64

Tabel 4.8 Hasil Uji t...65

1 A. Latar Belakang

Perkembangan bank syariah di Indonesia semakin pesat, dimana

hingga Januari 2016 berdasarkan data Statistik Perbankan Indonesia (SPI)

jumlah industri Bank Umum Syariah (BUS) sebanyak 12 bank, Unit

Usaha Syariah sebanyak 22 bank dan BPRS sebanyak 163 bank. Bank

syariah atau bank bagi hasil merupakan bank yang beroperasi dengan

prinsip-prinsip syariah Islam. Di dalam operasinya bank syariah mengikuti

aturan Al Qur’an dan Hadist dan regulasi dari perintah. Sesuai dengan

perintah dan larangan syariah, maka praktik-praktik yang mengandung

unsur riba dihindari, sedangkan yang diikuti adalah praktik-praktik bisnis

yang dilakukan di zaman Rasullulah.

Dalam Undang Nomor 7 Tahun 1992 dan

Undang-Undang Nomor 10 Tahun 1998 merupakan landasan hukum untuk

mengembangkan perbankan syariah di Indonesia. Perkembangan bank

syariah di Indonesia dipandang penting untuk memenuhi kebutuhan

masyarakat yang menghendaki layanan jasa perbankan sesuai dengan

prinsip syariah, meningkatkan mobilisasi dana masyarakat yang belum

terserap sistem perbankan yang ada, meningkatkan ketahanan sistem

untuk melaksanakan pembiayaan dan transaksi keuangan yang sesuai

dengan prinsip syariah (Martono, 2002:95). Sedangkan peningkatan

jumlah bank syariah maupun jumlah kantor menunjukkan eksistensi

perbankan syariah di Indonesia, hal tersebut mengindikasikan bahwa

kepercayaan masyarakat terhadap perbankan Syariah semakin meningkat.

Dimana pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan

kegiatan bank dalam menghimpun dan menyalurkan dana masyarakat,

yang kemudian akan mempengaruhi pertumbuhan profitabilitas bank.

Bank syariah harus dapat menjaga kinerja keuangan dengan baik

dalam menjalankan operasionalnya sehingga mampu selalu menjadi

lembaga yang mengedepankan kepercayaan masyarakat. Sebagai lembaga

yang profit oriented seperti hal nya lembaga keuangan lain, kesehatan

kinerja keuangan bank syariah menjadi sangat penting, terutama pada

tingkat profitabilitasnya. Bank syariah harus mempunyai permodalan

memadai yang dapat mengembangkan earning asset dan dapat menjaga

tingkat profitabilitas dan likuiditas. Sebagai lembaga intermediasi, peran

bank syariah antara pihak-pihak yang memiliki kelebihan dana dengan

pihak-pihak yang memerlukan juga membutuhkan kinerja keuangan yang

sehat.

Sejalan dengan perkembangan ekonomi domestik yang masih

mengalami perlambatan, pertumbuhan industri perbankan nasional juga

cenderung melambat. Pada tahun 2015 perbankan nasional hanya tumbuh

sebesar 13,3%. Tingkat pertumbuhan perbankan nasional ini merupakan

pertumbuhan terendah dalam kurun waktu 5 tahun terakhir.

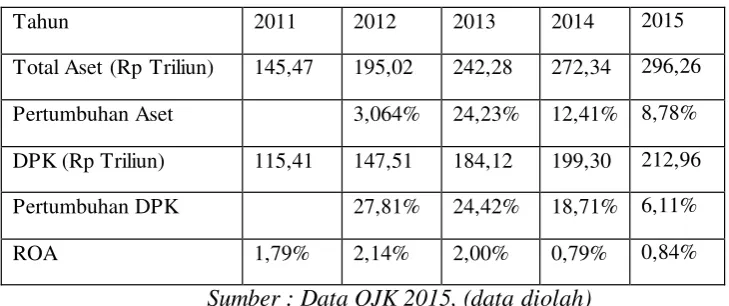

Tabel 1.1

Indikator Utama Perbankan Syariah

Tahun 2011 2012 2013 2014 2015

Total Aset (Rp Triliun) 145,47 195,02 242,28 272,34 296,26

Pertumbuhan Aset 3,064% 24,23% 12,41% 8,78%

DPK (Rp Triliun) 115,41 147,51 184,12 199,30 212,96

Pertumbuhan DPK 27,81% 24,42% 18,71% 6,11%

ROA 1,79% 2,14% 2,00% 0,79% 0,84%

Sumber : Data OJK 2015, (data diolah)

Aset pada tahun 2015 mengalami peningkatan sebesar Rp 23,9

triliun menjadi Rp 296,26 triliun atau tumbuh 8,78% dibandingkan jumlah

aset pada tahun 2014. Sementara DPK meningkat sebesar Rp 13,32%

triliun atau tumbuh 6,11% sehingga DPK tahun 2015 sebesar Rp 231,17

triliun. Walaupun DPK mengalami peningkatan, ROA dari tahun 2013

mengalami penurunan yang salah satunya kemungkinan disebabkan oleh

faktor eksternal. Dengan keadaan seperti tabel di atas, akan memengaruhi

kinerja keungan bank syariah terutama profitabilitasnya (www.ojk .go.id).

Kesehatan kinerja keuangan bank syariah sebagai lembaga profit

oriented seperti lembaga keuangan lainnya menjadi sangat penting

terutama tingkat profitabilitasnya. Kinerja yang baik dapat meningkatkan

peran bank syariah sebagai lembaga intermediari antara pihak yang

produk dan memberikan layanan jasa keuangan pada masyarakat,

perbankan syariah juga memiliki tujuan dasar bisnis perbankan untuk

memperoleh keuntugan maksimal sehingga mampu memenuhi kewajiban

membagikan deviden serta peningkatan prospek usahanya.

Profitabilitas dapat dikatakan sebagai salah satu indikator yang

paling tepat untuk mengukur kinerja suatu perusahaan. Kemampuan

perusahaan dalam menghasilkan laba dapat menjadi tolok ukur kinerja

perusahaan tersebut. Profitabilitas juga mempunyai arti penting dalam

usaha mempertahankan kelangsungan hidup perusahaan dalam jangka

panjang, karena profitabilitas menunjukkan apakah perusahaan tersebut

mempunyai prospek yang baik di masa yang akan datang. Salah satu

tingkat profitabilitas suatu bank dapat diukur dengan Return On Asset

(ROA). Di samping itu, ROA merupakan metode pengukuran yang paling

objektif yang didasarkan pada data akuntansi yang tersedia dan besarnya

ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan

terutama perbankan. ROA merupakan ukuran dari kinerja keuangan bank

dalam memperoleh laba sebelum pajak, yang dihasilkan dari total asset

(total aktiva) bank yang bersangkutan.

Salah satu cara meningkatkan profitabilitas yaitu dengan

meningkatkan kinerja perbankan. Kinerja merupakan hal penting yang

harus dicapai oleh setiap perusahaan, karena kinerja merupakan cerminan

Dalam pelaksanaan kegiatan operasionalnya, aset perbankan di

Indonesia terbentuk dari dana pihak ketiga. Volume dana pihak ketiga

dapat dijadikan indikasi tingkat kepercayaan masyarakat terhadap

perbankan. Semakin tinggi volume dana pihak ketiga mengindikasikan

masyarakat semakin percaya kepada bank yang bersangkutan. Sebaliknya

bila volume dana pihak ketiga semakin menurun maka mengindikasikan

masyarakat semakin menurun kepercayaannya terhadap bank tersebut

(Taswan, 2010:11).

Sumber dana pihak ketiga yang dihimpun oleh bank merupakan

dana yang terbesar yang sangat diandalkan oleh bank (dapat mencapai

80-90% dari seluruh dana yang di kelola oleh bank). Pentingnya fungsi dana

pihak ketiga sebagai salah satu sumber modal, bank syariah harus

memiliki kemampuan dalam menghimpun dana pihak ketiganya (Lukman

dalam Salviana, 2014:3). Berikut ini terdapat volume dana pihak ketiga

perbankan syariah tahun 2010-2015

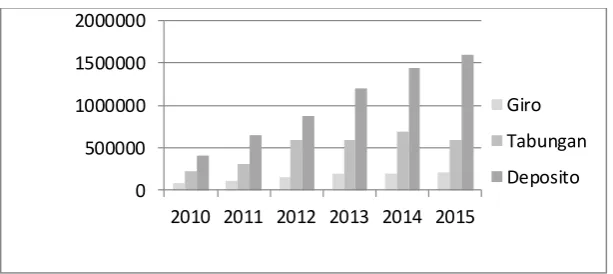

Tabel 1.2

Data Dana Pihak Ketiga Perbankan Syariah Tahun 2010-2015

Sumber: Statistik Perbankan Syariah (data diolah)

0 500000 1000000 1500000 2000000

2010 2011 2012 2013 2014 2015 Giro

Tabungan

Dari tabel diatas, dapat dilihat bahwa minat masyarakat untuk

menitipkan dananya di bank. Dimana dari tahun 2010-2015 rata-rata giro,

tabungan, dan deposito mengalami kenaikan. Namun, pada tahun 2014,

tabungan mengalami penurunan dari tahun sebelumnya yang mungkin

disebabkan oleh beberapa alasan, seperti kebutuhan masyarakat yang

meningkat sehingga masyarakat akan lebih memprioritaskan kebutuhan

pokok dibandingkan menabung. Sedangkan kemampuan masyarakat

menabung ditentukan oleh tingkat pendapatan masyarakat setelah

dikurangi pajak serta tingkat pengeluaran konsumsinya. Kemauan untuk

menabung juga ditentukan oleh faktor-faktor seperti budaya, sosial,

ekonomi, dan politik.

Salah satu indikator faktor ekonomi adalah inflasi, di mana inflasi

merupakan suatu prooses meningkatnya harga-harga secara umum dan

terus-menerus (Karim, 2007:137). Apabila terjadi inflasi maka terjadi

ketidakpastian kondisi makro ekonomi suatu negara yang mengakibatkan

masyarakat lebih mengguunakan dananya untuk konsumsi. Menurut para

ekonom muslim menyebutkan dampak inflasi antara lain: menimbulkan

gangguan terhadap fungsi uang, melemahkan semangat menabung,

meningkatkan kecenderungan untuk berbelanja dan mmengarahkan

investasi pada hal-hal yang non produktif (Karim, 2007:137).

Apabila terjadi inflasi, masyarakat akan enggan menabung di bank

karena uang digunakan untuk keperluan sehari-hari. Sedangkan inflasi

para masyarakat karena mereka kesulitan mengembalikan modal yang

disebabkan oleh inflasi. Berikut ini data inflasi dari Bank Indonesia.

Tabel 1.3

Tingkat Besarnya Inflasi Tahun 2011-2015

Tahun 2011 2012 2013 2014 2015

Inflasi 4,28% 6,97% 6,42% 6,38% 3,53%

Sumber: Bank Indonesia, data diolah

Pada tabel di atas, dapat dilihat bahwa inflasi pada tahun 2015

adalah yang paling rendah sebesar 3,53%. Kementerian Koordinator

Bidang Perekonomian mengemukakan, meski inflasi tahunan pada 2015

berhasil menyentuh target 3,3%, namun sejatinya sedikit meleset sebesar 5

persentasi poin (3,35%) dari perkiraan sebelumnya. Menurut Menko

Perekonomian Darmin Nasution, hal ini terjadi kenaikan harga pada

beberapa komoditas, seperti cabai, bawang, telur, dan daging ayam

(www.sindonews.com).

Seperti saat ini, harga-harga kebutuhan pokok cenderung terus naik

seiring permintaan daya beli masyarakat yang terus naik tetapi tidak

seimbang dengan barang yang tersedia yang menyebabkan harga terus

naik. Dimana dengan tingginya inflasi kemungkinan dapat mempengaruhi

besarnya masyarakat melakukan penyimpanan dana ke bank. Inflasi yang

meningkat akan menyebabkan nilai riil tabungan merosot karena

masyarakat akan mempergunakan hartanya untuk mencukupi biaya

mempengaruhi profitabilitas bank (Sukirno, 2003:98). Sehingga inflasi

dapat memoderasi masyarakat dalam melakukan penyimpanan dana.

Beberapa penelitian yang telah dilakukan oleh beberapa peneliti

mengenai tabungan, inflasi dan Return On Asset (ROA) adalah sebagai

berikut:

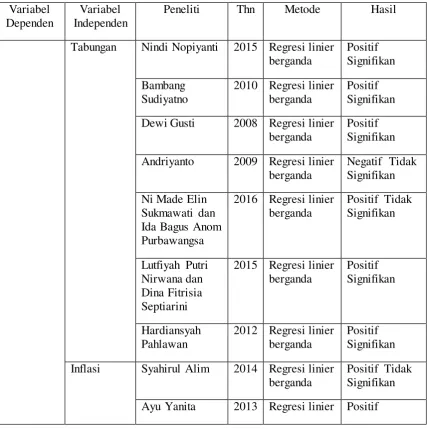

Tabel 1.4

Research Gap Penelitian

Variabel Dependen

Variabel Independen

Peneliti Thn Metode Hasil

Tabungan Nindi Nopiyanti 2015 Regresi linier

berganda

Positif Signifikan Bambang

Sudiyatno

2010 Regresi linier berganda

Positif Signifikan

Dewi Gusti 2008 Regresi linier

berganda

Positif Signifikan

Andriyanto 2009 Regresi linier

berganda

2016 Regresi linier berganda

2015 Regresi linier berganda

Positif Signifikan

Hardiansyah Pahlawan

2012 Regresi linier berganda

Positif Signifikan

Inflasi Syahirul Alim 2014 Regresi linier

berganda

Positif Tidak Signifikan

Return On Asset (ROA)

Sahara berganda Signifikan

Ravika Fauziah 2012 Regresi linier berganda

Negatif Tidak Signifikan Seliaty Bunga

Paretta

2016 Regresi linier berganda

Positif Signifikan Desi Marilin

Swandayani dkk

2012 Regresi linier berganda

2009 Regresi linier berganda

Positif Signifikan

Adapun kaitannya dengan Good Corporate Governanve, dimana

salah satunya dengan prinsip transparansi data laporan keuangan bank

tersebut yang dipublikasikan. Hubungan dengan Masyarakat Ekonomi

Asean (MEA) apabila masyarakat banyak melakukan penyimpanan dana

di bank syariah akan meningkatkan profitabilitas bank syariah namun juga

memperhatikan tingkat besarnya inflasi yang terjadi. Secara tidak

langsung, dengan melakukan penyimpanan dana berarti pendapatan

mereka meningkat karena berani melakukan perjanjian yang salah satu

jaminannya adalah harta mereka. Dengan terkumpulnya dana dari

masayrakat di bank, selanjutnya dana tersebut disalurkan kepada

masyarakat yang membutuhkan untuk digunakan sebagai usaha produksi

sehingga kesejahteraan meningkat.

Pada penelitian-penelitian sebelumnya yang mengamati

faktor-faktor yang mempengaruhi ROA seperti Nopiyanti (2015) dengan judul

On Asset (ROA). Hal ini berbeda Luh Putu dkk (2016) bahwa aktiva

produktif dan dana pihak ketiga berpengaruh positif dan signifikan

terhadap kinerja operasional. Sedangkan Junita dan Abundanti (2016)

serta Paretta (2016) menyimpulkan bahwa dana pihak ketiga berpengaruh

positif terhadap penyaluran kredit dan Return On Asset (ROA). Sudiyatno

(2010) bahwa Dana pihak ketiga berpengaruh positif terhadap kinerja

keuangan.

Sedangkan pengaruh tabungan terhadap Return On Asset (ROA)

dalam beberapa penelitian seperti, Andriyanto (2009) menyimpulkan

bahwa tabungan mudharabah dan deposito mudharabah tidak terdapat

berpengaruh signifikan terhadap laba bersih. Hal ini berbeda dengan

Sukmawati dan Purbawangsa (2016) bahwa pertumbuhan dana pihak

Ketiga berpengaruh positif tidak signifikan terhadap profitabilitas.

Lutviyah dan Dina (2015) dalam judul Pengaruh Pertumbuhan Dana Pihak

Ketiga Terhadap Laba Perbankan Syariah di Indonesia menyebutkan

bahwa tabungan berpengaruh signifikan terhadap laba perbankan syariah.

Dari penelitian Pahlawan (2012) bahwa tabungan dan deposito

mempunyai pengaruh yang signifikan terhadap tingkat rentabilitas ROA.

Sedangkan Julianti (2013) dengan judul Analisis Pengaruh Inflasi, Nilai

Tukar Dan Bi Rate Terhadap Tabungan Mudharabah Pada Perbankan

Syariah bahwa inflasi berpengaruh positif dan signifikan terhadap

tabungan mudharabah. Sedangkan Lutviyah dan Dina (2015) bahwa

syariah. Ayu (2008) menyimpulkan bahwa deposito mempunyai pengaruh

yang signifikan terhadap tingkat rentabilitas ROA.

Pada tahun 2014, penelitian Alim yang berjudul Analisis Pengaruh

Inflasi dan Bi Rate Terhadap Return On ROA Bank Syariah Di Indonesia

dapat disimpulkan bahwa inflasi secara parsial berpengaruh positif dan

tidak signifikan terhadap Return On Asset (ROA). Sahara (2013) dalam

judul Analisis Pengaruh Inflasi, Bi rate dan Produk Domestik Bruto

Terhadap Return On Asset (ROA) Bank Syariah Di Indonesia bahwa

inflasi berpengaruh signifikan terhadap Return on Asset (ROA). Sedangkan

Fauziah (2012), disimpulkan bahwa tidak terdapat pengaruh antara inflasi

terhadap Return On Asset (ROA) di Bank Muamalat dan BCA.

Swandayani, dkk (2012) bahwa inflasi tidak berpengaruh terhadap ROA

perbankan syariah.

Mutaqiena (2013) melakukan penelitian menyimpulkan bahwa

inflasi berpengaruh signifikan terhadap DPK. Sedangkan Taufiq (2011)

pada penelitian yang berjudul Pengaruh Deposito Terhadap Kredit dengan

Inflasi sebagai Variabel Moderasi Pada Bank Umum di Indonesia

menyimpulkan bahwa deposito berpengaruh positif dan signifikan

terhadap kredit. Sedangkan inflasi secara signifikan memperlemah

deposito terhadap kredit. Zakky (2011) dalam judul Pengaruh Return On

Asset (ROA) Terhadap Return Saham dengan Inflasi sebagai Variabel

Moderasi dapat disimpulkan bahwa Return On Asset (ROA) berpengaruh

profitabilitas terhadap return saham. Sedangkan pada penelitian

Lumbantobing dan Saim (2012) yang berjudul Inflasi Sebagai Variabel

Makro Ekonomi Pemoderasi Determinan Struktur Modal Perusahaan

Sektor Industri Manufaktur Yang Go Public di Bursa Efek Indonesia

bahwa inflasi terbukti memoderasi pengaruh positif profitabilitas terhadap

rasio hutang perusahaan industri manufaktur yang go public di Bursa Efek

Indonesia.

Oleh karena itu, merujuk pada penelitian-penelitian tersebut,

penelitian semakin tertarik untk melakukan penelitian kembali yang

pernah dilakukan peneliti sebelumnya dengan tahun dan variabel yang

berbeda. Peneliti menggunakan variabel tabungan sebagai variabel

independen. Inflasi sebagai variabel moderasi. Return On Asset (ROA)

sebagai variabel dependen dengan periode penelitian tahun 2012-2015.

Kemudian perbedaan antara penelitian ini dengan penelitian yang telah

dilakukan oleh peneliti-peneliti terdahulu adalah pada penelitian ini

menggunakan variabel moderasi inflasi sebagai pengaruh tabungan

terhadap Return On Asset (ROA).

Berdasarkan latar belakang di atas, peneliti tertarik untuk meneliti

mengenai Analisis pengaruh Tabungan Terhadap Return On Asset (ROA)

dengan Inflasi sebagai Variabel Moderasi Bank Umum Syariah Periode

B. Rumusan Masalah

1. Bagaimana tabungan berpengaruh terhadap Return On Asset (ROA) di

Bank Syariah ?

2. Bagaimana inflasi memoderasi pengaruh tabungan terhadap Return On

Asset (ROA) di Bank Syariah ?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh tabungan terhadap Return On Asset

(ROA) di Bank Syariah

2. Untuk mengetahui inflasi memoderasi pengaruh tabungan terhadap

Return On Asset (ROA) di Bank Syariah

D. Manfaat Penelitian

Manfaat penelitian yang dilakukan berkaitan dengan profitabilitas pada

bank syariah beserta variabel-variabel yang mempengaruhinya adalah

sebagai berikut :

1. Bagi peneliti, dapat mengasah kemampuan peneliti dalam menjawab

permasalahan nyata, khususnya terkait dengan perbankan dan

mengembangkan pemahaman keilmuan peneliti.

2. Bagi akademisi, menjadi referensi dalam pengembangan keilmuan dan

menjadi bahan inspirasi untuk penelitian selanjutnya.

3. Bagi institusi

a. Bagi bank syariah dapat dijadikan sebagai bahan evaluasi terkait

b. Bagi stakeholders, dapat memberikan gambaran terkait dengan

tingkat kesehatan bank sebagai pertimbangan dalam pengambilan

keputusan.

E. Sistematika Penulisan

Sistematika penulisan merupakan urutan penyajian dari

masing-masing bab secara terperinci, singkat dan jelas serta diharapkan dapat

mempermudah dalam memahami laporan penelitian. Adapun penulisan

penelitian ini adalah sebagai berikut :

1. BAB I PENDAHULUAN

Bab ini menyajikan pendahuluan dari seluruh penulisan

yang berisi latar belakang masalah, rumusan masalah, tujuan dan

kegunaan penelitian serta sistematika penulisan.

2. BAB II LANDASAN TEORI

Bab ini menguraikan tentang landasan teori dan penelitian

terdahulu, kerangka pemikiran serta hipotesis yang merupakan

jawaban sementara dari sesuatu yang diteliti.

3. BAB III METODOLOGI PENELITIAN

Bab ini menguraikan tentang variabel penelitian dan

definisi operasional variabel, populasi dan sampel, jenis dan

sumber data, metode pengumpulan data serta metode analisis.

4. BAB IV PEMBAHASAN

Bab ini menguraikan tentang deskripsi objek penelitian,

5. BAB V PENUTUP

Bab ini menguraikan tentang simpulan dari penelitian yang

telah dilakukan, keterbatasan penulis serta saran-saran yang dapat

diberikan kepada perusahaan dan pihak-pihak lain yang

16 BAB II

LANDASAN TEORI A. Telaah Pustaka

Dua jenis faktor yang dapat memengaruhi tingkat perubahan

profitabilitas suatu bank, yaitu faktor yang berasal dari internal dan

eksternal. Riyadi dan Yulianto dalam Luthfia Hanania (2015)

menyebutkan bahwa faktor-faktor tersebut meliputi indikator makro,

perpajakan, karakteristik bank, struktur keuangan, kualitas aset, likuiditas,

dan modal. Indikator makro ekonomi yang sering digunakan dalam sebuah

penelitian untuk menganalisis profitabilitas yaitu inflasi, tingkat suku

bunga acuan dan pertumbuhan ekonomi. Sedangkan untuk indikator

karakteristik bank itu sendiri salah satunya adalah dana pihak ketiga,

seperti giro, tabungan dan deposito.

Perkembangan kondisi perekonomian dunia saat ini akan

memengaruhi pergerakan sistem keuangan. Dalam kaitannya dengan

sistem keuangan bank syariah menurut Nopiyanti (2015), dalam penelitian

dengan judul Pengaruh Dana Pihak Ketiga Dan Suku Bunga Terhadap

Profitabilitas bahwa dana pihak ketiga berpengaruh positif signifikan

terhadap Return On Asset (ROA). Dalam penelitian Paretta (2016) dengan

judul Pengaruh Dana Pihak Ketiga (DPK) dan Inflasi Terhadap

Profitabilitas menyimpulkan bahwa Dana pihak ketiga dan inflasi

tabungan terhadap Return On Asset (ROA) dalam beberapa penelitian

seperti, Andriyanto (2009) yang berjudul Pengaruh Tabungan Mudharabah

dan Deposito Mudharabah terhadap Laba Bersih Bank Muamalat dan

Bank Mandiri Syariah bahwa tabungan mudharabah dan deposito

mudharabah tidak terdapat berpengaruh signifikan terhadap laba bersih.

Sukmawati dan Purbawangsa (2016) bahwa pertumbuhan dana pihak

Ketiga berpengaruh positif tidak signifikan terhadap profitabilitas.

Sedangkan Julianti (2013) dengan judul Analisis Pengaruh Inflasi,

Nilai Tukar Dan Bi Rate Terhadap Tabungan Mudharabah Pada Perbankan

Syariah bahwa inflasi berpengaruh positif dan signifikan terhadap

tabungan mudharabah. Sedangkan Lutviyah dan Dina (2015) dalam judul

Pengaruh Pertumbuhan Dana Pihak Ketiga Terhadap Laba Perbankan

Syariah di Indonesia menyimpulkan bahwa deposito berpengaruh tidak

signifikan terhadap laba bersih perbankan syariah..

Pada tahun 2014, penelitian Alim yang berjudul Analisis Pengaruh

Inflasi dan Bi Rate Terhadap Return On ROA Bank Syariah bahwa inflasi

secara parsial berpengaruh positif dan tidak signifikan terhadap Return On

Asset (ROA). Sahara (2013) dalam penelitiannya Analisis Pengaruh Inflasi,

Bi rate, dan Produk Domestik Bruto Terhadap Return On Asset (ROA)

Bank Syariah bahwa inflasi berpengaruh signifikan terhadap Return on

Asset (ROA). Sedangkan Fauziah (2012), dalam judul Analisis Pengaruh

Bank Central Asia bahwa tidak terdapat pengaruh antara inflasi terhadap

Return On Asset (ROA) di Bank Muamalat dan BCA.

Mutaqiena (2013) melakukan penelitian Analisis Pengaruh PDB,

Inflasi, Tingkat Bunga, dan Nilai Tukar Terhadap Dana Pihak Ketiga

Perbankan Syariah bahwa inflasi berpengaruh signifikan terhadap DPK.

Sedangkan Taufiq (2011) pada penelitian yang berjudul Pengaruh

Deposito Terhadap Kredit dengan Inflasi sebagai Variabel Moderasi Pada

Bank Umum di Indonesia bahwa deposito berpengaruh positif dan

signifikan terhadap kredit. Sedangkan inflasi secara signifikan

memperlemah deposito terhadap kredit. Zakky (2011) dalam judul

Pengaruh Return On Asset (ROA) Terhadap Return Saham dengan Inflasi

sebagai Variabel Moderasi dapat disimpulkan bahwa Return On Asset

(ROA) berpengaruh positif dan signifikan terhadap return saham. Inflasi

memoderasi profitabilitas terhadap return saham. Sedangkan pada

penelitian Lumbantobing dan Saim (2012) yang berjudul “Inflasi Sebagai

Variabel Makro Ekonomi Pemoderasi Determinan Struktur Modal

Perusahaan Sektor Industri Manufaktur Yang Go Public di Bursa Efek Indonesia” menyimpulkan bahwa inflasi terbukti memoderasi pengaruh

positif profitabilitas terhadap rasio hutang perusahaan industri manufaktur

yang go public di Bursa Efek Indonesia. Berikut ini ringkasan beberapa

Tabel 2.1 Penelitian Terdahulu

Pengaruh tabungan terhadap Return On asset (ROA)

Penulis Judul Penelitian Variabel Hasil Penelitian

Nindi Nopiyanti

Aktiva produktif dan

DPK berpengaruh

positif dan signifikan

Muamalat dan Kredit, Likuiditas, Kondisi Ekonomi

Dana Pihak Ketiga dan Laba

Pengaruh inflasi terhadap Return On asset (ROA)

Syahirul Alim

Inflasi secara parsial berpengaruh positif dan tidak signifikan terhadap Return On

Pengaruh Tabungan Terhadap Return On Assets (ROA) dengan Inflasi sebagai Variabel Moderasi

Penulis dan Tahun

Judul Penelitian Variabel Hasil Penelitian

Abieda

signifikan terhadap DPK.

M Taufiq (2011) Pengaruh

Deposito

positif dan signifikan

terhadap kredit.

Sedangkan inflasi secara signifikan memperlemah

berpengaruh positif dan

signifikan terhadap

return saham. Inflasi memoderasi profitabilitas terhadap return saham.

Rudolf terhadap rasio hutang

perusabaan industri

manufaktur yang go

Dari beberapa penelitian terdahulu, peneliti menemukan adanya gap

antara lain:

1. Dari beberapa ringkasan penelitian terdahulu, masih terdapat penelitian

dengan hasil yang berbeda sehingga peneliti ingin membuktikan hasil

penelitian yang baik.

2. Beberapa penelitian terdahulu dengan hasil yang bertentangan dengan

teori. Seperti: penelitian menyatakan dana pihak ketiga tidak

berpengaruh dan tidak signifikan.

3. Penelitian yang dilakukan sebelumnya, belum ada penelitian yang

menyatakan inflasi memoderasi dana pihak ketiga terhadap Return On

Asset (ROA).

B. Kerangka Teori 1. Bank Syariah

Kata bank dari kata banque dalam bahasa Perancis, dan dari

banco dalam bahasa Italia, yang berarti peti atau lemari atau bangku.

Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan

benda-benda berharga, seperti emas, peti berlian, peti uang dan

sebagainya. Dalam Al Quran, istilah bank tidak disebutkan secra

eksplisit. Tetapi jika yang dimaksud adalah sesuatu yang memiliki

unsur-unsur seperti terstruktur, manajemen, fungsi, hak dan kewajiban

maka semua itu disebutkan dengan jelas, seperti zakat, sodaqoh,

ghanimah (harta rampasan perang), jual beli, utang dagang, dan

tertentu dalam kegiatan ekonomi. Pada umumnya yang dimaksud

dengan bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran

serta peredaran uang yang beroperasi disesuaikan dengan

prinsip-prinsip syariah yaitu perjanjian berdasarkan hukum Islam antara bank

dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai

syariah yang bersifat makro maupun mikro.

Nilai-nilai makro yang dimaksud adalah keadilan, maslahah,

sistem zakat, bebas dari bunga (riba) bebas dari kegiatan spekulatif

yang nonproduktif seperti perjudian (maysir), bebas dai hal-hal yang

tidak jelas dan meragukan (gharar), dan bebas dari hal-hal yang rusak

atau tidak sah (bathil), sebagaimana dinyatakan dalam Al Qur’an

“...hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan batil, kecuali dengan jalan perniagaan

yang berlaku dengan suka sama suka di antara kamu....”(QS An Nisa:

29)

Sementara nilai-nilai mikro yang harus dimiliki oleh pelaku

perbankan syariah adalah sifat-sifat mulia yang dicontohkan oleh

Rasullulah yaitu shiddiq, amanah, tabligh, dan fathonah (Ascarya,

2013:30). Oleh karena itu, usaha bank akan selalu berkaitan dengan

masalah uang yang merupakan barang dagangan utamanya (Kasmir

Sedangkan kegiatan dan usaha bank akan selalu berkait dengan

komoditi, sebagai berikut :

a. Pemindahan uang.

b. Menerima dan pembayaran kembali uang dalam rekening koran.

c. Mendiskonto surat wesel, surat order maupun surat berharga

lainnya.

d. Membeli dan menjual surat - surat berharga.

e. Membeli dan menjual cek wesel, surat wesel, kertas dagang.

f. Memberi kredit.

g. Memberi jaminan kredit.

Sedangkan menurut (Kasmir, 2003:31) fungsi dan peran bank

syariah diantaranya tercantum dalam pembukaan standar akuntansi

yang dikeluarkan oleh AAOIFI (Accounting and Auditing

Organization for Islamic Financial Institution), sebagai berikut :

a. Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

b. Investor, bank syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa layanan perbankan

d. Pelaksana kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank Islam juga memiliki kewajiban utnuk

mengeluarkan dan mengelola zakat serta dana-dana sosial lainnya.

Adapun Bank syariah mempunyai beberapa tujuan diantaranya :

a. Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara

Islam, khususnya muamalat yang berhubungan dengan perbankan,

agar terhindar dari praktek-praktek riba atau jenis-jenis usaha atau

perdagangan lain yang mengandung unsur gharar dimana

jenis-jenis usaha tersebut selain dilarang dalam Islam, juga telah

menimbulkan dampak negatif terhadap perekonomian rakyat.

b. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi.

c. Untuk meningkatkan kualitas hidup umat dengan jalan membuka

peluang berusaha yang lebih besar.

d. Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang

berkembang.

e. Untuk menjaga stabilitas ekonomi dan moneter.

f. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

non syariah.

Sedangkan ciri-ciri bank syariah antara lain (Kasmir, 2003:33 ):

a. Beban biaya yang disepakati bersama pada waktu akad perjanjian

kaku dan dappat dilakukan dengan kebebasan untuk tawar

menawar dalam batas wajar.

b. Penggunaan presentase dalam hal kewajiban untuk melakukan

pembayaran selalu dihindari.

c. Pengerahan dan masyarakat dalam bentu deposit tabungan oleh

penyimpanan dianggap sebagai titipan sedangkan bagi bank

dianggap sebagai titipan yang diamankan sebgai penyertaan dan

pada proyek-proyek yang dibiyai bank yang beroperasi sesuai

dengan prinsip syariah sehingga pada penyimpan tidak dijanjikan

imbalan yang pasti.

d. Dewan Pengurus Syariah (DPS) bertugas untuk mengawasi

operasionalisasi bank dari sudut syariahnya.

e. Fungsi kelembagaan bank syariah dalam menjembatani antara

pihak pemilik modal dengan pihak yang membutuhkan dana.

2. Tabungan

Dana yang bersumber dari masyarakat luas atau dana pihak

ketiga (DPK) merupakan sumber dana terpenting bagi kegiatan

operasional suatu bank dan merupakan ukuran keberhasilan bank jika

mampu membiayai operasinya dari sumber dana ini. Dana tersebut

dapat berasal dari simpanan berupa tabungan, giro, dan deposito

(Kasmir, 2002:64). Dana-dana pihak ketiga yang dihimpun dari

masyarakat merupakan sumber dana terbesar yang paling diandalkan

DPK = Tabungan+Giro+Deposito

Namun, dalam penelitian ini adapun penghimpunan dana dari

masyarakat paling diminati oleh masyarakat adalah tabungan.

Menurut UU No 10 Tahun1998 Tentang Perbankan, Tabungan adalah

simpanan yang dipenarikannya hanya dapat dilakukan menurut syarat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet

giro, dan atau alat lainnya (www.wikipedia.com). Dalam bank syariah

tabungan dibagi menjadi dua, yaitu tabungan wadiah dan tabungan

mudharabah.

a) Tabungan Wadiah

Menurut UU RI No. 10 Tahun 1998 tentang perubahan atas

UU No. 7 Tahun 1992 tentang Perbankan. Tabungan wadiah adalah

produk pendanaan bank syariah berupa simpanan dari nasabah

dalam bentuk rekening tabungan untuk keamanan dan kemudahan

pemakainya. Karakteristik tabungan wadiah ini juga mirip dengan

tabungan pada bank konvensional ketika nasabah penyimpan diberi

garansi untuk dapat menarik dananya sewaktu-waktu dengan

menggunkan berbagai fasilitas yang disediakan bank, seperti kartu

ATM, dan sebagainya tanpa biaya (Ascarya, 2013:115).

Tabungan wadiah yang menggunakan prinsip wadiah yad

dhamanah memungkinkan bank dalam mengelola dana. Bank

selama mengendap di bank. Sedangkan prinsip tabungan wadiah

yad amanah adalah sebaliknya. (Faqih Nabhan: 2008, 43).

b) Tabungan Mudharabah

Tabungan mudharabah adalah dimana penyimpan dana

bertindak sebagai shahibul maal dan bank sebagai mudharib. Dana

ini digunakan bank untuk melakukan pembiayaan akad jual beli

maupun syirkah. Jika terjadi kerusakan maka bank bertanggung

jawab atas kerugian yang terjadi. Untuk tabungan mudharabah,

bank dapat memberikan buku tabungan sebagai bukti

penyimpanan. Selain itu, tabungan mudharabah dapat diambil

setiap saat oleh penabung sesuai dengan perjanjian yang disepakati,

namun tidak diperkenankan mengalami saldo negatif (Ascarya,

2013:229).

Sedangkan syarat-syarat akad pada tabungan mudharabah, yaitu :

1) Pada setiap penerimaan nasabah baru, bank per ketentuan

internal diwajibkan untuk menerangkan esensi dari tabungan

mudharabah serta kondisi penerapannya.

2) Wajib meminta nasabah untuk mengisi formulir dan

menandatangani. Jika tidak ada akad yang disertakan, maka

formulir ini harus dianggap sebagai akad perikatan

permohonan keikutsertaan investasi dalam bentu tabungan

3) Apabila bank setuju, bank wajib menandatangani for mulir

tersebut sebagai bukti adanya kehendak dari pihak bank.

4) Nasabah wajib menyetorkan dana sebesar nomi nal yang

ditulis dalam formulir.

5) Apabila terdapat perubahan nisbah bagi hasil untuk periode

mendatang, maka bank wajib mengumumkannya sebelum

nisbah bagi hasil tersebut diberlakukan dalam jangka waktu

minimal sesuai kebijakan bank.

6) Bank wajib mengumumkan pendapatan yang akan

dibagihasilkan.

7) Tabungan hanya dapat ditutup setelah periode investasi

berakhir.

3. Inflasi

a. Pengertian Inflasi

Menurut Karim (2007: 135) inflasi adalah kenaikan tingkat

harga secara umum dari barang atau komoditas dan jasa selama

suatu periode waktu tertentu. Inflasi dapat dianggap sebagai

fenomena moneter karena terjadinya penurunan nilai unit

penghitungan moneteterhadap suatu komoditas. Sebaliknya, jika

yang terjadi adalah penurunan unit penghitungan moneter terhadap

barang-barang atau komoditas dan jasa didefinisikan sebagai

inflation) yaitu tingkatan perubahan dari tingkat harga secara

umum.

Menurut Sukirno (2004: 27) inflasi adalah kenaikan

harga-harga secara umum berlaku dalam suatu perekonomian dari suatu

periode ke periode lainnya, sedangkan tingkat inflasi adalah

presentase kenaikan harga-harga pada suatu tahun tertentu

berbanding dengan tahun sebelumnya. Inflasi diukur dengan

tingkat inflasi, yaitu tingkat perubahan dari tingkat harga secara

umum.

Perhitungan inflasi yang digunakan dalam penelitian ini yaitu

dengan menggunakan IHK. Indeks ini menghitung rata-rata

perubahan harga dalam satu periode, dari suatu kumpulan barang

dan jasa yang dikonsumsi oleh penduduk atau rumah tangga dalam

kurun waktu tertentu. Indeks ini merupakan salah satu indikator

ekonomi yang secara umum dapat menggambarkan tingkat inflasi

atau deflasi harga barang dan jasa (www.bps.go.id). Selain itu,

indikator yang sering digunakan untuk mengukur tingkat inflasi

adalah IHK. IHK ini juga digunakan oleh Badan Pusat Statistik dan

Bank Indonesia sebagai indikator untuk mengukur laju inflasi di

Indonesia.

Rumus yang digunakan untuk mencari inflasi adalah

sebagai berikut :

INFt = Inflasi pada periode tertentu

IHKt = Indeks harga konsumen pada periode tertentu

IHKt-1 = Indeks harga konsumen pada periode sebelumnya

b. Tingkat inflasi

1) Inflasi ringan adalah tingkat inflasi yang berada di bawah 10

% dalam setahun.

2) Inflasi sedang adalah tingkat inflasi yang berada di antara

10-30 % dalam setahun.

3) Inflasi berat adalah tingkat inflasi yang berkisar antara

30-100 % dalam setahun.

4) Inflasi tinggi (hyperinflation) adalah tingkat inflai yang

berkisar dari 100 % dalam setahun (Karim, 2008:135).

c. Sebab-sebab Inflasi

Penyebab Inflasi Inflasi timbul karena adanya tiga faktor

sebagai berikut :

1) Tekanan dari sisi supply (cost push inflation, inflasi ini

timbul karena adanya depresiasi nilai tukar, dampak inflasi

luar negeri terutama negara-negara partner dagang,

peningkatan harga-harga komoditi yang diatur pemerintah,

dan terjadinya negative supply shocks akibat bencana alam

2) Dorongan permintaan (demand pull inflation), inflasi ini

timbul apabila permintaan agregat meningkat lebih cepat

dibandingkan dengan potensi produktif perekonomian.

3) Ekspektasi inflasi, inflasi ini dipengaruhi oleh perilaku

masyarakat dan pelaku ekonomi apakah lebih cenderung

bersifat adaptif atau forward looking. Hal ini terlihat dari

perilaku pembentukan harga di tingkat produsen dan

pedagang terutama pada saat menjelang hari besar

keagamaan dan penentuan upah minimum regional (dalam

website www.bi.go.id, tahun 2014).

Ekonom Islam Taqiudin Ahmad Ibn al-Maqrizi menggolongkan

inflasi ke dalam dua bentuk, yaitu :

a) Natural Inflation adalah gangguan terhadap jumlah barang

dan jasa yang diproduksi dalam suatu perekonomian.

Misalnya jumlah barang dan jasa turun tetapi jumlah uang

beredar dan kecepatan peredaran uang tetap, maka

konsekuensinya harga barang meningkat.

b) Human Error Inflation dikatakan sebagai inflasi yang

diakibatkan oleh kesalahan manusia itu sendiri. Penyebab

human error inflation seperti korupsi dan administrasi yang

d. Akibat Inflasi

Dalam teori inflasi islam, inflasi berakibat sangat buruk

bagi perekonomian karena :

1) Menimbulkan gangguan terhadap fungsi uang, terutama

terhadap fungsi tabungan (nilai simpan), fungsi dari

pembayaran di muka, dan fungsi dari unit penghitungan.

Orang harus melepaskan diri dari uang dan aset keuangan

akibat dari beban inflasi tersebut. Inflasi juga

mengakibatkan terjadinya inflasi kembali.

2) Melemahkan semangat menabung dan sikap terhadap

menabung dari masyarakat.

3) Mengarahkan investasi pada hal-hal yang non produktif

yaitu penumpukan kekayaan seperti : tanah, bangunan,

logam mulia, mata uang asing dengan mengorbankan

investasi ke arah produktif seperti: pertanian, industrial,

perdagangan, transportasi, dan lainnya (Karim, 2006:139).

e. Cara Mengatasi Inflasi

Menurut dengan menggunkan persamaan Irving Fisher

MV=PT, dapat dijelaskan bahwa inflasi timbul karena MV naik

lebih cepat daripada T. Variabel (M atau V) harus

dikendalikan. Di samping ini, volume T ditingkatkan guna

mencegah aatau mengurangi inflasi. Cara mengatur variabel M,

beberapa kebijakan yang menyangkut kenaikan produksi,

kebijakan-kebijakan tersebut diantaranya adalah :

1) Kebijakan Moneter

Pertama, apabila seseorang memasukkan uang kas

ke bank dalam bentuk giro. Kedua, apabila seseorang

memperoleh pinjaman dari bank tidak diterima kas tetapi

dalam bentuk giro. Deposito yang timbul dengan cara

kedua sifatnya lebih inflatoir daripada cara pertama. Sebab

cara pertama hanyalah pengalihan bentuk saja dari uang

kas ke uang giral. Bank dapat menggunakan apa yang

disebut dengan tingkat diskonto (discount rate). Discount

rate adalah tingkat diskonto untuk pinjaman yang

diberikan oleh bank sentral pada bank umum. Discount

rate ini bagi bank umum merupakan biaya untuk pinjaman

yang diberikan oleh bank sentral. Apabila tingkat diskonto

dinaikkan (oleh bank sentral) maka gairah bank umum

untuk meminjam makin kecil sehingga cadangan yang ada

pada bank sentral juga mengecil. Akibatnya, kemampuan

bank umum memberikan pinjaman kepada masyarakat

makin kecil sehingga jumlah uang yang beredar di

2) Kebijakan Fiskal

Kebijakan fiskal menyangkut pengaturan tentang

pengeluaran pemerintah serta perpajakan yang secara

langsung dapat mempengaruhi permintaan total dan

dengan demikian akan mempengaruhi harga. Inflasi dapat

dicegah melalui penurunan permintaan total. Kebijakan

fiskal yang berupa pengurangan pengeluaran pemerintah

serta kenaikan pajak akan dapat mengurangi permintaan

total, sehingga inflasi dapat ditekan.

3) Kebijakan Output

Kenaikan output dapat memperkecil laju inflasi.

Kenaikan jumlah output ini dapat dicapai misalnya dengan

kebijakan penurunan bea masuk sehingga impor barang

cenderung meningkat. Bertambahnya jumlah barang

cenderung meningkat. Bertambahnya jumlah barang di

dalam negeri cenderung menurunkan harga.

4) Kebijakan Penentuan Harga Indexing

Ini dilakukan dengan celling harga, serta

mendasarkan pada indeks harga tertentu untuk gaji atau

upah (dengan demikian gaji atau upah tetap secara riil

tetap). Kalau indeks harga naik, maka gaji atau upah juga

akan dinaikkan. Ekonom Islam juga memberikan solusi

a) Melarang adanya transaksi yang bersifat gharar, seperti

judi dan riba.

b) Memaksimalkan sumber daya yang ada untuk

dialokasikan pada kegiatan ekonomi produktif.

c) Menetapkan fungsi bank sentral secara optimal, dalam

hal ini di Indonesia telah diberlakukan

instrumen-instrumen pengendali moneter khusus perbankan syariah

seperti: Giro Wajib Minimum, Sertifikat Investasi

Mudharabah Antarbank Syariah (SIMA), dan Sertifikat Wadi’ah Bank Indonesia (Karim, 2006 : 233-234).

4. Return On Asset (ROA)

Retun On Asset (ROA) adalah perbandingan antara pendapatan

bersih dengan rata-rata aktiva (Muhamad, 2002:245). (Dalam Ela

Chalifah, 2014:34-37) Return on asset (ROA) Menurut Munawir,

profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan

dalam menghasilkan laba selama periode tertentu yang diukur dengan

kesuksesan dan kemampuan perusahaan menggunakan aktivanya

secara produktif (Munawir, 2004: 33). Analisis profitabilitas adalah

evaluasi rasio kinerja operasi yang umumnya mengaitkan pos laporan

laba rugi dengan penjualan. Nasabah menjadi lebih menguntungkan

ketika mereka makin lama menggunakan produk perusahaan dalam

masing-masing jasa yang ditawarkan tersebut. Laporan keuangan

sehubungan dengan posisi keuangan perusahaan yang bersangkutan.

Data tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan

apabila data tersebut diperbandingkan dua periode atau lebih, dan

dianalisis lebih lanjut sehingga dapat diperoleh data yang akan

mendukung keputusan yang akan. Return on Asset (ROA) adalah salah

satu bentuk rasio profitabilitas yang dimaksudkan untuk dapat

mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan

dalam menghasilkan laba.

Di samping itu, ROA merupakan metode pengukuran yang

paling objektif yang didasarkan pada data akuntansi yang tersedia dan

besarnya ROA dapat mencerminkan hasil dari serangkaian kebijakan

perusahaan terutama perbankan. ROA merupakan ukuran dari kinerja

keuangan bank dalam memperoleh laba sebelum pajak, yang

dihasilkan dari total asset (total aktiva) bank yang bersangkutan.

Menurut Husnan (1992) dalam Sahara (2013:150), semakin

besar ROA menunjukkan kinerja keuangan yang baik. Berikut ini cara

mengukur Return On Asset (ROA)

ROA

Semakin kecil (rendah) rasio ini semakin tidak baik, demikian

sebaliknya (Munawir, 2004: 89). Return on Asset (ROA) sangat

penting, karena rasio ini mengutamakan nilai profitabilitas suatu bank

berasal dari Dana Pihak Ketiga (DPK). Semakin besar Return on Asset

(ROA) suatu bank maka semakin besar pula tingkat keuntungan yang

dicapai bank tersebut, dan semakin baik pula posisi bank tersebut dari

segi penggunaan asset (Kasmir dan Jakfar, 2003: 206). Rasio keuangan

dikatakan berguna jika dapat digunakan untuk membantu dalam

pengambilan keputusan. Manfaat rasio keuangan dalam memprediksi

pertumbuhan laba dapat diukur dengan signifikan tidaknya hubungan

antara rasio keuangan pada tingkat individu maupun pada tingkat

construct (capital, assets, earnings dan liquidity) dengan pertumbuhan

laba. Jika hubungan rasio keuangan dengan pertumbuhan laba

berpengaruh signifikan, maka dapat dikatakan rasio keuangan

bermanfaat, jika sebaliknya maka dikatakan tidak bermanfaat (Umam,

2013: 349).

5. Kerangka Pemikiran

Mengacu pada rumusan masalah maka berikut ini dijelaskan

kerangka berpikir penelitian sebagai berikut :

H2

H1

Gambar 2.1

Kerangka Konsep Penelitian

Inflasi (Z)

6. Hipotesis Penelitian

Hipotesis merupakan kesimpulan teoritis atau sementara dalam

penelitian. Dengan hipotesis, penelitian menjadi jelas searah

pengujiannya dengan kata lain hipotesis membimbing peneliti dalam

melaksanakan penelitian di lapangan baik sebgai objek pengujian

maupun dalam pengumpulan data (Muhamad, 2008:76). Berdasarkan

kerangka pemikiran teoritis dan hasil temuan atas penelitian terdahulu,

maka hipotesis dapat dirumuskan sebagai berikut :

a. Pengaruh tabungan terhadap Return On Asset (ROA)

Menurut Ismail (2010), biaya dana merupakan biaya yang

dikeluarkan oleh bank dalam rangka menghimpun dana pihak

ketiga. Artinya, bank akan menghitung biaya yang dikeluarkan

atas setiap dana yang berhasil dihimpunnnya, semakin kecil

biaya dana yang dikeluarkan oleh bank berarti semakin efisien

biaya yang dikeluarkan bank. Dan pada akhirnya keadaan

tersebut berkontribusi terhadap peningkatan kinerja perbankan

yang diukur dengan Return On Asset (ROA). Suatu kegiatan

usaha yang dijalankan baik perusahaan maupun perbankan

tentu memiliki beberapa tujuan yang ingin dicapai, yakni

mencapai laba yang diinginkan. Seperti beberapa penelitian

yang telah dilakukan Dewi (2008), Hardiansyah (2012), Hedy

Made (2016) bahwa masih menunjukkan variabel tabungan

berpengaruh positif dan signifikan.

H1: Tabungan berpengaruh positif dan signifikan terhadap

Return On Asset (ROA) Bank Syariah

b. Pengaruh tabungan terhadap Return On Asset (ROA) dengan

inflasi sebagai variabel moderasi

Dengan naiknya inflasi, kemungkinan masyarakat untuk

menabung di bank akan menurun. Disebabkan kebanyakan

masyarakat lebih mengutamakan kebutuhan sehari-hari seperti

kebutuhan makanan. Seperti penelitian pada Friska Julianti

(2013) yang berjudul “Analisis Pengaruh Inflasi, Nilai Tukar

Dan Bi Rate Terhadap Tabungan Mudharabah Pada Perbankan Syariah” disimpulkan bahwa tabungan mudharabah

berpengaruh positif dan signifikan terhadap Return On Asset

(ROA). Serta pada penelitian Taufiq (2011) bahwa inflasi

memoderasi deposito terhadap kredit.

H2: Inflasi memoderasi pengaruh tabungan terhadap Return

42 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yang

pengukurannya menggunakan angka yang diperoleh dari buku laporan

keuangan yang dipublikasikan oleh bank syariah terkait yang kemudian di

analisis dengan menggunakan teori statistik. Jenis penelitian kuantitatif ini

dipandang mampu memberikan informasi untuk melihat realita atau

fenomena yang konkrit yang terjadi dalam objek penelitian (Alfianika,

2016:29)

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dapat diakses melalui situs resmi

masing-masing bank umum syariah dan situs resmi Bank Indonesia (www.bi.go.id)

yang menyediakan informasi laporan keuangan yang berisikan data-data

yang diperlukan dalam melakukan penelitian ini.

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kuaitas dan karakteristik tertentu yang

kesimpulannya (Sugiyono, 2009:115). Populasi dalam penelitian ini

adalah seluruh Bank Umum Syariah di Indonesia.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Supardi, 2005:103). Adapun teknik

pengambilan sampel yang digunakan adalah purposive sampling, yaitu

teknik pengambilan sampel sumber data dengan pertimbangan tertentu

(Sugiyono, 2013:218).

Adapun kriteria-kriteria yang digunakan dalam pengambilan

sampel antara lain :

a. Bank umum syariah yang terdaftar di Bursa Efek Indonesia

periode 2012-2015.

b. Bank umum syariah yang menerbitkan laporan tahunan periode

2012-2015.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dala m penelitian adalah

sebagai berikut :

1. Data Sekunder

Data sekunder adalah data yang diperoleh dalam bentuk data yang

sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya

2. Studi Kepustakaan

Penulis mengadakan penelitian kepustakaan untuk mendapatkan

teori dan konsep yang kuat agar dapat memecahkan permasalahan.

Studi kepustakaan dilakukan dengan mengumpulkan literatur-literatur

ilmiah, buku-buku, jurnal-jurnal, artikel, dan majalah yang berkaitan

dengan penelitian ini.

3. Pengamatan langsung

Pengumpulan data dan keterangan seperti laporan keuangan dan

data lain yang berhubungan dengan penelitian ini. Pencarian dengan

membuka website resmi Bank Indonesia yang mempublikasikan

laporan keuangan dan penelitian pendukung yang diperlukan untuk

penelitian ini.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional merupakan penjelasan tentang variabel yang

akan digunakan dalam penelitian ini. Terdapat tiga variabel dalam

penelitian ini yaitu variabel dependen (terikat), indpenden (bebas) dan

moderasi. Berikut ini penjelasan dari ketiga variabel tersebut menurut

Martono (2011:57):

1. Variabel Dependen

Menurut Martono (2011:57) variabel dependen merupakan variabel

yang diakibatkan atau dipengaruhi oleh variabel bebas (variabel

independen). Keberadaan variabel ini dalam penelitian kuantitatif

penelitian. Variabel yang digunakan dalam penelitian ini adalah Retun

On Asset (ROA) perbankan syariah di Inonesia. Menurut Husnan

(1992) dalam Sahara (2013:150), untuk menghitung Retun On Asset

(ROA) adalah sebagai berikut:

ROA

2. Variabel Independen

Menurut Martono (2011:57) variabel independen adalah variabel

yang mempengaruhi variabel lain atau menghasilkan akibat pada

variabel lain, yang pada umumnya berada dalam urutan waktu yang

terlebih dulu. Keberadaan variabel ini dalam penelitian kuantitatif

merupakan variabel yang menjelaskan terjadinya fokus atau topik

penelitian. Berikut variabel independen yang digunakan dalam

penelitian ini adalah tabungan.

Menurut UU RI No. 10 Tahun 1998 tetntang perubahan atas UU

No. 7 Tahun 1992 tentang Perbankan. Tabungan wadiah adalah produk

pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk

rekening tabungan untuk keamanan dan kemudahan pemakainya.

Karakteristik tabungan wadiah ini juga mirip dengan tabungan pada

bank konvensional ketika nasabah penyimpan diberi garansi untuk

dapat menarik dananya sewaktu – waktu dengan menggunkan berbagai

fasilitas yang disediakan bank, seperti kartu ATM, dan sebagainya

Pertumbuhan tabungan dapat dihitung dengan cara mengurangkan

perolehan tabungan periode sekarang dengan laba periode sebelumnya

kemudian dibagi dengan laba periode sebelumnya :

( ) ( )

( )

Tabungan(t) = tabungan pada periode tertentu Tabungan(t-1) = tabungan pada periode sebelumnya

3. Variabel Moderasi

Variabel moderasi adalah variabel independen yang akan

memperkuat atau memperlemah hubungan antara variabel independen

lainnya terhadap variabel dependen (Ghozali, 2013:223). Variabel

yang digunakan dalam penelitian ini adalah inflasi. Inflasi adalah

kondisi uang yang berlebih-lebihan akan menimbulkan kenaikan

harga-harga yang meneyeluruh dan terus menerus (Sadono,2003).

Rumus yang digunakan untuk mencari inflasi adalah sebagai

berikut :

INFt=

F. Teknik Analisis Data

Analisis data adalah langkah selanjutnya setelah data diperoeh untuk

menunjang penelitian ini dari sampel yang diteliti sudah terkumpul.Teknik

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi).

2. Uji Asumsi Klasik

Uji asumsi klasik adalah uji yang digunakan utnuk mengetahui

apakah model regresi berganda yang digunakan dalam penelitian ini

memenuhi asumsi klasik atau tidak.

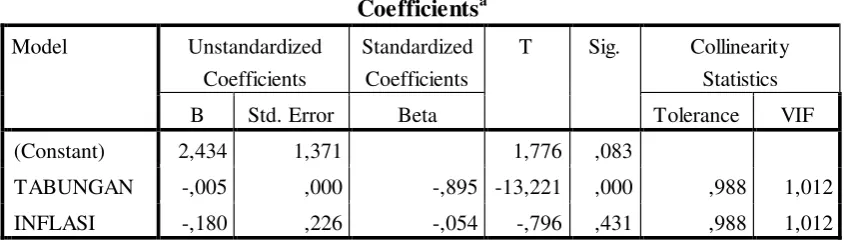

a. Uji Multikolonieritas

Uji Multikolonieritas bertujuan unutuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen

saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel independen yang nilai korelasi

antar sesama vareiabel independen sama dengan nol (Ghozali,

2013:105). Untuk mendeteksi ada tidaknya multikoliniearitas dapat

menggunakan melihat Tolerence Value dan Variance Inflation

Factor (VIF). Variabel yang menyebabkan multikoliniearitas dapat

Variance Inflation Factor (VIP) yang lebih besar daripada 10

(Ghozali, 2011: 108).

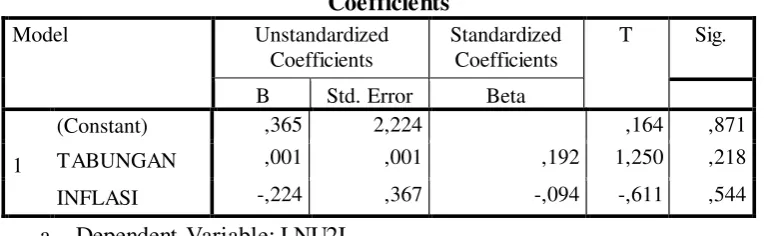

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika varian dan residual satu

ke pengamatan satu tetap, maka disenut homokedastisitas juka

berbeda disebut heterokedastisitas. Uji heteroskendastisitas dalam

penelitian ini menggunakan metode Park dilakukan dengan

meregresikan logaritma residual kuadrat (U2i) dengan variabel

bebas.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sa ma lainnya. Uji Durbin Watson

hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan

adanya konstanta dalam model regresi dan tidak ada variabel lag

diantara variabel independen. Dalam mendeteksi ada atau tidaknya

autokorelasi dapat dilakukan dengan uji Durbin Watson (DW test)