PENGARUH

CAPITAL ADEQUACY RATIO

,

NON

PERFORMING FINANCING

, GIRO WAJIB

MINIMUM, DAN

FINANCING TO DEPOSIT RATIO

TERAHADAP

RETURN ON ASSET

DENGAN

FINANCING TO DEPOSIT RATIO

SEBAGAI

VARIABEL

INTERVENING

(Studi Kasus Bank Umum Syariah di Indonesia 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

FERLIYANSAH

NIM 213.13.087

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH

CAPITAL ADEQUACY RATIO

,

NON

PERFORMING FINANCING

, GIRO WAJIB

MINIMUM, DAN

FINANCING TO DEPOSIT RATIO

TERAHADAP

RETURN ON ASSET

DENGAN

FINANCING TO DEPOSIT RATIO

SEBAGAI

VARIABEL

INTERVENING

(Studi Kasus Bank Umum Syariah di Indonesia 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

FERLIYANSAH

NIM 213.13.087

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

v

MOTTO DAN PERSEMBAHAN

MOTTO

Man jadda wajadda

(barang siapa bersungguh-sungguh pastiakan berhasil)

Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh di rebut

oleh manusia ialah menundukkan diri sendiri (RA.KARTINI)

vi

PERSEMBAHAN

Untuk Kedua orang tuaku,

Saudara-saudaraku,

Para dosen-dosenku,

Sahabat-Sahabat seperjuanganku,

Dan Teman Spesialku yang selalu setia “menungguku”

vii

KATA PENGANTAR

Assalamu’alaikum. WR. WB.

Dengan meyebut nama Allah yang maha pengasih lagi maha penyang, puji syukur hanya bagi Allah SWT atas segala hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Capital Adequacy Ratio, Non-performing Financing, Giro Wajib Minimum dan Financing to Deposit Ratio terhadap Return on Asset dengan Financing to Deposit Ratio sebagai Variabel Intervening (Studi kasus pada Bank Umum Syariah di Indonesia 2012-2016)” ini dengan baik. Sholawat serta salam semogga terlimpahkan pada jujungan Nabi Besar Muhammad SAW, sahabat dan keluarganya.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terimakasih yang sebesar-besarnya kepada:

1. Dr. Rahmad Haryadi M.Pd selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Dr. Anton Bawono M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

viii

4. Dr. Agus Waluyo M.Ag selaku Dosen Pembimbing atas arahan dan bimbingannya.

5. Qi Mangku Bahjatullah Lc.,M.SI selaku Dosen Pembimbing Akademik dan seluruh dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga yang telah membekali berbagai ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

6. Ibu dan Bapak ku tercinta, Ibu Suamrtini dan Bapak Sarno, untuk doa, pengorbanan, perjuangan, nasehat, kasih sayang, kesabaran, pengertian, serta dukungan yang tiada henti.

7. Kedua Kakakku, Mba Diana Sari dan Mas Andriyanto, terima kasih untuk dukungan, pengorbanan, perhatian, serta doa yang telah dipanjatkan. 8. Buat Dek Syafinatul Hidayah (Dek Fifin) yang selalu menemani, motivasi,

mendukung dan mendoakan penulis dalam menyelesaikan Skripsi.

9. Sahabat-sahabat yang selalu mendukung dan mendoakan: Dian, Kunny, Isni, Fitra, Ratih, Dewi dan temen – temen Perbankan Syariah S1 angkatan 2013.

10.Teman-teman Posko 72 KKN tahun 2017 Desa Payungan, Kec.Kaliwungu, Kab. Semarang: Misbach, Umam, Yanis, Ratih, Isna, Ulya dan Rini.

ix

Dengan segala rendah hati penulis menyadari bahwa skripsi ini masih banyak kekurangan, untuk itu penulis mengharap kritik dan saran dari pembaca semua. Semoga bermanfaat bagi kita semua. Aamin.

Semarang, 11 September 2017 Penulis,

x ABSTRAK

Ferliyansah. 2017. Pengaruh Capital Adequacy Ratio, Non-performing Financing, Giro Wajib Minimum dan Financing to Deposit Ratio terhadap Return on Asset dengan Financing to Deposit Ratio sebagai Variabel Intervening (Studi kasus pada Bank Umum Syariah di Indonesia 2012-2016). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Agus Waluyo, M.Ag

Tujuan dari penelitian ini adalah untuk mengidentifikasi dan menganalisis faktor-faktor penentu Return on Asset (ROA) pada bank umum syariah periode 2012–2016. ROA merupakan variabel dependen pada penelitian ini, sebagai indicator profitabilitas. Ada tiga variabel independen yang digunakan, yaitu Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Giro Wajib Minimum (GWM) dan Financing to Deposit Ratio (FDR) sebagai variabel intervening.

Teknik pengambilan sampel yaitu purposive sampling dengan kriteria tertentu, yaitu bank umum syariah yang ada diindonesia periode 2012–2016, sehingga terdapat 11 bank umum syariah sebagai sampel dari 13 bank umum syariah di Indonesia selama periode 2012-2016. Data diolah dengan menggunakan teknik analisis Analisis ini meliputi uji stasioner, uji asumsi klasik dan uji path analysis dengan menggunakan program SPSS 21.

Hasil Uji F untuk substruktur I secara simultan variabel CAR, NPF dan GWM memiliki pengaruh positif signifikan terhadap FDR. Hasil uji t substruktur I Secara parsial CAR berpengaruh positif signifikan terhadap FDR. NPF berpengaruh positif tidak signifikan terhadap FDR. Dan GWM berpengaruh positif tidak signifikan terhadap FDR. Hasil uji F substruktur II Secara simultan variabel CAR, NPF, GWM dan FDR memiliki pengaruh positif signifikan terhadap ROA. Uji t Substruktur II Secara parsial CAR berpengaruh negatif tidak signifikan terhadap ROA. NPF memiliki pengaruh negatif signifikan terhadap ROA. GWM berpengaruh negatif tidak signifikan terhadap ROA. Dan FDR berpengaruh positif tidak signifikan. Dari hasil analis jalur (Path analysis) didapat hasil bahwa variabel FDR tidak mampu memediasi secara signifikan pengaruh CAR, NPF dan GWM terhadap ROA.

xi

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Manfaat penelitian ... 13

E. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI ... 16

A. Telaah Pustaka ... 16

B. Kerangka Teori ... 24

1. Signaling Theory (Teori Sinyal) ... 25

2. Bank Syariah ... 26

3. Capital Adequacy Ratio (CAR) ... 29

4. Non Performing Financing (NPF) ... 31

5. Giro wajib Minimum (GWM) ... 33

6. Financing to Deposit Ratio (FDR) ... 36

7. Return On Asset (ROA) ... 37

C. Kerangka Penelitian ... 38

1 . Pengaruh CAR terhadap FDR. ... 39

2 . Pengaruh NPF terhadap FDR. ... 40

xii

1 0 . Pengaruh GWM terhadap ROA yang dimediasi FDR...47

D. Hipotesis ... 48

BAB III METODE PENELITIAN ... 50

A. Jenis Penelitian ... 50

B. Populasi dan Sampel ... 50

C. Teknik Pengumpulan Data ... 51

D. Definisi Operasional ... 52

E. Teknik Analisis Data ... 56

BAB IV ANALISIS DATA ... 64

A. Diskriptif Obyek Penelitian ... 64

B. Uji Stasioneritas ... 64

C. Uji Asumsi Klasik... 66

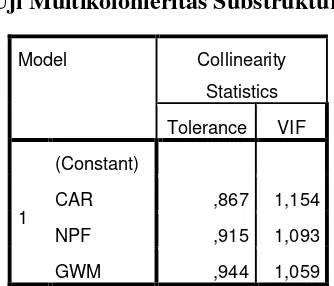

1. Uji Multikolonieritas ... 66

2. Uji Autokorelasi ... 68

3. Uji Heteroskedastisitas ... 69

4. Uji Normalitas ... 70

D. Persamaan Regresi Linier Berganda ... 72

E. Uji Hipotesis ... 73

1. Koefisien Determinasi ... 73

2. Uji Signifikansi Simultan (Uji F) ... 74

3. Uji Signifikansi Parsial (Uji Statistik t) ... 75

F. Analisis Jalur(Path Analysis) ... 80

G. Pembahasan ... 84

BAB V PENUTUP ... 93

A. Kesimpulan... 93

B. Saran ... 94

DAFTAR PUSTAKA ... 95

xiii

DAFTAR TABEL

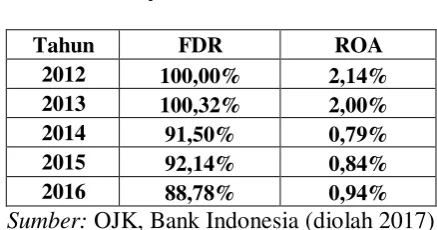

Tabel 1. 1. Nilai FDR dan ROA Perbankan Syariah Indonesia 2012-2016 ... 4

Tabel 1. 2. Nilai CAR, NPF, GWM, FDR, dan ROA Perbankan Syariah Indonesia 2012-2016... 7

Tabel 1. 3. Research Gap ... 10

Tabel 4. 1. Hasil Pengujian Unit Root pada Level ... 64

Tabel 4. 2 Uji Unit Root ... 65

Tabel 4. 3 Multikolonieritas Substruktur I. ... 66

Tabel 4. 4 Multikolonieritas Substruktur II. ... 67

Tabel 4. 5. Uji Autokorelasi Substruktur I ... 68

Tabel 4. 6. Uji Autokorelasi Substruktur II ... 68

Tabel 4. 7.Uji Heteroskedastisitas Metode Park Substruktur I ... 69

Tabel 4. 8. Uji Heteroskedastisitas Metode Park Substuktur II ... 70

Tabel 4. 9. Uji Normalitas Substruktur I ... 70

Tabel 4. 10. Uji Normalitas Substruktur II... 71

Tabel 4. 11. Hasil Regresi Substruktur I ... 72

Tabel 4. 12. Tabel Regresi Substruktur II ... 73

Tabel 4. 13. Uji Koefisien Determinasi Substrukutr I ... 73

Tabel 4. 14. Uji Koefisien Determinasi Substruktur II ... 74

Tabel 4. 15. Uji F Subatruktur I... 74

Tabel 4. 16. Uji F Substruktur II ... 75

Tabel 4. 17. Uji t Substuktur I ... 75

Tabel 4. 18.Uji t Substruktur II ... 77

Tabel 4. 20. Hasil Regresi pada Path Analysis Uji Sobel ... 82

Tabel 4. 19. Hasil Uji Hipotesis ... 84

xiv

DAFTAR GAMBAR

1 BAB I PENDAHULUAN A. Latar Belakang

Krisis keuangan yang melanda Indonesia tahun 1997 telah menghancurkan berbagai sendi perekonomian salah satunya adalah perbankan hal tersebut mengakibatkan krisis kinerja perbankan mengalami penurunan terparah dalam sejarah perbankan nasional. Adapun penyebab terjadinya krisis tersebut adalah menurunnya kinerja perbankan, antara lain a). semakin meningkatnya kredit bermasalah, yang menyebabkan bank harus menyediakan cadangan penghapusan hutang yang cukup besar sehingga mengakibatkan kemampuan bank memberikan kredit menjadi terbatas b). dampak likuiditas bank yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana yang secara besar-besaran c). semakin turunnya permodalan bank-bank d). banyak bank yang tidak mampu melunasi kewajibannya karena menurunnya nilai tukar rupiah e). manajemen bank yang tidak professional.

2

perbankan, pada tahun 2004 pemerintah melalui Bank Indonesia (BI) melakukan pembenahan fundamental terhadap perbankan nasional yaitu dengan dikeluarkannya API (Arsitektur Perbankan Indonesia). Tidak hanya berhenti sampai disitu, untuk menunjukan keseriusannya terhadap isu GCG, pada tanggal 30 Januari 2006 Bank Indonesia (BI) mengeluarkan paket kebijakan perbankan yang lebih dikenal dengan istilah Pakjan 2006, yang isinya mengenai peraturan baru tentang pelaksanaan good corporate governance, bagi bank umum berupa Peraturan Perbankan Indonesia (PBI) Nomor 8/4/PBI/2006 yang kemudian diubah dengan Peraturan Bank Indonesia Nomor 8/14/PBI/2006.

Dalam persaingan globalisasi ekonomi, bank harus memelihara kinerja keuangannya, pemeliharaan kinerja keuangan bank dapat dilakukan dengan menjaga tingkat Profitabilitas. Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan pada tingkat penjualan, asset, dan modal saham tertentu (Mamduh, 2014:81). Dalam penilaian Profitabilitas bank, Bank Indonesia lebih mementingkan penilaian profitabilitas dengan menggunakan Return on Asset (ROA). Hal ini dikarenakan ROA mengukur kemampuan manajemen bank dalam memperoleh keuntungan beradasarkan tingkat asset yang dananya berasal dari dana simpanan masyarakat. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang di capai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2009:118). Menurut SK DIR BI No.30/12/KEP/DIR dan SEBI No. 30/3/UPPB standar bank dikatakan sehat apabila bank memiliki ROA diatas 1,215% (Defri ,2012). Salah satu faktor yang memepengaruhi ROA adalah dengan menjaga kesehatan bank. bank yang sehat adalah bank yang mampu mengolah dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk pembiayaan yang nantinya dapat menambah pendapatan bank, baik dalam bentuk bonus maupun bagi hasil, yang berarti profit bank syariah juga akan meningkat.

4

semua pihak yang menarik atau mencairkan simpanannya sewaktu-waktu (Ambarita, 2015) tingkat likuiditas bank dapat di ukur dengan financing to deposit ratio (FDR) Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai Pembiayaan menjadi semakin besar. Rasio ini juga merupakan kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa Batas aman dari FDR suatu bank adalah sekitar 80 %. Namun, batas berkisar sekitar 85%-100% (Dendawijaya, 2009:116).

Semakin tinggi FDR dalam batas tertentu, maka semakin meningkat pula laba bank, dengan asumsi bank menyalurkan dananya untuk pembiayaan yang efektif. Dengan meningkatnya laba, maka ROA juga akan meningkat karena laba merupakan komponen yang membentuk ROA (Mokoagow, 2015).

Tabel 1. 1. Nilai FDR dan ROA

Perbankan Syariah Indonesia 2012-2016

Tahun FDR ROA

2012 100,00% 2,14%

2013 100,32% 2,00%

2014 91,50% 0,79%

2015 92,14% 0,84%

2016 88,78% 0,94%

Sumber: OJK, Bank Indonesia (diolah 2017)

On Asset (ROA) yang dari tahun ketahun mengalami penurunan nilai. Nilai ROA terus mengalami penurunan dari tahun 2012-2104, pada tahun 2014, 2015, 2016 ROA bisa dikatakan tidak sehat karena memiliki nilai masing-masing 0,79%, 0,84% dan 0,094% karena nilai tersebut kurang dari 1,215% dari ketentuan bank indonesia. Nilai FDR mengalami fluktuatif dari tahun 2012-2016. Melihat hubungan FDR dengan ROA apabila nilai FDR naik maka ROA juga akan naik begitu juga dengan sebaliknya. tetapi nilai ROA pada tahun yang sama terus mengalami penurunan. seharusnya apabila FDR menigkat nilai ROA pun akan meningkat. Berdasarkan research problem tersebut, diduga ada faktor-faktor lain yang mempengaruhi FDR dan ROA.

6

maka akan meningkatkan FDR itu sendiridengan demikian besar kecilnya FDR akan mempengaruhi nilai ROA.

Faktor Kedua adalah Non Performing Financing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet (Suhartatik, 2013). Kriteria rasio NPF analog dengan NPL dibawah 5% (Granita dalam Suhartatik 2013). NPF yang tinggi akan menimbulkan keengganan bank untuk menyalurkan Pembiayaan karena harus membentuk cadangan penghapusan yang besar, sehingga mengurangi jumlah Pembiayaan yang diberikan oleh suatu bank dimana nantinya akan mempengaruhi rasio FDR itu sendiri NPF mencerminkan risiko Pembiayaan yang ditanggung oleh pihak bank, semakin kecil NPF maka semakin kecil pula risiko Pembiayaan yang ditanggung pihak bank (Manurung 2004:395 dalam martha 2015). Perubahan nilai NPF akan berdapat pada penyaluran Pembiayaan kepada msyarakat, hal juga berpengaruh pada perubahan ROA.

kali perubahan dan sejak tahun 1997 sampai sekarang besarnya GWM adalah 5% dari dana pihak ketiga (Dendawijaya, 2009:115). giro wajib minimum (GWM) tinggi berarti bank harus menyisihkan lebih banyak dana untuk disimpan dan akibatnya jumlah uang yang tersedia untuk menyediakan Pembiayaan akan berkurang, demikian sebaliknya. Semakin kecil persentase GWM, maka penyaluran Pembiayaan yang dilakukan dari bank kepada masyarakat menjadi semakin besar, sehingga berdampak pada nilai FDR perbankan yang semakin tinggi, demikian sebaliknya (Abimayu,2016). Hal juga aka berpengaruh pada perubahan ROA.

Tabel 1. 2.

Nilai CAR, NPF, GWM, FDR, dan ROA Perbankan Syariah Indonesia 2012-2016

Tahun CAR NPF GWM FDR ROA

2012 14,13% 2,22% 5,20% 100,00% 2,14% 2013 14,32% 2,62% 5,18% 100,32% 2,00% 2014 15,74% 4,33% 5,33% 91,50% 0,79% 2015 15,02% 4,34% 5,64% 92,14% 0,84% 2016 15,95% 4,16% 5,34% 88,78% 0,94%

Sumber : OJK, Bank Indonesia (diolah 2017)

8

NPF meningkat maka nilai FDR dan ROA akan turun begitu juga sebaliknya. Tetapi pada tahun 2013 nilai NPF naik FDR juga ikut naik dan nilai ROA menurun, seharusnya apabila NPF naik maka FDR dan ROA akan mengalami penurunan. Hal itu juga terjadi pada tahun 2016 dimana nilai NPF turun tetatpi nilai FDR menurun dan ROA meningkat. Hubungan yang konsisten terjadi antara variabel GWM terhadap FDR dan ROA pada setiap tahun diman nilai GWM naik diiukti dengan penurunan nilai FDR dan ROA. akan tetapi pada tahun 2016 dimana nilai GWMturun diikuti pula dengan penurunan nilai FDR yang seharusnya FDR menigkat. Dalam teori ekonomi, seharusnya apabila nilai FDR dan ROA meningkat maka akan diikuti oleh menigkatnya nilai CAR, sedangkan nilai NPF dan GWM akan mengalami penurunan.

Adanya hubungan yang tidak konsisten selama periode 2012-2016, maka perlu dilakukan penelitian analisa bagaimana pengaruh CAR, NPF dan GWM terhadap penyaluran pembiayaan yang diukur denga FDR dan pengaruhnya terhadap profitabilitas yang diukur dengan ROA.

Mutia (2014) pada bank syariah, Irawan (2010) dan Ambarita(2015) dalam jangka panjang, menghasilakan pengaruh positif terhadap FDR. Giro wajib Minimum yang diteliti oleh Handayani (2016), Mokoagow (2015) memiliki pengaruh positif terhadap ROA dan Yoel (2016) menunjukan pengaruh positif penyaluran Kredit (FDR).

CAR yang diteliti oleh Dipura (2016),Widowati (2015) dan Musyarofatun (2013) memiliki pengaruh negatif terhadap ROA. Penelitian yang dilakukan Ummah (2015) dalam jangka pendek memiliki pengaruh negatif terhadap ROA. dan menurut Ritha (2013) dan Yoel (2016) memiliki pengaruh negatif terhadap FDR. NPF yang diteliti oleh Dipura (2016), Mulatsih (2014), Sabir (2012) dan Musyarofatun (2013) memiliki pengaruh negatif terhadap ROA, dan Ummah (2015) dalam jangka panjang berpengaruh negatif terhadap ROA. penelitian Ambarita (2015) dalam jangka pendek memiliki pengaruh negatif terhadap FDR. GWM yang diteliti oleh Dipura (2016) dan Abimayu (2016) memiliki pengaruh negatif terhadap ROA dan FDR.

10

Penelitian yang dilakukan oleh Defri (2012), Mokoagow (2015), Mulatsih (2014), Barus (2011), Aini (2013), dan Sabir (2012) menunjukkan bahwa FDR berpengaruh Positif terhadap ROA. tetapi hasil berbeda didapat dari penelitian Dipura(2016), Ummah (2015), Hakim (2016), Musyarofatun (2013), Widowati (2015) dan penelitian bank konvensional oleh Sabir (2012) menghasilkan bahwa FDR memiliki pengaruh negatif terhadap ROA. Menurut Dewi (2014) FDR tidak berpengaruh terhadap ROA.

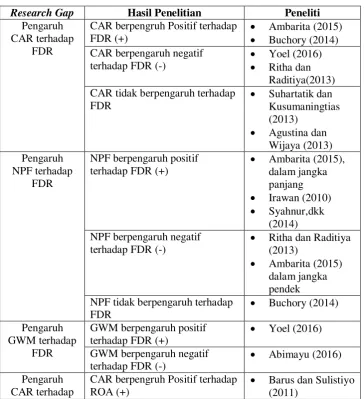

Tabel 1. 3. Research Gap

Research Gap Hasil Penelitian Peneliti

Pengaruh CAR terhadap

FDR

CAR berpengruh Positif terhadap FDR (+) CAR tidak berpengaruh terhadap

FDR NPF tidak berpengaruh terhadap

FDR

CAR berpengruh Positif terhadap ROA (+)

ROA Mulatsih (2014) CAR tidak berpengaruh terhadap

ROA NPF tidak berpengaruh terhadap

12 FDR tidak berpengaruh terhadap

ROA

Darmawan, dkk (2014)

Sumber : Jurnal dan Skripsi

Adanya hubungan yang tidak konsisten antara variabel CAR, NPF, dan GWM terhadap FDR maupun ROA, serta adanya hasil penelitian yang berbeda dari penelitian-penelitian terdahulu, maka berdasarkan latar belakang tersebut penelitian ini mengangkat judul “Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Giro Wajib Minimum (GWM) dan Financing to Deposit Ratio (FDR) terhadap Return On Asset (ROA) dengan Financing to Deposit Ratio (FDR) sebagai Variabel Intervening”

B. Rumusan Masalah

2 . Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Giro Wajib Minimum (GWM) dan Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA)?

3 . Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan Giro Wajib Minimum (GWM) terhadap Return on Asset (ROA) dengan dimediasi Financing to Deposit Ratio (FDR)? C. Tujuan Penelitian

1 . Menganalisis pengaruh Capital Adequacy Ratio (CAR) Non Performing Financing (NPF), dan Giro Wajib Minimum (GWM) terhadap Financing to Deposit Ratio (FDR).

2 . Menganalisis pengaruh Capital Adequacy Ratio (CAR) Non Performing Financing (NPF), Giro Wajib Minimum (GWM) dan Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA). 3 . Menganalisis pengaruh Capital Adequacy Ratio (CAR) Non

Performing Financing (NPF), dan Giro Wajib Minimum (GWM) terhadap Return on Asset (ROA) dengan dimediasi Financing to Deposit Ratio (FDR).

D. Manfaat penelitian

Adapun manfaat penulisan penelitian ini sebagai berikut: 1 . Bagi Perusahaan Perbankan.

14

2 . Bagi Akademisi

Hasil Penelitian ini diharapakan dapat menambah pengetahuan dan referensi untuk penelitian selanjutnya secara luas dan mendalam mengenai faktor-faktor yang mempengaruhi prositabilitas perbankan syariah diindonesia.

3 . Bagi Penulis

Menambah wawasan dan pengetahuan tentang faktor-faktor yang mempengaruhi profitabilitas perbankan syariah khususnya di Indonesia.

E. Sistematika Penulisan BAB I PENDAHULUAN

Bab ini diuraikan latar belakang masalah yang merupakan landasan

pemikiran. Perumusan masalah merupakan pernyataan tentang keadaan

dan konsep yang memerlukan jawaban melalui penelitian. Tujuan dan

kegunaan penelitian merupakan hal yang ingin dicapai sesuai latar

belakang masalah, perumusan masalah dan hipotesis yang diajukan.

BAB II LANDASAN TEORI

Dalam bab ini berisi landasan teori yang merupakan penjabaran dari teori

teori yang mendukung perumusan hipotesis serta membantu dalam analisis

hasil penelitian. Kerangka pemikiran merupakan penjelasan secara singkat

tentang permasalahan yang akan diteliti. Hipotesis merupakan pernyataan

yang disimpulkan dari tinjauan pustaka, tinjauan penelitian merupakan

BAB III METODE PENELITIAN

Pada bab ini menguraikan tentang jenis penelitian, menentukan populasi

dan sampel, menguraikan variabel-variabel dalam penelitian yang

selanjutnya harus dapat didefinisikan secara operasional, menetukan

teknik pengumpulan data, serta metode analisis data.

BAB IV ANALISIS DATA

Dalam bagian ini, akan diuraikan deskripsi objek penelitian yang

merupakan gambaran singkat mengenai objek penelitian. Merupakan

penjelasan mengenai gambaran umum dan data deskriptif, serta hasil

analisis dan pembahasan.

BAB V PENUTUP

Bab terakhir ini berisi tentang kesimpulan dari hasil penelitian, merupakan

sajian yang telah diperoleh dari pembahasan. Saran yang diberikan

berkaitan dengan penelitian yang merupakan saran yang disampaikan

kepada pihak yang berkepentingan terhadap hasil penelitian.

DAFTARPUSTKA

16 BAB II LANDASAN TEORI A. Telaah Pustaka

Sabir, Ali dan Habbe (2012) dalam penelitian yang berjudul “Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank

Umum Syariah dan Bank Konvensional di Indonesia”. Analisis yang digunakan adalah regresi liner berganda dan uji beda dengan jumlah sampel 4 bank umum syariah dan 4 bank konvensional. Hasil penelitian menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, NOM berpengaruh positif dan signifikan terhadap ROA, NPF tidak berpengaruh signifikan terhadap ROA, FDR berpengaruh positif dan signifikan terhadap ROA pada Bank Umum Syariah di Indonesia. CAR berpengaruh positif dan signifikan terhadap ROA, BOPO tidak berpengaruh terhadap ROA, NIM berpengaruh positif dan signifikan terhadap ROA, NPL berpengaruh negatif dan signifikan terhadap ROA, LDR berpengaruh negatif dan signifikan terhadap ROA pada Bank Konvensional di Indonesia. Dan terdapat perbedaan Kinerja Keuangan antara Bank Umum Syariah dengan Bank Konvensional di Indonesia.

Barus dan Sulistiyo (2011) dalam penelitian yang berjudul “Hubungan Efesiensi Operasional dengan Kinerja Profitabilitas pada

sampel 25 bank go public yang terdaftar di BEI tahun 2005-2008. Hasil pengujian membuktikan bahwa variable bebas memiliki pengaruh terhadap variabel terikat. Variabel CAR mempengaruhi ROA secara signifikan sedangkap MSDN/DPK dan LDR tidak berpengaruh signifikan terhadap ROA pada perusahaan perbankan go public di Bursa Efek Indonesia.

Mulatsih (2014) dalam penelitian yang berjudul “Pengaruh Rasio Kuangan terhadap tingkat kinerja pada Bank Pembangunan Daerah”.

Analisis yang digunakan adalah analisis regresi berganda dengan sampel bank pembangunan daerah (BPD) tahun 2006-2008. Hasil penelitiannya menunjukkan bahwa CAR, NIM, ROE memiliki pengaruh yang positif terhadap ROA. Sedangkan BOPO dan NPL memiliki pengaruh yang negatif terhadap ROA.

18

Ummah dan Suprapto (2015) dalam penelitian berjudul “Faktor -faktor yang Mempengaruhi Profitabilitas pada Bank Muamalat Indonesia”.

Metode penelitian menggunakan Vector Eror Corection Model dengan sampel Laporan Triwulan Bank Muamalat Indonesia (BMI) periode desember 2000-september 2014. Hasil penelitian menunjukkan pada hasil jangka pendek CAR dan NPF tidak berpengaruh signifikan terhadap profitabilitas BMI, sedangkan BOPO dan FDR berpengaruh negatif dan signifikan terhadap profitabilitas BMI. Hasil jangka panjang menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap profitabilitas bank. BOPO berpengaruh negatif dan signifikan terhadap profitabilitas BMI. NPF berpengaruh negative dan signifikan terhadap profitabilitas BMI. FDR berpengaruh negatif dan signifikan terhadap profitabilitas BMI.

Defri (2012) dalam penelitian yang berjudul “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efesiensi Operasional terhadap Profitabilitas Perusahaan Perbankan yang terdaftar di BEI”. Metode

negatif dan signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di BEI.

Handayani dan Putra (2016) dalam penelitian yang berjudul “Pengaruh Risk, Legal Reserve Reqruitment, dan Firm Risk pada Profitabilitas Perbankan”. Metode analisis yang digunakan Regresi linier

berganda dengan sampel 24 pebankan yang terdaftar pada BEI tahun 2010-2014. Hasil penelitiannya menunjukkan bahwa Deposit Risk Ratio, Legal Reserve Requirement, dan Firm Size secara parsial berpengaruh positif pada profitabilitas bank.

Dipura dan Hartomo (2016) dalam penelitianyang berjudul “Faktor

Internal dan Kinerja Perbankan”. Metode analisis yang digunakan adalah

regresi linier berganda dengan sampel 27 perbankan yang terdaftar pada BEI tahun 2011-2015. Hasil penelitiannya secara simultan model ini berpengaruh terhadap ROA perbankan, tetapi secara parsial CAR memiliki pengaruh signifikan negatif terhadap ROA, LDR memiliki pengaruh signifikan negatif terhadap ROA, NPL memiliki pengaruh signifikan negatif terhadap ROA, NIM memiliki pengaruh signifikan positif terhadap ROA, dan GWM memiliki pengaruh signifikan negatif terhadap ROA.

Musyarofatun (2013) dalam penelitian yang berjudul “Analisis

Faktor-Faktor yang Mempengaruhi Bank Perkreditan Rakyat dikabupaten Magelang”. Analisis dalampenelitian menggunakan analisis regresi linier

20

independen secara simultan berpengaruh terhadap ROA. Kedua, CAR berpengaruh negatif tidak signifikan terhadap ROA. Ketiga, NPL berpengaruh negatif tidak signifikan terhadap ROA. Keempat, LDR berpengaruh negatif tidak signifikan terhadap ROA. Kelima, BOPO berpengaruh negatif signifikan terhadap ROA.

Aini (2013) dalam penelitian yang berjudul “Pengaruh CAR,

NIM,LDR, BOPO,dan KAP terhadap Perubahan Laba”. Analisis

menggunakan analisis regresi linier berganda berbasis OLS (Ordinary Least Squerst), dengan sampel 61 Bank yang terdaftar di BEI tahun 2009-2011. Hasil penelitiannya menunjukkan bahwa variabel CAR mempunyai pengaruh terhadap Perubahan Laba dengan dengan nilai signifikansi, NIM tidak berpengaruh terhadap Perubahan Laba, LDR berpengaruh tidak signifikan terhadap Perubahan Laba, NPL berpengaruh positif tidak signifikan terhadap Perubahan Laba, BOPO berpengaruh negatif signifikan terhadap Perubahan Laba dan KAP berpengaruh negatif signifikan.

positif terhadap LDR dan dalam jangka pendek DPK tidak berpengaruh terhadap LDR bank umum di Indonesia, dalam jangka panjang NPL berpengaruh negatif terhadap LDR dan dalam jangka pendek NPL berpengaruh positif terhadap LDR.

Buchory (2014) dalam penelitian berjudul “Analysis of The effect of Capital, Credit Risk and Profitability to Implementation Banking Intermediation Fuction”. Analisis yang digunakan adalah analisis regresi linier berganda dengan sampel 26 BPD diindonesia tahun 2012. Hasil penelitiannya menunjukan CAR dan ROA berpengaruh positif signifikan terhadap LDR, sedangkan NPL bepengaruh negatif tidak signifikan terhadap LDR.

Abimanyu (2016) dalam penelitian yang berjudul “Analisis

Pengaruh BI Rate, Kurs IDR/USD. PDB, dan GWM terhadap LDR Bank Konvensionalyang Terdaftar pada BEI”. Analisis yang digunakan adalah

22

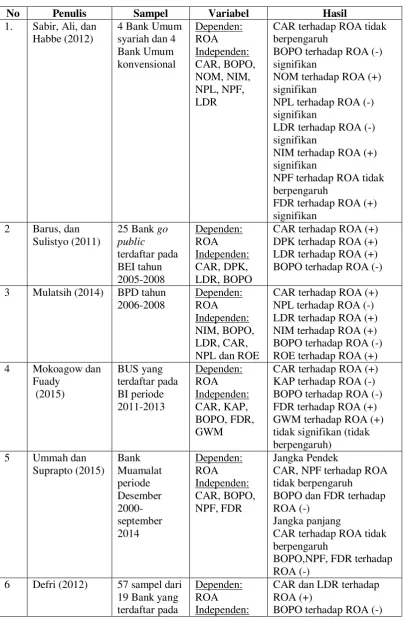

Tabel 2. 1. Ringkasan Penelitian terdahulu

No Penulis Sampel Variabel Hasil

CAR terhadap ROA tidak berpengaruh

BOPO terhadap ROA (-) signifikan

NPF terhadap ROA tidak berpengaruh BOPO terhadap ROA (-)

3 Mulatsih (2014) BPD tahun BOPO terhadap ROA (-) ROE terhadap ROA (+) BOPO terhadap ROA (-) FDR terhadap ROA (+)

CAR, NPF terhadap ROA tidak berpengaruh

BOPO dan FDR terhadap ROA (-)

Jangka panjang

CAR terhadap ROA tidak berpengaruh

CAR dan LDR terhadap ROA (+)

BEI periode

CAR, LDR, NPF terhadap ROA (-) tidak signifikan BOPO terhadap ROA (-) signifikan. DPK terhadap LDR tidak berpengaruh

NPL terhadap LDR (-) Jangka Panjang

24

BI rate terhadap LDR tidak berpengaruh

Kurs terhadap LDR tidak berpengaruh

Terdapat beberapa Perbedaan pada penelitian yang akan dilakukan dengan penelitian terdahulu diantaranya:

1 . Obyek Penelitian

Obyek penelitian yang dilakukan semua bank umum syariah yang terdaftar pada Bank Indonesia dalam Periode 2012-2016

2 . Tahun Penelitian

Tahun penelitian ini dilakukan dari tahun 2012 hingga tahun 2016 dalam kurun waktu 5 tahun diharapkan menampilkan hasil yang baru dari penelitian terdahulu

3 . Variabel Penelitian

4 . Metode Analisis

Dalam penelitian ini menggunakan data sekunder dengan analisis data Path analysis. FDR sebagai variabel mediasi antara CAR, NPF,GWM terhadap ROA.

B. Kerangka Teori

1. Signaling Theory (Teori Sinyal)

Berdasarkan teori sinyal, jika manager mengharapkan pertumbuhan perusahaan dimasa depan berada pada tingkat yang tinggi mereka mencoba memberikan sinyal kepada investor melalui laporan keuangan. Para manajer terdorong untuk memberikan sinyal kepada investor. Konsekuensi logika dariteori sinyal bahwa dorongan para manajer memberikan sinyal adalah untuk mengharapkan profit, karena jika investor percaya pada sinyal, harga saham akan naik dan pemegang saham akan mendapatkan manfaat (Godfay, 2010, dalam Marlinah, 2014).

26

laporan keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Untuk memberikan sinyal yang positif berupa laporan keuangan yang baik pada pihak eksternal, maka perusahaan dapat memberikan informasi mengenai modal kerja dan rasio-rasio keuangan. Pemberian informasi-informasi ini dapat membuat pihak eksternal menjadi lebih yakin mengenai laba yang disajikan oleh perusahaan dalam laporan keuangannya adalah murni berupa hasil kinerja perusahaan bukan merupakan laba yang direkayasa oleh pihak perusahaan demi memberikan sinyal positif bagi pihak eksternal (Lokollo dan Syahputra, 2013 dalam Marlinah, 2014). 2. Bank Syariah

a. Fungsi bank syariah

Secara garis besar terdiri atas empat fungsi utama (Antonio, 2001 dalam Yudiana, 2014:3).

1)Fungsi bank syariah sebagai manajemen investasi.

Dalam hal ini bank syariah membantu masyarakat untuk menyalurkan dananya dalam berbagai macam alternatif investasi yang halal.

2)Fungsi Bank Syariah sebagai Intermediary agent.

Menurut Pasal 4 UU Perbenkan syariah No.21 Tahun 2008 bank syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat. Bank syariah akanmenginvestasikan dana yang dihimpun dari masyarakat pada dunia usaha baik itu sebagai dana modal maupun sebagai dana rekening investasi, dengan menggunkan alat-alat investasi sesuai dengan syariat islam. Dalam menjalankan fungsiini bank syariah hanya bertindaksebgai perantara abtara pihakyang kelebihan dana dan inigin menginvestasikan dananya dengan pihak yang memerlukan dana (Yudiana, 2014:4).

3)Fungsi bank syariah sebagai jasa keunagan

28

4)Fungsi Bank Syariah sebagai jasa sosial.

Menurut pasal 4 UU perbankan syariah No. 21 tahun 2008 fungsi sosial bank syariah dalam bentuk lembaga baitul mal, yang menerima dana yang berasal dari zakat, infak, sedekah, hibah dan menyalurkannya kepada organisasi pengolah zakat (Yudiana, 2014:5).

b. Tujuan Bank Syariah

Menurut UU Perbankan Syariah No. 21 Tahun 2008 pasal 3, perbankan syariah bertujuan menunjang pelaksanaan pembangunan nasional dalam meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat (Yudiana, 2014:7).

c. Prinsip Bank Syariah

Menurut Yudiana (2014:6-7) Pada dasarnya prinsip bank syariah menghendaki semua dana yang diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan sagat hati-hati.

2) Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang diperoleh dari pemilik atau shahibul maal sehingga timbul rasa saling percaya antara pemilik dana dan pihak pengelola investasiatau mudharib.

3) Tabliqh, secara berkesinambungan melakukan sosialisai dan melakukan edukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukakan sosialisasi tidak hanya mengedepakan pemenuhan prinsipsyariah semata, namun juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

4) Fathanah, memasikan bahwa pengelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimumdalamtingkat resiko yang ditetapkan oleh bank, termasuk didalamnya adalah pelayanan yang penuh dengan kecermatan dan kesantunan serta penuh rasa tanggung jawab.

3. Capital Adequacy Ratio (CAR)

30

bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Berdasarkan ketentuan yang dibuat bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank (Dendawiyaja, 2009:121), terdapat ketentuan bahwa modal bank terdiri atas modal inti yang terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba stelah pajak dan modal pelengkap yang terdiri atas cadangan-cadangan yang tidak dibentuk dai laba setalah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal inti (Dendawijaya, 2009:38-39).

Ketentuan yang berlaku diindonesia tentang CAR mengikuti standar Bank for International Settlements (BIS). Sejalan dengan standar tersebut, bank Indonesia mewajibkan setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut risiko (ATMR). Persentase kebutuhan modal minimum yang diwajibkan menurut BIS ini disebut Capital Adequacy Ratio (CAR). Dengan demikian CAR minimum bagi bank-bank umum di Indonesia adalah sebesar 8% (Dendawijaya, 2009:40).

administratif). Rasio tersebut dapat dirumuskan sebagai berikut (Dendawijaya, 2009:41).

4. Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet (Suhartatik, 2013). Kriteria rasio NPF analog dengan NPL dibawah 5% (Granita dalam Suhartatik 2013). Apabila nilai NPF diatas 5% maka bank tersebut tidak sehat. NPF yang tinggi menyebabkan bank akan mengurangi penyaluran kreditnya. Bila ini terjadi maka akan berpotensi terhadap kerugian bank, karena jumlah kredit bermasalah semakin besar, yang mengakibatkan bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap kurang berjalannya fungsi intermediasi yang dilakukan bank (Muliaman, dalam Henny, 2013).

32

NPF yang tinggi akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini, semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar

Kredit bermasalah sering juga dikenal dengan non performing loan dalam perbankan konvensional dan non performing financing pada perbankan syariah, dapat diukur dari kolektibilitasnya. Kolektibilitasnya merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga. Penilaian kolektibilitas kredit digolongkan ke dalam 5 kelompok yaitu: lancar (pass), dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful), dan macet (loss) (Siamat,2005dalam Poetry, 2011).

5. Giro wajib Minimum (GWM)

Giro wajib minimum (GWM) atau reserve requirement adalah suatu simpanan minimum yang wajib dipelihara dalam bentuk giro di indonesia bagi semua bank (Dendawijaya, 2009:115). setiap bank umum diharuskan untuk menyetor giro wajib minimum yang jumlahnya sekian persen dari deposito yang dikuasai bank atau dari dana pihak ketiga (Darmawi, 2011:39).

Besarnya giro wajib minimum berdasarkan surat edaran bank indonesia No.23/17/13PPP tanggal 28 februari 1992 , yang telah mengalami beberapa kali perubahan dan sejak tahun 1997 sampai sekarang besarnya GWM adalah 5% dari dana pihak ketiga (Dendawijaya, 2009:115). Kemudian menurut PBI No.6/15/PBI/2004 selain memenuhi ketentuan diatas terjadi perubahan dimana terjadinya peningkatan GWM, dengan ketentuan sebagai berikut :

a. Bank yang memiliki DPK dalam rupiah lebih besar dari 1 – 10 triliun rupiah, wajib memelihara tambahan GWM dalam rupiah sebesar 1% menjadi 6% dari DPK dalam rupiah.

34

c. Bank yang memiliki DPK dalam rupiah lebih besar dari 50 triliun rupiah, wajib memelihara tambahan GWM sebesar 3% menjadi 8% dari DPK dalam rupiah.

d. Bank yang memiliki DPK sampai dengan 1 triliun rupiah tidak dikenakan tambahan GWM.

Untuk dapat mengetahui besarnya GWM dapat menggunakan perbandingan berikut (Dendawijaya, 2009:115).

Pengertian alat likuid dalam rasio diatas terdiri atas dua hal sebagai berikut:

a. Kas

Kas ini pada neraca bank terdiri atas uang kertas dan uang logam yang dikeluarkan oleh bank indonesia.

b. Giro pada Bank Indonesia

Komponen dana pihak ketiga terdiri atas. a. Giro.

Simpanan nasabah pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunkan cek, atau surat perintah pembayaran atau dengan perintah pemindahbukuan, termasuk penarikan melalui ATM (Darmawi, 2011:45).

b. Deposito berjangka

Simpanan pada bank yang jangka waktunya atau jatuh temponya ditentukan oleh nasabah (Darmawi, 2011:46)

c. Sertifikat deposito

Instrumen financial yang terbitkan oleh sebuah bankdengan karakteristik atas unjuk yangdidalamnya tercantum jumlah dana, tingkat bunga, jangka waktu (jatuh tempo) (Darmawi, 2011:47)

d. Tabungan

Simpanan pada bank yang penarikannya dapat dilakukan setiap saat melalui buku tabungan atau ATM (Darmawi, 2011:46). e. Kewajiban jangka pendek lainnya

36

yang sudah jatuh tempo dan semua kewajiban yang berjangka waktu kurang dari 15 hari (dendawijaya, 2009:34).

6. Financing to Deposit Ratio (FDR)

Financing to deposit ratio (FDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dari modal sendiri yang digunakan (Kasmir, 2014:225). Financing to Deposit (FDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit pada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Besarnya FDR dapat dihitung dengan rumus berikut:

Jumlah kredit yang diberikan dalam rumus diatas adalah redit yang diberikan bank yang sudah ditarik/dicairkan. Dana pihak ketiga meliputi simpanan masyarakat yang berupa giro, tabungan, dan berbagai jenis deposito, sedangkan KLBI adalah volume pemberian pinjaman (kredit) yang diberikan bank indonesia kepada bank yang bersangkutan.

Berdasarkan ketetapan yang ditetapkan bank indonesia, modal inti bank terdiri atas modal yang telah disetor pemilik bank, agio saham (terutama bank yang telah go public), berbagai cadangan, laba ditahan (setelah diputuskan oleh rapat umum pemegang saham bank), serta laba tahun berjalan (Dendawijaya, 2009:147-148).

7. Return On Asset (ROA)

38

Hal ini dikarenakan bank indonesia sebagai pengawas dan pembina perbankan lebih mengutamakan profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar dananya berasal dari simpanan masyarakat (Dendawijaya, 2009:118). Dalam kerangka penilaian kesehatan bank, BI akan menentukan bank itu sehat apabila bank memiliki ROA diatas 1,215% menurut SK DIR BI No. 30/12/KEP/DIR dan SEBI No. 30/3/UPPB masing-masing tanggal 30 April 1997 (Defri ,2012).

Rasio ROA dapat dihitung dengan membandingan antara laba bersih setelah pajak dengan total aktiva, rasio tersebut dapat dirumuskan sebagai berikut (Dendawijaya, 2009:118).

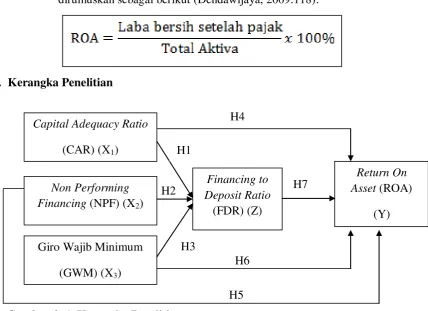

C. Kerangka Penelitian

Gambar 2. 1. Kerangka Penelitian

1 . Pengaruh Capital Adequacy Ratio (CAR) terhadap Financing to Deposit Ratio (FDR).

CAR merupakan rasio kinerja bank untuk memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2009:121).

Semakin tinggi nilai CAR mengindikasikan bahwa bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk didalamnya risiko kredit. Dengan modal yang besar maka suatu bank dapat menyalurkan kredit lebih banyak, sejalan dengan kredit yang meningkat maka akan meningkatkan FDR itu sendiri (Ambarita, 2015). Sesuai dengan Ketentuan yang berlaku diindonesia tentang CAR bank Indonesia mewajibkan setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut risiko (ATMR). Sejalan dengan standar Bank for International Settlements (BIS) (Dendawijaya, 2009:40). Penelitian yang dilakukan Buchory (2014), Ambarita (2015) menghasilkan CAR berpengaruh positif terhadap FDR. Dengan demikian dapat ditarik Hipotesis

40

2 . Pengaruh Non Performing Financing (NPF) terhadap Financing to Deposit Ratio (FDR).

Non Performing Financing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah (Suhartatik, 2013). Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar, sehingga mengurangi jumlah kredit yang diberikan oleh suatu bank dimana nantinya akan mempengaruhi rasio FDR itu sendiri NPF mencerminkan risiko kredit yang ditanggung oleh pihak bank, semakin kecil NPF maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Terkait dengan risiko ini maka bank harus melakukan analisis terlebih dahulu sebelum menyalurkannya pada masyarakat (Manurung 2004:395 dalam Ambarita 2015). Penelitian yang dilakukan Ritha dan Raditiya (2013) menghasilkan NPF bepengaruh negatif terhadap FDR. Ambarita (2015), dalam Jangka pendek mengahsilkan pengaruh negatif. Dengan demikian dapat ditarik hipotesis

H2: NPF memeiliki pengaruh negatif terhadap FDR

3 . Pengaruh Giro Wajib Minimum (GWM) terhadap Financing to Deposit Ratio (FDR).

surat edaran bank indonesia No.23/17/13PPP tanggal 28 februari 1992 , yang telah mengalami beberapa kali perubahan dan sejak tahun 1997 sampai sekarang besarnya GWM adalah 5% - 8% dari dana pihak ketiga (Dendawijaya, 2009:115).

Apabila giro wajib minimum (GWM) tinggi berarti bank harus menyisihkan lebih banyak dana untuk disimpan dan akibatnya jumlah uang yang tersedia untuk menyediakan kredit akan berkurang, demikian sebaliknya. Semakin kecil persentase GWM, maka penyaluran kredit yang dilakukan dari bank kepada masyarakat menjadi semakin besar, sehingga berdampak pada nilai loan to deposit ratio perbankan yang semakin tinggi, demikian sebaliknya (Abimanyu, 2016). Penelitian yang dilakukan Abimanyu (2016) menghasilkan GWM berpengaruh negatif terhadap FDR. Dengan demikian dapat ditarik Hipotesis

H3: GWM memiliki pengaruh negatif terhadap FDR

4 . Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA).

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung risiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko (Ruslim dalam Hakim dan Rafsanjani, 2016).

42

bagi profitabilitas. Modal yang cukup besar dari bank dapat melindungi deposan dan akan meningkatkan kepercayaan deposan terhadap bank, sehingga juga akan dapat meningkatkan profitabilitas bank bersangkutan (Wibowo dalam Widowati dan Suryono, 2015). Dengan demikian CAR berpengaruh Positif terhadap ROA. Penlitian yang dilakukan oleh Barus (2011), Mulatsih (2014), Mokoagow (2015), Aini (2013) dan Defri (2012), menghasilkan CAR berpengaruh positif terhadap ROA. Dengan demikian dapat ditarik hipotesis

H4 : CAR Memiliki pengaruh positif terhadap ROA

5 . Pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA).

Non Performing financing Ratio menunjukkan rasio pembiayaan yang bermasalah terhadap pembiayaannya. Semakin tinggi Non Performing financing mengakibatkan semakin tinggi tunggakan bunga kredit yang berpotensi menurunkan pendapatan bunga serta menurunkan perubahan laba. Demikian sebaliknya semakin rendahnya Non Performing Financing Ratio akan semakin tinggi perubahan laba. Penelitian yang dilakukan Dipura (2016), Mulatsih (2014), Sabir (2012) dan Musyarofatun (2013 dan Ummah (2015), mengahsilkan bahwa NPF berpengaruh negatif terhadap ROA. Dengan demikian dapat ditarik hipotesis

6 . Pengaruh Giro Wajib Minimum (GWM) terhadap Return On Asset (ROA).

GWM merupakan tingkat likuiditas yang dijamin oleh bank sentral (Bank Indonesia) yang ditunjukkan dengan besarnya giro yang disetorkan oleh bank kepada BI. Semakin tinggi GWM semakin besar likuiditas bank dijamin oleh BI, sehingga jika terjadi kesulitan likuiditas bank tersebut dapat meminjam secara langsung kepada BI. Aturan yang ketat mengenai GWM sering kali menjadi suatu tekanan bagi perbankan karena aturan ini menyebabkan perbankan harus menyimpan dananya dalam bentuk Saldo Giro pada BI sehingga menjadi adanya aktiva yang tidak menghasilkan sebesar GWM utama yakni 5% - 8% dari Dana Pihak Ketiga. Pada penelitian yang dilakukan oleh Dipura (2016) menunjukkan GWM berpengaruh Negatif terhadap ROA. Hal ini diduga cost of fund akan mengurangi pendapatan bank.

H6: GWM memiliki pengaruh Negatif terhadap ROA 7 . Pengaruh Financing to Deposit Ratio (FDR) terhadap Return On

Asset (ROA).

44

memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2009:116).

Sebaliknya semakin rendah FDR menunjukkan kurangnya efektifitas bank dalam pembiayaan. Oleh karena itu pihak manajemen harus dapat mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk pembiayaan yang nantinya dapat menambah pendapatan bank, baik dalam bentuk bonus maupun bagi hasil, yang berarti profit bank syariah juga akan meningkat.

Semakin tinggi FDR dalam batas tertentu, maka semakin meningkat pula laba bank, dengan asumsi bank menyalurkan dananya untuk pembiayaan yang efektif. Dengan meningkatnya laba, maka ROA juga akan meningkat karena laba merupakan komponen yang membentuk ROA (Mokoagow, 2015). Dengan demikian FDR memiliki pengaruh positif terhadap ROA. Penelitian yang dilakukan oleh Defri (2012), Mokoagow (2015), Mulatsih (2014), Barus (2011), Aini (2013), dan Sabir (2012) menghasilkan FDR berpengaruh Positif terhadap ROA, dengan demikian dapat ditarik Hipotesis

8 . Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA) yang di mediasi Financing to Deposit Ratio (FDR).

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung risiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko (Ruslim dalam Hakim dan Rafsanjani, 2016).

Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasionalnya dan memberikan kontribusi yang cukup besar bagi profitabilitas. Modal yang cukup besar dari bank dapat melindungi deposan dan akan meningkatkan kepercayaan deposan terhadap bank, sehingga juga akan dapat meningkatkan profitabilitas bank bersangkutan (Wibowo dalam Widowati, 2015). Penlitian yang dilakukan oleh Barus (2011), Mulatsih (2014), Mokoagow (2015), Aini (2013) dan Defri (2012), menghasilkan CAR berpengaruh positif terhadap ROA.

Menurut laporan perekonomian Indonesia sumber utama keuntungan suatu bank diperoleh dari kredit yang disalurkan tersebut. Besarnya kredit yang disalurkan akan menentukan keuntungan bank (Kasmir, 2004 dalam Wityasari, 2014).

46

risiko kredit. Dengan modal yang besar maka suatu bank dapat menyalurkan kredit lebih banyak, sejalan dengan kredit yang meningkat maka akan meningkatkan FDR itu sendiri (Ambaroaita, 2015).

Semakin tinggi FDR dalam batas tertentu, maka semakin meningkat pula laba bank, dengan asumsi bank menyalurkan dananya untuk pembiayaan yang efektif. Dengan meningkatnya laba, maka ROA juga akan meningkat karena laba merupakan komponen yang membentuk ROA (Mokoagow, 2015). Penelitian yang dilakukan Buchory (2014), Ambaroaita (2015), menghasilkan CAR berpengaruh positif terhadap FDR. Dengan demikian dapatditarik Hipotesis

H8: CAR berpengaruh signifikan terhadap ROA yang dimediasi oleh FDR.

9 . Pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA) yang di mediasi Financing to Deposit Ratio (FDR).

bahwa Non Performing Financing berpengaruh negatif terhadap perubahan laba (Harun, 2016). Penelitian yang dilakukan Mutlasih (2014), Ummah (2015), Sabir (2012), Musyarofatun (2013) mengahsilkan bahwa NPF berpengaruh negatif terhadap ROA

Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar, sehingga mengurangi jumlah kredit yang diberikan oleh suatu bank dimana nantinya akan mempengaruhi rasio FDR itu sendiri NPF mencerminkan risiko kredit yang ditanggung oleh pihak bank, semakin kecil NPF maka semakin kecil pula risiko kredit yang ditanggung pihak bank (Ambaroaita, 2015). Penelitian yang dilakukan, Ambaroaita (2015) menghasilkan NPF bepengaruh negatif terhadap FDR dalam Jangka pendek. Dengan demikian dapat ditarik hipotesis

H9: NPF berpengaruh signifikan terhadap ROA yang dimediasi oleh FDR.

1 0 . Pengaruh Giro Wajib Minimum (GWM) terhadap Return On Asset (ROA) yang di mediasi Financing to Deposit Ratio (FDR).

48

oleh Dipura (2016) menunjukkan GWM berpengaruh Negatif terhadap ROA. Hal ini diduga cost of fund akan mengurangi pendapatan bank.

Sedangakan Apabila giro wajib minimum (GWM) tinggi berarti bank harus menyisihkan lebih banyak dana untuk disimpan dan akibatnya jumlah uang yang tersedia untuk menyediakan kredit akan berkurang, demikian sebaliknya. Semakin kecil persentase GWM, maka penyaluran kredit yang dilakukan dari bank kepada masyarakat menjadi semakin besar, sehingga berdampak pada nilai loan to deposit ratio perbankan yang semakin tinggi, demikian sebaliknya (Abimanyu, 2016). Penelitian yang dilakukan Abimanyu (2016) menghasilkan GWM berpengaruh negatif terhadap FDR. Dengan demikian dapat ditarik hipotesis

H10: GWM berpengaruh Signifikan terhadap ROA yang dimediasi oleh FDR.

D. Hipotesis

Berdasarkan hubungan antara tujuan penelitian serta kerangka pemikiran teoritis terhadap rumusan masalah penelitian ini, maka hipotesis yang diajukan adalah sebagai berikut :

H7 : FDR memiliki pengaruh positif terhadap ROA

50 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah pendekatan penelitian kuantitatif yaitu penelitian yang menggunakan data yang dapat diukur dalam skala angka dengan menggunakan data skunder. Periode yang digunakan adalah laporan tahun 2012-2016. Penelitian ini menganalisa pengaruh variabel-variabel dalam rasio keuangan terhadap profitabilitas bank umum syariah di Indonesia.

B. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2010:61). Dalam penelitian ini yang menjadi populasi adalah Bank Umum Syariah yang tercatat pada Bank Indonesia dari tahun 2012 – 2016 jumlahnya sebanyak 13 bank.

2. Sampel

tertentu (Sugiyono, 2010:68). Jadi dapat diartikan bahwa purposive sampling adalah pengambilan sampel secara sengaja sesuai dengan kriteria sampel yang diperlukan. Adapaun kriteria dalam pengambilan sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3. 1. Kriteria Sampel

Kriteria Sampel Ket

a. Bank yang akan diteliti adalah bank umum syariah yang ada

di indonesia 13

b. Bank yang akan diteliti adalah bank umum syariah yang

terdaftar di OJK dari tahun 2012-2016 13

c.

Bank yang akan diteliti memiliki laporan keuangan yang telah di publikasikan di website resmi OJK atau dari website resmi BUS dari tahun 2012-2016

11 d. Tersedianya rasio-rasio serta data keuangan lainnya pada

laporan yang telah adapada tahun 2012-2016 11

Berdasarkan kriteria sampel, maka dalam penelitian ini akan menggunakan 11 bank umum syariah yang ada di indonesia sebagai sampel yaitu:

Tabel 3. 2. Jumlah Sampel

No Nama Bank No Nama Bank

1 Bank Muamalat Indonesia 7 Bank Panin Syariah 2 Bank Victoria Syariah 8 Maybank Syariah 3 Bank Negara Indonesia Syariah 9 Bank Mandiri Syariah 4 Bank Bukopin Syariah 10 Bank Panin Syariah

5 Bank Central Asia Syariah 11 Bank Jabar Banten Syariah 6 Bank Rakyat Indonesia Syariah

Sumber:OJK 2017

C. Teknik Pengumpulan Data

52

beberapa variabel rasio keuangan yang di butuhkan dalam penelitian ini yaitu Capital Adequacy Ratio, Non Performing Financing, Giro Wajib Minimum, Financing to Deposit Ratio dan Return On Asset. selain itu data-data penelitian ini juga berasal dari sumber-sumber yang relvan antara lain jurnal, buku, dan website, dll. Dalam penggunaan teknik pengumpulan data, peneliti memerlukan instrument yaitu alat bantu agar pengerjaan pengumpulan data menjadi lebih mudah. Teknik pengumpulan data dalam penelitian ini adalah

Dokumentasi Yaitu pengumpulan data dengan cara memepelajari dokumen-dokumen atau arsip-arsip yang berkaitan dengan obyek penelitian. Pengambilan data diperoleh melalui website resmi masing-masing bank yang laporannya dipublikasikan peda periode 2012-2016, data yang diambil berupa informasi laporan keuangan bank umum syariah serta informasi lainnya yang menunjang penelitian.

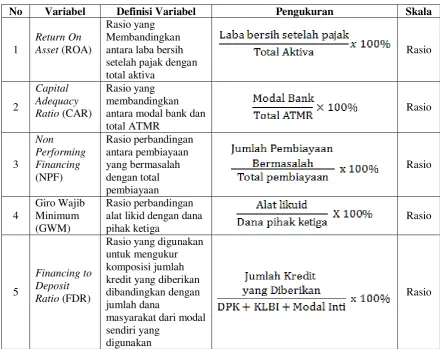

D. Definisi Operasional

Variabel Dependen (Y) 1. Return On Asset (ROA)

ROA merupakan Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan (Dendawijaya, 2009:118).

Rasio ROA dapat dihitung dengan membandingan antara laba bersih setelah pajak dengan total aktiva, rasio tersebut dapat dirumuskan sebagai berikut (Dendawijaya, 2009:118)

Variabel Independen(X)

2. Capital Adequasy Ratio (CAR)

Capital adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Dendawiyaja, 2009:121).

54

3. Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah (Suhartatik, 2013).

Secara sistematis Non Performing Financing (NPF) dapat dirumuskan sebagai berikut: (Kasmir, 2003).

4. Giro Wajib Minimum (GWM)

Giro wajib minimum (GWM) atau Reserve Requirement adalah suatu simpanan minimum yang wajib dipelihara dalam bentuk giro di indonesia bagi semua bank (Dendawijaya, 2009:115).

Untuk dapat mengetahui besarnya GWM dapat menggunakan perbandingan berikut (Dendawijaya, 2009:115)

Variabel Intervening (Z)

5. Financing to Deposit Ratio (FDR)

dana masyarakat dari modal sendiri yang digunakan (Kasmir, 2014:225).

Besarnya LDR atau FDR dapat dihitung dengan rumus berikut (Dendawijaya, 2009:146).

Definisi operasional dapat diringkas dalam tabel 3.1 berikut ini: Tabel 3. 3. Definisi Operasional

No Variabel Definisi Variabel Pengukuran Skala

1 antara modal bank dan total ATMR alat likid dengan dana pihak ketiga

56

E. Teknik Analisis Data

Penelitian ini bertujuan untuk melihat penagruh hubungan antara variabel-variabel independen terhadap variabel dependen dengana variabel intervening. Sesuai dengan model yang dikembangkan dalam penelitian ini maka teknik analisis data yang digunakan dalam penelitian ini yaitu analisis jalur (Path analysis) yang merupakan perluasan dari analisis regresi liner berganda, atau anlisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model causal) yang telah ditetapkan sebelumnya berdasakan teori (Ghozali, 2013:249). Disamping itu analisis jalur juga dapat mengukur hubungan langsung antar variabel dalam model maupun hubungan tidak langsung antar variabel dalam model. Model dalam penelitian ini dibagi menjadi dua substruktur dengan persamaan strukturalnya yaitu:

FDR = β1CAR + β2NPF + β3GWM + e1 (1) ROA = β4CAR + β5NPF + β6GWM + β7FDR + e2 (2) Dimana:

FDR : Financing to Deposit Ratio ROA : Return On Asset

CAR : Capital Adequacy Ratio NPF : Non Performing Financing GWM : Giro Wajib Minimum

β1-7 : Koefisien Standardized Regression

Standardized koefisien pada Substruktur 1 akan memberikan nilai pengaruh tidak langsung variabel independen (CAR, NPF, GWM) terhadap variabel dependen (ROA) melalui variabel intervening (FDR). Sedangkan koefisien pada Substruktur 2 akan memberikan nilai pengaruh langsung variabel independen (CAR, NPF, GWM) dan variabel intervening (FDR) terhadap variabel dependen (ROA).

1. Sobel Test

Sobel test menghendaki asumsi jumlah sampel besar dan nilai koefisien mediasi berdistribusi normal, tetapi asumsi ini telah banyak dikritik. Menurut Bollen dan Stine (1990) pada sampel yang kecil distribusi umumnya tidak normal, bahkan koefisien mediasi yang merupakan hasil perkalian koefisien dua variabel biasanya distribusinya menceng positif (positively skewed) sehingga symmetric confidence interval berdasarkan pada asumsi normalitas akan menghasilkan underpower test mediasi. Langkah awal untuk menguji pengaruh tidak langsung adalah dengan menghitung standard error dari koefisien tidak langsung (indirect effect) dan selanjutnya dihitung pula nilai t statistik dari koefisien pengaruh mediasi tersebut dengan rumus sebagai berikut:

Sp2p3 =

Bersarkan hasil Sp2p3 ini dapat digunakan untuk menghitung t statistik pengaruh mediasi Sebagai berikut :

58

dimana,

Sp2p3 = Standar error koefisien indirect effect

p2 = Koefisien regresi pada kolom unstandardized coefficients untuk pengaruh variabel independen terhadap variabel intervening

p3 = Koefisien regresi pada kolom unstandardized coefficients untuk pengaruh variabel intervening terhadap variabel dependen

Sp2 = Standard error pada kolom unstandardized untuk pengaruh variabel independen terhadap variabel intervening

Sp3 = Standard error pada kolom unstandardized untuk pengaruh variabel intervening terhadap variabel dependen

t = Nilai statistik dari koefisien pengaruh mediasi

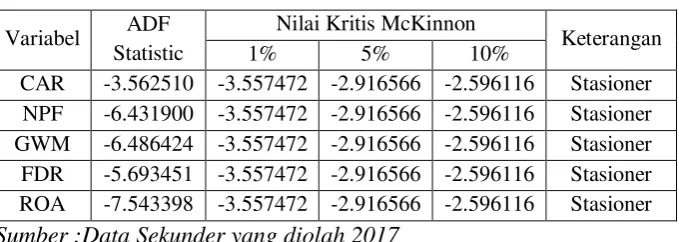

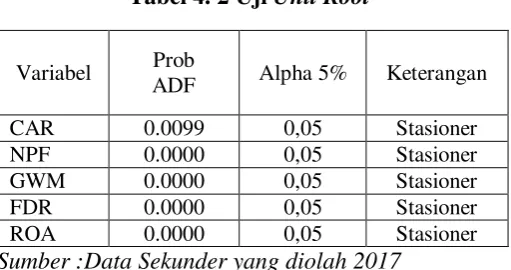

2. Uji Stasioneritas