11 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian kinerja dan penilaian kinerja dalam organisasi sektor publik

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun kelompok individu. Kinerja dapat diketahui jika individu atau kelompok individu tersebut mempunyai kriteria keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target tertentu yang hendak dicapai. Tanpa adanya tujuan atau target, kinerja seseorang atau organisasi tidak mungkin dapat diketahui karena tidak ada tolak ukurnya.

Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, serta hasil kegiatan dibandingkan dengan maksud yang diinginkan dan efektivitas tindakan dalam mencapai tujuan (Mahsun, 2006:157).

Menurut Larry D. Stout dalam Bastian (2001:329), pengukuran atau penilaian kinerja merupakan proses pencatatan dan pengukuran pencapaian pelaksanaan kinerja dalam arah pencapaian misi melalui hasil-hasil yang

12

ditampilkan berupa produk jasa ataupun suatu proses. Maksudnya bahwa setiap kegiatan organisasi harus dapat diukur dan dinyatakan keterkaitannya dengan pencapaian arah organisasi dimasa yang akan datang yang dinyatakan dalam visi dan misi organisasi. Produk dan jasa yang dihasilkan diukur berdasarkan kontribusinya terhadap pencapaian visi dan misi organisasi. Adapun tujuan dan manfaat penilaian kinerja antara lain sebagai berikut ini.

1) Memastikan pemahaman para pelaksana dan ukuran yang digunakan untuk mencapai prestasi.

2) Memastikan tercapainya skema prestasi yang disepakati.

3) Memonitor dan mengevaluasi kinerja dengan membandingkan skema kerja dan pelaksanaan.

4) Memberikan penghargaan dan hukuman yang objektif atas prestasi pelaksanaan yang telah diukur sesuai dengan sistem pengukuran prestasi yang disepakati.

5) Menjadikan alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki prestasi organisasi.

6) Mengidentifikasikan apakah kepuasan pelanggan telah terpenuhi. 7) Membantu proses kegiatan instansi pemerintah.

8) Memastikan bahwa pengambilan keputusan dilakukan secara objektif. 9) Menunjukkan peningkatan yang perlu dilakukan.

13

2.1.2 Pengukuran kinerja dalam organisasi sektor publik

Pengukuran kinerja dalam organisasi sektor publik sangat penting dilakukan untuk menilai akuntabilitas organisasi dan manajer publik dalam menghasilkan pelayanan yang lebih baik. Akuntabilitas disini bukan hanya kemampuan menunjukkan bagaimana uang publik tersebut telah dibelanjakan secara ekonomis, efisien, dan efektif. Masyarakat tentunya tidak mau apabila terus menerus ditarik pungutan, sementara pelayanan yang diterima oleh masyarakat tidak ada peningkatan kualitas dan kuantitas yang lebih baik.

Menurut Mardiasmo (2002a:121) sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud, yaitu: 1) untuk membantu memperbaiki kinerja pemerintah, sehingga dapat

meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan publik,

2) untuk pengalokasian sumber daya dan pembuatan keputusan,

3) untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Secara umum tujuan sistem pengukuran kinerja sebagai berikut. 1) Untuk mengkomunikasikan strategi secara baik.

2) Untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

14

3) Untuk mengakomodasikan pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk pencapaian goal congruence.

4) Sebagai alat untuk mencapai kepuasaan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Pengukuran kinerja dalam organisasi sektor publik akan memberikan manfaat bagi organisasi sektor publik, adapun manfaat yang diberikan sebagai berikut.

1) Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

2) Memberikan pengarahan untuk mencapai target kinerja yang ditetapkan. 3) Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkan

dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

4) Sebagai dasar untuk memberikan penghargaan dan hukuman secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5) Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

6) Membantu mengidentifikasikan kepuasan pelanggan yang telah terpenuhi. 7) Membantu memahami proses kegiatan instansi pemerintah.

15

2.1.3 Pengertian dan ruang lingkup akuntansi sektor publik

Akuntansi sektor publik memiliki peranan yang vital dan menjadi subjek untuk didiskusikan baik oleh kalangan akademisi maupun praktisi sektor publik (Mardiasmo, 2002a:1). Menurut Bastian (2001:6) pengertian akuntansi sektor publik adalah mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat dari lembaga-lembaga tinggi negara dan departemen-departemen dibawahnya, pemerintah daerah, BUMN, BUMD, LSM, dan yayasan-yayasan sosial maupun proyek-proyek kerjasama sektor publik dan swasta. Menurut Halim (2007:252) yang dimaksud dengan akuntansi sektor publik adalah sebuah kegiatan jasa dalam rangka menyediakan informasi kuantitatif terutama yang bersifat keuangan dari intensitas pemerintah guna pengambilan keputusan ekonomi yang nalar dan pihak-pihak yang berkepentingan atas berbagai alternatif arah tindakan.

Pengertian akuntansi sektor publik tidak terlepas dari pengertian akuntansi secara umum. Akuntansi didefinisikan sebagai aktivitas pemberian jasa (service activity) untuk menyediakan informasi keuangan kepada pengguna (user) dalam rangka pengambilan keputusan. Untuk aktivitas tersebut dilakukan proses pencatatan, pengklasifikasian, dan pengikhtisaran suatu transaksi keuangan yang timbul dari kegiatan suatu organisasi untuk menghasilkan informasi keuangan berupa posisi keuangan pada waktu tertentu, hasil kegiatan untuk periode yang berakhir pada waktu tertentu, disertai dengan suatu penafsiran atas informasi keuangan tersebut.

16

Berdasarkan pengertian-pengertian tersebut, maka akuntansi sektor publik dapat didefinisikan sebagai suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, dan pengikhtisaran suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut. Jadi, secara umum pengertian akuntansi sektor publik tidak jauh berbeda dengan akuntansi bisnis, perbedaannya hanya terletak pada jenis transaksi yang dicatat dan penggunaannya. Jenis transaksi yang dicatat dalam akuntansi sektor publik adalah transaksi keuangan pemerintah, sebagian akan memiliki karakteristik tersendiri yang membedakannya dengan akuntansi bisnis.

2.1.4 Pengertian audit

Pengertian auditing menurut A Statement of Basic Auditing Concepts (ASOBAC) dalam Halim (2003:1) mendefinisikan auditing sebagai suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuain antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan. Definisi tersebut dapat diuraikan menjadi 7 (tujuh) elemen yang harus diperhatikan dalam melaksanakan audit yakni:

1) Proses yang sistematis.

Auditing merupakan rangkaian proses dan prosedur yang bersifat logis, terstruktur, dan terorganisir.

17

2) Menghimpun dan mengevaluasi bukti secara obyektif.

Hal ini berarti bahwa proses sistematik yang dilakukan tersebut merupakan proses untuk menghimpun bukti-bukti yang mendasari asersi-asersi yang dibuat oleh individu maupun entitas.

3) Asersi-asersi tentang berbagai tindakan dan kejadian ekonomi.

Asersi merupakan suatu pernyataan atau suatu rangkaian pernyataan secara keseluruhan oleh pihak yang bertanggung jawab atas pernyataan tersebut. 4) Menentukan tingkat kesesuaian.

Hal ini berarti menghimpun dan mengevaluasi asersi-asersi tersebut dengan kriteria yang telah ditetapkan.

5) Kriteria yang ditentukan

Merupakan standar-standar pengukuran untuk mempertimbangkan (judgment) asersi-asersi representasi.

6) Menyampaikan hasil-hasilnya.

Hasil-hasil audit dikomunikasikan melalui laporan tertulis yang mengidentifikasikan tingkat kesesuaian antara asersi-asersi dan kriteria yang telah ditetapkan.

7) Para pemakai yang berkepentingan.

Merupakan para pengambil keputusan memperlemah kredibilitas representasi atau pernyataan yang dibuat.

Menurut Agoes (2004:3) pengertian audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan

18

pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Menurut Jusup (2001:11) auditing adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Berdasarkan pengertian tersebut, dapat disimpulkan bahwa auditing adalah suatu pemeriksaan yang dilakukan secara sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi, tindakan-tindakan, dan kejadian-kejadian ekonomi secara objektif, sistematis, dan terdokumentasi dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berwenang.

2.1.5 Karakteristik audit sektor publik

Menurut Bastian (2001:299) karakteristik kualitatif audit sektor publik adalah sama dengan karakteristik kualitatif akuntansi sektor publik karena audit sektor publik merupakan bagian dari akuntansi sektor publik. Secara rinci karakter tersebut dapat dijelaskan sebagai berikut ini.

1) Relevan pada kebutuhan pemakai.

Informasi yang relevan adalah informasi yang berguna untuk pengambilan keputusan dan proses akuntabilitas publik. Akibat dari proses audit hanya

19

ditujukan untuk memastikan apakah semua informasi yang relevan dapat diolah dari laporan keuangan yang ada.

2) Dipahami, jelas, dan akurat.

Pemakai laporan keuangan sektor publik seharusnya memahami informasi yang disajikan. Penyajian yang sederhana, jelas, dan ringkas membantu pemahaman pemakai laporan keuangan.

3) Disajikan menurut perioditas.

Perioditas laporan keuangan sangat diperlukan untuk membatasi rentang data yang diteliti. Pembatasan ini sangat dibutuhkan untuk memfokuskan audit laporan keuangan pada periode satu tahun.

4) Konsisten dan Komparabilitas.

Informasi yang relevan akan menjamin daya banding pelaporan keuangan sektor publik. Audit akan meneliti konsistensi pelaporan dan dasar standar penyusunan pelaporan keuangan sebagai patokan komparabilitas.

5) Materialitas.

Proses audit hanya ditujukan pada transaksi yang secara materialitas mempengaruhi penilaian terhadap laporan keuangan tersebut. Penentuan batas mempengaruhi perencanaan audit terutama dalam menentukan sampling.

20 2.1.6 Prosedur audit kinerja

Menurut Mardiasmo (2002a:186) ada dua prosedur utama untuk melaksanakan praktik kegiatan auditing terhadap suatu kinerja organisasi yang dilakukan secara komprehensif, yaitu:

1) Management and Technical Review

Telaah fungsi manajemen secara umum mengenai perencanaan, pengorganisasian, pengarahan, pengendalian, dan metode/teknik khusus yang digunakan oleh entitas untuk menentukan apakah:

(1) Rencana yang matang telah dikembangkan untuk mencapai hasil yang diinginkan.

(2) Terdapat struktur yang memadai tentang wewenang dan tanggung jawab manajemen.

(3) Menajemen telah secara jelas dikomunikasikan ekspentasinya kepada pihak-pihak yang bertanggung jawab atas operasi.

(4) Pelaksanaan diawasi dan dievalusi secara regular dengan menggunakan kriteria yang memadai sehingga varian dari rencana dapat dideteksi dan dikoreksi tepat pada waktunya.

2) Special Studies

Telaah yang telah diarahkan untuk mencapai kesesuaian terhadpat spesifikasi tertentu sesuai dengan permintaan. Sebagai contoh, special studies audit dilaksanakan untuk:

21

(2) Menilai kecukupan pengendalian internal dalam sistem informasi manajemen atau sistem akuntansi yang ditetapkan.

(3) Konsultasi dengan manajemen berkaitan dengan masalah keuangan khusus atau berkaitan dengan masalah kinerja.

(4) Mengevaluasi penggunaan dana untuk kegiatan investasi yang mungkin berpengaruh terhadap operasi organisasi dimasa mendatang.

2.1.7 Proses audit kinerja

Proses mengetahui audit kinerja, terlebih dahulu perlu dipahami mengenai struktur audit kinerja, tahapan audit kinerja, dan kriteria atau indikator yang menjadi tolak ukur audit kinerja. Menurut Mardiasmo (2002a:197) pada dasarnya struktur audit baik audit keuangan, audit kepatuhan, audit manajemen, audit program, dan audit jenis lainnya secara umum adalah sama. Hal yang membedakan antara satu macam audit dengan audit yang lainnya terletak pada tugas-tugas spesifik pada masing-masing audit yang menggambarkan kebutuhan dari masing-masing audit. Struktur audit kinerja terdiri dari tahap pengenalan dan perencanaan, tahap pengauditan, tahap pelaporan, dan tahap penindaklanjutan.

Pada akhirnya proses audit kinerja akan menghasilkan serangkaian rekomendasi untuk perbaikan kinerja suatu organisasi. Rekomendasi-rekomendasi tersebut harus segera diimplementasikan oleh pihak-pihak yang berwenang dalam mengimplementasikan rekomendasi, auditor hanya berperan sebagai pendukung, hal ini penting untuk tanggung jawab unit kerja, eksekutif, dan legislatif.

22 2.1.8 Tahapan audit kinerja

Tahapan dalam audit kinerja terdiri dari tiga elemen yaitu: 1) Telaah hasil-hasil program (program results review)

2) Telaah ekonomi dan efisiensi (economy and efficiency review) 3) Telaah kepatuhan (compliance review)

Tahapan-tahapan dalam audit kinerja disusun untuk membantu auditor dalam mencapai tujuan audit kinerja. Review hasil-hasil program akan membantu auditor untuk mengetahui apakah entitas telah melakukan sesuatu yang benar (doing the right things). Review ekonomis dan efisiensi akan mengarahkan auditor untuk mengetahui apakah entitas telah melakukan sesuatu yang benar tadi secara ekonomis dan efisien. Review kepatuhan akan membantu auditor untuk menentukan apakah entitas telah melakukan segala sesuatu dengan cara-cara yang benar, sesuai dengan peraturan dan hukum yang berlaku. Masing-masing elemen tersebut dapat dijalankan sendiri-sendiri atau secara bersama-sama tergantung pada sumber daya yang ada dan pertimbangan waktu. Dalam menjalankan elemen-elemen tersebut auditor juga harus mempertimbangkan masalah biaya (cost). Atas dasar pertimbangan tersebut, disarankan agar elemen-elemen tersebut dijalankan secara terpisah-pisah (sendiri-sendiri). Secara lebih rinci, komponen audit terdiri dari:

1) Identifikasi Lingkungan Manajemen 2) Perencanaan dan Tujuan

3) Struktur Organisasi 4) Kebijakan dan Praktik

23 5) Sistem dan Posedur

6) Pengendalian dan Metode Pengendalian 7) Sumber Daya Manusia dan Lingkungan Fisik 8) Praktik Pengelolaan Staf

9) Analisis Fiskal

10) Area Khusus Investigasi

2.1.8 Pengertian value for money

Menurut Mardiasmo (2002b:218), value for money audit atau audit kinerja adalah pengauditan yang dilakukan untuk memeriksa tingkat ekonomi, efisiensi, dan efektivitas pelaksanaan suatu program atau kegiatan dan unit kerja tertentu. Jadi, value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu:

1) Ekonomi

Ekonomi merupakan pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi merupakan perbandingan input dengan input value yang dinyatakan dalam satuan moneter. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input resources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan tidak produktif.

2) Efisiensi

Efisiensi merupakan pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu.

24

Efesiensi merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan.

3) Efektivitas

Efektivitas merupakan tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome dengan output.

Manfaat yang diperoleh dari pengimplementasian value for money pada organisasi sektor publik antara lain:

1) Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat sasaran.

2) Meningkatkan mutu pelayanan publik.

3) Menurunkan biaya pelayanan publik karena hilangnya inefisiensi dan terjadinya penghematan dalam penggunaan input.

4) Alokasi belanja yang lebih berorientasi pada kepentingan publik, dan

5) Meningkatkan kesadaran akan uang publik (public cost awareness) sebagai akar pelaksanaan akuntabilitas publik.

2.1.9 Karakteristik value for money

Menurut Mardiasmo (2002a:179) audit kinerja yang meliputi audit ekonomi, efisien, dan efektivitas pada dasarnya merupakan perluasan dari audit keuangan dalam hal tujuan dan prosedurnya. Audit kinerja memfokuskan pemeriksaan pada tindakan-tindakan dan kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang diaudit. Definisi audit kinerja

25

adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif, agar dapat melakukan penilaian secara independen atas ekonomi dan efisiensi operasi, efektivitas dalam pencapaian hasil yang diinginkan, dan kepatuhan terhadap kebijakan, peraturan dan hukum yang berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria yang telah ditetapkan sebelumnya, serta mengkomunikasikan hasilnya kepada pihak-pihak pengguna laporan tersebut.

Hal yang membedakan value for money audit dengan konvensional audit adalah dalam hal laporan audit. Dalam audit yang konvensional, hasil audit adalah berupa pendapat (opini) auditor secara independen dan obyektif tentang kewajaran laporan keuangan sesuai dengan kriteria standar yang ditetapkan, tanpa pemberian rekomendasi perbaikan. Sedangkan value for money audit tidak sekedar menyampaikan kesimpulan berdasarkan tahapan audit yang telah dilaksanakan, akan tetapi juga dilengkapi dengan rekomendasi untuk perbaikan di masa mendatang.

2.1.10 Audit ekonomi dan efisien

Menurut Mardiasmo (2002a:180) ekonomi mempunyai arti biaya terendah, sedangkan efisiensi mengacu pada rasio terbaik antara output dengan biaya (input). Karena output dan biaya diukur dalam unit berbeda, maka efisiensi dapat terwujud ketika dengan sumber daya yang ada dapat dicapai output yang maksimal atau output tertentu dapat dicapai dengan sumber daya yang sekecil-kecilnya. Untuk dapat mengetahui apakah organisasi telah menghasilkan output

26

yang telah dicapai maka pada periode yang bersangkutan dapat dilakukan dengan menetapkan:

1) Standar yang telah ditetapkan sebelumnya. 2) Kinerja tahun-tahun sebelumnya.

3) Unit lain pada organisasi yang sama atau pada organisasi yang berbeda. Mardiasmo (2002b:218) mengemukakan audit ekonomi dan efisiensi bertujuan untuk menentukan hal-hal berikut ini:

1) Apakah suatu entitas telah memperoleh, melindungi, dan menggunakan sumber dayanya secara hemat dan efisien.

2) Penyebab ketidakhematan dan ketidakefisienan.

3) Entitas tersebut telah mematuhi peraturan perundang-undangan yang berkaitan dengan kehematan dan efisiensi.

Mardiasmo (2002a:4) berpendapat bahwa teknis analisis yang digunakan untuk mengukur ekonomi adalah perbandingan antara input dengan input value yang dinyatakan dalam satuan moneter. Input merupakan sumber daya yang digunakan untuk pelaksanaan suatu kebijakan, program, dan aktivitas. Input dapat dinyatakan secara kuantitatif dan dapat pula dinyatakan dalam nilai uang. Input adalah sumberdaya yang dipergunakan untuk melaksanakan suatu kegiatan, misalnya jumlah dana dalam Mahsun (2006:32). Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat menghindari pengeluaran yang tidak produktif. Rasio ekonomi dihitung dengan rumus berikut ini:

Rasio Ekonomi = Input

Input Value ………...(1) (Sumber: Mardiasmo, 2002a:4)

27

Mahsun (2006:179) berpendapat bahwa ekonomi berarti cara menggunakan sesuatu hal secara hati-hati dan bijak, agar diperoleh hasil yang baik. Rasio ekonomi adalah mengukur tingkat kehematan dari pengeluaran-pengeluaran yang dilakukan organisasi sektor publik, dimana pengukuran tersebut memerlukan data-data anggaran pengeluaran dan realisasinya.

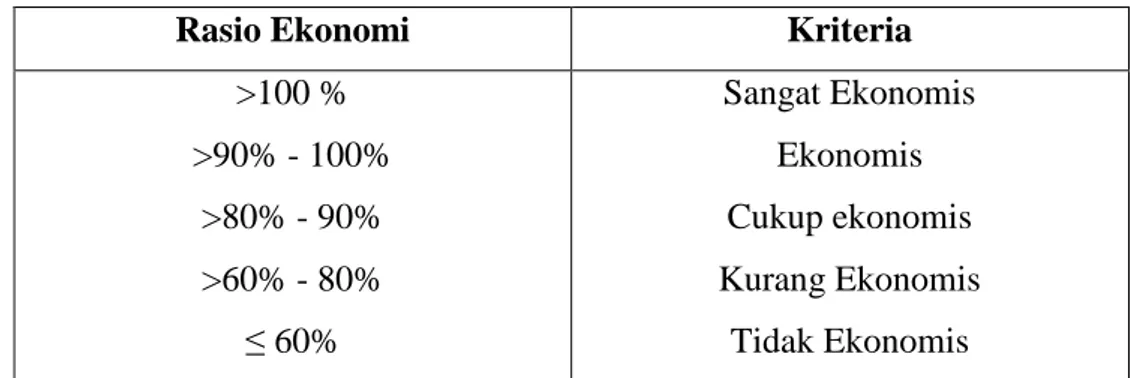

Sesuai dengan Keputusan Menteri Dalam Negeri No. 690.900.327 Tahun 1996 tentang Pedoman Penelitian dan Kinerja Keuangan, kriteria ekonomi ditentukan sebagaimana disajikan pada Tabel 2.1 berikut ini.

Tabel 2.1 Kriteria Ekonomi Penilaian Kinerja Keuangan

Rasio Ekonomi Kriteria

>100 % >90% - 100% >80% - 90% >60% - 80% ≤ 60% Sangat Ekonomis Ekonomis Cukup ekonomis Kurang Ekonomis Tidak Ekonomis Sumber : Depdagri, Kepmendagri No. 690.900.327, 1996

Menurut Halim (2007:234) audit efisiensi dinyatakan dalam formulasi rasio efisiensi yaitu rasio yang menggambarkan perbandingan besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Rasio Efisiensi = Biaya yang dikeluarkan untuk memungut PAD x 100%...(2) Realisasi Penerimaan Pendapatan Asli Daerah

(Sumber: Abdul Halim, 2007:234)

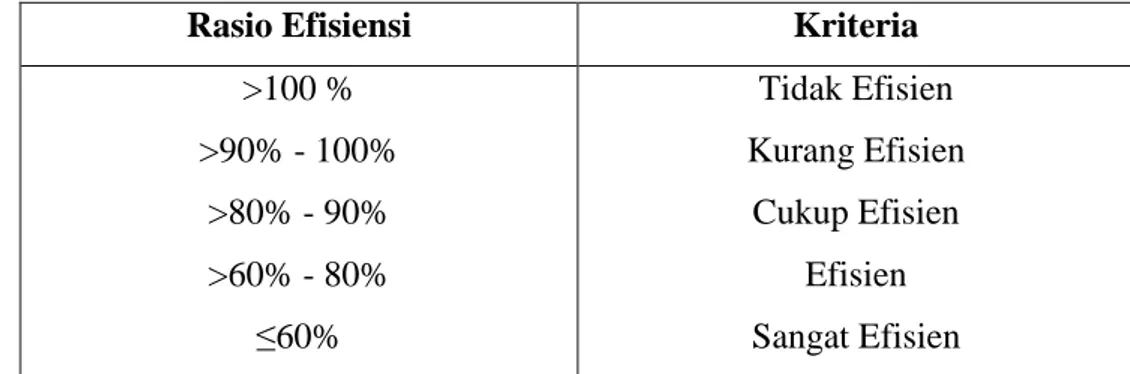

Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik. Sesuai dengan Keputusan Menteri Dalam Negeri No. 690.900.327 Tahun

28

1996 tentang Pedoman Penilaian dan Kinerja Keuangan, kriteria efisiensi ditentukan sebagaimana disajikan pada Tabel 2.2 berikut ini.

Tabel 2.2 Kriteria Efisiensi Penilaian Kinerja Keuangan

Rasio Efisiensi Kriteria

>100 % >90% - 100% >80% - 90% >60% - 80% ≤60% Tidak Efisien Kurang Efisien Cukup Efisien Efisien Sangat Efisien Sumber : Depdagri, Kepmendagri No. 690.900.327, 1996

Secara lebih spesifik, The General Accounting Office Standards (1994) dalam Mardiasmo (2002a:181) menegaskan bahwa audit ekonomi dan efisien dilakukan dengan mempertimbangkan apakah entitas yang diaudit telah:

1) Mengikuti pelaksanaan pengadaan yang sehat.

2) Melakukan pengadaan sumber daya (jenis, mutu, dan jumlah ) sesuai dengan kebutuhan pada biaya terendah.

3) Melindungi dan memelihara semua sumber daya yang ada secara memadai. 4) Menghindari duplikasi pekerjaan atau kegiatan yang tanpa tujuan atau kurang

jelas tujuannya.

5) Menghindari adanya pengangguran sumber daya atau jumlah pegawai yang berlebihan.

6) Menggunakan prosedur kerja yang efisien.

7) Menggunakan sumberdaya (staf, peralatan, dan fasilitas) yang minimum dalam menghasilkan atau menyerahkan barang/jasa dengan kuantitas dan kualitas yang tepat.

29

8) Mematuhi persyaratan peraturan perundang-undangan yang berkaitan dengan perolehan, pemeliharaan, dan penggunaan sumber daya negara.

9) Melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai kehematan dan efisiensi.

2.1.11 Audit efektivitas

Menurut Audit Commission (1986) dalam Mardiasmo (2002a:182) efektivitas berarti menyediakan jasa-jasa yang benar sehingga memungkinkan pihak yang berwenang untuk mengimplementasikan kebijakan dan tujuannya. Audit efektivitas bertujuan untuk menentukan tingkat pencapaian hasil program yang diinginkan atau manfaat yang telah ditetapkan oleh undang-undang atau badan lain yang berwenang, efektivitas kegiatan entitas, pelaksanaan program, kegiatan atau fungsi instansi yang bersangkutan, apakah entitas yang diaudit telah menaati peraturan perundang-undangan yang berkaitan dengan pelaksanaan program/kegiatan (Mardiasmo, 2002b:218).

Secara lebih rinci, tujuan pelaksanaan audit efektivitas atau audit program adalah untuk:

1) Menilai tujuan program, baik yang baru maupun yang sudah berjalan, apakah sudah memadai dan tepat.

2) Menentukan tingkat pencapaian hasil suatu program yang diinginkan.

3) Menilai efektivitas program dan atau unsure-unsur program secara terpisah/sendiri-sendiri.

30

4) Mengidentifikasi faktor yang menghambat pelaksanaan kinerja yang baik dan memuaskan.

5) Menentukan apakah manajemen telah mempertimbangkan alternatif untuk melaksanakan program yang mungkin dapat memberikan hasil yang lebih baik dan dengan biaya yang rendah.

6) Menentukan apakah program tersebut telah melengkapi, tumpang-tindih atau bertentangan dengan program lain yang terkait.

7) Mengidentifikasi cara untuk dapat melaksanakan program tersebut dengan lebih baik.

8) Menilai ketaatan terhadap peraturan perundang-undangan yang berlaku untuk program tersebut.

9) Menilai apakah sistem pengendalian manajemen sudah cukup memadai untuk mengukur, melaporkan, dan memantau tingkat efektivitas program.

10) Menentukan apakah manajemen telah melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai efektivitas program.

Teknik analisis yang digunakan untuk mengukur tingkat efektivitas adalah rasio efektivitas. Rasio ini menggambarkan kemampuan pemerintah daerah dalam merealisasi pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah (Halim, 2007:324).

Rasio Efektivitas= Realisasi Penerimaan Pendapatan Asli Daerah x 100 %...(3) Target Penerimaan PAD Berdasarkan Potensi

Riil Daerah (Sumber: Abdul Halim, 2007:234)

31

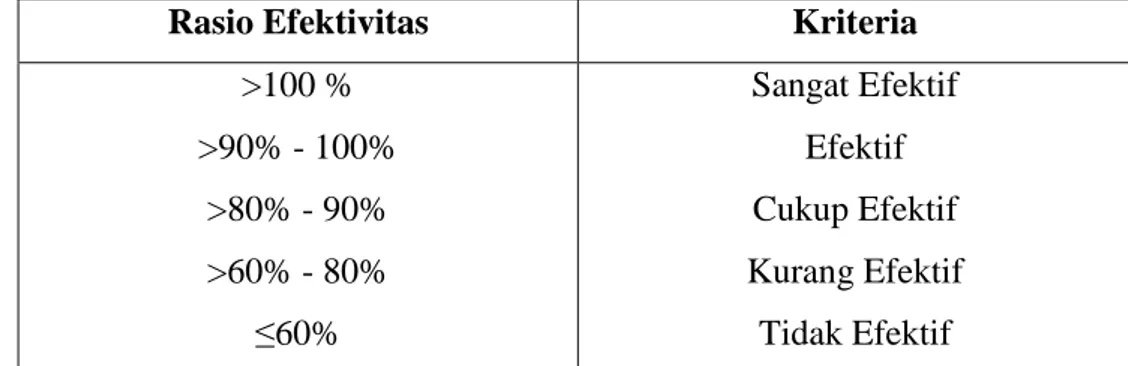

Berdasarkan Keputusan Menteri Dalam Negeri No. 690. 900. 327 Tahun 1996 tentang Pedoman Penilaian dan Kinerja Keuangan, kriteria efektivitas ditentukan sebagaimana disajikan pada Tabel 2.3 berikut ini.

Tabel 2.3 Kriteria Efektivitas Penilaian Kinerja Keuangan

Rasio Efektivitas Kriteria

>100 % >90% - 100% >80% - 90% >60% - 80% ≤60% Sangat Efektif Efektif Cukup Efektif Kurang Efektif Tidak Efektif Sumber: Depdagri, Kepmendagri No. 690.900.327, 1996

2.1.12 Kategori kegiatan value for money audit

Menurut Mardiasmo (2002a:184) value for money audit secara umum mempunyai tiga kategori kegiatan, yaitu:

1) ‘By-product’ Value For Money work

Pekerjaan value for money audit yang merupakan tujuan sekunder disamping pekerjaan-pekerjaan utama yang lebih penting, biasanya pekerjaan ini kurang terstruktur dibandingkan dengan kegiatan/tugas yang lainnya. Tipe pekerjaan ini biasanya berupaya untuk mencari penghematan-penghematan dengan jalan melakukan sedikit perubahan dalam praktik kerja. Perubahan yang dilakukan mungkin hanya sebagian kecil, tapi seringkali memiliki manfaat yang substansial.

32 2) An’Arrangement Review’

Pekerjaan value for money audit yang dilakukan untuk menjamin/memastikan bahwa klien telah melakukan tugas administrasi yang diperlukan untuk mencapai value for money. Dalam organisasi yang memberikan jasa yang kompleks, operasi yang ekonomis, efisien, dan efektif hanya dapat dilakukan jika terdapat serangkaian peraturan formal untuk mengontrol penggunaan sumber daya. Auditor dapat mengecek dan menilai keberadaan peraturan formal semacam ini. Arrangement Review akan memberikan gambaran bagi auditor untuk me-review kinerja dan me-review jasa-jasa tertentu/khusus. 3) Performance Review

Pekerjaan yang dilakukan untuk menilai secara obyektif value for money yang telah dicapai oleh klien dan membandingkannya dengan kriteria (pembanding) yang valid. Penilaian terhadap kinerja klien dapat dilakukan dengan membandingkan hasil yang telah dicapai dengan kinerja masa lalu, target yang telah ditetapkan sebelumnya atau kinerja organisasi sejenis lainnya.

2.1.13 Pengukuran value for money

Kriteria pokok yang mendasari pelaksanaan manajemen publik adalah ekonomi, efisiensi, dan efektivitas. Transparansi dan akuntabilitas publik merupakan tujuan yang dikehendaki masyarakat mencakup pertanggungjawaban pelaksanaan value for money, yaitu: ekonomis (hemat cermat) dalam mengadakan sumber dan alokasi sumber daya, efisien (berdaya guna) dalam menggunakan

33

sumber daya dalam arti penggunaannya diminimalkan dan hasilnya dimaksimalkan, efektif (berhasil guna) dalam arti mencapai tujuan dan sasaran.

Dalam menilai kinerja organisasi dapat dilakukan secara obyektif, maka diperlukan indikator kinerja yang ideal yang harus terkait dengan efisiensi biaya dan kualitas pelayanan. Sementara itu kualitas terkait kesesuaian dengan maksud dan tujuan, konsistensi dan kepuasan publik. Kepuasan masyarakat dalam konteks tersebut dapat dikaitkan dengan rendahnya complaint (protes) dari masyarakat.

2.1.14 Pengertian Pendapatan Asli Daerah (PAD)

Dalam Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah terdiri dari:

1) Pajak Daerah 2) Retribusi Daerah

3) Hasil pengelolaan kekayaan daerah yang dipisahkan 4) Lain-lain PAD yang disahkan.

Menurut Halim (2001:112) upaya meningkatkan kemampuan pemerintah daerah, khususnya penerimaan dari pendapatan asli daerah harus diarahkan pada usaha-usaha yang terus menerus berkelanjutan agar pendapatan asli daerah ditempuh melakukan upaya intensifikasi dan ekstensifikasi.

34

Intensifikasi pendapatan asli daerah adalah suatu tindakan atau usaha-usaha untuk memperbesar penerimaan dengan cara melakukan pemungutan yang lebih giat dan ketat. Ekstensifikasi adalah usaha-usaha untuk menggali sumber-sumber pendapatan asli daerah yang luas.

2.1.15 Pengertian retribusi daerah

Menurut Suandy (2008:239) retribusi daerah adalah pungutan sebagai pembayaran atas jasa yang disediakan oleh pemerintah daerah. Menurut Halim (2007:97) retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi daerah yang meliputi:

1) Retribusi pelayanan kesehatan.

2) Retribusi pemakaian kekayaan daerah. 3) Retribusi pasar grosir dan atau pertokoan. 4) Retribusi penjualan produksi usaha daerah. 5) Retribusi izin trayek kendaraan penumpang. 6) Retribusi air.

7) Retribusi jembatan timbang. 8) Retribusi kelebihan muatan.

9) Retribusi perizinan pelayanan dan pengendalian.

Retribusi daerah dapat dikelompokkan menjadi tiga macam sesuai dengan obyeknya. Obyek retribusi berbagai jenis pelayanan atau jasa tertentu yang disediakan oleh pemerintah daerah. Jasa pelayanan tersebut diantaranya: retribusi

35

yang dikenakan pada jasa umum, jasa usaha, dan pada perizinan tertentu (Suparmoko, 2001:85).

Menurut Peraturan Pemerintah Republik Indonesia No. 66 Tahun 2001 tentang retribusi daerah, retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah untuk kepentingan pribadi atau badan yang meliputi:

1) Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jenis retribusi ini meliputi:

(1) Retribusi pelayanan kesehatan.

(2) Retribusi pelayanan persampahan/kebersihan. (3) Retribusi biaya cetak KTP dan akte catatan sipil. (4) Pelayanan parkir di tepi jalan umum.

(5) Retribusi pelayanan pasar.

(6) Retribusi pengujian kendaraan bermotor.

Subjek retribusi ini adalah orang pribadi atau badan yang menggunakan atau menikmati jasa umum yang bersangkutan.

36

Retribusi jasa usaha adalah retribusi atau jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Objek adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip prinsip komersial. Jenis retribusi ini meliputi:

1) Retribusi kekayaan daerah.

2) Retribusi pasar grosir dan/atau pertokoan. 3) Retribusi tempat pelelangan.

4) Retribusi tempat khusus parkir.

5) Retribusi penginapan/pesanggrahan/villa. 6) Retribusi penyedotan kakus.

7) Retribusi rumah potong hewan.

8) Retribusi tempat rekreasi dan olahraga. 9) Retribusi penjualan produksi usaha daerah.

Subjek dari retribusi ini adalah orang pribadi, atau badan yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan.

3) Retribusi Perizinan tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis retribusi ini meliputi:

37 1) Retribusi izin mendirikan bangunan.

2) Retribusi izin tempat penjualan minimum beralkohol. 3) Retribusi izin gangguan.

4) Retribusi izin trayek.

2.1.16 Pengertian pajak daerah

Davey (1988:39), perpajakan daerah dapat diartikan sebagai berikut. 1) Pajak yang dipungut oleh Pemerintah Daerah dengan pengaturan dari daerah

sendiri.

2) Pajak yang dipungut berdasarkan peraturan nasional tetapi penetapan tarifnya dilakukan oleh pemerintah daerah.

3) Pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah.

4) Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi hasil pungutannya diberikan kepada, dibagihasilkan dengan, atau dibebani beban pungutan tambahan (opsen) oleh pemerintah daerah.

Menurut Kaho (2001:129), yang dimaksud pajak daerah adalah pajak negara yang diserahkan kepada daerah untuk dipungut berdasarkan peraturan perundang-undangan yang digunakan untuk membiayai pengeluaran daerah sebagai badan hukum publik.

Menurut Davey (1988:28), pemerintah regional dapat memperoleh pendapatan dari perpajakan dengan tiga cara, pertama adalah pembagian hasil pajak-pajak yang dikenakan dan dipungut oleh Pemerintah Pusat. Kedua, Pemerintah Regional dapat memungut tambahan pajak atau opsen, surcharge di

38

atas suatu pajak yang dipungut dan dikumpulkan oleh pemerintah pusat. Sumber ketiga dari pendapatan pajak adalah pungutan–pungutan yang dikumpulkan dan ditahan oleh pemerintah regional sendiri.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian sebelumnya dilakukan oleh Sepitri (2006) yang membahas kinerja Penerimaan Pajak Daerah Kabupaten Gianyar tahun 2001-2005. Variabel dari penelitian ini adalah ekonomi, efisiensi, dan efektivitas. Hasil dari penelitian ini adalah dilihat dari variable ekonomi pada tahun 2001 penerimaan pajak daerah Kabupaten Gianyar sebesar 90,86 persen, tahun 2004 sebesar 93,24 persen, dan pada tahun 2005 sebesar 94,71 persen ini menunjukkan bahwa penerimaan pajak daerah di Kabupaten Gianyar tidak ekonomis sedangkan pada tahun 2002 penerimaan pajak sebesar 152,09 persen, dan tahun 2003 sebesar 106,66 persen mencapai tingkat ekonomis. Dilihat dari variabel efisiensi penerimaan pajak daerah pada Kabupaten Gianyar selama 5 tahun (2001-2005) dinilai sangat efisien. Sedangkan dilihat dari variabel efektivitas pada tahun 2001 sebesar 110,57 persen, tahun 2004 sebesar 110,28 persen, dan tahun 2005 sebesar 100,28 persen penerimaan pajak di Kabupaten Gianyar dinilai sangat efektif, sedangkan pada tahun 2003 sebesar 92,12 persen penerimaan pajak Kabupaten Gianyar dinilai efektif, namun pada tahun 2002 (64,80%) penerimaan di sektor ini kurang efektif.

Penelitian lain dilakukan oleh Martini (2007) yang meneliti tentang Evaluasi Kinerja Program Studi Megister Ilmu Lingkungan Program Pascasarjana

39

Universitas Udayana Berdasarkan Konsep Value For Money Tahun Anggaran 2004-2006. Hasil analisis mengenai Kinerja Program Studi Magister Ilmu Lingkungan Program Pascasarjana Universitas Udayana dilihat dari variabel ekonomis dimana dari tahun 2004 sampai tahun 2006 kinerja Program Studi ini dinilai tidak ekonomis karena rasio ini berada kurang dari 100 persen. Untuk variabel efisiensi dari tahun 2004-2006 kinerja Program Studi ini dinilai efisien karena nilai rasio ini berada kurang dari 100 persen, sedangkan untuk variabel efektivitas dinilai efektif karena nilai rasio ini lebih dari 100 persen.

Penelitian yang sejenis juga dilakukan oleh Dewi (2007) yang berjudul “Penilaian Kinerja Keuangan Berdasarkan Value For Money untuk Penerimaan Pajak dan Retribusi Daerah pada Dinas Pendapatan Kota Denpasar Tahun Anggaran 2002-2006”, yang membahas tentang penilaian kinerja Dispenda Kota Denpasar ditinjau dari sudut audit ekonomi, efesiensi, dan efektivitas untuk penerimaan pajak dan retribusi daerah tahun anggaran 2002-2006. Hasil dalam penelitian ini menunjukkan bahwa jika ditinjau dari sudut ekonomi untuk penerimaan pajak daerah Kota Denpasar tahun anggaran 2002-2006 adalah sangat ekonomis, yaitu rata-rata sebesar 104,35 persen, sedangkan untuk penerimaan retribusi daerah juga sangat ekonomis yaitu sebesar 105,40 persen. Jika ditinjau dari sudut efisiensi untuk penerimaan pajak daerah yaitu sebesar 4,99 persen dan untuk penerimaan retribusi daerah sebesar 4,99 persen, yang artinya pengelolaan keuangan daerah pemerintah Kota Denpasar sangat efisien, karena rasionya berada pada interval kurang dari 60 persen. Jika ditinjau dari sudut efektivitas pendapatan Kota Denpasar tahun anggaran 2002-2006 untuk penerimaan pajak

40

daerah adalah rata-rata 104,34 persen dan untuk penerimaan retribusi daerah adalah rata-rata sebesar 105,41 persen. Hal ini berarti pemerintah Kota Denpasar telah efektif dalam usaha merealisasikan anggaran yang direncanakan atau telah berhasil guna dalam pencapaian target.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1) Obyek Penelitian, dimana penelitian sebelumnya menggunakan Pajak Daerah dan Retribusi Daerah sebagai objek penelitian, sedangkan penelitian kali ini menggunakan Pendapatan Asli Daerah sebagai objek penelitian. 2) Lokasi penelitian yang terdapat di tiga tempat yakni: Kabupaten Badung,

Kabupaten Gianyar, dan Kota Denpasar.

Persamaan penelitian ini dengan penelitian sebelumnya adalah:

1) Menggunakan variabel yang sama yakni ekonomi, efisiensi, dan efektivitas.

Adapun ringkasan hasil penelitian sebelumnya pada Tabel 2.4 berikut ini. Tabel 2.4 Ringkasan Hasil Penelitian Sebelumnya

No Nama Peneliti Lokasi Penelitian Variabel Teknis Analisis Hasil Penelitian 1. Sepitri (2006) Kabupaten Gianyar Ekonomi, Efisiensi, Efektivitas. Rasio ekonomi, Rasio efisiensi, Rasio efektivitas.

Variable ekonomi pada tahun 2001, 2004, dan 2005

penerimaan pajak di Kabupaten Gianyar tidak ekonomis

sedangkan pada tahun 2002 dan 2003 di kabupaten ini ekonomis. Dilihat dari variabel efisiensi penerimaan pajak daerah pada Kabupaten Gianyar selama 5 tahun (2001-2005) dinilai sangat efisien. Sedangkan dilihat dari variabel efektivitas pada tahun 2001, 2004, dan 2005

41

Gianyar dinilai sangat efektif, sedangkan pada tahun 2003 penerimaan pajak Kabupaten Gianyar dinilai efektif, namun pada tahun 2002 penerimaan di sektor ini kurang efektif. 2. Martini (2007) Program Pascasarjana Universitas Udayana Ekonomi, Efisiensi, Efektivitas. Rasio ekonomi, Rasio efisiensi, Rasio efektivitas.

Di lihat dari variabel ekonomi dimana dari tahun 2004 sampai tahun 2006 kinerja Program Studi ini dinilai tidak ekonomis karena rasio ini berada kurang dari 100 persen. Untuk variabel efisiensi dari tahun 2004-2006 kinerja Program Studi ini dinilai efisien karena nilai rasio ini berada kurang dari 100 persen, sedangkan untuk variabel efektivitas dinilai efektif karena nilai rasio ini lebih dari 100 persen. 3 Dewi (2007) Kota Denpasar Ekonomi, Efisiensi, Efektivitas. Rasio ekonomi, Rasio efisiensi, Rasio efektivitas.

Dari sudut ekonomi untuk penerimaan pajak daerah Kota Denpasar tahun anggaran 2002-2006 adalah sangat ekonomis, yaitu rata-rata sebesar 104,35 persen, sedangkan untuk

penerimaan retribusi daerah juga sangat ekonomis yaitu sebesar 105,40 persen. Jika ditinjau dari sudut efisiensi untuk penerimaan pajak daerah yaitu sebesar 4,99 persen dan untuk penerimaan retribusi daerah sebesar 4,99 persen, yang artinya pengelolaan keuangan daerah pemerintah Kota Denpasar sangat efisien, karena rasionya berada pada interval kurang dari 60 persen. Jika ditinjau dari sudut

efektivitas pendapatan Kota Denpasar tahun anggaran 2002-2006 untuk penerimaan pajak daerah adalah rata-rata 104,34 persen dan untuk penerimaan retribusi daerah adalah rata-rata

42

sebesar 105,41 persen. Hal ini berarti pemerintah Kota Denpasar telah efektif dalam usaha merealisasikan anggaran yang direncanakan atau telah berhasil guna dalam pencapaian target.