PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN TELEKOMUNIKASI, Tbk YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ARDILLA NPM: 08.1.02.03840

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research target is to test the influence of financial performance (current ratio (CR), Debt to total asset (DR), Return on Asset (ROA), and Earning Per share (EPS) to stock price of telecomunication listed in Indonesia Stock Exchange by simultant or partial, and also to test the dominant its influence to stock price of telecomunication.

Research Type used in this research is quantitative research with analysing secunder data, and this research emphasize at the examination of research variable with the number and the data analysis with the statistical procedure. Based on calculation obtained value of R square (R2) of equal to 0,527 meaning that influence CR, DR, ROA, and EPS to stock price equal to 52,70%, the rest equal to 47,30% influenced by other dissimilar variable is not checked in this research

Result of hypothesis examination obtained by a F value 0,018, thereby in simultant CR, DR, ROA, and EPS give the influence to stock price because performance of company's finance telecomunication go public which good progressively. Result of examination by partial a t value for CR equal to 0,133, DR equal to 0,528, ROA equal to 0,000 and EPS equal to 0,000, while ROA and EPS have an effect by partial to stock price and partial CR and DR doesn't have an effect to stock price.

Result calculation of coefficient determination coefficient variable having dominant influence is earning pershare because having value of biggest coefficient determination partial.

Keyword: financial performance, financial statement and stock price

PENDAHULUAN

Kemampuan perusahaan untuk dapat bersaing sangat ditentukan pada kinerja perusahaan itu sendiri. Selanjutnya untuk mengetahui kinerja perusahaan dapat dilihat melalui laporan keuangan dimana laporan keuangan tersebut berisi informasi-informasi yang menyangkut posisi keuangan, hasil usaha, dan

perubahan posisi keuangan. Akan tetapi dengan melihat laporan keuangan saja belum cukup untuk mengevaluasi kinerja suatu perusahaan. Untuk itu perlu dilakukan analisis atas laporan keuangan sehingga dari hasil analisis tersebut dapat diperoleh gambaran mengenai hasil atau perkembangan usaha perusahaan yang bersangkutan. Disamping itu analisis laporan keuangan juga dapat digunakan untuk mengambil keputusan mengenai kondisi perusahaan secara keseluruhan. Analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan dimasa lalu, saat ini dan kemungkinannya dimasa depan. Dalam rangka melakukan analisis untuk tujuan pengambilan keputusan, para analisis keuangan menggunakan informasi laporan keuangan.

Saham merupakan salah satu instrumen pasar modal yang mendorong perkembangan pasar modal di Indonesia. Dengan melonjaknya jumlah transaksi saham yang ditransaksikan dan semakin tingginya volume perdagangan saham maka kebutuhan akan informasi yang relevan dalam pengambilan keputusan investasi di pasar modal juga meningkat. Naik turunnya harga saham merupakan cermin dari perubahan harga saham yang setiap detik mengalami perubahan. Secara umum ada dua analisis yang dapat digunakan oleh investor sebelum melakukan investasi saham, yaitu analisis teknikal dan analisis fundamental. Analisa teknikal yaitu suatu metode melalui pengamatan fluktuasi harga saham secara historis untuk memperkirakan harga saham yang akan datang. Pengamatan terhadap fluktuasi harga saham historis ini di harapkan dapat memberikan gambaran pola pergerakan harga saham tertentu. Sedangkan analisis fundamental merupakan teknik analisis yang berkaitan dengan penilaian kinerja perusahaan tentang efektifitas dan efisiensi perusahaan mencapai sasarannya. Untuk menganalisis kinerja perusahaan dapat digunakan laporan keuangan yang meliputi rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas.

Rasio likuiditas suatu rasio keuangan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya selama periode tertentu. Pada prinsipnya, semakin tinggi rasio likuiditas maka semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio aktivitas adalah rasio yang mengukur sejauh mana efektivitas perusahaan dalam mengelola asset-asset yang dimilikinya, artinya dalam hal ini adalah mengukur kemampuan perusahaan dalam mengelola persediaan bahan mentah, barang dalam proses, barang jadi serta kebijakan perusahaan dalam mengelola aktiva lainnya. Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka panjang selama periode tertentu. Selain itu rasio ini juga menunjukkan bagaimana kecenderungan struktur permodalan perusahaan. Apakah perusahaan lebih banyak menggunakan hutang atau menggunakan modal sendiri dalam struktur permodalannya. Rasio yang tinggi berarti perusahaan menggunakan hutang yang tinggi. Yang menandakan risiko suatu perusahaan juga tinggi. Rasio profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari kegiatan penjualan, menggunakan aset yang dimiliki maupun memutar modalnya. Para investor dan analis sangat memperhatikan rasio ini karena rasio ini berkaitan dengan harga saham dan dividen perusahaan.

Dengan analisis tersebut, para investor ataupun calon investor dapat mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

Dari berbagai variabel fundamental yang ada, variabel-variabel yang digunakan dalam penelitian ini yang diduga berpengaruh terhadap harga saham perusahaan telekomunikasi yang terdaftar dalam Bursa Efek Indonesia adalah faktor/variabel fundamental, meliputi Current Ratio, Debt to total assets, Return On Assets, Earnings per Share, dengan pertimbangan bahwa sejauh ini yang umumnya terjadi di Indonesia, adalah bahwa faktor-faktor yang berkaitan dengan kondisi fundamental perusahaan (yang tercermin dalam faktor-faktor fundamental mikro). Dari latar belakang di atas dapat dirumuskan masalah sebagai berikut:

1. Apakah kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio, return on assets, dan earning per share secara simultan berpengaruh terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia?.

2. Apakah kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio, return on assets, dan earning per share secara parsial berpengaruh terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia?.

3. Apakah diantara kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio, return on assets, dan earning per share yang mempunyai pengaruh dominan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

Tujuan penelitian adalah:

1. Untuk mengetahui pengaruh kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio, return on assets, dan earning per share secara simultan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio, return on assets, dan earning per share secara parsial terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui kinerja keuangan yang terdiri atas Current ratio, Debt to Total Assets Ratio, Return on Assets, dan Earning per Share manakah yang pengaruhnya dominan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS Pengertian Laporan Keuangan

Baridwan (2008:17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama tahun buku yang bersangkutan. Sedang Munawir (2007:5) mendefinisikan laporan keuangan adalah laporan keuangan itu terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan modal, di mana neraca menunjukkan atau menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan (laporan) rugi laba memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan

Rasio Keuangan

Kasmir (2008:104) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka-angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan.

Sedangkan Hanafi dan Halim (2007:91) analisis rasio adalah analisis yang disusun dengan menggabungkan gubungan angka angka dalam dan antara neraca dan laporan laba rugi. Harahap (2008:218) rasio keuangan adalah perbandingan antara pos pos tertentu dengan pos lain yang memiliki hubungan signifikan (berarti). Rasio-rasio yang biasa digunakan dalam analisis rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas

Kasmir (2008:129), mendefinisikan rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Jenis– jenis rasio likuiditas:

a. Rasio lancar (current ratio) b. Rasio sangat lancar (quick ratio) c. Rasio kas (cash ratio)

2. Rasio Solvabilitas (Leverage)

Kasmir (2008:151), mendefinisikan rasio solvabilitas adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Jenis–jenis rasio solvabilitas:

b. Debt to equity ratio c. Times interest earned. 3. Rasio Aktivitas

Kasmir (2008:172), rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.Jenis–jenis rasio aktivitas yang dapat digunakan perusahaan untuk mengukur kemampuan, yaitu

a. Perputaran persediaan (Inventory turn over). b. Perputaran piutang (Receivable turn over). c. Perputaran aktiva tetap (Fixed assets turn over).

d. Perputaran aktiva (Assets turn over). 4. Rasio Profitabilitas

Kasmir (2008:196), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Jenis jenis rasio profitabilitas:

a. Profit margin (profit margin on sales) b. Return on investment (ROI)

c. Return on equity (ROE) 5. Rasio Pasar

Hanafi dan Halim (2005:87), rasio pasar yang mengukur harga pasar relatif terhadap nilai buku. Sudut pandang rasio ini lebih banyak berdasarkan pada sudut investor atau calon investor, meskipun pihak manajemen juga berkepentingan terhadap rasio-rasio ini. Jenis–jenis rasio pasar:

a. Price Earning Ratio (PER). b. Earnings Per Share (EPS).

c. Pembayaran dividen (divident payout).

Saham

Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun instansi dalam suatu perusahaan. Jadi dapat diartikan bahwa investor yang melakukan pembelian saham perusahaan tertentu akan menjadi pemilik dan akan disebut sebagai pemegang saham dari perusahaan tersebut. Tampubolon (2005:138), saham adalah sumber keuangan perusahaan yang berasal dari pemilik perusahaan dan merupakan bukti kepemilikan atas perusahaan oleh pemegangnya serta surat berharga yang dapat diperdagangkan di pasar bursa. Tandelilin (2006:18) saham merupakan bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham (emiten).

Harga Saham

Penetapan harga saham dalam proses kegiatan emisi saham oleh suatu perusahaan emiten merupakan hal yang sangat penting, karena proses ini mempengaruhi proses dari emisi itu sendiri. Menurut Sunariyah (2004:170), harga saham diartikan sebagai harga pasar (market value) yaitu harga saham yang ditentukan dan dibentuk oleh mekanisme pasar modal. Harga saham pada hakikatnya merupakan penerimaan besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Harga saham dipasar sekunder akan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi atas saham. Tinggi rendanya harga saham lebih banyak dipengaruhi oleh pertimbangan pembeli dan penjual tentang kondisi internal dan eksternal.

Kinerja Keuangan yang Mempengaruhi Harga Saham 1. Current ratio (CR)

Hanafi dan Halim (2007:77), Current Ratio memberi indikasi penting mengenai kemampuan perusahaan untuk memenuhi liabilitas jangka pendek, karena kalau liabilitas lancar melebihi aset lancar berarti perusahaan tidak akan membayar tagihan liabilitas. Rasio yang rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar (current ratio) yang tinggi menunjukkan adanya kelebihan aset lancar, yang akan mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Jadi semakin tingginya current ratio tidak diikuti dengan tingginya profitabilitas perusahaan sehingga dapat pula menurunkan harga saham di bursa.

2. Debt to total assets ratio (Debt to assets)

Rasio ini memperlihatkan proporsi liabilitas terhadap kekayaan yang dimiliki. Ridwan dan Barlian (2002:117), mengukur besarnya total aset yang dibiayai oleh kreditur perusahaan, maka akan semakin tinggi rasio tersebut dan semakin banyak uang kreditur yang digunakan perusahaan untuk menghasilkan laba. semakin tinggi debt ratio, maka risiko keuangan pemegang saham/kreditor juga semakin tinggi. Rasio ini menggambarkan dana total yang berasal dari kreditor, jika angkanya terlalu besar, berarti perusahaan mempunyai banyak liabilitas, yang tentunya akan menimbulkan risiko kesulitan membayar.

3. Return on assets (ROA)

ROA merupakan bagian dari salah satu rasio profitabilitas. Rasio ini mengukur seberapa besar aktivitas perusahaan dalam menghasilkan keuntungan. Perusahaan yang mempunyai ROA yang tinggi berarti semakin efektif dan efisien di dalam menggunakan seluruh aset untuk memperoleh laba dan sebaliknya semakin efektif dan efisien perusahaan dalam menggunakan keseluruhan aset untuk memperoleh laba, maka nilai perusahaan itu akan semakin tinggi. Nilai suatu perusahaan yang tinggi akan berpengaruh terhadap harga saham. Tandelilin (2006:240) menjelaskan bahwa dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat sejauhmana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberi return yang sesuai dengan tingkat yang disyaratkan investor.

4. Earning Per Share (EPS)

Earning Per Share merupakan salah satu bentuk dari rasio pasar (market ratio) yang didapatkan dengan membagi laba bersih perusahaan dengan jumlah saham yang beredar. Earning Per Share adalah analisis dari sudut pandang pemilik yang dipusatkan pada laba per lembar saham dalam suatu perusahaan. Syamsuddin (2007:66), pada umumnya manajemen perusahaan, pemegang saham biasa, dan calon pemegang saham sangat tertarik akan EPS karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik akan EPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan.

Semakin besar EPS berarti semakin besar pula keuntungan yang diperoleh perusahaan dan juga berarti bahwa perusahaan telah mampu memberi tingkat

kesejahteraan yang lebih baik kepada pemegang saham. Sebaliknya, semakin kecil EPS berarti semakin kecil pula keuntungan yang diperoleh perusahaan dan hal ini juga menunjukkan bahwa perusahaan telah gagal dalam memberi manfaat sebagaimana yang diharapkan oleh para pemegang saham. Jika permintaan saham meningkat sedangkan penawarannya relatif tetap akan menyebabkan naiknya harga pasar saham. Sebaliknya, jika EPS perusahaan menurun akan menyebabkan investor enggan untuk membeli saham. Jika permintaan saham menurun sedangkan penawaran saham relatif tetap akan menyebabkan turunnya harga pasar saham.

Perumusan Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan tinjauan teoretis yang telah dikemukakan, maka dapat diajukan hipotesis sebagai berikut: 1. Kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio,

return on assets, dan earning per share secara simultan mempunyai pengaruh signifikan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

2. Kinerja keuangan yang terdiri atas current ratio, debt to total assets ratio, return on assets, dan earning per share secara parsial mempunyai pengaruh signifikan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

3. Earning per share mempunyai pengaruh yang dominan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

METODE PENELITIAN Sampel Penelitian

populasi yang digunakan dalam penelitian ini adalah: perusahaan-perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia sebanyak 7 perusahaan yang terdiri atas PT Bakrie Telcom Tbk, PT XL Axiata Tbk, PT Indosat Tbk, PT Telekomunikasi Indonesia Tbk dan PT Tiphone Mobile Indonesia, Tbk, Trikomsel Oke, Tbk dan PT Smartfren Telecom Tbk

Teknik pengambilan sampel pada penelitian ini dengan menggunakan metode purpose sampling menurut Arikunto (2005:28) adalah teknik pengambilan sampel atas pertimbangan tertentu yaitu:

1. Sampel yang dipilih adalah perusahaan jasa telekomunikasi yang go public di Bursa Efek Indonesia pada periode tahun yang diteliti (tahun 2008-2011). 2. Saham perusahaan jasa telekomunikasi aktif diperdagangkan di Bursa Efek

Indonesia pada periode tahun yang diteliti (tahun 2008-2011).

3. Laporan keuangan perusahaan periode 2008-2011 tersedia di bursa efek atau di media cetak.

4. Perusahaan jasa telekomunikasi yang secara konsisten membagikan dividen selama tahun 2008-2011

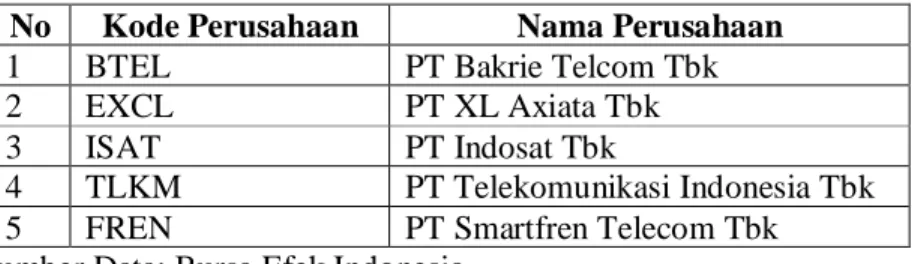

Tabel 1. Daftar Perusahaan Sampel

No Kode Perusahaan Nama Perusahaan

1 BTEL PT Bakrie Telcom Tbk

2 EXCL PT XL Axiata Tbk

3 ISAT PT Indosat Tbk

4 TLKM PT Telekomunikasi Indonesia Tbk

5 FREN PT Smartfren Telecom Tbk

Sumber Data: Bursa Efek Indonesia

Data Penelitian

Data yang digunakan dalam penelitian adalah data sekunder, dimana data-data yang berkaitan dengan perusahaan telekomunikasi tersebut diperoleh dari Bursa Efek Indonesia. Data tersebut berupa data laporan keuangan perusahaan jasa telekomunikasi selama tahun 2008-2011 serta harga saham.

Teknik pengumpulan data melalui dokumentasi, yaitu teknik pengumpulan data dengan cara memanfaatkan laporan keuangan perusahaan jasa telekomonukasi di Bursa Efek dari tahun 2008–2011.

Definisi Operasional Variabel

1. Current ratio (CR) sebagai variabel bebas (X1)

Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan perusahan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Teknik pengukuran variabel CR menggunakan satuan prosentase, dan dapat dirumuskan sebagai berikut:

Lancar Hutang Lancar Aktiva CR

2. Debt to Total Assets Ratio (DR) sebagai variabel bebas (X2)

Rasio ini mengukur besarnya total aset yang dibiayai oleh kreditur perusahaan, maka akan semakin tinggi rasio tersebut dan semakin banyak uang kreditur yang digunakan perusahaan untuk menghasilkan laba. Teknik pengukuran variabel DR menggunakan satuan prosentase,dan dapat dirumuskan sebagai berikut::

% 100 x Aset Total Liabilitas Total Ratio Debt

3. Return on Assets (ROA) sebagai variabel bebas (X3)

Rasio ini mengukur seberapa besar aktivitas perusahaan dalam menghasilkan keuntungan. Teknik pengukuran variabel ROA menggunakan satuan prosentase, dan dapat dirumuskan sebagai berikut:

Aset Jumlah pajak setelah bersih Laba ROA

4. Earning Per Share (EPS) sebagai variabel bebas (X4)

Merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Teknik pengukuran variabel menggunakan satuan rupiah dan dapat dirumuskan sebagai berikut:

EPS = Saham Lembar Jumlah Bersih Laba

5. Harga saham sebagai variabel terikat (Y)

Dalam penelitian ini yang dimaksud harga saham adalah harga saham biasa yang diterbitkan oleh perusahaan, dimana harga tersebut adalah harga pasar. Dalam penelitian ini harga pasar yang digunakan dalam pengujian statistik adalah harga pasar pada akhir tahun pada saat closing price. Teknik pengukuran variabel menggunakan satuan rupiah.

Analisis Data

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011:96). Menurut Ferdinand (2006:295), analisis regresi linier berganda adalah suatu prosedur statistik dalam menganalisis hubungan antara variabel satu atau lebih variabel independen (X) terhadap variabel dependen (Y) rumus multiple regresinya adalah sebagai berikut :Y= a + b1.x1 + b2.x2 + b3.x3 + b4.x4 + e

Keterangan: Y = Harga saham, a = Konstanta, b1,b2, b3, b4= Koefisien regresi dari variabel bebas, X1= Current ratio, X2 = Debt to total assets ratio, X3 = Return on assets, X4= Earning per share, dan e = Standar error.

Persamaan regresi linier berganda di atas dihitung dengan menggunakan program SPSS

PEMBAHASAN Data Penelitian

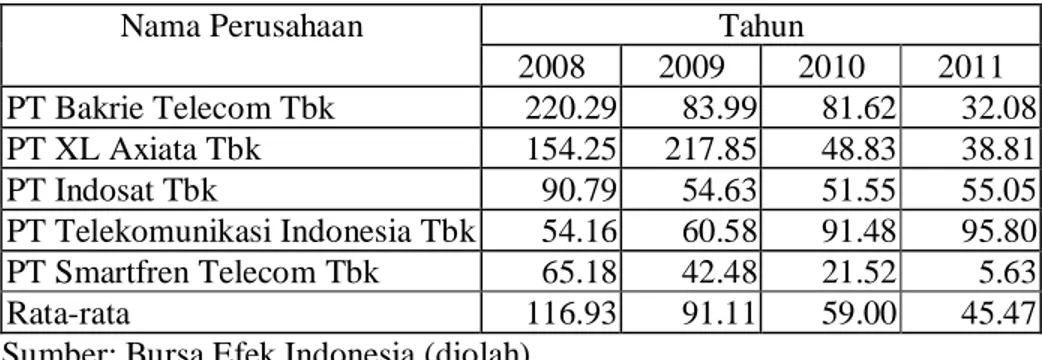

Tabel 2. Hasil Perhitungan Current Ratio Perusahaan Sampel (Dalam %)

Nama Perusahaan Tahun

2008 2009 2010 2011 PT Bakrie Telecom Tbk 220.29 83.99 81.62 32.08 PT XL Axiata Tbk 154.25 217.85 48.83 38.81 PT Indosat Tbk 90.79 54.63 51.55 55.05 PT Telekomunikasi Indonesia Tbk 54.16 60.58 91.48 95.80 PT Smartfren Telecom Tbk 65.18 42.48 21.52 5.63 Rata-rata 116.93 91.11 59.00 45.47

Tabel 3. Hasil Perhitungan Debt to Total Asset Ratio Perusahaan Sampel (Dalam %)

Nama Perusahaan Tahun

2008 2009 2010 2011 PT Bakrie Telecom Tbk 40.53 55.96 57.95 64.23 PT XL Axiata Tbk 84.83 67.85 57.01 56.07 PT Indosat Tbk 66.32 67.37 65.47 63.93 PT Telekomunikasi Indonesia Tbk 62.40 60.03 43.87 40.83 PT Smartfren Telecom Tbk 84.73 81.21 102.66 73.43 Rata-rata 67.76 66.48 65.39 59.70

Sumber: Bursa Efek Indonesia (diolah)

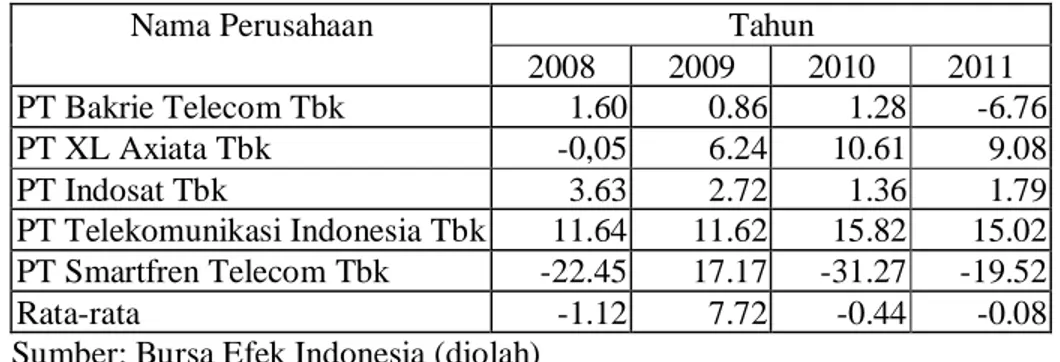

Tabel 4. Hasil Perhitungan Return On Asset Perusahaan Sampel (Dalam %)

Nama Perusahaan Tahun

2008 2009 2010 2011 PT Bakrie Telecom Tbk 1.60 0.86 1.28 -6.76 PT XL Axiata Tbk -0,05 6.24 10.61 9.08 PT Indosat Tbk 3.63 2.72 1.36 1.79 PT Telekomunikasi Indonesia Tbk 11.64 11.62 15.82 15.02 PT Smartfren Telecom Tbk -22.45 17.17 -31.27 -19.52 Rata-rata -1.12 7.72 -0.44 -0.08

Sumber: Bursa Efek Indonesia (diolah)

Tabel 5. Hasil Perhitungan Earning Per Share Perusahaan Sampel (Dalam Rp)

Nama Perusahaan Tahun

2008 2009 2010 2011 PT Bakrie Telecom Tbk 5,190 3,456 0.35 -27.47 PT XL Axiata Tbk -2.00 337.00 340.00 332.00 PT Indosat Tbk 345.70 275.72 119.10 153.66 PT Telekomunikasi Indonesia Tbk 537.73 567.13 586.54 559.67 PT Smartfren Telecom Tbk -52.82 -34.54 -38.89 -15.89 Rata-rata 1,230.72 920.26 201.42 200.39

Tabel 6. Harga Saham Perusahaan Sampel (Dalam Rp)

Nama Perusahaan Tahun

2008 2009 2010 2011 PT Bakrie Telecom Tbk 51 147 235 260 PT XL Axiata Tbk 950 1,930 5,300 4,525 PT Indosat Tbk 5,750 4,725 5,400 5,450 PT Telekomunikasi Indonesia Tbk 6,900 9,450 7,950 7,050 PT Smartfren Telecom Tbk 50 50 50 50 Rata-rata 2,740.20 3,260.40 3,787 3,467

Sumber: Bursa Efek Indonesia (diolah)

Analisis Regresi Linier Berganda

Teknik analisis pada penelitian ini menggunakan Regresi linier berganda, hasil perhitungan dengan bantuan program komputer SPSS, diperoleh hasil sebagai berikut:

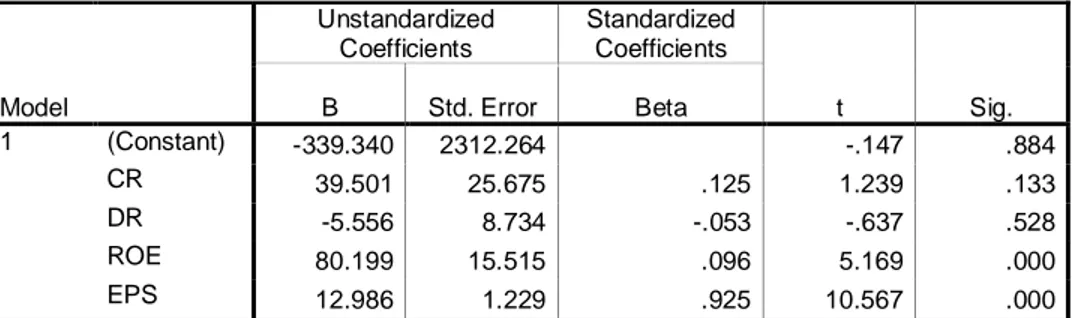

Tabel 7. Hasil Analisis Regresi Linier Berganda Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -339.340 2312.264 -.147 .884 CR 39.501 25.675 .125 1.239 .133 DR -5.556 8.734 -.053 -.637 .528 ROE 80.199 15.515 .096 5.169 .000 EPS 12.986 1.229 .925 10.567 .000

a Dependent Variable: Harga Saham Sumber Data: Hasil Output SPSS

Berdasarkan hasil perhitungan tersebut diatas, diperoleh persamaan regresi linier berganda sebagai berikut:

Y = -339,340 + 39,501X1 -5,566X2 + 80,199X3 + 12,986X4 + e Pengujian Hipotesis

Pengujian Hipotesis Secara Simultan (Uji j F)

Untuk menguji hipotesis 1, dilakukan uji F yang menunjukkan pengaruh secara simultan atau bersama-sama. Hasil uji F sesuai dengan perhitungan SPSS dapat dilihat pada lampiran seperti pada tabel berikut ini:

Tabel 8. Hasil Perhitungan Uji F

Sumber Data: Hasil Output SPSS (Lampiran 5)

Kesimpulan: Hasil perhitungan statistik di atas nilai signifikan uji F < 0,05 yaitu (0,018) maka H0 berhasil ditolak. Sehingga kesimpulannya current ratio,debt to total asset ratio, return on asset, dan earning per share secara bersama-sama berpengaruh signifikan terhadap harga saham pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

Pengujian Hipotesis Secara Parsial (Uji t)

Untuk menguji hipotesis 2, digunakan uji t yang menunjukan pengaruh secara parsial dari masing-masing variabel. Berdasarkan olah data dengan SPSS dan tabel t, maka hasil perhitungan uji t tampak dalam tabel berikut:

Tabel 9. Hasil Analisis Uji t

Variabel thitung ttabel Sign Simpulan

Current ratio 1,239 1,3406 0,133 Tidak berpengaruh Debt to total asset ratio -0,637 1,3406 0,528 Tidak berpengaruh Return on asset 5,169 1,3406 0,000 Berpengaruh Earnings per share 10,567 1,3406 0,000 Berpengaruh

Sumber: Data Diolah SPSS (Lampiran)

Berdasarkan tabel 9 disimpulkan bahwa secara parsial variabel CR sig 0,133, DR sig 0,528, ROA sig 0,000 dan EPS, sehingga CR dan DR tidak berpengaruh terhadap harga saham karena sig > () 0,05 sedangkan ROA dan EPS berpengaruh terhadap harga saham karena sig < () 0,05.

Koefisien Korelasi Parsial

Nilai koefisien korelasi parsial didapat dari output hasil perhitungan analisis regresi dengan program SPSS dan digunakan untuk menguji hipotesis 3.

ANOVAb 1.0E+008 4 26059007.70 4.177 .018a 93576628 15 6238441.850 2.0E+008 19 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Earning per share, Return on asset, Current ratio, Debt to asset

a.

Dependent Variable: Harga saham b.

Berdasarkan hasil print-out SPSS tersebut, pada kolom korelasi parsial, terlihat bahwa nilai korelasi parsial (r2) terbesar adalah untuk variabel EPS karena mempunyai nilai koefisien determinasi partialnya paling besar.

SIMPULAN DAN SARAN Simpulan

Dari hasil analisis dan pembahasan, dapat disimpulkan sebagai berikut:

1. Kondisi keuangan perusahaan telekomunikasi yang diukur dengan CR, DR, ROA, dan EPS menunjukkan kinerja perusahaan dikatakan baik sehingga selalu dipertimbangkan oleh investor untuk berinvestasi dalam bentuk saham. 2. Berdasar perhitungan diperoleh nilai R square (R2) sebesar 0,527 yang berarti

bahwa pengaruh CR, DR, ROA, dan EPS terhadap terhadap harga saham sebesar 52,70%, sedang sisanya sebesar 47,30% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

3. Nilai uji F sebesar 4,177 dengan sig sebesar 0,018 dengan simpulan bahwa CR, DR, ROA, dan EPS memberi pengaruh secara simultan terhadap harga saham, karena sig 0,018 < 0,05.

4. Secara parsial variabel CR sig 0,133, DR sig 0,528, ROA sig 0,000 dan EPS, sehingga CR dan DR tidak berpengaruh terhadap harga saham karena sig > () 0,05 sedangkan ROA dan EPS berpengaruh terhadap harga saham karena sig < () 0,05.

5. Koefisien determinasi variabel yang mempunyai pengaruh dominan adalah EPS karena mempunyai nilai koefisien determinasi partialnya paling besar. Saran

1. Perusahaan telekomunikasi, Tbk, hendaknya dapat mengelola seluruh aktivanya dengan lebih baik lagi untuk dapat menghasilkan penjualan yang lebih baik serta dapat memberikan tingkat keuntungan yang lebih besar untuk tahun-tahun selanjutnya, sehingga EPS yang akan dibagikan untuk tahun-tahun yang akan datang akan mengalami peningkatan lagi.

2. Perusahaan telekomunikasi hendaknya mempertahankan kemampuan dalam menghasilkan laba yang dicapai selama ini, karena ROA merupakan ukuran keberhasilan manajemen dalam mendayagunakan asset yang ada untuk menghasilkan laba, dimana semakin besar laba yang dihasilkan semakin besar pula EPSnya, sehingga berdampak pada harga saham meningkat.

3. Bagi investor sebaiknya juga mempertimbangkan faktor-faktor diluar tolok ukur CR, DR, ROA, dan EPS menginvestasikan dananya dalam saham perusahaan telekomunikasi.

DAFTAR PUSTAKA

Arikunto, S. 2005. Metode Penelitian. Edisi Pertama. Yogyakarta: BPFE.

Baridwan, Z. 2008. Intermediate Accounting. Edisi Kedelapan. Cetakan Kedua. Yogyakarta. Penerbit BPFE.

Bambang, S. 2005. Pengaruh Variabel Fundamental Mikro Terhadap Harga Saham Jurnal Ekuitas. Vol. 8 No.3, Hal 11-29.

Ghozali, I. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Cetakan Kelima. Semarang: Badan Penerbit Universitas Diponegoro. Hanafi, M. 2005. Manajemen Keuangan.Yogyakarta. Penerbit BPFE.

Hanafi, M.M., dan Halim, A. 2005. Analisis Laporan Keuangan. Edisi Kedua. Yogyakarta. Penerbit UPP AMP YKPN.

________. 2007. Analisis Laporan Keuangan. Edisi Ketiga. Cetakan Pertama. Yogyakarta. Penerbit UPP AMP YKPN.

Harahap, S.S. 2007. Analisis Kritis Atas Laporan Keuangan. Jakarta. PT RajaGrafindo Persada.

________. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta. PT RajaGrafindo Persada.

Helfert, J.F. 2003. Manajemen Keuangan, Edisi ke Sembilan, Jakarta. Binarupa Aksara.

Husnan, S. 2000. Dasar-Dasar Teori Portofolio dan Analisis Investasi, Yogyakarta. Penerbit UPP-AMP YKPN,

Husnan, S. dan Pudjiastuti, E. 2002. Dasar-Dasar Manajemen Keuangan. Edisi Kedua. Cetakan Kedua. Yogyakarta. Penerbit UPP AMP YKPN.

Ikatan Akuntansi Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Jakarta. Salemba Empat.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta. Penerbit PT Rajagrafindo Persada.

Kharisma, et al. 2003. Analisis Pengaruh Beberapa Faktor Fundamental Terhadap Harga Saham Di Pasar Modal Indonesia, Jurnal Ekonomi Dan Bisnis Indonesia. Vol.10 No.2. Hal 194-217.

Martono dan Harjito, A. 2002. Manajemen Keuangan. Edisi Pertama. Yogyakarta. Ekonisia.

Mulyadi. 2009. Sistem Pelipatgandaan Kinerja Perusahaan. Yogyakarta: Aditya Media.

Munawir, S. 2007. Analisis laporan Keuangan. Edisi Keempat. Cetakan Keempat belas. Penerbit Liberty. Yogyakarta.

Natarsyah, S. 2000. Analisis Pengaruh Beberapa Faktor Fundamental dan Resiko Sistematis Terhadap Harga Saham Di Pasar Modal Indonesia, Jurnal Ekonomi Dan Bisnis Indonesia. Vol.15 No.3, Hal 294-312.

Oetomo, H.W, dan Suwahyono, R. 2006. Analisis Pengaruh Beberapa Variabel Fundamental Keuangan Perusahaan Terhadap Harga Saham Perusahaan Telekomunikasi Yang Tercatat di Bursa Efek Jakarta. Jurnal Ekonomi dan Keuangan. Vo. 10. No. 3. Hal. 307-334.

Pabundu, M.T. 2006. Metodelogi Riset Bisnis. Jakarta. Penerbit Bumi Aksara,

Prastowo, D. dan Juliaty, R. 2002. Analisis Laporan Keuangan: Konsep dan Aplikasi. Edisi Kedua. Cetakan Kedua. Yogyakarta. Penerbit UPP STIM YKPN.

Riduwan, D. dan Barlian, I. 2002. Analisis Laporan Keuangan: Konsep dan Aplikasi. Yogyakarta. Penerbit UPP STIM YKPN.

Safi’i, S. 2011. Skripsi. Analisis Pengaruh Faktor-Faktor Fundamental Mikro Terhadap Harga Saham Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia. Tidak Dipublikasikan. Surabaya. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA).

Samsul, M. 2006. Pasar Modal & Manajemen Portofolio. Jakarta. Penerbit Erlangga.

Santoso, H. 2005. Pengaruh Faktor-Faktor Fundamental Mokro Terhadap Harga Saham (Studi Kasus Pada Industri Makanan dan Minuman Yang Terdaftar Pada Bursa Efek di Indonesia). Jurnal Ekuitas. Vol. 9 No.1, Hal 17-34.

Santoso, S. 2009. Panduan Lengkap Menguasai Statistik dengan SPSS 17. Jakarta. Elex Media Komputindo.

Setyaningsih. 2002. Pengaruh Analisis Beta, Book Market Ratio, Debt Equity Ratio, Earning-Price ratio, Firm Size dan Sales Price Ratio Terhadap Harga Saham Perusahaan Industri Dasar dan Kimia di Bursa Efek Jakarta 1992-1998. Jurnal Ekonomi dan Keuangan. Vol. 10. No. 3. Hal. 99-119.

Sugiyono, 2007. Metode Penelitian Bisnis. Cetakan Sepuluh. Bandung. Alfabeta.

________, 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Cetakan Ketigabelas. Bandung. Alfabeta.

_______, 2009. Metode Penelitian Administrasi. Bandung: Alfabeta.

Suharyadi dan Purwanto. 2007. Statistika untuk Ekonomi & Keuangan Modern. Jakarta. Salemba Empat.

Sunariyah. 2004. Pengantar Pengetahuan Pasar Modal. Edisi Keempat. Yogyakarta. Penerbit UPP AMP YKPN.

Sutrisno. 2000. Manajemen Keuangan. Edisi Pertama. Yogyakarta. Ekonisia.

Syamsuddin, L. 2007. Manajemen Keuangan Perusahaan. Edisi Ketiga. Cetakan Pertama. Malang. Penerbit Bayumedia Publishing.

Tambupolon, M.P. 2005. Manajemen Keuangan; Konseptual, Problem & Studi Kasus. Edisi Pertama. Cetakan Pertama. Bogor. Ghalia Indonesia.

Tandelilin. E. 2006. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta. Penerbit BPFE.

Regression

Variables Entered/Removedb

Earning per share, Return on asset,

Current ratio, Debt to asseta . Enter Model

1

Variables Entered

Variables

Removed Method

All requested variables entered. a.

Dependent Variable: Harga saham b. Model Summary .726a .527 .401 2497.68730 Model 1 R R Square Adjusted R Square Std. Error of the Estimate

Predictors: (Constant), Earning per share, Return on asset, Current ratio, Debt to asset

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -339.340 2312.264 -.147 .884 CR 39.501 25.675 .125 1.239 .133 DR -5.556 8.734 -.053 -.637 .528 ROE 80.199 15.515 .096 5.169 .000 EPS 12.986 1.229 .925 10.567 .000

a Dependent Variable: Harga Saham

Coefficients(a)

Model

Correlations

Zero-order Partial Part

1 CR .327 .269 .214

DR -.274 -.107 -.150

ROA .587 .477 .384

EPS .873 .773 .835

a Dependent Variable: Harga Saham

ANOVAb 1.0E+008 4 26059007.70 4.177 .018a 93576628 15 6238441.850 2.0E+008 19 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Earning per share, Return on asset, Current ratio, Debt to asset

a.

Dependent Variable: Harga saham b.