(Studi kasus pada PT.Asuransi Bina Dana Arta Surabaya )

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

PRAMUDITYA ADI BUDAYANTHO

0612015004 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI SURABAYA

Disusun Oleh :

PRAMUDITYA ADI BUDAYANTHO

0612015004 / FE / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh

Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 17 Desember 2010

Pembimbing :

Pembimbing Utama :

Tim Penguji :

Ketua

Dr. H. Prasetyohadi, MM Dra.Ec.Nur

Mahmudah,Msi

Sekretaris

Dra.H.Prasetyohadi,MM

Anggota

Dra. Ec. Nurjanti T, Msi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

i

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH PERILAKU PENYESUAIAN DIRI TERHADAP KINERJA

PENJUALAN PERUSAHAAN ASURANSI DI SURABAYA(Studi Kasus

Pada PT. Asuransi Bina Dana Arta Surabaya)

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. H. Prasetyohadi, MM, selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan

ii

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan

segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang

berkepentingan.

Surabaya, Desember 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 12

2.2.1. Pengertian Pemasaran ... 12

2.2.2. Konsep Pemasaran ... 12

2.2.3. Pengertian Manajemen Pemasaran ... 13

2.2.4. Pengertian Perilaku Konsumen ... 13

2.2.5. Kinerja Penjualan ... 18

2.2.6. Penyesuaian Diri ... 19

2.2.7. Pemantauan Diri Terhadap Kemampuan Mendengarkannya ... 21

iv

.2.2.10. Tingkat Empati Terhadap Kinerja Penjualannya ... 24

2.2.11. Tingkat Kemampuan Mendengarkan Terhadap Kinerja Penjualannya ... 25

2.3. Model Penelitian ... 27

2.4. Hipotesis ... 28

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 29

3.2 Teknik Penentuan Sampel ... 31

3.3 Teknik Pengumpulan Data ... 32

3.4 Teknik Analisis dan Uji Hipotesis ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 43

4.1.1. Sejarah singkat Perusahaan ... 43

4.1.1.1. PT. Asuransi Bina Dana Arta ... 43

4.1.1.2. PT. Asuransi Ramayana Tbk. ... 44

4.1.1.3. PT. Asuransi Bintang Tbk ... 45

4.2. Deskripsi Hasil Penelitian ... 47

4.2.1. Deskripsi Karakteristik Responden ... 47

4.3. Hasil penelitian ... 49

v

4.3.4. Uji Construct Reliability dan Variance Extracted ... 51

4.3.5. Evaluasi Normalitas ... 53

4.3.6. Evaluasi Model One – Step Approach to SEM ... 54

4.3.7. Uji Kausalitas ... 57

4.4. Pembahasan ... 58

4.4.1. Pengaruh tingkat pemantauan diri tenaga penjual, terhadap kemampuan mendengarkannya ... 58

4.4.2. Pengaruh Tingkat Empati Terhadap Kemampuan Mendengarkan ... 59

4.4.3. Pengaruh Tingkat Pemantauan Diri Terhadap Kinerja Penjualannya ... 60

4.4.4. Pengaruh Tingkat Empati Terhadap Kinerja Penjualan .. 61

4.4.5. Pengaruh Tingkat Kemampuan Mendengarkan Terhadap Kinerja Penjualan ... 62

BAB V KESIMPULAN DAN SARAN ... 64

5.1. Kesimpulan ... 64

5.2. Saran ... 65

vi

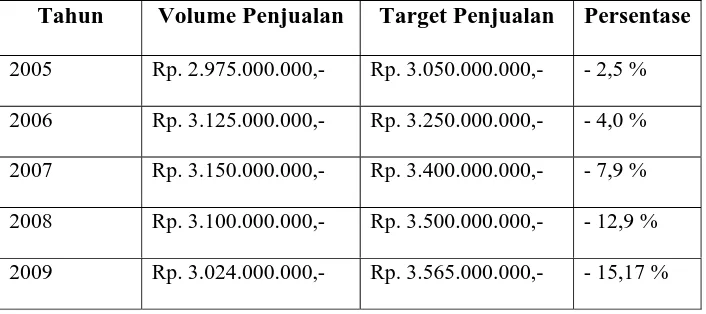

Tabel 1.1.Volume dan Target Penjualan Tahun 2005

sampai dengan Tahun 2009 ... 6

Tabel 4.1. Identitas Responden Menurut Jenis Kelamin... 48

Tabel 4.2. Identitas Responden Menurut Umur ... 48

Tabel 4.3. Hasil Uji Outlier Multivariate ... 49

Tabel 4.4. Pengujian Reliability Consistency Internal ... 50

Tabel 4.5. Hasil Uji Validitas ... 51

Tabel 4.6. Construct Reliability & Variance Extrated ... 52

Tabel 4.7. Assessment of Normality ... 53

Tabel 4.8. Evaluasi Kriteria Goodness of Fit Indeces ... 55

Tabel 4.9. Evaluasi Kriteria Goodness of Fit Indeces ... 56

vii

Gambar 2.1: Model Konseptual ... 28

Gambar 3.1 : Contoh Model Pengukuran Pemantauan diri ... 33

Gambar 3.2 : Contoh Model Pengukuran Empati ... 34

Gambar 3.3 : Contoh Model Pengukuran kemampuan mendengarkan ... 35

Gambar 3.4 : Contoh Model Pengukuran Kinerja Penjualan ... 36

Gambar 4.1: Model Pengukuran dan Struktural ... 54

viii

KINERJA PENJUALAN PERUSAHAAN ASURANSI

DI SURABAYA

(Studi Kasus Pada PT. Asuransi Bina Dana Arta Surabaya)

Pramuditya Adi Budayantho

ABSTRAK

Dalam industri asuransi, tenaga penjual asuransi merupakan ujung tombak pemasaran produk asuransi, sehingga penelitian mengenai pengaruh sifat-sifat kemampuan menyesuaikan diri dalam menjual terhadap kinerja penjualan tenaga penjual asuransi diharapkan akan memberikan kontribusi bagi kemajuan industry asuransi. Meskipun tenaga penjual memiliki sifatsifat kemampuan menyesuaikan diri dalam menjual secara lengkap, kurangnya kemampuan berkomunikasi yang ditunjukkan di antaranya, yaitu kurangnya kemampuan mendengarkan akan menghambat kesuksesan dalam interaksi penjualan. Tujuan dari penelitian ini adalah Untuk menganalisis pengaruh tingkat pemantauan diri dan tingkat empati tenaga penjual terhadap kemampuan mendengarkannya, dan untuk menganalisis pengaruh tingkat pemantauan diri, tingkat empati, tingkat kemampuan mendengarkan tenaga penjual terhadap kinerja penjualannya

Sampel dalam penelitian ini adalah karyawan bagian penjualan pada PT. Asuransi Bina Dana Arta, PT. Asuransi Ramayana, PT. Asuransi Bintang. Model yang digunakan dalam penelitian ini adalah Structural Equation Modeling (SEM). Berdasarkan analisis data dengan menggunakan SEM (Stuctural Equation Modeling) dan pembahasan hasil penelitian yang telah dikemukakan, dapat disimpulkan : Tingkat pemantauan diri tenaga penjual tidak mempunyai pengaruh terhadap kemampuan mendengarkan, Tingkat empati tenaga penjual mempunyai pengaruh terhadap kemampuan mendengarkannya, Tingkat pemantauan diri tenaga penjual mempunyai pengaruh terhadap kinerja penjualannya, Tingkat empati tenaga penjual mempunyai pengaruh terhadap kinerja penjualannya, Tingkat kemampuan mendengarkan tenaga penjual mempunyai pengaruh terhadap kinerja penjualannya.

Keywords : tingkat pemantauan diri, tingkat empati tenaga penjual,

BAB I

PENDAHULUAN

1.1. Latar Belakang

Industri asuransi umum sedang mengalami krisis. Tahun 2006,

pendapatan premi hanya tumbuh 3,6 persen dan tahun ini kondisinya

diperkirakan tidak jauh berbeda. Karena itu, regulator harus bertindak”.

Demikianlah sepenggal kalimat dari harian kompas yang dikutip di situs

internet yang dikelola oleh Asosiasi Asuransi Umum Indonesia (AAUI),

yang masih tertera sampai tanggal 13 Desember 2007. Terlepas dari suara

keprihatinan dan pesimisme yang tersurat dan tersirat lebih dominan, pelaku

usaha dan pemangku kepentingan lainnya di industri asuransi umum

memang menghadapi tantangan berat dalam menumbuhkan industri asuransi

umum di Indonesia.

Tantangan lebih berat lagi adalah apakah asuransi umum sudah

mencapai tahap dapat memberikan kontribusi positif terhadap pertumbuhan

ekonomi Indonesia? Atau malah sebaliknya, asuransi umum di Indonesia

baru sampai pada tahap masih menggantungkan pada pertumbuhan ekonomi

untuk tumbuh dan berkembang menjadi industri asuransi umum yang kuat.

Dengan pertumbuhan sebesar itu, secara riil nilai premi asuransi

umum di Indonesia sebenarnya menurun karena persumbuhan secara

nominalnya lebih rendah dari tingkat inflasi. Pertumbuhan nilai premi

asuransi umum yang melambat diduga terkait juga dengan perang tarif-

seperti disinyalir oleh Ketua Umum AAUI. "Harga premi yang ditawarkan

sudah tidak rasional. Dengan premi yang sedemikian rendahnya, perusahaan

asuransi bersangkutan dipastikan tidak bisa membayar saat terjadi klaim. Ini

berarti dari awal mereka sudah tidak bertanggung jawab karena menarik

premi dengan asumsi tidak akan terjadi klaim’. Demikianlah bunyi kutipan

pernyataannya.

Perkembangan asuransi di Indonesia harus diakui memang masih

tertinggal jauh dibanding negara-negara tetangga. Ketertinggalan itu tak

terlepas dari peran pemerintah yang masih kurang dalam hal sosialisasi dan

juga aturan mengenai asuransi. Ketua Asosiasi Asuransi Umum Indonesia

Cornelius Simanjuntak mengatakan bahwa perkembangan asuransi kurang

didukung oleh peran pemerinta: Padahal, asuransi itu sangat penting bagi

penggunanya. Beda halnya dengan negara lain yang sudah menjadikan

asuransi sebagai wahana menyediakan penghidupan yang layak bagi

seseorang.

Pelaku industri asuransi umum di Surabaya tetap optimistis pasar

lembaga keuangan nonbank itu masih bisa tumbuh 30% pada akhir 2010.

Mereka tidak terlalu khawatir dengan adanya pembekuan operasional

sejumlah kantor cabang di kota itu.

Ketua Asosiasi Asuransi Umum Indonesia (AAUI) Surabaya Rudy

Bachtiar mengatakan penutupan beberapa gerai di Surabaya tidak akan

berdampak signifikan terhadap pencapaian pertumbuhan pasar industri

pelayanan. Itu sebab sebagian besar pelaku industri asuransi di Surabaya

masih yakin pada tahun ini industri tersebut tetap bisa tumbuh 30%. Apalagi,

tren kenaikan volume usaha maupun kuantitas nasabah sudah mulai terlihat

pada semester pertama. (Bisnis Indonesia, 2009)

Dia mencontohkan penutupan kantor cabang asuransi di sektor

properti, seperti Intermediary Indonesia. Sejauh ini pelayanan nasabah

asuransi tersebut masih berjalan, tetapi ditangani langsung dari kantor pusat

di Jakarta. Dengan begitu, tidak berdampak pada penurunan pasar.

Berdasarkan laporan yang masuk ke asosiasi, hampir semua kasus

penutupan gerai cabang asuransi di Surabaya disebabkan oleh tidak

terpenuhinya target, sehingga tidak dapat menutup biaya operasional.

Rudy mengatakan over head cost operasional satu perusahaan asuransi di

satu cabang bisa bisa mencapai Rp1 miliar per tahun. "Jumlah kantor

cabangnya memang tutup atau berkurang, tetapi kegiatan nasabah atau

pemegang polis tetap bisa di-handle (ditangani( kantor pusat," ujar Rudy hari

ini. (Bisnis Indonesia, 2009). Menurut dia, menguatnya pertumbuhan

asuransi umum ini tidak lepas dari membaiknya sektor ekonomi regional di

Jatim. Selain membidik korporat, lembaga asuransi umum sudah mulai

berlomba-lomba mengakses pasar ritel yang sifatnya individual. Saat ini

Dia berharap dari pengembangan pasar ritel ini, pertumbuhan

asuransi umum di Surabaya akan terus bergerak naik, mengingat sebagian

besar portofolio sektor usaha di Jatim mengalami kenaikan

Ketua Asosiasi Asuransi Jiwa Indonesia (AAJI) Evelina

Pietruschka mengakui rendahnya penetrasi asuransi jiwa di Surabaya.

Bahiaa. kata dia, penetrasinya hanya terjadi dt1cota-kota besar saja. Untuk

itu, lanjutnya, AAJI akan lebih getol melakukan kampanye pendidikan

asuransi.

Menurut riset AAJI, persepsi masyarakat terhadap asuransi jiwa

sudah membaik dibandingkan 10 tahun yang lalu.Tapi, masyarakat tidak

tahu ke mana harus mencari produk asuransi yang sesuai. Melalui kampanye

ini kita harapkan persepsi baik masyarakat terhadap industri asuransi akan

meningkat," tandasnya.

Interaksi antara penjual dan pelanggan merupakan sebuah konsep

yang cukup mapan dan dapat dipahami secara lebih baik melalui konsepsi

penjualan adaptif. Gagasan utama dari praktek penjualan yang adaptif ini

dikemukakan oleh Weitz, Sujan dan Sujan (1986) dalam Spiro dan Weitz

(1990 : 62), sebagai perubahan perilaku penjualan selama interaksi dengan

pelanggan atau interaksi antar pelanggan berdasarkan pemahaman terhadap

situasi penjualan atau sebagai kemampuan tenaga penjual untuk mengerti

situasi penjualan secara cepat dan mengubah respon mereka secara tepat

penjual menyesuaikan diri dalam menjual berpengaruh signifikan dan positif

terhadap kinerja penjualan (Goolsby, Lagace dan Boorom, 1992 : 62).

Kemampuan menyesuaikan diri dalam menjual di antaranya

ditunjukkan oleh sifat pemantauan diri dan empati. Pemantauan diri

menunjukkan kemampuan untuk menyesuaikan perilaku dalam usaha

menyesuaikan permintaan situasi, atau dengan kata lain tenaga penjual

asuransi lebih fleksibel. Berdasarkan pemahaman ini, tenaga penjual asuransi

yang memiliki sifat pemantauan diri tentunya akan menunjukkan kinerja

yang lebih baik, karena mereka lebih sensitif atau peka terhadap situasi tiap

pelanggan (nasabah). Kelebihan ini akan menciptakan interaksi yang lebih

dekat dengan nasabah, yang memungkinkan terwujudnya pemenuhan target

atau tujuan penjualan.

Seperti halnya dengan sifat pemantauan diri, tenaga penjual

asuransi yang memiliki empati, akan dapat meningkatkan kinerja

penjualannya melalui pemahaman dan pengidentifikasian perspektif (cara

pandang) nasabah dalam usaha memenuhi kebutuhan tiap nasaba: Dengan

demikian tenaga penjual asuransi memiliki kesempatan untuk

mengembangkan dan mengimplementasikan presentasi penjualan yang

disesuaikan dengan tiap-tiap nasabah dan selanjutnya dapat membuat

penyesuaian pesan yang cepat dalam responnya terhadap reaksi nasaba:

Dalam industri asuransi, tenaga penjual asuransi merupakan ujung

tombak pemasaran produk asuransi, sehingga penelitian mengenai pengaruh

penjualan tenaga penjual asuransi diharapkan akan memberikan kontribusi

bagi kemajuan industry asuransi.

Meskipun tenaga penjual memiliki sifatsifat kemampuan

menyesuaikan diri dalam menjual secara lengkap, kurangnya kemampuan

berkomunikasi yang ditunjukkan di antaranya, yaitu kurangnya kemampuan

mendengarkan akan menghambat kesuksesan dalam interaksi penjualan.

Goolsby, Lagace dan Boorom (1992 : 64-65) memberikan kemungkinan

untuk penelitian selanjutnya, bahwa keefektifan komunikasi memediasi

hubungan antara kemampuan menyesuaikan diri dalam menjual dengan

kinerja.

Kemampuan berkomunikasi yang baik sangat penting dalam

penjualan adaptif yang efektif, sehingga pengujian faktor-faktor keefektifan

komunikasi dalam konteks hubungan antara kemampuan menyesuaikan diri

dalam menjual dengan kinerja penjualan akan menjadi tepat dan berguna.

Dalam penelitiannya, Goby dan Lewis (2000 : 41, 43) menyatakan bahwa

industri asuransi merupakan contoh utama perusahaan yang sangat

mengandalkan kemampuan mendengarkan yang baik untuk pemasarannya

yang efektif. Dalam bekerja, tenaga penjual pada industri asuransi

memerlukan pemahaman terhadap masalah-masalah nasabah, dan di sini

kemampuan mendengarkan merupakan kunci untuk dapat memecahkan

Salah satu yang menjadi perhatian serius perusahaan jasa asuransi

adalah masalah keluhan konsumen atau nasaba: Keluhan terjadi, karena

kesalah pahaman ke dua belah pihak, baik pembeli maupun penjualnya.

Kesalahan para nasabah dalam membeli asuransi umumnya karena kurang

memahami produknya, biasanya disebabkan oleh berbagai alasan antara lain:

1) Membeli karena terpaksa, tidak enak sama teman, 2) Terbujuk rayuan

iklan atau salesnya 3) Malu bertanya, 3) Tidak mau meluangkan waktu untuk

mempelajarinya dan 4) Tergiur janji hasil investasi.

Akibatnya peraturan mengenai persyaratan kondisi resiko yang

bisa di klaim, persyaratan dan cara mengajukan klaim seringkali tidak

diperhatikan pembeli. Rumitnya kondisi resiko yang bisa ditangani pihak

asuransi, membuat nasabah atau calon nasabah menjadi malas

mempelajarinya. Kesalahan juga bisa berasal dari pihak perusahaan asuransi,

dalam hal ini para tenaga penjual. Untuk memenuhi target penjualan dana

komisi yang besar, mereka seringkali melupakan kepentingan pelanggan,

melalui cara-cara:

1. Merayu calon nasabah untuk membeli produk asuransi yang belum

tentu dibutuhkan

2. Ingin menutup penjualan cepat-cepat, dan lupa menerangkan

peraturan mengenai persyaratan kondisi resiko yang bisa di klaim,

Tabel 1.1.

Volume dan Target Penjualan Tahun 2005 sampai dengan Tahun 2009 Tahun Volume Penjualan Target Penjualan Persentase

2005 Rp. 2.975.000.000,- Rp. 3.050.000.000,- - 2,5 %

2006 Rp. 3.125.000.000,- Rp. 3.250.000.000,- - 4,0 %

2007 Rp. 3.150.000.000,- Rp. 3.400.000.000,- - 7,9 %

2008 Rp. 3.100.000.000,- Rp. 3.500.000.000,- - 12,9 %

2009 Rp. 3.024.000.000,- Rp. 3.565.000.000,- - 15,17 %

Sumber : PT. Asuransi Bina Dana Arta

Sering terjadinya pengabaian terhadap pengajuan klaim pelanggan

oleh perusahaan bisa berakibat menurunkan tingkat retensi pelanggan, dan

akhirnya menimbulkan kerugian pada jangka panjang. Untuk itu

pengetahuan dalam memberi respon pada keluhan konsumen tidak bisa

diabaikan karena perusahaan bisa mengubah perilaku pasca pembelian

konsumen menjadi lebih baik

Oleh karena itu peneliti tertarik untuk mengambil penelitian

dengan judul “Pengaruh Perilaku Penyesuaian Diri Terhadap Kinerja

Penjualan Pada Perusahaan Asuransi di Surabaya”

1.2. Perumusan masalah

Berdasarkan latar belakang yang sudah dijelaskan, maka

a) Apakah tingkat pemantauan diri tenaga penjual, mempunyai pengaruh

terhadap kemampuan mendengarkannya?

b) Apakah tingkat empati tenaga penjual mempunyai pengaruh terhadap

kemampuan mendengarkannya?

c) Apakah tingkat pemantauan diri tenaga penjual, mempunyai pengaruh

terhadap kinerja penjualannya?

d) Apakah tingkat empati tenaga penjual, mempunyai pengaruh terhadap

kinerja penjualannya?

e) Apakah tingkat kemampuan mendengarkan tenaga penjual

mempunyai pengaruh terhadap kinerja penjualannya ?

1.3. Tujuan penelitian

Tujuan yang diinginkan dari penelitian ini adalah: Untuk

menganalisis Pengaruh Perilaku Penyesuaian Diri Terhadap Kinerja

Penjualan Pada Perusahaan Asuransi di Surabaya.

a) Untuk menganalisis pengaruh tingkat pemantauan diri tenaga penjual,

terhadap kemampuan mendengarkannya?

b) Untuk menganalisis pengaruh tingkat empati tenaga penjual terhadap

kemampuan mendengarkannya?

c) Untuk menganalisis pengaruh tingkat pemantauan diri tenaga penjual,

terhadap kinerja penjualannya?

d) Untuk menganalisis pengaruh tingkat empati tenaga penjual, terhadap

e) Untuk menganalisis pengaruh tingkat kemampuan mendengarkan

tenaga penjual terhadap kinerja penjualannya ?

1.4. Manfaat Penelitian

1. Dengan adanya penelitian ini dapat membarikan masukan bagi

perusahaan di dalam menyelesaikan permasalahan yang sedang

dihadapi.

2. Dengan adanya penelitian ini dapat memberikan kesempatan kepada

penulis untuk membahas mengenai ilmu-ilmu yang diterima selama

masa perkuliahan ke dalam praktek lapangan.

3. Sebagai bahan informasi bagi peneliti lain apabila akan mengadakan

BAB II

KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Erika Sulistiyawati (2003) STUDI MENGENAI PERILAKU

PENYESUAIAN DIRI UNTUK MENINGKATKAN KINERJA

PENJUALAN (Studi terhadap Tenaga Penjual Industri Asuransi Semarang)

Penelitian ini menguji pengaruh sifat kemampuan menyesuaikan diri dalam

menjual terhadap kinerja penjualan tenaga-tenaga penjual pada industri

asuransi melalui kemampuan mendengarkan Populasi yang digunakan yaitu

semua tenaga penjual pada industri asuransi di kota Semarang. Sedangkan

sampel merupakan bagian dari populasi, yang nantinya akan dianalisis dan

mewakili seluruh populasi yaitu tenaga penjual asuransi di kota Semarang

yang terpilih sebagai responden. Pada penelitian ini akan digunakan SEM

(Structural Equation Model) dari paket program software AMOS Dengan

terbuktinya seluruh hipotesis yan g diajukan, maka permasalahan dalam

penelitian ini, yaitu apakah kemampuan mendengarkan bisa memediasi

(menjadi mediator) hubungan antara kemampuan menyesuaikan diri

(pemantauan diri dan empati) dan kinerja penjualan akan dapat terjawab.

Dari hasil analisis data dapat diketahui bahwa pemantauan diri dan empati

dapat berpengaruh langsung terhadap kinerja penjualan dan dapat juga

berpengaruh tidak langsung, yaitu melalui kemampuan mendengarkan

2. Hanfan (2008), Analisis factor-faktor yang mempengaruhi kinerja penjualan

pada perusahaan direct selling multilevel marketing multinasional di

Indonesia: Studi kasus pada PT Amindoway Jaya

Dalam penelitian ini dibahas mengenai: I. Kinerja penjualan Amway di Asia

Pasifik, 2. Posisi penjualan Amway di Indonesia dibandingkan dengan

kinerja penjualan Amway di beberapa Negara Asia Pasifik, 3. Pengaruh

Program Insentif (Peluang Bisnis), Promosi, Kualitas Produk, Pimpinan

Distributor/UpLine Sponsor, Jaminan Kepuasan 100%, Keyakinan pada

Bisnis Amway dan Faktor Penjualan Eceran (variabel-variabel X, baik

secara individual maupun secara bersama-sama) terhadap kinerja penjualan

(variabel Y), dengan menggunakan koefisien korelasi Spearman dan model

single regression dan multiple regression.

Sampel sebanyak 50 orang diambil dengan menggunakan simple random

sample dan sekitar 20,000 populasi distributor Amway yang aktif di Jakarta.

Hasil penelitian ini menunjukkan faktor Program Promosi memberikan

pengaruh yang kecil (tidak signifikan) terhadap kinerja penjualan, faktor

Kualitas Produk memberikan pengaruh yang signifikan, faktor Jaminan

Kepuasan 100% relatif memberikan pengaruh, faktor Pimpinan Distributor

memberikan pengaruh yang kurang signifikan, faktor Insentif (Peluang

Bisnis) memberikan pengaruh, factor Penjualan Eceran juga kurang

memberikan pengaru: Secara keseluruhan faktor-faktor yang memberi

pengaruh terbesar terhadap kinerja penjualan adalah faktor Kualitas Produk,

2.2. Landasan Teori

2.2.1. Pengertian Pemasaran

Menurut Kotler (1997:8), pemasaran sebagai proses sosial dan

manajerial yang membuat individu dan kelompok memperoleh apa yang

mereka butuhkan serta inginkan lewat penciptaan dan pertukaran timbal

balik produk dan nilai dengan orang lain.

Menurut Stanton (1991:3), pemasaran adalah suatu sistem

keseluruhan dari kegiatan-kegiatan usaha yang ditujukan untuk

merencanakan, menentukan harga, mempromosikan dan mendistribusikan

barang dan jasa yang dapat memuaskan kebutuhan baik kepada pembeli

yang ada maupun pembeli potensial.

Dari definisi diatas maka dapat disimpulkan bahwa pemasaran

merupakan seluruh kegiatan usaha yang dibuat untuk merencanakan,

menentukan harga, mempromosikan dan mendistribusikan barang dan jasa

dalam menciptakan hubungan pertukaran yang dapat memenuhi dan

memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli

potensial.

2.2.2. Konsep Pemasaran

Menurut Kotler (1997:17), konsep pemasaran merupakan sebuah

orientasi pemasaran yang menyatakan kunci untuk meraih tujuan organisasi

yaitu menjadi lebih efektif dari pada pesaing dalam memadukan kegiatan

pemasaran guna menetapkan dan memuaskan kebutuhan dan keinginan

Menurut Tjiptono (2005:3), konsep pemasaran berarti bahwa

aktifitas pemasaran dalam rangka mewujudkan tujuan perusahaan adalah

berusaha memuaskan pelanggan melalui pemahaman perilaku konsumen

secara menyeluruh yang dijabarkan dalam kegiatan pemasaran yang

mengintegrasikan kegiatan-kegiatan fungsional lainnya secara lebih efektif

dan efisien dibandingkan para pesaing.

Dari definisi diatas maka dapat disimpulkan bahwa di dalam

konsep pemasaran terdiri dari kegiatan untuk mengetahui apa yang

diinginkan oleh konsumen dan kemudian memuaskan keinginan-keinginan

itu yang pada akhirnya mencapai tujuan memperoleh laba.

2.2.3. Pengertian Manajemen Pemasaran

Menurut Kotler (1997:13), manajemen pemasaran merupakan

proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi

serta penyaluran gagasan, barang, dan jasa untuk menciptakan pertukaran

yang memuaskan tujuan-tujuan individu dan organisasi.

Definisi ini mengakui bahwa manajemen pemasaran adalah proses

yang melibatkan analisa, perencanaan, pelaksanaan, dan pengendalian; yang

mencakup barang, jasa, dan gagasan; yang tergantung pada pertukaran; dan

dengan tujuan menghasilkan kepuasan bagi pihak-pihak yang terlibat.

2.2.4. Pengertian Perilaku Konsumen

Menurut Schiffman dan Kanuk (1994:7), perilaku konsumen

membeli, menggunakan, mengevaluasi dan menghabiskan produk dan jasa

yang mereka harapkan akan memuaskan kebutuhan mereka.

Menurut Engel et.al (1994:3), perilaku konsumen adalah tindakan

yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan

menghabiskan produk dan jasa, termasuk proses keputusan yang

mendahului dan menyusul tindakan ini.

Menurut Kotler (1997:153-167), sekurang-kurangnya ada 4 faktor

yang mempengaruhi perilaku konsumen yaitu:

1. Faktor budaya

Faktor budaya mempunyai pengaruh yang sangat luas mendalam

terhada perilaku yang mencakup budaya (kultur), sub budaya dan kelas

sosial.

Budaya adalah simbol dan fakta yang komplek, diciptakan oleh

manusia dari generasi ke generasi sebagai penentu dan pengatur perilaku

manusia dalam bermasyarakat.

Perilaku konsumen sangat ditentukan oleh budaya yang tercermin

dalam cara hidup, kebiasaan, tradisi dalam permintaan produk. Setiap

perilaku atau tindakan konsumen ditata dan dikendalikan oleh berbagai

sistem nilai dan morma budaya, untuk itu perusahaan dituntut untuk

mengerti implikasi dari kebudayaan dimana perusahaan berada. Sub

budaya adalah kebudayaan yang ada pada suatu golongan masyarakat

yang berbeda dengan masyarakat yang lainnya. Sub budaya memberikan

Kelas sosial adalah pembagian masalah yang relatif homogen dan

permanen yang tersusun secara hirarkis dan memiliki anggota dengan

nilai, minat dan perilaku yang serupa. Stratifikasi kelas sosial menunjukan

preferensi produk dan merk yang berbeda-beda sehingga dapat diunakan

untuk mensegmentasikan pasar dan meramalkan tanggapan konsumen

terhadap kegiatan pemasaran konsumen.

2. Faktor sosial

Selain faktor budaya, perilaku konsumen juga dipengaruhi oleh

faktor-faktor sosial seperti kelompok acuan, keluarga serta peran dan

status. Kelompok acuan adalah kelompok yang memiliki pengaruh

langsung atau tidak langsung terhadap sikap dan perilaku seseorang.

Kelompok acuan dapat mempengaruhi seseorang terutama 3 hal

yaitu: (1). Menghadapkan seseorang pada perilaku dan gaya hidup baru.

(2). Mempengaruhi perilaku dan konsep diri seseorang, serta (3).

Menciptakan tekanan untuk mematuhi apa yang mungkin mempengaruhi

pilihan produk dan merk aktual seseorang. Keluarga baik berupa keluarga

inti yaitu lingkup keluarga yang meliputi orang tua dan anak yang hidup

bersama maupun keluarga besar yaitu keluarga inti ditambah anggota

yang masih ada ikatan keluarga, mempengaruhi pengaruh yang berbeda

terhadap perilaku seseorang. Bagi perusahaan yang terpenting adalah

mengetahui siapa pengambil inisiatif dan berwenang untuk memutuskan

Peran dan status seseorang yang berpartisipasi diberbagai

kelompok akan membawa pada posisi tertentu. Peran meliputi kegiatan

yang diharapkan akan dilakukan seseorang dan didalam peran terdapat

status. Setiap orang akan menjalankan peran tertentu yang akan

mempengaruhi perilakunya sehingga dimungkinkan adanya perilaku yang

berbeda dalam setiap peran.

3. Faktor pribadi

Yang termasuk faktor pribadi adalah usia, pekerjaan, keadaan

ekonomi, gaya hidup dan kepribadian. Usia berhuungan erat dengan

perilaku dan selera seseorang. Bertambahnya seseorang biasanya diikuti

juga dengan berubahnya selera terhadap produk. Faktor pekerjaan juga

mempengaruhi pola konsumsi sedangkan keadaan ekonomi cenderung

mempengaruhi barang dan jasa. Gaya hidup adalah pola hidup seseorang

yang diekspresikan dalam aktivitas, minat dan opini yang

menggambarkan keseluruhan diri seseorang dalam berinteraksi dengan

lingkungan, sedangkan kepribadian adalah karakteristik psikologis yang

berbeda dari seseorang yang menyebabkan tanggapan yang relatif

konsisten dan bertahan lama terhadap lingkungan. Dengan kepribadian

eseorang mempunyai “konsep diri” atau citra pribadi yang luas.

4. Faktor psikologis

Terdapat 4 faktor psikologis utama yang mempengaruhi pilihan

Motivasi adalah kebutuhan yang cukup mendorong seseorang untuk

bertindak. Sedangkan persepsi adalah proses bagaimana seorang individu

memilih, mengorganisasikan dan menginterpretasikan masukan-masukan

informasi untuk menciptakan gambaran yang berarti. Pengetahuan atau

pembelajaran diartikan sebagai perubahan dalam perilaku seseorang yang

timbul dari pengalaman. Sebagian besar perilaku merupakan hasil dari

belajar melalui kombinasi dari dorongan, rangsangan, petunjuk,

tanggapan dan pengakuan. Teori pembelajaran dapat digunakan sebagai

dasar untuk membuat dan memasarkan barang dan jasa. Keyakinan

adalah pemikiran deskriptif yang dianut seseorang tentang suatu hal,

sedangkan siakap diartikan sebagai evaluasi, perasaan, emosional dan

kecenderungan tindakan yang menguntungkan atau tidak menguntungkan

dan bertahan lama dari seseorang terhadap beberapa obyek atau gagasan.

Sikap akan mengarahkan seseorang berprilaku secara konsisten

terhadap suatu obyek tanpa harus mengekspresikan atau bereaksi dengan

cara yang sama atau cara-cara baru. Sikap seseorang membentuk suatu

pola yang konsisten dan mengubah suatu sikap yang mungkin diperlukan

penyesuaian yang besar dengan sikap-sikap yang lain. Untuk itu

perusahaan sebaiknya menyesuaikan prodaknya dengan sikap yang telah

ada.

Secara umum manfaat mempelajari perilaku konsumen adalah

membantu manajemen mencapai sasaran yang diinginkan secara efektif.

maupun tidak, yang menjadi unsur utama kesuksesan adalah pengetahuan

tentang konsumen tersebut. Tidaklah cukup hanya dengan mengandalkan

pengalaman penjualan sehari-hari karena akan sulit untuk menganalisis

keinginan, persepsi dan preferensi konsumen sebab keinginan, persepsi

dan preferensi konsumen dapat berubah sewaktu-waktu.

2.2.5. Kinerja Penjualan

Kinerja merupakan indikator – indikator keberhasilan kerja atau

prestasi kerja sesungguhnya yang dicapai oleh seseorang atau organisasi

karena melaksanakan tugasnya dengan baik. Kinerja penjualan selalu

dapat dipandang sebagai hasil dari dijalankannya sebuah peran stratejik

tertentu, yang bagi seorang tenaga penjualan kinerja itu dihasilkan

sebagai akibat dari keagresifan tenaga penjualan mendekati dan melayani

dengan baik pelanggannya ( Sapiro dan Weitz, dalam Ferdinand 2004 ).

Sedangkan Ferdinand (2004) menyatakan bahwa kinerja penjualan

yang baik dinyatakan dalam tiga besaran utama nilai, yaitu : volume

penjualan, pertumbuhan penjualan dan pertumbuhan pelanggan. Ketiga

besaran utama nilai tersebut pada akhirnya bermuara pada keuntungan

perusahaan. Volume penjualan menunjukkan berapa rupiah atau berapa

unit produk terjual, sedangkan pertumbuhan penjualan menunjukkan

berapa besar kenaikan penjualan produk yang sama dibandingkan satuan

kontribusi produk yang ditangani menguasai pelanggan pada produk

sejenis dibanding para kompetitor atau pesaing.

Kinerja penjualan yang baik menunjukkan tingkat penjualan yang

tinggi, meningkatnya jumlah penjualan baik dalam unit produk maupun

dalam satuan moneter. Membaiknya kinerja penjualan ditandai pula

dengan pertumbuhan penjualan yang baik dari tahun ke tahun sebelumnya

dan pertumbuhan yang lebih tinggi dari pesaing sejenis, serta memiliki

pelanggan yang meluas dibanding tahun-tahun sebelumnya.

2.2.6. Penyesuaian Diri

Penyesuaian diri adalah reaksi individu terhadap tuntutan yang

dihadapkan kepada individu tersebut. Tuntutan psikologis yang dimaksud

dapat diklasifikasikan menjadi tuntutan eksternal dan tuntutan internal

(Vembriarto, 1993, : 16). Lazarus menjelaskan bahwa penyesuaian diri

yang dilakukan individu dapat dipahami sebagai hasil (achievement) dan

atau sebagai proses (Lazarus, 1961, : 9). Penyesuaian diri sebagai hasil

berhubungan dengan kualitas atau efisiensi penyesuaian diri yang dilakukan

individu. Dengan meninjau kualitas atau efesiensi maka penyesuaian diri

individu dapat dievaluasi menjadi baik atau buruk.kemampuan tenaga

penjual menyesuaikan diri dalam menjual berpengaruh signifikan dan positif

terhadap kinerja penjualan( Goolsby,Lagace dan Boorom,1992,dalam

Kemampuan menyesuaikan diri dalam menjual di antaranya

ditunjukkan oleh sifat pemantauan diri dan empati. Pemantauan diri

menunjukkan kemampuan untuk menyesuaikan perilaku dalam usaha

menyesuaikan permintaan situasi, atau dengan kata lain tenaga penjual

asuransi lebih fleksibel. Berdasarkan pemahaman ini, tenaga penjual

asuransi yang memiliki sifat pemantauan diri tentunya akan menunjukkan

kinerja yang lebih baik, karena mereka lebih sensitif atau peka terhadap

situasi tiap pelanggan (nasabah). Kelebihan ini akan menciptakan

interaksi yang lebih dekat dengan nasabah, yang memungkinkan

terwujudnya pemenuhan target penjualan. (Soesanto, 2003:187)

Runyon dan Haber menyatakan pandangan yang senada dengan

Lazarus. Runyon dan Haber (1984, : 8) mengemukakan bahwa penyesuaian

diri dapat dipandang sebagai keadaan (state) atau sebagai proses.

Penyesuaian diri sebagai keadaan berarti bahwa penyesuaian diri merupakan

suatu tujuan yang ingin dicapai oleh individu. Menurut Runyon dan Haber,

konsep penyesuaian diri sebagai keadaan mengimplikasikan bahwa individu

merupakan keseluruhan yang bisa bersifat well adjusted dan maladjusted.

Individu yang memiliki penyesuaian diri yang baik terkadang tidak dapat

meraih tujuan yang ditetapkannya, membuat dirinya atau orang lain kecewa,

merasa bersalah, dan tidak dapat lepas dari perasaan takut dan kuatir.

Penyesuaian diri sebagai tujuan atau kondisi ideal yang diharapkan tidak

mungkin dicapai oleh individu dengan sempurna. Tidak ada individu yang

berhasil menyesuaikan diri dalam segala situasi sepanjang waktu karena

Runyon dan Haber (1984, : 10) menjelaskan bahwa penyesuaian diri

merupakan proses yang terus berlangsung dalam kehidupan individu. Situasi

dalam kehidupan selalu beruba: Individu mengubah tujuan dalam hidupnya

seiring dengan perubahan yang terjadi di lingkungannya. Berdasarkan

konsep penyesuaian diri sebagai proses, penyesuaian diri yang efektif dapat

diukur dengan mengetahui bagaimana kemampuan individu menghadapi

lingkungan yang senantiasa beruba:

Calhoun dan Acocella (1990 : 13) menyatakan bahwa penyesuaian

diri adalah interaksi individu yang terus-menerus dengan dirinya sendiri,

dengan orang lain dan dengan lingkungan sekitar tempat individu hidup.

Atwater mengemukakan bahwa penyesuaian diri terdiri dari

perubahan-perubahan yang terjadi pada diri individu dan lingkungan di sekeliling

individu yang dibutuhkan untuk mencapai kepuasan dalam hubungan dengan

orang lain dan dengan lingkungan.

Dari pendapat para ahli di atas, dapat disimpulkan bahwa penyesuaian

diri adalah kemampuan individu dalam menghadapi perubahan yang terjadi

dalam hidupnya, untuk mempertemukan tuntutan diri dan lingkungan agar

tercapai keadaan atau tujuan yang diharapkan oleh diri sendiri dan

2.2.7. Pemantauan Diri Tenaga Penjual Terhadap Kemampuan

Mendengarkannya

Kecenderungan individu untuk mengendalikan kesan dan pengaruh

individu lain selama interaksi sosial (Synder, 1979 dalam Goolsby,

Lagace dan Boorom, 1992 : 53) dan secara sadar memodifikasi perilaku

sehingga kesan diri yang diinginkan dapat ditunjukkan (Synder, 1974

dalam Goolsby, Lagace dan Boorom, 1992 : 53). Dabbs, Evans, Hopper

dan Purvis (1980) dalam Soesanto 2002 ) menyatakan bahwa

pemantauan diri merupakan gaya komunikasi strategik, dimana dalam

penelitian mereka individu yang memiliki tingkat pemantauan diri yang

tinggi akan dapat berkomunikasi dengan cara yang lebih baik, lebih tegas,

antusias dan cepat memberikan respon, selain itu lebih mudah dalam

mempengaruhi individu lain. Sedangkan kunci terciptanya komunikasi

yang lebih baik adalah kemampuan mendengarkan yang lebih baik pula.

Dapat dikatakan bahwa tenaga penjual asuransi yang memiliki

pemantauan diri yang tinggi merespon isyarat dari nasabah dan

menyesuaikan diri dengan apa yang diharapkan oleh nasabah tersebut,

dengan cara mendengarkan permasalahan yang disampaikan. Dengan

demikian, semakin sering tenaga penjual asuransi melakukan pemantauan

2.2.8. Tingkat Empati Tenaga Penjual Terhadap Kemampuan

Mendengarkannya

Kemampuan mendengarkan menjadi alat yang efisien dalam

melakukan interaksi penjualan ketika tenaga penjual menunjukkan empati

yang lebih besar terhadap permasalahan pelanggan (Moore et al., 1990 :

22). Empati didefinisikan sebagai kemampuan mengidentifikasi dan

memahami perasaan, gagasan dan situasi individu lain (Futrell, 1988

dalam Pilling dan Eroglu, 1994 : 47). Oleh Lavin dalam Soesanto (2002 :

25), empati disebutkan sebagai dasar komunikasi yang lebih baik. Untuk

dapat mengkomunikasikan/menyampaikan pemahamannya terhadap

pesan yang disampaikan oleh pelanggan sampai memberikan respon

terhadap pelanggan, pertama kali yang harus dimiliki tenaga penjual

adalah empati (Pilling dan Eroglu, 1994 : 48). Artinya bila tenaga penjual

asuransi mengenal nasabahnya/memiliki pengetahuan dasar tentang

nasabahnya baik pengetahuan tentang bisnis, kepribadian dan kebutuhan

nasabah maka dengan mudah tenaga penjual asuransi tersebut akan dapat

memahami pesan yang disampaikan nasabah dan memberikan respon

yang cepat. Ketika menerima pesan dari pelanggan, tenaga penjual yang

memiliki empati yang kuat, dapat menangkap isyarat dari pelanggan;

selanjutnya ketika tenaga penjual mengartikan dan menilai pesan, mereka

dapat memahami pesan, menginterpretasikan dan mengevaluasi pesan

empati yang kuat dapat memberikan respon yang tepat terhadap pesan

yang disampaikan oleh pelanggan (Comer dan Drollinger, 1999 : 19).

Dengan demikian, untuk menjadi pendengar yang baik, seorang

tenaga penjual asuransi dapat menunjukkan empatinya terhadap nasaba:

Jika empati tenaga penjual meningkat, maka kemampuan mendengarkan

mereka juga akan meningkat (Comer dan Drollinger, 1999 : 20).

2.2.9. Tingkat Pemantauan Diri Tenaga Penjual, Terhadap Kinerja

Penjualannya

Tenaga penjual asuransi yang memiliki pemantauan diri yang

tinggi, akan menunjukkan lebih banyak perubahan perilaku antar situasi

atau lebih fleksibel dalam penyesuaian perilaku mereka dalam responnya

terhadap situasi penjualan yang dihadapi. Oleh Goolsby, Lagace dan

Boorom (dalam Soesanto 1992 : 53) dikatakan bahwa individu yang

memiliki tingkat pemantauan diri yang tinggi memperhatikan kesesuaian

situasional dan interpersonal perilaku dan menggunakan isyarat-isyarat

tersebut untuk mengatur atau mengendalikan presentasi diri. Tenaga

penjual asuransi yang berkemampuan tinggi dalam memodifikasi

presentasi diri akan mampu memenuhi target penjualan dengan lebih

baik, atau dengan kata lain, tenaga penjual asuransi akan lebih sukses

selama mereka mampu mengadaptasi presentasi mereka secara lebih baik

Begitu juga sensitivitas terhadap nasabah akan memberi tenaga

penjual asuransi keuntungan dalam berinteraksi dan oleh karena itu akan

berpengaruh positif terhadap kinerja dalam interaksi dengan nasabah,

yang ditunjukkan dengan meningkatnya kemampuan untuk memenuhi

target penjualan. Erika Sulistyawati dan Harry Soesanto

.

2.2.10. Tingkat Empati Tenaga Penjual Terhadap Kinerja Penjualannya

Pembeli memiliki kecenderungan menunjukkan perilaku seperti

menyetujui transaksi awal atau mempertimbangkan untuk membeli

terhadap tenaga penjual yang empatik yang dapat mengidentifikasi

kebutuhan, pandangan dan situasi mereka daripada terhadap tenaga

penjual yang tidak empatik. Dengan demikian, empati membuka peluang

untuk terjadinya penjualan. Hasil penelitian oleh Pilling dan Eroglu (1994

: 52, 56) ini konsisten dengan penelitian yang dilakukan oleh Spiro dan

Weitz dalam Soesanto 1990 : 67, 69, yang juga menyatakan bahwa

empati akan meningkatkan kinerja tenaga penjual, dimana kemampuan

tenaga penjual untuk menyesuaikan diri dalam situasi penjualan melalui

pemahaman perasaan dan situasi pelanggan akan menghasilkan kinerja

yang lebih baik.

Beveridge (1985), Morlan (1986) dan Sullivan (1987) dalam

Pilling dan Eroglu (1994 : 47) mengatakan bahwa empati merupakan

faktor yang paling penting dalam penjualan yang sukses dan diperlukan

(Feehery, 1991 dalam Pilling dan Eroglu, 1994 : 47; Spiro dan Weitz,

1990 : 64; Greenberg dan Amabile, 1996 : 26; Peterson, 1999 : 29).

Tenaga penjual asuransi yang memiliki sifat empati yakin akan

kemampuan mereka menggunakan pendekatan penjualan yang

berbeda-beda dan mengenal kebutuhan nyata dari nasabah melalui jasa atau

produk yang dijual. Dengan kata lain, adanya kemampuan menyesuaikan

diri melalui pemahaman dan pengidentifikasian perspektif nasabah dan

usaha memenuhi kebutuhan tiap nasabah akan meningkatkan kinerja

tenaga penjual asuransi.

2.2.11. Tingkat Kemampuan Mendengarkan Tenaga Penjual Terhadap

Kinerja Penjualannya

Pada saat mengumpulkan informasi tentang pelanggan yang

prospektif dan untuk mengetahui reaksi pelanggan terhadap presentasi

penjualan yang telah dilakukannya, tenaga penjual akan menunjukkan

kemampuan mendengarkannya. Begitu juga dalam mengevaluasi

pengaruh dari pesan-pesan yang telah disampaikan, tidak akan dapat

terjadi tanpa kemampuan mendengarkan. Konsep ini menegaskan bahwa

kemampuan mendengarkan memiliki pengaruh yang positif terhadap

proses penjualan yang ditunjukkan dalam kinerja penjualannya

(Castleberry, Shepherd, Ridnour, 1999 : 34 dalam Soesanto).

Dapat dikatakan, kemampuan mendengarkan tenaga penjual

nasabah dan memperoleh pengetahuan. Tenaga penjual asuransi yang

memiliki kemampuan mendengarkan akan mendapatkan kemudahan

dalam mencari informasi tentang nasabah yang nantinya dapat

disampaikan ke perusahaan dan membantu dalam memenuhi kebutuhan

nasabah mereka dengan lebih baik, juga dapat meningkatkan interaksi

yang baik antara tenaga penjual asuransi dan nasabah, sehingga proses

H3

H1

H5

H2

H4

Pemantauan Diri

Empati

Kemampuan Mendengarkan

2.4. Hipotesis

Diduga Perilaku Penyesuaian Diri mempunyai pengaruh positif

Terhadap Kinerja Penjualan Pada Perusahaan Asuransi di Surabaya

a) Diduga tingkat pemantauan diri tenaga penjual, mempunyai

pengaruh positif terhadap kemampuan mendengarkannya

b) Diduga tingkat empati tenaga penjual mempunyai pengaruh positif

terhadap kemampuan mendengarkannya

c) Diduga tingkat pemantauan diri tenaga penjual, mempunyai

pengaruh positif terhadap kinerja penjualannya

d) Diduga tingkat empati tenaga penjual, mempunyai pengaruh

positif terhadap kinerja penjualannya

e) Diduga tingkat kemampuan mendengarkan tenaga penjual

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

3.1.1. Definisi Operasional Variabel

Variabel adalah segala sesuatu yang akan menjadi obyek

pengamatan dalam penelitian yang berupa suatu konsep yang mempunyai

variasi nilai. Variabel yang digunakan dalam menganalisa data adalah :

1. Pemantauan diri (X1), kecenderungan individu untuk mengendalikan

kesan dan pengaruh individu lain selama interaksi sosial dengan

indicator (Sulistiyawati, 2003 : 188):

a) Kemampuan memodifikasi presentasi diri dalam penjualan

b) Sensitivitas terhadap perilaku nasabah

c) Kemampuan mengatasi perbedaan antar situasi penjualan

2. Empati Kemampuan (X2) merupakan kemampuan mengidentifikasi dan

memahami perasaan, gagasan dan situasi individu lain, dengan

indicator (Sulistiyawati, 2003 : 188):

a) Kemampuan mengenal kebutuhan nasabah

b) Keyakinan atau kepercayaan diri dalam situasi penjualan

3. Kemampuan mendengarkan (X3) merupakan mendengarkan

permasalahan yang disampaikan, dengan indicator (Sulistiyawati, 2003

a) Kemampuan menerima pesan secara aktual

b) Kemampuan untuk mengartikan dan menilai pesan

c) Kemampuan memberikan jawaban yang tepat atas pesan yang

disampaikan nasabah

4. Kinerja penjualan (X4) merupakan indikator – indikator keberhasilan

kerja atau prestasi kerja sesungguhnya yang dicapai oleh seseorang atau

organisasi karena melaksanakan tugasnya dengan baik (Ferdinand

2004), dengan indicator :

a) Kemampuan memenuhi target penjualan

b) Kemampuan memperoleh pengetahuan secara teknis

c) Kemampuan memberikan informasi kembali kepada perusahaan

d) Kemampuan berinteraksi dengan nasabah

3.1.2. Pengukuran Variabel

Variabel ini diukur dengan data yang berskala interval. sedangkan

teknik pengukurannya menggunakan semantik diferensial yang mempunyai

skala 7 poin dengan pola sebagai berikut :

1 7

Sangat tidak setuju Sangat setuju

Keterangan : Jawaban dengan nilai 1 berarti kecenderungan tidak menyetujui

pernyataan yang diberikan (negatif), jawaban dengan nilai antara 7

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi yang digunakan dalam penelitian ini adalah seluruh

karyawan PT. Asuransi Bina Dana Arta di Surabaya

b. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut. Karena itu sample harus

representative dari sebuah populasi (Sumarsono, 2002 : 45). Teknik

sampling yang digunakan adalah purposive sampling, teknik

non-probabilitas atau setiap unsur dalam populasi tidak memiliki peluang yang

sama untuk dipilih sebagai sampel, yang memilih ciri-ciri yang terseleksi

berdasarkan sifat khusus. Dengan kriteria, antara lain : Merupakan

karyawan bagian penjualan PT. Asuransi Bina Dana Arta

Teknik penentuan sampel yang dipergunakan adalah berdasarkan

pedoman pengukuran sampel menurut Augusty (2002:48), antara lain :

1. 100 – 200 sampel untuk teknik maximum likelihood estimation.

2. Tergantung pada jumlah parameter yang diestimasi. Pedomannya adalah

5 – 10 kali jumlah parameter yang diestimasi.

3. Tergantung pada jumlah indikator yang digunakan dalam seluruh

variabel laten. Jumlah sampel adalah jumlah indikator dikali 5-10. bila

terdapat 20 indikator, besarnya sampel adalah 100-200.

Dalam penelitian ini sampel diambil dari karyawan bagian penjualan PT.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

a. Data primer

Yaitu data yang diperoleh langsung dari tanggapan responden.

b. Data sekunder

Yaitu data yang diperoleh dari perusahaan asuransi di Surabaya

yang meliputi data penjualan dan data sejarah perusahaan.

3.3.2. Sumber Data

Sumber data dari penelitian ini diperoleh berdasarkan kuesioner

yaitu memberikan angket daftar pertanyaan kepada responden.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang dipergunakan adalah:

1. Wawancara

Yaitu pengumpulan data dilakukan dengan tanya jawab secara

langsung dengan konsumen untuk mengetahui pendapat mereka secara

langsung.

2. Kuesioner

Yaitu teknik pengumpulan data dengan memberikan daftar pertanyaan

kepada responden untuk memperoleh informasi langsung.

Metode didasarkan kepada hasil dokumentasi yang berhubungan

dengan peneliti ini, yakni dokumentasi.

3.4. Teknik Analisis Dan Uji Hipotesis

3.4.1. Teknik Analisis

Model yang digunakan untuk menganalisis data dalam penelitian

ini adalah Struktural Equation Modelling [SEM]. Model pengukuran faktor

menggunakan Confirmatory Factor Analysis. Penaksiran masing-masing

variabel bebas terhadap variabel terikatnya menggunakan koefisien jalur.

Langkah-langkah dalam analisis SEM model pengukuran dengan contoh

sebagai berikut :

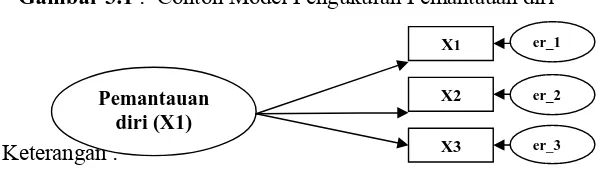

Persamaan Pemantauan diri (X1):

X.1.1 = λ1 Pemantauan diri + er_1

X.1.2 = λ2 Pemantauan diri + er_2

X.1.3 = λ3 Pemantauan diri + er_3

Bila persamaaan di atas dinyatakan dalam sebuah pengukuran

model untuk diuji unidimensionalitasnya melalui confirmatory factor

analysis, maka model pengukuran dengan contoh Pemantauan diri akan

nampak sebagai berikut :

Gambar 3.1 : Contoh Model Pengukuran Pemantauan diri

Keterangan :

Pemantauan diri (X1)

X1 er_1

X2 er_2

X.1.1 = pertanyaan tentang kemampuan memodifikasi presentasi diri

dalam penjualan

X.1.2 = pertanyaan tentang sensitivitas terhadap perilaku nasabah

X.1.3 = pertanyaan tentang kemampuan mengatasi perbedaan antar

situasi penjualan

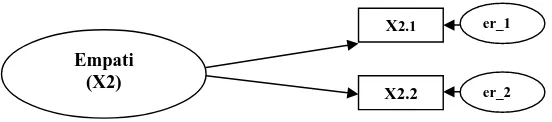

Persamaan Empati Kemampuan (X2):

X.2.1 = λ1 Empati Kemampuan + er_1

X.2.2 = λ2 Empati Kemampuan + er_2

Bila persamaaan di atas dinyatakan dalam sebuah pengukuran

model untuk diuji unidimensionalitasnya melalui confirmatory factor

analysis, maka model pengukuran dengan contoh Empati Kemampuan

akan nampak sebagai berikut :

Gambar 3.2 : Contoh Model Pengukuran Empati

Keterangan :

X.2.1 = pertanyaan tentang kemampuan mengenal kebutuhan nasabah

X.2.2 = pertanyaan tentang keyakinan atau kepercayaan diri dalam situasi

penjualan

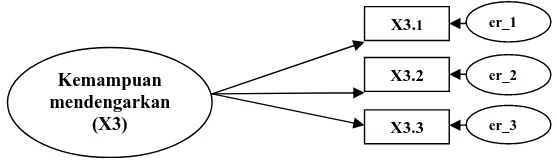

Persamaan kemampuan mendengarkan (X3):

Empati (X2)

X2.1 er_1

X.3.1 = λ1 Kemampuan mendengarkan + er_1

X.3.2 = λ2 Kemampuan mendengarkan + er_2

X.3.3 = λ3 Kemampuan mendengarkan + er_3

Bila persamaaan di atas dinyatakan dalam sebuah pengukuran

model untuk diuji unidimensionalitasnya melalui confirmatory factor

analysis, maka model pengukuran dengan contoh kemampuan

mendengarkan akan nampak sebagai berikut :

Gambar 3.3 : Contoh Model Pengukuran kemampuan mendengarkan

Keterangan :

X.3.1 = pertanyaan tentang kemampuan menerima pesan secara aktual

X.3.2 = pertanyaan tentang kemampuan untuk mengartikan dan menilai

pesan

X.3.3 = pertanyaan tentang kemampuan memberikan jawaban yang tepat

atas pesan yang disampaikan nasabah

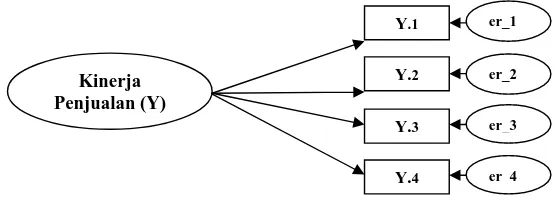

Persamaan Dimensi Kinerja Penjualan (Y) :

Kemampuan mendengarkan

(X3)

X3.1 er_1

X3.2 er_2

Y.1 = λ1 Kinerja Penjualan + er_1

Y.2 = λ2 Kinerja Penjualan + er_2

Y.3 = λ3 Kinerja Penjualan + er_3

Y.4 = λ4 Kinerja Penjualan + er_4

Bila persamaaan di atas dinyatakan dalam sebuah pengukuran

model untuk diuji unidimensionalitasnya melalui confirmatory factor

analysis, maka model pengukuran dengan contoh Kinerja Penjualan akan

nampak sebagai berikut :

Gambar 3.4 : Contoh Model Pengukuran Kinerja Penjualan

Keterangan :

Y.1 = pertanyaan tentang kemampuan memenuhi target penjualan

Y.2 = pertanyaan tentang kemampuan memperoleh pengetahuan secara

teknis

Y.3 = pertanyaan tentang kemampuan memberikan informasi kembali

kepada perusahaan.

Y.4 = pertanyaan tentang kemampuan berinteraksi dengan nasaba:

3.4.2. Pengujian Hipotesis Kinerja Penjualan (Y)

Y.1 er_1

Y.2 er_2

Y.3 er_3

a. Uji Normalitas Sebaran dan Linearitas

1. Normalitas dapat diuji dengan melihat gambar histogram data atau

dapat diuju dengan metode-metode statistik.

2. Menggunakan Critical Ratio yang diperoleh dengan membagi koefisien

sampel dengan standart errornya dan skewness value yang biasanya

disajikan dalam statistik deskriptif dimana nilai statistik untuk menguji

normalitas itu disebut dengan Z-value. Pada tingkat signifikasi 1%,

jika nilai Z lebih besar dari nilai kritis, maka dapat diduga bahwa

distribusi data adalah tidak normal.

3. Normal Probability Plot [SPSS 10.1]

4. Linearitas dengan mengamati scatterplots dari data yaitu dengan

memilih pasangan data dan lihat pola penyebarannya untuk menduga

ada tidaknya linieritas.

b. Evaluasi atas Outlier

1. Mengamati nilai Z-score : ketentuannya diantara + 3,0 non outlier

2. Multivariate outlier diuji dengan kriteria jarak Mahalanobis pada

tingkat p< 0,001. Jarak diuji dengan Chi-Square [χ] pada df sebesar

jumlah variabel bebasnya. Ketentuan : bila Mahalanobis > dari nilai χ

adalah multivariate outlier.

Outlier adalah obsevasi atau data yang memiliki karakteristik unik yang

terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul

dalam bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel

c. Deteksi Multicollinierity dan Singularity

Dengan mengamati Determinant matrix covarians. Dengan

ketentuan apabila determinant sample matrix mendekati angka 0 [kecil],

maka terjadi multikolinieritas dan singularitas [Tabachnick & Fidell,

1998].

d. Uji Validitas dan reliabilitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah

indikator dalam menilai sesuatu atau akuratnya oengukuran atas apa yang

seharusnya diukur. Sedangkan reliabilitas adalah ukuran mengenai

konsistensi internal dari indikator-indikator sebuah konstruk yang

menunjukan derajad sampai dimana masing-masing indikator itu

mengidentifikasi sebuah konstruk yang umum.

Karena indikator multidimensi, maka uji validitas dari setiap latent

variabel / construct akan diuji dengan melihat loading faktor dari

hubungan antara setiap observard variabel dan latent variabel. Sedangkan

reliabilitas diuji dengan construct reliability dan varience-extracted.

Construct reliability dan varience-evtracted dihitung denagn rumus

berikut:

Construct Reliability = [∑ Standardize Loading]

[ [∑ Standardize Loading] + ∑εj]

Variance Extracted = [∑ Standardize Loading]

Sementara εj dapat dihitung denagn formula εj = 1 – [standardize

loading]. Secara umum, nilai constuct reliability yang dapat diterima

adalah ≥ 0,7 dan varience axtracted ≥ 0,5 [Hair et.al., 1998]. Standardize

Loading dapat diperoleh dari output AMOS 4.01, dengan melihat nilai

estimasi setiap constuct regression weights terhadap setiap butir sebagai

indkatornya.

3.4.3. Pengujian Hipotesis dan Hubungan Kausal

Pengaruh langsung [koefisien jalur] diamati dari bobot regresi

terstandar, dengan pengujian signifikasi pembanding nilai CR [Critical

Ratio] atau p [Probability] yang sama dengan nilai t hitung. Apabila t

hitung lebih besar dari pada t tabel berarti signifikan.

3.4.4. Pengujian model dengan Two-Step Approach

Two-Step Approach to structural equation modelling [SEM]

digunakan untuk menguji model yang diajukan pada gambar 3.2.

Two-Step Approach digunakan untuk mengatasi masalah sampel data yang

kecil jika dibandingkan denagn jumlah butir instrumentasi yang digunakan

[Hartline & Ferrel, 1996], dan keakuratan reliabilitas indikator-indikator

terbaik dapat dicapai dalam two-step approach ini. Two-Step Approach

bertujuan untuk menghindari interaksi antara model pengukuran dan

model struktural pada One Step Approach [Hair et. al., 1998].

Yang dilakukan dalam two-step approach to SEM adalah sebagai

a. Menjumlahkan skala butir-butir setiap konstrak menjadi sebuah

indikator summed-scale bagi setiap konstrak. Jika terdapat skala yang

berbeda setiap indikator tersebut distandardisasi [Z-scores] dengan

mean = 0, deviasi standar = 1, yang tujuannya adalah untuk

mengeliminasi pengaruh-pengaruh skala yang berbeda-beda tersebut

[Hair et.al., 1998].

b. Menetapkan error [ε] dan lamda [λ] terms, error terms dapat dihitung

dengan rumus 0,1 kali σ² dan lamda terms dengan rumus 0,95 kali σ

[Anderson dan Gerbing, 1988]. Perhitungan construct reliability [α]

telah dijelaskan pada bagian sebelumnya dan deviasi standar [σ] dapat

dihitung dengan bantuan program aplikasi statistik SPSS. Setelah error

[ε] dan lamda [λ] terms diketahui skor-skor tersebut dimasukan

sebagai parameter fix pada analisis model pengukuran SEM.

3.4.5. Evaluasi Model

Hair et.al., 1998 menjelaskan bahwa pola “confirmatori”

menunjukan prosedur yang dirancang untuk mengevaluasi utilitas

hipotesis-hipotesis dengan pengujian fit antara model teoritis dan data

empiris. Jika model teoritis menggambarkan “good fit” dengan data, maka

model dianggap sebagai yang diperkuat. Sebaliknya, suatu model teoritis

tidak diperkuat jika teori tersebut mempunyai suatu “poor fit” dengan

“good fit” model yang diuji sangat penting dalam penggunaan structural

equation modelling.

Pengujian terhadap model yang dikembangkan dengan berbagai

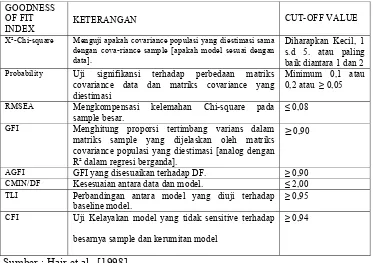

kriteria Goodness of Fit, yakni Chi-square, Probability, RMSEA, GFI,

TLI, CFI, AGFI, CMIN/DF. Apabila model awal tidak good fit dengan

data maka model dikembangkan dengan pendekatan two step approach to

SEM.

Tabel 3.1. Goodness of Fit Indices

GOODNESS OF FIT

INDEX KETERANGAN

CUT-OFF VALUE

X²-Chi-square Menguji apakah covariance populasi yang diestimasi sama dengan cova-riance sample [apakah model sesuai dengan data].

Diharapkan Kecil, 1 s.d 5. atau paling baik diantara 1 dan 2 Probability Uji signifikansi terhadap perbedaan matriks

covariance data dan matriks covariance yang diestimasi

Minimum 0,1 atau 0,2 atau ≥ 0,05 RMSEA Mengkompensasi kelemahan Chi-square pada

sample besar.

≤ 0,08

GFI Menghitung proporsi tertimbang varians dalam matriks sample yang dijelaskan oleh matriks covariance populasi yang diestimasi [analog dengan R² dalam regresi berganda].

≥ 0,90

AGFI GFI yang disesuaikan terhadap DF. ≥ 0,90 CMIN/DF Kesesuaian antara data dan model. ≤ 2,00 TLI Perbandingan antara model yang diuji terhadap

baseline model.

≥ 0,95

CFI Uji Kelayakan model yang tidak sensitive terhadap

besarnya sample dan kerumitan model

≥ 0,94

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat Perusahaan

4.1.1.1. PT. Asuransi Bina Dana Arta

PT. Asuransi Bina Dana Arta Tbk merupakan Perusahaan Asuransi

Kerugian pertama yang melaksanakan penjualan saham kepada masyarakat

melalui Pasar Modal Indonesia. Seluruh saham Perseroan yang ditempatkan

resmi terdaftar dalam Bursa Efek Jakarta dan Surabaya pada tanggal 6 Juli

1989.

Sesuai dengan Pasal - 3 dalam Anggaran Dasar Perseroan, maksud

dan tujuan Perseroan adalah berusaha dalam bidang Asuransi Kerugian

dengan menyelenggarakan usaha-usaha di bidang Asuransi Kerugian dalam

bentuk dan jenis menurut dan tunduk kepada peraturan perundang-undangan

yang berlaku di Indonesia.

Saat ini perusahaan berkedudukan di Plaza ABDA, Jl. Jend.

Sudirman Kav. 59 Jakarta dan memiliki 32 kantor cabang dan pemasaran.

4.2. Deskripsi Hasil Penelitian

Kuisioner disebarkan untuk mendapatkan sampel dengan

menggunakan purposive sampling yaitu anggota populasi yang dijumpai

selama periode pengumpulan data yang dijadikan sebagai sampel penelitian,

sampel diambil sebanyak 120 responden, yaitu klien PT. Asuransi Bina

Dana Arta di Surabaya.

4.2.1. Deskripsi Karakteristik Responden

Data mengenai keadaan responden dapat diketahui melalui jawaban

responden dari pernyataan-pernyataan yang diajukan di dalam kuesioner

yang telah diberikan. Dari jawaban-jawaban tersebut diketahui hal-hal

seperti dibawah ini.

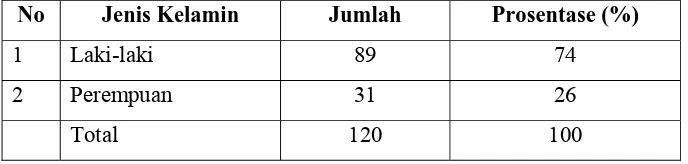

a. Deskripsi responden berdasarkan Jenis Kelamin

Dari 120 responden yang menjawab kuesioner yang telah diberikan dapat

diketahui jenis kelamin dari responden yakni pada tabel dibawah ini.

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Prosentase (%)

1 Laki-laki 89 74

2 Perempuan 31 26

Total 120 100

Sumber: Data diolah

Identitas Responden Menurut Jenis Kelamin dapat dilihat pada Tabel 4.1.

Dalam Tabel 4.1 terlihat bahwa dari 120 responden 89 responden (74%)

b. Deskripsi responden berdasarkan kelompok umur

Pada tabel 4.2 menunjukkan bahwa responden yang berusia 18-25 tahun

sejumlah 6 orang (5%) selanjutnya, yang berumur sekitar 25–35 tahun

sejumlah 41 orang (37%), selanjutnya responden yang berusia lebih dari

36-45 tahun sejumlah 70 orang (58%) .

Tabel 4.2

Identitas Responden Menurut Umur

No Umur Jumlah (orang) Persentase (%)

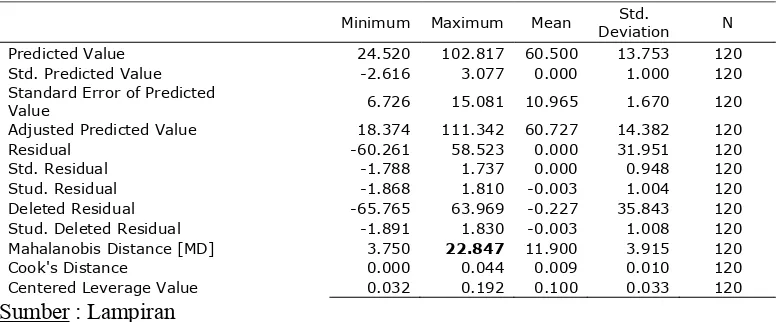

Tabel 4.3. Outlier Multivariate

Standard Error of Predicted

Value 6.726 15.081 10.965 1.670 120 Adjusted Predicted Value 18.374 111.342 60.727 14.382 120 Residual -60.261 58.523 0.000 31.951 120 Std. Residual -1.788 1.737 0.000 0.948 120 Stud. Residual -1.868 1.810 -0.003 1.004 120 Deleted Residual -65.765 63.969 -0.227 35.843 120 Stud. Deleted Residual -1.891 1.830 -0.003 1.008 120 Mahalanobis Distance [MD] 3.750 22.847 11.900 3.915 120 Cook's Distance 0.000 0.044 0.009 0.010 120 Centered Leverage Value 0.032 0.192 0.100 0.033 120

Sumber : Lampiran

Hasil evaluasi: Tidak terdapat outlier multivariat [antar variabel],

4.3.2. Uji Reliabilitas

Koefisien Cronbach’s Alpha dihitung untuk mengestimasi

reliabilitas setiap skala (variabel atau indikator observasian). Sementara itu

item to total correlation digunakan untuk memperbaiki ukuran-ukuran dan

mengeliminasi item-item yang kehadirannya akan memperkecil koefisien

Cronbach’s Alpha yang dihasilkan.

Koefisien Cronbach’s Alpha dihitung untuk mengestimasi

reliabilitas setiap skala [variabel atau indikator observasian]. Sementara itu

item to total correlation digunakan untuk memperbaiki ukuran-ukuran dan

mengeliminasi item-item yang kehadirannya akan memperkecil koefisien

Cronbach’s Alpha yang dihasilkan.

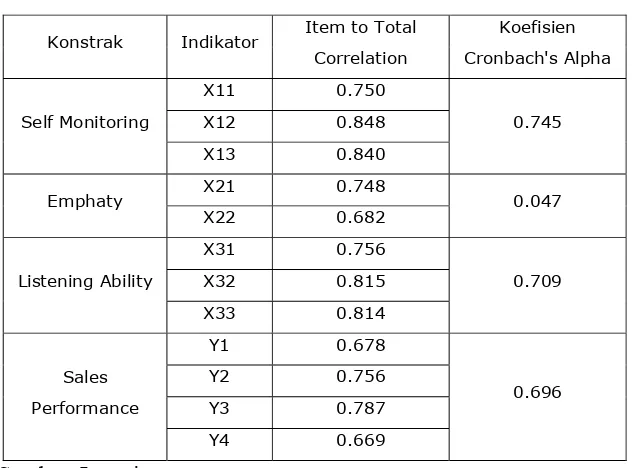

Tabel 4.4. Pengujian Reliability Consistency Internal

Konstrak Indikator Item to Total

Correlation

Proses eleminasi diperlakukan pada item to total correlation pada

karena nilai item to total correlation indikator seluruhnya ≥ 0,5. Indikator

yang tereliminasi tidak disertakan dalam perhitungan cronbach's alpha.

Perhitungan cronbach's dilakukan setelah proses eliminasi..

Hasil pengujian reliabilitas konsistensi internal untuk setiap

construct di atas menunjukkan hasil cukup baik dimana koefisien

Cronbach’s Alpha yang diperoleh belum seluruhnya memenuhi rules of

thumb yang disyaratkan yaitu ≥ 0,7 [Hair et.al.,1998].

4.3.3. Uji Validitas

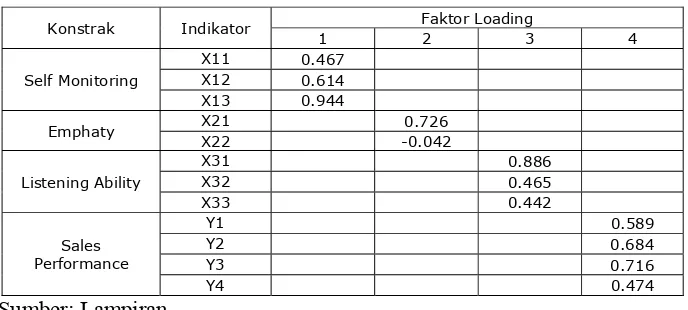

Tabel 4.5. Standardize Faktor Loading dan Construct dengan Confirmatory Faktor Analysis

Konstrak Indikator Faktor Loading

1 2 3 4

Berdasarkan hasil confirmatory factor analysis terlihat bahwa factor

loadings masing masing butir pertanyaan yang membentuk setiap

construct belum seluruhnya ≥ 0,5, sehingga butir-butir instrumentasi setiap

4.3.4.Uji Construct Reliability dan Variance Extracted

Selain melakukan pengujian konsistensi internal Cronbach’s

Alpha, perlu juga dilakukan pengujian construct reliability dan variance

extracted. Kedua pengujian tersebut masih termasuk uji konsistensi

internal yang akan memberikan peneliti kepercayaan diri yang lebih besar

bahwa indikator-indikator individual mengukur suatu pengukuran yang

sama.

Tabel 4.6. Construct Reliability dan Variance Extracted

Konstrak Indikator

Selain melakukan pengujian konsistensi internal Cronbach’s Alpha,

perlu juga dilakukan pengujian construct reliability dan variance extracted.

Kedua pengujian tersebut masih termasuk uji konsistensi internal yang

akan memberikan peneliti kepercayaan diri yang lebih besar bahwa

indikator-indikator individual mengukur suatu pengukuran yang sama.

Hasil pengujian reliabilitas instrumen dengan construct reliability

dan variance extracted menunjukkan instrumen cukup reliabel, yang