1

KINERJA KOPERASI PEGAWAI NEGERI

(KPN)KARYA BINA SEJAHTERA UNIVERSITAS

UDAYANA

(Pendekatan

Balanced Scorecard

)

OLEH

DRS. I KETUT RANTAU, MSI

FAKULTAS PERTANIAN UNIVERSITAS UDAYANA

ii

LAPORAN PENELITIAN

KINERJA KOPERASI PEGAWAI NEGERI (KPN) KARYA

BINA SEJAHTERA UNIVERSITAS UDAYANA

(PENDEKATAN

BALANCED SCORECARD

)

Oleh:

Drs. I Ketut Rantau, M.Si NIP. 195611301981031001

FAKULTAS PERTANIAN UNIVERSITAS UDAYANA

iii ABSTRACT

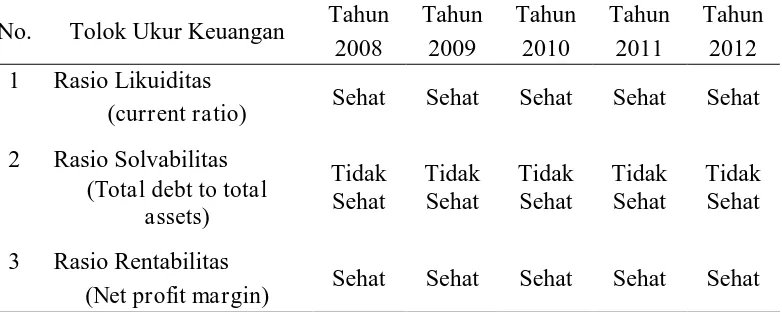

Economic development in Indonesia is carried out by three sectors: through the state government sector, private sector and cooperatives. In general, the performance of a cooperative is measured from a financial perspective. Balanced scorecard is used to measure the performance and that a balance between financial and non-financial side, between short term and long term. Balanced scorecard is a comprehensive measurement that includes four perspectives: financial, customer, business process / internal, and learning-growth. The purpose of this study is to investigate the performance of KPN Bina Karya Sejahtera UNUD through four balanced scorecard perspectives. Performance KPN Bina Karya Sejahtera UNUD through balanced scorecard approach in the year 2008 until 2012 obtained result; (1) financial perspective as measured by total assets to debt ratio considered unhealthy, while liquidity ratios and profitability ratios measured healthy; (2) customer growth perspective measured poorly, and the level of customer satisfaction provides an average perception quite satisfied; (3) internal business process perspective have been efficient; and (4) learning and growth perspective is measured using employee productivity is measured good, employee retention rate is measured good, and employee satisfaction levels provide an average perception of positive or satisfied.

iv ABSTRAK

Pembangunan perekonomian di Indonesia dilaksanakan oleh tiga sektor yaitu, sektor pemerintah melalui BUMN, sektor swasta, dan koperasi. Pada umumnya kinerja suatu koperasi diukur dari perspektif keuangan. Balanced scorecard digunakan untuk mengukur kinerja dengan memperhatikan keseimbangan antara sisi keuangan dan non keuangan, antara jangka pendek dan jangka panjang. Balanced scorecard merupakan pengukuran yang komprehensif yang mencakup 4 perspektif yaitu: keuangan, customer, proses bisnis/internal, dan pembelajaran-pertumbuhan. Tujuan penelitian ini adalah untuk mengetahui kinerja KPN Karya Bina Sejahtera UNUD melalui 4 persepektif balanced scorecard. Kinerja KPN Karya Bina Sejahtera UNUD melalui pendekatan balanced scorecard pada tahun 2008 s/d 2012 diperoleh hasil: (1) persepektif keuangan yang diukur dengan total assets to debt ratio dinilai tidak sehat, sedangkan rasio likuiditas dan rasio rentabilitas dinilai sehat; (2) perspektif pertumbuhan pelanggan dinilai kurang baik, dan tingkat kepuasan pelanggan memberikan persepsi rata-rata cukup puas; (3) perspektif proses bisnis internal dinilai telah berjalan dengan efisien; dan (4) persepektif pembelajaran dan pertumbuhan diukur dengan mengunakan produktifitas karyawan dinilai baik, tingkat retensi karyawan dinilai baik, dan tingkat kepuasan karyawan memberikan persepsi rata-rata positif atau puas.

v

RINGKASAN

Pembangunan perekonomian di Indonesia dilaksanakan oleh tiga sektor yaitu, sektor pemerintah melalui BUMN, sektor swasta, dan koperasi. Ketiga sektor ini diharapkan mampu berjalan sejajar dan berdampingan dalam memajukan perekonomian di Indonesia. Namun sampai kini sektor swasta masih mendominasi sektor perekonomian di Indonesia dan sektor koperasi kontribusinya terhadap perekonomian di Indonesia masih berada di lini terakhir (Rupa, 2009). Koperasi merupakan satu-satunya bentuk perusahaan yang paling sesuai dengan demokrasi ekonomi Indonesia seperti yang terkandung dalam Undang Undang Dasar tahun 1945 pasal 33 ayat 1 dan Undang-Undang Nomor 25 tahun 1992 tentang perkoperasian.

Pada umumnya kinerja suatu koperasi diukur dari perspektif keuangan. Pengukuran kinerja dalam perspektif keuangan untuk koperasi berpedoman pada prinsip otonomi dan kemandirian yang tercantum dalam pedoman penilian klasifikasi koperasi Nomor 129/Kepmen/KUKM/XI/2002 yang terdiri dari rasio rentabilitas modal sendiri, return on asset, asset turn over, profitabilitas, likuiditas, solvabilitas, dan modal sendiri. Model akuntansi keuangan seharusnya dikembangkan dengan mengikutsertakan penilaian atas aktiva intelektual dan tak berwujud perusahaan, seperti produk dan jasa yang bermutu, pekerja yang memiliki motivasi dan kemampuan serta loyalitas, proses internal yang efektif dan pelanggan yang terpusatkan dan loyal terhadap perusahaan.

vi

scorecard digunakan untuk mengukur kinerja dengan memperhatikan keseimbangan antara sisi keuangan dan non keuangan, antara jangka pendek dan jangka panjang serta melibatkan faktor internal dan eksternal. Hasil studi tersebut disimpulkan bahwa untuk mengukur kinerja masa depan, diperlukan pengukuran yang komprehensif yang mencakup 4 perspektif yaitu: keuangan, customer, proses bisnis/internal, dan pembelajaran-pertumbuhan.

Tujuan dari penelitian ini adalah untuk mengetahui kinerja Koperasi Pegawai Negeri (KPN) Karya Bina Sejahtera Universitas Udayana ditinjau dari empat persepektif balanced scorecard yaitu; persepektif keuangan, persepektif pelanggan, persepektif proses bisnis internal, dan persepektif pembelajaran dan pertumbuhan, dan mengetahui kinerja KPN Karya Bina Sejahtera UNUD secara keseluruhan dari keempat persepektif balanced scorecard dari tahun 2008 s.d 2012. Penelitian ini dilakukan di Koperasi Pegawai Negeri (KPN) Karya Bina Sejahtera Universitas Udayana yang terletak di Kampus Sudirman dari bulan Mei sampai Juli 2013. Dalam penelitian ini, penentuan sampel dilakukan dengan menggunakan type non probability sampling, yaitu metode sampling insidental. Ukuran sampel anggota KPN Karya Bina Sejahtera UNUD ditentukan dengan menggunakan rumus Slovin.

vii

Hasil penelitian menunjukan bahwa kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari persepektif keuangan tahun 2008 s.d 2012 diperoleh rata-rata Rasio Likuiditas (current ratio) sebesar 272,13%, Rasio Solvabilitas (total debt to total assets) sebesar 75,25%, dan Net Profit Margin sebesar 21,26%. Kinerja persepektif keuangan pada rasio Likuiditas dan Rentabilitas dianggap sehat, sedangan untuk rasio Solvabilitas dianggap tidak sehat. Ditinjau dari persepektif pelanggan, tingkat pertumbuhan anggota dari tahun 2008 s.d 2012 diperoleh hasil sebesar -0,04% menunjukan bahwa kinerja pertumbuhan anggota kurang baik. Tingkat kepuasan anggota dari lima dimensi pembentuk kepuasan pelanggan yang dipergunakan untuk mengukur kepuasan pelanggan tetap yaitu; bukti langsung dengan skor rata 68,80 atau sama dengan puas, keandalan dengan skor rata-rata 68,51 atau sama dengan puas, daya tanggap dengan skor rata-rata-rata-rata 69,26 atau sama dengan puas, jaminan dengan skor rata-rata 68,80 atau sama dengan puas, dan empati dengan skor rata-rata 67,66 atau sama dengan cukup puas.

viii

dan pertumbuhan dinailai secara umum kinerja Koperasi Pegawai Negeri (KPN) Karya Bina Sejahera Universitas Udayana menunjukan kinerja yang baik.

Berdasarkan hasil penelitian, saran yang penulis dapat berikan adalah; (1) perlunya penyaluran aktiva lancar yang melebihi batas standar koperasi berprestasi ke unit lain sehingga harta atau asset yang dimiliki koperasi tidak melebihi batas koperasi berprestasi. Rasio solvabilitas dinilai tidak sehat karena modal yang dimiliki koperasi lebih kecil daripada hutang koperasi jadi tingkat solvabilitas dapat dipertinggi hanya dengan jalan menambahkan modal sendiri dengan alternatif: (a) Menambah aktiva tanpa menambah hutang atau menambah aktiva relatif lebih besar daripada menambahkan hutang; (b) Mengurangi hutang tanpa mengurangi aktiva atau mengurangi hutang relatif besar daripada berkurangnya aktiva, (2) KPN Karya Bina Sejahtera UNUD harus lebih mendekatkan diri pada pelanggan anggota di setiap Fakultas sehingga dapat meningkatkan kualitas pelayanan terhadap pelanggan anggota, agar anggota dapat merasakan keuntungan menjadi anggota KPN Karya Bina Sejahtera UNUD, (3) KPN Karya Bina Sejahtera UNUD harus tetap mempertahankan proses pelayanan transaksi simpanan dan permohonan kredit, karena dengan proses yang cepat dan tepat akan meningkatkan kepuasan pelanggan, (4) Berdasarkan penilaian persepektif proses pembelajaran dan pertumbuhan, pihak pengurus sebaiknya meningkatkan usaha-usaha yang selama ini dapat menciptakan kepuasan karyawan, yaitu dengan meningkatkan komunikasi antara manajer, pengurus, dan karyawan.

ix

Puji dan Syukur penulis panjatkan kepada Ida Sang Hyang Widi Wasa/Tuhan Yang Maha Esa karena atas berkat dan rahmatnya penulis dapat menyelesaikan penelitian yang berjudul “Kinerja Koperasi Pegawai Negeri (KPN) Karya Bina Sejahtera Universitas Udayana (Pendekatan Balanced Scorecard)”

Penyusunan penelitian ini dimaksudkan untuk memenuhi salah satu syarat pengisian BKD staf pengajar di lingkungan Fakultas Paertanian Universitas Udayana. Selama penyusunan penelitian ini penulis telah banyak mendapat bantuan dan dorongan baik berupa moril, materiil yang tidak dilupakan

Sehubungan dengan hal tersebut di atas maka melalui kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyelesaian tulisan ini.

Penulis menyadari bahwa penelitian ini masih jauh dari sempurna. Oleh karena itu segala kritik dan saran yang bersifat membangun sangat diharapkan demi kesempurnaan penulisan dimasa mendatang. Semoga penelitian ini ada manfaatnya.

Denpasar, Oktober 2015

x

DAFTAR ISI

SAMPUL DALAM ... i

ABSTRACT ... iii

ABSTRAK ... iv

RINGKASAN ... v

KATA PENGANTAR ... xiii

DAFTAR ISI ... xv

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xxi

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

2.1 Koperasi ... 9

2.1.1 Pengertian Koperasi ... 9

2.1.2 Landasan, Azas, Tujuan, dan Prinsip Koperasi ... 10

2.2 Kinerja Perusahaan ... 11

2.2.1 Pengertian Kinerja ... 11

2.2.2 Penilaian Kinerja ... 12

2.2.3 Pengukuran Kinerja ... 13

xi

2.3.1 Pengertian Balanced Scorecard ... 13

2.3.2 Manfaat Penggunaan Balanced Scorecard ... 15

2.3.3 Keunggulan dan Kelemahan Balanced Scorecard ... 16

2.4 Empat Persepektif Balanced Scorecard ... 18

2.4.1 Persepektif Keuangan ... 19

2.4.2 Persepektif Pelanggan... 20

2.4.3 Persepektif Proses Bisnis Internal ... 21

2.4.4 Persepektif Pembelajaran dan Pertumbuhan ... 21

2.4 Kerangka Pemikiran Teoritis ... 23

III. METODE PENELITIAN ... 25

3.1 Penentuan Lokasi dan Waktu Penelitian ... 25

3.2 Jenis dan Sumber Data... 25

3.2.1 Jenis data ... 25

3.2.2 Sumber data ... 26

3.3 Metode Pengumpulan Data... 26

3.4 Populasi dan Sampel Penelitian ... 27

3.5 Variabel dan Pengukuran Variabel ... 29

3.6 Batasan Operasional Variabel... 29

3.7 Metode Analisis Data ... 31

3.7.1 Penilaian kinerja persepektif keuangan ... 31

3.7.2 Penilaian kinerja persepektif pelanggan ... 34

3.7.3 Penilaian kinerja persepektif proses bisnis internal ... 35

3.7.4 Penilaian kinerja persepektif pembelajaran dan pertumbuhan 36 IV. GAMBARAN UMUM DAERAH PENELITIAN ... 38

4.1 Sejarah KPN Karya Bina Sejahtera UNUD... 38

xii

4.3 Bidang Usaha ... 46

4.3.1 Unit simpan pinjam (USP) ... 46

4.3.2 Unit non simpan pinjam ... 47

V. HASIL DAN PEMBAHASAN ... 48

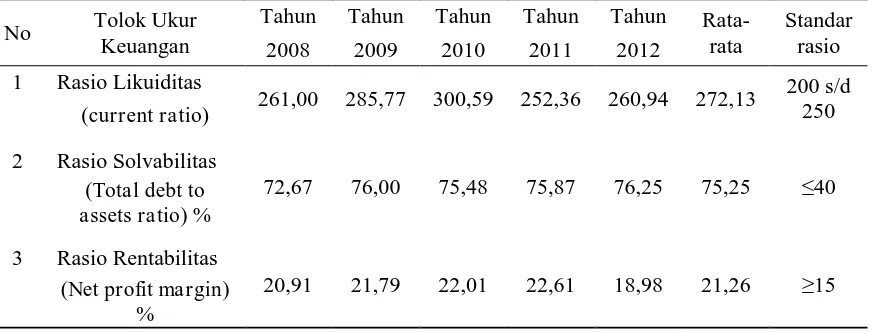

5.1 Kinerja KPN dari Persepektif Keuangan ... 48

5.1.1 Rasio likuiditas ... 49

5.1.2 Rasio solvabilitas ... 51

5.1.3 Rasio rentabilitas ... 53

5.1.4 Rekapitulasi kinerja KPN ... 55

5.2 Kinerja KPN Karya Bina Sejahtera UNUD dari Persepektif Pelanggan ... 56

5.2.1 Pertumbuhan anggota KPN Karya Bina Sejahtera UNUD .... 56

5.2.2 Penilaian kepuasan pelanggan anggota KPN Karya Bina Sejahtera UNUD ... 58

5.3 Kinerja KPN Karya Bina Sejahtera UNUD dari Persepektif Proses Bisnis Internal ... 66

5.4 Kinerja KPN Karya Bina Sejahtera UNUD dari Persepektif Pembelajaran dan Pertumbuhan ... 70

5.4.1 Produktifitas karyawan ... 70

5.4.2 Retensi karyawan ... 72

5.4.3 Kepuasan karyawan ... 73

xiii

VI. KESIMPULAN DAN SARAN ... 84

6.1 Kesimpulan ... 84

6.2 Saran ... 85

DAFTAR PUSTAKA ... 87

xiv

DAFTAR TABEL

Nomor Teks Halaman 1.1 Perkembangan Keuangan KPN Karya Bina Sejahtera UNUD ... 5 3.1 Variabel, Indikator, dan Pengukuran Kinerja KPN Karya Bina

Sejahtera UNUD Berdasarkan Pendekatan Balanced Scorecard ... 28 3.2 Standar Pengukuran Rasio Likuiditas, Rasio Solvabilitas, dan

Rasio Rentabilitas ... 33 3.3 Kategori Tingkat Kepuasan Anggota KPN Karya Bina Sejahtera

UNUD ... 35 3.4 Kategori Tingkat Kepuasan Karyawan KPN Karya Bina

Sejahtera UNUD ... 37 5.1 Hasil Analisis Rasio-rasio Keuangan KPN Karya Bina Sejahtera

UNUD dari Tahun 2008 s.d 2012 ... 49 5.2 Rekapitulasi Kinerja Persepektif Keuangan KPN Karya Bina

Sejahtera UNUD Tahun 2008 s.d 2012 ... 56 5.3 Jumlah Anggota KPN Karya Bina Sejahtera UNUD dari Tahun

2008 s.d 2012 ... 57 5.4 Pertumbuhan Anggota KPN Karya Bina Sejahtera UNUD dari

Tahun 2008 s.d 2012 ... 57 5.5 Persentase Responden Kepuasan Pelanggan Anggota dari Bukti

Langsung KPN Karya Bina Sejahtera UNUD ... 60 5.6 Persentase Responden Kepuasan Pelanggan Anggota dari

Keandalan KPN Karya Bina Sejahtera UNUD ... 61 5.7 Persentase Responden Kepuasan Pelanggan Anggota dari Daya

Tanggap KPN Karya Bina Sejahtera UNUD ... 63 5.8 Persentase Responden Kepuasan Pelanggan Anggota dari

Jaminan KPN Karya Bina Sejahtera UNUD ... 64 5.9 Persentase Responden Kepuasan Pelanggan Anggota dari

Empati KPN Karya Bina Sejahtera UNUD ... 66 5.10 Perbandingan Waktu Standar dan Waktu Realisasi Proses

xv

5.11 Perbandingan Waktu Standar dan Waktu Realisasi Proses

Permohonan Kredit ... 69 5.12 Produktifitas Karyawan KPN Karya Bina Sejahtera UNUD

Tahun 2008 s.d 2012 ... 71 5.13 Retensi Karyawan KPN Karya Bina Sejahtera UNUD ... 72 5.14 Persentase Responden Kepuasan Karyawan dari Kerja Secara

Mental KPN Karya Bina Sejahtera UNUD ... 74 5.15 Persentase Responden Kepuasan Karyawan dari Ganjaran KPN

Karya Bina Sejahtera UNUD ... 75 5.16 Persentase Responden Kepuasan Karyawan dari Kondisi Kerja

KPN Karya Bina Sejahtera UNUD ... 77 5.17 Persentase Responden Kepuasan Karyawan dari Rekan Kerja

KPN Karya Bina Sejahtera UNUD ... 78 5.18 Persentase Responden Kepuasan Karyawan dari Kesesuaian

Kepribadian dengan Pekerjaan KPN Karya Bina Sejahtera

UNUD ... 80 5.19 Kinerja KPN Karya Bina Sejahtera UNUD Tahun 2008 s.d

2012 Secara Komprehensif Berdasarkan Empat Persepektif

xvi

DAFTAR GAMBAR

Nomor Teks Halaman

2.1 Kerangka Pemikiran Toritis Analisis Kinerja KPN Karya Bina

xvii

DAFTAR LAMPIRAN

Nomor Teks Halaman

1 Laporan Neraca KPN Karya Bina Sejahtera UNUD

Tahun 2008 s.d 2012 ... 90 2 Laporan Perhitungan Sisa Hasil Usaha (SHU) KPN Karya Bina

Sejahtera UNUD Tahun 2008 s.d 2012 ... 92 3 Hasil Perhitungan Analisis Masing-masing Rasio KPN Karya

Bina Sejahtera UNUD Tahun 2008 s.d 2012 ... 93 4 Kuesioner Penilaian Kepuasan Anggota KPN Karya Bina

Sejahtera UNUD ... 95 5 Kuesioner Penilaian Kepuasan Karyawan KPN Karya Bina

1

I. PENDAHULUAN

1.1 Latar Belakang

Pembangunan perekonomian di Indonesia dilaksanakan oleh tiga sektor yaitu, sektor pemerintah melalui BUMN, sektor swasta, dan koperasi. Ketiga sektor ini diharapkan mampu berjalan sejajar dan berdampingan dalam memajukan perekonomian di Indonesia. Sampai kini sektor swasta masih mendominasi sektor perekonomian di Indonesia dan sektor koperasi kontribusinya terhadap perekonomian di Indonesia masih berada di lini terakhir (Rupa, 2009).

Koperasi merupakan satu-satunya bentuk perusahaan yang paling sesuai dengan demokrasi ekonomi Indonesia seperti yang terkandung dalam Undang Undang Dasar tahun 1945 pasal 33 ayat 1, yang menyebutkan bahwa perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan. Undang-Undang Nomor 25 tahun 1992 tentang perkoperasian menyebutkan bahwa koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi sekaligus sebagai gerakan rakyat berdasarkan atas asas kekeluargaan. Oleh karena itu, sebagai salah satu pelaku ekonomi, koperasi diharapkan mampu menjadi soko guru perekonomian Indonesia (Karni, 2011).

2

Saat ini diakui bahwa dunia usaha di Indonesia memang diwarnai oleh perusahaan skala UMKM, dan sudah tentu memerlukan upaya pemberdayaan sekaligus pengukuran kinerja dengan alat analisis yang berlaku umum/global, sehingga kelak UMKM itu mampu berkumandang dalam tatanan nasional maupun internasional (Sinaga, 2004). Begitu pula halnya dengan koperasi, kemandirian suatu koperasi dinilai dengan menggunakan “13 kriteria KUD Mandiri” salah satunya dari sisi keuangan dengan penilaian sistem RLS yaitu

Rentabilitas, Likuiditas, dan Solvabilitas.

3

Model akuntansi keuangan seharusnya dikembangkan dengan mengikut sertakan penilaian atas aktiva intelektual dan tak berwujud perusahaan, seperti produk dan jasa yang bermutu, pekerja yang memiliki motivasi dan kemampuan serta loyalitas, proses internal yang efektif dan pelanggan yang terpusatkan dan loyal terhadap perusahaan. Benturan antara kinerja jangka pendek dengan membangun kapabilitas kompetitif jangka panjang dari model akuntansi keuangan biaya historis, telah menciptakan sebuah sintesis yang disebut dengan balanced scorecard.

4

Koperasi selaku badan usaha yang tergolong organisasi modern dalam aktivitasnya diharapkan telah melaksanakan fungsi-fungsi manajemen, pengembangan organisasi, pengelolaan aktiva, pengembangan pemasaran, dan pengelolaan keuangan serta pengembangan kemitraan. Dengan demikian pengukuran kinerja dengan balanced scorecard tersebut pada hakekatnya dapat dilakukan modifikasi sesuai dengan karakter organisasi koperasi sebagai badan usaha dan kumpulan orang yang disebut anggota. Selanjutnya di dalam implementasinya terhadap koperasi perlu ditentukan variabel pengukuran kinerja yaitu aspek keorganisasian, aspek keanggotaan, aspek keuangan, dan aspek kemitraan, serta aspek pemasaran/pelayanan.

5

Karya Bina Sejahtera UNUD menjadi nomor: 127/BH/PAD/KWK.22/III/1997 pada tanggal 31 Maret 1997.

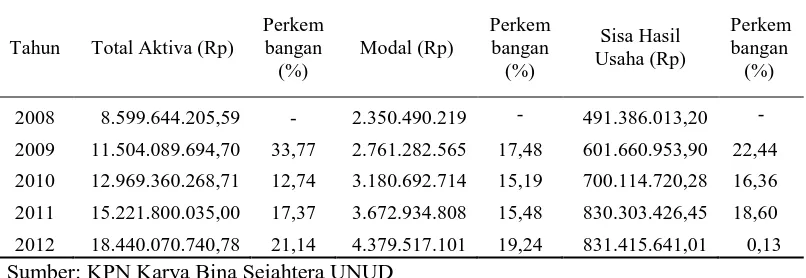

Jumlah anggota KPN Karya Bina Sejahtera UNUD sampai saat ini sebanyak 2.134 orang. Unit usaha KPN Karya Bina Sejahtera UNUD adalah Simpan Pinjam, Waserda (Warung Serba Ada), dan Jasa (transfer uang, pembayaran listrik, dan telepon). Dalam mengelola aktivitas KPN Karya Bina Sejahtera UNUD ini dilengkapi dengan bidang organisasi yang terdiri dari: pengurus lima orang, badan pengawas tiga orang, dan satu orang manajer dibantu 18 orang karyawan. Perkembangan keuangan KPN Karya Bina Sejahtera UNUD dari tahun 2008 s.d 2012 disajikan pada Tabel 1.1.

Tabel 1.1

Perkembangan Keuangan KPN Karya Bina Sejahtera UNUD Tahun 2008 s.d 2012

Tahun Total Aktiva (Rp)

Perkem

2009 11.504.089.694,70 33,77 2.761.282.565 17,48 601.660.953,90 22,44 2010 12.969.360.268,71 12,74 3.180.692.714 15,19 700.114.720,28 16,36

2011 15.221.800.035,00 17,37 3.672.934.808 15,48 830.303.426,45 18,60

2012 18.440.070.740,78 21,14 4.379.517.101 19,24 831.415.641,01 0,13 Sumber: KPN Karya Bina Sejahtera UNUD

6

2010 yaitu sebesar 15,19%. Perkembangan sisa hasil usaha (SHU) yang tertinggi terjadi pada tahun 2008 s/d 2009 sebesar 22,44%, sedangkan perkembangan nilai sisa hasil usaha (SHU) yang terendah terjadi pada tahun 2011 s/d 2012 yaitu sebesar 0,13% (KPN Karya Bina Sejahtera UNUD 2008 s/d 2012).

Secara finansial perkembangan KPN Karya Bina Sejahtera UNUD setiap tahunnya selalu mengalami peningkatan yang cukup baik, namun sebagaimana diuraikan sebelumnya, perkembangan finansial suatu badan usaha tidak cukup untuk menilai kinerja suatu badan usaha. Analisis yang lebih komprehensif dibutuhkan agar pihak-pihak yang berkepentingan dapat mengambil keputusan secara cermat dalam kaitannya dengan kepentingan mereka terhadap badan usaha tersebut. Analisis kinerja dengan balanced scorecard diharapkan mampu untuk menjawab kinerja secara komprehensif yaitu aspek kinerja perspektif keuangan, perspektif pelanggan, persepektif proses bisnis internal, dan persepektif pembelajaran dan pertumbuhan.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif keuangan?

2. Bagaimana kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif pelanggan?

3. Bagaimana kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif proses bisnis internal?

7

5. Bagaimana kinerja KPN Karya Bina Sejahtera UNUD secara keseluruhan dari keempat persepektif balanced scorecard?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian yang ingin dicapai adalah untuk mengetahui:

1. Kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif keuangan.

2. Kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif pelanggan.

3. Kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif proses bisnis internal.

4. Kinerja KPN Karya Bina Sejahtera UNUD ditinjau dari perspektif pembelajaran dan pertumbuhan.

5. Kinerja KPN Karya Bina Sejahtera UNUD secara keseluruhan dari keempat persepektif balanced scorecard?

1.4 Manfaat Penelitian

Dari rumusan dan tujuan penelitian diharapkan memberikan manfaat sebagai berikut:

1. Hasil penelitian ini diharapkan dapat dijadikan bahan informasi bagi pengambil kebijakan yaitu para pengelola dalam upaya meningkatkan kinerja KPN Karya Bina Sejahtera UNUD.

2. Menambah wawasan pengetahuan peneliti untuk menilai kinerja, khususnya kinerja KPN Karya Bina Sejahtera UNUD.

8 1.5 Ruang Lingkup Penelitian

9

II. TINJAUAN PUSTAKA

2.1 Koperasi

2.1.1 Pengertian koperasi

Koperasi berasal dari kata “co” yang berarti bersama dan “operation” yang berarti bekerja. Jadi koperasi dapat diartikan sama-sama bekerja. Perkumpulan yang diberi nama koperasi adalah perkumpulan kerjasama dalam mencapai tujuan. Dalam koperasi tidak sebagian bekerja dan sebagian berpangku tangan, semuanya bekerja bersama-sama untuk mencapai tujuan bersama. Namun, tidak semua bentuk kerjasama adalah koperasi (Siwijatno, 1982).

Menurut Sumarni dan Soeprihanto (1995) koperasi adalah suatu perkumpulan yang beranggotakan orang atau badan-badan yang memberikan kebebasan masuk dan keluar sebagai anggota dengan bekerjasama secara kekeluargaan, menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya.

Dari definisi tersebut maka di dapat adanya unsur-unsur yang terkandung dalam koperasi, antara lain:

1. Berazaskan kekeluargaan atau bersifat gotong royong.

2. Bertujuan mengembangkan kesejahteraan anggotanya, kesejahteraan masyarakat dan daerah.

3. Keangotaan koperasi bersifat sukarela atas dasar kekeluargaan 4. Pembagian sisa hasil usaha didasarkan atas keseimbangan jasa. 5. Kekuasaan tertinggi dalam koperasi terdapat pada rapat anggota.

10

2.1.2 Landasan, azas, tujuan, dan prinsip koperasi

Koperasi Indonesia berlandaskan Pancasila dan Undang-Undang Dasar 1945, serta berdasarkan atas azas kekeluargaan. Tujuan koperasi adalah untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945 (Pasal 3 UU No. 25 Tahun 1992).

Fungsi koperasi sendiri adalah sebagai berikut; a) Sebagai urat nadi kegiatan perekonomian Indonesia; b) Sebagai upaya mendemokrasikan sosial ekonomi Indonesia; c) Untuk meningkatkan kesejahteraan warga negara indonesia; dan d) Memperkokoh perekonomian rakyat indonesia dengan jalan pembinaan koperasi.

Sedangkan menurut Undang-Undang No. 25 tahun 1992 Pasal 4 dijelaskan bahwa fungsi dan peran koperasi:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya;

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko-gurunya 4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

11

Prinsip`koperasi merupakan satu kesatuan yang tidak dapat dipisahkan dalam kehidupan berkoperasi. Dengan melaksanakan keseluruhan prinsip tersebut koperasi mewujudkan dirinya sebagai badan usaha sekaligus sebagai gerakan ekonomi rakyat yang berwatakan sosial. Adapun prinsip koperasi tersebut adalah keanggotaan bersifat sukarela dan terbuka, pengelolaan dilakukan secara demokratis, pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota, pemberian balas jasa yang terbatas terhadap modal, dan kemandirian. Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip koperasi, seperti pendidikan perkoperasian dan kerjasama antar koperasi (Depkop dan PPK, 1996).

2.2 Kinerja Perusahaan 2.2.1 Pengertian kinerja

Menurut Bastian (2001), kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi. Secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu.

12

(2002) adalah hasil kerja yang dihasilkan karyawan atau perilaku nyata yang ditampilkan sesuai dengan perannya dalam organisasi. Kinerja pegawai merupakan suatu hal yang sangat penting dalam usaha organisasi untuk mencapai tujuannya sehingga berbagai kegiatan harus dilakukan organisasi untuk meningkatkannya, salah satunya adalah melalui penilaian kinerja. Menurut pengertian di atas dapat disimpulkan bahwa kinerja merupakan hasil kerja yang dihasilkan karyawan atau perilaku nyata yang ditampilkan sesuai dengan perannya dalam organisasi yang didasarkan atas kecerdasan spiritual, intelegensia, emosional, dan kecerdasan mengubah kendala menjadi peluang dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi.

2.2.2 Penilaian kinerja

13 2.2.3 Pengukuran kinerja

Pengukuran kinerja memberikan suatu alat untuk menetapkan ”angka

sebutan” untuk pembanding sepanjang waktu. Pengukuran kinerja merupakan

suatu cara mengukur arah dan kecepatan perubahan, yang dapat diibaratkan seperti alat ukur pengukur kecepatan dari sebuah mobil (Prijambodo, 2012).

Pada dasarnya terdapat tiga langkah dalam mendefinisikan pengukuran untuk suatu program balanced scorecard, yaitu: langkah I: Mendefinisikan pengukuran untuk setiap tujuan strategis. Setiap tujuan strategis dari setiap perspektif dalam program balanced scorecard harus paling sedikit memilki satu pengukuran kinerja; langkah II: Mendefinisikan sumber-sumber untuk pengukuran (identifikasi menggunakan tanda periksa V); dan langkah III: mendefinisikan bagaimana pengukuran itu diturunkan (dihasilkan) dan dilaporkan (Prijambodo, 2012)

2.3 Balance Scorecard

2.3.1 Pengertian balanced scorecard

14

sedangkan kata scorecard adalah kartu yang digunakan untuk mencatat nilai hasil kinerja.

Pendekatan balanced scorecard melibatkan identifikasi komponen-komponen kunci dari operasi, menetapkan tujuan bagi mereka, dan kemudian menggali cara-cara untuk mengukur kemajuan pencapaian tujuan tersebut. Secara bersamaan, tindakan-tindakan yang memberikan pandangan holistik tentang apa yang terjadi baik di dalam maupun di luar perusahaan atau tingkat operasional, sehingga memungkinkan setiap konstituen dari perusahaan untuk melihat bagaimana kegiatan mereka berkontribusi terhadap pencapaian misi keseluruhan perusahaan (Kaplan dan Norton, 2000)

Menurut Kaplan dan Norton (2000), balanced scorecard merupakan suatu konsep yang berusaha menterjemahkan misi dan strategi perusahaan ke dalam seperangkat ukuran yang menyeluruh yang memberikan kerangka kerja bagi pengukuran dan sistem manajemen strategis. Balanced scorecard melengkapi seperangkat ukuran keuangan kinerja masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif, yaitu:

1) Perspektif pelanggan 2) Perspektif keuangan

3) Perspektif proses bisnis internal

4) Perspektif pembelajaran dan pertumbuhan

15

mengelola keberhasilan. Berdasarkan pengertian di atas maka dapat disimpulkan bahwa balanced scorecard adalah suatu sistem pengukuran kinerja yang mampu menjabarkan misi dan visi suatu organisasi ke dalam seperangkat ukuran kinerja dengan suatu pendekatan efektif yang seimbang antara empat perspektif untuk organisasi nirlaba yaitu: 1) perspektif pelanggan, 2) perspektif keuangan, 3) perspektif proses bisnis internal, 4) perspektif pembelajaran dan pertumbuhan.

2.3.2 Manfaat penggunaan balanced scorecard

Menurut Pratiwi (2010) manfaat penggunaan balanced scorecard adalah: 1) Keseimbangan antara pengukuran internal yang terdiri dari proses bisnis

internal, yaitu proses belajar dan pertumbuhan serta pengukuran eksternal yang ditujukan untuk pemilik badan usaha dan pelanggan.

2) Keseimbangan antara outcomes measures (pengukuran keluaran) yang merupakan hasil dari masa lalu dan performance driver (pemicu kerja) di masa akan datang.

3) Keseimbangan antara unsur obyektivitas berkaitan dengan pengukuran hasil masa lalu dan unsur subyektivitas berkaitan dengan pengukuran pemicu kinerja masa akan datang yang membutuhkan pertimbangan.

Simpayung (2009) mengatakan, bahwa balanced scorecard lebih dari sekedar sistem pengukuran taktis atau operasional. Perusahaan yang inovatif menggunakan scorecard sebagai sebuah sistem manajemen strategis, untuk mengelola strategi jangka panjang. Perusahaan menggunakan fokus pengukuran scorecard untuk menghasilkan berbagai proses manajemen penting seperti: 1) Memperjelas dan menerjemahkan visi dan strategi.

16

3) Merencanakan, menetapkan sasaran dan menyelaraskan berbagai inisiatif strategis

4) Meningkatkan umpan balik dan pembelajaran strategis.

2.3.3 Keunggulan dan kelemahan balanced scorecard

Menurut Mulyadi (2005), keunggulan balanced scorecard dalam perencanaan strategik dan pengukuran kinerja memiliki empat karakteristik yaitu sebagai berikut.

1) Komprehensif

Balanced Scorecard memperluas perspektif yang sebelumnya terbatas pada keuangan meluas ketiga perspektif lain yaitu: pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Perluasan perspektif ini menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang, serta memampukan perusahaan memasuki lingkungan bisnis yang kompleks.

2) Koheren

Balanced scorecard mewajibkan personel membangun hubungan sebab-akibat diantara berbagai sasaran strategik yang dihasilkan oleh masing-masing perspektif. Dengan kekoherenan tersebut personel dimotivasi untuk mencari inisiatif strategik yang memiliki manfaat bagi perwujudan sasaran strategik di keempat perspektif yaitu: perspektif keuangan, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan. 3) Seimbang

17

Keseimbangan dalam empat perspektif tersebut penting untuk mewujudkan kinerja yang sesungguhnya yang berlipat ganda dan berjangka panjang.

4) Terukur

Keterukuran strategik dalam empat perspektif tersebut menjanjikan ketercapaian berbagai sasaran strategik. Balanced scorecard mengukur sasaran strategik di perspektif nonkeuangan yang merupakan sasaran yang tidak mudah diukur, namun dengan pendekatan Balanced scorecard sasaran di ketiga perspektif nonkeuangan tersebut ditentukan ukurannya agar dapat dikelola. Keterukuran tersebut menjanjikan perwujudan berbagai sasaran strategik nonkeuangan yang merupakan pendorong kinerja keuangan yang berlipat ganda dan berjangka panjang.

Menurut Ronchetti (2006) satu keuntungan organisasi menggunakan pendekatan balanced scorecard adalah pendekatan ini mengurangi informasi yang berlebihan oleh kondensasi data penting yang dibutuhkan dalam pengambilan keputusan. Balanced scorecard juga memenuhi kebutuhan manajerial dari variasi tindakan yang tidak terkait dari berbagai bidang dalam perusahaan menjadi satu laporan dan memastikan bahwa manajer melihat semua tindakan di operasi. Selain peningkatan kinerja keuangan dan keuntungan materi lain, balanced scorecard juga telah ditemukan untuk memimpin ke hasil yang lebih bersifat kualitatif (Yu, 2008).

18

1) Tolak ukur kinerja harus konsisten dengan strategi perusahaan, karena bila tolak ukur kinerja tidak konsisten dengan strategi perusahaan, maka karyawan akan bekerja saling tumpang tindih.

2) Balanced scorecard seharusnya tidak mempunyai terlalu banyak tolak ukur kinerja, karena mengakibatkan terjadinya kurang fokus dan kebingungan.

Menurut Sisdyani (2007), kesulitan dalam penilaian kinerja dengan metode balanced scorecard adalah ketika metode ini digunakan untuk membandingkan kinerja dua atau lebih unit bisnis. Penilai kinerja mungkin akan menghadapi masalah common-measure bias. Common-measure bias bisa terjadi ketika penilai hanya menaruh perhatian pada ukuran-ukuran yang sama yang terdapat pada semua unit yang dievaluasi, dan mengabaikan ukuran-ukuran yang bersifat unik bagi setiap unit bisnis. Keadaan ini akan menyesatkan penilai dalam merumuskan kesimpulan mengenai kinerja unit-unit yang dibandingkan dan dapat mengakibatkan pengambilan keputusan yang tidak benar, seperti kebijakan kompensasi.

2.4 Empat Perspektif Balanced Scorecard

19 2.4.1 Perspektif keuangan

Persepektif keuangan tetap menjadi hal yang sangat diperhatikan karena keuangan suatu ikthisar dari konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan tindakan ekonomi yang diambil. Ukuran kinerja keuangan menunjukan apakah strategik, sasaran strategik, inisiatif strategik, dan implementasinya mampu memberikan kontribusi dalam menghasilkan laba rugi perusahaan. Kaplan dan Norton (2000) mengidentifikasikan tiga tahapan dari siklus kehidupan bisnis, yaitu sebagai berikut.

1. Growth (bertumbuh). Tahapan awal siklus kehidupan perusahaan, dalam hal ini perusahaan memiliki potensi pertumbuhan terbaik. Disini manajemen terikat dengan komitmen untuk mengembangkan suatu produk/jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung jaringan global, serta membina dan mengembangkan hubungan dengan pelanggan.

2. Sustain (bertahan). Setelah melalui tahap pertumbuhan perusahaan akan berada dalam tahap bertahan. Situasi ini dimana unit bisnis masih memiliki daya tarik bagi penanam investasi dan investasi ulang, tetapi diharapkan mampu menghasilkan pengembalian modal yang cukup tinggi. Pada tahap ini, perusahaan mencoba untuk mempertahankan pangsa pasar yang ada, bahkan mengembangkannya jika memungkinkan.

20

fasilitas, tidak untuk melakukan ekspansi/membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan.

2.4.2 Persepektif pelanggan

Pada perspektif pelanggan, para manajer mengidentifikasikan pelanggan dan segmen pasar dimana unit bisnis tersebut akan bersaing dan berbagai ukuran kinerja unit bisnis didalam segmen pasar. Ukuran utama tersebut terdiri dari kepuasan pelanggan, retensi pelanggan, akuisisi pelanggan baru, profitibilitas pelanggan, dan pangsa pasar di segmen sasaran (Koplan dan Norton, 2000).

Kepuasan pelanggan sebagai salah satu alat ukur penilaian kinerja perspektif pelanggan, sangat bergantung pada persepsi pelanggan. Jika apa yang diharapkan pelanggan sesuai dengan kinerja yang diberikan, maka pelanggan akan terpuaskan. Menurut Tjiptono (2000) ada lima dimensi pokok yang menentukan kualitas jasa, yaitu:

a. Bukti langsung (tangibles), meliputi fasilitas fisik, pelengkapan, pegawai, dan sarana komunikasi.

b. Keandalan (reliability), adalah kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

c. Daya tanggap (responsiveness), adalah keinginan para staf dan karyawan untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

d. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, resiko atau keragu-raguan.

21 2.4.3 Persepektif proses bisnis internal

Menurut Kaplan dan Norton (2000) dalam perspektif proses bisnis internal, para eksekutif mengidentifikasikan berbagai proses bisnis internal penting yang harus dikuasai dengan baik oleh perusahaan. Proses ini memungkinkan unit bisnis untuk memberikan proposisi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar dan memenuhi harapan keuntungan finasial yang tinggi para pemegang saham. Rantai nilai proses bisnis internal terdiri dari tiga proses bisnis utama, yaitu.

a. Proses inovasi, merupakan pengidentifikasian kebutuhan pelanggan masa kini, masa datang serta mengembangkan solusi baru untuk kebutuhan pelanggan meliputi: peluncuran produk baru, dan mempercepat penyerahan produk ke pasar.

b. Proses operasi, merupakan gelombang pendek penciptaan nilai dalam perusahaan. Proses operasi menitik beratkan kepada penyampaian produk dan jasa kepada pelanggan secara efisien, konsisten, dan tepat waktu. c. Proses pelayanan purna jual, tahap ini adalah nilai rantai internal. Proses

ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dijual. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan dengan menggunakan pengukuran yang bersifat waktu, mutu, dan biaya.

2.4.4 Persepektif pembelajaran dan pertumbuhan

22

berorientasi kepada pekerja terdiri atas gabungan ukuran hasil generik/kepuasan, tingkat retensi, pelatihan dan keahlian pekerja ditambah dengan faktor pendorong ukuran generik ini (Kaplan dan Norton, 2000).

Tujuan yang ditetapkan dalam perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan agar tiga perspektif lainnya dapat tercapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif yaitu keuangan, pelanggan, dan proses bisnis internal. Kelompok pengukuran utama untuk menilai kinerja perspektif pembelajaran dan pertumbuhan yaitu.

a. Kepuasan karyawan, dimana tujuan kepuasan karyawan menyatakan bahwa moral karyawan dan kepuasan kerja secara keseluruhan saat ini dipandang sangat penting oleh sebagian besar perusahaan. Oleh karena itu perusahaan ingin mencapai tingkat kepuasan pelanggan yang tinggi, perlu memiliki pelanggan yang dilayani oleh pekerja yang terpusatkan oleh perusahaan.

23

c. Produktivitas karyawan, adalah salah satu ukuran hasil, dampak keseluruhan usaha peningkatan moral keahlian pekerja, inovasi, proses internal, dan kepuasan karyawan. Tujuannya adalah membandingkan kelancaran yang dihasilkan oleh para pekerja dan jumlah pekerja yang dikerahkan untuk menghasilkan keluaran tersebut.

2.5 Kerangka Pemikiran Teoritis

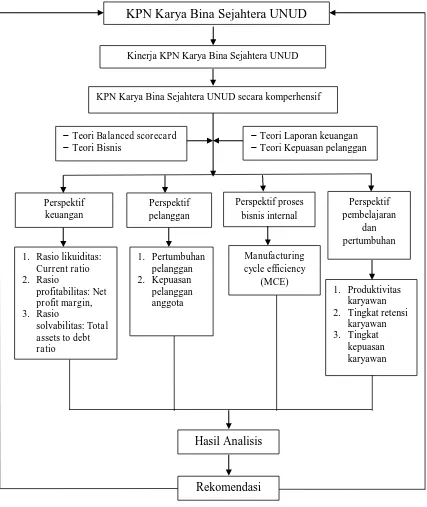

24 Gambar 2.1.

Kerangka Pemikiran Teoritis Analisis Kinerja KPN Karya Bina Sejahtera UNUD

KPN Karya Bina Sejahtera UNUD

Kinerja KPN Karya Bina Sejahtera UNUD

1. Pertumbuhan

KPN Karya Bina Sejahtera UNUD secara komperhensif

− Teori Balanced scorecard − Teori Bisnis

25

III. METODE PENELITIAN

3.1 Penentuan Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KPN Karya Bina Sejahtera UNUD yang berlokasi di Kampus UNUD Denpasar, Bali dari bulan Mei sampai Juli 2013. Pemilihan lokasi ini dilakukan dengan metode purposive, yaitu pemilihan lokasi penelitian secara sengaja didasarkan atas pertimbangan-pertimbangan tertentu. Dasar pertimbangan penentuan lokasi penelitian di KPN Karya Bina Sejahtera UNUD, adalah sebagai berikut.

1. KPN Karya Bina Sejahtera UNUD dalam menjalankan unit usahanya masih menggunakan tolok ukur yang hanya berfokus pada perspektif keuangan.

2. Pihak manajemen bersikap terbuka sehingga data dalam penelitian mudah diperoleh.

3. KPN Karya Bina Sejahtera UNUD merupakan koperasi pertama yang berdiri di Universitas Udayana sehingga perlu peninjauan kinerja.

3.2 Jenis dan Sumber Data 3.2.1 Jenis data

Berdasarkan sifatnya, data yang digunakan dalam penelitian ini ada dua jenis yaitu sebagai berikut.

26

2. Data kualitatif yaitu data yang tidak dapat dihitung atau tidak berupa angka melainkan keterangan yang berhubungan dengan masalah yang diteliti. Data kualitatif dalam penelitian ini mencakup: struktur organisasi, gambaran umum KPN Karya Bina Sejahtera UNUD, dan sejarah berdirinya.

3.2.2 Sumber data

Berdasarkan sumber dan jenisnya, data yang digunakan dalam penelitian ini ada dua jenis yaitu:

1. Data primer yaitu data yang diperoleh langsung dari sumbernya, diamati, dan di catat untuk pertama kalinya. Data primer yang dimaksud adalah hasil penjelasan dari struktur organisasi, sejarah perusahaan, kegiatan, dan unit usaha.

2. Data sekunder merupakan data yang diperoleh secara tidak langsung diperoleh dari sumber literatur yang relevan, penelitian sebelumnya, data yang diakses dari internet, dan dokumen yang relevan.

3.3 Metode Pengumpulan Data

Metode yang dipergunakan dalam memperoleh data pada penelitian ini adalah sebagai berikut:

27

pengurus KPN Karya Bina Sejahtera UNUD dan manajernya dengan menggunakan pedoman (interview guide). Wawancara mendalam (in-depth interview) dapat juga digunakan untuk mengetahui data yang ingin diperoleh seperti struktur organisasi, job description, sejarah koperasi, dan jenis usahanya.

2. Observasi, yaitu merupakan metode pengumpulan data dengan melakukan pengamatan secara langsung terhadap aktivitas KPN Karya Bina Sejahtera UNUD.

3. Studi dokumentasi, yaitu pengumpulan data yang dilakukan dengan melihat catatan atau dokumen seperti dengan melihat laporan keuangan, neraca, dan perhitungan hasil usaha KPN Karya Bina Sejahtera UNUD dari tahun 2008 sampai 2012, serta literatur lainnya yang mendukung.

4. Wawancara, yaitu merupakan penyebaran kuesioner kepada pelanggan anggota yang datang ke KPN Karya Bina Sejahtera UNUD, menyangkut tingkat kepuasan yang diperoleh pelanggan dari pelayanan yang diberikan oleh KPN Karya Bina Sejahtera UNUD. Metode ini digunakan untuk menyaring pendapat dan persepsi pelanggan dengan pertanyaan yang jawabannya pilihan, sehingga responden secara cepat dapat menyilang pilihan.

3.4 Populasi dan Sampel Penelitian

28

Populasi pelanggan dalam penelitian ini adalah pelanggan yang telah menjadi anggota dari KPN Karya Bina Sejahtera UNUD. Jumlah anggota KPN Karya Bina Sejahtera UNUD pada tahun 2012 berjumlah 2.134 orang. Populasi karyawan adalah jumlah seluruh karyawan yang bekerja pada KPN Karya Bina Sejahtera UNUD sampai dengan 2012 sebesar 18 orang yang terdiri dari 11 orang karyawan tetap dan 7 orang karyawan tidak tetap.

Ukuran sampel anggota KPN ditentukan dengan menggunakan rumus Slovin (Husein, 2003) yaitu:

n =

2 Ne 1

N

Keterangan:

n = ukuran sampel N = ukuran populasi e = batas kesalahan

Berdasarkan rumus diatas jumlah pelanggan anggota di KPN Karya Bina Sejahtera UNUD pada tahun 2012 sejumlah 2.134 orang dengan batas kesalahan 10 persen, maka jumlah sampelnya sebesar 95,43 atau dibulatkan menjadi 95 orang. Jumlah sampel sebanyak 95 orang terdiri dari semua fakultas yang ada di Universitas Udayana.

29

maka penarikan sampel yang kurang di alihkan ke Fakultas/Unit kerja yang lebih respon pada penelitian ini.

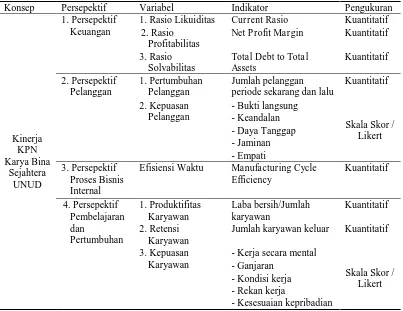

3.5 Variabel dan Pengukuran Variabel

Adapaun variabel yang digunakan dalam penelitian ini dapat dilihat pada Tabel 3.1.

Tabel 3.1

Variabel, Indikator dan Pengukuran Kinerja KPN Karya Bina Sejahtera UNUD Berdasarkan Pendekatan Balanced Scorecard

Konsep Persepektif Variabel Indikator Pengukuran

Kinerja

1. Rasio Likuiditas Current Rasio Kuantitatif 2. Rasio

Profitabilitas

Net Profit Margin Kuantitatif

3. Rasio

Efisiensi Waktu Manufacturing Cycle Efficiency

Jumlah karyawan keluar Kuantitatif

3. Kepuasan

Batasan operasional variabel dalam penelitian ini adalah sebagai berikut. 1. Metode balanced scorecard merupakan metode ukuran kinerja yang

30

perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

2. Laporan keuangan yaitu neraca dan laporan rugi laba KPN Karya Bina Sejahtera UNUD dari tahun 2008 s.d 2012 yang selanjutnya digunakan sebagai data based analisis keuangan.

3. Rasio likuiditas yaitu perbandingan yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendek dari tahun 2008 s.d 2012 dengan current ratio.

4. Rasio profitabilitas yaitu perbandingan yang digunakan untuk mengukur kemampuan KPN Karya Bina Sejahtera UNUD dalam menghasilkan profit dari tahun 2008 s.d 2012 yang meliputi: net profit margin.

5. Rasio solvabilitas yaitu kemampuan koperasi untuk membayar semua kewajibannya baik jangka pendek maupun jangka panjang, yang akan dihitung dengan total assets to debt ratio.

6. Pertumbuhan pelanggan antara jumlah pelanggan periode sekarang dikurangi jumlah pelanggan periode tahun lalu.

7. Tingkat kepuasan pelanggan KPN Karya Bina Sejahtera UNUD akan diukur dengan menggunakan skala skor.

8. Data kepuasan pelanggan yang digunakan adalah berupa kuesioner yang merupakan data/informasi dari pelanggan KPN Karya Bina Sejahtera UNUD.

31

pembukuan rekening, pelayanan kreditur, proses permohonan kredit dan pencarian dana kredit melalui manufacturing cycle efficiency (MCE). 10. Produktivitas karyawan yaitu perbandingan antara laba bersih dan jumlah

karyawan KPN Karya Bina Sejahtera UNUD dari tahun 2008 s.d 2012. 11. Tingkat retensi karyawan yaitu perbandingan antara jumlah karyawan

yang keluar dengan jumlah karyawan KPN Karya Bina Sejahtera UNUD dari tahun 2008 s.d 2012.

12. Tingkat kepuasan karyawan KPN Karya Bina Sejahtera UNUD akan diukur dengan menggunakan skala skor.

13. Data kepuasan karyawan yang digunakan adalah berupa kuesioner yang merupakan data/informasi dari karyawan KPN Karya Bina Sejahtera UNUD.

3.7 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode balanced scorecard yang terdiri dari empat perspektif yaitu:

3.7.1 Penilaian kinerja perspektif keuangan

Teknik analisis data yang dipergunakan untuk menilai kinerja perspektif keuangan adalah menilai rasio keuangan KPN Karya Bina Sejahtera UNUD, dalam hal ini terdapat tiga rasio, yaitu:

1. Rasio Likuiditas

32

likuiditas mengukur sebaik apa perusahaan dapat memenuhi kewajibannya (Riyanto, 2001).

Current ratio adalah perbandingan antara aktiva lancar dengan hutang lancar yang dinyatakan dalam persentase. Rumus yang digunakan adalah:

Current ratio = Aktiva lancar X 100% Hutang lancar

2. Rasio Solvabilitas

Rasio solvabilitas merupakan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi (Igit, 2009).

Total debt to total assets adalah perbandingan antara utang lancar ditambah utang jangka panjang (total hutang) dengan jumlah modal sendiri (total aktiva) yang dinyatakan dalam persentase (Riyanto, 2001 dan Gasperz, 2005). Rumus yang digunakan adalah:

Total Debt to Total Assets = Total hutang X 100% Total aktiva

3. Rasio Profitabilitas

Rasio profitabilitas ini juga disebut rasio rentabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Syafri, 2008).

33

Net profit margin = Sisa Hasil Usaha (SHU) X 100% Kekayaan bersih

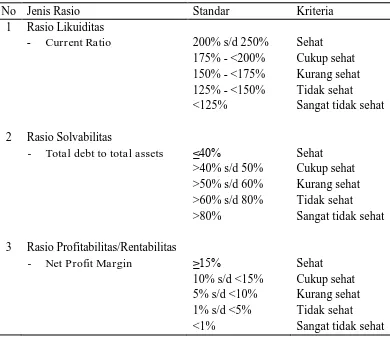

Adapun standar pengukuran rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas/ rentabilitas berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang pedoman penilaian koperasi berprestasi/koperasi award dapat dilihat pada Tabel 3.2 berikut ini.

Tabel 3.2

Standar pengukuran rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas

No Jenis Rasio Standar Kriteria

1 Rasio Likuiditas

- Current Ratio 200% s/d 250% Sehat

175% - <200% Cukup sehat 150% - <175% Kurang sehat 125% - <150% Tidak sehat <125% Sangat tidak sehat 2 Rasio Solvabilitas

- Total debt to total assets ≤40% Sehat >40% s/d 50% Cukup sehat >50% s/d 60% Kurang sehat >60% s/d 80% Tidak sehat >80% Sangat tidak sehat

3 Rasio Profitabilitas/Rentabilitas

- Net Profit Margin ≥15% Sehat

10% s/d <15% Cukup sehat 5% s/d <10% Kurang sehat 1% s/d <5% Tidak sehat

34 3.7.2 Penilaian kinerja perspektif pelanggan a. Pertumbuhan pelanggan

Pertumbuhan pelanggan adalah untuk mengukur tingkat pertumbuhan pelanggan KPN Karya Bina Sejahtera UNUD dari tahun 2008 s.d 2012 dengan membandingkan jumlah periode sekarang dengan pelanggan periode lalu.

Pertumbuhan pelanggan =

jumlah pelanggan periode sekarang - jumlah pelanggan periode lalu

x 100% jumlah pelanggan periode lalu

b. Tingkat kepuasan anggota

Tingkat kepuasan anggota mengenai pelayanan KPN Karya Bina Sejahtera UNUD, maka akan diukur dengan menggunakan skala likert. Analisis ini dihasilkan dari penilaian jawaban kuesioner, dimana setiap jawabannya telah diberi bobot tertentu. Setiap jawaban akan dikelompokkan lalu ditabulasikan dan kemudian dijumlahkan sehingga dapat diketahui skor total dari seluruh responden. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang tentang suatu objek atau fenomena tertentu (Siregar, 2011).

Dengan skala ini, responden diminta menjawab setiap pernyataan dengan memilih satu dari lima pilihan dimana satu menunjukkan tingkat yang paling rendah dan lima menunjukkan tingkat yang paling tinggi. Ketentuan yang dipakai untuk menilai kisaran skor dapat dirumuskan oleh Effendi dan Singarimbun (1989) sebagai berikut.

I = Jarak = 100 – 20 = 16

35 Dimana:

I : Interval kelas

Jarak : Nilai data tertinggi dikurangi nilai data terendah Jumlah kelas : Jumlah kategori yang ditentukan

Dengan menggunakan interval kelas tersebut, maka masing-masing kelas dapat diketahui nilainya. Nilai dari masing-masing kelas diformulasikan dengan menggunakan skor. Kategori ini dapat dilihat pada Tabel 3.3 sebagai berikut.

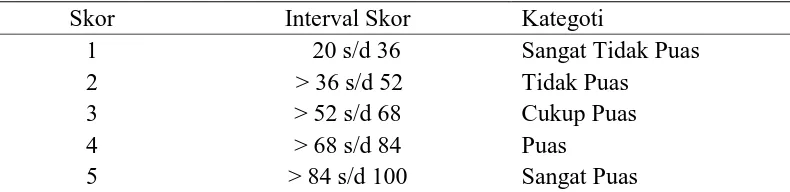

Tabel 3.3

Kategori Tingkat Kepuasan Anggota KPN Karya Bina Sejahtera UNUD

Skor Interval Skor Kategoti

1 20 s/d 36 Sangat Tidak Puas

2 > 36 s/d 52 Tidak Puas

3 > 52 s/d 68 Cukup Puas

4 > 68 s/d 84 Puas

5 > 84 s/d 100 Sangat Puas

3.7.3 Penilaian kinerja perspektif proses bisnis internal

Teknik analisis yang digunakan adalah dengan menggunakan MCE (manufacturing cycle efficiency) pada transaksi simpanan dan permohonan pinjaman. Tolok ukur yang digunakan dalam analisis ini adalah manufacturing cycle efficiency (MCE), menurut Kaplan dan Norton (2000) yaitu:

MCE = Waktu pengolahan Waktu penyelesaian

36

diperlukan karyawan dalam menyelesaikan suatu transaksi keuangan dengan anggota atau pelanggan sampai dengan jasa tersebut diserahkan.

3.7.4 Penilaian kinerja pembelajaran dan pertumbuhan

Indikator yang digunakan untuk menilai kinerja dalam perspektif pembelajaran dan pertumbuhan adalah dengan menghitung tingkat produktivitas karyawan, retensi karyawan dan kepuasan karyawan dari tahun 2008 s.d 2012, yaitu:

a. Tingkat produktivitas karyawan

Tolok ukur yang dipakai adalah retensi karyawan yaitu persentase perbandingan antara jumlah karyawan dengan laba operasional pada periode bersangkutan.

Tingkat produktivitas karyawan = Laba bersih Jumlah karyawan b. Tingkat retensi karyawan

Tolok ukur yang dipakai adalah rasio retensi karyawan yaitu persentase perbandingan antara jumlah karyawan yang keluar dengan jumlah karyawan pada periode bersangkutan.

Tingkat retensi karyawan = Jumlah karyawan yang keluar x 100% Jumlah karyawan

c. Tingkat kepuasan karyawan

37

kemudian dijumlahkan sehingga dapat diketahui skor total dari seluruh responden. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang tentang suatu objek atau fenomena tertentu (Siregar, 2011).

Dengan skala likert ini, responden diminta tanggapan setiap pertanyaan dengan memilih satu dari lima pilihan dimana 1 menunjukkan tingkat yang paling rendah dan 5 menunjukkan tingkat yang paling tinggi. Ketentuan yang dipakai untuk menilai kisaran skor dapat dirumuskan oleh Effendi dan Singarimbun (1989: 111) sebagai berikut.

I = Jarak = 100 – 20 = 16

Jumlah Kelas 5

Dimana:

I : Interval kelas

Jarak : Nilai data tertinggi dikurangi nilai data terendah Jumlah kelas : Jumlah kategori yang ditentukan

Dengan menggunakan interval kelas tersebut, maka masing-masing kelas dapat diketahui nilainya. Nilai dari masing-masing kelas diformulasikan dengan menggunakan skor. Kategori ini dapat dilihat pada Tabel 3.4 sebagai berikut.

Tabel 3.4

Kategori Tingkat Kepuasan Karyawan KPN Karya Bina Sejahtera UNUD

Skor Interval Skor Kategoti

1 20 s/d 36 Sangat Tidak Puas

2 > 36 s/d 52 Tidak Puas

3 > 52 s/d 68 Cukup Puas

4 > 68 s/d 84 Puas

38

IV. GAMBARAN UMUM

4.1 Sejarah KPN Karya Bina Sejahtera UNUD

Cikal bakal terbentuknya Koperasi Pegawai Negeri Universitas Udayana dimulai dari tanggal 26 Oktober 1979. Pada waktu itu UNUD mendirikan Perkumpulan Koperasi Pegawai Negeri Kantor Pusat Universitas Udayana. Atas kuasa pembentukan waktu itu ditanda tangani oleh:

1. Dr. Ida Bagus Oka (Rektor Universitas Udayana)

2. Drs. Pt. Kuna Winaya (Pembantu Rektor II Universitas Udayana)

3. Drs. N. Wista Darmada (Kepala Biro Akademis dan

Kemahasiswaan)

4. I Ketut Tama, BA (Karo BAU Universitas Udayana) 5. Drs. Ida Bagus Pt. Purwitha (Kepala Bag. Pengajaran UNUD)

Terdaftar pada Kantor Wilayah Koperasi Provinsi Bali pada tanggal 8 Februari 1982 dengan Badan Hukum nomor: 945/BH/VIII, dengan nama Koperasi Pegawai Negeri Kantor Pusat UNUD. Selanjutnya melalui Lokakarya KORPRI unit Universitas Udayana diputuskan untuk mendirikan Koperasi Universitas Udayana, maka dibentuk panitia persiapan pendirian koperasi di Universitas Udayana dengan SK Rektor No. 316/PT.17/UM.19/1986 tanggal 4 Februari 1986. Adapun susunan panitia tersebut sebagai berikut:

Pelindung : Rektor Universitas Udayana Prof. Dr. I G N Putu Adnyana Ketua : Ayu Putu Nantri, SH

39 Anggota : Ir. R. Suwoto

Drs. Nyoman Cakra Griadi

Pada tanggal 3 Mei 1986 panitia mengadakan rapat yang dihadiri oleh seluruh perwakilan fakultas yang ada di Universitas Udayana dengan menghasilkan keputusan:

1. Sepakat membentuk koperasi Universitas Udayana dengan Badan Hukum Nomor: 945a/BH/VIII (melanjutkan Badan Hukum Koperasi Kantor Pusat Universitas Udayana yang sebelumnya telah ada)

2. Pengesahan pengangkatan pengurus dengan Ketua Ir. Gede Sepatika (Fakultas Peternakan)

3. Kegiatan usaha: Simpan Pinjam, Toko Koperasi, dan Penyalur Beras PNS. 4. Masa kepengurusan pengurus tersebut berlangsung dalam periode

1986/1987-1989, 1989-1991, dan 1991-1993.

Kemudian kepengurusan koperasi KPN Karya Bina Sejahtera UNUD berturut-turut sebagai berikut:

1. Melalui rapat anggota, 18 Maret 1993 terbentuk kepengurusan baru untuk periode 19993-1995 dengan ketua I Gusti Ngurah Putu Gede, SH (Kantor Pusat). Periode kepengurusan ini berlangsung selama 2 periode yaitu 1993-1995 dan 1993-1995-1997.

40

3. Melalui RAT XII KPN Karya Bina Sejahtera UNUD, tanggal 27 Januari 1999 terbentuk kepengurusan untuk periode 1999-2001 dengan ketua Drs. I B Dharmadiaksa, Ak. (Fakultas Ekonomi).

4. Dibentuk kepengurusan untuk periode 2001-2003 dengan ketua Ir. Gede Suarta, M.Si (Fakultas Peternakan).

5. Melalui Rapat Anggota Tahunan (RAT XVI) tanggal 27 Februari 2003 terbentuk kepengurusan baru untuk periode 2003-2005 dengan ketua Drs. Ida Bagus Panji Sedana, Msi. (Fakultas Ekonomi). Periode kepengurusan ini berlangsung selama dua periode yaitu: 2003-2005 dan 2005-2007.

6. Melalui Rapat Anggota Tahunan (RAT XX) tangal 24 Februari 2007 terbentuk pengurus baru dan pengawas baru untuk periode 2007-2009, susunan pengurus sebagai berikut:

Ketua : Drs. I Komang Ardhana, MM (FE) Sekretaris : Dr. Ir. I. B. Gaga Partama, MS (Fapet) Bendahara : Drs. Ketut Amoga Sidi (KP)

Susunan pengawas sebagai berikut:

Ketua : Dr. Ida Bagus Panji Sedana, SE, MSi. Anggota : Drs. Ida Bagus Dharmadiaksa, MSi. Ak. Anggota : Drs. I Ketut Suryanawa, MSi. Ak.

Periode pengurus dan pengawas ini berlangsung selama dua periode yaitu: 2007-2009 dan 2009-2011.

41

38. Selain itu hal yang penting juga secara aklamasi ditetapkan kembali pengurus lama menjadi pengurus baru dengan susunan pengurus menjadi lima orang sebagai berikut:

Ketua : Drs. I Komang Ardhana, MM (FE) Sekretaris I : Dr. Ir. I. B. Gaga Partama, MS (Fapet) Sekretaris II : Drs. I Nengah Sudersen (KP)

Bendahara I : Drs. Ketut Amoga Sidi (KP) Bendahara II : Dra. Ni Wayan Wirati (KP)

Pengurus baru ini menjabat selama empat tahun dengan periode 2011-2014, begitu juga dengan pengawas lama secara aklamasi ditetapkannya kembali sebagai pengawas baru dengan susunan sebagai berikut:

Ketua : Dr. Ida Bagus Panji Sedana, SE, MSi. Anggota : Drs. Ida Bagus Dharmadiaksa, MSi. Ak. Anggota : Drs. I Ketut Suryanawa, MSi. Ak.

Pengawas baru ini juga menjabat selama empat tahun dengan periode 2011-2014.

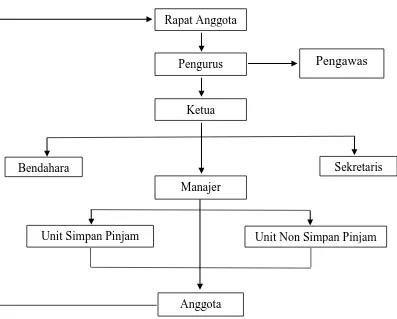

4.2 Struktur Organisasi KPN Karya Bina Sejahtera UNUD

42

menjelaskan bagaimana tugas kerja akan dibagi, dikelompokkan, dan dikoordinasikan secara formal.

Struktur organisasi menunjukkan kerangka dan susunan perwujudan pola tetap hubungan. Hubungan diantara fungsi-fungsi, bagian-bagian ataupun posisi maupun orang-orang yang menunjukkan kedudukan tugas, wewenang dan tanggung jawab yang berbeda-beda dalam suatu organisasi. KPN Bina Karya Sejahtera UNUD dalam aktivitasnya memerlukan struktur organisasi, struktur organisasi KPN Karya Bina Sejahtera UNUD dapat dilihat dalam bentuk bagan seperti pada Gambar 4.1.

Gambar 4.1 Struktur Organisasi KPN Karya Bina Sejahtera UNUD Rapat Anggota

Pengurus Pengawas

Ketua

Manajer

Sekretaris Bendahara

Unit Simpan Pinjam Unit Non Simpan Pinjam

43

Berdasarkan struktur organisasi tersebut, dapat dijelaskan tugas dan tanggung jawab masing-masing bagian sebagai berikut:

1. Rapat anggota, dalam rapat anggota ditetapkan:

a. Anggaran dasar dan anggaran rumah tangga KPN.

b. Kebijakan umum di bidang organisasi, manajemen, dan usaha koperasi. c. Pemilihan, pengangkatan, pemberhentian pengurus, dan pengawas.

d. Rencana kerja, rencana anggaran pendapatan, dan belanja KPN, serta pengesahan laporan keuangan dan lain-lain.

2. Pengawas, tujuan dari pengawasan adalah untuk:

a. Mengawasi semua kebijakan operasional pengurus antara lain bidang organisasi, bidang usaha, dan bidang keuangan.

b. Memeriksa dan meneliti kebenaran laporan keuangan serta mengevaluasi kegiatan yang meliputi Realisasi Rencana Kerja dan RAPB sesuai dengan yang telah ditetapkan.

c. Memberikan saran dan usulan terhadap pengurus agar selalu meningkatkan kinerjanya.

3. Pengurus, pengurus dipilih dari dan oleh anggota KPN Karya Bina Sejahtera UNUD dalam rapat anggota yang terdiri dari ketua, sekretaris, dan bendahara dengan masa jabatan tiga tahun.

4. Ketua, tugas ketua adalah:

a. Mengadakan hubungan pendekatan pada instansi pemerintah dalam rangka pembinaan organisasi, administrasi usaha, dan pembinaan.

44

c. Melaksanakan koordinasi dan pengawasan secara umum dalam melaksanakan kebijakan.

d. Mengkoordinir rencana usaha dalam rangka penyusunan rencana anggaran dan belanja KPN yang akan diajukan/disahkan dalam rapat anggota tahunan.

e. Ketua bertanggung jawab kepada rapat anggota yaitu memberikan penjelasan tentang rencana dan realisasi program kerja pada rapat anggota tahunan dan wajib melaporkan dalam rapat anggota segala sesuatu yang menyangkut kehidupan KPN Karya Bina Sejahtera UNUD.

5. Sekretaris, tugas sekretaris adalah:

a. Menerima dan menindak lanjuti surat yang masuk dan surat yang keluar. b. Mengatur jadwal rapat yang menyangkut rapat rutin dan rapat tahunan. c. Mempersiapkan penyusunan rencana kerja yang bersifat intern dan ekstern

yang akan diajukan pada rapat pengurus.

d. Menyiapkan data rencana dan realisasi program kerja rencana anggaran belanja KPN yang akan diajukan dalam rapat anggota tahunan.

e. Sekretaris bertanggung jawab terhadap rapat anggota mengenai semua kegiatan yang dikelola serta hasil perkembangan yang telah dicapai yang akan disampaikan dalam rapat pengurus.

6. Bendahara, tugas bendahara adalah:

a. Melakukan pengawasan langsung secara rutin dalam bidang keuangan. b. Mengambil langkah-langkah pengawasan kebijakan dalam rangka

45

c. Mengambil langkah-langkah pengamanan uang dan barang serta kekayaan KPN untuk menghindari kerugian.

d. Melaporkan dalam rapat pengurus tentang perkembangan keuangan dan aset KPN.

e. Bendahara bertanggung jawab kepada rapat angota mengenai bidang keuangan dan administrasi keuangan serta semua harta kekayaan KPN. 7. Manager, dalam melaksanakan kegiatan sehari-hari diperlukan seorang

manager dan beberapa karyawan sesuai dengan kebutuhan dan kemampuan KPN. Tugas manager adalah:

a. Membimbing, memberikan pengarahan, dan mengawasi pelaksanaan kerja agar tidak menyimpang dari rencana yang telah ditetapkan.

b. Mengkoordinasikan penyusunan rencana usaha dan anggaran dari masing-masing unit usaha.

c. Memperkirakan kemungkinan perluasan usaha-usaha baru dan mempersiapkan rencana usaha untuk diajukan kepada pengurus.

d. Manager bertanggung jawab kepada pengurus mengenai semua kegiatan usaha dan hasil yang dicapai oleh masing-masing unit usaha.

4.3 Bidang Usaha

46

yang terdiri atas Waserda (Warung Serba Ada), Mini Mart, Biro jasa, dan Foto copy.

4.3.1 Unit simpan pinjam (USP)

Unit simpan pinjam (USP) sejak awal menggunakan modal yang terkumpul dari simpanan pokok dan simpanan wajib. Jumlah setoran simpanan pokok sebesar Rp.10.000,- (Sepuluh ribu rupiah) tiap anggota dan setoran simpanan wajib sebesar Rp.20.000,- (Dua puluh ribu rupiah) tiap anggota perbulannya. Pada bulan September tahun 2012, USP melakukan penandatanganan MOU Kredit dengan PT. Bank Kesejahteraan Ekonomi Sejahtera dengan jumlah pinjaman kredit sebesar Rp. 2 Milyar dan telah disalurkan sebesar Rp.1,5 Milyar, untuk sisanya akan disalurkan kembali pada tahun 2013.

Unit simpan pinjam (USP) juga dapat menyerap tabungan dari anggota maupun non anggota yaitu dengan program tabungan “Takasimura” (Tabungan

Kampus Koperasi Membangun Sejahtera). Tabungan takasimura ini memiliki bunga tabungan yang cukup tinggi yaitu sebesar 8% per tahun. Selain tabungan berjangka, KPN Karya Bina Sejahtera UNUD juga menerima deposito dari para anggotanya. Deposito yang ada di KPN Karya Bina Sejahtera UNUD ini memiliki bunga tabungan deposito yang cukup besar yaitu sebesar 9% per tahun. KPN Karya Bina Sejahtera UNUD diharapkan dari unit simpan pinjam (USP) dapat memupuk modal sendiri dari simpanan wajib, tabungan, dan deposito.

47

Unit non simpan pinjam ini terdiri atas Waserda (Warung Serba Ada), Mini Mart, Biro jasa dan Foto Copy. Waserda (Warung Serba Ada) ini berada di Kampus Sudirman, berada tepat di sebelah kantor KPN Karya Bina Sejahtera UNUD Kampus Sudirman dan bersebelahan dengan kantor CDC (Carrier and Development Center) UNUD yang baru. Waserda ini menjual makanan dan minuman layaknya seperti kantin kampus. Dari jumlah total 17 karyawan dan Chief acounting diluar manager, karyawan khusus di waserda ini berjumlah 10 orang yang dibagi pekerjaannya sesuai keahlian masing-masing.