PENGARUH PERPUTARAN AKTIVA TERHADAP PROFITABILITAS (Studi Kasus pada PT. Pembangunan Perumahan (Persero) Tbk.

Periode 2006-2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh Rahmi Madyas

0901430

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Rahmi Madyas, 2013

PENGARUH DISIPLIN KERJA TERHADAP KINERJA

KARYAWAN

(Survei Pada Karyawan Direktorat Surat dan Paket PT.

Pos Indonesia (Persero) Bandung)

Oleh Rahmi Madyas

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rahmi Madyas 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang

LEMBAR PENGESAHAN

PENGARUH PERPUTARAN AKTIVA TERHADAP PROFITABILITAS (Studi Kasus Pada PT.Pembangunan Perumahan (Persero) Tbk

Periode 2006-2011)

Skripsi ini Disetujui dan Disahkan oleh: Pembimbing

Rini Andari, S.Pd., SE.Par., MM NIP. 198109162008122

Mengetahui,

Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001

Rahmi Madyas, 2013

ABSTRAK

Rahmi Madyas (0901430), “Pengaruh Perputaran Aktiva Terhadap Profitabilitas” (Studi Kasus pada PT.Pembangunan Perumahan (Persero) Tbk. Periode 2006-2011)”. Di bawah bimbingan Rini Andari S.Pd, SE.Par., MM.

Penelitian ini mengkaji fenomena menurunnya profitabilitas pada PT.Pembangunan Perumahan (Persero) Tbk. Terdapat beberapa faktor yang dapat mempengaruhi menurunnya profitabilitas, salah satunya adalah dalam mengelola segala jenis aset, baik aset tetap, aset lancar, dan nilai investasi yang tidak produktif yaitu perputaran aktiva PT Pembangunan Perumahan (Persero) Tbk.

Penelitian ini bertujuan untuk 1) mengetahui gambaran perputaran aktiva pada PT. Pembangunan Perumahan. 2) mengetahui gambaran profitabilitas pada PT. Pembangunan Perumahan. 3) mengetahui pengaruh perputaran aktiva terhadap profitabilitas PT. Pembangunan Perumahan. Objek dalam penelitian ini adalah laporan keuangan PT. Pembangunan Perumahan. periode 2006-2011. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif, metode yang digunakan adalah kuantitatif dengan penelitian time series design. Hasil penelitian yang menggunakan uji hipotesis menunjukkan bahwa besarnya thitung sebesar 4,632 ≥ 1,943 (ttabel) dengan

nilai (Sig) = 0,010, karena nilai Sig < 0,05, sehingga hipotesis terdapat pengaruh perputaran aktiva terhadap tingkat profitabilitas dapat diterima atau terdapat pengaruh perputaran aktiva terhadap profitabilitas, artinya apabila perputaran aktiva meningkat maka tingkat profitabilitas akan meningkat. Begitu pula sebaliknya apabila perputaran aktiva menurun maka profitabilitas akan menurun. Oleh karena itu penulis menyarankan agar perusahaan dapat mengoperasikan segala jenis aktifitas perusahaan dengan baik, terutama dalam mengelola rotasi perputaran aktiva secara produktif baik aset tetap, aset lancar, maupun nilai investasi sehingga perolehan laba yang diperoleh dapat meningkat dan berpengaruh baik bagi tingkat profitabilitas PT. Pembangunan Perumahan (Persero) Tbk.

Rahmi Madyas, 2013

ABSTRACT

Rahmi Madyas (0901430), “The Effect of Asset Turnover Againts Profitability”, (Case Study at PT. Pembangunan Perumahan Persero. Tbk Periods 2006-2011)” is supervised by Rini Andari S.Pd, SE.Par., MM.

This research reviews the phenomenon of the decrease of profitability on PT. Pembangunan Perumahan Persero Tbk. There are some factors which could influence the decrease of profitability, one of them is in manage all kinds of assets both fixed assets, current asset, and the value of investments that are not productive which it is the asset turnover of PT. Pembangunan Perumahan Persero Tbk.

This research purposes to 1) recognize the illustration of asset turnover at PT. Pembangunan Perumahan Persero Tbk. 2) recognize the illustration of level of profitability on PT. Pembangunan Perumahan Persero Tbk. 3) recognize the illustration magnitude of the assets turnover againts level of profitability on PT. Pembangunan Perumahan Persero Tbk. The focus on this research is the financial report of PT. Pembangunan Perumahan Persero Tbk periods 2006-2011. The kind of research used is descriptive and verifikatif, the method used is quantitative with the kind of research is time series design. Results of studies using the hypothesis test showed that the magnitude of thitung 4,509 ≥ 1,943 (ttabel) with value (Sig) = 0,010, because ogf the Sig value < 0,05, so that the hypothesis the effect of assets againts profitability can acceptable or there is a asset turnover effect on proftability, it means if the asset turnover increase the level of profitability will increase. Otherwise if the asset turnover decrease the level of profitability will decrease. Therefore, the authors suggest that companies can operate any kind of company activity well, especially in managing the rotation of assets turnover both fixed assets, current asset, and the value of investments productively so that company profit could be increased and therefore it could have good effect against profitability on PT. Pembangunan Perumahan Persero Tbk.

DAFTAR ISI

Rahmi Madyas, 2013

2.1.3 Pengaruh Perputaran Aktiva

terhadap Profitabilitas (ROA) ... 39

2.1.4 Orisinalitas Penelitian ... 39

2.2 Kerangka Pemikiran... 44

2.3 Hipotesis ... 49

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 59

4.1.1 Sejarah PT.Pembangunan Perumahan ... 59

4.1.2 Visi-Misi PT.Pembangunan Perumahan ... 61

4.1.3 Nilai-nilai Perusahaan ... 61

4.1.4 Sasaran dan Strategi ... 62

4.1.5 Kegiatan Usaha PT.Pembangunan Perumahan ... 63

4.2 Gambaran Perputaran Aktiva PT.Pembangunan Perumahan ... 63

4.2 Gambaran Tingkat Profitabilitas PT.Pembangunan Perumahan 69 4.3 Pengaruh Perputaran Aktiva terhadap tingkat Profitabilitas PT.Pembangunan Perumahan ... 76

4.4 Temuan Hasil Penelitian ... 82

4.4.2 Temuan Hasil Penelitian Bersiat Empiris ... 84

4.5 Implikasi Hasil Penelitian Terhadap Pengembangan

Pendidikan Manajemen Bisnis ... 88

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 89

5.2 Saran ... 94

Rahmi Madyas, 2013

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pertumbuhan harga properti dunia pada tahun 2012 mengalami penurunan,

akibat adanya kondisi krisis hutang Eropa, salah satunya merupakan kenaikan

harga rumah di dunia mengalami penurunan sebesar 0,9%. Hal tersebut

berdampak di wilayah Asia, diantaranya Asia Tenggara yaitu Indonesia. (sumber:

mediakontraktor.com, Holt, Jumat 8 Februari 2013 23:13 WIB)

Pertumbuhan properti Indonesia tahun 2012 mengalami peningkatan yang

cukup signifikan hingga mencapai 20%, yang diakibatkan permintaan masyarakat

dan pengusaha asing yang membutuhkan tempat tinggal kelas menengah hingga

kelas atas. Salah satu faktor yang mempengaruhi pertumbuhan properti Indonesia

adalah sektor Industri. (sumber: kompas.com, Teguh Satria, Jumat 8 Februari

2013 23:28 WIB)

Pertumbuhan Industri dalam pasar properti selama tahun 2012 meningkat

oleh investor yang bertahan dengan nilai yang tinggi, dan tingkat suku bunga yang

rendah. Pertumbuhan permintaan yang terjadi di semua sektor properti mengalami

kenaikan yang bervariasi, baik penjualan, sewa properti, dan lain-lain. (Sumber:

tempo.com, Lauchlan, Jumat, 8 Februari 2013 23:42 WIB)

Badan Pusat Statistika menyatakan laju dan sumber pertumbuhan yang

diukur berdasarkan kenaikan Produk Domestik Bruto (PDB) pada Semester

4

Sumber: Berita Resmi Statistik No. 54/08/Th. XV, 6 Agustus 2012

GAMBAR 1.1

LAJU DAN SUMBER PERTUMBUHAN PDB ATAS DASAR HARGA KONSTAN 2000 SEMESTER I – 2012

Gambar 1.1 menunjukkan bahwa laju pertumbuhan perdagangan mencapai

8,6% ini dikategorikan nilai tertinggi dibanding dengan sektor lainnya, diikuti

oleh konstruksi 7,2%, diikuti Listrik, Gas, dan Air 5,6%, industri 5,5%, perikanan

4,0% dan pertambangan 2,9%. Perhitungan atas dasar laju pertumbuhan urutan

tiga terbesarnya adalah sektor perdagangan, sektor konstruksi, dan sektor LGA.

Industri Konstruksi sebagai salah satu sektor yang mengalami

pertumbuhan cukup tinggi. Kondisi Industri Konstruksi Indonesia mengalami

peningkatan hingga mencapai 30%. Kenaikan tersebut ditinjau dari saham-saham

berkapitalisasi besar, laba bersih yang terus meningkat, investasi yang diberikan

kondusif, menaiknya permintaan property, dan memberikan minat investor yang

menarik dalam merealisasikan proyek-proyek konstruksi di Indonesia, diantaranya

PT.Adhi Karya, PT.Wijaya Karya, PT.Pembangunan Perumahan (PT.PP), dan

3

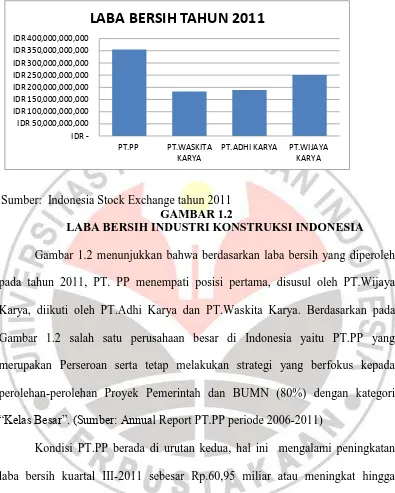

Sumber: Indonesia Stock Exchange tahun 2011

GAMBAR 1.2

LABA BERSIH INDUSTRI KONSTRUKSI INDONESIA

Gambar 1.2 menunjukkan bahwa berdasarkan laba bersih yang diperoleh

pada tahun 2011, PT. PP menempati posisi pertama, disusul oleh PT.Wijaya

Karya, diikuti oleh PT.Adhi Karya dan PT.Waskita Karya. Berdasarkan pada

Gambar 1.2 salah satu perusahaan besar di Indonesia yaitu PT.PP yang

merupakan Perseroan serta tetap melakukan strategi yang berfokus kepada

perolehan-perolehan Proyek Pemerintah dan BUMN (80%) dengan kategori

“Kelas Besar”. (Sumber: Annual Report PT.PP periode 2006-2011)

Kondisi PT.PP berada di urutan kedua, hal ini mengalami peningkatan

laba bersih kuartal III-2011 sebesar Rp.60,95 miliar atau meningkat hingga

30,58%. Hal ini dihasilkan dari peningkatan pendapatan serta program inovasi dan

efisiensi yang dilaksanakan secara berkelanjutan. Perkembangan Industri

Konstruksi dari tahun ke tahun mencerminkan tingkat kepercayaan masyarakat,

hingga saat ini perusahaan konstruksi yang terdapat di Indonesia dan memiliki

PT.PP merupakan perusahaan konstruksi dan investasi terkemuka di

Indonesia, mengalami pertumbuhan 28,34% terhadap laba bersih tahun 2011,

hasil pencapaian laba bersih tahun 2011 mengalami kenaikan sebesar 20%

dibanding tahun sebelumnya. Rencana ini dibuat sejalan dengan strategi

pertumbuhan perusahaan yang dilihat dari 4 pilar bisnis, yaitu Konstruksi,

Property, EPC dan Investasi. (Sumber: antaranews.com, Adityawarman, Kamis, 5

Januari 2012 09:27 WIB)

Sumber: Laporan Tahunan PT.PP tahun 2006-2011 (data diolah)

GAMBAR 1.3 LABA BERSIH PT.PP

Gambar 1.3 menunjukkan bahwa laba bersih PT.PP mengalami kenaikan,

terlihat dari tahun 2008 menuju 2009 sebesar 3,1%. Kenaikan ini disebabkan

meningkatnya kemampuan menghasilkan pendapatan yang lebih tinggi serta

efisiensi dan inovasi yang terus menerus dilakukan. Sedangkan pada tahun 2009

menuju 2011 kenaikan laba bersih meningkat hingga 45.61% dibandingkan tahun

sebelumnya, hal ini disebabkan meningkatnya perolehan kontrak baru, dan

5

Rahmi Madyas, 2013

Perusahaan konstruksi PT.PP (Persero) Tbk, berhasil membukukan laba

bersih sebesar 44,99 miliar, tumbuh sebesar 78,4% dari tahun lalu sebesar

Rp25,22 miliar. Pertumbuhan laba bersih perseroan didukung oleh pendapatan

perusahaan yang naik 23,73% menjadi Rp1,67 triliun. Aset perseroan naik tipis

menjadi Rp5,64 triliun dari Rp5,44 triliun pada tahun buku 2010. (Sumber

vibiznews.com, Rabu, 03 Agustus 2011 11.21 WIB)

Pencapaian ini, merupakan bukti dari inovasi yang terus menerus dari para

pekerja PT. PP yang selalu berupaya mengerjakan proyek dengan kualitas tinggi

secara efektif dan efisien sehingga menguntungkan selama menjadi pelaksana dan

pemilik proyek. Kinerja perusahaan konstruksi ini dapat dilihat dan diukur

melalui laporan keuangan dengan cara menganalisis dan menghitung rasio dalam

kinerja keuangan. Analisis laporan keuangan merupakan alat yang sangat penting

untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan

serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi

perusahaan yang akan diterapkan.

Tujuan melakukan analisis laporan keuangan perusahaan untuk

mengetahui keadaan serta perkembangan financial perusahaan dengan hasil yang

telah dicapai diwaktu lampau dan diwaktu yang sedang berjalan. Menurut Sofyan

S Harahap (2008:304), “Salah satu kinerja yang diukur melalui laporan keuangan

adalah. profitabilitas. Profitabilitas merupakan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber ya ada seperti kegiatan

Profitabilitas dapat dijadikan suatu gambaran bagaimana kemampuan

perusahaan tersebut dalam menghasilkan keuntungan. Nilai profitabilitas yang

tinggi tentu menggambarkan semakin baik perusahaan tersebut dari segi

pengeloaan aset dan tingkat kesehatannyapun semakin baik. Sebaliknya, nilai

profitabilitas yang rendah mengindikasikan manajemen perusahaan tersebut

belum efektif dan efesien dalam mengelola aktiva untuk menghasilkan

keuntungan dan tingkat kesehatannyapun kurang baik.

Tingkat profitabilitas yang menunjukkan kaitannya dengan investasi, yaitu

dengan menggunakan Return On Assets (ROA) dan Return On Equity (ROE).

Dalam menggunakan profitabilitas ini perlu ditelaahh mengenai menyangkut

tingkat efektifitas manajemen dalam menjalankan laba atau rugi operasional

usahanya dengan menggunakan Return On Assets (ROA). Rasio ini akan

dibandingkan dengan angka rata-rata perusahaan konstruksi dan membantu untuk

mengidentifikasikan kelemahan serta kekuatan keuangan perusahaan dan dapat

menjelaskan perbandingan data keuangan perusahaan untuk meneliti arah

pergerakannya, atau perbandingan rasio perusahaan dengan perusahaan yang lain.

0 1 2 3 4 5

2006 2007 2008 2009 2010 2011

ROA PT. PP (Persero)

Sumber: Laporan Tahunan PT.PP tahun 2006-2011 (data diolah)

7

Rahmi Madyas, 2013

ROA PT.PP

Tahun 2006-2011 (diolah kembali)

Gambar 1.4 dapat dilihat dari tahun ke tahun PT.PP mengalami

peningkatan pada tahun 2006-2007, dan pada tahun 3 tahun terakhir dari periode

2008-2011 mengalami penurunan dari 4,29% sampai 3,75%. Penyebab dari

menurunnya ROA terdapat pada kegiatan operasi perusahaan yang kurangnya

mengontrol segala jenis aktifitas yang dilakukan perusahaan, pembelian

keseluruhan harta kekayaan yang tidak produktif. Harta kekayaan tersebut harus

dinyatakan secara jelas, diukur dalam satuan ruang dan diurutkan berdasarkan

lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

0

2006 2007 2008 2009 2010 2011

Sumber: Laporan Tahunan PT.PP tahun 2006-2011 (data diolah)

GAMBAR 1.5 TOTAL ASET PT.PP

Berdasarkam Gambar 1.5 pada tahun 2006 sampai 2011 total aset

mengalami peningkatan secara signifikan. Pada tahun 2008 sampai tahun 2009

mengalami peningkatan sebesar 72,61% atau 4,47 Triliun, sedangkan pada tahun

2009 sampai tahun 2011 nilai total aset mencapai 6,93 Triliun. Aset yang dibeli

oleh PT.Pembangunan Perumahan terdapat pada aset lancar, aset tidak lancar, dan

0

2006 2007 2008 2009 2010 2011

Aset Lancar

Aset Tidak Lancar

Nilai Investasi

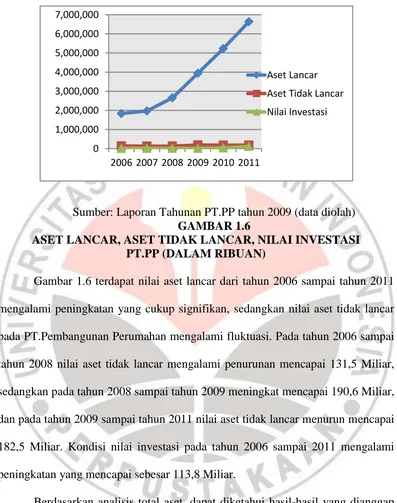

Sumber: Laporan Tahunan PT.PP tahun 2009 (data diolah)

GAMBAR 1.6

ASET LANCAR, ASET TIDAK LANCAR, NILAI INVESTASI PT.PP (DALAM RIBUAN)

Gambar 1.6 terdapat nilai aset lancar dari tahun 2006 sampai tahun 2011

mengalami peningkatan yang cukup signifikan, sedangkan nilai aset tidak lancar

pada PT.Pembangunan Perumahan mengalami fluktuasi. Pada tahun 2006 sampai

tahun 2008 nilai aset tidak lancar mengalami penurunan mencapai 131,5 Miliar,

sedangkan pada tahun 2008 sampai tahun 2009 meningkat mencapai 190,6 Miliar,

dan pada tahun 2009 sampai tahun 2011 nilai aset tidak lancar menurun mencapai

182,5 Miliar. Kondisi nilai investasi pada tahun 2006 sampai 2011 mengalami

peningkatan yang mencapai sebesar 113,8 Miliar.

Berdasarkan analisis total aset, dapat diketahui hasil-hasil yang dianggap

cukup baik dan mengetahui potensi kegagalan suatu perusahaan di bidang

konstruksi. Dengan diketahuinya kemungkinan kesulitan keuangan yang akan

9

Rahmi Madyas, 2013

dengan mengambil langkah-langkah yang perlu dilakukan agar dapat

mengatasinya.

Setiap perusahaan mempunyai harta untuk mendukung kegiatan usahanya.

Dalam kegiatan usaha konstruksi, posisi keuangan perusahaaan akan terus

berubah sesuai dengan operasional perusahaan, begitu pula dengan aktiva yang

digunakan. Pada dasarnya jumlah dan nilainya selalu meningkat dari tahun ke

tahun. Hal ini dimaksudkan untuk dapat meningkatkan nilai kinerja perusahaan

secara keseluruhan, namun demikian tidak menutup kemungkinan jumlah dan

nilainya berkurang disebabkan oleh aktivitas perusahaan yang kurang baik, itu

semua merupakan total aktiva.

Perusahaan melakukan investasi dalam total aktiva baik aktiva lancar,

maupun aktiva tidak lancar dengan harapan akan mendapatkan pengembalian

yang lebih besar dibandingkan sebelum investasi. Investasi dalam total aktiva

dapat ditujukan untuk mengembangkan jasa perusahaan yang harus sesuai dengan

kebutuhan konsumen.

Menurut Sofyan Syafri Harahap (2008:304) bahwa, “Semakin cepat aktiva

berputar maka semakin cepat memperoleh laba”. Teori yang dikemukakan

menjelaskan semakin tinggi perputaran total aktiva menunjukkan semakin cepat

pula laba yang dihasilkan.

Berdasarkan penjelasan yang telah diuraikan, maka peneliti perlu untuk

1.2 Identifikasi Masalah

Perusahaan konstruksi merupakan perusahaan yang menjalankan proyek

yang didesain untuk mengefesienkan kegiatan yang akan dilakukan. Kegiatan

utama yang dilakukan pada perusahaan konstruksi yaitu meningkatkan

profitabilitas yang menunjukkan kaitannya dengan investasi.

Dilihat dari profitabilitas (ROA) PT.PP (Persero) mengalami peningkatan

pada tahun 2006-2007, dan pada tahun 3 tahun terakhir dari periode 2008-2011

mengalami penurunan dari 4,29% sampai 3,49%. Kondisi ini menyebabkan

profitabilitas pada PT.PP (Persero) tidak stabil yang disebabkan dengan adanya

pembelian harta yang besar tanpa mendatangkan profit, diantara terdapat aset

lancar, aset tidak lancar, dan investasi perusahaan. Nilai aset tidak lancar pada

PT.Pembangunan Perumahan pada tahun 2006 sampai tahun 2008 mencapai

131,5 Miliar, sedangkan pada tahun 2008 sampai tahun 2009 meningkat mencapai

190,6 Miliar, dan pada tahun 2009 sampai tahun 2011 nilai aset tidak lancar

menurun mencapai 182,5 Miliar. Kondisi nilai investasi pada tahun 2006 sampai

2011 mengalami peningkatan yang mencapai sebesar 113,8 Miliar. Itu semua

merupakan total aset PT.Pembangunan Perumahan.

Fenomena ini harus dapat diatasi, karena apabila profitabilitas ini

dibiarkan akan memiliki dampak yang kurang baik bagi perusahaan konstruksi.

Dengan demikian langkah untuk mengatasi masalah tersebut dengan mencari

penyebabnya. Salah satu alat ukur yang berhubungan dengan profitabilitas adalah

11

Rahmi Madyas, 2013

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka yang

menjadi tema sentral masalah dalam penelitian ini adalah:

Semakin meningkatnya nilai total aktiva (aset) yang dimiliki akan menghasilkan profit yang tinggi. Pada tahun 2008 profitabilitas PT.Pembangunan Perumahan mengalami penurunan, hal ini bertolak belakang dengan tujuan yang dilakukan perusahaan untuk meningkatkan laba. Jika penurunan profitabilitas perusahaan dibiarkan terus menerus, akan berdampak buruk bagi nilai perusahaan.

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan di atas, maka

rumusan masalah penelitian ini adalah :

1. Bagaimana gambaran perputaran aktiva pada PT.PP tahun 2006-2011

2. Bagaimana gambaran profitabilitas pada PT.PP tahun 2006-2011

3. Bagaimana pengaruh perputaran aktiva terhadap tingkat profitabilitas pada

PT.PP tahun 2006-2011

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian diatas, maka penulis

merumuskan beberapa tujuan penelitian untuk memperoleh hasil temuan sebagai

berikut:

1. Untuk mengetahui gambaran perputaran aktiva pada PT.PP tahun

2006-2011

2. Untuk mengetahui gambaran profitabilitas pada PT.PP tahun 2006-2011

3. Untuk mengetahui pengaruh perputaran aktiva terhadap profitabilitas pada

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat dan dapat memberikan

sumbangan baik secara teoritis dan praktik sebagai berikut

1. Kegunaan Teoritis

Hasil Penelitian ini diharapkan dapat manambah pengetahuan

sebagai masukan dan acuan maupun referensi dalam pengembangan ilmu

manajemen keuangan, khususnya mengenai manajemen aktivitas yaitu

perputaran aktiva dalam mengelola profitabilitas.

2. Kegunaan Praktis

1) Bagi PT.Pembangunan Perumahan

Penelitian ini diharapkan dapat memberi masukan bagi manajemen

PT.Pembangunan Perumahan dalam mengelola dan mengukur aktiva

agar dapat meningkatkan profitabilitas dengan baik serta dapat

bertahan untuk berkompetensi dengan perusahan konstruksi lain.

2) Bagi penulis

Penelitian ini dapat menambah wawasan dan pengetahuan dalam

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen keuangan

mengenai perputaran aktiva terhadap profitabilitas. Menurut Sugiyono

(2012:38) bahwa, “Variabel penelitian pada dasarnya adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Variabel bebas (independent variabel) adalah perputaran aktiva yang

diukur dengan cara membandingkan penjualan dengan total aktiva, sedangkan

variabel terikat (dependent variabel) adalah profitabilitas yang diukur dengan

ROA (return on asset) dari PT.Pembangunan Perumahan. Berdasarkan objek

penelitian di atas, maka akan dianalisis mengenai bagaimana pengaruh

perputaran aktiva terhadap profitabilitas dengan menggunakan indikator return

on assets (ROA) pada PT.Pembangunan Perumahan periode 2006-2011.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang digunakan 3.2.1.1Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif dan verifikatif. Menurut Asep Hermawan (2009:18), “Penelitian

variabel dalam situasi”. Penelitian ini menggunakan deskriptif, hal ini sesuai

dengan tujuan penelitian yang dilakukan yaitu untuk mengetahui gambaran

atau deskripsi perputaran aktiva dan profitabilitas PT.Pembangunan

Perumahan.

Penelitian verifikatif menurut Iqbal Hasan (2008:11) bahwa, ”Penelitian

verifikatif yaitu menguji kebenaran sesuatu (pengetahuan) dalam bidang yang

telah ada dan digunakan untuk menguji hipotesis yang menggunakan

perhitungan statistik”. Dalam penelitian ini menggunakan jenis verifikatif,

dapat dianalisis mengenai bagaimana pengaruh perputaran aktiva terhadap

tingkat profitabilitas PT.Pembangunan Perumahan.

3.2.1.2 Metode Penelitan

Metode yang akan digunakan dalam penelitian sesuai dengan jenis

penelitian deskriptif dan verifikatif adalah metode explanatory research.

Menurut Masri Singarimbun dan Sofian Effendi (2006:5), “Explanatory

research merupakan penelitian yang menjelaskan hubungan kausal antara

variabel-variabel melalui pengujian hipotesis”. Metode Explanatory research

dapat dikatakan sebagai penelitian untuk menguji hipotesis antara variabel

yang satu dengan variabel yang lainnya.

Metode penelitian yang digunakan adalah kuantitatif yaitu mengeani

perputaran aktiva dan pengaruhnya terhadap profitabilitas. Penelitian ini

52

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan

dengan tahun 2011 maka jangka waktu penelitian ini adalah time series.

Menurut Sugiyono (2012:78), ”Time Series design yaitu desain penelitian yang

bermaksud untuk mengetahui kestabilan kejelasan suatu keadaan, yang tidak

menentu dan tidak konsisten”. Dengan demikian penilitian ini memfokuskan

pada perputaran aktiva yang mempengaruhi profitabilitas PT.Pembangunan

Perumahan periode 2006-2011.

3.2.2 Operasionalisasi Variabel

Penelitian ini terdapat dua variabel yang akan diteliti dan bersifat saling

mempengaruhi, diantaranya yaitu variabel bebas dan variabel terikat. Menurut

Asep Hermawan (2009:54), yang dimaksud dengan variabel bebas dan variabel

terikat:

Variabel bebas (independen variable/predictor variable) merupakan variabel yang mempengaruhi variabel terikat secara positif maupun negatif. Variabel terikat (dependent variable/criterion variable) merupakan variabel yang dipengaruhi oleh variabel bebas.

Adapun penjelasan mengenai variabel bebas dan variabel terikat yang

diteliti sebagai berikut.

1. Variabel bebas (X) dalam penelitian ini adalah perputaran aktiva

2. Variabel terikat (Y) dalam penelitian ini adalah profitabilitas.

Berdasarkan uraian diata untuk memahami penggunaan konsep kedua

variabel yang digunakan dalam penelitian ini, maka secara lengkap

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Variabel Indikator Skala

Perputaran Aktiva (X)

Perputaran Aktiva merupakan Ratio yang mengukur aktivitas aktiva

dan kemampuan

perusahaan dalam

menghasilkan penjualan melalui pengunaan aktiva tersebut.

Dwi Prastowo (2011:94)

Perputaran Aktiva dapat dihitung menggunakan rumus sebagai berikut: mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Sofyan Syafri Harahap (2008:130)

Profitabilitas dapat dihitung dengan meggunakan rumus sebagai berikut:

Rasio

3.2.3 Jenis dan Sumber Data

Penelitian memerlukan sumber data yang akurat dan diperlukan dalam

kegiatan penelitian. Dalam penelitian ini, peneliti menggunakan data sekunder,

data sekunder merupakan data yang telah dikumpulkan oleh pihak tertentu atau

oleh lembaga pengumpul data yang dipublikasikan kepada masyarakat

54

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan

Berdasarkan pengertian data yang dijelaskan, maka penulis

mengumpulkan dan menyajikan dalam penelitian ini

TABEL 3.2

JENIS DAN SUMBER DATA

No. Data Jenis

Data

Sumber Data

1. Perkembangan Industri Indonesia Sekunder Website BPS 2. Perkembangan Konstruksi

Indonesia berdasarkan laba bersih

Sekunder Website Indonesia Stock Exchange

3. Profitabilitas PT.Pembangunan Perumahan

Sekunder Annual Report

PT.Pembangunan Perumahan 4. Neraca PT.Pembangunan

Perumahan

Sekunder Annual Report

PT.Pembangunan Perumahan

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel 3.2.4.1 Populasi

Menurut Asep Hermawan (2009:145) bahwa, “Populasi berkaitan

dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat

perhatian peneliti untuk diteliti”. Sedangkan menurut Sugiyono (2012:80),

“Populasi adalah wilayah generalisasi terdiri atas subjek atau objek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek

yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh

diuraikan, maka yang menjadi populasi dalam penelitian ini adalah laporan

keuangan PT.Pembangunan Perumaha periode 2006-2011.

3.2.4.2 Sampel dan Teknik Penarikan Sampel

Menurut Sugiyono (2012:81), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Menurut Iskandar Indranata

(2008:170), “Sampel adalah bagian (yang terkecil) dari populasi yang dianggap

dapat mewakili populasi”. Dalam penelitian ini penulis mengambil semua

populasi yaitu laporan keuangan PT.PP (Persero) periode 2006-2010 untuk

dijadikan sebagai sampel.

Asep Hermawan (2009:148) menjelaskan, “Penarikan sampel

merupakan suatu proses pemilihan sejumlah elemen dari populasi sehingga

dengan mempelajari sampel, suatu pemahaman subjek sampel akan

memungkinkan untuk menggeneralisasi karakteristik elemen populasi”.

Menurut Sugiyono (2012:81) menyatakan bahwa, “Teknik Sampling

adalah merupakan teknik pengambilan sampel”. Teknik sampling yang

digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono

(2012:85) menjelaskan bahwa, “Sampling jenuh adalah teknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel. Penelitian ini

menggunakan sampling jenuh, karena semua anggota populasi dijadikan

56

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan 3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data cara utama untuk mengumpulkan data yang

akan diperlukan dalam suatu penelitian, dengan data yang terkumpul untuk

menguji hipotesis yang telah dirumuskan.

Teknik pengumpulan data yang diuji dalam penelitian ini adalah

telaah dokumentasi. Telaah dokumentasi merupakan teknik pengumpulan data

dengan cara menelaah dokumen-dokumen serta bahan-bahan yang diperoleh

dari perusahaan yang berkaitan dengan datan yang diperlukan dalam penelitian.

Menurut Suharsimi (2006:206) bahwa, “Metode dokumentasi yaitu

mencari data mengenai hal-hal-hal atau variabel yang berupa catatan, transkip,

buku, surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan

sebagainya”. Penulis mengumpulkan data dokumentasi berupa laporan

keuangan PT.Pembangunan Perumahan (Persero) dari tahun 2006-2011.

3.2.6 Teknik Analisis Data dan Rancana Uji Hipotesis 3.2.6.1 Teknik Analisis Data

Teknik analisis data tentunya dalam penelitian bertujuan untuk

mendapatkan data yang akurat, obyektif, valid, dan reliabel tentang suatu hal.

Jenis data dan analisinya dalam penelitian dapat dikelompokkan menjadi dua

hal utama yaitu data kualitatif dan kuantitatif.

Menurut Sugiyono (2012:7), “Data kuantitatif merupakan metode

meneliti populasi atau sampel tertentu, pengumpulan data menggunakan

instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan

untuk menguji hipotesis yang telah ditetapkan. Data yang digunakan ini

tujuannya untuk menyederhanakan atau mengubah ke dalam bentuk yang lebih

sederhana untuk lebih mudah dibaca dan diinterpretasikan, dan teknik analisis

data merupakan suatu proses penyusunan dan pengolaan data yang berguna

untuk mengetahui, menafsir data yang telah diperoleh dari laporan.

Data yang akan diteliti berupa laporan keuangan tahunan dari

PT.Pembangunan Perumahan yang telah dikumpulkan, kemudian dihitung,

dan dianalisis kinerja keuagannya yang diukur dari beberapa rasio sebelum

diuji hipotesisnya. Perhitungan dari rasio-rasio sebagaimana telah dijelaskan

sebagai berikut:

1. Analisis Perputaran Aktiva (X)

Nilai perputaran aktiva merupakan perbandingan antara penjualan

dengantotal aktiva pada suatu perusahaan. Rasio perputaran aktiva

menunjukan bagaimana perusahaan menggunakan aktivanya, baik aktiva

tetap, aktiva lancar, maupun nilai investasi dalam menunjang penjualan

perusahaan. Menurut Dwi Prastowo (2011:94) bahwa, Ratio perputaran total

aktiva mengukur aktivitas aktiva dan kemampuan perusahaan dalam

menghasilkan penjualan melalui pengunaan aktiva tersebut

Penjualan

58

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan

Berdasarkan pengertian tersebut dapat disimpulkan bahwa perputaran

aktiva lebih menunjukkan efisiensi dengan mana perusahaan menggunakan

aktiva untuk menghasilkan penjualan. Perputaran aktiva dapat dihitung

penjualan dibagi dengan total aktiva. Rasio perputaran aktiva digunakan oleh

manajemen perusahaan untuk mengukur efisiensi penggunaan aktiva, baik

aktiva lancar, aktiva tetap, maupun nilai investasi dalam menunjang kegiatan

penjualan perusahaan.

2. Analisis data Profitabilitas (Y)

Laba atau profit merupakan indikasi kesuksesan suatu badan usaha.

Oleh karena itu memperoleh laba adalah tujuan utama dari setiap badan usaha

dalam hal ini adalah perusahaan. menurut Needles, Powers, Crosson (2011:5)

menjelaskan bahwa, "Profitability is the ability to earn income to attract and

hold investment capital". Adapun rasio profitabilitas yang digunakan dalam

peneltian ini adalah Return On Assets (ROA).

Sofyan Syafri Harahap (2008:130), “Profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang dan sebagainya”. Dapat diperoleh dengan membagi laba dengan

aktiva, dan dapat dirumuskan sebagai berikut:

Laba Sebelum Pajak ROA =

(Sofyan Syafri Harahap 2008:130)

3.2.6.2Rancangan Uji Hipotesis

Untuk menguji apakah terdapat pengaruh atau tidak antara variabel

independent Perputaran Aktiva (X), sedangkan variabel dependent adalah

Profitabilitas (Y).

1. Uji Linieritas

Uji linearitas bertujuan untuk memastikan hubungan antara variabel X

dengan variabel Y bersifat linear, kuadratik atau dalam derajat yang lebih tinggi.

Maksudnya apakah garis X dan Y membentuk garis lurus atau tidak, jika tidak

linear maka analisis regresi tidak dapat dilanjutkan. Adapun rumus yang

digunakan dalam uji linearitas menurut Sugiyono (2012:265), adalah sebagai

60

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan

Keterangan:

JK(T) = Jumlah Kuadrat Total

JK(a) = Jumlah Kuadrat koefisien a

JK(b|a) = Jumlah Kuadrat Regresi (b|a)

JK(S) = Jumlah Kuadrat Sisa

JK(TC) = Jumlah Kuadrat Tuna Cocok

JK(G) = Jumlah Kuadrat Galat

2.Analisis Regresi Sederhana

Analisis ini digunakan untuk mempelajari hubungan fungsional antara

variabel sehingga yang diperoleh dapat menaksir variabel yang satu (variabel

dependent) apabila yang lainnya diketahui, dengan rumus :

Y abX

(Sugiyono,2012:188)

Keterangan :

= subyek dalam variabel dependen yang diprediksikan.

a = Harga Y ketika harga X=0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

pada perubahan variabel independen. Bila (+) arah garis naik, dan

bila (-) maka arah garis turun.

X = Subyek pada variabel independen yang mempunyai nilai tertentu.

Dengan ketentuan nilai a dan b dan rumus yang dikemukakan

sebagai berikut:

a=

n

b= n

n

(Sugiyono, 2012:188)

Keterangan :

Y = Profitabilitas

X = Perputaran Aktiva

a = Bilangan Konstan

b = Koefisien Arah Garis Regresi

n = Lamanya Periode

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan

adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga

62

Rahmi Madyas, 2013

Pengaruh Perputaran Aktiva Terhadap Profitabilitas (Studi Kasus pada PT.Pembangunan

tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang

menyebabkannya

3. Pengujian Hipotesis dengan Uji F (Uji Keberartian)

Hipotesis yang akan dibuktikan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh antara variabel independent Perputaran Aktiva terhadap

variabel dependent Profitabilitas . Untuk menguji keberartian koefisien regresi

antar variabel X dan Y dilakukan dengan menggunakan F atau uji ANOVA

membandingkan Fhitung dan Ftabel, yaitu dengan uji keberartian dengan rumus :

(Sudjana, 2005:355)

Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y + b3∑x3 y JK (S) = ∑y2 –

JK (Reg)

F hasil perhitungan ini dibandingkan dengan Ftabel yang diperoleh dengan

menggunakan tingkat resiko atau significance 0,05. Kriteria penerimaan dan

penolakan sebagai berikut :

Jika Fhitung≤ Ftabel, maka Ho diterima dan Ha ditolak.

Hipotesis statistik :

Ho : = 0, artinya regresi tidak berarti

Ha : ≠ 0, artinya regresi berarti

4. Pengujian Hipotesis dengan Uji T (Uji signifikan/ Nyata)

Selain uji F perlu juga dilakukan uji t guna mengetahui signifikansi

koefisien regresi. Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

(Sudjana, 2005:325)

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2),

berdasarkan kriteria:

Kriteria uji t:

Jika thitung > ttabel, maka Ho ditolak

Jika thitung < ttabel, maka Ho diterima

Hipotesis statistik :

Ho : = 0, artinya tidak terdapat pengaruh perputaran aktiva terhadap

profitabilitas

Rahmi Madyas, 2013

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada

BAB IV mengenai perputaran aktiva terhadap tingkat profitabilitas pada

PT.Pembangunan Perumahan (Persero) Tbk, maka penulis dapat menyimpulkan

bahwa:

1. Gambaran perputaran aktiva pada PT.Pembangunan Perumahan (Persero)

Tbk, selama periode enam tahun terakhir tahun 2006 sampai 2011 dari

tahun ke tahun mengalami fluktuasi yang cenderung menurun. Perputaran

aktiva PT.Pembangunan Perumahan (Persero) yang mengalami rotasi

perputaran tertinggi terjadi pada tahun 2007 mencapai 1,54 kali, hal ini

terjadi karena Pada tahun 2007, aktiva lancar Perseroan meningkat sebesar

7% yang mencapai Rp 1.967,73 miliar, tagihan bruto kepada pihak ketiga

sebesar 40% mencapai Rp 173,89 miliar, dan pada aktiva lancar yaitu

piutang usaha menurun 25% yang mencapai Rp 221,40 miliar, aktiva tetap

menurun sebesar 2% dan mencapai Rp 131,85 miliar. Dengan demikian

jumlah aktiva PT PP (Persero) pada tahun 2007 mencapai Rp 2.099,58

miliar naik 6% dibandingkan tahun 2006. Sedangkan rotasi perputaran

aktiva terendah terjadi pada tahun 2010 mencapai 0,83 kali yang

disebabkan karena penjualan menurun yang tidak stabil dan menyebabkan

penurunan tersebut menyebabkan kerugian bagi perusahaan konstruksi,

dan hal ini tidak baik untuk keberlangsungan usaha konstruksi. Jika dilihat

dari kondisi perputaran aktiva PT.Pembangunan Perumahan selama tiga

tahun terakhir belum mampu menunjukkan kinerja yang baik terutama

dalam mengelola segala jenis aktifitas perusahaan.

2. Gambaran Tingkat Profitabilitas atau kemampuan perusahaan dalam

menghasilkan laba yang menggunakan indikator ROA pada

PT.Pembangunan Perumahan (Persero), Tbk pada periode 2006 sampai

2011 dari tahun ke tahun mengalami fluktuatif yang cenderung menurun.

Tingkat ROA tertinggi pada PT.Pembangunan Perumahan terjadi pada

tahun 2007 mencapai 4,40%, hal ini terjadi dikarenakan pembelian aset

yang cukup tinggi selama tahun 2006. Keberhasilan PT.Pembangunan

Perumahan mengelola segala jenis aktivitas dengan baik sehingga

menyebabkan terjadinya peningkatan perolehan laba sebelum pajak.

Tingkat ROA PT.Pembangunan Perumahan terendah terjadi pada tahun

2011 yang mencapai 3,48% diakibatkan pada kegiatan operasi perusahaan

konstruksi yang kurangnya mengontrol segala jenis aktifitas yang

dilakukan perusahaan, pembelian aset yang tidak produktif, diantaranya

aset tetap, aset lancar, dan nilai investasi. Semua aset tersebut merupakan

altiva yang dimiliki oleh perusahaan konstruksi PT.Pembangunan

Perumahan. Hal ini terjadi bahwa PT.Pembangunan Perumahan belum

mampu mengelola aset dengan produktif yang menyebabkan turunnya

94

Rahmi Madyas, 2013

disimpulkan bahwa dari kondisi profitabilitas PT.Pembangunan

Perumahan (Persero) Tbk masih berada pada kondisi yang buruk dan tidak

stabil.

3. Pengaruh perputaran aktiva terhadap tingkat profitabilitas

PT.Pembangunan Perumahan (Persero) Tbk dengan persamaan regresi

linier sederhana menunjukkan bahwa adanya adanya pengaruh positif

antara perputaran aktiva terhadap tingkat profitabilitas. Artinya semakin

tinggi nilai perputaran aktiva yang diukur dengan volume penjualan maka

semakin baik, artinya kemampuan aktiva menciptakan penjualan tinggi,

begitupun sebaliknya. Semakin rendah nilai perputaran aktiva akan

mengakibatkan rendahnya tingkat profitabilitas. Dengan demikian,

hipotesis yang penulis ajukan diterima.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai perputaran

aktiva terhadap tingkat profitablitas (return on asset) pada PT.Pembangunan

Perumahan (Persero) Tbk, terdapat beberapa aran yang dapat penulis ajukan

antara lain sebagai berikut :

1. Bagi perusahaan, berdasarkan hasil penelitian yang berkaitan dengan

perolehan perputaran aktiva PT.Pembangunan Perumahan (Persero) Tbk,

kepada manajemen perusahaan sebaiknya lebih berupaya untuk

meningkatkan efisiensi dan efektivitas penggunaan aktiva, salah satunya

lebih bisa menunjang operasi perusahaan dan menghasilkan penjualan

yang lebih besar lagi, sehingga nilai perputaran aktiva perusahaan bisa

meningkat.

2. Profitabilitas menunjukkan produktivitas perusahaan dalam menghasilkan

laba dari total aktiva yang dimiliki, kualitas PT.Pembangunan Perumahan

tetap dipertahankan bahkan sebaiknya terus ditingkatkan agar perusahaan

tetap dapat menghasilkan laba dan memiliki aktiva yang cukup untuk

mewujudkan kinerja perusahaan yang lebih baik.

3. Penelitian ini dilihat dari hasil persamaan regresi yang menyatakan ada

pengaruh positif perputaran aktiva terhadap tingkat profitabilitas, maka

disarankan agar PT.Pembangunan Perumahan (Persero) Tbk dapat

mengoperasikan segala jenis aktifitas perusahaan dengan baik, terutama

dalam mengelola rotasi perputaran aktiva tetap secara produktif dalam

menggunakan aset, baik aset lancar, aset tidak lancar, maupun nilai

investasi sehingga perolehan laba yang diperoleh dapat meningkat dan

berpengaruh baik bagi tingkat profitabilitas PT. Pembangunan Perumahan

Rahmi Madyas, 2013

DAFTAR PUSTAKA

Arikunto Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Baridwan Zaki. 2008. Intermediate Accounting, Cetakan kedua. Yogyakarta: BPFE.

Brigham et al. 2002. Financial Management. Thomson Learning.

C Florenz .Tugas,CISA,CPA. 2012. A Comparative Analysis of the FInancial

Ratios of Listed Firms Belonging to the Education Subsector in the Philippones for the Years 2009-2011. Jurnal Rasio Aktivitas Vol.2

No.21;November 2012.

C Van Horne James dan John M Wachowicz, JR. (2009). Fundamental of Financial. Management, Buku satu edisi ke dua belas. Jakarta: Salemba

Empat.

Dhanabhakyam M. S.Kavitha. 2012. A Study On Asset Management Of Selected

Automobile Companies In India. Jurnal Perputaran Aktiva Tetap, Vol.2

Issue 4,April 2012.

Fraser, Lyn M dan Aileen Ormiston. 2008. Memahami Laporan Keuangan. Jakarta: Indeks

H Stephen Penman. 2013. Applying Financial Statement Analysis and Security

Valuation. Newyork.

Harmono. 2009. Manajemen Keuangan Perusahaan. Yogyakarta: UPP STIM YKPN.

Hasan Iqbal. 2008. Analisis Data Penelitian dengan Statistik. Jakarta: Bumi.Aksara.

Hermawan Asep. 2009. Penelitian Bisnis. Jakarta: PT. Grasindo.

Indranita Iskandar. 2008. Pendekatan Kualitatif Untuk Pengendalian Kualitas. Jakarta: Salemba Empat.

Janaki Ramudu P. dan Parasuraman. 2011. Growth in sales compared with asset

Jong Joo, Seong dan Nixon, Don. 2011. Benchmarking with Data Envelopment

Analysis: a Return on Asset Perspective. Jurnal Profitabilitas (ROA),

Vol.18, No 4, 2011.

J John Wild and Friend, diterjemahkan oleh Yavini S. Bachtiar dkk. 2005.

Analisis Laporan Keuangan. Jakarta: Salemba Empat.

J Lawrence Gritman. 2012. Principles Of Managerial Finance. USA: Pearson Education Limited.

Johnson. 2010. Applied Multivariate Statistical Analysis, Prentice Hall, United States of America.

Kasmir. 2010. Pengantar Manajemen Keuangan, Edisi Pertama. Jakarta: Kencana.

______. 2011. Manajemen Keuangan, Jakarta: PT.Raja Grafindo Persada.

Martono dan Agus Harjito. 2007. Manajemen Keuangan, edisi Pertama, Cetakan

Keenam. Yogyakarta: Ekonisia.

Munawir. 2010. Analisa Laporan Keuangan edisi ke empat. Yogyakarta: Liberty

Neddles, et al. 2011. Financial and managerial accounting. South-westr.cengeange learning.

Owolabi, S.A. Obiakor, R.T. Okwu A.T. 2011. Investigating Liquidity

Profitability Relationship in Business Organizations: A Study of Selected Quoted Companies in Nigeria. British Journal of Economics, Finance, and

Management Science Vol.1 (2).

Prastowo Dwi. 2011. Analisis Laporan Keuangan Edisi Ketiga. Yogyakarta: UPP STIM YKPN.

Ramatnam M.S dan R.Jayara. 2010. Asian Journal Of Management Research,

A study on measuring the financial soundness of select firms with special reference to Indian steel industry – An empirical view with Z score. Jurnal

Profitabilitas.

Rodriguez Angel Lopez, 2011. The Impact of Financial Crisis on Profitability,

Asset Turnover and State aid in SMEs. Jurnal Perputaran Aset African

Journal of Business Management Vol. 5(33), pp. 12749-12753, 21 December, 2011

98

Rahmi Madyas, 2013

Sartono Agus. 2008. Manajemen Keuangan Teori dan Aplikasi Edisi Empat. Yogyakarta: BPFE.

Sawir Agnes. 2005. Analisis Kinerja Kuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: Gramedia Pustaka Utama.

Simamora Henry. 2006. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Singarimbun Masri dan Sofian Effendi. 2006. Metode Penilitian Survai. Pusataka: LP3ES.

Soemarso. 2007. Pengantar Akuntansi, Cetakan Kesembilan, Jilid 1. Jakarta: PT.Rineka Cipta.

Sudjana, 2005. Metode Statistika. Bandung: Tarsito.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: CV.Alfabeta.

Sugiono Arif. 2009. Manajemen Keuangan untuk praktisi keuangan. Jakarta: Grasindo.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Jakarta: Ekoinisia, Kampus Fakultas Ekonomi UII.

Syafri Sofyan Harahap. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

www.indonesiastockexchange.com