SKRIPSI

PENGARUH PERSEPSI MANFAAT, KEPERCAYAAN TERHADAP MINAT PENGGUNAAN KEMBALI E-MONEY

(OVO, DANA, GO-PAY) PADA MAHASISWA FAKULTAS EKONOMI DAN BISNIS USU

OLEH

GITA WULANDARI 180521093

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2020

ABSTRAK

PENGARUH PERSEPSI MANFAAT DAN KEPERCAYAAN TERHADAP MINAT PENGGUNAAN KEMBALI E-MONEY (Ovo,Gopay,Dana) PADA

MAHASISWA FAKULTAS EKONOMI DAN BISNIS USU

Kemunculan perkembangan transaksi dari pembayaran tunai menuju pembayaran nontunai di kalangan masyarakat telah menjadi trend yang tidak dapat dihindari.

Bahwasanya kehadiran uang elektronik (e-money), yaitu alat pembayaran dengan nilai uang telah tersimpan secara elektronik pada server ataupun kartu, kini telah menjadi populer di kalangan masyarakat, namun meskipun begitu terdapat beberapa kekurangan yang dimiliki sistem e-money, contohnya Pengisian ulang saldo e-Money yang hanya dapat dilakukan pada mesin ATM tertentu.

Isi ulang saldo e-Money belum praktis Ketersediaan mesin-mesin elektronik penyedia jasa e-Money (merchant) saat ini jumlahnya masih sedikit apabila kartu e-Money Anda hilang, maka uang Anda juga akan hilang. Sisa saldo atau uang pada e-Money yang hilang tidak dapat dikembalikan. Berbeda halnya dengan Kartu Debit atau Kartu Kredit yang jika hilang dapat diganti baru dan memiliki potensi uang tetap aman. Penelitian ini bertujuan untuk mengetahui pengaruh Persepsi Manfaat, dan Kepercayaan terhadap Minat Penggunaan Kembali.

Penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kualitatif. Data yang digunakan data primer dan sekunder. Populasi dalam penelitian ini adalah Mahasiswa ekstensi Fakultas Ekonomi dan Bisnis USU pengguna e-money (Ovo, Dana, Go-Pay) yang tidak diketahui jumlahnya.

Jumlah sampel dalam penelitian ini berjumlah 76 orang dengan teknik accidental sampling. Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa secara parsial persepsi manfaat dan kepercayaan masing-masing berpengaruh positif dan signifikan terhadap minat penggunaan kembali. Secara serempak persepsi manfaat dan kepercayaan berpengaruh signifikan terhadap minat penggunaan kembali.

Kata kunci: Persepsi Manfaat, Kepercayaan, Minat Penggunaan Kembali.

ABSTRACT

THE EFFECT OF PERCEPTION OF BENEFITS AND TRUST ON USE's E-MONEY INTEREST (OVO, GOPAY, DANA) INTEREST IN USU

FACULTY AND BUSINESS FACULTY

The emergence of transaction developments from cash payments to non-cash payments among the public has become an unavoidable trend. That the presence of electronic money (e-money), which is a means of payment with the value of money stored electronically on a server or card, has now become popular among the public, but despite that, there are some drawbacks that the e-money system has, for example topping up balances e-Money which can only be done at certain ATM machines. Refilling e-Money balances is not practical. The availability of electronic machines for e-Money service providers (merchants) is currently still low. If your e-Money card is lost, your money will also be lost. The remaining balance or money in e-Money that is lost cannot be returned. Unlike the case with a Debit Card or Credit Card, which if lost can be replaced with a new one and has the potential to keep money safe. This study aims to determine the effect of perceived benefits and trust on interest in re-use. This research is an associative study and the type of data used is qualitative data. The data used are primary and secondary data. The population in this study was an unknown number of students from the USU Faculty of Economics and Business, who use e-money (Ovo, Dana, Go-Pay). The number of samples was 76 people with the sampling technique is accidental sampling. The analysis method used is multiple linear regression. The results of this study indicate that simultanously, Perceptions of Benefits and Trust have a significant effect on Interest in re-use. Partially, Perceptions of Benefits and Trust have a positive and significant effect on Interest of re-use.

Keywords: Perception of Benefits, Trust, Interest in re-use

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kepa Tuhan Yang Maha Esa, pemelihara seluruh alam raya. Penulis mampu menyelesaikan Skripsi yang berjudul judul “Pengaruh Persepsi Manfaat, Kepercayaan terhadap Minat Penguunaan Kembali e-money (Ovo, Dana, Gopay) pada Mahasiswa Fakultas Ekonomi & Bisnis USU”. Skripsi ini dikerjakan demi memenuhi salah satu syarat guna memperoleh gelar Sarjana Manajemen pada Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk Ayahanda, Arjuna Sinulingga dan Ibunda, Minarti br Ginting . Terimakasih telah membesarkan, mendidik dan memberikan dukungan moral dan materiil serta kasih sayang dan doa yang tidak ternilai mulai dari peneliti belajar hingga dapat menyelesaikan pendidikan di Program Studi S1 Manajemen. Pada kesempatan ini peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM, selaku Dosen Pembimbing yang telah memberikan arahan selama penulisan skripsi ini.

4. Bapak Liasta Ginting, SE, M.Si, dan Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II yang telah memberikan arahan

selama penulisan skripsi ini.

5. Kepada Abang Peneliti Boy Eben Ezer yang telah memberikan masukan dan dorongan kepada Peneliti selama pengerjaan skripsi Peneliti ini.

6. Untuk teman-teman Rena Agustina, Champion Silalahi, May Wita Sembiring,Sarjani Saragih, Rewika Grace Dibora, Nita Sianturi, Rosnita Simatupang, Nova Simanjuntak dan lainnya yang telah memberikan dorongan dan bantuan moril kepada Peneliti, terimakasih atas kebersamaan dan persahabatan dalam suka maupun duka selama ini.

Semoga Tuhan Yang Maha Esa membalas kebaikan dan ketulusan semua pihak yang telah membantu menyelesaikan skripsi ini dengan melimpahkan rahmat dan karuniannya. Semoga karya penelitian skripsi ini dapat memberikan manfaat dan kebaikan bagi banyak pihak.

Medan, Oktober 2020 Peneliti,

Gita Wulandari 180521093

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Manajemen Pemasaran ... 12

2.1.1 Pengertian Manajemen... 12

2.1.2 Pengertian Pemasaran ... 13

2.2 Uang Elektronik (e-money) ... 13

2.2.1 Manfaat Uang Elektronik (e-money) ... 14

2.2.2 Fungsi (e-money) ... 15

2.2.3 Risiko Uang Elektronik……. ... 16

2.2.4 Jenis Uang Elektronik ... 17

2.2.5 Pihak Penyelenggara Uang Elektronik ... 17

2.3 Persepsi Manfaat ... 18

2.3.1 Defenisi Persepsi Manfaat ... 18

2.3.2 Indikator Persepsi Manfaat ... 19

2.4 Kepercayaan... 20

2.4.1 Defenisi Kepercayaan ... 20

2.4.2 Indikator Kepercayaan ... 20

2.5 Minat Penggunaan Kembali... 21

2.5.1 Defenisi Minat Penggunaan Kembali ... 21

2.5.2 Indikator Minat Penggunaan Kembali ... 22

2.6 Penelitian Terdahulu ... 23

2.7 Kerangka Konseptual ... 25

2.7.1 Hubungan Persepsi Manfaat Terhadap Minat Penggunaan Kembali e-money ... 25

2.7.2 Hubungan Kepercayaan Terhadap Minat Penggunaan Kembalu (e-money) ... 26

2.7.3 Hubungan Persepsi Manfaat, Kepercayaan Terhadap Minat Penggunaan Kembali (e-money) ... 26

2.8 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan Operasional ... 28

3.4 Definisi Operasional ... 29

3.5 Skala Pengukuran Variabel ... 30

3.6 Populasi dan Sampel ... 30

3.6.1 Populasi ... 30

3.6.2 Sampel... 31

3.7 Jenis dan Sumber Data ... 32

3.8 Metode Pengumpulan Data ... 33

3.9 Uji Validitas dan Reliabilitas ... 33

3.9.1 Uji Validitas ... 33

3.9.2 Uji Reliabilitas ... 34

3.10 Analisis Data ... 34

3.10.1 Analisis Statistik Deksriptif ... 34

3.10.2 Analisis Regresi Linear Berganda ... 35

3.11 Uji Asumsi Klasik ... 35

3.11.1 Uji Normalitas ... 35

3.11.2 Uji Heteroskedastisitas... 36

3.11.3 Uji Multikolinearitas ... 37

3.12 Uji Hipotesis ... 37

3.12.1 Uji Signifikan Parsial (Uji t) ... 37

3.12.2 Uji Signifikan Simultan (Uji F) ... 38

3.12.3 Koefisien Determinan (R2) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Deskripsi Fakultas Ekonomi dan Bisnios Universitas Sumatera Utara ... 39

4.2 Analisis Statistik Deskriptif ... 39

4.2.1 Karakteristik Responden ... 39

4.3 Analisis Deskriptif Variabel ... 43

4.3.1 Persepsi Manfaat ... 43

4.3.2 Kepercayaan ... 44

4.3.3 Minat Penggunaan Kembali ... 46

4.3.4 Minat Penggunaan Kembali ... 49

4.4 Analisis Regresi Liniear Berganda ... 47

4.5 Uji Asumsi Klasik ... 48

4.5.1 Uji Normalitas ... 48

4.5.2 Uji Heteroskedastisitas... 49

4.5.3 Uji Multikolinearitas ... 50

4.6 Koefisien Determinasi ... 50

4.7 Pengujian Hipotesis ... 51

4.7.1 Uji Signifikan Secara Serempak (Uji-F) ... 51

4.7.2 Uji Signifikan Secara Parsial (Uji-T) ... 51

4.8 Pembahasan ... 52

4.8.1 Pengaruh Persepsi Manfaat Terhadap Minat

Penggunaan Kembali ... 52

4.8.2 Pengaruh Kepercayaan Terhadap Minat Penggunaan Kembali ... 53

4.8.3 Minat Penggunaan Kembali ... 55

BAB V KESIMPULAN DAN SARAN ... 56

5.1 Kesimpulan ... 56

5.2 Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR LAMPIRAN ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Transaksi Tanpa Uang Tunai di Negara Maju dan Berkembang .. 2

2.1 Penelitian Terdahulu ... 23

3.1 Tabel Operasionalisasi Variabel ... 29

3.2 Insturemen Skala Likert ... 30

4.1 Karakteristik Responden Berdasarkan Usia ... 40

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin... 40

4.3 Karakteristik Responden Berdasarkan Stambuk ... 41

4.4 Distribusi Frekuensi Berdasarkan Jurusan ... 41

4.5 Karakteristik Responden Berdasarkan Media Elektronik ... 42

4.6 Jawaban Responden Tentang Variabel Persepsi Manfaat (X1) ... 43

4.7 Jawaban Responden Tentang Variabel Kepercayaan (X2) ... 45

4.8 Jawaban Responden Tentang Variabel Minat Penggunaan Kembali (Y) ... 46

4.9 Hasil Analisis Regrsi Linier Berganda ... 47

4.10 Kolmogorov-Smirnov ... 49

4.11 Uji Glejser ... 49

4.12 Uji Multikoliniearitas ... 50

4.13 Koefisien Determinasi ... 50

4.14 Uji Signifikan Secara Serempak (Uji-F) ... 51

4.15 Uji Signifikan Secara Parsial (Uji-T) ... 51

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Transaksi Tanpa Uang Tunai di Negara Maju dan Berkembang .. 2

2.1 Penelitian Terdahulu ... 23

3.1 Tabel Operasionalisasi Variabel ... 29

3.2 Insturemen Skala Likert ... 30

4.1 Karakteristik Responden Berdasarkan Usia ... 40

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin... 40

4.3 Karakteristik Responden Berdasarkan Stambuk ... 41

4.4 Distribusi Frekuensi Berdasarkan Jurusan ... 41

4.5 Karakteristik Responden Berdasarkan Media Elektronik ... 42

4.6 Jawaban Responden Tentang Variabel Persepsi Manfaat (X1) ... 43

4.7 Jawaban Responden Tentang Variabel Kepercayaan (X2) ... 45

4.8 Jawaban Responden Tentang Variabel Minat Penggunaan Kembali (Y) ... 46

4.9 Hasil Analisis Regrsi Linier Berganda ... 47

4.10 Kolmogorov-Smirnov ... 49

4.11 Uji Glejser ... 49

4.12 Uji Multikoliniearitas ... 50

4.13 Koefisien Determinasi ... 50

4.14 Uji Signifikan Secara Serempak (Uji-F) ... 51

4.15 Uji Signifikan Secara Parsial (Uji-T) ... 51

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Daftar Dompet Digital (e-money)... 3 2.1 Kerangka Konseptual ... 27

DAFTAR LAMPIRAN

No. Tabel Judul Halaman

1 Kuesioner ... 61

2 Karakteristik Responden berdasarkan Usia ... 64

3 Karakteristik Responden berdasarkan Jenis Kelamin ... 65

4 Karakteristik Responden berdasarkan Jenis Stambuk ... 65

5 Distribusi Frekuensi berdasarkan Jurusan ... 65

6 Karakteristik Responden berdasarkan Media Elektronik ... 65

7 Jawaban Responden Tentang Variabel Persepsi Manfaat ... 66

8 Jawaban Responden Tentang Variabel Kepercayaan ... 66

9 Jawaban Responden Tentang Variabel Minat Penggunaan Kembali ... 67

10 Hasil Analisis Regresi Liniear Berganda ... 68

11 Kolmogorov-Smirnov ... 68

12 Hasil Kolmogorov Smirnov ... 69

13 Uji P-Plot ... 69

14 Uji Glejser ... 70

15 Grafik Scatterplot ... 70

16 Uji Multikolinearitas ... 70

17 Koefisien Determinasi ... 71

18 Uji Signifikan Secara Serempak (Uji-F) ... 71

19 Uji Signifikan Secara Parsial (Uji-t) ... 71

20 Hasil Olah Data ... 72

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kemunculan perkembangan transaksi dari pembayaran tunai menuju pembayaran nontunai di kalangan masyarakat telah menjadi trend yang tidak dapat dihindari. Bahwasanya kehadiran uang elektronik (e-money), yaitu alat pembayaran dengan nilai uang telah tersimpan secara elektronik pada server ataupun kartu, kini telah menjadi populer di kalangan masyarakat. Adapun alasan yang membuat e- money menjadi populer dikarenakan penggunaannya telah gencar digunakan untuk bertransaksi toko online maupun offline. Selain itu, e-money juga digunakan untuk transaksi pembayaran di internet maupun merchant-merchant yang sudah bekerjasama dengan bank penerbit kartu e-money (Wibowo, 2015)

Sistem pembayaran non tunai atau bisa disebut Perkembangan teknologi informasi, perdagangan, dan sistem pembayaran telah membawa suatu perubahan terhadap munculnya inovasi-inovasi baru dalam penggunaan alat pembayaran.

Salah satu inovasi tersebut adalah munculnya alat pembayaran elektronik yang menggunakan perkembangan teknologi saat ini.

Perubahan teknologi telah membuat adanya perubahan pada kebutuhan masyarakat atas alat pembayaran yang lebih cepat dan fleksibel. Alat pembayaran terus berkembang seiring berjalannya waktu, berawal dari dari uang logam, uang kertas konvensional dan saat ini uang mengalami perubahan berupa media berisi data elektronik yang biasa disebut juga dengan alat pembayaran elektronik.

2

Penggunaan uang elektronik dalam beberapa Negara- negara seperti Singapura sudah ada sejak 1996. Di Singapura, penggunaan uang elektronik ditandai untuk layanan di bidang transportasi umum. Negara lain yang berhasil mengimplementasi uang elektronik adalah Hongkong. E-money di Hongkong dimulai pada tahun 1997 (Widiartini, Yasa, & Kerti, 2016) .Adapun daftar Negara yang telah menerapkan transaksi tanpa uang tunai dapat dilihat pada Tabel berikut :

Tabel 1.1

Total Transaksi Tanpa Uang Tunai di Negara Maju dan Berkembang

Countries Cashless Transaction (%)

Singapure 61

Netherlands 60

France 59

Sweden 59

Canada 57

Belgium 56

United Kingdom 52

USA 45

Australia 35

Germany 33

South Korea 29

Spain 16

Brazil 15

Japan 14

China 10

Sumber: Huge Thomas 2016, Measuring Progress Towards Cashless Society

Masyarakat di Singapura sudah banyak yang menerapkan pemakaian uang elektronik dan mengurangi pembayaran memakai uang tunai. Selanjutnya diikuti oleh Negara Belanda sebesar 60% dan seterusnya.

Kini, di Indonesia sudah banyak masyarakat mulai beralih dari metode pembayaran tunai ke metode pembayaran elektronik, penggunaan uang elektronik sudah populer di kalangan masyarakat dan mengalami peningkatan,

akan tetapi berdasarkan evaluasi yang telah dilakukan oleh Bank Indonesia menunjukkan bahwa masih banyak masyarakat yang tidak mengenal uang elektronik (e-money).

Sumber: iPrice, 12 Agustus 2019

Gambar 1.1

Dompet Digital Terbesar di Indonesia Kuartal IV 2017-Kuartal II 2019 Berdasarkan data Bank Indonesia (BI), terdapat 38 dompet digital (e- wallet) dengan lisensi resmi. Riset iPrice dan App Annie menyebutkan Gojek sebagai dompet digital dengan pengguna aktif bulanan terbesar di Indonesia sejak kuartal IV 2017. Sebagai informasi, data pengguna dompet digital Gojek merupakan jumlah pengguna aktif bulanan Go-Pay dan layanan lainnya dari aplikasi Gojek. Peringkat selanjutnya diraih oleh Ovo yang berhasil unggul selama empat kuartal.

Masyarakat yang dahulunya menggunakan alat pembayaran tunai (case based) kini telah mulai mengenal dan menggunakan pembayaran non-tunai (non cash) dalam melakukan berbagai aktivitas transaksi pembayaran. Salah satu instrumen pembayaran non-tunai yang saat ini sedang berkembang di Indonesia adalah uang elektronik (electronic money) atau yang disebut dengan e-money,

4

yaitu alat pembayaran dengan nilai uang yang tersimpan secara elektronik pada server ataupun kartu. Kartu e-money ini kemudian dapat digunakan untuk transaksi pembayaran di internet maupun merchant – merchant yang telah bekerja sama dengan bank pembuat kartu e-money (Hapsari & Dini, 2017).

E-Money adalah alat pembayaran yang menggunakan media elektronik yaitu jaringan komputer dan juga internet. Nilai uang dari nasabah tersimpan dalam media elektronik tertentu. E-Money sering pula disebut dengan Electronic Cash, Digital Money, Digital Cash, Electronic Currency ataupun Digital Currency, e-money sangat aman untuk digunakan. Bahkan ilmu kriptografi menyatakan bahwa uang elektronik tersebut sangat sulit untuk diretas atau dibajak.

OVO merupakan layanan dompet digital smart financial apps (e-money) yang menawarkan berbagai transaksi di sejumlah mitra OVO. Perusahaan ini merupakan besutan Grup Lippo yaitu LippoX. OVO pertama kali diluncurkan pada Maret 2017 dan berada di bawah naungan PT Visionet Internasional.Pada awalnya OVO menjalin kerjasama dengan perusahaan Lippo lainnya seperti Hypermart dan juga RS Siloam. Walau demikian OVO memang dirancang untuk menjadi open platform. Namun kekurangan dari aplikasi OVO harus selalu terhubung ke internet atau dalam keadaan on-line ketika menggunakannya, ketika tidak terkoneksi ke internet ataupun jika ketika terjadi gangguan jaringan internet akan menggamggu transaksi pembayaran,saldo diakun OVO dapat berkurang 2x dalam melakukan transaksi, saldo OVO tidak masuk kedalam akun pemiliknya.

Permasalahan ketidaknyamanan masih terjadi di aplikasi Ovo.

Berdasarkan testimony yang ditulis salah satu konsumen bernama Ferry Gunawan, menyatakan telah melakukan top up Ovo melalui Klik BCA sebesar Rp2,109,000.00. Transaksi berhasil, akan tetapi dana tidak masuk ke saldo Ovo.

Besok harinya Ferry Gunawan melaporkan ke Ovo melalui email dengan nomor pelaporan 918045 dan disuruh menunggu selama 5 hari kerja. Setelah pelaporan dana belum juga dikembalikan walau sudah 10 hari.

Berdasarkan testimony yang ditulis konsumen bernama Bayu Nugroho mengatakan upgrade aplikasi Ovo harus ke booth, jadi sangat menyusahkan karena booth Ovo masih jarang di setiap kota. Bayu Nugroho juga menyatakan Top up via bank dikenakan biaya admin Rp. 2500. Jadi menurutnya kualitas

palayanan pada aplikasi Ovo perlu di tingkatkan lagi. Menurut salah satu nasabah Ovo yang menulis di media kosumen.com atas nama Muhammad Fauzi mengatakan bahwa aplikasi Ovo nya kebobolan, walaupun sudah menggunakan keamanan verisifikasi SMS, Passcode, Fingerprint Ovo masi bisa di bobol.

Muhammad Fauzi juga mengatakan bahwa dengan kejadian tersebut dia tidak percaya lagi dengan Ovo karena saldo yang konsumen miliki hilang padahal tidak melakukan transaksi.

Dana merupakan platform pembayaran digital yang mengusung open platform dan dapat digunakan oleh berbagai aplikasi, gerai-gerai online maupun konvensional manapun.Dana menyediakan layanan pembayaran secara nontunai dalam satu platform di Indonesia, mulai dari transaksi transportasi, kirim uang, belanja online, transaksi di merchant yang menjadi mitra, menabung, hingga

6

membayar tagihan bulanan. Sumber uang di aplikasi juga bisa dari manapun, baik akun bank, kartu kredit, maupun saldo Dana. Hanya saja masih ada kekurangn sedikit, dimana untuk merchant belum tersedia lengkap, apabila pengguna melakukan penggantian nomor telepon diakun Dana yang dimiliknya sangatlah beresiko tinggi karena mengakibatkan dapat kehilangan dana (uang) yang telah diisi ke aplikasi tersebut, karena kode OTP dikirim ke nomor yang lama.

Ulasan testimony dari pelanggan pengguna aplikasi Dana yang menulis di App Store bernama Monic Karunia menyatakan aplikasi Dana yang akunnya

melakukan Top Up, namun saldo nya tidak langsung masuk kedalam aplikasi pengguna akun. Monic Karunia mengatakan pihak Dana sering menahan saldo pengguna untuk ditransfer masuk lebih cepat ke akun konsumennya.

GO-PAY atau yang sebelumnya disebut sebagai Go Wallet adalah dompet virtual (e-money) untuk menyimpan GO-JEK Credit Anda yang bisa digunakan untuk membayar transaksi-transaksi yang berkaitan dengan layanan di dalam aplikasi GO-JEK.Agar bisa menggunakan GO-PAY, Anda perlu memastikan bahwa saldo di dalam GO-PAY GO-JEK Anda mencukupi untuk melakukan pembayaran, namun jika Anda saldo Anda tidak mencukupi, GO-JEK menyediakan layanan pembayaran parsial, dimana Anda bisa membayar dengan saldo GO-PAY, lalu sisanya bisa dibayarkan dengan uang tunai.Saat ini GO-PAY sudah terintegrasi dengan bank-bank besar di Indonesia demi kemudahan Anda untuk melakukan isi saldo ke dalam GO-PAY. Beberapa bank besar yang menjadi mitra GO-JEK dalam layanan GO-PAY adalah BCA, Bank Mandiri, Bank BRI,BNI, Permata Bank, CIMB Niaga, serta pengisian Saldo Via ATM Bersama

dan PRIMA. Aplikasi GO-PAY juga memiliki permasalahan yang dialami oleh konsumennya seperti ketika topup saldo tidak masuk ke akun pengguna.

Komentar Testimony konsumen dari App Store yang bernama Indah Nur Rahmawati sudah isi gopay Rp 50.000 dari Via Bank ke akun go-jek nya namun saldo nya tidak bertambah sampai beberapa hari dan tidak bisa digunakan saldo nya untuk perjalanan go-ride ataupun pemesanan go-food oleh konsumen.

Meskipun penggunaan uang elektronik sudah populer di kalangan masyarakat dan mengalami peningkatan, akan tetapi berdasarkan evaluasi yang telah dilakukan oleh Bank Indonesia menunjukkan bahwa masih banyak masyarakat yang tidak mengenal uang elektronik meskipun uang elektronik (e-money) sudah mulai berkembang. Masyarakat beranggapan bahwa uang elektronik sama dengan kartu jenis lain seperti kartu debit atau kredit, padahal hal tersebut jelas berbeda. Uang elektronik dapat digunakan tanpa menggunakan PIN atau identifikasi pribadi lainnya.

Masyarakat pada umumnya lebih memilih bertransaksi secara manual karena beranggapan akan mengurangi risiko (Ika, 2015).

Meskipun e-Money berfungsi mendorong efisiensi transaksi pembayaran, namun jenis pembayaran ini juga memiliki kekurangan yang perlu Anda pertimbangkan. Salah satunya adalah apabila Anda memiliki e-Money dari bank A, maka Anda hanya dapat mengisi ulang saldo E-Money Anda di mesin Anjungan Tunai Mandiri (ATM) di Bank A tersebut.

Beberapa kekurangan e-money:

1. Pengisian ulang saldo e-Money yang hanya dapat dilakukan pada mesin ATM tertentu.

8

2. Isi ulang saldo e-Money belum praktis

3. Ketersediaan mesin-mesin elektronik penyedia jasa e-Money (merchant) saat ini jumlahnya masih sedikit

4. Apabila kartu e-Money Anda hilang, maka uang Anda juga akan hilang.

5. Sisa saldo atau uang pada e-Money yang hilang tidak dapat dikembalikan.

Berbeda halnya dengan Kartu Debit atau Kartu Kredit yang jika hilang dapat diganti baru dan memiliki potensi uang tetap aman.

Persepsi manfaat dipengaruhi oleh pengaruh sosial dari lingkungan sekitar, orang hanya akan melihat sesuatu bermanfaat apabila orang tersebut mengetahui lingkungan terdekatnya juga menggunakan (Alvionita & Marhanah, 2009).

Semakin konsumen merasa layanan uang elektronik bermanfaat, maka semakin sering pula layanan tersebut digunakan. Persepsi adalah proses penggambaran arti dunia dimana kita memilih, mengorganisasi dan menginterpretasi informasi yang digunakan (Putri, 2016). Persepsi manfaat secara tidak langsung akan berpengaruh dalam mendorong masyarakat untuk menggunakan instrumen uang elektronik, dan diharapkan nantinya akan lebih nyaman dalam menggunakan layanan uang elektronik sebagai alat pembayaran non-tunai yang lebih fleksibel.

Selain itu, faktor kepercayaan terhadap produk juga berpengaruh dalam penggunaan layanan uang elektronik. Kepercayaan adalah kemauan untuk mengandalkan orang lain untuk melakukan sesutu (Kurniawan, 2016).Kepercayaan menjadi hal penting dalam penggunaan uang elektronik sebagai alat transaksi yang digunakan. Konsep kepercayaan ini berarti kehandalan pihak penyedia layanan uang elektronik dalam menjamin keamanan dan kerahasiaan instrumen yang digunakan

konsumen untuk membuat konsumen percaya.

Faktor lain yang memungkinkan pelanggan untuk menggunakan layanan uang elektronik adalah adanya persepsi risiko yang dirasakan konsumen dimana akan berbeda-beda oleh konsumen satu dengan lainnya, belum tentu sesuai dengan prediksi yang dibuat oleh perusahaan. Masalah keamanan dan proteksi konsumen menjadi isu utama dalam penggunaan uang elektronik, karena apabila terjadi kehilangan atau pencurian, pihak lain tetap dapat menggunakan instrumen uang elektronik karena uang elektronik tidak memiliki otorisasi berupa PIN dalam penggunaannya seperti kartu kredit atau kartu debit.

Pandangan atau persepsi terhadap teknologi tersebut diharapkan dapat menjadi ukuran akan kebermanfaatan dari teknologi e-money. Minat pengguna dalam hal ini sangat diperhatikan sebagai tolak ukur selaku objek dari teknologi itu sendiri. Penerapan teknologi e-money tersebut memberikan kontribusi positif bagi penggunanya dan dapat membuktikan bahwa pengguna tersebut menerimanya. Kemudahan dalam menggunakan atas teknologi juga dapat menjadi faktor minat selanjutnya atas penerapan teknologi. Kemudahan tersebut memberikan indikasi bahwa orang yang menggunakan teknologi e-money merasa lebih baik dan mudah dalam melakukan transaksi dibandingkan tanpa menggunakan teknologi tersebut (secara amanual). Dapat dikatakan pengguna mempercayai bahwa dengan adanya minat penggunaa teknologi e-money yang lebih fleksibel, mudah dipahami, dan mudah pengoperasiannya (compartible) sebagai karateristik penggunaan. Minat pengguna atas suatu teknologi yang diterapkan, biasanya pengguna lebih memperhatikan faktor kekurangan dari

10

teknologi tersebut. Indikator risiko dari penggunaan e-money merupakan suatu bentuk tindakan yang dilakukan oleh bank untukmemperkecil risiko yang kemudian akan berdampak positif pada minat konsumenyang sudah memakai maupun yang belum dalam hal penggunaan teknologie-money.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk mengadakan penelitian dengan judul “Pengaruh Persepsi Manfaat, dan Kepercayaan Terhadap Minat Penggunaan e-money (Ovo, Dana, Go-Pay) pada Mahasiswa Fakultas Ekonomi dan Bisnis USU”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Apakah persepsi manfaat dan kepercayaan secara serempak berpengaruh signifikan terhadap Minat Penggunaan Kembali e-money (Ovo, Dana, Gopay) pada Mahasiswa Fakultas Ekonomi dan Bisnis USU?

2. Apakah persepsi manfaat berpengaruh positif dan signifikan terhadap Minat Penggunaan Kembali e-money (Ovo, Dana, Gopay) pada Mahasiswa Fakultas Ekonomi dan Bisnis USU?

3. Apakah kepercayaan berpengaruh positif dan signifikan terhadap Minat Penggunaan Kembali e-money (Ovo, Dana, Gopay) pada Mahasiswa Fakultas Ekonomi dan Bisnis USU?

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh faktor persepsi manfaat dan

kepercayaan terhadap minat penggunaan kembali e-money (ovo, dana, gopay) pada mahasiswa fakultas ekonomi dan bisnis usu.

2 Untuk mengetahui dan menganalisis pengaruh faktor persepsi manfaat terhadap minat penggunaan kembali e-money (ovo, dana, gopay) pada mahasiswa fakultas ekonomi dan bisnis usu.

3 Untuk mengetahui dan menganalisis pengaruh faktor kepercayaan terhadap minat penggunaan kembali e-money (ovo, dana, gopay) pada mahasiswa fakultas ekonomi dan bisnis usu.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat kepada berbagai pihak, yaitu:

1. Bagi Peneliti

Menambah ilmu pengetahuan bagi peneliti tentang Persepsi Manfaat, Kepercayaan terhadap Minat Penggunaan kembali uang elektronik.

2. Bagi Akademisi

Hasil penelitian ini diharapkan mampu dijadikan informasi dan referensi untuk menjadi acuan dalam melakukan penelitian selanjutnya maupun sebagai pengembangan wawasan pengetahuan dalam dunia pemasaran.

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dipergunakan sebagai masukan atau bahan pembanding bagi peneliti lain yang melakukan penelitian sejenis ataupun penelitian yang lebih luas.

BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Pemasaran 2.1.1 Pengertian Manajemen

Manajemen adalah serangkain aktivitas (termasuk perencanaan dan pengambilan keputusan, pengorganisasian, kepemimpinan, dan pengendalian) yang diarahkan pada sumber- sumber daya organisasi (manusia, finansial, fisik, dan informasi) dengan maksud untuk mencapai tujuan organisasi secara efisien dan efektif (Griffin, 2014).

Menurut Abdullah (2014) manajemen itu adalah keseluruhan aktivitas yang berkenaan dengan melaksanakan pekerjaan organisasi melalui fungsi-fungsi perencanaan, pengorganisasian, pengarahan, dan pengawasan untuk mencapai tujuan organisasi yang sudah ditetapkan dengan bantuan sumber daya organisasi (man, money, material, mechine and method) secara efesien dan efektif.

Manajemen adalah seni menyelesaikan sesuatu dan bersama orang-orang dalam kelompok yang diorganisasikan secara formal. Ini adalah seni menciptakan lingkungan di mana orang dapat melakukan dan dapat bekerja sama menuju pencapaian tujuan kelompok.

Manajemen sangat penting untuk kehidupan yang terorganisir. Manajemen yang baik adalah tumpuan pada organisasi yang sukses. Mengelola kehidupan berarti menyelesaikan sesuatu untuk mencapai tujuan hidup dan mengelola sebuah organisasi berarti menyelesaikan sesuatu dengan dan melalui orang lain untuk mencapai tujuannya.

2.1.2 Pengertian Pemasaran

Pemasaran (marketing) berasal dari kata market (pasar). Secara sederhana, pasar dapat dipahami sebagai tempat dimana sekelompok penjual dan pembeli bertemu untuk melaksanakan kegiatan transaksi tukar-menukar barang. Pasar merupakan tempat dimana konsumen dengan kebutuhan dan keinginannya bersedia dan mampu untuk terlibat dalam pertukaran guna memenuhi kebutuhan dan keinginan tersebut. Pemasaran merupakan kegiatan dalam penciptaan yang tidak hanya kegunaan tempat/place, utility, dan kegunaan waktu, tetapi juga penciptaan kegunaan pemilikan. Utility adalah kapasitas sesuatu barang atau jasa untuk dapat memenuhi kebutuhan manusia. Armstrong (2012) bahkan menyatakan bahwa: ”Marketing is managing profitable customer relationship”.

Asosiasi Pemasaran Amerika Armstrong & Keller (2012) menyatakan bahwa pemasaran merupakan suatu proses sosial dan manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan yang lain.

2.2 Uang Elektronik (E-money)

E-Money merupakan produk stored-value atau prepaid dimana sejumlah nilai uang disimpan dalam suatu media elektronis yang dimiliki seseorang diciptakan dengan memiliki berbagai manfaat yang diberikan dengan kemudahan yang ditawarkan kepada penggunanya. Salah satu upaya pemerintah adalah dengan penciptaan sistem pembayaran yang lebih modern dan efisien melalui perbankan, sehingga masyarakat akan mempertimbangkan uang elektronik

14

sebagai pilihannya. Dengan kita mengasumsikan uang elektronik ini menjadi pilihan terbaik dibanding alat pembayaran yang lain ditambah dengan aturan yang membuat uang elektronik tidak memiliki perbedaan yang banyak terhadap uang kartal maupun giro, bahkan lebih terjamin juga dari segi keamanannya (Sumolang, 2016).

E-Money memiliki kelebihan utama yaitu pada waktu yang diperlukan pada saat bertransaksi jauh lebih singkat dibandingkan transaksi dengan alat pembayaran yang lainnya. Pemakaian e-money tidak memerlukan otoritas on-line, tanda tangan atau memasukkan kode PIN. Dengan transaksi off-line biaya dapat dikurangi dan juga electronic value dapat diisi ulang kedalam kartu e-money melalui berbagai sarana yang disediakan oleh issuer (Syafira, 2015).

Peraturan Bank Indonesia No. 11/12/PBI tahun 2009 tentang e-money, bahwa yang disebut e-money adalah alat pembayaran yang memenuhi unsur-unsur :

1. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

2. Nilai uang disimpan secara elektronik dalam suatu media seperti chip atau server.

3. Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

4. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dijelaskan dalam Undang-Undang Perbankan.

2.2.1 Manfaat Uang Elektronik (e-money)

Uang elektronik (e-money) pertama kali diterbitkan di Indonesia pada

April 2007. Sejak diterbitkan oleh Bank Indonesia, e-money menawarkan beberapa keuntungan/manfaat bagi penggunanya dan bagi Bank Indonesia diantaranya adalah:

1. Bagi masyarakat, memperoleh efisiensi waktu dan jaminan keamanan dalam pembayaran.

2. Bagi Industri, membantu menyelesaikan masalah cash landing yang selama ini dialami saat menggunakan uang tunai sebagai metode pembayaran sebagai metode pembayaran; dan

3. Bagi Pemerintah khusunya Bank Indonesia, menekan laju inflasi dan pengaturan peredaran uang yang memiliki hubungan positif dengan pertumbuhan ekonomi (Suzianti, 2015).

2.2.2 Fungsi E-Money

Fungsi dari uang elektronik (e-money) dibandingkan dengan uang tunai maupun alat pembayaran non tunai lainnya kepada para pengguna, antara lain berikut:

1. Penggunaan e-money lebih nyaman dibandingkan dengan uang tunai, khususnya untuk transaksi-transaksi yang bernilai kecil (micro payments), seperti nasabah tidak perlu mempunyai sejumlah uang pas untuk suatu transaksi, tidak perlu menyimpan uang kembalian, dan kesalahan dalam menghitung uang kembalian dari suatu transaksi dapat dikurangi.

2. Nasabah (pengguna) dapat melakukan isi ulang electronic value kedalam media e-money dari rumah melalui saluran telepon, sehingga mereka tidak perlu mengambil tambahan uang tunai melalui ATM.

3. Waktu yang diperlukan untuk menyelesaikan suatu transaksi dengan e- money

16

jauh lebih singkat dibandingkan transaksi dengan kartu kredit atau kartu debit, karena tidak memerlukan otorisasi online, tanda tangan, maupun PIN.

4. E-money adalah multi purposed prepaid card sehingga satu media e- money dapat digunakan untuk berbagai keperluan misalnya untuk berbelanja di supermarket, department store, bioskop, SPBU, dan transportasi umum tertentu yang terdaftar dalam fitur e-money terkait. Hal ini tentu sangat memudahkan pengguna dalam hal kenyamanan pengoperasian kartu karena tidak perlu membawa banyak kartu untuk bertransaksi pada berbagai keperluan belanja.

5. Untuk memiliki e-money seseorang tidak perlu memiliki akun di Bank, sehingga sangat memudahkan kepada mereka yang belum atau tidak memiliki akun bank untuk memiliki kartu e-money ini. Disamping itu layanan e-money juga mempunyai peranan atau fungsi yang besar bagi pemerintah Indonesia yaitu dalam hal mengurangi jumlah uang yang beredar di masyarakat, sehingga secara makro dapat mengurangi tingkat inflasi Indonesia.

2.2.3 Risiko Uang Elektronik

1. Risiko uang elektronik hilang dan dapat digunakan oleh pihak lain, karena pada prinsipnya uang elektronik sama seperti uang tunai yang apabila hilang tidak dapat diklaim kepada penerbit.

2. Risiko karena masih kurang pahamnya pengguna dalam menggunakan uang elektronik, seperti pengguna tidak menyadari uang elektronik yang digunakan ditempelkan 2 (dua) kali pada reader untuk suatu transaksi yang sama sehingga nilai uang elektronik berkurang lebih besar dari nilai transaksi.

2.2.4 Jenis Uang Elektronik

Jenis uang elektronik bedararkan tercatat atau tidaknya data identitas pemegang pada penerbit uang elektronik dibagi menjadi :

1. Uang Elektronik registered, merupakan Uang Elektronik yang data identitas pemegangnya tercatat/terdaftar pada penerbit Uang Elektronik. Dalam kaitan ini, penerbit harus menerapkan prinsip mengenal nasabah dalam menerbitkan Uang Elektronik Registered. Batas maksimum nilai Uang Elektronik yang tersimpan pada media chip atau server untuk jenis registered adalah Rp5.000.000,00 (lima juta Rupiah).

2. Uang Elektronik unregistered, merupakan Uang Elektronik yang data identitas pemegangnya tidak tercatat/terdaftar pada penerbit Uang Elektronik.

Batas maksimum nilai Uang Elektronik yang tersimpan pada media chip atau server untuk jenis unregistered adalah Rp1.000.000,00 (satu juta Rupiah).

2.2.5 Pihak Penyelenggara Uang Elektronik

1. Pemegang kartu adalah pengguna yang sah dari Uang Elektronik.

2. Prinsipal adalah bank atau lembaga selain bank yang bertanggung jawab atas pengelolaan sistem dan/atau jaringan antar anggotanya, baik yang berperan sebagai penerbit dan/atau acquirer, dalam transaksi Uang Elektronik yang kerjasama dengan anggotanya didasarkan atas suatu perjanjian tertulis.

3. Penerbit adalah bank atau selain bank yang menerbitkan Uang Elektronik.

4. Acquirer adalah bank atau lembaga selain bank yang melakukan kerjasama dengan pedagang (merchant), yang dapat memproses Uang Elektronik yang diterbitkan oleh pihak lain.

18

5. Pedagang (merchant) adalah penjual barang dan/atau jasa yang menerima pembayaran dari transaksi penggunaan Uang Elektronik.

6. Penyelenggara kliring adalah bank atau lembaga selain bank yang melakukan perhitungan hak dan kewajiban keuangan masing-masing penerbit dan/atau acquirer dalam rangka transaksi Uang Elektronik.

7. Penyelenggara penyelesaian akhir adalah bank atau lembaga selain bank yang melakukan dan bertanggungjawab terhadap penyelesaian akhir atas hak dan kewajiban keuangan masing-masing penerbit dan/atau acquirer dalam rangka transaksi Uang Elektronik berdasarkan hasil perhitungan dari penyelenggara kliring.

2.3 Persepi Manfaat

2.3.1 Defenisi Persepsi Manfaat

Persepsi manfaat didefinisikan sebagai suatu tingkatan di mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatnya kinerjanya dalam bekerja, artinya bahwa adanya manfaat fasilitas e-money akan mampu meningkatkan produktivitas kinerja bagi orang yang menggunakan aplikasi tersebut . Persepsi manfaat secara tidak langsung akan berpengaruh dalam mendorong masyarakat untuk menggunakan instrumen uang elektronik, dan diharapkan nantinya akan lebih nyaman dalam menggunakan layanan uang elektronik sebagai alat pembayaran non-tunai yang lebih fleksibel.

Menurut Jogiyanto (2014) menjelaskan persepsi manfaat merupakan keyakinan konsumen tentang sejauh mana ia akan menjadi lebih baik dari transaksi online dengan Situs web tertentu. Persepsi Manfaat adalah sejauh mana

seseorang percaya bahwa penggunaan suatu teknologi akan meningkatkan kinerja pekerjaannya. Persepsi manfaat sebagai keyakinan akan kemanfaatan adalah tingkatan dimana user percaya bahwa penggunaan teknologi atau sistem akan meningkatkan performa mereka dalam bekerja. Dari definisi tersebut diketahui bahwa persepsi kemanfaatan merupakan suatu kepercayaan tentang proses pengambilan keputusan. Jika seseorang merasa percaya bahwa sistem berguna maka dia akan menggunakannya. Sebaliknya jika seseorang merasa percaya bahwa system informasi kurang berguna maka dia tidak akan menggunakannya

2.3.2 Indikator Persepsi Manfaat

Persepsi manfaat dapat diartikan sebagai derajat atau tingkat keyakinan seseorang dalam penggunaan suatu sistem yang mampu meningkatkan kinerja para penggunanya. Hal ini mengacu pada pengertian manfaat yang merupakan kemampuan untuk dapat memberikan keuntungan semaksimal mungkin. Jika seseorang meyakini bahwa suatu sistem mampu memberikan manfaat atau sistem yang digunakan berguna maka seseorang tersebut akan menggunakannya. Konsep manfaat dari sistem yang digunakan adalah berkaitan dengan produktivitas, kinerja dalam mengerjakan tugas, efektifitas, pentingnya bagi pekerjaan serta kebermanfaat secara keseluruhan. Persepsi manfaat juga memiliki pengaruh terhadap persepsi kemudahan karena keduanya memiliki posisi yang setara, dimana semakin mudah digunakan maka semakin bermanfaat sistem tersebut.

Terdapat 3 (tiga) item dimensi persepsi manfaat guna membentuk konstruk persepsi manfaat yaitu:

1. Menjadikan pekerjaan lebih mudah.

20

2. Bermanfaat.

3. Menambah produktivitas.

2.4 Kepercayaan

2.4.1 Defenisi kepercayaan

Kepercayaan definisi sebagai keinginan suatu pihak untuk menjadi pasrah/menerima tindakan dari pihak lain berdasarkan pengharapan bahwa pihak lain tersebut akan melakukan sesuatu tindakan tertentu yang penting bagi pihak yang memberikan kepercayaan, terhadap kemampuan memonitor atau mengendalikan pihak lain. Trust merupakan keyakinan bahwa asing masing pihak saling bergantung dan saling membutuhkan. Trust berkaitan dengan keyakinan bahwa pihak yang dipercaya akan memenuhi komitmennya.

Menurut Pavlou & Ba (2012) kepercayaan sebagai penilaian hubungan seseorang dengan orang lain yang akan melakukan transaksi tertentu sesuai dengan harapan dalam sebuah lingkungan yang penuh ketidakpastian. Hal yang senada juga dikemukakan oleh McKnight, Kacmar, dan Choudry, menyatakan bahwa kepercayaan dibangun sebelum pihak-pihak tertentu saling mengenal satu sama lain melalui interaksi atau transaksi.

2.4.2 Indikator Kepercayaan

Menurut Chauhan (2015) menyatakan bahwa harapan suatu teknologi dapat dipercayakan menyelesaikan tugas dengan baik. dimana masyarakat akan menggunakanya apabila mereka memiliki rasa kepercayaan terhadap suatu produk atau jasa yang ditawarkan. Et & Mayer (1995) dimensi yang membentuk

kepercayaan seseorang terhadap yang lain ada tiga yaitu :

1. Integritas (Integrity) 21 Integritas berkaitan dengan bagaimana perilaku atau kebiasaan penjual dalam menjalankan bisnisnya. Informasi yang diberikan kepada konsumen apakah benarbenar sesuai dengan fakta atau tidak

2. Keamanan

Didefinisikan sebagai sejauh mana pelanggan percaya bahwa jual beli online aman bagi mereka untuk mengirimkan informasi sensitif terhadap transaksi bisnis. Keamanan berperan penting dalam mempengaruhi sikap dan minat beli karena dianggap memiliki resiko transmisi informasi seperti nomor kartu kredit dan lain-lain.

3. Privasi

Didefinisikan sebagai menjaga segala perilaku konsumen selama transaksi yang kemudian berkaitan dengan kinerja toko online.

2.5 Minat Penggunaan Kembali

2.5.1 Defenisi Minat Penggunaan Kembali

Minat Penggunaan Kembali didefenisikan perilaku pelanggan dimana pelanggan merespons positif terhadap kulitas pelayanan suatu perusahaan dan berniat melakukan kunjungan kembali atau mengkonsumsi kembali produk perusahaan tersebut. Minat perilaku merupakan keinginan untuk melakukan perilaku, kecenderungan perilaku untuk tetap menggunakan suatu teknologi.

Tingkat penggunaan sebuah teknologi, sistem informasi pada seseorang dapat diprediksi dari sikap dan perhatiannya terhadap teknologi tersebut, contohnya keinginan menambah peripheral pendukung, motivasi untuk tetap menggunakan,

22

serta keinginan untuk memotivasi pengguna lain.

Menurut Simamora (2013) minat menggunakan atau minat beli muncul karena adanya stimulus positif mengenai sebuah objek sehingga memunculkan motivasi konsumen terhadap suatu produk. Minat penggunaan atau minat beli merupakan kecenderungan konsumen untuk membeli suatu merek atau mengambil tindakan yang berhubungan dengan pembelian yang diukur dengan tingkat kemungkinan konsumen melakukan pembelian.

Minat menggunakan atau minat beli merupakan bagian dari komponen perilaku dalam sikap mengkonsumsi.), menjelaskan bahwa pengaruh eksternal, kesadaran akan kebutuhan, pengenalan produk dan evaluasi alternatif adalah hal yangdapat menimbulkan minat beli atu minat menggunakan konsumen.

Menurut Safitri (2015) menjelaskan minat seseorang dapat dipengaruhi oleh beberapa faktor seperti faktor sosial, perasaan (affect), dan konsekuensi dari perasaan. Meningkatnya minat untuk menggunakan teknologi informasi juga didasari karena adanya manfaat yang dirasakan oleh penggunanya. Semakin besar keyakinan seseorang terhadap manfaat dari teknologi informasi, akan mampu meningkatkan minat mereka dalam menggunakan teknologi informasi dalam melakukan pekerjaannya. Manusia biasanya berperilaku dengan cara yang sadar, bahwa mereka akan mempertimbangkan informasi-informasi yang tersedia, dan secara implisit maupun eksplisit juga mempertimbangkan implikasi-implikasi dari tindakan-tindakan yang dilakukan.

2.5.2 Indikator Minat Penggunaan Kembali

Menurut Susanti & Anik (2015) indikator dari minat menggunakan e-

money antara lain:

1. Ketertarikan dalam menggunakan.

2. Minat penggunaan jangka panjang.

2.6 Penelitian Terdahulu

Penelitian ini dilakukan tidak terlepas dari hasil penelitian-penelitian terdahulu yang pernah dilakukan sebagai bahan perbandingan dan kajian. Adapun hasil-hasil penelitian yang dijadikan perbandingan tidak terlepas dari topik penelitian Pengaruh Persepsi Manfaat, dan Kepercayaan Terhadap Minat Penggunaan e-money (Ovo, Dana, Gopay) pada Mahasiswa Fakultas Ekonomi dan Bisnis USU.

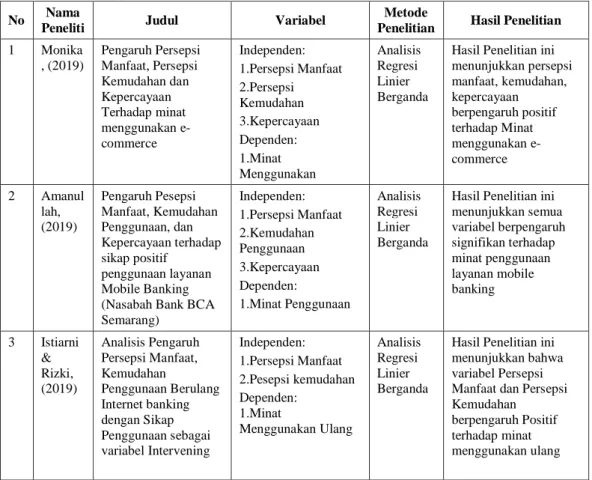

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Judul Variabel Metode

Penelitian Hasil Penelitian 1 Monika

, (2019)

Pengaruh Persepsi Manfaat, Persepsi Kemudahan dan Kepercayaan Terhadap minat menggunakan e- commerce

Independen:

1.Persepsi Manfaat 2.Persepsi Kemudahan 3.Kepercayaan Dependen:

1.Minat Menggunakan

Analisis Regresi Linier Berganda

Hasil Penelitian ini menunjukkan persepsi manfaat, kemudahan, kepercayaan berpengaruh positif terhadap Minat menggunakan e- commerce

2 Amanul lah, (2019)

Pengaruh Pesepsi Manfaat, Kemudahan Penggunaan, dan Kepercayaan terhadap sikap positif

penggunaan layanan Mobile Banking (Nasabah Bank BCA Semarang)

Independen:

1.Persepsi Manfaat 2.Kemudahan Penggunaan 3.Kepercayaan Dependen:

1.Minat Penggunaan

Analisis Regresi Linier Berganda

Hasil Penelitian ini menunjukkan semua variabel berpengaruh signifikan terhadap minat penggunaan layanan mobile banking

3 Istiarni

&

Rizki, (2019)

Analisis Pengaruh Persepsi Manfaat, Kemudahan

Penggunaan Berulang Internet banking dengan Sikap Penggunaan sebagai variabel Intervening

Independen:

1.Persepsi Manfaat 2.Pesepsi kemudahan Dependen:

1.Minat

Menggunakan Ulang

Analisis Regresi Linier Berganda

Hasil Penelitian ini menunjukkan bahwa variabel Persepsi Manfaat dan Persepsi Kemudahan

berpengaruh Positif terhadap minat menggunakan ulang

24

Lanjutan Tabel 2.1

No Nama

Peneliti Judul Variabel Metode

Penelitian Hasil Penelitian 4 Rajendr

a, (2018)

Pengaruh Perceived Usefulness dan Perceived Ease Of Use Pada Minat Penggunaan Internet Banking Dengan Attitude Toward Using Sebagai Variabel Intervening

Pengaruh Perceived Usefulness dan Perceived Ease Of Use Pada Minat Penggunaan Internet Banking Dengan Attitude Toward Using Sebagai Variabel Intervening

Analisis Regresi Linier Berganda

Hasil penelitian ini menunjukkan bahwa perceived usefulness berpengaruh postitif pada attitude toward using atau dapat diartikan bahwa persepsi kegunaan berpengaruh positif pada sikap terhadap penggunaan internet 5 Andrea

n, (2017)

Pengaruh Persepsi Manfaat, Persepsi kemudahan penggunaan, Kepercayaan dan persepsi Resiko Terhadap Minat Menggunakan Instrumen Uang Elektronik

Independen:

1.Persepsi Manfaat 2.Persepsi Kemudahan Penggunaan 3.Kepercayaan 4.Persepsi Resiko Dependen:

1.Minat Menggunakan

Analisis Regresi Linier Berganda

Variabel persepsi manfaat, persepsi kemudahan, Kepercayaan, dan persepsi resiko berpengaruh signifikan terhadap minat penggunaan uang elektronik

6 Rosma uli, (2017)

Pengaruh persepsi Manfaat, Persepsi Kemudahan dan Persepsi Kepercayaan Terhadap Minat Menggunakan e-money Card

Independen:

1.Persepsi Manfaat 2.Persepsi Kemudahan 3.Persepsi Kepercayaan Dependen:

1.Minat Menggunakan

Analisis Regresi Linier Berganda

Hasil Penelitian ini menunjukkan variabel persepsi manfaat, Persepsi Kemudahan,Persep si Kepercayaan berpengaruh positif terhadap minat menggunakan e- money 7 Novian

dini N.C.,(

2017)

Pengaruh Persepsi Manfaat, Kemudahan Penggunaan dan Kepuasan terhadap Minat penggunaan E- filing bagi wajib pajak di Yogyakarta

Pengaruh Persepsi Manfaat, Kemudahan Penggunaan dan Kepuasan terhadap Minat penggunaan E- filing bagi wajib pajak di Yogyakarta

Analisis Regresi LinierBerga nda

Variabel Persepsi Manfaat dan Kemudahan Penggunaan berpengaruh positif terhadap minat penggunaan.

8 Haryos asongk o, (2016)

Pengaruh Persepsi Risiko, Persepsi Kemudahan, Dan Persepsi Manfaat Terhadap Minat Pembelian Online Pada Website Lazada.co.id di Kota Malang

Independen:

1.Persepsi resiko 2.Persepsi Kemudahan 3.Persepsi manfaat Dependen:

1.Minat Pembelian

Analisis Regresi Linier Berganda

Hasil penelitian menunjukkan bahwa variabel persepsi resiko, persepsi kemudahan dan persepsi manfaat berpengaruh positif terhadap minat pembelian online.

Lanjutan Tabel 2.1

No Nama

Peneliti Judul Variabel Metode

Penelitian Hasil Penelitian 9 Ayu,

(2015)

Pengaruh Persepsi Kemudahan, Pesepsi Manfaat dan

Kepercayaan Terhadap Minat Menggunakan Telkomsel Cash (T- Cash)

Independen:

1.Persepsi Kemudahan 2.Persepsi manfaat 3.Kepercayaan Dependen:

1.Minat Menggunakan

Analisis Regresi Linier Berganda

Hasil Penelitian menunjukkan bahwa varibel kepercayaan dan persepsi manfaat berpengaruh positif terhadap minat penggunaan Telkomsel Cash.

10 Faradil a, (2015)

Pengaruh Persepsi Kemudahan, dan Persepsi Manfaat Terhadap Minat beli Toko Online Berrybenka.com

Independen:

1.Persepsi kemudahan 2.Persepsi Manfaat Dependen:

Minat beli

Analisis Regresi Linier Berganda

Hasil Penelitian ini menunjukkan bahwa persepsi kemudahan penggunaan memiliki pengaruh paling besar tehadap kepercayaan dengan

indikatornya adalah kemudahan website dapat

meningkatkan performansi belanja

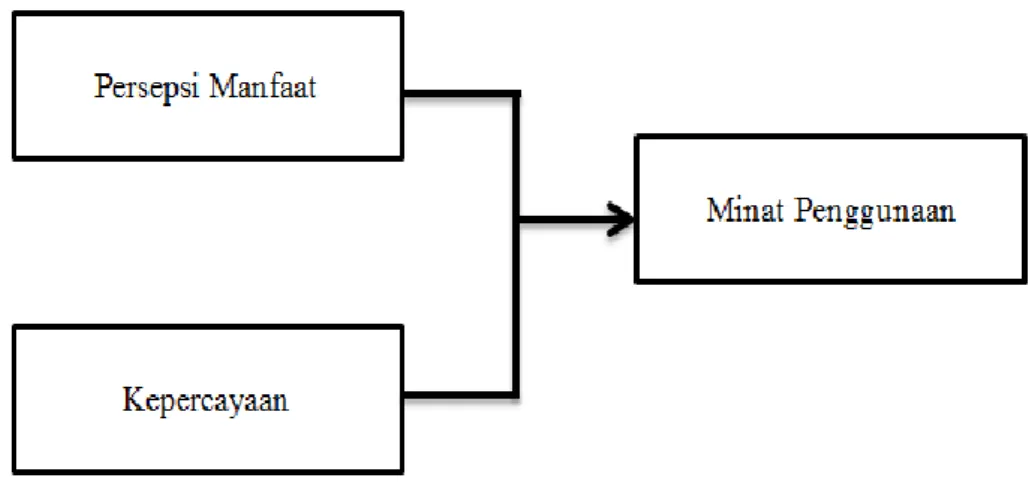

2.7 Kerangka Konseptual

Kerangka konseptual menjelaskan secara teoritis hubungan antar variabel yang diteliti. Hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan akan dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antar variabel yang diteliti. Sintesa tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan hipotesis (Sugiyono, 2010). Variabel yang diteliti yaitu kapabilitas pemasaran sebagai variabel terikat.

Inovasi, pengambilan resiko,otonomi, dan reaksi proaktif sebagai variabel bebas.

2.7.1 Hubungan Persepsi Manfaat Terhadap Minat Pengunaan Kembali (e- money)

Persepsi manfaat adalah kepercayaan seseorang terhadap suatu teknologi akan berdampak positif pada peningkatan kinerjanya bila berguna bagi pengguna

26

teknologi tersebut. Berdasarkan hasil prasurvey yang dilakukan di Fakultas Ekonomi dan Bisnis USU Dilihat bahwa persepsi manfaat mahasiswa sangat berpengaruh terhadap penggunaan aplikasi e-money (Ovo,Dana,Gopay).

Monika (2019) melakukan studi penelitian pengaruh persepsi manfaat terhadap minat penggunaan e-commerce menghasilkan bahwa persepsi manfaat berpengaruhpositif terhadap minat menggunakan e-commerce.

2.7.2 Hubungan Kepercayaan Terhadap Minat Pengunaan Kembali (e- money)

Kepercayaan adalah Kepercayaan adalah kemauan seseorang untuk bertumpu pada orang lain dimana kita memiliki keyakinan padanya. Kepercayaan merupakan kondisi mental yang didasarkan oleh situasi seseorang dan konteks sosialnya. Tentunya hal ini sangat mempengaruhi minat menggunakan aplikasi e- money (ovo,dana,gopay).

Berdasarkan hasil prasurvey yang dilakukan di Fakultas Ekonomi dan Bisnis USU Dilihat bahwa kepercayaan mahasiswa sangat berpengaruh terhadap penggunaan aplikasi e-money (ovo,dana,gopay).

Monika (2019) melakukan studi penelitian pengaruh kepercayaan terhadap minat penggunaan e-money menghasilkan bahwa persepsi manfaat berpengaruh positif terhadap minat menggunakan e-money.

2.7.3 Hubungan Persepsi Manfaat, Kepercayaan Terhadap Minat Penggunaan Kembali (e-money)

Berdasarkan hasil prasurvey yang dilakukan di Fakultas Ekonomi dan Bisnis USU Dilihat bahwa persepsi manfaat dan kepercayaan mahasiswa sangat

Ayu, Erlita (2015) melakukan studi penelitian pengaruh kepercayaan dan persepsi manfaat berpengaruh positif terhadap minat penggunaan Telkomsel Cash.

Melihat teori dan penjelasan tersebut, maka dibentuklah kerangka konseptual yang menunjukkan gambaran hubungan antara variable X1, X2, dan terhadap Y dapat dilihat pada Gambar 2.1 :

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis Penelitian

1. Persepsi Manfaat dan Kepercayaan secara serempak berpengaruh signifikan terhadap Minat Penggunaan Kembali e-money (ovo, dana, gopay) di Fakultas Ekonomi dan Bisnis USU.

2. Persepsi Manfaat berpengaruh positif dan signifikan terhadap Minat Penggunaan Kembali e-money (ovo, dana, gopay) di Fakultas Ekonomi dan Bisnis USU.

3. Kepercayaan berpengaruh positif dan signifikan terhadap Minat Penggunaan Kembali e-money (ovo, dana, gopay) di Fakultas Ekonomi dan Bisnis USU.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian pada skripsi ini adalah penelitian lapangan (field research) yakni pengamatan langsung ke objek yang diteliti guna mendapatkan data yang relevan. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Dalam penelitian ini terdiri dari 3 variabel yaitu : Persepsi Manfaat sebagai variable independen (X1), Kepercayaan sebagai variabel independen (X2), dan Minat Penggunaan sebagai variabel dependen (Y). sedangkan untuk objek penelitian yaitu Mahasiswa Fakultas Ekonomi dan Bisnis USU.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis USU. Alasan saya Mahasiswa Fakultas Ekonomi dan Bisnis USU tersebut karena banyaknya pengguna e-money di kampus tersebut. Waktu penelitian ini dilakukan pada bulan April sampai Mei 2020.

3.3 Batasan Operasional

Penelitian ini membahas Persepi Manfaat, Kepercayaan terhadap Minat Penggunaan. Responden dalam penelitian ini adalah Mahasiswa Fakultas Ekonomi dan Bisnis USU.

1. Variabel independen (variabel bebas), yaitu Persepi Manfaat(X1).

2. Variabel independen (variabel bebas), yaitu Kepercayaan (X2).

3. Variabel dependen (variabel terikat), yaitu Minat Penggunaan (Y).

3.4 Definisi Operasional

Untuk menjelaskan variabel yang diindentifikasi, maka perlu definisi operasional dari masing-masing variabel. Definisi variabel yang diteliti adalah sebagai berikut:

1. Variabel Persepsi Manfaat (X1)

Adalah Persepsi Manfaat didefenisikan sebagai suatu tingkatan di mana seseorang percaya bahwa menggunakan suatu teknologi e-money akan meningkatnya kinerjanya dalam bekerja adalah skala Likert.

2. Variabel Kepercayaan (X2)

Adalah adalah keyakinan konsumen bahwa e-money dapat dipercaya atau diandalkan dalam memenuhi janjinya. Skala yang digunakan adalah skala Likert.

3. Variabel Minat Penggunaan (Y)

Adalah minat penggunaan didefinisikan sebuah perencanaan oleh konsumen untuk memenuhi kebutuhannya termasuk seberapa banyak barang yang konsumen perlukan dalam melaukan tindakan untuk memenuhi kebutuhan konsumen dalam. Skala yang digunakan skala Likert.

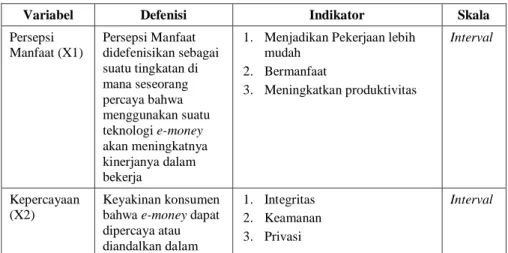

Tabel 3.1 Operasional Variabel

Variabel Defenisi Indikator Skala

Persepsi Manfaat (X1)

Persepsi Manfaat didefenisikan sebagai suatu tingkatan di mana seseorang percaya bahwa menggunakan suatu teknologi e-money akan meningkatnya kinerjanya dalam bekerja

1. Menjadikan Pekerjaan lebih mudah

2. Bermanfaat

3. Meningkatkan produktivitas

Interval

Kepercayaan (X2)

Keyakinan konsumen bahwa e-money dapat dipercaya atau diandalkan dalam

1. Integritas 2. Keamanan 3. Privasi

Interval