TUGAS AKHIR - TI 091324

PENGEMBANGAN METODE MANAJEMEN RISIKO UNTUK KEPUTUSAN KELAYAKAN INVESTASI YANG MEMPERTIMBANGKAN KETIDAKPASTIAN

ABDUH SAYID ALBANA NRP 2508 100 155

Dosen Pembimbing

Yudha Andrian Saputra, S.T., MBA

JURUSAN TEKNIK INDUSTRI Fakultas Teknologi Industri

Institut Teknologi Sepuluh Nopember Surabaya 2012

FINAL PROJECT - TI 091324

DEVELOPMENT OF RISK MANAGEMENT METHOD FOR FEASIBILITY OF INVESTMENT DECISION UNDER UNCERTAINTY

ABDUH SAYID ALBANA NRP 2508 100 155

Supervisor

Yudha Andrian Saputra, S.T., MBA

DEPARTMENT OF INDUSTRIAL ENGINEERING Faculty of Industrial Technology

Sepuluh Nopember Institute of Technology Surabaya 2012

i

PENGEMBANGAN METODE MANAJEMEN RISIKO UNTUK KEPUTUSAN KELAYAKAN INVESTASI YANG

MEMPERTIMBANGKAN KETIDAKPASTIAN

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Teknik

pada

Program Studi S-1 Jurusan Teknik Industri Fakultas Teknologi Industri Institut Teknologi Sepuluh Nopember

Oleh :

ABDUH SAYID ALBANA NRP. 2508 100 155

Disetujui oleh Dosen Pembimbing Tugas Akhir :

Yudha Andrian Saputra, S.T., MBA ………..(Pembimbing I)

SURABAYA JULI, 2012

ii

(Halaman ini sengaja dikosongkan)

iii

ABSTRAK

PENGEMBANGAN METODE MANAJEMEN RISIKO UNTUK KEPUTUSAN KELAYAKAN INVESTASI YANG

MEMPERTIMBANGKAN KETIDAKPASTIAN

Nama Mahasiswa : ABDUH SAYID ALBANA NRP : 2508 100 155

Jurusan : Teknik Industri FTI-ITS

Dosen Pembimbing : YUDHA ANDRIAN SAPUTRA, S.T., MBA

Abstrak

Untuk menunjukkan kelayakan suatu investasi, terdapat beberapa metode yang dapat digunakan, salah satunya adalah Net Present Value (NPV). NPV ini masih bersifat deterministik dan parameternya hanya berbentuk estimasi. Padahal pada kenyataannya, berbagai parameter seperti inflasi, suku bunga, MARR, aliran kas, dan sebagainya mengandung ketidakpastian atau risiko. Oleh sebab itu, banyak penelitian yang mengusulkan metode simulasi untuk mengakomodasi faktor ketidakpastian ini.

Namun, penelitian-penelitian tersebut hanya menunjukkan keluaran ketidakpastian NPV (profil distribusi NPV). Belum ada penelitian yang membahas bagaimana melakukan analisa faktor penyebab risiko dengan Quantitatif Risk Management sehingga risiko tersebut dapat terjadi. Oleh karena itu, penelitian integrasikan NPV@Risk dengan Risk Management ditulis.

Keluaran dari penelitian ini adalah motode integrasi antara konsep manajemen risiko berdasarkan standar AS/NZS ISO 31000:2009 dan konsep simulasi yang berdasarkan pada konsep NPV@Risk. Untuk menguji metode tersebut, dua buah kasus akan digunakan yaitu kasus pembangunan pembangkit listrik tahun 2007 dan kasus investasi mesin kompresor pada tahun 2011. Dari kedua kasus tersebut dapat disimpulkan bahwa metode integrasi ini dapat berkerja dengan baik.

Kata Kunci : Manajemen Risiko, Studi Kelayakan, Investasi,

@Risk.

iv

(Halaman ini sengaja dikosongkan)

v

ABSTRACT

DEVELOPMENT OF RISK MANAGEMENT METHOD FOR FEASIBILITY OF INVESTMENT DECISION UNDER

UNCERTAINTY

Student's Name : ABDUH SAYID ALBANA NRP : 2508 100 155

Department : Industrial Engineering FTI-ITS

Supervisor : YUDHA ANDRIAN SAPUTRA, S.T., MBA

Abstract

To calculate the feasibility of an investment, there are several methods that can be used; one of them is the Net Present Value (NPV). NPV is still using deterministic and estimation parameter. In fact, various parameters such as inflation, interest rates, MARR, cash flow, and so on, contain uncertainty or risk.

Many studies have been proposed simulation method to accommodate this uncertainty factor. However, these studies only show the output of uncertainty of NPV (NPV distribution profile).

No studies that discuss how to perform risk factor analysis with quantitative risk management why that risk can occur. Therefore, integrating research NPV @ Risk by Risk Management is written.

The output of this research is method of integration between the concepts of risk management based on the standard AS / NZS ISO 31000:2009 and the simulation concept is based on the concept of NPV @ Risk. To test the method, two cases will be used, that are case of power plant investment in 2007 and the investment case of compressor for painting in 2011. From both cases we can conclude that this integration method can work well..

Keywords: Risk Management, Feasibility Studies, Investment,

@ Risk.

vi

(Halaman ini sengaja dikosongkan)

vii

KATA PENGANTAR

Segala puji syukur Penulis panjatkan kepada Allah SWT atas segala limpahan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan tugas akhir ini yang berjudul

“Pengembangan Metode Manajemen Risiko Untuk Keputusan Kelayakan Investasi Yang Mempertimbangkan Ketidakpastian”.

Selama proses pembuatan Tugas Akhir ini, Penulis telah menerima banyak bantuan dan dukungan dari berbagai pihak.

Pada kesempatan ini, Penulis ingin mengucapkan terima kasih, terutama kepada:

1. Orang tua dan keluarga penulis yang senantiasa memberikan dukungan moral, material serta doa.

2. Bapak Yudha Andrian selaku dosen Pembimbing, atas kesabaran dan waktu yang diluangkan untuk memberikan masukan dan arahan yang sangat mendukung dalam pengerjaan Tugas Akhir ini.

3. Bapak dan Ibu dosen penguji (Bapak Stefanus Eko W, Bapak Doddy Hartanto, Bapak Budi Santosa dan Ibu Effi Latifianti) yang memberikan saran dan masukan yang membangun bagi tugas akhir ini.

4. My little angry bird, Herlia Alfiana, yang selalu mensupport, menyemangati dan menghibur ketika gundah gulana melanda dalam mengerjakan tugas akhir ini.

5. Teman-teman Teknik Fisika (M. Farid Ridwan, Sofyan Ade, Ganda, Arif, dkk) yang mengajarkan kepada penulis filosofi

“Ga Duwe Utek” dalam mengerjakan tugas akhir, sehingga penulis dapat tetap maju dan membuat sebuah improvement dalam pengerjaan tugas akhir.

6. Teman-teman seperjuangan dan sebimbingan pak Yudha (Zuhri, Whendy, Anita, dan Gunawan), yang jatuh bangun bersama dalam menyelesaikan Tugas Akhir.

7. Teman-teman asistan lab KOI (Tahta, Whendy, Rogam, Tya, Putri, Dista dan Lian) yang selama ini menjadi teman diskusi dan belajar bersama, teman berbagi senang dan duka.

viii

8. Angkatanku tercinta, 08IE, atas segala kebersamaan dan lembur bareng menanti Badai Tsunami Sidang TA awal Juli.

9. Serta semua pihak yang Penulis tidak dapat sebutkan satu persatu, atas segala dukungan dan perhatiannya dalam penyelesaian Tugas Akhir ini.

Penulis menyadari bahwa di dalam penelitian dan penulisan ini, masih banyak terdapat kekurangan. Oleh karena itu, Penulis mengharapkan masukan, kritik, dan saran yang membangun bagi tugas akhir ini. Semoga laporan ini dapat memberikan manfaat bagi ilmu pengetahuan.

Surabaya, Juli 2012

ix DAFTAR ISI

ABSTRAK ...iii

ABSTRACT ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ...xiii

DAFTAR TABEL ... xv

1 BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Ruang Lingkup Penelitian ... 3

1.4 Tujuan Tugas Akhir ... 3

1.5 Manfaat Penelitian ... 3

1.6 Sistematika Penulisan ... 3

2 BAB II TINJAUAN PUSTAKA ... 5

2.1 Studi Kelayakan ... 5

2.1.1 Metode Net Present Value (NPV) ... 6

2.1.2 Metode Payback Period ... 6

2.1.3 Metode Benefit/Cost Ratio (B/C Ratio) ... 7

2.1.4 Metode Internal Rate of Return (IRR) ... 8

2.1.5 Metode Modified Internal Rate of Return (MIRR)9 2.2 Metode NPV@Risk ... 11

2.3 Manajemen Risiko ... 13

2.4 Goal Seek dan Stress Analysis ... 16

2.4.1 Goal Seek ... 17

2.4.2 Stress Analysis ... 19

x

2.5 Penelitian Terdahulu ... 19

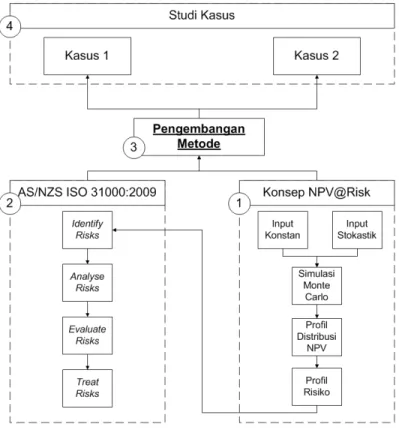

3 BAB III METODE PENELITIAN ... 25

3.1 Bagian Konsep NPV@Risk ... 25

3.2 Bagian AS/NZS ISO 31000:2009 ... 26

3.3 Bagian Pengembangan Metode ... 27

3.4 Bagian Studi Kasus ... 27

4 BAB IV PENGEMBANGAN METODE ... 29

4.1 Establish the Context ... 31

4.2 Identify Risks ... 31

4.3 Analyze Risks ... 31

4.3.1 Pencarian Likelihood ... 32

4.3.2 Pencarian Consequences ... 33

4.3.3 Kalibrasi Risk Matriks ... 35

4.3.4 Penentuan Risk Level ... 37

4.3.5 Pembentukan Risk Map ... 38

4.4 Evaluate Risks ... 38

4.5 Treat Risks ... 39

5 BAB V STUDI KASUS ... 41

5.1 Kasus 1 (Investasi Mesin Kompresor) ... 41

5.2 Kasus 2 (Investasi pada Pembangkit Listrik) ... 53

6 BAB VI KESIMPULAN ... 67

6.1 Kesimpulan ... 67

6.2 Saran ... 67

DAFTAR PUSTAKA ... 69

LAMPIRAN A PROSES PENCARIAN VARIABILITAS INPUT ... 73

xi LAMPIRAN B PENENTUAN JUMLAH REPLIKASI DAN VALIDASI KASUS INVESTASI MESIN KOMPRESOR ... 77 LAMPIRAN C PENENTUAN JUMLAH REPLIKASI DAN VALIDASI KASUS PEMBANGKIT ... 79 LAMPIRAN D HASIL RUNNING GOAL SEEK KASUS INVESTASI MESIN KOMPRESOR ... 81 LAMPIRAN E HASIL RUNNING STRESS ANALYSIS KASUS INVESTASI MESIN KOMPRESOR ... 83 LAMPIRAN F HASIL RUNNING GOAL SEEK KASUS INVESTASI PEMBANGKIT ... 87 LAMPIRAN G HASIL RUNNING STRESS ANALYSIS KASUS INVESTASI PEMBANGKIT ... 89

xii

(Halaman ini sengaja dikosongkan)

xiii DAFTAR GAMBAR

Gambar 2.1 Grafik distribusi NPV untuk kedua jenis pembangkit

(Sumber: Ye dan Tiong, 200) ... 12

Gambar 2.2 Risk Management Process (Sumber : Authority, 2004b)... 13

Gambar 2.3 Peta Risiko (Sumber : Anityasari dan Wessiani, 2011)... 15

Gambar 2.4 Proses Goal Analysis ... 18

Gambar 2.5 Goal Seek Analysis pada @Risk ... 18

Gambar 2.6 Report Parameter Distribusi @Risk ... 19

Gambar 3.1 Metodologi Penelitian ... 25

Gambar 4.1 Integrasi NPV@Risk dan Risk Management ... 29

Gambar 4.2 Hasil NPV@Risk ... 30

Gambar 4.3 Output Goal Seek @Risk ... 32

Gambar 4.4 Distribusi Probabilitas Variability Input dan Likelihoodnya ... 33

Gambar 4.5 Input @Risk Stress Analysis ... 34

Gambar 4.6 Grafik CDF Output Stress Analysis ... 35

Gambar 4.7 Risk Matriks ... 37

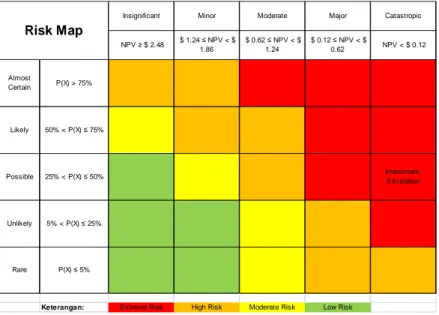

Gambar 4.8 Risk Map ... 38

Gambar 5.1 Profil NPV Kasus Investasi Mesin Kompresor ... 44

Gambar 5.2 Tornado Diagram Kasus Investasi Mesin Kompresor ... 44

Gambar 5.3 Goal Seek Nilai Kurs pada Kasus Investasi Mesin Kompresor ... 45

Gambar 5.4 Likelihood nilai Kurs ≥ 10.911 ... 46

Gambar 5.5 CDF Kurs pada Kasus Investasi Mesin Kompresor 48 Gambar 5.6 Risk Matriks untuk Kasus Investasi Mesin Kompresor ... 50

Gambar 5.7 Risk Map Kasus Investasi Mesin Kompresor ... 51

Gambar 5.8 CDF Mitigasi Kasus Investasi Mesin Kompresor ... 52

Gambar 5.9 Risk Map Mitigasi Kasus Investasi Mesin Kompresor ... 53

Gambar 5.10 Profil NPV Investasi Pembangkit ... 57

Gambar 5.11 Tornado Diagram Variability Input Pembangkit ... 58

xiv

Gambar 5.12 Goal Seek Kenaikan Batubara Investasi Pembangkit

... 59

Gambar 5.13 Likelihood kenaikan harga batubara ≥ 4% ... 60

Gambar 5.14 CDF Kenaikan Harga Batu bara Kasus Investasi Pembangkit ... 61

Gambar 5.15 Risk Matriks Kasus Investai Pembangkit ... 63

Gambar 5.16 Peta Risiko Kasus Investasi Pembangkit ... 64

Gambar 5.17 CDF Mitigasi Kasus Investasi Pembangkit ... 65

Gambar 5.18 Risk Map Mitigasi Kasus Investasi Pembangkit ... 66

xv DAFTAR TABEL

Tabel 2.1 Contoh Kasus MIRR ... 10

Tabel 2.2 Solusi Contoh Kasus MIRR ... 10

Tabel 2.3 Varibel NPV@Risk Penelitian Ye dan Tiong ... 12

Tabel 2.4 Penggolongan Likelihood ... 15

Tabel 2.5 Penggolongan Consequence ... 15

Tabel 2.6 Risk Rating ... 16

Tabel 4.1 Hasil Output Stress Analysis ... 34

Tabel 4.2 Penggolongan Likelihood ... 36

Tabel 4.3 Penggolongan Consequence ... 36

Tabel 4.4 Risk Level ... 37

Tabel 5.1 Analisa Incremental Kasus Investasi Mesin Kompresor ... 41

Tabel 5.2 Biaya Investasi Kasus Mesin Kompresor ... 42

Tabel 5.3 Biaya Sewa Kasus Investasi Mesin Kompresor ... 42

Tabel 5.4 Biaya Operasi Kasus Investasi Mesin Kompresor ... 42

Tabel 5.5 Distribusi Variability Input Kasus Invesatsi Mesin Kompresor ... 43

Tabel 5.6 Hasil Goal Seek pada Kasus Investasi Mesin Kompresor ... 46

Tabel 5.7 Likelihood variability input Kasus Investasi Mesin Kompresor ... 47

Tabel 5.8 Stress Analysis Kurs pada Kasus Investasi Mesin Kompresor ... 47

Tabel 5.9 Hasil Stress Analysis pada Kasus Investasi Mesin Kompresor ... 48

Tabel 5.10 Konsekuensi tiap faktor Variability Input ... 49

Tabel 5.11 Risk Level Kasus Investasi Mesin Kompresor ... 50

Tabel 5.12 Stress Analysis Mitigasi Kasus Investasi Mesin Kompresor ... 52

Tabel 5.13 Hasil NPV, IRR, PI dan Payback Period Proyek ... 54

Tabel 5.14 Biaya Proyek dan Sumber Pendanaan ... 54

Tabel 5.15 Kenaikan harga dari tiap komponen proyek ... 55

Tabel 5.16 Biaya Tetap Proyek ... 55

Tabel 5.17 Biaya Variabel Proyek ... 56

xvi

Tabel 5.18 Distribusi Variability Input ... 56 Tabel 5.19 Goal Seek variability input Kasus Investasi Pembangkit ... 59 Tabel 5.20 Hasil pencarian Likelihood pada Kasus Investasi Pembangkit ... 60 Tabel 5.21 Hasil Stress Analysis pada kenaikan harga batu bara (Kasus Investasi Pembangkit) ... 61 Tabel 5.22 Hasil Stress Analysis Kasus Investasi Pembangkit ... 62 Tabel 5.23 Konsekuensi variability input Kasus Investasi Pembangkit ... 62 Tabel 5.24 Risk Level Kasus Investasi Pembangkit ... 63 Tabel 5.25 Stress Analysis Mitigasi Kasus Investasi Pembangkit ... 64

1 1 BAB I PENDAHULUAN

Bagian pendahuluan ini berisi latar belakang, perumusan masalah, batasan masalah, tujuan tugas akhir, dan manfaat tugas akhir.

1.1 Latar Belakang

Investasi adalah suatu pengeluaran atau pengorbanan yang dilakukan untuk suatu harapan di masa yang akan datang (Pujawan, 2004). Pengertian lain dari investasi adalah penanaman sumber daya (termasuk di dalamnya barang-barang untuk dijual) untuk mendapatkan hasil di masa yang akan datang (Husnan, 1996). Sehingga dapat disimpulkan bahwa investasi adalah suatu kegiatan penanaman modal dalam sebuah usaha untuk memperoleh hasil yang diharapkan pada masa mendatang.

Dalam setiap investasi ini terdapat biaya modal yang dikeluarkan pada awal pelaksanaannya, sehingga diperlukan perencanaan yang matang dan analisis yang memadai. Perencaan ini dilakukan agar tidak timbul kerugian dalam pemilihan investasi. Perencanaan yang matang dan analisis yang memadai tersebut dinamakan sebagai studi kelayakan. Studi kelayakan adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidaknya usaha tersebut dijalankan (Kasmir dan Jakfar, 2003).

Untuk menunjukkan kelayakan suatu investasi, terdapat beberapa metode yang dapat digunakan. Metode tersebut antara lain, Net Present Value (NPV), Payback Period, Benefit/Cost Ratio (B/C Ratio), Internal Rate of Return (IRR) dan Modified Internal Rate of Return (MIRR) (Kierulff, 2008, Omotayo Brown dan Kwansa, 1999, Pujawan, 2004, Sullivan et al., 2000, Thuesen dan Fabrycky, 1989). Metode ini bersifat deterministik dan parameternya hanya berbentuk estimasi. Pada kenyataannya, berbagai parameter seperti inflasi, suku bunga, MARR, aliran kas,

dan sebagainya mengandung ketidakpastian atau risiko (Anityasari dan Wessiani, 2011, Pujawan, 2004).

Oleh sebab itu, Ye dan Tiong (2000) mengusulkan metode NPV@Risk untuk mengakomodasi faktor ketidakpastian ini.

Prinsip dasar metode ini adalah memasukkan ketidakpastian (risiko) pada aliran kas dalam bentuk distribusi probabilitas.

Kasus yang digunakan dalam penelitian ini adalah kasus investasi pembangunan pembangkit listrik dengan data berupa numerical example. Keluaran dari metode ini, berupa tingkat pengembalian (mean) dan koefisien variasi dari NPV sebagai representasi dari nilai ketidakpastian (risiko).

Berdasarkan dari penelitian Ye dan Tiong (2000), Wibowo dan Kochendörfer (2005) meneliti tentang analisa risiko finansial pada proyek jalan tol di Indonesia. Metode yang digunakan dalam penelitian ini sama dengan metode yang digunakan Ye dan Tiong (2000), yaitu NPV@Risk. Akan tetapi, kasus yang digunakan oleh Wibowo dan Kochendörfer ini adalah kasus pembangunan jalan Tol di Indonesia. Hasil penelitian Wibowo dan Kochendörfer berupa profil risiko finansial dari pembangunan sebuah jalan tol.

Profil risiko yang ditunjukkan dari hasil penelitian Ye dan Tiong maupun Wibowo dan Kochendörfer, hanya berupa profil tingkat kegagalan dan keberhasilan dari suatu proyek investasi.

Penelitian Ye dan Tiong maupun Wibowo dan Kochendörfer hanya menunjukkan keluaran ketidakpastian NPV (profil distribusi NPV). Penelitian-penelitian teresebut belum membahas bagaimana melakukan analisa faktor penyebab risiko dengan Quantitatif Risk Management sehingga risiko tersebut dapat terjadi. Oleh karena itu, penelitian integrasikan NPV@Risk dengan Risk Management ditulis.

Keluaran dari penelitian ini adalah metode integrasi antara konsep manajemen risiko berdasarkan standar AS/NZS ISO 31000:2009 dan konsep simulasi yang berdasarkan pada konsep NPV@Risk. Untuk menguji metode tersebut, dua buah kasus akan digunakan. Kasus tersebut adalah kasus pembangunan

pembangkit listrik tahun 2007 dan kasus investasi mesin kompresor untuk proses pengecatan pada tahun 2011.

1.2 Perumusan Masalah

Dalam penelitian ini akan diteliti mengenai bagaimana mengembangkan metode manajemen risiko untuk keputusan kelayakan investasi yang mempertimbangan ketidakpastian.

1.3 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini meliputi batasan masalah dari penelitian, yaitu :

• Studi kasus yang digunakan adalah kasus investasi pembangunan pembangkit listrik pada tahun 2007 dan kasus investasi mesin kompresor untuk proses pengecatan pada tahun 2012.

• Risiko yang diamati adalah risiko finansial.

1.4 Tujuan Tugas Akhir Tujuan penelitian ini, yaitu :

• Mendapatkan metode integrasi antara metode manajemen risiko dan metode keputusan kelayakan yang mempertimbangkan ketidakpastian (NPV@Risk).

• Mengetahui penggunaan metode yang dihasilkan jika berhadapan dengan kasus real.

1.5 Manfaat Penelitian

Manfaat yang diperoleh dari tugas akhir ini adalah,

• Menunjukkan bagaimana proses pengintegrasian konsep NPV@Risk dengan konsep manajemen risiko berdasarkan AS/NZS ISO 31000:2009,

• Menunjukkan bagaimana pengujian metode integrasi yang telah dibuat terhadap kasus real.

1.6 Sistematika Penulisan

Sitematika penulisan dari tugas akhir ini adalah,

• Bab I Pendahuluan

Bab ini berisi mengenai latar belakang tugas akhir, perumusan masalah, ruang lingkup, tujuan dan manfaat tugas akhir.

• Bab II Tinjauan Pustaka

Bab ini berisi studi literatur yang terkait denga tugas akhir ini, meliputi studi kelayakan, metode NPV@Risk, manajemen Risiko, Goal Seek dan Stress Analysis.

• Bab III Metodologi Penelitian

Bab ini berisi mengenai rincian metode dalam tugas akhir ini, meliputi metode NPV@Risk, Metode Risk Assessment, pengembangan metode dan studi kasus untuk menunjukkan bagaimana metode tersebut digunakan.

• Bab IV Pengembangan Metode

Bab ini merupakan inti dari tugas akhir ini. Bagian ini berisi mengenai uraian metode baru yang dikembangakan.

• Bab V Studi Kasus

Bab ini menunjukkan bagaimana penggunaan metode yang telah dikembangkan dalam bab sebelumnya jika berhadapan dengan kasus di dunia nyata.

5 2 BAB II

TINJAUAN PUSTAKA

Pada bagian tinjauan pustaka ini akan dibahas mengenai beberapa metode pemilihan investasi, konsep NPV@Risk, konsep manajemen risiko berdasarkan standar AS/NZS 4360:2004, dan juga metode Goal Seek dan Stress Analysis yang nantinya digunakan untuk membantu pengerjaan penelitian ini.

2.1 Studi Kelayakan

Menurut Pujawan (2004), investasi adalah suatu pengeluaran atau pengorbanan yang dilakukan untuk suatu harapan dimasa yang akan datang. Sedangkan menurut Husnan (1996), investasi adalah penanaman sumberdaya (termasuk didalamnya barang-barang untuk dijual) untuk mendapatkan hasil dimasa yang akan datang.

Dalam melakukan investasi harus memiliki perencanaan yang matang disertai analisis yang memadai untuk mendukung usulan investasi tersebut. Perencanaan tersebut dinamakan studi kelayakan. Husnan dan Suwarsono (2000) menyatakan bahwa studi kelayakan adalah suatu penelitian tentang dapat tidaknya suatu investasi dilaksanakan dengan berhasil.

Sedangkan menurut Kasmir dan Jakfar (2003), studi kelayakan adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan. Kelayakan dapat diartikan bahwa sutau usaha yang dijalankan dapat memberikan keuntungan atau manfaat dibandingkan dengan biaya yang telah dikeluarkan. Manfaat disini dapat dilihat dari aspek finansial maupun aspek non- finansial.

Untuk menunjukkan kelayakan suatu investasi, terdapat beberapa metode yang dapat digunakan. Metode tersebut antara lain, Net Present Value (NPV), Payback Period, Benefit/Cost

Ratio (B/C Ratio), Internal Rate of Return (IRR), dan Modified Internal Rate of Return (MIRR).

2.1.1 Metode Net Present Value (NPV)

Pada metode ini semua aliran kas dikonversikan menjadi nilai sekarang (P) dan dijumlahkan sehingga P yang diperoleh mencerminkan nilai netto dari keseluruhan aliran kas yang terjadi selama horizon perencanaan (Pujawan, 2004). Metode NPV digunakan sebagai metode untuk membandingkan alternatif investasi. Sehingga bunga (i%) yang digunakan disini adalah MARR. Secara matematis NPV, menurut Pujawan (2004), dirumuskan sebagai berikut,

∑ (2.1)

dimana :

NPV = nilai sekarang dari keseluruhan aliran kas pada tingkat bunga i%

At = aliran kas pada akhir periode t i = MARR

N = Horizon perencanaan (periode).

Jika NPV lebih kecil dari nol, hal ini menunjukkan bahwa investasi yang dilakukan tidak akan memberikan keuntungan yang diharapkan (dibawah MARR). Jika NPV sama dengan nol, maka investasi ini dikatakan impas atau tidak memberikan dampak keuangan. Sebuah alternatif investasi dikatakan layak jika nilai NPVnya lebih besar dari pada nol. Nilai NPV lebih dari nol ini menunjukkan bahwa tingkat pengembalian investasi ini lebih besar dari MARR (Pujawan, 2004).

2.1.2 Metode Payback Period

Payback Period adalah jumlah periode (tahun) yang diperlukan untuk mengembalikan (menutup) ongkos investasi awal dengan tingkat pengembalian tertentu (Pujawan, 2004).

Payback Period dihitung berdasarkan aliran kas baik nilai kas

tahunan maupun nilai sisa. Secara matematis menurut Pujawan (2004), Payback Period, dirumuskan sebagai berikut,

0 ∑ , ⁄ , %, (2.2)

dimana :

P = investasi yang dikeluarkan At = aliran kas pada akhir periode t i = suku bunga yang digunakan

N’ = panjang periode pengembalian (Payback Peroid) Jika nilai N’ lebih kecil dari umur ekonomis investasi, maka investasi dikatakan layak. Jika N’ lebih besar dari umur eknomis investasi, maka investasi dikatakan tidak layak. Semakin kecil nilai N’ menunjukkan modal semakin cepat kembali.

2.1.3 Metode Benefit/Cost Ratio (B/C Ratio)

Benefit/Cost Ratio adalah analisa yang sangat umum digunakan untuk mengevaluasi proyek-proyek pemerintah (Pujawan, 2004). Benefit/Cost Ratio (B/C Ratio) merupakan rasio aktifitas dari jumlah nilai sekarang penerimaan bersih dengan nilai sekarang pengeluaran investasi selama umur investasi (Kasmir dan Jakfar, 2003). Secara matematis, menurut Pujawan (2004) Benefit/Cost Ratio dirumuskan sebagai berikut,

⁄ "#$ % &'

( )#*+ "#$ % &' (2.3)

dimana :

Manfaat Ekuivalen = semua manfaat setelah dikurangi dengan dampak negatif, dinyatakan dengan nilai uang.

Ongkos Ekuivalen = semua ongkos-ongkos setelah dikurangi dengan besarnya penghematan yang bisa didapatkan oleh sponsor proyek.

Bila nilai dari B/C Ratio lebih besar dari 1 maka investasi dapat diterima. Namun, apabila nilai dari B/C Ratio kurang dari 1 maka investasi akan ditolak.

2.1.4 Metode Internal Rate of Return (IRR)

Dalam sebuah investasi akan terjadi keseimbangan antara pengeluaran dan pemasukkan. Tingkat bunga pada titik keseimbangan ini disebut dengan Rate Of Return (ROR).

Sehingga ROR adalah tingkat suatu tingkat penghasilan yang mengakibatkan nilai NPV dari suatu investasi sama dengan nol (Pujawan, 2004).

Ada beberapa jenis ROR dalam ekonomi teknik, yaitu Internal Rate of Return (IRR), Eksternal Rate Of Return (ERR), dan Explicit Reinvestment Rate Of Return (ERRR). IRR adalah ketika setiap hasil yang diperoleh langsung diinvestasikan kembali dengan tingkat ROR yang sama. ERR adalah ketika hasil tersebut diinvestasikan kembali pada proyek lain dengan nilai ROR yang berbeda. Sedangkan ERRR digunakan ketika kasus yang dihadapi memiliki investasi lump sum tunggal yang diikuti dengan aliran kas netto positif seragam pada akhir setiap periode selama umur investasi (Pujawan, 2004).

Metode yang paling sering digunakan dalam pemilihan sebuah investasi adalah metode IRR. Metode ini menurut Pujawan (2004) memiliki rumus matematis sebagai berikut.

∑ 1 - . 0 (2.4)

dimana :

NPV = Net Present Value Ft = aliran kas pada periode t

N = umur proyek atau periode studi dari proyek tersebut i* = nilai IRR dari ptoyek atau investasi tersebut.

Sebuah investasi dikatakan layak ketika nilai IRR lebih besar dari nilai MARR untuk investasi tersebut.

2.1.5 Metode Modified Internal Rate of Return (MIRR) MIRR memodifikasi perhitungan rate of return dengan membuat asumsi bahwa interest rate dari proyek dapat direinvestasi. MIRR adalah suatu metode dimana nilai reinvestasi yang diharapkan dapat mengurangi biaya dan pendapatan sehingga tercapai keseimbangan dalam hal biaya investasi awal dan akhir dari neraca proyek (Park dan Sharp-Bette, 1990). MIRR dihitung dengan cara membagi FV dari net cash inflow dengan PV dari net cash outflow. Secara matematis menurut Park dan Sharp-Bette (1990), MIRR dirumuskan sebagai berikut,

/01 23 24567 /01 23 68 4567

∑=<?@9 : ;<, =><

. ∑=<?@9 ;<, >< 1 ABCC (2.5)

dimana :

MIRR = Modified Internal Rate of Return (MIRR).

i = interest rate

N = umur akhir proyek (periode) n = periode cash flow saat itu.

Kierulff (2008) menunjukkan bahwa MIRR merupakan metode yang lebih baik dalam pengambilan keputusan investasi dibandingikan dengan metode NPV dan IRR. Contoh kasus yang ditunjukkan oleh Kierulff adalah ada tiga jenis investasi pada sebuah perusahaan. Ketiga investasi ini bersifat mutually exclusive. Investasi pertama adalah pembelian laptop untuk kantor, investasi kedua adalah pembelian software baru, dan investasi ketiga adalah pembelian perlengkapan kantor. Aliran kas untuk ketiga proyek tersebut adalah sebagai berikut,

Tabel 2.1 Contoh Kasus MIRR

t = 0 t = 1 t = 2 t = 3

Laptops $ (1,000,000.00) $ 500,000.00 $ 500,000.00 $ 550,000.00 NPV $ 280,992.00

IRR 25%

New Software $ (1,000,000.00) $ 1,100,000.00 $ 200,000.00 $ 50,000.00 NPV $ 140,626.00

IRR 29%

New Software $ (1,000,000.00) $ 50,000.00 $ 300,000.00 $ 1,400,000.00 NPV $ 345,229.00

IRR 23%

Sumber : (Kierulff, 2008)

Dari aliran kas tersebut, tidak dapat diambil suatu keputusan. Oleh karena itu metode MIRR digunakan untuk mengakomodasi permasalahan di atas. MIRR untuk proyek di atas dihitung dengan nilai reinvesment rate sebesar 10% dan nilai MARRnya sebesar 7%. Sehingga diperoleh MIRR sebagai berikut,

Tabel 2.2 Solusi Contoh Kasus MIRR

t = 0 t = 1 t = 2 t = 3

Laptops $ (1,000,000.00) $ 500,000.00 $ 500,000.00 $ 550,000.00 NPV $ 280,992.00

IRR 25%

MIRR 19%

New Software $ (1,000,000.00) $ 1,100,000.00 $ 200,000.00 $ 50,000.00 NPV $ 140,626.00

IRR 29%

MIRR 17%

New Software $ (1,000,000.00) $ 50,000.00 $ 300,000.00 $ 1,400,000.00 NPV $ 345,229.00

IRR 23%

MIRR 21%

Sumber : (Kierulff, 2008)

Dari hasil perhitungan tersebut dapat dilihat bahwa investasi yang memiliki nilai MIRR terbesar adalah investasi perlengkapan. Sehingga dengan metode ini, hasil NPV dan IRR yang tidak konsisten dapat diatasi.

2.2 Metode NPV@Risk

Pada tahun 2000, Ye dan Tiong (2000) mengusulkan metode simulasi monte carlo untuk NPV yang dapat mengakomodasi faktor ketidakpastian. Metode ini diberi nama metode NPV@Risk. NPV@Risk adalah suatu metode perhitungan NPV dengan menggunakan logika simulasi monte carlo untuk mengakomodasi faktor ketidakpastian.

Faktor-faktor ketidakpastian yang digunakan dalam penelitian Ye dan Tiong (2000), yaitu : 1.) Construction cost, 2.) O&M cost, 3.) Market Demand, 4.) Sale price, 5.) Inflation rate, 6.) Foreign exchange rate, 7.) Interest rate. Setelah variabel ketidakpastian ditentukan, dilakukan perhitungan dengan metode NPV@Risk. Secara umum, metode NPV@Risk dilakukan dengan langkah-langkah sebagai berikut,

1. Mendefinisikan variabel yang termasuk variabel ketidakpastian,

2. Melakukan Fitting distribusi variabel ketidakpastian untuk mengetahui jenis distribusi dari variabel tersebut.

3. Membuat template Analisa Finansial (model) dengan memasukkan variabel ketidakpastian.

4. Dilakukan Simulasi untuk mengetahui distribusi dari NPV.

5. Melakukan Validasi terhadap model.

6. Melakukan analisa terhadap hasil yang diperoleh.

Ye dan Tiong menggunakan contoh kasus pembangunan pembangkit listrik untuk menggambarkan penggunaan metode ini. Pembangkit listrik ini dibagi menjadi pembangkit listrik A dan pembangkit listrik B. variabel yang digunakan dan distribusinya digambarkan dalam Tabel 2.3.

Tabel 2.3 Varibel NPV@Risk Penelitian Ye dan Tiong

Sumber : (Ye dan Tiong, 2000)

Hasil dari perhitungan Ye dan Tiong (metode NPV@Risk) adalah distibusi probabilitas dari NPV untuk kedua jenis pembangkit listrik tersebut. Distribusi dari NPV tersebut digambarkan dalam Gambar 2.1.

Gambar 2.1 Grafik distribusi NPV untuk kedua jenis pembangkit (Sumber: Ye dan Tiong, 200)

Dari Gambar 2.1, terlihat bahwa pembangkit listrik A memiliki tingkat kegagalan (Risiko) yang lebih rendah dari pada pembangkit listrik B. Akan tetapi, pembangkit listri A memiliki nilai NPV yang jauh lebih rendah dari pada NPV pembangkit listrik B. Sedangkan pembangkit B memiliki nilai NPV yang lebih besar, tetapi memiliki risiko yang lebih besar.

Penelitian Ye dan Tiong ini memberikan inputan baru kepada pengambil keputusan dalam memilih alternatif investasi.

Inputan ini berupa risiko dari kegagalan suatu investasi yang digambarkan dalam persentase kegagalan.

2.3 Manajemen Risiko

Menurut Australian Standard / New Zeland Standar (AS/NZS) 4360 : 2004, risiko adalah kemungkinan terjadinya sesuatu kejadian yang akan berdampak pada tujuan. Risiko biasanya didefinisikan sebagai suatu hal yang negatif, sehingga harus diminimalkan atau dihindari. Sedangkan manajemen risiko adalah proses mengidentifikasi variasi potensi risiko dari apa yang direncanakan dan mengelola untuk memaksimalkan peluang, meminimalkan kerugian dan meningkatkan keputusan dan keluaran (Authority, 2004b). Secara umum, majamen risiko digambarkan dalam beberapa tahap.

Gambar 2.2 Risk Management Process (Sumber : Authority, 2004b)

Tahap-tahap tersebut antara lain,

• Communicate and consult

Komunikasi dan konsultasi dilakukan dengan stake holder internal maupun eksternal sehingga sesuai pada masing-masing tahap dari proses manajemen risiko dan memperhatikan proses secara keseluruhan(Anityasari dan Wessiani, 2011).

• Establish the context

Pada tahap ini dilakukan penetapan ruang lingkup organisasi, hubungan dengan lingkungan eksternal dan internalnya, tujuan dan strategi organisasi. Kemudian menetapkan ruang lingkup objek dari manajemen risiko yang meliputi target, tujuan, strategi, dan parameter aktivitas organisasi sehingga proses manajemen risiko dapat berjalan lebih terarah dan tepat sasaran (Anityasari dan Wessiani, 2011).

• Identify Risks

Pada tahap ini diidentifikasi risiko-risiko yanga akan terjadi dan bagaimana risiko itu dapat terjadi. Identifikasi risiko dapat dilakukan dengan pertanyaan where, when, why, dan how kejadian-kejadian yang dapat menghambat atau mempengaruhi pencapaian tujuan (Anityasari dan Wessiani, 2011).

• Analyse Risks

Pada tahap ini dilakukan analisa terhadap risiko yang akan terjadi. Risiko yang akan terjadi ini dicari nilai konsekuensi jika terjadi (Consequence) dan kemungkinan risiko ini terjadi (Likelihood). Dari hasil analisa risiko ini akan diperoleh suatu peta risiko yang menggambarkan tingkat dan kategori risiko.

Pengelompokan risiko ini berdasarkan standar AS/NZS dalam Anityasari dan Wessiani (2011), sebagai berikut.

Tabel 2.4 Penggolongan Likelihood

Likelihood Possibility of occurrence

Rare Possibility of occurrence less than 5%

Unlikely Possibility of occurrence between 5%-25%

Possible Possibility of occurrence between 25%-50%

Likely Possibility of occurrence between 50%-75%

Almost Certain Possibility of occurrence more than 75%

Sumber : (Anityasari dan Wessiani, 2011)

Tabel 2.5 Penggolongan Consequence

Consequence Description

Insignificant Low financial loss, no injuries

Minor First aid treatment, medium fiancial loss Moderate Medical treatment required, high fiancial loss Major Extensive injuries, loss of production

capability, major fiancial loss Catastropic Death, huge fiancial loss

Sumber : (Anityasari dan Wessiani, 2011)

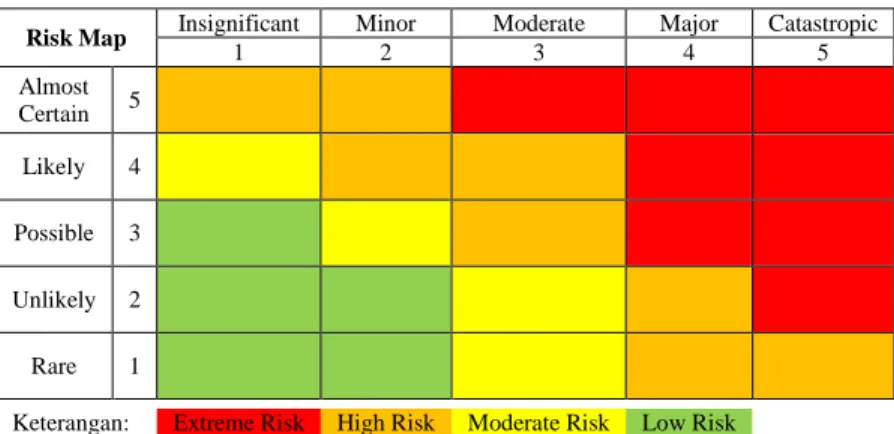

Dari penggolongan likelihood dan consequence berdasarkan pada peta risiko, risiko dikelompokkan menjadi 4 kategori.

Risk Map Insignificant Minor Moderate Major Catastropic

1 2 3 4 5

Almost

Certain 5

Likely 4

Possible 3

Unlikely 2

Rare 1

Keterangan: Extreme Risk High Risk Moderate Risk Low Risk Gambar 2.3 Peta Risiko (Sumber : Anityasari dan Wessiani, 2011)

Penjelasan mengenai kategori risiko tersebut terdapat pada Tabel 2.6.

Tabel 2.6 Risk Rating

Risk Rating Action Required

Extreme Risk Immediate action required

High Risk Senior management attention needed

Moderate Risk Management responsibility must be specified Low Risk Manage by routine procedures

Sumber : (Anityasari dan Wessiani, 2011)

• Evaluate Risks

Evaluasi risiko dilakukan untuk mengetahui prioritas penanganan dari risiko yang terjadi. Kategori penanganan ini dapat berupa penangan untuk low risk, medium risk atau high risk.

• Treat Risks

Treat risks merupakan tahap penanganan terhadap risiko yang telah diidentifikasi. Beberapa cara penanganan menurut AS/NZS 4360:2004, yaitu :

Menghindari Risiko Menerima Risiko Mentransfer Risiko

Mengurangi peluang terjadi Mengurangi dampak yang terjadi

• Monitor and Review

Monitor dan review diperlukan untuk memonitor dan meningkatkan efektivitas semua tahap dalam proses manajemen risiko.

2.4 Goal Seek dan Stress Analysis

Pada penelitian ini akan digunakan dua buah metode analisa yang diakomodasi oleh software @Risk. Metode tersebut

adalah metode Goal Seek dan metode Stress Analysis. Kedua metode ini akan dijelaskan dalam subbab 2.4.1 dan subbab 2.4.2.

2.4.1 Goal Seek

Goal seek merupakan sebuah analisa menentukan input berdasarkan suatu nilai output yang sudah ditetapkan oleh decision maker. Menurut Palisade (2009), goal seek memungkinkan untuk menemukan suatu nilai spesific untuk suatu sel (output) dengan mengubah sel lain (input). Goal Seek Analysis mencari nilai input yang dibutuhkan untuk mencapai spesifik goal (output) yang diharapkan. Goal seek juga merupakan suatu fitur dalam microsoft excel yang digunakan untuk menetukan suatu nilai single variabel untuk mencapai hasil yang diharapkan.

Dalam perhitungan, goal seek memiliki kemampuan untuk menghitung secara terbalik untuk memperoleh input dari suatu nilai output yang diberikan. Metode ini juga sering disebut dengan What-if Analiysis atau Back-solving. Prosess perhitungan output dilakukan dengan melakukan beberapa analisa What-if terhadap beberapa set input.

Secara umum, perhitungan Goal Seek dapat dicontohkan sebagai berikut. Misal, seorang sales diharuskan memperoleh nilai penjualan sebebesar $100.000. Harga produk yang dijual adalah sebesar $ 2.000. Maka dengan melakukan Goal Seek Analysis, diperoleh bahwa saleh ini harus menjual sebanyak 50 produk. Secara umum, Goal seek analysis ini dapat dikatakan sebuah analisa mencari nilai input yang sesuai untuk mencapai goal yang diinginkan.

Gambar 2.4 Proses Goal Analysis

Goal analysis yang digunakan dalam NPV@Risk ini berbeda dengan Goal analysis yang digunakan dalam MS.Excel.

Nilai input yang diperoleh dalam Goal Analysis @Risk menggunakan pendekatan simulasi (Palisade, 2009). Sehingga hasil input yang diperoleh merupakan hasil trial dan error dari beberapa replikasi simulasi. Dari hasil ini, akan diambil hasil terbaik yang dapat menghasilkan Goal yang diharapkan.

Gambar 2.5 Goal Seek Analysis pada @Risk

Beberapa peneliti yang menggunakan goal seek antara lain, Hyde and Engel (2002) menggunakan goal seek untuk menentukan nilai cost RMS sehingga dapat mencapai nilai parlor’s annuity. Le Roux and Brodalka (2004) Menggunakan goal seek untuk menentukan nilai perbedaan terkecil yang sesuai dengan teori kecepatan. Dalam Goal seek, nilai independent variabel (X) dan dependent variabel (Y) adalah single variabel.

Nilai Y ditentukan untuk memperoleh nilai X (Roy, 1987).

2.4.2 Stress Analysis

Stress Analysis menganalisa efek dari stressing distribusi.

Stressing distribusi menarik distribusi sampel, berdasarkan percentile yang diharapkan. Stressing ini dilakukan dengan cara simulasi dan stressing dengan hanya melakukan pada distribusi yang dipilih, maka skenario stressing dapat dilakukan tanpa mengubah model yang ada. Setelah simulasi untuk memperoleh distribusi stressing selesai, maka akan diperoleh beberapa laporan yang berupa grafik dan report yang berisi mengenai parameter distribusi dari distribusi yang di-stressing (Palisade, 2009).

Gambar 2.6 Report Parameter Distribusi @Risk

Aplikasi dari stress analysis ini juga digunakan oleh Schmitt and Singh (2009). Stress analysis digunakan untuk melihat performansi sistem dalam kondisi ekstreme. Stress analysis dilakukan untuk menguji beberapa skenario tanpa merubah model awal.

2.5 Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan penelitian ini. Penelitian tersebut antara lain :

• Park dan Sharp-Bette (1990) dalam buku ”Advanced engineering economics”

Park dan Sharp-Bette dalam bukunya menuliskan beberapa analisa lebih lanjut dari ilmu ekonomi teknik. Salah satu bidang yang ditunjukkan oleh Park dan Sharp-Bette adalah pembuatan simulasi monte carlo untuk mengakomodasi faktor risiko dalam perhitungan ekonomi teknik. Dalam buku ini dibahas detail mengenai langkah- langkah pembuatan simulasi monte carlo tersebut. Akan tetapi, dalam buku ini, Park dan Sharp-Bette hanya mengajarkan diperoleh distribusi dari paramter metode ekonomi teknik yang digunakan, misal NPV. Park dan Sharp- Bette tidak menunjukkan bagaimana analisa selanjutnya (analisa risiko) dari hasil distribusi parameter tersebut.

• Ye dan Tiong (2000) dalam jurnal “NPV-At-Risk Method in Infrastructure Project Investment Evaluation”

Ye dan tiong mengusulkan metode NPV@Risk untuk mengakomodasi faktor ketidakpastian dalam perhitungan NPV. Ye dan Tiong menunjukkan penggunaan metode NPV@Risk ini dengan menggunakan contoh kasus pembangunan pembangkit listrik. Kasus pembangunan pembangkit listrik ini dihadapkan pada dua alternatif yaitu pembangunan pembangkit A atau pembangunan pembangkit B. Dari hasil penelitian Ye dan Tiong ini dimunculkan pertimbangan baru dalam pengambilan keputusan investasi, yaitu tingkat kegagalan dari suatu investasi. Akan tetapi, penelitian Ye dan Tiong ini hanya berhenti sampai diketaui bagaimana profil distribusi dari NPV yang diperoleh untuk setiap pembangkit. Penelitian Ye dan Tiong belum sampai pada bagaimana mengintegrasikan atau mengolah hasil output NPV@Risk ini ke dalam konsep manajemen risiko.

• Wibowo dan Kochendörfer (2005) dalam jurnal “Financial Risk Analysis of Project Finance in Indonesian Toll Roads”

Penelitian Wibowo dan Kochendörfer melanjutkan atau bereferensi dari penelitian Ye dan Tiong (2000). Akan tetapi, kasus yang digunakan oleh Wibowo dan Kochendörfer ini adalah kasus pembangunan jalan Tol di Indonesia. Berbeda dengan penelitian Ye dan Tiong, Wibowo dan Kochendörfer menggunakan data real untuk menganalisa risiko finansial dari pembangunan jalan tol ini. Hasil penelitian Wibowo dan Kochendörfer adalah profil risiko finansial dari pembangunan sebuah jalan tol. Akan tetapi penelitian Wibowo dan Kochendörfer ini belum melakukan pengintegrasian atau post analysis (manajemen risiko) dari risiko yang diperoleh.

• Franke (1987) dalam jurnal “Risk Analysis in Project Management”

Penelitian Franke menjelaskan bahwa analisa risiko digunakan untuk meminimasi sebuah risiko. Franke menggunakan dua buah kasus untuk menunjukkan proses analisa risiko tersebut. Kasus dalam penelitian Franke adalah kasus pembangunan pembangkit listrik dan kasus pembangunan pabrik kimia.

Analisa risiko dalam penelitian Franke dimulai dari tahap indentifikasi risiko yang dilakukan dengan metode Delphi.

Metode Delphi ini merupakan metode diskusi dengan para ahli dalam bidang manajemen proyek untuk memperoleh profil risiko. Profil risiko yang diperoleh dianalisa dengan metode simulasi dengan beberapa skenario untuk memperbaiki profil risiko ini. Hasil penelitian Franke berupa skenario terbaik yang menghasilkan risiko yang minimum.

• Choi et al. (2004) dalam jurnal “Risk Assessment Methodology for Underground Construction Projects”

Choi et al. meneliti tentang penggunaan metodologi analisa risiko dalam pembangunan proyek kereta bawah tanah. Metodologi analisa risiko menurut Choi et al. dibagi menjadi empat tahap, yaitu : 1.) Identifying Risks, 2.) Analysing Risks, 3.) Evaluating Risks, and 4.) Managing Risks. Identifying Risks adalah proses mengenali risiko dan mengidentifikasi karakteristik risiko berdasarkan informasi yang diperoleh. Analysing Risks dan Evaluating Risks adalah proses menganalisa probabilitas dan potensi konsekuensi yang terjadi dan membentu strategi untuk menanggulangi risiko tersebut. Setelah risiko telah diidentifikasi dan dianalisa, strategi yang tepat untuk menanggulangi risiko tersebut dibentuk dalam tahap Managing Risks.

• Öztaş dan Ökmen (2004) dalam jurnal “Risk Analysis in Fixed-Price Design–Build Construction Projects”

Öztaş dan Ökmen meneliti risiko dalam sebuah proyek konstruksi. Penelitian Öztaş dan Ökmen ini menggunakan simulasi monte carlo untuk meneliti ketidakpastian dari sebuah proyek konstruksi. Hasil simulasi monte carlo ini berupa distribusi durasi proyek. Setelah itu dilakukan analisa risiko. Tahapan analisa risiko menurut Akintoye dan Maclead dalam Öztaş dan Ökmen (2004) yaitu : 1.) Establish an appropriate context, 2.) Set goals and objectives, 3.) Identify and analyse risks, 4.) Influence risk decision-making, and 5.) Monitor and review risk responses.

• AS/NZS 4360:2004 dalam “Risk Management Guidelines Companion to AS/NZS 4360:2004”

AS/NZS 4360:2004 merupakan sebuah standar internasional dalam manajemen risiko. AS/NZS 4360:2004 dirumuskan pada tahun 2004 oleh kerjasama pemerintah Australia dan New Zeland. AS/NZS 4360:2004 memberikan kerangka berpikir dalam manajamen risiko yang dapat diaplikasikan dalam berbagai macam organisasi.

Dalam AS/NZS 4360:2004 terdapat beberapa tahap.

Tahapan tersebut yaitu : Identify Risks, Analyse Risks, Evaluate Risks, dan Treat Risks. Identify Risks adalah proses menemukan, mengenali dan mendeskripsikan faktor yang menjadi risiko. Analyse Risks merupakan proses untuk memahami sifat risiko dan menentukan tingkatan risiko.

Evaluate Risks adalah proses membandingkan hasil analisis risiko dengan kriteria risiko untuk menentukan apakah risiko dapat diterima atau ditoleransi. Treat Risks adalah proses untuk menangani risiko, apakah risiko akan dihindari, diterima atau bahkan ditransfer.

• AS/NZS ISO 31000:2009 dalam “Risk management - Principles and Guidelines”

AS/NZS ISO 31000:2009 merupakan standar internasional dalam manajemen risiko yang dikembangkan dari AS/NZS 4360:2004. Isi dari AS/NZS ISO 31000:2009 mengacu pada AS/NZS 4360:2004. Tidak terdapat perbedaan yang signifikasn antara AS/NZS ISO 31000:2009 dengan AS/NZS 4360:2004.

Berdasarkan penelitian penelitian sebelumnya, penelitian yang berjudul “Pengembangan Metode Manajemen Risiko untuk Keputusan Kelayakan Investasi yang Mempertimbangan Ketidakpastian” ini dirumuskan . Penelitian ini akan mengembangkan metode integrasi antara konsep manajemen risiko berdasarkan standar AS/NZS ISO 31000:2009 dan Konsep Simulasi yang berdasarkan pada Konsep NPV@Risk. Metode yang diperoleh akan diujikan dalam dua buah kasus. Kasus tersebut adalah kasus pembangunan pembangkit listrik pada tahun 2007 dan kasus investasi mesin kompresor untuk proses pengecatan pada tahun 2011. Adapun metode pemilihan investasi yang digunakan akan disesuaikan dengan kasus tersebut.

(Halaman ini sengaja dikosongkan)

25 3 BAB III

METODE PENELITIAN

Penelitian ini dilakukan dengan menggabungkan konsep metode NPV@Risk dengan konsep AS/NZS ISO 31000:2009 yang akan diujikan pada dua buah kasus. Secara umum, metodologi penelitian ini digambarkan dalam Gambar 3.1.

Gambar 3.1 Metodologi Penelitian

3.1 Bagian Konsep NPV@Risk

Bagian konsep NPV@Risk dimulai dengan menentukan jenis variabel. Variabel yang merupakan variabel deterministik

disebut dengan Constan Inputs. Dan variabel yang merupakan variabel probabilistik disebut sebagai Variability Inputs. Kedua Variabel ini merupakan komponen penyusun analisis Finansial.

NPV@Risk menggunakan logika simulasi monte carlo. Simulasi Monte Carlo memiliki tahap sebagai berikut,

1. Mendefinisikan variabel yang termasuk Variability Inputs.

2. Melakukan Fitting distribusi Variability Inputs untuk mengetahui jenis distribusi dari variabel tersebut.

3. Membuat template Analisa Finansial (model) dengan memasukkan Variability Inputs.

4. Dilakukan Simulasi untuk mengetahui distribusi dari NPV.

5. Melakukan Validasi terhadap model.

6. Melakukan analisa terhadap hasil yang diperoleh.

Hasil dari metode NPV@Risk ini berupa distribusi NPV. Dari hasil ini akan dilakukan integrasi dengan Risk Assessment.

3.2 Bagian AS/NZS ISO 31000:2009

Bagian AS/NZS ISO 31000:2009 meliputi Indentify Risks, Analyse Risks, Evaluate Risks, dan Treat Risks. Tahap-tahap tersebut dijelaskan lebih lanjut sebagai berikut,

1. Identify Risks

Identify Risks dilakukan dengan menentukan variabel- variabel yang menjadi faktor risiko. Variabel yang termasuk risiko disini adalah Variability Inputs.

Variability Inputs merupakan input yang memiliki distribusi probabilitas.

2. Analyze Risks

Pada tahap Analyse Risks, dilakukan analisa dan pemetaan risiko yang dapat terjadi dalam analisa finansial tersebut.

3. Evaluate Risks

Pada tahap Evaluate Risks, risiko dievaluasi terhadap criteria risiko yang sudah ditetapkan. Evaluasi risiko ini

digunakan untuk menentukan prioritas terhadap penanganan risiko.

4. Treat Risks

Pada tahap Treat Risks dilakukan tahap-tahap penentuan penanganan terhadap risiko yang terjadi.

3.3 Bagian Pengembangan Metode

Bagian ini merupakan inti dari penelitian ini. Dalam bagian ini akan dirancang sebuah metode yang dapat mengintegrasikan antara Konsep NPV@Risk dan standar AS/NZS ISO 31000:2009.

Metode ini akan dirancang berdasarkan konsep dari metode NPV@Risk, yang kemudian diintegrasikan dengan standar AS/NZS ISO 31000:2009. Penjelasan lebih lanjut dari pengembangan metode ini akan dijelaskan dalam Bab IV.

3.4 Bagian Studi Kasus

Bagian ini akan digunakan dua buah studi kasus untuk menguji metode yang diusulkan. Kasus pertama adalah kasus investasi pembangunan pembangkit listrik pada tahun 2007.

Kasus Kedua adalah kasus investasi mesin kompresor untuk proses pengecatan pada tahun 2012.

(Halaman ini sengaja dikosongkan)

29 4 BAB IV

PENGEMBANGAN METODE

Dalam proses simulasi monte carlo, seperti NPV@Risk, di dalamnya terdapat random variabel. Sifat dari random variabel yang tidak pasti ini dapat dikatakan sebagai sebuah faktor ketidakpastian yang perlu diukur besaran dan nilainya.

Pengukuran ini dilakukan untuk mengetahui dampak yang terjadi apabila nilai faktor tersebut mengalami perubahan.

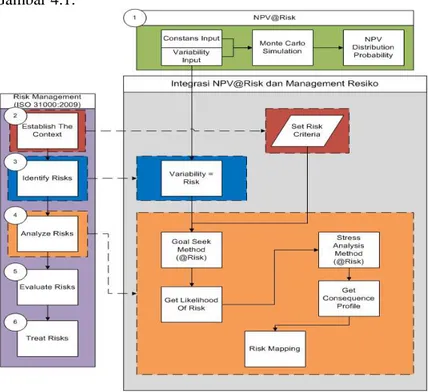

Untuk mengukur, menangani, dan menanggulangi faktor ketidakpastian tersebut, maka dibutuhkan sebuah manajemen risiko. Pengembangan metode integrasi antara NPV@Risk dan Manajemen Risiko (Risk Management) digambarkan dalam Gambar 4.1.

Gambar 4.1 Integrasi NPV@Risk dan Risk Management

Tahapan awal dalam metode ini adalah simulasi monte carlo dengan NPV@Risk. Secara umum, NPV@Risk dilakukan dengan langkah-langkah sebagai berikut,

1. Mendefinisikan variabel yang termasuk Variability Inputs. Variability Input merupakan suatu variable yang dirasa nilainya nantinya tidak pasti atau memiliki distribusi.

2. Penentuan distribusi dari variability input dapat menggunakan Fitting distribusi Variability Inputs untuk mengetahui jenis distribusi dari variabel tersebut, atau menggunakan pertimbangan dari pakar.

3. Membuat template Analisa Finansial (model) dengan memasukkan Variability Inputs pada model tersebut.

4. Melakukan Simulasi untuk mengetahui distribusi NPV.

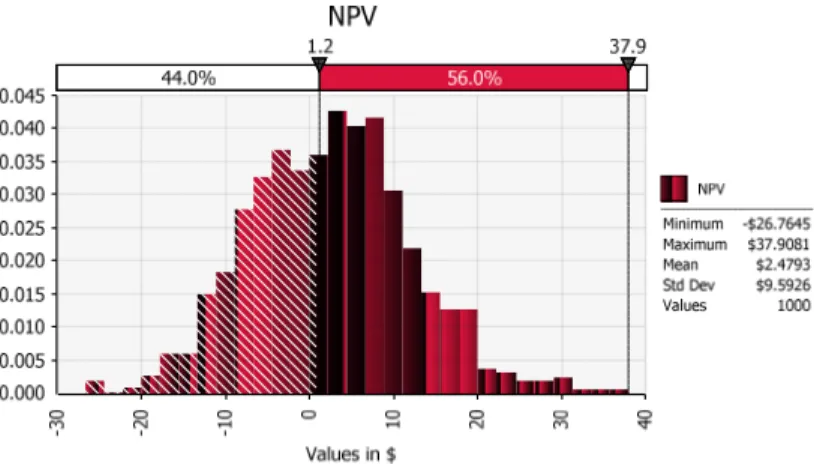

Hasil dari NPV@Risk akan berupa sebuah distribusi NPV seperti pada Gambar 4.2. Distribusi ini menunjukkan nilai percentile mulai dari 0% sampai 100% yang dapat digunakan untuk menunjukkan tingkat keberhasilan dari suatu proyek investasi.

Gambar 4.2 Hasil NPV@Risk

Dengan mengetahui distibusi NPV yang dihasilkan, maka dilakukan analisa Risk management. Analiasa ini bertujuan untuk mengetahui, mengevaluasi dan menangani risiko yang mungkin terjadi. Risk management sendiri dilakukan dalam beberapa tahap.

Tahap-tahap tersebut dijelaskan lebih lanjut dalam subbab-subbab selanjutnya.

4.1 Establish the Context

Tahap pertama dalam manajemen risiko adalah tahap establish the context. Tahap ini merupakan tahap menentukan kriteria risiko dan ruang lingkup dari risiko tersebut. Risiko yang ada dalam analisa kelayakan proyek investasi adalah risiko finansial yang berkaitan langsung dengan cashflow. Risiko ini dapat berupa definisi ketika NPV mencapai satu titik dimana titik tersebut dirasa merugikan bagi manajemen. Misalkan, ketika NPV berada dibawah $ 1.24 juta dianggap menjadi sebuah risiko, maka nilai $ 1.24 juta tersebut dijadikan sebagai patokan kriteria risiko.

4.2 Identify Risks

Identify Risks dilakukan dengan menentukan variabel-variabel yang menjadi faktor risiko. Variabel yang termasuk risiko di sini adalah Variability Inputs yang telah ditetapkan di awal. Contoh variabel yang dapat menjadi risiko adalah kenaikan biaya dan nilai tukar rupiah.

4.3 Analyze Risks

Pada tahap Analyse Risks, dilakukan analisa dan pemetaan risiko yang dapat terjadi. Untuk membentuk suatu peta risiko, diperlukan pencariaan nilai likelihood dan consequences. Secara lebih jelas, analisa risiko dibagi menjadi beberpa tahap sebagai berikut:

a. Pencarian likekylihood b. Pencarian consequences

c. Kalibrasi Risk matrix d. Penentuan Risk level e. Pembentukan Risk map

Penjelasan mendetail mengenai tahapan-tahapan tersebut, dijelaskan dalam subbab-subbab selanjutnya.

4.3.1 Pencarian Likelihood

Untuk mengetahui besarnya nilai faktor risiko (Variability Input) tersebut menyebabkan risiko terjadi, dilakukan sebuah metode yang dinamakan sebagai metode goal seek. Metode goal seek ini dilakukan dengan menggunakan fitur tambahan yang ada pada Palisade

@Risk. Untuk melakukan metode goal seek, dilakukan dengan cara menentukan faktor risiko (Variability Input) yang diharapkan, misalkan nilai biaya investasi. Kemudian memilih output mana yang akan diubah. Sebagai contoh, untuk menghasilkan nilai ekspektasi NPV ≤ 1.24 juta, maka dicari besarnya nilai biaya investasi yang dapat menyebabkan hal tersebut terjadi. Metode goal seek ini akan dapat menemukan besarnya nilai tersebut.

Gambar 4.3 Output Goal Seek @Risk

Nilai yang telah diketahui tersebut, dapat diketahui probabilitasnya dengan melihat kembali distribusi probabilitas dari variability input tadi. Dari proses ini akan diperoleh kemungkinan kejadian atau likelihood dari nilai tersebut.

Gambar 4.4 Distribusi Probabilitas Variability Input dan Likelihoodnya

Likelihood tersebut nantinya akan dicocokan dengan standar penggolongan likelihood dari ISO 31000 : 2009.

4.3.2 Pencarian Consequences

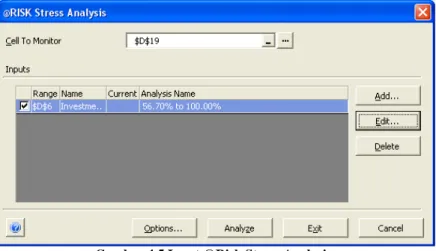

Pencarian consequences (konsekuensi) dilakukan untuk mengetahui dampak yang terjadi apabila faktor risiko (variability input) tersebut benar-benar terjadi. Untuk mengetahui seberapa besar dampak yang terjadi, maka dilakukan suatu metode yang disebut dengan Stress Analysis.

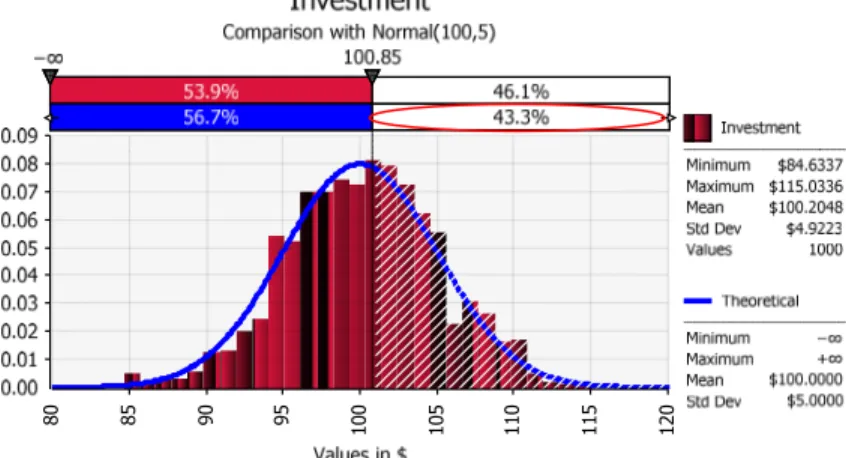

80 85 90 95 100 105 110 115 120

Gambar 4.5 Input @Risk Stress Analysis Tabel 4.1 Hasil Output Stress Analysis

Stress Analysis Summary

Performed By: monkeyDexe

Date: Sunday, July 01, 2012 11:29:29 AM Simulated Distribution: NPV / 0 Inputs Stressed: 1

Simulations: 2

Name Book Stress Analysis Mean Min Max StdDev (none) (none) baseline 2.42 (27.00) 32.53 9.37 Investment / 0Contoh 22062012.xlsx 56.70% to 100.00% (2.21) (28.32) 25.38 8.26

Inputs Ranked by Mean Output

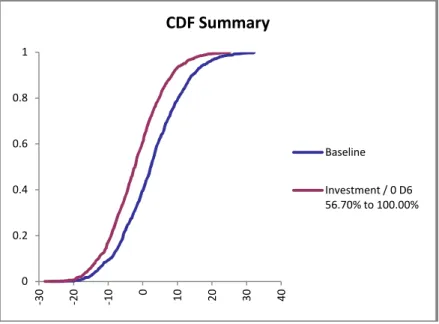

Gambar 4.6 Grafik CDF Output Stress Analysis

Risiko yang dilihat di sini, dilihat berdasarkan rata- rata (mean) dari distribusi yang dihasilkan. Nilai risiko ini kemudian dicari nilai selisihnya dengan nilai ekspektasi awal dari simulasi untuk menentukan nilai konsekuensi.

Konsekuensi yang terjadi nantinya akan dicocokan dengan penggolongan konsekuensi berdasarkan ISO 31000 : 2009 untuk memperoleh penggolongan konsekuensi risiko tersebut.

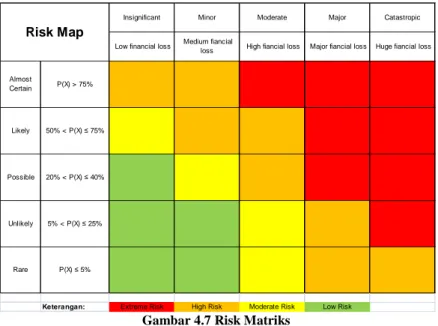

4.3.3 Kalibrasi Risk Matriks

Setelah diketahui konsekuensi dan likelihood dari risiko. Dilakukan pembentukan matriks risiko. matriks ini memiliki dua buah sumbu, yaitu sumbu untuk nilai likelihood dan sumbu untuk nilai konsekuensi. Pembagian likelihood berdasarkan standar risiko dari ISO 31000 : 2009 terdapat dalam Tabel 4.2.

0 0.2 0.4 0.6 0.8 1

-30 -20 -10 0 10 20 30 40

CDF Summary

Baseline

Investment / 0 D6 56.70% to 100.00%

Tabel 4.2 Penggolongan Likelihood

Likelihood Possibility of occurrence

Rare Possibility of occurrence less than 5%

Unlikely Possibility of occurrence between 5%-25%

Possible Possibility of occurrence between 25%-50%

Likely Possibility of occurrence between 50%-75%

Almost Certain Possibility of occurrence more than 75%

Sumber : (Anityasari dan Wessiani, 2011)

Sedangkan untuk pembagian consequences berdasarkan standar risiko dari ISO 31000 : 2009 terdapat dalam Tabel 4.3.

Tabel 4.3 Penggolongan Consequence

Consequence Description

Insignificant Low financial loss, no injuries

Minor First aid treatment, medium fiancial loss Moderate Medical treatment required, high fiancial loss Major Extensive injuries, loss of production

capability, major fiancial loss Catastropic Death, huge fiancial loss

Sumber : (Anityasari dan Wessiani, 2011)

Berdasarkan kedua penggolongan tersebut, dapat dibentuk risk matriks seperti pada Gambar 4.7. Berdasarkan penggolongan tersebut, risiko terbagi menjadi empat golongan, yaitu low risk, moderate risk, high risk, dan extreme risk.

Gambar 4.7 Risk Matriks

4.3.4 Penentuan Risk Level

Risk level menunjukkan tingkat kegentingan dari suatu risiko. Risk level ini diperoleh dari mencocokkan likelihood dan consequence dengan risk matriks. Sebagai contoh adalah Tabel 4.4.

Tabel 4.4 Risk Level

Insignificant Minor Moderate Major Catastropic

Low financial loss Medium fiancial

loss High fiancial loss Major fiancial loss Huge fiancial loss

Almost

Certain P(X) > 75%

Likely 50% < P(X) ≤ 75%

Possible 20% < P(X) ≤ 40%

Unlikely 5% < P(X) ≤ 25%

Rare P(X) ≤ 5%

Keterangan: Extreme Risk High Risk Moderate Risk Low Risk

Risk Map

Risk Likelihood Risk Level

NPV = $ (4,370,729.96) 0.00%

Rare NPV = $ 176,282,816.05 0.00%

Rare NPV = $ 194,180,030.88 0.00%

Rare NPV = $ (76,260,285.97) 1.60%

Rare NPV = $ 264,689,503.87 51.90%

Likely

Parameter Consequences

Investment Cost≥ $ 90,981.00 Low Risk

Minor

Maintenance Cost≥ $ 6,908.00 Insignificant Low Risk

NPV <= 0

≤ 3.23% Moderate Risk

Insignificant Escalation

Low Risk Insignificant

Kurs≥ Rp10,911.00 Moderate Risk

Moderate Overhead Cost≥ $ 8,821.00