S K R I P S I

PENGARUH RASIO KEUANGAN TERHADAP TINGKAT PROFITABILITAS BANK SYARIAH MANDIRI

(JANUARI 2007 – DESEMBER 2009)

OLEH :

IKHWANISITA 0 7 0 5 0 3 0 9 2

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2011

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan terhadap Tingkat Profitabilitas Bank Syariah Mandiri (Januari 2007 – Desember 2009)” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 Februari 2011 Yang Membuat Pernyataan,

Nama : Ikhwanisita NIM : 070503092

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis ucapkan kepada Allah ‘Azza Wa Jalla, yang tak pernah jemu melimpahkan bilangan cinta- Nya yang tak berbalas, belaian kasih syang-Nya, atas semua karunia, kenikmatan, keistiqomahan, kesehatan, waktu dan kesempatan yang telah diberikan-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Rasio Keuangan terhadap Tingkat Profitabilitas Bank Syariah Mandiri (Januari 2007 – Desember 2009)”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, S.E., M.Si., Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibunda Prof. Erlina, S.E., M.Si., Ph.D., Ak selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

4. Bapak Drs. Syamsul Bahri Trb, MM, Ak selaku Dosen Penguji I dan Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, Azwar Mahyuzar,S.H dan Asiah yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

6. Kepada saudara-saudara perempuan penulis, yakni kakak penulis Ikhwanisifa, S.Psi, dan adik penulis Ihyazaina dan Ihyasafira yang telah memberikan semangat, dukungan yang menjadi penyegaran dan pencerahan disetiap kesunyian malam panjang yang kita lalui.

7. Kepada Mine Inspiration Cholic, Disi Aisa F, Fadmi Anafoni, Rahmadiani, Rahma Ukhty, Riza Rianty Hsb, dan Zahra Sausan Srg.

Terima kasih untuk dukungan materil, moril serta semangat juang terindahnya. Selama empat tahun selalu setia menemani, dan mendengarkan segala keluh kesah, semoga Allah sellau menyatukan hati- hati kita di jalan-Nya hingga akhirnya mempertemukan kita di jannah- Nya, keep fight!!!.

8. Kepada teman-teman seperjuangan, Azwar Novri Andi, Ika Rizki Nirwana, Lisa, Martina, Faiza, Igun, Al-Qodriansyah, Nurgraha, Fariz, Wiki, dan semua teman-teman stambuk 07. Terima kasih atas masukan dan semangatnya. Semoga Allah selalu meyatukan hati-hati kita di jalan dakwah ini, keep hamasah!!.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhirnya kepada Allah penulis berserah diri dan memohon ridha-Nya, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Amin.

Medan, 25 Februari 2011 Penulis

Ikhwanisita NIM 070503092

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh rasio keuangan terhadap tingkat profitabilitas Bank Syariah Mandiri.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 36 laporan keuangan bulanan Bank Syariah Mandiri pada periode 2007-2009 dan yang menjadi sampel penelitian adalah seluruh laporan keuangan bulanan. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website Bank Syariah Mandiri yaitu www.syariahmandiri.co.id dan dari website Bank Indonesia yaitu www.bi.go.id.

Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah profitabilitas, sedangkan variabel independen yang digunakan adalah CAR, NPL, LDR dan BOPO. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CAR, NPL, LDR dan BOPO, hanya variabel LDR dan BOPO yang berpengaruh signifikan terhadap profitabilitas. Pengujian secara simultan menunjukkan bahwa CAR, NPL, LDR dan BOPO berpengaruh signifikan terhadap profitabilitas.

Kata kunci : capital adequacy ratio, non performing loan, loan to deposit ratio, biaya operasional terhadap pendapatan operasional, profitabilitas (ROA).

ABSTRACT

This research aims to analyze the effect of financial ratios on the profitability of Bank Syariah Mandiri.

The design of this research is associative causal research. The population in this study were 36 monthly financial report of Bank Syariah Mandiri in the period 2007-2009 which is also a sample in this study by using census method. The type of data in this study are secondary data obtained from the websites are www.syariahmandiri.co.id and www.bi.go.id. The data collected with the documentation study. The dependent variable used is the profitability, while the independent variables used are CAR, NPL, LDR and BOPO. This study used multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test.

The results showed that partially, each independent variable investigated; CAR, NPL, LDR, and BOPO only LDR and BOPO variables that have a significant effect on profitability. The simultaneous tests showed that CAR, NPL, LDR and BOPO have also significant effect on profitability.

Key word : capital adequacy ratio, non performing loan, loan to deposit ratio, operation cost, profitability (return on asset).

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Bank Syariah a. Pengertian Bank Syariah ... 9

b. Fungsi Bank Syariah ... 9

c. Prinsip dan Produk Perbankan Syariah ... 10

d. Produk-produk Bank Syariah ... 11

e. Sumber Dana Bank Syariah ... 12

f. Kegiatan Operasional Bank Syariah ... 13

g. Laporan Keuangan Bank Syariah ... 16

h. Fungsi Laporan Keuangan Perbankan Syariah... 17

2. Profitabilitas ... 18

3. Rasio-rasio Keuangan Bank ... 19

B. Tinjauan Penelitian Terdahulu ... 25

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual ... 27

2. Hipotesis... 29

BAB III METODE PENELITIAN A. Desain Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis dan Sumber Data ... 31

D. Metode Pengumpulan Data ... 31

E. Definisi Operasional dan Pengukuran Variabel ... 32

F. Metode Analisis Data 1. Pengujian Asumsi Klasik ... 33

2. Koefisien Determinasi (R2) ... 36

3. Pengujian Hipotesis ... 36

BAB IV ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian... 38

1. Gambaran Umum dan Sejarah Singkat BSM... 38

2. Visi dan Misi BSM ... 40

3. Budaya Perusahaan ... 41

4. Shared Value ... 42

5. Produk BSM ... 42

6. Sumber Daya Manusia ... 46

B. Analisis Data ... 46

1. Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 48

a. Uji Normalitas ... 48

b. Uji Multikolinearitas ... 51

c. Uji Heterokedastisitas ... 52

d. Uji Autokorelasi ... 54

3. Pengujian Hipotesis ... 55

a. Koefisien Determinasi (R2) ... 56

b. Analisis Regresi ... 57

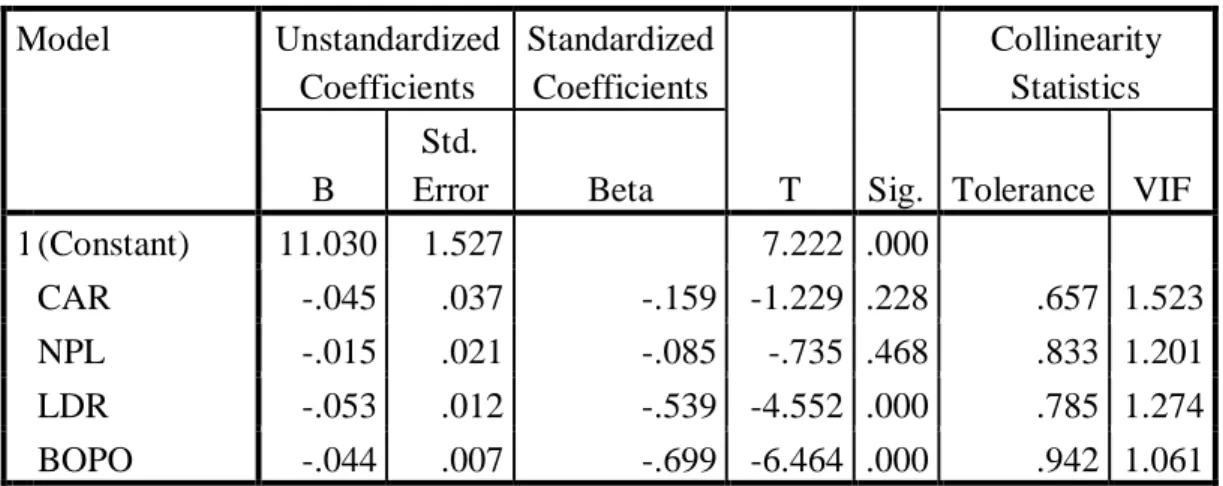

c. Uji Signifikansi Parsial (Uji t) ... 60

d. Uji Signifikansi Simultan (Uji F) ... 60

C. Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN

A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 72

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 25

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 32

Tabel 4.1 Statistik Deskriptif ... 47

Tabel 4.2 Uji Kolmogorov-Smirnov ... 51

Tabel 4.3 Uji Multikolinearitas ... 52

Tabel 4.4 Run Test ... 54

Tabel 4.5 Uji Durbin-Watson ... 55

Tabel 4.6 Koefisien Determinasi (R2) ... 56

Tabel 4.7 Analisis Regresi ... 57

Tabel 4.8 Uji t ... 60

Tabel 4.9 Uji F ... 61

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 27

Gambar 4.1 Histogram ... 49

Gambar 4.2 Grafik P-P Plot ... 50

Gambar 4.3 Scatterplot ... 53

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Bagan Organisasi Bank Syariah Mandiri ... 72 Lampiran 2 Data Penelitian 2007-2009 ... 73 Lampiran 3 Hasil Ouput SPSS 18.0 ... 74

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sistem Perbankan Syariah di Indonesia dimulai tahun 1992 dengan Undang- Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November 1998 yang memungkinkan bank menjalankan operasional bisnisnya dengan sistem bagi hasil. Pada tahun yang sama lahir bank syariah pertama di Indonesia, Bank Muamalat Indonesia (BMI).

Hingga tahun 1998 praktis bank syariah tidak berkembang. Namun, setelah diberlakukan dual banking system melalui UU No. 10/1998, perbankan syariah mulai meningkat.

Pendatang-pendatang baru perbankan syariah dipastikan terus bertambah mengingat pada akhir 2003, beberapa bank konvensional sudah mengantungi izin Bank Indonesia untuk membuka unit/divisi syariah. Secara kuantitas, pencapaian perbankan syariah sungguh membanggakan dan terus mengalami peningkatan dalam jumlah bank. Berdasarkan data Statistik Perbankan Syariah yang dipublikasikan oleh Bank Indonesia (akhir Desember 2010) jumlah bank syariah telah mencapai 33 unit yang terdiri atas 11 Bank Umum Syariah dan 23 Unit Usaha Syariah (republika, 2010).

Salah satu bank umum syariah besar di Indonesia adalah Bank Syariah Mandiri (BSM) yang mencatatkan kenaikan laba sebesar 36,98 persen hingga triwulan pertama 2010. Laba yang dibukukan BSM yakni sebesar Rp 87,388

miliar, mengalami kenaikan dibandingkan periode yang sama tahun lalu yang hanya mencapai Rp 63,798 miliar. Berdasarkan laporan keuangan yang belum diaudit, peningkatan laba BSM ditopang dari pendapatan operasional, terutama dari penyaluran dana (republika, 2010).

Hasil laporan menyebutkan pendapatan dari penyaluran dana BSM per Maret 2010 melonjak sebesar 22,66 persen. Sepanjang triwulan ini, pendapatan dari penyaluran dana BSM mencapai Rp 603,164 miliar, terlihat adanya kenaikan dibandingkan periode yang sama tahun lalu sebesar Rp 491,720 miliar. Sementara itu, total pembiayaan yang telah disalurkan BSM mencapai Rp 17,647 triliun (republika. 2010).

Pertumbuhan positif BSM juga terlihat atas meningkatnya aset BSM.

Hingga akhir Maret 2010, aset BSM telah mencapai Rp 23,812 triliun atau naik 34,50 persen dibandingkan posisi serupa tahun lalu sebesar Rp 17,704 triliun.

Adapun peningkatan aset tersebut berasal dari meningkatnya Dana Pihak ketiga (DPK) yang dihimpun BSM. Selama Maret 2010, BSM berhasil menghimpun DPK sebesar Rp 21,027 triliun, naik sebesar 36 persen dari posisi Maret 2009 sebesar Rp 15,461 triliun (republika, 2010).

Muhammad (2005 : 101) menyatakan bahwa bank syariah merupakan lembaga keuangan syariah yang berorientasi pada laba (profit). Laba bukan hanya untuk kepentingan pemilik atau pendiri, tetapi juga sangat penting untuk pengembangan usaha bank syariah. Untuk dapat memperoleh hasil yang optimal, bank syariah dituntut untuk melakukan pengelolaan dananya secara efisien dan efektif, baik atas dana-dana yang dikumpulkan dari masyarakat (Dana Pihak

Ketiga), serta dana modal pemilik/pendiri bank syariah maupun atas pemanfaatan atau penanaman dana tersebut.

Bank yang selalu dapat menjaga kinerjanya dengan baik terutama tingkat profitabilitas yang tinggi dan mampu membagikan dividen dengan baik serta prospek usahanya dapat selalu berkembang dan dapat memenuhi ketentuan prudential banking regulation dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan akan naik.

Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan.

Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

Perkembangan kinerja dan kondisi keuangan perusahaan termasuk perbankan dapat dilihat melalui laporan keuangan bank yang bersangkutan.

Laporan keuangan perbankan akan sangat buruk dengan adanya negative net income dan kewajiban penyediaan modal minimum (Capital Adequacy Ratio- CAR) yang tidak terpenuhi. Modal merupakan faktor yang amat penting bagi perkembangan dan kemajuan bank sekaligus menjaga kepercayaan masyarakat.

Setiap penciptaan aktiva, di samping berpotensi menghasilkan keuntungan juga berpotensi menimbulkan terjadinya risiko. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas.

Implikasi dari adanya negative net income dan kewajiban penyediaan modal minimum (Capital Adequacy Ratio-CAR) yang tidak terpenuhi tersebut adalah bank memiliki batasan dalam melakukan ekspansi kredit yang ditunjukkan oleh Loan to Deposit Ratio (LDR). Batasan dalam melakukan ekspansi kredit akan menyebabkan pertumbuhan bank semakin lambat, sehingga bank harus memiliki modal yang memadai untuk melakukan ekspansi usaha yang mengakibatkan tambahan aktiva. Bank harus selalu menjaga penarikan dana dari sumber dana yang dititipkannya. Sementara dari sisi lain bank harus menjaga penarikan permintaan dana seperti pembiayaan yang diberikan. Oleh karena itu, jika bank memiliki aset likuid yang besar, maka aspek profitabilitas bank yang bersangkutan akan terganggu.

Selain itu, dalam pemberian pinjaman harus tetap memperhatikan kecukupan modal yang dimilikinya, sehingga bank tidak secara sembarangan melakukan ekspansi pinjaman hanya untuk memperoleh laba yang besar, juga agar tidak terlalu membatasi pinjaman hanya untuk menghindari risiko kredit macet yang ditunjukkan oleh rasio Non Performing Loan (NPL). Karena ketika tingkat jumlah pembiayaan bermasalah (Non Performing Loan) menjadi besar, semakin besar pula jumlah kebutuhan biaya penyisihan penghapusan pembiayaan

yang berpengaruh terhadap kemampuan bank untuk menghasilkan keuntungan (profitabilitas).

Profitabilitas juga merupakan faktor penting dalam menilai tingkat kesehatan bank. Perkembangan laba yang diperoleh perbankan dapat diketahui melalui laporan keuangan bank, pihak-pihak yang berkepentingan dapat melakukan analisis laporan keuangan guna memperoleh informasi mengenai kinerja dan tingkat kesehatan bank. Pada penelitian ini penulis menghitung tingkat profitabilitas dengan menggunakan Return on Asset (ROA), hal ini dikarenakan kemampuan bank dalam menghasilkan laba akan tergantung pada kemampuan manajemen bank dalam mengelola aktiva dengan liabilitas yang ada.

Return on Asset (ROA) penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Sudarini, 2005). Rasio-rasio bank yang mempengaruhi ROA adalah: CAR, LDR, BOPO, dan NPL (Mabruroh, 2004;

Limphapayom dan Polwitoon, 2004; Zainudin dan Jogiyanto, 1999).

Ukuran profitabilitas yang digunakan adalah Return on Equity (ROE) untuk perusahaan pada umumnya dan Return on Assets (ROA) pada industri perbankan.

Return on Assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan sedangkan Return on Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam

bisnis tersebut (Siamat, 2005). Sehingga dalam penelitian ini Return on Assets (ROA) digunakan sebagai ukuran kinerja perbankan.

Berdasarkan uraian di atas terlihat bahwa bank dalam menjalankan kegiatan operasionalnya harus secara efisien. Efisiensi produksi pada suatu lembaga seperti bank syariah dalam mengeluarkan biaya dalam bentuk pembiayaan, merupakan salah satu bentuk mekanisme produksi bank dalam rangka menghasilkan output yang paling tinggi dari suatu investasi. Semakin rendah biaya operasional, berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka profitabilitas yang diperoleh bank akan semakin besar, yang dapat dilihat melalui rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional).

Maka apabila rasio CAR, NPL, LDR dan BOPO baik, akan mendukung kemampuan bank dalam menciptakan laba (profitabilitas). Beberapa penelitian terdahulu telah meneliti tentang profitabilitas (ROA) bank dengan menggunakan rasio keuangan tertentu. Seperti yang dilakukan oleh Siagian (2009) yang menunjukkan bahwa CAR, NPL dan QR berpengaruh signifikan terhadap terhadap ROA, sedangkan LDR tidak berpengaruh signifikan terhadap ROA.

Hasil penelitian ini didukung oleh Saputra (2009) dan Saragih (2008) yang menunjukkan bahwa LDR tidak berpengaruh signifikan terhadap ROA. Namun, bertolak belakang dengan hasil penelitian Mahardian (2008) yang menunjukkan bahwa LDR dan BOPO berpengaruh signifikan terhadap ROA, sedangkan NPL tidak berpengaruh signifikan terhadap ROA. Selain itu hasil penelitian

Sebatiningrum (2006) juga menunjukkan bahwa LDR dan BOPO berpengaruh signifikan terhadap profitabilitas (ROA).

Berdasarkan penjelasan yang telah diuraikan, terdapat inkonsistensi hasil penelitian beberapa peneliti sebelumnya, maka peneliti tertarik untuk melakukan penelitian tentang pengaruh rasio keuangan terhadap tingkat profitabilitas (ROA) yang diwakili oleh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Oerasional (BOPO). Perbedaan penelitian peneliti dengan penelitian sebelumnya adalah peneliti meneliti pengaruh rasio keuangan (CAR, NPL, LDR dan BOPO) terhadap profitabilitas (ROA) Bank Syariah Mandiri periode Januari 2007 – Desember 2009.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah sebagai berikut :

apakah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap tingkat profitabilitas (ROA) Bank Syariah Mandiri (Januari 2007 – Desember 2009) baik secara parsial maupun secara simultan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap tingkat profitabilitas (ROA) Bank Syariah Mandiri (Januari 2007 – Desember 2009) baik secara parsial maupun secara simultan.

2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat tidak hanya bagi peneliti tetapi juga bagi perusahaan dan juga pihak lain.

1. Penelitian ini bermanfaat sebagai bahan masukan ketika penulis dimintai pendapatnya tentang pengaruh CAR, NPL, LDR dan BOPO terhadap tingkat profitabilitas (ROA).

2. Memberikan kontribusi positif dalam rangka menyediakan informasi tentang kondisi Bank Syariah Mandiri, dan mensosialisasikan kepada masyarakat.

3. Sebagai bahan pertimbangan bagi dunia perbankan dalam melakukan operasinya selalu menggunakan prinsip kehati-hatian sehingga kinerjanya akan dianggap sehat oleh Bank Indonesia pada khususnya dan masyarakat pada umumnya.

4. Penelitian ini bermanfaat untuk menyempurnakan penelitian- penelitian sejenis berikutnya.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank Syariah

a. Pengertian Bank Syariah

Menurut Undang-undang No.10 tahun 1998 bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Ikatan Akuntan Indonesia menyatakan dalam Pernyataan Standar Akuntansi Keuangan No. 31 tentang Akuntansi Perbankan (revisi 2007) paragraf pertama bahwa bank merupakan lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang membutuhkan dana, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran.

b. Fungsi Bank Syariah

1. Intermediary agent (sama seperti bank konvensional) 2. Fund atau investment manager

3. Penyedia jasa perbankan pada umumnya (sama seperti bank konvensional) sepanjang tidak melanggar syariah

4. Pengelola fungsi sosial (ZISWA)

5. Alat transmisi kebijakan moneter (sama seperti bank Konvensional)

c. Prinsip Bank Syariah

Pada dasarnya prinsip bank syariah menghendaki semua dana yang diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan sangat hati-hati.

a) Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang (haram).

b) Tabligh, secara berkesinambungan melakukan sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip syariah semata, tetapi juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

c) Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga timbul rasa saling percaya antara pemilik dana dan pihak pengelola dana investasi (mudharib).

d) Fathanah, memastikan bahwa pegelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat risiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang penuh dengan kecermatn dan kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah).

d. Produk-Produk Bank Syariah

Dengan prosuder yang didasarkan Hukum Islam, maka bentuk-bentuk usaha dan pinjam-meminjam uang harus mengikuti ketentuan dalam Al- Qur’an dan Hadis yang antara lain (Muhammad, 2005: 9) :

1) Prinsip Simpanan Murni (al’Wadiah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-Wadiah. Fasilitas al- Wadiah diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan, deposito dan giro.

2) Bagi Hasil (Syirkah)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah mudharabah dan musyarakah.

3) Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga beli ditambah keuntungan (margin).

4) Prinsip Sewa (al-Ijarah)

Prinsip ini secara garis besar terbagi atas dua jenis: (1) Ijarah, sewa murni, seperti halnya penyewaan alat-alat produk (operating lease). Dalam teknis perbankan, bank dapat membeli equipment yang dibutuhkan nasabah kemudian menyewakan dalam waktu dan hanya telah disepakati kepada nasabah. (2) Bai al takjiri atau ijarah almuntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa (finansial lease).

5) Prinsip jasa/fee (al-Ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berasarkan prinsip ini antara lain Bank Garansi, Kliring, Inkaso, Jasa, Transfer, dll.

e. Sumber Dana Bank Syariah

Bank syariah tidak melakukan pendekatan tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari sumbernya dana bank syariah terdiri atas :

a) Modal

Modal adalah dana yang diserahkan oleh para pemilik (owner). Modal dapat digunakan untuk hal-hal yang produktif, yaitu disalurkan menjadi pembiayaan. Pembiayaan yang berasal dari modal, hasilnya tentu saja bagi pemilik modal, tidak dibagikan kepada pemilik dana lainnya.

b) Titipan (Wadi’ah)

Dalam prinsip ini, bank menerima titipan dari nasabah dan bertanggung jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak untuk mengambil setiap saat, sesuai dengan ketentuan yang berlaku.

c) Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah yang mempunyai tujuan kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib), dalam hal ini adalah bank. Pemilik dana sebagai deposan di bank syariah berperan sebagai investor murni yang menanggung aspek sharing risk dan return dari bank. Deposan, dengan demikian bukanlah lender atau kreditor bagi bank seperti halnya pada bank konvensional.

f. Kegiatan Operasional Bank Syariah

Secara umum, kegiatan operasional bank syariah dapat dilihat dari jenis produk yang ditawarkan oleh bank syariah. Produk yang ditawarkan bank syariah secara umum adalah (Muhammad, 2005: 177):

1) Penyaluran Dana (Financing)

a) Pembiayaan dengan prinsip jual beli. Pembiayaan ini dilakukan sehubungan adanya perpindahan kepemilikan barang atau benda.

Berdasarkan bentuk pembayaran dan waktu penyerahan, transaksi jual beli dapat dibedakan menjadi:

i. Pembiayaan (Murabahah al-ba’i bi tsman ajil). Akad ini lebih dikenal dengan murabahah saja. Dalam skema

murabahah, bank bertindak sebagai penjual, sedangkan nasabah bertindak sebagai pembeli. Kedua belah pihak harus menyepakati harga jual dan waktu penyerahan. Hal yang harus diperhatikan adalah bahwa bank harus memberitahukan tingkat keuntungan yang diambil bank pada transaksi tersebut.

ii. Pembiayaan Salam. Akad ini merupakan akad transaksi jual beli dengan barang yang bertindak sebagai objek belum ada.

Namun, sebagai syarat transaksi ini adalah bahwa kuantitas, kualitas, harga dan waktu penyerahan barang harus ditentukan secra pasti.

iii. Pembiyaan Istishna’. Akad ini hampir sama dengan akad salam, namun pada akad istishna’, pembayaram yang dilakukan oleh bank dapat dicicil. Pembiayaan ini biasanya dilakukan pada pembiayaan manufaktur dan konstruksi.

b) Pembiayaan dengan prinsip sewa. Transaksi ijarah didasari atas perpindahan manfaat. Perbedaan prinsip sewa dengan prinsip jual beli terletak pada objek transaksi. Pada prinsip sewa, objek transaksi adalah jasa, sedangkan prinsip jual beli objeknya adalah barang/benda. Terdapat akad sewa yang diikuti dengan perpindahan kepemilikan objek pada akhir masa sewa. Akad ini disebut dengan Ijarah Muntahhiyah Bittamlik (IMBT).

c) Pembiayaan dengan prinsip bagi hasil

i. Pembiayaan Musyarakah. Akad ini merupakan bentuk umum dari pembiayaan dengan prinsip bagi hasil. Akad musyarakah merupakan perpaduan aset dua pihak atau lebih guna membentuk usaha. Asset yang dipadukan dapat berbentuk berwujud (dana, barang perdagangan, peralatan) maupun tidak berwujud (skill, kewiraswastaan, kepemilikan).

ii. Pembiayaan Mudharabah. Pembiayaan mudharabah terbentuk dengan komposisi pemilik modal (shahib al- maal), dalam hal ini bank, dengan pengelola usaha (mudharib). Dalam bentuk kerjasama ini, proporsi kontribusi modal 100% diberikan oleh shahib al-maal, yaitu bank. Berbeda dengan pembiayaan musyarakah, dimana dana modal dapat berasal dari dua belah pihak atau lebih.

2) Penghimpunan Dana (Funding)

Penghimpunan dana yang dilakukan oleh bank dapat berbentuk giro, tabungan dan deposito, namun dengan melekatkan prinsip operasional syariah pada penghimpunan dana tersebut, prinsip opersional syariah yang dapat diterapkan pada penghimpunan dana adalah:

a) Prinsip Wadi’ah. Terdapat dua jenis simpanan dengan prinsip wadi’ah, yaitu wadi’ah yad dhamanah dan wadi’ah amanah. Jenis

wadi’ah yad dhamanah merupakan akad yang sering diterapkan pada rekening giro. Dalam prinsip wadi’ah yad dhamanah, nasabah yang menitipkan dana pada bank tersebut tidak dijanjikan imbalan pendapatan, namun juga tidak menanggung kerugian. Keuntungan dan kerugian murni dipegang oleh bank. Bank dapat memberikan bonus pada nasabah, namun tidak boleh dijanjikan pada awal pembentukan akad.

b) Prinsip Mudharabah. Dalam prinsip himpunan dana mudharabah, bank bertindak sebagai mudharib (pengelola) sedangkan nasabah bertindak sebagai shabib al-maal (pemilik modal). Prinsip mudharabah dipublikasikan dalam produk tabungan berjangka dan deposito berjangka.

3) Jasa (services)

Jasa perbankan meliputi sharf (forex trading) dan ijarah (sewa).

Sewa dalam hal ini adalah jasa penyewaan kotak simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian).

g. Laporan Keuangan Bank Syariah

Laporan keuangan bank syariah ternyata tidak sama dengan laporan bank konvensional, dalam PSAK No.59 (Revisi 2003) tentang Akuntansi Perbankan Syariah dijelaskan pada paragraf 152 bahwa bank syariah yang beroperasi di Indonesia disarankan menyusun laporan keuangannya secara lengkap yang terdiri dari:

Neraca

Laporan Laba Rugi

Laporan Arus Kas

Laporan Perubahan Ekuitas

Laporan Perubahan Dana Investasi Terikat

Laporan Sumber dan Penggunaan Dana Zakat, Infaq, dan Shadaqah

Laporan Sumber dan Penggunaan Dana Qardhul Hasan

Catatan Atas Laporan Keuangan.

h. Fungsi Laporan Keuangan Bank Syariah

Sebagai bahan informasi yang dapat digunakan oleh pihak-pihak yang membutuhkan, laporan keuangan setidaknya harus berfungsi sebagai berikut:

1) Menyediakan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan. Pihak-pihak yang berkepentingan antara lain: sahibul maal/pemilik dana, kreditur, pembayar zakat, infak, dan sadaqah, pemegang saham, otoritas pengawasan, Bank Indonesia, Pemerintah, Lembaga penjamin simpanan dan masyarakat.

2) Informasi dalam menilai prospek arus kas bertujuan untuk memberikan informasi yang dapat mendukung investor/pemilik dana, kreditur, dan pihak-pihak lain dalam memperkirakan jumlah, aset, dan ketidakpastian dalam penerimaan kas di masa depan atas dividen, bagi hasil, dan hasil

dari penjualan, pelunasan (redemption), dan jatuh tempo dari surat berharga atau pinjaman.

3) Informasi atas sumber daya ekonomi bertujuan memberikan informasi tentang sumber daya ekonomis bank (economic resources), kewajiban bank untuk mengalihkan sumber daya tersebut kepada entitas lain atau pemilik saham serta kemungkinan terjadinya transaksi, dan peristiwa yang dapat mempengaruhi perubahan sumber daya tersebut.

4) Informasi mengenai kepatuhan bank terhadap prinsip syariah, serta informasi mengenai pendapatan dan pengeluaran yang tidak sesuai dengan prinsip syariah dan pegelolaan pendapatan dana bank tersebut.

5) Informasi untuk membantu pihak terkait di dalam menentukan zakat bank atau pihak lainnya.

2. Profitabilitas

Laba yang diraih dari kegiatan yang dilakukan merupaan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya. Sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut dengan kata lain adalah menghitung profitabilitas.

Menurut Meythi (2005) :

Menjaga tingkat profitabilitas merupakan hal yang penting bagi bank karena profitabilitas yang tinggi merupakan tujuan setiap bank. Jika dilihat dari perkembangan rasio profitabilitas yang menunjukkan suatu peningkatan, hal tersebut menunjukkan kinerja bank efisien. Analisis rasio profitabilitas ini menggunakan ROA dengan alasan ROA sebagai pembina dan pengawas perbankan yang lebih mementingkan aset yang dananya berasal dari masyarakat.

3. Rasio-rasio Keuangan Bank

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui prospek dan tingkat risiko suatu perusahaan. Prospek dapat dilihat dari tingkat keuntungan (profitabilitas) dan risiko dapat dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. Analisis terhadap laporan keuangan meliputi perhitungan dan interprestasi rasio keuangan (Zainuddin dan Hartono, 1999). Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolok ukur. Tolok ukur yang sering dipakai adalah rasio atau indeks yang menghubungkan dua data keuangan antara yang satu dengan yang lainnya.

Menurut Usman (2003), analisis laporan keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan. Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

Rasio keuangan sangat penting bagi analisis eksternal yang menilai suatu perusahaan berdasarkan laporan keuangan yang diumumkan. Penilaian ini meliputi masalah likuiditas, solvabilitas, rentabilitas, efisiensi manajemen, dan prospek perusahaan di masa yang akan datang. Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan perusahaan, tidak terkecuali perusahaan perbankan (Sudarini, 2005).

a. CAR (Capital Adequacy Ratio)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, capital adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini dapat dirumuskan sebagai berikut (Dendawijaya, 2009):

CAR

Menurut Santoso (1997:106) rasio CAR yang tinggi menyebabkan semakin baik posisi modalnya. Modal akan mempengaruhi laba melalui penambahan aktiva yang baik (seperti dalam bentuk aktiva produktif) akan meningkatkan laba. Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank sehat harus memiliki CAR paling sedikit

sebesar 8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for Interntional Settlement).

b. NPL (Non Performing Loan)

Menurut Siamat (2005:358), “Non Performing Loan atau sering disebut kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan kendali debitur.” Apabila kredit dikaitkan dengan tingkat kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful), dan macet (loss).

NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian kredit oleh debitur (Mabruroh, 2004). NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan untuk memperkecil risiko kredit (Masyhud, 2004). Rumus yang digunakan:

Menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 maksimal kredit bermasalah (non-performing loan) yang diperkenankan secara neto adalah maksimal 5% dari total kredit.

c. LDR (Loan to Deposit Ratio)

LDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus segera dipenuhi. Kewajiban tersebut berupa call money yang harus dipenuhi pada saat adanya kewajiban kliring, dimana pemenuhannya dilakukan dari aktiva lancar yang dimiliki perusahaan (Sudarini, 2005). Sebagaimana rasio likuiditas yang digunakan dalam perusahaan secara umum juga berlaku bagi perbankan. Namun perbedaannya dalam likuiditas perbankan tidak diukur dari acid test ratio maupun current ratio, tetapi terdapat ukuran khusus yang berlaku untuk menentukan likuiditas bank sesuai dengan peraturan Bank Indonesia.

Rasio likuiditas yang lazim digunakan dalam dunia perbankan terutama diukur dari Loan to Deposit Ratio (LDR). Besarnya LDR mengikuti perkembangan kondisi ekonomi Indonesia, dan sejak akhir tahun 2001 bank dianggap sehat apabila besarnya LDR antara 80% sampai dengan 110%.

Besarnya LDR dihitung sebagai berikut :

Dimana KLBI : Kredit Likuiditas Bank Indonesia

Dalam tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR di bawah 110% diberi nilai kredit 100, artinya likuiditas bank tersebut dinilai sehat

Menurut Santoso (2000:108), rasio LDR yang tinggi menunjukkan likuiditas yang rendah. Likuiditas yang rendah akan menyebabkan laba yang tinggi (Sinungan,1993:106). Menurut Dendawijaya (2005:117), sebagian praktisi perbankan menyepakati bahwa batas aman dari Loan to Deposit Ratio suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85%

dan 100%.

d. BOPO (Biaya Operasional terhadap Pendapatan Operasional)

Rasio biaya operasi adalah perbandingan antara biaya operasional dan pendapatan operasional. Semakin rendah BOPO berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar. Menurut Siamat (1999), tingkat BOPO yang menurun menunjukkan semakin tinggi efisiensi operasional yang dicapai perusahaan, hal ini berarti semakin efisien aktiva bank dalam menghasilkan keuntungan.

Menurut Riyadi (2004:141) besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 93,52 %, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun

dan menyalurkan dana (misalnya dana masyarakat) maka biaya dan pendapatan operasional didominasi oleh biaya bunga dan pendapatan bunga.

Secara teoritis, menurut Kasmir (2004:110) biaya operasional terdiri dari biaya bunga, biaya umum dan administrasi, biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya lain-lain. Sementara itu, pendapatan operasional sebagian besar diperoleh dari interest income (pendapatan bunga) dari jasa pemberian kredit kepada masyarakat, seperti bunga pinjaman, provisi kredit dan komisi, laba selisih kurs – bersih, keuntungan dari penjualan surat- surat berharga dan obligasi pemerintah, dan pendapatan operasional lain-lain.

Rasio ini dirumuskan sebagai berikut (Dendawijaya, 2009) :

e. ROA (Return on Asset)

Rasio ini digunakan untuk mengukur kemampuan manjemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Sudarini, 2005). Rasio ini dirumuskan sebagai berikut (Mabruroh, 2004) :

Terdapat perbedaan kecil dalam mengukur tingkat kesehatan bank antara perhitungan ROA berdasarkan teoretis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoretis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak (Dendawijaya, 2009).

Menurut ketentuan Bank Indonesia ROA dikatakan sehat apabila rasio ROA antara 0,99% sampai dengan 1,214%.

B. Tinjauan Penelitian Terdahulu

Rincian mengenai penelitian-penelitian terdahulu dapat dilihat pada tabel di bawah ini :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel Penelitian Hasil Penelitian

Siagian (2009)

Pengaruh Non

Performing Loan (NPL), Tingkat Kecukupan Modal, Tingkat Likuiditas, dan Kualitas Aktiva Produktif (KAP) terhadap Tingkat Profitabilitas

Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2006 – 2008.

Variabel independen : NPL, CAR, LDR, QR dan KAP

Variabel dependen : Return on Asset (ROA).

Secara parsial NPL berpengaruh negatif signifikan terhadap ROA, CAR dan QR berpengaruh positif signifikan terhadap ROA. Sedangkan LDR dan KAP tidak berpengaruh

signifikan terhadap ROA. Namun secara simultan, seluruh variabel indepenen berpengaruh

signifikan terhadap ROA.

Saputra (2009)

Pengaruh Jumlah

Kredit yang

Diberikan dan Tingkat Likuiditas terhadap Profitabilitas Perusahaaan

Variabel Independen : Kredit yang diberikan dan LDR.

Variabel Dependen : ROA.

Secara parsial kredit yang diberikan berpengaruh positif signifikan, sedangkan

LDR tidak

berpengaruh

Perbankan yang Terdaftar di Bursa Efek Indonesia

signifikan terhadap ROA dengan arah negatif. Secara simultan seluruh variabel independen berpengaruh

signifikan terhadap ROA.

Mahardian (2008)

Analisis Pengaruh CAR, BOPO, NPL, NIM, dan LDR terhadap ROA (Studi Kasus Pada Bank Umum di Indonesia Periode Juni 2002- Juni 2007).

Variabel dependen:

ROA.

Variabel

independen: CAR, NPL, NIM, BOPO.

CAR, NIM dan LDR berpengaruh positif dan signifikan terhadap ROA.

Sedangkan BOPO berpengaruh

signifikan negatif dan NPL berpengaruh negatif tidak signifikan terhadap ROA.

Saragih (2008)

Pengaruh Kecukupan Modal dan Likuiditas terhadap Profitabilitas Bank Umum yang Terdaftar di Bank Indonesia.

Variabel independen : CAR, LDR, QR, LAR.

Variabel dependen : ROA.

Secara parsial CAR mempengaruhi ROA, sedangkan LDR dan QR secara parsial tidak

mempengaruhi ROA.

Hasil lainnya menunjukkan bahwa CAR, LDR, dan QR secara simultan mempengaruhi ROA.

Sementara itu LAR dikeluarkan dari penelitian ini untuk mengatasi masalah multikolonieritas.

Sebatiningrum (2006)

Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional terhadap Profitabilitas Perusahaan

Perbankan yang Terdaftar di Bursa Efek Jakarta.

Variabel independen : CAR, LDR dan BOPO.

Variabel dependen : ROA

Seluruh variabel independen

berpengaruh

signifikan terhadap ROA baik secara parsial maupun secara simultan.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual dari penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung risiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasi bank.

Dengan kata lain semakin tinggi CAR semakin besar kemampuan bank untuk menangani kemungkinan risiko yang terjadi. Dengan demikian bank akan menghasilkan laba yang besar pula.

Bank syariah dirancang untuk melakukan fungsi pelayanan sebagai lembaga keuangan bagi para nasabah dan masyarakat. Untuk itu bank syariah harus mengelola aktiva produktif, yaitu pembiayaan untuk debitur serta

CAR (X1)

NPL (X2)

Profitabilitas (Y)

9 LDR

(X3)

BOPO (X4)

penempatan dana di bank atau diinvestasi lain yang menghasilkan pendapatan dan tidak terjadi kredit macet. Semakin kecil NPL maka bank tersebut akan semakin mengalami keuntungan, sebaliknya bila tingkat NPL tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

Selain itu bank syariah juga harus memelihara likuiditas, sehingga bank dapat memenuhi baik kewajiban yang sekarang maupun kewajiban yang akan datang bila terjadi penarikan atau pelunasan asset liability yang sesuai perjanjian ataupun yang tidak terduga. Likuiditas yang tersedia harus cukup, tidak boleh terlalu kecil sehingga mengganggu kebutuhan operasional sehari- hari, tetapi juga tidak boleh terlalu besar karena akan menurunkan efisiensi dan berdampak pada rendahnya tingkat profitabilitas. Maka semakin tinggi LDR, semakin rendah pula profitabilitas dan sebaliknya.

Efisiensi produksi pada suatu lembaga seperti bank syariah dalam mengeluarkan biaya dalam bentuk pembiayaan, merupakan salah satu bentuk mekanisme produksi bank dalam rangka menghasilkan output yang paling tinggi dari suatu investasi. Semakin rendah biaya operasional, berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka profitabilitas yang diperoleh bank akan semakin besar. Maka semakin rendah BOPO semakin tinggi laba yang dihasilkan, dan sebaliknya semakin tinggi BOPO semakin rendah biaya yang dihasilkan.

2. Hipotesis

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Sekaran, 2006 : 135). Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

H0 : Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) tidak berpengaruh terhadap tingkat profitabilitas Bank Syariah Mandiri (Januari 2007 – Desember 2009).

Ha : Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap tingkat profitabilitas Bank Syariah Mandiri (Januari 2007 – Desember 2009).

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel atau lebih. Menurut Efferin et al (2008 : 66) “desain kausal digunakan jika peneliti ingin mengetahui adanya penyebab dari suatu fenomena, dimana suatu variabel akan mempengaruhi variabel lainnya”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55).

Populasi dalam penelitian ini adalah seluruh laporan keuangan bulanan Bank Syariah Mandiri (Januari 2007 – Desember 2009).

Menurut Erlina (2008) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang digunakan ditentukan dengan menggunakan teknik sensus, yaitu seluruh elemen populasi menjadi data penelitian”.

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah seluruh laporan keuangan bulanan Bank Syariah Mandiri (Januari 2007 – Desember 2009) sebanyak 36 sampel.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan merupakan data sekunder, yaitu data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain (Umar, 2003 : 60). Data sekunder dalam penelitian ini diperoleh dari website Bank Syariah Mandiri yaitu www.syariahmandiri.co.id dan website Bank Indonesia yaitu www.bi.go.id berupa laporan keuangan bulanan selama tahun 2007 sampai tahun 2009.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini adalah pooling data. Menurut Jogiyanto (2004 : 54) “Panel data atau pooling data adalah gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series)”.

D. Metode Pengumpulan Data

Teknik yang digunakan peneliti untuk memperoleh data sekunder adalah studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa catatan- catatan, laporan keuangan, buku, jurnal maupun informasi lainnya yang berkaitan dengan penelitian ini (Erlina, 2008 : 36). Data penelitian ini diperoleh melalui pustaka dan media internet dengan cara men-download laporan keuangan perbankan syariah melalui situs www.syariahmandiri.co.id dan dari www.bi.go.id tahun 2007- 2009.

E. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004 : 62), “Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset.”

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah CAR, NPL, LDR dan BOPO. Variabel terikat (dependent variable) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah profitabilitas. Berikut ini merupakan tabel yang menyajikan konsep dan operasionalisasi dari variabel yang diteliti :

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel

Nama

Variabel Definisi Pengukuran Skala

Pengukuran

Independen

Capital Adequacy

Ratio (X1)

Rasio minimum yang mendasarkan kepada perbandingan antara modal

dengan aktiva berisiko.

Rasio

Non Performing

Loan (X2)

Tingkat pengembalian kredit yang diberikan deposan kepada bank dengan kata lain NPL merupakan tingkat kredit macet pada bank tersebut.

00 Rasio

Loan to Deposit Ratio

(X3)

Rasio yang menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber

likuiditasnya.

00 Rasio

Sumber : Peneliti, 2011

F. Metode Analisis Data

Dalam menganalisis data, peneliti menggunakan program SPSS 18.0.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik. Untuk mengetahui pengaruh dari masing-masing variabel yang diteliti terhadap profitabilitas, maka penelitian ini menggunakan analisis regresi linear berganda dengan terlebih dahulu melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

Peneliti melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis, antara lain :

a. Uji Normalitas

Ghozali (2006 : 110) mengatakan uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik hendaknya memiliki distribusi normal atau mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

Biaya Operasional

terhadap Pendapatan Operasional

(X4)

Rasio biaya yang mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi.

Rasio

Dependen

Return on Asset

(Y)

Rasio yang

menggambarkan

kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan.

Rasio

Normalitas data dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Data yang menyebar di sekitar dan mengikuti arah garis diagonal menandakan bahwa data berdistribusi normal dan memenuhi asumsi normalitas. Uji statistik juga dapat digunakan untuk menguji apakah residual berdistribusi normal atau tidak yaitu dengan uji statistik non parametrik Kolmogorov-Smirnov (K-S). Apabila nilai signifikansi lebih besar dari 0.05 maka data residual berdistribusi normal.

Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data residual tidak berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas/independen (Ghozali, 2006 : 91). Multikolinearitas adalah situasi adanya korelasi variabel- variabel independen antara yang satu dengan yang lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Pengujian multikolinearitas dilakukan dengan melihat nilai Variance Inflation Factor (VIF) dan korelasi di antara variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas di antara variabel independen.

c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain (Umar, 2008 : 179). Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Heteroskedastisitas dapat dilihat dengan mengamati grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya.

Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis (Ghozali, 2006:105) :

1) jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya (Erlina, 2008 : 106).

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Uji autokorelasi dapat menggunakan

Durbin-Watson test, dengan kriteria jika nilai Durbin Watson ≤ 2 maka tidak terdapat gejala autokorelasi (Supramono dan Utami, 2004 : 82).

2. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk menentukan besarnya variabel dependen yang dapat dijelaskan oleh variasi variabel independennya, dengan kisaran nilai antara 0 dan 1 (Ghozali, 2006 : 83). Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, peneliti menggunakan uji signifikansi parsial (t-test) dan uji signifikansi simultan (F-test).

a. Analisis Regresi Berganda

Model regresi yang digunakan yaitu :

Y = α+β1X1+β2X2+β3X3+β4X4+ e Keterangan :

Y = Profitabilitas (%) α = Konstanta (%)

β1...β4 = Koefisien Regresi (%) X1 = Capital Adequacy Ratio (%)

X2 = Non Performing Loan (%) X3 = Loan to Deposit Ratio (%)

X4 = Biaya Operasional terhadap Pendapatan Operasional (%)

e = error atau variabel pengganggu

b. Uji Signifikansi Parsial (t-test)

Uji t pada dasarnya digunakan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006 : 84). Variabel independen dikatakan memiliki pengaruh signifikan terhadap variabel dependen apabila variabel dependen tersebut memiliki nilai signifikansi (sig) di bawah 0.05.

c. Uji Signifikansi Simultan (F-test)

Uji F pada dasarnya digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2006 : 84).

Variabel-variabel independen tersebut dikatakan mempunyai pengaruh secara simultan dan signifikan terhadap variabel dependen apabila memiliki nilai signifikansi (sig) di bawah 0.05.

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian

1. Gambaran Umum dan Sejarah Singkat Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia. Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.