commit to user

PENYELESAIAN PEMBIAYAAN BERMASALAH MELALUI CARA

NON LITIGASI PADA PT. BANK SYARIAH MANDIRI

DI SURAKARTA

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Magister

Program Magister Kenotariatan

Oleh :

ITA TRESNAWATI

NIM. S351208022

PROGRAM MAGISTER KENOTARIATAN FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

PENYELESAIAN PEMBIAYAAN BERMASALAH MELALUI CARA

NON LITIGASI PADA PT. BANK SYARIAH MANDIRI

DI SURAKARTA

DISUSUN OLEH :

ITA TRESNAWATI NIM. S351208022

Telah disetujui oleh Tim Pembimbing :

Dewan Pembimbing

Jabatan Nama Tanda tangan Tanggal

1. Pembimbing I Burhanudin Harahap, SH.,MH., MSi.,PhD ……….….. ...

NIP. 19600716 198503 1 004

2. Pembimbing II Bambang Santoso, SH., M Hum ……..…….. ...

NIP.19620209 198903 1 001

3. Penguji Toto Susmono Hadi, SH., MH. ……..…….. ...

Seminar Hasil

Mengetahui :

Ketua Program Studi Magister Kenotariatan

commit to user

iii

PENYELESAIAN PEMBIAYAAN BERMASALAH MELALUI CARA

NON LITIGASI PADA PT. BANK SYARIAH MANDIRI

DI SURAKARTA

DISUSUN OLEH :

ITA TRESNAWATI NIM. S351208022

Telah disetujui oleh Tim Penguji :

Jabatan Nama Tanda tangan Tanggal

1. Ketua : Prof. Dr. Adi Sulistiyono, SH.,MH.

NIP. 196302091988031003 ... ... ., MSI., Phlm.D.

2. Sekretaris : Burhanudin H., SH.,MH.,MSI., Ph.D

NIP. 196007161985031004 l . ... ...

...lah., MHL...M., Phlm.D 8503 1 001

3. Penguji : Dr. Pujiono, SH., MH.Prof., M.Hum.

Pembanding NIP. 197910142003121001NIP.19601107 198601 1 001

Internal ... ...

4. Penguji : Dr. Mulyoto, SH., MKnDr .Irnawanrori, M., MM.

Pembanding.

Eksternal ... ...

5. Anggota : Bambang Santoso, SH., M.HumDTr. Mulyoto,

M.TTTKn. NIP. 196202091989031001 ... ...

Mengetahui :

Direktur Program Kepala Program Studi

Pascasarjana Magister Kenotariatan

Prof. Dr. M. Furqon Hidayatullah, M.Pd. Burhanudin H, SH., MH., MSi., Ph.D

commit to user

iv

PERNYATAAN

NAMA : ITA TRESNAWATI

NIM : S351208022

Menyatakan dengan sesungguhnya bahwa tesis yang berjudul

“PENYELESAIAN PEMBIAYAAN BERMASALAH MELALUI CARA NON

LITIGASI PADA PT. BANK SYARIAH MANDIRI DI SURAKARTA” adalah

benar-benar karya saya sendiri. Hal yang bukan karya saya, dalam tesis ini diberi

tanda citasi dan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya tersebut diatas tidak

benar, maka saya bersedia menerima sanksi akademik, yang berupa pencabutan

tesis dan gelar yang saya peroleh dari tesis tersebut.

Surakarta, November 2015

Yang membuat pernyataan,

commit to user

v

MOTTO

Elmu kedah disarengan ku iman, taqwa tur ikhlas;

Kedah sumujud kanu murbeng alam, nukagungan elmu;

Kedah hormat tilawah ka guru anu ngatikna;

Anu bakal nyalametkeun kadiri sawarga hancenganana;

Tebihan adigung adiguna, ieu aing uyah kidul asa pang aingna;

Ngarasa taya anu nyaruaan, sirik pidik jail aniaya;

Poho ka purwa daksina, poho kana poe panghisaban;

Nu bakal nyilakakeun kadiri, naraka hancenganana.

(Anonim, piwuruk sepuh)

Penulisan Hukum ini kupersembahkan untuk :

Ibunda tercinta, ibu Atikah

Ayahanda tercinta, Bpk Soewarna

Suamiku tercinta, Mas Iskandar Zulkarnain

commit to user

vi

KATA PENGANTAR

Assalamuálaikum Warrahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah Subhannahu Wa Taála

atas segala limpahan rahmat, taufiq dan hidayah-Nya sehingga penulis dapat

menyelesaikan Tesis yang berjudul “PENYELESAIAN PEMBIAYAAN

BERMASALAH MELALUI CARA NON LITIGASI PADA PT. BANK

SYARIAH MANDIRI DI SURAKARTA” sebagai tugas yang harus

diselesaikan oleh setiap mahasiswa untuk melengkapi syarat memperoleh derajat

Magister (S2) dalam Magister Kenotariatan Fakultas Hukum Universitas Sebelas

Maret Surakarta.

Ketertarikan penulis untuk melakukan penelitian atas Penyelesaian

Pembiayaan Bermasalah Melalui Cara Non Litigasi Pada PT.Bank Syariah

Mandiri di Surakarta, didasarkan pada perkembangan sistem keuangan syariah di

Indonesia. Perkembangan perbankan syariah di negara dengan warga negara

muslim yang cukup besar seperti di Indonesia yang begitu signifikan, tentunya

membawa konsekuensi akan terjadinya suatu masalah yang dapat menimbulkan

sengketa dalam kegiatan transaksi perbankan.

Pada dasarnya penyelesaian sengketa perbankan syariah telah

diakomodasi dalam Undang-Undang Nomor 3 Tahun 2006 junto Undang-Undang

Nomor 50 Tahun 2006 Tentang Peradilan Agama dan Undang-Undang Nomor 21

Tahun 2008 Tentang Perbankan Syariah, dengan demikian dalam sengketa

perbankan syariah pihak-pihak yang bersengketa diberi kebebasan untuk

menentukan mekanisme pilihan penyelesaian sengketa yang dikehendaki, baik

melalui cara litigasi di Peradilan Agama, Peradilan Umum, atau melalui cara non

litigasi/diluar Peradilan sepanjang tidak ditentukan lain dalam peraturan

perundang-undangan. Namun dalam hal para pihak telah memperjanjikan untuk

penyelesaian sengketa di luar lembaga peradilan maka terdapat pilihan

penyelesaian sengketa non litigasi yaitu melalui musyawarah, mediasi, melalui

proses Arbitrase di Badan Arbitrase Syariah Nasional atau melalui alternatif

commit to user

vii

Banyak pihak yang berperan besar dalam memberikan bantuan dan

perhatian sampai selesainya tesis ini, untuk itu ucapan penghargaan dan

terimakasih penulis sampaikan kepada :

1. Bapak Prof. Dr. Ravik Karsidi, M.S, selaku Rektor Universitas Sebelas Maret

Surakarta.

2. Bapak Prof. Dr. M. Furqon Hidayatullah, M.Pd., selaku Direktur Program

Pascasarjana Universitas Sebelas Maret Surakarta.

3. Bapak Prof. Dr. Supanto, S.H., M.Hum., Dekan Fakultas Hukum Universitas

Sebelas Maret Surakarta.

4. Bapak Burhanudin Harahap., S.H., M.H., MSi., Ph.D, selaku Ketua Program

Studi Kenotariatan Fakultas Hukum Universitas Sebelas Maret Surakarta

sekaligus pembimbing tesis yang telah memberikan waktu, tenaga, bimbingan

dan memberikan berbagai masukan serta saran dalam menyusun tesis ini.

5. Bapak Bambang Santoso, SH. M Hum., selaku pembimbing tesis yang telah

memberikan waktu, tenaga, bimbingan dan memberikan berbagai masukan

serta saran dalam menyusun tesis ini.

6. Segenap Dosen Pengajar Program Studi Kenotariatan Fakultas Hukum

Universitas Sebelas Maret Surakarta yang telah memberikan bekal ilmu

pengetahuan kepada penulis.

7. Bapak Budi Ganito selaku Branch Manager, Bapak Ilhamsjah M. Arbi selaku

Marketing Manager dan Staff serta karyawan lainnya di PT. Bank Syariah

Mandiri Surakarta yang telah meluangkan waktu kepada penulis untuk

melaksanakan wawancara dan juga memberikan ilmu, pembelajaran, serta

membantu penelitian penulis.

8. Karyawan dan Staff Magister Kenotariatan Fakultas Hukum Universitas

Sebelas Maret Surakarta yang telah membantu kelancaran perkuliahan sampai

dengan terselesaikannya tesis ini.

9. Kedua Orang tuaku, Bapak Soewarna dan ibu Atikah Soewarna, serta

kakak-kakak dan adik-adik yang selalu ada memberikan dukungan, doa, semangat,

dan kasih sayang kepada penulis sehingga penulis dapat menyelesaikan

commit to user

viii

10.Suamiku, Mas Iskandar Zulkarnain, yang telah memberi kesempatan kepada

penulis untuk mewujudkan mimpi yang tertunda, yang dengan sabar

mendampingi dan memberikan semangat untuk menyelesaikan penulisan tesis

ini.

11.Anak-anakku, Ayuningtyas Kumalasari dan Setianingtyas Permatasari,

walaupun kalian berada di kota yang berbeda, telah merelakan waktu dan

perhatian ibunya terbagi, senantiasa mendo‟akan serta menyemangati ibunya

untuk menyelesaikan penulisan tesis ini, semoga menjadi motivasi untuk

ananda mewujudkan cita-cita dan mimpi-mimpi kalian.

12.Sahabat-sahabat, adik-adik dan anak-anak penulis semasa perkuliahan serta

teman-teman kelas B dan kelas A Angkatan I Magister Kenotariatan Fakultas

Hukum Universitas Sebelas Maret Surakarta yang telah memberikan

dukungan kepada penulis sehingga penulis lebih semangat dalam

menyelesaikan tesis ini. Terima kasih atas kebersamaannya.

13.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan kontribusi kepada penulis dalam penyelesaian tesis ini.

Penulis menyadari bahwa dalam penyusunan tesis ini masih jauh dari

sempurna baik dari segi substansi maupun teknik penulisan, oleh karena itu kritik

dan saran dari berbagai pihak sangat penulis harapkan demi penyempurnaan

penulisan hukum selanjutnya. Semoga tesis ini memberikan manfaat kepada

semua pihak, baik untuk penulisan, akademisi maupun masyarakat umum.

Surakarta, November 2015

Penulis

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II. LANDASAN TEORI ... 9

A. Kerangka Teori... 9

1. Tinjauan tentang Perbankan Syariah ... 9

a. Pengertian Bank Syariah ... 9

b. Prinsip Kegiatan Usaha atau Operasional Bank Syariah ... 12

c. Produk Bank Syariah ... 17

2. Tinjauan tentang Pembiayaan ... 19

a. Pengertian Pembiayaan ... 19

b. Unsur-unsur dalam Pembiayaan ... 21

c. Tujuan dan Fungsi Pembiayaan ... 21

d. Jenis-jenis Pembiayaan Syariah ... 22

commit to user

x

f. Jaminan dalam Pembiayaan ... 25

g. Akad Pembiayaan ... 27

3. Tinjauan tentang Pembiayaan Bermasalah ... 28

a. Pengertian Pembiayaan Bermasalah ... 28

b. Sebab-sebab Timbulnya Pembiayaan Bermasalah ... 28

4. Tinjauan tentang Penyelesaian Sengketa ... 29

a. Penyelesaian Sengketa Menurut Sistem Hukum di Indonesia . 29 b. Penyelesaian Sengketa Dalam Sejarah Islam ... 37

5. Teori Hukum ... 45

B. Penelitian Yang Relevan ... 47

C. Kerangka Berpikir ... 51

BAB III. METODE PENELITIAN... 53

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 60

A. Pelaksanaan Penyelesaian Pembiayaan Bermasalah Melalui Cara Non Litigasi Pada PT. Bank Syariah Mandiri di Surakarta dan Kesesuaian Pelaksanaannya Dengan Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah dan Undang-Undang serta Peraturan Terkait ... 60

B. Kendala-Kendala yang Dihadapi oleh Bank Syariah Mandiri di Surakarta dalam Menyelesaikan Sengketa Pembiayaan Melalui Cara Non Litigasi ... 112

BAB V. PENUTUP ... 120

A. Kesimpulan ... 120

B. Implikasi ... 123

C. Saran ... 124

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

Halaman

Tabel 1 Perbedaan Bank Syariah dan Bank Konvensional ... 17

commit to user

xii

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka berpikir ... 51

Gambar 2 Teknik Analisis Data ... 57

commit to user

xiii

ABSTRAK

ITA TRESNAWATI. S.351208022. 2015. PENYELESAIAN PEMBIAYAAN BERMASALAH MELALUI CARA NON LITIGASI PADA PT. BANK SYARIAH MANDIRI DI SURAKARTA. Magister Kenotariatan Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penelitian ini bertujuan untuk mengetahui pelaksanaan penyelesaian pembiayaan bermasalah melalui cara non litigasi pada Bank Syariah Mandiri di Surakarta dan kesesuaiannya terhadap Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, Undang-Undang dan Peraturan Terkait serta kendala-kendala yang dihadapi oleh Bank Syariah Mandiri di Surakarta dalam menyelesaikan pembiayaan bermasalah melalui cara non litigasi.

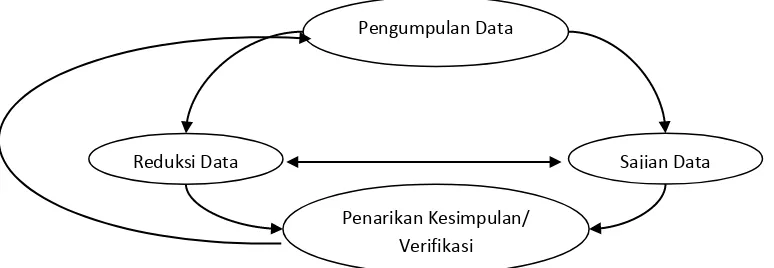

Penelitian ini merupakan jenis penelitian hukum empiris yang bersifat deskriptif, dengan pendekatan kualitatif. Jenis data yang digunakan yaitu data primer dan data sekunder. Teknik Pengumpulan data melalui studi kepustakaan dan wawancara. Data yang diperoleh dianalisis menggunakan teknik analisis kualitatif dengan model interaktif.

Berdasarkan ketentuan Pasal 55 Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, penyelesaian sengketa terkait kegiatan ekonomi perbankan syariah diselesaikan dengan dua cara, yaitu melalui cara litigasi dan cara non litigasi. Pilihan litigasi dilakukan melalui lembaga Pengadilan Agama. pilihan penyelesaian sengketa non litigasi yaitu melalui musyawarah, mediasi

perbankan, melalui Arbitrase di Badan Arbitrase Syariah Nasional

(BASYARNAS) atau melalui alternatif penyelesaian sengketa lainnya. Pelaksanaan penyelesaian pembiayaan bermasalah atau mekanisme penyelesaian sengketa melalui cara non litigasi di Bank Syariah Mandiri Surakarta dilakukan secara internal Bank melalui upaya penagihan, restrukturisasi dan likuidasi / penjualan agunan dengan mengedepankan kaidah musyawarah sesuai Standar Operasional Prosedur (SOP) atau Kebijakan Internal Penanganan Pembiayaan Bermasalah.

Hasil penelitian, penulis menemukan hal-hal sebagai berikut : adanya ketidak sinkronan antara Pasal 26 dengan Pasal 55 Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, adanya kendala ketidak siapan infrastruktur Basyarnas sebagai lembaga penyelesai sengketa, kurangnya peran dan fungsi Dewan Pengawas Syariah, kurangnya sumber daya insani yang profesional dan kurangnya sosialisasi dan informasi mekanisme penyelesaian sengketa perbankan syariah di masyarakat sesuai ketentuan Undang-Undang, Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia.

commit to user

xiv

ABSTRACT

ITA TRESNAWATI. S.351208022. 2015. SETTLEMENTS OF FINANCING DISPUTES THROUGHT NON-LITIGATION MEASURE AT THE LIMITED LIABILITY COMPANY OF PT. BANK SYARIAH MANDIRI IN SURAKARTA. The Graduate Program in Notary, the F aculty of Law, Sebelas Maret University, Surakarta.

The objectives of this research are to examine: (1) how the settlements of financing disputes through non-litigation measure are implemented at the Limited Liability Company of PT. Bank Syariah Mandiri in Surakarta; and whether the implementation of the financing dispute settlement through the non-litigation measure at the Limited Liability Company of PT. Bank Syariah Mandiri in Surakarta has been in accordance with Law Number: 21 of 2008, related laws and regulations; (2) the what constraints are encountered by the Limited Liability Company of PT. Bank Syariah Mandiri in Surakarta in the settlements of financing disputes through the non-litigation measure. This research used the descriptive and empirical legal research with qualitative approaches. The data used in this research were primary ones.

They were collected through literature study and interview and analyzed by using the qualitative analysis technique with the interactive model of analysis. In accordance with Article 55 of Law Number: 21 of 2008 regarding Islamic Banking, the settlements of disputes related to the the econimic activities of Islamic banking are solved through two measures, namely: litigation and non-litigation measures. The former are conducted through religious courts. However, if the parties have pledged to solve the disputes outside the religious courts, there is another option of dispute settlement, namely: non litigation one through discussion, mediation, arbritation at National Shariah Arbritation Board (BASYARNAS) or through other alternative ways. Implementation of the settlement of non performing financing or the dispute settlement mechanism by way of non-litigation in Bank Syariah Mandiri of Surakarta done internally through collection efforts, restructuring and liquidation / sale of collateral with the advanced rules of deliberation according to Standard Operating Procedures (SOP) or the Internal Policy of Financing Problem.

Based on the results of the study, the authors found the following matters, namely the existence of the suitability between Article 26 and Article 55 of Law 21 of 2008 concerning Islamic Banking, the unpreparedness of infrastructure constraints of Sharia Arbitration Board, lack of role and function of the Supervisory Board of Sharia and lack of professional human resources, and lack of socialization as well as information about Islamic banking dispute resolution mechanisms contained in the Act, regulations of Bank Indonesia, National Syariah Board of Indonesia Ulama Council Islam emphasizes the settlement of disputes through non-litigation completion than by way of litigation, banking dispute resolution mechanisms contained in the Act, regulations of Bank Indonesia, National Syariah Board of Indonesia Ulama Council

commit to user 1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Sistem Perbankan syariah adalah bagian yang berkembang pesat dari

sektor keuangan dunia. Kebutuhan akan adanya bank yang beroperasi sesuai

dengan nilai-nilai dan prinsip ekonomi Islam di Indonesia secara yuridis baru

dimulai dalam Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

dengan menggunakan istilah “Bank berdasarkan prinsip bagi hasil”. Sistem ini semakin berkembang sejak adanya Undang-Undang Nomor 10 Tahun 1998

tentang Perbankan yang mengakui keberadaan bank konvensional dan bank

syariah secara berdampingan. Hal tersebut dinyatakan dalam Pasal 1 ayat 3

Undang Nomor 10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

Disahkannya Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah, mengakui keberadaan bank syariah di Indonesia yang menjalankan

fungsi lembaga perantara keuangan sesuai prinsip syariah sebagai landasan

operasionalnya. Bank Syariah menurut Pasal 1 ayat 7 Undang-Undang Nomor

21 Tahun 2008 tentang Perbankan Syariah adalah bank yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah dan menurut jenisnya terdiri atas

Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

Perbankan syariah dalam melakukan kegiatan usahanya berdasarkan prinsip

syariah, demokrasi ekonomi, dan prinsip kehati-hatian.

Perkembangan perbankan syariah yang begitu signifikan tentunya

membawa konsekuensi kemungkinan akan terjadinya suatu masalah yang

dapat menimbulkan sengketa dalam kegiatan transaksi perbankan. Sengketa

muncul diakibatkan oleh berbagai alasan dan masalah, terutama karena adanya

conflict of interest diantara para pihak. Kondisi ini tentu menimbulkan

commit to user

konteks kegiatan transaksional perbankan syariah, sengketa antara nasabah

dan bank selama ini lebih banyak diakibatkan oleh tiga hal yaitu:1

1. Adanya perbedaan penafsiran mengenai akad yang sudah disepakati.

2. Adanya perselisihan ketika transaksi sudah berjalan.

3. Adanya kerugian yang dialami salah satu pihak sehingga melakukan

wanprestasi.

Sejak lahirnya Undang Nomor 3 Tahun 2006 junto

Undang-Undang Nomor 50 Tahun 2009 tentang Perubahan atas Undang-Undang-Undang-Undang

Nomor 7 Tahun 1989 tentang Peradilan Agama, sengketa bidang perbankan

syariah menjadi kewenangan lingkungan Peradilan Agama sebagaimana diatur

dalam Pasal 49 Undang-Undang Nomor 3 Tahun 2006 junto Undang-Undang

Nomor 50 Tahun 2009 tentang Peradilan Agama, yang menyatakan bahwa

Pengadilan Agama bertugas dan berwenang memeriksa, memutus dan

menyelesaikan perkara di tingkat pertama antara orang-orang yang beragama

Islam di bidang ; a. Perkawinan; b. Waris; c. Wasiat; d. Hibah; e. Wakaf; f.

Zakat; g. Infak; h. Sedekah; dan i. Ekonomi Syariah.

Menurut penjelasan Pasal 49 huruf i Undang-Undang Nomor 3 Tahun

2006 junto Undang-Undang Nomor 50 Tahun 2009 tentang Peradilan Agama,

yang dimaksud undang-undang dengan ekonomi syariah adalah perbuatan atau

kegiatan usaha yang dilaksanakan menurut prinsip syariah antara lain meliputi

bank syariah, sehingga dari penjelasan tersebut dapat disimpulkan bahwa bank

syariah merupakan salah satu bidang ekonomi syariah yang termasuk dalam

kewenangan absolut lingkungan Peradilan Agama.

Lahirnya Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah lebih mempertegas mekanisme penyelesaian sengketa antara pihak

bank dengan nasabah. Cara penyelesaian sengketa perbankan syariah telah

diatur dalam Pasal 55 ayat (1), (2) dan (3) Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah sebagai berikut:

1 Khopiatuziadah, “Kajian Yuridis Penyelesaian Sengketa Perbankan Syariah”. Jurnal

commit to user

“Ayat (1) penyelesaian sengketa perbankan syariah dilakukan oleh

pengadilan dalam lingkungan Peradilan Agama.

Ayat (2) dalam hal para pihak telah memperjanjikan penyelesaian sengketa selain sebagaimana dimaksud pada ayat (1), penyelesaian sengketa dilakukan sesuai dengan isi akad.

Ayat (3) penyelesaian sengketa sebagaimana dimaksud pada ayat (2)

tidak boleh bertentangan dengan prinsip syariah.”

Penjelasan Pasal 55 ayat (2) menyebutkan yang dimaksud dengan

“penyelesaian sengketa dilakukan sesuai dengan isi akad” adalah upaya

sebagai berikut :

a. Musyawarah;

b. Mediasi perbankan;

c. Melalui Badan Arbitrase Syariah Nasional (Basyarnas) atau lembaga

arbitrase lain; dan/atau

d. Melalui pengadilan dalam lingkungan Peradilan Umum.

Berdasarkan ketentuan Pasal 55 tersebut maka penyelesaian sengketa

terkait kegiatan ekonomi perbankan syariah diselesaikan dengan dua cara,

yaitu melalui cara litigasi dan cara non litigasi. Adanya pilihan forum (choice

of forum) yang dimungkinkan untuk penyelesaian sengketa dalam Pasal 55

ayat (2), dan (3) Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah.

Uraian tersebut di atas menunjukan bahwa penyelesaian sengketa

perbankan syariah telah diakomodasi dalam 2 (dua) undang-undang yaitu

Undang-Undang Nomor 3 Tahun 2006 junto Undang-Undang Nomor 50

Tahun 2009 tentang Peradilan Agama dan Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah, dengan demikian dalam sengketa perbankan

syariah pihak-pihak yang bersengketa diberi kebebasan untuk menentukan

mekanisme pilihan penyelesaian sengketa yang dikehendaki, baik melalui cara

litigasi di Peradilan Agama, Peradilan Umum, atau melalui cara non

litigasi/diluar Peradilan sepanjang tidak ditentukan lain dalam peraturan

perundang-undangan.

Pada saat para pihak memperjanjikan untuk menyelesaikan sengketa di

luar lembaga Peradilan maka terdapat pilihan penyelesaian sengketa non

commit to user

Arbitrase Syariah Nasional atau melalui alternatif penyelesaian sengketa

lainnya. Adanya pilihan hukum menimbulkan pertentangan karena tidak

adanya kepastian hukum dalam praktek mengenai lembaga penyelesaian

sengketa yang dipilih. Anggapan tidak adanya kepastian hukum dalam

penyelesaian sengketa perbankan syariah menjadi latar belakang munculnya

gugatan uji materi ke Mahkamah Konstitusi yang diajukan oleh Ir.Haji Dadang

Achmad (Direktur CV. Benua Enginering Consultant) atas Pasal 55 ayat (2)

Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Gugatan

uji materi menghasilkan putusan bahwa berdasarkan putusan Mahkamah

Konstitusi Nomor 93/PUU-X/2012 Tanggal 29 Agustus 2013 tentang

Penyelesaian Sengketa Bank Syariah, ketentuan Pasal 55 Undang-Undang

Nomor 21 Tahun 2008 tentang Perbankan Syariah tidak mengalami perubahan

baik ayat (1), ayat (2) maupun ayat (3), akan tetapi penjelasan Pasal 55 ayat (2)

Undang-Undang tersebut dinyatakan tidak berlaku lagi karena dianggap

bertentangan dengan Undang-Undang Dasar 1945 dan tidak mempunyai

kekuatan mengikat.

Putusan Mahkamah Konstitusi tersebut dalam pelaksanaannya sampai

saat ini tidak menunjukan adanya perubahan yang signifikan, karena dalam

praktek pemahaman mengenai penyelesaian sengketa pada Perbankan Syariah

di Surakarta masih tidak terdapat kesamaan pendapat mengenai pilihan forum

atau mekanisme penyelesaian sengketa. Penerapan prinsip syariah yang

seharusnya menjadi landasan operasional dalam menjalankan fungsinya

sebagai bank syariah kaitannya dengan adanya sengketa antara nasabah dengan

pihak bank syariah belum dapat diterapkan dan ditegakkan secara optimal,

sehingga harapan agar penerapan prinsip syariah dapat ditegakkan secara

konkrit dan konsisten dalam sistem operasioanl bank syariah belum terwujud.

commit to user

Berdasarkan uraian tersebut di atas, penelusuran terhadap informasi

penelitian sebelumnya yang relevan telah dilakukan oleh beberapa penulis

antara lain : pertama Syarifah Lisa Andriati, melakukan penelitian dengan

judul “Penyelesaian Sengketa Perdata antara Nasabah dengan Bank Melalui

Mediasi Perbankan”. Kedua, Rachmansyah Purba, melakukan penelitian

dengan judul “Penyelesaian Sengketa pada Perbankan Syariah Pasca

Undang-Undang Nomor 3 Tahun 2006 tentang Peradilan Agama”. Penelitian tersebut

dilakukan untuk menyelesaikan studinya guna meraih gelar Magister

Kenotariatan pada Program Studi Magister Kenotariatan Universitas Sumatera

Utara (2009). Ketiga, Syahrizal, melakukan penelitian dengan judul

“Dualisme Kewenangan Penyelesaian Sengketa Perbankan Syariah antara

Mahkamah Syariah dan Pengadilan Negeri di Kota Banda Aceh”. Penelitian

tersebut dilakukan untuk menyelesaikan studinya guna meraih gelar Magister

Kenotariatan pada Program Studi Magister Kenotariatan Universitas Gadjah

Mada (2012).

Perbedaan antara penelitian yang dilakukan sebelumnya dengan

penelitian yang akan dilakukan penulis terletak pada adanya putusan

Mahkamah Konstitusi Nomor 93/PUU-X/2012 Tanggal 29 Agustus 2013

tentang Penyelesaian Sengketa Bank Syariah, adanya klausula mekanisme

penyelesaian sengketa melalui Pengadilan Negeri pada akad / perjanjian

pembiayaan Bank Syariah Mandiri di Surakarta yang tidak sesuai dengan

Undang-Undang, Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia

sebagai landasan operasional Bank Syariah Mandiri di Surakarta dan adanya

ketidak sinkronan antara Pasal 26 dengan Pasal 55 Undang-Undang Nomor 21

Tahun 2008 tentang Perbankan Syariah dilihat secara deskriptif, kausalitas dan

solutifnya sehingga penulis dapat menyimpulkan bahwa penelitian ini berbeda

dengan penelitian sebelumnya. Penelitian ini akan membahas secara lebih

mendetail tentang pelaksanaan penyelesaian pembiayaan bermasalah melalui

commit to user

Metode dalam penelitian ini adalah penelitian hukum empiris yang

bersumber pada data primer dan data sekunder. Pengolahan dan analisis data

dilakukan secara kualitatif, keseluruhan hasil analisis disajikan secara

deskriptif yaitu memaparkan secara lengkap masalah yang diteliti dengan

disertai ulasan-ulasan. Teori yang digunakan sebagai pisau analisis dalam

penulisan tesis ini adalah teori Sistem Hukum yang menganalisis permasalahan

yang akan dikaji yaitu bekerjanya suatu sistem hukum yang berlangsung

dalam suatu masyarakat.

Berdasarkan latar belakang yang penulis uraikan, untuk lebih

mengetahui penyelesaian sengketa non litigasi antara nasabah dan bank

syariah maka penulis tertarik untuk melakukan penelitian dengan judul “PENYELESAIAN PEMBIAYAAN BERMASALAH MELALUI CARA NON LITIGASI PADA PT BANK SYARIAH MANDIRI DI

SURAKARTA”

B.Rumusan Masalah

Sehubungan dengan latar belakang masalah dan untuk lebih mengetahui

proses penyelesaian pembiayaan bermasalah melalui cara non litigasi, maka

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana pelaksanaan penyelesaian pembiayaan bermasalah melalui cara

non litigasi pada Bank Syariah Mandiri di Surakarta dan kesesuaiannya

terhadap Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah serta Undang-Undang dan Peraturan Terkait ?

2. Apa kendala yang di hadapi oleh Bank Syariah Mandiri di Surakarta dalam

menyelesaikan pembiayaan bermasalah melalui cara non litigasi?

C.Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah di atas, maka

commit to user

1. Tujuan Obyektif

a. Mengetahui pelaksanaan penyelesaian pembiayaan bermasalah melalui

cara non litigasi pada Bank Syariah Mandiri di Surakarta dan

kesesuaiannya terhadap Undang-Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah serta Undang-Undang dan Peraturan Terkait.

b. Mengetahui kendala-kendala yang menghambat proses penyelesaian

pembiayaan bermasalah melalui cara non litigasi pada Bank Syariah

Mandiri di Surakarta.

2. Tujuan Subyektif

a. Untuk menambah dan memperluas pengetahuan penulis di bidang ilmu

hukum baik teori maupun praktik dalam hal ini lingkup hukum perdata,

khususnya mengenai pelaksanaan penyelesaian pembiayaan bermasalah

melalui cara non litigasi pada Bank Syariah Mandiri di Surakarta.

b. Memenuhi persyaratan akademis guna memperoleh derajat magister

dalam bidang Kenotariatan pada Fakultas Hukum Universitas Sebelas

Maret Surakarta.

D.Manfaat Penelitian

Penelitian ini pada dasarnya merupakan upaya untuk pembelajaran yang diharapkan dapat menambah khasanah ilmu khususnya ilmu kenotariatan,

mengenai penyelesaian sengketa dalam kaitannya dengan pembiayaan antara

nasabah dengan bank syariah. Secara khusus hasil penelitian ini diharapkan

bermanfaat:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat bermanfaat bagi

pengembangan ilmu pengetahuan, khususnya dalam hal:

a. Mengetahui pelaksanaan penyelesaian pembiayaan bermasalah yang

dapat ditempuh melalui cara non litigasi antara nasabah dengan bank

syariah dan kesesuaiannya Undang-Undang Nomor 21 Tahun 2008

commit to user

b. Mengetahui kendala-kendala yang menghambat proses penyelesaian

pembiayaan bermasalah melalui cara non litigasi antara nasabah dengan

bank syariah.

2. Manfaat Praktis

Hasil penelitian ini diharapkan memberikan masukan pada

pemerintah dalam hal:

a. Diharapkan hasil penelitian ini dapat digunakan sebagai acuan bagi

pihak-pihak yang berkaitan dalam upaya penyelesaian sengketa

pembiayaan melalui cara non litigasi antara nasabah dengan bank

syariah.

b. Diharapkan hasil penelitian ini dapat digunakan sebagai referensi bagi

peneliti-peneliti lain yang akan mengadakan penelitian lebih lanjut

mengenai bidang yang sama, atau yang akan mengadakan penelitian

commit to user

9 BAB II

LANDASAN TEORI

A.Kerangka Teori

1. Tinjauan tentang Perbankan Syariah

a. Pengertian Bank Syariah

Perbankan Syariah merupakan pengembangan sistem perbankan di

Indonesia disamping sistem perbankan konvensional yang telah ada

sebelumnya yaitu sistem perbankan yang menerapkan sistem bagi hasil

dan jual beli, saling menguntungkan bagi masyarakat dan bank,

menonjolkan aspek keadilan dalam bertransaksi, mengedepankan nilai

kebersamaan dan persaudaraan, investasi beretika serta menghindari

kegiatan spekulatif dalam bertransakasi. Usaha pembentukan sistem ini

didasari oleh larangan dalam agama Islam untuk bertransaksi yang

didasarkan pada sistem bunga dan larangan investasi untuk usaha-usaha

yang dikategorikan haram.

Menurut Pasal 1 angka 1 dan angka 7 Undang-Undang Nomor 21

Tahun 2008 tentang Perbankan Syariah, yang dimaksud dengan

Perbankan Syariah adalah “segala sesuatu yang menyangkut tentang

Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan

usaha serta cara dan proses dalam melaksanakan kegiatan usahanya”,

sedangkan Bank Syariah adalah “Bank yang menjalankan kegiatan

usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas

Bank Umum Syariah dan Bank Pembiayaan Syariah“.

Bank syariah lahir dengan konsep dan filosofi yang berbeda jika

dibandingkan dengan bank konvensional. Bank konvensional

menerapkan bunga menjadi bagian integral dari seluruh kegiatan

commit to user

semua transaksi perbankan. Jumhur ulama menyatakan bahwa bunga

bank hukumnya sama dengan riba, yakni haram. Adapun konsep yang

ditawarkan bank syariah adalah penggunaan sistem bagi hasil (profit-loss

sharing), yaitu pembagian keuntungan atau kerugian sesuai dengan

prosentase (nisbah bagi hasil) yang telah disepakati pada awal kontrak

bank dengan nasabah.2

Keberadaan lembaga keuangan dalam sistem ekonomi sangatlah

penting, karena tanpa lembaga keuangan yang baik dan profesional akan

mengganggu aktivitas bisnis dan ekonomi. Secara umum bank syariah

adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lain dalam lalu lintas keuangan yang

pengoperasiannya disesuaikan dengan prinsip syariat Islam.3

Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah secara tegas mengakui eksistensi dari perbankan syariah, yaitu

Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat

Syariah yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah. Prinsip syariah diartikan sebagai prinsip hukum Islam dalam

kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga

yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

Pasal 5 Undang-Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah menentukan bahwa setiap pihak yang akan

melakukan kegiatan usaha bank syariah atau unit usaha syariah atau bank

pembiayaan rakyat syariah wajib terlebih dahulu memperoleh izin usaha

sebagai Bank Syariah atau Unit Usaha Syariah atau Bank Pembiayaan

Rakyat Syariah dari Bank Indonesia.

Bank Umum Syariah dan Unit Usaha Syariah serta Bank

Pembiayaan Rakyat Syariah dalam melakukan kegiatan-kegiatan

2 Bambang Rianto Rustam, Manajemen Risiko Perbankan Syariah di Indonesia,

SalembaEmpat, Jakarta, 2013, hlm.

3 Imamudin Yuliadi. Ekonomi Islam. Sebuah Pengantar. LPPI. Yogyakarta.2001, hlm.

commit to user

usahanya harus memperhatikan fatwa dari Dewan Syariah Nasional.

Namun apabila ternyata kegiatan usaha yang akan dilakukan tersebut

belum difatwakan oleh Dewan Syariah Nasional, maka bank wajib

meminta persetujuan Dewan Syariah Nasional. Bank umum yang telah

diberikan izin oleh Bank Indonesia khusus untuk melakukan kegiatan

usaha berdasarkan prinsip syariah, baik kantor pusat, kantor cabang atau

kantor di bawah kantor cabang dari bank tersebut, dilarang melakukan

kegiatan usaha perbankan secara konvensional.

Kegiatan usaha penghimpunan dana, penyaluran dana dan

pelayanan jasa bank berdasarkan prinsip syariah, merupakan jasa

perbankan yang wajib memenuhi prinsip syariah. Penjelasan atas PBI

No.10/16/PBI/2008 tentang Perubahan Peraturan Bank Indonesia

No.9/19/PBI/2007 tentang Pelaksanaan Prinsip Syariah Dalam Kegiatan

Penghimpunan Dana Dan Penyaluran Dana Serta Pelayanan Jasa Bank

Syariah, menyebutkan bahwa pemenuhan prinsip syariah dilaksanakan

dengan memenuhi ketentuan pokok hukum Islam antara lain prinsip

keadilan, dan keseimbangan („adl wa tawazun), kemaslahatan (maslahan), dan universalisme (alamiyah) serta tidak mengandung

gharar, maysir, riba, zalim dan obyek haram.

Bank Syariah Mandiri dalam kegiatannya menganut 3 (tiga) prinsip

syariah yaitu:4

1) Prinsip Keadilan

Prinsip ini tercermin dari penerapan imbalan atas dasar bagi hasil dan

pengambilan margin keuntungan yang disepakati bersama antara bank

dan nasabah

2) Prinsip Kesederajatan

Bank syariah menempatkan nasabah penyimpan dana, nasabah

pengguna dana, maupun bank pada kedudukan yang sama dan

sederajat. Hal ini tercermin dalam hak, kewajiban, risiko dan

commit to user

keuntungan yang berimbang diantara nasabah penyimpan dana,

nasabah pengguna dana maupun bank.

3) Prinsip Ketentraman

Produk-produk bank syariah telah sesuai dengan prinsip dan kaidah

mu‟amalah Islam (halal), antara lain tidak ada unsur riba dan

menerapkan zakat harta. Dengan demikian nasabah merasakan

ketentraman lahir maupun batin.

b. Prinsip Kegiatan Usaha atau Operasional Bank Syariah

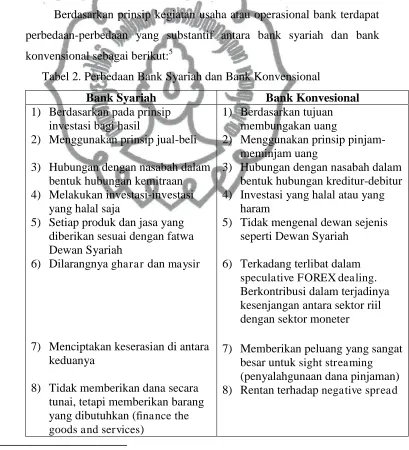

Berdasarkan prinsip kegiatan usaha atau operasional bank terdapat

perbedaan-perbedaan yang substantif antara bank syariah dan bank

konvensional sebagai berikut:5

Tabel 2. Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvesional

1) Berdasarkan pada prinsip

investasi bagi hasil

2) Menggunakan prinsip jual-beli

3) Hubungan dengan nasabah dalam

bentuk hubungan kemitraan

4) Melakukan investasi-investasi

yang halal saja

5) Setiap produk dan jasa yang

diberikan sesuai dengan fatwa Dewan Syariah

6) Dilarangnya gharar dan maysir

7) Menciptakan keserasian di antara

keduanya

8) Tidak memberikan dana secara

tunai, tetapi memberikan barang

yang dibutuhkan (finance the

goods and services)

1) Berdasarkan tujuan

membungakan uang

2) Menggunakan prinsip

pinjam-meminjam uang

3) Hubungan dengan nasabah dalam

bentuk hubungan kreditur-debitur

4) Investasi yang halal atau yang

haram

5) Tidak mengenal dewan sejenis

seperti Dewan Syariah

6) Terkadang terlibat dalam

speculative FOREX dealing.

Berkontribusi dalam terjadinya kesenjangan antara sektor riil dengan sektor moneter

7) Memberikan peluang yang sangat

besar untuk sight streaming

(penyalahgunaan dana pinjaman)

8) Rentan terhadap negative spread

commit to user

9) Bagi hasil menyeimbangkan sisi

liabilitas (harta diam) dan aset (harta bergerak)

Secara garis besar terdapat perbedaan mendasar mengenai kegiatan

usaha atau operasional antara bank syariah dan bank konvensional antara

lain menyangkut aspek akad dan legal, lembaga penyelesaian sengketa,

struktur organisasi, bisnis dan usaha yang dibiayai serta lingkungan

kerja dengan penjelasan sebagai berikut :

1) Akad dan Aspek Legalitas

Akad atau perjanjian dalam bank syariah memiliki

konsekuensi duniawi dan ukhrawi karena akad yang dilakukan

berdasarkan hukum Islam. Seringkali nasabah berani melanggar

kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya

berdasarkan hukum positif belaka, tapi tidak demikian bila akad atau

perjanjian tersebut memiliki pertanggungjawaban hingga yaumil

qiyamah nanti.6

Setiap akad dalam perbankan syariah baik dalam hal barang,

pelaku transaksi, maupun ketentuan lainnya, harus memenuhi

ketentuan akad, seperti hal-hal berikut:7

a) Rukun, seperti: Penjual, Pembeli, Barang, Harga, Akad/Ijab-Qabul.

b) Syarat, seperti:Barang dan jasa harus halal sehingga transaksi atas

barang dan jasa yang haram menjadi batal demi hokum, Harga

barang dan jasa harus jelas, Tempat penyerahan (delivery) harus

jelas karena akan berdampak pada biaya transportasi, Barang yang

ditransaksikan harus sepenuhnya dalam kepemilikan. Tidak boleh

menjual sesuatu yang belum dimiliki atau dikuasai seperti yang

terjadi pada transaksi short sale dalam pasar modal.

6 Afzalur Rahman. 1990. Economic Doctrines of Islam. Islamic Publication.1990,

Lahore. hlm. 65, dikutip dari, Muhammad Syafi‟i Antonio. Bank Syariah: Dari Teori ke Praktik.

commit to user

2) Lembaga Penyelesaian Sengketa

Berbeda dengan perbankan konvensional, jika pada perbankan

syariah terdapat perbedaan atau perselisihan antara bank dan

nasabahnya, kedua belah pihak dapat memilih menyelesaikannya di

Peradilan Agama, Peradilan Umum atau menyelesaikan sengketa

sesuai tata cara dan hukum Islam melalui musyawarah atau melalui

lembaga alternatif penyelesaian sengketa lainnya,

Lembaga yang mengatur penyelesaian sengketa sesuai hukum

atau materi berdasarkan prinsip syariah diluar Peradilan, pada saat

dibentuk dikenal dengan nama Badan Arbitrase Muamalah Indonesia

(BAMUI) yang didirikan secara bersama oleh Kejaksaan Agung

Republik Indonesia dan Majelis Ulama Indonesia dan saat ini telah

berubah nama menjadi Badan Arbitrase Syariah Nasional

(BASYARNAS).

3) Struktur Organisasi

Bank syariah memiliki struktur organisasi yang sama dengan

bank konvensional dalam hal keberadaan organ Komisaris dan

Direksi, tetapi unsur yang amat membedakan antara bank syariah dan

bank konvensional adalah keharusan adanya Dewan Pengawas

Syariah yang bertugas mengawasi operasional bank dan

produk-produknya agar sesuai dengan prinsip syariah.

Dewan Pengawas Syariah (DPS) adalah suatu badan yang

bertugas mengawasi pelaksanaaan keputusan Dewan Syariah Nasional

(DSN) pada lembaga keuangan syariah, dengan posisi setingkat

Dewan Komisaris. Pada bank syariah penetapan Dewan Pengawas

Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah

commit to user

Dewan Pengawas Syariah memiliki fungsi antara lain :

(1) Melakukan pengawasan secara periodik pada Lembaga

Keuangan Syariah yang berada dibawah pengawasannya;

(2) Berkewajiban mengajukan usul-usul pengembangan Lembaga

Keuangan Syariah kepada pimpinan lembaga yang bersangkutan

dan kepada Dewan Syariah Nasional;

(3) Melaporkan perkembangan produk dan operasional Lembaga

Keuangan Syariah yang diawasinya kepada Dewan Syariah

Nasional sekurang-kurangnya 2 (dua) kali dalam 1 (satu) tahun

anggaran dan membuat pernyataan berkala bahwa bank yang

diawasinya telah berjalan sesuai dengan ketentuan syariah;

(4) Merumuskan permasalahan-permasalahan yang memerlukan

pembahasan Dewan Syariah Nasional;

(5) Meneliti dan membuat rekomendasi produk baru dari bank yang

diawasinya.8

Dewan Syariah Nasional merupakan lembaga otonom Majelis

Ulama Indonesia yang berhak mengeluarkan fatwa-fatwa terkait

dengan ekonomi syariah, dipimpin oleh Ketua Majelis Ulama

Indonesia dan Sekretaris (ex-officio). Kegiatan sehari-hari Dewan

Syariah Nasional dijalankan oleh Badan Pelaksana Harian dengan

seorang Ketua dan Sekretaris serta beberapa Anggota.

Fungsi utama Dewan Syariah Nasional adalah

menumbuhkembangkan penerapan nilai-nilai syariah dalam kegiatan

perekonomian dan keuangan, mengeluarkan fatwa atas jenis kegiatan,

produk dan jasa keuangan syariah serta mengawasi penerapan fatwa

yang telah dikeluarkan.

8 Dewi Nurul Musjtari, Penyelesaian Sengketa dalam Praktik Perbankan Syariah,

commit to user

4) Lingkungan Kerja dan Corporate Culture

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang

sejalan dengan syariah. Dalam hal etika, misalnya sifat amanah dan

shiddiq mencerminkan integritas eksekutif muslim yang baik.

Karyawan bank syariah harus skillful dan profesional (fathanah) dan

mampu melakukan tugas secara team work sehingga informasi merata

di seluruh fungsional organisasi (tabligh). Demikian pula dalam hal

reward dan punishment, diperlukan prinsip keadilan yang sesuai

dengan syariah.9

Cara berpakaian dan tingkah laku dari para karyawan bank

syariah merupakan cerminan bahwa mereka bekerja dalam sebuah

lembaga keuangan yang membawa nama besar Islam, sehingga setiap

jajaran sumber daya insani perbankan syariah harus senantiasa terjaga.

Keberadaan sistem perbankan syariah telah membuktikan dapat

menghilangkan negative spread dalam dunia perbankan konvensional yang

menyebabkan banyak bank-bank konvensional mengalami masalah. Namun

demikian, hingga saat ini masih terdapat beberapa hambatan yang muncul

dalam praktik perbankan syariah yang sering disebutkan sebagai kelemahan

dari sistem perbankan syariah.

Hal-hal yang dapat dianggap sebagai kelemahan perbankan syariah

tersebut antara lain :

a). Kurangnya pengetahuan dan pemahaman mengenai produk dan jasa

perbankan syariah.

b). Institusi pendukung bank syariah yang belum lengkap dan efektif.

c). Efisiensi operasional perbankan syariah yang masih belum optimal.

d). Porsi skim pembiayaan bagi hasil dalam transaksi bank syariah perlu

ditingkatkan.

9 Afzalur Rahman, Islamic Doctrine on Banking and Insurance Muslim Trust Company.

Muslim Trust Company. London, 1980, hlm. 145 dikutip dari Muhammad Syafi‟i Antonio. op.

commit to user

Pada dasarnya prinsip kegiatan usaha atau operasional bank syariah

mencakup lima aspek yaitu:

a). Prinsip titipan atau simpanan dalam tradisi fiqh Islam dikenal dengan

prinsip Al Wadi‟ah.Al Wadi‟ah dapat diartikan sebagai titipan murni dari

satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus

dijaga dan dikembalikan kapan saja si penitip menghendaki.10

b).Prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam 4

(empat) akad utama, yaitu: al musyarakah, al mudharabah, al muzara‟ah

dan al musaqah.11

c).Prinsip jual beli, bentuk-bentuk akad jual beli yang sering dipergunakan

dalam pembiayaan modal kerja dan investasi dalam perbankan syariah

adalah bai‟ al murabahah, bai‟ as salam dan bai‟ al istishna.

d).Prinsip sewa (al ijarah) adalah akad pemindahan hak guna atas barang

atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barang itu sendiri. Bank Syariah yang

menawarkan produk al ijarah ini dapat melakukan leasing, baik dalam

bentuk operating lease maupun financial lease.

e).Prinsip Jasa. Termasuk dalam kelompok jasa ini terdapat beberapa

produk bank syariah, yaitu: al wakalah, al kafalah, al hawalah, ar-rahn

dan al qardh.

c. Produk Bank Syariah

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk pembiayaan dan/atau bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat.12 Pengertian Bank menurut Undang-Undang Nomor

21 Tahun 2008 tentang Perbankan Syariah adalah lembaga keuangan

yang berfungsi sebagai intermediasi keuangan (financial intermediary

10 Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya Dala m Tata Hukum

Perbankan Indonesia. PT. Pustaka Utama Grafiti, Jakarta, 2005, hlm. 56 11 Muhammad Syafi‟i Antonio, op.cit., hlm. 90-95

commit to user

institution), sehingga dalam sebuah bank terdapat minimal dua macam

kegiatan yaitu menghimpun dana dari masyarakat yang kelebihan, untuk

kemudian menyalurkannya kepada masyarakat yang membutuhkan dana.

Proses penghimpunan dana dari masyarakat yang dilakukan oleh

perbankan syariah pada prinsipnya hampir sama dengan perbankan

konvensional, artinya dalam sistem perbankan syariah dikenal

produk-produk berupa giro (demand deposit), tabungan (saving deposit),

deposito (time deposit) sebagai sarana untuk menghimpun dana dari

masyarakat. Perbedaannya adalah bahwa dalam sistem perbankan syariah

tidak dikenal adanya bunga sebagai kontraprestasi terhadap nasabah

deposan, melainkan melalui mekanisme bagi hasil dan bonus yang

bergantung pada jenis produk apa yang dipilih oleh nasabah.13

Produk penghimpunan dana (funding) yang ada dalam sistem

perbankan syariah terdiri dari (1) Giro: Giro Wadiah dan Giro

Mudharabah; (2) Tabungan: Tabungan Wadiah dan Tabungan

Mudharabah; (3) Deposito: Deposito Mudharabah. Proses penyaluran

dana kepada masyarakat dilakukan oleh perbankan syariah melalui

produk Murabahah, Mudharabah, Musyarakah, Bai‟Bitsaman Ajil,

Bai‟As-Salam, BaiÁl-Istisna, Ijarah, Hawalah, Rahn, Qardhul Hasan.

Berkenaan dengan pengertian prinsip syariah dalam kegiatan usaha

dan produk bank syariah, maka bisnis dan usaha yang dilaksanakan tidak

terlepas dari prinsip syariah. Karena itu, bank syariah melakukan kegiatan

usaha yang tidak mengandung unsur-unsur :14

a). Riba, yaitu penambahan pendapatan secara tidak sah (batil) antara lain

dalam transakasi pertukaran barang sejenis yang tidak sama kualitas,

kuantitas, dan waktu penyerahannya (fardhl), atau dalam transaksi

pinjam meminjam yang mempersyaratkan nasabah penerima fasilitas

13 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia . Gadjah Mada University

Press. Yogyakarta. 2007, hlm. 79

14 Rachmadi Usman, Aspek Hukum Perbankan Syariah di Indonesia , Sinar Grafika,

commit to user

mengembalikan dana yang diterima melebihi pokok pinjaman karena

berjalannya waktu (na‟siah).

b). Maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang

tidak pasti dan bersifat untung-untungan.

c). Gharar, yaitu transaksi yang obyeknya tidak jelas, tidak dimiliki, tidak

diketahui keberadaannya, atau tidak dapat diserahkan pada saat

transaksi dilakukan kecuali diatur lain dalam syariah;

d). Haram, yaitu transaksi yang obyeknya dilarang dalam syariah; atau

e). Zalim, yaitu transaksi yang menimbulkan ketidakadilan bagi pihak

lainnya

2. Tinjauan tentang Pembiayaan

a. Pengertian Pembiayaan

Bank Syariah dalam kegiatan penyaluran dana melakukan investasi

karena prinsip yang dilakukan adalah prinsip penanaman dana/atau

penyertaan dan disebut pembiayaan karena bank syariah menyediakan

dana guna membiayai kebutuhan nasabah yang memerlukan dan layak

memperolehnya.15 Salah satu tugas pokok bank adalah penyaluran

pembiayaan, yaitu pemberian fasilitas penyediaan dana untuk memenuhi

kebutuhan pihak-pihak yang merupakan defisit unit.16

Kegiatan bank di bidang pemberian fasilitas pembiayaan adalah

fungsi utama dari bisnis perbankan, yakni fungsi menyalurkan dana

kepada mereka yang memerlukannya setelah menerima pengumpulan

dana dari para deposan penyimpan dana. Fungsi ini juga memberikan

return atau penghasilan yang paling besar sebanding dengan risiko yang

dihadapi perbankan.17

15 Zaenul Arifin, Dasar-Dasar Manajemen Bank Syariah, Alvabet, Jakarta, 2002, hlm. 217

16 Muhammad Syafi‟i Antonio.,Bank Syariah: Dari Teori ke Praktik. Gema Insani Press. Jakarta. 2001, hlm. 160

17 Gunarto Suhardi, Usaha Perbankan dalam Perspektif Hukum. Kanisius. Yogyakarta.

commit to user

Risiko yang dihadapi perbankan dalam penyaluran pembiayaan

antara lain adalah tidak dilunasinya pembayaran kewajiban oleh nasabah

yang akan menimbulkan kerugian bagi bank dan berdampak pada

perekonomian negara sehingga memerlukan perhatian secara seksama

sebagaimana dikemukakan oleh George G. Kaufman “Bank (depository institutions) failures are widely perceved to have greater adverse effects

or economy and thus are considered more important than the failure of

other types of business firms”.18

Menurut Pasal 1 butir 25 Undang-Undang Nomor 21 Tahun 2008

tentang Perbankan Syariah, Pembiayaan adalah penyediaan dana atau

tagihan yang dipersamakan dengan itu berupa:

1) Transaksi bagi hasil/dalam bentuk mudharabah dan musyarakah.

2) Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik.

3) Transaksi jual beli dalam bentuk piutang murabahah, salam dan

istisna.

4) Transaksi pinjam meminjam dalam bentuk piutang qardh

5) Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau

Unit Usaha Syariah dan pihak lain yang mewajibkan pihak yang dibiayai

dan /atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah

jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi

hasil.

Menurut Pasal 23 Undang-Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah, Bank Syariah atau Unit Usaha Syariah harus

mempunyai keyakinan atas kemauan dan kemampuan calon nasabah

penerima fasilitas untuk melunasi seluruh kewajiban pada waktunya

commit to user

sebelum menyalurkan dana. Untuk memperoleh keyakinan bank dalam hal

penyaluran dana, maka Bank Syariah dan atau Unit Usaha Syariah wajib

melakukan penilaian yang seksama terhadap watak, kemampuan, modal,

agunan dan prospek usaha dari calon nasabah penerima fasilitas.

b. Unsur-unsur dalam Pembiayaan

Menurut Kasmir, unsur-unsur pembiayaan adalah sebagai berikut:19

1) Kepercayaan

Yaitu pembiayaan yang diberikan kepada debitur baik dalam bentuk

uang, jasa maupun barang dipercaya akan benar-benar dapat diterima

kembali oleh pihak pemilik dana dalam jangka waktu yang telah

ditentukan.

2) Kesepakatan

Pembiayaan didasarkan atas suatu kesepakatan yang dituangkan

dalam suatu perjanjian di mana masing-masing pihak menandatangani

hak dan kewajibannya.

3) Jangka waktu

Setiap pembiayaan yang diberikan mempunyai jangka waktu tertentu

sesuai dengan kesepakatan. masa pengembalian pembiayaan .

4) Risiko

Suatu risiko muncul karena ada tenggang waktu pengambilan (jangka

waktu). Semakin panjang jangka waktu suatu pembiayaan maka

semakin besar risiko tidak tertagih, demikian pula sebaliknya.

5) Balas Jasa

Balas jasa merupakan keuntungan atas pemberian suatu pembiayaan

atau jasa dalam bentuk bagi hasil dan biaya administrasi pembiayaan.

c. Tujuan dan Fungsi Pembiayaan

Dalam konteks kegiatan ekonomi, setiap usaha apapun itu tidak

pernah lepas dari tujuan untuk mencari keuntungan, namun karena di

dalam pembiayaan terkandung unsur resiko, maka usaha mencari

commit to user

keuntungan tersebut harus memperhatikan prinsip-prinsip kehati-hatian

mengingat dana yang disalurkan dalam pembiayaan adalah dana dari

masyarakat.

Dari penjelasan tersebut, dapat disimpulkan bahwa tujuan

penyaluran pembiayaan adalah untuk memperoleh keuntungan yang

aman, sehingga pada saatnya masyarakat penyimpan dana di bank dapat

memperoleh kembali simpanannya berikut bagi hasil tanpa khawatir

kehilangan dana tersebut.20

d. Jenis-jenis Pembiayaan Syariah

Sesuai Peraturan Bank Indonesia, Peraturan Bank Indonesia Nomor

7/35/PBI/2005 dan Peraturan Bank Indonesia Nomor 11/3/PBI/2009

tentang Bank Umum Syariah serta Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah, produk-produk pembiayaan bank

syariah adalah antara lain:

1) Murabahah

Murabahah adalah pembiayaan dimana pihak bank syariah

menyediakan dana untuk membeli barang yang dibutuhkan

nasabah/umat. Secara operasional, praktik murabahah adalah jual beli

barang sebesar harga perolehan atau harga jual (harga beli ditambah

biaya transportasi, PPN dan sebagainya) ditambah dengan keuntungan

(margin) yang disepakati.

2) Mudharabah

Mudharabah adalah pembiayaan untuk masyarakat yang

memiliki keahlian tetapi tidak memiliki modal, dimana bank syariah

bersedia membiayai sepenuhnya suatu proyek usaha. Bank syariah

sebagai shohibul maal (pemilik modal) memberikan pembiayaan

modal usaha pada masyarakat (mudhorib) untuk dikelola secara baik.

Rasio keuntungan disepakati bersama antara pihak bank syariah

20 Rimsky K. Judisseno, Sistem Moneter dan Perbankan di Indonesia. Gramedia.

commit to user

dengan nasabah. Apabila terjadi kerugian dari proyek yang dijalankan

nasabah, masing-masing pihak secara berimbang menanggung

kerugian tersebut.

3) Musyarakah

Musyarakah adalah pembiayaan modal kerja atau investasi

dimana bank syariah menyediakan sebagian dari modal usaha

keseluruhan, dan dalam proses manajemen, pihak bank syariah dapat

dilibatkan secara langsung sehingga keduanya berserikat dalam usaha.

Pembiayaan musyarakah ini didasarkan prinsip bagi hasil sesuai

dengan porsi penyertaan.

4) Bai‟ Bitsaman Ajil

Bai‟ Bitsaman Ajil adalah perjanjian jual beli dengan suatu akad

sebagaimana terjadi dalam prinsip murabahah tetapi pembayaran

sejumlah harga beli oleh nasabah dilakukan secara angsuran.

5) Bai‟ as-Salam

Bai‟As-Salam adalah pembiayaan dimana nasabah memesan barang melalui bank syariah. Jenis barang dan harganya telah

ditentukan dan nasabah melunasi harga barang tersebut pada saat akad

(nasabah telah menitipkan uang tunai pada bank syariah), kemudian

pihak bank syariah menyediakan barang yang dipesan pada waktu

jatuh tempo.

6) Bai‟ al Istisna

Bai‟ al Istisna yaitu kontrak order yang ditandatangani bersama antara pemesan dengan produsen untuk pembuatan suatu jenis barang

tertentu.

7) Ijarah

Ijarah adalah perjanjian sewa barang antara pemilik barang

dengan penyewa yang memperbolehkan penyewa untuk

memanfaatkan barang dengan membayar sewa sesuai dengan

commit to user 8) Hawalah

Hawalah adalah pembiayaan yang terjadi apabila seseorang

memiliki pembiayaan kepada orang lain kemudian yang bersangkutan

mengajukan permohonan kepada bank syariah untuk membayar

hutangnya tersebut dan status hutang beralih kepada bank syariah.

9) Rahn

Rahn adalah gadai yang dilakukan secara sukarela atas dasar

tolong menolong tanpa mencari keuntungan. Rahn berlaku untuk

semua harta, baik yang bergerak maupun yang tidak bergerak.

10) Qardhul Hasan

Qardhul Hasan adalah kebijakan pembiayaan yang diberikan

bank syariah kepada nasabah tanpa pungutan bagi hasil. Dalam hal

ini nasabah hanya dibebani tanggung jawab mengembalikan

pembiayaan sejumlah yang diterimanya dari bank syariah tanpa

tambahan apapun, dan membayar biaya administrasi. Imbalan kepada

bank syariah atas dasar kerelaan peminjam.

e. Prosedur Pembiayaan

Prosedur pembiayaan merupakan suatu metode yang harus

ditempuh untuk melaksanakan kegiatan pembiayaan. Setiap pejabat bank

yang berhubungan dengan pembiayaan harus menempuh prosedur

pembiayaan yang sehat, meliputi prosedur persetujuan pembiayaan,

prosedur administrasi, serta prosedur pengawasan pembiayaan.21

Adapun prosedur atau mekanisme penyaluran pembiayaan di bank

syariah secara umum adalah sebagai berikut:22

1) Nasabah mengajukan permohonan pembiayaan dengan ketentuan

sebagai berikut:

21 Zainul Arifin, Dasar-dasar Manajemen Bank Syaria h. Azkia. Tangerang. 2009, hlm.

253

22 Ikatan Bankir Indonesia, Memahami Bisnis Bank Syaria h. PT.Gramedia Pustaka

commit to user

a) Memberikan kejelasan tentang platform pembiayaan yang

dimohon;

b) Memberikan kejelasan tentang rencana penggunaan dana;

c) Memberikan kejelasan tentang rencana jangka panjang waktu

pelunasan;

d) Memberikan kejelasan tentang rencana jaminan atas pembiayaan

yang dimohon;

e) Memberikan laporan keuangan perusahaan minimal dua tahun

terakhir;

f) Memenuhi ketentuan umum administrasi.

2) Penerimaan berkas permohonan oleh petugas bank syariah, sedapat

mungkin permohonan pembiayaan tersebut diajukan dalam bentuk

tertulis.

3) Berkas pemohon kemudian dipelajari sampai didapatkan suatu

kesimpulan bahwa permohonan tersebut layak untuk ditindak lanjuti.

4) Survei lapangan.

5) Melakukan analisis pembiayaan, yaitu suatu rangkaian kegiatan dalam

rangka menilai informasi, data-data serta fakta di lapangan

sehubungan diajukannya permohonan pembiayaan oleh seseorang.

6) Realisasi penyaluran pembiayaan.

f. Jaminan dalam Pembiayaan

Jaminan dalam suatu pembiayaan diperlukan sekali terutama untuk

menghindari resiko kerugian apabila debitur tidak mengembalikan

/melunasi pembiayaan yang diterimanya. Selain jaminan berupa

keyakinan atas kemampuan debitur untuk melunasi pembiayaannya, bank

juga mengutamakan agunan atau jaminan dalam penyaluran pembiayaan.

Undang-Undang Nomor 10 Tahun 2008 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Pasal 1 ayat

commit to user

nasabah /debitur dalam rangka pemberian fasilitas kredit atau

pembiayaan berdasarkan prinsip syariah”.

Undang-Undang Nomor 14 Tahun 1967 tentang Perbankan, Pasal

24 ayat 1 menyebutkan bahwa “Bank Umum tidak memberi kredit tanpa

jaminan kepada siapapun”. Berdasarkan pengertian tersebut, nilai dan legalitas jaminan yang dikuasai oleh bank atau yang disediakan nasabah/

debitur harus cukup untuk menjamin fasilitas pembiayaan dalam bank

syariah yang diterima nasabah/debitur.23

Berdasarkan Pasal 1 angka 26 Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah, agunan adalah jaminan tambahan baik

berupa benda bergerak maupun tidak bergerak yang diserahkan oleh

pemilik agunan kepada Bank Syariah dan atau Unit Usaha Syariah guna

menjamin pelunasan kewajiban nasabah penerima fasilitas.

Secara umum, jaminan kredit atau pembiayaan diartikan sebagai

penyerahan kekayaan, atau pernyataan kesanggupan seseorang untuk

menanggung pembayaran kembali suatu pembiayaan.24 Sementara itu

kegunaan jaminan adalah untuk:25

1) Memberikan hak dan kekuasaan kepada bank untuk mendapatkan

pelunasan dari hasil penjualan barang-barang jaminan tersebut,

apabila nasabah melakukan cidera janji, yaitu tidak membayar

kembali pembiayaannya pada waktu yang telah ditetapkan dalam

perjanjian.

2) Menjamin agar nasabah berperan serta dalam transaksi untuk

membiayai usahanya, sehingga kemungkinan untuk meninggalkan

usaha atau proyeknya dengan merugikan diri sendiri atau

perusahaannya dapat dicegah atau sekurang-kurangnya kemungkinan

untuk dapat berbuat demikian diperkecil terjadinya.

23

Thomas Suyatno, dkk. Dasar-Dasar Perkreditan, Gramedia, Jakarta, 2003, hlm. 88

24 Ibid., hlm. 139

commit to user

3) Memberi dorongan kepada debitur (tertagih) untuk memenuhi

perjanjian/akad pembiayaan. Khususnya mengenai pembayaran

kembali sesuai dengan syarat-syarat yang telah disetujui agar ia tidak

kehilangan kekayaan yang telah dijaminkan kepada bank.

g. Akad Pembiayaan

Akad Pembiayaan adalah hal terpenting yang harus dibuat dalam

suatu perjanjian pada bank syariah sebagai bukti adanya kesepakatan

antara para pihak. Akad menurut Pasal 1 ayat 13 Undang-Undang

Nomor 21 Tahun 2008 tentang Perbankan Syariah adalah kesepakatan

tertulis antara Bank atau Unit Usaha Syariah dan pihak lain yang memuat

hak dan kewajiban bagi masing-masing pihak sesuai dengan Prinsip

Syariah.

Pelaksanaan akad harus memenuhi rukun dan syarat sesuai hukum

Islam. Menurut jumhur (mayoritas) fukaha, rukun akad terdiri dari :26

1). Pernyataan untuk mengikatkan diri (sighat al-aqad)

2). Pihak-pihak yang berakad

3). Obyek akad

Syarat umum yang harus dipenuhi dalam suatu akad menurut para ulama

fikih, antara lain :27

1). Pihak-pihak yang melakukan akad telah dipandang mempu bertindak

menurut hukum

2). Obyek akad diakui oleh syara‟ 3). Akad itu tidak dilarang oleh syara‟

4). Akad yang dilakukakan memenuhi syarat khusus sesuai akad

5). Akad itu bermanfaat

6). Ijab tetap utuh sampai terjadi Kabul

7). Ijab dan Kabul dilakukan dalam satu majelis

8). Tujuan akad itu harus jelas dan diakui oleh syara‟

26 M. Ali Hasan, Berbagai Macam Transaksi dalam Islam, RajaGrafindo Persada, Jakarta, 2003, hlm. 103

commit to user

3. Tinjauan tentang Pembiayaan Bermasalah

a. Pengertian Pembiayaan Bermasalah

Pembiayaan merupakan kegiatan utama bank, sebagai usaha untuk

memperoleh laba, tetapi rawan risiko yang tidak saja dapat merugikan

bank, tetapi juga berakibat kepada masyarakat penyimpan dan pengguna

dana.28 Salah satu risiko dalam kegiatan pembiayaan tersebut adalah

pembiayaan bermasalah.

Pembiayaan atau kredit bermasalah, yang dalam bahasa Inggris

diistilahkan sebagai problem loan atau Non Performing Financing

(NPF) ialah pembiayaan yang tergolong kurang lancar, diragukan, dan

macet. Hal ini merupakan fenomena yang terjadi dalam industri

perbankan, pembiayaan macet merupakan salah satu risiko utama. Untuk

menghindari agar pembiayaan bermasalah tidak menimbulkan masalah

berkelanjutan, maka bank harus senantiasa melakukan tindakan

pengamanan dengan cara melakukan upaya:

1) penyisihan kerugian,

2) penyelamatan,

3) penghapusbukuan,

4) penghapus-tagihan,

5) penagihan kredit hapus buku.29

b. Sebab-sebab Timbulnya Pembiayaan Bermasalah

Penyebab terjadinya pembiayaan bermasalah adalah karena

kesulitan-kesulitan keuangan yang dihadapi nasabah. Penyebab kesulitan

keuangan perusahaan nasabah dapat dibagi ke dalam