vii Universitas Kristen Maranatha

ABSTRAK

Dewasa ini kualitas merupakan salah satu faktor penentu kelangsungan hidup perusahaan. PT. Tunggal Jaya Plastic (selanjutnya akan disebut PT TJP) merupakan perusahaan yang bergerak dalam produksi barang kemasan dari plastik. Perusahaan ini didirikan pada tahun 1976. Dalam memproduksi, perusahaan sangat memperhatikan kualitas produknya karena produk yang dihasilkan akan digunakan sebagai kemasan/pelengkap produk yang dihasilkan oleh konsumen. Oleh karena itu, untuk dapat meningkatkan kualitas produknya dan mencapai profit maksimal, perusahaan perlu melaksanakan upaya pengendalian kualitas dan mengevaluasi biaya-biaya yang dikeluarkan perusahaan, khusunya biaya produksi.

Metode penelitian ini adalah metode deskriptif analitis. Data penelitian dikumpulkan adalah tahun 2009. Data penelitian diperoleh dari data primer dan data sekunder. Proses pengendalian kualitas dimulai dengan mengklasifikasikan biaya kualitas menjadi empat kategori yaitu biaya pencegahan (prevention costs), biaya penilaian (appraisal costs), biaya kegagalan internal (internal failure costs), dan biaya kegagalan eksternal (external failure costs). Evaluasi pengendalian kualitas dilakukan dengan membuat struktur laporan biaya kualitas dan analisis biaya kualitas. Penulis memberikan model I dan model II agar perusahaan dapat mencapai profit maksimal.

Dari hasil penelitian diketahui bahwa bahwa PT TJP telah melakukan aktivitas pengendalian kualitas. Hal tersebut ditunjukkan dengan proporsi biaya pencegahan sebesar 83.07%, biaya penilaian sebesar 8.38%, biaya kegagalan internal sebesar 3%, dan biaya kegagalan eksternal sebesar 5.55%.

Agar perusahaan dapat mencapai profit maksimal, model I memberi masukkan agar perusahaan meningkatkan penjualan salah satu jenis produknya yang memiliki keuntungan paling besar dengan cara meningkatkan kualitas bahan baku yang digunakan sambil melakukan upaya pengendalian kualitas. Model II memberi masukkan agar perusahaan mengurangi jumlah tenaga kerja yang digunakan sambil melakukan upaya pengendalian kualitas, dengan asumsi bahwa tenaga kerja yang digunakan merupakan tenaga kerja yang berpengalaman. Sebelum penggunaan model, tingkat rata-rata profitabilitas perusahaan adalah sebesar 37%. Apabila perusahaan menggunakan model I maka diperkirakan bahwa tingkat profitabilitas perusahaan akan meningkat menjadi 42.92%, sedangkan apabila perusahaan menggunakan model II maka diperkirakan bahwa tingkat rata-rata profitabilitas perusahaan akan meningkat menjadi 38.84%. Dari hasil tersebut mencerminkan bahwa upaya pengendalian biaya kualitas berdampak dalam upaya mencapai profit maksimal.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL.... ………... i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI………...iii

KATA PENGANTAR...iv

ABSTRAK...vii

DAFTAR ISI...viii

DAFTAR GAMBAR...xii

DAFTAR TABEL...xiii

DAFTAR LAMPIRAN...xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... .1

1.2 Identifikasi Masalah ... .6

1.3 Tujuan Penelitian ... .6

1.4 Kegunaan Penelitian ... .7

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Akuntansi Manajemen ... .8

2.1.1 Pengertian Akuntansi Manajemen ... .8

2.1.2 Fungsi dan Tujuan Akuntansi Manajemen ... 9

2.1.3 Trend Perubahan Akuntansi Manajemen...9

ix Universitas Kristen Maranatha

2.2.1 Pengertian Biaya...10

2.2.2 Klasifikasi Biaya ... ..11

2.2.3 Penentuan Biaya...13

2.2.4 Manfaat Data Biaya bagi Manajemen...13

2.3 Kualitas...13

2.3.1 Pengertian Kualitas...14

2.3.2 Faktor-Faktor yang Mempengaruhi Kualitas...15

2.3.3 Ukuran Kualitas...15

2.3.3.1 Ukuran Finansial atas Kualitas ... ..16

2.3.3.2 Ukuran Nonfinansial atas Kualitas ... ..18

2.4 Pengendalian Kualitas... ... ..19

2.4.1 Pengertian Pengendalian Kualitas...19

2.4.2 Tujuan Pengendalian Kualitas...20

2.4.3 Pendekatan Pengendalian Kualitas...20

2.4.4 Alat Pengendalian Kualitas...22

2.4.4.1 Flowchart ... ..22

2.4.4.2 Run Chart ... ..23

2.4.4.3 Process Control Chart ... ..23

2.4.4.4 Check Sheet ... ..24

2.4.4.5 Pareto Diagram ... ..25

2.4.4.6 Cause and Effect Diagram ... ..26

2.4.4.7 Scatter Diagram ... ..27

2.5 Biaya Kualitas... ... ..28

x Universitas Kristen Maranatha

2.5.2 Penggolongan Biaya Kualitas...29

2.5.3 Pengukuran Biaya Kualitas...30

2.5.4 Pelaporan Informasi Biaya Kualitas...33

2.5.5 Analisis Biaya Kualitas...35

2.5.5.1 Teknik-TeknikAnalisis Biaya Kualitas...35

2.6 Efisiensi dan Efektivitas...37

2.7 Profitabilitas...37

2.8 Kerangka Pemikiran ... .38

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 41

3.2 Sejarah Singkat PT TJP ... ....41

3.3 Lokasi dan Waktu Penelitian ... 43

3.4 Struktur Organisasi Perusahaan ... ....43

3.5 Ruang Lingkup Kegiatan Perusahaan ... 47

3.6 Metode Penelitian ... ....47

3.6.1 Teknik Pengumpulan Data ... 47

3.6.2 Teknik Analisis Data ... 48

3.7 Variabel dalam Penelitian ... ....49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 Aktivitas Perusahaan PT TJP ... 50

xi Universitas Kristen Maranatha

4.1.3 Pengendalian Kualitas terhadap Bahan Baku di PT TJP ... 51

4.1.4 Pengendalian Kualitas terhadap Proses Produksi di PT TJP ... 53

4.1.5 Pengendalian Kualitas terhadap Produk Akhir di PT TJP ... 54

4.2 Pembahasan ... ....55

4.2.1 Klasifikasi Biaya Kualitas ... 55

4.2.2 Laporan Biaya Kualitas ... 58

4.2.3 Perhitungan Distribusi Relatif Biaya Kualitas ... 60

4.2.4 Model I ... 63

4.2.5 Model II ... 68

4.2.6 Perbandingan Model I dan Model II ... 72

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... ...74

5.2 Saran ... ..76

5.3 Kelemahan Penelitian ... ..77

DAFTAR PUSTAKA ... ..78

LAMPIRAN ... ..80

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Run Chart...………....….…….23

Gambar 2 Process Control Chart………..………….………..24

Gambar 3 Pareto Diagram...……….……….26

Gambar 4 Cause and Effect Diagram……..………..………...27

Gambar 5 Scatter Diagram...………....….…….27

Gambar 6 Fungsi Rugi Mutu Taguchi…………..………….………...32

Gambar 7 Bagan Kerangka Pemikiran...……...……….40

Gambar 8 Distribusi Relatif Biaya Kualitas Tahun 2009...62

Gambar 9 Perubahan Profitabilitas Setelah Penggunaan Model I...68

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Check Sheet... 25

Tabel II Bentuk Umum Laporan Biaya Kualitas... 34

Tabel III Struktur Laporan Biaya Kualitas Perusahaan... 59

Tabel IV Persentase Biaya Kulitas dengan Penjualan Tahun 2009...61

Tabel V Penjualan Perusahaan Tahun 2009...64

Tabel VI Proyeksi Penjualan Model I... ... 65

Tabel VII Proyeksi Pengendalian Biaya Kualitas Model I...66

Tabel VIII Proyeksi Pengendalian Biaya Kualitas Model II...70

Tabel IX Perbandingan Penjualan, Total Biaya Kualitas dan Profit yang dicapai...73

xiv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring dengan semakin pesatnya laju perkembangan dunia usaha, setiap perusahaan akan berusaha untuk dapat bertahan di dunia usaha yang semakin kompetitif ini. Salah satu faktor penentu kelangsungan hidup perusahaan adalah kualitas, seperti yang dututurkan oleh Superville dan Gupta (2001:419):

“Quality is an important strategic dimension and a key competitive weapon that can not be ignored by any corporation”.

Perkembangan konsep kualitas menjadi semakin luas dengan munculnya beberapa tokoh yang merumuskan filosofi yang dapat membantu perusahaan meningkatkan kualitas produk yang dihasilkannya. Beberapa tokoh yang sangat berperan dalam konsep kualitas diantaranya (Ciptani dalam www.Petra.ac.id/~puslit/journals/articles.php?Published):

1. Dr. W. Edwards Deming

Bab I Pendahuluan

2Universitas Kristen Maranatha

2. Dr. Joseph Juran

Menurut pendapat Dr. Juran untuk menentukan kualitas suatu produk harus ada perencanaan terlebih dahulu tidak terjadi secara kebetulan saja, sehingga Juran merumuskan tiga konsep mengenai kualitas yaitu: quality planning, quality control, quality improvement. Ketiga konsep ini menjadi dasar dalam

meningkatan kualitas produk perusahaan dan memberikan competitive advantage bagi perusahaan. Juran juga memfokuskan konsep kualitasnya pada pencegahan produk yang menyimpang dari nilai target melalui peningkatan tanggung jawab manajer untuk mengawasi kualitas dari aktivitas produksi yang berlangsung.

3. Philip B. Crosby

Crosby lebih menitikbertakan pada integritas kepuasaan konsumen terhadap produk yang dihasilkan serta sistem perusahaan dan operasionalnya haruslah didesain sedemikian rupa untuk menghasilkan produk yang memenuhi kepuasaan konsumen. Manajemen kualitas menurut Crosby meliputi hal-hal sebagai berikut: definisi kualitas adalah conformance dan bukan kemewahan

inti dari sistem kualitas adalah prevention (pencegahan) standard performance adalah konsep Zero-Defect

pengukuran kualitas suatu produk adalah harga yang dikorbankan karena

menghasilkan produk yang tidak sesuai dengan spesifikasi.

Bab I Pendahuluan

3Universitas Kristen Maranatha

Dengan adanya konsep pengembangan kualitas yang dipelopori oleh Deming, Juran, dan Crosby ini membuka fenomena baru bagi dunia usaha bisnis terutama agar perusahaan bisa menjadi market leader dalam persaingan bisnis.

Untuk dapat menjadi market leader, maka perusahaan perlu melakukan tindakan-tindakan yang mengarah pada kegiatan efisiensi. Pelaksanaan efisiensi ini bertujuan untuk menghemat biaya, sehingga dapat memberikan harga yang bersaing. Namun kegiatan efisiensi ini harus tetap memperhatikan kualitas dari barang dan jasa yang dihasilkan. Salah satu cara yang dapat dilakukan untuk menghemat biaya sekaligus tetap memperhatikan kualitas adalah dengan tindakan pengendalian kualitas. Tindakan pengendalian kualitas ini dimaksudkan untuk menentukan standar kualitas masing-masing produk yang bersangkutan dan usaha agar dapat memenuhi standar kualitas yang telah ditetapkan Biaya-biaya yang dikeluarkan untuk pengendalian kualitas merupakan biaya kualitas. Pengertian biaya kualitas menurut Hansen dan Mowen dalam Fitriasari dan Arnos (2005:7):

“Biaya kualitas adalah biaya yang timbul karena kemungkinan dari produk yang dihasilkan berkualitas jelek atau tidak sesuai dengan keinginan

konsumen.”

Definisi ini mengimplikasikan bahwa biaya kualitas berhubungan dengan dua sub kategori dari aktivitas-aktivitas yang terkait dengan kualitas: aktivitas pengendalian dan aktivitas karena kegagalan. Aktivitas pengendalian (control activities) dilakukan oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas

yang buruk (karena kualitas yang buruk mungkin terjadi). Jadi aktivitas pengendalian terdiri dari aktivitas-aktivitas pencegahan dan penilaian. Biaya pengendalian (control cost) adalah biaya-biaya yang dikeluarkan untuk menjalankan aktivitas pengendalian.

Bab I Pendahuluan

4Universitas Kristen Maranatha

pelanggannya untuk merespon kualitas yang buruk (kualitas buruk memang telah terjadi). Jika respon terhadap kualitas yang buruk dilakukan sebelum produk cacat (tidak memiliki kesesuaian, tidak bisa diandalkan, tidak tahan lama, dst.) sampai ke pelanggan, maka aktivitas tersebut diklasifikaskan sebagai kegagalan internal. Sebaliknya, jika respon muncul setelah produk sampai ke pelanggan, maka aktivitasnya diklasifikasikan sebagai aktivitas kegagalan eksternal. Biaya kegagalan (failure cost) adalah biaya-biaya yang dikeluarkan oleh perusahaan karena telah terjadinya aktivitas karena kegagalan.

Berdasarkan uraian mengenai kategori biaya kualitas, dapat disimpulkan bahwa biaya pengendalian dikeluarkan untuk menghasilkan produk yang berkualitas dan yang sesuai dengan keinginan konsumen, sedangkan biaya kegagalan dikeluarkan karena perusahaan telah menghasilkan produk yang cacat, sehingga perusahaan harus memperbaiki atau menarik kembali produk cacat tersebut. Biaya kualitas yang dikeluarkan oleh perusahaan tentunya harus dikendalikan agar digunakan seefektif dan seefisien mungkin, dengan tetap memperhatikan keinginan konsumen. Hal tersebut dimaksudkan agar produk yang ditawarkan memenuhi spesifikasi yang diinginkan konsumen dan memiliki harga jual yang kompetitif, yang secara otomatis akan meningkatkan laba perusahaan.

Bab I Pendahuluan

5Universitas Kristen Maranatha

kategori biaya kualitas, perusahaan dapat melakukan usaha untuk mencegah dan mendeteksi kualitas yang jelek yang mungkin terjadi, serta dapat mengetahui respon atas kualitas terhadap produk yang dihasilkan. Selain itu, dengan mengidentifikasi biaya-biaya yang ada, perusahaan dapat mengetahui pada bagian mana sebenarnya biaya yang ada dapat dikurangi tanpa menurunkan kualitas produk, sehingga perusahaan dapat mencapai profit yang maksimal.

PT. Tunggal Jaya Plastic (selanjutnya akan disebut PT TJP) merupakan perusahaan yang bergerak dalam produksi barang kemasan dari plastik. Perusahaan ini didirikan pada tahun 1976. Adapun pada awalnya perusahaan ini masih merupakan perusahaan perseorangan dan peralatan-peralatan yang dimiliki masih merupakan peralatan manual dengan memperkerjakan karyawan musiman. Pada tahun-tahun pertama perusahaan hanya bisa memperoleh pesanan dalam jumlah yang sangat terbatas yaitu dalam cakupan pembuatan cup Afitson dan sendok susu S-26. Namun berkat ketekunan dan kemauan keras, perusahaan mulai dapat meningkatkan jumlah produksi, dikarenakan permintaan konsumen baik dari kuantitasnya maupun keanekaragaman jenisnya.

Bab I Pendahuluan

6Universitas Kristen Maranatha

sebagai kemasan/pelengkap produk yang dihasilkan oleh konsumen. Oleh karena itu, penulis bermaksud untuk membahas mengenai biaya kualitas lebih lanjut.

Adapun judul dari penulisan skripsi ini adalah “Analisis Biaya Kualitas

dalam Upaya Mencapai Profit Maksimal (Studi Kasus pada PT. Tunggal Jaya

Plastic, Tasikmalaya)”.

1.2 Identifikasi Masalah

Berdasarkan uraian mengenai latar belakang penelitian, maka penulis mengidentifikasikan beberapa masalah pokok yang akan mendasari penelitian ini, yaitu:

1. bagaimana mengklasifikasikan biaya kualitas ke dalam kategori biaya pencegahan (prevention costs), biaya penilaian (appraisal costs), biaya kegagalan internal (internal failure costs), dan biaya kegagalan eksternal (external failure costs), serta menyusunnya ke dalam struktur laporan biaya

kualitas?

2. apa saja langkah yang dapat ditempuh perusahaan agar dapat mencapai profit yang maksimal?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis dalam penelitian ini adalah sebagai berikut:

Bab I Pendahuluan

7Universitas Kristen Maranatha

(external failure costs), serta menyusunnya ke dalam struktur laporan biaya

kualitas.

2. untuk dapat memberi beberapa model yang dapat ditempuh perusahaan agar dapat mencapai profit yang maksimal.

1.4 Kegunaan Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat, khususnya bagi penulis sendiri maupun pihak-pihak lain sebagai berikut:

bagi perusahaan

Memberikan masukan dalam mengambil kebijakan serta membantu dalam menentukan strategi yang tepat pada masa yang akan datang sehubungan dengan penerapan biaya kualitas

bagi penulis

Untuk menambah pengetahuan serta wawasan penulis dalam penerapan teori-teori Akuntansi Manajemen yang telah dipelajari selama kuliah, khususnya tentang analisis biaya kualitas, dan untuk memenuhi persyaratan akademis untuk mengikuti sidang sarjana lengkap di Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha.

bagi akademisi maupun pihak lain

74 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada PT. Tunggal Jaya Plastic, maka penulis dapat mengambil simpulan sebagai berikut :

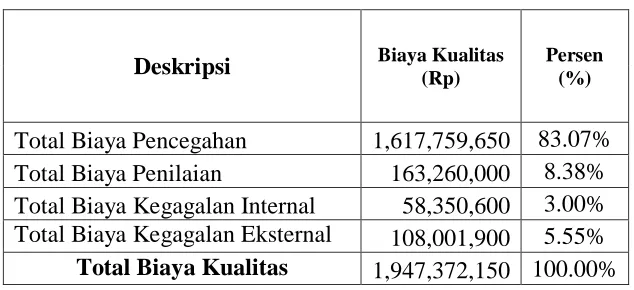

1. Hasil proses pengklasifikasian biaya kualitas ke dalam struktur laporan biaya kualitas tahun 2009, dapat dilihat berikut ini:

Tabel 5.1

Struktur Laporan Biaya Kualitas Perusahaan Tahun 2009

Deskripsi Biaya Kualitas (Rp) Persen (%)

Total Biaya Pencegahan 1,617,759,650 83.07%

Total Biaya Penilaian 163,260,000 8.38%

Total Biaya Kegagalan Internal 58,350,600 3.00% Total Biaya Kegagalan Eksternal 108,001,900 5.55% Total Biaya Kualitas 1,947,372,150 100.00%

Bab V Simpulan dan Saran

75Universitas Kristen Maranatha

2. Penulis berpendapat bahwa profit yang telah dicapai oleh perusahaan sudah cukup baik, namun alangkah lebih baik lagi apabila profit yang telah dicapai perusahaan terus ditingkatkan, sehingga perusahaan dapat mencapai profit yang maksimal. Salah satu cara yang dapat ditempuh perusahaan agar dapat mencapai profit yang maksimal adalah dengan meningkatkan penjualan. Oleh karena itu, penulis memberikan model I, yaitu mengupayakan agar penjualan produk LD+LLD ditingkatkan dengan cara menambah komposisi virgin material dari produk tersebut. Alasan dipilihnya produk ini yaitu karena

produk ini memiliki keuntungan yang paling besar dan beberapa konsumen sempat tertarik untuk memesan produk ini, namun mereka ragu karena komposisi regrind-nya cukup dominan. Selain itu, penulis menyarankan agar upaya pengendalian kualitas terus dilakukan, sehingga biaya karena kegagalan yang tersisa hanyalah material scrap, karena material scrap ini tidak dapat dihindari oleh perusahaan. Apabila model I ini diterapkan oleh perusahaan, maka diperkirakan profit perusahaan akan meningkat dari 37% menjadi 42.92%.

Bab V Simpulan dan Saran

76Universitas Kristen Maranatha

4. Dengan adanya perbandingan model I dan model II, diketahui bahwa model I diproyeksikan akan menghasilkan laba yang lebih besar daripada model II, tetapi total biaya kualitas model II lebih kecil daripada model I.

5.2 Saran

Setelah mengadakan penelitian, maka penulis memberikan saran yang mungkin dapat digunakan sebagai dasar pertimbangan dan masukan bagi perusahaan maupun bagi penelitian selanjutnya, yaitu:

bagi perusahaan

1. Perusahaan sebaiknya melakukan pengklasifikasian biaya kualitas, dan menyusunnya ke dalam struktur laporan biaya kualitas. Laporan tersebut dapat digunakan oleh pihak manajemen sebagai indikator untuk menilai berhasil tidaknya program perbaikan kualitas terhadap produk yang dihasilkan.

2. Perusahaan hendaknya terus meningkatkan perhatian terhadap faktor pembuatan produk agar produk yang dihasilkan perusahaan merupakan produk yang berkualitas, yang sesuai dengan keinginan konsumen. 3. Sebenarnya masih banyak cara yang dapat ditempuh perusahaan agar

Bab V Simpulan dan Saran

77Universitas Kristen Maranatha

bagi penelitian selanjutnya

1. Penelitian ini hanya dilakukan dalam satu periode, untuk penelitian selanjutnya sebaiknya dilakukan dalam lima periode agar hasilnya lebih baik.

2. Penelitian ini lebih banyak berfokus pada bagian produksi dalam perusahaan, untuk penelitian selanjutnya sebaiknya bagian lain yang terdapat dalam perusahaan, misalnya bagian pemasaran dan bagian keuangan, turut diperhitungkan.

5.3 Kelemahan Penelitian

Dari hasil perhitungan serta analisis biaya kualitas yang telah dilakukan oleh penulis banyak terdapat hasil yang kurang akurat, hal ini terjadi karena adanya keterbatasan dari data-data yang kurang spesifik yang diperoleh penulis. Selain itu, peneliti hanya meneliti dalam satu periode sehingga hasil yang diperoleh kurang maksimal.

78 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Ahyari, Agus. 2002. Manajemen Produksi: Pengendalian Produksi, Edisi 4. Yogyakarta: BPFE

Ariani, Dorothea Wahyu. 2004. Pengendalian Kualitas Statistik (Pendekatan Kuantitatif dalam Manajemen Kualitas). Yogyakarta: Andi

Assauri, Sofjan. 2004. Manajemen Produksi dan Operasi, Edisi Revisi. Jakarta: Fakultas Ekonomi Universitas Indonesia

Besterfield, D.H. 2003. Quality Control, 5th Edition. Singapore: Prentice Hall, Inc

Carter, William K., Milton F. Usry. 2004. Akuntansi Biaya, Edisi 13. (Diterjemahkan oleh: Krista). Jakarta: Salemba Empat

Gaspersz, Vincent. 2005. Total Quality Management, Cetakan keempat. Jakarta: Gramedia

Hansen, Don R., Maryanne M. Mowen. 2005. Akuntansi Manajemen, Edisi 7, Buku 2. (Diterjemahkan oleh: Dewi Fitriasari dan Deny Arnos Kwary). Jakarta: Salemba Empat

Hariadi, Bambang. 2002. Akuntansi Manajemen: Suatu Sudut Pandang, Edisi Pertama. Yogyakarta: BPFE

Horngren, Charles T., Foster, George., Srikant M. Datar. 2006. Cost Accounting: A Managerial Emphasis, 12th Edition. New Jersey: Prentice Hall International, Inc

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Daftar Pustaka

79Universitas Kristen Maranatha

Mulyadi. 2005. Akuntansi Biaya, Edisi 5. Yogyakarta: Universitas Gajah Mada Mulyadi. 2001. Akuntansi Manajemen, Edisi 5. Jakarta: Salemba Empat

Superville, C.R., Gupta, S. Issues in modeling, monitoring and managing quality Costs. The TQM Magazine. Nomor 6. Volume 13 hal. 419.

http://id.wikipedia.org/wiki/Analisis_keuangan

http: //www.emeraldinsight.com/Insight/html

http://www.extension.iastate.edu/agdm/wholefarm/pdf/c3-24.pdf

http://www.pegertian-bisnis.blogspot.com