BAB 2

LANDASAN TEORI

2.1 Pajak Bumi dan Bangunan (PBB) 2.1.1 Pengertian pajak

Pajak merupakan iuran wajib rakyat untuk negaranya yang bersifat memaksa menurut undang-undang dan tidak mendapat timbal balik secara langsung melainkan digunakan untuk pembayaran pengeluaran kepentingan umum. Pajak memliki peranan yang sangat penting untuk kehidupan bernegara guna membiayai semua pengeluaran termasuk pengeluaran pelaksanaan pembangunan (Mimmy Sari Syahputri, 2013).

2.1.2 Jenis pajak

Penerimaan negara dalam bentuk pajak hampir dipastikan setiap tahunnya meningkat sesuai dengan perkembangan perekonomian yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN) setiap tahunnya. Di Indonesia terdapat beberapa jenis pajak, berdasarkan pengelolahannya dapat dibagi menjadi dua bagian yaitu pajak yang dikelola oleh pemerintah pusat dan pajak yang dikelolah oleh pemerintah daerah.

1. Pajak yang dikelola oleh pemerintah pusat yaitu berupa Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPn BM), Bea Materai (BM), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan (PBB).

2. Pajak yang dikelola pemerintah daerah yaitu berupa Pajak Pembangunan 1 (PP1), Pajak Hotel, Pajak Kenderaan Bermotor (PKB), Pajak Restoran dan pajak-pajak lainnya yang sesuai dengan kepentingan daerah masing-masing (Mimmy, 2013).

2.1.3 Tarif Pajak

Tarif pajak merupakan ukuran atau standar pemungutan pajak berdasarkan pasal 5 undang-undang pajak bumi dan bangunan, tarif pajak yang dikenakan atas objek pajak adalah tarif tuggal sebesar 0,5%. Masyarakat umum banyak yang salah menafsirkan besarnya kenaikan PBB itu dikarenakan kenaikan tarif, padahal tarif tersebut sejak 1986 sampai dengan saat ini tidak berubah dan tetap 0,5%. Kenaikan PBB tersebut yang terjadi setiap tahunnya itu dikarenakan kenaikan dasar pengenaan PBB (Nilai Jual Objek Pajak PBB) akibat naiknya harga tanah atau kenaikan material dan upah kerja untuk bangunan tersebut (Boediono, 2000).

2.1.4 Wajib pajak

Wajib pajak merupakan badan atau pribadi (subjek pajak) yang dikenakan kewajiban membayar pajak yang meliputi pembayaran pajak, pemungutan pajak dan pemotongan pajak yang mempunyai hak dan kewajiban perpajakan yang sesuai dengan perundang-undangan perpajakan.

Adapun hak dan kewajiban wajib pajak yaitu Hak Wajib Pajak

a. Menerima SPPT PBB setiap tahun pajak, paling lambat bulan Juni atau satu bulan setelah menyerahkan surat pemberitahuan objek pajak (SPOP).

b. Mendapatkan penjelasan segala sesuatunya yang berhubungan dengan ketetapan PBB.

c. Mengajukan keberatan dan pengurangan.

d. Mendapatkan surat tanda terima setoran (STTS) PBB dari Bank atau Kantor Pos dan Giro yang tercantum pada SPPT atau Tanda Terima Sementara (TTS) dari Petugas pemungutan PBB kelurahan yang ditunjuk resmi.

a. Menanda tangani bukti terima SPPT dan mengirimnya kembali kepada lurah/kepala desa/dinas pendapatan daerah/ kantor penyuluhan pajak untuk diteruskan ke atau kantor pelayanan PBB yang menerbitkan SPPT.

b. Melunasi PBB pada tempat yang telah ditentukan.

2.2 Pengertian Pajak Bumi dan Bangunan (PBB)

Banyak para ahli dalam perpajakan memberikan pengertian atau definisi mengenai PBB yang berbeda-beda, namun berbagai perbedaan definisi tersebut mempunyai tujuan dan maksud yang sama hanya saja sudut pandang dari para ahli perpajakan tersebut yang berbeda. Berikut merupakan definisi PBB menurut beberapa ahli perpajakan:

Menurut Widodo, Atim Widodo dan hendro puspita (2010):

“Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang dikenakan terhadap bumi dan bangunan sebagaimana telah diubah dengan undang-undang no. 12 tahun 1994 yaitu merupakan pajak yang bersifat kebendaan atau objektif dalam arti besarnya pajak yang terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan.”

Menurut Liliawati Muljono (1999):

“Pajak Bumi Dan Bangunan (PBB) adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak.”

Menurut Darwin (2009):

“Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan atas harta tidak bergerak yang berupa bumi dan/atau bangunan.”

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan atas harta tidak bergerak yang bermaksud mengenakan Pajak Bumi Dan Bangunan.”

Dari definisi-definisi diatas dapat ditarik kesimpulan secara umum yaitu mengenai PBB. Pajak Bumi dan Bangunan (PBB) merupakan pajak yang bersifat kebendaan yang dikenakan atas harta tidak bergerak yaitu bumi dan/atau bangunan, sebagaimana tercantum dalam Pasal 1 UU Pajak Bumi dan Bangunan, yang dimaksud dengan bumi disini adalah pemukaan bumi (perairan) dan tubuh bumi yang berada dibawahnya sedangkan bangunan disini adalah konstruksi teknik yang ditanamkan atau diletakkan secara tetap pada tanah dan/atau perairan yang diperuntukan sebagai tempat tinggal, atau tempat berusaha, atau tempat yang dapat diusahakan.

2.2.1 Subjek PBB

Yang menjadi subjek PBB adalah badan atau pribadi yang secara nyata: 1. Mempunyai hak atas bumi/tanah, dan atau;

2. Memperoleh manfaat atas bumi/tanah, dan atau; 3. Memiliki, menguasai atas bangunan, dan atau; 4. Memperoleh manfaat atas bangunan.

Pengertian secara nyata disini mempunyai suatu hak atas bumi yang dibuktikan dengan sertifikat, sedangkan memperolehh manfaat atas bumi dibuktikan dengan adanya pengolahan atas bumi tersebut oleh pribadi atau badan yang bersangkutan sehingga mereka memperoleh hasil dari bumi yang dikelolanya. Sedangkan memiliki, menguasai dan/atau memperoleh manfaat atas bangunan mencakup siapa saja yang memiliki, menguasai dan/atau memperoleh manfaat atas bangunan tersebut (Mimmy, 2013).

2.2.2 Objek PBB

Objek PBB adalah berupa bumi dan/atau bangunan. Pengertian bumi dan/atau bangunan yang telah tertuang dalam pasal 1 ayat (1) dan (2) yaitu:

(1). Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya

(2). Bangunan adalah permukaan bumi kontruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan.

Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia sedangkan pengertian laut wilayah Indonesia sudah meliputi pengertian zona ekonomi ekslusif. Hal ini berkaitan dengan pengertian pertambangan minyak lepas pantai. Demikian pula dengan pengertian bangunan, memori penjelasan undang-undang nomor 12 tahun 1985 menjelaskan, meliputi:

1. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti: a. Hotel;

b. Pabrik; dan

c. Emplasemennya dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut.

2. Jalan tol 3. Kolam renang 4. Pagar mewah 5. Tempat olahraga

6. Galangan kapal, dermaga 7. Taman mewah

8. Tempat penampungan/kilang minyak, air dan gas, pipa minyak 9. Fasilitas lain yang memberikan manfaat.

Dalam rangka memberikan kesempatan kepada pemerintah untuk berupaya dalam pelaksanaan pemungutan PBB mencapai pembebanan pajak secara adil. Undang-Undang memberikan wewenang kepada menteri keuangan untuk mengatur tentang klasifikasi objek pajak. Yang dimaksud dengan klasifikasi bumi dan bangunan disini adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak

terutang. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut:

1. Letak 2. Peruntukkan 3. Pemanfaatan

4. Kondisi lingkungan dan lain-lain.

Sedangkan dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut:

1. Bahan yang digunakan 2. Rekayasa

3. Letak

4. Kondisi lingkungan dan lain-lain.

Klasifikasi tersebut oleh surat keputasan menkeu nomor 1003/kmk.04/1985 tanggal 28 desember 1985 ditentukan bahwa untuk tanah terdiri dari 50 (lima puluh) kelas, sedangkan untuk bangunan terdiri dari kelas a, b, c, d dan e, dan masing-masing kelas bangunan dirinci dalam 4 (empat) kelas, sehingga seluruhnya terdiri dari 20 (dua puluh) kelas (Boediono, 2000).

2.2.3 Pembebasan Objektif

Melalui Pasal 3, Undang-Undang PBB mengenal adanya pembebasan objektif. Artinya, ada beberapa tanah dan/atau bangunan dibebaskan dari pengenaan PBB dengan alasan-alasan tertentu. Objek pajak yang dibebaskan tersebut adalah:

1. Yang digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan.

2. Yang digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

3. Yang merupakan hutan lindung, hutan suaka alam, hutan wisata, tanah nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani hak.

4. Yang digunakan oleh perwakilan diplomatik, konsulat yang berdasar asa perlakuan timbal balik.

5. Yang digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh menteri keuangan.

Tentang kepentingan umum tidak untuk memperoleh keuntungan, memori undang-undang menegaskan adalah nyata-nyata tidak bertujuan untuk mencari keuntungan seperti pesantren atau sejenis dengan itu, madrasah, tanah wakaf, rumah sakit umum, panti asuhan, mesjid, gereja, kelenteng, museum dan candi. Hal ini dapat diketahui antara lain dari anggaran dasar atau anggaran rumah tangga yayasan atau lembaga yang bergerak dibidang ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional tersebut. Termasuk pengertian ini adalah hutan wisata milik negara, sesuai Pasal 2 Undang-Undang Nomor 5 Tahun 1967 tentang ketentuan-ketentuan pokok kehutanan.

Organisasi sebagaimana dimaksud butir 5 di atas, terakhir berdasarkan surat keputusan menteri keuangan nomor 611/kmk.04/1994, tanggal 23 Desember 1994 (Boediono, 2000).

2.3 Dasar Pengenaan PBB

2.3.1 Nilai Jual Objek Pajak (NJOP)

Dasar pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP). Besarnya NJOP ditetapkan setiap tiga tahun oleh menteri keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerah tersebut. NJOP ditetapkan perwilayah berdasarkan keputusan menteri keuangan dengan mendengarkan pertimbangan bupati/walikota serta memperhatikan (Mimmy, 2013):

1. Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar.

2. Perbandingan harga dengan objek lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

3. Nilai perolehan baru.

4. Penentuan nilai jual objek pajak pengganti.

2.3.2 Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Nilai Jual Objek Tidak Kena Pajak (NJOPTKP) adalah batas NJOP atas bumi dan/atau bangunan yang tidak kena pajak. Besarnya NJOPTKP untuk setiap daerah kabupaten/kota adalah Rp 8.000.000.00 dan setinggi-tingginya adalah Rp 12.000.000.00 dengan ketentuan yaitu:

1. Setiap wajib pajak memperoleh pengurangan NJOPTKP sebanyak satu kali dalam satu tahun pajak

2. Apabila pajak mempunyai beberapa objek pajak, maka yang mendapat pengurangan NJOPTKP hanya satu onjek pajak yang nilainya terbesar dan tidak bisa digabungkan objek pajak lainnya.

Keputusan tentang penyesuain besarnya NJOPTKP sebagai dasar perhitungan PBB diatur dalam keputusan Menteri Keuangan Nomor 201/KMK.04/2000.

2.4 Kesadaran Wajib Pajak

Kesadaran wajib pajak adalah kerelaan wajib pajak dalam memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlahnya.

Kesadaran membayar pajak sangat perlu ditingkatkan sejalan dengan besarnya pendapatan mereka. Kesadaran dalam membayar pajak tercermin dari kebijaksanaan yang diambil oleh seorang wajib pajak seperti pembayaran pajak tepat waktu, menghindari denda karena keterlambatan, memahami pentingnya pajak tersebut untuk pembangunan negara (Mimmy, 2013).

2.5 Tingkat Pendapatan Kepala Keluarga

Pendapatan adalah penghasilan/perolehan seseorang baik berupa uang maupun barang sebagai batas jasa atau kontraprestasi yang diterima untuk suatu jangka waktu tertentu.

Pendapatan berupa uang tersebut yaitu hasil dari upah dan gaji seperti: kerja pokok, kerja sampingan, kerja lembur dan kerja kadang-kadang. Untuk gaji dan upah dari hasil sendiri seperti: komisi dan hasil bersih dari usaha yang dijalankannya sendiri. Untuk pendapatan berupa barang yaitu dimana pembayaran gajinya dapat dalam bentuk: beras, pengobatan, transportasi, rekreasi, dan lain sebagainya sesuai dengan perjanjian yang telah disepakati (Mimmy, 2013).

2.6 Pendidikan Wajib Pajak

Pendidikan merupakan usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara (Mimmy, 2013). Setiap warga negara wajib memperoleh pendidikan formal untuk bekal dimasa depan, tetapi ada juga masyarakat yang tidak menamatkan pendidikan wajib mereka bahkan ada juga dari mereka yang tidak bersekolah, hal tersebut dapat dipengaruhi oleh beberapa faktor seperti: biaya yang pas-pasan, tidak adanya kemauan dari orang tersebut, tidak adanya dukungan dari orang terdekat dan lain sebagainya. Maka dari itu terdapat di masyarakat tingkat pendidikan seseorang itu menjadi berbeda-beda. Berikut adaah tingkatan pendidikan yang ada:

a. Pendidikan dasar: TK (Taman Kanak-Kanak) dan SD (Sekolah Dasar) b. Pendidikan lanjutan: SMP (Sekolah Menengah Pertama), SMA (Sekolah

Menengah Atas) dan SMK (Sekolah Menengah Kejuruan) c. Pendidikan tinggi: Diploma, Sarjana, Pasca Sarjana, Doktor.

2.7 Pengetahuan Perpajakan

Pengetahuan perpajakan masyarakat masih minim, terdapat beberapa masyarakat masyarakat kurang paham apa yang dimaksud dengan pajak, kontribusi pajak dan hal-hal tentang perpajakan. Kebanyakan dari mereka hanya ikut membayar pajkak mereka tanpa mengetahui lebih lanjut mengenai perpajakan sehingga mengurangi tingkat kesadaran wajib pajak (Mimmy, 2013).

Maka dari itu diharapkan melalui pendidikan perpajakan dapat mendorong individu kearah yang positif dan mampu menghasilkan pola pikir yang positif yang selanjutnya akan dapat memberikan pengaruh positif sebagai pendorong untuk melaksanakan kewajiban membayar pajak.

2.8 Kerangka Pemikiran 2.8.1 Kerangka Pemikiran

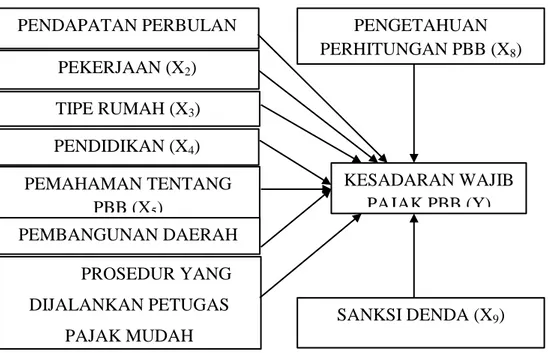

Berdasarkan uraian di atas, gambaran menyeluruh faktor-faktor yang mempengaruhi kesadaran wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB), kerangka penelitian dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Skema Pemikiran

KESADARAN WAJIB PAJAK PBB (Y) PENDAPATAN PERBULAN (X1) PEKERJAAN (X2) PENGETAHUAN PERHITUNGAN PBB (X8) SANKSI DENDA (X9) TIPE RUMAH (X3) PENDIDIKAN (X4) PEMAHAMAN TENTANG PBB (X5) PEMBANGUNAN DAERAH (X6) PROSEDUR YANG DIJALANKAN PETUGAS PAJAK MUDAH

2.8.2 Hipotesis

Hipotesis merupakan pengujian statistik yang didasari oleh suatu asumsi alternatif lain (Siagi dan Sugiato, 2000). Berdasarkan teori dan kerangka pemikiran yang telah dibuat maka hipotesis dari penelitian adalah sebagai berikut:

1. Pendapatan Perbulan

H0 = Pendapatan perbulan tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PBB

H1 = Pendapatan perbulan berpengaruh signifikan terhadap kesadaran

wajib pajak dalam pembayaran PBB. 2. Pekerjaan

H0 = Pekerjaan wajib pajak tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PBB.

H1 = Pekerjaan wajib pajak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam membayar PBB. 3. Tipe Rumah

H0 = Tipe rumah wajib pajak tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PBB.

H1 = Tipe rumah wajib pajak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam membayar PBB. 4. Pendidikan

H0 = Pendidikan wajib pajak tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PBB.

H1 = Pendidikan wajib pajak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam membayar PBB. 5. Pemahaman Tentang PBB

H0 = Pemahaman tentang PBB wajib pajak tidak berpengaruh

signifikan terhadap kesadaran wajib pajak dalam pembayaran PBB.

H1 = Pemahaman tentang PBB wajib pajak berpengaruh signifikan

terhadap kesadaran wajib pajak dalam membayar PBB. 6. Pembangunan Daerah

H0 = Pembangunan daerah tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PBB.

H1 = Pembangunan daerah berpengaruh signifikan terhadap

kesadaran wajib pajak dalam membayar PBB.

7. Prosedur yang Dijalankan Petugas Pajak Mudah Dimengerti

H0 = Prosedur yang Dijalankan Petugas Pajak Mudah Dimengerti

tidak berpengaruh signifikan terhadap kesadaran wajib pajak dalam pembayaran PBB.

H1 = Prosedur yang Dijalankan Petugas Pajak Mudah Dimengerti

berpengaruh signifikan terhadap kesadaran wajib pajak dalam membayar PBB.

8. Pengetahuan Perhitungan PBB

H0 = Pengetahuan Perhitungan PBB wajib pajak tidak berpengaruh

signifikan terhadap kesadaran wajib pajak dalam pembayaran PBB.

H1 = Pengetahuan perhitungan PBB wajib pajak berpengaruh

signifikan terhadap kesadaran wajib pajak dalam membayar PBB.

9. Sanksi Denda

H0 = Sanksi denda tidak berpengaruh signifikan terhadap kesadaran

wajib pajak dalam pembayaran PBB.

H1 = Sanksi denda berpengaruh signifikan terhadap kesadaran

wajib pajak dalam membayar PBB.

2.9 Data

Data merupakan bentuk jamak dari datum yang merupakan informasi yang diperoleh dari satu satuan amatan. Pada umumnya informasi ini diperoleh melalui observasi (pengamatan) yang dilakukan terhadap sekumpulan individu. Informasi yang diperoleh memberikan gambaran, keterangan, atau fakta mengenai suatu persoalan dalam bentuk kategorik, huruf atau bilangan (Sugiarto,dkk,2001).

2.9.1 Jenis Data

Data dapat golongan menurut jenisnya berdasarkan kriteria, yaitu: Data kualitatif dan kuantitatif

a. Data kualitatif

Data kualitatif adalah data yang sifatnya hanya menggolongkan saja. Termasuk dalam klasifikasi data tipe ini adalah data yang berskala ukur nominal dan ordinal. Sebagai contoh adalah data kepuasan pelanggan (tinggi, sedang, rendah).

b. Data kuantitatif

Data kuantitatif adalah data yang berbentuk angka. Termasuk dalam klasifikasi data tipe ini adalah data yang berskala ukur interval dan rasio. Sebagai contoh data kuantitatif adalah data tinggi badan siswa, misalnya: 130 cm, 135 cm, 140 cm, dan sebagainya.

Data internal dan eksternal

a. Data Internal merupakan data yang didapat dari dalam perusahaan atau organisasi yang melakukan riset. Data ini menggambarkan keadaan dalam organisasi tersebut.

b. Data Eksternal merupakan data mengenai keadaan diluar organisasi, pada umumnya didapat dari pihak lain yang digunakan sebagai pembanding. Data eksternal itu sendiri terbagi atas dua bagian, yaitu: 1. Data Primer

Data primer adalah data yang langsung dikumpulkan oleh orang yang berkepentingan atau yang memakai data tersebut. Data ini diperoleh dari hasil wawancara dan kuesioner.

2. Data Sekunder

Data sekunder adalah data primer yang diperoleh dari pihak lain atau data primer yang telah diolah lebih lanjut dan disajikan. Sebagai contoh adalah data jumlah produksi suatu produk.

Data time series dan cross section

a. Data Time Series merupakan data yang dikumpulkan dari beberapa tahapan waktu secara kronologis, misalnya mingguan, bulanan, atau tahunan.

b. Data Cross Section merupakan data yang dikumpulkan pada waktu dan tempat tertentu saja, misalnya data hasil pengisian kuesioner tentang prilaku pembelian suatu produk shampo oleh responden pada bulan Juni 2011.

2.9.2 Skala Pengukuran

Skala merupakan suatu prosedur pemberian angka atau simbol lain kepada sejumlah ciri tersebut. Diantara bermacam-macam pengukuran untuk respon-respon yang diamati terhadap objek-objek, yang sering dipergunakan ialah ukuran-ukuran cacah, peringkat, panjang, wolume, waktu, bobot dan lainnya. Dalam statistik dibedakan empat macam skala pengukuran yang mungkin menghasilkan yaitu:

a. Skala Nominal

Skala ini menggolongkan objek-objek atau kejadian-kejadian kedalam berbagai kategori untuk menunjukkan kesamaan atau perbedaan ciri-ciri objek. Kategori-kategori tersebut dilambangkan dengan kata-kata, huruf simbol, atau angka.

Contoh : 1. Pria 2. Wanita b. Skala Ordinal

Seperti halnya dalam skala nominal, kelompok-kelompok yang sudah didefinisikan sebelumnya juga menggunakan lambang angka atau huruf. Ukuran pada skala ordinal tidak memberikan nilai absolut pada objek, tetapi hanya urutan (ranking) relatif saja.

Contoh: ingin diketahui status sosial seseorang yaitu A rendah, B sedang, dan C tinggi.

c. Skala Interval

Skala interval memberikan ciri angka kepada kelompok objek yang mempunyai skala nominal dan ordinal, ditambah dengan jarak yang sama pada urutan objeknya. Skala interval diberikan apabila kategori yang digunakan bisa dibedakan, diurutkan, mempunyai jarak tertentu, tetapi tidak bisa dibandingkan.

d. Skala Rasio

Skala rasio menggunakan titik baku mutlak (titik nol mutlak). Angka pada skala rasio menunjukan nilai sebenarmya dari objek yang diukur sedangkan satuan ukurnya ditetapkan dengan perjanjian tertentu.

2.9.3 Skala Instrumen (Model Skala Sikap)

Bentuk-bentuk skala instrumen (model skala sikap) yang sering digunakan dalam penelitian ada 5 macam, yaitu:

a. Skala Likert

Skala likert diguankan untuk mengatur sikap, pendapatan, dan persepsi seseorang atau kelompok orang tentang kejadian atau gajala sosial. Pada skala likert variabel yang akan diukur dijabarkan menjadi subvariabel. Kemudian subvariabel dijabarkan lagi menjadi indikator-indikator yang terukur yang mana menjadi titik tolak untuk membuat item instrumen yang berupa pertanyaan yang perlu dijawab responden. Setiap jawaban diungkapkan dengan kata-kata, misalnya: sangat setuju, setuju, ragu-ragu, tidak setuju, sangat tidak setuju.

b. Skala Gutman Skala gutman mengukur suatu dimensi saja dari suatu variabel multidimensi. Skala Gutman ialah skala yang digunakan untuk jawaban yang bersifat jelas (tegas) dan konsisten.

c. Skala diferensial semantik

Skala diferensial semantik atau skala perbedaan semantik berisikan serangkaian bipolar (dua kutub). Responden diminta untuk menilai suatu objek atau konsep pada suatu skala yang mempunyai dua adjektif yang bertentangan. Misalkan: panas-dingin, popular-tidak popular, bagus-buruk, dan sebagainya. d. Rating Scale

Rating scale yaitu data mentah yang didapat berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Misalnya: ketat-longgar, lemah-kuat, positif-negatif.

e. Skala Thurstone

Skala thurstone meminta responden untuk memilih jawaban pertanyaan yang ia setujui dari beberapa pertanyaan yang menyajikan pandangan-pandangan yang berbeda-beda. Pada umumnya setiap item mempunyai asosiasi nilai antara 1 sampai 10 tetapi nilai-nilainya tidak diketahui oleh responden.

2.9.4 Metode Pengumpulan Data

Metode pengumpulan data menunjukan cara-cara yang dapat ditempuh untuk memperoleh data yang dibutuhkan (Sugiarto dkk, 2001). Seperti yang telah dipelajari metode pengumpulan data terdiri dari metode pengumpulan data primer dan metode pengumpulan data sekunder.

a. Metode Pengumpulan Data Primer

Data primer merupakan data yang diperoleh dari sumber pertama baik dari individu atau perorangan seperti hasil wawancara atau hasil dari pengisian kuesioner yang biasa dilakukan peneliti. Pelaksanaanya dapat dilakukan dengan melakukan survei atau percobaan.

1. Survei

Survei dilakukan apabila data yang dicari sebenarnya sudah ada di lapangan. Teknik pengumpulan data dengan cara survei bisa dilakukan dengan:

Wawancara dengan responden. Wawancara atau interview adalah suatu cara pengumpulan data dengan menanyakan

langsung kepada responden dalam suatu permasalahan. Pertanyaan-pertanyaan tersebut telah disiapkan terlebih dahulu sebagai kuesioner.

Angket atau kuesioner. Angket atau kuesioner adalah jawaban tertulis dari responden atas kuesioner yang diberikan. Dengan kuesioner, informasi yang dikumpulkan dapat lebih banyak dan tersebar merata dalam satu wilayah walaupun kenyataannya tidak semua kuesioner dikembalikan kepada peneliti.

Pooling (menggunakan telepon) atau melakukan observasi langsung.

2. Percobaan (experiment)

Cara percobaan dilakukan apabila data yang ingin diperoleh belum tersedia dan dengan demikian variabel yang akan diukur harus dibangkitkan melalui suatu percobaan.

b. Metode Pengumpulan Data Sekunder

Metode ini sering disebut dengan metode menggunakan bahan dokumen, karena dalam hal ini peneliti tidak secara langsung mengambil data sendiri, tetapi meneliti dan memanfaatkan data atau dokumen yang dihasilkan dari pihak-pihak lain. Data sekunder pada umumnya digunakan oleh peneliti untuk memberikan gambaran tambahan, gambaran perlengkapan ataupun untuk diperoses lebih lanjut.

2.9.5 Populasi dan Sampel

Populasi merupakan keseluruhan unit atau individu dalam ruang lingkup yang ingin diteliti sedangkan sampel adalah sebagian anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasinya (Sugiarto dkk, 2001).

Suatu sampel yang baik atau benar akan dapat memberikan gambaran yang sebenarnya tentang populasi sehingga jika suatu penelitian sampelnya tidak diambil secara benar, maka hasilnya tidak akan dapat digeneralisasikan dan tidak

dapat memberikan hasil yang tepat dalam menggambarkan keadaan sebenarnya dari populasi yang diteliti.

Pengambilan sampel (sampling) adalah suatu proses yang dilakukan untuk memilih dan mengambil sampel secara benar dari suatu populasi sehingga dapat mewakili populasi tersebut.

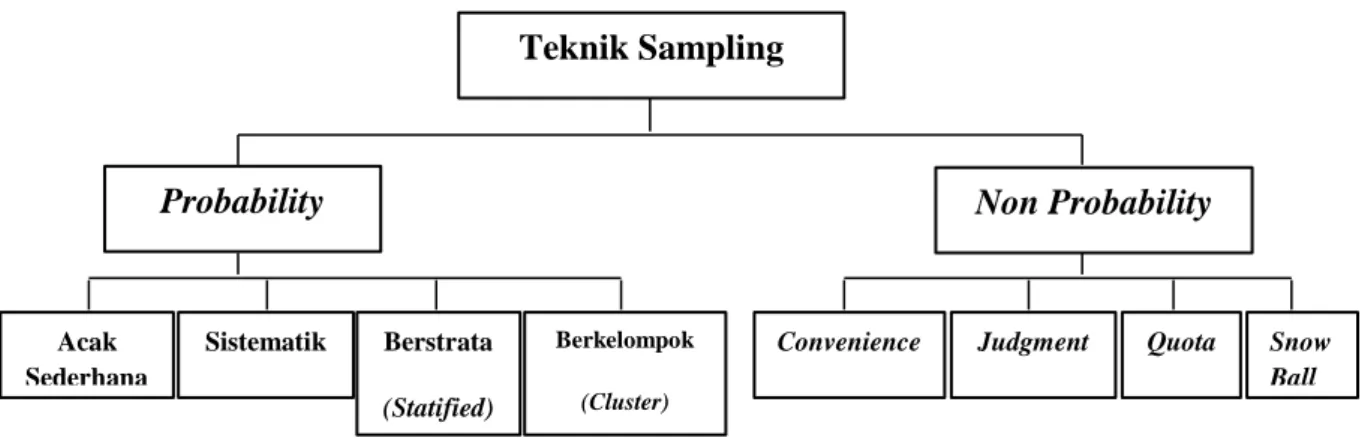

2.9.6 Teknik Sampling

Secara garis besar metode penarikan sampel dapat dibagi menjadi dua yaitu pemilihan sampel dari populasi secara acak (random atau probability sampling) dan pemilihan sampel dari populasi secara tidak acak (nonrandom atau nonprobability sampling). Pembagian dari kedua sampling tersebut dapat dilihat pada bagan berikut (Mimmy, 2013):

Gambar 2.2 Bagan Pembagian Teknik Sampling

2.10 Analisis Data

2.10.1 Uji Independensi Untuk Variabel-Variabel Kategori

Uji independensi adalah pengujian yang dilakukan untuk mengetahui apakah terdapat hubungan antara dua faktor. Uji indepedensi termasuk ke dalam uji chi-square. Uji independensi berfungsi untuk menganalisis frekuensi dari 2 variabel

Teknik Sampling Non Probability Probability Acak Sederhana Sistematik Berkelompok (Cluster) Berstrata (Statified)

Judgment Quota Snow Ball Convenience

dengan multiple kategori untuk menentukan apakah 2 variabel saling bebas (Sri Pingit Wulandari dkk, 2009).

Sebelum dilakukan analisis regresi logistik terlebih dahulu ditetapkan mana variabel bebas yang ada hubungan dengan variabel tak bebas. Variabel bebas (prediktor) adalah variabel yang mempengaruhi Y (kasus), sedangkan variabel tak bebas (respon) adalah variabel yang dipengaruhi atau tergantung dari variabel bebas X.

Beberapa contoh dari variabel-variabel kategori seperti jenis kelamin (terdiri dari dua kategori, yakni laki-laki dan perempuan), warga negara (WNI dan WNA), hobi (suka memasak atau tidak suka memasak), kelulusan (lulus atau tidak lulus), kebahagiaan (tidak terlalu bahagia, bahagia, sangat bahagia) dan sebagainya. Uji idenpedensi untuk variabel-variabel kategori merupakan suatu uji untuk menguji ada tidaknya hubungan di antara variabel-variabel kategori. Berikut diberikan beberapa contoh kasus yang dapat diselesaikan dengan pendekatan pengujian indenpedensi untuk variabel-variabel kategori.

Menentukan ada tidaknya hubungan antara tingkat usia terhadap acara TV yang disukai. Misalkan untuk variabel tingkat usia terdiri dari tiga kategori, takni anak-anak, remaja dan dewasa, sedangkan untuk variabel acara TV terdiri dari tiga kategori, yakni kartun, musik dan berita.

Menentukan ada tidaknya hubungan antara tingkat pendapatan keluarga terhadap kebahagiaan. Misalkan untuk variabel tingkat pendapatan terdiri dari tiga kategori, yakni dibawah rata-rata, rata-rata, dan diatas rata-rata, sedangkan untuk variabel kebahagiaan terdiri dari tiga kategori, yakni tidak terlalu bahagia, bahagia, dan sangat bahagia.

Hipotesis nol yang diajukan pada uji indenpedensi untuk variabel-variabel kategori adalah variabel-variabel kategori signifikan secara statistika tidak berhubungan (statiscally independent), sedangkan hipotesis alternatif menyatakan variabel-variabel kategori signifikan secara statistika berhubungan (statistically dependent) (Prana Ugiana Gio & Elly Rosmaini, 2015).

2.10.2 Uji Chi Kuadrat

Uji chi kuadrat disebut juga daengan Kai Kuadrat. Chi-Kuadrat adalah salah satu uji komparatif non parametris yang dilakukan pada dua variabel di mana skala data kedua variabel adalah nominal. Apabila dari 2 variabel ada 1 variabel dengan skala nominal maka dilakukan uji chi-kuadrat dengan merujuk bahwa harus digunakan uji derajat yang terendah.

Uji chi-kuadrat merupakan uji nonparametris yang paling banyak digunakan, namun perlu diketahui syarat-syarat uji ini adalah: frekuensi responden atau sampel yang digunakan besar, sebab ada beberapa syarat di mana chi-kuadrat dapat digunakan:

1. Tidak ada cell dengan nilai frekuensi kenyataan atau disebut Actual Count (F0) sebesar 0 (Nol).

2. Apabila bentuk tabel kontingensi 2 x 2, maka tidak boleh ada 1 cell saja yang memeliki frekuensi harapan atau disebut juga expected count (Fh) kurang dari 5.

3. Apabila bentuk tabel lebih dari 2 x 2, misal 2 x 3, maka jumlah cell dengan frekuensi harapan yang kurang dari 5 tidak boleh lebih dari 20%. Rumus chi-kuadrat sebenernya tidak hanya ada satu. Apabila tabel kontingen bentuk 2 x 2, maka rumus yang digunakan adalah “Koreksi Yates”. Apabila tabel kontingensi 2 x 2 seperti di atas, tetapi tidak memenuhi syarat seperti di atas, yaitu ada cell dengan frekuensi harapan kurang dari 5, maka rumus harus diganti dengan rumus “Fisher Exact Test” (statistikian.com, 2012).

Beberapa jenis rumus yang terdapat pada uji chi-kuadrat diantaranya: a. Uji Chi-Kuadrat Pearson (Pearson’s Chi-Square Test) dan Contoh

Perhitungan

Uji chi-kuadrat Pearson dapat digunakan untuk menguji apakah terdapat hubungan yang signifikan secara statistika di antara dua variabel kategori. Pada uji chi-kuadrat Pearson membandingkan antara frekuensi pengamatan

(observerd frequency) yang tersaji dalam tabel kontingensi dengan nilai-nilai yang memenuhi hipotesis nol mengenai indenpedensi (indenpendence). Penjumlahan dilakukan untuk seluruh cell dalam tebel kontingensi. Untuk setiap cell, dikuadratkan (square) hasil dari selisih antara frekuensi pengamatan dengan frekuensi harapan, dan kemudian dibagi dengan frekuensi harapan. Uji chi-kuadrat Pearson diperkenalkan oleh seorang statistikawan Inggris, yakni Karl Pearson sekitar tahun 1900.

b. Uji Koreksi Yates

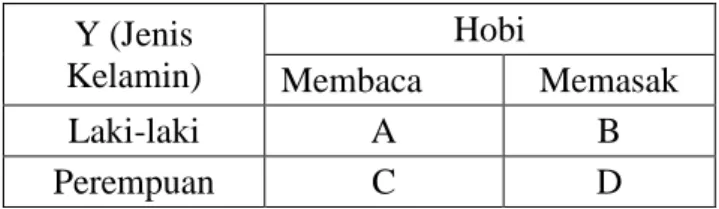

Rumus Koreksi Yates merupakan salah satu dari beberapa rumus uji chi-kuadrat. Untuk menggunakan rumus ini, perlu membuat sebuah tabel kontingensi 2 x 2. Tabel kontingensi menyajikan jumlah subjek yang diamati dari seluruh kombinasi kejadian yang mungkin. Sebagai contoh diberikan dua variabel kategori, yakni variabel jenis kelamin dan variabel hobi. Dari variabel jenis kelamin memiliki dua kategori, yakni laki-laki dan perempuan sedangkan pada variabel hobi misalkan memiliki 2 kategori, yakni membaca dan memasak. Pada tabel kontingensi menyajikan jumlah subjek yang diamati untuk seluruh kombinasi yang mungkin dari dua variabel kategoti tersebut. Berikut tabel kontingensinya.

Tabel 2.1 Kontingensi Y (Jenis Kelamin) Hobi Membaca Memasak Laki-laki A B Perempuan C D

Berikut rumus uji koreksi yates:

=

di mana:

= Chi-Kuadrat

n = banyaknya sampel

A,B,C dan D = sel hasil persilangan dari dua variabel

Besarnya degreee of freedom (df):

df = (k-1) (b-1) (2.2) di mana: df = degreee of freedom k = kolom b = baris Hipotesis

H0 : Tidak ada hubungan antara variabel bebas dengan variabel tak bebas

H1 : Ada hubungan antara variabel bebas dengan variabel tak bebas

Kriteria penolakan H0 uji Chi-Square sebesar hitung > (1:5%) = 3,841

atau p_value < α (0,05).

c. Uji Eksak Fisher (Fisher’s Exact Test)

Uji Eksak Fisher merupakan uji eksak yang diturunkan oleh seorang bernama Fisher, karenanya disebut Uji Eksak Fisher. Uji ini dilakukan untuk menguji signifikansi hipotesis komparatif dua sampel independen. Perbedaan Uji Fisher dengan Uji Chi Square adalah pada sifat kedua uji tersebut dan ukuran sampel yang diperlakukan. Uji Fisher bersifat eksak sedangkan Uji Chi Square bersifat pendekatan. Uji Chi Square dilakukan pada data dengan sampel besar, sedangkan Uji Fisher dilakukan pada data dengan sampel kecil. Data yang dapat diuji dengan Uji Fisher ini berbentuk nominal dengan ukuran sampel n sekitar 40 atau kurang, dan ada sel-sel berisikan frekuensi

diharapkan kurang dari lima. Perhitungan uji Fisher sama sekali tidak melibatkan Chi-Square, akan tetapi langsung menggunakan peluang (Prana Ugiana Gio & Elly Rosmaini, 2015).

d. Likelihood Ratio Test

Dalam statistik , Likelihood ratio test adalah uji statistik digunakan untuk membandingkan kebenaran dari dua model, salah satunya (yang nol model) adalah kasus khusus dari lain (alternatif model). Tes ini didasarkan pada likelihood ratio, yang menyatakan berapa kali lebih mungkin data berada di bawah satu model dari yang lain. Likelihood ratio ini, atau logaritma ekuivalen, kemudian dapat digunakan untuk menghitung nilai p, atau dibandingkan dengan nilai kritis untuk memutuskan apakah akan menolak model null dalam mendukung model alternatif. Ketika logaritma dari likelihood ratio digunakan, statistik ini dikenal sebagai statistik log-likelihood ratio, dan distribusi probabilitas dari statistik uji ini, mengasumsikan bahwa model nol adalah benar, dan dapat didekati dengan menggunakan teorema Wilks (Prana Ugiana Gio & Elly Rosmaini, 2015).

2.11 Regresi

2.11.1 Pengertian Regresi

Suatu model matematis yang dapat digunakan untuk mengetahui bentuk hubungan antara dua variabel atau lebih, dengan tujuan untuk membuat prediksi nilai suatu variabel dependen melalui variabel independen.

Analisis regresi adalah teknik statistik untuk memeriksa dan memodelkan hubungan diantara variabel-variabel. Analisis regresi dapat digunakan untuk dua hal pokok, yaitu:

a. Untuk memperoleh suatu persamaan dari garis yang menunjukkan persamaan hubungan antara dua variabel. Persamaan dan garis yang dihasilkan bisa berupa persamaan garis bentuk linier maupun nonlinear.

b. Untuk menaksir suatu variabel yang disebut variabel tak bebas (terikat) dengan variabel lain yang disebut variabel bebas berdasarkan hubungan yang ditunjukkan persamaan regresi tersebut.

Berdasarkan amatan dan analisis data, penyelesaian regresi ini dapat berupa persamaan linier maupun nonlinier. Oleh karena itu analisis regresi ini terbagi atas regresi linier dan regresi nonlinear. Yang termasuk kedalam regresi linear adalah regresi linier sederhana, regresi linear berganda, dan sebagainya. Sedangkan yang termasuk kedalam regresi nonlinear adalah regresi model parabola kuadratik, model parabola kubik, model eksponen, model geometrik, regresi logistik, dan sebagainya (Mimmy, 2013).

2.11.2 Regresi Linier Sederhana

Sebagaimana telah disebutkan, analisis regresi banyak digunakan untuk mempelajari bentuk hubungan antara variabel. Aplikasi regresi sangat banyak dijumpai pada area bisnis. Misalnya untuk melihat bentuk hubungan antara periklanan dengan penjualan, hubungan antara tes sikap dengan kinerja karyawan, hubungan antara rasio keuangan dengan harga saham, dan lain-lain (Sugiarto,2000).

Regresi linier sederhana bertujuan mempelajari hubungan linier antara dua variabel. Dua variabel ini dibedakan menjadi variabel bebas (X) dan variabel tak bebas (Y). Variabel bebas adalah variabel yang bisa dikontrol sedangkan variabel tak bebas adalah variabel yang mencerminkan respon dari variabel bebas.

Model populasi regresi linier sederhana dinyatakan dalam persamaan:

= (2.3)

di mana:

= variabel tak bebas

i = 1, 2,. . ., …, = variabel kontrol

= komponen sisaan yang tidak diketahui nilainya (acak) dan = parameter yang nilainya tidak diketahui sehingga diduga

menggunakan statistik sampel

Dalam persamaan di atas, komponen sisaan ( = galat) merupakan komponen yang dapat menunjukkan:

1. Pengaruh dari berbagai variabel yang tidak dimasukkan dalam persamaan regresi karena pertimbangan

2. Penetapan persamaan matematika yang tidak sempurna

3. Kesalahan pengukuran dalam pengumpulan dan pemprosesan data observasi

Model populasi linier ini diduga dengan metode kuadrat terkecil (Least Square Method). Prinsip metode kuadrat terkecil ini adalah meminimumkan selisih kuadrat antara Y observasi dan Y dugaan. Model sampel untuk regresi linier sederhananya:

= a (2.4)

di mana:

Y = variabel tak bebas X = variabel bebas

a = penduga bagi intersep (α)

b = penduga bagi koefesien regresi (β)

2.11.3 Regresi Berganda

Pembahasan selanjutnya pada buku ini akan memusatkan perhatian pada regresi berganda dengan dua variabel bebas. Untuk regresi berganda yang mempunyai lebih dari dua variabel bebas, pada prinsipnya sama saja, tetapi disarankan menggunakan program komputer dalam perhitungan.

Model populasi regresi berganda dua variabel bebas:

= α + + … + + (2.5)

di mana:

Y = variabel tak bebas

…, = himpunan variabel control (variabel independen)

dan = parameter yang nilainya tidak diketahui sehingga diduga menggunakan statistik sampel

= komponen sisaan yang tidak diketahui nilainya (acak)

Model populasi regresi berganda ini diduga dengan menggunakan metode kuadrat terkecil (Least Square Method). Prinsip metode kuadrat terkecil adalah meminimumkan selisih kuadrat antara Y-observasi dan Y-pendugaan. Model sampel untuk regresi linier bergandanya ialah:

= a + + … + (2.6)

di mana:

Y = variabel tak bebas X = variabel bebas

a = penduga bagi intersep (α)

2.11.4 Regresi Logistik

Metode regresi merupakan analisis data yang mendeskripsikan antara sebuah variabel respon dan satu atau lebih variabel penjelas atau prediktor (Hosmer dan Lemeshow, 2000). Perbedaan regresi sederhana dan regresi logistik adalah variabel respon. Regresi logistik merupakan salah satu metode yang dapat digunakan untuk mencari hubungan variabel respon yang bersifat dichotomous (berskala nominal atau ordinal dengan dua kategori) atau polychotomous (mempunyai skala nominal atau ordinal dengan lebih dari kategori) dengan satu atau lebih variabel prediktor. Sedangkan variabel respon bersifat kontinyu atau kategorik (Agresti, 1990).

Regresi logistik berdasarkan jenis skala data variabel respon yang digunakan dibagi menjadi 3 macam, yaitu regresi logistik biner, multinomial, dan regresi logistik ordinal.

1. Regresi Logistik Biner (Binary Logistic Regression)

Sebelum melakukan pengolahan dengan menggunakan program paket SPSS 13.0 maka data yang akan digunakan haruslah disesuaikan terlebih dahulu. Pada regresi logistik biner, data variabel respon yang digunakan adalah data dengan skala nominal dengan hanya berupa 2 kategori yaitu “sukses” atau “gagal” misalnya: ya-tidak, benar-salah, hidup-mati, hadir-absen, laki-perempuan, dst. Sedangkan data variabel prediktor dapat berupa data dengan skala ordinal (seringkali digunakan pada kasus-kasus/penelitian sosial kemasyarakatan) ataupun data dengan skala rasio (seringkali dijumpai pada penelitian industri).

2. Regresi Logistik Multinomial (Multinomial Logistic Regression)

Pada regresi logistik multinomial, data variabel respon yang digunakan adalah data berskala nominal dengan lebih dari 2 kategori, misalnya: agama, warna lampu lalu lintas, dst. Sedangkan data variabel prediktor dapat berupa data dengan skala ordinal ataupun rasio.

Pada regresi logistik ordinal, data variabel respon yang digunakan adalah data berskala ordinal dengan 2 atau lebih kategori, misalnya: setuju-tidak setuju, biasa-tidak setuju, sangat biasa-tidak setuju-sangat tidak setuju, dst. Sedangkan data variabel prediktor dapat berupa data ordinal ataupun rasio.

Analisis regresi logistik merupakan salah satu pendekatan model matematis yang digunakan untuk menganilisis hubungan satu atau dua variabel independen dengan sebuah variabel dependen kategorik yang bersifat dikotom/binary. Variabel kategorik yang dikotom merupakan variabel yang mempunyai dua nilai variasi yang mewakili kemunculan atau tidak adanya suatu kejadian yang diberi skor 0 atau 1 yaitu dalam hal ini mengenai kesadaran wajib pajak yaitu sadar atau tidak sadar (Sri Pingit Wulandari dkk, 2009).

2.11.5 Persamaan Regresi Logistik

Regresi logistik adalah suatu analisis regresi yang digunakan untuk menggambarkan hubungan antara variabel respon dengan sekumpulan variabel prediktor di mana variabel respon bersifat biner atau dikotomus. Variabel dikotomus adalah variabel yang hanya mempunyai dua kemungkinan nilai, misalnya sukses dan gagal, sedang variabel prediktor sering disebut juga covariate. Dengan demikian dihasikan persamaan sebagai berikut:

Model regresi logistik univariat yaitu (Hosmer, 2000):

π(x) =

(2.7)

di mana

:

π(x) = probabilitas sukses dari variabel x (variabel dependen) = konstanta

= koefisien regresi x = variabel independen

Model regresi logistik multivariat

π(x) =

(2.8)

di mana:

π(x) = probabilitas sukses dari variabel x (variabel dependen) = konstanta

= koefisien regresi xi = variabel independen

i = 1,2,3,..,k

e = bilangan natural (2,7182818...)

Statistik Wald untuk uji signifikansi parameter regresi logistik digunakan untuk melihat apakah suatu variabel independen (prediktor) mempunyai pengaruh signifikan terhadap variabel dependen (respon). Hipotesis pengujiannya adalah sebagai berikut:

H0 : = 0

H1 : ≠ 0

=

̂̂̇ ̂ (2.9)

Statistik uji wald tersebut mengikuti distribusi normal sehingga H0 ditolak

jika lwl> Zα/2.

di mana:

= uji wald ke-i

= nilai koefisien regresi logistik untuk variable ke-i = nilai standart eror untuk variable ke-i

Odds Ratio (ψ) yaitu nilai yang menunjukan besarnya pengaruh kategori satu kategori dua (kategori dua terhadap respon dengan kategori pembanding) dalam satu variabel tersebut.

ψ

=

(2.10) di mana: Ψ = Odds Ratioπ(1) = adalah peluang kejadian kelompok pertama π(0) = adalah peluang kejadian kelompok kedua

2.11.6 Metode Analisis

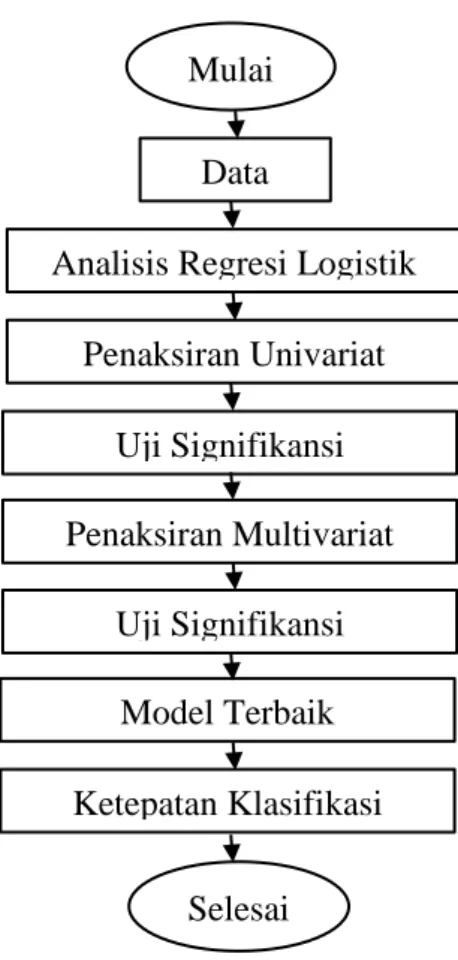

Langkah-langkah dalam peneliatian:

1. Untuk mengetahui karakteristik kesadaran wajib pajak bumi dan bangunan digunakan analisis deskriptif dengan semua variabel menggunakan tabulasi silang.

2. Untuk mengetahui pola hubungan faktor-faktor penyebab kesadaran wajib pajak bumi dan bangunan menggunakan model regresi logistik dengan tahap-tahap sebagai berikut:

a) Uji idenpedensi

b) Penaksiaran univariat untuk mengetahui hubungan antara variabel prediktor dengan variabel respon secara individu.

c) Uji signifikansi untuk mengetahui variabel respon apa saja yang signifikan terhadap variabel prediktor untuk dimasukkan dalam regresi logistik multivariat.

d) Penaksiran multivariat untuk mengetahui hubungan antara variabel prediktor dengan variabel respon secara serentak.

e) Uji signifikansi untuk mengetahui variabel yang masuk pada model signifikan.

f) Model terbaik jika variabel yang ada dalam model sudah signifikan. g) Ketepatan klasifikasi

Gambar 2.3 Tahap Penelitian Regresi Logistik

Selesai Ketepatan Klasifikasi Uji Signifikansi Penaksiran Multivariat Uji Signifikansi Model Terbaik Mulai Data

Analisis Regresi Logistik Penaksiran Univariat