BAB II

TINJAUAN PUSTAKA 2.1Kredit Usaha Rakyat

2.1.1 Pengertian Kreditan Usaha Rakyat

Kredit Usaha Rakyat (KUR) adalah adalah kredit atau pembiayaan yang

diberikan oleh perbankan kepada UMKMK yang feasible tapi belum bankable.

Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki

kemampuan untuk mengembalikan. UMKM dan Koperasi yang diharapkan dapat

mengakses KUR adalah yang bergerak di sektor usaha produktif antara lain:

pertanian, perikanan dan kelautan, perindustrian, kehutanan, dan jasa keuangan

simpan pinjam. Penyaluran KUR dapat dilakukan langsung, maksudnya UMKM

dan Koperasi dapat langsung mengakses KUR di Kantor Cabang atau Kantor

Cabang Pembantu Bank Pelaksana. Untuk lebih mendekatkan pelayanan kepada

usaha mikro, maka penyaluran KUR dapat juga dilakukan secara tidak langsung,

maksudnya usaha mikro dapat mengakses KUR melalui Lembaga Keuangan

Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya

yang bekerjasama dengan Bank Pelaksana (komite-kur.com).

Dalam posisi strategis tersebut, pada sisi lain Usaha Mikro dan Kecil

masih menghadapi banyak masalah dan hambatan dalam melaksanakan dan

mengembangkan aktivitas usahanya. Sebenarnya masalah dan kendala yang

dihadapi masih bersifat klasik yang selama ini telah sering diungkapkan, antara

lain : manajemen, permodalan, Teknologi, bahan baku, informasi dan pemasaran,

Kredit Usaha Rakyat, yang selanjutnya disingkat KUR, adalah kredit/

pembiayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam

bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan

untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah

namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah

memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya

sebesar 30% ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam

rangka meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka

mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh 7 bank

pelaksana yaitu Mandiri, BRI, BNI, Bukopin, BTN, BRI Syariah dan Bank

Syariah Mandiri (BSM).

2.1.2 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui

Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang Fasilitas Penjaminan

Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan

No.10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah

dalam penyaluran KUR adalah sebagai berikut :

a. UMKM-K yang dapat menerima fasilitas penjaminan adalah usaha produktif

yang feasible namun belum bankable dengan ketentuan :

1. Merupakan debitur baru yang belum pernah mendapat kredit/ pembiayaan

(SID) pada saat Permohonan Kredit/Pembiayaan diajukan dan/ atau belum

pernah memperoleh fasilitas Kredit Program dari Pemerintah

2.. Khusus untuk penutupan pembiayaan KUR antara tanggal Nota

Kesepakatan Bersama (MoU) Penjaminan KUR dan sebelum addendum I

(tanggal 9 Oktober 2007 s.d. 14 Mei 2008), maka fasilitas penjaminan

dapat diberikan kepada debitur belum pernah mendapatkan pembiayaan

kredit program lainnya

3. KUR yang diperjanjikan antara Bank Pelaksana dengan UMKM-K yang

bersangkutan

b. KUR disalurkan kepada UMKM-K untuk modal kerja investasi dengan

ketentuan :

1. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin

pembiayaan yang dikenakan maksimal sebesar atau setara 24% efektif

pertahun.

2. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat

bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar

atau setara 16% efektif pertahun.

c. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR)

berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas

2.1.3 Tujuan dan Fungsi Kredit Usaha Rakyat

Tujuan Program KUR adalah untuk mempercepat pengembangan sector

sektor primer dan pemberdayaan usaha skala kecil, untuk meningkatkan

aksesibilitas terhadap kredit dan lembaga-lembaga keuangan, mengurangi tingkat

kemiskinan, dan memperluas kesempatan kerja. Pada dasarnya, KUR merupakan

modal kerja dan kredit investasi yang disediakan secara khusus untuk unit usaha

produktif melalui program penjaminan kredit. Perseorangan, kelompok atau

koperasi dapat mengakses program ini dengan kredit maksimum Rp 500 juta.

Sumber dana adalah bank yang ditunjuk dengan tingkat bunga maksimum 16

persen per tahun. Persentase kredit yang dijamin adalah 70 persen dari alokasi

total kredit yang disedikan oleh bank tersebut. Masa pinjam kredit untuk modal

kerja maksimum 3 tahun dan 5 tahun untuk investasi. Untuk agribisnis, bidang

usaha yang layak adalah input produksi hingga penyediaan alat dan mesin

pertanian, aktivitas on-farm, dan pengolahan dan pemasaran hasil-hasil pertanian.

2.1.4 Tingkat Bunga Kreditan Usaha Rakyat

Pada saat ini suku bunga kredit untuk Kredit Usaha Rakyat (KUR) adalah

sebesar 16%. Kredit Usaha Rakyat adalah kredit program yang disalurkan

menggunakan pola penjaminan dan kredit ini diperuntukkan bagi pengusaha

mikro dan kecil yang tidak memiliki agunan tetapi memiliki usaha yang layak

dibiayai bank. Pemerintah mensubsidi Kredir Usaha Rakyat (KUR) dengan tujuan

2.1.5 Perkembangan Kreditan Usaha Rakyat di Indonesia

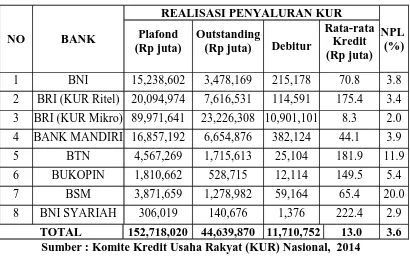

Hingga bulan September 2014 ini, bank nasional yang menyalurkan KUR

sebanyak 7 (tujuh) bank yaitu Bank Nasional Indonesia (BNI), Bank Rakyat

Indonesia (BRI), Bank Mandiri, Bank Tabungan Negara (BTN), Bank Bukopin,

Bank Syariah Mandiri (BSM) dan Bank Negara Indonesia Syariah (BNI Syariah).

Bank BRI adalah penyalur KUR terbesar dengan total plafond mencapai Rp.

110,06 triliun. Selain sektor ritel BRI juga menyalurkan KUR di sektor mikro

yang masing-masing plafondnya sebesar Rp. 20,09 triliun dan Rp. 89,97 triliun,

debiturnya 114.591 UMK dan 10.901.101 UMK, rata-rata kredit Rp. 175,4

juta/debitur dan Rp. 8,3 juta/debitur, serta NPL penyaluran masing-masing 3,4%

dan 2,0%. Menduduki peringkat kedua yaitu Bank Mandiri dengan total plafond

sebesar Rp. 16,85 triliun, debiturnya sebanyak 382.124 UMK, dengan rata-rata

kredit Rp. 44,1 juta/debitur serta nilai NPL sebesar 3,9%. Di urutan ketiga adalah

BNI dengan total plafond sebesar Rp. 15,23 triliun, debiturnya sebanyak 215.178

UMK, dengan rata-rata kredit Rp. 70,8 juta/debitur serta nilai NPL sebesar 3,8%.

Selanjutnya berturut-turut yaitu BTN dengan plafond Rp. 4,56 triliun, BSM

dengan plafond Rp. 3,87 triliun, Bank Bukopin dengan plafond 1,81 triliun dan

BNI Syariah dengan plafond Rp. 306.019 miliar. Secara keseluruhan, nilai Non

Performing Loan (NPL) penyaluran KUR oleh bank pelaksana ini masih dibawah

5% yaitu sebesar 3,6%. Diharapkan pada periode-periode berikutnya nilai NPL

pada bank yang masih di atas 5% bisa turun sehingga penyalurannya lebih tepat

Tabel 2.1 Realisasi dan NPL Penyaluran KUR Bank Nasional (30 September 2014)

NO BANK

REALISASI PENYALURAN KUR

NPL Sumber : Komite Kredit Usaha Rakyat (KUR) Nasional, 2014

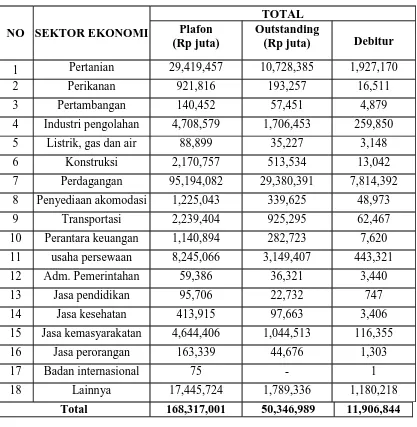

Dilihat dari sisi sektor ekonomi hingga Bulan September 2014,

penyaluran KUR oleh Bank Pelaksana masih didominasi oleh sektor

perdagangan. Penyaluran disektor ini mencapai Rp. 95,1 triliun dengan jumlah

debitur UMKMK sebesar 7,81 juta debitur. Sektor pertanian menjadi sektor

kedua yang terbesar menyerap KUR dari bank pelaksana yaitu sebesar Rp. 29,41

triliun dengan jumlah debitur mencapai 1,92 juta debitur, dan diikuti oleh

Tabel 2.2 Realisasi KUR Menurut Sektor Ekonomi (30 September 2014)

NO SEKTOR EKONOMI

TOTAL Plafon

(Rp juta)

Outstanding

(Rp juta) Debitur

1 Pertanian 29,419,457 10,728,385 1,927,170

2 Perikanan 921,816 193,257 16,511

3 Pertambangan 140,452 57,451 4,879

4 Industri pengolahan 4,708,579 1,706,453 259,850

5 Listrik, gas dan air 88,899 35,227 3,148

6 Konstruksi 2,170,757 513,534 13,042

7 Perdagangan 95,194,082 29,380,391 7,814,392

8 Penyediaan akomodasi 1,225,043 339,625 48,973

9 Transportasi 2,239,404 925,295 62,467

10 Perantara keuangan 1,140,894 282,723 7,620

11 usaha persewaan 8,245,066 3,149,407 443,321

12 Adm. Pemerintahan 59,386 36,321 3,440

13 Jasa pendidikan 95,706 22,732 747

14 Jasa kesehatan 413,915 97,663 3,406

15 Jasa kemasyarakatan 4,644,406 1,044,513 116,355

16 Jasa perorangan 163,339 44,676 1,303

17 Badan internasional 75 - 1

18 Lainnya 17,445,724 1,789,336 1,180,218

Total 168,317,001 50,346,989 11,906,844

Dari sebaran wilayahnya, penyerapan KUR masih terkonsentrasi di Pulau

Jawa. Provinsi Jawa Tengah dan Jawa Timur dengan plafond masing-masing Rp.

27,01 triliun dan Rp. 25,6 triliun. Jawa Tengah masih merupakan provinsi

terbesar yang menyerap KUR dari Bank Pelaksana. Diharapkan dengan adanya

Tabel 2.3 Realisasi KUR Menurut Propinsi (30 September 2014)

NO PROVINSI

DARUSSALAM 2,615,992 690,957 184,427

2 SUMATERA UTARA 8,269,326 2,763,994 482,065

3 SUMATERA BARAT 5,400,996 1,740,472 283,926

4 RIAU 4,624,015 1,575,708 194,101

5 JAMBI 2,675,048 786,409 156,502

6 SUMATERA SELATAN 6,002,537 2,182,423 217,814

7 BENGKULU 1,232,813 373,736 90,000

8 LAMPUNG 3,736,831 1,055,471 284,164

9 KEPULAUAN RIAU 1,175,382 409,845 41,769

10 BANGKA BELITUNG 600,415 202,535 37,287

11 DKI JAKARTA 7,712,991 2,191,743 281,466

12 JAWA BARAT 21,792,116 6,214,639 1,713,681

13 JAWA TENGAH 27,011,330 7,269,075 2,762,851

14 D.I. YOGYAKARTA 3,406,766 1,038,859 306,905

15 JAWA TIMUR 25,613,923 7,045,469 2,092,546

16 BANTEN 3,487,919 977,848 196,275

17 BALI 3,756,490 1,182,243 273,409

18 NTB 2,180,198 645,899 185,582

19 NTT 1,798,312 537,284 120,964

20 KALIMANTAN BARAT 3,732,015 1,733,428 133,952

21 KALIMANTAN TENGAH 2,541,859 890,251 115,454

22 KALIMANTAN SELATAN 4,100,988 1,493,819 223,104

23 KALIMANTAN TIMUR 4,224,612 1,419,158 194,620

24 SULAWESI UTARA 1,676,586 526,775 113,839

26 SULAWESI SELATAN 9,094,056 2,423,100 628,608

27 SULAWESI TENGGARA 1,410,518 371,997 105,874

28 GORONTALO 849,320 238,763 73,417

29 SULAWESI BARAT 841,696 227,538 58,819

30 MALUKU 1,135,695 264,243 60,796

31 MALUKU UTARA 698,544 181,945 29,998

32 PAPUA BARAT 866,263 286,034 31,720

33 PAPUA 2,001,046 738,247 80,923

TOTAL 168,317,001 50,346,989 11,906,844 Sumber : Komite Kredit Usaha Rakyat (KUR) Nasional, 2014

2.2 Bank

2.2.1 Pengertian Bank

AsaldarikataBank adalahdari bahasaItaliayaitu bancayang berarti

tempatpenukaranuang.Secaraumum pengertianBankadalahsebuahlembaga

intermediasikeuangan yangumumnyadidirikandengan kewenanganuntuk

menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau

yang dikenal sebagai banknote.

Banksebagailembagayangmenjalankanusaha dibidangjasakeuangan

bukanlahsembarangusahamelainkanyangsecarahukum memilikistatusyang

kuatdengan kekayaansendiri yangmampumelayanikebutuhanmasyarakat.Bank

merupakansalah satu badanusahalembagakeuanganyangbertujuanmemberikan

kredit,baikdenganalat pembayaransendiri,denganuangyangdiperolehnyadari orang

lain, dengan jalanmengedarkan alat-alat pembayaran baru berupagiral.

Bank termasuk dalam salah satu perusahaan industri jasa, karena

kegiatan Bankmeliputi tigaha

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalamkegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana darimasyarakat

4. Menawarkan jasa-jasa keuangan lainnya

Definisidaribank(Kuncoro,2002:68)adalah lembaga keuanganyang usaha

pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebutke

masyarakatdalam bentukkreditsertamemberikanjasa-jasadalam lalu lintas

pembayaran dan peredaran uang. Oleh karena itu, dalam melakukan

kegiatanusahanyasehari-hariban harusmempunyaidanaagardapatmemberikan

kreditkepadamasyarakat.Dana tersebut dapatdiperoleh dari pemilikbank

(pemegangsaham), pemerintah, bank Indonesia, pihak-pihak di luar negeri,

maupunmasyarakatdalam negeri.Danadaripemilikbankberupasetoranmodal yang

dilakukan pada saat pendirian bank.

Danadaripemerintah diperoleh apabilabank yang bersangkutan ditunjuk

olehpemerintahuntuk menyalurkandana-danabantuanyangberkaitandengan

pembiayaan proyek-proyek pemerintah, misalnya Proyek Inpres Desa Tertinggal.

Sebelum dana diteruskan kepada penerima, bank dapat menggunakan dana

tersebutuntukmendapatkankeuntungan,misalnyadipinjamkandalam bentuk

pinjamanantarbank(interbank callmoney)berjangka1harihingga1 minggu.

Keuntunganbankdiperolehdariselisihantarahargajual danhargabelidana

dihimpun oleh bank dengan menggunakan instrumen produk simpanan yang

terdiri dariGiro, Deposito dan Tabungan.

MenurutUndang‐UndangNo.10Tahun1998,bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kembali kepada masyarakat dalam bentuk kredit dan atau dalam bentuk lainnya

dalam rangka meningkatkan tarah hidup orang banyak.

Berdasarkandefinisi-definisitentangbank,dalam praktiknyabankdibagi

dalam beberapajenis.Jikaditinjaudarisegifungsinyabankdikelompokkan menjadi 3

jenis (ryadguru.blogspot.com), yaitu :

1. Bank Sentral

FungsiBankIndonesia disampingsebagaibank sentraladalahsebagai

banksirkulasi,bankto bankdanlenderofthe resort.Fungsisebagai

banksirkulasiadalah mengaturperedarankeuangansuatuNegara.

Sedangkanfungsisebagaibanktobankadalah mengaturperbankandi suatu

Negara. Kemudian fungsi sebagai lender of the last resort adalah sebagai

tempat peminjamanyang terakhir. Pelayanan yang diberikan

olehBankIndonesialebihbanyakkepadapihak pemerintahdandunia perbankan.

DengankatalainnasabahBankIndonesiadalam halini lebih banyak kepada

lembaga Perbankan. Tujuan utama Bank Indonesia sebagai Bank Sentral

adalah mencapai dan memelihara kestabilannilairupiah. Untukmencapaitujuan

tersebutBankSentral mempunyaitugasmenetapkandan

divisasertamengaturdan mengawasi bank.

2. Bank Umum

Bankumummerupakanbankyangbertugasmelayaniseluruh jasa-jasa perbankan

dan melayanisegenap lapisan masyarakat, baik masyarakat perorangan

maupun lembaga-lembaga lainnya. Bank umum juga

dikenaldengannamabankkomersildandikelompokkankedalam 2 jenis

yaitu:bank umum devisa dan bank umumnon devisa.

3. Bank Perkreditan Rakyat(BPR)

Bank PerkreditanRakyat(BPR)adalahBankyangmelaksanakan

kegiatanusahasecara konvensionalatauprinsipsyariahyangdalam

kegiatannyatidak memberikanjasa dalamlalu lintas pembayaran.

Berdasarkan pasal5Undang–UndangNo.10Tahun1998 tentangPerubahan

Undang-Undang No. 7Tahun 1992 tentang Perbankan, terdapat dua jenis bank

berdasarkanundang-undang,yaitu:

1. Dilihat dariSegi Fungsinya :

a. Bank umum

Bank umum adalahBankyangdalam pengumpulandananyaterutama

menerimasimpanandalam bentukgirodan depositodalam usahanya

terutamadalam memberikankredit jangkapendek.Termasukdalam

kategoriBank umumialah bank yang melakukan kegiatan secara

konvensional dan bank yang menjalankan prinsip syari’ah yang

melaksanakan kegiatan usaha memberikan jasa dalam lalu-lintas

memberikanseluruhjasaperbankan yangada.Begitupuladenganwilayah

operasinya dapatdilakukandiseluruhwilayah. Bank umum mempunyai

banyak kegiatan. Adapun kegiatan-kegiatan bank umum yang utama

antara lain (Howard D.Crosse, George H. Hempel, 1980):

1. Penciptaankredit

2. Fungsi giral

3. Penanamandan penagihan

4. Akumulasi tabungan daninvestasi

5. Jasa-jasatrust

6. Jasa-jasalain

7. Perolehanlaba untuk imbalan para pemegang saham

b. Bank Perkreditan Rakyat

BankPerkreditanRakyatadalahBankyangmelaksanakan kegiatan

usahasecarakonvensionalatauberdasarkanprinsipsyariah yangdalam

kegiatannya tidakmemberikanjasadalam lalulintaspembayaran.Artinya

kegiatanBankPerkreditanRakyat jauhlebihsempitjikadibandingkan dengan

kegiatan bank umum.

Adapunbentukdari kegiatanBankPerkreditan Rakyatadalah

menghimpundanadalam bentuksimpanantabungandansimpanan deposito,

memberikan pinjaman kepada masyarakat, menyediakan pembiayaan dan

penempatan dana berdasarkan prinsip syari’ah.

2. Dilihat dariSegi Kepemilikannya

Bankmilikpemerintah adalahbankdimanabaikakta pendirian

maupunmodalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan

bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia

(BRI),BankMandiri.Selainituadajugabankmilikpemerintahdaerah

yangterdapatdidaerahtingkatIdantingkatIImasing-masingprovinsi. Contoh

Bank DKI, Bank Jateng, dan sebagainya.

b. Bank MilikSwasta Nasional

Bank swastanasionaladalahbank yang seluruhatausebagianbesar

modalnyadimilikioleh swastanasionalserta aktapendiriannyapun

didirikanolehswasta, begitupulapembagiankeuntungannyajuga

dipertunjukkanuntukswastapula. ContohBankSwasta adalah :Bank Mega,

Bank Niaga, Bank Central Asia, Bank Danamon,Bank Lippo dan lain

sebagainya.

c. Bank Asing

Bankjenisinimerupakancabangdaribankyangadadiluarnegeri, baik milik

swasta asing atau pemerintah asing. Kepemilikannya 100%

dimilikiolehpihakasing(luarnegeri).Contohbank-bankasingadalah :

StandardCharteredBank,Bankof Tokyo,CityBank,Bankof America,

Hongkong Bank dan lain sebagainya.

d. BankMilikKoperasi

Kepemilikansaham bankinidimilikiolehperusahaanyangberbadan hukum

koperasi. Contohnya adalah Bank Umum Koperasi Indonesia (Bank

e. Bank Campuran

Saham BankCampuraninidimiliki olehduabelahpihak,yaitupihak asingdan

pihakswastanasional. Kepemilikansahamnyamayoritas dipegang oleh

warga Negara Indonesia. Sebagaicontoh bank campuran

antaralain:BankFinconesia,BankMerincorp,BankSakuraSwardana dan

lainsebagainya.

3. Dilihat dariSegi Status

Bankumumdapatdiklasifikasikankedalam duamacam dilihatdarisegi

kemampuannyadalam melayanimasyarakat.Pengklasifikasianiniberdasarkan

kedudukan ataustatus banktersebut.Kedudukanataustatusini menunjukkan

ukurankemampuanbankdalam melayanimasyarakatbaikdari jumlahproduk,

modal, maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh

statustersebutdiperlukanpenilaian-penilaiandengankriteristertentu.Status yang

dimaksud adalah:

a. Bank Devisa

Bank devisa adalah bank yang memperoleh surat penunjukan dari Bank

Indonesia untuk dapat melakukan kegiatan usaha perbankan dalam valuta

asing. Bankdevisadapat menawarkanjasa-jasabank yangberkaitan dengan

mata uang asing tersebutsepertitransferkeluarnegeri, jualbeli

valutaasing,transaksi eksport import, dan jasa-jasa valuta asing lainnya.

b. Bank non Devisa

Bank non Devisa adalah bank-bank yang melakukan kegiatan

yangmasihberstatusnondevisahanyadapatmelayanitransaki-transaksi

didalam negeri(domestik).Bankumum nondevisadapat meningkatkan

statusnyamenjadibank devisasetelahmemenuhiketentuan-ketentuan

antaralain: volumeusahaminimalmencapaijumlahtertentu, tingkat

kesehatan,dankemampuannyadalammemobilisasidana, sertamemiliki

tenaga kerjayang berpengalaman dalamvaluta asing.

4. Dilihat dariSegi Cara Menentukan Harga

Jenisbank jikadilihatdarisegiatau caranyadalammenentukanhargabaik harga

jual maupun harga beli dapat dibagi ke dalam dua kelompok (Kasmir,2008 :

40-41),yaitu:

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bankyangberkembangdiIndonesiaadalahbankyang berorientasi

padaprinsip-prinsipkonvensional. Halini tidakterlepas dari

sejarahbangsaIndonesia dimanaasalmulabankdiIndonesia dibawaoleh

kolonial Belanda. Bank Konvensional adalah bank yang menerapkan

sisteminsentifberupatingkat bungakepada nasabahnya.

b. Bank Berdasarkan prinsip Syari’ah

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia.

Namun,diluarnegeriterutamadiNegara-negaratimurtengah bank yang

berdasarkan prinsip syariah sudah berkembang pesat sejak

lama.PerbankansyariahatauperbankanIslam adalahsuatusistem perbankan

yangpelaksanaannyaberdasarkan hukum Islam(syariah).

untuk meminjamkan atau memungut pinjaman dengan mengenakan bunga

pinjaman(riba),serta laranganuntukberinvestasipada usaha-usaha

berkategoriterlarang (haram).Sistemperbankankonvensionaltidakdapat

menjaminabsennyahal-haltersebut dalam investasinya,misalnyadalam

usahayangberkaitan denganproduksimakananatauminumanharam,

usahamediaatauhiburanyangtidakIslami,danlain-lain. Meskipun

prinsip-prinsiptersebutmungkinsajatelah diterapkan dalam sejarah

perekonomianIslam,namunbarupadaakhirabadke-20mulaiberdiri

bank-bankIslam yangmenerapkannyabagilembaga-lembagakomersial

swastaatausemi-swasta dalamkomunitas muslimdi dunia.

2.2.2 BankUmum dan JenisKegiatan Usahanya

Kegiatan bank umumlebih luas dari bank perkreditanrakyat. Artinya

produkyangditawarkanolehbankumum lebihberagam,halinidisebabkanbank

umum mempunyaikebebasanuntuk menentukanprodukdanjasanya. Sedangkan

BankPerkreditanRakyatmempunyaiketerbatasantertentu,sehinggakegiatannya

lebih sempit. Pada Undang-undang No. 7 pasal 5 ayat (2) tahun 1992menjelaskan

bahwa Bank Umum dapat mengkhususkan diri untuk melaksanakan suatu

kegiatanataumemberikanperhatian yanglebih besarkepadakegiatan tertentu

sehingga Bank Umum dapat saja berspesialisasi pada bidang maupun jenis

kegiatantertentu tanpaharusmenjadisuatukelompoktertentu.Dengan adanya

penyederhanaan ini, diharapkan dapat memudahkan bankdalam memilih

merepotkan dengan perizinan tambahan.

MenurutUndang-undangNo.16tahun1998BankUmumadalah sebagai

bankyang melaksanakankegiatan usahasecarakonvensionaldanberdasarkan

prinsipsyari’ahyangdalam kegiatannyamemberikanjasadalam lalu-lintas

pembayaran.Kegiatan bank umum secara lengkapmeliputikegiatan sebagai

berikut :

1. Menghimpun Dana (Funding)

Kegiatan menghimpundanamerupakan kegiatan membeli dana dari

masyarakat.Kegiatan inidikenaljugadengankegiatanfunding.Kegiatan

membelidanadapat dilakukandengancaramenawarkanberbagaijenis simpanan.

Simpanan sering disebutdengan nama rekening atau account.

2. Menyalurkan Dana (Lending)

Menyalurkandanamerupakankegiatanmenjualdana yangberhasil

dihimpundarimasyarakat.Kegiatan ini dikenal dengannamakegiatan Lending.

Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian

pinjaman yang dalam masyarakat lebih dikenal dengan namakredit.

Kredityang diberikanolehbankterdiridariberagam

jenis,tergantungdarikemampuanbank yangmenyalurkannya.

Demikianpuladenganjumlahsertatingkatsukubunga yangditawarkan.Sebelum

kreditdikucurkanbankterlebihdulumenilai kelayakankredityangdiajukanoleh

nasabah.Kelayakan inimeliputiberbagai aspek penilaian. Penerimakredit akan

dikenakan bunga kredit yang besarnya tergantung

mempengaruhikeuntunganbank,mengingat keuntunganutamabankadalahdari

selisih bunga kredit dengan bunga simpanan.

3. Memberikan jasa-jasa Bank Lainnya(Services)

Jasa-jasabanklainnya merupakankegiatanpenunjanguntukmendukung

kelancaran kegiatanmenghimpun danmenyalurkandana. Sekalipunsebagai

kegiatan penunjang, kegiatan inisangatbanyakmemberikan keuntungan bagi

bankdannasabah,bahkandewasa inikegiataninimemberikankontribusi

keuntungan yangtidaksedikitbagi keuntungan bank,apalagikeuntungandari

spreadbasedsemakinmengecil,bahkancenderungnegatif spread(bunga

simpanan lebih besar dari bunga kredit).Semakin lengkap jasa-jasa bank yang

dapat dilayanioleh suatu bankmakaakan semakin baik. Kelengkapan ini

ditentukan daripermodalanbank sertakesiapanbankdalam

menyediakanSDMyang handal.

2.3 Pertanian

2.3.1 Definisi Pertanian

Menurut AT. Mosher (1966), Definisi Pertanian adalah Suatu bentuk

proses produksi yang sudah khas yang didasarkan pada proses pertumbuhan

daripada hewan dan tumbuhan.

Menurut Sri Setyati Harjadi (1975), Pertanian adalah usaha untuk

mencapai hasil yang maksimum dengan mengelola faktor tanaman dan

Menurut Anwas (1992) Petani adalah orang yang melakukan cocok tanam

dari lahan pertaniannya atau memelihara ternak dengan tujuan untuk memperoleh

kehidupan dari kegiatan itu, sedangkan Pengertian Pertanian adalah kegiatan

manusia mengusahakan terus dengan maksud memperoleh hasil-hasil tanaman

ataupun hasil hewan, tanpa mengakibatkan kerusakan alam.

Petani menurut Slamet (2000), disebut petani asli apabila memiliki tanah

sendiri, bukan sekedar penggarap maupun penyewa. Berdasarkan hal tersebut,

secara konsep, tanah merupakan bagian yang tidak dapat dipisahkan dari

kehidupan seorang petani.

Poin penting dari konsep di atas bukan hanya terletak pada soal, bahwa

tanah adalah alat produksi utama petani, melainkan bahwa alat produksi tersebut

mutlak dimiliki seorang petani. Implikasinya, petani yang tidak memiliki tanah

sendiri tidak dianggap sebagai petani sejati atau asli. Implikasi politisnya, petani

mutlak dan mempertahankan dan menjaga hak kepemilikannya atas tanah.

Dengan demikian, kita bisa mengatakan bahwa konsep petani asli memiliki

kaitan sosial-budaya-politik.

Pengertian Pertanian dalam pengertian yang luas mencakup semua

kegiatan yang melibatkan pemanfaatan makhluk hidup termasuk tanaman, hewan

dan mikroba untuk kepentingan manusia, sedangkan dalam arti sempit, pertanian

diartikan sebagai suatu kegiatan usaha tani yang dilakukan dengan segala jenis

Usaha pertanian lain diberi nama khusus untuk subjek usaha tani tertentu,

seperti :

1. Kehutanan

Kehutanan adalah usaha tani dengan subjek tumbuhan (biasanya pohon) dan

diusahakan pada lahan yang setengah liar atau liar (hutan).

2. Peternakan

Peternakan adalah usaha tani menggunakan subjek hewan darat kering

khususnya semua hewan bertulang belakang/vertebrata kecuali ikan dan

amfibia atau serangga (misalnya lebah).

3. Perikanan

Perikananan adalah usaha tani yang menggunakan subjek hewan perairan

(termasuk amfibia dan semua non-vertebrata air).

2.3.2 Usaha Tani

Ilmuusaha taniadalahilmuyangmempelajaricara-cara menentukan,

mengorganisasikan danmengkoordinasikan penggunaanfaktor-faktor produksi

seefektif dan seefisienmungkinsehingga produksipertanian menghasilkan

pendapatan petaniyanglebihbesar.

Ilmuusaha tanijuga didefinisikansebagaiilmumengenai carapetani

mendapatkankesejahteraan(keuntungan),menurutpengertianyang dimilikinya

tentang kesejahteraan.Jadi ilmu usahatani mempelajari cara-cara petani

menyelenggarakan pertanian(Tohir, 1991).

caradalampertanian.Usahatanijuga dapatdiartikan sebagaisuatukegiatanyang

mengorganisasisarana produksipertaniandanteknologidalamsuatuusahayang

menyangkut bidangpertanian (Moehar,2001).

Daribeberapadefinisidtersebut dapatdisimpulkanbahwayangdimaksud

denganusaha taniadalahusahayang dilakukanpatanidalammemperoleh pendapatan

dengan jalan memanfaatkan sumber daya alam, tenaga kerja dan modalyang

manasebagian daripendapatanyangditerimadigunakanuntuk membiayai

pengeluaranyangberhubungan dengan usaha tani.

2.3.3 Usaha Tani sebagai salah satu sektor UMK

Sektor-sektorUsaha Mikrodan Kecil(UMK)meliputiberbagaisektor bisnis,

seperti sektor pertanian, sektor pertambangan dan penggalian, sektor

industrimanufaktur,sektorlistrik,gasdanairbersih,sektorperdagangan,hotel

danrestoran,sektortransportasidan telekomunikasi,sektorkeuangan,penyewaan

danjasa,danjasa-jasalainnya.Sektorindustriterbagilagi menjadibeberapa

bagian,yaknimakanan,minuman,tembakau,tekstil,pakaian jadi, kayudan

produk-produk kayu, kertas percetakan dan publikasi, serta kimia termasuk pupuk.

Adapulaproduk-produk dari karet, semen dan produk-produk mineralnon

logam,produk-produk dari besi danbaja,alat-alat transportasi,mesindan

peralatannya, serta olahan-olahanlainnya.

2.3.4 Usaha Mikro dan Kecil ( UMK )

berbeda berdasarkan sumbernya, yakni sebagai berikut:

1. BerdasarkanUndang-undangRepublikIndonesiaNomor20tahun2008 tentang

UMKM, dinyatakan bahwa Usaha Mikro adalah usaha produktif milik

perseorangan dan atau badan usaha perorangan yang memenuhi

kriteriaUsahaMikro sebagaimanadiaturdalam Undang-undangtersebut.

UsahanKecil ialahusahaekonomiproduktif yangberdiri sendiri,yang

dilakukanolehperseoranganataubadanusahayangbukanmerupakan

anakperusahaanataubukancabangperusahaanyangdimiliki, dikuasai,

ataumenjadibagianbaiklangsung maupuntidaklangsungdari Usaha

MenengahatauUsahaBesaryangmemenuhicriteriaUsaha Kecilsebagaimana

dimaksud dalam Undang-undang tersebut. Usaha Menengah

merupakanusahaekonomiproduktif yangberdirisendiriyangdilakukan

olehperseoranganataubadanusahayang bukanmerupakananak

perusahaanataubukan cabangperusahaanyang dimiliki,dikuasai,atau

menjadibagianbaik langsungmaupuntidaklangsungdariUsahaMikro,

UsahaKecil atauUsaha BesaryangmemenuhikriteriaUsahaMenengah

sebagaimanayang dimaksud dalam undang tersebut. Dalam

Undang-undangtersebut,kriteriayangdigunakanuntuk mendefinisikan

UMKMsepertiyangtercantum dalampasal6adalahnilaikekayaanbersih

ataunilaiassettidaktermasuktanahdanbangunantempatusaha,atau hasil

penjualan tahunan,kriteria-kriteria yang dimaksud adalah :

a. UsahaMikroadalahunitusahayangmemilikinilaiassetpalingbanyak

b. UsahaKecildenganassetlebihdariRp.50jutasampaidenganpaling

banyakRp.500jutaataumemilikihasilpenjualantahunanlebihdariRp.300

juta, hingga maksimum2,5miliyar.

c. UsahaMenengahadalahperusahaandengannilaikekayaanbersihlebih

dariRp.500jutahingga palingbanyakRp.10milyarataumemilikihasil

penjualan tahunan di atas Rp 2,5 milyar sampai paling tinggi Rp. 50

milyar.

2. MenurutKeputusanPresidenRIno.99tahun1998pengertianUsahaKecil

adalahKegiatanekonomirakyatyangberskalakecildenganbidangusaha

yangsecaramayoritasmerupakankegiatanusahakecildanperludilindungi untuk

mencegah dari persaingan usaha yang tidak sehat.

3. MenurutBankIndonesia,UsahaKecildanMenengahadalahperusahaan industri

dengan karakteristiksebagaiberikut :

a. Memiliki modal kurangdari Rp. 20 juta.

b. Untuk satu putaran dari usahanya hanya membutuhkan dana Rp. 5 juta.

c. Suatu perusahaan atau perseorangan yang mempunyai total asset

maksimal Rp.600 juta tidak termasuk rumah dan tanah yang ditempati.

d. Omset tahunan lebih besar dari Rp. 1milyar.

4.MenurutDepartemenPerindustriandanPerdagangan, UMKMadalah

kelompokindustrikecilmodern,industri tradisional,danindustrikerajinan yang

mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar Rp. 70

jutake bawah dan usahanyadimiliki oleh warga Negara Indonesia.

a. Usaha Mikro : Memiliki 1– 4 orang tenaga kerja.

b. Usaha Kecil : Memiliki 5– 19 orang tenaga kerja.

c. Usaha Menengah : Memiliki 20 – 99 orangtenaga kerja.

d. Usaha Besar : Memiliki di atas 99 orang tenaga kerja.

2.4. Pendapatan Petani Salak 2.4.1 Tanaman Salak

Tanaman salak memiliki nama ilmiah Salacca edulis reinw. Salak

merupakan tanaman asli Indonesia. Oleh karena itu, bila kita bertanam salak

berarti kita melestarikan dan meningkatkan produksi negeri sendiri. Salak

termasuk famili Palmae, serumpun dengan kelapa, kelapa sawit, aren, (enau),

palem, pakis yang bercabang rendah dan tegak. Batangnya hampir tidak kelihatan

karena tertutup pelepah daun yang tersusun rapat dan berduri. Dari batang yang

berduri itu tumbuh tunas baru yang dapat menjadi anakan atau tunas bunga buah

salak dalam jumlah yang banyak (Soetomo, 2001).

Beberapa petani Salak di Sumatera, Jawa, dan Bali, yang menjadikan

Salak sebagai sumber mata pencahariannya mempunyai penghasilan yang cukup

lumayan. Jadi, dengan hanya berkebun Salak saja seorang petani dapat hidup

lebih dari cukup; hal ini belum termasuk tambahan penghasilan dari pohon

penaungnya.

Dari hari ke hari pendapatan petani kita semakin meningkat, karena petani

berubah sepanjang tahun. Juga di sela-sela tanaman durian, petai, mangga dan

sebagainya, yang beberapa waktu lalu hanya ditumbuhi rumput, sekarang dapat

ditanami Salak yang hasilnya cukup lumayan sebagai tanbahan belanja dapur,

biaya sekolah, atau untuk tabungan hari tua (Tjahjadi, 1991). Di Indonesia

terdapat banyak sekali jenis salak. Akan tetapi, yang banyak dikenal masyarakat

diantaranya adalah

1. Salak Pondoh

Jenis buah salak ini kecil – kecil. Ujudnya tidak menarik, tetapi memiliki

daging buah yang rasanya manis dan enak karena sedikit sekali rasa sepet. Daging

buahnya tipis sampai agak tebal dengan warna putih susu. Rasanya manis dan

enak sejak buah masih muda sampai pada tingkat menjelang masak. Bila buah

sudah masak betul (masir) rasa tersebut akan sedikit berkurang. Pada umumnya

salak pondoh dijual bersama tangkainya dalam tandan, tidak perbiji.

2. Salak Bali

Jenis buah salak ini besarnya sedang, dalam waktu lima bulan saja buah

sudah masak. Buah yang masak berwarna merah cokelat. Daging buah yang

masak rasanya manis.

3. Salak Condet

Salak ini berasal dari daerah cagar budaya Condet, Jakarta Timur dan

identik dengan masyarakat betawi. Aroma salak ini paling harum dan tajam

berair, dan berwarna putih kekuningan. Rasanya bervariasi, dari kurang manis

sampai manis.

4. Salak Sidimpuan

Salak Sidimpuan berasal dari daerah Tapanuli Selatan. Kulit buah salak ini

berwarna hitam kecokelatan dan bersisik besar. Ciri khas utama salak ini adalah

daging buahnya yang berwarna kuning tua berserabut merah. Rasa daging

buahnya manis bercampur asam dan pada buah yang sudah tua rasa sepatnya

hampir tidak ada.

5. Salak Gading

Jenis buahnya kecil – kecil dengan warna kulit kuning gading mengkilat.

Daging buahnya berwarna putih kekuningan. Rasanya manis dan enak bila sudah

masak. Daun salak gading lebih bersih dan agak kekuningan.

6. Salak Gula pasir

Salak gula pasir merupakan salah satu kultivar dari salak bali. Kelebihan

salak ini adalah rasa daging buahnya yang sangat manis. Saking manisnya hingga

mendekati kemanisan gula sehingga dinamakan salak gula pasir. Daging buahnya

berwarna putih kusam dan renyah.

7. Salak Manonjaya

Salak ini berasal dari daerah Manonjaya, Kabupaten Tasikmalaya, Jawa

Barat. Kulit buah salak manonjaya terdiri atas susunan sisik yang sangat halus.

Kulit buah salak ini termasuk yang paling tebal dibandingkan dengan jenis salak

Jumlah permintaan salak secara keseluruhan untuk didaerah-daerah di seluruh

Indonesia secara kuantitatif belum dapat dipastikan, mengingat kurang adanya

data yang mendukung. Namun melihat keadaan pasar saat ini, bardasarkan

pengamatan langsung ke pasar-pasar di Sumatera, diperoleh gambaran bahwa

pemintaan salak sangat cukup besar. Sentra produksi salak di Sumatera hanya di

Padang Sidempuan yang cukup besar, di samping beberapa hektar tanaman salak

di Lubuk Linggau (Kabupaten Musi Rawas) dan Kabupaten Ogan Komering Ulu.

Di jawa, permintaan akan buah salak juga terus meningkat, walaupun banyak

salak yang didatangkan dari luar Jawa (dari Bali dan Madura). Demikian juga

permintaan salak di Kalimantan, Sulawesi dan sebagainya terus meningkat

(Tjahjadi,1991).

Ada beberapa keuntungan yang dapat diambil dari mengusahakan tanaman

salak diantaranya:

1. Penanamannya dapat dicampur atau ditumpangsarikan dengan tanaman

tahunan yang pohonnya tinggi seperti kelapa, petai, kemiri, dan tanaman

buah-buahan lainnya

2. Bentuk tajuk tanaman salak rendah, lebar dapat menahan deraaan hujan

dan perakarannya dapat mencegah terjadinya erosi

3. Jarak tanamnya cukup rapat, untuk lahan yang luasnya 1 Hektar dapat

ditanami salak antara lain 2.000-2.200 pohon

5. Umur produktifnya sangat panjang, bisa mencapai puluhan tahun, ada

keterangan yang menjelaskan bahwa umur produktif tanaman salak lebih dari

50 tahun.

6. Pemasaran buahnya mudah, sampai saat ini permintaan masyarakat akan

buah salak tetap lebih tinggi dari persediaan dan pengangkutannya pun relatif

mudah

7. Buah salak selain dapat dimakan langsung sebagai buah segar juga dapat

diawetkan atau diolah menjadi asinan atau manisan dalam bentuk makanan

kaleng

8. Gizi yang terkandung dalam buahnya cukup banyak, diantaranya

karbohidrat. Di samping itu buah salak tidak mengandung lemak yang

menurut hasil beberapa penelitian mengatakan bahwa buah salak baik untuk

diet

(Anarsis,W, 1996).

2.4.2 Faktor-faktoryang Mempengaruhi PendapatanUsaha Tani Salak Dalam melakukan kegiatan usaha tani salak, beberapa faktor-faktor yang

perlu diperhatikan dan dapat mempengaruhi pendapatan petani salak. Apabila

beberapa faktor tersebut dapat dipenuhi secara maksimal maka secara otomatis

pendapatan yang dihasilkan petani akan meningkat, begitu pula apabila

faktor-faktor tersebut tidak dipenuhi secara maksimal, maka pendapatan petani yang

pendapatan petani adalah :

a. Luas Lahan

Luas lahan yang di tanami salak berpengaruh terhadap keuntungan usaha

tani.Secarateorisemakinluaslahangarapan semakintinggikeuntunganyang

diterima.Tetapikeuntunganyang

diterimapetanisalakjugadipengaruhifaktoryang lainseperti komoditiyang

ditanam,penerapanteknologi,kesuburantanahdan lain sebagainya.

b. Bibit Salak

Salah satu faktor yang perlu diperhatikan dalam mengusahakan tanaman

salak adalah penggunaan bibit unggul dan bermutu. Tanaman salak

merupakan tanaman tahunan, karena itu kesalahan dalam pemakaian bibit

akan berakibat buruk dalam pengusahaannya, walaupun diberi perlakuan

kultur teknis yang baik tidak akan memberikan hasil yang diinginkan,

sehingga modal yang dikeluarkan tidak akan kembali karena adanya kerugian

dalam usaha tani. Untuk menghindari masalah tersebut, perlu dilakukan cara

pembibitan salak yang baik.

Pembibitan salak dapat berasal dari biji (generatif) atau dari anakan

(vegetatif). Pembibitan secara generatif adalah pembibitan dengan

menggunakan biji yang baik diperoleh dari pohon induk yang mempunyai

sifat-sifat baik, yaitu: cepat berbuah, berbuah sepanjang tahun, hasil buah

banyak dan seragam, pertumbuhan tanaman baik, tahan terhadap serangan

hama dan penyakit serta pengaruh lingkungan yang kurang menguntungkan.

Semua zatkimia danbahan lain sertajasadrenikdan virus yang

dipergunakanuntukmemberantasataumencegahpenyakitpada tanaman dan

hasilpertanian.

2.5 Pendapatan

2.5.1 Pengertian Pendapatan

Pendapatan merupakansalahsatu tujuandidirikannyasebuahusaha.

Denganadanyapendapatanituberartisebuahusahamasihberjalandanlayak untuk

dipertahankan walaupun sebenarnya masih ada beberapa hal yang lain

selainpendapatanyang bisamenjadibahanpertimbanganuntukmeneruskan

sebuahusaha.Denganmemperhatikanjumlahpendapatan, akandiketahuiapakah

suatuusahamendapatkan keuntungan atau malahmerugi.

MenurutM. Munandar(1996:18)Pendapatan suatupertambahanassets yang

mengakibatkan bertambahnya owners equity, tetapi bukan karena

pertambahanmodalbarudaripemiliknyadan bukanpulamerupakan pertambahan

assetsyangdisebabkan karenabertambahnyaliabilities.Definisiinimenjelaskan

bahwa suatu pertambahan assets dapat disebut revenue apabila pertambahan

assets tersebutberasaldarikontraprestasiyangditerimaperusahaanatasjasa-jasa

yangdiberikankepada pihak lain. Selanjutnya,pertambahanataupeningkatan assets

akanmengakibatkanbertambahnya owners equity.

Dalam analisisMikroEkonomi,menurutSadonosukirno(2002:391)

pendapatan pengusahamerupakankeuntungan.Dalamkegiatan perusahaan,

keuntungan ditentukandengancara mengurangiberbagaibiayayangdikeluarkan

berhubungandenganaliranpenghasilanpasasuatuperiode tertentuyangberasal dari

penyediaan faktor-faktor produksi (sumber daya alam, tenaga kerja dan

modal)masing-masingdalam bentuksewa,upahdanbunga,secaraberurutan. Dalam

analisisEkonomiMakromenurutMankiw(2007:17)pendapatannasional

dapatdiukurdengan ProdukDomestikBruto (PDB).ProdukDomestikBruto

(PDB)dianggapsebagaiukuranterbaikdalamkinerjaperekonomian.Adadua

caradalammelihatstatistikProduk DomestikBruto(PDB),yaitudenganmelihat

Produk Domestik Bruto (PDB) sebagai pendapatan total dari setiap orang di

dalam perekonomiandansebagaipengeluarantotalatasoutputbarang danjasa

perekonomian. Produk Domestik Bruto (PDB) dipakai berhubungan dengan

pendapatanagregatsuatunegaradarisewa,upah,bungadanpembayaran,namun

tidaktermasukpembayarantransfer(tunjanganpengangguran,uangpensiundan lain

sebagainya).

2.5.2 Sumber–sumber Pendapatan

MenurutBoediono (2002 ;170-174)incomeseseorang ditentukan oleh

jumlahfaktor-faktorproduksiyangia milikiyangbersumberpadahasil-hasil

tabungannya di tahun-tahunyanglalu danwarisan (pemberian),dan harga perunit

darimasing-masingfaktorproduksi.Penawarandanpermintaandari masing- masing

produksi ditentukan oleh faktor-faktoryangberbeda,yaitu:

a. Permintaan dan Penawaran Tanah

tidak akan bertambah lagi.

b. Permintaan dan Penawaran Modal

Modalmempunyaipenawaranyang lebihelastiskarenadariwaktuke

waktuwargamasyarakatmenyisihkansebagian daripenghasilannyauntuk

ditabung (saving) dankemudiansektorproduksi akanmenggunakandana

tabungan tersebutuntuk digunakandipabrik-pabrikbaru,sepertimembeli

mesin-mesinyaituinvestasi.

c. Permintaan dan Penawaran TenagaKerja

TenagaKerjamempunyaipenawaranyangcenderungterus menerusnaik

(pertumbuhanpenduduk)sehingga adakecendrunganbagi upahyang

semakinmenurun.

Kepengusahaanmerupakanfaktorproduksiyangpaling sukaruntuk

dianalisa,karenafaktor-faktoryangmenentukanpenawarandanpermintaannya

sangat beraneka ragam. Pada umumnya penawaran orang-orang yang berjiwa

pengusaha masih sangat kecil pada Negara-negara yang berkembang. Inilah

sebabnya penghasilan untuk pengusaha yang sukses cukup besar di Negara

berkembang.

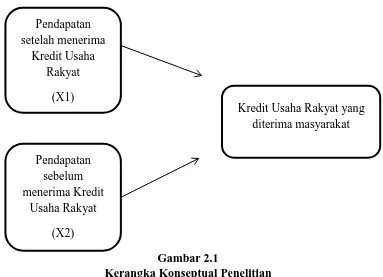

2.6 Kerangka Konseptual

Para petani yang juga merupakan bagian dari pengusaha mikro dan kecil

pada saat ini tidak jarang banyak yang menghadapi masalahdan

hambatandalammelaksanakan dan mengembangkan aktivitas usahanya.

Sebenarnya masalah dan kendala yang dihadapi masih bersifat klasik yang

permasalahan ini yang akhirnya terbentuk suatu program yang dianggap dapat

mengatasi permasalahan modal para pengusaha mikro dan kecil termasuk para

petani.

Program tersebut adalah program KreditUsahaRakyat (KUR) yang

merupakan kredit/ pembiayaankepadaUsahaMikro

KecilMenengahKoperasi(UMKM-K)dalam bentuk pemberian modalkerja dan

investasiyang didukung fasilitas penjaminan

untukusahaproduktif.KURadalahprogram yangdicanangkanolehpemerintah

namun sumber dananya berasal sepenuhnya dari dana bank. Program Kredit

Usaha Rakyat (KUR) bertujuan untukmempercepatpengembangansektor- sektor

primerdan pemberdayaan usaha skalakecil, untukmeningkatkan aksesibilitas

terhadapkredit dan lembaga-lembagakeuangan,mengurangitingkat

kemiskinan,memperluaskesempatankerja dan meningkatkan pendapatan.

Padadasarnya,KURmerupakan modalkerja dankreditinvestasiyangdisediakan

Gambar 2.1

Kerangka Konseptual Penelitian

2.7. Penelitian Terdahulu

Berkaitandenganhaldiatas,dalam penelitianterdahuluyangdilakukan oleh:

1. Deni Fadillah Daulay,mahasiswaFakultasEkonomiJurusanEkonomi

PembangunanUniversitasSumateraUtaraAngkatan2012 denganjudulskripsi

“Peran Kredit Usaha Rakyat (KUR) Terhadap Pendapatan Petani Padi di

Kecamatan Gebang Kabupaten Langkat”, menyimpulkan berdasarkan hasil

dari penelitian menunjukan bahwa Kredit Usaha Rakyat (KUR) berpengaruh

positif terhadap peningkatan pendapatan petani padi, ini terlihat dari beberapa

indikator seperti adanya peningkatan pendapatan petani padi di Kecamatan

Gebang Kabupaten Langkat.

Kredit Usaha Rakyat yang diterima masyarakat Pendapatan

setelah menerima Kredit Usaha

Rakyat

(X1)

Pendapatan sebelum menerima Kredit

Usaha Rakyat

2. Rodiah, Mahasiswi Fakultas Ekonomi Jurusan Ekonomi Pembangunan

Universitas Sumatera Utara Angkatan 2001 dengan judul skripsi “ Analisis

Tingkat Pertumbuhan Pembiayaan Proyek Kredit Mikro (PKM) Bank

Perkreditan Rakyat Syariah (BPRS) Puduarta Insani Kabupaten Deli Serdang

Terhadap Pendapatan Usaha Kecil Sebelum dan Sesudah Mendapatkan

Kredit”, menyimpulkan bahwa terdapat perbedaan sebelum dan sesudah

memperoleh kredit PKM. Hal ini terlihat dari indikasi adanya peningkatan

omset yang diperoleh nasabah yang otomatis meningkatkan laba bersih bagi

pihak nasabah dan memberikan keuntungan pula bagi pihak bank.

3. Gawi WigunaPradana,mahasiswaFakultasEkonomiJurusanEkonomi

PembangunanUniversitasSumateraUtaraAngkatan2006 denganjudulskripsi

“PengaruhPembiayaanSyari’ahOlehBankSumutSyari’ah

TerhadapPendapatan UKM di Kecamatan Medan Helvetia” menyimpulkan

bahwa terdapat perbedaan sebelum dan sesudah diberikan pembiayaan

mudharabah danmusyarakah

terhadappendapatanusahakecildiKecamatanMedanHelvetiadengan kenaikan

pendapatan sebelum hinggasesudahdiberikanpembiayaanmudharabah.

2.8 Hipotesis

Hipotesisadalahjawabansementaradaripermasalahan yang menjadiobjek

penelitiandimana kebenarannya masihperluuntukdiuji.Berdasarkanperumusan

masalah di atas, penulis mengemukakan hipotesis sebagai berikut :

1. Adanya perbedaan pendapatan petani salak sebelum dan sesudah diberikannya

Tapanuli Selatan.

2. KreditUsahaRakyat(KUR)berperandalampeningkatan pendapatanpara petani

salak di Kecamatan Angkola Barat Kabupaten Tapanuli Selatan.

3. Modal sendiri atau modal awal berperan dalam peningkatan pendapatan para