Pengaruh Keahlian, Independensi, dan Etika

Terhadap Kualitas Audit

(Studi Pada Profesi Auditor di Kota Surakarta)

Disusun oleh : NGADIMAN

201403P012

FAKULTAS EKONOMI

UNIVERSITAS ISLAM BATIK

i

KATA PENGANTAR

Puji syukur penyusun panjatkan pada kehadirat Allah SWT yang telah memberikan rahmat, hidayah serta karunia-Nya sehingga kami berhasil menyelesaikan tugas mini riset yang berjudul “Pengaruh Keahlian, Independensi, dan Etika Terhadap Kualitas Audit” tepat pada waktunya.

Penyusun menyadari bahwa penelitian ini masih jauh dari kesempurnaan. Seperti halnya pepatah “ tak ada gading yang tak retak “, oleh karena itu kami mengharapkan kritik dan saran dari semua kalangan yang bersifat membangun guna kesempurnaan penelitian kami selanjutnya.

Akhir kata, penyusun ucapkan terima kasih kepada semua pihak yang telah berperan serta dalam penyusunan penelitian ini dari awal sampai akhir. Serta berharap agar penelitian ini dapat bermanfaat bagi semua kalangan.

Amin

Surakarta, 10 Desember 2014

ii

B. Variabel Penelitian dan Pengukuran ... 5

C. Sumber Data dan Responden ... 5

3) Uji Heteroskedastistisitas ... 10

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat sekarang ini, profesi auditor mengalami peningkatan yang sesuai dengan perkembangan bisnis, apalagi di kota Surakarta bias dibilang pusat perkantoran perusahaan untuk bisnis. Keberadaan dan peran auditor yang cukup strategis tersebut dikuatkan dan diatur oleh perundang - undangan yang berlaku, yang saat ini perusahaan yang skala menengah keatas yang ingin mengerjakan proyek pemerintah mengharuskan laporan keuangan harus di audit. Namun demikian, seiring dengan meningkatkan kompetisi, profesi akuntansi pada saat ini dan masa mendatang menghadapi tantangan yang semakin berat. Meskipun laporan keuangan menuntut adanya laporan keuangan audit yang dapat dipercaya dan menyediakan informasi yang lebih lengkap dan benar untuk dapat dijadikan informasi lebih lengkap sehingga dapat dijadikan dasar pengambilan keputusan baik internal maupun eksternal.

Profesi auditor dalam melakukan tugasny tentu harus memperhatikan kode etik dan standar audit. Kode etik ditujukan agar auditor menjaga perilakunya dalam menjalankan tugasnya. Standar audit juga harus diterapkan oleh auditor guna menjaga mutu hasil audit yang telah dihasilkan oleh auditor.

Auditor harus mempunyai keahlian (kompetensi) dalam memahami kriteria yang digunakan dalam menentukan jenis dan jumlah bahan bukti untuk memberikan opini terhadap hasil audit. Maka kompetensi dan apalagi ditambah pengalaman yang cukup, dapat melakukan audit secara objektif, cermat dan seksama.

Dalam melakukan kegiatan audit harus independen, obyektif, memiliki keahlian (latar belakang pendidikan, kompetensi teknis, pendidikan dan pelatihan berkelanjutan), kecermatan profesional dan kepatuhan terhadap kode etik. Independen sama pentingnya dengan keahlian, karena juga berarti jujur tidak memihak manapun dalam memberikan opini hasil audit.

Maka dapat ditarik kesimpulan bahwa keahlian (kompetensi), independensi, dan etika merupakan faktor-faktor yang sangat berpengaruh dalam menentukan kualitas audit.

B. Perumusan Masalah

Berdasarkan dari uraian pada latar belakang di atas, maka dirumuskan masalah penelitian sebagai berikut :

a. Apakah Keahlian (kompetensi) berpengaruh terhadap kualitas audit? b. Apakah Indepensi berpengaruh terhadap kualitas audit?

c. Apakah Etika berpengaruh terhadap kualitas audit?

2 C. Tujuan Penelitian

BAB II

TINJAUAN TEORI

A. Landasan Teori1. Kualitas Audit

Pengukuran Kualitas audit terpusat pada kinerja yang dilakukan auditor dan kepatuhan pada standar yang telah digariskan.

Faktor penentu kualitas audit dengan kepuasan klien yaitu a. Pengalaman tim audit.

b. Keahlian (kompetensi) terhadap prinsip akuntansi dan norma pemeriksaan.

c. Responsif

d. Sikap independensi auditor e. Kehati-hatian dalam audit f. Komitmen dan kualitas audit g. Keterlibatan pimpinan tim audit h. Audit lapangan

i. Standar etika yang tinggi dari anggota tim audit

2. Keahlian (Kompetensi)

Auditor harus memiliki kualifikasi (pengatahuan, keterampilan, kompetensi) untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu.

3. Independensi

Independensi adalah sikap yang tidak memihak. Suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Obyektivitas adalah kondisi yang tidak bias, adil dan tidak memihak Integritas adalah prinsip moral yang tidak memihak, jujur, memandang dan mengemukakan fakta apa adanya.

4. Etika

Etika sebagai (1) Kumpulan asas atau nilai berkenaan dengan akhlak, (2) nilai mengenai benar dan salah yang dianut di masyarakat. Auditor wajib memiliki kode etik dalam standar audit yang bertujuan untuk mengatur hubungan (1) antar auditor (2) auditor dengan atasan (3) auditor dengan auditan (objek pemeriksaan, (4) auditor dengan masyarakat.

B. Penelitian Sebelumnya

4 BPKP perwakilan Sulawesi Selatan. Pada penelitian tersebut menggunakan kuesioner (primer) terhadap 50 responden. Jenis penelitian ini penelitian kausalitas.

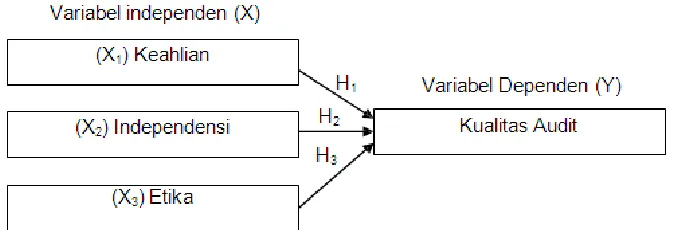

C. Kerangka Berpikir

Gambar 2.1 Kerangka Berfikir Teoritis

D. Hipotesis

Berdasarkan dari Rumusan Masalah dan Uraian teoritis, maka dirumuskan hipotesis penelitian sebagai berikut :

1. H1 : Keahlian memiliki pengaruh yang signifikan terhadap kualitas audit, dengan persamaan regresi linier sederhana sebagai berikut :

Y = a+b1.X1

2. H2 : Independensi memiliki pengaruh yang signifikan terhadap kualitas audit, dengan persamaan regresi linier sederhana sebagai berikut :

Y = a+b2.X2

3. H3 : Etika memiliki pengaruh yang signifikan terhadap kualitas audit, dengan persamaan regresi linier sederhana sebagai berikut :

Y = a+b3.X3

4. H4 : Keahlian, Independensi dan Etika memiliki pengaruh yang signifikan terhadap kualitas audit, dengan persamaan regresi linier berganda sebagai berikut :

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Penelitian kausalitas yang bertujuan menjelaskan fenomena dalam bentuk pengaruh antar variabel. Penelitian dengan judul Pengaruh Keahlian, Independensi, dan Etika terhadap Kualitas Audit

B.Variabel Penelitian dan Pengukuran

Variabel Keahlian (Kompetensi) Variable Independensi

Variabel Etika

Variabel Kualitas Audit

C.Sumber Data dan Responden

Kuesioner (primer) pada Profesi Auditor Pada Kantor Akuntan Publik (KAP) dan Auditor Perusahaan di Kota Surakarta sebanyak 30 responden.

D.Populasi dan Sampling

Para auditor di Kantor Akuntan Publik (KAP) dan Auditor di beberapa perusahaan di kota Surakarta, dengan diwakili 30 auditor sebagai responden dengan teknik pengambilan secara acak.

E.Instrument Penelitian

Pengumpulan data dengan cara melakukan observasi langsung dan membagikan kuesioner secara langsung ke lokasi penelitian yaitu di Kantor Akuntan Publik (KAP) dan profesi auditor perusahaan di kota Surakarta.

F. Analisis Data

a. Uji Kualitas Data

1. Uji Validitas

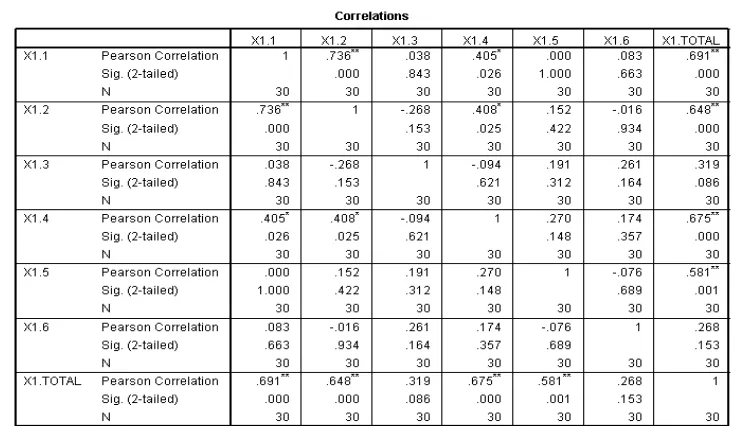

6 Pada Signifikasi 0,05 dengan uji sisi N=30 Nilai r tabel adalah 0,361. Dari output di atas didapat X1.3=0,319 dan X1.6=0,268, maka disimpulkan pertanyaan tersebut tidak valid.

b)Validitas pertanyaan kuesioner untuk Independensi (X2) : Tabel 3.2 Validitas X2

Pada Signifikasi 0,05 dengan uji sisi N=30 Nilai r tabel adalah 0,361. Dari output di atas semua nilai lebih dari 0,361, maka disimpulkan pertanyaan tersebut valid semua.

7 Pada Signifikasi 0,05 dengan uji sisi N=30 Nilai r tabel adalah 0,361. Dari output di atas semua nilai lebih dari 0,361, maka disimpulkan pertanyaan tersebut valid semua.

d)Validitas pertanyaan kuesioner untuk Kualitas Audit (Y) : Tabel 3.4 Validitas Y

8 Y.9=-0,098, maka disimpulkan pertanyaan tersebut tidak valid.

2. Uji Reabilitas

a. Keahlian (X1)

Tabel 3.5

Nilai Cronbach’s Alpha lebih besar dari 0,60, maka dapat disimpulkan kuesioner untuk variabel keahlian dapat dipercaya sebagai alat ukur variabel.

b. Independen (X2)

Tabel 3.6

Nilai Cronbach’s Alpha lebih besar dari 0,60, maka dapat disimpulkan kuesioner untuk variabel Independensi dapat dipercaya sebagai alat ukur variabel.

c. Etika (X3)

Tabel 3.7

Nilai Cronbach’s Alpha lebih kecil dari 0,60, maka dapat disimpulkan kuesioner untuk variabel etika tidak dapat dipercaya sebagai alat ukur variabel.

9 Nilai Cronbach’s Alpha lebih besar dari 0,60, maka dapat disimpulkan kuesioner untuk variabel Independensi dapat dipercaya sebagai alat ukur variabel.

b. Uji Asumsi Klasik

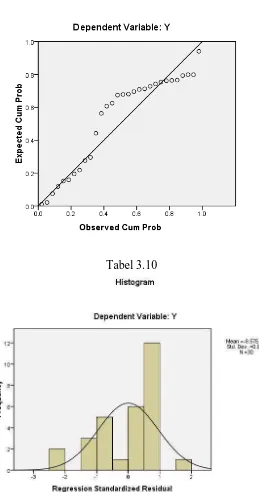

1. Uji Normalitas

Tabel 3.9

10 Dari gambar di atas apat disimpulkan data terdistribusi dengan normal, dimana terlihat menyebar mengikuti garis diagonal dan diagram histogram yang tidak condong ke kiri atau ke kanan sehingga dapat dikatakan data berdistribusi normal

2. Uji Autokorelasi

Tabel 3.11

Nilai Durbin Watson (DW) dari output didapat 2,214. Nilai dL adalah 1,214 dan nilai dU adalah 1,650. Jadi, nilai 4-dU=2,350. Hal ini berarti nilai DW berada pada daerah antara dU dan 4-dU, maka berarti tidak adanya autokorelasi.

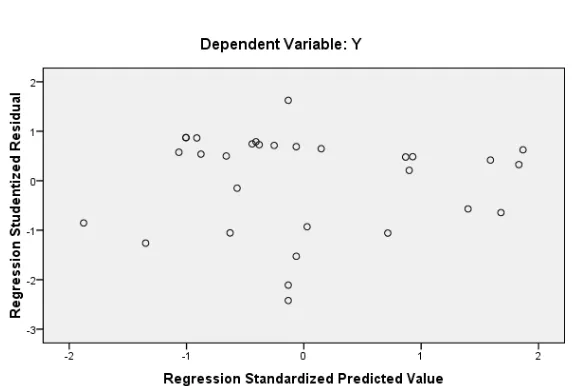

3. Uji Heteroskedastistisitas

Tabel 3.12

11 4. Uji Multikolinearitas

Tabel 3.13

Pada output bagian ini, terlihat bahwa ketiga variabel independen dengan nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1. Sehingga dapat disimpulkan dalam model regresi ini tidak ada masalah multikolinearitas.

c. Uji Hipotesis

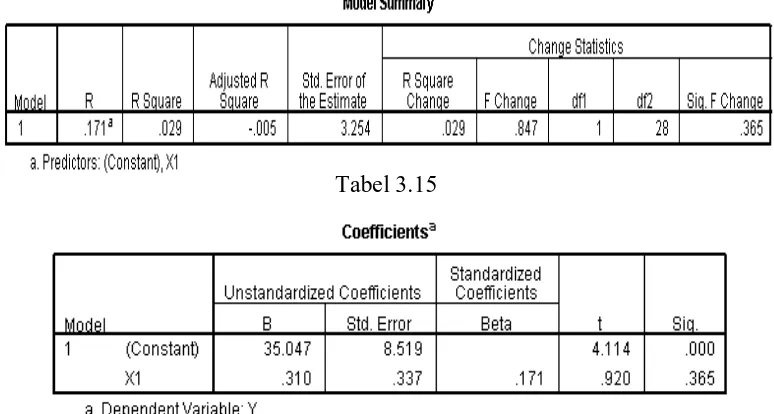

1. Keahlian memiliki pengaruh yang signifikan terhadap kualitas audit Tabel 3.14

Tabel 3.15

Y=a+b1.X1

Y=35,047 + 0,310.X1

12 R Square sebesar 0,029 artinya persentase sumbangan pengaruh variabel “Keahlian” terhadap “Kualitas Audit” sebesar 2,9%, sisanya dipengaruhi variabel lain. Dan pengujian uji t, thitung > ttabel (4,114 > 1,699), hal ini mengartikan bahwa keahlian berpengaruh signifikan terhadap kualitas audit dengan tingkat kesalahan 5%.

Untuk persamaan regresi Y=35,047+0,310.X1. Nilai keahlian (X1) meningkat 1 poin maka kualitas audit (Y) akan menikat sebesar Y=35,357. Hal tersebut menunjukkan bahwa sudah mendukungn hipotesis pertama.

2. Independensi memiliki pengaruh yang signifikan terhadap kualitas audit

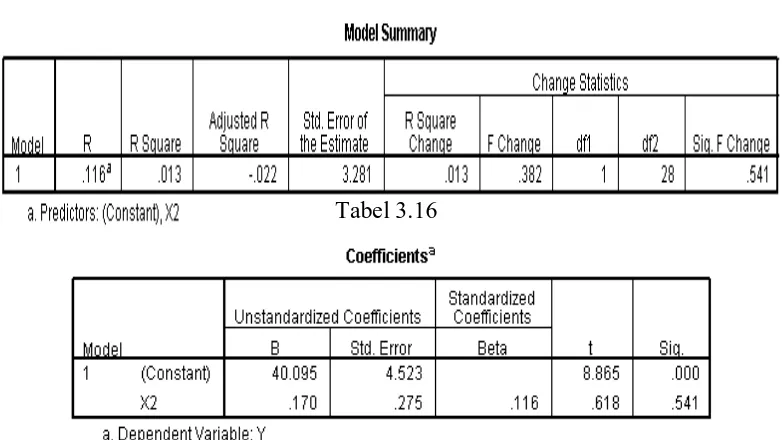

Tabel 3.15

Tabel 3.16

Y=a+b2.X2

Y=40,095 + 0,170.X2

Konstansta sebesar 40,095. Artinya apabila tingkat independensi 0, maka tigkat kualitas audit sebesar 40,095. Dan apabila terjadi pertambahan tingkat independensi sebesar 1, maka kualitas audit akan bertambah 0,170.

R Square sebesar 0,013 artinya persentase sumbangan pengaruh variabel “Independensi” terhadap “Kualitas Audit” sebesar 1,3%, sisanya dipengaruhi variabel lain. Dan pengujian uji t, thitung > ttabel (8,865 > 1,699), hal ini mengartikan bahwa Independensi berpengaruh signifikan terhadap kualitas audit dengan tingkat kesalahan 5%.

13 3. Etika memiliki pengaruh yang signifikan terhadap kualitas audit

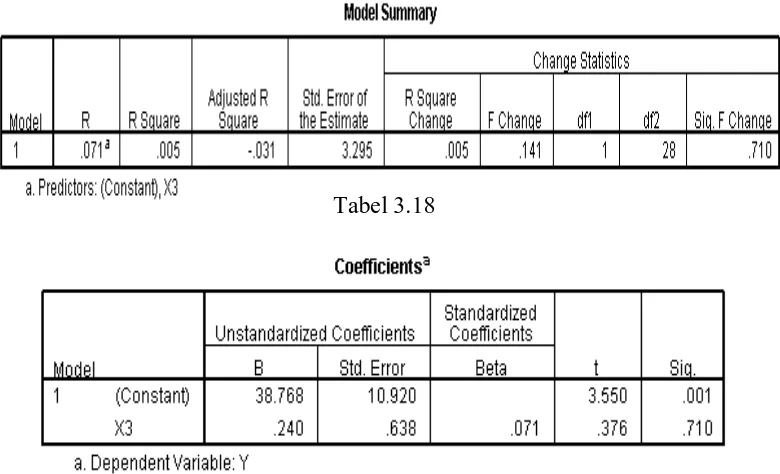

Tabel 3.17

Tabel 3.18

Y=a+b3.X3

Y=38,768 + 0,240.X2

Konstansta sebesar 38,768. Artinya apabila tingkat etika 0, maka tigkat kualitas audit sebesar 38,768. Dan apabila terjadi pertambahan tingkat etika sebesar 1, maka kualitas audit akan bertambah 0,240.

R Square sebesar 0,005 artinya persentase sumbangan pengaruh variabel “etika” terhadap “Kualitas Audit” sebesar 0,5%, sisanya dipengaruhi variabel lain. Dan pengujian uji t, thitung > ttabel (3,550 > 1,699), hal ini mengartikan bahwa etika berpengaruh signifikan terhadap kualitas audit dengan tingkat kesalahan 5%.

Untuk persamaan regresi Y=38,768+0,240.X3. Nilai etika (X3) meningkat 1 poin maka kualitas audit (Y) akan menikat sebesar Y=39,008. Hal tersebut menunjukkan bahwa sudah mendukungn hipotesis ketiga.

4. Keahlian, Independensi dan Etika memiliki pengaruh yang signifikan terhadap kualitas audit

14 Tabel 3.20

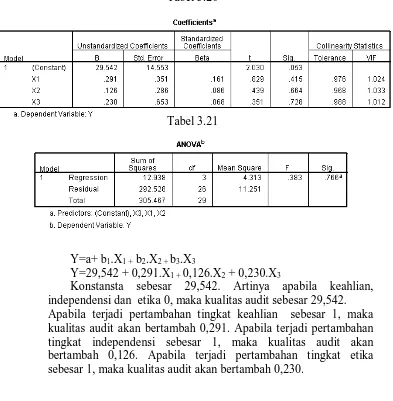

Tabel 3.21

Y=a+ b1.X1 + b2.X2 + b3.X3

Y=29,542 + 0,291.X1 + 0,126.X2 + 0,230.X3

BAB IV

HASIL PENELITIAN

A. Deskripsi Umum Data Hasil Penelitian

1) Keahlian memiliki pengaruh yang signifikan terhadap kualitas audit

Berdasarkan uji hipotesis di atas, yaitu keahlian berpengaruh signifikan terhadap kualitas audit. Ini berarti bahwa semakin ahli seorang auditor maka semakin baik pula kualitas audit yang dihasilkan oleh auditor tersebut.

Hasil penelitian ini sejalan dengan penelitian sebelumnya oleh

Ayu Dewi Riharna Najib.

2) Independensi memiliki pengaruh yang signifikan terhadap kualitas audit

Berdasarkan uji hipotesis di atas, yaitu independensi berpengaruh signifikan terhadap kualitas audit. Ini berarti bahwa sikap independen dari seorang auditor memiliki pengaruh terhadap kualitas audit, bahwa semakin seorang auditor independen maka akan memperkecil kemungkinan adanya hasil audit yang bias.

Hasil penelitian ini sejalan dengan penelitian sebelumnya oleh

Ayu Dewi Riharna Najib.

3) Etika memiliki pengaruh yang signifikan terhadap kualitas audit

Etika berpengaruh signifikan terhadap kualitas audit. Ini berarti bahwa dalam menjalankan tugasnya sebagai penyedia informasi, maka jika auditor tersebut menjunjung tinggi kode etik profesi yang dimilikinya maka akan menghasilkan hasil audit yang baik pula.

Hasil penelitian ini sejalan dengan penelitian sebelumnya oleh

Ayu Dewi Riharna Najib.

4) Keahlian, Indepedensi dan Etika memiliki pengaruh yang signifikan terhadap kualitas audit

Berdasarkan uji hipotesis keempat, yaitu keahlian, independensi, dan etika secara simultan berpengaruh signifikan terhadap kualitas audit.

Hasil penelitian ini sejalan dengan penelitian sebelumnya oleh

Ayu Dewi Riharna Najib.

B. Hasil Uji Hipotesis

a. Pengaruh keahlian terhadap kualitas audit

16 b. Pengaruh Indenpendensi terhadap hasil audit

Independensi berpengaruh signifikan terhadap kualitas audit. Sikap independen seorang auditor memiliki pengaruh kualitas hasil audit, semakin orang auditor independen maka akan memperkecil kemungkinan audit yang bias.

c. Pengaruh Etika terhadap hasil audit

Etika berpengaruh signifikan terhadap kualitas audit. Auditor dalam menjalankan tugasnya menjunjung tinggi kode etik profesi yang dimiliki maka akan menghasilkanhasil audit yang baik pula.

BAB V

PENUTUP

A. Kesimpulan1. Keahlian berpengaruh signifikan terhadap kualitas audit. Hal ini menunjukkan bahwa keahlian (kompetensi) yang ditunjang dengan pengalaman dan pengetahuan yang dimiliki auditor merupakan dasar yang dibutuhkan seorang auditor dalam proses audit, sehingga mampu memberikan kontribusi yang baik pada kualitas audit.

2. Indepedensi berpengaruh signifikan terhadap kualitas audit. Hal ini menunjukkan bahwa semakin auditor mampu menjaga independensinya dalam menjalankan penugasan profesionalnya maka kualitas audit yang dihasilkan akan semakin baik.

3. Etika berpengaruh signifikan terhadap kualitas audit. Hal ini menunjukkan bahwa auditor pemerintah dalam melakukan tugasnya telah mematuhi prinsip-prinsip perilaku dan mematuhi aturan perilaku profesinya.

4. Keahlian, independensi, dan etika tidak berpengaruh secara bersama-sama terhadap kualitas audit. Independensi dan etika yang berpengaruh secara signifikan terhadap kualitas audit, sedangkan keahlian tidak ikut berperan didalamnya. Keahlian, independensi, dan etika seorang auditor maka akan semakin baik kualitas audit yang dihasilkan auditor tersebut.

B. Saran

1. Penelitian selanjutnya diharapkan memperluas objek penelitian dan tidak hanya di auditor (KAP) kota Surakata, tetapi dapat dilakukan pada auditor pajak pada KPP dan auditor pajak interen perusahaan. 2. Bagi peneliti selanjutnya perlu ditambahkan metode wawancara