JURNAL

Oleh

Silvi Khaulia Maharani NIM. C02211060

Universitas Islam Negeri Sunan Ampel Fakultas Syariah dan Hukum

Jurusan Perdata Islam

Prodi Hukum Ekonomi Syariah (Muamalah) Surabaya

SKRIPSI Diajukam kepada

Universitas Islam Negeri Sunan Ampel Untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Syariah dan Ekonomi Islam

Oleh

Silvi Khaulia Maharani C02211060

Universitas Islam Negeri Sunan Ampel Fakultas Syariah dan Hukum

Jurusan Perdata Islam

Prodi Hukum Ekonomi Syariah (Muamalah) Surabaya

Pengiriman Barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya”. Skripsi ini bertujuan untuk menjawab permasalahan yang dituangkan dalam dua rumusan masalah yaitu: bagaimana mekanisme pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya? dan bagaimana analisis hukum Islam terhadap pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya?

Dalam menyelesaikan skripsi ini, penulis menggunakan penelitian kualitatif yang pengumpulan datanya dengan cara observasi, wawancara, dokumentasi dan terakhir dengan telaah pustaka kemudian diolah dengan cara editing, organizing dan kemudian menganalisis dengan menggunakan kaidah-kaidah dan dalil-dalil yang berkaitan dengan pembahaan dengan teknik deskriptif analisis.

Hasil penelitian di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya penulis menemukan bahwa sistem pembulatan, terdapat dua sistem yaitu: sistem progresif dan sistem volumetrik. Penghitungan progresif disini adalah penghitungan berdasarkan berat paket barang dalam penghitungannya. Apabila barang yang akan dikirim tersebut ditimbang mencapai 1,35 kg atau lebih maka akan dibulatkan menjadi 2 kg. Sistem volumetrik apabila barang tersebut besar tetapi tidak sesuai antara berat dan besarnya maka menggunakan hitungan volume dari barang tersebut, yaitu dengan mengukur ukuran (panjang, lebar dan tingginya) barang yang akan dikirim tersebut dengan rumus x 1kg dengan hasil pengitungan itu apabila hasilnya kurang dari 3 (tiga ke bawah) maka akan mengikuti sistim progresif, tetapi jika hasil pengitungan itu hasilnya lebih dari 3 atau (tiga ke atas) maka akan mengikuti sistemvolumetrik

Menurut hukum Islam dalam transaksi ini menggunakan akadija>rah

karena menggunakan tenaga seseorang. Dalam prakteknya konsumen merasa dirugikan, terdapat penyimpangan pada penimbangan yang dilakukan oleh pihak JNE. Dalam penimbangannya pihak JNE tidak memberitahukan berat asli dari barang tersebut tetapi langsung menyebutkan tarif kepada konsumen.

Hasil penelitian ini menyimpulkan bahwa praktek pembulatan timbangan yang terjadi terdapat unsurriba> yaitu saat berat timbangan mencapai 1,4 kg sudah dimasukkan dalam berat 2 kg. Maka disarankan: Pertama,

menyelesaikan tugas akhir dengan lancar, tanpa ada suatu apapun yang

menyusahan penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Hukum Islam Terhadap Pembulatan Timbangan pada Jasa Pengiriman Barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya”. Sholawat serta

salam semoga tercurahkan kepada Nabi kita yang agung yakni Nabi Muhammad SAW hanya karena beliaulah, kita semua bisa mendapatkan hidayah Allah berupa jalan kebenaran yaitu dengan cahaya Islam.

Penulis sadar bahwa semaksimal apapun usaha yang penulis lakukan dalam proses penelitian sampai penyusunan, masih terdapat banyak kekurangan. Maka kritik dan saran sangat penulis harapkan demi kesempurnaan karya tulis ini. Tak lupa ucapan terima kasih yang tak terhingga penulis haturkan kepada:

1. Prof. Dr. H. Abd.A’la, M. A. Rektor UIN Sunan Ampel Surabaya

2. Dr. H. Sahid HM., M.Ag, Dekan Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya

3. Dra. Hj. Suqiyah Musyafa’ah, M. Ag, Ketua Jurusan Perdata Islam Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya

4. Dr. H. Muhammad Arif, M.A, Ketua Prodi Hukum Ekonomi Syariah (Muamalah) Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya

5. Muh Sholihuddin. M. Hi, Sekretaris Jurusan Perdata Islam Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya

6. Drs. H. Akh. Mukarram, M. Hum, selaku dosen pembimbing yang telah banyak membantu dan memberikan saran, kritik serta bimbingan dalam proses penyelesaian skripsi ini.

10. Bapak, Ibu dan Adikku tercinta yang paling berarti dalam kehidupanku yang selalu mencerminkan ketabahan dan perhatian pada penulis serta dorongan yan tak henti-hentinya dalam setiap langkahku

11. Seseorang yang spesial dalam hidupku yang selalu menemani dan membantu penulis dalam menyelesaikan skripsi ini

12. Seluruh sahabat-sahabat khususnya kelas Muamalah B yang selalu memberikan bantuan serta dorongan dan semangat untuk menyelesaikan skripsi ini

Akhirnya, sedikit paparan yang dapat ditulis, semoga dapat bermanfaat bagi penulis serta bagi para pembaca. Tak lupa kritik dan saran tetap penulis harapkan, demi penyempurnaan skripsi ini.

Sidoarjo, 19 Desember 2014

SAMPUL DALAM... i

PERNYATAAN KEASLIAN ... ii

PERSEYUJUAN PEMBIMBING ... iii

PENGESAHAN... iv

ABSTRAK... v

KATA PENGANTAR ... vi

DAFTAR ISI... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Kajian Pustaka ... 8

E. Tujuan Penelitian ... 10

F. Kegunaan Hasil Penelitian ... 10

G. Definisi Operasional ... 11

H. Metode Penelitian ... 12

I. Sistematika Pembahasan ... 17

BAB II TEORIIJA>RAH DANRIBA> DALAM HUKUM ISLAM ... 19

A. KonsepIja>rah... 19

1. PengertianIja>rah... 19

2. Dasar HukumIja>rah... 23

3. RukunIja>rah... 25

4. Syarat-SyaratIja>rah... 26

5. Pemikiran ParaFuqaha>... 27

B. KonsepRiba>... 31

A. Gambaran Umum Tentang Perusahaan... 37

1. Lokasi Perusahaan... 37

2. Sejarah PT. TIKI Jalur Nugraha Ekakurir (JNE) ... 37

3. Visi Misi PT. TIKI Jalur Nugraha Ekakurir (JNE) ... 40

4. Produk PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun jawa... 41

B. Mekanisme Pembulatan Timbangan ... 45

1. Pembulatan SistemProgresif... 45

2. Pembulatan SistemVolumetrik... 48

C. Sistem Berlipatnya Tarif ... 52

BAB IV ANALISIS HUKUM ISLAM TERHADAP PEMBULATAN TIMBANGAN PADA PT. TIKI JALUR NUGRAHA EKAKURIR DI JALAN KARIMUN JAWA SURABAYA... 57

A. Analisis Hukum Islam Terhadap Pembulatan Timbangan Pada PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya .. 57

B. Analisis Mekanisme Pembulatan Timbangan Pada PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya ... 64

BAB V PENUTUP ... 67

A. Kesimpulan ... 67

B. Saran ... 68

DAFTAR PUSTAKA ... 70

A. Latar Belakang Masalah

Didalam kehidupan masyarakat, manusia selalu memiliki kepentingan dengan manusia yang lain. Hal ini masih saja berpedoman dengan ajaran-ajaran Islam, bahwasannya kepentingan tersebut harus sesuai dengan ketentuan-ketentuan yang ada di dalam al-Qur’a>n. Dari kegiatan ini maka timbullah antara hak dan kewajiban. Hubungan hak dan kewajiban ini diatur dalam kaidah-kaidah yang bertujuan untuk menghindari terjadinya bentrokan antara hak dan kewajiban yang dipergunakan dalam kepentingan masing-masing. Kaidah-kaidah hukum ini yang mana mengatur antara hak dan kewajiban dalam kehidupan bermasyarakat itu disebut sebagai muamalah. Dalam buku Ahmad Azhar Basyir yang berjudul Azaz-azaz Hukum Muamalat (Hukum Perdata Islam) bahwa manusia merupakan makhluk sosial yang mana selalu berhubungan satu sama lain dengan manusia yang lain untuk memenuhi kebutuhan, dalam agama Islam hubungan semacam ini disebut juga muamalah.

Kegiatan muamalah ini sering terjadi dikehidupan masyarakat, oleh karena itu perlu adanya perhatian dan pengawasan, sehingga tidak akan menimbulkan kesulitan dalam ketidakadilan1

Jenis dan bentuk muamalah yang dilaksanakan oleh manusia sejak dahulu sampai sekarang berkembang sesuai dengan kebutuhan dan

1

pengetahuan manusia itu sendiri. Atas dasar itu dijumpai dalam berbagai suku bangsa jenis dan bentuk muamalah yang beragam, yang esensinya adalah saling melakukan interaksi sosial dalam upaya memenuhi kebutuhan masing-masing sesuai dengan firman Allah dalam surat al-Israa’ 84:

“Katakanlah :”Tiap-tiap orang berbuat menurut keadaannya

masing-masing” Maka Tuhanmu lebih mengetahui siapa yang lebih benar jalannya.”2

Dan salah satu perwujudan dari muamalah yang di ajarkan oleh Islam antara lain jual beli, utang piutang, pinjam meminjam, sewa menyewa ataupun upah mengupah dan lain sebagainya. Itu semua merupakan salah satu bentuk ibadah dalam mencari rejeki, beribadah dan saling membantu untuk memenuhi kebutuhan hidup yang tidak terlepas dari hubungan sosial. Manusia dalam melakukan itu tidak bisa mengerjakan dengan sendirinya selalu memerlukan kerjasama dengan orang lain atau saling keterkaitan dengan orang lain.

Untuk saat ini, manusia sangat banyak kebutuhannya. Oleh karena itu untuk memenuhi kebutuhannya itu tidak bisa hidup dengan sendirinya. Semakin banyaknya kebutuhan maka semakin sedikit waktunya. Oleh karena itu perlu adanya bantuan dari orang lain untuk memenuhi kebutuhan itu.

Pada zaman dahulu manusia ingin memberikan sesuatu kepada saudara-saudaranya atau teman-temannya yang berjarak jauh, maka perlu adanya bantuan dari orang lain untuk mengirimkan barangnya agar barang tersebut bisa sampai di saudara-saudara atau teman-temannya tersebut. Di

dalam mengirimkan barang tersebut perlu adanya jasa seseorang, dikarenakan jaraknya yang terlalu jauh atau karena tidak adanya waktu untuk mengirim sendiri barang tersebut kepada seseorang yang dituju karena kesibukan yang dialaminya. Maka dari sinilah berdiri perusahaan yang bergerak di bidang jasa pengiriman yaitu DHL (Dalsey, Hillblom and Lynn) yang membantu kebutuhan manusia untuk mengirim barang.

Di era moderen ini semakin berkembangnya teknologi lahirlah perusahaan-perusahaan yang bergerak dibidang jasa pengiriman barang seperti Pos Indonesia, JNE (Jalur Nugraha Ekakurir), Pandu, Wahana, dan lain-lain. Dari perusahaan-perusahaan jasa pengiriman barang tersebut, setiap perusahaan memiliki berbagai aturan dan sistematika yang berbeda dalam menentukan tarif pengiriman barang.

Di dalam menentukan tarif pengiriman barang perusahaan melihat dari segi jarak jauh dekatnya tujuan pengiriman barang yang ditempuh, besarnya (volume) barang dan beratnya barang yang akan dikirim. Dan pemberian tarif tersebut merupakan upah yang diberikan pelanggan kepada pihak perusahaan jasa pengiriman barang sebagai imbalan atas pengiriman barang. Maka pelanggan harus memberikan upah yang pantas, hal ini agar sesuai dengan firman Allah dalam surat al-Baqarah ayat 233 yang berbunyi:

Bertakwalah kamu kepada Allah, dan ketahuilah bahwa Allah itu Maha melihat apa yang kamu kerjakan.”3

Praktek timbangan menurut hukum Islam harus meneyempurnakan anatara takaran dan timbangan seadil-adilnya, hal tersebut sesuai dengan firman Allah dalamal-Qur’a>nsuratal-An’a>mayat 152 yang berbunyi:

“Dan janganlah kamu dekati harta anak yatim, kecuali dengan cara

yang lebih bermanfaat, hingga sampai ia dewasa. Dan sempurnakanlah takaran dan timbangan dengan adil. Kami tidak memikulkan beban kepada seseorang melainkan sekedar kesanggupannya. Dan apabila kamu berkata, maka hendaklah kau berlaku adil kendatipun dia adalah kerabatmu, dan penuhilah janji Allah. Yang demikian itu diperintahkan Allah kepadamu agar kamu ingat.

Dalam sistematika timbangan di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya menggunakan berat timbangan kg (kilogram), apabila barang ditimbang dan beratnya berkisaran mencapai 1,4 atau 1 kilogram (kg) lebih 4 ons maka oleh pihak jasa pengiriman barang tersebut tarif pengirimannya sudah memasuki tarif 2 kilogram (kg). Apabila dikaitkan dengan penghitungan matematika maka 1,4 bila dibulatkan akan tetap menjadi 1 kilogram (kg).

Melihat kondisi yang demikian, maka penulis ingin mengetahui lebih mendalam tentang bagaimana perspektif hukum Islam ketika dihadapkan dengan pembulatan timbangan yang berdampak signifikan terhadap berlipatnya tarif pengiriman barang.

3

Dalam penentuan tarif pengiriman barang jika di libatkan dengan pembulatan yang terjadi yaitu apabila 1 kilogram (kg) 4 ons atau 1,4 sudah dibulatkan menjadi 2 kilogram (kg) maka tarif dalam pengiriman barang tersebut akan mengikuti tarif 2 kilogram (kg) yang mulanya 1 kilonya 8.000 (delapan ribu rupiah) maka akan berlipat menjadi 16.000 (enam belas ribu rupiah)4

Dari fenomena yang terjadi di lapangan tersebut maka penulis analisis menggunakan analisis ija>rah. Ija>rah menurut Amir Syarifuddin secara sederhana dapat diartikan dengan akad atau transaksi manfaat atau jasa dengan imbalan tertentu. Bila yang menjadi objek transaksi adalah manfaat atau jasa dari suatu benda maka dinamakan ija>rah al-ain yang sering kita jumpai atau kita kenal sewa menyewa. Bila yang menjadi objek transaksi manfaat atau jasa dari tenaga seseorang maka dinamakan ija>rah ad-dhimah atau yang sering dikenal upah mengupah atau ujrah. Di dalam fenomena ini maka penulis menggunakan analisisija>rah ad-dhimahatau sering disebutujrah.5

Ujrah diperbolehkan oleh hukum Islam apabila dilaksanakan sesuai dengan ketentuan yang ditetapkan oleh Syara>’ berdasarkan ayat al-Qur’a>n, hadis-hadis nabi dan ketetapan ijma ulama.6 Disebutkan dalam al-Qur’a>n

surat at-Thalaq ayat 6 yang berbunyi:

4 Tristan Adi Putra,Wawancara,Surabaya, 23 September 2014.

“Jika mereka telah menyusukan anakmu, maka berilah upah mereka.”7

Dari ayat di atas telah jelas tampak bahwa Allah menghalalkan kegiatan bermuamalah, tetapi pada saat bersamaan al-Qur’a>n danas-Sunnah

menunjuk pada ketentuan-ketentuan tersendiri atau norma-norma yang harus diindahkan dan dipatuhi, apalagi karena masyarakat pada saat ini sering ditemui melakukan praktek-praktek yang membahayakan serta melanggar nilai-nilai syariat serta nilai-nilai kemanusiaan.

Disinilah permasalahannya, bagaimana menciptakan kondisi perekonomian dalam berbisnis atau berusaha yang benar dengan dasar yang kuat. Sejalan dengan sistem ujrah yang mana boleh digunakan apabila upah yang diberikan sesuai dengan apa yang telah dipekerjakan agar tidak adanya unsurriba> didalam sistemujrahtersebut. Maka dari itu penulis ingin meneliti lebih lanjut tentang analisis hukum Islam terhadap pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya.

B. Identifikasi dan Batasan Masalah

Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya. Dari latar belakang tersebut dapat diidentifikasi beberapa masalah sebagai berikut:

1. Proses pengiriman barang pada. 2. Jenis usaha pengiriman barang. 3. Sistematika penentuan tarif.

4. Mekanisme pembulatan timbangan yang terjadi pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya.

5. Sistem berlipatnya tarif di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya.

6. Analisis hukum Islam terhadap pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya.

Adapun batasan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Mekanisme pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya

2. Analisis hukum Islam terhadap pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya.

1. Bagaimana mekanisme pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya?

2. Bagaimana analisis hukum Islam terhadap pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya?

D. Kajian Pustaka

Kajian pustaka merupakan deskripsi ringkasan tentang kajian atau penelitian yang sudah pernah dilakukan diseputar masalah yang diteliti sehingga terlihat jelas bahwa kajian yang sudah akan dilakukan ini bukan merupakan pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.

Kajian pustaka ini sebenarnya bertujuan memudahkan peneliti untuk mengembangkan dan membandingkan penelitian terdahulu yang telah ada dengan penelitian yang akan dilakukan. Hal ini tidak menutup kemungkinan adanya persamaan topik, persamaan penelitian, teori, atau metodologi. Bahkan menjadi sumber rujukan atas penelitian terdahulu dengan tema yang hampir serupa sehingga dapat menunjukkan perbedaan dan keaslian untuk penelitian selanjutnya. Setelah ditelusuri melalui kajian pustaka, penulis menemukan beberapa skripsi yang memiliki tema yang serupa diantaranya:

Skripsi yang ditulis oleh Aminatuz Zuhriyah dengan judul “Tinjauan

Hukum Islam Terhadap Pembulatan Biaya pulsa Wartel Studi Kasus di Desa

skripsinya tersebut disimpulkan bahwa pembulatan biaya pulsa wartel dibolehkan dalam agama Islam karena hal tersebut memberikan mas}lah}ah}. Sedangkan mengenaiprofit sharingnya ada beberapa ketentuan yang diberikan oleh pihak PT. Telkom kepada pemilik wartel sesuai dengan perjanjian. Hukum Islam memandang pembulatan biaya pulsa wartel dikategorikan sah, hal ini disebabkan oleh kebiasaan yang dilakukan oleh pemilik wartel dengan pengguna jasanya. Pembulatan pulsa dilakukan untuk menghilangkan kesulitan

mud}arat.8

Disamping skripsi diatas ada juga yang membahas tentang pembulatan, yakni saudara M. Alfian Yazdad dengan judul skripsi “Analisis

Hukum Islam Terhadap Pembulatan Harga Jual dalam Transaksi Jual Beli Bensin di SPBU Pertamina di Surabaya Selatan”. Dalam skripsinya tersebut disimpulkan bahwa pembulatan harga jual BBM dalam hukum Islam itu diperbolehkan dengan alasan untuk menghilangkan kesulitan antara kedua belah pihak yang bertransaksi dengan catatan asal terdapat unsur saling suka rela antara kedua belah pihak dan pembulatan tersebut tidak melebihi batas minimal uang pecahan receh yakni Rp. 50,00. Untuk konsumen yang tidak setuju, transaksi terbilang tidak sah karena adanya unsur tidak saling suka.9

Setelah mengkaji penelitian-penelitian sebelumnya, bahwa terdapat perbedaan dari penelitian sebelumnya dengan penelitian yang dilakukan oleh

8Aminatus Zuhriyah, “Tinjauan Hukum Terhadap Pembulatan Biaya Pulsa Wartel Studi Kasus di

Desa BungurasihKecamatan Waru Kabupaten Sidoarjo” (Skripsi—IAIN Sunan Ampel, Surabaya, 2003), 7.

9M. Alfian Yazdad, “Analisis Hukum Islam Terhadap Pembulatan Harga Jual Dalam Transaksi

penulis kali ini. Perbedaan yang terjadi antara penelitian yang sebelumnya dengan penelitian yang akan penulis bahas yaitu penelitian yang sebelumnya membahas pembulatan pada harga maka penulis kali ini akan membahas pembulatan pada timbangan.

E. Tujuan Penelitian

Sejalan dengan adanya rumusan masalah diatas, maka penulis menyusun penelitian ini mempunyai tujuan diantara lain:

1. Untuk mengetahui mekanisme pembulatan timbangan pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya 2. Untuk mengetahui analisis hukum Islam terhadap pembulatan timbangan

pada jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya

F. Kegunaan Hasil Penelitian

Penulis berharap agar penelitian yang diteliti bisa mempunyai nilai tambah dan dapat bermanfaat bagi para pembaca dan terlebih bagi penulis sendiri. Oleh karena itu, kegunaan penelitian dapat dibedakan menjadi dua, yaitu:

para pembaca dalam menambah pengetahuan yang berhubungan dengan hukum Islam khususnya tentang perekonomian.

2. Secara praktis, diharapkan hasil dari penelitian ini sebagai bahan masukan sekaligus sembahsih kepada pemerintah dan pihak jasa pengiriman barang untuk menekankan aturan tentang pembulatan timbangan dan pembiayaan agar tidak merugikan dilain pihak. Serta diharapkan hal ini mampu menjadikan rujukan bagi peneliti berikutnya dalam masalah pembulatan timbangan atau pembulatan harga.

G. Definisi Operasional

Dari representasi masalah diatas terdapat beberapa istilah yang perlu dijelaskan agar tidak terjadi kesalah pahaman yang menjelaskan tentang

penelitian yang berjudul “Analisis Hukum Islam Terhadap Pembulatan

Timbangan pada Jasa Pengiriman Barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya” agar pembaca bisa memahami

penelitian ini, maka penelitian ini terdapat definisi operasional sebagai berikut: Hukum Islam :Pemikiran Fuqaha tentang prinsip hukum Islam yaituUjrah berdasarkanAl-Qur’a>n

danas Sunnah.

berikutnya, yang dianalisis dengan menggunakan prinsipriba<.

Jasa pengiriman barang :Perusahaan yang bergerak dibidang jasa dalam pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Jalan Karimun Jawa Surabaya.

H. Metode Penelitian

Metode yang digunakan penulis dalam penelitian ini adalah metode deskriptif yang mana bertujuan agar pembaca atau penulis dapat memahami dan dapat menyajikan secara sistematis. Metodenya sebagai berikut:

1. Data yang dikumpulkan

a. Data sistematika dari pembulatan timbangan di jasa pengiriman barang. b. Data berlipatnya tarif di jasa pengiriman barang.

2. Sumber Data

Sumber primer yaitu sumber yang langsung berkaitan dengan objek penelitian.10Penulis dalam penelitian ini menggunakan, antara lain:

1. Pimpinan dari jasa pengiriman barang. 2. Karyawan dari jasa pengiriman barang. 3. Konsumen dari jasa pengiriman barang. b. Sumber Sekunder

Sumber sekunder yaitu sumber yang mendukung atau melengkapi dari sumber primer,11antara lain :

1. Ahmad Azhar Basyir,Asas-asas Hukum Mu’amalat

2. Abdul Aziz Muhammad Azzam,Fiqh Muamalah Sitem Transaksi Dalam Islam

3. Abdul Hayyie al-Kattani, terjemahanFiqh Islam Wahbah az-Zuhaili jilid V

4. Abdul Rahman Gazaly dkk,Fiqh Muamalah

5. Abdullah Zaki Alkaf,Fiqih Empat Mazhab

6. Ahmad Wardi Muslich,Fiqh Muamalah

7. Alzalurrahman,Doktrin Ekonomi Islam Jilid 2

8. Amir Syarifuddin,Garis-Garis Besar Fiqh

9. Andi Prastowo,Memahami Metode-Metode Penelitian.

10.Departemen Agama RI, Al-qur’an dan terjemahannya. 11. Dimyauddin Djuwaini,Pengantar Fiqh Muamalah

12. Hasbi As-Shiddieqy,Hukum-Hukum Fiqih Islam

10

Andi Prastowo,Memahami Metode-Metode Penelitian,(Yogyakarta: Ar-Ruzz Media, 2011), 31.

13. Helmi Karim,Fiqh Muamalah

14. Hendi Suhendi,Fiqih Mu’amalah

15.Ibnu Mas’ud dan Zainul Abidin,Fiqh Madzhab Syafi’i

16. Masruhan,Metodologi Penelitian Hukum.

17. Mustaq Ahmad,Etika Bisnis Dalam Islam

18.Must}afa Dinbul Al-Bigha, Terjemahan Tadzh>ib Kompilasi Hukum Islam Ala Madzhab Syafi’i

19. Muhammad al-Syarbini Khatib,al-Iqna>’ fihall al-Alfadz Abi Shuja>’

20. Muhammad Ibnu Rusyd Al-Qurthubi, Terjemahan Bida>yah Al-Mujtahid wa Niha>yah Al-Muqtas}id Jus 2

21. Sayyid Sabiq,Fikih Sunnah Jilid 12

22.Sohari Sahrani dan Ru’fah Abdullah,Fikih Muamalah

23. Sudarsono,Pokok-Pokok Hukum Islam

24. Suhrawardi K. Lubis,Hukum Ekonomi Islam

25. Syekh Abdurrahman Al-Jaziri, TerjemahanFiqh Empat Madzhab

26. Syekh Faisal Abd Aziz, TerjemahanNailul Author 4

27. Zainal Asikin dkk,Dasar-Dasar Hukum Perburuan

3. Teknik pengumpulan data

Pengumpulan data merupakan cara yang digunakan untuk memperoleh keterangan atau informasi ataupun bukti-bukti yang diperlukan untuk penelitian dalam rangka pengumpulan data, dalam penelitian ini maka penulis menggunakan:

Observasi adalah kegiatan penelitian yang dilakukan secara sistematis tentang objek yang diteliti dengan jalan pengamatan dan pencatatan.12

Dalam penelitian ini penulis mengamati objek yang diteliti dari barang datang kemudian barang ditimbang sampai dengan penentuan tarif barang yang akan dikirim.

b. Wawancara

Wawancara adalah percakapan dan tanya jawab yang diarahkan untuk memeperoleh pengetahuan tentang makna-makna subjektif yang dipahami individu berkenaan dengan topik yang diteliti.13Dalam penelitian ini penulis akan mewawancarai pihak-pihak yang terkait dengan jasa pengiriman barang seperti pimpinan dari jasa pengiriman barang, orang yang menimbang barang di jasa pengiriman barang serta konsumen yang mengirim barang di jasa pengiriman barang.

c. Dokumentasi

Dokumentasi adalah setiap pernyataan tertulis yang telah disusun oleh seseorang atau lembaga untuk keperluan pengujian suatu peristiwa sebagai tanda bukti dari objek yang diteliti. Dalam penelitian ini penulis mendokumentasikan tanda bukti pembayaran tarif barang dari jasa pengiriman barang.

d. Telaah Pustaka

12

Masruhan,Metodologi Penelitian Hukum,(Surabaya: Hilal Pustaka, 2013), 213.

13

Telaah pustaka disini sangat berbeda dengan dokumentasi. Telaah pustaka yaitu bahan tertulis yang mengkaji dari buku-buku yang berhubungan dengan sistem ujrah terhadap pembulatan timbangan di jasa pengiriman barang. Sebagai pendukung dari bahan lapangan.14

4. Teknik Pengolahan Data

Karena data yang diperoleh secara langsung dari pihak yang bersangkutan (studi lapangan) dan bahan pustaka yang selanjutnya diolah dengan tahapan-tahapan sebagai berikut :

a. Editing, yaitu memeriksa kembali semua data yang diperoleh baik dari segi kesempurnaannya, kelengkapannya, kebenaran dalam pengisiaanya, kejelasan, maupun keragaman data yang diterima peneliti.15

b. Organizing,yaitu menyusun secara sistematis data yang diperoleh dalam kerangka yang sudah direncanakan sebelumnya dan kerangka tersebut dibuat berdasarkan data yang relevan dengan sistematika pertanyaan dalam rumusan masalah.

c. Melakukan analisis lanjutan terhadap hasil-hasil pengorganisasian data dengan menggunakan kaidah-kaidah dan dalil-dalil yang berkaitan dengan pembahasan, sehingga diperoleh kesimpulan tertentu mengenai pembulatan timbangan di jasa pengiriman barang

5. Teknik Analisis Data

Untuk mempermudah penulisan penelitian ini maka penulis menggunakan teknik sebagai berikut :

14

Metode deskriptif analisis, yaitu menguraikan dan menilai data hasil penelitian yang berkaitan dengan praktek pembulatan berat timbangan yang menyebabkan tarif berlipat tersebut, kemudian dianalisis berdasarkan hukum Islam.

Pola pikir yang digunakan adalah induktif, yaitu suatu analisis berdasarkan data yang diperoleh, selanjutnya dikembangkan menjadi hipotesis. Dari pengumpulan hasil penelitian yang bersifat khusus kemudian dianalisis menjadi hipotesis yang bersifat umum.16

I. Sistematika Pembahasan

Adapun sistematika pembahasan dalam penelitian ini dikelompokan menjadi lima bab, yang terdiri dari sub bab-sub bab masing-masing mempunyai hubungan dengan yang lain dan merupakan rangkaian yang berkaitan. Adapun sistematikanya sebagai berikut :

Bab pertama adalah pendahuluan, yang memuat tentang latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode penelitian dan sistematika pembahasan.

Bab kedua adalah landasan teori, yang berisikan tentang teori ujrah

dan riba. Dalam hal ini memuat pengertian, dasar hukum, rukun dan syarat, pemikiran fuqaha tentang ujrah. Serta pengertian, jenis-jenis dan pemikiran fuqaha tentang riba.

16

Bab tiga ini merupakan hasil penelitian dari jasa pengiriman barang, yang terkait dengan pembulatan timbangan.

Bab empat ini menjelaskan analisis hukum Islam terhadap pembulatan timbangan yang terjadi di jasa pengiriman barang di PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya.

BAB II

TEORIIJA>RAH DANRIBA> DALAM HUKUM ISLAM

A. KonsepIja>rah

1. PengertianIja>rah

Al-ija>rah yang berasal dari kata al-ajru, yang arti menurut bahasanya ialah al-‘iwad}, arti dalam bahasa indonesianya ialah ganti dan upah. Menurut MA. Tihami, al-ija>rah (sewa-menyewa) ialah akad (perjanjian) yang berkenaan dengan kemanfaatan (mengambil manfaat sesuatu) tertentu, sehingga sesuatu itu legal untuk diambil manfaatnya, dengan memberikan pembayaran (sewa) tertentu.17

Dalam arti luas ija>rah merupakan suatu akad yang berisi suatu penukaran manfaat sesuatu dengan jalan memberikan imbalan dalam jumlah tertentu. Hal ini sama artinya dengan menjual manfaat barang apabila dilihat dari segi barangnya dan juga bisa diartikan menjual jasa apabila dilihat dari segi orangnya.18

Al-ija>rah menurut Amir Syarifuddin secara sederhana dapat diartikan dengan akad atau transaksi manfaat atau jasa dengan imbalan tertentu. Bila yang menjadi objek transaksi adalah manfaat atau jasa dari suatu benda disebut ija>rah al-Ain, seperti sewa menyewa rumah untuk ditempati. Bila yang menjadi objek transaksi manfaat atau jasa dari tenaga seseorang

17Sohari Sahrani dan Ru’fah Abdullah,

Fikih Muamalah,(Bogor: Ghalia Indonesia, 2011), 167.

18

disebut ija>rah ad-Dzimah atau upah mengupah, seperti upah mengetik skripsi, dalam hukum Islam sering disebutujrah.19

Menurut ulama Hanafi dan Maliki kewajiban upah berdasarkan pada tiga perkara yaitu:

1. Mensyaratkan upah untuk dipercepat dalam akad. 2. Mempercepat tanpa adanya syarat.

3. Membayar kemanfaatan sedikit demi sedikit jika 2 orang akad bersepakat untuk mengakhirkan upah, hal itu dibolehkan.

Dari definisi diatas bahwasannya ija>rahdengan objek transaksi dari tenaga seseorang merupakan transaksi atas suatu sumber daya manusia yang lazim disebut perburuan (upah kerja).20

Nurimansyah haribuan mendefinisikan bahwasannya upah adalah segala macam bentuk penghasilan (earming) yang diterima buruh (tenaga kerja) baik berupa uang ataupun barang dalam jangka waktu tertentu pada suatu kegiatan ekonomi.21

Upah atau ujrah menurut Afzalurrahman adalah harga yang dibayarkan pekerjaan atas jasanya dalam produksi kekayaan, seperti faktor produksi lainnya, tenaga kerja diberikan imbalan atas jasanya, dengan kata lain. Upah merupakan harga dan tenaga yang dibayar atas jasanya dalam produksi.22

19Abdul Rahman Ghazaly,Fiqh Muamalah,(Jakarta: Prenada Media Grup, 2010), 277. 20

Wahbah al-Zuhayli,al-Fiqh al-Islamiy wa Aqillatuhu, (Damaskus: Darul Fikr, 1989), 3811.

21

Para fuqaha> di dalam mendefinisikan ija>rah sangat berbeda-beda pendapat diantaranya:

1. Menurut Hanafiyah bahwaija>rahadalah:

“Akad untuk membolehkan pemilikan manfaat yang diketahui dan disengaja dari suatu zat yang disewa dengan imbalan”.23

2. Munurut Malikiyah bahwaija>rahadalah:

“Nama bagi akad-akad untuk kemanfaatan yang bersifat manusiawi

dan untuk sebagian yang dapat dipindahkan”.24

2. Menurut Syaikh Syihab Al-Din dan Syaikh Umairah bahwa yang dimaksudija>rahadalah:

“Akad atas manfaat yang diketahui dan disengaja untuk memberi dan membolehkan dengan imbalan yang diketahui ketika itu”.25

3. Menurut Muhammad Al-Syarbini al-Khatib bahwa yang dimaksud denganija>rahadalah:

“Pemilikan manfaat dengan adanya imabalan dan syarat-syarat”.26

4. Menurut Sayyid Sabiq bahwaija>rahmerupakan suatu jenis akad untuk mengambil manfaat dengan jalan penggantian.27

23Abdurrahman Jaziri,Fiqh A’la Madzahib al-Arba’ah, 670 24Ibid., 97.

25Ibnu Mas’ud dan Zainul Abidin,

Fiqh Madzhab Syafi’i..., 139.

26

5. Menurut Hasbi Ash-Shiddiqiw bahwaija>rah adalah:

“Akad yang objeknya adalah penukaran manfaat untuk masa tertentu,

yaitu pemilikan manfaat dengan imbalan, sma dengan menjual manfaat”.28

6. Menurut Idris Ahmad bahwa upah artinya mengambil manfaat tenaga orang lain dengan jalan memberi ganti menurut syarat-syarat tertentu.29

Dari beberapa pendapat diatas mengenai pengertian ija>rah maka para fuqaha> sepakat bahwaija>rah merupakan akad yang dibolehkan oleh

syara>’, kecuali beberapa ulama, seperti Abu Bakar Al-Asham, Isma’il bin ‘Aliyah, Hasan Al-Bashri, Al-Qasyani, Nahrawani dan Ibnu Kisan. Mereka tidak membolehkan ija>rah, karena ija>rah adalah jual beli manfaat, sedangkan manfaat pada saat dilakukannya akad, tidak bisa diserahterimakan. Setelah beberapa waktu barulah manfaat itu dapat dinikmati sedikit demi sedikit. Sedangkan sesuatu yang tidak ada pada waktu akad tidak boleh diperjualbelikan.30 Akan tetapi, pendapat tersebut disanggah oleh Ibnu Rusyd, bahwa manfaat walaupun pada waktu belum ada, tetapi pada dasarnya manfaat tersebut akan terwujud, dan inilah yang menjadi perhatian serta pertimbangan parasyara>’.31

27Sayyid Sabiq,Fikih Sunnah 13, (Bandung: PT Alma’arif, 1987), 7. 28

Hendi Suhendi,Fiqh Muamalah..., 115.

29

Ibid., 115.

30Wahbah Zuhaili,Al-Fiqh Al-Isla>miy wa Adillatuh Jus 4,(Damaskus: Darul Fikr,1989), 730. 31

Al-Sedangkan ujrah menurut hukum islam merupakan upah yang diberikan kepada orang yang disewa atau diburuhkan untuk melakukan perbuatan-perbuatan yang tergolong membantu pekerjaan manusia.32

Upah atau ujrah dapat diklasifikasikan menjadi dua yang pertama, upah yang telah disebutkan (ajrun musamma>), yang kedua, upah yang sepadan (ajrun mitsli). Upah yang telah disebutkan (ajrun musamma>) itu syaratnya ketika disebutkan harus disertai kerelaan kedua belah pihak yang bertransaksi, sedangkan upah yang sepadan (ajrun mitsli) adalah upah yang sepadan dengan kerjanya sesuai dengan kondisi pekerjaannya (profesi kerja) jika akadija>rahtelah menyebutkan jasa (manfaat) kerjanya.33

Dalam hal ini pihak yang melakukan pekerjaan disebut a>jir. A>jir

disini merupakan seseorang/must}arak yaitu orang-orang yang bekerja untuk kepentingan orang banyak. Sedangkan orang yang memperoleh manfaat dari pekerjaan a>jir disebut musta’jir.34 Dalam hukum islam a>jir dapat diklarifikasikan menjadi dua macam yaitu pertama, a>jir khas (pekerjaan khusus) yang berarti a>jir yang bekerja untuk seseorang dalam jangka waktu tertentu, seperti orang yang bekerja di penjaga toko. Kedua, a>jir musyarakah

(pekerja umum) yaitu berarti a>jiryang bekerja pada bidang kerja tertentu dan

32City Roem, “Mengambil Upah dari Mengajar Agama Islam” dalam

http://cityroem.blogspot.com /2011/11/mengambil-upah-dari-mengajarkan-agama.html, diakses pada 03 Oktober 2014.

33Hendro Wibowo, “Ujrah (Upah)”, dalam

http://hndwibowo.blogspot.com/2008/06/ujrah-dalam-pandangan-islam.html, diakses pada 03 Oktober 2014.

34

orang yang bekerja untuk lebih dari satu orang dengan adanya honorarium sebagai upah kerja seperti tukang kayu, tukang sepatu dan dokter.35

Sehubungan dengan transaksi ija>rah yang objek transaksinya manfaat atau jasa dari tenaga orang, ini berkaitan dengan penghargaan terhadap sesuatu jasa yang dilakukan atau dimiliki seseorang atas sesuatu prestasi yang dikerjakannya maka penghargaan atau upah yang diberikan harus seimbang atau sesuai dengan prestasi yang dikerjakannya, yang sesuai dengan firman Allah dalam surat al-Baqarah 233 yang berbunyi:

“Dan bila kamu ingin anakmu disusui orang lain, tidaklah ada dosa

atasmu apabila kamu memberikan pembayaran menurut yang pantas. Bertakwalah kamu kepada Allah, dan ketahuilah bahwa Allah itu Maha

melihat apa yang kamu kerjakan.”36

Tujuan disyariatkan ujrah itu adalah untuk memberikan keringanan kepada umat dalam kehidupan sehari-hari. Seseorang mempunyai uang tetapi tidak dapat bekerja, dipihak lain ada yang mempunyai tenaga dan membutuhkan uang. Dengan adanya sistemija>rahdengan objek transaksinya tenaga orang, maka keduanya bisa saling menguntungkan dan dapat memperoleh manfaatnya.37

35

Sudarsono,Pokok-Pokok Hukum Islam,(Jakarta: Rineka Cipta, 1992), 427.

36Dapertemen Agama RI,Al-Qur’an danterjemahannya,(Jakarta: CV . Toha Putra Semarang,

2. Dasar HukumIja>rah

Dasar-dasar dibolehkannya ija>rah dengan objek transaksi tenaga seseorang berdasarkan Al-Qur’an dan Sunnah.

a. Al-Qur’an

• Firman Allah, suratAl-Qas}as} ayat 26:

“Salah seorang dari wanita itu berkata, wahai bapakku ambillah ia

sebagai pekerja kita, karena orang yang paling baik untuk dijadikan pekerja

ialah orang yang kuat dan dapat dipercaya.”38

• Firman Allah dalam suratat}-T}ala>qayat 6:

“Jika mereka telah menyusukan anakmu, maka berilah upah mereka.”39

Dari beberapa ayat diatas sudah jelas apabila seseorang ingin mempekerjakan orang lain, maka seharusnya memilih pekerja yang kuat dan dapat dipercaya, kemudian berikanlah upah kepada para pekerja.

b. Sunnah

• Diriwayatkan oleh Ibnu Majah dari Abu Hurairah

“Berilah upah atau jasa kepada orang yang kamu pekerjakan sebelum

keringkeringat mereka.”40

38

Dapertemen Agama RI,Al-Qur’an dan terjemahannya,(Jakarta: PT Sygma Examedia Arkanleema, 2009), 388.

39Ibid., 559. 40

• Diriwayatkan Abdul Razaq dari Abu Hurairah

“Barangsiapa yang meminta menjadi buruh (pekerja), maka beritahukanlah upahnya.”41

• Diriwayatkan Bukhari dan Muslim dari Ibnu Abbas

“Berbekamlah kalian dan berikanlah upah bekamnya kepada

tukang bekam tersebut.”42

• Diriwayatkan Bukhari

:

“Dari Abu Musa Asy’ari dari Nabi SAW, belia bersabda’, kasir (juru uang) yang jujur, yang melakukan pekerjaannya dengan senang hati,

termasuk salah seorang yang bersedekah”.43

Dan dari beberapa hadits di atas telah dijelaskan jika seseorang mempekerjakan jasa orang lain, maka beritahukanlah upahnya dan berikanlah upahnya sebelum kering keringatnya dan jadilah orang-orang yang jujur dalam pekerjaannya dengan senang hati itu termasuk orang yang bersedekah.

Dari ayat-ayat al-Qur’a>n dan beberapa hadis Nabi, telah dijelaskan bahwa akad ija>rah dengan objek transaksi tenaga seseorang hukumnya dibolehkan, karena memang akad tersebut dibutuhkan oleh masyarakat.

41Zainudin Hamidy,Sahih Bukhari juz II Bab Ijarah,(Jakarta: Widjaya, 1983), 55. 42

Dalam kenyataan kehidupan sehari-hari, ada orang kaya yang memiliki beberapa harta tetapi tidak mempunyai waktu. Dan disisi lain ada orang yang tidak memiliki beberapa harta tetapi mempunyai waktu. Dengan adanya

ija>rah dengan objek transaksinya tenaga orang maka orang yang mempunyain harta bisa meminta bantuan orang yang tidak mempunyai harta dengan imbalan diberikannya upah.44

3. RukunIja>rah a. Musta’jir

Pihak tertentu baik perorangan, perusahaan/kelompok maupun negara sebagai pihak yang mengupah.

b. A>jir(orang yang diupah)

Baik ajir maupun musta’jir tidak diharuskan muslim, Islam

membolehkan seseorang bekerja untuk orang non muslim atau sebaliknya memepekerjakan orang non muslim.

c. Shighat(akad)

Syarat ijab qabul antara ajir dan musta’jir sama dengan ijab qabul yang

dilakukan dalam jual beli. d. Ujrah(upah)

Dasar yang digunakan untuk penetapan upah adalah besarnya manfaat yang diberikan oleh pekerja (aji>r) tersebut. Bukan didasarkan pada taraf hidup, kebutuhan fisik minimum ataupun harga barang yang dihasilkan. Upah yang diterima dari jasa yang haram, menjadi rizki yang haram.

44

e. Ma’qu>d bih(barang yang menjadi objek)

Sesuatu yang dikerjakan dalam upah mengupah, disyaratkan pada pekerjaan yang dikerjakan dengan beberapa syarat. Adapun salah satu syarat terpenting dalam transaksi ini adalah bahwa jasa yang diberikan adalah jasa yang halal. Dilarang memberikan jasa yang haram seperti keahlian membuat minuman keras atau membuat iklan miras dan sebagainya. Asal pekerjaan yang dilakukan itu dibolehkan Islam dan aqad atau transaksinya berjalan sesuai aturan Islam. Bila pekerjaan ini haram, sekalipun dilakukan oleh orang non muslim juga tetap tidak diperbolehkan.45

4. Syarat-SyaratIja>rah

a. Upah harus berupa ma>l mutaqawwin yang diketahui. Syarat ini disepakati oleh para ulama. Syarat ma>l mutaqawwin diperlukan dalam

ija>rah, karena upah (ujrah) merupakan harga atas manfaat. Sama

seperti harga barang dalam jual beli. Sedangkan syarat “upah harus

diketahui”didasarkan kepada hadis Nabi yang berbunyi:

“Barangsiapa yang meminta menjadi buruh (pekerja), maka beritahukanlah upahnya.”46

Kejelasan tentang upah kerja ini diperlukan untuk mengjilangkan perselisihan antara kedua belah pihak. Penentuan upah atau sewa ini

45Raisa Marcen, “Upah Mengupah Menurut Hukum Perdata Islam”, dalam

boleh didasarkan kepada urf atau adat kebiasaan. Misalnya, sewa (ongkos) kendaraan angkutan kota, bus, atau becak yang sudah lazim berlaku, meskipun tanpa menyebutkannya, hukumnya sah.47

b. Upah atau sewa tidak boleh sama dengan jenis manfaat ma’qud ‘alaih. Apabila upah atau sewa sama dengan jenis manfaat barang yang disewa, maka ija>rah dengan objek transaksinya tenaga orang ini tidak sah. Misalnya menyewa rumah untuk tempat tinggal yang dibayar dengan tempat tinggal rumah si penyewa, menyewa kendaraan dengan kendaraan, tanah pertanian dengan tanah pertanian. Ini pendapat

Hanifah. Akan tetapi, Syafi’iyah tidak memasukkan syarat ini sebagai

syarat untukujrah.48

5. Pemikiran ParaFuqaha>tentang standar upah

Para Fuqaha> berpendapat bahwa upah standar atau gaji yang layak ialah yang seimbang dengan jenis pekerjaan dan tanggung jawabnya, dengan memperhatikan situasi dan kondisi yang terkait dengan tingkat inflasi dan indeks harga konsumen dengan tidak merugikan pihak pekerja maupun memberatkan pihak pengusaha atau yang memperkerjakannya. Bahkan lebih dari itu, para Fuqaha> Islam sejak zaman tabi’in telah membolehkan intervensi pemerintah dalam menentukan harga, meskipun dijumpai riwayat bahwa Nabi Muhammad tidak mau mematok harga pada saat masyarakat memprotes kenaikan harga secara fantastis. Anas menyebutkan bahwa pada zaman Nabi Muhammad, harga barang-barang

pernah melambung tinggi lalu orang-orang mengadu kepada beliau, “wahai

Rasulullah tetapkanlah harga untuk kami,” lalu beliau menjawab:

“sesungguhnya Allah yang menentukan harga, yang mengendalikan, yang

meluaskan rezeki, dan aku ingin bertemuAllah tanpa ada seorangpun

diantara kamu yang menuntutku atas kez{aliman terhadap jiwa maupun

harta benda.” (H.R. Abu Dawud dan Tirmidzi)

Menurut Syaikhul Islam Ibnu Taimiyah bahwa kebijakan penentuan harga dapat masuk dalam berbagai kategori hukum. Ada yang dikategorikan

z}alim dan haram, ada pula yang tergolong adil dan boleh. Apabila ketentuan tersebut bersifat merugikan dan menzalimi orang dan memaksa mereka untuk menjual sesuatu dengan harga yang tidak mereka setujui secara suka rela, atau menghalangi mereka untuk memperoleh keuntungan yang dihalalkan Allah, maka tindakan itu haram. Namun sebaliknya, bila ketentuan dan ketetapan itu bersifat adil demi kepentingan masyarakat, seperti memaksa merekea berbuat sesuatuyang menjadi kewajiban mereka dengan imbalan yang layak dan melarang mereka melakukan sesuatu yang diharamkan atas mereka, seperti menaikkan harga di atas semestinya, maka tindakan penguasa seperti itu adalah dibenarkan bahkan hukumnya wajib.

sesuai kriteria yang dikemukakan Ibnu Taimiyah, dengan alasan hal ini sangat diperlukan dan berkaitan erat dengan kemas}lahatan.49

B. KonsepRiba>

1. PengertianRiba>

Riba> menurut pengertian bahas berarti Az Ziya>dah (tambahan).50 Secara arti kata riba> mengandung arti ”bertambahnya dari asalnya”.51

Secara bahasa berarti penambahan, pertumbuhan, kenaikan dan ketinggian.52

Dalam istilah syara>’, riba> didefinisikan sebagai tambahan pada barang tertentu, ini adalah definisi riba> menurut Ulama Hambali. Dalam kitab kanzul umma>l, sebuah kitab dalam mazhab Hanafi, riba> diartikan sebagai tambahan tanpa imbalan dalam transaksi harta dengan harta.53

Tidak diragukan lagi, bahwa yang diharamkan didalam al-Qur’a>n

dan hadits adalahriba>.Al-Qur’a>ntelah mengharamkannya dalam 4 surat yang berbeda, dimana surat yang pertama terdapat dalam surat ar-Ruum: 39 yang diturunkan di Mekkah dan 3 surat lainnya yaitu surat an-Nisaa’: 160 -161, ali-Imran: 130 dan al-Baqarah: 278-279 yang diturunkan di Madinah.

49Dr. Setiawan Budi Utomo, “Penetapan Upah Minimum dalam Hubungan Industrial”, dalam

http://setiawanbudiutomo.wordpress.com/2013/11/23/penetapan-upah-minimum .html, diakses pada 29 Januari 2015.

50

Sayyid Sabiq,Fikih Sunnah Jilid 12,(Bandung: Al-Ma’arif, 1996), 117.

51

Amir Syarifuddin,Garis-Garis Besar Fiqh ...,209.

52Abdul Aziz Muhammad Azzam,Fiqh Muamalah Sitem Transaksi Dalam Islam,(Jakarta:

Amzah, 2010), 215.

53

Dalam surat pertama, al-Qur’a>n menolak anggapan bahwa riba>

yang pada zahirnya seolah-olah menolong mereka yang memerlukan, sebagai suatu perbuatan untuk mendekatkan diri atau bertaqarrub kepada Allah,54 yang sesuai dalam firman Allah dalam surat ar-Ruum: 39 yang berbunyi:

“Dan, sesuatu riba> (tambahan) yang kamu berikan agar dia

menambah harta manusia, maka riba> itu tidak menambah pada sisi Allah. Dan, apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridlaan Allah, maka (yang berbuat demikian) itulah orang-orang

yang melipatgandakan (pahalanya).”55

Pada surat kedua, riba>digambarkan sebagai suatu yang buruk. Allah mengancam akan memberikan balasan yang keras kepada orang Yahudi yang memakan riba> .56 yang sesuai dengan firman Allah dalam surat

an-Nisaa’ ayat160-161yang berbunyi:

“Maka, disebabkan kezaliman orang-orang Yahudi, kami haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan mereka memakan riba>, padahal sesungguhnya mereka telah dilarang darinya, dan karena mereka memakan harta orang dengan jalan yang batil. Kami telah menyediakan untuk

orang-orang kafir diantara meraka itu siksa yang pedih.”

54Dimyauddin Djuwaini,Pengantar Fiqh Muamalah,(Yogyakarta: Pustaka Pelajar, 2008), 189. 55

Didalam surat ketiga, riba> diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat ganda. Para ahli tafsir berpendapat bahwa pengambilan bunga dengan tingkat yang cukup tinggi merupakan fenomena yang banyak dipraktikkan pada masa tersebut, yang sesuai dengan firman Allah dalam surat ali-Imran: 130 yang berbunyi:

“Hai orang-orang beriman, janganlah kamu memakan riba> dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.”57

Dalam surat keempat, Allah dengan jelas dan tegas mengharamkan apapun jenis tambahan yang diambil dari pinjaman, yang sesuai dengan firman Allah dalam surat al-Baqarah:278-279, yang berbunyi:

“Hai orang-orang yang beriman, bertakwalah kami kepada Allah dan tinggalkan sisa riba> (yang belum dipungut) jika kamu orang-orang beriman. Maka, jika kamu tidak mengerjakan (meninggalkan sisa riba>) maka ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertobat (dari pengambilan riba>) maka bagimu pokok hartamu, kamu

tidak menganiaya dan tidak pula dianiaya.”58

Berdasarkan penjelasan ayat diatas maka Allah dan Rasul-Nya memberikan larangan yang keras bagi orang-orang yang mengambilriba>. Didalam al-Qur’a>n juga telah memeberikan perbedaan antara konsep perniagaan (jual beli) dengan riba>, dan melarang bagi kaum beriman untuk mengambil sisa-sisariba>, serta memberikan perintah kepada mereka

57

Dapertemen Agama RI,Al-Qur’an dan terjemahannya..., 66.

58

untuk hanya mengambil pokok hartanya yang dipinjamkan tanpa adanya tambahan.

Riba> tidak hanya diharamkan kepada agama Islam saja, tetapi di seluruh agama samawi juga mengharamkan riba>, karena dianggap membahayakan oleh agama Yahudi, Nasrani dan Islam.59

2. Macam-macamRiba>

Para fukaha>telah membagiriba>itu dalam dua kategori yaitu riba> nasi’ahdan riba> al-fad}l. Riba>dalam format yang pertama disebut juga

riba> jahiliyah yang secara eksplisit dilarang dalam al-Qur’a>n.

Sedangkan yang kedua dilarang oleh Nabi Muhammad dalam rangka membendung semua perilaku yang mengarah kepadariba>.60

a. Riba> Nasi’ah

Kata Nasi’ah berasal dari kata dasar (fi’il mad}i) nasa’a yang bermakna menunda, menangguhkan, menunggu, atau merujuk pada tambahan waktu yang diberikan kepada peminjam untuk membayar

kembali pinjamannya dengan memberikan “tambahan” atau “nilai

lebih”. Dengan demikian, bisa dikatakan bahwa riba> an-nasi’ah itu sama atau identik dengan bunga atau pinjaman.61 Menurut Dr. Mustaq Ahmad dalam buku yang berjudul Etika Bisnis dalam Islam bahwa

riba> nasi’ah adalah tambahan jumlah uang yang didapat dari pemberian pinjaman, biasanya didasarkan pada batasan waktu tertentu.

59Sayyid Sabiq,Fikih Sunnah Jilid 12 ..., 117 60

Tambahan ini, apapun dan seberapa persenpun tambahan yang diambil, adalah dilarang olehal-Qur’a>n.62

Contoh, seseorang membeli 1irdabb (198 liter) gandum pada musim hujan dengan 1½ irdabb gandum dibayar pada musim panas dimana kelebihan ½ irdabbharga tidak diperhitungkan dengan barang, melainkan sekedar ganti penangguhan waktu. Itulah sebabnya disebut

riba> an-nasi’ah(penambahan karena penangguhan waktu bayar).63

Hal tersebut sangat diharamkan karena adanya unsur riba yang sudah dinyatakan dalam surat al-Baqarah ayat 279 yang berbunyi:

....

“Maka yang hak bagimu ialah sebanyak pokokmu yang semula. Kamu tidak boleh menganiaya dan tidak boleh dianiaya.”64

b. Riba> al-Fad}l

Adalah tambahan pada salah satu dua ganti kepada yang lain ketika terjadi tukar menukar sesuatu yang sama secara tunai.65 Walaupun

Islam melarang riba> (bunga) atas pinjaman dan memperbolehkan praktik perniagaan (jual beli), bukan berarti semua praktik perniagaan diperbolehkan. Dengan alasan, bahwa Islam tidak hanya ingin menghilangkan unsur ketidakadilan yang secara intrinsik melekat dalam lembaga keuangan ribawi, namum juga segala bentuk ketidakjujuran ataupun ketidakadilan yang melekat pada transaksi

62

Mustaq Ahmad,Etika Bisnis Dalam Islam..., 127.

63

Syekh Abdurrahman Al-Jaziri, TerjemahanFiqh Empat Madzhab,(Jakarta: Darul Ulum Press, 2001), 150.

64

Dapertemen Agama RI,Al-Qur’an dan terjemahannya..., 47.

65

bisnis. Sama halnya ketidakjujuran dalam menimbang barang atau mengurangi takaran timbangan agar penjual mendapatkan untung yang banyak dari hasil jual belinya. Padahal hal ini sangat jelas diharamkan karena mengambil hak orang lain yang sesuai dengan firman Allah dalamal-Qur’a>nsuratal-An’a>mayat 152 yang berbuyi:

“Dan janganlah kamu dekati harta anak yatim, kecuali dengan cara

yang lebih bermanfaat, hingga sampai ia dewasa. Dan sempurnakanlah takaran dan timbangan dengan adil. Kami tidak memikulkan beban kepada seseorang melainkan sekedar kesanggupannya. Dan apabila kamu berkata, maka hendaklah kau berlaku adil kendatipun dia adalah kerabatmu, dan penuhilah janji Allah. Yang demikian itu diperintahkan Allah kepadamu agarkamu ingat.”66

Nilai tambah yang dimaksud diatas apabila diterima oleh salah satu pihak dalam perniagaan tanpa adanya nilai pembenar, dinamakan denganriba> al-fad}l. Ibnu ‘Arabi memberikan definisiriba> al-fad}l

dengan semua tambahan yang melebihi nilai bagi pihak lain tanpa

adanya nilai pembenar atas tambahan tersebut’.67

66

BAB III

MEKANISME PEMBULATAN TIMBANGAN DAN BERLIPATNYA TARIF PADA JASA PENGIRIMAN BARANG DI PT. TIKI JALUR

NUGRAHA EKAKURIR (JNE) KARIMUN JAWA SURABAYA

A. Gambaran Umum Tentang Perusahaan 1. Lokasi Perusahaan.

Graha JNE atau PT. TIKI Jalur Nugraha Ekakurir Surabaya berada pada lokasi yang sangat strategis karena terletak di pusat kota Surabaya. Jika dilihat dari ekonomisnya maka tempat JNE ini sangat mudah dijangkau oleh siapapun karena letaknya di samping jalan raya, pusat bisnis di Kota Surabaya, dekat dengan Surabaya Mall, dekat dengan hotel-hotel, dekat dengan rumah sakit dan dekat dengan Stasiun Gubeng tepatnya di Jalan Karimun Jawa No. 25-27 kav. 1-2 Surabaya.

2. Sejarah PT. TIKI Jalur Nugraha Ekakurir (JNE)

JNE merupakan perusahaan dalam bidang kurir expres dan logistik yang bermarkas di Jakarta, Indonesia. Yang diresmikan dengan nama TIKI Jalur Nugraha Ekakurir (TIKI JNE) tetapi oleh masyarakat telah dikenal dengan nama JNE. Nama tersebut diambil dari bahasa sansekerta yang

berarti “Jalur Nugraha Ekakurir”. Perusahaan ini merupakan perusahaan

Perusahaan ini awalnya memulai kegiatannya dengan delapan karyawan dan dengan modal hanya 100 miliyar rupiah. Yang awalnya hanya menangani kegiatan kepabean, impor kiriman barang, dokumen serta pengantarannya dari luar negeri ke Indonesia.

Pada tahun 1991, JNE (Jalur Nugraha Ekakurir) telah memperluas jaringan international dengan bergabung sebagai anggota di asosiasi perusahaan-perusahaan kurir beberapa negara Asia (ACCA) yang bermarkas di Hongkong. Kemudian memberikan kesempatan kepada JNE (Jalur Nugraha Ekakurir) untuk mengembangkan wilayah antaran sampai ke seluruh Indonesia.

Karena persaingannya di pasar domestik yang semakin maju. Akhirnya JNE (Jalur Nugraha Ekakurir) juga memperluas jaringan domestik dengan nama TIKI (Titipan Kilat). Dengan memperluas jaringan dometik maka JNE (Jalur Nugraha Ekakurir) mendapatkan keuntungan dari persaingan pasar domestik. Kemudian JNE (Jalur Nugraha Ekakurir) juga memperluas pelayanannya di logistik dan distribusi

Dari terpecahnya dua perusahaan itu maka JNE pada tahun 2000 telah meluncurkan logo JNE. Pada tahun 2002 JNE dapat membeli gedung dan mendirikan JNE Operations Sorting Centers. Dan pada tahun 2004 JNE membeli gedung baru yang merupakan kartor pusat JNE, kedua gedung ini bertempat di Jakarta.

Pengembangan produk dan layanan yang berbeda di JNE antara lain menyediakan jasa kurir, logistic, money remittance hingga jasa kargo. Dengan dipisahkannya dua perusahaan itu maka JNE sangat kesulitan karena tidak boleh beradu harga dan layanan dengan TIKI. Semakin berkembangnya dunia industri dan bisnis, maka JNE tidak perlu berebut pasar. Perlahan-lahan JNE menemukan banyak layanan baru yang sangat berbeda dengan TIKI.

Dengan layanan JNE menjemput bola yang artinya JNE langsung menjemput barang ke rumah konsumen yang ingin mengirim barang, hanya dengan menelepon, kurir akan datang kerumah. Maka pertumbuhan bisnis JNE semakin baik yang setiap tahunnya tumbuh bisa mencapai 20% dibanding dengan industri-industri yang lain hanya sebesar 10%-15% setiap tahunnya.

negeri lewat UPS. Rencana selanjutnya, JNE berencana terjun ke bisnis surat-menyurat di bawah 500 gram. Bisnis ini sebelumnya dimonopoli PT. Pos Indonesia, dengan pencabutan aturan ini maka membuka peluang bagi JNE dan saat ini JNE tinggal menunggu aturan pemerintahan yang mengatur tentang masalah ini.

Untuk saat ini JNE didukung oleh lebih dari 1000 karyawan dan tidak kurang 1500 gerai yang sudah tersebar di Indonesia. Untuk di kota Surabaya terdapat sekitar 213 counter yang awal disebar pada tahun 1996. Kehandalan JNE juga telah dibuktikan dengan adanya berbagai bentuk penghargaan serta sertifikat ISO 9001.2000 atas jasa layanan yang telah diberikan. Sangat wajar kalau JNE puya SDM yang handal. Bahkan departemen HRD mempunyai empat devisi yaitu intelektual (berhubungan dengan pekerjaan), training (bertugas untuk kegiatan outbond dan memberikan training), spiritual (mengatur kegiatan keagamaan), dan fisikal (berhubungan dengan aktivitas kebugaran badan karyawan).

Pimpinan perusahaan JNE berkata “setiap masa selalu ada tantangannya,

tapi kita tetap harus maju menghadapi tantangan itu”.

3. Visi Misi PT. TIKI Jalur Nugraha Ekakurir (JNE)

Dalam memiliki perusahaan maka harus mempunyai visi dan misi untuk mencapai tujuan kedepannya. Maka visi dan misi dari PT. TIKI Jalur Nugraha Ekakurir yaitu:

Misinya memberikan pengalaman terbaik kepada pelanggan secara konsisten.

4. Struktur Organisasi

5. Produk PT. TIKI Jalur Nugraha Ekakurir (JNE) Karimun Jawa Surabaya Layanan yang terdapat dalam JNE terdapat 4 (empat) layanan dengan sistem yang berbeda-beda diantaranya:

a. SS (Spesial Service)

Sering juga dikenal dengan sebutan Spesial Speed. Layanan ini merupakan layanan yang paling cepat yaitu menjanjikan waktu pengiriman barang sampai tujuan pada hari yang sama, hitungannya 13 jam dari pemberangkatan. Layanan ini menggunakan transportasi udara atau darat langsung ke tujuan. Dalam layanan ini tidak semua bisa menggunakan layanan ini hanya kota-kota besar. Apabila dalam 13 jam barang belum sampai ke tujuan maka layanan berganti menjadi layanan YES maka tarif juga menggunakan layanan YES. Sisa uang dari SS menjadi YES maka akan dikembalikan.

b. YES (Yakin Esok Sampai)

DIREKTUR

Syaiful Muslimin

SEKRETA RIS

Silvy U. F.

MANAGER PEMASARAN Evy Widyaningrum STAFF Dani Arsya STAFF Deny Arya STAFF Safe Fiza MANAGER OPERASIONAL

Hartono, M. Pd

STAFF A. Akil STAFF Fajar Arista IT Fahruddin Arif BENDAHARA

Dalam layanan pengiriman ini pihak JNE menjanjikan waktu pengiriman barang sampai tujuan dalam waktu 24 jam atau 1 hari, yang artinya sekarang kirim besok akan sampai pada tujuan. Apabila barang belum sampai keesokan harinya maka pihak JNE membebasakan uang pengiriman maksudnya uang kembali 100% jika itu kesalahan dari JNE, tetapi apabila itu kesalahan dari customer atau pihak pengirim barang maka uang tidak akan kembali sama sekali.

Dalam layanan SS dan YES ini tidak semua kota bisa menggunakan layanan ini hanya kota-kota besar yang mempunyai bandara dan mempunyai penerbangan langsung antara kota pengirim barang dengan kota tujuan barang, jadi walaupun kota mempunyai bandara tetapi tidak mempunyai penerbangan langsung maka tidak bisa menggunakan layanan ini.

c. REG (Reguler)

Layanan ini menjanjikan barang sampai ketujuan antara 2-3 hari dari pengiriman. Dalam layanan ini semua pelosok Indonesia bisa dijangkau untuk pengiriman barangnya.

d. OKE (Ongkos Kirim Ekonomis)

Ketentuan-ketentuan diatas merupakan pilihan pengiriman yang ditawarkan JNE, customer JNE bisa memilih sesuai kebutuhannya.

Untuk mengetahui tarif-tarif pengiriman yang dituju maka pihak JNE memberikan fasilitas dalam mengecek ongkos kirim secara online agar memudahkan para customernya dengan cara :

[image:53.595.132.544.252.569.2]1. Membuka website resmi JNE yaitu www.JNE.co.id. Gambar 3.1

Prosedur membuka web JNE

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

2. Memasukkan alamat kota asal dan kota tujuan serta berat barang yang akan dikirim.

Gambar 3.2

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

3. Jika sudah memasukkan langkah ke dua maka akan keluar ongkos kirimnya. Seperti contoh di bawah ini jika beratnya 1kg.

[image:54.595.133.546.111.603.2]Tarif dalam berat 1kg

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

[image:55.595.134.528.116.602.2]Jika beratnya 2kg, maka:

Gambar 3.4

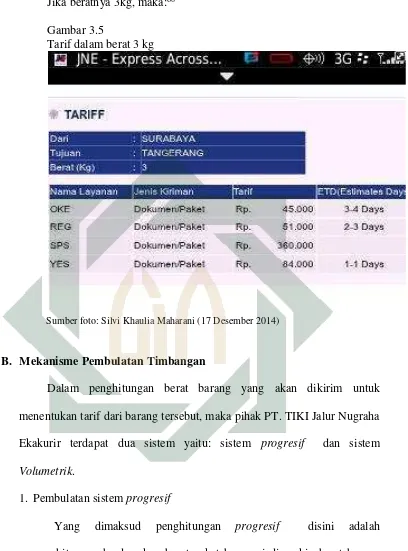

Jika beratnya 3kg, maka:68 Gambar 3.5

Tarif dalam berat 3 kg

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

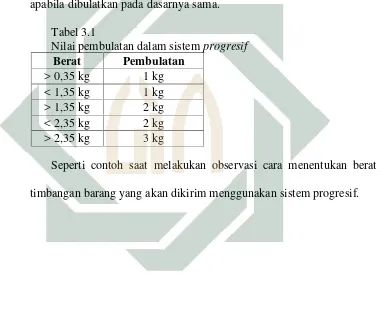

B. Mekanisme Pembulatan Timbangan

Dalam penghitungan berat barang yang akan dikirim untuk menentukan tarif dari barang tersebut, maka pihak PT. TIKI Jalur Nugraha Ekakurir terdapat dua sistem yaitu: sistem progresif dan sistem

Volumetrik.

1. Pembulatan sistemprogresif

Yang dimaksud penghitungan progresif disini adalah penghitungan berdasarkan berat paket barang jadi makin berat barang tersebut maka ongkos kirimnya akan makin besar. Dalam

penghitungannya menurut ibu Evi yang berkedudukan sebagai manager pemasaran bahwa apabila barang yang akan dikirim tersebut ditimbang mencapai 1,35 kg atau lebih, maka akan dibulatkan menjadi 2 kg.69 Tetapi para karyawan JNE mengatakan bahwa pembulatan timbangan diberlakukan apabila barang yang akan dikirim mencapai 1,4 kg atau lebih, maka akan dibulatkan menjadi 2 kg.70 Sebenarnya karyawan mengikuti aturan-aturan dari pimpinan karena 1,35 kg dan 1,4 kg apabila dibulatkan pada dasarnya sama.

Tabel 3.1

Nilai pembulatan dalam sistem progresif

Berat Pembulatan

> 0,35 kg 1 kg < 1,35 kg 1 kg > 1,35 kg 2 kg < 2,35 kg 2 kg > 2,35 kg 3 kg

Seperti contoh saat melakukan observasi cara menentukan berat timbangan barang yang akan dikirim menggunakan sistem progresif.

Gambar 3.6

Sistemprogresifbelum terjadi pembulatan

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

[image:59.595.135.518.111.602.2]Dari gambar tersebut telah tampak bahwa berat asli dari barang tersebut yaitu 1,20 kg. Karena berat dari barang tersebut 1,20 kg dan kurang dari 1,35 kg maka beratnya dibulatkan menjadi 1 kg.

Gambar 3.7

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

Dari gambar tersebut telah tampak bahwa berat asli dari barang tersebut yaitu 1,40 kg. Karena berat dari barang tersebut 1,40 kg dan lebih dari 1,35 kg maka beratnya dibulatkan menjadi 2 kg.

2. Pembulatan sistemvolumetrik

Yang dimaksud pembulatan sistem volumetrik adalah apabila barang tersebut besar tetapi tidak sesuai antara berat dan besarnya maka menggunakan hitungan volume dari barang tersebut, yaitu dengan mengukur ukuran (panjang, lebar dan tingginya) barang yang akan

dikirim tersebut dengan rumus x 1kg71dengan hasil pengitungan

itu apabila hasilnya kurang dari 3 kg (3 kg ke bawah) maka akan mengikuti sistim progresif, tetapi jika hasil pengitungan itu hasilnya lebih dari 3 kg atau (3 kg ke atas) maka akan mengikuti sistem

volumetrik yaitu dengan menghitung volume barang tersebut. Dari kedua cara penghitungan tersebut masih menggunakan pembulatan jika beratnya mencapai 0,35 sudah masuk pembulatan berikutnya.

Tabel 3.2

Nilai pembulatan dalam sistem volumetrik

Volume Pembulatan < 3,35 3 kg > 3,35 4 kg < 4,35 4 kg > 4,35 5 kg < 5,35 5 kg

Dengan adanya dua sistem tersebut maka banyak customer yang keberatan dengan adanya sistem volumetrik tersebut bahkan banyak customer yang protes apabila diberlakukan sistem volumetrik ini, karena ia merasa harus membayar lebih mahal.

Oleh karena itu karyawan JNE yang bertugas sebagai penimbang barang sering sekali menyarankan kepada pihak pengirim barang agar: 1. Menggunakan kemasan atau kardus yang sesuai dengan berat

barangnya. Jangan memakai kemasan atau kardus yang terlalu besar dan longgar, kecuali apabila kemasan, kardus atau paking kayu itu bertujuan untuk melindungi paket agar tidak mudah rusak karena adanya benturan.

2. Usahakan agar barang yang akan dikirim tersebut bisa diringkas agar tidak memakan tempat.

Gambar 3.8

SistemVolumetrikbelum terjadi pembulatan

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

Dari gambar tersebut telah tampak bahwa panjang barang = 30cm, lebar = 26cm dan tinggi = 22cm. Jika dihitung dengan sistem

volumetrik, maka menggunakan rumus x 1kg =

x 1kg = 2,86 kg. Karena hasil dari penghitungan

tersebut 2,86 kg dan kurang dari 3 kg, maka untuk menentukan ukurannya dihitung dengan sistem penghitunganprogresif .

Gambar 3.9

Sumber foto: Silvi Khaulia Maharani (17 Desember 2014)

Dari gambar tersebut telah tampak bahwa panjang barang = 33cm, lebar = 28cm dan tinggi = 25cm. Jika dihitung dengan sistem

volumetrik, maka menggunakan rumus x 1kg =

x 1kg = 3.85 kg. Karena hasil dari penghitungan

tersebut 3.85 kg dan lebih dari 3 kg, maka untuk menentukan ukurannya menjadi 4kg meskipun berat dari barang tersebut kurang dari 4kg karena termasuk penghitunganvolumetrik.

Dengan adanya pembulatan ini sebelumnya pihak JNE mempunyai tujuan yaitu manager mengatakan pembulatan ini terjadi karena:

Maka JNE kesulitan karena kota yang ada di Indonesia sangatlah banyak. Oleh karena itu JNE memakai patokan timbangan per 1 kg. 2. Terbatasnya uang receh, artinya apabila