BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat.

Jadi disini ada variabel independen dan variabel dependen (Sugiyono, 2006:41).

Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh variabel

perencanaan, partisipasi dan optimalisasi daya serap anggaran terhadap kinerja

aparatur sipil negara dengan variabel pengawasan anggaran sebagai variabel

moderating.

3.2. Lokasi dan Waktu Penelitian

Lokasi Penelitian ini yaitu pada Kantor Otoritas Pelabuhan Utama

Belawan yang beralamat Di jalan suar No 1 belawan. Adapun rencana waktu

penelitian yaitu Desember 2015 s.d. Januari 2016.

3.3. Populasi dan Sampel Penelitian

Populasi merupakan seluruh kumpulan elemen yang menjadi amatan

dalam suatu penelitian, atau seluruh kumpulan elemen yang dapat digunakan

dalam membuat beberapa kesimpulan. Elemen diartikan sebagai subjek

dilakukannya pengukuran atau dikenal dengan istilah unit penelitian (the unit of

study). Sementara sampel didefenisikan sebagai bagian dari populasi secara keseluruhan yang dipilih, sehingga dapat menyajikan atau mewakili populasi

secara keseluruhan. Ide dasar dari pengambilan sample (sampling) adalah bahwa

dengan menyeleksi bagian dari elemen-elemen populasi, kesimpulan tentang

keseluruhan populasi dapat diperoleh (Cooper dan Emory, 1995).

Dalam penelitian ini yang menjadi populasi adalah seluruh aparatur sipil

negara di kantor Otoritas Pelabuhan utama Belawan. sehingga populasi dalam

penelitian ini adalah sebanyak 80 responden. Dan yang menjadi sampel dalam

penelitian ini adalah pegawai yang terkait dengan penyusunan RKA-KL yaitu

kepada Kepala bagian tata usaha dan kepala bidang perencanaan sebagai unit

kerja setingkat eselon III, Kepala Subbagian keuangan dan kepala seksi program

eselon IV, dan staf yang terkait serta dengan masa kerja minimal 2 tahun yaitu

sebanyak 38 kuesioner pada kantor Otoritas Pelabuhan Utama Belawan.

3.4. Metode Pengumpulan Data

Sumber data dalam penelitian ini adalah data primer. Indriantoro dan

Supomo (1999:47) menyebutkan data primer merupakan sumber data penelitian

yang diperoleh secara langsung dari sumber asli. Prosedur pengambilan sampel

dalam penelitian ini menggunakan metode sensus. Kuesioner dirancang

berdasarkan indikator yang terdapat pada masing-masing variabel penelitian.

Sebelum kuesioner diserahkan kepada responden terlebih dahulu dilakukan uji

coba instrumen. Kuesioner akan diuji coba kepada responden bukan sampel tetapi

memiliki karakteristik yang sama. Tujuan pengujian instrumen penelitian untuk

pengumpulan data. Kuesioner yang sudah diuji coba akan dibagikan langsung

oleh peneliti ke sampel penelitian dan diberi waktu tenggang selama satu minggu.

Setelah satu minggu kuesioner tersebut diambil kembali oleh peneliti, jika dalam

waktu satu minggu tersebut kuesioner tersebut belum diserahkan, maka kuesioner

dikategorikan tidak kembali.

3.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan 5 variabel yang terdiri atas 1 variabel terikat

(dependent variable), 1 variabel moderating, dan 3 variabel bebas (independent

variable). Variabel dependen tersebut adalah : Kinerja aparatur sipil negara. Variabel moderating tersebut adalah : Pengawasan anggaran. Sedangkan

variabel independennya adalah Perencanaan, partisipasi dan Optimalisasi daya

serap anggaran. Untuk menjelaskan variabel-variabel yang sudah diidentifikasi

yakni sebagai berikut:

1. Perencanaan anggaran (Variabel Independen/ X1) adalah Perencanaan merupakan proses “perabaan” atas peluang dan ancaman dari luar,

penetapan atas tujuan yang diinginkan, dan pemanfaatan sumber-sumber

daya guna mencapai tujuan, kebijaksanaan utamanya, penentuan waktu

dalam tahapan besar dan faktor-faktor lain yang kaitannya dengan rencana

jangka panjang. Skala pengukuran adalah likert.

2. Partisipasi anggaran (Variabel Independen/ X2) adalah memberikan

kualitas produksi dan meningkatkan kerjasama diantara manajer.

Walaupun demikian, bentuk keterlibatan bawahan/ pelaksana anggaran

disini dapat bervariasi, dan tidak sama perlakuan yang terjadi pada satu

organisasi dengan organisasi lainnya. Belum ada keseragaman pandangan

mengenai siapa saja yang harus turut berpartisipasi, seberapa dalam

keterlibatan mereka dalam pengambilan keputusan dan beberapa masalah

menyangkut partisipasi (Siegel dan Marconi, 2008).. Skala pengukuran

adalah likert.

3. Optimalisasi daya serap angggaran (Variabel independen/X3) adalah

kemampuan untuk dapat mengestimasi anggaran belanja sesuai dengan

kegiatan belanja . Skala pengukuran adalah likert.

4. Kinerja aparatur sipil negara (Variabel Dependen/Y) adalah sebagai hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. Skala pengukuran adalah likert.

5. Pengawasan anggaran (Variabel moderating/Z) adalah sangatlah

diperlukan oleh pimpinan agar anggaran yang telah dialokasikan untuk

berbagai kegiatan dapat lebih efisien dengan hasil yang maksimal

Tabel 3.2.

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Penelitian

Definisi Operasional Pengukuran Variabel Skala Variabel Dependen Kinerja Aparatur Sipil Negara Tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran yang ditargetkan 1. Mengumpulkan dan menyiapkan informasi dalamm bentuk laporan catatan dan analisa pekerjaan.

2. Pertukaran informasi dengan orang dalam organisasi tidak hanya dengan bawahan, tetapi juga dengan orang lain untuk menyesuaikan program kerja. 3. Mengarahkan , mempimpin dan mengembangkan bawahan. Likert Variabel Independen Perencanaan anggaran (X1) Tingkat keikutsertaan responden dalam menyusun perencanaan anggaran.

1. Kontribusi saya dalam merencanakan anggaran sangat besar 2. Perencanaan anggaran

mengacu kepada peraturan dan perundang-undangan yanng berlaku. 3. Saya akan memberikan

masukan untuk penyesuaian

perencanaan anggaran 4. Perencanaan dan

alokasi anggaran sesuai dengan kebbutuhan.

5. Perencanaan anggaran disusun untuk jangka pendek dan panjang

Likert Variabel Independen Partisipasi anggaran (X2) Tingkat keterlibatan responden penelitian dalam penyusunn anggaran pada kantor Otoritas Pelabuhan Belawan

1. Kontribusi saya dalam penyusunan anggaran sangat besar

2. Terlibat dan ikut serta dalam penyusunan anggaran

3. Turut serta

memberikan masukan dan saran dalam penyusunan anggaran 4. Ketika ada revisi

anggaran, atasan memberikan informasi kepada saya Variabel Independen Optimalisasi daya serap anggaran (X3) Target untuk mengestimasi anggaran belanja dengan kegiatan belanja (realisasinya) 1. Perencanaan kegiatan tidak sesuai dengan kebutuhan

2. Penyusunan pagu anggaran yang terlalu rendah 3. Untuk mengetahui permasalahan-permasalahan dalam penyerapan APBN Likert Variabel Moderating Pengawasan Anggaran (X4) Tingkat keterlibatan responden dalam mengawasi penggunaan anggaran

1. Saya terlibat langsung dalam pengawasan anggaran

2. Pemantauan penggunaan

anggaraan dilakukan secara berkala dalam meningkatkan efektifitas anggaran agar tepat sasaran.

Likert

3.6. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan

model regresi linier berganda dan uji residual, untuk keabsahan hasil analisis

maka terlebih dahulu dilakukan uji kualitas instrumen penelitian, uji normalitas

data dan uji asumsi klasik. Pengolahan data akan dilakukan dengan

menggunakan alat bantu aplikasi software SPSS. Pengujian residual atau sering

disebut dengan Moderating Regression Analysis (MRA). Menurut Sharma (dalam

Erlina, 2008:42) untuk menguji apakah variabel dapat dikatakan sebagai variabel

moderating dapat digunakan model MRA ini.

1. Model untuk hipotesis pertama: Y = â0 + â 1 X1 + â 2 X2 + â 3 X3 + e Keterangan: Y = Kinerja ASN X1 = Perencanaan anggaran X2 = Partisipasi anggaran

X3 = Optimalisasi daya serap anggaran

â0 = Konstanta

â1, â2, = Koefisien regresi

e = error term

2. Model untuk hipotesis kedua (Uji Residual)

Uji ini digunakan untuk menguji pengaruh deviasi (penyimpangan)

dari suatu model. Fokusnya untuk melihat ketidakcocokan yang dihasilkan

dari deviasi hubungan linier antar variabel independen. Hal ini

ditunjukkan oleh nilai residual dalam regresi. Kriterianya jika nilai

residual kecil atau nol maka terdapat kecocokan antara variabel

independen dengan variabel moderating, sebaliknya jika nilai residual

besar maka terjadi ketidakcocokan antara variabel independen dengan

variabel moderating. Selain itu uji ini juga untuk menguji variabel

moderating dalam hubungannya antara variabel dependen dan variabel

independen lainnya.

Persamaan regresi untuk uji residual dapat digambarkan sebagai berikut:

2. Model untuk hipotesis kedua:

Model I : Y = â0 + â 1 X1 + â 2 X2 + â 3 X3 + â 4 X4 + e

Model II : Y = â0 + â 1 X1 + â 2 X2 + â 3 X3 + â 4 AbsRes_1 + â 5 AbsRes_2

+ â 6 AbsRes_3 + e Keterangan:

Y = Kinerja ASN

X1 = Perencanaan anggaran X2 = Partisipasi anggaran

X3 = Optimalisasi daya serap anggaran X4 = Pengawasan anggaran

AbsRes_1 = Residual dari perencanaan anggaran dan pengawasan anggaran

AbsResâ_2 =Residual dari partisipasi anggaran dan pengawasan anggaran AbsResâ_2 =Residual dari optimalisasi daya serap anggaran dan partisipasi

anggaran â0 â â = Konstanta

1, 2, 2 = Koefisien regresi

a. = error term

3.6.1. Uji Kualitas Data

Uji kualitas data dimaksudkan agar keabsahan data yang

digunakan dalam penelitian ini dapat dipertanggungjawabkan secara

ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data

dilakukan dengan uji validitas dan reliabilitas. Apabila hasil pengujian

menjumpai data penelitian valid dan realibel secara statistik, maka dapat

disimpulkan kualitas data yang digunakan cukup baik.

3.6.1.1 Uji Validitas

Menurut Hermawan (2006:87) validasi data merupakan suatu

proses penentuan apakah suatu wawancara dalam survey atau observasi

dilakukan dengan benar dan terbebas dari bias. Dalam berbagai metode

pengumpulan data tidak selalu mudah untuk melakukan pemantauan

secara ketat.

mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner

dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Menurut Ghozali (2009:106) mengukur validitas dapat dilakukan dengan

tiga cara; 1) melakukan korelasi antar skor butir pertanyaan dengan total

skor konstruk atau variabel; 2) melakukan korelasi bivariate antara

masing-masing skor indikator dengan total skor konstruk; 3) uji

dengan Confirmatory Factor Analysis (CFA). Dari ketiga cara pengukuran

validitas yang disebutkan Ghozali di atas, maka dalam penelitian ini

pengujian validitas dilakukan dengan cara kedua yaitu melakukan korelasi

bivariate antara masing-masing skor indikator dengan total skor konstruk pada derajat α=0,01 dan α=0,05z

3.6.1.2. Uji Reliabilitas

Menurut Ghozali (2009:98) reliabilitas adalah alat untuk mengukur

suatu kuesioner yang merupakan indikator dari variabel atau konstruk.

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu; 1)

Repeated Measure atau pengukuran ulang; 2) One Shot atau pengukuran

sekali saja.

Dalam penelitian ini pengujian reliabilitas dilakukan dengan metode one

pertanyaan lain atau mengukur korelasi antara jawaban pertanyaan. Uji ini

dapat dilihat dari nilai Cronbach Alpha. Suatu konstruk dikatakan

relialibel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally dalam

Ghozali, 2009:33).

3.6.2 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian:

(1) normalitas, (2) multikolinearitas, dan (3) heterokedastisitas.

3.6.2.1 Uji Normalitas

Menurut Ghozali (2009:35) Uji Normalitas bertujuan untuk

mengetahui apakah distribusi sebuah data mengikuti atau

mendekati distribusi normal, yaitu distribusi data dengan bentuk

lonceng (bell Shaped). Data yang baik adalah data yang

mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov

tentang data tersebut mendekati atau merupakan distribusi nomal

dapat dilihat dari

i. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal.

ii. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka

3.6.2.2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen) (Ghozali, 2006: 91). Ketentuan untuk mendeteksi ada

tidaknya multikolinieritas yaitu jika nilai variance inflation factor

(VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1,

maka model dapat dikatakan terbebas dari multikolinieritas. VIF =

1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 = 0,1. Semakin

tinggi VIF maka semakin rendah tolerance. Jika nilai koefisien

kolerasi antara masing-masing variabel independen kurang dari

0,70, maka model sdapat dinyatakan bebas dari asumsi klasik

multikolinieritas. Jika lebih dari 0,70 maka diasumsikan terjadi

kolerasi yang sangat kuat antar variabel independen sehingga

terjadi multikolinieritas.

3.6.2.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah

dalam sebuah model regresi, terjadi ketidaksamaan varians dari

residual dari satu pengamatan ke pengamatan yang lain. Jika

varians dari residual dari suatu pengamatan ke pengamatan lainnya

tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda,

maka disebut heteroskedastisitas. Model regresi yang baik adalah

Deteksi ada tidaknya gejala heteroskedastisitas adalah

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

di sekitar nilai X1, X2, X3, dan Y. Jika ada pola tertentu, maka

telah terjadi gejala heterokedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di

atas, sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji

autokorelasi yang bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 atau sebelumnya muncul karena

observasi yang berurutan sepanjang tahun yang berkaitan satu dengan

lainnya. Maka uji autokorelasi ini sering ditemukan pada time series,

sedangkan data yang dikumpulkan oleh penulis ada data crosssection ,

maka masalah autokorelasi relatif tidak terjadi.

3.6.3 Uji Hipotesis

3.6.3.1 Uji-F

Uji-F adalah untuk melihat apakah variabel independen secara

bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap

variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai

berikut :

Ho : b1=b2=b3=0

Artinya secara bersama-sama (serentak) variabel independen tidak

Ha : b1≠ b2≠b3≠0

Artinya secara bersama-sama (serentak) variabel independen terdapat

pengaruh terhadap variabel dependen, dengan kriteria :

Ho diterima, apabila F-hitung < F-tabel pada α = 5%

Ha diterima, apabila F-hitung > F- tabel pada α = 5%.

Hipotesis penelitian diuji dengan menggunakan analisis regresi berganda.

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

varibel bebas secara keseluruhan terhadap variabel dependen. Pengujian

hipotesis dengan menggunakan Uji F atau yang biasa disebut dengan

Analysis of Varian (ANOVA).

Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaitu

dengan melihat tingkat signifikansi atau dengan membandingkan F hitung

dengan F tabel.

Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0

ditolak (berpengaruh), sementara sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka H0 diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan

dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak (berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05)

maka H0 diterima (tidak berpengaruh). Adapun F tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of

3.6.3.2. Uji t

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

Ho diterima,apabila t-hitung < t-tabel pada α = 5%

Ha diterima,apabila t-hitung > t- tabel pada α = 5%.

3.6.3.3. Koefisien Determinasi (R2)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R² = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), nilai

standar deviasi, dan varians dari variabel Perencanaan Anggaran, Partisipasi

Anggaran, Optimalisasi Daya Serap Anggaran, Pengawasan Anggaran, dan

Kinerja Aparatur Sipil Negara. Berdasarkan analisis statistik deskriptif diperoleh

gambaran sampel sebagai berikut.

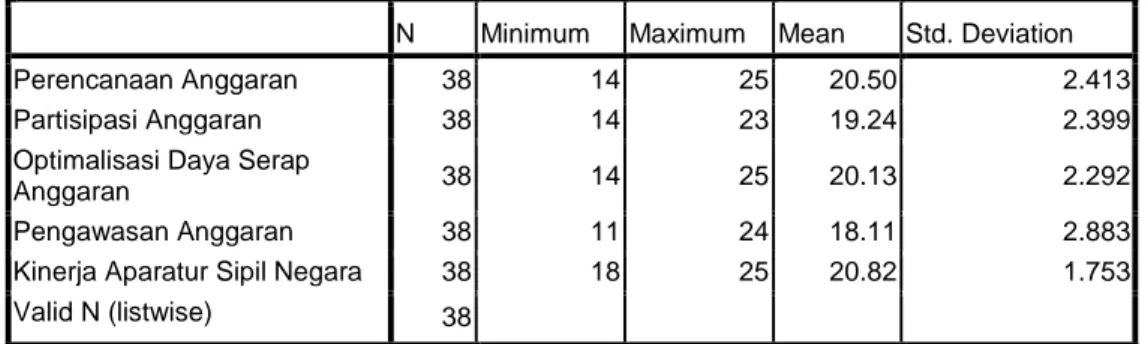

Tabel 4.1 Statistik Deskriptif dari Perencanaan Anggaran, Partisipasi

Anggaran, Optimalisasi Daya Serap Anggaran, Pengawasan

Anggaran, dan Kinerja Aparatur Sipil Negara

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perencanaan Anggaran 38 14 25 20.50 2.413

Partisipasi Anggaran 38 14 23 19.24 2.399

Optimalisasi Daya Serap

Anggaran 38 14 25 20.13 2.292

Pengawasan Anggaran 38 11 24 18.11 2.883

Kinerja Aparatur Sipil Negara 38 18 25 20.82 1.753 Valid N (listwise) 38

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.1, diketahui nilai Perencanaan Anggaran minimum

adalah 14 sedangkan nilai Perencanaan Anggaran maksimum adalah 25. Rata-rata

2,413. Diketahui nilai Partisipasi Anggaran minimum adalah 14 sedangkan nilai

Partisipasi Anggaran maksimum adalah 23. Rata-rata (mean) Partisipasi Anggaran

adalah 19,24, dan standar deviasinya sebesar 2,399. Diketahui nilai Optimalisasi

Daya Serap Anggaran minimum adalah 14 sedangkan nilai Optimalisasi Daya

Serap Anggaran maksimum adalah 25. Rata-rata (mean) Optimalisasi Daya Serap

Anggaran adalah 20,13, dan standar deviasinya sebesar 2,292. Diketahui nilai

Pengawasan Anggaran minimum adalah 11 sedangkan nilai Pengawasan

Anggaran maksimum adalah 24. Rata-rata (mean) Pengawasan Anggaran adalah

18,11, dan standar deviasinya sebesar 2,883. Diketahui nilai Kinerja Aparatur

Sipil Negara minimum adalah 18 sedangkan nilai Kinerja Aparatur Sipil Negara

maksimum adalah 25. Rata-rata (mean) Kinerja Aparatur Sipil Negara adalah

20,82, dan standar deviasinya sebesar 1,753.

4.2 Uji Validitas dan Reliabilitas 4.2.1 Uji Validitas

Noor (2011:130) menyatakan agar diperoleh distribusi nilai hasil

pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji

coba kuesioner paling sedikit 30 orang. Dalam penelitian ini, uji coba

kuesioner melibatkan 38 responden. Berikut hasil dari uji validitas terhadap

butir-butir pertanyaan dari variabel Perencanaan Anggaran (X1), Partisipasi

Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3), Pengawasan

Tabel 4.2 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Perencanaan Anggaran (X1)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid Pertanyaan 1 dengan total 0,641 0,3 Valid

Pertanyaan 2 dengan total 0,795 0,3 Valid Pertanyaan 3 dengan total 0,567 0,3 Valid Pertanyaan 4 dengan total 0,619 0,3 Valid Pertanyaan 5 dengan total 0,581 0,3 Valid

Tabel 4.3 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Partisipasi Anggaran (X2)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid Pertanyaan 1 dengan total 0,755 0,3 Valid

Pertanyaan 2 dengan total 0,636 0,3 Valid Pertanyaan 3 dengan total 0,718 0,3 Valid Pertanyaan 4 dengan total 0,721 0,3 Valid Pertanyaan 5 dengan total 0,337 0,3 Valid

Tabel 4.4 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Optimalisasi Daya Serap Anggaran (X3)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid Pertanyaan 1 dengan total 0,641 0,3 Valid

Pertanyaan 2 dengan total 0,561 0,3 Valid Pertanyaan 3 dengan total 0,617 0,3 Valid Pertanyaan 4 dengan total 0,475 0,3 Valid Pertanyaan 5 dengan total 0,514 0,3 Valid

Tabel 4.5 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Pengawasan Anggaran(X4)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid Pertanyaan 1 dengan total 0,582 0,3 Valid

Pertanyaan 2 dengan total 0,766 0,3 Valid Pertanyaan 3 dengan total 0,802 0,3 Valid Pertanyaan 4 dengan total 0,625 0,3 Valid Pertanyaan 5 dengan total 0,444 0,3 Valid

Tabel 4.6 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Kinerja Aparatur Sipil negara (Y)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid Pertanyaan 1 dengan total 0,791 0,3 Valid

Pertanyaan 2 dengan total 0,610 0,3 Valid Pertanyaan 3 dengan total 0,529 0,3 Valid Pertanyaan 4 dengan total 0,588 0,3 Valid Pertanyaan 5 dengan total 0,665 0,3 Valid

Nilai patokan untuk uji validitas adalah koefisien korelasi yang

mendapat nilai lebih besar dari 0,3 yang didapat dari nilai r tabel.

Berdasarkan hasil uji validitas pada Tabel 4.1 hingga 4.4 terhadap

pertanyaan-pertanyaan pada variabel Perencanaan Anggaran (X1),

Partisipasi Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3),

Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y).,

diketahui seluruh pertanyaan bersifat valid.

4.2.2 Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah

memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji

validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130).

Tabel 4.7 Uji Reliabilitas pada Kuesioner Variabel Perencanaan Anggaran (X1), Partisipasi Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3),

Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Variabel Nilai Alpha Cronbach Nilai Kritis Keterangan Kesimpulan Perencanaan Anggaran 0,655 0,6 0,655>0,6 Reliabel

Partisipasi Anggaran 0,652 0,6 0,652>0,6 Reliabel Optimaslisasi Daya

Serap Anggaran 0,638 0,6 0,638>0,6 Reliabel Pengawasan Anggaran 0,662 0,6 0,662>0,6 Reliabel

Kinerja Aparatur Sipil

Negara 0,623 0,6 0,623>0,6 Reliabel

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner

penelitian bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor,

2011:165). Diketahui bahwa kuesioner dari variabel Perencanaan Anggaran

(X1), Partisipasi Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3),

Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y), dan

Kinerja Organisasi (Z) bersifat reliabel, karena nilai Alpha Cronbach lebih

besar dari 0,6.

4.3 Uji Asumsi Klasik

Menurut Gujarati (2003) suatu model dikatakan baik untuk alat prediksi

apabila mempunyai sifat-sifat best linear unbiased estimator (BLUE). Di samping

itu suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi

apabila sudah lolos dari serangkaian uji asumsi ekonometrika yang melandasinya.

Suatu model regresi berganda yang digunakan untuk menguji hipotesa harus

memenuhi asumsi klasik. Uji asumsi klasik dilakukan juga untuk mendapatkan

Uji asumsi klasik ini dilakukan untuk mengetahui kondisi data yang ada

dalam penelitian ini dan menentukan model analisis yang paling tepat digunakan.

Uji asumsi klasik yang digunakan dalam penelitian terdiri dari :

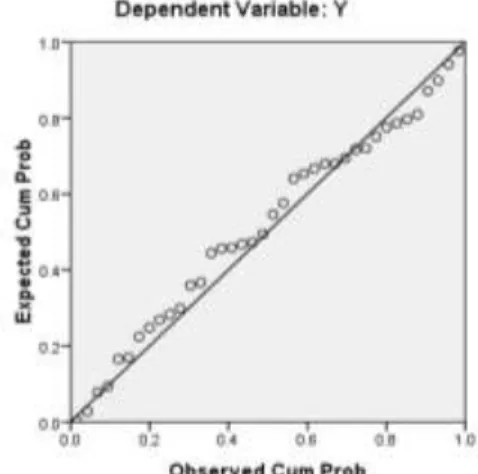

4.3.1 Uji Normalitas

Gambar 4.1 Uji Normalitas

Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Pengujian normalitas dilakukan untuk menguji apakah dalam

model regresi, variabel independen dan dependen memiliki distribusi

normal. Data yang baik dan layak digunakan dalam penelitian adalah daya

yang memiliki distribusi normal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya. Dilihat dari gambar Gambar 4.1 diatas, terlihat bahwa titik -

garis diagonal. Grafik ini menunjukan bahwa model regresi layak dipakai

karena memenuhi asumsi normalitas.

4.3.2 Uji Multikolinieritas

Tabel 4.8 Uji Multikolinieritas

Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 X1 .982 1.019 X4 .982 1.019 a. Dependent Variable: Y

Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 X2 .899 1.113 X4 .899 1.113 a. Dependent Variable: Y

Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y).

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 X3 .922 1.084 X4 .922 1.084 a. Dependent Variable: Y

Hasil uji multikolinearitas dari masing – masing variabel

independen menunjukan nilai variance Inflation Factor (VIF) memiliki nilai

tidak lebih dari 1.0, begitu juga apabila ditinjau dari nilai Tolenrace

memiliki nilai tidak kurang dari 0,1. Jadi dapat dikatakan bahwa

masing-masing dari variabel independen terbebas dari multikolinearitas dalam

model regresi.

4.3.3 Uji Heterokedastisitas

Model regresi yang baik adalah yang homoskodesitas atau tidak

terjadi heteroskedasitas. Uji ini dilakukan dengan menggunakan analisis

grafik scatterplot antara nilai prediksi variabel ZPRED dengan residualnya

SPRESID. Dari grafik scatterplot terlihat bahwa titik – titik menyebar

secara acak diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

di simpulkan bahwa tidak terjadi heteroskedasitas pada model regresi,

(Ghozali, 2006). Grafik scatterplot ini dapat ditunjukan pada Gambar 4.2

berikut :

Gambar 4.2 Uji Heterokedastisitas

Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

4.4 Hasil Analisis Regresi

Analisis yang digunakan dalam penelitian ini adalah analisis

regresi linier berganda dan Moderated Regression Analysis untuk

Partisipasi Anggaran, dan Optimalisasi Daya Serap Anggaran terhadap

Kinerja Aparatur Sipil Negara dengan Pengawasan Anggaran sebagai

pemoderasi secara parsial. Hasil analisis regresi dapat dilihat pada tabel

berikut:

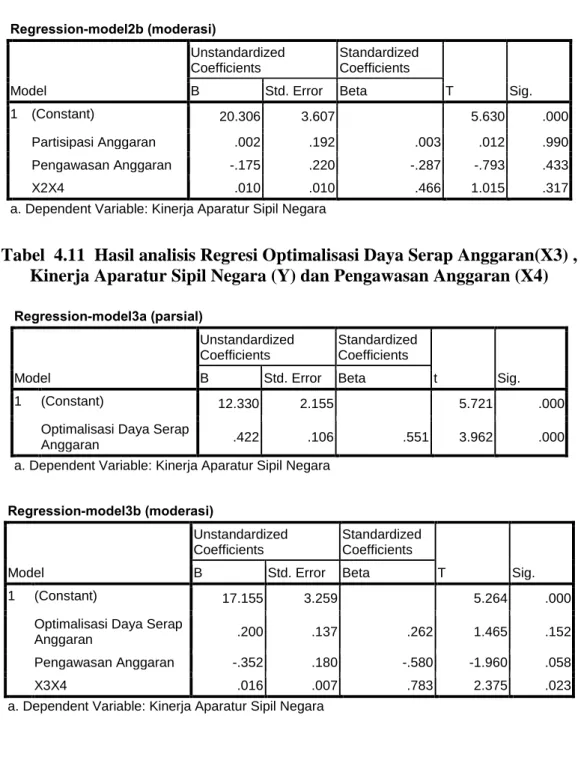

Tabel 4.9 Hasil analisis Regresi Perencanaan Anggaran (X1) , Kinerja Aparatur Sipil Negara (Y) dan Pengawasan Anggaran (X4)

Regression-model1a (parsial) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 11.921 2.004 5.949 .000 Perencanaan Anggaran .434 .097 .597 4.468 .000 a. Dependent Variable: Kinerja Aparatur Sipil Negara

Regression-model1b (moderasi) Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 43.198 14.499 2.979 .005 Perencanaan Anggaran -1.077 .691 -1.482 -1.558 .128 Pengawasan Anggaran -1.744 .804 -2.869 -2.169 .037 X1X4 .084 .038 3.799 2.203 .035

a. Dependent Variable: Kinerja Aparatur Sipil Negara

Tabel 4.10 Hasil analisis Regresi Partisipasi Anggaran (X2) , Kinerja Aparatur Sipil Negara (Y) dan Pengawasan Anggaran (X4)

Regression-model2a (parsial) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 17.865 2.308 7.739 .000 Partisipasi Anggaran .153 .119 .210 1.288 .206 a. Dependent Variable: Kinerja Aparatur Sipil

Regression-model2b (moderasi) Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 20.306 3.607 5.630 .000 Partisipasi Anggaran .002 .192 .003 .012 .990 Pengawasan Anggaran -.175 .220 -.287 -.793 .433 X2X4 .010 .010 .466 1.015 .317

a. Dependent Variable: Kinerja Aparatur Sipil Negara

Tabel 4.11 Hasil analisis Regresi Optimalisasi Daya Serap Anggaran(X3) , Kinerja Aparatur Sipil Negara (Y) dan Pengawasan Anggaran (X4)

Regression-model3a (parsial) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.330 2.155 5.721 .000

Optimalisasi Daya Serap

Anggaran .422 .106 .551 3.962 .000

a. Dependent Variable: Kinerja Aparatur Sipil Negara

Regression-model3b (moderasi) Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 17.155 3.259 5.264 .000

Optimalisasi Daya Serap

Anggaran .200 .137 .262 1.465 .152

Pengawasan Anggaran -.352 .180 -.580 -1.960 .058

X3X4 .016 .007 .783 2.375 .023

a. Dependent Variable: Kinerja Aparatur Sipil Negara

Berdasarkan Tabel 4.9 tersebut, maka dapat diperoleh persamaan regresi sebagai berikut:

1. Perencanaan Anggaran (X1) a. Analisis regresi linier sederhana

𝑌̂ = 11,921 + 0,434𝑋1

𝑌̂ = 43,198 − 1,077𝑋1− 1,744𝑋4+ 0,84𝑋1𝑋4

Berdasarkan Tabel 4.10 tersebut, maka dapat diperoleh persamaan regresi sebagai berikut:

2. Partisipasi Anggaran (X2)

a. Analisis regresi linier sederhana 𝑌̂ = 17,865 + 0,153𝑋2

b. Model persamaan Moderated Regression Analysis (MRA) 𝑌̂ = 20,306 + 0,02𝑋2− 0,175𝑋4+ 0,1𝑋2𝑋4

Berdasarkan Tabel 4.11 tersebut, maka dapat diperoleh persamaan regresi sebagai berikut:

3. Optimalisasi Daya Serap Anggaran (X3) a. Analisis regresi linier sederhana

𝑌̂ = 12,330 + 0,422𝑋3

b. Model persamaan Moderate Regression Analysis (MRA) 𝑌̂ = 17,155 + 0,2𝑋3− 0,352𝑋4+ 0,016𝑋3𝑋4

4.5 Pengujian Hitpotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi,

pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan

(uji F), dan uji signifikansi koefisien regresi parsial secara individu (uji t).

4.5.1 Analisis Koefisien Determinasi

Koefisien determinasi (𝑅2) merupakan suatu nilai (nilai proporsi)

yang mengukur seberapa besar kemampuan variabel-variabel bebas yang

digunakan dalam persamaan regresi, dalam menerangkan variasi variabel

tak bebas (Supranto, 2005:158, Gujarati, 2003:212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi 𝑅2 yang

kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara

simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai

koefisien determinasi 𝑅2 yang mendekati satu berarti variabel-variabel

bebas memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel bebas.

Tabel 4.12 Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .490a .240 .173 2.364575 1.739

a. Predictors: (Constant), Optimalisasi_daya_serap_anggaran, Partisipasi, Perencanaan b. Dependent Variable: Kinerja_aparatur_sipil_negara

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.12, nilai koefisien determinasi 𝑅2 terletak

pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar 𝑅2 =

0,240. Nilai tersebut berarti Perencanaan, Partisipasi, dan Optimalisasi daya

serap anggaran mempengaruhi secara simultan atau bersama-sama terhadap

variabel Kinerja aparatur sipil negara sebesar 24%, sisanya sebesar 76% d

ipengaruhi oleh faktor-faktor lain.

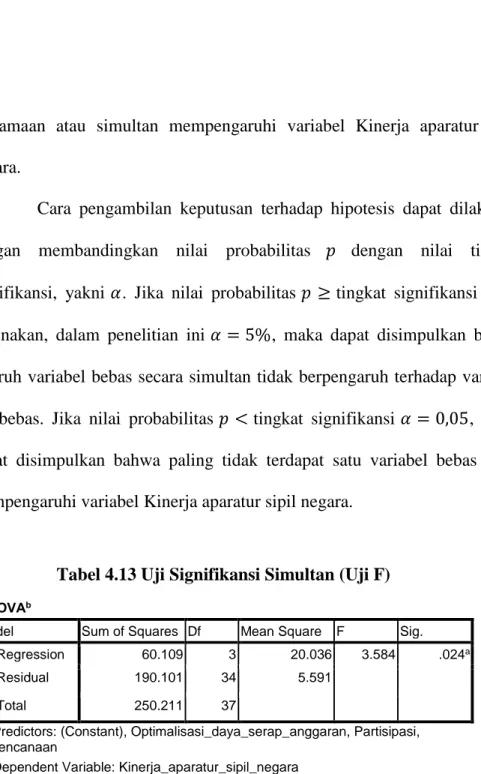

4.5.2 Uji Signifikansi Koefisien Regresi Parsial secara Menyelururh (Uji F)

Uji signifikansi koefisien regresi parsial secara menyeluruh

merupakan suatu uji untuk menguji apakah seluruh koefisien regresi parsial

secara menyeluruh atau simultan sama dengan nol atau tidak (Gujarati,

2003:253, Supranto, 2005:199). Dengan kata lain, menguji apakah variabel

bersamaan atau simultan mempengaruhi variabel Kinerja aparatur sipil

negara.

Cara pengambilan keputusan terhadap hipotesis dapat dilakukan

dengan membandingkan nilai probabilitas 𝑝 dengan nilai tingkat

signifikansi, yakni 𝛼. Jika nilai probabilitas 𝑝 ≥ tingkat signifikansi yang

digunakan, dalam penelitian ini 𝛼 = 5%, maka dapat disimpulkan bahwa

seluruh variabel bebas secara simultan tidak berpengaruh terhadap variabel tak bebas. Jika nilai probabilitas 𝑝 < tingkat signifikansi 𝛼 = 0,05, maka

dapat disimpulkan bahwa paling tidak terdapat satu variabel bebas yang

mempengaruhi variabel Kinerja aparatur sipil negara.

Tabel 4.13 Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 60.109 3 20.036 3.584 .024a

Residual 190.101 34 5.591

Total 250.211 37

a. Predictors: (Constant), Optimalisasi_daya_serap_anggaran, Partisipasi, Perencanaan

b. Dependent Variable: Kinerja_aparatur_sipil_negara Sumber : hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.13, nilai probabilitas atau Sig

adalah 0,024. Karena nilai probabilitas, yakni 0,024 lebih kecil dari nilai tingkat

signifikansi, yakni 0,05, maka dapat disimpulkan bahwa paling tidak terdapat satu

variabel bebas yang pengaruhnya signifikan secara statistik terhadap Kinerja

4.5.3 Uji Signifikansi Koefisien Regresi Parsial secara Individu (Ujit t) Uji signifikansi koefisien regresi parsial secara individu merupakan

suatu uji untuk menguji apakah nilai dari koefisien regresi parsial secara

individu bernilai nol atau tidak (Gujarati, 2003:250, Supranto, 2005:196).

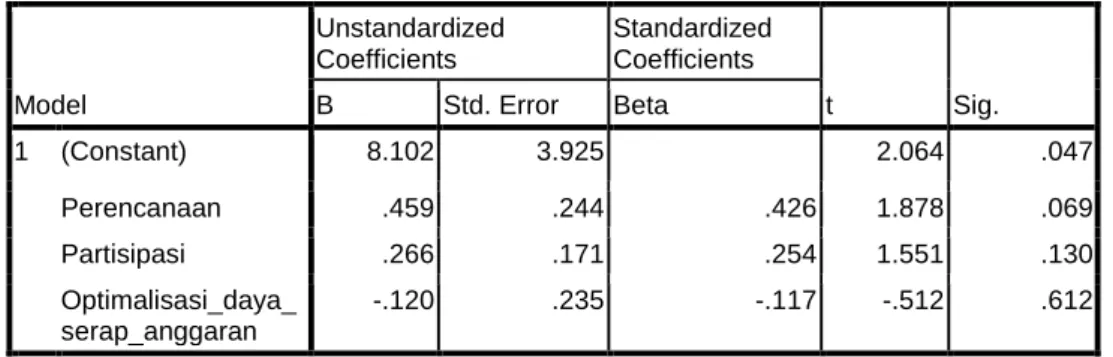

Tabel 4.14 Uji Signifikansi Koefisien Regresi Parsial Secara Individu

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8.102 3.925 2.064 .047 Perencanaan .459 .244 .426 1.878 .069 Partisipasi .266 .171 .254 1.551 .130 Optimalisasi_daya_ serap_anggaran -.120 .235 -.117 -.512 .612 a. Dependent Variable: Kinerja_aparatur_sipil_negara

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.14, diperoleh persamaan regresi linear berganda sebagai berikut.

𝐾𝐴𝑆𝑁̂ = 8,102 + 0,459𝑃𝑐𝑛 + 0,266𝑃𝑡𝑠𝑝 − 0,120𝑂𝐷𝑆𝐴.

Cara pengambilan keputusan dapat dilakukan dengan

membandingkan nilai probabilitas 𝑝 atau Sig. dengan nilai tingkat

signifikansi, yakni 𝛼. Jika nilai probabilitas 𝑝 ≥ tingkat signifikansi yang

digunakan, dalam penelitian ini 𝛼 = 5% , maka nilai koefisien regresi

parsial 𝐵𝑖 = 0 . Hal ini berarti pengaruh antara variabel bebas terhadap

variabel Kinerja aparatur sipil negara tidak signifikan secara statistik pada

tingkat signifikansi 5%. Namun jika nilai probabilitas 𝑝 < tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial 𝐵𝑖 ≠ 0.

Hal ini berarti pengaruh antara variabel bebas terhadap variabel Kinerja

aparatur sipil negara signifikan secara statistik pada tingkat signifikansi 5%.

4.5.3.1 Pengujian Pengaruh Perencanaan terhadap Kinerja Aparatur Sipil Negara

Perhatikan bahwa berdasarkan Tabel 4.14, diketahui nilai

probabilitas atau Sig. dari variabel Perencanaan adalah 0,069.

Karena nilai probabilitas Perencanaan, yakni 0,069, lebih besar

dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa

pengaruh yang terjadi antara Perencanaan dengan variabel Kinerja

Aparatur Sipil Negara tidak signifikan secara statistik dalam hal ini

dapat dibuktikan bahwa H1 diterima.

4.5.3.2 Pengujian Pengaruh Partisipasi terhadap Kinerja Aparatur Sipil Negara

Diketahui nilai probabilitas atau Sig. dari variabel Partisipasi

adalah 0,130. Karena nilai probabilitas Partisipasi, yakni 0,130,

lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara Partisipasi dengan variabel

Kinerja Aparatur Sipil Negara tidak signifikan secara statistik,

4.5.3.3 Pengujian Pengaruh Optimalisasi Daya Serap Anggaran terhadap Kinerja Aparatur Sipil Negara

Diketahui nilai probabilitas atau Sig. dari variabel

Optimalisasi Daya Serap Anggaran adalah 0,612. Karena nilai

probabilitas Optimalisasi Daya Serap Anggaran, yakni 0,612, lebih

besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara Optimalisasi Daya Serap

Anggaran dengan variabel Kinerja Aparatur Sipil Negara tidak

signifikan secara statistik, dalam hal ini dapat dibuktikan bahwa

H3 diterima.

4.5.3.4 Uji Signifikansi Pengawasan Anggaran dalam Memoderasi Pengaruh Variabel Bebas terhadap Kinerja Aparatur Sipil Negara

Ghozali (2006:164) menyatakan terdapat tiga cara menguji

regresi dengan varaibel moderating, yaitu: (1) uji interaksi, (2) uji

nilai selisih mutlak, dan (3) uji residual. Dalam penelitian ini

digunakan uji residual. Digunakannya uji residual karena pada uji

interaksi dan uji nilai selisish mutlak mempunyai kecenderungan

akan terjadi multikolinearitas yang tinggi antar variabel independen

dan hal ini akan menyalahi asumsi klasik dalam regresi ordinary

least square (OLS) (Ghozali, 2006:164). Untuk mengatasi multikolinearitas ini, maka dikembangkan metode lain yang

Langkah pertama adalah dengan meregresikan variabel

Pengawasan Anggaran terhadap variabel-variabel independen, dan

kemudian peroleh nilai residualnya. Setelah itu tantukan nilai

absolut residualnya, dan terakhir regresikan variabel absolut

residual dengan masing-masing variabel bebas.

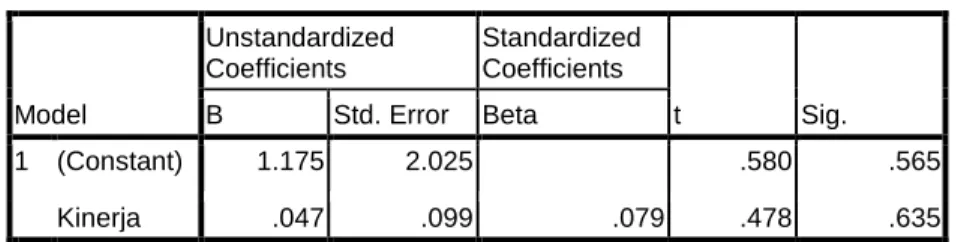

Tabel 4.15 Uji Moderasi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.175 2.025 .580 .565 Kinerja .047 .099 .079 .478 .635

a. Dependent Variable: abs_res

Suatu variabel dikatakan memoderasi variabel bebas jika

koefisien regresi variabel tak bebas bernilai negatif dan signifikan

(Ghozali, 2006:172). Perhatikan bahwa karena koefisien regresi dari

Kinerja aparatur sipil negara bernilai positif dan tidak signifikan,

maka variabel Pengawasan anggaran tidak memoderasi variabel

bebas.

4.5.3.5 Uji Signifikan Pengawasan Anggaran dalam Memoderasi Pengaruh Perencanaan terhadap Kinerja Aparatur Sipil Negara Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.195 2.201 .543 .590 Perencanaan .046 .107 .072 .431 .669 a. Dependent Variable: abs_res_Perencanaan

Suatu variabel dikatakan memoderasi variabel bebas jika

koefisien regresi variabel tak bebas bernilai negatif dan signifikan

(Ghozali, 2006:172). Perhatikan bahwa karena koefisien regresi dari

Kinerja Aparatur Sipil Negara bernilai positif dan tidak signifikan,

maka variabel Pengawasan Anggaran tidak memoderasi Perencanaan,

dalam hal ini dapat dibuktikan bahwa H4 ditolak.

4.5.3.6 Uji Signifikan Pengawasan Anggaran dalam Memoderasi Pengaruh Partisipasi terhadap Kinerja Aparatur Sipil Negara Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 5.103 2.000 2.552 .015 Partisipasi -.151 .101 -.242 -1.495 .144 a. Dependent Variable: abs_res_Partisipasi

Perhatikan bahwa karena koefisien regresi dari Kinerja

Aparatur Sipil Negara bernilai negatif namun tidak signifikan, maka

variabel Pengawasan Anggaran tidak signifikan dalam memoderasi

variabel Partisipasi, dalam hal ini dapat dibuktikan bahwa H5

4.5.3.7 Uji Signifikan Pengawasan Pengawasan Anggaran dalam Memoderasi Pengaruh Optimalisasi Daya Serap Anggaran terhadap Kinerja Aparatur Sipil Negara

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 2.774 2.059 1.347 .186 Optimalisasi -.032 .102 -.052 -.312 .757 a. Dependent Variable: abs_res_Optimalisasi

Perhatikan bahwa karena koefisien regresi dari Kinerja

Aparatur Sipil Negara bernilai negatif namun tidak signifikan, maka

variabel Pengawasan Anggaran tidak signifikan dalam memoderasi

Kinerja Aparatur Sipil Negara, dalam hal ini dapat dibuktikan bahwa

H6 diterima.

4.6 Pembahasan

Berdasarkan pengujian hipotesis yang dilakukan, diperoleh bahwa

Perencanaan Anggaran, Partisipasi Anggaran, dan Optimalisasi Daya Serap

Anggaran tidak memiliki pengaruh signifikan terhadap Kinerja Aparatur Sipil

Negara. Penggunaan Pengawasan Anggaran sebagai pemoderasi menunjukkan

bahwa Pengawasan Anggaran tidak mampu secara signifikan memoderasi

pengaruh Perencanaan, Partisipasi, dan Optimalisasi Daya Serap Anggaran

terhadap Kinerja Aparatur Sipil Negara. Hasil penelitian terhadap masing-masing

1) Perencanaan Anggaran berpengaruh positif tidak signifikan terhadap

Kinerja Aparatur Sipil Negara. Ini mengindikasikan bahwa Perencanaan

Anggaran tidak terlalu dipertimbangkan oleh pihak Otoritas Pelabuhan

Utama Belawan dalam melakukan penginerjaan setiap Aparatur Sipil

Negara dan tidak memiliki pengaruh yang signifikan terhadap

perencanaan anggaran. Diketahui nilai probabilitas atau Sig. dari variabel

Perencanaan adalah 0,069. Karena nilai probabilitas Perencanaan, yakni

0,069, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara Perencanaan dengan variabel Kinerja

Aparatur Sipil Negara tidak signifikan secara statistik, dalam hal ini

dapat dibuktikan bahwa H1 diterima. Hasil penelitian ini konsisten atau

sejalan dengan penelitian yang telah dilakukan oleh Nurhalimah &

Syukriy (2013) dan Mardika, Bagia, & Suwendra (2015) yang

menyatakan bahwa partisipasi perencanaan anggaran berpengaruh postif

dan signifikan terhadap kinerja pegawai tetapi penelitian ini tidak

konsisten atau berbeda dengan penelitian yang sudah dilakukan oleh

Nurlaila (2008) yang menyatakan bahwa perencanaan anggaran

walaupun berkorelasi signifikan namun kurang berdampak langsung

terhadap peningkatan kinerja.

2) Pengawasan Anggaran tidak memoderasi pengaruh Perencanaan

Anggaran terhadap Kinerja Aparatur Sipil Negara. Pengawasan

Anggaran tidak mampu meningkatkan Kinerja Aparatur Sipil Negara

Anggaran tidak dapat mengendalikan Anggaran pada saat anggaran yang

direncanakan rendah. Diketahui nilai probabilitas atau Sig. dari variabel

Partisipasi adalah 0,130. Karena nilai probabilitas Partisipasi, yakni

0,130, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara Partisipasi dengan variabel Kinerja

Aparatur Sipil Negara tidak signifikan secara statistik, dalam hal ini

dapat dibuktikan bahwa H2 diterima. Hasil penelitian ini konsisten atau

sejalan dengan penelitian yang sudah dilakukan oleh Muharrom (2014),

Nurhalimah & Syukriy (2013), serta Brownel, & Mc. Innes (1986) yang

menyatakan bahwa perencanaan anggaran berpengaruh postif dan

signifikan terhadap kinerja pekerjaan pegawai.

3) Partisipasi Anggaran berpengaruh positif tidak signifikan terhadap

Kinerja Aparatur Sipil Negara. Berdasarkan hasil analisis deskriptif

didapatkan bahwa nilai rata-rata sebesar 19,24 hal ini menunjukkan

bahwa nilai resposnden pada partisipasi anggaran cukup tinggi.

Diketahui nilai probabilitas atau Sig. dari variabel Optimalisasi Daya

Serap Anggaran adalah 0,612. Karena nilai probabilitas Optimalisasi

Daya Serap Anggaran, yakni 0,612, lebih besar dari tingkat signifikansi,

yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara

Optimalisasi Daya Serap Anggaran dengan variabel Kinerja Aparatur

Sipil Negara tidak signifikan secara statistik, dalam hal ini dapat

dengan penelitian yang sudah dilakukan oleh Muharrom (2014) .

4) Pengawasan Anggaran tidak mampu secara signifikan dalam memoderasi

pengaruh Partisipasi Anggaran terhadap Kinerja Aparatur Sipil Negara.

Pengawasan tidak mampu meningkatkan kinerja yang ada untuk

melakukan pengawasan anggaran.

5) Optimalisasi Daya Serap Anggaran berpengaruh negatif tidak signifikan

terhadap Kinerja Aparatur Sipil Negara. Hal ini menunjukkan bahwa

berdasarkan hasil dari data responden yang didapat diketahui optimalisasi

daya serap anggaran tidak begitu penting untuk meningkatkan kinerja

aparatur sipil negara.

6) Pengawasan Anggaran tidak mampu secara signifikan dalam memoderasi

pengaruh Optimalisasi Daya Serap Anggaran. Hal ini juga terlihat dari

hasil kuesioner dari data responden dan diketahui bahwa nilai

signifikansi -0,312. Yang berarti bahwa ada pengaruh yang tidak

signifikan. Jadi, dengan adanya optimalisasi daya serap anggaran, tidak

BAB V KESIMPULAN

Berdasarkan hasil pengujian secara simultan, diketahui nilai probabilitas

atau Sig adalah 0,024. Karena nilai probabilitas, yakni 0,024 lebih kecil dari nilai

tingkat signifikansi, yakni 0,05, maka dapat disimpulkan bahwa paling tidak

terdapat satu variabel bebas yang pengaruhnya signifikan secara statistik terhadap

Kinerja aparatur sipil negara pada tingkat signifikansi 5%.

Hasil pengujian parsial dari variabel Perencanaan, diketahui nilai

probabilitas atau Sig. dari variabel Perencanaan adalah 0,069, lebih besar dari

tingkat signifikansi, yakni 0,05, dan nilai koefisien regresi dari variabel

Perencanaan bernilai positif , maka disimpulkan bahwa terdapat pengaruh positif

yang terjadi antara Perencanaan dengan Kinerja Aparatur Sipil Negara, tetapi

tidak signifikan secara statistik. Diketahui nilai probabilitas atau Sig. dari variabel

Partisipasi adalah 0,130, lebih besar dari tingkat signifikansi, yakni 0,05, dan

koefisien regresi dari variabel Partisipasi bernilai positif maka disimpulkan bahwa

terdapat pengaruh positif yang terjadi antara Partisipasi dengan Kinerja Aparatur

Sipil Negara, tetapi tidak signifikan secara statistik. Diketahui nilai probabilitas

atau Sig. Dari variabel Optimalisasi Daya Serap Anggaran adalah 0,612, lebih

besar dari tingkat signifikansi, yakni 0,05, dan koefisien regresi dari variabel

terdapat pengaruh negatif yang terjadi antara Optimalisasi Daya Serap Anggaran

dengan Kinerja Aparatur Sipil Negara, tetapi tidak signifikan secara statistik.

Diketahui nilai probabilitas atau Sig. dari variabel Perencanaan adalah

0,669, lebih besar dari tingkat signifikansi, yakni 0,05, dan koefisien regresi

bernilai positif, maka disimpulkan bahwa Pengawasan Anggaran tidak

memoderasi Perencanaan. Diketahui nilai probabilitas atau Sig. dari variabel

Partisipasi adalah 0,144, lebih besar dari tingkat signifikansi, yakni 0,05, dan

koefisien regresi bernilai negatif, maka disimpulkan bahwa Pengawasan

Anggaran memoderasi Partisipasi, tetapi tidak signifikan secara statistik.

Diketahui nilai probabilitas atau Sig. dari variabel Optimalisasi Daya Serap

Anggaran adalah 0,757, lebih besar dari tingkat signifikansi, yakni 0,05, dan

koefisien regresi bernilai negatif, maka disimpulkan bahwa Pengawasan

Anggaran memoderasi Optimalisasi Daya Serap Anggaran, tetapi tidak signifikan

secara statistik.

5.2. Keterbatasan Penelitian

Hasil penelitian ini mempunyai beberapa keterbatasan yaitu:

1. Penelitian hanya dilakukan pada Kantor Otoritas Pelabuhan saja.

2. Penelitian hanya ditujulan pada kepala Kantor OP, kepala bidang

perencanaan, kepala bagian tata usaha dan hanya staf yang terkait dengan

penyusunan RKA-KL

5.3. Saran

Berdasarkan kesimpulan diatas maka saran-saran yang dapat diberikan

pada penelitian selanjutnya antara lain

1. Seharusnya pemimpin instansi harus dapat meningkatkan pengawasan,

khususnya di bidang perencanaan agar menciptakan kinerja yang baik

2. Pemimpin instansi dapat membantu pihak yang tertarik untuk memahami dan

mengetahui betapa pentingnya kinerja.

3. Penelitian selanjutnya diharapkan untuk menggunakan sampel yang lebih

banyak dengan karakteristik yang lebih beragam dari berbagai sektor sehingga