SKRIPSI

Diajukan untuk memenuhi sebagian persyaratan memperoleh Gelar Sarjana Ilmu Administrasi Bisnis pada FISIP UPN “Veteran” Jawa Timur

OLEH :

Machbubatur Rochmah NPM 0642010055

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL“VETERAN”JAWATIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

(Study Kasus Pada Bank BRI Syariah Cabang Gubeng Surabaya)

Disusun Oleh :

Machbubatur Rohmah NPM. 0642010055

Telah disetujui untuk mengikuti ujian skripsi

Menyetujui,

Pembimbing Utama Pembimbing Pendamping

Dra. Sonja Andarini, M.Si R.Y. Rusdianto, S.Sos, Msi NIP. 030 223 612 NIP. 957 200 046

Mengetahui Dekan,

Disusun Oleh:

Machbubatur Rochmah Npm: 0642010055

Telah dipertahankan dihadapan dan diterima oleh tim penguji skripsi Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 26 April 2010

Pembimbing Utama Tim Penguji :

1. ketua

Dra.Sonja Andarini, Msi Dra.Sonja Andarini, Msi

NIP 030 223 612 NIP 030 223 612

Pemibimbing Pendamping 2. Sekretaris

R.Y.Rusdianto,S.Sos,M.Si Susi Hariyawati, S. Sos. Msi

NIP 975 200 046 NIP.030 213 768

3. Anggota

Drs. Eddy Poernomo, SE, MM NIP. 030 178 443

dan karunia-Nya, sehingga penulis dapat menyelesaikan laporan skripsi dengan judul“ Faktor – Faktor yang Dipertimbangkan Nasabah Dalam Menabung di Bank Syari’ah (Study Kasus pada Bank BRI Syari’ah Cabang Gubeng Surabaya )”.

Dalam kesempatan ini penulis ingin menyampaikan rasa hormat dan

ucapan terima kasih kepada Ibu Dra. Sonja Andarini, Msi dan Bapak R.Y. Rusdianto, S.Sos, Msi selaku pembimbing yang bersedia meluangkan

waktunya untuk memberikan bimbingan dan petunjuk kepada penulis dan tidak lupa penulis menyampaikan terima kasih kepada :

1. Ibu Dra. Hj. Suparwati, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Drs. Sadjudi, S.E, M.Si, selaku Ketua Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Nurhadi, M.Si, selaku Sekretaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

maupun materiil sehingga dapat terselesaikan laporan skripsi ini.

7. Saudara dan teman – teman yang sudah memberi semangat dan dukungan nya dalam menyelesaikan laporan skripsi ini.

Penulis menyadari bahwa penyusunan laporan skripsi ini masih jauh dari sempurna. Untuk itu penulis mengharapkan saran dan kriitik yang bersifat membangun, sehingga terjadi kesempurnaan dalam penulisan laporan skripsi ini.

Surabaya, April 2010

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA ... 6

2.1 Perilaku Konsumen ... 6

A.Pengertian Perilaku Konsumen ... 6

B.Fungsi-Fungsi Sikap ... 7

C.Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen ... 8

D.Model Perilaku Konsumen ... 13

2.2 Nasabah ... 14

A.Pengertian Nasabah ... 14

2.3 Bank Syari’ah ... 14

A.Bank ... 14

F. Prinsip Operasional Perbankan Syari’ah ... 20

G.Produk Bank Syari’ah ... 22

H.Perbedaan Bunga Dan Bagi Hasil ... 27

I. Faktor-Faktor Yang Mempengaruhi Bagi Hasil ... 28

J. Perbedaan Bank Syari’ah dan Bank Konvensional ... 30

2.4 Jasa ... 31

A. Pengertian Jasa ... 31

B. Karakteristik Jasa ... 33

C. Klasifikasi Jasa ... 34

D. Faktor-Faktor yang Mempengaruhi Keputusan Konsumen E. Dalam Menggunakan Jasa……… 37

F. Jasa Perbankan ... 38

2.5 Pemasaran Bank ... 40

A. Pengertian Pemasaran Bank ... 40

B. Tujuan Pemasaran Bank ... 43

2.6 Pelayanan ... 46

2.7. Tabungan ... 47

A. Pengertian Tabungan ... 47

3.2 Lokasi Penelitian ... 55

3.3 Populasi, Sampel, Teknik Penarikan Sampel ... 56

3.4 Teknik Pengumpulan Data ... 57

a. Jenis Data ... 57

b. Sumber Data ... 57

c. Cara Pengumpulan Data ... 57

3.5 Teknik Analisis Data ... 58

3.6 Validitas Data ... 59

BAB IV HASIL DAN PEMBAHASAN... 62

4.1 Gambaran Umum Objek Penelitian ... 62

A. Sejarah Singkat PT. Bank Rakyat Indonesia Syari’ah ... 62

B. Struktur Organisasi ... 63

C. Visi dan Misi ... 66

D. Produk Bank Rakyat Indonesia Syari’ah... 67

4.2 Hasil Penelitian ... 69

4.2.1 Deskripsi Hasil Penelitian ... 69

4.3 Pembahasan ... 86

4.3.1 Deskripsi penelitian ... 86

BAB V KESIMPULAN DAN SARAN ... 91

Gambar 2.2 : Skema Wadi’ah ... 22

Gambar 2.3 : Skema Mudharabah ... 24

Gambar 2.4 : Skema Salam ... 24

Gambar 2.5 : Skema Istishna’ ... 25

Gambar 2.6 : Skema Al-Ijarah ... 25

Gambar 2.7 : Skema Musyarakah ... 26

Gambar 2.8 : Faktor – Faktor yang Mempengaruhi Keputusan Konsumen Dalam Menggunakan Jasa……… 38

Tabel 4.2 Distribusi Frekuensi Nasabah Berdasarkan Usia ... 69 Tabel 4.3 Distribusi Frekuensi Nasabah Berdasarkan Tingkat Pendidikan

Akhir ... 70 Tabel 4.4 Distribusi Frekuensi Nasabah Berdasarkan Pekerjaan ... 70 Tabel 4.5 Distribusi Frekuensi Telah Menjadi Nasabah... 71 Tabel 4.6 Distribusi Frekuensi Nasabah Mengetahui Promosi BRI Syari’ah 71 Tabel 4.7 Distribusi Frekuensi Nasabah Menabung Karena Promosi BRI

Syari’ah ... 72 Tabel 4.8 Distribusi Frekuensi Nasabah Daya Tarik Promosi yang Dilakukan BRI Syari’ah ... 72 Tabel 4.9 Distribusi Frekuensi Nasabah Bentuk Promosi yang Dilakukan oleh BRI Syari’ah ... 73 Tabel 4.10 Distribusi Frekuensi Pengetahuan Nasabah Tentang Produk BRI

Syari’ah ... 73 Tabel 4.11 Distribusi Frekuensi Nasabah Jenis Produk yang Dimanfaatkan 74 Tabel 4.12 Distribusi Frekuensi Nasabah Produk di Bank Syari’ah Lebih

Taat pada Agama ... 76 Tabel 4.16 Distribusi Frekuensi Nasabah Operasional Bank Syari’ah sesuai

dengan Hukum Islam ... 76 Tabel 4.17 Distribusi Frekuensi Nasabah Menabung di Bank Syari’ah

Memajukan Ekonomi Islam ... 76

Tabel 4.18 Distribusi Frekuensi Nasabah Menabung Karena Sistem Bagi Hasil 77 Tabel 4.19 Distribusi Frekuensi Nasabah Manfaat Nasabah Menabung di Bank

Syari’ah ... 77 Tabel 4.20 Distribusi Frekuensi Nasabah Keuntungan Sistem Bagi Hasil... 78 Tabel 4.21 Distribusi Frekuensi Pengetahuan Nasabah Tentang Bagi Hasil 78 Tabel 4.22 Distribusi Frekuensi Menurut Nasabah “Bagi Hasil Sama dengan

BRI Syari’ah ... 82 Tabel 4.31 Distribusi Frekuensi Nasabah Setiap Berapa Kali Menabung di BRI

Syari’ah ... 83 Tabel 4.32 Distribusi Frekuensi Nasabah Pada Saat Kapan Menabung di BRI

Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari sistem perbankan di Indonesia secara umum. Karena perbankan Syari'ah dikenal sebagai Islamic bangking, kata Islamic pada awalnya dikembangkan sebagai satu respon dari kelompok ekonomi dan praktiksi. Perbankan Muslim yang berusaha mengakomodir berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan prinsip-prinsip Syari'ah Islam khususnya yang berkaitan dengan pelarangan praktek riba

Perkembangan bank syariah di Indonesia tergolong pesat. Dalam waktu kurang dari 15 tahun banyak bank-bank yag semula bersifat komersial akhirnya membuka cabang perbankan yang bersifat syariah. Perusahaan-perusahaan perbankan tersebut bukanlah hanya sekedar mencoba untuk mengembangkan prinsip syariah di Indonesia, tetapi factor yang lebih penting adalah permintaan konsumen untuk dibentuknya perbankan syariah.

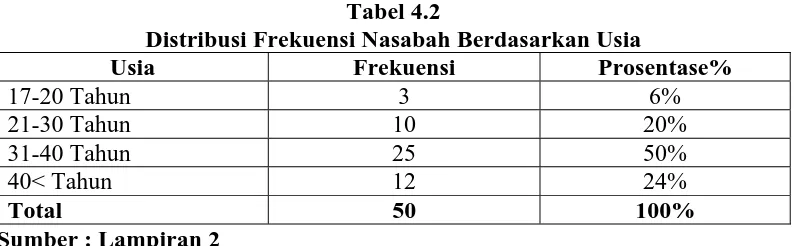

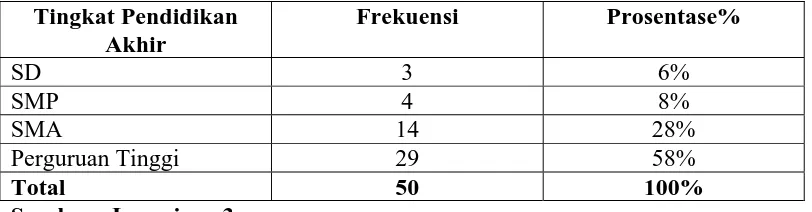

Adapun jenis penelitian yang digunakan disini adalah dengan menggunakan penelitian deskriptif. Dimana peneliti hanya menguraikan kondisi yang ada dan memberikan analisis terhadap fenomena tersebut. Sebagian responden digunakan 50 data dari responden dengan menggunakan kuesioner. Dimana responden diambil dengan menggunakan teknik purposive sampling.

Hasil studi menunjukkan bahwa faktor-faktor yang diamati dalam penelitian ( Promosi, produk, syari’ah agama, manfaat menabung yaitu bagi hasil dan keamanan, lokasi, kelompok referensi ). Ternyata hanya bagi hasil yang tidak dipertimbangkan oleh nasabah BRI Syari’ah pada saat mereka menabung, karena banyak yang berpendapat samadengan bunga maka nasabah lebih memilih menabung di bank syari’ah karena bank yang mempunyai label islam.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perekonomian dunia sekarang ini mengalami kemajuan yang luar biasa, Kemajuan perekonomian mencakup semua sektor, baik sektor industri (manufaktur), jasa, dan perbankan termasuk di Indonesia, perkembangan perekonomian ini menuntut masyarakat untuk memilih perbankan yang cocok dalam melaksanakan sirkulasi dana yang ada, baik pada perorangan atau organisasi. Karena bank syariah hadir di tengah-tengah perkembangan dan praktik-praktik perbankan syari’ah yang sudah mengakar dalam kehidupan masyarakat secara luas.

Maka kompetensi pada perbankan syariah akan semakin tinggi lagi pertumbuhannya apabila masyarakat mempunyai permintaan dan antusias yang tinggi dikarenakan faktor peningkatan pemahaman dan pengetahuan tentang bank syariah, disamping faktor penyebab lainnya bank syari’ah berusaha agar dapat menarik perhatian nasabah dengan produk-produk yang dimiliki oleh bank, dan perlu dilakukan kegiatan promosi. Promosi merupakan bagian yang ditujukan untuk mempengaruhi nasabah agar mereka dapat mengenal akan produk yang ditawarkan oleh pihak yang bersangkutan.

Jika produk yang dihasilkan sesuai dengan standar bank syari’ah belum bisa diterima dan dikonsumsi oleh nasabah. Maka bank syari’ah dalam mengeluarkan produk harus dapat menyesuaikan dengan harapan dan keinginan nasabah tersebut. Karena tidak satupun bank dapat mempertahankan eksistensinya jika bank tersebut tidak menyampaikan atau memasarkan produknya pada nasabah. Nasabah mempunyai beberapa pertimbangan dan alasan untuk menentukan keputusan mereka dalam memilih bank sebagai sirkulasi dana mereka.

mengenai bank syariah tidak hanya terbatas pada bank yang menggunakan sistem bagi hasil tetapi pengetahuan nasabah dalam mempertimbangkan keputusan untuk menabung. Ketika nasabah memiliki pengetahuan yang lebih banyak, maka ia akan lebih baik dalam mengambil keputusan. Ia akan lebih efisien dan lebih tepat dalam mengolah informasi serta mampu memberikan informasi dengan lebih baik. Namun demikian jika ada pengaruh dari segi keagamaan dengan mayoritas masyarakatnya yang religius sangat memungkinkan terdapat berbagai persepsi yang hanya didasari oleh alasan keagamaan saja belum tentu mempengaruhi perilaku masyarakat terhadap keputusan dalam menggunakan suatu jenis jasa perbankan tersebut. karena sesuai dengan kepercayaan dan perintah agama islam bagi pemeluknya untuk menjauhi bunga atau riba, melainkan untuk mendapatkan kehalalan dalam menabung di syari’ah, maka dari itu prinsip bagi hasil yang lebih dikenal oleh masyarakat.

Bank Rakyat Indonesia Syari’ah cabang Surabaya merupakan unit usaha PT Bank Rakyat Indonesia (Persero) yang bergerak secara khusus melayani jasa perbankan nasabah berdasarkan prinsip syari'ah. Alasan dilakukan penelitian di Bank Rakyat Indonesia Syari’ah Cabang Surabaya karena adanya persaingan yang sangat ketat dan semakin banyaknya lembaga keuangan syari'ah saat ini dan mampu mensosialkan ke masyarakat luas, Bank BRI Syari’ah ini harus mengetahui perilaku nasabah dalam mempertimbangkan keputusan untuk menabung.

dalam menabung di bank syari’ah atau mengetahui informasi tersebut dari orang lain hal ini dapat mempengaruhi perilaku nasabah terhadap produk perbankan syariah yang dipengaruhi oleh sikap dan persepsi masyarakat terhadap karakteristik nasabah itu sendiri.

Penelitian ini juga mempertimbangkan bahwa pilihan nasabah terhadap bank syariah, lebih didasarkan pada berbagai hal yaitu alasan ekonomis, karena sesuai dengan kebutuhan yang ditetapkan. Hal ini mendukung bahwa pemilihan nasabah perbankan syariah tidak selalu didasarkan atas persepsi namun faktor bunga bertentangan dengan agama serta bentuk keyakinan nasabah tersebut.

Berdasarkan uraian tersebut, penulis ingin mengadakan penelitian mengenai perilaku konsumen dengan judul skripsi : “ Faktor – Faktor yang Dipertimbangkan Nasabah dalam Menabung di Bank Syari’ah ( Study Kasus pada Bank BRI Syari’ah Cabang Surabaya )”

1.2. Rumusan Masalah

Berdasarkan uraian di atas penulis telah menentukan permasalahan sebagai berikut :

Faktor – faktor apakah yang dipertimbangkan nasabah dalam menabung di Bank Syari’ah ?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Dapat memberikan informasi bagi pihak Bank BRI Syari’ah tentang faktor – faktor yang dipertimbangkan nasabah dalam menabung sehingga dapat digunakan bahan dalam upaya untuk mengetahui perilaku nasabah dalam menabung di Bank Syari’ah.

2.1. Perilaku Konsumen

A. Pengertian Perilaku Konsumen

Menurut Setiadi ( 2003 : 3 ) perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk atau jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan. Sedangkan perilaku konsumen menurut The American Marketing Association yang dikutip oleh Setiadi ( 2003:3 ) perilaku konsumen merupakan

interaksi dinamis antara afeksi dan kongnisi, perilaku, dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka.

Perilaku konsumen menurut Mowen dan Minor yang dikutip oleh Husein (2003:11) bahwa perilaku konsumen terdiri dari semua tindakan konsumen untuk memperoleh, menggunakan dan membuang barang atau jasa, yaitu perilaku konsumen merupakan membeli sebuah produk atau jasa, memberikan informasi dari mulut kemulut tentang sebuah produk atau jasa kepada orang lain, membuang sebuah produk dan mengumpulkan informasi sebelummemilih suatu produk.

Perilaku konsumen pada hakekatnya untuk memahami semua kegiatan, tindakan serta proses psikologis yang mendorong kegiatan tersebut. Pada saat sebelum membeli, ketika membeli, mebggunakan, menghabiskan produk dan jasa setelah melakukan hal tersebut diatas atau kegiatan mengevaluasi.

B. Fungsi – Fungsi Sikap

Menurut Kazt oleh dalam Setiadi (2003:215) yaitu : 1. Fungsi Utilitarian

Merupakan fungsi yang berhubungan dengan prinsip – prinsip dasar imbalan dan hukuman. Disini konsumen mengembangkan beberapa sikap terhadap produk atas dasar apakah suatu produk memberikan kekecewaan atau kepuasan.

2. Fungsi Ekspresi Nilai

Konsumen mengembangkan sikap terhadap suatu merek produk bukan didasar atas manfaat produk itu, tetapi lebih didasarkan atas kemampuan merek produk itu mengekspresikan nilai – nilai yang ada pada dirinya.

3. Fungsi Mempertahankan Ego

Sikap yang dikembangkan oleh konsumen cenderung untuk melindunginya dari tantangan eksternal meupun perasaan internal, sehingga membentuk fungsi mempertahankan ego.

4. Fungsi Pengetahuan

memilah-milah informasi yang relevan dan tidak relevan dengan kebutuhannya.

C. Faktor –Faktor Yang Mempengaruhi Perilaku Konsumen

Faktor – faktor yang mempengaruhi perilaku konsumen menurut Setiadi ( 2003 : 40 ), yaitu :

1. Faktor Kebudayaan

Faktor memiliki pengaruh yang luas dan mendalam terhadap perilaku konsumen didalam pembelian. Peran budaya, sub-budaya, dan kelas sosial konsumen sangatlah penting.

a. Kebudayaan adalah Sifatnya sangat luas yang menyagkut segala aspek kehidupan manusia. Kebudayaan sendiri dari segala sesuatu yang dipelajari dari pola-pola perilaku berpikir, merasakan dan bertindak. Jadi dalam kenyataan, banyak perilaku manusia yang ditentukan oleh kebudayaan yang pengaruhnya akan selalu berubah setiap waktu sesuai dengan kemajuan atau perkembangan zaman dari masyarakat tersebut. b. Subkluktural adalah Setiap kebudayaan berisi kelompok lebih, kecil atau

c. Kelas sosial, kelas sosial tidak hanya mencerminkan penghasilan, tetapi juga indikator lain seperti pekerjaan, pendidikan,dan tempat tinggal. Kelas sosial memiliki ciri antara lain :

1) Orang–orang dalam kelas sosial yang sama cenderung bertingkah laku lebih seragam dari pada orang –orang dari kelas sosial yang berbeda.

2) Orang–orang merasa menempati posisi yang interior atau superior sehubungan dengan kelas sosial mereka.

3) Kelas sosial seseorang ditandai oleh sekumpulan variabel seperti : pekerjaan, kesejahteraan, pendidikan, dan pandangan terhadap nilai dari pada satu variabel.

4) Individu dapat pindah dari satu kelas sosial lain sepanjang hidup mereka.

2. Faktor Sosial

Sebagai tambahan atas faktor – faktor budaya, perilaku konsumen dipengaruhi oleh faktor sosial kelompok acuan, keluarga, serta peran dan status.

Kelompok acuan, seseorang terdiri dari semua kelompok yang memiliki pengaruh langsung ( tatap muka ) atau tidak langsung terhadap sikap atau perilaku seseorang. Yang dinamakan “kelompok keanggotaan“, kelompok keanggotaan dibagi menjadi dua, yaitu :

2) Kelompok sekunder, seperti kelompok keagamaan, profesional,dan asosiasi perdagangan,yang cenderung lebih formal dan membutuhkan interaksi yang tidak begitu rutin.

Keluarga dapat didefinisikan sebagai suatu unit masyarakat yang terkecil yang perilakunya sangat mempengaruhi dan menentukan dalam pengambilan keputusan membeli. Pengaruh yang lebih langsung terhadap perilaku pembelian seseorang yang menjadi pelindung keluarga. Orientasi keluarga tergantung pada orang tua seseorang. Keluarga merupakan organisasi konsumen yang sangat penting dalam masyarakat.

Peran dan status, posisi seseorang dalam tiap kelompok dapat didefinisikan dalam peran dan status. Peran meliputi kegiatan yang diharapkan akan dilakukan oleh seorang dan setiap peran memiliki status. 3. Faktor Pribadi

Keputusan pembeli juga dipengaruhi oleh karakteristik pribadi. Karakteristik tersebut terdiri dari :

a. Usia dan tahap siklus hidup, konsumsi juga dibentuk oleh siklus hidup keluarga, serta keuangan dan minat produk yang berbeda-beda dalam masing-masing kelompok.

b. Pekerjaan adalah Pekerjaan seseorang juga mempengaruhi pola konsumsinya.

belanja atau menabung. Jika indikator ekonomi menandakan resesi, pemasar dapat melakukan mengambil langkah-langkah untuk merancang ulang, melakukan penempatan kembali harga produk mereka sehingga mereka dapat terus menawarkan nilai pada pelanggan.

d. Gaya hidup seseorang adalah pola hidup seseorang didunia yang diekspresikan dalam aktifitas, minat, dan opini. Gaya hidup menggambarkan “ keseluruhan diri seseorang” yang interaksi dengan lingkungannya.

e. Kepribadian dan konsep diri pembeli. Kepribadian adalah karakteristik psikologis yang berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten dan bertahan lama terhadap lingkungannya. Yang berkaitan dengan kepribadian adalah konsep diri (citra pribadi) seseorang. Pemasar harus bisa mengembangkan citra merek yang sesuai dengan citra pribadi pasar sasarannya.

4. Psikologis

Pembelian seseorang dipengaruhi oleh empat faktor psikologis utama yaitu :

1) Biogenis, muncul dari tekanan biologis seperti : lapar, haus, tidak nyaman.

2) Psikogenis, mereka muncul dari tekanan psikologis seperti kebutuhan akan pengakuan, penghargaan, atau rasa memiliki.

b. Persepsi adalah proses bagaimana seorang individu memilih, mengorganisasikan, dan menginterprestasikan masukan –masukan informasi untuk menciptakan gambaran dunia yang memiliki arti. Persepsi tidak hanya bergantung pada rangsangan yang berhubungan dengan lingkungan sekitar dan keadaan individu yang bersangkutan. c. Proses Belajar adalah menjelaskan perubahan perilaku seseorang yang

diakibatkan oleh pengalaman. Kebanyakan perilaku-perilaku manusia diperoleh dari mempelajarinya.Proses belajar dapat didefinisikan sebagai perubahan perilaku yang terjadi sebagai hasil akibat adanya pengalaman. Proses belajar ini terjadi apabila pembeli ingin menaggapi dan memperoleh suatu kepuasan atau sebaliknya terjadi apabila pembeli merasa dikecewakan oleh produk yang kurang baik.

D. Model Perilaku Konsumen

Gambar 2.1: Model Perilaku Konsumen

Stimuli Pemasaran Stimuli Lain Karakteristik Pembeli Proses Keputusan Beli Ekonomi Teknologi Politik Budaya Budaya Sosial Pribadi Psikologi Pengenalan Masalah Cari Infomasi Evaluasi Putusan Perilaku Pembeli Pilihan Produk, Merk, Toko, Waktu, Jumlah Pembeli Pembelian Keputusan Produk Harga Tempat Promosi

Sumber : Kottler (2006).

Mempelajari dan menganalisa perilaku konsumen adalah sesuatu yang sangat kompleks, karena banyaknya variabel yang mempengaruhi dan mempunyai kecenderungan masing-masing untuk berinteraksi.

2.2. Nasabah

A. Pengertian Nasabah

Pengertian nasabah menurut UU No.1 Tahun 1988 :

1. Nasabah adalah pihak yang menggunakan jasa bank ( ps 1 ayat 16 ) 2. Nasabah penyimpanan adalah nasbah yang menempatkan dananya di

bank dalam bentuk simpanan berdasarkan perjanjian benk dengan nasabah yang bersangkutan ( ps 1 ayat 17 )

3. Nasabah Debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syari’ah atau dipersamakan dengan itu berlandaskan perjanjian bank dengan nasabah yang bersangkutan (ps 1 ayat 18 ).

4. Tabungan adalah jaminan tambahan yang diserahkan nasabah debitur kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan prinsip syari’ah ( ps 1 ayat 23 ).

2.3. Bank Syari’ah A. Bank

Pengertian bank pada awalnya dikenal adalah meja tempat menukar uang. Lalu pengertian berkembang tempat penyimpanan uang dan seterusnya. Pengertian ini tidaklah salah, karena pengertian pada saat itu sesuai dengan kegiatan bank saat itu. Namun semakin moderennya perkembangan dunia perbankan, maka pengertian bank pun berubah pula.

dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat – alat penukar uang berupa uang giral.

Menurut Puspopranoto ( 2004: 98 ) Bank merupakan lembaga keuangan yang bermotif mencari keuntungan dan mempunyai banyak kesamaan dengan lembaga keuangan lainnya.

Menurut Kasmir ( 2004 : 8 ) Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa – jasa bank lainnya.

Kemudian pengertian bank menurut Undang – Undang Nomor 10 Tahun 1998 bank adalah badan usaha yang meghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke masyarakat dalam bentuk kredit atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian diatas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah :

ada di bank adalah terdiri dari simpanan giro ( demand deposit ), simpanan tabungan ( saving deposit ), dan simpanan deposit ( time deposit ).

2. Menyalurkan dana ( leanding ) ke masyarakat, dalam hal ini bank memberikan pinjaman ( kredit ) ke masyarakat. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya. Pinjaman atau kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah. Sebelum kredit yang diberikan bank terlebih dahulu menilai apakah kredit tersebut layak untuk diberikan atau tidak. Penilaian ini dilakukan agar bank terhindar dari kerugian akibat tidak dapat dikembalikannya pinjaman yang disalurkan bank dengan berbagai sebab. Jenis kredit yang biasa diberikan oleh hampir semua bank adalah kredit investasi, kredit modal kerja atau kredit perdagangan.

3. Memberikan jasa – jasa bank lain ( service ) seperti pengiriman uang ( transfer ), penagihan surat – surat berharga yang berasal dari dalam kota ( clearing ), penagihan surat – surat berharga yang berasal dari luar kota dan luar negeri ( inkaso ), letter of credit (L/C), safe deposit box, bank garansi, bank notes, travelers cheque, dan jasa lainnya. Jasa – jasa bank lainnya ini merupakan jasa pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan dana.

B. Bank Syari’ah

berdasarkan prinsip-prinsip ajaran agama islam, diantara prinsip-prinsip tersebut yang paling utama adalah tidak diperkenankannya perbankan untuk meminta atau memberikan bunga kepada nasabahnya.

Menurut Sudarsono (2003 : 27) adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa – jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip – prinsip syari’ah.

Menurut Muhammad (2001:153) adalah lembaga keuangan yang operasionalnya dikembangkan berlandaskan pada Al-Qur’an dan Hadist.

Dari definisi diatas mengenai bank syari’ah merupakan bank yang beroperasi berdasarkan hukum islam. Bank ini mengharamkan bunga dan berlandaskan pada Al-Qur’an dan Sunnah Rosul.

Dalam menjalankan perananya, bank syari’ah berlandaskan pada UU Perbankan No.7 ttahun 1992 dan Peraturan Pemerintah No.72 tahun 1992 tentang bank berlandaskan prinsip bagi hasil yang pada pokoknya menetapkan hak-hak antara lain yaitu :

1. Bahwa bank berdasarkan bagi hasil adalah bank umum dan bank perkreditan rakyat yang melakukan usaha semata – mata berdasarkan prinsip bagi hasil.

2. Prinsip bagi hasil yang dimaksud adalah prinsip bagi hasil yang berlandaskan syari’ah.

4. Bank umum atau bank perkreditan rakyat yang kegiatan usahanya semata – mata berdasarkan prinsip bagi hasil tidak diperkenankan melakukan usaha yang tidak berdasarkan prinsip bagi hasil. Sebaliknya, bank umum atau bank perkreditan rakyat yang kegiatan usahanya tidak berdasarkan kepada prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasrkan prinsip bbagi hasil.

C. Fungsi dan Peran Bank Syari’ah

Menurut Sudarsono ( 2003 : 39 ) Fungsi dan peran bank syari’ah yaitu sebagai berikut :

1. Manajer investasi, bank syari’ah dapat mengelola investasi dana nasabah. 2. Investor, bank syari’ah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syari’ah dapat melakukan kegiatan – kegiatan jasa – jasa layanan perbankan sebagaimana lazimnya.

D. Tujuan Bank Syari’ah

Bank syari’ah mempunyai beberapa tujuan di antaranya sebagai berikut : 1. Mengarahkan kegiatan ekonomi umat untuk ber-muammalat secara islam,

khususnya muammalat yang berhubungan dengan perbankan agar terhindar dari praktek – praktek riba.

2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antar pemilik modal dengan pihak yang membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama kelompok miskin yang diarahkan kepada kegiatan usaha yang produktif, menuju kemandirian usaha.

4. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas bank syari’ah akan mampu menghindarkan pemanasan ekonomi di akibatkan adanya inflasi, menghindarkan persaingan yyang tidak sehat antara lembaga keuangan.

E. Ciri – Ciri Bank Syari’ah

Bank syari’ah mempunyai ciri-ciri berbeda dengan bank konvensional, adapun ciri –ciri bank syari’ah sebagai berikut :

2. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindari, karena presentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir.

3. Fungsi kelembagaan bank syari’ah selain menjembatani antara pihak pemilik modal dengan pihak yang membutuhkan dana, juga mempunyai fungsi khusus yaitu amanah, artinya berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan dan siap sewaktu – waktu apabila dana diambil pemiliknya.

4. Didalam kontrak pembiayaan proyek, bank syari’ah tidak menerapkan berdasarkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan dimuka.

F. Prinsip Operasional Perbankan Syari’ah

Bank Islam dalam menjalankan usahanya minimal mempunyai 5 prinsip operasional ,menurut Muhammad ( 2002: 18 ) yaitu sebagai berikut :

1) Prinsip simpanan murni (al-wadi'ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al wadi'ah.

2) Bagi hasil (syirkah)

penyimpan dana, maupun antara bank dengan nasabah penerima dana.

3) Prinsip jual beli dan Margin Keuntungan (at tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau pengangkat nasabah sebagai agen bank melakukan pembelian atas nama bank kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin).

4) Prinsip sewa (al ijarah)

Prinsip ini secara garis besar dibagi menjadi 2 jenis :

a. Ijarah sewa murni, seperti halnya penyewaan traktor dan alat-alat produk lainnya (operating lease). Dalam teknis perbankan, bank dapat membeli dahulu equipment yang dibutuhkan nasabah kemudian menyewakan dalam waktu dan harga yang telah disepakati kepada nasabah.

b. Ijarah al muntahiyah bit tamlik merupakan penggabungan sewa dan beli, dimana sipenyewa mempunyai hak untuk memiliki barang pada akhir masa sewa (finansial lease).

5) Prinsip fee (al ajr walumullah)

lain-lain. Secara syari'ah prinsip ini didasarkan pada konsep al ajr wal umulah.

G. Produk Bank Syari’ah

Pada Sistem operasi Bank Syari’ah, pemilik dana menanamkan uangnya di bank tidak dengan motif mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan bagi hasil. Dana nasabah tersebut kemudian disalurkan kepada mereka yang membutuhkan dengan perjanjian pembagian keuntungan sesuai kesepakatan. menurut Sudarsono( 2003: 63) yaitu sebagai berikut:

1) Produk Pengeraha Dana a. Giro Wadi’ah

Dana nasabah yang dititipkan di bank. Setiap saat nasabah berhak mendapatkan bonus dari keuntungan pemanfaatan dana giro oleh bank. Besarnya bonus tidak ditetapkan dimuka tetapi benar-benar merupakan “kebijaksanaan” bank.

Gambar 2.2 : Skema Giro Wadi’ah

Dunia Usaha Bank Nasabah

b. Tabungan Mudharabah

Dana yang disimpan nasabah akan dikelola bank, untuk memperoleh keuntunga. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

c. Deposito Investasi Mudharabah

Dana yang disimpan nasabah hanya bisa ditarik berdasarkan jangka waktu yang telah ditentukan, dengan bagi hasil keuntungan berdasarkan kesepakatan bersama.

d. Tabungan Haji Mudharabah

Simpanan pihak ketiga yang penarikannya dilakukan pada saat nasabah akan menunaikan ibadah haji, atau pada kondisi-kondisi tertentu sesuai dengan perjanjian nasabah. Merupakan simpanan dengan memperoleh imbalan bagi hasil (mudharabah).

e. Tabungan Qurban

Simpanan pihak ketiga yang dihimpunkan untuk ibadah qurban dengan penarikan dilakukan pada saat nasabah akan melaksanakan ibadah qurban atau atas kesepakatan antara pihak bank dengan nasabah.

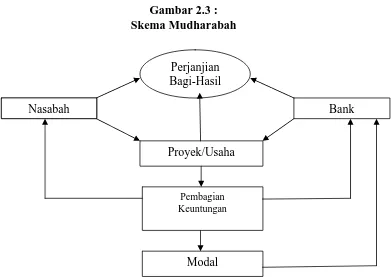

2) Produk Penyaluran Dana a. Mudharabah

Gambar 2.3 : Skema Mudharabah

Perjanjian Bagi-Hasil

MUDHARIB Bank

Proyek/Usaha

Pembagian Keuntungan Nasabah

Modal

Sumber : Heri Sudarsono (2003). b. Salam

Pembiayaan kepada nasabah untuk membuat barang tertentu atas pesanan pihak-pihak lain atau pembeli. Bank memberikan dana pembiayaan awal untuk membuat barang tersebut setelah adanya kesepakatan tentang harga jual kepada pembeli. Barang yang akan dibeli berada dalam tanggungan nasabah dengan ciri-ciri yang telah ditentukan.

Gambar 2.4 : Salam Produsen

Penjual

Bank

Nasabah

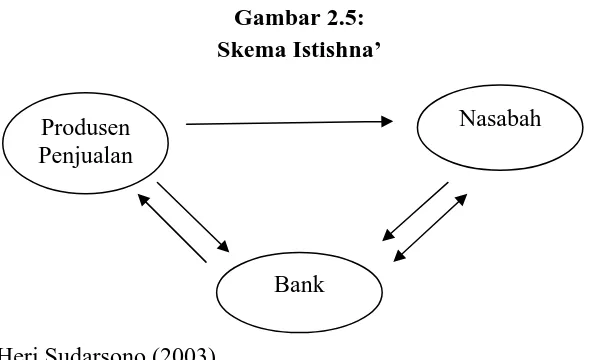

[image:39.595.149.439.586.723.2]c. Istishna’

Pembiayaan kepada nasabah yang terlebih dahulu memesan barang kepada bank atau produsen lain dengan kriteria tertentu. Kemudian nasabah dan bank membuat perjanjian yang mengikat tentang harga jual dan cara pembayarannya dengan gambar sebagai berikut.

Gambar 2.5: Skema Istishna’

Produsen Penjualan

Nasabah

Bank

Sumber : Heri Sudarsono (2003). d. Ijarah wa Iqtina’

Merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa (finansial lease).

Gambar 2.6: Skema Ijarah wa Iqtina’

Produsen Objek

Sewa

Bank

Nasabah

[image:40.595.162.458.250.430.2] [image:40.595.120.487.517.704.2]e. Murabahah

Pembiayaan pembelian barang lokal ataupun internasional. Pembiayaan ini dapat diaplikasikan untuk tujuan modal kerja dan pembiayaan investasi baik jangka panjang maupun jangka pendek. Bank dapat keuntungan dari harga barang yang dinaikkan.

f. Al-Qardhul Hasan

Pinjaman lunak bagi pengusaha yang benar-benar kekurangan modal. Nasabah ini perlu membagi keuntungan kepada bank tetapi hanya membayar biaya administrasi saja.

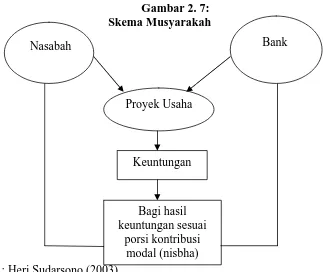

g. Musyarakah

[image:41.595.152.475.471.743.2]Pembiayaan sebagian dari modal usaha keseluruhan, dimana pihak bank akan dilibatkan dalam proses manajemen. Pembagian keuntungan berdasarkan perjanjian.

Gambar 2. 7: Skema Musyarakah

Sumber : Heri Sudarsono (2003)

Keuntungan

Bagi hasil keuntungan sesuai

porsi kontribusi modal (nisbha) Nasabah

Proyek Usaha

5) Selain itu produk pemberian jasa lainnya, seperti :

Jasa Transfer,Bank Garansi, Menerima Zakat,Infak dan Shodaqoh (untuk disalurkan).

H. Perbedaan Bunga dan Bagi Hasil

Kecenderungan masyarakat menggunakan sistem bunga lebih bertujuan untuk mengoptimalkan pemenuhan kepentingan pribadi, sehingga kurang mempertimbangkan dampak sosial yang ditimbulkannya. Berbeda dengan sistem bagi – hasil. Adapun perbedaan bunga dan bagi hasil dapat dijelaskan sebagai berikut :

1. Bunga

a. Penentu bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

b. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

c. Pembayaran bunga tetap seperti dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasbah untung atau rugi.

d. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang meningkat juga.

e. Eksistensi bunga diragukan oleh semua agama termasuk islam. 2. Bagi hasil

b. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

c. Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

d. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

e. Tidak ada yang meragukan keabsahan bagi hasil. I. Faktor – Faktor yang mempengaruhi Bagi Hasil

Ada beberapa faktor yang mempengaruhi bagi hasil dalam perbankan syari’ah, Menurut Antonio (2001:139) sebagai berikut :

1. Faktor Langsung

Diantara faktor – faktor langsung (direct factors) yang mempengaruhi perhitungan bagi hasil adalah Investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).

2. Faktor Tidak Langsung

a. Penentuan butir – butir pendapatan dan biaya mudharabah

Bank dan nasabah melakukan share dalam pendapatan dan biaya (profit and sharing). Pendapatan yang “dibagihasilkan” merupakan pendapatan

b. Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

J. Perbedaan Bank Syariah dan Bank Komersial

Menabung di bank syari’ah dengan bank komersial hampir tidak ada perbedaan, Akan tetapi jika diamati secara mendalam terdapat perbedaan besar diantaranya yaitu sebagai berikut :

1. Bank Syariah

a. Islam memandang harta yang dimiliki oleh manusia adalah titipan atau amanah Allah SWT sehingga cara memperoleh, mengelola, dan memanfaatkannya harus sesuai ajaran Islam

b. Bank syariah mendorong nasabah untuk mengupayakan pengelolaan harta nasabah (simpanan) sesuai ajaran Islam

c. Bank syariah menempatkan karakter/sikap baik nasabah maupun pengelola bank pada posisi yang sangat penting dan menempatkan sikap akhlakul karimah sebagai sikap dasar hubungan antara nasabah d. Adanya kesamaan ikatan emosional yang kuat didasarkan prinsip

e. Prinsip bagi hasil:

a. Penentuan besarnya resiko bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi.

b. Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

c. Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan jumlah pendapatan.

d. Tidak ada yang meragukan keuntungan bagi hasil.

e. Bagi hasil tergantung kepada keuntungan proyek yang dijalankan. Jika proyek itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama oleh kedua belah pihak.

2. Bank Komersial

b. Tidak adanya ikatan emosional yang kuat antara Pemegang Saham, Pengelola Bank dan Nasabah karena masing-masing pihak mempunyai keinginan yang bertolak belakang.

c. Sistem bunga:

a. Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank.

b. Besarnya prosentase berdasarkan pada jumlah uang (modal) yang dipinjamkan Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank.

c. Jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi sedang baik.

d. Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk agama Islam.

e. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah untung atau rugi.

2.4. Jasa

A. Pengertian Jasa

Keberagaman definisi tentang jasa dapat dilihat dalam rumusan – rumusan dibawah ini :

dengan property dalam kepemilikannya, dan tidak menghasilkan transfer kepemilikan. Perubahan kondisi mungkin saja terjadi dan produksi jasa bisa saja berhubungan atau bisa pula tidak berkaitan dengan produk fisik. 2. Sedangkan Zeithaml dan Bitner, seperti dikutip oleh ( 2001 : 4 ) definisi

jasa mencakup semua aktivitas ekonomi yang outputnya bukanlah produk atau konstruksi fisik yang secara umum konsumsi dan produksinya dilakukan pada waktu yang sama ( simultan ), dan nilai tambah yang diberikannya dalam bentuk yang secara prinsip intangible ( kenyamanan, hiburan, kecepatan dan kesehatan ) bagi pembeli pertamanya.

3. M. N. Nasution ( 2004 : 40 ) merumuskan jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

4. Menurut Lupiyoadi ( 2001 : 5 ) Jasa merupakan semua aktivitas ekonomi yang hasilnya tidak merupakan produk dalam bentuk fisik atau konstruksi, yang biasanya dikonsumsi pada saat yang sama dengan waktu yang dihasilkan dan memberikan nilai tambah ( seperti kenyamanan, hiburan, kesenangan atau kesehatan ) atau pemecahan atas masalah yang dihadapi konsumen.

B. Karakteristik Jasa

Menurut Kotler ( 2000: 84 ) karakteristik jasa dapat diuraikan sebagai berikut :

1. Tidak Berwujud ( Intangibility )

Jasa adalah tidak berwujud, tidak seperti produk fisik, tidak dapat dilihat, dirasakan, didengar atau dicium sebelum dibeli orang. Untuk memperoleh keyakinan dan jaminan kualitas produk diperlukan beberapa pedoman atau faktor fisik yang dapat dilihat. Yaitu faktor tempat, faktor manusia, faktor perlengkapan, faktor material, faktor komunikasi, faktor symbol, dan faktor harga.

2. Tidak Terpisahkan ( Inseparability )

Adalah sifat produk yang tidak dapat dipisahkan antara proses produksi dan konsumsi sekaligus sehingga interaksi antar produsen dan konsumen adalah sangat menentukan. Pada kasus tertentu, ketertiban konsumen menentukan kualitas produk yang dihasilkan ( misalnya konsultasi) Juga sulit dipisahkan antara produk denganprodusennya, sehingga penggantian produsen jasa dengan orang lain akan mengecewakan konsumen.

3. Bervariasi ( Variability )

4. Mudah Lenyap ( Perisability )

Adalah sifat produk yang mudah untuk rusak karena ketidakmampuannya untuk disimpan. Jasa akan segera menjadi rusak apabila tidak langsung dikonsumsi. Jika tidak langsung dikonsumsi, maka produk tersebut tidak dapat dijual lagi atau disimpan untuk penjualan kemudian.

C. Klasifikasi Jasa

Sebagai konsekuensi adanya berbagi macam variasi bauran antara barang dan jasa, maka sulit untuk mengeneralisasi jasa bila tidak melakukan pembedaan lebih lanjut. Banyak pakar yang melakukan klasifikasi jasa, dimana masing- masing ahli menggunakan dasar pembedaan yang disesuaikan dengan sudut pandangnya masing – masing menurut Tjiptono (2005:26) klasifikasi tersebut dapat dilakukan berdasarkan tujuh kriteria, antara lain :

1. Segmen Pasar

Berdasarkan segmen pasar, jasa dapat dibedakan menjadi jasa yang ditujukan pada konsumen akhir (misalnya taksi, asuransi jiwa, dan pendidikan) dan bagi konsumen organisasional ( misalnya biro periklanan, jasa akuntansi dan perpajakan, dan jasa konsultasi manajemen).

2. Tingkat Keberwujudan

a. Rented-goods services

Dalam jenis ini, konsumen menyewa dan menggunakan produk tertentu berdasarkan tarif yang disepakati selama jangka waktu tertentu. Konsumen hanya dapat menggunakan produk tersebut, karena kepemilikannya tetap berada pada pihak perusahaan yang menyewakannya.

b. Owend-goods services

Pada tipe ini, produk-produk yang dimiliki konsumen direparasi, dikembangkan atau ditingkatkan untuk kerjanya, atau dipelihara atau dirawat oleh perusahaan jasa.

c. Non-goods services

Karakteristik khusus pada jenis ini adalah jasa personal bersifat intangible (tidak berbentuk produk fisik) ditawarkan pada para

pelanggan.

3. Ketrampilan penyedia jasa

Berdasarkan tingkat keterampilan penyedia jasa, terdapat dua tipe produk jasa. Pertama, professional service (seperti konsultasi manajemen, konsultasi hukum, konsultasi perpajakan, konsultasi sistem informasi, pelayanan dan perawatan kesehatan, dan jasa arsitektur). Kedua non-professional service (seperti jasa sopir, dan penjaga malam ).

4. Tujuan organisasi jasa

penyewaan mobil, bioskop dan hotel). Dan non-profit service (seperti sekolah, yayasan dan bantuan dan musium).

Jasa komersial masih dapat diklasifikasikan lagi menjadi beberapa jenis, yaitu :

a. Perumahan atau penginapan, mencakup penyewaan apartemen, hotel, cottage dan rumah.

b. Operasional rumah tangga, meliputi fasilitas, perbaikan rumah, pertamanan.

c. Rekreasi dan hiburan, meliputi penyewaan dan reparasi peralatan yang digunakan untuk aktivitas rekreasi dan hiburan.

d. Personal care, mencakup pencucian pakaian dan perawatan kecantikan. e. Perawatan kesehatan, meliputi segala macam jasa medis dan kesehatan. f. Pendidikan swasta.

g. Bisnis dan jasa profesional lainnya, meliputi biro hukum, konsultan pajak, konsultan akuntansi, konsultan manajemen dan jasa komputerisasi.

h. Asuransi, perbankan dan jasa financial lainny, seperti asuransi perorangan dan bisnis, jasa kredit dan pinjaman, konseling investasi dan pelayanan pajak.

5. Tingkat investasi karyawan

Berdasarkan tingkat intensitas karyawan (keterlibatan tenaga kerja) jasa dapat dikelompokkan dua macam : equipment-based services ( seperti jasa sambungan telepon jarak jauh, mesin ATM, internet banking, vending machine). Dan people-based services (seperti konsultan hukum dan konsultan manajemen). People-based services masih dapat diklasifikasikan menjadi tiga kategori yaitu tidak terampil, terampil, dan pekerja professional.

6. Tingkat kontak penyedia jasa dan pelanggan

Berdasarkan tingkat kontak ini, secara umum jasa dapat dibagi menjadi high-contact services (seperti dokter, penata rambut, dan pengadaian) dan

low-contact services ( misalnya bioskop dan jasa layanan pos). Bila

dikaitkan dengan tingkat intensitas karyawan (rasio antara biaya tenaga kerja dan biaya modal ) berdasarkan tingkat interaksi atau kontak penyedia jasa dan pelanggan ini dapat dirinci menjadi empat tipe yaitu services factory, services shop, mass services dan professional services.

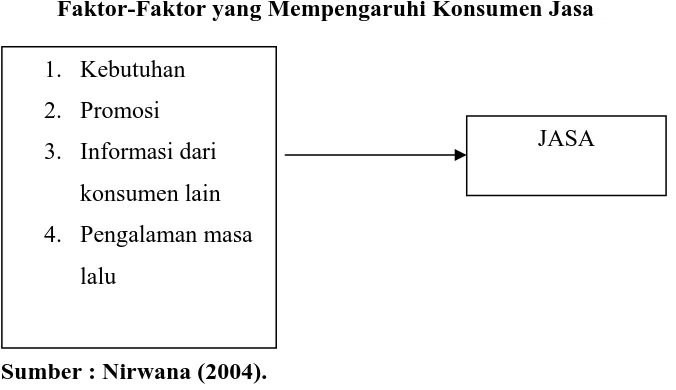

D. Fakor- Faktor yang Mempengaruhi Keputusan Konsumen Dalam Menggunakan Jasa

adalah kebutuhan terhadap keberadaan produk yang sedang dikehendaki serta keyakinan untuk mendapatkan produk jasa yang sedang dikehendaki. Disamping itu unsur eksternal, misalnya faktor promosi dari produsen produk jasa tersebut juga sangat menentukan keputusan konsumen untuk mengkonsumsi produk jasa tersebut.

[image:53.595.158.496.408.603.2]Informasi dari mulut ke mulut di antara para konsumen juga merupakan faktor yang tidak kalah pentingnya di dalam mempengaruhi konsumen. terutama yang pernah merasakan manfaat nyata dari produk jasa yang telah dikonsumsi. Pengalaman masa lalu juga menjadi faktor penentu konsumsi terhadap produk jasa.

Gambar 2.8:

Faktor-Faktor yang Mempengaruhi Konsumen Jasa

1. Kebutuhan 2. Promosi 3. Informasi dari

konsumen lain 4. Pengalaman masa

lalu

Sumber : Nirwana (2004).

E. Jasa Perbankan

Menurut Sumarni ( 2002: 5 ) pemasaran jasa bank adalah suatu kegiatan yang bertujuan menciptakan dan memberikan pelayanan yang memuaskan kepada nasabah pada suatu tingkat keuntungan bank.

Pengertian tersebut dapat lebih dipahami yaitu : a. Menciptakan dan membeli

Adalah bahwa pihak bank harus aktif mencari dan menciptakan sesuatu, bank tidak pasif menunggu nasabahnya, tetapi harus menemukan nasabah dan berusaha memenuhi kebutuhan nasabah. b. Pelayanan yang memuaskan pada nasabah

Adalah bahwa dalam menjalankan kegiatan pemasaran harus selalu berorientasi pada nasabah bukan apa yang dibeli olh nasabah. c. Keuntungan nasabah

Adalah bahwa setiap pelayanan yang diberikan bank untuk memaksimalkan keuntungan, manfaat yang diperoleh nasabah. Jasa bank termasuk jasa profesional, yaitu jasa yang disediakan dari dan untuk orang yang profesional. Orang yang menyediakan jasa disini harus mempunyai pengetahuan dan keterampilan khusus, metodologi standart untuk melaksanakan kerja serta berminat mencarikan jalan keluar bagi permasalahan nasabah. Oleh karenanya, manajemen bank harus berupaya untuk meningkatkan produktivitas jasa-jasa bank.

Hal itu dapat diupayakan dengan cara :

1. Mendorong penyediaanjasa bank untuk lebih aktif dan terampil dalm bekerja untuk mencapai target yang sama.

3. Menambah paralatan untuk meningkatkan kemampuan jasa, misalnya : mesin kas yang otomatis.

4. Mengurangi jasa bank yang sudah tidak efektif dan menggantinya dengan jasa yang baru yang sudah dirancang agar lebih efektif ( Sumarni, 2002 : 259 )

Bank harus pandai mengolah metriall yang ada agar dapat memberikan keuntungan maksimal. Sarana bank termasuk produk bank yang perlu dimiliki oleh setiap bank yaitu :

1. Reputasi yang baik.

2. Etiket, sopan santun dalam melayani nasabah. 3. Memberikan informasi secara jelas.

4. Dapat menjaga rahasia bank.

5. Setiap janji, kata-kata dari petugas dapat dipercaya.

6. Memiliki gedung, lokasi kantor dan peralatan kantor yang representatif.

7. Nasabah merasa aman melakukan transaksi di kantor (Sumarni, 2002 : 264 )

2.5. Pemasaran Bank

A. Pengertian Pemasaran Bank

bidang keuangan, produk yang diperjualbelikan merupakan jasa keuangan. Oleh karena itu, perlakuan pemasaran terhadap dunia perbankanpun sedikit berbeda dengan perusahaan lainnya.

Menurut Kamsir (2004:63), Pengertian pemaasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

Dari definisi beberapa pengertian yang kita perlu untuk kita ketahui adalah sebagai berikut :

Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk memiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah.

Produk bank terdiri dari produk simpanan ( giro,tabungan,dan deposito ), pinjaman (kredit) atau jasa – jasa bank lainya seperti transfer, kliring, inkaso safe deposit box, kartu kredit, letter of kredit, bank garansi, traveler cheque, bank draf,

dan jasa – jasa bank lainnya.

Kemudian pengertian permintaan suatu keinginan manusia yang didukung oleh daya beli. Artinya sesuatu akan terjadi permintaan apabila konsumen memiliki sejumlah dana atau barang pengganti untuk memperoleh barang yang lain. Besarnya permintaan nasabah tergantung dari daya beli nasabah tersebut di samping harus didukung oleh minat dan akses untuk mendapatkannya.

Sebagai contoh nasabah dengan menawarkan kredit dari bank, maka nasabah akan mempertunjukan dengan jaminan kredit berupa benda – benda berharga atau surat-surat berharga yang dinilai oleh bank layak atau setara dengan kredit yang diberikan.

Pengertian pasar potensial adalah himpunan nasabah yang menyatakan ada minat pada suatu produk atau jasa bank, akan tetapi belum memiliki pendapatan atau akses.Artinya untuk sementara waktu nasabah belum membeli produk bank, walaupun ada minat dan akses, akan tetapi jika nasabah sudah memiliki uang maka besar kemungkinan nasabah akan mebeli produk bank yang ia inginkan.

Pasar nyata (tersedia) adalah himpunan nasabah yang mempunyai minat pendapatan dan akses pada suatu produk atau jasa bank. Dalam hal ini nasabah sudah hampir dipastikan akan melakukan transaksi, mengingat syarat – syarat di atas sudah dipenuhi.

Pengertian kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang. Sebagai contoh kebutuhan nasabah bank adalah :

1. Kebutuhan akan produk atau jasa.

2. Kebutuhan rasa aman berhubungan dengan bank. 3. Kebutuhan kenyamanan berhubungan dengan bank.

4. Kebutuhan untuk dihormati dan dihargai oleh seluruh karyawan bank.

5. Kebutuhan status atau prestise.

6. Kebutuhan untuk persahabatan dan kekerabatan.

8. Kebutuhan aktualisasi diri. (Kasmir 2004 : 65)

Keinginan nasabah bank adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu. Keinginan nasabah bank adalah sebagai berikut :

1. Ingin memperoleh pelayanan yang cepat.

2. Ingin agar bank dapat menyelesaikan masalah yang sedang dihadapi. 3. Ingin dihargai dan dihormati oleh seluruh karyawan bank.

4. Ingin memperoleh status atau prestise.

5. Ingin memperoleh pelayanan yang bermutu (cepat dan memuaskan). 6. Ingin memperoleh komitmen bank.

7. Ingin memperoleh kepuasan nasabah atas layanan yang diberikan. 8. Ingin memperoleh perhatian oleh seluruh karyawan bank.

9. Ingin memperoleh keamanan dari setiap transaksi yang berhubungan dengan bank (Kamsir 2004:66).

B. Tujuan Pemasaran Bank

Menurut Kuncoro (2002:89), Kegiatan pemasaran bertujuan untuk memahami keinginan dan kebutuhan konsumen agar produk atau jasa sesuai dengan kebutuhan masyarakat, sehingga produk dan jasa dapat terjual dengan sendirinya.

pemasaran suatu perusahaan memiliki banyak kepentingan untuk mencapai tujuan yang diharapkan.

Secara umum tujuan pemasaran bank adalah untuk :

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang – ulang.

2. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki keragaman pilihan pula.

3. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya.

4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien (Kamsir 2004 : 67).

1. Tangible

Merupakan bukti fisik yang harus dimiliki oleh bank, seperti gedung, perlengkapan kantor, daya tarik karyawan, sarana komunikasi, dan sarana fisik lainnya. Bukti fisik ini akan terlihat secara langsung oleh nasabah. Oleh karena itu bukti fisik ini harus menarik dan modern.

2. Responsivitas

Yaitu adanya keinginan dan kemauan karyawan bank dalam memberikan pelayanan kepada pelanggan. Untuk itu pihak manajemen bank perlu memberikan motivasi yang besar agar seluruh karyawan bank mendukung kegiatan pelayanan kepada nasabah tanpa pandang bulu. Akan lebih baik jika motivasi yang diberikan kepada karyawan akan memperoleh imbalan yang sesuai dengan kemampuannya.

3. Assurance

Adanya jaminan bahwa karyawan memiliki pengetahuan, kompetensi, kesopanan, dan sifat atau perilaku yang dapat dipercaya. Hal ini penting agar nasabah yang akan transaksi yang mereka lakukan benar dan tepat sasaran.

4. Reliabilitas

5. Empati

Yaitu kemampuan memberikan kemudahan serta menjalin hubungan dengan nasabah secara efektif. Kemudian juga mampu memahami kebutuhan individu setiap nasabahnya secara cepat dan tepat. Dalam hal ini masalah prosedur kerja dan dihubungkan dengan tingkat pelayanan kepada nasabah.(Kasmir 2004:68).

2.6. Pelayanan

Pelayanan mengandung arti menolong, menyediakan segala sesuatu yang diperlukan orang lain sehingga dengan demikian pelayanan secara umum juga dapat diartikan sebagai kegiatan, keuntungan atau kepuasan yang diberikan untuk dijual.

Menurut Lukman (2004 : 8) pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi di dalam fisik, dan menyediakan kepuasan konsumen. Dalam kamus Besar Bahasa Indonesia dijelaskan pelayanan sebagai usaha melayani kebutuhan orang lain. Sedangkan melayani adalah membantu menyiapkan ( mengurus ) apa yang diperlukan seseorang.

Definisi pelayanan menurut Moenir adalah sebagai berikut "Pelayanan adalah proses pemenuhan kebutuhan melalui aktivitas orang lain secara langsung

Bentuk-bentuk layanan menurut Moenir ada 3 macam yaitu : 1) Layanan dengan lisan

lain yang tugasnya memberikan penjelasan kepada siapapun yang memerlukan.

2) Layanan melalui tulisan

Layanan melalui tulisan merupakan bentuk layanan yang paling menonjol dalam pelaksanaan tugas. Pada dasarnya layanan melalui tulisan cukup efisien terutama bagi layanan jarak jauh karena faktor biaya.

3) Layanan bentuk perbuatan

Layanan dalam bentuk perbuatan ini memerlukan keahlian dan ketrampilan yang sangat menentukan terhadap hasil perbuatan.

2.7. Tabungan

A. Pengertian Tabungan

Menurut Suhardjono (2002:73), Tabungan adalah simpanan pihak ke tiga pada bank yang penarikanya hanya dapat dilakukan menurut syarat – syarat tertentu yang ditetapkan oleh masing – masing bank.

Menurut Budisantoso (2006:10), Tabungan adalah simpanan yang penarikanya hanya dapat dilakukan dengan syarat tertentu yang disepakati, dan tidak dengan cek atu bilyet giro atau alat lain yang dapat dipersamakan dengan itu.

dibanding dengan depositi berjangka, namun masih lebih fleksibel apabila dibandingkan dengan rekening giro. Sebagai konsekwensiny, besarnya bunga.yang diberikan atas saldo tabungan inipun berada ditengah – tengah antara giro dan deposito berjangka. Ditinjau dari aspek sisi bank, penghimpunan dan melalui tabungan termasuk lebih murah daripada deposito tapi lebih mahal dibanding giro.

B. Faktor – Faktor yang dipertimbangkan nasabah dalam menggunakan tabungan

Ada beberapa faktor yang menjadi pertimbangan nasabah dalam menggunakan tabungan adalah :

1. Produk Bank

Bank telah menawarkan berbagai produk dan layanan kepada masyarakat dalam rangka memenuhi kebutuhan para nasabah ini. Produk yang paling umum digunakan ketika seseorang menjadi nasabah suatu bank adalah rekening tabungan (saving account), yang dengan rekening ini nasabah bisa menyimpan dana dan melakukan berbagai tran-saksi, seperti transfer antarrekening, melakukan pembayaran, pembelian-pembelian, dan bahkan berinvestasi.

2. Terjaminnya keamanan uang (kepercayaan)

Bahkan, lebih dari separuh nasabah menyatakan rela membayar biaya-biaya berbank yang relatif mahal asal yakin banknya aman (54%).

3. Melihat Suku bunga yang tinggi

Menggunakan sistem bagi hasil, simpanan digunakan untuk bisnis yang halal. Karena bunga yang pada masa-masa tertentu menjadi perhatian utama nasabah, sekarang bergeser ke tempat yang relatif lebih rendah (45%). Bisa jadi nasabah semakin terbiasa dengan bunga rendah sehingga sekarang mereka tidak berharap banyak dalam hal bunga dari bank untuk dana mereka

4. Pelayanan yang memuaskan

Kualitas pelayanan, kemudahan dalam bertransaksi, dan kecepatan respon dalam menangani keluhan, merupakan faktor – faktor yang sangat

dipertimbangkan nasabah dalam memilih bank.

(http://pertimbanganmenabungttp://www.google.co.id. Senin18/01/10,Pukul :20.00 )

5. Lokasi

Dengan semakin tajamnya persaingan banyaknya perusahaan yang saat ini bermunculan maka pemilihan letak atau lokasi perusahaan ini sangat diperhatikan.

6. Kelompok Referensi

referensi dan menciptakan persepsi kualitas yang baik atas produk yang ditawarkan.

7. Promosi

Banyak orang menganggap bahwa promosi dan pemasaran mempunyai pengertian yang sama, dimana sebenarnya promosi hanya merupakan salah satu bagian dari kegiatan prasaran. Walaupun promosi sering dihubungkan dengan penjualan tetapi kenyataannya promosi mempunyai arti yang lebih luas dari penjualan karena penjualan hanya berhubungan dengan pertukaran hak milik yang dilakukan oleh tenaga penjual, sedangkan promosi adalah setiap aktivitas yang ditujukan untuk memberitahukan , membujuk atau mempengaruhi konsumen untuk tetap menggunakan produk yang dihasilkan perusahaan tersebut.

( http://jurnal-sdm.blogspot.com/2009/06/promosi-pengertian-dan-tujuannya.html,Hari Senin18/01/10,Pukul :16.00 ).

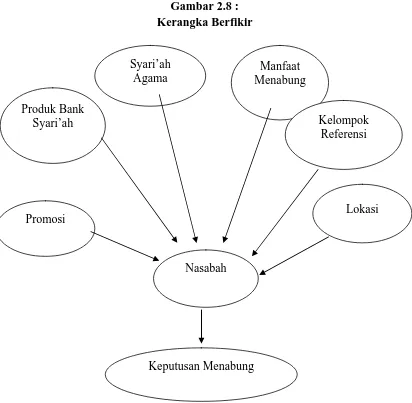

2.8. Kerangka Berfikir

berpromosi akan semakin baik dikenal oleh masyarakat yang belum pernah mencoba menabung di syari’ah tersebut.

Kemudian dalam bentuk produk syari’ah ini juga merupakan faktor – faktor yang dijadikan pertimbangan keputusan untuk menjadi nasabah bank, dimana bagi bank syari’ah ini mutu produk adalah kelebihan yang dimiliki oleh produk yang berbasis syari’ah. Misalnya dalam hal simpanan masalah penarikan dapat dilakukan setiap saat dan kapan saja serta dapat dilakukan diberbagai tempat. Bank juga harus menyediakan berbagai produk perbankan yang lengkap sehingga apa yang dibutuhkan dan diinginkan nasabah sudah tersedia.

Pada kondisi ini bank syariah sebenarnya memiliki keunggulan, karena memiliki faktor religiusitas yang dominan dan dijadikan pertimbangan nasabah memilih bank, namun tetap harus diimbangi dengan peningkatan aspek pelayanan dan aksesibilitas. Bank syariah sebagian besar mengedepankan aspek keagamaan maka nasabah dalam memilih bank syariah yaitu kesesuaian dengan syariah agama.

strategis dibandingkan pesaing. Masalah lokasi ini pada akhirnya akan membuat nasabah merasa nyaman dan aman bila berhubungan dengan bank.

Kelompok Referensi ini menjadikan pertimbangan nasabah dalam menabung di bank syari’ah seperti keluarga, teman, atau rekan kerja yang dapat mempengaruhi nasabah sebelum mengambil keputusan.

[image:67.595.107.519.363.766.2]Dalam penelitian ini penulis membatasi permasalahan mengenai faktor-faktor yang dipertimbangkan untuk menjadi nasabah pada Bank Rakyat Indonesia Syari’ah (BRIS), dimana dipengaruhi oleh faktor antara lain: Promosi, Produk bank syari’ah, Syari’ah agama, Manfaat menabung,dan Kelompok referensi.

Gambar 2.8 : Kerangka Berfikir

Promosi

Syari’ah Agama

Kelompok Referensi

Nasabah

Lokasi Manfaat

Menabung

Produk Bank Syari’ah

3.1. Fokus Penelitian

Pada penelitian ini penulis tidak menguji hubungan antara variabel sehingga tidak ada pengukuran variabel X dan Y. Penelitian ini difokuskan pada pertimbangan nasabah dalam menabung di bank syari’ah Surabaya, sehingga peneliti akan menggunakan metode penelitian kualitatif.

Penelitian kualitatif yang bersifat holistik (menyeluruh, tidak dapat dipisah-pisahkan) dan lebih menekankan pada proses, maka penelitian kualitatif dalam melihat hubungan antara variabel pada obyek yang diteliti lebih bersifat interaktif yang saling mempengaruhi (reciprocal atau interaktif), sehingga tidak diketahui mana variabel independen dan dependennya (Sugiyono, 2005 :7 ).

transferability (keteralihan), artinya hasil penelitian tersebut dapat digunakan di

tempat lain, manakala kondisi tempat tersebut memiliki karakteristik yang tidak jauh berbeda dengan tempat penelitian (Sugiyono, 2005 : 1-3 ).

Metodologi kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati.Pendekatan ini diarahkan pada latar dan individu tersebut secara holistik (utuh). Jadi, dalam hal ini tidak boleh mengisolasikan individu atau organisasi ke dalam variabel atau hipotesis, tetapi perlu memandangnya sebagai bagian dari suatu keutuhan.

3.2. Lokasi Penelitian 1. Waktu Penelitian

Penelitian ini dilaksanakan selama 1 bulan yaitu bulan Februari. 2. Lokasi Penelitian

Kegiatan penelitian ini akan dilaksanakan di Bank BRI Syari'ah Cabang Gubeng Surabaya. Obyek penelitian ini adalah nasabah. Lokasi penelitian tersebut merupakan lokasi dimana Bank BRI Syari’ah yang bertempat di JL. Raya Gubeng Surabaya. Bank BRI Syari’ah ini memberikan jasa pelayanan dalam prinsip syari’ah dan berbagai produk syari’ah.

3.3. Populasi, Sampel dan Teknik Penarikan Sampel a. Populasi

Menurut Sugiyono (2002:57) populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah nasabah tabungan BRI Syari’ah Cabang Gubeng Surabaya pada tahun 2009.

b. Sampel

populasi, maka peneliti dapat menggunakan sampel yang diambil dari populasi.

Menurut Ritchi and Lewis (2003:84), “ As a very general rule of thumb, qualitative samples for a single study involving individual interviews

only often lie under 50. If they become much larger than 50 they start to

become difficult to manage in terms of the quality of data collection and

analysis that can be achieved”.

“ Cara – cara untuk menuntun persoalan- persoalan ini kedalam praktek yang didiskusikan dahulu dalam karakter sebagai petunjuk yang sangat praktis, contoh bermutu untuk suatu study yang melibatkan seseorang diwawancarai hanya rata – rata dibawah 50. Jika orang yang diwawancarai lebih banyak daripada 50, maka mereka akan menjadi sulit untuk mengatur data yang dikumpulkan dan dianalisa sehingga dapat dibenarkan” ( Ritchi and Lewis 2003:84).

Berdasarkan pendapat diatas maka jumlah sampel yang digunakan dalam penelitian ini adalah 50 nasabah.

c. Teknik penarikan sampel

Syari’ah Cabang Gubeng Surabaya selama 6 bulan yang meliputi usia lebih dari 17 tahun dan wilayah yang berdomisili dikota Surabaya.

3.4. Teknik Pengumpulan Data a. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah : Data primer

Yaitu data yang diperoleh langsung dari sumbernya, diamati dan dicatat untuk pertama kalinya (Marzuki, 2000:55). Data diperoleh dari jawaban responden ( nasabah pada BRI Syari’ah Cabang Gubeng Surabaya). Data Sekunder

Yaitu data atau laporan yang berasal dari catatan dan profil perusahaan. b. Sumber Data

Sumber dalam penelitian ini adalah data eksternal, yaitu nasabah yang memutuskan menabung di Bank BRI Syari’ah Cabang Gubeng Surabaya dengan menyebar kuesioner

c. Cara Pengumpulan Data 1. Kuesioner ( Quesioner )

2. Wawancara ( Interview )

Yaitu dengan melakukan tanya jawab langsung dengan pihak-pihak yang bersangkutan dalam perusahaan yang menjadi obyek penelitian ini yaitu BRI Syari’ah Cabang Gubeng Surabaya.

3.5. Teknik Analisis Data

Untuk analisis data dalam penelitian ini adalah informasi yang berupa narasi-narasi penelitian kualitatif yang dihasilkan dalam wawancara dan kuesioner yang berkaitan dengan nasabah dalam menabung di bank BRI Syari’ah. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis faktor – faktor apa saja yang dijadikan pertimbangan nasabah dalam menabung, dan mencari solusi permasalahan penelitian tersebut. Setelah seluruh data diperoleh dan observasi maka penelitian akan menganalisis data secara deskriptif yang ingin menggambarkan faktor – faktor pertimbangan. Selanjutnya peneliti akan mengatur, mengurutkan, megelompokkan, dan mengkategorikan data secara deskriptif dan menganalisis data secara induktif sehingga diperoleh gambaran dan jawaban untuk mengetahui faktor apa saja yang dijadikan pertimbangan nasabah dalam menabung di bank syari’ah.

Menurut Glaser and Strauss, Strauss and Corbin dalam Ritchi and Lewis (2003:201) menyebutkan “ Grounded theory which involves the generation of analytical categories and their dimensions, and the identification of relationships

until categories and relationships are 'saturated', that is new data do not add to

the developing theory “

Menurut Glaser and Strauss, Strauss Corbin dalam Ritchi and Lewis (2003:201) menyebutkan “ Teori Grounded meliputi generasi kategori analitis dan dimensi- dimensinya, dan mengidentifikasi hubungan satu dengan lainnya, cara atau proses pengumpulan data dan konsep atau pengertian yang berlanjut sampai kategori dan hubungan – hubungannya dipenuhi itu dinamakan sebuah data baru tidak dapat bertambah untuk mengembangkan sebuah teori. “

3.6. Validitas Data

Untuk menghasilkan penelitian yang baik, maka faktor validitas sangat penting bagi sebuah penelitian menurut Maxwell dalam Alwasillah ( 2006: 171 ) menyebutkan terdapat empat jenis validitas yaitu, Deskripsi, Interpretasi, Teori dan Generalisasi. Adapun upaya menjaga validitas dalam penelitian ini adalah dengan menggunakan deskripsi dan interpretasi.

Uji Deskripsi dituntut untuk menampilkan deskripsi kental atau thick description dalam penelitian, yaitu deskripsi secara literal manusia, kejadian, atau

pun divideo agar dapat dilihat ulang. Tanpa ini semua data menjadi tidak valid akibatnya segala interpretasi dan konklusi terhadap data ini tidak valid juga Bila demikian halnya, paling tidak memiliki catatan observasi (observational notes) atau catatan lapangan serinci mungkin, selengkap, sekongkret, dan sekronologis mungkin.(Alwasilah,2002:171). Uji Interpretasi data, dalam penelitian kualitatif dicapai melalui interaksi antara peneliti dan responden. Ancaman terhadap validitas interpretasi ini adalah peneliti memaksakan kerangkanya dalam memahami data, memahami sudut pandang responden yang diteliti dan makna yang bergayut kata-kata dan tindakan mereka Maka ancaman validitas interpretasi ini muncul antara lain karena peneliti :

a. Tidak mencari pemahaman responden terhadap perilakunya.

b. Tidak meninggalkan kerangka teoritis dan asumsi yang diyakininya dan c. Mengajukan pertanyaan yang mengarah, tertutup, atau yang menghendaki

jawaban singkat sehingga responden tidak diberi kesempatan untuk berbicara secara jelas