KIMIA DAN FARMASI DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

0612010210 / FE / EM Taufiq Hermawan

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i Assalamualaikum Wr. Wb.

Syukur Alhamdulillah segala Puji bagi Allah SWT, karena atas rahmat dan petunjuk-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “ ANALISIS PENGARUH STRUKTUR MODAL, PROFITABILITY, CAPITAL EXPENDITURE, FIRM SIZE TERHDAP NILAI PERUSAHAAN PADA PERUSAHAAN KIMIA DAN FARMASI DI BEI “. Penulisan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya penulisan Skripsi ini, penulis sangat berterima kasih atas segala bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna mendukung penyelesaian Skripsi ini. Maka dikesempatan ini penulis mengucapkan terima kasih sebesar - besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, Mp. selaku Rektor Universitas Pembangunan Nasional“Veteran” Jawa Timur Surabaya.

2. Bapak DR. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional"Veteran" Jawa Timur Surabaya.

ii

5. Segenap tenaga pengajar, karyawan terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

6. Kedua orang tuaku yang selama ini selalu memberikan dukungan baik materiil dan spiritual yang sangat bermanfaat. Semua keluargaku yang selama ini mendukung dan membantu kuliah dan skripsi ku.

7. Semua teman-temanku yang telah banyak membantu dalam kuliah dan penyusunan skripsi ini, terima kasih atas waktu dan semua saran yang telah kalian berikan.

Penyusunan Skripsi ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis memohon kepada seluruh pihak untuk memberikan kritik dan saran yang membangun agar dalam penulisan selanjutnya dapat lebih baik dan dapat lebih bermanfaat bagi yang memerlukan.

Wassalamualaikum Wr. Wb.

Surabaya, November 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori... 9

2.2.1 Nilai Perusahaan ... 9

2.2.2 Faktor-faktor yang mempengaruhi Nilai Perusahaan ... 11

2.2.2.1 Struktur Modal ... 11

2.2.2.2 Profitability ... 16

2.2.2.3 Capital Expenditure ... 18

iv

2.2.3.2 Hubungan Profitability dan Nilai Perusahaan ... 25

2.2.3.3 Hubungan Capital Expenditure dan Nilai Perusahaan ... 26

2.2.3.4 Hubungan Firm Size dan Nilai Perusahaan ... 27

2.2.4 Kerangka Konseptual ... 27

2.2.5 Hipotesis ... 28

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 27

3.1.1 Nilai Perusahaan ... 28

3.1.2 Struktur Modal ... 28

3.1.3 Profitability ... 29

3.1.4 Capital Expenditure ... 29

3.1.5 Firm Size ... 29

3.2 Teknik Penentuan Sampel... 30

3.2.1 Populasi ... 30

3.2.2 Sampel... 30

3.3 Teknik Pengumpulan Data ... 31

3.3.1 Jenis Data ... 31

3.3.2 Sumber Data... 31

v

3.4.2 Melakukan Analisis ... 32

3.4.3 Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 38

4.1.1 Sejarah Singkat Bursa Efek Indonesia ... 38

4.1.2 Visi dan Misi BEI ... 42

4.1.3 Struktur Organisasi BEI ... 43

4.2 Perkembangan Industri Kimia dan Farmasi di Indonesia ... 44

4.2.1 Perkembangan Industri Kimia Indonesia ... 44

4.2.2 Perkembangan Industri Farmasi Indonesia ... 45

4.3 Deskripsi Hasil Penelitian ... 48

4.3.1 Struktur Modal Perusahaan Kimia danFarmasi ... 48

4.3.2 Profitability Perusahaan Kimia dan Farmasi ... 50

4.3.3 Capital Expenditure Perusahaan Kimia dan Farmasi ... 52

4.3.4 Firm Size Perusahaan Kimia dan Farmasi ... 53

4.4 Analisis Data ... 55

4.4.1 Uji Normalitas ... 55

4.4.2 Pengujian Asumsi Klasik ... 56

4.4.2.1 Pengujian Multikolinieritas ... 57

vi

4.4.4 Pengujian Hiotesis ... 64

4.4.4.1 Uji t ... 64

4.4.4.2 Uji F ... 65

4.4.4.3 Koefisien Determinasi (R2) ... 66

4.5 Pembahasan... 67

4.5.1 Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 67

4.5.2 Pengaruh Profitability terhadap Nilai Perusahaan ... 67

4.5.3 Pengaruh Capital Expenditure terhadap Nilai Perusahaan ... 68

4.5.4 Pengaruh Firm Size terhadap Nilai Perusahaan ... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Saran ... 72

DAFTAR PUSTAKA

vii

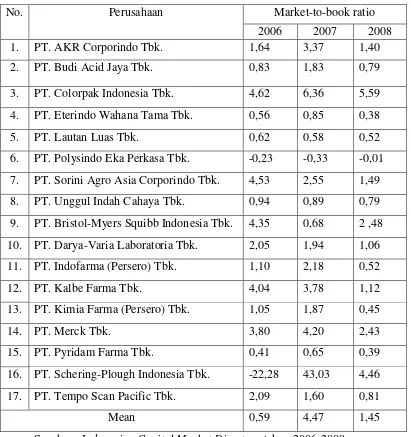

Tabel 1.1. Market-to-book ratio perusahaan kimia dan farmasi

tahun 2006-2008 ... 4

Tabel 4.1 Struktur Modal (DER) Perusahaan Kimia dan Farmasi ... 49

Tabel 4.2 Profitabilitas (NPM) Perusahaan Kimia dan Farmasi... 50

Tabel 4.3 Capital Expenditure Perusahaan Kimia dan Farmasi ... 52

Tabel 4.4 Firm Size (Ln total aktiva) Perusahaan Kimia dan Farmasi ... 54

Tabel 4.5 Uji Normalitas... 56

Tabel 4.6 Hasil VIF variabel bebas ... 57

Tabel 4.7 Korelasi rank Spearman antara residual dengan variabel bebas ... 59

Tabel 4.8 Koefisien Regresi Linier Berganda... 62

Tabel 4.9 Uji t Analisis Regeresi ... 64

viii

Gambar 2.1. Graphic The Optimal Capital Structure

ix

Lampiran 1 : Data Debt to Equity Ratio 2006-2008 Lampiran 2 : Data Net Profit Margin Ratio 2006-2008 Lampiran 3 : Data Capitaal Expenditure Ratio 2006-2008 Lampiran 4 : Data Len total aktiva 2006-2008

Lampiran 5 : Uji Outlier Lampiran 6 : Uji Normalitas Lampiran 7 : Regression

x

Taufiq Hermawan

Abstraksi

Keadaan Ekonomi Indonesia yang masih belum stabil akibat krisis ekonomi berpengaruh terhadap peluang pertumbuhan (growth opportunity) perusahaan – perusahaan di Indonesia. Ketersediaan dana yang cukup dan berangsur-angsur pulihnya kondisi ekonomi Indonesia merupakan perangsang bagi perusahaan dalam berinvestasi yang pada akhirnya akan meningkatkan nilai perusahaan. Namun pada tahun 2008 keadaan ekonomi Indonesia kembali tidak stabil akibat dampak dari krisis ekonomi global. Hal ini menyebabkan banyak perusahaan yang mengalami kesulitan keuangan yang juga menurunkan nilai perusahaan. Keputusan pembelanjaan yang diambil oleh menejer setiap perusahaan berbeda-beda. Perusahaan dengan growth opportunity tinggi cenderung membelanjai pengeluaran investasi dengan modal sendiri untuk menghindari masalah underinvestment. Sedangkan, perusahaan dengan growth

opportunity rendah cenderung membelanjai pengeluaran investasi dengan hutang

untuk mengurangi masalah free cash flow, karena pihak pemilik (shareholders) tidak ingin menyalahgunakan cash flow yang menganggur. Tujuan penelitian ini adalah untuk menganlisis pengaruh struktur modal, profitability, capital

expenditure, firm size terhadap nilai perusahaan pada perusahaan kimia dan

farmasi di BEI.

Dalam penelitian ini menggunakan 4 variabel bebas yaitu variabel Struktur Modal (X1), Profitability (X2), Capital Expenditure (X3), dan Firm Size (X4). Sedangkan variabel terikat dalam penelitian ini adalah Nilai Perusahaan (Y). Populasi dalam penelitian ini adalah kelompok perusahaan kimia dan farmasi yang terdaftar di BEI. Sebanyak 17 perusahaan diambil sebagai sampel dengan meggunakan metode purposive sampling. Data dianalisis dengan menggunakan analisis regresi linier berganda.

Berdasarkan analisis yang telah dilakukan mendapatkan hasil bahwa variabel Struktur Modal (X1) tidak signifikan negatif terhadap Nilai Perusahaan (Y). Variabel Profitability (X2) berpengaruh signifikan positif terhadap Nilai Perusahaan (Y). Variabel Capital Expenditure (X3) tidak signifikan positif terhadap Nilai Perusahaan (Y). Dan variabel Firm Size (X4) tidak signifikan negatif terhadap Nilai Perusahaan (Y).

Keywords : Struktur Modal, Profitability, Capital Expenditure, Firm size, Nilai

1

PENDAHULUAN

1.1. Latar Belakang

Keadaan Ekonomi Indonesia yang masih belum stabil akibat krisis ekonomi berpengaruh terhadap peluang pertumbuhan (growth opportunity) perusahaan – perusahaan di Indonesia. Ketersediaan dana yang cukup dan pulihnya kondisi ekonomi merupakan perangsang bagi perusahaan dalam berinvestasi. Growth opportunity bagi setiap perusahaan berbeda – beda, hal ini menyebabkan perbedaan keputusan pembelanjaan yang diambil oleh manajer keuangan. Perusahaan dengan growth opportunity tinggi cenderung membelanjai pengeluaran investasi dengan modal sendiri untuk menghindari masalah underinvestment yaitu tidak dilaksanakannya semua proyek investasi yang bernilai positif oleh pihak manajer perusahaan (Chen, 2002). Sedangkan, perusahaan dengan growth opportunity rendah cenderung membelanjai pengeluaran investasi dengan hutang untuk mengurangi masalah free cash flow, karena pihak pemilik (shareholders) tidak ingin menyalahgunakan cash flow yang menganggur (Jensen, 1986 dalam Soliha dan Taswan, 2002).

perusahaan, dengan semakin baiknya kinerja perusahaan maka semakin tinngi pula nilai perusahaan. Dengan demikian, maka dapat diketahui bahwa capital expenditure dapat mempengaruhi nilai perusahaan.

Selain itu, kebijakn hutang dan struktur kepemilikan modal juga dapat mempengaruhi nilai perusahaan dengan adanya pajak, biaya keagenan, dan biaya kesulitan keuangan sebagai imbangan dari manfaat penggunanaan hutang. Menurut trade-off model, struktur modal yang optimal merupakan keseimbangan antara penghematan pajak atas penggunaan hutang dengan biaya kesulitan akibat penggunaan hutang, sebab biaya dan manfaat akan saling meniadakan satu sama lain. Tingkat hutang optimal tercapai ketika pengaruh interest tax-shield mencapai jumlah yang maksimal terhadap ekspektasi cost of financial distress. Pada tingkat hutang yang optimal diharapkan nilai perusahaan akan mencapai nilai optimal, dan sebaliknya apabila terjadi tingkat perubahan hutang sampai melewati tingkat optimal atau biaya kebangkrutan dan biaya kesulitan keuangan financial distress cost lebih besar dari pada efek interest tax-shield, hutang akan mempunyai efek negatif terhadap nilai perusahaan. Penggunaan hutang yang optimal juga dapat merubah growth opportunity suatu perusahaan (Chen, 2002).

demikian profitabilitas dapat mempengaruhi nilai perusahaan (Soliha dan Taswan, 2002).

Variabel terakhir yang dimasukkan di penelitian ini yang dapat mempengaruhi nilai perusahaan adalah firm size. Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan (assets) yang dimiliki suatu perusahaan. Oleh karena itu, perlu mengetahui ukuran perusahaan supaya dapat membedakan secara kuantitatif antara perusahaan besar dan perusahaan kecil. Ukuran perusahaan dapat diukur dengan total aktiva perusahaan (Jogiyanto, 2001). Perusahaan besar relatif mudah untuk akses ke pasar modal. Kemudahan ini mengindikasikan bahwa perusahaan besar relatif mudah memenuhi sumber dana yang dibutuhkan melalui pasar modal. Oleh karena itu, mengaitkan antara firm size dengan nilai prusahaan menjadi relevan.

Tabel 1.1. Market-to-book ratio perusahaan kimia dan farmasi tahun 2006-2008

No. Perusahaan Market-to-book ratio

2006 2007 2008 16. PT. Schering-Plough Indonesia Tbk. -22,28 43,03 4,46 17. PT. Tempo Scan Pacific Tbk. 2,09 1,60 0,81

Mean 0,59 4,47 1,45

Sumber : Indonesian Capital Market Directory tahun 2006-2008

perusahaan mendorong untuk melakukan penelitian tentang faktor-faktor yang berpengaruh terhadap nilai perusahaan.

Dari penjelasan yang telah dikemukakan diatas, maka dilakukan penelitian dengan judul “ ANALISIS PENGARUH STRUKTUR MODAL, PROFITABILITY, CAPITAL EXPENDITURE, FIRM SIZE TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN KIMIA DAN FARMASI DI BEI“. Dimana srtuktur modal, profitability, capital expenditure, dan firm size sebagai independent variable dan nilai perusahaan sebagai dependent variable pada perusahaan kimia dan farmasi di Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka masalah yang akan diteliti adalah sebagai berikut :

1. Apakah struktur modal berpengaruh terhadap nilai perusahaan ?

2. Apakah profitabilitas berpengaruh terhadap nilai perusahaan ?

3. Apakah capital expenditure berpengaruh terhadap nilai perusahaan?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagi berikut :

1. Mengetahui pengaruh struktur modal terhadap nilai perusahaan.

2. Mengetahui pengaruh profitabilitas terhadap nilai perusahaan.

3. Mengetahui pengaruh capital expenditure terhadap nilai perusahaan.

4. Mengetahui pengaruh firm size terhadap nilai perusahaan.

1.4. Manfaat Peneltian

1. Bagi Perusahaan

Sebagai tambahan pengetahuan tentang variabel – variabel apa saja yang dapat mempengaruhi nilai perusahaan, sehingga dapat menjadi tolak ukur jika perusahaan hendak menaikkan nilai perusahaannya.

2. Bagi Peneliti

Sebagai tambahan informasi dalam menghadapi dunia kerja dan lebih menjadikan sebagai pengalaman.

3. Bagi UPN “Veteran” Jawa Timur

7

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya dilakukan oleh Kaifeng Chen tahun 2002 dengan penelitian yang berjudul “ The Influence of Capital Structure on Company Value with Different Growth Opportunities “. Penelitian tersebut bertujuan untuk mengetahui pengaruh capital structure terhadap nilai perusahaan, dimana capital expenditure, profitability, tax rate, dan firm size sebagai kontrol variabel. Penelitian ini dilakukan terhadap 127 perusahaan di Belanda, dengan membandingkan antara perusahaan dengan growth opportunity tinggi dan perusahaan dengan growth opportunity rendah karena berdasarkan penelitian terbukti bahwa struktur modal optimal berhubungan erat dengan pertumbuhan dari suatu perusahaan dan beberapa variabel lainnya. Disamping itu juga terdapat pendapat bahwa nilai perusahaan pada perusahaan dengan tingkat pertumbuhan tinggi berkorelasi negatif dengan hutang dan sebaliknya nilai perusahaan pada perusahaan dengan tingkat pertumbuhan rendah berkorelasi positif dengan hutang (Mc.Connel & Servaes, 1995 dalam Chen, 2002)

Ekstern terhadap Nilai Perusahaan di Brusa Efek Jakarta. Penelitian in dilakukan pada 134 perusahaan yang terdaftar di BEJ dengan menggunakan metode purposive sampling. Data dianalisis menggunakan alat analisis Structural Equation Modelling (SEM). Hasil dari penelitian ini adalah Struktur Kepemilikan Saham, Faktor Intern dan Faktor Ekstern berpengaruh signifikan terhadap leverage. Dan Struktur Kepemilikan Saham, Faktor Intern dan Faktor Ekstern, dan leverage berpengaruh signifikan terhadap Nilai Perusahaan. Hasil penelitian ini tidak mendukung teori keagenan Jensen dan Meckling (1976) tetapi hasil penelitian ini mendukung Pecking Order Theory Myer (1984), teori Trade Off Model dan Signaling Theory Bhattacarya (1979).

yang mengindikasikan bahwa insider ownership merupakan sensitif bagi peningkatan kinerja perusahaan. Hal ini didukung oleh profitabilitas yang meningkat juga memberikan nilai perusahaan yang meningkat. Oleh karena itu apabila ini terjadi pada perusahaan yang punya size besar maka menjadi konsisten dalam meningkatkan nilai perusahaan. Namun Insider harus diwaspadai karena mereka sangat berani dalam mengambil risiko dalam kebijakan hutang demi mencapai nilai perusahaan yang diinginkan.

2.2. Landasan Teori

2.2.1. Nilai Perusahaan

Menurut Weston dan Copeland (1992 : 4) nilai total perusahaan berarti nilai pasar seluruh komponen struktur keuangan perusahaan. Dari pengertian tersebut dapat ditarik kesimpulan bahwa nilai perusahaan merupakan total nilai pasar saham, obligasi, dan hutang perusahaan.

nilai perusahaan tersebut, sebaliknya semakin rendah harga saham perusahaan maka semakin rendah pula nilai perusahaan tersebut.

Market value ratio merupakan indikasi dari apa yang dipikirkan oleh para investor tentang performa perusahaan dimasa lalu dan prospeknya dimasa depan. Jika likuiditas, asset management, debt management, rasio profitability perusahaan bagus maka market value juga akan tinggi (Brigham, 2006 : 110).

Menurut Jogiyanto (2000 : 82) nilai buku per lembar saham menunjukkan aktiva bersih yang dimiliki pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total ekuitas pemegang saham, nilai buku per lembar saham dapat dinyatakan dalam persamaan sebagai berikut :

Nilai buku per lembar saham =

beredar saham

Jumlah

ekuitas Total

Market-to-book ratio (M/B) membandingkan nilai pasar saham dengan nilai buku saham perusahaan. Menurut Brigham (2006 : 115) Market-to-book ratio dapat dinyatakan dalam persamaan sebagai berikut :

Market-to-book ratio menunjukkan seberapa besar suatu perusahaan mampu menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Untuk perusahaan-perusahaan yang berjalan dengan baik, umumnya ratio ini mencapai diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin tinggi rasio tersebut berarti perusahaan semakin berhasil menciptakan nilai bagi pemegang saham. Berdasarkan hal tersebut, maka nilai perusahaan dapat diukur dengan rasio nilai pasar saham perusahaan dengan nilai buku saham perusahaan atau market-to-book ratio.

2.2.2. Faktor-faktor yang mempengaruhi Nilai Perusahaan

Terdapat banyak faktor yang dapat mempengaruhi nilai perusahaan, diantaranya adalah struktur modal, profitability, capital expenditure, dan firm size (Chen,2002).

2.2.2.1. Struktur Modal

Menurut Brigham dan Houston (2004) srtuktur modal adalah kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan.

hutang jangka pendek tidak dimasukkan karena dapat berubah-ubah secara konstan.

Perusahaan dalam menjalankan usahanya akan selalu memerlukan modal. Berapa besar modal yang diperlukan sangat tergantung pada seberapa besar kecilnya usaha yang dijalankan. Pada dasarnya modal yang dimiliki perusahaan seperti yang terlihat disisi passiva neraca perusahaan yang dapat dibedakan menjadi dua (Bambang Riyanto, 1994 : 13), yaitu :

1. Modal asing, adalah modal yang berasal dari kreditur, yang merupakan hutang bagi perusahaan yang bersangkutan.

2. Modal sendiri, adalah modal yang berasal dari perusahaan itu sendiri.

Dalam studi-studi empiris leverage didefinisikan sebagai sebuah ukuran yang menunjukkan sebarapa besar tingkat penggunaan hutang dalam membiayai aktiva perusahaan.

Berdasarkan definisi yang dikemukakan diatas, menurut Gitman (1997) struktur modal dapat dinyatakan dalam persamaan :

Debt to Equity Ratio =

Selain persamaan diatas, struktur modal juga dapat dihitung dengan menggunakan persamaan long-term debt ratio (Ross, 2003 : 66) :

Long Term Debt Rasio =

Berikut ini adalah beberapa teori mengenai struktur modal, antara lain :

1. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donalson pada tahun (1961), sedangkan penamaan Pecking Order Theory dilakukan oleh Myers (1984) (Husnan, 1996 : 324). Secara singkat teori ini menyatakan bahwa :

a). Perusahaan menyukai internal financing (pendanaan dari hasil laba ditahan).

b). Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan menerbitkan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada satu target debt to equity ratio, karena ada dua jenis modal sendiri yaitu internal dan eksternal. Modal sendiri berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan.

Dana internal lebih disukai dari dana eksternal karena dana interna memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari sorotan dan “publisitas publik” sebagai akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena biaya emisi obligasi lebih murah daripada penerbitan saham baru, dan manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal dan membuat harga saham akan turun. Hal ini disebabkan oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dan pihak pemodal.

2. Trade Off – Model

Model Trade Off Theory menggambarkan bahwa struktur modal yang optimal dapat ditentukan dengan menyeimbangkan keuntungan atas penggunaan hutang (tax shield benefit of leverage) dengan coat of financial distress dan agency problem. Implikasi trade-off theory adalah perusahaan yang resiko bisnis tinggi lebih baik menggunakan hutang yang sedikit dan perusahaan yang terkena pajak tinggi memperoleh penghematan pajak lebih tinggi bila menggunakan hutang.

a). Perusahaan yang memiliki aktiva tinggi variabilitas keuntungan akan memiliki probabilitas financial distress yang besar, dan seharusnya perusahaan menggunakan sedikit hutang.

b). Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan dengan perusahaan yang membayar pajak rendah.

Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat dari penggunaan hutang. Sejauh manfaat yang diterima lebih besar, maka tambahan hutang masih diperbolehkan. Apabila pengorbanan akibat penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan.

3. Signaling – Model

bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga saham akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

2.2.2.2. Profitability

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dari kegiatan atau usaha yang dilakukan perusahaan, sebagai hasil pendapatan bersih setelah dikurangi beban-beban. Menurut Munawir (2002 : 86) profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dugunakan untuk menghasilkan keuntungan tersebut (Operating Assets). Yang dimaksud dengan Operating Assets adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Profitabilitas perusahaan dapat diukur dengan menggunakan beberapa rasio keuangan, antara lain :

1. Return On Assets

Return On Asset =

Assets Total

2. Return On Equity

Return On Equity =

Equity Income Net

3. Gross Profit Margin Ratio

Gross Profit Margin =

Sales

Gross Profit Margin memberikan gambaran mengenai kuntungan perusahaan sehubungan dengan penjualan setelah dikurangi cost of goods sold. Hal ini memberikan indikasi efisiensi operasi perusahaan dan juga penetapan harga produk.

4. Operating Profit Margin Ratio

Operating Profit Margin =

Sales profit Operating

Operating Prifit Margin memberikan gambaran menganai keuntungan perusahaan setelah dikurangi seluruh biaya kecuali interest dan taxes.

5. Pre-tax Profit Margin Ratio

Pre-tax Profit Margin =

Sales tax before Earning

6. Net Profit Margin Ratio

Net Profit Margin =

Sales Income Net

Net profit margin menggambarkan efisiensi perusahaan secara relatif setelah memperhatikan semua pengeluaran biaya dan pajak pendapatan.

2.2.2.3. Capital Expenditure

Gitman (2006 : 376) menyatakan, “capital expenditure is an outlay of fund that is expected to produce benefit over a period of time greater than one year. The basic motive for capital expenditures are to expand, replace, or renew fixed assets or to obtain some other, less tangible benefit over a long period”. Griner dan Gordon (1995) dalam Mansor dan Hamidi (2008) menyatakan, “capital expenditure is the amount of fund disbursed by management to acquire property, plant, and equipment”. Berdasarkan definisi yang dinyatakan oleh Griner dan Gordon, secara matematis untuk menghitung capital expenditure digunakan persamaan sebagai berikut :

Capexit = TFAt – TFAt-1

Keterangan :

TFAt = Total fixed asset periode (t)

TFAt-1 = Total fixed asset periode (t-1)

Sebagian besar capital expenditure yang dilakukan perusahaan untuk membiayai investasi dalam jangka panjang berupa fixed asset. Bagi perusahaan yang sedang dalam masa pertumbuhan, investasi dalam aktiva mutlak diperlukan. Penambahan investasi dalam aktiva tetap ini berarti peningkatan dalam capital expenditure perusahaan. Tidak adanya peningkatan pada aktiva tetap perusahaan yang sedang tumbuh akan menjadi penghambat dalam mencapai keberhasilan perusahaan.

Menurut Chen (2002), rasio capital expenditure merupakan perbandingan antara capital expenditure dengan total assets, yang dapat dinyatakan dalam persamaan :

Rasio CEit

it it

TA CE =

Keterangan :

CEit = Capital expenditure perusahaan (i) periode (t)

2.2.2.4. Firm Size

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan (assets) yang dimiliki suatu perusahaan. Oleh karena itu, perlu mengetahui ukuran perusahaan supaya dapat membedakan secara kuantitatif antara perusahaan besar dan perusahaan kecil. Ukuran perusahaan dapat diukur dengan total aktiva perusahaan (Jogiyanto, 2001).

Menurut Soliha dan Taswan (2002) size yang besar memudahkan perusahaan dalam masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini bisa ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh bisa merefleksikan tingkat profit dimasa mendatang.

2.2.3. Hubungan Antara Variabel

2.2.3.1. Hubungan Struktur Modal dan Nilai Perusahaan

Modigliani dan Miller (1963) dalam Soliha dan Taswan (2002) berpendapat bahwa bila ada pajak penghasilan perusahaan maka penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak. Nilai perusahaan yang menggunakan hutang akan lebih besar daripada perusahaan tanpa hutang.

Weston dan Copeland (1992 : 33) menyatakan bahwa besarnya nilai perusahaan tanpa hutang merupakan kapitalisasi laba operasi bersih yang diharapkan dikurangi dengan beban pajak perusahaan, sehingga nilai perusahan dirumuskan dengan persamaan :

Vu

u K

T X(1− ) =

Keterangan :

Vu = nilai perusahaan tanpa hutang

X = laba operasi bersih

Ku

Besarnya nilai perusahaan yang menggunakan hutang merupakan kapitalisasi nilai perusahaan tanpa hutang ditambah dengan penghematan pajak

= biaya modal perusahaan tanpa hutang

yang diperoleh dari penggunaan hutang. Penghematan pajak dari hutang diperoleh dari pengurangan hutang-hutang dalam perhitungan pajak. Dengan demikian, nilai perusahaan yang menggunakan hutang akan lebih besar daripada nilai perusahaan tanpa hutang. Weston dan Copeland (1992 : 36) menyatakan nilai perusahaan dengan hutang dapat ditunjukkan dengan persamaan sebagai berikut :

VL

Teori M&M ( Modiliani dan Miller) menyarankan perusahan untuk lebih banyak menggunakan hutang agar dapat meningkatkan nilai perusahaannya. Secara teoritis hal tersebut dapat dilakukan namun pada prakteknya hal tersebut tidak mudah dilakukan oleh suatu perusahaan karena bertambahnya suatu hutang juga akan meningkatkan resiko financial perusahaan, kemungkinan perusahaan tidak sanggup untuk memenuhi kewajibannya atau bangkrut dan pada akhirnya akan menyebabkan turunnya nilai perusahaan. Hal tersebut disebabkan jumlah

= nilai perusahaan yang mempunyai hutang

Ku = biaya modal perusahaan tanpa hutang

X = laba opersi bersih

T = tarif pajak

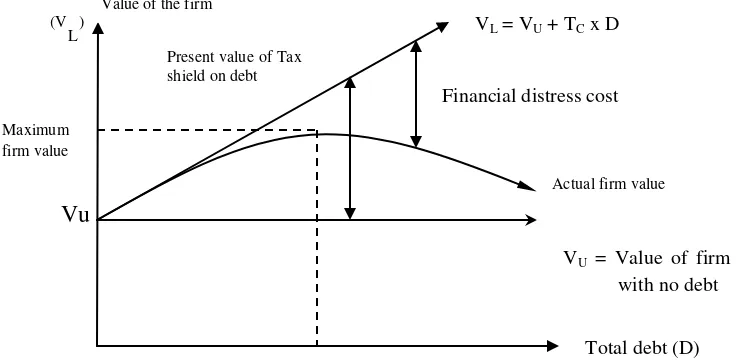

laba sebelum bunga dan pajak tidak dapat dipastikan, yang berarti akan selalu ada kemungkinan terjadinya penurunan laba sebelum bunga dan pajak sehingga perusahaan tidak dapat memenuhi kewajibannya untuk membayar bunga atau pokok pinjaman pada saat jatuh tempo. Van Horne (1988) menyatakan bahwa pada perusahaan yang mempunyai hutang, apabila terus menerus menambah hutang akan mengakibatkan perusahaan mencapai titik dimana resiko kebangkrutan akan mengurangi nilai perlindungan pajak, sehingga nilai perusahaan akan mencapai titik optimal dan kemudian nilai perusahaan akan menurun. Untuk lebih jelas, keadaan tersebut ditunjukkan dalam gambar berikut ini :

Gambar 2.1. Graphic The Optmal Capital Structure and The Value Of The Firm

(VL

)

Vu

Optimal amount of debt Present value of Tax

2.2.3.2. Hubungan Profitability dan Nilai Perusahaan

Gitman (2004) menyatakan bahwa tujuan perusahaan adalah bukan memaksimumkan profit namun memaksimumkan kekayaan bagi par a pemegang saham yang dicerminkan dari peningkatan harga sahamnya. Rappaport (1986) menyatakan bahwa profitabilitas merupakan value driver yang penting dan menentukan dalam penciptaan nilai perusahaan. Peningkatan profitabilitas dapat dicapai melalui skala ekonomi, penurunan biaya terkait dengan supplier dan saluran distribusi, dan mengeliminasi biaya overhead yang tidak memberikan nilai tambah. Harris dan Nissim (2004) melakukan penelitian untuk mengetahui hubungan stock return dalam jangka panjang dengan earning (profit) yang dihasilkan dari penambahan capital expenditure menunjukkan hasil bahwa perusahaan mengalami pertumbuhan stock return baik melalui peningkatan profitabilitas dari modal yang ada saat ini atau dari penambahan capital expenditure. Dalam penelitian tersebut Harris dan Nissim juga menemukan pula bahwa profitabilitas memiliki hubungan positif dengan return saham.

2.2.3.3. Hubungan Capital Expenditure dan Nilai Perusahaan

Untuk melakukan aktivitas sehari-hari dibutuhkan investasi barang modal (capital investment atau capital expenditure). Berupa asset nyata seperti pabrik, mesin, peralatan, persediaan dan asset berwujud lainnya untuk menghasilkan setiap unit penjualan dalam jangka panjang (Elamsry, 2004). Perusahaan yang bergantung pada investasi asset berwujud saja kurang mampu mendapatkan superior return yang andal dalam jangka panjang. Hal ini karena investasi berupa asset nyata dapat dengan mudah direplikasi oleh pesaing. Berbeda dengan perusahaan yang menginvestasikan assetnya dalam bentuk intangible yang memberikan manfaat jangka panjang seperti penelitian dan pengembangan (R&D) dan pengembangan citra/merk. Chauvin dan Hirschey (1994) mengungkapkan pengaruh asset intangible seperti goodwill yang diukur dengan aktivitas R&D, promosi dan intangible asset lainnya terhadap profit dan nilai perusahaan. Hasilnya menunjukkan bahwa goodwill tidak mampu menjelaskan profit, namun berhubungan positif dengan nilai perusahaan.

2.2.3.4. Hubungan Firm Size dan Nilai Perusahaan

Besar kecilnya suatu perusahaan dapat ditentukan dengan beberapa hal antara lain : total penjualan, total aktiva, rata-rata tingkat penjualan dan rata-rata total aktiva (Ferri dan Jones, 1979). Sehubungan dengan total aktiva, apabila perusahaan memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tingkat kedewasaan (maturity) atau well estabilished. Secara umum perusahaan yang mempunyai total aktiva yang relative besar dapat beroperasi dengan tingkat efisiensi yang lebih tinggi dibandingkan dengan perusahaan yang total aktivanya rendah. Oleh karena itu perusahaan dengan total aktiva yang besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang lebih tinggi. Dengan semakin tinggi profitabilitas atau tingkat keuntungan maka akan menaikkan nilai perusahaan.

2.2.4. Kerangka Konseptual :

2.2.5. Hipotesis :

1. Diduga variabel struktur modal berpengaruh positif terhadap nilai perusahaan.

2. Diduga variabel profitability berpengaruh positif terhadap nilai perusahaan.

3. Diduga variabel capital expenditure berpengaruh positif terhadap nilai perusahaan.

4. Diduga variabel firm size berpengaruh positif terhadap nilai perusahaan. Capital

Expenditure(X3) Struktur Modal

(X1)

Firm Size (X4) Profitability

(X2)

Nilai Perusahaan

27

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk mempermudah dan lebih memperjelas variabel yang digunakan dalam penelitian ini, maka perlu diberikan definisi operasional. Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variabel-variabel dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman-pengalaman empiris. Variabel adalah suatu yang menjadi objek pengamatan penelitian atau gejala yang diteliti. Peranan variabel disini sangatlah penting. Pengidentifikasian, pengetahuan, dan pemahaman mengenai apa yang menjadi variabel penelitian merupakan hasil dari penelaahan dari kepustakaan yang ditegaskan kembali dalam definisi operasional.

3.1.1. Nilai Perusahaan

Menurut Weston dan Copeland (1992 : 4) nilai total perusahaan berarti nilai pasar seluruh komponen struktur keuangan perusahaan. Nilai perusahaan didapat dari membandingkan harga pasar per lembar saham dengan nilai buku per lembar saham ( Market-to-book Ratio ). Proxy dari nilai perusahaan menggunakan Tobin’s Q ( Chen,2002 ). Persamaan yang digunakan untuk mengukur nilai perusahaan adalah Market-to-book Ratio (M/B), sebagai berikut :

Weston dan Copeland (1992 : 3) struktur modal adalah pembiayaan permanen perusahaan, meliputi hutang jangka panjang, saham preferen dan juga saham biasa. Ross (2003) dalam Andy dan Yusin (2007) menyatakan bahwa hutang jangka pendek tidak dimasukkan karena dapat berubah-ubah secara konstan.

Struktur modal adalah perbandingan antara jumlah hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Persamaan yang digunakan untuk mengukur struktur modal dalam penelitian ini adalah Debt to Equity Ratio (DER), sebagai berikut :

3.1.3. Profitability

Profitabilitas adalah kemampuan suatu perusahaan dalam memperoleh laba. Salah satu proxy dari profitabilitas adalah Net Profit Margin yang digunakan untuk mengukur laba bersih perusahaan. Adapun persamaan dari Net Profit Margin adalah sebagai berikut :

Net Profit Margin =

Sales Income Net

... 3.3

3.1.4. Capital Expenditure

Capital Expenditure Ratio adalah perbandingan antara capital expenditure dengan total asset (Chen, 2002). Persamaan dari capital expenditure ratio adalah sebagai berikut :

Rasio CEit

Firm size adalah ukuran perusahaan yang menunjukkan besar atau kecilnya asset yang dimiliki perusahaan. Ukuran perusahaan dapat dilihat dari total asset perusahaan. Dalam penelitian ini nilai total asset diukur dengan :

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan keseluruhan obyek yang diteliti. Populasi yang digunakan dalam penelitian ini yaitu perusahaan kimia dan farmasi yang listing di Bursa Efek Indonesia (BEI) dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD) sampai tahun 2009 sejumlah 18 perusahaan.

3.2.2. Sampel

Metode yang digunakan untuk menentukan sampel dalam penelitian ini adalah metode purposive sampling yaitu pemilihan sampel berdasarkan beberapa kriteria tertentu. Sampel yang digunakan adalah 17 perusahaan yang tergabung dalam kelompok industri perusahaan kimia dan farmasi. Adapun tujuan dari metode ini untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang telah ditentukan. Beberapa kriteria yang ditentukan untuk memperoleh sampel dalam penelitian ini adalah sebagai berikut :

• Perusahaan yang tergabung dalam kelompok industri kimia dan farmasi

yang terdaftar di BEI dan dipublikasikan dalam ICMD.

• Mengeluarkan laporan keuangan selama tahun 2006 – 2008 secara

berturut-turut.

• Terdapat data yang diperlukan yaitu total asset, net fixed asset, hutang

Dari 18 perusahaan kimia dan farmasi terdapat 1 perusahaan yang tidak memenuhi kriteria yang disebutkan diatas, yaitu PT. Tri Polyta Indonesia Tbk yang tergabung dalam kelompok industri perusahaan kimia. Perusahaan tersebut tidak menampilkan data yang dibutuhkan pada tahun 2006-2008 secara berturut-turut.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dala penelitian ini adalah data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan pihak lain. Data sekunder yang digunakan berupa laporan keuangan (summary financial of statement) perusahaan yang tergabung dalam kelompok industri perusahaan kimia dan farmasi yang terdaftar di BEI.

3.3.2. Sumber Data

Data tentang ringkasan laporan keuangan perusahaan yang tergabung dalam kelompok industri perusahaan kimia dan farmasi yang terdaftar di BEI.

3.3.3. Pengumpulan Data

3.4. Teknik Analisa dan Uji Hipotesis

Tahapan-tahapan yang dilakukan dalam menganalisis data untuk membuktikan hipotesis adalah sebagai berikut :

3.4.1. Menghitung Variabel

Menghitung variabel-variabel yang diperlukan dalam penelitian, yaitu : • Nilai perusahaan (tobin’s Q) dihitung dengan persamaan (3.1).

• Struktur modal (Debt to Equity Ratio) dihitung dengan persamaan

(3.2).

• Profitabilitas (Net Profit Margin) dihitung dengan persamaan (3.3). • Capital expenditure ratio dihitung dengan persamaan (3.4).

• Firm size (total asset) dihitung dengan persamaan (3.5).

3.4.2. Melakukan Analisis

Dalam penelitian ini analisis yang digunakan adalah analisis regresi linier berganda. Adapun persamaan dari regresi linier berganda secara sistematis adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Nilai Perusahaan ( Market to book value)

X1 = Struktur Modal ( Debt to Equity Ratio)

X2

X

= Profitability (Net Profit Margin Ratio)

X4

1. Tidak boleh ada autokorelasi. = Firm Size (Ln (total asset))

e = Error

Persamaan regresi harus bersifat BLUE ( Best Linier Unbiased Estimator) artinya pengambilan keputusan melalui uji F dan uji t tidak bias. Untuk menghasilkan keputusa yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi berganda yaitu :

2. Tidak boleh multikolinieritas.

3. Tidak boleh heterokedastisitas.

Adapun salah satu dari keiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias.

1. Autokorelasi

d =

et-1 = residual pada waktu ke-t (satu periode sebelumnya)

N = banyaknya data

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Watson adalah enam buah data dalam satu variabel.

2. Multikolinieritas

Menurut Gujarati (1995 : 157) multikolinieritas berarti ada hubungan linier yang sempurna atau pasti diantara beberapa atau semua variabel yang menjelaskan dari model regresi. Persamaan regresi linier berganda diasumsikan tidak terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh antar variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias).

VIF =

j R2 1

1 −

Keterangan :

VIF = Varianc Inflation Factor

R2

• Melakukan kombinasi antara pengamatan data kerat lintang (cross

sectional) dengan data deret waktu (time series).

j = Koefisien determinasi yang diperoleh dengan meregresikan satu variabel bebas dengan variabel-variabel bebas lainnya.

VIF (Variance Inflation Factor) menyatakan tingkat pembengkakan varians. Apabila VIF lebih besar dari 10, berarti terdapat multikolinieritas dalam persamaan regresi linier. Apabila nilai VIF lebih rendah dari 10, maka dikatakan bahwa tidak terdapat gejala multikolinieritas. Untuk mengatasi gejala ini dapat dilakukan dengan cara, antara lain :

• Mengeluarkan variabel yang menimbulkan multikolinieritas.

• Menambah variabel baru.

3. Heterokedastisitas

sifat ketidakbiasan dan konsistensi dari penaksir OLS (Ordinary Least Square atau kuadrat terkecil biasa), tetapi penaksir tidak lagi efisien, bahkan tidak lagi asimotik (yaitu untuk sampel yang besar). Ketidakadaan efisiensi ini membuat prosedur pengujian hipotesis yang biasa nilainya diragukan.

Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel bebas. Heterokedastisitas dapat dideteksi dengan menggunakan pengujian Sparman Ranking Correlation sebagai berikut (Gujarati, 1995 : 188):

di = Perbedaan dalam rank yang ditetapkan untuk dua karakteristik yang berbeda dari individual atau fenomena ke-i.

N = Banyaknya individual atau fenomena yang di rank.

3.4.3. Uji Hipotesis

• Uji t

Untuk mengetahui pengaruh antara variabel secara parsial digunakan uji t dengan rumus sebagai berikut :

H1 : βi ≠ 0 (terdapat pengaruh X1, X2, X3, atau X4 secara parsial

terhadap Y).

2. Level signifikan (α) = 0,05

Kriterianya adalah sebagai berikut :

• Apabila tingkat signifikan koefisien > (α) 0,05 atau 5% maka variabel

X tidak signifikan atau tidak berpengaruh terhadap variabel Y.

• Apabila tingkat signifikan koefisien < (α) 0,05 atau 5% maka variabel

38

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintahan kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuha seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemeritah.

Secara singkat tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut :

2. 1914 – 1918 : Bursa Efek di Indonesia ditutup selama Perang Dunia ke I.

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia ke II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia ke II.

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukaman Wiradinata) dan Menteri keuangan (Prof.Dr. Sumitro Djojohadikusumo). Instrument yang diperdagangkan adalah obligasi pemerintah RI (1950).

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

kembali Pasar Modal ini juga dengan ditandai go public PT. Semen Cibinong sebagai emiten pertama.

10. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan dibandingkan instrument Pasar Modal.

11. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12. 1988 – 1990 : Paket deregulasi dibidang perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktifitas Bursa Efek terlihat meningkat.

13. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

15. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT. Bursa Efek Surabaya.

16. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer JATS (Jakarta Auomated Trading Systems).

18. 10 November 1995 : Pemerintah mengeluarkan UU No. 8 Tahun 1995 tentang Pasar Modal. UU ini mulai diberlakukan pada Januari 1996.

19. 1995 : Bursa Paralel Indonesia (BPI) merger dengan Bursa Efek Surabaya (BES).

20. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di Pasar Modal Indonesia.

21. 2002 : BEJ mulai mengaplikasikan system perdagangan jarak jauh (Remote Trading).

4.1.2. Visi dan Misi BEI

• Visi BEI

Menjadi Bursa Efek yang kompetitif dengan kredibilitas tingkat dunia.

• Misi BEI

1. Pilar ekonomi Indonesia.

2. Market Oriented.

3. Transformasi perusahaan.

4. Institutional Building.

4.2. Perkembangan Industri Kimia dan Farmasi Indonesia

4.2.1 Perkembangan Industri Kimia Indonesia

Pada tahun 2010 ini hingga tahun 2014 industri kimia nasional diharapkan dapat menyumbang pertumbuhan industri antara 4,5% sampai 9%. Dengan berangsur- angsur membaikknya kondisi ekonomi Indonesia akibat krisis ekonomi yang dimulai pada tahun 1997 lalu, dan krisis ekonomi global yang disebabkan imbas dari krisis ekonomi Amerika Serikat pada tahun 2008.

Kapasitas produksi industri kimia dalam negeri pada tahun 2007 mencapai 37,67 juta ton, dan pada tahun 2008 jumlah ini menigkat menjadi 38,24 juta ton. Sedangkan ekspor bahan kimia pada tahun 2007 sekitar 5,2 juta ton, dan pada tahun 2008 sebesar 5,36 juta ton. Sementara itu kebutuhan yang diimpor pada tahun 2007 sebesar 3,7 juta ton, dan pada tahun 2008 sebesar 3,8 juta ton.

Menurut Menteri Perindustrian MS Hidayat perkembangan industri kimia nasional masih terbuka lebar akibat dari membaikknya keadaan ekonomi Indonesia. Strategi yang diambil untuk pngembangan industri kimia adalah dengan membuat system cluster, integrasi industri hulu dan hilir dalam satu cluster industri serta peningkatan kerjasama dan investasi. Selain itu juga direncanakan program revitalisasi pabrik kimia yang sudah tua dan ketinggalan dari segi teknologi.

Cilegon, Tuban, dan Bontang yang diperkirakan masing-masing dapat memproduksi 300 ribu barel per hari.

Masalah yang timbul selanjutnya adalah mencari investor untuk pembangunan refinery tersebut. Untuk membangun refinery tersebut masing-masing membutuhkan investasi sebesar US$ 4 milyar sampai US$ 5 milyar. Meski sudah ada beberapa investor dari Petrokimia namun belum mencukupi dana yang dibutuhkan.

Selain itu juga masih ada kendala untuk membangun refinery yaitu mencari crude oil di dalam negeri yang tidak dimungkinkan, karena pertamina juga masih mengimpor crude oil dari kerja sama dengan Iran, Nigeria, dan Negara G8 lainnya.

4.2.2 Perkembangan Industri Farmasi Indonesia

Pada tahun 1955 jumlah pabrik farmasi di Indonesia tercatat 7 pabrik dan 131 apotik. Tahun 1958 meningkat menjadi 18 pabrik farmasi dan 146 pabrik farmasi. Pada periode antara tahun 1958 dan 1967 jumlah produsen farmasi meningkat menjadi 109 pabrik dan apotik sebanyak 585 (Sirait, 2001).

Pada tahun 1969 jumlah produsen farmasi di Indonesia tercatat 149 pabrik yang terdiri dari 6 perusahaan PMDN, 1 perusahaan PMA dan 142 perusahaan swasta nasional. Pada awal-awal tahun Orde Baru ini sebagian besar kebutuhan obat Indonesia masih diimpor dari luar negeri. Pada tahun 1983, telah terjadi kemajuan yang cukup signifikan karena 90% kebutuhan obat telah dapat dipenuhi oleh industri farmasi di dalam negeri, meski sebagian besar bahan baku masih harus diimpor. Jumlah produsen farmasi pada tahun 1983 tercatat 286 pabrik yang terdiri dari 37 perusahaan PMDN, 40 perusahaan PMA dan 209 perusahaan swasta nasional. Jumlah perusahaan manufaktur farmasi Indonesia yang ada pada dewasa ini relatif tidak banyak mengalami perubahan dibandingkan dengan tahun 1983. Pada saat itu jumlah podusen farmasi tercatat sebanyak 202 pabrik yang terdiri dari 4 BUMN, 30 PMA dan 168 perusahaan sasta nasional.

Dalam nilai penjualan telah mengalami kenaikan, pada tahun 1980 obat yang beredar di Indonesia bernilai sebesar US $ 483 juta (Sirait, 2001) dan pada tahun 2004 tercatat sekitar US$ 2 milyar (Sampurno, 2005).

kecil. Meskipun demikian pertumbuhan pasar farmasi Indonesia relatif masih cukup tinggi (sekitar 15% tahun 2004) dan merupakan pasar farmasi yang terbesar di ASEAN. Kedepan pasar farmasi Indonesia diprediksikan masih mempunyai pertumbuhan yang cukup tinggi mengingat konsumsi obat per kapita Indonesia paling rendah di antara negara-negara ASEAN.

Pada tahun 2001 belanja obat perkapita Indonesia US $ 4,5, sedangkan Malaysia dan Thailand berturut-turut sebesar US$ 12, 9 dan US$ 12,7. Dengan makin membaiknya pendapatan perkapita dan sistem jaminan kesehatan Indonesia dimasa mendatang, maka nilai peredaran obat di Indonesia akan besar. Keadaan ini tentu akan mempunyai korelasi positif dengan pertumbuhan industri farmasi Indonesia dimasa mendatang.

Ekspor obat Indonesia dari tahun ketahun menunjukkan peningkatan meskipun nilainya relatif belum besar yaitu sekitar 5% dari total penjualan industri farmasi Indonesia. Dengan diberlakukannya harmonisasi regulasi farmasi ASEAN pada tahun 2008 maka akan tercipta pasar tunggal ASEAN di bidang farmasi, dalam arti tidak ada lagi hambatan tarif maupun non tarif dalam perdagangan farmasi di region ASEAN. Ini berarti terbuka peluang bagi industri farmasi untuk mengembangkan ekspor di pasar ASEAN, tetapi pada saat yang sama pasar domestik Indonesia akan terancam masuknya produk-produk farmasi ASEAN dengan lebih leluasa ke Indonesia.

industri formulasi, bukan research-based company. Kegiatan R&D yang dilakukan sangat terbatas dengan dukungan pembiayaan rata-rata dibawah 2% dari total penjualan. Riset yang dilakukan terbatas hanya pada formulasi produk, bukan pengembangan obat molekul baru. Kedepan implikasinya adalah perusahaan farmasi domestik Indonesia tidak akan pernah bersaing pada segmen pasar obat paten/obat inovatif.

Area persaingan perusahaan farmasi domestik Indonesia adalah pada pasar obat branded generic dan obat generik. Perkembangan pasar obat bebas atau OTC (Over The Counter) di Indonesia juga cukup tinggi dari tahun ketahun. Pangsa pasar obat OTC ini didominasi oleh perusahaan farmasi domestik.

Persaingan pasar farmasi Indonesia sangat ketat, perusahaan yang tidak konsisten dalam menjaga dan meningkatkan daya saingnya akan kehilangan pangsa pasarnya dalam waktu yang relatif singkat.

4.3 Deskripsi Hasil Penelitian

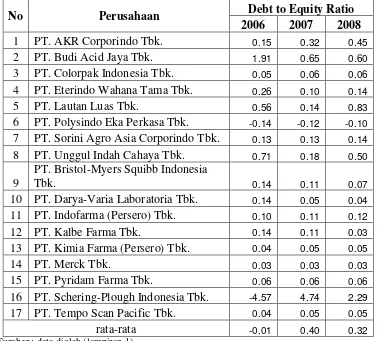

4.3.1 Struktur Modal Perusahaan Kimia dan Farmasi

Tabel 4.1 Struktur Modal (DER) Perusahaan Kimia dan Farmasi

No Perusahaan Debt to Equity Ratio

2006 2007 2008

PT. Bristol-Myers Squibb Indonesia

Tbk. 0.14 0.11 0.07

16 PT. Schering-Plough Indonesia Tbk. -4.57 4.74 2.29

17 PT. Tempo Scan Pacific Tbk. 0.04 0.05 0.05

rata-rata -0.01 0.40 0.32

Sumber : data diolah (lampiran 1)

Pada tabel 4.1 diatas terlihat bahwa rata-rata DER (Debt to Equity Ratio) perusahaan kimia dan farmasi selama tahun penelitian, yang terendah adalah pada tahun 2006 yaitu sebesar -0,01. Perusahaan yang memiliki DER terendah pada tahun 2006 adalah PT. Schering-Plough Indonesia Tbk (kelompok industri farmasi) sebesar -4,57 dan perusahaan yang memiliki DER tertinggi pada tahun 2006 adalah PT. Budi Acid Jaya Tbk (kelompok indutri kimia) sebesar 1,91.

tertinggi adalah PT. Schering-Plough Indonesia Tbk (kelompok industri farmasi) sebesar 4,74.

Pada tahun 2008 perusahaan yang memiliki DER terendah adalah PT. Polysindo Eka Perkasa Tbk (kelompok industri kimia) sebesar -0,10 dan perusahaan yang memiliki DER tertinggi adalah PT. Schering-Plough Indonesia Tbk (kelompok industri farmasi) sebesar 2,29.

4.3.2 Profitabilitas Perusahaan Kimia dan Farmasi

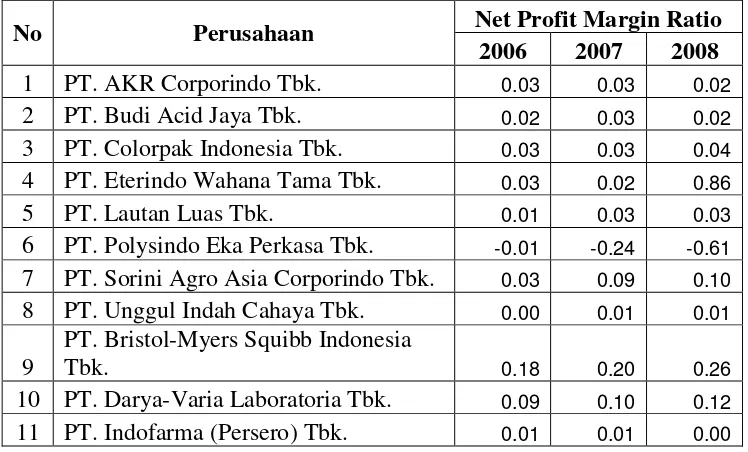

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dari kegiatan atau usaha yang dilakukan perusahaan, sebagai hasil pendapatan bersih setelah dikurangi beban-beban. Profitabilitas perusahaan kimia dan farmasi yang digunakan dalam penelitian ini yang dihitung dengan persamaan Net Profit Margin Ratio dapat dilihat pada tabel berikut :

Tabel 4.2 Profitabilitas (NPM) Perusahaan Kimia dan Farmasi

No Perusahaan Net Profit Margin Ratio

2006 2007 2008

PT. Bristol-Myers Squibb Indonesia

Tbk. 0.18 0.20 0.26

10 PT. Darya-Varia Laboratoria Tbk. 0.09 0.10 0.12

12 PT. Kalbe Farma Tbk. 0.11 0.10 0.09

13 PT. Kimia Farma (Persero) Tbk. 0.02 0.02 0.02

14 PT. Merck Tbk. 0.18 0.16 0.15

15 PT. Pyridam Farma Tbk. 0.03 0.02 0.02

16 PT. Schering-Plough Indonesia Tbk. -0.02 0.02 0.03

17 PT. Tempo Scan Pacific Tbk. 0.10 0.09 0.09

rata-rata 0.05 0.04 0.07

Sumber : Data diolah (lampiran 2)

Pada tabel 4.2 diatas terlihat bahwa rata-rata NPM (Net Profit Margin Ratio) perusahaan kimia dan farmasi selama tahun penelitian yang terendah adalah pada tahun 2007 yaitu sebesar 0,04.

Pada tahun 2006 perusahaan yang memiliki NPM terendah adalah PT. Schering-Plough Indonesia Tbk (kelompok industri farmasi) sebesar -0,02 dan perusahaan yang memiliki NPM tertinggi adalah PT. Bristol-Myers Squibb Indonesia Tbk (kelompok industri farmasi) dan PT. Merck Tbk (kelompok industri farmasi) sebesar 0,18.

Pada tahun 2007 perusahaan yang memiliki NPM terendah adalah PT. Polysindo Eka Perkasa Tbk (kelompok industri kimia) sebesar -0,24 sedangkan perusahaan yang memiliki NPM tertinggi adalah PT. Bristol-Myers Squibb Indonesia Tbk (kelompok industri farmasi) sebesar 0,20.

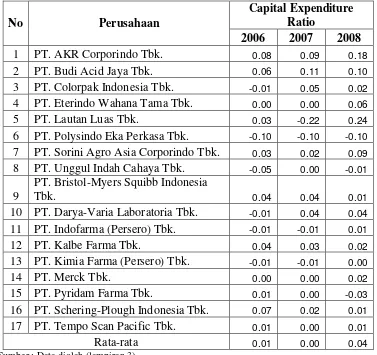

4.3.3 Capital Expenditure Perusahaan Kimia dan Farmasi

Capital expenditure adalah pengeluaran modal yang dilakukan oleh perusahaan dengan harapan bahwa pengeluaran tersebut akan memberikan manfaat atau hasil untuk jangka waktu lebih dari satu tahun. Capital expenditure yang digunakan dalam penelitian ini yang dihitung menggunakan persamaan capital expenditure ratio dapat dilihat pada tabel berikut :

Tabel 4.3 Capital Expenditure Perusahaan Kimia dan Farmasi

No Perusahaan

PT. Bristol-Myers Squibb Indonesia

Tbk. 0.04 0.04 0.01

16 PT. Schering-Plough Indonesia Tbk. 0.07 0.02 0.01

17 PT. Tempo Scan Pacific Tbk. 0.01 0.00 0.01

Rata-rata 0.01 0.00 0.04

Pada tabel 4.3 diatas dapat dilihat bahwa rata-rata capital expenditure ratio pada perusahaan kimia dan farmasi yang terendah adalah pada tahun 2007 yaitu sebesar 0.

Pada tahun 2006 perusahaan yang memiliki capital expenditure ratio terendah adalah PT. Polysindo Eka Perkasa Tbk (kelompok industri kimia) sebesar -0,10 sedangkan perusahaan yang memiliki capital expenditure ratio tertinggi adalah PT. AKR Corporindo Tbk (kelompok industri kimia) sebesar 0,08.

Pada tahun 2007 perusahaan yang memiliki capital expenditure ratio terendah adalah PT. Lautan Luas Tbk (kelompok industri kimia) sebesar -0,22 sedangkan perusahaan yang memiliki capital expenditure ratio tertinggi adalah PT. Budi Acid Jaya Tbk (kelompok industri kimia) sebesar 0,11.

Pada tahun 2008 perusahaan yang memiliki capital expenditure ratio terendah adalah PT. Polysindo Eka Perkasa Tbk (kelompok industri kimia) sebesar -0,10 sedangkan perusahaan yang memiliki capital expenditure ratio tertinggi adalah PT. Lautan Luas Tbk (kelompok industri kimia) sebesar 0,24.

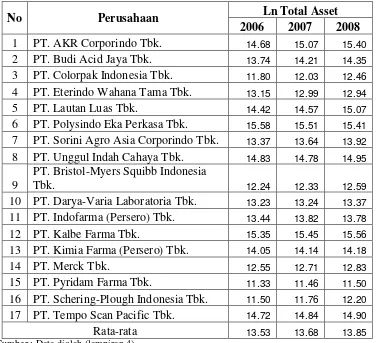

4.3.4 Firm Size Perusahaan Kimia dan Farmasi

Tabel 4.4 Firm Size (Ln total aktiva) Perusahaan Kimia dan Farmasi

No Perusahaan Ln Total Asset

2006 2007 2008

PT. Bristol-Myers Squibb Indonesia

Tbk. 12.24 12.33 12.59

10 PT. Darya-Varia Laboratoria Tbk. 13.23 13.24 13.37

11 PT. Indofarma (Persero) Tbk. 13.44 13.82 13.78

12 PT. Kalbe Farma Tbk. 15.35 15.45 15.56

13 PT. Kimia Farma (Persero) Tbk. 14.05 14.14 14.18

14 PT. Merck Tbk. 12.55 12.71 12.83

15 PT. Pyridam Farma Tbk. 11.33 11.46 11.50

16 PT. Schering-Plough Indonesia Tbk. 11.50 11.76 12.20

17 PT. Tempo Scan Pacific Tbk. 14.72 14.84 14.90

Rata-rata 13.53 13.68 13.85

Sumber : Data diolah (lampiran 4)

Pada tabel 4.4 diatas terlihat bahwa firm size (Ln total asset) perusahaan kimia dan farmasi terendah adalah pada tahun 2006 yaitu sebesar 13,53.

Pada tahun 2006 perusahaan yang memiliki firm size (Ln total asset) terendah adalah PT. Pyridam Farma Tbk (kelompok industri farmasi) sebesar 11,33 sedangkan perusahaan yang memiliki firm size (Ln total asset) tertinggi adalah PT. Polysindo Eka Perkasa Tbk (kelompok industri kimia) sebesar 15,58.

perusahaan yang memiliki firm size (Ln total asset) tertinggi adalah PT. Polysindo Eka Perkasa Tbk (kelompok industri kimia) sebesar 15,51.

Pada tahun 2008 perusahaan yang memiliki firm size (Ln total asset) terendah adalah PT. Pyridam Farma Tbk (kelompok industri farmasi) sebesar 11,50 sedangkan perusahaan yang memiliki firm size (Ln total asset) tertinggi adalah PT. Kalbe Farma Tbk (kelompok industri farmasi) sebesar 15,56.

4.4 Analisis Data

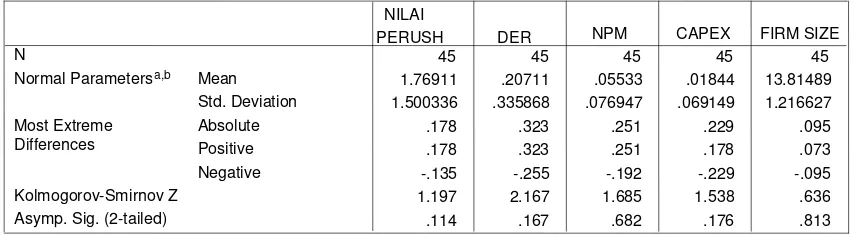

4.4.1 Uji Normalitas

Tabel 4.5 Uji Normalitas

4.4.2 Pengujian Asumsi Klasik

Pada penelitian in juga dilakukan pengujian terhadap regresi linier yang telah terbentuk sehingga estimasi yang dihasilkan diharapkan adalah estimasi yang bersifat Best Linier Unbiased Estimation (BLUE).

Pengujian ini dilakukan dengan alat uji yaitu uji multikolinieritas, uji heterokedastisitas dan uji autokorelasi. Pada persamaan regresi linier yang baik tidak terjadi atau tidak boleh bersifat multikolinieritas, heterokedastisitas, maupun bersifat autokorelasi.

Berikut ini adalah pengujian yang menjelaskan bahwa yang digunakan dalam penelitian ini telah memenuhi regresi linier berganda yang diperoleh pada penelitian ini telah memenuhi asumsi klasiknya yaitu, memenuhi multikolinieritas, heterokedastisitas dan autokorelasi.

One-Sample Kolmogorov-Smirnov Test

45 45 45 45 45

1.76911 .20711 .05533 .01844 13.81489 1.500336 .335868 .076947 .069149 1.216627

.178 .323 .251 .229 .095

.178 .323 .251 .178 .073

-.135 -.255 -.192 -.229 -.095

1.197 2.167 1.685 1.538 .636

.114 .167 .682 .176 .813

N

Sumber : Data diolah (lampiran 6) b.

4.4.2.1Pengujian Multikolinieritas

Multikolinieritas adalah adanya korelasi variabel independent dalam regresi berganda. Pengujian asumsi ini berdasarkan nilai VIF (Variance Inflation Factor) dengan kriteria sebagai berikut :

• Jika VIF > 10, maka variabel tersebut mengindikasikan adanya gejala

multikolinieritas (Gujarati).

• Nilai Eigenvalue mendekati 0 (Singgih Santoso).

• Condition Index melebihi angka 15 (Singgih Santoso).

Dari perhitungan SPSS dalam pengujian asumsi klasik terhadap analisis regresi linier berganda ini menyatakan bahwa hasil analisis penelitian ini menunjukkan tidak adanya gejala multikolinieritas pada semua variabel bebas dimana nilai VIF pada semua variabel (lebih kecil dari 10).

Tabel 4.6 Hasil VIF variabel bebas

Coefficientsa

4.006 2.596 1.543 .131

-.784 .698 -.175 -1.123 .268 .786 1.273

6.060 3.012 .311 2.012 .041 .803 1.245

4.157 3.432 .192 1.211 .233 .766 1.305

-.180 .184 -.146 -.979 .334 .862 1.160

(Constant)

Dependent Variable: NILAI PERUSH

Sumber : Data diolah (lampiran 7)

4.4.2.2Pengujian Heterokedastisitas

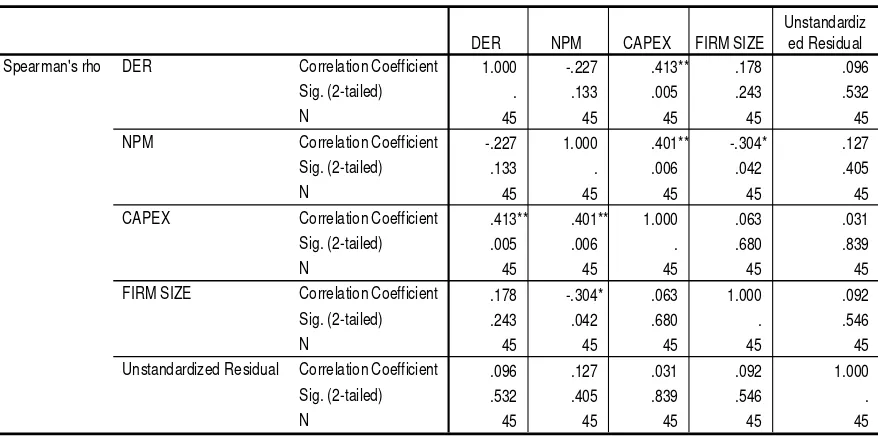

Heterokedastisitas adalah varian dari residual dari satu pengamatan ke pengamatan lain mempunyai varian yang berbeda, dan jika terdapat varian yang sama dinamakan Homokedastisitas. Dalam model regresi yang baik tidak boleh terdapat heterokedastisitas. Untuk mendeteksi adanya heterokedastisitas dapat dilakukan dengan cara sebagai berikut :

• Dari Scatter Plot Residual, jika terdapat pola tertentu seperti titik-titik /

point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit).

• Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas 0 pada sumbu

Y, maka tidak terjadi Heterokedastisitas.

• Pada regresi linier ini residual tidak boleh ada hubungan variabel X. Hal ini

dapat diidentifikasi dengan cara menghitung korelasi Rank Spearman antara residual dengan seluruh variabel bebas.

Tabel 4.7 Korelasi rank Spearman antara residual dengan variabel bebas

Correlations

1.000 -.227 .413** .178 .096

. .133 .005 .243 .532

45 45 45 45 45

-.227 1.000 .401** -.304* .127

.133 . .006 .042 .405

45 45 45 45 45

.413** .401** 1.000 .063 .031

.005 .006 . .680 .839

45 45 45 45 45

.178 -.304* .063 1.000 .092

.243 .042 .680 . .546

45 45 45 45 45

.096 .127 .031 .092 1.000

.532 .405 .839 .546 .

DER NPM CAPEX FIRM SIZE

Unstandardiz ed Residual

Correlation is significant at the 0.01 level (2-tailed). **.

Correlation is significant at the 0.05 level (2-tailed). *.

Sumber : Data diolah (lampiran 8)

Hasil analisis menunjukkan bahwa pada variabel struktur modal (X1), profitabilitas (X2), capital expenditure (X3) dan firm size (X4), TIDAK mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya,(nilai Sig lebih besar dari 0,05) maka hasil analisis ini dapat disimpulkan sebagian variabel penelitian terjadi Heteroskedastisitas.

4.4.2.3Pengujian Autokorelasi

♦ Jika angka Durbin Watson dibawah -2 dinyatakan ada gejala autokorelasi

(positif).

♦ Jika angka Durbin Watson diatas +2 dinyatakan ada gejala autokorelasi

(negatif).

♦ Jika angka Durbin Watson berada diantara -2 sampai +2 dinyatakan tidak ada

gejala autokorelasi.

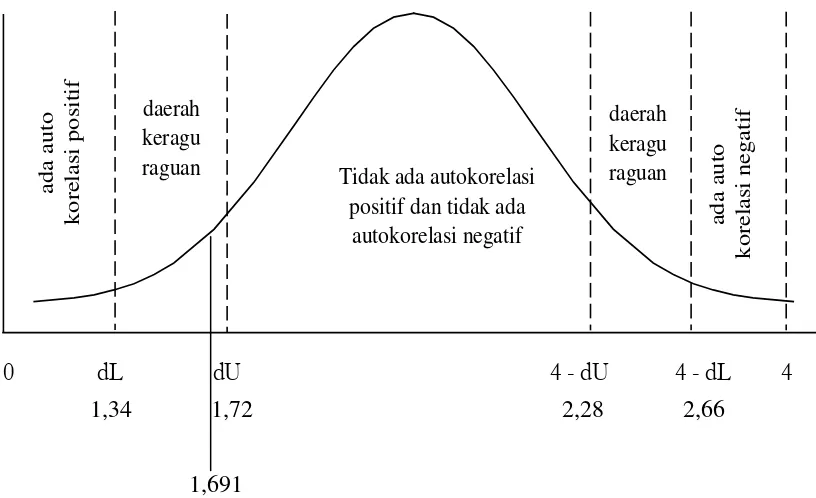

Identifikasi ada tidaknya gejala autokorelasi juga dapat dilihat dari tabel Durbin Watson Test dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi (Gujarati, 2000).

Gambar 4.2 Kurva uji autokorelasi

4.4.3 Analisis Regresi Linier Berganda

Analisis regresi linier berganda ini dilakukan dengan menghitung besarnya pengaruh antara variabel bebas yang terdiri dari struktur modal (DER), profitabilitas (NPM), capital expenditure (capex), dan firm size terhadap variabel terikat yaitu nilai perusahaan.

Tabel 4.8 Koefisien Regresi Linier Berganda

Berdasarkan pada tabel diatas, dapat diketahui persamaan regresi linier berganda sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Y = 4,006 – 0,784X1 + 6,060X2 + 4,157X3 – 0,180X4

Dari persamaan regresi linier berganda diatas dapat diuraikan sebagai berikut :

a) Konstanta a = 4,006

Artinya asumsi variabel bebas struktur modal (X1), profitabilitas (X2), capital expenditure (X3), dan firm size (X4) tetap, maka estimasi nilai perusahaan akan bernilai tetap yaitu sebesar 4,006 kali.

Coefficientsa

4.006 2.596 1.543 .131

-.784 .698 -.175 -1.123 .268 .786 1.273

6.060 3.012 .311 2.012 .041 .803 1.245

4.157 3.432 .192 1.211 .233 .766 1.305

-.180 .184 -.146 -.979 .334 .862 1.160

(Constant)

Dependent Variable: NILAI PERUSH

Sumber : Data diolah (lampiran 7)

b) Koefisien regresi struktur modal (b1) = - 0,784

Artinya jika struktur modal (DER) mengalami kenaikkan sebesar 1% maka akan mengakibatkan penurunan pada nilai perusahaan sebesar 0,784 kali dengan asumsi X2, X3, dan X4 tetap.

c) Koefisien regresi profitabilitas (b2) = 6,060

Artinya jika profitabilitas (NPM) mengalami kenaikkan sebesar 1% maka akan mengkibatkan kenaikkan pada nilai perusahaan sebesar 6,060 kali dengan asumsi X1, X3, dan X4 tetap.

d) Koefisien regresi capital expenditure (b3) = 4,15

Artinya jika capital expenditure mengalami kenaikkan sebesar 1% maka akan mengakibatkan kenaikkan pada nilai perusahaan sebesar 4,15 kali dengan asumsi X1, X2, dan X4 tetap.

e) Koefisien regresi firm size (b4) = - 0,180

4.4.4 Pengujian Hipotesis

4.4.4.1Uji t

Uji t digunakan untuk menguji pengaruh secara parsial masing – masing variabel bebas (struktur modal, profitabilitas, capital expenditure, dan firm size) terhadap variabel terikat (nilai perusahaan). Pengujian ini dilakukan dengan uji dua arah dan menggunakan tingkat signifikan 0,05 (5%).

Tabel 4.9 Uji t Analisis Regeresi

Adapun hasil pengujian hipotesis berdasarkan hasil pada tabel diatas adalah sebagai berikut :

1) Pengaruh secara parsial struktur modal (DER) terhadap nilai perusahaan.

Dari uji t variabel X1 (struktur modal), terlihat bahwa nilai signifikansi 0,268 lebih besar dari 0,05. Sehingga H0 diterima dan H1 ditolak, maka struktur modal secara parsial tidak berpengaruh signifikan dan negatif terhadap nilai perusahaan kimia dan farmasi yang terdaftar di BEI.

Coefficientsa

4.006 2.596 1.543 .131

-.784 .698 -.175 -1.123 .268 .786 1.273

6.060 3.012 .311 2.012 .041 .803 1.245

4.157 3.432 .192 1.211 .233 .766 1.305

-.180 .184 -.146 -.979 .334 .862 1.160

(Constant)

Dependent Variable: NILAI PERUSH

Sumber : Data diolah (lampiran 7)