SKRIPSI

Oleh:

ENDAH WAHYUNI 0311010025/ FE/ EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Oleh:

ENDAH WAHYUNI 0311010025/ FE/ EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

USULAN PENELITIAN

Diajukan Kepada Fakultas EkonomiUniversitas Pembangunan Nasional “Veteran’ Jawa Timur Untuk Menyusun Skripsi S-1

Jurusan Ekonomi Pembangunan

Oleh:

ENDAH WAHYUNI 0311010025/ FE/ EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

Salam sejahtera ,

Dengan memanjatkan puji syukur kepada allah SWT , atas rahmat dan hidayahnya yang diberikan kepada penyusun sehingga skripsi ini yang berjudul “ Faktor – Faktor Yang Mempengaruhi Penerimaan Pajak Hiburan Sebelum Dan Sesudah Krisis Moneter Di Kota Surabaya “.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian studi Pendidikan Strata Satu , Fakultas Ekonomi Jurusan Ilmu Ekonnomi Studi Pembangunan , Universitas Pembangunan Nasional “ Veteran “ Jawa Timur .

Pada kesempatan ini penyusunan ingin menyampaikan terima kasih kepada yang terhormat ibu Dra . Ec . Niniek Imaningsih , Mp selaku dosen pembimbing skripsi dan semua pihak yang telah memberi bimbingan , petunjuk serta bantuan baik spiritual maupun materiil , khususnya kepada :

1 . Bapak Prof . Dr . Ir . Teguh , MP . Selaku Rektor Universitas Pembangunan Nasional “ Veteran “ Jawa Timur .

2 . Bapak Dr . Dhani Ichsanudin Nur , MM . Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur .

3 . Bapak Drs . Ec . Marseto DS , Msi . Selaku Ketua Jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “ Veteran “ Jawa Timur . 4 . Para Dosen dan asistennya yang telah memberikan bekal ilmu pengetahuan

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna , oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain .

Akhir kata , Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan .

Wassalamualaikum Wr . Wb . Surabaya , Oktober 2009

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

KATA PENGANTAR ... iii

DAFTAR ISI... iv

DAFTAR TABEL... viii

DAFTAR GAMBAR ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA... 8

2.1. Hasil Penelitian Terdahulu... 8

2.2. Landasan Teori... 12

2.2.1. Pengertian Pajak ... 12

2.2.1.1. Jenis-Jenis Pajak... 15

2.2.1.2. Fungsi Pajak ... 17

2.2.1.3. Tarif Pajak... 18

2.2.1.4. Prinsip Pajak... 19

2.2.1.5. Faktor-faktor yang mempengaruhi pajak. .... 20

2.2.2.2. Sumber-sumber Pendapatan Daerah ... 22

2.2.2.3. Pengertian Pajak Daerah ... 23

2.2.2.4. Ruang Lingkup Pajak Daerah ... 24

2.2.2.5. Dasar Hukum Pajak Daerah ... 24

2.2.3. Pajak Hiburan Sebagai Komponen Pajak Daerah ... 25

2.2.3.1. Pengertian Pajak Hiburan... 25

2.2.3.2. Dasar Hukum Pemungutan Pajak Hiburan .. 26

2.2.4. Krisis Moneter... 27

2.2.4.1. Pengertian Krisis Moneter... 27

2.2.4.2. Dampak Krisis Moneter ... 27

2.2.5. Tingkat Inflasi ... 28

2.2.5.1. Definisi Inflasi... 28

2.2.5.2. Penggolongan Inflasi... 29

2.2.5.3. Cara Mengatasi Inflasi ... 34

2.2.6. Jumlah Tempat Hiburan ... 35

2.2.6.1. Subyek Pajak Hiburan... 37

2.2.6.2. Obyek Pajak Hiburan ... 37

2.2.7. Pendapatan Perkapita ... 39

2.2.7.1. Pengertian Pendapatan Perkapita ... 39

2.2.7.2. Fungsi Pendapatan Perkapita ... 41

2.2.7.3. Ruang Lingkup Pendapatan Perkapita ... 42

2.4. Hipotesis... 45

BAB III METODOLOGI PENELITIAN... 46

3.1. Definisi Operasional dan Pengukuran Variabel... 46

3.2. Teknik Pengumpulan Sampel ... 47

3.2.1 Studi Pustaka atau Library Research ... 47

3.2.2 Studi Lapangan atau Field Research... 47

3.3. Teknik Analisis dan Uji Hipotesis ... 49

3.3.1. Teknik Analisis ... 49

3.3.2. Uji Hipotesis... 50

3.3.3. Asumsi Klasik ... 54

3.3.4. Pendeteksian BLUE (Best Linier Unbiased Estimator)... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1. Deskripsi Obyek Penelitian... 60

4.1.1. Sejarah Singkat Kota Surabaya ... 60

4.1.2. Logo dan Arti Logo Kota Surabaya ... 62

4.1.3. Geografi... 63

4.1.4. Demografi... 65

4.1.5. Visi dan Misi Kota Surabaya ... 66

4.2. Deskripsi Hasil Penelitian ... 70

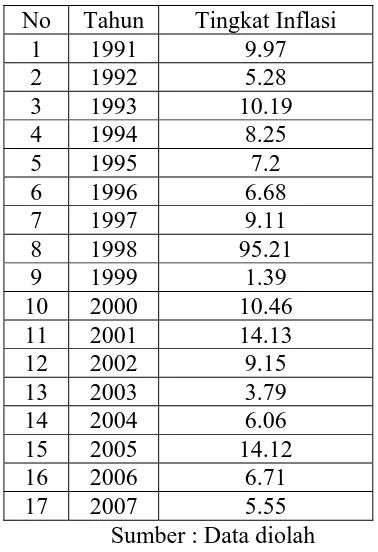

4.2.1. Deskripsi Variabel Tingkat Inflasi ... 70

4.2.4. Deskripsi Penerimaan Pajak Hiburan... 74

4.3. Hasil Analisis dan Uji Hipotesis ... 75

4.3.1. Hasil Uji Normalitas... 75

4.3.2. Hasil Uji Asumsi Klasik... 75

4.3.3. Hasil Uji Analisis Regresi Linier Berganda dengan Variabel Dummy... 79

4.3.4. Uji Hipotesis... 81

4.3.4.1. Uji Kesesuaian Model ... 81

4.3.4.2. Uji Hipotesis ... 82

4.4. Pembahasan... 83

4.4.1. Implikasi Penelitian... 83

4.4.2. Perbandingan dengan Penelitian Terdahulu... 86

4.4.3. Keterbatasan Penelitian... 88

BAB V KESIMPULAN DAN SARAN... 89

5.1. Kesimpulan ... 89

5.2. Saran... 89 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

Tabel 4.1. : Data Tingkat Inflasi Kota Surabaya Selama Tahun 1991

Sampai Dengan Tahun 2007 (Dengan Satuan Persentase) ... 71

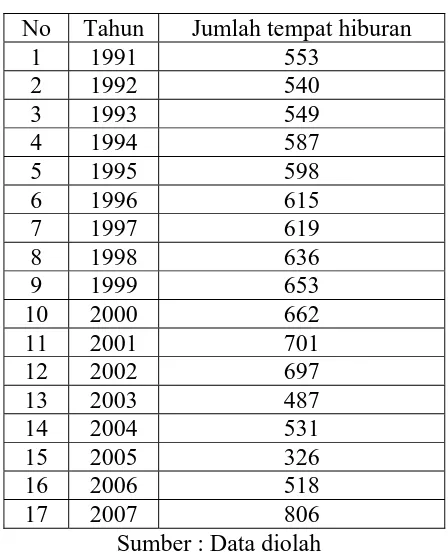

Tabel 4.2. : Data Jumlah Tempat Hiburan Kota Surabaya Selama Tahun 1991 Sampai Dengan Tahun 2007 (Dalam Satuan Unit)... 72

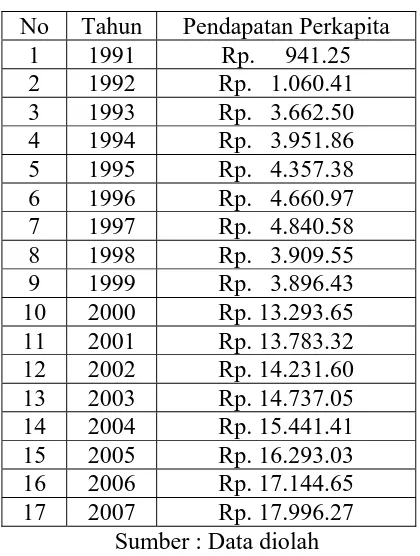

Tabel 4.3. : Data Pendapatan Perkapita Kota Surabaya Selama Tahun 1991 Sampai Dengan Tahun 2007 ... 73

Tabel 4.4. : Data Penerimaan Pajak Hiburan Kota Surabaya Selama Tahun 1991 Sampai Dengan Tahun 2007... 74

Tabel 4.5 : Hasil Uji Normalitas ... 75

Tabel 4.6 : VIF (Variance Inflation Factor) ... 76

Tabel 4.7 : Hasil Korelasi Rank Spearman ... 77

Tabel 4.8 : Hasil Analisis Regresi Linier Berganda Variabel Dummy ... 79

Tabel 4.9 : Hasil Uji Kesesuaian Model ... 81

Tabel 4.10 : Hasil Uji t ... 82

ix

Gambar 1 : Demand Pull Inflation... 32 Gambar 2 : Cost Push Inflation... 33 Gambar 3 : Kerangka Pikir ... 45 Gambar 4 : Kurva Distribusi Penolakan/ Penerimaan Hipotesis Secara

Simultan ... 52 Gambar 5 : Kurva Distribusi Penolakan/ Penerimaan Hipotesis Secara

Oleh: Endah Wahyuni

Abstraksi

Sebagai ibukota propinsi Jawa Timur kota Surabaya merupakan salah satu pusat dagang dan sentra industri, maka pemerintahan kota dituntut mampu melasanakan pembangunan daerah. Untuk itu perlu adanya sumber - sumber pendapatan, salah satunya dari pajak khususnya pajak hiburan. Peningkatan pajak hiburan dari tahun ke tahun diupayakan untuk dapat meningkat, mengingat penerimaan pajak hiburan merupakan komponen dari pajak daerah yang potensial. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk mengetahui Pengaruh Faktor Tingkat Inflasi, Pendapatan Perkapita, Jumlah Tempat Hiburan terhadap Penerimaan Pajak Hiburan dalam membandingkan kondisi sebelum dan sesudah krisis moneter di kota Surabaya.

Penelitian ini menggunakan data sekunder yang diperoleh dari kantor Pusat Statistik Jawa Timur dan kantor Dinas Pariwisata Daerah kota Surabaya. Mulai tahun 1999-2007, data tersebut dianalisa dengan menggunakan analisis regresi linier berganda melalui ujiu F , uji-t dengan analisa klasik BLUE dan variable Dummy.

Kesimpulan dari penelitian ini yaitu secara simultan menunjukkan hubungan yang nyata antara tingkat inflasi, pendapatan perkapita dan jumlah tempat hiburan terhadap penerimaan pajak hiburan di kota Surabaya. Dengan hasil pengujian F hitung =14,873 > F tabel = 3,36 sedangkan secara parsial, tingkat inflasi (X1) tidak berpengaruh

nyata terhadap penerimaan pajak hiburan di kota Surabaya (Y) dengan hasil peroleh t hitung = -1,024 < t tabel = 2,201, variabel parsial jumlah tempat hiburan (X2) tidak

berpengaruh nyata terhadap penerimaan pajak hiburan di kota Surabaya (Y) dengan hasil t hitung = -1,008 < t tabel = 2,201, variabel pendapatan perkapita (X3) berpengaruh nyata

terhadap penerimaan pajak hiburan di kota Surabaya (Y) dengan nilai hitung t hitung = 4,442 > t tabel = 2,201, nilai t hitung pada variabel Dummy sebesar – 2,861 < t tabel = 2,201, hali ini menyebabkan adanya perbedaan penerimaan pajak hiburan di kota Surabaya.

1.1.Latar Belakang

Negara Indonesia sebagai negara berkembang yang sedang giat melakukan pembangunan di segala aspek. Pembangunan tersebut dilakukan tidak lain untuk mewujudkan cita-cita bangsa Indonesia sesuai dengan UUD 1945, yaitu masyarakat adil dan makmur dalam wadah Negara Kesatuan Republik Indonesia yang merdeka, berdaulat, bersatu dan berkedaulatan rakyat dalam suatu perikehidupan bangsa yang aman, tertib, dan dinamis dalam lingkungan pergaulan dunia yang merdeka, bersahabat, tertib dan damai; dapat dikatakan bahwa pembangunan itu berdasarkan keselarasan, keserasian, dan keseimbangan antara mengejar kemajuan lahiriah dan batiniah.

Pembangunan nasional dilaksanakan merata di seluruh tanah air dan tidak untuk satu golongan atau sebagaian masyarakat, tetapi untuk seluruh masyarakat Indonesia, serta harus benar-benar dapat dirasakan seluruh rakyat, (Suparmoko, 2006: 5).

Disamping itu Indonesia juga merupakan salah satu negara yang terkena imbas dari krisis ekonomi berkepanjangan dan terjadi pada tahun setelah orde baru berakhir yaitu tahun 1998-1999.

gejolaknya kehidupan yang kita rasakan yaitu kurs rupiah anjlok terhadap Dollar pada tanggal 21 Juli dari Rp. 2.450 menjadi Rp. 2.700 (-6%); kemudian nilai rupiah ini mencapai titik terendah pada posisi Rp. 17.000 per US$ pada tanggal 22 Januari 1998. Meskipun akhirnya mencapai kondisi stabil di posisi Rp. 8000 per US$ sepanjang tahun 1999-2000. Kondisi seperti ini menjadikan pemahaman masyarakat mengenai krisis ekonomi masih telak dan dapat dikatakan teratasi pada era saat ini, yang dibuktikan dengan terlihat pertumbuhan ekonomi mulai mencatat angka positif pada tingkat 3-4% per tahun ataukah ekonomi hanya bisa pulih jika dolar kembali Rp. 5.000 per US$. (Mubyarto, hal. 181).

Sedangkan pembangunan itu sendiri adalah suatu usaha untuk mencapai tingkat hidup yang lebih tinggi dengan mendayagunakan dan memanfaatkan potensi sumber daya alam dan sumber daya manusia serta yang berakibat terjadinya pertumbuhan dan perubahan pada masyarakat, (Larasati, 1986: 3).

Sesuai dengan Undang-Undang Nomor 22 tahun 1999 tentang Pokok-pokok Pemerintahan Daerah, dijelaskan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) bersumber dari Pendapatan Asli Daerah (PAD). Salah satu pendapatan asli daerah adalah pajak.

Pajak merupakan salah satu perwujudan kewajiban kenegaraan tanpa kecuali, dari pajak dan retribusi daerah tersebut, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah untuk meningkatkan kesejahteraan masyarakat, serta membangun daerahnya sendiri dengan pemberian hak otonomi.

Daerah otonomi adalah kesatuan masyarakat hukum yang mempunyai batas wilayah tertentu yang berhak, berwenang, dan berkewajiban mengatur dan mengurusi rumah tangga sendiri dalam ikatan Negara Kesatuan Republik Indonesia, sesuai dengan peraturan perundang-undangan yang berlaku, (Siahaan, 2005: 14).

Adapun perwujudan dari otonomi daerah dalam rangka pembangunan daerah dan pemerataan pertumbuhan dalam wadah Negara Kesatuan Republik Indonesia dikembangkan secara luas, nyata dan bertanggung jawab dalam pemberdayaan masyarakat.

basis pajak di daerah-daerah yang bersangkutan. Selain itu juga, dapat dilihat dari kebutuhan belanja daerah untuk melaksanakan fungsi publik pada tiap-tiap daerah yang sifatnya bervariasi, dimana sarana-prasarana dan infrastruktur lainnya masih ada yang belum memadai.

Kota Surabaya sebagai ibu kota Jawa Timur, juga merupakan kota terbesar ke-2 setelah Jakarta merupakan salah satu pusat dagang industri, maka pemerintah Kotamadya Surabaya harus dapat menyelenggarakan dan melaksanakan pembangunan daerahnya sebagian besar harus dengan kekuatan sendiri, dimana dibutuhkan sumber-sumber pendapatan dalam hal ini Pendapatan Asli Daerah.

Daerah Surabaya dimana penduduk, budaya, bahasa dan beraneka ragam kegiatan serta ditambah kesibukan-kesibukan yang mewarnai setiap saat bersifat heterogen; maka tepat sekali pemerintah melalui instansinya melakukan kerja sama dengan pihak swasta untuk mengadakan jenis dan tempat hiburan bagi masyarakat yang membutuhkannya. Karena dari jenis dan tempat hiburan inilah dapat diperoleh pajak, yaitu pajak hiburan.

nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas olah raga (Anonim, 1999: 348).

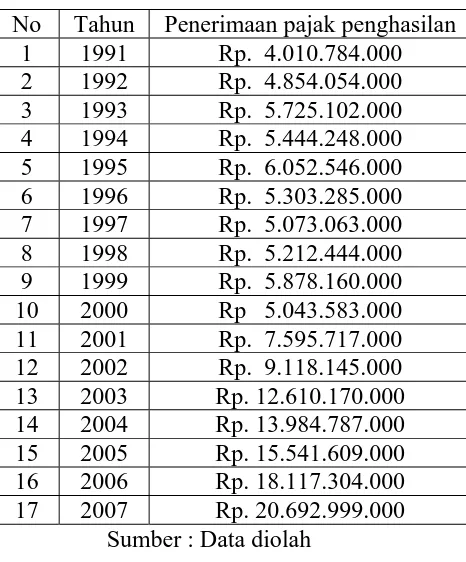

Berdasarkan hasil penelitian bahwa pemasukan pajak hiburan Kota Surabaya dilihat dari perkembangannya pada tahun 2003, sebesar Rp. 12.610.170.000; tahun 2004 sebesar Rp. 13.984.787.000; tahun 2005 sebesar Rp. 15.541.609.000; tahun 2006 sebesar Rp. 18.117.304.000; sedangkan pada tahun 2007 penerimaan pendapatan pajak hiburan sebesar Rp. 20.692.999.000 atau mengalami persentasi kenaikan sebesar 8%.

Berdasarkan uraian di atas, maka untuk lebih mengintensifkan dan berupaya untuk meningkatkan pajak hiburan sebagai salah satu pajak daerah yang memiliki peran cukup besar, sehingga penulis tertarik untuk meneliti lebih jauh mengenai tingkat inflasi, jumlah tempat hiburan dan pendapatan perkapita terhadap penerimaan pajak hiburan di Kota Surabaya.

1.2.Perumusan Masalah

Berdasarkan latar belakang di atas dan batasan-batasan masalah yang ada, maka penulis rumuskan masalah dengan uraian sebagai berikut:

sebelum dan sesudah krisis moneter di Kota Surabaya?

3. Seberapa jauh pengaruh faktor yang paling dominan terhadap penerimaan pajak hiburan sebelum dan sesudah krisis moneter di Kota Surabaya?

1.3.Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh tingkat inflasi, jumlah tempat hiburan dan pendapatan perkapita sebelum dan sesudah krisis moneter terhadap penerimaan pajak hiburan di Kota Surabaya.

2. Untuk mengetahui faktor mana yang paling dominan antara tingkat inflasi, jumlah tempat hiburan dan pendapatan perkapita sebelum dan sesudah krisis moneter terhadap penerimaan pajak hiburan di Kota Surabaya.

3. Untuk mengetahui sejauh mana pengaruh faktor yang paling dominan terhadap penerimaan pajak hiburan sebelum dan sesudah krisis moneter di Kota Surabaya?

1.4.Manfaat Penelitian 1. Bagi Peneliti

bahan referensi, baik bagi Universitas dalam hal perbendaharaan kepustakaan.

3. Bagi Mahasiswa

2.1. Hasil Penelitian Terdahulu

Penelitian melalui Pajak Hiburan, selama ini telah dimuat di berbagai literatur, dimana telah banyak dibahas oleh para ahli ekonomi. Pada penelitian ini, penulis juga mendapat berbagai informasi kepustakaan dari penelitian sebelumnya yang berkaitan dengan pajak, yaitu:

1. Gunadi Ragil Saputra (2006, UPN Surabaya), “Analisis Beberapa Faktor yang Mempengaruhi Penerimaan Pajak Hiburan Sebagai Salah Satu Pendapatan Daerah di Kota Surabaya”.

Dari hasil analisis pengujian secara simultan, variabel bebas berpengaruh secara nyata terhadap variabel terikat dengan Fhitung =

16,296 Ftabel = 3,48 dengan menggunakan level of significant ()

sebesar 0,05. Sedangkan dari pengujian secara parsial, menggunakan uji t dengan /2 = 0,025 dapat diketahui bahwa variabel bebas tingkat

partisipasi kerja (X1), tidak berpengaruh secara nyata terhadap penerimaan pajak hiburan di kota Surabaya (Y) dengan thitung = 1,901 <

ttabel = 2,201. Hal ini disebabkan karena rendahnya tingkat partisipasi

kerja yang diberikan oleh tenaga kerja; kebanyakan dari mereka tidak bekerja secara optimal. Selain itu juga disebabkan oleh minimnya fasilitas yang ada, sehingga kurang mendukung operasional di lapangan. Untuk variabel bebas pendapat perkapita (X2) diperoleh thitung =8,569 >

ttabel = 2,201 sehingga secara parsial pendapatan perkapita berpengaruh

secara nyata terhadap penerimaan pajak hiburan di kota Surabaya. Hal ini berarti meningkatnya pendapat perkapita Surabaya mendorong masyarakat untuk mengkonsumsi atau menggunakan tempat hiburan sehingga secara tidak tempat hiburan (X3) diperoleh thitung = -2,332 <

ttabel = -2,201 sehingga secara parsial dapat diketahui bahwa jumlah

tempat hiburan berpengaruh negatif terhadap variabel penerimaan pajak hiburan di kota Surabaya.

2. Wahyu Tema Widianto (2007: 062), “Analisis Beberapa Faktor yang Mempengaruhi Penerimaan Pajak Kendaraan Bermotor dan Bea Balik Nama di Kabupaten Sidoarjo”.

Dari hasil uji statistik diketahui pengaruh secara simultan antara variabel bebas jumlah kendaraan bermotor (X1), pendapatan perkapita (X2), Inflasi (X3). Oleh karena itu Fhitung = 12,262 > Ftabel 3,59, maka Ho

ditolak dan Ha diterima yang berarti bahwa secara keseluruhan faktor-faktor variabel bebas berpengaruh secara simultan dan nyata terhadap penerima pajak kendaraan bermotor dan bea balik nama di Kabupaten Sidoarjo.

3. Anang Rahman FTH (2007, UPN Surabaya), “Analisis Beberapa Faktor Yang Mempengaruhi Penerimaan Pajak Hiburan di Kota Surabaya.

atau keseluruhan diperoleh hasil Fhitung = 14,185 > Ftabel = 3,48 pada

tingkat = 5%, maka Ho ditolak dan Hi (hipotesis alternatif) diterima.

Sedangkan dengan uji parsial antara tingkat inflasi terhadap penerimaan pajak hiburan di Kota Surabaya diperoleh thitung = -0,045 <

ttabel 2,228, sehingga secara parsial tingkat inflasi (X1) tidak berpengaruh

nyata terhadap penerimaan pajak hiburan di Kota Surabaya (Y). Hal tersebut dikarenakan keadaan perekonomian yang masih belum stabil dan terjadinya kenaikan harga-harga kebutuhan pokok dan lain sebagainya, sehingga akan menurunkan penerimaan pajak hiburan di Kota Surabaya.

Uji parsial terhadap jumlah tempat hiburan terhadap penerimaan pajak hiburan di kota Surabaya diketahui hasil perhitungan diperoleh t hitung= 3,266 > ttabel = 2,228, sehingga jumlah tempat hiburan (X2)

berpengaruh nyata terhadap penerimaan pajak hiburan di Kota Surabaya (Y).

Uji parsial antara pendapatan perkapita terhadap penerimaan pajak hiburan di kota Surabaya diperoleh thitung = 5,725 > ttabel = 2,228,

sehingga pendapatan perkapita (X3) berpengaruh nyata terhadap penerimaan pajak hiburan di Kota Surabaya (Y).

Uji parsial antara jumlah pemungut pajak terhadap penerimaan pajak hiburan di Kota Surabaya diperoleh 1hitung= -0,457 < ttabel = 2,228,

wajib pajak tidak perlu membayar langsung secara tunai kepada pemungut pajak tidak perlu membayar langsung secara tunai kepada pemungut pajak tetapi bisa dilakukan lewat bank-bank yang telah ditunjuk oleh dinas pajak.

4. Rahmad Fahruddin (2004, UPN Surabaya), “Faktor-faktor yang Mempengaruhi Penerimaan Pajak Daerah di Kotamadya Surabaya”.

Dari hasil analisis menunjukkan bahwa jumlah penduduk (X1), investasi (X2) dan Product Domestic Regional Bruto (X3) berpengaruh terhadap penerimaan pajak daerah Kotamadya Surabaya. Hal ini diketahui dari Uji F dengan Fhitung = 119,941 > Ftabel. Sedangkan secara

parsial menunjukkan jumlah penduduk dan investasi, berpengaruh nyata terhadap pajak penerimaan daerah Kotamadya Surabaya. Dimana thitung

(X1) = 8,215 dan (X2) = 3,050 > ttabel = 2,365 dari nilai (X3) yaitu

Product Domestic Regional Bruto, tidak berpengaruh terhadap pajak penerimaan daerah Kotamadya Surabaya.

5. Sri Amirati Purborini (2003, UPN Surabaya), “Analisis Permintaan Uang di Indonesia Periode Sebelum dan Sesudah Krisis Ekonomi (Dengan Pendekatan Rasio Uang Kartal Terhadap Uang Kuasi Rupiah)

Dengan melihat hasil regresi yang didapat, variabel Tingkat Bunga Deposito Berjangka (X1) dan Kurs Rupiah Terhadap Dollar (X2)

Sedangkan variabel Tingkat Inflasi (X3) tidak berpengaruh secara nyata

terhadap permintaan uang di Indonesia periode sesudah masa krisis ekonomi (dengan pendekatan rasio uang kartal terhadap uang kuasi rupiah terhadap jumlah uang beredar). Hal ini antar lain disebabkan kebijakan moneter yang melanda Indonesia, dan sistem perbankan nasional yang memburuk, sehingga menimbulkan kepercayaan masyarakat terhadap perbankan berkurang. Akibatnya, peranan uang kartal (M1) menurun, sehingga terjadi

pergeseran preferensi masyarakat dari uang karta ke uang kuasi. Meningkatnya peranan uang kuasi (M2), mendorong permintaan uang dari

road broad money, implikasinya, fungsi permintaan uang ini dapat digunakan untuk menentukan besarnya jumlah uang beredar di masyarakat untuk m ncapai sasaran kebijakan moneter.

2.2.1. Penger

mungkin ada suatu pajak. Setiap pajak yang dipungut oleh pemerintah e

2.2. Landasan Teori tian Pajak

harus berdasarkan Undang-Undang Nomor 16 Tahun 2000, tentang Ketentuan Umum dan Tata Cara Perpajakan.

Masalah pajak adalah masalah masyarakat dan negara. Setiap orang pasti harus berurusan dengan pajak, dengan demikian setiap orang sebagai anggota masyarakat harus mengetahui segala permasalahan yang berhubungan dengan pajak, baik mengenai asas-asasnya, jenis atau macam-macam pajak yang berlaku dan tata cara pembayaran pajak serta hak dan kewajibannya.

Banyak para ahli atau pakar peneliti dalam bidang perpajakan yang memberikan batasan mengenai pengertian atau definisi pajak yang berbeda-beda mengenai pajak, namun demikian berbagai definisi tersebut mempunyai inti atau tujuan yang sama.

Menurut Soemitro R. (1992: 53), pajak adalah peralihan kekayaan dari sektor swasta ke sektor pemerintah, berdasarkan peraturan-peraturan yang dapat dipaksakan dan mengurangi income anggota masyarakat tanpa memperoleh imbalan secara langsung, tetapi sebaliknya pajak merupakan income bagi masyarakat, yang digunakan untuk membiayai pengeluaran-pengeluaran masyarakat (negara).

pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pembangunan.

Menurut Achmad Tjahjono dan Muh. F. Husain, (1997:23), pajak adalah suatu kewajiban menyerahkan sebagaian dari pada keuangan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan umum.

Menurut Suparmoko (2000: 94) dalam bukunya keuangan negara dalam teori dan praktek menyatakan bahwa pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk.

Menurut Liberty Pandiangan (2002: 19) pengertian pajak adalah pembayaran (pengalihan) sebagian harta kekayaan yang dimiliki oleh masyarakat kepada negara yang dapat dipaksakan berdasarkan Undang-Undang, namun pembayarannya tidak mendapatkan suatu balas jasa secara langsung, untuk digunakan membiayai pengeluaran negara guna meningkatkan kualitas masyarakatnya.

a. Pajak yang dipungut oleh negara berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

b. Dalam pembayarannya pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah (tidak ada hubungan langsung antara pembayaran pajak dengan kontraprestasi individual). c. Pajak dipungut disebabkan suatu keadaan, kejadian dan perbuatan

yang memberikan kedudukan tertentu pada seseorang.

d. Pajak diperuntukkan bagi pengeluaran pembayaran pemerintah, sehingga tujuan utama pajak sebagai sumber keuangan negara.

e. Pajak dipungut oleh pemerintah, baik pemerintah pusat maupun pemerintah daerah (Munawir, 1992: 4).

2.2.1.1.Jenis-Jenis Pajak

Pengelompokan pajak dapat didasarkan atas sifat-sifat tertentu yang terdapat dalam masing-masing pajak.

a. Pembagian berdasarkan golongan. 1) Pajak langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan, contoh pajak penghasilan.

Adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain, sebagai contoh pajak pertambahan nilai. (Waluyo dan Wirawan, 2002: 11).

Berdasarkan dari pengertian jenis-jenis pajak dapat disimpulkan:

1) Pajak dapat dipungut oleh pemerintah pusat maupun oleh pemerintah daerah.

2) Pajak dapat ditarik atau dipungut secara langsung berdasarkan penetapan jumlah pajak yang harus dibayar.

3) Pajak dapat pula dipungut secara tidak langsung atau berkala. 4) Penarikan pajak harus dilihat dari keadaan wajib pajak 5) Pajak dapat digunakan berdasarkan sifatnya saja. b. Pembagian berdasarkan pemungutannya.

1) Pajak negara atau pajak pusat.

Adalah pajak yang dipungut oleh pemerintah pusat yang penyelenggaraan pemungutannya di daerah-daerah, dilakukan oleh kantor pelayanan pajak setempat dan hasilnya digunakan untuk pembiayaan rumah tangga negara pada umumnya, misalnya: pajak penghasilan, pajak ekspor, dan pajak minyak bumi.

2) Pajak daerah.

kendaraan bermotor, pajak reklame, pajak tontonan, pajak radio dan bea balik nama. (Waluyo dan Wirawan, 2002: 11).

c. Pembagian berdasarkan sifatnya.

1) Pajak yang bersifat perorangan (subyektif)

Adalah pajak-pajak yang pemungutannya berpangkal pada diri orangnya (subyeknya), keadaan diri wajib pajak dapat mempengaruhi besar kecilnya jumlah pajak yang harus dibayar. Daya pikul dari wajib pajak diukur dengan memperhatikan keadaan diri wajib pajak, contoh pajak pendapatan dan pajak kekayaan.

2) Pajak yang bersifat kebendaan (obyektif)

Adalah pajak-pajak yang pemungutannya berpangkal pada obyeknya dan pajak tersebut dipungut karena keadaan, perbuatan dan kejadian yang dilakukan atau terjadi dalam wilayah negara Indonesia dengan tidak mengindahkan kediaman atau sifat subyeknya. Contoh: Pajak Perseroan, Bea Materai, Pajak Rumah Tangga. (Waluyo dan Wirawan, 2002: 11).

2.2.1.2.Fungsi Pajak

Penarikan pajak yang dilakukan pemerintah pada dasarnya mempunyai dua fungsi pokok, yaitu:

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contoh: dimasukannya pajak dalam APBN sebagai penerimaan dalam negeri (sebagai kas negara).

b. Fungsi mengatur (reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi, atau fungsi pengatur ini banyak ditujukan terhadap sektor swasta. Contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, sehingga konsumsi minuman keras dapat ditekan. (Waluyo dan Wirawan, 2002: 8-9).

2.2.1.3.Tarif Pajak

Tarif pajak merupakan salah satu alat untuk mencapai suatu kondisi keadilan atau tekanan yang sama bagi para wajib pajak, dalam pembayaran pajaknya. Tarif pajak yang berlaku dalam pemungutan pajak adalah sebagai berikut:

a. Tarif pajak sebanding atau proporsional.

Yaitu tarif pemungutan pajak dengan menggunakan persentase yang tetap (tidak berubah), berapapun jumlahnya yang digunakan sebagai dasar pengenaan pajak, sudah barang tentu pajak yang dibayar selalu akan berubah sesuai dengan jumlah yang dikenakan pajak.

Yaitu tarif pemungutan pajak dengan menggunakan persentase yang semakin kecil dengan semakin besarnya jumlah yang digunakan sebagai dasar pengenaan pajak.

c. Tarif tetap.

Yaitu tarif pungutan pajak dengan jumlah uang yang sama untuk setiap jumlah, sehingga besarnya pajak uang terhutang tidak tergantung pada suatu jumlah (nilai obyek) yang dikenakan pajak, misalnya bea materai 1998 atas surat perjanjian adalah Rp. 2000,-

d. Tarif pajak meningkat atau progresif.

Yaitu tarif pemungutan pajak dengan persentase yang semakin tinggi dengan semakin besarnya jumlah yang dikenakan pajak. (Munawir, 1992: 13-16).

2.2.1.4.Prinsip Pajak

Dalam pengenaan pajak itu, prinsip-prinsip perpajakan yang paling terkenal adalah dikemukakan oleh Adam Smith, yang biasa disebut dengan “Smith Canons” yaitu:

a. Prinsip kesamaan atau keadilan (equality).

b. Prinsip kepastian (certainty)

Artinya pengenaan pajak harus jelas, tegas, dan pasti. Peraturan pajak hendaknya dibuat sederhana sehingga mudah dimengerti oleh wajib pajak dan akan mempermudah administrasi pemerintah.

c. Prinsip kecocokan atau kelayakan (convenience)

Artinya bahwa pemungutan pajak hendaknya jangan sampai terlalu menekan wajib pajak, dengan kata lain harus disesuaikan dengan keadaan wajib pajak, sehingga pembayaran bisa dilakukan secara sukarela.

d. Prinsip ekonomi (economy).

Artinya secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban pajak diharapkan seminimum mungkin, demikian pula beban yang dipukul wajib pajak. (Waluyo dan Wirawan, 2002: 8-9). Satu lagi prinsip Smith’s Canons dalam prinsip perpajakan yaitu yang disebut prinsip ketetapan (adequate) artinya pajak hendaknya dipungut tetap pada waktunya dan jangan sampai mempersulit posisi anggaran belanja pemerintah. (Suparmoko, 2000: 97-98).

2.2.1.5.Faktor-faktor yang mempengaruhi pajak.

Ada beberapa faktor yang mempengaruhi penerimaan pajak, yaitu: a. Kurs Valas (Valuta Asing)

dibidang hasil alam, yang memakai bahan baku dalam negeri untuk tujuan ekspor akan mengalami keuntungan karena naiknya tingkat kurs.

b. Keuntungan dalam penagihan.

Selama ini perusahaan yang melakukan pembukuan dengan dollar biasanya susah ditagih, tetapi dalam kondisi mereka untung berlebih karena tingkat kurs saat ini, penagihan menjadi mudah.

c. Pada saat APBN (Anggaran Penerimaan dan Belanja Negara) disusun tingkat suku bunga yang semula diprediksi sebesar 30% pada kenyataannya mencapai 65%. Karena itulah penerimaan PPH (Pajak penghasilan) menjadi tinggi. (Anonim, 1999: 9-10).

2.2.2. Pajak Daerah 2.2.2.1.Pengertian Daerah

Dalam Undang-Undang tentang Pokok-Pokok Pemerintahan Daerah, yang dimaksud daerah otonom yaitu daerah. Daerah adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu yang berhak, berwenang dan berkewajiban mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia dimana daerah ini terbagi atas:

2.2.2.2.Sumber-sumber Pendapatan Daerah

Sumber pendapat daerah dibagi menjadi 2 (dua), yaitu: a. Pendapatan asli daerah sendiri, yang terdiri dari:

1) Hasil pajak daerah; 2) Hasil retribusi daerah;

3) Hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah lainnya, yang dipisahkan antara lain bagian laba, dividen, dan penjualan saham milik daerah;

4) Lain-lain pendapat asli daerah yang sah, antara lain hasil penjualan aset tetap daerah dan jasa giro.

b. Pendapatan yang berasal dari dana perimbangan, yaitu dana yang bersumber dari penerimaan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

c. Pinjaman daerah, yaitu semua transaksi yang mengakibatkan daerah menerima sejumlah uang atau manfaat bernilai uang dari pihak lain, sehingga daerah tersebut dibebani kewajiban untuk membayar kembali.

2.2.2.3.Pengertian Pajak Daerah

Dalam Undang-Undang Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Sesuai dengan pembagian administratif daerah, maka pajak daerah dapat digolongkan menjadi 2 (dua) jenis, yaitu:

a. Pajak Propinsi

Macam atau jenisnya adalah:

1) Pajak kendaraan bermotor dan kendaraan di atas air;

2) Bea balik nama kendaraan bermotor dan kendaraan di atas air; 3) Pajak bahan bakar kendaraan bermotor;

4) Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

b. Pajak kabupaten/ kota. Macam atau jenisnya adalah: 1) Pajak hotel;

5) Pajak penerangan jalan;

6) Pajak pengambilan bahan Galian Golongan C; 7) Pajak parkir.

2.2.2.4.Ruang Lingkup Pajak Daerah

Lapangan pajak daerah hanya terbatas pada lapangan pajak yang belum digunakan oleh negara (pusat). Misalnya, pajak atas pendapatan tidak boleh dipungut oleh daerah karena sudah dipungut negara. Sebaliknya, negara juga tidak boleh memungut pajak yang telah dipungut daerah.

Selain itu, terdapat ketentuan bahwa pajak dari daerah yang lebih rendah tingkatannya tidak boleh memasuki lapangan pajak dari daerah yang lebih tinggi tingkatannya.

2.2.2.5.Dasar Hukum Pajak Daerah

Wewenang daerah untuk memungut pajak dimuat dalam Undang-Undang Nomor 22 Tahun 1999 tentang Pokok-Pokok Pemerintahan di Daerah, yang merupakan Undang-Undang Pokok Pemerintah Daerah yang paling akhir yang mengantikan beberapa Undang-Undang tentang hal yang sebelumnya dan kini sudah dicabut.

Indonesia Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

2.2.3. Pajak Hiburan Sebagai Komponen Pajak Daerah. 2.2.3.1.Pengertian Pajak Hiburan

Pajak hiburan adalah salah satu pajak Daerah Tingkat II yang dikenakan kepada semua lapisan penyelenggaraan hiburan. Definisi hiburan itu sendiri adalah segala jenis pertunjukan, permainan dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga, (Anonim, 1999: 348). Yang dimaksud pembayaran disini adalah jumlah uang yang dibayarkan sesuatu tanda yang akan dipergunakan untuk menonton, mengunjungi, atau menikmati sesuatu atau tontonan dan hiburan yang diselenggarakan.

pemungutan pajak hiburan di daerah kabupaten atau kota setempat, (Siahaan, 2005: 297).

Dari pengertian dia tas dan batasan mengenai hiburan atau tontonan, maka definisi pajak hiburan dapat diringkus sebagai berikut: a. Pajak hiburan termasuk lapangan pajak daerah.

b. Pajak hiburan termasuk pajak tidak langsung yaitu pajak yang dipungut tidak secara periodik dan pembayarannya dapat dilimpahkan kepada orang lain atau penanggung pajak.

c. Pajak hiburan adalah pajak yang dikenakan atas pertunjukan dan keramaian yang pelaksanaannya dapat dipaksakan.

2.2.3.2.Dasar Hukum Pemungutan Pajak Hiburan

Dasar hukum pemungutan pajak hiburan pada suatu kabupaten atau kota adalah sebagai berikut:

a. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-Undang nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

b. Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah. c. Peraturan Daerah Kabupaten/ Kota yang mengatur tentang pajak

Hiburan.

2.2.4. Krisis Moneter

2.2.4.1.Pengertian Krisis Moneter

Krisis moneter diartikan sebagai ketidakstabilan tata kehidupan yang terjadi akibat banyaknya faktor yang mempengaruhi diantaranya bidang ekonomi, politik, hukum dan bidang keamanan (Mubyarto, hal. 162).

2.2.4.2.Dampak Krisis Moneter

Dampak krisis ekonomi juga berimbas di kota Surabaya dan berpengaruh besar terhadap semua aspek ekonomi maupun non ekonomi, salah satunya adalah penerimaan pajak hiburan, dimana jumlah persentase kenaikan maupun penurunan penerimaan pajak dan faktor yang lainnya.

Beberapa kebijakan yang dilakukan pemerintah dan kemauan masyarakat yang kuat untuk selamat dari pasca krisis ekonomi, khususnya pada penerimaan pajak hiburan di Surabaya telah dilewatinya pada tahun 2000, yang ditandai dengan semakin naiknya hasil penerimaan pajak hiburan yang diterima oleh pemerintah daerah.

2.2.5. Tingkat Inflasi 2.2.5.1.Definisi Inflasi

Definisi sederhana mengenai inflasi dinyatakan bahwa inflasi merupakan proses kenaikan harga-harga umum barang-barang secara terus menerus selama satu periode tertentu. Apabila kenaikan yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup besar) atau pada suatu saat tertentu dan hanya sementara belum tentu menimbulkan inflasi. (Nopirin, 2000: 25). Inflasi menurut Boediono (2001: 155) adalah kecenderungan dari harga-harga untuk naik secara terus menerus. Inflasi adalah proses kenaikan harga pada umumnya atau senantiasa turunnya nilai uang (Manulang, 1993: 83).

Di dalam definisi inflasi mencakup 3 aspek:

a. Adanya kecenderungan (tendensi) harga-harga untuk meningkat yang berarti, mungkin saja tingkat harga yang terjadi pada waktu tertentu naik dibandingkan dengan sebelumnya, tetapi tetap menunjukkan kecenderungan yang meningkat.

b. Peningkatan harga tersebut berlangsung terus-menerus (sustained) yang berarti bukan terjadi bukan pada sewaktu-waktu saja, yakni akibat adanya kenaikan harga bahan bakar minyak pada awal tahun. c. Mencakup pengertian tingkat harga umum (General Level Prices)

Jadi dapat disimpulkan inflasi adalah proses kenaikan harga barang secara terus menerus sehingga mengakibatkan melemahnya nilai mata uang dan masyarakat tidak mempunyai keinginan untuk menyimpan uang.

Faktor-faktor yang dapat mendorong kenaikan harga dan menimbulkan inflasi antara lain:

a. Pemerintah terlalu berambisi untuk menyerap sumber-sumber ekonomi lebih besar dari pada sumber-sumber ekonomi yang dapat dilepaskan oleh pihak bukan pemerintah pada tingkat harga yang berlaku.

b. Masyarakat berusaha memperoleh tambahan pendapatan relatif lebih besar daripada kenaikan produktivitas mereka.

c. Permintaan barang-barang dan jasa naik lebih cepat daripada tambahan keluarga (output).

d. Adanya kebijakan pemerintah, baik yang bersifat ekonomi atau non ekonomi yang mendorong kenaikan harga-harga.

e. Pengaruh alam yang dapat mempengaruhi produksi dan kenaikan harga.

f. Pengaruh inflasi luar negeri, ini terlihat melalui pengaruhnya terhadap harga barang-barang impor. (Insukindro, 1996: 2-3).

2.2.5.2.Penggolongan Inflasi

a. Penggolongan yang didasarkan atas besarnya laju inflasi dibagi dalam tiga kategori:

Ditandai dengan laju inflasi yang rendah (kurang dari 10% per tahun). Kenaikan harga berjalan secara lambat, dengan persentase yang kecil serta dalam jangka relatif lama.

2) Inflasi menengah (galloping inflation)

Ditandai dengan kenaikan harga yang cukup besar (biasanya double digit atau bahkan triple digit) dan kadang kala berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi. Artinya, harga-harga minggu/ bulan ini lebih tinggi dari minggu/ bulan lalu dan seterusnya.

3) Inflasi Tinggi (Hyper Inflation)

Merupakan inflasi yang paling parah akibatnya. Masyarakat tidak lagi berkeinginan untuk menyimpan uang. Nilai uang merosot dengan tajam sehingga ingin ditukarkan dengan barang. Pertukaran uang main cepat dan harga naik secara akselerasi. Biasanya keadaan ini timbul apabila pemerintah mengalami defisit anggaran belanja yang ditutupi dengan mencetak uang. (Nopirin, 2000: 27).

b. Penggolongan yang didasarkan atas pernah tidaknya inflasi tersebut, dibedakan menjadi beberapa inflasi, yaitu:

c. Macam inflasi berdasarkan asal inflasi: 1) Domestic Inflation.

Adalah inflasi yang berasal dari dalam negeri misalnya karena defisit anggaran belanja yang biayanya dengan Pencetakan uang baru, panen yang gagal dan sebagainya.

2) Imported Inflation.

Adalah inflasi yang berasal dari luar negeri. Inflasi ini timbul karena kenaikan harga di luar negeri atau di negara-negara langganan berdagang dalam negeri, (Budiono, 2001: 158).

d. Jenis inflasi menurut sebabnya, dibedakan menjadi dua macam, yaitu: 1) Inflasi permintaan (demand-pull inflation).

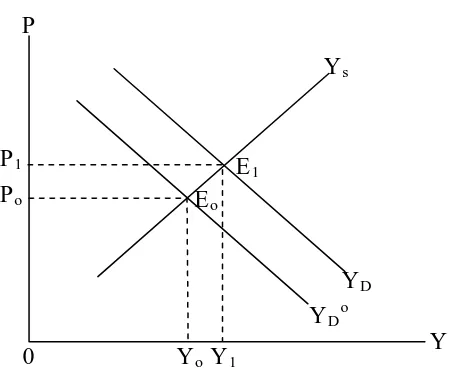

Gambar 1. Demand Pull Inflation

YD

YDo

P

0 YoY1

Eo

E1

Ys

P1

Po

Y

Sumber: Nopirin, Ph.D. 2000. Ekonomi Moneter, Buku 2, Edisi Pertama, Cet. 10, Yogyakarta: BPFE, hal. 29

Terjadinya demand pull inflation dapat dijelaskan sebagai berikut: Naiknya pengeluaran pemerintah, akan mengakibatkan pergeseran kurva YDo ke YD dan harga serta keluaran naik,

masing-masing dari Po ke P1 dan keluaran naik Yo ke Y1. Bila

kenaikan harga tersebut naik terus menerus, maka jelas bahwa kenaikan harga tersebut akan mengakibatkan inflasi, (Nopirin,

2)

. Kenaikan biaya produksi ini dapat timbul karena beberapa faktor: 2000: 30).

Inflasi penawaran (cost push inflation).

a) Perjuangan Serikat buruh yang berhasil menuntut kenaikan upah.

b) Suatu industri yang sifatnya monopolistis, manager dapat menggunakan kekuasaannya di pasar untuk menentukan harga (yang lebih tinggi).

c) Kenaikan harga bahan baku industri.

Kenaikan biaya produksi pada gilirannya akan menaikkan harga dan turunnya produksi. Jika proses ini berjalan terus, maka timbullah cost push inflation, (Nopirin, 2000: 30).

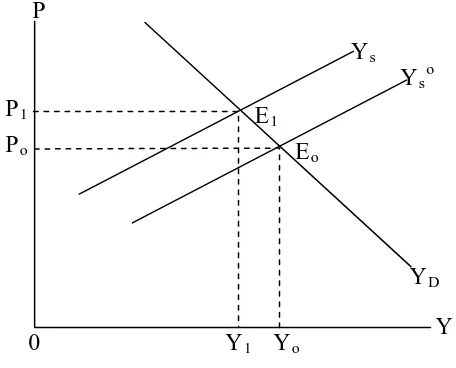

Gambar 2: Cost Push Inflation

YD

Po

P1

P

0 Y1 Yo Y

Ys

E1

Eo

Yso

Sumber: Nopirin, Ph.D. 2000. Ekonomi Moneter, Buku 2, Edisi Pertama, Cet. 10, Yogyakarta: BPFE, hal. 31

Akibat kenaikan ongkos, kurva Ys bergeser dari Yso ke Ys dan harga naik dari Po ke P1. Bila kenaikan ini terjadi terus menerus, maka

Perbedaan antara inflasi permintaan dan penawaran adalah pada demand pull inflation kenaikan harga diikuti oleh kenaikan pengeluaran, sedang cost push inflation adalah kenaikan harga disertai oleh penurunan pengeluaran. (Nopirin, 2000: 31).

2.2.5.3.Cara Mengatasi Inflasi

Cara mengatasi inflasi dapat dilakukan melalui beberapa kebijaksanaan antara lain:

a) Kebijaksanaan Moneter.

Sasaran kebijaksanaan moneter dicapai melalui jumlah yang beredar. Uang diatur oleh bank sentral melalui cadangan minimum yang dinaikkan agar jumlah uang menjadi lebih kecil, sehingga dapat menekan laju inflasi.

b) Kebijaksanaan Fiskal.

c) Kebijaksanaan dan yang berkaitan dengan output.

Kenaikan jumlah output dapat dicapai dengan kebijaksanaan penurunan bea masuk sehingga impor harga cenderung meningkat dan menurunkan harga, dengan demikian kenaikan output dapat memperkecil laju inflasi.

d) Kebijaksanaan penentuan harga dan indexing.

Kebijaksanaan ini dilakukan dengan selling harga serta berdasarkan pada index harga tertentu untuk gaji atau upah.

2.2.6. Jumlah Tempat Hiburan.

Hiburan adalah segala jenis pertunjukan, permainan, dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran.

Tempat hiburan merupakan sarana yang disediakan dengan berbagai jenis hiburan dan fasilitas di dalamnya, sesuai dengan yang diinginkan bagi setiap orang yang membutuhkan hiburan. Atau bisa diartikan suatu tempat dimana orang atau masyarakat akan memperoleh kesenangan, hiburan untuk mengisi liburan, menghilangkan kepenatan dan kejenuhan karena kesibukan dalam bekerja (refreshing).

Demikian halnya dalam pelaksanaan wewenang pengaturan urusan bidang/ sektor kepariwisataan, pemerintah kota melalui Dinas Pariwisata Kota Surabaya telah berhasil mengeluarkan produk hukum berupa peraturan daerah Kota Surabaya No. 6 tahun 2003 tentang Kepariwisataan dan keputusan Walikota No. 54 tahun 2003 tentang perubahan atas keputusan Walikota No. 45 tahun 2003 tentang tata cara pelaksanaan sanksi administrasi pelanggaran peraturan Daerah Kota Surabaya No. 6 tahun 2003 serta keputusan Walikota No. 59 tahun 2003 tentang ketentuan waktu/ jam operasional kegiatan usaha obyek dan daya tarik wisata rekreasi dan hiburan umum, keputusan Walikota Surabaya No. 58 tahun 2003 tentang ketentuan waktu/ jam operasional kegiatan usaha obyek dan daya tarik wisata rekreasi hiburan umum dan keputusan Walikota Surabaya No. 2 tahun 2004 tentang tata cara penyelenggaraan usaha pariwisata rekreasi dan hiburan umum akan dijadikan landasan hukum dalam pelaksanaan usaha kepariwisataan di Kota Surabaya.

Dengan memperhatikan Visi Kota Surabaya yaitu SURABAYA METROPOLITAN MADANI 2010 dan misi Kota Surabaya, yaitu mengembangkan wawasan pembangunan yang berbasis BUDI PAMARINDA (Budaya-Pendidikan-Maritim-Industri dan Perdagangan), maka Dinas Pariwisata mempunyai Visi yaitu mewujudkan Surabaya sebagai daerah tujuan wisata.

di Surabaya membutuhkan respon balik yang positif dalam mensosialisasikan Peraturan Daerah dan Surat Keputusan dan Surat Keputusan Walikota tentang usaha kepariwisataan.

Usaha rekreasi dan hiburan umum di kota Surabaya dari waktu ke waktu telah menunjukkan perkembangan yang signifikan dengan berkembang-pesatnya jumlah tempat-tempat hiburan seperti Karaoke Keluarga, Karaoke Dewasa, salon, acara musik gelanggang permainan dan lain-lain, baik secara kualitatif maupun kuantitatif, sehingga diharapkan dapat berlangsung secara bertahap dan mencapai sasaran yang optimal. (Anonim, 2004: 5-6).

2.2.6.1.Subyek Pajak Hiburan.

Subyek pajak hiburan dalam arti yang menanggung pajak adalah orang pribadi atau badan yang menonton atau menikmati hiburan. Secara sederhana subyek pajak adalah konsumen yang menikmati hiburan. Dengan demikian setiap konsumen, selain membayar tiket hiburan, diwajibkan pula membayar pajak hiburan kepada penyelenggara.

2.2.6.2.Obyek Pajak Hiburan.

Obyek pajak hiburan adalah penyelenggaraan hiburan atau tempat hiburan itu sendiri dengan dipungut bayaran.

a. Pertunjukan film; b. Pertunjukan kesenian; c. Pertunjukan pagelaran;

d. Penyelenggaraan diskotik, musik hidup, karaoke, klab malam, ruang musik, balai gita (singing hall), pub, ruang selasa musik, klub eksekutif, dan sejenisnya;

e. Permainan bilyard, bowling;

f. Permainan ketangkasan, termasuk mesin keping dan sejenisnya; g. Panti pijat, mandi uap, usaha kebugaran jasmani;

h. Pertandingan olah raga;

i. Penyelenggaraan tempat-tempat wisata, taman rekreasi, seluncur, kolam pemancingan, kolam renang, pasar malam, sirkus dan sejenisnya;

j. Rental kaset VCD dan sejenisnya;

k. Pertunjukan dan keramaian umum lainnya.

Pada beberapa daerah, obyek pajak hiburan diperluas menjadi termasuk pelayanan yang disediakan padat hiburan, termasuk penjualan makanan dan minuman.

Dalam pemungutan pajak hiburan, yang dipengaruhi oleh semakin bertambah banyaknya tempat hiburan yang ada di Surabaya, maka dapat dikatakan sebagai obyek pajak atau jumlah tempat hiburan kena pajak. Oleh karena itu diharapkan potensi pemungutan pajak hiburan akan semakin besar pula, yang berarti bahwa penerimaan pajak untuk daerah Kotamadya Surabaya akan semakin besar, tentu saja hal tersebut akan menyebabkan pendapatan pajak untuk Kota Surabaya ikut meningkat.

2.2.7. Pendapatan Perkapita

2.2.7.1.Pengertian Pendapatan Perkapita

Dalam segi perekonomian faktor-faktor produksi dibedakan menjadi empat golongan yaitu; tanah, tenaga kerja, modal, skill, apabila keempat faktor produksi itu digunakan dalam proses produksi akan diperoleh pendapatan, yaitu tanah dan harta tetap lainnya memperoleh sewa, tenaga kerja memperoleh upah/ gaji, modal mendapatkan bunga, dan keahlian atau skill.

Pendapatan penting bagi setiap orang dalam usaha memenuhi kebutuhan hidup sehari-hari, semakin tinggi pendapatan seseorang, maka banyak pula kebutuhan hidup sehari-hari yang dapat terpenuhi. Oleh karena itu, maka setiap negara berusaha untuk meningkatkan pendapatan masyarakat, karena secara tidak langsung akan mempengaruhi pendapatan nasional, karena pendapatan nasional sampai saat ini tetap dianggap sebagai penyebab politik ekonomi. Salah satu tujuan masyarakat dan negara kita dalam bidang ekonomi adalah keadilan dan kemakmuran. Untuk mencapai tujuan tersebut, kita membuat rencana dan melaksanakan pembangunan berjangka dan faktor-faktor yang mempengaruhi tingginya kemakmuran dapat dilihat dari sektor pendapatan negara.

Pendapatan nasional merupakan salah satu cara mengukur kemakmuran suatu negara atau wilayah tertentu. Oleh sebab itu, cara-cara untuk meningkatkan kemakmuran negara adalah menaikkan pendapatan nasional dan pendapatan perkapita.

Pendapatan perkapita seringkali digunakan pula sebagai indikator pembangunan, selain untuk membedakan antara negara-negara maju dan negara sedang berkembang.

Yang dimaksud pendapatan perkapita adalah pendapatan rata-rata setiap jiwa dalam suatu wilayah atau daerah yang diperoleh dengan cara membagi jumlah total produksi barang dan jasa yang dihasilkan penduduk atau dapat dirumuskan sebagai berikut:

Pendapatan Perkapita Penduduk =

Penduduk Jumlah

Dimana PDRB (Produk Domestik Regional Bruto) adalah total nilai produksi barang dan jasa yang diproduksi suatu wilayah tertentu dalam jangka waktu tertentu. Jumlah penduduk adalah banyaknya jumlah yang menetap di suatu wilayah atau daerah tertentu selama minimal 60 hari berturut-turut atau berada di suatu wilayah dalam jangka waktu yang lama atau tidak dapat ditentukan. (Sadono Sukirno, 1985: 21).

2.2.7.2.Fungsi Pendapatan Perkapita

Tingkat perkembangan pendapatan perkapita yang dicapai sering kali digunakan sebagai ukuran tingkat kesejahteraan suatu negara dalam mencapai cita-cita untuk menciptakan pembangunan ekonomi yang pesat.

Disamping itu, pendapatan perkapita mempunyai beberapa kegunaan lain, dua diantara yang penting adalah:

a. Untuk membandingkan tingkat kesejahteraan masyarakat.

b. Untuk membandingkan laju perkembangan ekonomi yang dicapai oleh berbagai negara di dunia ini dari masa ke masa.

Data pendapatan perkapita dari berbagai negara yang telah dinyatakan dalam Dollar Amerika Serikat tersebut selanjutnya diperbandingkan untuk menunjukkan perbedaan tingkat kesejahteraan ekonomi diantara penduduk negara-negara tersebut. Kalau yang diinginkan adalah membandingkan tingkat laju pembangunan ekonomi pada suatu jangka waktu tertentu, untuk setiap negara paling sedikit harus tersedia data pendapatan perkapita dari tahun permulaan dan tahun terakhir dari jangka massa tersebut. (Sukirno, 1985: 23).

2.2.7.3.Ruang Lingkup Pendapatan Perkapita

Ruang lingkup pendapatan perkapita adalah pendapatan rata-rata penduduk ditinjau dari hasil bagi Produk Domestik Regional Bruto (PDRB) dengan jumlah penduduk di Surabaya.

2.2.7.4.Pertumbuhan Pajak

Pertumbuhan pajak tidak dapat dilepaskan dari pertumbuhan ekonomi. Potensi penerimaan pajak suatu negara tergantung pada tingkat pendapatan perkapita, struktur perekonomian, distribusi pendapatan, keadaan sosial politik dan administrasi perpajakan.

dulunya belum dapat dikategorikan sebagai subyek pajak, dengan meningkatnya pendapatan akan berubah menjadi subyek pajak.

Peningkatan pendapatan perkapita juga akan disertai dengan perubahan struktur perekonomian. Hukum Engel mengatakan bahwa semakin tinggi pendapatan perkapita, proporsi untuk konsumsi barang non pangan meningkat. Hal ini pada gilirannya akan menambah obyek pajak baru yang dapat dikenakan, terutama pajak tidak langsung. Seiring dengan perubahan pola konsumsi, struktur perekonomian akan berubah sesuai dengan peningkatan pendapatan perkapita.

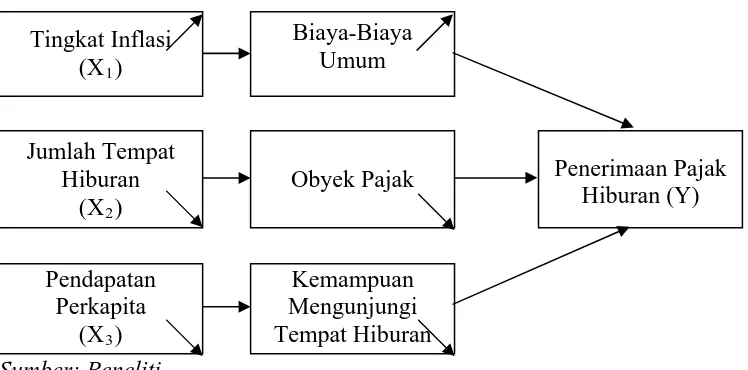

2.3. Kerangka Pikir

Pajak merupakan salah satu sumber penerimaan negara yang bermanfaat sebagai modal pembangunan. Titik berat atau fokus pemanfaatan pajak selalu berbeda dari waktu ke waktu. Reformasi perpajakan tahun 2000 ditempuh sebagai upaya mengoptimalkan potensi pajak dalam menopang rancangan anggaran pendapatan dan belanja negara periode tahun 2000 dan seterusnya.

Inflasi adalah kenaikan harga barang dan jasa secara terus menerus dalam periode tertentu. Apabila terjadi inflasi, maka biaya-biaya umum (harga beras, bahan bakar, tingkat upah, harga tanah, sewa barang-barang modal dan lain sebagainya) akan mengalami kenaikan, maka penerimaan pajak hiburan akan menurun, maksudnya kenaikan tingkat inflasi akan mengakibatkan menurunnya pendapatan riil masyarakat sehingga bila pendapatan riil menurun, maka masyarakat akan cenderung hanya memenuhi kebutuhan primernya saja, sehingga menyebabkan turunnya penerimaan pajak hiburan. Sebaliknya apabila inflasi, maka harga-harga barang ikut turun, sehingga masyarakat mampu untuk pergi ke tempat hiburan, tentunya hal ini akan mempengaruhi Penerimaan Pajak Hiburan di Kota Surabaya, (Samuelson, 1993: 296).

Semakin banyak dan bertambahnya jumlah, tempat dan jenis hiburan di Daerah atau Wilayah Kota Surabaya, maka akan mempengaruhi obyek pajak untuk mengunjungi tempat-tempat hiburan yang akan semakin meningkatkan potensi penerimaan pajak hiburan di daerah Kotamadya Surabaya. Hal ini terkait juga dengan kewajiban perpajakan, yaitu penyelenggara hiburan tersebut merupakan wajib pajak yang harus memenuhi kewajiban perpajakan di bidang pajak hiburan. (Siahaan, 2005: 301).

akan meningkat juga, sehingga pada akhirnya penerimaan pajak hiburan juga meningkat. (Soemarso, 1998: 337).

Gambar 3: Kerangka Pikir

Sumber: Peneliti Tingkat Inflasi

(X1)

Biaya-Biaya Umum

Jumlah Tempat Hiburan

(X2)

Obyek Pajak

Kemampuan Mengunjungi Tempat Hiburan

Penerimaan Pajak Hiburan (Y)

Pendapatan Perkapita

(X3)

2.4. Hipotesis

a. Diduga tingkat inflasi, jumlah tempat hiburan dan pendapatan perkapita berpengaruh terhadap penerimaan pajak hiburan sebelum dan sesudah krisis moneter di Kota Surabaya.

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengaruh variabel yang terkait dalam

penelitian ini terdiri dari:

1. Variabel Terikat (Y) yaitu Penerimaan Pajak Hiburan

Merupakan tingkat Penerimaan Pajak Hiburan Kota Surabaya, dimana

yang dikenakan terhadap semua pembayaran dari sektor hiburan, dimana

segala jenis hiburan yang pelanggarannya dipungut bayaran (yang

menjadi obyek pajak) sebagai penanggung pajak yang menyetorkan ke

kas Pemerintah Daerah Kota Surabaya. Jumlah penerimaan Pajak

Hiburan ini dihitung dalam satuan (Rupiah).

2. Variabel Bebas (X)

a. Tingkat Inflasi (X1)

Adalah kenaikan harga-harga kebutuhan pokok secara terus menerus

pada periode tertentu di Kota Surabaya. Inflasi dihitung dalam satuan

prosentase selama setahun (%).

b. Jumlah Tempat Hiburan (X2)

Adalah banyaknya tempat penyelenggaraan hiburan atau tempat

hiburan itu sendiri dengan dipungut bayaran yang ada di Kota

Surabaya. Jumlah Tempat Hiburan dihitung dalam satuan (unit).

c. Pendapatan Perkapita (X3)

Adalah rata-rata pendapatan masyarakat yang diperoleh dari

jumlah Produk Domestik Regional Bruto (PDRB) dibagi dengan

jumlah penduduk. Jumlah pendapatan perkapita dihitung dalam

satuan juta (rupiah).

3.2. Teknik Pengumpulan Sampel

Pada penelitian ini data yang digunakan adalah data berkala (time series) dalam periode tahunan, selama 15 (lima belas) tahun 1993 sampai dengan tahun 2007.

3.2.1 Studi Pustaka atau Library Research

Yaitu pengumpulan data dari perpustakaan yang dilakukan dengan

membaca atau mempelajari buku-buku literatur, majalah dan

informasi sebagai bahan tinjauan pustaka yang berkaitan dengan

permasalahan yang ada dalam penelitian ini.

3.2.2 Studi Lapangan atau Field Research

Yaitu penelitian yang dilakukan dengan cara mengadakan

Penyelidikan secara langsung pada kegiatan sedang berlangsung,

untuk dalam mengevaluasi dan memecahkan permasalahan,

dilakukan dengan cara:

a. Data sekunder

Merupakan data matang atau data yang sudah diolah, dimana data

yang berhubungan langsung dengan masalah yang dibahas, pada

kantor Dinas atau instansi yang terkait di dalamnya, yaitu:

Kantor Badan Pusat Statistik Daerah Tingkat II Kota

Surabaya, Jawa Timur.

Kantor Dinas Pariwisata Daerah (Disparta) Tingkat II Kota

Surabaya.

b. Wawancara

Mencari data dengan cara melakukan tanya jawaban pada

pihak-pihak yang terkait, yang mempunyai wewenang atas data-data

yang berhubungan dengan instansinya.

c. Dokumentasi

Yaitu metode pengumpulan data berdasarkan catatan atau arsip

yang ada dalam instansi. Data yang digunakan dalam penelitian

ini bersumber dari Dinas Pendapatan Daerah Kota Surabaya dan

Badan Pusat Statistik Daerah Tingkat II Jawa Timur.

d. Observasi

Yaitu teknik pengumpulan data dimana penulis mengadakan

pengamatan dan pencatatan dengan sistematis pada obyek

3.3. Teknik Analisis dan Uji Hipotesis 3.3.1. Teknik Analisis

Pada analisis ini menggunakan dua metode, yaitu:

a. Metode Kualitatif

Yaitu metode pembahasan yang menganalisis serta membahas

permasalahan dalam bentuk atau kata-kata yang kemudian

dilakukan analisis guna mendapatkan kesimpulan.

b. Metode Kuantitatif

Yaitu metode pembahasan yang menggunakan seperangkat alat

analisis statistik untuk membuktikan kebenaran analisis

kuantitatif dalam penelitian ini.

Dalam hal ini digunakan model persamaan sebagai berikut:

Y = f (X1, X2, X3, …………., Xn) ... (1)

dimana:

Y = Penerimaan Pajak Hiburan

X1 = Tingkat Inflasi

X2 = Jumlah Tempat Hiburan

X3 = Pendapatan Perkapita

Bo = Konstanta

i = variabel pengganggu yang mewakili faktor-faktor

yang berpengaruh terhadap penerimaan pajak

hiburan, namun tidak masuk dalam model.

Adapun untuk mengetahui apakah model analisis tersebut

cukup layak untuk digunakan dalam pembuktian selanjutnya dan

untuk mengetahui nilai R (Koefisien Determinasi) dengan

menggunakan formula sebagai berikut:

R2 =

Y* = Nilai Y yang ditaksir dengan model regresi

Y~ = Nilai rata-rata pengamatan

R2 = Koefisien determinasi

JK = Jumlah Kuadrat

(Sulaiman, 2004: 86)

Karakteristik utama R2 adalah:

d. Tidak mempunyai nilai negatif

e. Nilainya berkisar antara 1 atau 0 < R2 < 1

3.3.2. Uji Hipotesis

a. Melakukan uji F untuk melihat signifikan tidaknya pengaruh

variabel-variabel bebas secara bersama-sama terhadap variabel

1) Merumuskan Hipotesis

Ho : 1 = 2 = 3 = 4 = 0 ………..tidak ada pengaruh

Hi : 123 4 0 ……….. ada pengaruh

2) Menentukan tingkat signifikan () sebesar 5% atau 0,05.

3) Menghitung nilai F untuk mengetahui hubungan secara

simultan antara variabel bebas dan variabel terikat dengan

rumus sebagai berikut:

Fhitung =

Galat KT

Regresi KT

... (4)

dimana:

KT regresi = Kuadrat Tengah Regresi

KT galat = Kuadrat Tengah Residual

(Sulaiman, 2004 : 10)

4) Membandingkan Fhitung dengan Ftabel dengan ketentuan

sebagai berikut:

Derajat bebas pembilang adalah k dan derajat bebas penyebut

adalah (n-k-1) dengan convidence internal sebesar 90%. Keterangan:

n = Jumlah sampel

k = Jumlah parameter regresi

Uji F ini digunakan untuk mengetahui apakah Ho diterima

atau ditolak dengan ketentuan sebagai berikut:

1) Apabila Fhitung > Ftabel, maka Ho ditolak dan Hi diterima.

Artinya variabel bebas secara simultan mempengaruhi variabel

terikat.

2) Apabila Fhitung < Ftabel, maka Ho diterima dan Hi ditolak,

artinya variabel bebas tidak berpengaruh terhadap variabel

terikat.

Gambar 4: Kurva Distribusi Penolakan/ Penerimaan Hipotesis Secara Simultan

Sumber: Gujarati. 1993. Ekonometrika Dasar, Jakarta: Erlangga,

i tingkat signifikansi pengaruh

ah-langkah sebagai berikut:

1)

aruh

Daerah Penolakan Ho Daerah Penerimaan Ho

t-hitung t-tabel

halaman 80.

b. Melakukan Uji t untuk menguj

beberapa variabel secara parsial.

Dengan menggunakan langk

Merumuskan hipotesis.

Ho : 1 = 2 = 3 = 4 = 0 ………..tidak ada peng

2) Menentukan tingkat signifikansi () sebesar 5% atau 0,05.

3) Menentukan besarnya t-hitung dengan menggunakan

n:

a pengaruh antara variabel bebas

tidak ada pengaruh antara variabel bebas

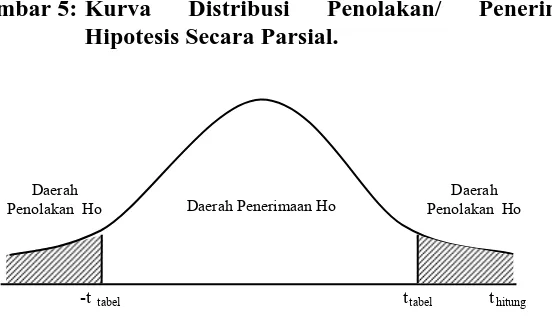

Gambar 5: Kurva Distribusi Penolakan/ Penerimaan Hipotesis Secara Parsial.

dengan keterangan:

i = Koefisien regresi

(Sulaiman, 200

Membandingkan thitung dengan t tabel dengan uji t dua arah.

Dengan ketentuan derajat kebebasan sebesar

kepercayaan 95%, kaidah keputusannya adalah:

1) Apabila thitung > ttabel atau –thitung < -ttabel, maka Ho ditolak dan

Hi diterima, artinya ad

dengan variabel terikat.

2) Apabila -ttabel thitung ttabel, maka Ho diterima dan Hi

ditolak, artinya

dengan variabel terikat.

Daerah

Penolakan Ho Daerah Penerimaan Ho

Sum

3.3.3.

earah dan

ni tidak akan terjadi jika terpenuhi beberapa

asumsi, ya

a.

pat dalam

model

g salah nol akan semakin besar. Akibatnya

model

adap adanya

sebagai berikut:

ber: Gujarati. 1993. Ekonometrika Dasar, Jakarta: Erlangga, halaman 79.

Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil

biasa (Ordinary Least Square atau OLS) merupakan model regresi yang menghasilkan estimasi linier tidak bias yang terbaik (Best Linier Unbiased Estimator atau uji BLUE), artinya koefisien regresi pada persamaan tersebut secara pasti dapat dikatakan liner atau s

tidak bias. Kondisi i

ng disebut dengan asumsi klasik sebagai berikut:

Multikolinearitas

Artinya antara variabel independent yang terda

memiliki hubungan yang sempurna atau mendekati

sempurna (koefisien korelasinya tinggi atau bahkan 1).

Konsekuensi yang sangat penting bagi model regresi yang

mengandung multikolinearitas adalah bahwa kesalahan standar

estimasi akan cenderung meningkat dengan bertambahnya

variabel independent, tingkat signifikansi yang digunakan untuk

menolak hipotesis yan

regresi yang diperoleh tidak (valid) untuk menaksir nilai

variabel independent.

Dugaan secara sederhana terh

1) Koefisien determinasi berganda (R2) tinggi.

2) Koefisien korelasi sederhana tinggi.

aan regresi antar variabel independent. Jika

nya signifikan.

(Algifa

b.

digunakan akan

mendek

kan dengan melakukan pengujian

korelasi rangking spearman. Korelasi rangking spearman (rs) dapat dihitung dengan formula:

rs = 1 – 6

3) Membuat persam

koefisien regersi

ri, 2000: 84)

Heteroskedastisitas

Artinya variansi variabel dalam model tidak sama.

Konsekuensi adanya heteroskedastisitas dalam model regresi

adalah penaksir (estimator) yang diperoleh tidak efisien, baik

dalam sampel kecil maupun dalam sampel besar, walaupun

sampel penaksir yang diperoleh menggambarkan populasinya

(tidak bias) dan bertambahnya sampel yang

ati nilai sebenarnya (konsisten). Ini disebabkan oleh

variansnya yang tidak minimum (tidak efisien).

Diagnosis adanya heteroskedastisitas secara kuantitas

dalam suatu regresi dapat dilaku

dar deviasi (S) dan ranking nilai mutlak

-di : Selisih rangking stan

N : Banyaknya sampel

(Algifari, 2000: 86)

Cara mendeteksi Heteroskedastisitas

1) Metode grafik yaitu menghubungkan antara Y dan e2, dimana

e2 = (Y - Yˆ ), apabila hubungan Y dan e2 tidak sistematis

rman. Uji ini digunakan untuk menguji

relasi rank Spearman lebih

nilai tabel.

(Suhary

c.

si yang disusun menurut urutan waktu. Penyimpangan ini

biasany

lkan

menaksir nilai variabel dependen seperti makin membesar satu mengecil seiring bertambahnya

Y, maka tidak terjadi heteroskedastisitas.

2) Uji korelasi rank Spea

heteroskedastisitas apabila nilai ko

besar dari

adi dan Purwanto, 2004: 529).

Autokorelasi

Artinya merupakan korelasi antara anggota serangkaian

observa

a muncul pada observasi yang menggunakan data time

series.

Konsekuensi dari adanya autokorelasi dalam suatu model

regresi adalah varians sampel tidak dapat menggambarkan varians

populasinya. Lebih lanjut lagi, model regresi yang dihasi

tidak dapat digunakan untuk

pada nilai variabel independent tertentu. (Algifari, 2000: 88).

1) Metode grafik yang menghubungkan antara error (e) atau

residu dengan waktu, apabila terdapat hubungan yang

kkan

2) ntuk uji DW adalah:

erkisar antara du dan

4-si.

(Suharyadi dan Purwanto, 2004: 529)

Gambar 6 : d Durbin-Watson

relasi negatif

Sumber: Gujarati. 1993. Ekonometrika Dasar, Jakarta: Erlangga,

3.3.4.

sistematis baik meningkat atau menurun, menunju

adanya autokorelasi.

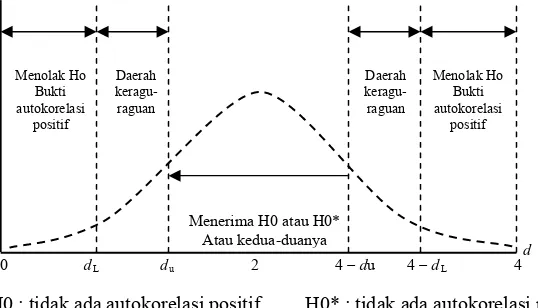

Uji Durbin Watson dimana rumus u

(et – et-1)2 / e2. Apabila nilai dw b

du, maka tidak terjadi autokorela

Menolak Ho Bukti autokorelasi

positif

Menerima H0 atau H0* Atau kedua-duanya

Pendeteksian BLUE (Best Linier Unbiased Estimator)

Persamaan regresi di atas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang

i variabel explanatory harus

harus non

i multikolinier antar variabel explanatory.

ar mengikuti sebaran

ini dibutuhkan untuk memudahkan dalam penaksiran.

besar, penaksir nilai

parameter diperoleh dari sampel besar kira-kira mendeteksi nilai

parameter.

d. Estimate; Uji diharapkan sekecil mungkin.

a. Nilai tengah atau rata-rata bersyarat (mean value) dari komponen pengganggu i, yang ditimbulkan dar

sama dengan nol.

b. Varian komponen pengganggu i harus konstan dan harus

memenuhi syarat homoskedastisitas.

c. Tidak terjadi autokorelasi antar komponen pengganggu i.

d. Variabel yang menjelaskan X (Variabel Explanatory)

stokastik yaitu tetap dalam penyempelan berulang, atau jika

stokastik didistribusikan secara independent dari gangguan i.

e. Tidak terjad

f. Komponen pengganggu i harus terseb

normal dengan nilai tengah sama dengan 0, dengan varians

sebesar 2.

Sifat BLUE dapat dijelaskan sebagai berikut:

a. Best; pentingnya sifat ini bila diterapkan dalam uji signifikan terhadap dan .

b. Linier; sifat