ACTIVITY BASED COSTING SEBAGAI METODE PERHITUNGAN HARGA POKOK PRODUKSI DI PT. ANTAR SURYA JAYA.

Teks penuh

Gambar

Dokumen terkait

Ketidaksesuaian tersebut terjadi karena besarnya biaya tenaga kerja langsung dan biaya overhead pabrik pada perhitungan harga pokok produksi berbeda dari kajian teori.. Dengan

Pembebanan biaya tidak langsung dengan menggunakan activity based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan

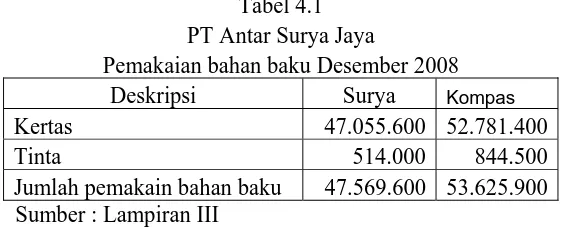

Biaya Bahan Baku dan Perlengkapan adalah biaya yang dikeluarkan untuk semua bahan yang dipakai dalam produksi yang tidak dapat dibebankan secara langsung kepada objek

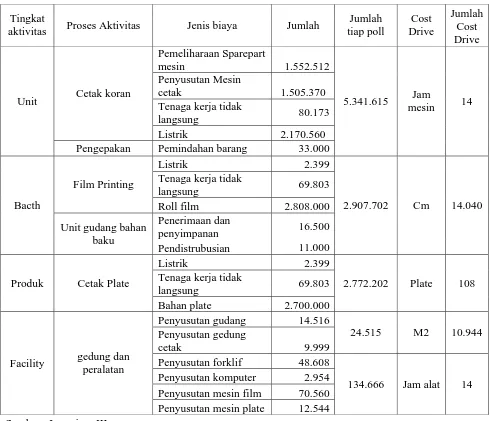

Hal ini disebabkan metode Activity Based Costing melibatkan enam pemicu biaya, yaitu unit yang diproduksi, jam tenaga kerja, jam mesin, kwh, luas tanah, dan liter

Perhitungan harga pokok produksi menggunakan sistem Activity based Costing adalah pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek biaya

Penentuan tarif BOP efektif dilakukan terhadap biaya produksi tidak langsung (biaya tenaga kerja tidak langsung, biaya penyusutan gedung, penyusutan peralatan, biaya listrik dan

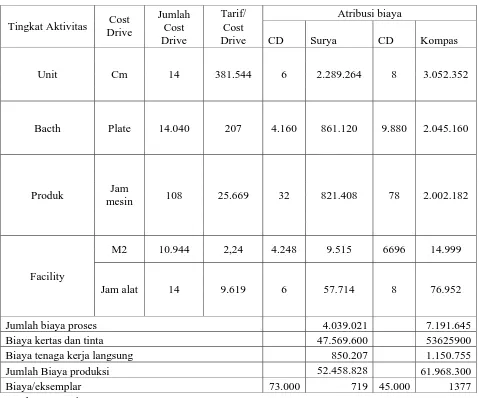

Perhitungan harga pokok produksi menggunakan metode activity base costing menelusuri biaya kepada obyek biaya (cost obyek) dengan menggunakan pemicu biaya (cost driver) dan

Dalam metode full costing biaya produksi yang diperhitungkan dalam penentuan harga pokok produksi adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik