ACTIVITY BASED COSTING SEBAGAI METODE

PERHITUNGAN HARGA POKOK PRODUKSI DI

PT. ANTAR SURYA JAYA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Diajukan oleh : Yulian Danang Eko Saputro

0413315051/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGATAR

Tak ada kata yang terucap selain syukur Alhamdulillah atas segala petunjuk, pertolongan, kasih sayang, dan ridha Allah SWT, sehingga penulis dapat menyelesaikan skripsi dengan judul ” Activity Based Costing Sebagai Metode Perhitungan Harga Pokok Produksi pada PT Antar Surya Jaya”, yang merupakan salah satu syarat kelulusan pada Program Studi Ekonomi Akuntansi, Universitas Pembangunan Nasional “veteran” Jawa Timur.

Skripsi ini takkan pernah terwujud tanpa dukungan, saran, dan bantuan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu penulis baik dalam pelaksanaan skripsi hingga selesainya penyusunan skrips ini. Ucapan terima kasih penulis sampaikan kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. Selaku rektor Universitas pembangunan nasinal “veteran” Jawa timur

2. Bapak Dr. Dhani Ichsanudin, MM, selaku dekan Fakultas ekonomi ekonomi Universitas pembangunan nasinal “veteran” Jawa timur..

3. Bapak Drs Ec. Saiful Anwar. Msi, selaku wakil dekan I Fakultas ekonomi Universitas pembangunan nasinal “veteran” Jawa timur, atas kesempatan dan arahan yang telah diberikan.

5. Ibu Rina Mustika, SE, MMA, selaku dosen pembimbing, atas kesabaran, waktu yang di luangkan, serta arahan yang diberikan dalam penyusunan skripsi ini.

6. Seluruh staff dan pengajar jurusan akutansi Universitas pembangunan nasinal “veteran” Jawa timur yang telah membimbing dan memberi pengalaman dalam proses belajar maupun di luar proses belajar.

7. Seluruh karyawan bagian TU Fakultas ekonomi yang telah membantu selama saya kuliah di Universitas pembangunan nasinal “veteran” Jawa timur.

8. Kepada kedua orang tua saya, Ayahanda Bambang S, dan Alm,Ibunda Surti yang telah mendukung, memberi semangat dalam menyelesaikan kuliah, dan dukungan materi’il maupun moralnya kepada saya.

9. Kepada Om Tomik dan Tante Rahmi yang telah memberikan dorongan moral dan materi’il kepada saya.

10.Kedua adik saya yang telah memberikan saya semangat untuk menyelesaikan kuliah.

11.Semua pihak yang telah membantu mulai persiapan hingga akhir penyusunan skripsi yang tidak bisa saya sebutkan satu persatu.

Akhir kata, semoga skripsi ini dapat bermanfaat dan berguna bagi banyak pihak terutama untuk pengembangan ilmu pengetahuan.

Surabaya, Juli 2010

ACTIVITY BASED COSTING SEBAGAI METODE

PERHITUNGAN HARGA POKOK PRODUKSI DI

PT. ANTAR SURYA JAYA

Oleh

Yulian Danang Eko Saputro Abstraksi

Dalam penentuan harga pokok produk, sistim akuntansi biaya tradisional kurang sesuai lagi untuk diterapkan di era tekhnologi yang modern seperti saat ini. Karena sistem ini mempunyai beberapa kelemahan. Adanya berbagai kelemahan tersebut dapat diatasi dengan penggunaan metode Activity-Based Costing. Activity-Based Costing adalah metode penentuan harga pokok yang menelusur biaya ke aktivitas.

Adapun tujuan dari penelitian ini adalah bagaimana penerapan perhitungan harga pokok produksi cetak koran dengan metode Activity Based Costing yang ada pada PT Antar Surya Jaya. Metode penelitian yang digunakan adalah Kualitatif dengan teknik pengumpulan data secara observasi, interview atau wanwancara, dokumentasi dan studi kepustakaan.

Hasil penelitian menunjukkan bahwa penerapan Activity Based Costing yang dilakukan oleh PT Antar Surya Jaya dapat deketahui bahwa, pembebanan biaya overhead untuk masing-masing aktvitas dihitung terlebih dahulu untuk mengetahui tarifnya. Seletah tarif tiap cost drive deketahui langkah selanjutnya adalah pembebanan biaya sumber daya ke masing-masing pusat aktivitas, dan langkah terkhir adalah pembebanan biaya pusat aktivitas ke masing-masing produk. Adapaun besarnya biaya overhead untuk masing-masing koran sebesar, Surya Rp. 4.046.809 Kompas Rp. 7.131.941, dan untuk Harga pokok produksi tiap eksemplar adalah sebagai berikut Surya Rp. 718 Kompas Rp. 1375.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAKSI ... iv

DAFTAR ISI... v

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah... 1

1.2. Rumusan Penelitian... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN KEPUSTAKAAN... 6

2.1. Penelitian Sebelumnya ... 6

2.2. Landasan Teori... 7

2.2.1. Pengertian dan Fungsi Akuntansi Biaya ... 7

2.2.2. Definisi Akuntansi Manajemen ... 9

2.2.3. Konsep Biaya dan Cara Penggolongan Biaya... 9

2.2.4.Harga Pokok Produksi ... 12

2.2.5.Metode Pengumpulan Harga Pokok Produksi ... 14

(Plantwide Rate)... 17

2.2.6.2. Functional Based Product Costing (Departement Rate) ... 17

2.2.6.3. Kegagalan Fungtional Based Product Costing ... 18

2.2.7. Activity Based Costing ... 19

2.2.7.1. Definisi Activity Based Costing ... 19

2.2.7.2. Asumsi dan Konsep Dasar Activity Based Costing ... 21

2.2.7.3. Identifikasi dan Klasifikasi Aktivitas... 22

2.2.7.4. Pemicu Biaya ... 23

2.2.7.5. Manfaat Activity Based Costing System... 25

2.2.7.6. Merencanakan Activity Based Costing System 26 BAB III METODE PENELITIAN ... 28

3.1. Jenis Penelitian... 28

3.2. Lingkup dan Lokasi Penelitian ... 28

3.3. Penentuan Informan ... 29

3.4. Sumber Data dan Jenis Data ... 29

3.5. Teknik Pengumpulan Data... 30

3.6. Analisis Data ... 34

BAB IV PEMBAHASAN... 37

4.1. Gambaran Umum Perusahaan... 37

4.1.1. Sejarah Singkat Perusahaan ... 37

4.1.2. Visi dan Misi ... 38

4.2.3. Stuktur Organisasi... 39

4.2. Deskripsi Hasil Penelitian ... 46

4.2.1. Analis data... 46

4.2.2. Analisis Proses Produksi ... 51

4.2.3. Melakukan tahap-tahap ActivityBased Costing... 54

4.2.3.1. Melakukan Identifikasi Biaya dan Aktivitas... 54

4.2.3.2. Membebankan Biaya Overhead Ke Dalam Proses Aktivitas Untuk Menentukan Tarif Setiap Aktivitas ... 59

4.2.3.3. Pembebanan Atribusi Biaya Overhead Ke Proses Aktivitas dan Menentukan Cost Drive Untuk Tiap Proses Aktivitas Sekaligus Membebankan Biaya masing-masing Proses Aktivitas ke Produk... 65

BAB V KESIMPULAN... 72

5.1. Kesimpulan ... 72

5.2. Saran... 72 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1. Main Research Question dan List Question... 31

Tabel 4.1. Pemakaian Bahan Bakau Langsung... 48

Tabel 4.2. Biaya Tenaga Kerja Langsung... 49

Tabel 4.3. Biaya Overhead Pabrik ... 51

Tabel 4.4. Iktisar Aktivitas dan Cost Drive... 68

DAFTAR GAMBAR

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Dalam menghadapi persaingan global terutama terkait dengan sistem perdagangan bebas, dunia industri harus segera mempersiapkan diri agar dapat terus bertahan dalam persaingan yang semakin ketat. Salah satu strategi yang dilakukan oleh perusahaan agar dapat bersaing dalam bisnis global ini adalah dengan mengurangi biaya, meningkatkan produktivitas, meningkatkan kualitas produk dan meningkatkan kemampuan untuk memberi respons terhadap berbagai kebutuhan konsumen. Dengan demikian, dinamika perekonomian global yang maju dengan pesat, kompleks, dan penuh inovasi, teknologi tersebut menuntut para pelaku bisnis untuk dapat mengelola usahanya dengan efektif dan efisien serta membutuhkan tersedianya sistem informasi yang sistematik sehingga kelangsungan hidup usaha dapat terus berlanjut.

Salah satu yang terpengaruh dengan adanya perubahan lingkungan tersebut adalah proses produksi, yaitu otomatisasi pabrikasi. Dengan penerapan teknologi ini, maka proporsi biaya overhead dalam elemen harga pokok produksi akan menempati porsi yang lebih besar sehingga diperlukan kalkulasi dan pembebanannya kepada harga pokok produk sesuai dengan proporsi aktivitas yang dikonsumsi.

pokok produk yang tidak akurat atau terjadinya distorsi penentuan harga pokok per unit, sehingga tidak bisa diandalkan dalam mengukur efisiensi dan produktivitas. Agar tidak terjadi distorsi penentuan harga pokok per unit, banyak perusahaan yang mengadopsi penggunaan sistem penentuan harga pokok (costing) berbasis aktivitas (ABC). Dengan harapan manajemen melakukan analisis profitabilitas, mendorong perbaikan proses, mengembangkan ukuran kinerja yang lebih inovatif, dan dapat berpartisipasi dalam perencanaan strategi. Dikutip oleh Sujana, buletin studi ekonomi (2006:283).

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Untuk tujuan penentuan cost produksi, akuntansi biaya menyajikan informasi biaya yang diperkirakan akan terjadi dengan biaya yang sesungguhnya terjadi, kemudian menyajikan analisis terhadap penyimpangannya. Untuk tujuan pengambilan keputusan ksusus, akuntansi biaya menyajikan biaya yang relevan dengan keputusan yng akan di ambil, dan biaya yang relevan dengan keputusan khusus ini selalu berhubungan dengan biaya yang akan datang. Mulyadi (2007:23)

manufaktur bahan langsung, tenaga kerja langsung, dan biaya overhead. Hansen dan Mowen (2006:53)

Perusahan Antar Surya Jaya merupakan anak perusahaan milik Kompas Gramedia Grup yang bergerak dalam bidang media percetakan. Perusahaan Antar Surya Jaya ini terletak di kawasan industry SIER Surabaya. Media yang di cetak di perusahaan ini antara lain harian surya, kompas yang diterbitkan di jawa timur, dan produk komersial yang lainnya. Seiring berkembangnya teknologi, seperti otomatisasi proses produksi dan keaneka ragaman produk, membuat perusahan Antar Surya Jaya menerapkan metode Activity Based Costing, karena metode

Activity Based Costing oleh perusahaan dianggap dapat memperbaiki keakuratan

biaya produk dengan mengakui bahwa yang di sebut sebagai biaya overhead tetap berubah-ubah dalam proporsi untuk merubah volume produksi. Selain hal tersebut di atas perusahaan menganggap bahwa kebutuhan akan informasi yang lebih akurat tersebut terkait dengan kondisi persaingan yang sedang terjadi dan akan terus meningkat pada era globalisasi di Indonesia ini.

Perbedaan dari kedua sistem di atas adalah :

1. Dalam akuntansi biaya tradisional mengkonsumsi sumber daya obyek biaya sedangkan di ABC mengkonsumsi objek biaya kegiatan.

2. Akuntansi biaya tradisional kebanyakan menggunakan basis alokasi terkait Volume, sementara ABC menggunakan driver di berbagai tingkatan.

Secara lebih rinci dapat dilihat dalam ilustrasi di bawah ini.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulisan merumuskan masalah sebagi berikut :

“Bagaimana penerapan metode Activity Based Costing terhadap perhitungan harga pokok produksi pada PT. Antar Surya Jaya”?

1.3 Tujuan Penelitian

1. Untuk memberikan gambaran tetang konsep Activity Based Costing yang akan dapat menghasilkan perhitungan harga pokok produksi dengan lebih akurat.

2. Untuk mengetahui tahap-tahap dalam perhitungan harga pokok produksi pada PT Antar Surya Jaya dengan menggunakan metode Activity Based

1.4 Manfaat Penelitian

1. Bagi pihak manajemen (Perusahaan “ASJ”) penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan wawasan serta masukan tentang perhitungan harga pokok produksi dengan mengunakan metode

Activity Based Costing.

2. Bagi penulis, penelitian ini diharapkan dapat memberikan wawasan tentang peranan dari metode Activity Based Costing dalam perhitungan harga pokok produksi serta manfaatnya dalam meningkatkan keunggulan kompetitif.

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Penelitian Sebelumnya

Berikut ini akan diuraikan secara singkat isi, persamaan dan perbedaan dari dua penelitian tentang penerapan Acivity Based Costing untuk perhitungan harga pokok produksi yang telah dilakukan oleh peneliti-peneliti sebelumnya terkait dengan penelitian sekarang.

1. Wahyudi Armanto (2001) melakukan penelitian pada perusahaan alat-alat sepeda. Perusahan menggunakan unit leve drive berupa jam mesin. Penggunaan metode ini menimbulkan distorsi biaya, karena masing-masing produk memiliki konsumsi biaya overhead yang berbeda-beda, yang porposinya tidak hanya terkait dengan jumlah unit yang diproduksi.. Perbedaan dengan penelitian sebelumnya terdapat pada obyek penelitian yaitu perusahaan yang di teliti dulu belum menggunakan activity basec costing sedangkan untuk perusahaan yang di teliti sekarang sedah menggunkan

activity based costing. Persamaan dengan penelitian sebelumnya adalah

mengenai pembahasan tentang activity based costing.

kualitas produksi lebih banyak akan dibebankan biaya overhead yang lebih tinggi dibandingkan dengan persalinan cesar. Kondisi ini disebabkan karena sistem biaya tradisional mengalokasikan biaya berdasarkan jumlah unit yang diproduksi, tanpa memperhatikan aktivitas-aktivitas yang terjadi. Sehingga, dengan penggunaan ABC systems akan dapat memberikan informasi harga pokok produksi yang lebih akurat. Perbedaan dengan penelitian sebelumnya terdapat pada obyek penelitian yaitu perusahaan yang di teliti dulu belum menggunakan activity basec costing sedangkan untuk perusahaan yang di teliti sekarang sedah menggunkan activity based costing. Persamaan dengan penelitian sebelumnya adalah mengenai pembahasan tentang activity based

costing

2.2 Landasan Teori

2.2.1 Pengertian dan Fungsi Akuntansi Biaya

Akuntansi biaya pada mulanya hanya di pandang sebagai sebuah cara penghitungan nilai persediaan yang dilaporkan di neraca dan nilai harga pokok penjualan yang dilaporkan dalam laporan laba rugi, yang diungkapkan oleh Carter Usry (2004:11)

diperlukan untuk merencanakan, mengawasi, melakukan penelitian atas berbagai kegiatan perusahaan serta pengambilan keputusan. Berdasarkan uraian di atas dapat dikatakan bahwa akuntansi biaya memberikan informasi biaya kepada pihak manajemen dan akuntansi manajemen merupakan salah satu tipe informasi yang digunakan untuk membantu manajemen.

Definisi Akuntansi Biaya menurut Mulyadi (2007:7) adalah : “Proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa dengan cara tertentu, serta penafsiran terhadapnya”.

Menurut Horngren, Datar dan Forter (2005:3) Akuntansi biaya menyajikan informasi yang dibutuhkan manajemen dan akuntansu keuangan. Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau pemanfaattan sumber daya dalam suatu organisasi.

2.2.2 Definisi Akuntansi Manajemen

Pengertian akuntansi manajemen menurut Hansen dan Mowen (2003:7) adalah : The management accounting identifies, collects, measures, classifies, and reports information that is useful to internal users in planning, controlling and decision making activities”.

Berdasarkan definisi tersebut di atas maka dapat disimpulkan bahwa akuntansi manajemen merupakan suatu kegiatan atau proses yang menghasilkan informasi baik keuangan maupun non keuangan yang dapat digunakan manajemen untuk melakukan perencanaan, pengendalian, serta pengambilan keputusan. Di mana informasi yang dihasilkan adalah informasi yang relevan dengan tujuan apa yang hendak dicapai oleh perusahaan.

Informasi akuntansi manajemen meliputi data historis maupun estimasi yang digunakan oleh manajemen untuk melaksanakan operasi sehari-hari, perencanaan operasi di masa dating, dan mengembangkan strategi bisnis secara menyeluruh. Akuntansi manajemen mampu membantu para manajer mengenali masalah-masalah, menyelesaikan masalah-masalah tersebut dana dan mengevaluasi kinerja. Dengan demikian, akuntansi manajemen diharapkan mampu membantu perusahan menghadapi perubahan lingkungan operasi, sehingga perusahaan dapat terus bertahan.

2.2.3 Konsep Biaya dan Cara Penggolongan Biaya

artian cost tidaklah sama dengan pengertian expense. Definisi cost dan expense menurut Hansen dan Mowen (2003:4) adalah :” cost is the cash or cash-equivalent value sacrified for goods and services that are expected to bring a current or future benefit to organization… As cost are used up in the production of revenues they are said to experied. Experied costs are called expense”.

Dari definisi di atas maka dapat disimpulkan bahwa yang dimaksud dengan biaya (cost) adalah pengorbanan sumber ekonomis, kas atau setara kas untuk memperoleh barang dan jasa yang diharapkan mendatangkan manfat di masa kini maupun di masa yang akan datang, sedangkan, expense menunjukkan biaya yang telah dihabiskan dalam proses menghasilkan pendapatan atau bagian pengorbanan yang diberikan untuk suatu periode akuntansi tertentu.

Untuk memudahkan dalam penyajian informasi biaya yang dibutuhkan manajemen agar dapat mengelola perusahaan secara efektif, maka dalam mencatat dan menggolongkan biaya haruslah selalu diperhatikan untuk tujuan manajemen memerlukan informasi biaya tersebut. Maka sebaiknya selalu diterapkan konsep “different cost for different purpose” atau dengan kata lain, untuk tujuan yang berbeda kita harus menggunakan konsep biaya yang berlainan pula. Tidak ada satu konsep biaya yang dapat dipakai untuk semua tujuan. Oleh karena itu, dalam akuntansi biaya dikenal berbagai macam klasifikasi atau penggolongan biaya.

Menurut Mulyadi (2007:13) terdapat lima cara penggolongan biaya yaitu : 1. Penggolongan biaya menurut objek pengeluaran.

maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar”.

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan :

a. Biaya produksi. Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. b. Biaya pemasaran. Merupakan biaya-biaya yang terjadi untuk

melakukan kegiatan pemasaran produk.

c. Biaya administrasi dan umum. Merupakan biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk. 3. Penggolongan biaya menurut hubungan biaya dengan sesuatu :

a. Biaya langsung. Biaya yang terjadi, yang penyebab satu-satunya karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. b. Biaya tidak langsung. Biaya yang terjadinya disebabkan oleh suatu

yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik.

4. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas ;

a. Biaya variabel. Biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

c. Biaya semifixed. Biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap. Biaya yang jumlah tatalnya tetap dalam kisaran volume kegiatan tertentu.

5. Penggolongan biaya atas dasar jangka waktu manfaatnya :

a. Pengeluaran modal. Biaya yang mempunyai manfaat lebih dari satu periode akuntansi ( biasanya periode akuntansi adalah satu tahun kalender).

b. Pengeluaran pendapatan. Biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

2.2.4. Harga Pokok Produksi

Hansen dan Mowen (2003:44) memberikan pengertian harga pokok produksi sebagai berikut : “The cost of goods manufactured represents the total cost assigned to good complete during the current period”. Menurut Blocher, Chen. dan Lin (2002:80) dalam Cost Management, memberikan pengertian harga pokok produksi adalah sebagai berikut : “Cost of goods manufactures is the cost of goods finished and transferred out of the work in process inventory account this period”.

barang ataupun penyedia jasa. Biaya-biaya yang ditimbulakan dari proses pembuatan barang atau jasa tersebut dinamakan biaya produksi.

Menurut Hansen dan Mowen (2003:44) unsur-unsur yang membentuk harga pokok produksi adalah : “The only cost assigned to goods complete are the manufacturing of direct material, direct labor, and overhead”.

Dengan demikian, unsur-unsur harga pokok produksi terdiri dari : 1. Biaya bahan baku

Bahan baku merupakan bahan yang membentuk bagian yang menyeluruh produk jadi. Biaya bahan baku meliputi harga pokok semua bahan yang dapat diidentifikasi dengan pembuatan suatu jenis produk, dengan mudah ditelusuri atau dilihat perwujudannya di dalam produk selesai. Biaya bahan baku memiliki bagian yang signifikan dari total dari suatu produk.

2. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung meliputi biaya-biaya yang berkaitan dengan upah dari semua tenaga kerja yang secara langsung malaksanakan kegiatan produksi barang atau jasa yang dihasilkan oleh perusahaan baik secara manual maupun dengan menggunakan mesin-mesin produksi yang jasanya dapat diusut secara langsung pada produk.

3. Biaya overhead pabrik

sifat biaya overhead yang tidak dapat atau sulit ditelurusi secara langsung kepada produk atau aktivitas-aktivitas pekerjaan. Biaya tidak langsung yang terdiri dari berbagai macam biaya tersebut terkumpul dalam satu kategori yang disebut baiya overhead dan membutuhkan suatu proses alokasi yang adil untuk tujuan perhitungan harga pokok produksi.

2.2.5 Metode Pengumpulan Harga Pokok Produksi

Harga pokok produksi merupakan salah satu informasi yang penting bagi perusahan yang akan digunakan oleh manajer untuk tujuan yang beraneka ragam. Sebagai contoh, harga pokok produksi dari sebuah produk jadi berguna untuk menetapkan harga jual produk. Keputusan mengenai rancangan produk dan pengenalan produk baru, keputusan membuat atau membeli suatu komponen untuk membuat produk jadi, dan memepertahankan atau menghentikan suatu produk memerlukan informasi harga pokok produk. Di samping itu, harga pokok produksi yang akurat juga memungkinkan bagi manajer untuk mengelola operasi secara efektif dan efisien, serta merupakan faktor penting dalam pembuatan laporan keuangan.

Ada dua jenis sistem akuntansi biaya yang digunakan untuk menentukan harga pokok pada perusahaan manufaktur, yaitu job order cost systems dan

process cost systems. Kedua sistem tersebut sudah digunakan secara luas dan

2.2.6 Functional Based Product Costing

Functional Based Product Costing membebankan biaya bahan baku dan

tenaga kerja langsung dengan mengunakan direct tracing (penelurusan langsung). Sementara itu, biaya overhead dibebankan ke produk dengan mengunakan penelusuran penggerak dan alokasi. Functional Based Product Costing atau metode tradisional ini didasarkan asumsi bahwa biaya yang digunakan oleh produk secara eksklusif terkait dengan jumlah unit produk yang di produksi. Oleh sebab itu, metode ini secara spesifik menggunakan unit level activiti drivers (pemicu aktivitas tingkat unit) dalam membebankan biaya ke produk. Unit level

activity drivers adalah factor yang menyebabkan perubahan dalam biaya seiring

dengan perubahan unit yang diproduksi. Dalam Functional Based Product

Costing ini, biaya-biaya overhead dibebankan ke produk dengan hanya

menggunakan unit level drivers (pemicu tingkat unit). Contoh dari pemicu tingkat unit yang pada umumnya digunakan untuk membebankan biaya overhead antara lain adalah : jumlah unit yang diproduksi, jam tenaga kerja langsung, dan jam mesin.

Functional Based Product Costing ini dianggap dapat memeberikan

perusahaan. Hal ini disebabkan antara lain sebagai biaya yang berhubungan dengan otomatisasi pabrik yang antara lain berupa biaya depresiasi dan asuransi peralatan baru, gaji untuk teknisi dan rancangan produk, serta biaya riset dan pengembangan dimasukkan dalam rekening overhead. Oleh karena itu, presentase biaya produksi yang dihubungkan dengan biaya tenaga kerja langsung menurun dan secara signifikan proporsi biaya overhead meningkat. Alokasi biaya overhead dengan Functional Based Product Costing yang pada umumnya menggunakan jam tenaga kerja langsung sebagai dasar alokasi mengakibatkan overstated untuk biaya produk dengan penggunaan jam tenaga kerja langsung yang tinggi dan

understated untuk biaya produk yang lebih memanfaatkan proses otomatisasi.

Sehingga, penggunaan metode tradisional ini menjadi tidak akurat dan memungkinkan terjadinya distorsi.

Distorsi ini akan sering terjadi pada peusahaan yang memproduksi berbagai jenis produk. Sejalan dengan keanekaragaman produk, sumber-sumber yang diperlukan untuk mengelola transaksi dan aktivitas pembantu meningkat. Berbagai jenis produk tersebut memiliki perbedaan volume, kompleksitas sehingga setiap produk mengkonsumsi biaya-biaya overhead dalam jumlah yang berbeda.

Sistem ini mengalokasikan biaya overhead melalui dua pendekatan, yakni dengan menggunakan tarif overhead keseluruhan pabrik (plantwide rate) dan tarif overhead departemen (department rate). Kedua pendekatan tersebut mengasumsikan bahwa biaya overhead yang terjadi berhubungan dengan volume unit yang diproduksi.

2.2.6.1 Functional Based Product Costing : Plantwide Rate

Perhitungan dengan pendekatan plantwide rate mengasumsikan bahwa semua biaya overhead yang bervariasi dibebankan ke produk dengan satu dasar pengalokasian, pada umumnya menggunakan jam tenaga kerja langsung dan jam mesin. Perhitungan dengan pendekatan mengandung dua tahap. Pertama, berbagai biaya overhead diakumulasikan dalam satu kelompok plantwide yang besar. Setelah biaya diakumulasikan ke dalam kelompok ini, suatu tarif plantwide dihitung dengan mengunakan suatu unit lever driver (biasanya jam tenaga kerja langsung). Akhirnya, biaya overhead dibebankan kepada produk, mengalihkan tarif dengan jam kerja langsung aktual yang dipakai oleh setiap produk.

2.2.6.2 Functional Based Product Costing : Departemen Rate

Dalam tahap pertama, biaya overhead plantwide dibagi dan dibebankan pada setiap departemen produksi, menciptakan kelompok biaya overhead departemental. Setelah biaya dibebankan pada setiap departemen produksi, unit

level drives ditentukan untuk masing-masing departemen, misalnya jam tenaga

dan jam mesin untuk departemen yang banyak menggunakan tenaga mesin. Selanjutnya, pada tahap kedua, biaya overhead dibebankan ke produk dengan mengalihkan tarif departemen dengan jumlah pemicu yang digunakan pada masing-masing departemen. Total overhead yang dibebankan pada produk adalah perhitungan dari jumlah yang ditetapkan pada setiap departemen.

Penggunaan tarif departement untuk menghitung biaya produk sepertinya sudah mencerminkan pemakaian yang berbeda-beda dibandingkan tarif tunggal. Namun demikian, tarif departemen , masih belum dapat menunjukkan secara akurat berapa biaya yang sesungguhnya dikonsumsi oleh produk karena beberapa biaya overhead tidak hanya terkait dengan volume produksi.

2.2.6.3 Kegagalan Functional Based Product Costing

Penggunaan hanya unit level drive dalam menghitung tarif overhead untuk pengalokasian biaya overhead ke produk dalam Functional Based Product

Costing akan menimbulkan masalah pada informasi biaya produk yang akurat.

Menurut Hansen dan Mowen (2003:117) setidaknya terdapat dua faktor utama yang menyebabkan kegagalan Functional Based Product Costing dalam menghasilkan informasi biaya produk yang akurat, yakni :

1. The proportion of non unit related overhead cost to total overehead cost

jumlah unit yang diporduksi. Misalnya, terdapat tiga aktivitas overhead yakni inspeksi, set-up mesin, dan tenaga listrik. Tenaga listrik pada umunya dapat dihubungkan dengan jumlah unit yang diproduksi. Namun, biaya inspeksi dan biaya set up mesin tidak dipengaruhi oleh jumlah batch yang diproduksi, jumlah batch merupakan non unit level drivers. Oleh karena itu, pengalokasian biaya overhead dengan menggunakan unit level drivers akan mengakibatkan distorsi biaya produk.

2. The Degree of Product Diversity

Diversity product terjadi apabila dalam suatu perusahaan menghasilkan

berbagai jenis produk yang mengkonsumsi aktivitas overhead dalam proporsi yang berbeda-beda, yang disebabkan karena perbedaan ukuran, kompleksitas produk, waktu set-up, dan jumlah batch. Distorsi biaya produk akan terjadi apabila setiap produk yang dihasilkan perusahaan memiliki tingkat konsumsi yang berbeda untuk setiap tingkat aktivitas.

Untuk mengatasi kegagalan dari Functional Based Product Costing, diperlukan suatu sistem akuntansi biaya yang baru yang mampu menyajikan informasi biaya dengan lebih akurat. Sistem akuntansi tersebut dikenal sebagai sistem penghitungan biaya berdasarkan aktivitas atau Activity Based Costing.

2.2.7 Activity Based Costing

2.2.7.1 Definisi Activity Based Costing

“Activity Based Cost systems (ABC systems) adalah sistem informasi biaya yang berorientasi pada penyediaan informasi lengkap tentang aktivitas untuk memungkinkan personel perusahan melakukan pengelolaa terhadap aktivitas. Sistem informasi ini menggunakan aktivitas sebagai basis serta pengurangan biaya dan penentuan secara akurat biaya produk atau jasa sebagai tujuan. Sistem informasi ini diterapkan dalam perusahaan manufaktur, jasa, dan dagang”.

Menurut Blocher, Chen dan Lin (2007:222) mendefinisikan Activity Based

Costing sebagai berikut :

“ pendekatan perhitungan biaya yang membebanakan biaya sumber daya ke objek biaya seperti produk, jasa atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut”.

Menurut Carter Usry (2004:496) mendefinisikan activity based costing sebagai berikut :

“Sistem perhitungan biaya dimana tempat penampungan biaya overhead yang jumlahnyan lebih dari satu dialokasikan menggunakan dasar yang memasukkan lebih dari satu dialokasikan menggunakan dasar yang memasukan satu atau lebih faktor yang tidak berkaitan dengan volume”.

Berdasarkan definisi-definisi di atas dapat disimpulakn bahwa Activity

Based Costing merupakan suatu pendekatan dalam perhitungan biaya produksi

atau bahkan menghilangkan aktivitas-aktivitas yang tidak bernilai tambah, sehingga perusahaan mampu menawarkan produknya dengan harga yang lebih kompetitif dalam persaingan yang semakin ketat.

2.2.7.2 Asumsi dan konsep Dasar Activity Based Costing Systems

Menurut Robin Cooper dan Robert S. Kalpan (1991:269) menyebutkan bahwa ada dua asumsi penting yang mendasari ABC systems, yaitu :

1. Aktivitas menyebabkan timbulnya biaya (activities cause cost)

ABC systems berangkat dari asumsi bahwa sumber daya pembantu atau

sumber daya tidak langsung menyediakan kemampuan untuk melaksanakan aktivitas, bukan sekedar menyebabakan timbulnya biaya yang harus dilaokasikan. Tahap pertama dari ABC systems adalah membebankan biaya-biaya dari sumber daya pendukung ke aktivitas-aktivitas yang menggunakan sumber daya tersebut.

2. Produk dan pelanggan menyebabkan timbulnya permintaan atas aktivitas (product and costumers create the demand for activities)

Untuk membuat produk diperlukan berbagai aktivitas dan setiap aktivitas memerlukan sumber daya untuk melaksanakan aktivitas tersebut. Karena itu, pada tahap kedua dari ABC systems, biaya-biaya aktivitas dibebankan ke produk berdasarkan konsumsi atau permintaan masing-masing produk terhadap berbagai aktivitas tersebut.

Lebih lanjut, perhitungan biaya produksi dengan metode Activity Based

1. Activities

Perbuatan, tindakan, atau pekerjan spesifik yan dilakukan

2. Cost object

Sesuatu yang menjadi tujuan pengukuran dan pembebanan biaya.

3. Cost drivers

Setiap faktor yang menyebabkan perubahan dalam biaya suatu aktivitas.

4. Cost pool

Suatu aktivitas tunggal atau sekelompok aktivitas di mana biaya diakumulasikan dan selanjutnya mendistribusikan biaya tersebut ke produk.

2.2.7.3Identifikasi dan Klasifikasi Aktivitas

Pada tahap pertama untuk mengalokasikan biaya dalam Activity Based

Costing, biaya-biaya sumber daya penunjang dialokasikan ke aktivitas. Oleh

karena itu, mengidentifikasi aktivitas merupakan langkah pertama yang perlu dilakukan sebelum mengaloksikan sumber daya penunjang tersebut. Pengidentifikasian aktivitas pada umumnya dikerjakan dengan mewawancarai para manajer atau area kerja fungsional. Menurut Blocer Chen dan Lin (2007:227)

Identifikasi aktivitas merupakan bagian penting dari pada proses Activity

Based Costing. Dalam tahap identifikasi aktivitas ini, aktivitas dapat

dikelompokkan ke dalam 4 kategori aktivitas. Menurut Robin Cooper yang dikutip oleh Blocer Chen dan Lin (2007:229), yaitu :

Dilakukan pada setiap unit produk atau jasa perusahaan. Contoh aktivitas tingkat ini adalah pemakaian bahan baku langsung, pemakaian jam tenaga kerja langsung, dan inspeksi setiap unit.

b. Aktivitas tingkat batch (batch level activities)

Dilakukan untuk setiap batch, batch produk, atau jasa. Contoh aktivitas tingkat batch adalah persiapan, penyetelan, persiapan mesin, penjadwalan produksi, dan percepatan proses produksi.

c. Aktivitas pendukung produk (product sustaining activity)

Mendukung produksi produk atau jasa. Contoh aktivitas tingkat ini adalah desain produk dan administrasi suku cadang bagi produk.

d. Aktivitas pendukung fasilitas (facility sustaining activity)

Mendukung operasi secara umum. Aktivitas ini tidak disebabkan oleh produk atau kebutuhan pelayanan pelanggan dan tidak dapat ditelusuri ke satu unit batch atau produk. Contoh dari aktivitas tingkat ini adalah penyediaan keamanan dan keselamatan kerja, dan pembayaran pajak bangunan.

2.2.7.4 Pemicu Biaya

Pemicu biaya (cost drivers) merupakan faktor-faktor yang akan menyebabkan perubahan dalam biaya total dari objek biaya yang terkait.

ABC systems mampu menghasilkan keakuratan pengukuran biaya yang

yang digunakan dalam ABC systems meliputi cost drivers yang berkaitan dengan unit (misalnya jam mesin, dan jam tenaga kerja langsung) maupun cost drivers yang tidak berkaitan dengan unit ( non unit cost drivers) misalnya jumlah batch, jumlah persiapan, jumlah perubahan desain. Mengingat pentingnya cost drivers dalam penentuan biaya, maka faktor-faktor yang harus dipertimbangkan dalam pemilihan cost drivers. Menurut Cooper dan Kalpan (1991:383) mengatakan bahwa terdapat tiga faktor yang dapt digunakan dalam memilih cost drivers, yaitu :

1. The easy of obtaining the data required by that cost drivers, yakni kemudahan

untuk memperoleh data yang dibutuhkan oleh cost drivers tersebut. Untuk mengurangi biaya dari pengukuran cost drivers, activitiy based systems mencoba untuk menggunakan drivers dengan kualitas yang mudah diketahui. Sebagai contoh, drivers berupa jam inspeksi dapat digantikan dengan drivers berupa jumlah inspeksi. Pergantian ini pada umunya diterima apabila durasi dari setiap inspeksi adalah sama.

2. The correlation of the consumption of the activity implied by the cost driver

and the actual consumption

Yaitu korelasi antara konsumsi dari aktivitas seperti yang digambarkan melalui cost drivers dengan konsumsi yang sesungguhnya.

apabila aktivitas inspeksi membutuhkan durasi waktu yang berbeda-beda, penggunaan jumlah inspeksi sebagai cost drivers tidak berkaitan secara tepat dengan penggunaan jam inspeksi sebagai cost drivers.

3. The behaviorus induced by that drive

Pengaruh cost drivers terhadap perilaku. Pemilihan cost drivers harus mempertimbangkan pengaruhnya terhadap perilaku individu dalam perusahaan, terutama jika manjemen menggunakan cost drivers tersebut untuk penilaian prestasi.

Penggunaan cost drivers dalam ABC systems sangat bergantung pada

tingkat keakurasian yang diharapkan dari biaya yang dilaporkan dan juga tergantung pada diversifikasi produk yang dirpoduksi. Dengan kata lain semakin tinggi keakuratan yang diharapkan dan semakin besar tingkat diversifikasi produk, maka semakin banyak cost drivers yang digunakan.

2.2.7.5 Manfaat Activity Based Costing System

Activity Based Costing systems menghasilkan informasi biaya yang lebih

baik dengan mengurangi distorsi yang disebabkan oleh sistem biaya tradisional.

Activity Based Costing systems juga memberikan informasi untuk meningkatkan

efisiensi dan memahami keunggulan kompetitif, kekuatan, serta kelemahan organisasi.

Menurut Blocher, Chen dan Lin (2007:232) manfaat dari Activity Based

1. Menyediakan data biaya produksi dengan lebih akurat dan informatif, yang akan menentukan manajemen pada pengukuran profitabilitas produk secara akurat dan mampu memberikan informasi keputusan strategis yang lebih baik terkait dengan penetapan harga, lini produk, pasar pelanggan, dan belanja modal.

2. Menyediakan activity driving cost dengan lebih akurat, yang akan membantu manajemen dalam memperbaiki produk dan proses untuk membuat keputusan-keputusan tentang desain produk yang lebih baik, pengendalian biaya, dan membantu proyek pengembangan nilai.

3. Menyediakan akses yang lebih baik bagi para manajer terhadap berbagai biaya relevan untuk membuat keputusan bisnis, sehingga memungkinkan mereka untuk memperoleh posisi yang lebih kompetitif.

2.2.7.6 Merencanakan Activity Based Costing systems

Menurut Blocher, Chen dan Lin 2007:227) terdapat tiga langkah dalam merancang sebuah Activity Based Costing systems , yaitu :

1. Mengidentifikasi biaya sumber daya dan aktivitas

Biaya sumber daya merupakan biaya yang tejadi dalam rangka pelaksanaan berbagai aktivitas. Analisis aktivitas adalah identifikasi dan deskripsi pekerjaan dalam ornganisasi.

2. Membebankan biaya sumber daya ke aktivitas

3. Membebankan biaya aktivitas ke objek biaya

Setelah biaya aktivitas diketahui, biaya per unit dari aktivitas harus diukur.

Output merupakan cost object yang membutuhkan aktivitas. Output dalam

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan penelitian kualitatif dengan metode studi kasus. Menurut Yin (2004:1) metode studi kasus merupakan pendekatan penelitian yang sesuai apabila pokok pertanyaan dari penelitian berkaitan dengan “bagaimana” atau “mengapa”, bila penelitian hanya memiliki sedikit peluang untuk mengontrol peristiwa-peristiwa yang diselidiki, dan bila fokus penelitiannya terletak pada fenomena kontemporer pada kontek kehidupan nyata. Dalam penelitian ini yang akan diamati adalah bagaimana penerapan Activity Based Costing pada perusahaan Antar Surya Jaya.

3.2 Lingkup dan Lokasi Penelitian

Sehubungan dengan luasnya permasalahan yang ada, maka penulis membatasi ruang lingkup penelitian pada perhitungan harga pokok produksi, dengan metode Activity Based Costing untuk meningkatkan keakuratan informasi harga pokok produksi cetak koran.

3.3 Penentuan Informan

Untuk mendapatkan informasi yang lebih akurat terhadap data yang diperlukan untuk penelitian, perusahaan telah menunjuk karyawannya yang berkaitan dengan kebutuhan informasi tentang data-data yang dibutuhkan. Bagian yang berkaitan dengan keperluan data dalam penyusunan penelitian ini adalah devisi percetakan yang berperan dalam kegiatan percetakan dan bagian PSDM (Perencana Sumber Daya Manusia), yang sebagian tugasnya meliputi menyelenggarakan sitem administrasi umum, mendokumentasikan arsip keryawan yang berisi data diri, kinerja karyawan. Data dalam penelitian ini akan di ambil dari pehak keuangan dan Psdm dan umum.

3.4Sumber Data dan Jenis Data

Adapun sumber data berasal dari PT. Antar surya Jaya yang berada di kawasan industri SIER surabaya.

Jenis data dalam penenlitian ini terbagi menjadi dua data, yaitu : 1. Data primer

Data yang diperoleh secara langsung dari Perusahaan dengan melakukan observasi dan wawancara dengan pihak-pihak yang terlibat dalam manajemen maupun produksi.

2. Data Sekunder

3.5Teknik Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini adalah :

1. Observasi, merupakan cara pengumpulan data dengan cara mengadakan pengamatan langsung terhadap obyek penelitian. Data yang terkait dengan aktivitas produksi serta data tetang proses produksi

2. Interview (wawancara), merupakan cara pengumpulan data melalui komunikasi langsung dengan pihak-pihak yang berhubungan dengan permasalahan yang di teliti. Data mengenai sejarah berdirinya perusahaan, struktur organisasi perusahaan, data mesin, dan data karyawan.

3. Dokumentasi, merupakan cara pengumpulan data yang dilakukan dengan mempelajari dokumen-dokumen, arsip-arsip, atau catatan-catatan yang dimiliki oleh perusahaan, yang nantinya dianalisis dan dibuat kesimpulan. Data mengenai laporan harga pokok produksi, data biaya overhead, dan data yang berkaitan dengan laporan keuangan.

4. Studi kepustakan, berupa pengumpulan data-data dari literatur yang relevan dengan permasalahan ini dan digunakan sebagai landasan teori.

3.6Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif, mengikuti konsep yang diberikan Miles dan Huberman dan Spradley.

Miles dan Huberman (1984), mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secar terus menerus pada setiap tahap penelitian sehingga sampai tuntas, dan datanya sampai jenuh.

Langkah-langkah analisis data yang dilakukan dalam penelitian ini terdiri dari :

1. Mengumpulkan, mempelajari, dan memahami data urutan-urutan kegiatan produksi serta data lain yang terkait dengan proses produksi.

2. Melakukan tahap-tahap Activity Based Costing dalam rangka perhitungan harga pokok produksi cetak koran.

a. Melakuakan identifikasi biaya dan aktivitas.

b. Menentukan pemicu biaya atau cost drive dan tarif/cost drive untuk masing-masing aktivitas.

Mengumpulkan data yang ada pada perusahaan

Skema Model Analisis

Melakukan tahap-tahap Activity Bases Costing yang di terapkan di perusahaan Antar

Surya jaya

3.7 Keakuratan Data

Keabsahan data merupakan hal yang penting dalam penelitian. Untuk mengecek keabsahan data akan digunakan teknik kriteria derajat kepercayaan yang dikembangkan oleh Moleong (2002:175) derajat kepercayaan yang digunakan dalam penelitian ini yaitu :

1. trianggulasi

2. ketekunan pengamatan 3. pemeriksaan sejawat

2. Ketekunan pengamatan dilakukan dengan cara pengamatan secara teliti, rinci, dan terus menerus selama kegiatan pembelajaran, sehingga dapat diketahui kesalahan dan kekurangannya. Demikian juga dengan meningkatkan ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamatai. Sebagai bekal peneliti untuk meningkatkan ketekunan adalah dengan cara membaca berbagai buku maupun hasil penelitian atau dokumentasi-dokumentasi yang terkait dengan temuan yang di teliti. Dengan membaca ini maka wawasan penelitian akan semakin luas tajam, sehingga dapat digunakan untuk memeriksa data yang ditemukan itu benar.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Singkat Perusahaan

Pada bulan juli 1986, seorang wartawan Post kota yang bernama Ivans Harsono diberi kepercayaan oleh pihak manajemen surat kabar Post Kota untuk mempelopori pendirian surat kabar di Surabaya yang di beri nama Mingguan Surya di bawah naunagan PT. Antar Surya Jaya. Lokasi awal PT. Antar Surya Jaya pada tahun 1986 terletak di Jl. K. Abdul Karim 37-39 Surabaya, diresmikan oleh bapak Harmoko yang pada waktu itu menjabat sebagai menteri penerangan dan sekaligus pimpinan surat kabar Post Kota. Maka itulahg awal mula kemunculan koran Surya yang pada saat itu masih di beri nama Mingguan Surya.

terima juga bervariasi, mulai dari brosur, poster, buku pelajaraan, hingga komik, tabloid, dan surat kabar dengan oplah yang tidak terlalu besar.

Pada tahun 1997 diresmikan kantor baru PT Antar Surya Jaya yang berlokasi di Jl. Margorejo Indah D-108. Kantor tersebut di tempati oleh dua divisi PT Antar Suraya Jaya yang lain yaitu divisi penerbitan yang berfungsi sebagai ujung tombak pencarian berita dan divisi bisnis yang menangani masalah penggalian dana perusahaan melalui iklan dan pengembangan produk baru, yang lokasi awalnya terletak di jalan Basuki Rahmat.

Perkembangan lebih lanjut dari PT Antar Surya Jaya adalah peningkatan professional kinerja perusahaan melalui pergantian struktur manajemen dan kepemilikan sahan PT antar Surya Jaya. Saham yang semula dimiliki bersama oleh Kelompok Kompas Gramedia dan Post Kota dengan perbandingan 50 : 50, semenjak bulan November 2001 saham PT Antar Surya Jaya 100% dimiliki oleh Kelompok Kompas Gramedia. Sebagai konsekuensi menjadi salah satu anak cabang dari Kelompok Kompas Gramedia, maka berbagai produk yang termasuk dalam Kelompok Kompas Gramedia juga mulai di cetak di PT Anta Surya Jaya antara lain berbagai judul komik terbitan Elex Media Komputindo, buku-buku terbitan PT Grasindo, tabloid Bola, Nova, Soccer, Otoplus, dan lain sebagainya.

4.1.2. Visi dan Misi

Visi

Misi

Menjalankan bisnis secara sehat yang menguntungkan bagi shareholder , karyawan, masyarakat serta berorientasi pada kepuasan pelanggan.

4.1.3 Struktur Organisasi

Uraian tugas dan wewenang dalam struktur organisasi tersebut adalah : 1. Direktur dan Wakli Direktur

Memimpin, mengatur, mengkoordinasikan, menentukan arah kebijakan perusahaan, serta melakukan monitoring dan evaluasi atas kinerja perusahaan secara umum.

2. PSDM

Adapun tugas dari Perencaca Sumber Daya Manusia (PSDM) adalah sebagai berikut :

a. Menyelenggarakan sistem administrasi umum dan kepegawaian sesui dengan ketentuan tata laksana yang ada.

b. Mengatur prosedur penerimaan karyawan baru, jadwal pelatihan dan training karyawan, pemindaha tugas ke bagian lain.

c. Mendokumentasikan arsip arsip seluruh karyawan yang berisi data diri, gaji karyawan, prestasi dan kinerja individu.

3. Keuangan

Adapun tugas dari bagian keuangan antara lain adalah sebagai berikut :

a. Mengkoordinasikan pelaksanaan, pengolahan, pengawasan, pengendalian dan pengadministrasian semua kegiatan keuangan. b. Meneliti kelengkapan dan keabsahan dokumen yang dipakai

sebagai dasar pencatatan akuntansi keuangan.

4. Divisi Percetakan

Merupakan divisi yang beperan dalam kegiatan operasional percetakan mulai dari kebutuhan intern seperti surat kabar, majalah, tabloid, komik, maupun percetakan untuk pihak ekstern berupa majalah, tabloid, poster, brosur, dan lain-lainnya. Dalam melaksanakan tugasnya manajer percetakan dibantu oleh bagian perencanaan dan pengendalian anggaran (PPA) yang deskripsi tugasnya antara lain adalah :

a. Menganalisis order yang akan diterima dan menentukan apakah order tersebut akan diambil atau di tolak.

b. Merencanakan anggaran produksi setiap order yang akan diterima. c. Menentukan standar pencapaian kinerja proses produksi.

d. Melakukan analisis efisiensi proses produksi.

Divisi percetakan di bagi menjadi 2 sub divisi, yaitu : 1) Produksi

a. Perencana dan Pengendali Produksi (PPP)

i) Berperan dalam menentulkan job / prosedur aktivitas apa saja yang harus dilalui oleh suatu produk yang akan di cetak.

ii) Memberikan deskripsi terinci pada masing-masing unit produksi beserta jumlah bahan baku yang digunakan. b. Pra Cetak

ii) Membuat film negatif dan positif dari design yang telah dibuat.

iii)Membuat plate. c. Cetak Web / Koran

i) Bertugas mengoperasikan mesin cetak web.

ii) Menempatkan plate dan tinta pada mesin cetak web. iii)Mengawasi proses percetakam mesin web hingga selesai. d. Cetak Tabloid / Majalah

i) Bertugas mengoperasikan mesin cetak majalah.

ii) Menempatkan plate dan tinta pada mesin cetak majalah. iii)Mengawasi proses cetak majalah hingga selesai.

iv) Melakukan proses penyampulan.

v) Melakukan proses pengeleman atau penjahitan majalah. vi) Melakukan pemotongan hasil cetak.

e. Cetak Lembar Jilid

i) Bertugas mengoperasikan mesin cetak lembar.

ii) Menempatkan plate dan tinta pada mesin cetak lembar. iii)Mengawasi proses percetakan hingga selesai.

iv) Melakukan pemotongan kertas hasil cetakan. f. Maintenace mesin

ii) Memperbaiki mesin cetak yang rusak atau yang mengalami gangguan teknis.

2) Prasarana Sarana Umum dan Logistik / Gudang a. Prasarana dan Sarana Umum (PSU)

i. Menyediakan peralatan dan perlengkapan kantor serta administrasi yang dibutuhkan bagian lain.

ii. Melakukan pembelian dan pemesanan perlengkapan kantor yang habis atau belum terseda di gudang.

b. Logistik

i. Menyediakan bahan baku dan logistik yang dibutuhkan dalam proses produksi.

ii. Melakukan pembelian dan pemesanan bahan baku logistik yang habis atau belum tersedia di gudang.

5. Divisi Penerbitan 1) Pimred

Memimpin, mengkoordinasikan, dan mengawasi kinerja karyawan pada divisi penerbitan.

2) Redaktur pelaksana

a. Menentukan penugasan wartawan tentang bidang dan wilayah kerjaya.

b. Menerima hasil editan berita dari redaktur, untuk kemudian menentukan berita tersebut ditempatkan di halaman berapa.

2) Redaktur

Menerima berita dari wartawan untuk dicek kebenarannya, dan baru kemudian melakukan pengeditan atas laporan berita yang diterima. 3) Wartawan

Mencari berita dan membuat laporannya sesuai dengan bidang yang ditugaskan di daerah yang telah ditentukan.

6. Divisi Bisnis 1) Pemasaran

a. Account Executive

Bertugas mencari pelanggan baru untuk memasarkan produk-produk yang di hasilkan PT Antar Surya Jaya, baik itu individu, organisasi, maupun perusahaan.

b. Custemer Service

Bertugas melayanai rekanan lama maupun yang telah didapat oleh account executive, dan menampung kritik, saran, dan kebutuhan dari pada pelanggan.

c. Iklan

Bertugas mencari sponsor yang mau mengiklankan produk atau jasanya dan menentukan harga space iklan dan potongan yang diberikan kepada pelanggan.

2) Sirkulasi

b. Berusaha menambah sirkulasi di daerah tertentu yang belum banyak terjangkau.

3) Product Development

a. Membuat perbaikan terhadap kualitas produk yang sudah ada. b. Melakukan terobosan dengan meluncurkan produk-produk

baru.

4.2. Deskripsi Hasil Penelitian 4.2.1 Analisis Data

Seperti yang telah disebutkan di bab III, bahwa dalam pengumpulan data di PT Antar Surya Jaya delakukan dengan beberapa cara yaitu observasi, wawancara, dokumentasi, studi kepustakaan. Adapun informan yang ada disini adalah bagian keuangan yang terdiri dari dua orang, bagian perencana dan pengendali anggaran, bagian perencana dan pengendali produksi. Adapun data yang digunakan dalam penelitian ini adalah data bulan Desember 2008. Berdasarkan wawancara dan analisis data dengan bagian perencana dan pengendali anggaran dan bagian keuangan, dan perencana dan pengendali produksi adalah sebagai berikut :

Bagian perencana dan pengendali anggaran mengakatan bahwa biaya yang timbul dalam proses setak koran tersebut adalah

“Biaya yang timbul untuk proses tersebut adalah biaya bahan baku, biaya

Delihat dari transkripsi atau jawaban yang di berikan oleh informan dapat diterjemahkan bahwa biaya yang timbul dalam proses cetak tersebut adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya pabrikasi.

Sedangkan hasil wawanwara dengan bagian keuanga transkripsi yang berikan adalah sebfagai berikut :

“Biaya yang ada disini biaya bahan baku, biaya tenaga kerja langsung

dan biaya overhead. Kan disini dah bisa dilihat to mas”

Sedangkan dari pihak keuangan dapat dijabarkan bahwa biaya yang timbul dalam proses produksi tersebut diantaranya adalah biaya bahan baku.biaya tenaga kerja langhsung dan biaya overhead.

Sedangkan menurut hasil wawancara dengan bagian perencana dan pengendali produksi hasilnya adalah sebagai berikut

“Biaya pabrikasi, biaya tenaga kerja ambek biaya bahan baku”

Dari ketiga penjelasan di atas dapat disimpulkan bahwa biaya yang di keluarkan untuk proses cetak koran tersebut adalah biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Sedangkan untuk bahan baku tersebut berdasarkan bagain perencana dan pengendali anggaran

“Bahannya cuman tinta sama kertas untuk mencetak koran itu sendiri

mas”

Dan menurut bagian perencana dan pengendali produksi adalah

“Bahanya yo cuman kertas mbek tinta tok mas ape opo maneh kan bisa di

Dari kedua hasil wawancara di atas dapat di jelaskan bahwa bahan baku yang digunkan dalam proses cetak koran tersebut adalah kertas dan tinta.

Adapaun penjelasan dari masing-masing elemen tersebut adalah sebagai berikut :

1. Bahan baku langsung.

Biaya yang digunakan untuk membeli bahan baku mencetak koran tersebut. Bahan baku yang digunakan dalam proses produksi pembuatan kedua koran tersebut. Adapaun bahan yang digunakan dalam proses produksi tersebut adalah kertas dan tinta, dan pembagiannya terdevinisi dari jumlah bahan yang di butuhkan untuk setiap masing-masing koran. Adapun bahan baku yang di gunakan untuk mencetak koran setiap harinya adalah sebagai berikut :

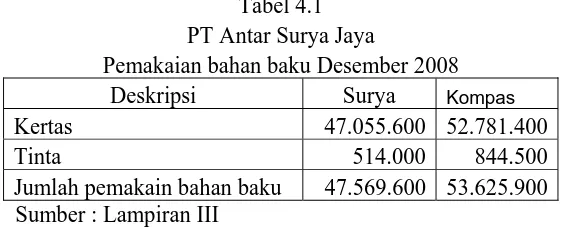

Tabel 4.1 PT Antar Surya Jaya

Pemakaian bahan baku Desember 2008

Deskripsi Surya Kompas

Kertas 47.055.600 52.781.400

Tinta 514.000 844.500

Jumlah pemakain bahan baku 47.569.600 53.625.900

Sumber : Lampiran III

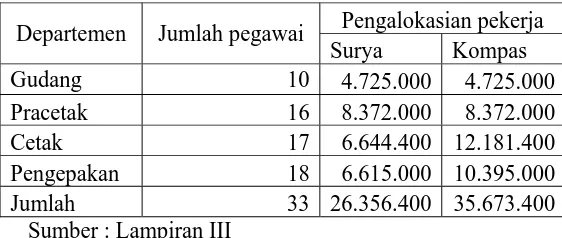

2. Tenaga kerja langsung.

karyawan bagian gudang, bagian pembuatan film, bagian pembuatan plate, bagian cetak koran, dan karyawan bagian pengepakan. Adapun jumlah biaya yang di bayarkan untuk karyawan setiap bulannya adalah sebagai berikut :

Tabel 4.2 PT Antar Surya Jaya

Biaya tenaga kerja langsung bulan Desember 2008 Pengalokasian pekerja Departemen Jumlah pegawai

Surya Kompas Gudang 10 4.725.000 4.725.000

Pracetak 16 8.372.000 8.372.000

Cetak 17 6.644.400 12.181.400

Pengepakan 18 6.615.000 10.395.000

Jumlah 33 26.356.400 35.673.400

Sumber : Lampiran III

Sedangkan perhitungan gaji karyawan untuk setiap harinya adalah sebagai berikut :

Biaya yang dikeluarkan oleh perusahaan yang berkaitan dengan proses produksi. Berdasarkan wawancara dengan bagian keuangan komponen dari biaya overhead di sini adalah

“Untuk biaya overhead yang timbul disini ada beberapa elemen mas,

biaya penyusutan mesin, biaya penyusutan gedung, biaya pengepakan, biaya

langsung, biaya listrik, biaya film, biaya plate, biaya penerimaan dan

penyimpanan bahan baku, ambek biaya penistribusian bahan baku”

Sedangkan menurut wawancara dengan bagian perencana dan pengendali anggaran biaya overheadnya adalah

“Ya semua mas, kan bisa dilihat dari data yang sudah diberikan oleh

bagian keuangan.”

Tabel 4.3 PT Antar Surya Jaya

Biaya overhead pabrik Desember 2008

Biaya overhead perusahan Jumlah (Rp) Penerimaan dan penyimpanan bahan 511.500 Pendistribusian bahan 341.000 Pengepakan atau penataan 1.023.000 Biaya tenaga kerja tidak langsung 6.523.000 Biaya peyusutan gedung 12.500.000 Biaya penyusutan peralatan

Forkilf 2.583.333 Komputer 157.500

Mesin Film 7.500.000

Mesin Plate 1.333.333 Biaya penyusutan mesin

Surya 32.916.666 Kompas 41.250.000 Biaya listrik 67.436.098

Biaya pemeliharaan sparepart mesin

Surya 33.972.590 Kompas 42.465.753 Biaya film printing 87.048.000

Biaya plate 83.700.000

Jumlah 421.261.773 Sumber : Lampiran III

4.2.2 Analisis Proses Produksi

Sebelum melakukan analisis activity basec costing langkah pertama yang harus dilakukan adalah mengetahui terlebih dahulu proses unit produksi cetak selama melakukan proses cetak koran. Adapaun hasil wawancara dengan bagian perencana dan pengendali anggaran, perencana dan pengendali produksi dan bagian keuangan aktivitas yang dilalui dalam proses cetak koran tersebut adalah :

“Proses yang dilalui setiap proses cetak koran tersebut adalah proses

penerimaan dan penyimpanan bahan, proses pendistribusian bahan ke bagian

produksi, proses pembuatan film, proses pembuatan plate setelah itu baru proses

cetak dan proses pengepakan”

Bagian perencana dan pengendali anggaran mengataka bahwa aktivitas yang di lalui dalam proses cetak produk tersebut di antaranya penerimaan bahan, pendistribusian bahan, proses pembuatan film, proses pembuatan plate, proses cetak, dan pengepakan.

Sedangkan menurut bagian perencana dan pengendali produksi sebagai berikut

“Semuanya mas, mulai teko nrimo ambek nyimpen bahan, ngririm bahan

ndok bagian produksi, ngawe film, ngawe plate, proses cetak trus agek di toto”

Dari kutipan di atas dapat di jabarkan bahwa aktivitas yang dilalui dalam proses cetak menurut bagian perncana dan pengendali produksi adalah semua aktivitas dari penerimaan bahan, pendistribusian bahan ke bagian produksi, membuat film, membuat plate, proses cetak dan proses penataan koran yang sudah jadi.

Dari kedua transkripsi yang diberikan dari masing-masing sumber data di atas dapat di simpulkan bahwa aktivitas yang dilalui oleh produk dalam proses cetak tersebut adalah sebagai berikut :

Merupakan aktivitas penerimaan bahan baku dari pemasok yang akan digunakan untuk proses produksi, yang terdiri dari berbagai jenis kertas, tinta, roll film, bahan plate.

b. Aktivitas penyimpanan bahan baku

Merupakan aktivitas yang tujuannnya untuk menyimpan dan menempatkan bahan baku pada posisi yang tepat agar memudahkan dalam proses pengambilan bahan baku ketika akan digunakan dalam proses percetakan, serta bahan baku agar tetap dalam kondisi bagus.

c. Aktivitas pendistribusian bahan baku

Merupakan aktivitas proses pengiriman bahan baku dari gudang ke bagian produksi yang membutuhkan

2. Unit pracetak. a. Film printing.

Merupakan aktivitas untuk memindahkan atau mencetak desain format majalah bentuk file ke dalam film.

b. Cetak plate.

Merupakan proses membuat plate setelah film di buat. 3. Unit cetak.

a. Pemasangan plate pada mesin cetak.

Pemasanagn dilakukan oleh oleh karyawan bagian cetak itu sendiri. b. Proses cetak.

Proses pengepakan di sini di identivikasikan cuman menata koran-koran tersebut dengan jumlah yang di bedabedakan untuk agen.

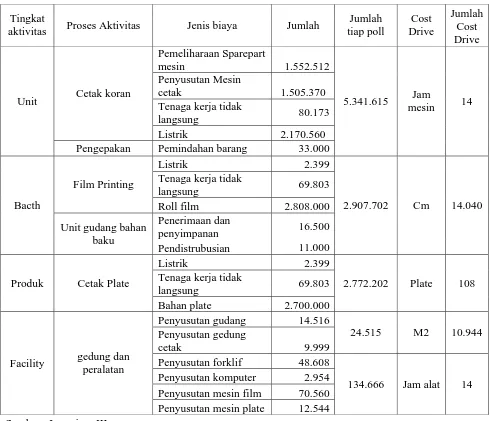

4.2.3. Melaksanakan tahap-tahap Activity Basec Costing 4.2.3.1 Melakukan Identifikasi Biaya dan Aktivitas

Dalam tahap identifikasi biaya dan aktivitas ini, proses aktivitas dan biaya yang timbul di kelompokkan ke dalam empat tinggkat aktivitas. Berdasarkan wawancara dengan pihak perencan sumber daya manusia dan bagian keuangan adalah sebagai berikut,

Hasil wawancara dengan bagian keuangan yaitu informan A adalah seperti dibawah ini

“Pengelompokan tingkat aktivitas di bagi menjadi empat tingkatan,

tingkat unit aktivitas cetak dan pengepakan, tingkat bacth aktivitas film

kemudian aktivitas penerimaan dan penyimpanan bahan serta pedistribusian

bahan, tingkat produk hanya mengkonsumsi aktivitas plate, sedangkan tingkat

fasilitas mengkonsumsi aktivitas penyusutan gedung dan aktivitas penyusutan

peralatan”

“Yang dikelompokkan disini adalah proses aktivitasnya dari cetak koran

itu sendiri. Untuk tingkat unit adalah proses cetak dan pengepakan, untuk tingkat

bacth adalah penerimaan dan penyimpanan bahan baku,pendistribusian bahan

baku, pembuatan film yang merupakan proses persiapan sebelum proses cetak

dilakukan, sedangkan untuk tingkat produk adalah plate aja, dan untuk tingkat

fasilitas adalah penyusutan gedung dan penyusutan peralatan yang digunakan

untuk kelangsungan proses produksi”

Dari penjelasan yang diberikan oleh bagian keuangan yaitu informan B dapat dijabarkan bahwa yang termasuk dalam tingkat aktivitas tingkat unit adalah proses cetak dan pengepaka, sedangkan untuk tingkat bacth adalah pembuatan film, penerimaan dan penyimpanan bahan baku serta pendistribusian bahan baku, untuk tingkat produk mengkonsumsi pembuata plate dan untuk tingkat fasilitas mengkonsumsi peyusutan gedung dan penyusutan peralatan.

Dari kedua penjelasan di atas dapat di simpulkan bahwa kelompok-kelompok tingkat aktivitas, dan biaya nya adalah sebagai berikut :

a. Aktivitas tingkat unit.

b. Aktivitas tingkat bacth.

Merupakan aktivitas yang dikerjakan setiap kali suatu bacth produk di produksi. Aktivitas yang termasuk dalam tingkat ini adalah, aktivitas pembuatan film, aktivitas penerimaan dan penyimpanan bahan baku serta pendistribusian bahan baku. Biaya yang di komsumsi adalah biaya plate, biaya tenaga kerja tidak langsung, biaya listrik, biaya penerimaan dan peyimpanan bahan baku, pendistribusian bahan baku.

c. Aktivitas tingkat produk.

Aktivitas ini dikerjakan untuk mendukung berbagai produk yang akan di produksi. Aktivitas yang terdapat dalam tingkat ini adalah pembuatan plate. Biaya yang di komsumsinya adalah biaya plate.

d. Aktivitas tingkat fasilitas.

Aktivitas untuk menopang proses produksi secara umum. Aktivitas yang termasuk dalam tingkat ini adalah aktivitas pemakaian gedun, aktivitas penyusutan peralatan. Biaya yang di komsumsinya adalah biaya penyusutan gedung dan biaya penyusutan peralatan.

Adapaun penjelasan dari elemen-elemen biaya tersebut di atas adalah sebagai berikut :

1. Biaya penyusutan mesin.

Mesin yang digunakan dalam proses produksi akan mengalami depresiasi dalam jangka waktu tertentu. Biaya depresiasi mesin ini terdiri dari :

b. Depresiasi mesin Goss urbanite. 2. Biaya listrik

Mesin yang di jalankan di perusahaan membutuhkan tenaga listrik agar bisa di fungsikan, alat yang mengkonsumsi listrik ini adalah mesin cetak, mesin image carter, mesin palte marker dan komputer.

3. Biaya penyusutan peralatan

Peralatan yang digunakan dalam proses cetak akan mengalami depresiasi dalam jangka waktu tertentu. Biaya depresiasi mesin ini terdiri dari :

a. Depresiasi mesin image carter. b. Depresiasi mesin Plate maker. c. Depresiasi komputer

c. Depresiasi forklif. 4. Biaya film

Roll film yang digunakan untuk mencetak koran 1 roll panjangnya 7500 cm dan lebarnya 45 cm. Sedangkan panjangnya satu halaman untuk mencetak koran 65 cm.Biaya film di sini tergatung pada jumlah halaman dan ukuran dari pada koran itu sendiri dan jumlah halam yang berwana dan hitam putih, untuk surya

Jumlah halaman 28, panjang 65 cm Berwarna 12 halaman

Jumlah halaman 44, panjang 65 cm Halaman yang warna berwarna 36 Halaman yang hitam putih 8

Untuk halaman yang berwarna dan tidak di bedakan bertujuan untuk membuat jumlah film tersebut. Untuk halaman yang berwarna hanya membutuhkan 1 lembar film, sedangkan untuk yang berwarna membutuhkan 4 lembar film.

5. Biaya plate

Biaya plate disini merupakan proses lanjutan dari pada proses pembuatan film. Setelah film terbuat langkah selanjutnya adalah pembuatan plate. 1 muka halaman terdiri dari 2 halaman. Untuk hitam putih membutuhkan 1 plate dan yang warna membutuhkan 4 plate. 6. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja langsung di sini di keluarkan untuk menbayar karyawan atau pegawai yang secara tidak langsung ikut ke dalam proses produksi. Yang termasuk di dalam biaya ini adalah supervisor dan mandor atau bagian PPP. Pembebanan tenaga kerja tidak langsung di masukkan dalam setiap aktivitas masing-masing.

7. Biaya pemeliharaan spare part mesin

Biaya yang di dikeluarkan perusahaan untuk merawat kondisi mesin supaya selalu dalam keadaan baik.

Gedung yang di gunakan dalam akan mengalami depresiasi dalam janga waktu tertentu.

9. Biaya penerimaan dan penyimpanan bahan baku

Merupakan proses penerimaan bahan baku yang kemudian di bawa ke gudang untuk di simpan.

10.Biaya pendistribusian bahan baku

Merupakan proses pengiriman bahan baku dari gudang menuju ke bagian produksi.

11.Biaya pengepakan atau pemindahan

Merupakan proses pemindahan produk jadi dari bagian produksi di pindah ke gudang guna ditata menurut jumlah pesanan agen masing-masing.

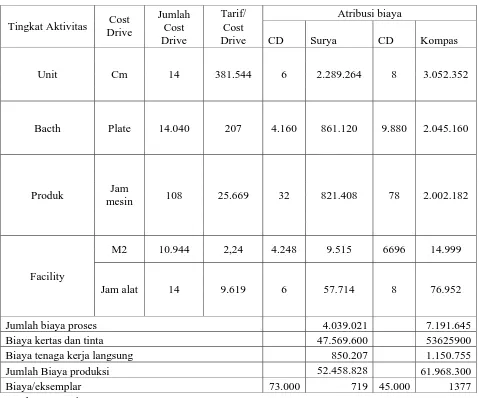

4.2.3.2 Membebankan Biaya Overhead Ke Dalam Proses Aktivitas Untuk Menentukan Tarif Setiap Aktivitas.

Setelah tingkat aktivitas dan biaya diketahui langkah selanjutnya adalah membebankan biaya overhead ke dalam masing masing proses aktifitas. Adapun hasil wawancara dengan bagian keuangan adalah sebagai berikut

“Biaya overhead dihitung terlebih dahulu untuk mengetahui tarifnya

kemudian di atribusikan ke masing-masing aktivitas setelah seleselai baru

dibebankan ke proses aktivitas yang dilalui oleh produk tersebut, perhitungan

dilakukan dengan cara membagi biaya overhead dengan masing-masing

Dari penjelasan yang di berikan oleh bagian keuangan dapat di jelaskan sebagai berikut, bahwa biaya overhead dibebankan ke masing-masing aktivitas dengan cara menghitung terlebih dahulu tarif biaya overhead untuk kemudian di atribusikan ke masing-masing aktivitas. Perhitungan overhead dilakukan dengan cara membagi dengan masing-masing pembagi yang yang sesuai dengan aktivitasnya. Sedangkan berdasarkan hasil wawancara dengan bagian perencana dan pengendali anggaran adalah sebagai berikut

“Dihitung satu persatu terlebih dahulu mas, hingga menghasilkan tarif

untuk setiap harinya dan kemudian setiap jam atau sesuai dengan satuan tiap

kativitasnya. Setelah hasilnya diketahui baru diatribusikan ke aktivitasnya

masing-masing untuk dimasukkan ke proses aktivitasnya dengan begitu akan

memudahkan dalam perhitungan untuk produk-produk yang lain, yang mungkin

pesanan dari luar perusahan”

Sedangkan menurut bagian perencana dan pengendali anggaran dapat di jelaskan bahwa biaya overhead dihitung dulu satu persatu hingga menemukan tarif per hari, kemudian per jam atau sesuai dengan tiap satuan aktivitasnya, setelah hasil diketahui baru di atribusikan ke aktivitas dan kemudian baru di masukkan ke proses aktivitasnya.

Dari hasil wawancara dengan kedua informan di atas dapat di jabarkan seperti di bawah ini.Pembagi dari pada perhitungan biaya overhead yang di bebankan untuk per harinya adalah sebagai berikut :

a. Penyusutan mesin

b. Pemakaian listrik

Pembagi dari pemakaian listrik di sini adalah jumlah pemakaina Kwh c. Pemeliharaan sparepart mesin

Pembagi dari biaya pemeliharaan spare part mesin adalah jam mesin d. Tenaga kerja tidak langsung

Pembagi biaya dari tenaga kerja tidak langsung adalah jumlah jam inspeksi yang dilakukan oleh Spv dan pengawas.

e. Penggunaan gedung

Pembagi biaya dari penggunaan gedung adalah luar areal gedung yang di pergunakan.

f. Penyusutan peralatan

Pembagi biaya dari penyusutan peralatan adalah jam peralatan atau jam pemakaian.

g. Film

Pembagi biaya dari film ini adalah jumlah panjang film yang di pergunakan.

h. Plate

Pembagi biaya dari plate ini adalah banyaknya plate atau desain dari koran tersebut.

i. Penerimaan dan penyimpanan

Jumlah liter solar yang di gunakan untuk menjalankan mesin forklif dalam proses tersebut.