commit to user

i

ANALISIS PENGARUH RETURN ON ASSET, ASSET GROWTH,

LEVERAGE RATIO DAN MARKET VALUE TERHADAP DIVIDEND

YIELD (STUDI KASUS PADA PERUSAHAAN YANG LISTING DI BEI

PERIODE 2006-2009)

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Persyaratan

guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh :

ADI MOHAMAD IQBAL

F0207027

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

iv

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan:

Untuk kedua orangtuaku, Ayah dan Ibuku yang Tercinta

Bapak MP Joko Widodo dan Ibu Suhantanti

Untuk adik-adikku, Dimas Andrianto dan Dian Zaki Yudhono

Terima kasih Atas dorongan semangat yang luar biasa

Dengan segala doa yang tidak pernah kering

Dan juga segenap upaya yang telah dicurahkan untukku

commit to user

v

HALAMAN MOTTO

"Jika Allah menolong kamu, maka tak adalah orang yang dapat mengalahkan

kamu; jika Allah membiarkan kamu (tidak memberi pertolongan), maka siapakah

gerangan yang dapat menolong kamu (selain) dari Allah sesudah itu? Karena itu

hendaklah kepada Allah saja orang-orang mukmin bertawakal." (QS. ALI IMRAN:160)

Be as smart as you can, but remember that it is always better to be wise than to be

smart. Alan Alda

The intelligent man is one who has successfully fulfilled many accomplishments,

and is yet willing to learn more.

Ed Parker

When you fail you learn from the mistakes you made and it motivates you to work

even harder.

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah menganugerahkan rahmat dan hidayah serta karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul ” ANALISIS PENGARUH RETURN ON ASSET, ASSET GROWTH, LEVERAGE RATIO DAN MARKET VALUE

TERHADAP DIVIDEND YIELD (STUDI KASUS PADA PERUSAHAAN YANG

LISTING DI BEI PERIODE 2006-2009)”. Skripsi ini dimaksudkan sebagai salah

satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penyusunan skripsi ini dapat diselesaikan oleh penulis dengan bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penelitian ini. Ucapan terima kasih dan penghargaan yang tulus penulis haturkan kepada

1. Bapak Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Dr. Hunik Sri Runing S, MSi selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Reza Rahardian, SE, MSi selaku Sekretaris Jurusan Manajemen Universitas Sebelas Maret Surakarta.

commit to user

vii

bimbingan yang berguna pada penulis hingga terselesaikannya penyusunan skripsi ini.

5. Bapak Drs. Bambang Sarosa, MSi selaku pembimbing akademik yang telah

memberikan pengarahan, petunjuk, dan bimbingan yang dalam perkuliahan selama di Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Ibu Emi Indrawati, SE di Pojok BEI FE UNS atas bantuan dan pendapat yang telah diberikan dalam penyusunan skripsi ini.

7. Bapak dan Ibu Dosen di Fakultas Ekonomi Jurusan Manajemen Universitas Sebelas Maret Surakarta yang telah memberikan ilmu manajemen melalui suatu kegiatan belajar mengajar dengan dasar pemikiran analitis dan pengetahuan yang baik.

8. Para staf administrasi di Fakultas Ekonomi Jurusan Manajemen Universitas

Sebelas Maret Surakarta yang telah banyak membantu dan mempermudah penulis dalam menyelesaikan studi di Program Sarjana Ekonomi Universitas Sebelas Maret.

9. Bapak dan Ibu yang tercinta dan selalu memberikan dukungan moral maupun finansial sehingga penulis dapat menyelesaikan skripsi ini dengan baik. 10. Semua pihak terkait yang tidak dapat penulis sebutkan satu per satu.

commit to user

viii

dengan penuh kerendahan hati, penulis mengharapkan saran dan kritik yang membangun sangat diharapkan demi penyempurnaan skripsi ini.

Surakarta, 18 Juli 2011

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

ABSTRAK . ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah . ... 1

B. Perumusan Masalah ... 7

C. Pembatasan Masalah ... 8

commit to user

x

E. Manfaat Penelitian ... 9

F. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI A. Tinjauan Pustaka 1. Dividend ... 13

2. Profitability ... 32

3. Return On Asset (ROA) ... 34

4. Asset Growth ... 35

5. Leverage Ratio ... 36

6. Firm Size ... 38

7. Market Value ... 39

B. Penelitian Terdahulu ... 39

C. Kerangka Pemikiran ... 42

D. Hipotesis ... 47

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 54

B. Populasi, Sampel, dan Teknik Pengumpulan Sampel ... 54

C. Sumber Data dan Metode Pengumpulan Data ... 56

D. Definisi Operasional dan Pengukuran Variabel ... 57

E. Metode Analisis Data 1. Statistik Deskriptif ... 60

2. Pengujian Normalitas Data ... 60

commit to user

xi

4. Pengujian Hipotesis ... 64

a. Uji Regresi Linear Berganda ... 64

b. Uji Koefisien Determinasi (R2) ... 65

c. Pengujian Koefisien Regresi secara Simultan (Uji F) ... 66

d. Pengujian Koefisien Regresi secara Parsial (Uji t) ... 67

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Objek Penelitian ... 68

B. Analisis Data dan Pembahasan 1. Statistik Deskriptif ... 72

2. Uji Asumsi Klasik ... 75

3. Pengujian Hipotesis ... 81

a. Pengujian Koefisien Determinasi (Uji R2) ... 84

b. Pengujian Koefisien Regresi secara Simultan (Uji F) ... 85

c. Pengujian Koefisien Regresi secara Parsial (Uji t) ... 86

4. Pembahasan ... 88

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 93

B. Keterbatasan Penelitian ... 94

C. Saran ... 94

DAFTAR PUSTAKA

commit to user

xii

DAFTAR GAMBAR

Gambar II.1 Bagan Kerangka Pemikiran ... 46

commit to user

xiii

DAFTAR TABEL

Tabel II.1 Ringkasan Penelitian Terdahulu ... 40

Tabel III.1 Perhitungan Sampel Perusahaan ... 56

Tabel III.2 Ketentuan Nilai Durbin-Watson ... 63

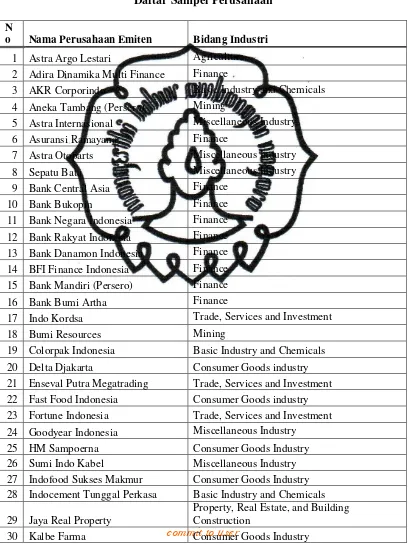

Tabel IV.1 Daftar Sampel Perusahaan ... 69

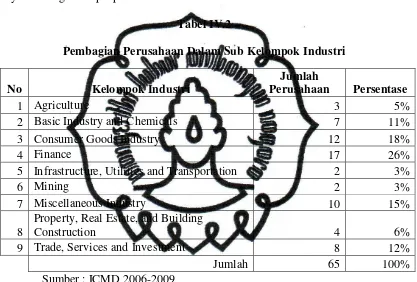

Tabel IV.2 Pembagian Perusahaan Dalam Sub Kelompok Industri ... 71

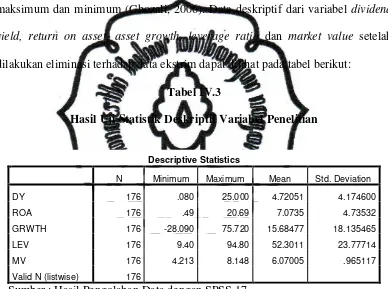

Tabel IV.3 Hasil Uji Statistik Deskriptif Variabel Penelitian ... 72

Tabel IV.4 Output Uji Normalitas Sebelum Transformasi Data ... 76

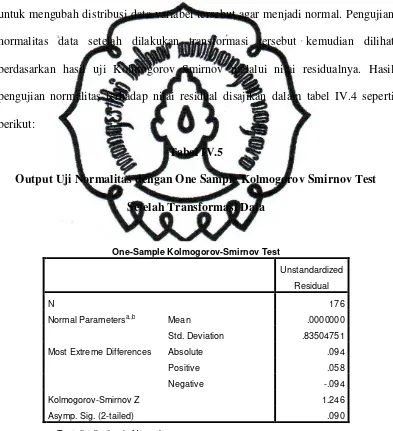

Tabel IV.5 Output Uji Normalitas Setelah Transformasi Data ... 77

Tabel IV.6 Hasil Uji Multikolinearitas ... 79

Tabel IV.7 Hasil Uji Autokorelasi ... 81

Tabel IV.8 Output Pengujian regresi Berganda ... 82

Tabel IV.9 Hasil Uji Koefisien Determinasi (Uji R2) ... 84

Tabel IV.10 Hasil Uji Koefisien Regresi secara Simultan (Uji F) ... 85

commit to user

xiv

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET, ASSET GROWTH, LEVERAGE RATIO DAN MARKET VALUE TERHADAP DIVIDEND YIELD (STUDI KASUS PADA PERUSAHAAN YANG LISTING DI BEI

PERIODE 2006-2009)

ADI MOHAMAD IQBAL F0207027

Penelitian ini dilakukan untuk menguji pengaruh variabel Return on Asset (ROA), Asset Growth, Leverage Ratio dan Market Value terhadap Dividend Yield (DY) pada perusahaan yang listing di BEI periode 2006 – 2009. Fokus dari penelitian ini adalah untuk mengukur dan menganalisis pengaruh dari variabel-variabel tersebut terhadap Dividend Yield (DY).

Teknik sampling yang digunakan adalah purposive sampling. Data diperoleh berdasarkan publikasi dari Indonesian Capital Market Directory (ICMD 2006 – 2009) dan dari data laporan keuangan masing-masing perusahaan selama periode 2006 – 2009. Diperoleh jumlah sampel sebanyak 65 perusahaan dari 421 perusahaan yang terdaftar di BEI. Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-t-statistik untuk menguji pengaruh secara bersama-sama dengan level of significance 5 %. Selain itu, juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Dari hasil analisis menunjukkan bahwa variabel return on asset, asset growth, leverage ratio dan market value secara parsial signifikan terhadap DY perusahaan di BEI periode 2006 – 2009 pada level of significance kurang dari 5%. Sedangkan secara bersama-sama return on asset (ROA), asset growth, leverage ratio dan market value terbukti signifikan berpengaruh terhadap DY perusahaan di BEI pada level kurang dari 5%. Kemampuan prediksi dari kelima variabel tersebut terhadap DY sebesar 17,4% sebagaimana ditunjukkan oleh besarnya adjusted R square sebesar 17,4% sedangkan sisanya 82,6% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan ke dalam model penelitian.

commit to user

xv

ABSTRACT

ANALYSIS OF INFLUENCE OF RETURN ON ASSET, ASSET GROWTH, LEVERAGE RATIO AND MARKET VALUE TOWARD DIVIDEND YIELD (STUDY OF COMPANIES LISTED ON INDONESIA STOCK EXCHANGE

FOR THE PERIOD 2006–2009)

ADI MOHAMAD IQBAL F0207027

This study is performed to examine the effect of the variable Return on Assets (ROA), Asset Growth, Leverage Ratio and Market Value toward Dividend Yield (DY) in listed companies in the Indonesia Stock Exchange at the period 2006 to 2009. The focus of this study is to scale and analyze the influence of these variables toward Dividend Yield (DY). This study is expected useful in favour of concerned person, such as company management, academics, investors and for extend the theory of financial management.

Sampling technique used here is purposive sampling. Data obtained by the publication of the Indonesian Capital Market Directory (ICMD 2006 - 2009) and data from financial reports of each company over period 2006 to 2009. Number of samples obtained by 65 companies from 421 companies listed in the Indonesia Stock Exchange. The analysis technique used here is multiple regression with the least squares difference and hypothesis test using the t-statistic to examine partial regression coefficients and f-statistics to examine the mean of mutual effect with the level of significance 5%. In addition, classical assumptions is also performed including normality test , multicollinearity test, heteroskedastisitas test and autocorrelation test.

From the analysis result, it indicate that the variable return on assets, asset growth, leverage ratio and market value partially significantly toward DY of the company in the Indonesia Stock Exchange the period 2006 - 2009 on the level of significance less than 5%. While simultaneously return on assets (ROA), asset growth, leverage ratio and market value proof significantly influent DY of company in Indonesia Stock Exchange in the level less than 5%. Predictable capability of these five variables toward DY is 17.4% as indicated by adjusted R square that is 17.4% while the rest 82.6% are affected by other factors is not not included into the research model.

commit to user

xvi

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pada prinsipnya tujuan perusahaan adalah mencari laba, untuk mempertahankan kelangsungan hidupnya, dan bahkan berusaha mengembangkan perusahaannya tersebut menjadi lebih besar. Berhasil atau tidaknya suatu perusahaan di dalam menjalankan perannya dalam dunia usaha sangat tergantung pada kemampuan manajemen. Manajemen yang baik akan berpedoman pada penjabaran kebijakan perusahaan yang telah ditetapkan sebelumnya dan kebijakan tersebut dijalankan dengan baik.

Manajemen keuangan dalam perusahaan merupakan salah satu fungsi strategik yang berkaitan dengan pengelolaan keuangan. Pengelolaan ini ditujukan agar perusahaan mampu menghasilkan keuntungan untuk meningkatkan kesejahteraan pemegang saham. Pengelolaan kinerja diserahkan kepada manajer keuangan sehingga manajer keuangan berusaha mengelola aset financial perusahaan dengan menitikberatkan pada tiga keputusan, yaitu keputusan finansial (financial decision), keputusan investasi (investment decision) dan kebijakan dividen (dividend policy).

commit to user

xvii

Pembagian dividen mengindikasikan bahwa perusahaan mempunyai performa keuangan yang bagus. Jika setiap tahun selalu membagikan dividen, hal itu menunjukkan bahwa arus kas perusahaan cukup stabil dan baik, tidak terganggu dengan rencana ekspansi yang akan dilakukan perusahaan, selain itu juga menunjukkan bahwa kondisi keuangan perusahaan untuk masa mendatang tidak perlu diragukan. Investor atau pemegang saham akan merasa aman dengan arus kas perusahaan karena terbukti perusahaan dapat membagikan dividen. Agar investor berhak mendapatkan dividen, pemodal tersebut harus memegang saham untuk kurun waktu tertentu hingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan dividen.

Rencana besarnya dividen yang dibayarkan oleh perusahaan tergantung pada kebijakan dividen pada masing-masing perusahaan. Kebijakan dividen ini penting artinya bagi manajer keuangan karena harus mempertimbangkan beberapa kepentingan baik yang menyangkut kepentingan perusahaan (dalam kaitannya dengan keputusan investasi khususnya), pemegang saham, masyarakat maupun pemerintah (Brigham, 2001).

Dividen yang diberikan perusahaan dapat berupa dividen tunai, yang kepada setiap pemegang saham diberikan dividen berupa uang tunai (cash dividend) dalam jumlah rupiah tertentu untuk setiap saham. Dapat pula berupa

commit to user

xviii

pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam aktivitas investasinya ke dalam perusahaan. Demikian pula, stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas perusahaan sehingga stabilitas dividen juga merupakan faktor penting yang harus dipertimbangkan manajemen perusahaan.

Dalam hubungannya dengan pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan investor terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam menanamkan dananya ke dalam perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai pertimbangan, antara lain : perlunya menahan sebagian laba untuk reinvestasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen.

commit to user

xix

Kebijakan dividen dapat dianggap hal yang unik karena terdapat perbedaan kepentingan terhadap penggunaan laba. Di satu sisi kebijakan dividen sangat penting untuk memenuhi harapan para pemegang saham terhadap dividen yaitu dengan pembagian dividen yang tinggi untuk mensejahterakan pemegang saham. Di sisi lain kebijakan dividen juga tidak menghambat pertumbuhan perusahaan karena hal ini berkaitan dengan besar laba ditahan yang akan diivestasikan kembali. Pihak manajemen perusahaan harus dapat memutuskan apakah harus membagi keuntungan kepada para pemegang saham dalam bentuk dividen atau menahannya, dan jika dibagikan sebagai dividen, berapa besar bagian keuntungan yang akan dibagikan sebagai dividen.

commit to user

xx

manajemen membatasi pembayaran dividen sebagai contohnya : terjadinya penurunan profitabilitas, keharusan membayar bunga, atau terbukanya kesempatan investasi yang profitable.

Terdapat banyak variasi variabel yang mungkin mempengaruhi dan menjadi pertimbangan terhadap proporsi pembayaran dividen oleh perusahaan. Posisi likuiditas perusahaan, kebutuhan dana untuk membayar hutang, pertumbuhan perusahaan, tingkat pertumbuhan perusahaan diungkap oleh Riyanto (2001) sebagai faktor yang berpengaruh terhadap kebijakan dividen. Dalam penelitian Gill et al. (2001) digunakan variabel profitability, cashflow, tax, sales growth, market to book value,dan debt to equity ratio sebagai variabel yang dianggap memiliki pengaruh terhadap dividend payout ratio. Chang dan Ree (1990) menggunakan growth, earning variability, non debt taxshield, firm size dan profitability yang dianggap memiliki pengaruh terhadap dividend payout ratio.

Beberapa penelitian terdahulu mengenai faktor-faktor yang berpengaruh terhadap kebijakan dividen menunjukkan hasil yang berbeda-beda. Dalam penelitian yang dilakukan oleh Amidu dan Abor (2006) menyatakan bahwa terdapat pengaruh yang positif signifikan antara profitability dan dividend payout ratio. Anil dan Kapoor (2008) dalam penelitiannya menunjukkan pengaruh positif

commit to user

xxi

payout ratio. Sedangkan menurut Sudarsi (2002), Damayanti dan Achyani (2006)

tidak ada pengaruh antara profitability dan dividend payout ratio.

Oleh karena itu, Brealey dan Myers (2005) memasukkan dividen sebagai salah satu masalah penting yang tidak terselesaikan di bidang manajemen keuangan. Dan dalam sebuah survey, Allen dan Michaely (2003) menyimpulkan bahwa lebih banyak penelitian empiris dan teoritis dividen diperlukan sebelum konsensus mengenai masalah kebijakan dividen dapat tercapai.

Adapun tujuan dari penelitian ini adalah untuk meneliti perdebatan mengenai dividen terutama dalam pasar di negara berkembang. Dimana sebagian besar peneliti hanya terfokus hampir secara eksklusif pada beberapa negara maju. Dan baru-baru ini, para peneliti sudah mulai melihat perilaku dividen pada perusahaan-perusahaan yang beroperasi di pasar negara berkembang. Oleh karena itu, dengan penelitian yang cukup rinci dan lengkap, maka gambaran dari kebijakan dividen terutama di pasar negara berkembang nantinya tersedia. Tidak diragukan lagi, kebijakan dividen di negara-negara berkembang ini seringkali sangat berbeda dari kebijakan-kebijakan yang telah dijalankan di negara berkembang satu dengan yang lain ataupun dengan kebijakan dividen di negara-negara maju.

commit to user

xxii

memberikan pengaruh terhadap kebijakan dividen seperti return on asset, asset growth, leverage ratio dan market value dari perusahaan. Jadi dalam penelitian

kali ini akan mengambil judul “ANALISIS PENGARUH RETURN ON ASSET, ASSET GROWTH, LEVERAGE RATIO DAN MARKET VALUE

TERHADAP DIVIDEND YIELD (STUDI KASUS PADA PERUSAHAAN

YANG LISTING DI BURSA EFEK INDONESIA PERIODE 2006-2009)”

B. PERUMUSAN MASALAH

Mengacu pada latar belakang masalah yang telah disampaikan sebelumnya, maka rumusan masalah dalam penelitian ini adalah sebagai berikut: a. Apakah terdapat pengaruh antara Return on Asset (ROA) dengan Dividend

Yield (DY) pada perusahaan yang listing di Bursa Efek Indonesia periode

2006-2009 ?

b. Apakah terdapat pengaruh antara Asset Growth dengan Dividend Yield (DY) pada perusahaan yang listing di Bursa Efek Indonesia periode 2006-2009 ? c. Apakah terdapat pengaruh antara Leverage Ratio dengan Dividend Yield (DY)

pada perusahaan yang listing di Bursa Efek Indonesia periode 2006-2009? d. Apakah terdapat pengaruh antara Market Value dengan Dividend Yield (DY)

commit to user

xxiii

C. PEMBATASAN MASALAH

Karena keterbatasan sarana dan prasarana serta agar penelitian mengenai kebijakan dividen berfokus pada faktor-faktor yang akan diteliti maka penelitian ini akan dibatasi obyeknya, yaitu sebagai berikut:

1. Perusahaan yang akan diteliti dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang membagikan dividen berturut-turut selama periode pengamatan yaitu tahun 2006 – 2009.

2. Laporan keuangan yang digunakan adalah laporan keuangan perusahaan selama periode 2006 – 2009 dimana perusahaan-perusahaan tersebut membagikan dividen berturut-turut selama periode 2006 – 2009.

3. Data laporan keuangan perusahaan yang diteliti memiliki data yang lengkap selama periode pengamatan untuk faktor-faktor yang diteliti, yaitu dividend yield, return on asset, asset growth, leverage ratio dan market value dari perusahaan.

D. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk :

a. Untuk menganalisis pengaruh Return on Asset (ROA) terhadap Dividend Yield (DY) pada perusahaan yang listing di Bursa Efek Indonesia.

b. Untuk menganalisis pengaruh Asset Growth terhadap Dividend Yield (DY) pada perusahaan yang listing di Bursa Efek Indonesia.

commit to user

xxiv

d. Untuk menganalisis pengaruh Market Value terhadap Dividend Yield (DY) pada perusahaan yang listing di Bursa Efek Indonesia.

E. MANFAAT PENELITIAN

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah pemahaman dan pengetahuan baik bagi pihak internal perusahaan maupun eksternal perusahaan mengenai pengaruh dari faktor – faktor determinan yang menentukan kebijakan dividen seperti return on asset, asset growth, leverage ratio dan market value terhadap kebijakan dividen yang diambil perusahaan.

Dan penelitian ini dapat dijadikan sebagai salah satu referensi yang baik bagi penelitian selanjutnya yang akan mengadakan penelitian lebih lanjut dengan topik yang sama.

2. Manfaat Praktis dan Manajerial

Bagi perusahaan (emiten di Bursa Efek Indonesia), hasil penelitian ini diharapkan mampu memberikan masukan atau referensi bagi sebuah perusahaan atau pihak internal perusahaan untuk memutuskan atau mengambil kebijakan dividen yang terbaik bagi perusahaan dengan mempertimbangkan faktor-faktor determinan yang ada seperti return on asset, asset growth, leverage ratio dan market value perusahaan.

commit to user

xxv

pengaruh dari kebijakan dividen perusahaan terhadap faktor-faktor yang dapat mempengaruhi kebijakan dividen yaitu return on asset, asset growth, leverage ratio dan market value baik di masa lampau ataupun di masa yang akan datang.

Bagi penelitian selanjutnya, penelitian ini diharapkan dapat dimanfaatkan sebagai bahan acuan dan informasi tambahan agar penelitian selanjutnya dapat memperoleh hasil yang lebih baik dan lebih akurat sehingga lebih bermanfaat.

F. SISTEMATIKA PENULISAN

Secara garis besar, penelitian ini dijabarkan dalam lima bab dengan sistematika sebagai berikut :

1. Bab 1 : Pendahuluan

Dalam bab ini diuraikan latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

2. Bab 2 : Landasan Teori

Dalam bab ini dijelaskan mengenai tinjauan pustaka dan review penelitian terdahulu yang relevan dan mendukung penelitian, dilanjutkan kerangka pemikiran dan hipotesis penelitian.

3. Bab 3 : Metode Penelitian

Dalam bab ini dijelaskan ruang lingkup penelitian, populasi dan pemilihan sampel, pengumpulan data dan pengukuran variabel, serta prosedur analisis yang terdiri dari pengujian asumsi klasik dan pengujian hipotesis.

commit to user

xxvi

Dalam bab ini akan dijelaskan gambaran umum hasil penelitian yang disertai dengan pengujian asumsi klasik dan pengujian hipotesis.

Bab 5 : Kesimpulan dan Saran

commit to user

xxvii

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

Kebijakan dividen adalah kebijakan yang berkaitan dengan pembayaran dividen oleh perusahaan, berupa penentuan besar kecilnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan perusahaan (Sutrisno dalam Meythi, 2005). Kebijakan dividen merupakan keputusan yang sangat penting dalam perusahaan. Kebijakan ini akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para pemegang saham dan pihak kedua perusahaan itu sendiri (manajemen).

Robert Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Dividen ini akan dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Keputusan mengenai jumlah saham yang ditahan dan dividen yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

commit to user

xxviii

pertumbuhan perusahaan. Keputusan tersebut akan mempunyai pengaruh yang menentukan nilai perusahaan. Dan pada umumnya perusahaan membayarkan dividen dalam bentuk tunai, dan karena kebijakan ini akan mempengaruhi kebijakan pengeluaran perusahaan maka keputusan ini harus dilakukan dengan hati-hati dan juga harus melibatkan para pemegang saham (melalui RUPS).

1. Dividend

a. Pengertian Dividen

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Dividen merupakan bagian keuntungan dari laba perusahaan yang dibagikan kepada pemegang saham. Berdasarkan atas hubungan dengan tahun buku, menurut Ang (1997) dividen dapat dibedakan menjadi dua jenis :

1) Dividen Interim : merupakan dividen yang dibayarkan oleh perseroan antara satu tahun buku dengan tahun buku berikutnya atau antara dividen final satu dengan dividen final berikutnya. Dividen ini dapat dibayarkan beberapa kali dalam setahun.

2) Dividen Final : merupakan dividen hasil pertimbangan setelah penutupan

commit to user

xxix

Menurut Ang (1997), berdasarkan bentuk dividen yang dibayarkan, dividen dapat dibedakan menjadi dua jenis yaitu:

1) Dividen tunai (cash dividend): merupakan dividen yang dibayarkan dalam

bentuk uang tunai. Nilai suatu dividen tunai tentunya sesuai dengan nilai tunai yang diberikan. Tujuan diberikannya dividen tunai adalah untuk memacu kinerja saham di bursa efek.

2) Dividen saham (stock dividend): merupakan dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Tujuan pemberian dividen saham adalah untuk meningkatkan likuiditas perdagangan di bursa efek. Di samping itu pemberian dividen saham juga karena memperhatikan likuiditas keuangan perusahaan.

b. Kebijakan Dividen

Perusahaan dan pemegang saham mempunyai kepentingan yang berbeda dalam memperlakukan laba bersih setelah pajak (earning after tax). Perusahaan yang diwakili oleh manajemen menginginkan laba tersebut ditahan untuk diinvestasikan kembali sedangkan para pemegang saham lebih menginginkan laba tersebut dibagikan dalam bentuk dividen. Dua kepentingan yang berbeda dalam memperlakukan laba setelah pajak ini sering menimbulkan konflik antara manajemen dengan pemegang saham sehingga perlu adanya suatu kebijakan yang mengatur tentang pembagian dividen.

commit to user

xxx

memaksimalkan nilai pemegang saham. Sehingga, rasio pembayaran dividen adalah target payout ratio yang didefinisikan sebagai persentase dari laba bersih yang harus dibayarkan sebagai dividen tunai. Jika perusahaan menaikkan rasio pembayaran maka akan mengakibatkan harga saham naik. Namun, jika dividen tunai meningkat, makin sedikit dana yang tersedia untuk reinvestasi, sehingga tingkat pertumbuhan yang diharapkan rendah untuk masa yang akan datang dan hal ini akan menekan harga saham. Jadi, setiap perubahan dalam kebijakan pembagian akan mempunyai pengaruh yang saling bertentangan. Dengan demikian, kebijakan dividen yang optimal (optimal dividen policy) perusahaan adalah kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham.

c. Teori Kebijakan Dividen

Dalam memilih investasi, investor akan mempertimbangkan beberapa hal diantaranya mengenai kebijakan dividen perusahaan. Menurut Brigham dan Houston (2001) menyebutkan ada tiga teori dari preferensi investor, yaitu:

1) Dividend Irrelevance Theory

commit to user

xxxi

dan risiko bisnisnya. Dengan perkataan lain, MM berpendapat bahwa nilai suatu perusahaan bergantung semata-mata pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi diantara dividen dan laba yang ditahan.

Dalam mengembangkan teori ketidakrelevanan, MM membuat sejumlah asumsi khususnya tentang ketiadaan biaya pajak dan pialang. Jelas biaya pajak dan pialang memang ada, jadi teori ketidakrelevanan dari MM mungkin tidak benar. Akan tetapi, MM menyanggah (dengan benar) bahwa semua teori ekonomi didasarkan pada asumsi-asumsi yang sifatnya menyederhanakan, dan keabsahan suatu teori harus diuji secara empirik tidak berdasarkan dari realisme-realisme asumsi-asumsi tersebut.

2) Dividend Discount Model

commit to user

xxxii

3) Tax Preference Theory

Ada tiga alasan yang berkaitan dengan pajak untuk berangggapan bahwa investor mungkin lebih menyukai pembagian dividen yang rendah daripada yang tinggi: (1) Investor yang kaya (yang memiliki sebagian besar saham dan menerima sebagian besar dividen yang dibayarkan) mungkin lebih suka perusahaan menahan dan menanamkan kembali laba ke perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi. (2) Pajak atas keuntungan tidak dibayarkan sampai saham terjual. Karena adanya efek nilai waktu, satu dolar pajak yang dibayarkan di masa mendatang mempunyai biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan hari ini. (3) Jika selembar saham dimiliki oleh seorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang-ahli waris yang menerima saham itu dapat menggunakan nilai saham pada hari kematian sebagai dasar kematian mereka, dengan demikian mereka terhindar dari pajak keuntungan modal.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai berikut :

1) Jika manajemen percaya bahwa dividend irrelevance theory dari MM itu benar maka perusahaan tidak perlu memperhatikan besarnya dividen yang harus dibagikan.

commit to user

xxxiii

3) Jika manajemen cenderung mempercayai tax preference theory maka perusahaan harus menahan seluruh keuntungan atau dengan kata lain DPR = 0%.

Kebijakan dividen sangat erat kaitannnya dengan kebijakan pendanaan.karena pada prinsipnya kebijakan dividen ini menyangkut tentang keputusan apakah laba yang diperoleh perusahaan seharusnya dibagikan kepada pemegang saham bentuk dividen kas dan pembelian kembali saham atau laba tersebut sebaiknya ditahan dalam bentuk laba ditahan guna pembelanjaan investasi di masa datang. Apabila manajer keuangan memutuskan untuk membagikan laba dalam bentuk dividen maka ketergantungan pada sumber pembiayaan eksternal akan semakin besar (Sartono, 2001). Beberapa teori struktur modal antara lain adalah sebagai berikut:

1) Trade Off Theory

commit to user

xxxiv

dibandingkan saham, karena adanya tax shield. Semakin banyak hutang akan semakin tinggi nilai perusahaan. Lalu, setelah mencapai titik maksimum, utang menjadi tidak menarik karena perusahaan harus menanggung biaya keagenan, biaya kebangkrutan, serta biaya bunga yang menyebabkan nilai saham turun (Brigham dkk, 1999 dalam Mutamimah 2002).

2) Pecking Order Theory

Donaldson (1961) melakukan studi mengenai bagaimana perusahaan menetapkan struktur modal mereka. Perusahaan menetapkan urutan-urutan pendanaan berdasarkan preferensi mereka. Selanjutnya Brealey dan Myers (1991) dengan ringkas menjelaskan pecking order theory dengan 4 poin sebagai berikut (dalam Mutamimah, 2002):

a) Perusahaan lebih menyukai internal financing.

b) Perusahaan menyesuaikan target dividend payout ratio terhadap peluang

investasi mereka, sementara mereka menghindari perubahan dividen secara drastis.

c) Kebijakan dividen yang sticky ditambah fluktuasi probabilitas dan peluang investasi yang tidak dapat diprediksi, berarti bahwa terkadang aliran kas internal melebihi kebutuhan investasi.

commit to user

xxxv

3) Agency Theory

Kebijakan dividen ditengarai dipengaruhi oleh adanya konflik keagenan. Konflik ini terjadi karena di dalam perusahaan, perusahaan melakukan pemisahan antara pihak pemilik dan pihak pengelola. Konflik antara manajer dan pemegang saham terjadi karena perbedaan tujuan antara keduanya. Teori Keagenan Jensen Meckling (1976) menyatakan bahwa perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan. Penyebab konflik antara manajer dan pemegang saham di antaranya menyangkut pembuatan keputusan yang terkait dengan bagaimana aktivitas pencarian dana dan pembuatan keputusan pendanaan yang diperoleh tersebut untuk diinvestasikan. Konflik ini biasa disebut agency problem.

Agency problem seringkali terjadi bila proporsi kepemilikan manajer

kurang dari 100% sehingga ia cenderung bertindak untuk mengejar kepentingan dirinya, dan tidak mendasarkan pada usaha memaksimalkan nilai dalam pengambilan keputusan pendanaan (Jensen dan Meckling, 1976). Kondisi ini terjadi sebagai konsekuensi pemisahan fungsi pengelolaan dan kepemilikan. Pemegang saham peduli pada risiko sistematis dari saham perusahaan. Namun manajer lebih peduli pada risiko perusahaan secara keseluruhan. Agency problem juga dapat timbul dari perusahaan yang menghasilkan free cash flow besar, yaitu aliran kas perusahaan yang tidak dapat diinvestasikan karena tidak adanya kesempatan investasi yang menguntungkan.

commit to user

xxxvi

mengembangkan sistem kontrol yang memadai dalam organisasi untuk mengontrol kerugian residual yang dihasilkan oleh kerumitan dalam pemecahan masalah kontrol secara lengkap (Jensen dan Meckling, 1967).

Terdapat dua masalah yang mungkin dapat mempengaruhi pandangan yang kita miliki terhadap kebijakan dividen (Brigham& Houston, 2001) :

1) Information Content Hypothesis atau Signaling.

Kenaikan dividen seringkali menyebabkan kenaikan harga saham, sementara pemotongan dividen umumnya menyebabkan penurunan harga saham. Hal ini menunjukkan bahwa investor secara keseluruhan lebih menyukai dividen daripada keuntungan modal. Akan tetapi, MM berpendapat lain. Mereka menurunkan dividen, sehingga mereka tidak akan menaikkan dividen kecuali kalau mereka mengantisipasi laba yang lebih tinggi di masa mendatang. Karenanya, MM berpendapat bahwa suatu kenaikan dividen yang lebih tinggi daripada yang diperkirakan merupakan “isyarat” bagi investor bahwa manajemen perusahaan memperkirakan laba yang lebih tinggi di masa mendatang.

commit to user

xxxvii

2) Clientele Effect.

Kelompok atau pelanggan (Clientele) dari pemegang saham yang berbeda akan mempunyai kebijakan dividen yang berbeda-beda. Manajemen harus mempertimbangkan dengan matang perubahan kebijakan dividennya, karena suatu perubahan dapat menyebabkan pemegang saham saat ini menjual saham mereka dan mengakibatkan harga saham menjadi turun. Penurunan harga tersebut bisa bersifat sementara, tetapi juga bisa bersifat permanen jika hanya sedikit investor yang tertarik dengan dengan kebijakan dividen yang baru, harga saham yang akan terus tertekan.

Namun, kebijakan baru itu mungkin akan memungkinkan lebih banyak pelanggan daripada yang sebelumnya dimiliki perusahaan, sehingga harga saham akan naik. MM dan yang lainnya telah menyatakan bahwa satu pelanggan sama baiknya dengan yang lain sehingga adanya pengaruh pelanggan tidak harus menyiratkan bahwa satu kebijakan dividen lebih baik dari kebijakan dividen lainnya. Namun, MM mungkin saja salah, dan mereka ataupun orang lain tidak dapat membuktikan bahwa adanya kelompok-kelompok investor secara keseluruhan memungkinkan perusahaan mengabaikan efek pelanggan.

commit to user

xxxviii

a) Pendapat yang menginginkan dividen dibagikan sebesar-besarnya. b) Pendapat yang mengatakan bahwa kebijakan dividen tidak relevan.

c) Pendapat yang mengatakan bahwa perusahaan seharusnya justru membagikan

dividen sekecil mungkin.

d. Pendekatan dalam Kebijakan Dividen

Kebijaksanaan perusahaan untuk membagi keuntungan kepada pemegang saham membawa arti dalam dua hal (Gitosudarmo, 2002:227) yakni:

1) Dana yang dibagikan kepada para pemegang saham melalui pembayaran dividen.

2) Dana yang digunakan untuk membelanjai kebutuhan perkembangan usaha yang tercermin dalam rencana pada pos laba yang ditahan.

e. Kebijakan Dividen yang Optimal

Kebijakan dividen yang optimal didefinisikan oleh Brigham dan Houston (2001:14) sebagai berikut:

1. Kebijakan dividen yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham. Perusahaan harus menentukan berapa banyak jumlah uang kas yang akan dibagi kepada pemegang saham sebagai dividen dan berapa banyak yang akan dialokasikan pada laba ditahan perusahaan.

commit to user

xxxix

menyukai jika perusahaan membagikan laba sebagai dividen tunai atau lebih menyukai jika perusahaan menggunakan kembali laba yang diperoleh untuk kebutuhan operasional dan investasi perusahaan.

Rasio pembayaran dividen yang optimal dari suatu perusahaan merupakan fungsi dari empat faktor yaitu:

1) Pilihan pemegang saham atas pembayaran dividen dengan lawan keuntungan modal

2) Peluang investasi bagi perusahaan di kemudian hari 3) Struktur modal yang ditargetkan

4) Ketersediaan dan biaya dari penggunaan modal eksternal

f. Kebijakan Pembayaran Dividen

Menurut Gitosudarmo (2002:230) terdapat beberapa kebijaksanaan pembayaran dividen, yakni:

1) Stable Dividend Policy

Kebijakan pembayaran dividen yang stabil menunjukkan bahwa besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap meskipun terjadi perubahan pendapatan yang diperoleh perusahaan.

2) Fluctuating Dividend Policy

commit to user

xl

dibayarkan perusahaan kepada pemegang saham selalu proporsional dengan tingkat keuntungan yang diperoleh perusahaan.

3) Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy

Pada kebijakan yang menggunakan kombinasi atau gabungan dari kedua jenis pola pembayaran sebelumnya ini menentukan bahwa dividen yang dibayarkan perusahaan sebagian ada yang bersifat stabil dan sebagian lagi bersifat proporsional namun tidak sama seperti kebijakan pembayaran dividen yang berfluktuasi.

Kebijakan yang lain mengenai pembayaran dividen yang dapat dipilih sebagai berikut yaitu: (Ang, 1997)

1) Stable and Occasionally Increasing Dividend per Share

Kebijakan ini menetapkan dividen per saham yang stabil, selama tidak ada peningkatan yang permanen dalam earning power dan kemampuan membayar dividen. Manajemen akan menaikkan dividen, jika ada keyakinan bahwa tingkat yang lebih tinggi tersebut dapat dipertahankan. Hal ini dilandasi adanya psikologi pemegang saham, dimana bila dividen naik maka akan menaikkan juga harga saham perusahaan dan sebaliknya.

2) Stable Dividend per Share

commit to user

xli

3) Stable Pay Out Ratio

Dalam pola pembayaran dividen ini, jumlah dividen dihitung berdasar suatu persentase tetap (constant) dari laba (earnings). Bila laba berfluktuasi, maka jumlah dividen yang dibayarkan kepada pemegang saham pun akan ikut berfluktuasi.

4) Regular Dividend plus Extras

Dalam cara ini, dividen reguler ditetapkan dalam jumlah yang diyakini oleh manajemen mampu dipertahankan di masa mendatang tanpa menghiraukan fluktuasi laba dan kebutuhan investasi modal. Bila tambahan kas tersedia, perusahaan memberikan dividen ekstra (bonus) kepada pemegang saham. Pola ini mengakui bahwa dividen mempunyai kandungan informasi, sehingga dengan pemberian dividen ekstra dapat menarik minat pemodal yang pada akhirmya akan dapat meningkatkan harga saham.

5) Fluctuating Dividends and Payout Ratio

Dalam pola pembayaran ini besarnya dividen dan payout ratio disesuaikan dengan perubahan laba dan kebutuhan investasi modal perusahaan untuk setiap periode. Oleh karena itu, besar dividen dan payout ratio yang dibayarkan oleh perusahaan berfluktuasi mengikuti fluktuasi laba dan kebutuhan investasi dari perusahaan.

g. Faktor-Faktor dalam Menentukan Kebijakan Dividen

commit to user

xlii

1) Tidak benar apabila perusahaan seharusnya membagikan dividen sebesar-besarnya karena apabila keuntungan yang diperoleh perusahaan dapat dipergunakan dengan menguntungkan maka sebaiknya perusahaan tidak membagikan dividen terlalu besar.

2) Penentuan pembayaran dividen yang tidak terlalu besar dimaksudkan untuk

memudahkan perusahaan dalam meningkatkan pembayaran dividen jika laba perusahaan meningkat sehingga perusahaan tidak perlu segera menurunkan pembayaran dividen jika laba perusahaan menurun.

3) Apabila perusahaan menghadapi kesempatan investasi yang menguntungkan maka sebaiknya perusahaan tidak membagikan dividen dalam jumlah yang terlalu besar meskipun pembayaran dividen yang rendah mungkin akan diikuti dengan penurunan harga saham. Apabila kondisi pasar modal efisien maka harga saham akan menyesuaikan kembali dengan informasi akan adanya investasi yang menguntungkan.

4) Jika tidak terdapat faktor pajak dan biaya transaksi (berkisar antara 0,4%),

maka menerima dividen akan lebih menguntungkan daripada memperoleh capital gain. Oleh karena itu, sebagian pemegang saham mungkin akan lebih

menyukai perusahaan yang membagikan dividen secara teratur.

commit to user

xliii

Beberapa kendala yang dihadapi oleh perusahaan dalam menentukan kebijakan dividen sehingga mempengaruhi pembagian dividen adalah:

1) Kas yang Tidak Mencukupi

Dana perusahaan yang likuid harus dikaitkan dengan utang-utang dan persediaan, jika tidak maka perusahaan akan mengalami kesulitan likuiditas pada saat perjanjian telah ditetapkan.

2) Hambatan Kontrak

Karena kesulitan likuiditas atau pembiayaan, kreditur mungkin mensyaratkan pembatasan dividen sehubungan dengan perjanjian utang yang telah dibuat. Dalam kondisi seperti ini perusahaan akan menyetujui kontrak pembatasan dividen untuk menahan labanya agar dapat meningkatkan modalnya (Debt to Equity Ratio) dan agar dapat meningkatkan likuiditas perusahaan dalam

pembayaran bunga yang telah ditetapkan. 3) Aspek Legal

Pembayaran dividen dapat dikaitkan dengan persyaratan tertentu, misalnya batasan laba ditahan yang harus dipenuhi sebelum melakukan pembayaran dividen agar perusahaan tidak menyesatkan investor karena informasi yang dikandung oleh dividen akan memberikan tanda bagi para investor. Informasi tersebut akan digunakan sebagai pedoman dalam melakukan transaksi jual beli saham.

commit to user

xliv

1) Undang- Undang

Mengenai peraturan laba bersih yang menyatakan bahwa dividen dapat dibayar dari laba saat ini atau laba tahun lalu. Adanya larangan pengurangan modal untuk membayar dividen, hal ini dimaksudkan untuk melindungi pemberi kredit. Peraturan kepailitan yang menyatakan bahwa jika perusahaan membayar dividen pada kondisi pailit artinya dana tersebut berasal dari pemberi kredit bukan dari laba bersih.

2) Posisi Likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang dibutuhkan untuk menjalankan usaha. Laba ditahan tahun-tahun lalu biasanya sudah diinvestasikan dalam bentuk pabrik dan peralatan, persediaan, dan aktiva lainnya, dengan kata lain laba tersebut tidak disimpan dalam bentuk kas. Jadi meskipun suatu perusahaan mempunyai catatan mengenai laba, perusahaan mungkin tidak dapat membayar dividen karena posisi likuiditasnya.

3) Kebutuhan Pelunasan Hutang

commit to user

xlv

4) Pembatasan Dalam Perjanjian Hutang

Dividen pada masa yang akan datang hanya dapat dibayar dari laba yang diperoleh sesudah perjanjian hutang (jadi dividen tidak dapat dibayar dari laba tahun-tahun lalu). Dividen tidak dapat dibayarkan apabila modal kerja (aktiva lancar dikurangi kewajiban lancar) di bawah suatu jumlah yang telah ditentukan. Perjanjian hutang, khususnya hutang jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar dividen.

5) Tingkat Ekspansi Aktiva

Semakin cepat suatu perusahaan berkembang, semakin besar kebutuhannya untuk membiayai ekspansi aktivanya. Jika kebutuhan dana di masa depan semakin besar, maka perusahaan cenderung untuk menahan laba daripada membayarnya.

6) Tingkat Laba

Tingkat hasil pengembalian yang diharapkan akan menentukan pilihan relatif untuk membayar laba tersebut dalam bentuk dividen kepada para pemegang saham atau menahan laba tersebut yang digunakan untuk keperluan perusahaan. 7) Stabilitas Laba

commit to user

xlvi

sebagian besar laba saat ini. Dividen yang lebih rendah akan lebih mudah untuk dibayarkan apabila laba menurun pada masa yang akan datang.

8) Akses ke Pasar Modal

Perusahaan yang besar dan telah berjalan baik serta mempunyai catatan profitabilitas dan stabilitas, akan mempunyai akses yang mudah ke pasar modal. Sedangkan perusahaan yang baru, kecil dan bersifat mencoba akan lebih banyak mengandung resiko bagi penanam modal potensial. Kemampuan perusahaan untuk menaikkan modalnya atau dana pinjaman dari pasar modal akan terbatas dan perusahaan seperti ini harus menahan lebih banyak laba untuk membiayai operasinya. Jadi, perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran dividen yang lebih tinggi daripada perusahaan kecil atau perusahaan yang baru.

9) Kendali Perusahaan

Pentingnya pembiayaan internal dalam usaha untuk mempertahankan kendali perusahaan, akan memperkecil pembayaran dividen.

10) Posisi Pemegang Saham sebagai Pembayar Pajak

Posisi pemilik perusahaan sebagai pembayar pajak akan sangat mempengaruhi keinginannya untuk memperoleh dividen.

11) Pajak Atas Laba yang Diakumulasikan Secara Salah

commit to user

xlvii

menentukan suatu pajak tambahan khusus terhadap penghasilan yang diakumulasikan secara tidak benar.

Setyawan (1995) mengelompokkan berbagai faktor yang mempengaruhi kebijakan pembagian dividen menjadi 2 faktor, yaitu :

a) Faktor Internal

Faktor internal adalah faktor dari dalam perusahaan yang mempengaruhi kebijakan pembagian dividen, misalnya: likuiditas perusahaan, tingkat laba, dan kemampuan untuk meminjam dana.

b) Faktor Eksternal

Faktor eksternal merupakan pengaruh yang berasal dari luar perusahaan, misalnya: pajak atau capital gain, akses ke pasar modal dan peraturan yang berlaku.

2. Profitability

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba, baik dari total aset perusahaan maupun dari total modal sendiri yang dimiliki dalam satu periode tertentu. Investor di pasar modal sangat memperhatikan kemampuan perusahaan untuk menghasilkan, menunjang, dan meningkatkan profit. Profitabilitas dapat diukur beberapa hal yang berbeda, namun dalam

dimensi yang saling terkait. Semakin besar risiko investasi diharapkan profitabilitas yang diperoleh semakin tinggi pula (Meyti, 2005).

commit to user

xlviii

merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh karenanya dividen akan dibagikan jika perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada para pemegang saham, adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak. Karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividen yang dibayarkan oleh perusahaan. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Atribut profitabilitas ini dapat diwakili oleh tingkat keuntungan setelah pajak dibagi dengan total aset (Chang dan Rhee,1990).

Litner (1956) dan Baker (1985) mengungkapkan bahwa profitabilitas perusahaan sejak lama telah dijadikan indikator utama dari kemampuan perusahaan untuk membayar dividen. Indikasi dari pola pembayaran dividen perusahaan dipengaruhi oleh pendapatan tunai tahunan besar dividen tahun sebelumnya. Sedangkan Pruitt dan Gitman (1991) dalam penelitian mereka menunjukkan bahwa laba tunai tahunan dan laba tahun sebelumnya merupakan faktor penting yang mempengaruhi pembayaran dividen.

commit to user

xlix

3. Return On Asset (ROA)

Robert Ang (1997) menyatakan bahwa Return on Asset diukur dari laba bersih setelah pajak (earning after tax) terhadap total asset nya yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan.

Partington (1989) menyatakan bahwa profitabilitas merupakan faktor terpenting yang dipertimbangkan oleh manajemen dalam menentukan kebijakan dividen, demikian pula investasi yang diukur dari aktiva (bersih) operasi. Aktiva (bersih) operasi merupakan aktiva operasional setelah dikurangi dengan penyusutan (depresiasi) aktiva tetap yang diperhitungkan.

Return on asset (salah satu ukuran profitabilitas) merupakan ukuran

efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar return on asset menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi (return) semakin besar.

commit to user

l

suatu perusahaan yang memperoleh laba yang meningkat belum tentu secara relatif meningkat sebelum dibandingkan dengan aset yang digunakan untuk menghasilkan profit tersebut. Peningkatan laba secara absolut kemungkinan diakibatkan oleh adanya investasi baru. Kenaikan dalam rasio return on asset ini berarti terjadi kenaikan laba bersih perusahaan yang selanjutnya akan meningkatkan harga saham dan return saham perusahaan juga akan mempengaruhi besarnya dividen yang akan dibagikan ke pemegang saham.

4. Asset Growth

Aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasional perusahaan akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan kedalam perusahaan dijamin oleh besarnya aset yang dimiliki perusahaan (Robert Ang, 1997).

commit to user

li

menentukan kebijakan dividen. Sebagai indikator dan atribut pertumbuhan, digunakan tingkat pertumbuhan campuran yang diatur setiap tahun lewat total aktiva (Chang dan Rhee, 1990).

Teori free cash flow hypothesis yang disampaikan oleh Jensen (1986) menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang lebih tinggi memiliki free cash flow yang rendah karena sebagian besar dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai NPV yang positif. Manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhan perusahaan lebih menyukai untuk menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam asset growth secara keseluruhan (Charitou dan Vafeas, 1998).

Menurut teori residual dividend, perusahaan akan membayar dividennya jika hanya tidak memiliki kesempatan investasi yang menguntungkan, sehingga dapat disimpulkan bahwa terdapat hubungan yang negatif antara pertumbuhan aset dan pembayaran dividen

5. Leverage Ratio

Leverage didefinisikan sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana leverage ini merupakan sumber dana perusahaan yang berasal dari kreditur.

commit to user

lii

luar perusahaan (external financing). Modal internal perusahaan berasal dari laba ditahan, sedangkan modal eksternal dapat bersumber dari modal sendiri dan atau melalui leverage. Semakin tinggi rasio dari leverage ratio menunjukkan bahwa leverage semakin tinggi sehingga biaya bunga akan meningkat yang akan mengurangi laba perusahaan. Berkurangnya laba perusahaan akan mengurangi minat investor untuk berinvestasi pada perusahaan tersebut. Disamping itu, risiko leverage perusahaan tidak terbayar juga akan meningkat. Bila bisnis perusahaan tidak dalam kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga sehingga kekayaan pemilik berkurang. Pada kondisi ekstrim, kerugian tersebut akan membahayakan perusahaan karena perusahaan terancam kebangkrutan.

Leverage merupakan istilah yang digunakan perusahaan untuk mengukur

kemampuan perusahaan didalam memenuhi seluruh kewajiban finansial suatu perusahaan. Faktor hutang mempengaruhi kebijakan perusahaan dalam pembayaran dividen pada shareholder. Rasio hutang perusahaan berupa leverage ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh

commit to user

liii

memiliki rasio pembayaran rendah untuk mengurangi biaya yang berkaitan dengan transaksi pembiayaan eksternal.

6. Firm Size

Ukuran perusahaan merupakan suatu faktor yang penting bukan hanya sebagai proksi pada biaya keagenan (dimana dapat diharapkan lebih tinggi pada perusahaan dengan ukuran yang lebih besar) tetapi juga disebabkan biaya transaksi yang berhubungan dengan penerbitan saham sehubungan dengan ukuran perusahaan (Smith, 1977). Bagaimanapun Smith dan Watts (1992) menunjukkan bahwa dasar teori pada pengaruh dari ukuran (size) terhadap kebijakan pembayaran dividen sangat kuat. Perusahaan besar dengan akses pasar yang lebih baik seharusnya membayar dividen yang tinggi kepada pemegang sahamnya, sehingga antara ukuran perusahaan dan pembayaran dividen memiliki hubungan yang positif (Cleary, 1999).

commit to user

liv

7. Market Value

Market value atau kapitalisasi pasar merupakan nilai total dari semua

saham dari perusahaan yang beredar di pasar modal. Dalam konteks pada pasar modal, nilai pasar dari perusahaan akan selalu berbeda dengan nilai buku dari perusahaan karena di dalam pasar modal nilai pasar dari perusahaan didapatkan dari nilai buku perusahaan yang ditambah dengan nilai pertumbuhan potensial perusahaan.

Market value ini merupakan sinonim dari market capitalization (market

caps). Dalam konteks pasar modal, market capitalization digunakan untuk mengukur seberapa besar perusahaan dan membantu investor untuk mendiversifikasi investasi pada beberapa perusahaan dengan beragam ukuran maupun risiko perusahaan yang berbeda.

Beberapa investor banyak yang menggunakan analisis fundamental untuk memilih saham mana yang akan dibeli dengan melihat dari market value perusahaan dan mempertimbangkan apakah market value perusahaan tersebut itu tinggi ataupun rendah jika dibandingkan dengan nilai buku perusahaan, nilai aset bersih dan beberapa nilai lain dari perusahaan.

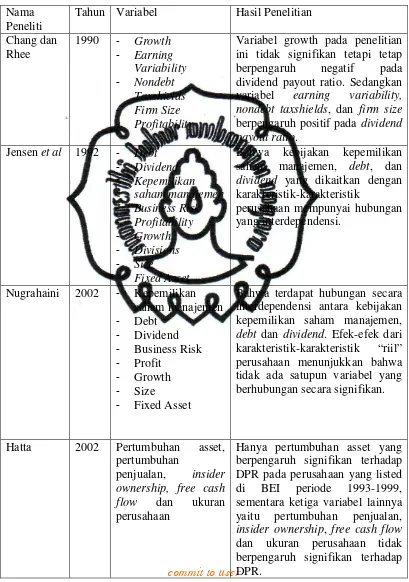

B. PENELITIAN TERDAHULU

commit to user

Tahun Variabel Hasil Penelitian Chang dan

Variabel growth pada penelitian ini tidak signifikan tetapi tetap berpengaruh negatif pada dividend payout ratio. Sedangkan variabel earning variability, nondebt taxshields, dan firm size berpengaruh positif pada dividend payout ratio.

Bahwa kebijakan kepemilikan saham manajemen, debt, dan dividend yang dikaitkan dengan karakteristik-karakteristik

perusahaan mempunyai hubungan yang interdependensi.

Nugrahaini 2002 - Kepemilikan saham manajemen

Bahwa terdapat hubungan secara interdependensi antara kebijakan kepemilikan saham manajemen, debt dan dividend. Efek-efek dari karakteristik-karakteristik “riil” perusahaan menunjukkan bahwa tidak ada satupun variabel yang berhubungan secara signifikan.

Hatta 2002 Pertumbuhan asset, pertumbuhan

penjualan, insider ownership, free cash flow dan ukuran perusahaan

commit to user berpengaruh terhadap dividen secara parsial yaitu DTA (-) dan Aset berpengaruh signifikan terhadap DPR sementara variabel cash ratio dan ukuran perusahaan tidak mempunyai pengaruh yang signifikan terhadap DPR.

Variabel independen cash ratio dan debt to equity ratio berpengaruh signifikan terhadap DPR. Hal ini disebabkan karena penentu kebijakan dividend secara teoritis sangat erat berhubungan dengan cash ratio perusahaan, jumlah kewajiban, dan besarnya laba ditahan.

Dari variabel investasi, likuiditas, profitabilitas, pertumbuhan perusahaan, dan ukuran perusahaan tidak ada satupun yang berpengaruh signifikan terhadap DPR.

Variabel independen Return on Asset, Growth, Majority

Shareholder, Leverage,

berpengaruh signifikan terhadap Dividend Yield. Sedangkan variabel Market to Book Value dan Market Value tidak berpengaruh signifikan.

commit to user

lvii

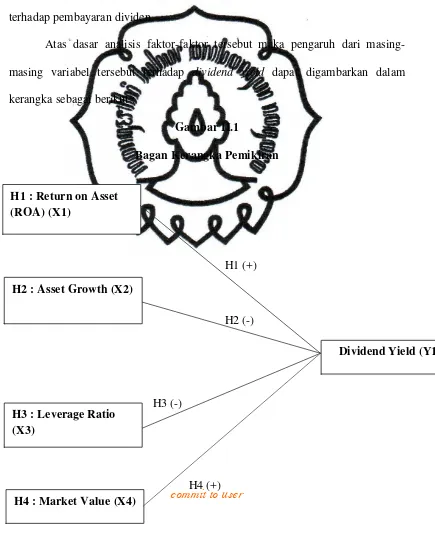

C. KERANGKA PEMIKIRAN

Berdasarkan ulasan-ulasan mengenai kebijakan dividen seperti yang telah dijelaskan sebelumnya, maka faktor-faktor yang dapat digunakan untuk memprediksi dividend yield diantaranya adalah return on asset (ROA), asset growth, leverage ratio, dan market value. Sehingga diketahui bahwa tujuan dari

penelitian ini adalah untuk mengetahui apakah kebijakan dividen perusahaan yang ditunjukkan dengan dividend yield dipengaruhi oleh faktor-faktor tersebut. Dimana faktor-faktor tersebut akan mempengaruhi kebijakan dividen perusahaan baik secara positif maupun negatif.

commit to user

lviii

jika memperoleh keuntungan atau laba akan cenderung membayar dalam jumlah yang lebih besar dari tingkat keuntungan yang didapatkan sebagai dividend. Maka, semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Hal tersebut diperkuat teori Information Content or Signaling Hypothesis, dimana Mondigliani-Miller

menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu keuntungan yang baik di masa yang akan datang. Selain itu, Solberg dan Zorn (1992) menemukan bahwa profitabilitas yang ditunjukkan dengan ROA yang lebih tinggi maka diperkirakan membuat perusahaan menghasilkan dividen yang lebih tinggi. Jadi, perusahaan yang memiliki keuntungan atau laba yang tinggi melalui aset yang dimilikinya yang tercermin dalam return on asset (ROA) akan menunjukkan pengaruh positif terhadap kebijakan dividen yang tercermin dalam dividend yield (DY).

Asset Growth menunjukkan pertumbuhan aktiva yang digunakan untuk

aktivitas operasional perusahaan. Menurut Riyanto (1994), semakin cepat tingkat pertumbuhan suatu perusahaan, semakin besar kebutuhan dana di waktu mendatang untuk membiayai pertumbuhannya. Semakin besar pertumbuhan aset diharapkan semakin besar hasil operasional perusahaan yang dihasilkan dari penggunaan aset tersebut. Tetapi, teori free cash flow hypothesis menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang lebih tinggi memiliki free cash flow yang rendah karena sebagian besar dana yang digunakan untuk

commit to user

lix

kesempatan investasi yang menguntungkan. Adanya hubungan yang negatif antara pertumbuhan aset dengan dividen tersebut sesuai dengan pendapat Myers dan Majluf (1984) bahwa perusahaan yang memiliki pertumbuhan aset yang tinggi akan membayar dividen yang rendah daripada perusahaan yang pertumbuhannya asetnya rendah. Sehingga, pada perusahaan dengan tingkat pertumbuhan yang tinggi akan semakin besar tingkat kebutuhan dana yang digunakan untuk membiayai ekspansi perusahaan dalam bentuk aset. Jadi, asset growth akan berpengaruh negatif terhadap pembayaran dividen.

Leverage Ratio yang dalam penelitian ini adalah Debt to Total Asset

merupakan rasio antara total hutang (total debts) terhadap total aktiva (total assets). Rasio ini menunjukkan besarnya hutang yang digunakan untuk

commit to user

lx

(1999) menunjukkan bahwa tingkat hutang yang lebih tinggi akan diikuti dengan pembayaran dividen perusahaan yang lebih rendah, dengan demikian leverage ratio mempunyai hubungan yang negatif dengan pembayaran dividen. Maka, dengan semakin meningkatnya rasio leverage (beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian besar laba akan digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka laba bersih (earnings after tax) semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun). Sehingga leverage ratio akan berpengaruh negatif terhadap pembayaran dividen.

Market Value merupakan nilai total dari semua saham dari perusahaan

commit to user

lxi

Dan dari ekspansi maupun investasi yang dilakukan perusahaan diharapkan kemampuan perusahaan dalam menghasilkan laba semakin besar. Sehingga, perusahaan dengan market value yang besar dapat mengusahakan pembayaran dividen yang lebih besar dibandingkan dengan perusahaan dengan market value kecil sehingga dapat disimpulkan bahwa market value akan berpengaruh positif terhadap pembayaran dividen.

Atas dasar analisis faktor-faktor tersebut maka pengaruh dari masing-masing variabel tersebut terhadap dividend yield dapat digambarkan dalam kerangka sebagai berikut :

Gambar II.1

Bagan Kerangka Pemikiran

H1 (+)

H2 (-)

H3 (-)

H4 (+) H1 : Return on Asset

(ROA) (X1)

H2 : Asset Growth (X2)

Dividend Yield (Y1)

commit to user

lxii

Menurut kerangka pemikiran tersebut, maka yang merupakan variabel independen adalah faktor-faktor yang mempengaruhi kebijakan dividen yang diwakili oleh return on asset (ROA), asset growth, leverage ratio, dan market value. Sedangkan yang merupakan variabel dependen adalah kebijakan dividen

yang diwakili oleh dividend yield.

D. HIPOTESIS

Berdasarkan kerangka penelitian yang ada, maka hipotesis-hipotesis yang dibentuk dalam penelitian ini sebagian besar bersumber pada beberapa penelitian terdahulu, sehingga diharapkan hipotesis tersebut cukup valid untuk diuji. Adapun hipotesis yang muncul dalam penelitian ini, yaitu:

1. Return On Asset (ROA)

commit to user

lxiii

karena itu, membayar dividen lebih tinggi nantinya tidak mengganggu keuangan perusahaan.

Litner (1956) dan Baker (1958) mengungkapkan bahwa profitabilitas perusahaan sejak lama telah dijadikan indikator utama dari kemampuan perusahaan untuk membayar dividen. Indikasi dari pola pembayaran dividen perusahaan dipengaruhi oleh pendapatan tunai tahunan dan besar dividen tahun sebelumnya. Sedangkan Pruitt dan Gitman (1991) dalam penelitian mereka menunjukkan bahwa laba tunai tahunan dan laba tahun sebelumnya merupakan faktor penting yang mempengaruhi pembayaran dividen (dalam Gill et al. 2010).

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu, dividen yang diambil dari keuntungan bersih akan mempengaruhi dividend payout ratio perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen. Dengan kata lain, semakin besar keuntungan yang diperoleh perusahaan maka akan semakin besar kemampuannya bagi perusahaan untuk membayar dividen (Sudarsi, 2002).