commit to user

EVALUASI TINGKAT KEPATUHAN

WAJIB PAJAK BADAN DAN WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Disusun Oleh:

ERVINA YULIANI OEY

F3409029

PROGRAM DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

EVALUASI TINGKAT KEPATUHAN

WAJIB PAJAK BADAN DAN WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

ABSTRAK

ERVINA YULIANI OEY F3409029

Tujuan dari penelitian ini adalah untuk mengetahui tingkat kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang Pribadi dalam menyampaikan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan, serta tingkat kepatuhan dan kesadaran Wajib Pajak dalam pemenuhan kewajiban perpajakannya, yang berkaitan dengan kelengkapan berkas wajib pajak pada saat penyampaian SPT.

Penelitian ini dilakukan dengan metode wawancara, observasi, kepustakaan dan metode analisa data. Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak Pratama Surakarta, yaitu data jumlah wajib pajak baik badan maupun orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Surakarta serta data jumlah penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan yang diterima baik oleh KPP sendiri atau melalui Drop Box dan data jumlah Surat Pemberitahuan Tahunan yang telah diteliti oleh Kantor Pelayanan Pajak Pratama Surakarta. Dari data yang telah ada tersebut dapat dilihat seberapa besar tingkat kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan Tahunan serta tingkat kepatuhan dan kesadaran wajib pajak dalam pemenuhan kewajiban perpajakannya, yang berkaitan dengan kelengkapan berkas wajib pajak pada saat penyampaian SPT.

Berdasarkan hasil pengolahan data yang telah dilakukan oleh penulis, hasil tersebut dapat dijadikan sebagai acuan untuk menetapkan target tingkat kepatuhan Wajib Pajak ditahun yang akan datang.

commit to user

iii

THE EVALUTION OF OBEDIENCE

WAJIB PAJAK BADAN AND WAJIB PAJAK ORANG PRIBADI IN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

ABSTRACT

ERVINA YULIANI OEY F3409029

The objectives of this study was to determine the obedience level of wajib

pajak badan and wajib pajak orang pribadi in submitting of Surat Pemberitahuan Tahunan (SPT), as well as the obedience and awareness level of wajib pajak in

the fulfillment of tax obligations, relating to the completeness of the wajib pajak

file at the time of SPT delivery.

This study was conducted by interview, observation, literature and data

analysis methods. Based on the data obtained from the Kantor Pelayanan Pajak

(KPP) Pratama Surakarta, the data of the wajib pajak badan and wajib pajak orang pribadi listed in Kantor Pelayanan Pajak (KPP) Pratama Surakarta and the number

of delivery of Surat Pemberitahuan Tahunan was received by the KPP itself or via

the Drop Box and amount Surat Pemberitahuan Tahunan data that has been

investigated by Kantor Pelayanan Pajak (KPP) Pratama Surakarta and existing

data can be seen how much the level of wajib pajak obedience in submitting Surat

Pemberitahuan Tahunan and awareness level of wajib pajak in the fulfillment of

tax obligations, relating to the completeness of the wajib pajak files during SPT

delivery.

Based on the results of data processing has been done by the authors,

these results can be used as a reference for setting a target of wajib pajak

obedience level in the year to come.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PERSETUJUAN

Tugas Akhir dengan judul “EVALUASI TINGKAT KEPATUHAN WAJIB

PAJAK BADAN DAN WAJIB PAJAK ORANG PRIBADI DI KANTOR

PELAYANAN PAJAK PRATAMA SURAKARTA” telah disetujui oleh Dosen

Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program Diploma

III Perpajakan FE UNS.

Surakarta, Juni 2012

Disetujui dan diterima oleh

Pembimbing

M. Syafiqurrahman, SE., MM., Ak.

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

Tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Ahli Madya Perpajakan

Surakarta, Juni 2012

Tim Penguji Tugas Akhir

1. Christiyaningsih Budiwati, SE., M.Si., Ak. ( )

NIP. 19751103 200012 2 001

Dosen Penguji

2. M. Syafiqurrahman, SE., MM., Ak. ( )

NIP. 19800604 200502 1 001

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

MOTTO DAN PERSEMBAHAN

§ Orang yang berhasil akan mengambil manfaat dari

kesalahan-kesalahan yang ia lakukan, dan akan mencoba kembali melakukan

dalam suatu cara yang berbeda. (Dale Carnegie)

§ Semakin dalam duka itu menggores ke dalam jiwa, maka semakin

mampulah jiwamu menampung bahagia. (Kahlil Gibran)

§ Bermimpilah seolah-olah anda hidup selamanya, hiduplah seakan-akan

inilah hari terakhir anda. (James Dean)

§ Berdoa, bersyukur dan berusaha (Penulis)

Penulis mempersembahkan Tugas Akhir ini

kepada:

1. Papa dan Mama tersayang, atas segala doa,

dukungan dan kasih sayangnya.

2. Kakak, abang, adik dan keponakan kecilku.

3. Seluruh saudara dan keluarga besarku.

4. Mr. Gengsiku YSR yang aku cintai.

5. Teman-temanku semua yang aku sayangi.

commit to user

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan Laporan Tugas Akhir yang

berjudul “EVALUASI TINGKAT KEPATUHAN WAJIB PAJAK BADAN DAN

WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK

PRATAMA SURAKARTA”.

Tugas Akhir ini disusun untuk memenuhi syarat-syarat mencapai Gelar

Ahli Madya Pada Program Studi Diploma III Perpajakan Falkutas Ekonomi

Universitas Sebelas Maret. Kesuksesan dan keberhasilan bukan hanya berasal dari

kerja keras semata, melainkan kekuatan dan dukungan dari berbagai pihak.

Selanjutnya dengan segala kerendahan hati penulis menyampaikan terima kasih

kepada:

1. Allah SWT yang

selalu melimpahkan rahmat serta karunia-Nya.

2. Papa dan Mama dan keluarga yang telah memberikan doa, dukungan,

perhatian dan kasih sayang yang tidak ternilai kepada penulis baik moral

maupun materiil.

3. Bapak Dr. Wisnu

Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

4. Bapak Drs. HanungTriatmoko, M.Si,Ak, selaku Ketua Program Diploma III

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

5. Bapak M. Syafiqurrahman S.E., MM., Ak. Selaku dosen pembimbing dalam

penyusunan Tugas Akhir ini yang telah membimbing dan memberikan arahan

kepada penulis sehingga dapat menjadi bekal bagi penulis dalam

menyelesaikan Tugas Akhir ini.

6. Untuk kakak, abang, adik, keponakan kecilku, seluruh saudara dan keluarga

besarku terima kasih buat semangat, doa dan dukungannya.

7. Buat Yanuar terima kasih untuk semua dukungan, semangat, saran dan

waktunya selama ini yang sangat berkesan dan tidak akan terlupakan.

8. Buat sahabat-sahabatku, serta teman-teman Diploma III Akuntansi

Perpajakan ’09.

9. Semua pihak yang secara langsung maupun tidak langsung telah membantu

selama penyelesaian laporan ini, yang tidak dapat penulis sebutkan satu

persatu.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini belum

sempurna. Oleh karena itu saran dan kritik yang membangun atas penulisan

laporan ini sangat penulis harapkan. Penulis berharap agar penulisan laporan ini

dapat bermanfaat bagi penulis dan siapa saja yang membacanya.

Surakarta, Juni 2012

Penulis

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAK ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

B. Latar Belakang Masalah ... 8

C.Rumusan Masalah ... 13

D.Tujuan Penelitian ... 13

E. Manfaat Penelitian ... 13

F. Metode Penelitian ... 14

BAB II ANALISIS DATA DAN PEMBAHASAN A.TINJAUAN PUSTAKA ... 18

1. Pajak ... 18

a. Pengertian Pajak ... 18

b. Fungsi Pajak ... 19

c. Asas Pemungutan Pajak ... 20

d. Pengelompokan Pajak ... 20

e. Sistem Pemungutan Pajak ... 22

2. Wajib Pajak ... 23

a. Pengertian Wajib Pajak ... 23

b. Jenis-jenis Wajib Pajak ... 23

3. Surat Pemberitahuan (SPT) ... 25

a. Definisi Surat Pemberitahuan ... 25

b. Fungsi Surat Pemberitahuan ... 25

c. Jenis-jenis Surat Pemberitahuan ... 26

d. Batas Waktu Penyampaian SPT ... 28

e. Yang Perlu Dilampirkan Saat Menyampaikan SPT ... 28

commit to user

xi

g. Bukti Penyampaian Laporan Surat Pemberitahuan ... 30

4. Drop Box ... 31

a. Pengertian Drop Box ... 31

b. Fungsi Drop Box ... 32

c. Ukuran Drop Box ... 32

5. Pojok Pajak dan Mobil Pajak ... 32

a. Pengertian Pojok Pajak dan Mobil Pajak ... 32

b. Fungsi Pojok Pajak dan Mobil Pajak ... 33

6. Kepatuhan Perpajakan ... 34

7. Wajib Pajak Patuh... 35

a. Definisi Wajib Pajak Patuh ... 34

b. Syarat-syarat Wajib Pajak Patuh ... 35

c. Tata Cara Mendapatkan Status Wajib Pajak Patuh ... 36

d. Keuntungan Wajib Pajak Patuh ... 36

B. ANALISIS DATA DAN PEMBAHASAN ... 37

1. Tingkat Kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Surakarta ... 37

a. Tingkat kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang Pribadi dalam menyampaikan SPT Pajak Penghasilan untuk tahun pajak 2008-2010 ... 39

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

dalam pemenuhan kewajiban perpajakannya, yang

berkaitan dengan kelengkapan berkas wajib pajak

pada saat penyampaian SPT ... 51

BAB III TEMUAN

A.Kelebihan ... 54

B. Kelemahan ... 55

BAB IV PENUTUP

A.Simpulan ... 56

B. Rekomendasi ... 57

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

Halaman

II.1. WP Badan KPP Pratama Surakarta Tahun 2008–2010 ... 40

II.2. WP OP KPP Pratama Surakarta Tahun 2008–2010 ... 41

II.3. WP Efektif KPP Pratama Surakarta Tahun 2008-2010 ... 41

II.4. SPT Badan yang diterima KPP Pratama Surakarta dan Drop Box

Tahun Pajak 2008–2010 ... 42

II.5. SPT OP yang diterima KPP Pratama Surakarta dan Drop Box

Tahun Pajak 2008–2010 ... 44

II.6. Tingkat Kepatuhan Penyampaian SPT Pajak Penghasilan KPP

Pratama Surakarta ... 47

II.7. SPT WP Badan dan WP OP yang diterima KPP Pratama Surakarta

Dan Drop Box Tahun Pajak 2010 ... 51

II.8. SPT WP Badan dan WP OP KPP Pratama Surakartayang telah diteliti

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR GAMBAR

Halaman

commit to user

xv

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Pengantar Izin Magang

3. Surat Jawaban Dari Institusi Magang

4. Lembar Penilaian Magang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

1

BAB I

PENDAHULUAN

A.Gambaran Umum Obyek Penelitian

1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Surakarta

Kantor Pelayanan Pajak (KPP) Pratama Surakarta telah ada sejak

dulu dengan berbagai nama. Sebelum tahun 1996, Kantor Palayanan Pajak

(KPP) Pratama Surakarta berstatus sebagai Kantor Dinas Luar Tingkat I

(KDL Tk.I) Surakarta dibawah wewenang wilayah kerja dari Kantor

Inspeksi Keuangan Yogyakarta.

Pada tahun 1966 dikarenakan semakin banyaknya jumlah Wajib

Pajak dan jumlah penerimaan pajak, Kantor Dinas Luar (KDL Tk.I)

Surakarta ditingkatkan menjadi Kantor Inspeksi Keuangan (KIK) Surakarta

yang membawahi diantaranya KDL Tk. I Klaten. Pada akhir tahun 1966

semua istilah Kantor Inspeksi Pajak Surakarta A berdasarkan Keputusan

Menteri Keuangan Republik Indonesia Nomor 94/KMK.01/1994 tanggal 29

Maret 1994 tentang Organisasi dan Tata Kerja DJP, dengan wilayah kerja

meliputi Kotamadya Surakarta, Kabupaten Karanganyar, Kabupaten

Boyolali, Kabupaten Sragen, serta Kantor Penyuluhan Pajak (Kapenpa)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Sehubungan dengan reorganisasi di lingkungan Direktorat Jenderal

Pajak, KPP Surakarta telah berubah menjadi Kantor Pelayanan Pajak (KPP)

Pratama Surakarta.

Kantor Pelayanan Pajak Pratama Surakarta yang terletak di Jalan

Kyai Haji Agus Salim No.1 Surakarta dibentuk berdasarkan keputusan

Direktur Jendral Pajak Kep-141/PJ/2007 yang ditetapkan tanggal 3 Oktober

2007 tentang Penerapan Organisasi, Tata Kerja, dan Saat Mulai

Beroprasinya Kantor Wilayah DJP Jawa Tengah II dan Kantor Pelayanan,

Penyuluhan dan Konsultasi Perpajakan di lingkungan Kantor Wilayah DJP

Jawa Tengah I, Kantor Wilayah DJP Jawa Tengah II, Kantor Wilayah DJP

Daerah Istimewa Yogyakarta. Kantor Pelayanan Pajak (KPP) Pratama

Surakarta mulai beroprasi pada 30 Oktober 2007.

Pembentukan KPP Pratama merupakan bagian dari program

reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah

berjalan sejak tahun 2002, ditandai dengan terbentuknya Kantor Wilayah

(Kanwil) dan Kantor Pelayanan Pajak Wajib Pajak Besar. Pembentukan

KPP Pratama lanjutan dilandasi oleh terbitnya SE-19/PJ/2007 tanggal 13

April 2007 tentang Persiapan Penerapan Sistem Administrasi Perpajakan

Modern pada Kantor Wilayah Direktorat Jendral Pajak (DJP).

Pada umumnya perubahan Kantor Pelayanan Pajak Pratama di

Seluruh Indonesia terjadi pada tahun 2007-2008. Perubahan yang dilakukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

komunikasi, sarana dan prasarana serta manajemen sumber daya manusia.

Perbaikan dalam struktur DJP terefleksi pada karakter kantor modern antara

lain adanya Account Representative untuk pelayanan Kepada Wajib Pajak,

penerapan Kode Etik Pegawai yang diawasi oleh komite kode etik pagawai,

dan sistem penggajian yang lebih baik.

Kantor Pelayanan Pajak Pratama merupakan penggabungan tiga

jenis unit kantor yang berbeda yakni gabungan dari Kantor Pelayanan Pajak

(KPP), Kantor Pelayanan Bumi dan Bangunan (KPPBB) dan Karikpa

(Kantor Pemeriksaan dan Penyidikan Pajak).

2. Visi dan Misi Kantor Pelayanan Pajak Pratama Surakarta

a. Visi Kantor Pelayanan Pajak Pratama Surakarta

Visi Kantor Pelayanan Pajak Pratama Surakarta sebagaimana visi

Direktorat Jenderal Pajak adalah sebagai berikut: Menjadi institusi

pemerintah yang menyelenggarakan sistem administrasi perpajakan

modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas

dan profesionalisme yang tinggi.

b.Misi Kantor Pelayanan Pajak Pratama Surakarta

Misi Kantor Pelayanan Pajak Pratama Surakarta sebagaimana visi

Direktorat Jenderal Pajak adalah sebagai berikut: Menghimpun

penerimaan pajak Negara berdasarkan Undang-Undang Perpajakan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Belanja Negara melalui sistem administrasi perpajakan yang efektif dan

efisien.

3. Wilayah Kerja Kantor PelayananPajakPratama Surakarta

Sampai saat ini wilayah kerja Kantor Pelayanan Pajak Pratama

Surakarta meliputi lima wilayah kecamatan:

a. Kecamatan Laweyan

b. Kecamatan Jebres

c. Kecamatan Serengan

d. Kecamatan Pasar Kliwon

e. Kecamatan Banjarsari

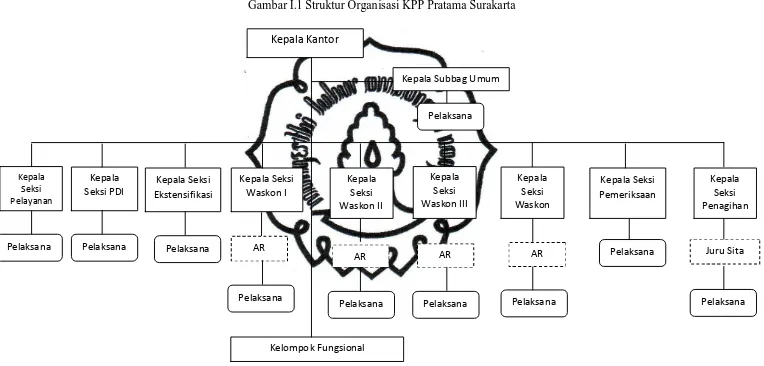

4. Struktur Organisasi Kantor Pelayanan Pajak Pratama Surakarta

Berikut ini merupakan susunan struktur organisasi yang ada di

5

5

Gambar I.1 Struktur Organisasi KPP Pratama Surakarta

Kepala Kantor Kelompok Fungsional Kepala Seksi Ekstensifikasi Kepala Seksi PDI Kepala Seksi Pelayanan Kepala Seksi Penagihan Kepala Seksi Pemeriksaan Kepala Seksi Waskon IV Kepala Seksi Waskon III Kepala Seksi Waskon II Kepala Seksi Waskon I

Kepala Subbag Umum

AR AR AR

AR Pelaksana Pelaksana Pelaksana Pelaksana Pelaksana Pelaksana

Pelaksana Juru Sita

Pelaksana Pelaksana

Pelaksana

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

5. Deskripsi Jabatan

a. Kepala Kantor

Kepala kantor bertugas mengkoordinasi dan mengendalikan

kegiatan oprasional pelayanan perpajakan berdasarkan peraturan

perundang-undangan perpajakan, untuk meningkatkan kepatuhan

pemenuhan kewajiban perpajakan.

b. Pengawasan dan Konsultasi (Waskon)

Secara umum memberikan pelayanan kepada Wajib Pajak yang

berupa bimbingan atau penyuluhan, selain itu ada tugas pengawasan

yang berupa kepatuhan pembayaran dan pelaporan, juga melakukan

penggalian potensi berdasar hasil pengawasan dan bimbingan. Di KPP

Pratama Surakarta terdapat 4 seksi waskon dengan pembagian wilayah

kerja sebagai berikut:

1. Waskon I untuk wilayah Kecamatan Laweyan

2. Waskon II untuk wilayah Kecamatan Jebres

3. Waskon III untuk Kecamatan Serengan dan Pasar Kliwon

4. Waskon IV untuk wilayah Kecamatan Banjarsari

c. Seksi Pengolahan Data dan Informasi (PDI)

Melakukan pengumpulan, pencarian dan pengolahan data,

pengamatan potensi perpajakan, penyajian informasi perpajakan,

perekaman dokumen perpajakan, pelayanan dukungan teknis komputer,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

d. Seksi Pelayanan

Melakukan penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, peneriman dan

pengolahan Surat Pemberitahuan (SPT), serta penerimaaan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta

melakukan kerjasama perpajakan.

e. Seksi Ekstensifikasi Perpajakan

Merupakan peralihan dari Seksi Pendataan dan Penilaian pada

KPPBB, serta menindaklanjuti data yang belum memiliki Nomor Pokok

Wajib Pajak (NPWP) untuk dihimbau agar segera memiliki NPWP.

f.Seksi Pemeriksaan

Melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat

Perintah Pelaksanaan Pajak (SP3), serta administrasi pemeriksaan

perpajakan lainnya.

g. Seksi Penagihan

Melakukan urusan penatausahaan piutang pajak, penundaan dan

angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang

pajak, serta penyimpanan dokumen-dokumen penagihan.

h. Sub Bagian Umum

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 1) Bagian Kepegawaian

Bertugas melaksanakan urusan kepegawaian antara lain

menatausahakan surat masuk dan surat keluar, pengetikan, penataan/

penyusunan arsip dan dokumen serta membantu urusan lapangan.

2) Bagian Keuangan

Bertugas melaksanakan urusan pelayanan keuangan dengan cara

menyusun rencana kerja keuangan atau menyusun Daftar Usulan

Kegiatan dan memproses surat permintaan pembayaran.

3) Bagian Rumah Tangga

Bertugas melaksanakan urusan rumah tangga dan perlengkapan

kantor dengan cara merencanakan kebutuhan, mengatur pengadaan

dan menyalurkan perlengkapan kantor serta memelihara barang

inventaris.

B.Latar Belakang Masalah

Salah satu tujuan bangsa Indonesia seperti yang tertuang di dalam

Undang-undang Dasar 1945, yaitu mewujudkan masyarakat yang adil dan

makmur. Untuk dapat mencapai tujuan tersebut, salah satu caranya adalah

dengan melaksanakan pembangunan di seluruh Indonesia. Untuk itu setiap

Negara dituntut untuk memiliki sumber-sumber penerimaan yang digunakan

untuk menjalankan pemerintahannya. Begitu pula dengan pemerintah

Indonesia yang harus terus meningkatkan penerimaannya untuk kelangsungan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

yang terbesar, oleh karena itu pengoptimalan penerimaan pajak sangat

diperlukan untuk menyediakan pendanaan yang memadai bagi pembangunan.

Mekanisme sistem perpajakan yang diterapkan di Indonesia saat ini

adalah Self Assesment System. Self a ssessment merupakan suatu sistem

perpajakan yang memberikan kepercayaan dan tanggung jawab kepada Wajib

Pajak untuk berinisiatif mendaftarkan dirinya untuk mendapatkan Nomor

Pokok Wajib Pajak (NPWP), menghitung, memperhitungkan, membayar serta,

melaporkan penghitungan dan pembayaran pajaknya dengan media yang telah

disediakan untuk Wajib Pajak yaitu Surat Pemberitahuan Tahunan, disingkat

SPT ke Kantor Pelayanan Pajak, sehingga aparat pajak hanya mengawasi saja,

melakukan pelayanan dan penyuluhan kepada wajib pajak.

Sesuai dengan sistem Self Assesment System maka Wajib Pajak

mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak

(KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib

Pajak untuk diberikan Nomor Pokok Wajib Pajak (NPWP). Nomor Pokok

Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak

sebagai sarana dalam administrasi perpajakan yang digunakan sebagai identitas

Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Wajib pajak yang telah mempunyai NPWP berkewajiban untuk

melaksanakan 3M yaitu: menghitung pajak, menyetor/ membayar pajak, dan

melaporkan pajak. Pajak dilaporkan dengan menggunakan SPT, Surat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

untuk melaporkan perhitungan dan/ atau pembayaran pajak, objek pajak dan/

atau harta kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Pengisian Surat Pemberitahuan harus benar, jelas dan lengkap

dengan lampiran-lampirannya dan harus disampaikan sesuai dengan batas

waktu yang telah ditentukan berdasarkan peraturan perundang-undangan yang

berlaku, yaitu Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan

Umum dan Tata Cara Perpajakan dalam pasal 3 tentang Penyampaian Surat

Pemberitahuan Tahunan.

Selain Wajib Pajak tersebut dapat langsung menyampaikan SPT

Tahunannya ke KPP setempat dimana Wajib Pajak tersebut terdaftar. Saat ini

Direktorat Jenderal Pajak, dalam hal ini Kantor Pelayanan Pajak (KPP)

Pratama Surakarta sebagai instansi dibawahnya juga telah memberikan suatu

kemudahan dalam penyampaian SPT Tahunan Pajak Penghasilan, yaitu dengan

memberikan sarana berupa Drop Box, yang telah ditempatkan di lokasi-lokasi

yang strategis. Hal tersebut sesuai dengan surat edaran yang telah diterbitkan

oleh Direktorat Jenderal Pajak, yaitu Surat Edaran No. SE-15/PJ/2009 tentang

Penggunaan Drop Box sebagai Media Penyampaian SPT Tahunan dan

Spanduk Sosialisasinya.

Drop Box adalah suatu kotak yang bisa digunakan untuk meletakkan

SPT Tahunan Pajak Penghasilan Wajib Pajak. Kotak-kotak tersebut diletakkan

di tempat-tempat tertentu dan didampingi oleh petugas KPP, yang selanjutnya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

memasukkan Laporan SPT Tahunan PPh ke dalam kotak tersebut. Konsep

Drop Box bisa dikatakan sebagai kelanjutan dari konsep Sunset Policy.

Sunset Policy sendiri merupakan pengampunan pajak yang diberikan

kepada Wajib Pajak yaitu dengan memberikan penghapusan sanksi

administrasi berupa bunga astas pembetulan SPT Tahunan untuk tahun pajak

2007 dan penghapusan sanksi administrasi atas pajak yang tidak atau kurang

bayar untuk tahun pajak sebelum diperoleh Nomor Pokok Wajib Pajak

(NPWP) bagi Wajib Pajak Orang Pribadi yang mendaftarkan diri secara

sukarela untuk mendapatkan NPWP.

Dengan adanya Sunset Policy maka akan semakin banyak jumlah Wajib

Pajak yang mendaftarkan diri untuk memperoleh NPWP ataupun Wajib Pajak

yang membetulkan SPT Tahunan Pajak Penghasilannya. Oleh karena itu

Direktorat Jenderal Pajak memberikan sarana Drop Box sebagai antisipasi

melonjaknya jumlah pemegang NPWP yang baru akan menyerahkan SPT

Tahunan Pajak Penghasilan mereka untuk pertama kalinya.

Dan untuk memperluas akses penyerahan SPT Tahunan guna

menghindari terjadinya antrian yang panjang pada akhir-akhir penyerahan

batas waktu SPT maka muncul sebuah ide untuk memberikan kemudahan bagi

Wajib Pajak dalam melaksanakan kewajiban perpajakan yaitu melalui fasilitas

Pojok Pajak dan Mobil Pajak. Ketentuan mengenai Pojok Pajak dan Mobil

Pajak diatur oleh PER-18/PJ/2009 tentang Perubahan PER-43/PJ/2008 tentang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Pojok Pajak merupakan sarana penyuluhan dan pelayanan perpajakan

bagi masyarakat dan/ atau Wajib Pajak dalam memenuhi kewajiban

perpajakannya yang ditempatkan di pusat-pusat perbelanjaan, pusat-pusat

bisnis, pameran-pameran atau tempat-tempat tertentu lainnya di seluruh

Indonesia. Mobil Pajak (Mobile Ta x Unit) adalah kendaraan yang digunakan

sebagai sarana penyuluhan dan pelayanan perpajakan bagi masyarakat dan/

atau Wajib Pajak dalam melaksanakan kewajiban perpajakannya yang

ditempatkan di tempat-tempat tertentu di seluruh Indonesia. Fungsi dari Pojok

Pajak dan Mobil Pajak ini antara lain menyediakan leaflet, brosur dan sarana

penyuluhan lainnya, konsultasi perpajakan, pendaftaran Nomor Pokok Wajib

Pajak (NPWP) Orang Pribadi, dan penerimaan SPT Wajib Pajak. SPT Tahunan

yang telah diterima melalui kegiatan Pojok Pajak maupun Mobil Pajak

nantinya akan melalui proses yang sama dengan proses Drop Box.

Namun dalam pelaksanaanya, tingkat kepatuhan Wajib Pajak dalam

pelaporan SPT dan tingkat kepatuhan Wajib Pajak dalam pemenuhan

kewajiban perpajakannya yang berkaitan dengan kelengkapan berkas wajib

pajak pada saat penyampaian SPT, masih senantiasa dijumpai berbagai

permasalahan dan membutuhkan pendalaman untuk meningkatkan penerimaan

pajak dengan peningkatan kepatuhan Wajib Pajak dalam penyampaian Surat

Pemberitahuan Tahunan dan dalam pemenuhan kewajiban perpajakan yang

berkaitan dengan kelengkapan berkas Wajib Pajak pada saat penyampaian SPT

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

mengangkat topik tersebut dalam laporan ini, dengan judul “Evaluasi Tingkat

Kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang Pribadi Di

Kantor Pelayanan Pajak Pratama Surakarta”.

C.Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan

bahwa yang menjadi permasalahan dalam penelitian ini adalah bagaimana

tingkat kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang Pribadi di KPP

Pratama Surakarta.

D.Tujuan Penelitian

Berdasarkan gambaran umum penelitian dan rumusan masalah di atas,

maka tujuan yang telah ditetapkan dalam penelitian ini adalah untuk

mengetahui tingkat kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang

Pribadi di KPP Pratama Surakarta.

E.Manfaat Penelitian

Dengan hasil penelitian ini penulis mengharapkan dapat memberikan

manfaat seluas-luasnya kepada semua pihak. Adapun manfaat yang ingin

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 1. Bagi KPP Pratama Surakarta

Hasil penelitian ini diharapakan dapat memberikan sumbangan pikiran yang

bergunadalam meningkatkan kinerja Kantor Pelayanan Pajak Pratama

Surakarta.

2. Bagi Penulis

Hasil penelitian ini dapat menambah pengetahuan dan dapat

mengaplikasikan ilmu perpajakan yang diperoleh di bangku kuliah ke dalam

dunia nyata melalui karya ilmiah.

3. Bagi Mahasiswa dan Pembaca Lain

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan, referensi,

dasar bagi penelitian selanjutnya dan informasi khususnya bagi mahasiswa

Jurusan Perpajakan yang sedang menyusun Tugas Akhir dengan pokok

permasalahan yang sama.

F. Metode Penelitian

1. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Surakarta yang

beralamat di jalan Kyai Haji Agus Salim No. 1 Surakarta.

2. Waktu Penelitian

Waktu penelitian Tugas Akhir ini dilaksanakan mulai dari tanggal 1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

3. Jenis Penelitian

Penelitian ini merupakan penelitian yang dilakukan dengan cara deskriptif,

yaitu menggambarkan suatu situasi dan kondisi yang berlangsung pada

suatu tempat, dalam hal ini adalah KPP Pratama Surakarta dan jumlah wajib

pajak yang terdaftar di KPP Pratama Surakarta sebagai operasionalnya.

4. Jenis Data

Dalam penelitian ini penulis menggunakan 2 jenis data, yaitu:

a. Data Primer

Adalah data yang diperoleh langsung dari objek yang diteliti mengenai

data-data yang berhubungan langsung dengan peneliti. Data primer dapat

diperoleh melalui wawancara dengan sumber atau pihak yang terkait

yang mempunyai wewenang di Kantor Pelayanan Pajak Pratama

Surakarta.

b. Data Sekunder

Adalah data yang diperoleh secara tidak langsung dengan mempelajari

buku-buku, makalah, undang-undang perpajakan yang berlaku, studi

kepustakaan, dan lain-lainnya.

5. Teknik Pengumpulan Data

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

a. Metode Penelitian Kepustakaan (libra ry research)

Metode penelitian kepustakaan merupakan metode dengan

mengumpulkan literature dan referensi sebagai pedoman dalam

menganalisa sebuah penelitian dan membantu penulis dalam

menyampaikan informasi yang berkaitan dengan penelitian tersebut.

b. Metode Observasi (field resea rch)

Metode observasi merupakan metode yang secara langsung dilakukan di

lapangan. Metode ini merupakan metode yang biasa digunakan, karena

peneliti dapat secara langsung mengamati objek penelitian dan dapat

memahami situasi dan kondisi lapangan. Metode observasi ini digunakan

penulis dalam mengamati dan mengumpulkan data serta informasi yang

berkaitan secara langsung di lapangan, yaitu di KPP Pratama Surakarta.

c. Metode Wawancara

Metode yang dilakukan dengan mewawancarai secara langsung

pihak-pihak yang berkaitan atau terlibat secara langsung dengan penelitian.

Metode jenis ini mungkin menghasilkan data yang lebih akurat karena

dihasilkan dari sumber yang berkaitan langsung dengan penelitian yang

dilakukan. Penulis melakukan wawancara atau tanya jawab secara

langsung dengan pihak-pihak di KPP Pratama Surakarta.

d. Metode Analisa Data

Dalam menganalisis data yang diperoleh, digunakan 2 analisis sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

1) Analisis Kualitatif

Proses penulisan data yang tidak dinyatakan dalam bentuk angka atau

tidak menggunakan rumus-rumus statistik. Analisis ini digunakan

untuk mengetahui hal-hal yang berhubungan dengan Surat

Pemberitahuan Tahunan. Contohnya fungsi dari SPT, jenis-jenis SPT,

batas penyampaian SPT dan lain-lain.

2) Analisis Kuantitatif

Proses data menggunakan angka atau rumus. Hal ini digunakan untuk

mengetahui tingkat kepatuhan wajib pajak terhadap penyampaian SPT

Tahunan yang diterima di KPP Pratama Surakarta dan tingkat

kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya

yang berkaitan dengan kelengkapan berkas wajib pajak pada saat

penyampaian SPT Tahunan.

a) Rumus untuk menghitung Tingkat Kepatuhan Wajib Pajak dalam

menyampaikan SPT

b) Rumus untuk menghitung tingkat kepatuhan wajib pajak dalam

pemenuhan kewajiban perpajakannya yang berkaitan dengan

kelengkapan berkas wajib pajak pada saat penyampaian SPT

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user BAB II

ANALISIS DATA DAN PEMBAHASAN

A.TINJAUAN PUSTAKA

1. Pajak

a. Pengertian Pajak

Soemitro (1991) dalam Mardiasmo (2008) mendefinisikan pajak

sebagai iuran rakyat kepada kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.

Menurut Undang-Undang No. 16 Tahun 2009 yang merupakan

Perubahan Kelima atas Undang-Undang No. 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

Definisi Dr. Soeparman Soemanhamidjaja dalam desertasinya yang

berjudul “Pajak Berdasarkan Azas Gotong Royong” dalam Ilyas dan

Burton (2008) menyatakan bahwa pajak adalah iuran wajib berupa uang

atau barang yang dipungut oleh penguasa berdasarkan norma-norma

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

hukum, guna menutup biaya produksi barang-barang dan jasa-jasa

kolektif dalam mencapai kesejahteraan umum.

Dari definisi diatas dapat disimpulkan bahwa ciri-ciri yang melekat

pada pengertian pajak, adalah sebagai berikut:

1) Pajak dipungut berdasarkan Undang-Undang.

2) Iuran dari rakyat kepada Negara yang dapat dipaksakan.

3) Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi dari Negara secara langsung.

4) Pajak digunakan untuk membiayai pengeluaran pemerintah bagi

kepentingan masyarakat.

b. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian

pajak dari berbagai definisi, terlihat adanya dua fungsi pajak (Waluyo

dan Ilyas, 2002) yaitu:

1) Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

2) Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user c. Asas Pemungutan Pajak

Asas pemungutan pajak menurut Sumardiyanti dan Suryo (2003)

adalah sebagai berikut:

1) Asas Menurut Falsafah Hukum

Pajak dipungut berdasarkan hukum, yang berarti pemungutan pajak

harus berdasarkan pada keadilan, selanjutnya keadilan ini sebagai

asas pemungutan pajak.

2) Asas Yuridis

Pemungutan pajak selalu dilandasi oleh hukum pemungutan pajak

Pasal 23, ayat (2) UUD 1945.

3) Asas Ekonomis

Pemungutan pajak selalu diupayakan untuk tidak menghambat

kegiatan ekonomi baik masyarakat secara individu maupun

ekonomi secara keseluruhan.

d. Pengelompokan Pajak

Pengelompokan pajak di Indonesia dalam Ilyas dan Burton (2008)

dibagi menjadi 3 yaitu menurut sifatnya, sasaran/ objeknya, dan lembaga

pemungutannya.

1) Menurut Sifatnya

a) Pajak langsung adalah pajak-pajak yang bebannya harus

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

kepada orang lain serta dikenakan secara berulang-ulang pada

waktu-waktu tertentu, misalnya Pajak Penghasilan (PPh).

b) Pajak tidak langsung adalah pajak yang bebannya dapat

dilimpahkan kepada orang lain dan hanya dikenakan pada

hal-hal tertentu atau peristiwa-peristiwa tertentu saja, misalnya

Pajak Pertambahan Nilai (PPN).

2) Menurut Sasarannya/ Obyeknya

a) Pajak Subjektif adalah jenis pajak yang dikenakan dengan

pertama-tama memerhatikan keadaan pribadi Wajib Pajak

(subjeknya). Misalnya Pajak Penghasilan (PPh).

b) Pajak Objektif adalah jenis pajak yang dikenakan dengan

pertama-tama memperhatikan/ melihat objeknya baik berupa

keadaan perbuatan atau peristiwa yang menyebabkan

timbulnya kewajiban membayar pajak. Misalnya Pajak

Pertambahan Nilai (PPN).

3) Menurut Lembaga Pemungutnya

a) Pajak pusat adalah jenis pajak yang dipungut oleh pemerintah

pusat yang dalam pelaksanaannya dilakukan oleh Departemen

Keuangan

b) Pajak daerah adalah jenis pajak yamg dipungut oleh

pemerintah daerah yang dalam pelaksanaannya sehari-hari

dilakukan oleh Dinas Pendapatan Daerah (Dipenda). Hasil dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

bagian dari penerimaan Anggaran Pendapatan dan Belanja

Daerah (APBD).

e. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan

yaitu:

1) Officia l Assessment System

Dalam sistem ini, inisiatif dan kegiatan menghitung serta

memungut pajak sepenuhnya berada ditangan aparatur perpajakan.

Dengan demikian berhasil atau tidaknya pelaksanaan pemungutan

pajak banyak tergantung pada aparatur perpajakan (peranan

dominan ada pada aparatur perpajakan).

2) Self Assessment System

Dalam sistem ini, inisiatif dalam kegiatan menghitung serta

pelaksanaan pemungutan pajak berada ditangan wajib pajak. Wajib

pajak diberi kepercayaan untuk: menghitung sendiri pajak yang

terutang, memperhitungkan sendiri pajak yang terutang, membayar

sendiri jumlah pajak yang terutang, melaporkan sendiri jumlah

pajak yang terutang, dan mempertanggungjawabkan pajak yang

terutang. Dengan demikian berhasil atau tidaknya pelaksanaan

pemungutan pajak banyak tergantung pada wajib pajak sendiri

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

3) With Holding System

Suatu sistem pemungutan pajak yang memberikan wewenang

kepada pihak ketiga. Penunjukan pihak ketiga ini dapat dilakukan

dengan Undang-Undang Perpajakan, Keputusan Presiden, dan

peraturan lainnya untuk memotong dan memungut pajak,

menyetorkan dan mempertanggungjawabkan melalui sarana

perpajakan yang tersedia.

2. Wajib Pajak

a. Pengertian Wajib Pajak

Pasal 1, angka 2 Undang-Undang No. 16 Tahun 2009 yang

merupakan Perubahan Kelima atas Undang-Undang No. 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan bahwa

pengertian Wajib Pajak adalah orang pribadi atau badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai

hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

b. Jenis-jenis Wajib Pajak

Pada dasarnya wajib pajak dibagi menjadi 3 (tiga), antara lain

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 1) Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi adalah orang pribadi yang bertempat

tinggal atau berada di Indonesia ataupun di luar Indonesia, dan

tidak melihat batasan umur dan juga jenjang sosial ekonomi,

dengan kata lain berlaku sama untuk semua (nondiscrimination).

2) Wajib Pajak Badan

Wajib Pajak Badan adalah sekumpulan orang dan/ atau modal yang

merupakan kesatuan baik yang melakukan usaha maupun yang

tidak melakukan usaha yang meliputi perseroan terbatas, perseroan

komanditer, perseroan lainnya, badan usaha milik negara atau

badan usaha milik daerah dengan nama dan dalam bentuk apa pun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan,

yayasan, organisasi massa, organisasi sosial politik, atau organisasi

lainnya, lembaga dan bentuk badan lainnya termasuk kontrak

investasi kolektif dan bentuk usaha tetap.

3) Wajib Pajak Bendaharawan

Wajib Pajak Bendaharawan adalah Bendaharawan Pemerintah

Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintahan,

Lembaga Negara lainnya dan Kedutaan Besar Republik Indonesia

di Luar Negeri, yang membayar gaji, upah tunjangan, honorarium

dan pembayaran lain dengan nama apapun sehubungan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

3. Surat Pemberitahuan (SPT)

a. Definisi Surat Pemberitahuan

Menurut Undang-Undang No. 16 Tahun 2009 tentang Perubahan

Kelima atas Undang-Undang No. 6 Tahun 1983 tentang Ketentuan

Umum Perpajakan, Surat Pemberitahuan adalah surat yang oleh Wajib

Pajak digunakan untuk melaporkan penghitungan dan/ atau pembayaran

pajak, objek pajak dan/ atau bukan objek pajak, dan/ atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

b. Fungsi Surat Pemberitahuan

Fungsi Surat Pemberitahuan menurut Ilyas (2001: 26), sebagai

berikut:

1) Bagi Wajib Pajak, Surat Pemberitahuan adalah sarana untuk

melaporkan dan untuk mempertanggungjawabkan perhitungan

jumlah pajak yang sebenarnya terutang dan untuk melaporkan:

a) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan/ atau melalui pemotongan atau pemungutan pihak

lain dalam Satu Tahun Pajak atau Bagian Tahun Pajak.

b) Penghasilan merupakan obyek pajak dan/ atau bukan obyek

pajak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

d) Pembayaran dari pemotong atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan

lain dalam 1 (satu) Masa Pajak, yang ditentukan peraturan

perundang-undangan perpajakan yang berlaku.

2) Bagi Pengusaha Kena Pajak, fungsi surat Pemberitahuan adalah

sebagai sarana untuk melaporkan dan mempertanggung jawabkan

perhitungan jumlah Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM) yang sebenarnya terutang

dan untuk melaporkan tentang:

a) Pengkreditan pajak masukan terhadap pajak keluaran.

b) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan/ atau melalui pihak

lain dalam 1 Masa Pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

3) Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan

adalah sebagai sarana untuk melaporkan dan mempertanggung

jawabkan pajak yang dipotong atau dipungut dan disetorkannya.

c. Jenis-jenis Surat Pemberitahuan

Surat Pemberitahuan dibedakan menjadi 2 (dua) jenis antara lain

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

1) SPT Masa adalah surat yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan/ atau pembayaran pajak yang terutang

dalam suatu masa pajak atau pada suatu saat, seperti:

a) SPT Masa PPh Pasal 4 Ayat 2

b) SPT Masa PPh Pasal 15

c) SPT Masa PPh Pasal 21 dan Pasal 23

d) SPT Masa PPh Pasal 23 dan Pasal 26

e) SPT Masa PPH Pasal 25

f) SPT Masa Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM)

g) SPT Masa Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah bagi pemungut

2) SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan pembayaran pajak yang terutang

dalam suatu tahun pajak, seperti:

a) SPT Tahunan PPh Orang Pribadi yang melakukan pekerjaan

bebas atau kegiatan usaha (1770)

b) SPT Tahunan PPh Orang Pribadi yang memberitahukan

perpanjangan jangka waktu penyampaian SPT Tahunan PPh

wajib pajak orang pribadi (1770 Y)

c) SPT Tahunan PPh Orang Pribadi Karyawan yang tidak

melakukan pekerjaan bebas atau kegiatan usaha tetapi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

penghasilan dalam negeri lainnya, dan menerima penghasilan

yang dikenakan pajak penghasilan yang bersifat final (1770)

d) SPT Tahunan PPh Orang Pribadi Karyawan yang tidak

melakukan pekerjaan bebas atau kegiatan usaha yang

penghasilan brutonya tidak melebihi Rp. 60 juta per tahun

(1770SS) sesuai SE-21/PJ/2009 dan PP/07/2009

e) SPT Tahunan PPh Wajib Pajak Badan (1771)

f) SPT Tahunan PPh wajib pajak badan yang diijinkan untuk

menyelenggarakan pembukuan dalam Bahasa Inggris dan mata

uang Dollar Anmerika Serikat (1771 $)

g) SPT Tahunan PPh wajib pajak badan yang mengajukan

pemberitahuan jangka waktu penyampaian SPT Tahunan PPh

Wajib Pajak Badan (1771 Y)

d. Batas Waktu Penyampaian SPT

Sesuai Pasal 3 ayat (3) Undang-undang No. 16 Tahun 2009

Tentang Ketentuan Umum dan Tata Cara Perpajakan, batas waktu

penyampaian SPT diatur:

1) Untuk Surat Pemberitahuan Masa, paling lambat 20 (dua puluh)

hari setelah akhir Masa Pajak;

2) Untuk Surat Pemberitahuan Tahunan, paling lambat 3 (tiga) bulan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

e. Yang Perlu Dilampirkan Saat Menyampaikan SPT

1) Untuk wajib pajak orang pribadi yang melakukan pencatatan perlu

dilampiri:

a) Surat setoran pajak atas pajak yang terutang

b) Surat peredaran bruto per bulan dalam setahun

c) Daftar yang menjadi tanggungan wajib pajak

2) Untuk wajib pajak orang pribadi yang melakukan pembukuan perlu

dilampiri:

a) Surat setoran pajak atas pajak yang terutang

b) Laporan laba-rugi

c) Laporan neraca

d) Daftar penyusutan dan amortisasi fiskal

3) Untuk wajib pajak badan perlu dilampiri:

a) Surat setoran pajak atas pajak yang terutang

b) Laporan laba-rugi

c) Laporan neraca

d) Daftar penyusutan dan amortisasi fiskal

e) Transip kutipan dari elemen-elemen keuangan

f) Daftar perhitungan kompensasi kerugian fiskal

g) Pernyataan transaksi dalam hubungan istimewa

h) Daftar fasilitas penanaman

i) Daftar cabang utama perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user k) Daftar kredit pajak luar negeri

f.SPT Tidak Lengkap Dianggap Tidak Disampaikan

Surat pemberitahuan tahunan dianggap tidak disampaikan apabila:

1) Surat pemberitahuan tidak ditandatangani

2) Surat pemberitahuan tidak sepenuhnya dilengkapai keterangan dan/

atau dokumen

3) Surat pemberitahuan yang menyatakan lebih bayar disampaikan

setelah tiga tahun sesudah berakhirnya masa pajak, bagian tahun

pajak atau tahun pajak dan wajib pajak telah ditegur secara tertulis

4) Surat pemberitahuan disampaikan setelah Direktorat Jenderal Pajak

melakukan pemeriksaan atau menerbitkan Surat Ketetapan Pajak

(SKP)

g. Bukti Penyampaian Laporan Surat Pemberitahuan

Surat pemberitahuan yang disampaikan langsung oleh wajib pajak

ke Kantor Direktorat Jenderal Pajak harus diberikan Bukti Penerimaan

surat kepada wajib pajak. Bukti penerimaan surat ini dijadikan bukti

tanda terima dan tanggal melaporkan Surat Pemberitahuan ke Kantor

Pelayanan Pajak. Penyampaian surat pemberitahuan dapat dikirimkan

melalui kantor pos dengan pos tercatat dan sebagai tanda bukti dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

pos dengan cara lain yang diatur dengan atau berdasarkan Peraturan

Menteri Keuangan sepanjang SPT tersebut tidak lengkap.

4. Drop Box

a. Pengertian Drop Box

Secara sederhana Drop Box dapat diartikan sebagai tempat dimana

SPT Tahunan dapat diterima. Dilihat dari kosa katanya sendiri, Drop Box

tersusun atas dua kata bahasa asing yakni Drop (jatuh) Box (kotak).

Secara fisik, Drop Box adalah kotak berlogo DJP berukuran cukup besar

dengan lubang seperti celengan diatasnya yang berfungsi untuk

menerima SPT Tahunan. Selain itu dapat diartikan bahwa Drop Box

adalah kotak khusus yang dapat dipergunakan untuk menerima Surat

Pemberitahuan Tahunan yang ditempatkan di Kantor Pelayanan Pajak,

pusat perbelanjaan dan tempat-tempat strategis lainnya.

SPT Tahunan yang diterima oleh Drop Box adalah SPT Tahunan

Orang Pribadi (1770SS. 1770S dan 1770) serta SPT Tahunan Badan

(1771 dan 1771S). Untuk SPT Tahunan Pasal 21 (1721) sendiri untuk

tahun pelaporan 2009 sudah dihapuskan karena sudah tercakup dalam

SPT Masa Pasal 21/26 bulan Desember. Jika WP juga hendak

melaporkan SPT Tahunan pembentulan untuk SPT Tahunan tahun-tahun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user b. Fungsi Drop Box

Drop Box mempunyai fungsi sebagai tempat untuk memudahkan

wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan

Pajak Penghasilan.

c. Ukuran Drop Box

Dalam Surat Edaran No. SE-15/PJ/2009 tentang Penggunaan Drop

Box sebagai Media Penyampaian SPT Tahunan dan Spanduk

Sosialisasinya adalah panjang 50 cm, lebar 37 cm, dan tinggi 80 cm

dengan pembatas ditengahnya, bahan dapat dibuat dari kardus, triplek

atau bahan lain yang dapat membentuk kotak (box).

5. Pojok Pajak dan Mobil Pajak

a. Pengertian Pojok Pajak Dan Mobil Pajak

Untuk memperluas akses penyerahan SPT Tahunan guna

menghindari terjadinya antrian yang panjang pada akhir-akhir

penyerahan batas waktu SPT maka DJP memberikan kemudahan bagi

wajib pajak dalam melaksanakan kewajiban perpajakan yaitu melalui

fasilitas Pojok Pajak dan Mobil Pajak. Pada prinsipnya SPT Tahunan

yang diterima melalui fasilitas pojok pajak dan mobil pajak tersebut

nantinya akan melalui proses yang sama dengan proses Drop Box.

Pasal 1, angka 1 Peraturan Direktorat Jenderal Pajak No. PER -

43/PJ/2008 Tentang Pojok Pajak dan Mobil Pajak menyebutkan bahwa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

perpajakan bagi masyarakat dan/ atau Wajib Pajak dalam memenuhi

kewajiban perpajakannya yang ditempatkan di pusat-pusat perbelanjaan,

pusat-pusat bisnis, pameran-pameran atau tempat-tempat tertentu lainnya

di seluruh Indonesia.

Dan dalam Pasal 1 angka 2 Peraturan Direktorat Jenderal Pajak No.

PER - 43/PJ/2008 Tentang Pojok Pajak dan Mobil Pajak menyebutkan

bahwa pengertian Mobil Pajak adalah kendaraan yang digunakan sebagai

sarana penyuluhan dan pelayanan perpajakan bagi masyarakat dan/ atau

Wajib Pajak dalam melaksanakan kewajiban perpajakannya yang

ditempatkan di tempat-tempat tertentu di seluruh Indonesia.

b. Fungsi Pojok Pajak dan Mobil Pajak

Pojok Pajak dan Mobil Pajak mempunyai fungsi antara lain sebagai

berikut:

1) Penyediaan leaflet, brosur dan sarana penyuluhan lainnya.

2) Konsultasi perpajakan.

3) Pendaftaran Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi dan

4) Penerimaan SPT Wajib Pajak yang terdaftar pada Kantor Wilayah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 6. Kepatuhan Perpajakan

Ismawan (2001) mengemukakan prinsip administrasi pajak yang

diterima secara luas menyatakan bahwa tujuan yang ingin dicapai adalah

kepatuhan sukarela. Kepatuhan sukarela merupakan tulang punggung self

a ssesment yang mana wajib pajak bertanggung jawab menetapkan sendiri

kewajiban pajaknya dan kemudian secara akurat dan tepat waktu membayar

dan melaporkan pajak tersebut.

Kepatuhan Perpajakan sebagai “suatu iklim” kepatuhan dan

kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi sebagai

berikut (Devano, 2006):

a.Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c.Menghitung jumlah pajak yang terutang dengan benar.

d. Membayar pajak yang terutang tepat pada waktunya.

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan

material. Kepatuhan formal adalah suatu keadaan di mana wajib pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan. Kepatuhan material adalah suatu keadaan yang mana

wajib pajak memenuhi semua ketentuan material perpajakan, yakni sesuai

dengan isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

7. Wajib Pajak Patuh

Berikut ini beberapa hal mengenai Wajib Pajak Patuh yang

bersumber dari www.pajakonline.com:

a. Definisi Wajib Pajak Patuh

Wajib Pajak Patuh adalah Wajib Pajak yang ditetapkan oleh

Direktur Jenderal Pajak sebagai Wajib Pajak yang memenuhi kriteria

tertentu yang dapat diberikan pengembalian pendahuluan kelebihan

pembayaran pajak.

b. Syarat-syarat Wajib Pajak Patuh

1) Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan

dalam 2 (dua) tahun terakhir.

2) Dalam tahun terakhir, penyampaian SPT Masa yang terlambat

tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan

tidak berturut-turut.

3) SPT Masa yang terlambat sebagaimana dimaksud dalam huruf b

telah disampaikan tidak lewat dari batas waktu penyampaian SPT

Masa masa pajak berikutnya.

4) Tidak mempunyai tunggakan pajak untuk semua jenis pajak:

a) Kecuali telah memperoleh izin untuk mengangsur atau

menunda pembayaran pajak.

b) Tidak termasuk tunggakan pajak sehubungan dengan STP

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

6) Dalam hal laporan Keuangan diaudit oleh akuntan publik atau

Badan Pengawasan Keuangan dan Pembangunan harus dengan

pendapat wajar tanpa pengecualian atau dengan pendapat wajar

dengan pengecualian sepanjang pengecualian tersebut tidak

mempengaruhi laba rugi fiskal.

a) Dalam 2 (dua) tahun pajak terakhir menyelenggarakan

pembukuan sebagaimana dimaksud dalam Pasal 28

Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan sebagaimana telah beberapa kali diubah

terakhir dengan Undang-undang Nomor 16 Tahun 2009.

b) Apabila dalam dua tahun terakhir terhadap Wajib Pajak

pernah dilakukan pemeriksaan pajak, maka koreksi fiskal

untuk setiap jenis pajak yang terutang tidak lebih dari 10 %

(sepuluh persen).

c. Tata Cara Mendapatkan Status Wajib Pajak Patuh

1) Ditetapkan oleh Kantor Pelayanan Pajak dimana Wajib Pajak

tersebut terdaftar.

2) Wajib Pajak mengajukan sendiri untuk ditetapkan sebagai Wajib

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

bulan sebelum tahun buku berakhir ke Kantor Pelayanan Pajak

tempat Wajib Pajak Terdaftar.

d. Keuntungan Wajib Pajak Patuh

Wajib Pajak Patuh berhak mendapatkan pengembalian

pendahuluan kelebihan pajak untuk jenis pajak:

1) Untuk Pajak Penghasilan (PPh) paling lambat 3 (tiga) bulan sejak

permohonan diterima

2) Untuk Pajak Pertambahan Nilai (PPN) paling lambat 1 (satu) bulan

sejak permohonan diterima

B.ANALISIS DATA DAN PEMBAHASAN

1. Tingkat Kepatuhan Wajib Pajak Badan

dan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama

Surakarta

Mekanisme sistem perpajakan yang diterapkan di Indonesia saat ini

adalah self a ssesment system. Self a ssessment merupakan suatu sistem

perpajakan yang memberikan kepercayaan kepada wajib pajak untuk:

menghitung sendiri pajak yang terutang, memperhitungkan sendiri pajak

yang terutang, membayar sendiri jumlah pajak yang terutang, melaporkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

yang terutang. Dengan adanya sistem ini, dalam diri wajib pajak diharapkan

tumbuh adanya:

a. Kejujuran

b. Ta x mindness/ hasrat untuk membayar pajak

c. Ta x discipline, yaitu disiplin wajib pajak terhadap pelaksanaan

peraturan-peraturan pajak sehingga pada waktunya wajib pajak dengan

sendirinya memenuhi kewajiban-kewajiban yang dibebankan

kepadanya oleh Undang-Undang, seperti memasukan Surat

Pemberitahuan pada waktunya, membayar pajak tanpa diperingatkan.

d. Ta x consciousness (kesadaran/ kepatuhan) yaitu kepatuhan dan

kesadaran pemenuhan kewajiban perpajakan yang tercermin dalam

situasi sebagai berikut:

1) Wajib pajak paham atau berusaha untuk memahami semua

ketentuan peraturan perundang-undangan perpajakan.

2) Mengisi formulir pajak dengan lengkap dan jelas.

3) Menghitung jumlah pajak yang terutang dengan benar.

4) Membayar pajak yang terutang tepat pada waktunya.

Dari hasil penelitian, ternyata belum semua wajib pajak mematuhi

kewajiban perpajakannya, misalnya masih ada wajib pajak yang tidak

melaporkan Surat Pemberitahuannya, wajib pajak tidak menyetorkan pajak

dengan jumlah yang sebenarnya, wajib pajak tidak mengisi formulir pajak

dengan lengkap dan jelas, wajib pajak tidak membayar pajak yang terutang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

mendaftarkan dirinya, walaupun menurut ketentuan perundang-undangan

mereka seharusnya sudah memenuhi syarat menjadi wajib pajak.

Dalam hal ini penulis akan meneliti seberapa besar tingkat

kepatuhan Wajib Pajak baik Wajib Pajak Badan maupun Wajib Pajak Orang

Pribadi dalam memenuhi kewajiban perpajakannya antara lain:

a. Tingkat kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang

Pribadi dalam menyampaikan SPT Pajak Penghasilan untuk tahun

pajak 2008-2010.

Pada umumnya wajib pajak yang terdaftar di Kantor Pelayanan

Pajak Pratama Surakarta dibagi menjadi dua jenis wajib pajak, yaitu:

1) Wajib Pajak Efektif

Wajib pajak efektif adalah wajib pajak terdaftar dikurangi dengan

wajib pajak non efektif.

2) Wajib Pajak Non Efektif

Wajib pajak non efektif adalah wajib pajak yang tidak memenuhi

kewajiban perpajakannya berupa memenuhi kewajiban

menyampaikan Surat Pemberitahuan Masa dan/ atau Surat

Pemberitahuan Tahunan. Sebagaimana telah ditegaskan dalam

Surat Edaran Direktur Jendral Pajak Nomor SE-09/PJ.8/1998

tanggal 2 Oktober 1988 wajib pajak non efektif adalah:

a) Wajib pajak yang berturut-turut selama 2 (dua) tahun tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

b) Wajib pajak yang sudah meninggal dunia/ bubar, tetapi belum

ada surat keterangan resminya.

c) Wajib pajak tidak ditemukan alamatnya, walaupun sudah

diusahakan pencariannya oleh dinas luar.

d) Wajib pajak yang secara nyata tidak menunjukkan kegiatan

usaha.

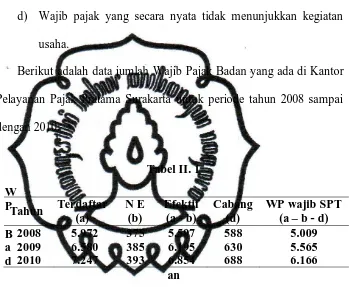

Berikut adalah data jumlah Wajib Pajak Badan yang ada di Kantor

Pelayanan Pajak Pratama Surakarta untuk periode tahun 2008 sampai

[image:55.595.167.516.214.501.2]dengan 2010:

Tabel II. 1

W P B a d an

KPP Pratama Surakarta Tahun 2008–2010

Sumber Da ta : Seksi Penga wa san da n Konsultasi

Pada dasarnya Wajib Pajak Efektif adalah Wajib Pajak yang wajib

untuk menyampaikan Surat Pemberitahuan Tahunannya (SPT), namun

pada prakteknya tidak semua Wajib Pajak Efektif diwajibkan untuk

Tahun Terdaftar (a)

N E (b)

Efektif (a - b)

Cabang (d)

WP wajib SPT (a – b - d)

2008 5.972 375 5.597 588 5.009

2009 6.580 385 6.195 630 5.565

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

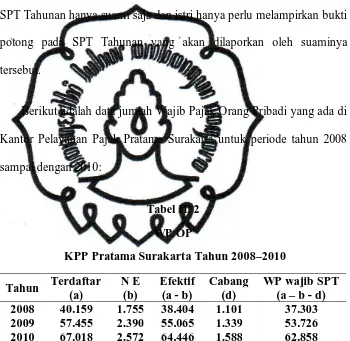

menyampaikan SPT Tahunannya, misalnya Wajib Pajak Badan untuk

cabang yang wajib untuk menyampaikan SPT Tahunan hanya Wajib

Pajak Badan induknya saja, selanjutnya Wajib Pajak Orang Pribadi Istri

yang menginduk pada Nomor Pokok Wajib Pajak suami (cabang) tidak

wajib untuk menyampaikan SPT Tahunan, yang wajib menyampaikan

SPT Tahunan hanya suami saja dan istri hanya perlu melampirkan bukti

potong pada SPT Tahunan yang akan dilaporkan oleh suaminya

tersebut.

Berikut adalah data jumlah Wajib Pajak Orang Pribadi yang ada di

Kantor Pelayanan Pajak Pratama Surakarta untuk periode tahun 2008

[image:56.595.163.513.243.584.2]sampai dengan 2010:

Tabel II. 2

WP OP

KPP Pratama Surakarta Tahun 2008–2010

Tahun Terdaftar (a)

N E (b)

Efektif (a - b)

Cabang (d)

WP wajib SPT (a – b - d)

2008 40.159 1.755 38.404 1.101 37.303

2009 57.455 2.390 55.065 1.339 53.726

2010 67.018 2.572 64.446 1.588 62.858

Sumber Da ta : Seksi Penga wa sa n da n Konsulta si

Dari perhitungan dengan rumus diatas maka dapat dilihat jumlah

Wajib Pajak Efekif baik Badan maupun Wajib Pajak Orang Pribadi

yang wajib untuk menyampaikan SPT Tahunan di Kantor Pelayanan

perpustakaan.uns.ac.id digilib.uns.ac.id

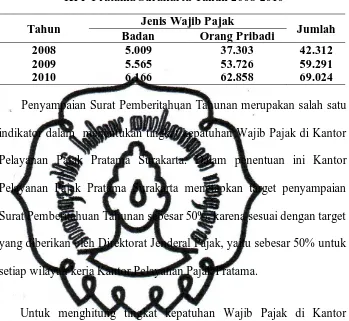

[image:57.595.164.513.171.492.2]commit to user Tabel II. 3

WP Efektif

KPP Pratama Surakarta Tahun 2008-2010

Tahun Jenis Wajib Pajak Jumlah

Badan Orang Pribadi

2008 5.009 37.303 42.312

2009 5.565 53.726 59.291

2010 6.166 62.858 69.024

Penyampaian Surat Pemberitahuan Tahunan merupakan salah satu

indikator dalam menentukan tingkat kepatuhan Wajib Pajak di Kantor

Pelayanan Pajak Pratama Surakarta. Dalam penentuan ini Kantor

Pelayanan Pajak Pratama Surakarta menetapkan target penyampaian

Surat Pemberitahuan Tahunan sebesar 50%, karena sesuai dengan target

yang diberikan oleh Direktorat Jenderal Pajak, yaitu sebesar 50% untuk

setiap wilayah kerja Kantor Pelayanan Pajak Pratama.

Untuk menghitung tingkat kepatuhan Wajib Pajak di Kantor

Pelayanan Pajak Pratama Surakarta penulis membandingkan antara

jumlah Wajib Pajak yang menyampaikan Surat Pemberitahuan

Tahunan baik yang diterima oleh KPP Pratama Surakarta itu sendiri

dan SPT Tahunan yang diterima melalui drop box, pojok pajak dan

mobil pajak dengan jumlah Wajib Pajak Efektif yang wajib untuk

menyampaikan SPT Tahunan. Berikut ini adalah daftar penyampaian

SPT Pajak Penghasilan Badan di Kantor Pelayanan Pajak Pratama

Surakarta untuk tahun pajak 2008 sampai dengan 2010:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

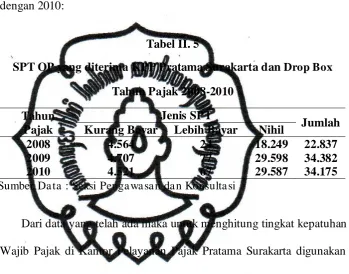

SPT Badan yang diterima KPP Pratama Surakarta dan Drop Box

Tahun Pajak 2008–2010

Tahun Pajak

Jenis SPT

Jumlah Kurang Bayar Lebih Bayar Nihil

2008 1.131 25 1.198 2.354

2009 1.209 28 1.263 2.500

2010 1.218 23 1.274 2.515

Sumber Da ta : Seksi Penga wa sa n da n Konsulta si

Jumlah penyampaian Surat Pemberitahuan Tahunan yang telah

diterima tersebut kemudian diteliti untuk digolongkan berdasarkan

jenis-jenis SPT yang telah ditentukan yaitu :

1) SPT Kurang Bayar: Surat Pemberitahan Tahunan yang isinya

menjelaskan bahwa jumlah pajak yang terutang lebih besar

daripada jumlah pajak yang telah dibayar sehingga memunculkan

utang pajak yang harus segara dibayarkan oleh wajib pajak

tersebut.

2) SPT Lebih Bayar: Surat Pemberitahuan Tahunan yang isinya

menjelaskan bahwa jumlah pajak yang telah dibayar lebih dari

jumlah pajak yang seharusnya terutang sehingga dapat diajukan

permohonan pengembalian pembayaran pajak atau

dikompensasikan ke tahun pajak selanjutnya.

3) SPT Nihil: Surat Pemberitahuan Tahunan yang isinya menjelaskan

bahwa jumlah pajak yang terutang dengan jumlah pajak yang telah

dibayarkan sama besarnya sehingga tidak memunculkan kurang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Selain data mengenai jumlah penyampaian SPT Tahunan untuk

Badan seperti tabel diatas berikut ini adalah daftar penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi di Kantor

Pelayanan Pajak Pratama Surakarta u