Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 533/UN40.7.D1/LT/2014

PENGARUH PEMANFAATAN SUMBER BELAJAR AKUNTANSI DAN RASA PERCAYA DIRI SISWA TERHADAP PRESTASI BELAJAR SISWA PADA MATA PELAJARAN AKUNTANSI KELAS XI IPS DI SMA

NEGERI 26 BANDUNG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh:

ERNI NURPRATIWI 1005846

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PEMANFAATAN SUMBER BELAJAR AKUNTANSI DAN RASA PERCAYA DIRI SISWA TERHADAP PRESTASI BELAJAR SISWA PADA MATA PELAJARAN AKUNTANSI KELAS XI IPS DI SMA

NEGERI 26 BANDUNG

Oleh:

Erni Nurpratiwi

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis

© Erni Nurpratiwi 2014

Universitas Pendidikan Indonesia

Desember 2014

Hak Cipta Dilindungi Undang-Undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BERITA ACARA PELAKSANAAN UJIAN SIDANG SKRIPSI PENGARUH KETERAMPILAN DASAR MENGAJAR GURU TERHADAP PRESTASI BELAJAR SISWA PADA MATA PELAJARAN

AKUNTANSI KELAS XII IPS DI SMA NEGERI 13 KOTA BANDUNG Oleh:

Erni Nurpratiwi 1005846 Skripsi ini telah diuji pada :

Hari/Tanggal : Rabu/17 Desember 2014

Waktu : 13.00-14.30

Tempat : Laboratorium Pendidikan Akuntansi 2

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002

Sekretaris : Dr. Kurjono, M.Pd.

NIP. 19681020 199802 1 003

Anggota : 1. Dr. Kusnendi, MS

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, MM NIP. 19611102 198603 1 002

Pembimbing : Asep Kurniawan, S.Pd, M.Pd NIP. 1977 0319 200112 1 001

Penguji : 1. Dr. Kurjono, M. Pd

NIP. 19681020 199802 1 003 2. Dra. Heraeni Tanuatmodjo, M.M NIP. 19620111 198903 2 001 3. Imas Purnamasari, S.Pd, M.M

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 5

C. Rumusan Masalah ... 10

D. Maksud dan Tujuan Penelitian ... 10

E. Kegunaan Penelitian ... 11

BAB II LANDASAN TEORI A. Belajar ... 12

1. Pengertian Belajar ... 12

2. Teori Belajar ... 14

3. Pembelajaran Akuntansi ... 15

a. Pengertian Akuntansi ... 15

b. Ruang Lingkup Akuntansi ... 17

B. Prestasi Belajar ... 18

1. Pengertian Prestasi Belajar... 18

2. Fungsi Prestasi Belajar ... 19

3. Faktor-Faktor Prestasi Belajar ... 20

4. Indikator Prestasi Belajar ... 21

C. Sumber Belajar dan Pemanfaatannya ... 23

1. Pengertian Sumber Belajar... 23

vii

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Fungsi Sumber Belajar ... 25

4. Pemanfaatan Sumber Belajar Dalam Pembelajaran Akuntansi ... 26

1) Pemanfaatan Orang Sebagai Sumber Belajar Akuntansi...26

2) Pemanfaatan Lingkungan Sebagai Sumber Belajar Akuntansi...28

3) Pemanfaatan Media atau Alat Sebagai Sumber Belajar Akuntansi ...29

4) Pemanfaatan Bahan Tertulis Sebagai Sumber Belajar Akuntansi...30

5. Pemanfaatan Sumber Belajar Akuntansi Dalam Hubungannya Dengan Prestasi Belajar Pada Mata Pelajaran Akuntansi...32

D. Rasa Percaya Diri ... 33

1. Memahami Rasa Percaya Diri... 32

2. Pengertian Rasa Percaya Diri ... 33

3. Manfaat Rasa Percaya Diri ... 34

4. Karakteristik Rasa Percaya Diri ... 35

5. Terbentuknya Rasa Percaya Diri... 37

6. Rasa Percaya Diri Siswa Dalam Hubungannya Dengan Prestasi Belajar Pada Mata Pelajaran Akuntansi...38

F. Kerangka Pemikiran... 40

G. Hipotesis ... 44

BAB III METODE PENELITIAN A. Desain Penelitian ... 45

B. Operasionalisasi Variabel ... 46

C. Populasi dan Sampel... 48

1. Populasi ... 48

2. Sampel ... 48

D. Teknik Pengumpulan Data ... 49

1. Angket/ Kuisioner ... 49

2. Dokumentasi ... 50

E. Teknik Analisis Data dan Pengujian Hipotesis ... 51

1. Teknik Analisis Data ... 51

2. Pengujian Instrumen ... 52

viii

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Validitas ... 55

3. Uji Asumsi Klasik ... 57

a. Uji Normalitas-Kolmogorov Smirnov ... 57

b. Uji Linearitas ... 58

c. Uji Multikolinearitas ... 60

d. Uji Heteroskedatisitas ... 61

4. Pengujian Hipotesis ... 61

a. Analisis Regresi Linier Multiple ... 61

b. Uji F ... 63

c. Uji t ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Objek Penelitian ... 67

1. Identitas Sekolah ... 67

2. Sejarah Singkat Sekolah ... 67

3. Struktur Organisasi Sekolah ... 70

4. Visi, Misi dan Tujuan Sekolah ... 70

B. Gambaran Responden ... 71

C. Deskripsi Hasil Penelitian ... 72

1. Deskripsi Pemanfaatan Sumber Belajar Akuntansi ( ) ... 72

a. Deskripsi Umum Pemanfaatan Sumber Belajar Akuntansi ... 72

b. Deskripsi Per Indikator Pemanfaatan Sumber Belajar Akuntansi ... 74

2. Deskripsi Rasa Percaya Diri Siswa ( ) ... 80

a. Deskripsi Umum Rasa Percaya Diri Siswa ... 80

b. Deskripsi Per Indikator rasa Percaya diri Siswa ... 81

3. Deskripsi Prestasi Belajar Siswa (Y) ... 86

D. Analisis Data dan Pengujian Hipotesis ... 88

1. Uji Normalitas-Kolmogorov Smirnov ... 88

a. Variabel Pemanfaatan sumber Belajar Akuntansi (X1) ... 88

b. Variabel Rasa Percaya Diri Siswa (X2) ... 89

c. Variabel Data Prestasi Belajar Siswa ... 90

ix

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Pemanfaatan Sumber Belajar Akuntansi (X1) dan Prestasi Belajar (Y)91

b. Rasa Percaya Diri Siswa (X2) dan Prestasi Belajar (Y) ... 91

3. Uji Multikolinearitas ... 92

a. Melihat Nilai Tolerance ... 92

b. Melihat Nilai VIF ... 93

4. Uji Heteroskedastisitas ... 93

E. Uji Hipotesis ... 95

1. Analisis Regresi Linear Multiple ... 95

2. Uji F ... 96

3. Uji t ... 97

D. Pembahasan Hasil Penelitian ... 98

1. Pengaruh Pemanfaatan Sumber Belajar Akuntansi Terhadap Prestasi Belajar Siswa ... 98

2. Pengaruh Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa ... 102

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 105

B. Saran ... 105 DAFTAR PUSTAKA ... LAMPIRAN-LAMPIRAN

x

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Rekapitulasi Nilai Ujian Akhir Semester Mata Pelajaran Akuntansi Kelas XI SMA Negeri 26 Kota Bandung Tahun Ajaran

2013-2014 ... 4

Tabel 2.1 Jenis, Indikator, dan Cara Evaluasi Prestasi ... 22

Tabel 2.2 Daftar Sumber Peneliti ... 43

Tabel 3.1 Operasionalisasi Variabel ... 47

Tabel 3.2 Data Jumlah Siswa ... 48

Tabel 3.3 Format Angket Numerical Scale ... 50

Tabel 3.4 Format Tabulasi Jawaban Responden...51

Tabel 3.5 Distribusi Frekuensi Variabel/Indikator...52

Tabel 3.6 Hasil Uji reliabilitas Variabel Pemanfaatan Sumber Belajar Akuntansi dan rasa Percaya Diri Siswa ... 54

Tabel 3.7 Validitas Item Instrumen Pemanfaatan Sumber Belajar Akuntansi ... 56

Tabel 3.8 Validitas Item Instrumen Rasa Percaya Diri Siswa ... 57

Tabel 4.1 Daftar responden Yang Mengisi Angket Berdasarkan Nomer Absen ... 72

Tabel 4.2 Gambaran Variabel Pemanfaatan Sumber Belajar Akutansi ... 73

Tabel 4.3 Gambaran Indikator Pemanfaatan Guru Sebagai Pengajar ... 74

Tabel 4.4 Gambaran Indikator Pemanfaatan Guru Sebagai Konselor ... 75

Tabel 4.5 Gambaran Indikator Pemanfaatan Teman Sebaya Sebagai6Sumber Belajar ... 75

Tabel 4.6 Gambaran Indikator Pemanfaatan Lingkungan Perpustakaan Belajar Sebagai Sumber Belajar ... 76

Tabel 4.7 Gambaran Indikator Pemanfaatan Internet Sebagai Sumber Belajar ... 77

xi

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.9 Gambaran Indikator Pemanfaatan Diktat Sebagai Sumber

Belajar ... 78

Tabel 4.10 Rekapitulasi Perhitungan Per Indikator Variabel X1 ... 79

Tabel 4.11 Gambaran Variabel Rasa Percaya Diri Siswa ... 80

Tabel 4.12 Gambaran Indikator Tampak Selalu Gembira ... 81

Tabel 4.13 Gambaran Indikator Selalu Optimis dalam Setiap Kesempatan ... 82

Tabel 4.14 Gambaran Indikator Berani Bertanggung Jawab Atas Perbuatan yang Dilakukannya ... 83

Tabel 4.15 Gambaran Indikator Bersifat Toleransi Terhadap Orang Lain ... 83

Tabel 4.16 Gambaran Indikator Tidak Mementingkan Diri Sendiri ... 84

Tabel 4.17 Gambaran Indikator Selalu Berpikir Positif Terhadap orang Lain ... 85

Tabel 4.18 Rekapitulasi Perhitungan Per Indikator Variabel ... 86

Tabel 4.19 Daftar Jumlah Siswa yang Belum dan Sudah Memenuhi KKM ... 87

Tabel 4.20 Gambaran Umum Prestasi Belajar Siswa ... 87

Tabel 4.21 Uji Normalitas Pemanfaatan Sumber Belajar Akuntansi – One Sample Kolmogorov-Smirnov Test ... 89

Tabel 4.22 Uji Normalitas Rasa Percaya diri Siswa – One Sample Kolmogorov-Smirnov Test ... 89

Tabel 4.23 Uji Normalitas Prestasi Belajar – One Sample Kolmogorov-Smirnov Test ... 90

Tabel 4.24 Uji Linearitas Pemanfaatan Sumber Belajar Akuntansi dan Prestasi Belajar Siswa ... 91

Tabel 4.25 Uji Linearitas Rasa Percaya Diri Siswa dan Prestasi Belajar Siswa ... 92

Tabel 4.26 Hasil Perhitungan Uji Multikolinearitas ... 93

Tabel 4.27 Hasil Perhitungan Analisis Regresi ... 95

xii

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.29 Hasil Perhitungan Uji t Pemanfaatan sumber Belajar

Akuntansi Terhadap Prestasi Belajar Siswa ... 97

Tabel 4.30 Hasil Perhitungan Uji t Rasa Percaya Diri Siswa Terhadap

xiii

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 Siklus Akuntansi ... 17

Gambar 2.2 Model Hubungan Antar Variabel Penelitian ... 44

Gambar 4.1 Struktur Organigram SMAN 26 Bandung ... 70

Gambar 4.2 Grafik Prestasi belajar XI IPS Mata Pelajaran Akuntansi

SMA Negeri 26 Kota Bandung Tahun Ajaran 2013/2014... 88

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN A. Latar Belakang

Di era globalisasi ini, Indonesia yang merupakan negara berkembang haruslah mampu bersaing dengan negara-negara lainnya. Persaingan tersebut terdiri dari semua aspek kehidupan, baik dalam bidang sosial, budaya, dan

ekonomi. Semua permasalahan itu bisa diatasi apabila sumber daya manusia (SDM) yang tersedia memiliki kualitas yang baik.

Dalam upaya meningkatkan kualitas Sumber Daya Manusia (SDM) yang seharusnya menjadi modal dasar dalam pengembangan pembangunan di negara ini, salah satu bidang yang bisa dijadikan patokan utama dalam mengatasi hal tersebut yaitu pendidikan. Pendidikan yang tersedia haruslah fleksibel, dimana pendidikan harus bisa mengikuti zaman agar tidak tertinggal oleh negara-negara lain yang sudah memiliki pendidikan yang cukup maju.

Pendidikan adalah pemegang peranan yang sangat penting, karena pendidikan merupakan salah satu sarana dalam usaha mengembangkan kemampuan dan mencerdaskan serta meningkatkan kualitas hidup sumber daya manusia. Sesuai dengan fungsi dan tujuannya yang terdapat dalam UU No. 20 Tahun 2003 pasal 3 tentang Sistem Pendidikan Nasional yaitu:

Pendidikan nasional berfungsi mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung jawab.

2

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pendidikan adalah suatu usaha untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kemampuan yang baik. Pendidikan juga tidak bisa terlepas dari kehidupan sehari-hari, karena pendidikan merupakan alat utama untuk meningkatkan kualitas sumber daya manusia dalam mengembangkan pengembangan pembangunan. Oleh karena itu, proses pendidikan memerlukan

suatu tempat untuk melaksanakan pendidikan itu sendiri, tempat ataupun wadah tersebut biasa disebut dengan lembaga pendidikan.

Lembaga pendidikan terdiri dari lembaga pendidikan formal, non formal, dan informal. Lembaga pendidikan yang menjadi sarana pendidikan masyarakat Indonesia pada umumnya yaitu sekolah. Pendidikan sekolah merupakan lembaga pendidikan yang tumbuh dan berkembang dari dan untuk masyarakat serta berperan untuk mencerdaskan dan memajukan masyarakat. Sekolah merupakan tempat terjadinya interaksi antara guru dan murid dalam proses belajar mengajar.

Menurut Daryanto (2010:2) “belajar adalah suatu proses usaha yang dilakukan seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan, sebagai hasil pengalamannya sendiri dalam interaksi dengan lingkungannya”.

Dari pengertian tersebut, belajar bisa mengubah tingkah laku seseorang menjadi lebih baik, baik dalam hal pengetahuan maupun tingkah lakunya. Hasil dari proses belajar biasanya dilihat dari prestasi belajar yang telah dicapai. Prestasi belajar siswa dapat diketahui melalui keseluruhan penyelenggaraan pengajaran, dan untuk mengetahui keberhasilan penyelenggaraan pengajaran, maka diperlukan adanya proses penilaian.

Dijelaskan dalam Peraturan Pemerintah RI. No.19 Tahun 2005 Bab X bagian kedua, pasal 64 bahwa

Penilaian itu dilakukan secara berkesinambungan untuk memantau proses kemajuan, dan perbaikan hasil dalam bentuk ulangan harian, Ulangan Tengah Semester (UTS), Ulangan Akhir Semester (UAS), dan Ulangan Kenaikan Kelas (UKK)

3

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

selalu berjalan lancar. Selalu ada kendala dalam proses tersebut, baik dari sisi intern maupun ekstern. Salah satu hal yang bisa menjadi penghambat yaitu pemahaman siswa yang kurang dalam mempelajari mata pelajaran yang bersifat abstrak ataupun mata pelajaran yang jarang dialami langsung oleh siswa itu sendiri, salah satu mata pelajaran yang sering mendapat kendala yaitu mata pelajaran ekonomi akuntansi. Penerapan dari mata pelajaran akuntansi dalam

kehidupan sehari-hari cukuplah penting. Akuntansi bisa dijadikan sebagai alat perhitungan yang efektif khususnya dalam hal keuangan. Oleh karena itu, dalam

proses pembelajaran akuntansi tersebut diperlukan pemahaman yang cukup pula. Mata pelajaran Akuntansi merupakan mata pelajaran produktif yang harus dikuasai oleh siswa-siswa pada jurusan IPS. Namun dalam kenyataannya prestasi belajar khususnya dalam mata pelajaran akuntansi di SMAN 26 Bandung masih kurang bisa tercapai dengan baik.

SMAN 26 Bandung merupakan salah satu SMA Negeri yang ada di kota Bandung, meskipun sekolah ini bukan unggulan dan tidak berada di cluster 1, namun sudah terakreditasi A dan sudah banyak memperoleh prestasi baik dalam bidang akademik maupun non akademik, salah satu prestasi yang diraih dalam bidang akademik yaitu masuk 10-20 besar dalam OSN, termasuk didalamnya mata pelajaran ekonomi akuntansi yang meraih peringkat ke-13 dari kurang lebih 180 peserta yang mengikuti OSN tersebut. Namun dari segi prestasi yang telah diraih oleh siswa itu, tidak semua siswa dapat mencapai prestasi belajarnya secara optimal . Salah satunya dari segi mata pelajaran akuntansi, nilai yang diraih oleh siswa masih kurang memuaskan, karena masih terdapat nilai yang belum mencapai KKM yaitu 73. Berdasarkan pengamatan penulis, fenomena yang

4

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

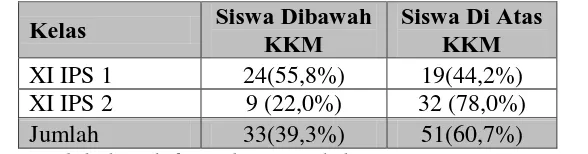

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Daftar Presentase Pencapaian KKM Nilai Ujian Akhir Semester (UAS) Kelas XI IPS SMA Negeri 26 Bandung Tahun Ajaran 2013/2014

Kelas Siswa Dibawah

Sumber : Diolah dari daftar nilai siswa kelas XI IPS SMAN 26 Bandung

Data tersebut menunjukkan bahwa belum maksimalnya prestasi belajar di kalangan siswa yang jika diungkapkan akan nampak sebagai berikut: hasil Ujian Akhir Semester (UAS) di atas menggambarkan bahwa pada mata pelajaran akuntansi secara keseluruhan, persentase siswa kelas XI IPS SMA Negeri 26 Bandung yang telah mencapai KKM sebesar 60,7% sedangkan sisanya sebesar 39,3% masih belum mencapai KKM. Seharusnya pencapaian KKM sebesar 100%. Hal ini menunjukkan belum optimalnya nilai yang dicapai oleh siswa karena terlihat dari masih terdapat siswa yang belum mencapai KKM khususnya dalam mata pelajaran akuntansi.

Akuntansi merupakan mata pelajaran yang berkelanjutan dan pokok bahasannya saling terkait satu sama lain, sehingga apabila siswa tidak paham

dalam salah satu materi, maka akan sulit bagi siswa tersebut untuk melanjutkan pemahamannya ke dalam materi berikutnya. Dengan demikian, apabila siswa

yang mendapat nilai kurang dari KKM terus dibiarkan, maka akan menghambat pemahaman siswa tersebut untuk mempelajari materi selanjutnya. Apabila fenomena tersebut dibiarkan, maka akan mengalami keterhambatan dan ketidakaturan dalam proses pembelajaran di sekolah, selain itu tujuan pembelajaranpun akan sulit untuk tercapai. Oleh karena itu, perlu adanya solusi untuk memecahkan masalah ini agar tercapainya prestasi siswa yang lebih optimal.

5

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pemahaman siswa terhadap materi yang diajarkan. Jika terus dibiarkan, maka akan sangat berdampak pada prestasi belajar siswa.

Masalah mengenai masih kurang optimalnya pencapaian prestasi siswa tersebut akan dipecahkan melalui penelitian yang dilakukan penulis. Teori yang akan digunakan penulis dalam penelitian ini adalah teori belajar behavioristik. Menurut teori behavioristik, “belajar adalah perubahan tingkah laku sebagai hasil dari pengalaman” (Gage, Berliner, 1984). “Belajar merupakan akibat adanya interaksi antara stimulus dan respon” (Slavin, 2000). Seseorang dianggap telah belajar sesuatu jika dia dapat menunjukkan perubahan perilakunya. Menurut Purwanto (Purwanto, 1988:85) :

Prestasi belajar adalah hasil yang diperoleh berupa kesan-kesan yang mengakibatkan perubahan dalam diri individu sebagai hasil dari aktivitas dalam belajar. Dari pendapat di atas dapat disimpulkan bahwa untuk mencapai keoptimalan dalam pencapaiannya, prestasi belajar haruslah ditunjang oleh faktor-faktor yang mempengaruhinya.

Oleh karena itu, perlu diteliti lebih lanjut mengenai faktor-faktor yang mempengaruhi prestasi belajar.

B. Identifikasi Masalah

Mata pelajaran Akuntansi merupakan mata pelajaran yang harus dikuasai

oleh siswa-siswa khususnya oleh siswa di jurusan IPS. Akuntansi juga merupakan mata pelajaran yang berkelanjutan serta pokok bahasannya saling terkait satu

sama lain, sehingga apabila siswa tidak paham dalam salah satu materi, maka akan sulit bagi siswa tersebut untuk melanjutkan pemahamannya ke dalam materi berikutnya. Dalam proses pembelajarannya, perlu didukung oleh faktor-faktor yang dapat menunjang pembelajaran itu sendiri. Bila faktor-faktor tersebut dapat menunjang, maka proses pembelajaranpun akan tercipta dengan baik.

6

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Prestasi belajar siswa dipengaruhi oleh dua faktor utama yaitu faktor internal yang datang dari dalam diri siwa dan faktor eksternal yang datang dari luar diri siswa atau biasa disebut faktor lingkungan. Adapun faktor internal yang memepengaruhi prestasi belajar siswa dapat berupa kemampuan siswa, motivasi siswa, minat dan perhatian, sikap, dan kebiasaan belajar, ketekunan, sosial ekonomi, faktor fisik dan psikis. Sedangkan faktor eksternal dapat berupa kualitas pengajaran, kompetensi guru, sumber belajar, dan pengaruh lingkungan pergaulan siswa.

Prestasi yang dicapai siswa selalu dipengaruhi oleh faktor-faktor yang mendukungnya. Menurut Dimyati dan Mudjiono (2009, 235-253) prestasi belajar

dipengaruhi faktor intern dan ekstren. Kedua faktor tersebut dapat dijelaskan sebagai berikut:

1. Faktor intern adalah faktor yang dialami dan dihayati secara langsung oleh siswa dan berpengaruh terhadap proses pembelajaran dalam pencapaian prestasi belajar. Faktor intern ini meliputi:

a. Sikap siswa terhadap belajar b. Motivasi belajar

c. Konsentrasi belajar

d. Kemampuan mengolah bahan belajar

e. Kemampuan menyimpan perolehan hasil belajar

f. Kemampan menggali hasil belajar yang telah tersimpan g. Kemampuan berprestasi atau unjuk hasil belajar

h. Rasa percaya diri siswa

i. Intelegensi dan keberhasilan belajar j. Kebiasaan belajar

2. Faktor ekstern adalah faktor yang berasal dari luar siswa yang mempengaruhi prestasi belajar, yaitu:

a. Guru sebagai pembimbing belajar siswa b. Sarana dan prasarana belajar

c. Kondisi Pembelajaran d. Kebijakan Penilaian

e. Kurikulum yang diterapkan f. Lingkungan sosial siswa.

Sedangkan menurut Soemanto (2006) Faktor-faktor yang mempengaruhi tingkat prestasi belajar yaitu:

a. Konsep diri, Pikiran atau presepsi individu tentang dirinya sendiri, merupakan faktor yang penting mempengaruhi prestasi dan tingkah lakunya.

7

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dimensi, yakni dimensi eksternal dan dimensi internal. Dimensi eksternal akan menganggap tanggung jawab segala perbuatan berada di luar diri perilaku. Sedangkan dimensi internal melihat bahwa tanggung jawab segala perbuatan berada pada diri siperilaku.

c. Kecemasan yang dialami , Kecemasan merupakan gambaran emosional yang dikaitkan dengan ketakutan. Dimana dalam proses belajar mengajar, individu memiliki derajat dan jenis kegelisahan yang berbeda.

d. Motivasi hasil belajar,jika motivasi individu untuk berhasil lebih kuat dari pada motivasi untuk gagal, maka individu akan segera merinci kesulitan-kesulitan yang dihadapinya. Sebaliknya, jika motivasi individu untuk tidak gagal lebih kuat, individu akan mencari soal yang lebih mudah atau lebih sukar.

Dari beberapa pendapat di atas, salah satu faktor yang berpengaruh terhadap prestasi belajar siswa adalah pemanfaatan sumber belajar oleh siswa.. Sumber belajar adalah suatu daya yang bisa dimanfaatkan guna kepentingan proses belajar mengajar baik secara langsung maupun tidak langsung, sebagian atau keseluruhan (Sudjana dan Rivai, 2009: 76). Dimana penyebab rendahnya pembelajaran dalam akuntansi yaitu dalam hal proses menghitung serta proses mencatat materi mengenai akuntansi itu sendiri. Untuk mempermudah proses menghitung dan mencatat serta memahami materi akuntansi, maka baik guru

maupun siswa memerlukan sumber belajar yang memadai dan baik. Dengan memiliki serta memanfaatkan sumber belajar secara baik, maka proses

8

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber belajar sangatlah mendukung atas berhasil atau tidaknya proses pembelajaran setiap mata pelajaran. Begitu pula dengan pembelajaran akuntansi. Akuntansi merupakan mata pelajaran yang berkelanjutan serta pokok bahasannya saling terkait satu sama lain, sehingga apabila siswa tidak paham dalam salah satu materi, maka akan sulit bagi siswa tersebut untuk melanjutkan pemahamannya ke dalam materi berikutnya. Dalam pembelajarannya, selain dituntut memiliki

pengetahuan yang baik, siswa pun dituntut untuk memiliki keterampilan yang baik pula. Keterampilan dalam pembelajaran akuntansi diperoleh dari latihan

dalam mencatat serta menghitung proses akuntansi. Oleh karena itu, sumber belajar sangat diperlukan dalam pembelajaran akuntansi, karena sumber belajar dapat mempermudah proses pembelajaran itu sendiri.

Sumber belajar yang mendukung dapat membuat proses belajar mengajar menjadi lebih menarik dan juga lebih mempermudah siswa maupun guru untuk mencari informasi terbaru. Contoh konkretnya seperti pemakaian wi-fi oleh siswa untuk mencari informasi akuntansi yang tersedia di sekolah misalnya untuk mencari istilah-istilah yang terdapat dalam akuntansi seperti balance sheet, worksheet, cash flow, journal, trial balance dll, serta untuk mencari materi yang kurang dipahami saat berada didalam kelas. Dengan tersedianya wi-fi di sekolah, maka siswa dan guru bisa lebih mudah mencari ataupun menggali informasi mengenai materi akuntansi misalnya saja dalam mencari istilah-istilah yang ada dalam mata pelajaran akuntansi. Namun apabila sumber belajar yang tersedia sudah cukup memadai, tetapi tidak dimanfaatkan secara baik, itu sama halnya dengan menyia-nyiakan sumber belajar yang ada. Sumber belajar haruslah dimanfaatkan sebaik mungkin sehingga proses pembelajaran akan menjadi baik

pula, sehingga prestasi yang dicapai oleh siswapun menjadi lebih baik dan tercapai secara optimal.

9

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(2005) dikutip oleh Leonni dan Hadi (2006) adalah sejauhmana individu punya keyakinan terhadap penilaiannya atas kemampuan dirinya dan sejauhmana individu bisa merasakan adanya kepantasan untuk berhasil. Sehingga dapat disimpulkan bahwa rasa percaya diri termasuk dalam faktor konsep diri dan merupakan faktor yang mempengaruhi prestasi belajar khusunya dalam mata pelajaran akuntansi.

Rasa percaya diri seseorang sangat berperan penting dalam membantu siswa mencapai prestasi belajarnya. Contoh konkret perlunya rasa percaya diri

dalam meningkatkan prestasi belajar akuntansi yaitu bila siswa kurang mengerti terhadap salah satu materi akuntansi, maka dia harus berani menanyakan ketidaktahuannya itu terhadap guru yang bersangkutan, sedangkan rasa berani yang dimiliki siswa tersebut muncul akibat rasa percaya diri yang tinggi dalam dirinya. Namun jika siswa tersebut tidak memiliki rasa percaya diri yang tinggi, maka siswa tersebut akan malu untuk menanyakan materi yang kurang di mengertinya, sehingga siswa tersebut akan mengalami keterhambatan dalam mempelajarai akuntansi ke tahap selanjutnya. Terkadang siswa yang mempunyai pengetahuan yang lebih malah mendapatkan hasil atau prestasi yang kurang memuaskan karena kurangnya rasa percaya diri, sedangkan siswa yang memiliki pengetahuan yang kurang, bisa mendapat hasil dan prestasi yang optimal karena siswa tersebut memiliki rasa percaya diri yang tinggi. Oleh karena itu, kurangnya rasa percaya diri yang timbul dari dalam diri siswa bisa menyebabkan ketidak optimalan siswa dalam mencapai prestasi terbaiknya khususnya dalam mencapai prestasi belajar akuntansinya. Hal ini sejalan dengan penelitian oleh Ita Astuti (2012) yang menyatakan bahwa “ terdapat pengaruh antara rasa percaya diri dan lingkungan teman sebaya terhadap prestasi belajar akuntansi ” serta Mustofa Rifki (2008) yang menyatakan bahwa “ terdapat pengaruh antara rasa percaya diri terhadap prestasi belajar siswa”.

10

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

belajar bisa dimanfaatkan secara baik oleh siswa, maka proses pembelajaran akan tercipta secara baik, sehingga prestasi belajar yang dicapaipun akan optimal.

Berdasarkan paparan di atas, penulis merasa tertarik untuk mengkaji masalah ini dalam skripsi dengan judul “Pengaruh Pemanfaatan Sumber

Belajar Akuntansi dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi”

C. Rumusan masalah

Sumber belajar dan rasa percaya diri sangatlah berpengaruh besar bagi ketercapaian prestasi belajar yang optimal. Namun bila sumber belajar kurang memadai dan rasa percaya diri rendah, malah akan menjadi faktor penghambat

bagi ketercapaian prestai belajar itu sendiri. Atas dasar paparan tersebut, masalah penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana gambaran pemanfaatan sumber belajar siswa pada mata pelajaran akuntansi di SMA Negeri 26 Bandung.

2. Bagaimana gambaran rasa percaya diri siswa pada mata pelajaran akuntansi di SMA Negeri 26 Bandung.

3. Bagaimana gambaran prestasi belajar siswa pada mata pelajaran akuntansi di SMA Negeri 26 Bandung.

4. Bagaimana pengaruh pemanfaatan sumber belajar terhadap prestasi belajar siswa pada mata pelajaran akuntansi di SMA Negeri 26 Bandung.

5. Bagaimana pengaruh rasa percaya diri siswa terhadap prestasi belajar siswa pada mata pelajaran akuntansi di SMA Negeri 26 Bandung

D. Maksud Dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menganalisis secara mendalam mengenai prestasi belajar siswa, khususnya faktor-faktor eksternalnya yaitu sumber belajar . Adapun tujuan yang ingin dicapai pada penilitian ini adalah:

1. Untuk mengetahui gambaran sumber belajar pada mata pelajaran Akuntansi di kelas XI IPS SMA Negeri 26 Bandung

11

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Untuk mengetahui dan mempelajari gambaran prestasi belajar di kelas IPS SMA Negeri 26 Bandung

4. Untuk mengetahui pengaruh sumber belajar terhadap prestasi siswa pada mata pelajaran Akuntansi di kelas XI IPS SMA Negeri 26 Bandung

5. Untuk mengetahui pengaruh rasa percaya diri siswa terhadap prestasi siswa pada mata pelajaran Akuntansi di kelas XI IPS SMA Negeri 26 Bandung

E. Kegunaan penelitian

Penelitian ini diharapkan dapat memberi kontribusi positif bagi pengembangan ilmu dan pengetahuan (secara akademik). Lebih rinci kegunaan penelitian ini dapat memeberi manfaat sebgai berikut:

1. Kegunaan secara Teoritik

Hasil penelitian ini diharapkan dapat memberi kontribusi positif bagi

pengembangan ilmu pendidikan akuntansi dalam rangka meningkatkan prestasi belajar siswa dalam mata pelajaran akuntansi.

2. Kegunaan secara Praktis a. Bagi peneliti

Penelitian ini diharapkan akan menambah wawasan tentang prestasi belajar siswa khususnya dalam faktor sumber belajar dan rasa percaya diri, sehingga peneliti dapat menjadikannya bekal apabila memasuki dunia pendidikan dimasa yang akan datang.

b. Bagi sekolah

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.ed BAB III

METODE PENELITIAN A. Desain penelitian

“Desain penelitian menjelaskan metode penelitian yang digunakan dan

bagaimana prosedur penelitian dilakukan” (POPS, 2013:20). Desain penelitian

adalah keseluruhan dari perencanaan untuk menjawab pertanyaan penelitian

dan mengantisipasi beberapa kesulitan yang mungkin timbul selama proses penelitian, hal ini penting karena desain penelitian merupakan strategi untuk mendapatkan data yang dibutuhkan untuk keperluan pengujian hipotesis atau untuk menjawab pertanyaan penelitian dan sebagai alat untuk mengontrol variabel yang berpengaruh dalam penelitian (Sugiyono, 2010).

Penelitian ini termasuk penilitian survey dengan menggunakan metode

deskriptif verifikatif karena penelitian ini bertujuan untuk mengatasi hipotesis yang berkaitan dengan keadaan atau kejadan sekarang. Sejalan dengan pernyataan di atas, menurut Sukardi (2004:157) bahwa

Penelitian deskriptif merupakan metode penelitian yang berusaha menggambarkan dan menginterpretasi objek dengan apa adanya. Tujuan utama dari penelitian ini yaitu menggambarkan secara sistematis fakta dan karakteristik objek atau subjek yang diteliti secara tepat.

Dengan menggunakan metode penelitian deskriptif verifikatif ini, diharapkan dapat memberikan gambaran yang akurat dan jelas mengenai pengaruh dari sumber belajar terhadap prestasi belajar dalam mata pelajaran Akuntansi di SMA Negeri 26 Bandung.

Adapun metode yang digunakan adalah metode penelitian survey.

Nasution (2009:25) mengemukakan bahwa “Suatu penelitian survey bertujuan

untuk mengumpulkan informasi tentang orang yang jumlahnya besar dengan

cara mewawancarai sejumlah kecil dari populasi itu.”

Pengumpulan data menggunakan dokumentasi dan kuesioner (angket). Persiapan penelitian akan dilakukan dengan tahap :

46

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu diperbolehkan atau tidaknya untuk melaksanakan penelitian. 2. Menyusun proposal penelitian.

3. Menyusun instrumen penelitian. 4. Mengurus perijinan penelitian.

Penelitian yang akan dilakukan penulis bertempat di SMA Negeri 26 Bandung. Waktu penelitian dilaksanakan pada tahun ajaran 2013/2014.

B. Operasional Variabel

Narbuko dan Achmadi (2009:122) mengemukakan bahwa “Variabel

diartikan objek pengamatan penelitian”. Dalam POPS (2013:20),

“Operasionalisasi variabel adalah menjelaskan indikator-indikator dari setiap

variabel penelitian.”

Penyusun memberikan batasan atas variabel yang diteliti. Dalam

penelitian ini terdapat satu variabel independen (bebas) yaitu sumber belajar (X1) dan rasa percaya diri (X2). Sedangkan variabel dependen (terikat) dalam

penelitian ini adalah prestasi belajar siswa (Y). Agar lebih jelas, berikut ini definisi dari masing-masing variabel.

1) Variabel Bebas (X1): Pemanfaatan Sumber belajar.

Merupakan aktivitas, cara dan proses dalam memanfaatkan sumber belajar oleh siswa untuk pencapaian tujuan pembelajaran yang ditetapkan untuk memperoleh hasil belajar yang maksimal.

2) Variabel Bebas (X2): Rasa Percaya Diri Siswa

Percaya diri yaitu sebagai suatu keyakinan seseorang terhadap gejala aspek kelebihan yang dimiliki oleh individu dan keyakinan tersebut membuatnya merasa mampu untuk bisa mencapai berbagai tujuan hidupnya.

3) Variabel Terikat (Y): Prestasi belajar

Prestasi belajar adalah hasil dari suatu kegiatan belajar yang telah dilakukan, yang berhubungan dengan perkembangan dan kemajuan

47

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

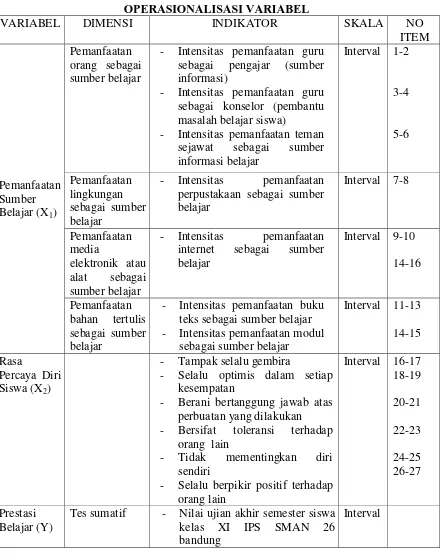

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu TABEL 3.1

OPERASIONALISASI VARIABEL

VARIABEL DIMENSI INDIKATOR SKALA NO

ITEM

- Intensitas pemanfaatan guru sebagai pengajar (sumber informasi)

- Intensitas pemanfaatan guru sebagai konselor (pembantu masalah belajar siswa)

- Intensitas pemanfaatan teman sejawat sebagai sumber informasi belajar perpustakaan sebagai sumber belajar internet sebagai sumber belajar

- Intensitas pemanfaatan buku teks sebagai sumber belajar - Bersifat toleransi terhadap

orang lain

- Tidak mementingkan diri sendiri

- Selalu berpikir positif terhadap orang lain

Tes sumatif - Nilai ujian akhir semester siswa kelas XI IPS SMAN 26 bandung

48

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu C. Populasi dan Sample

1. Populasi Penelitian

Menurut Sugiyono (2010:72) mengemukakan bahwa

Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

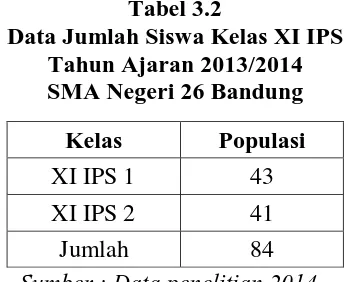

Populasi dari penelitian ini adalah seluruh siswa kelas XI IPS SMA Negeri 26 Bandung tahun ajaran 2013/2014 dengan populasi seluruhnya berjumlah 84 siswa.

Dalam penelitian ini peneliti merumuskan populasi sebagai berikut:

Isi : Siswa SMA Negeri 26 Bandung Lingkup : Kelas XI IPS

Waktu : Tahun ajaran 2013/2014

Sehingga dapat disimpulkan bahwa populasi (N) dalam penelitian ini adalah Siswa SMA Negeri 26 Bandung kelas XI IPS pada tahun ajaran 2013/2014.

Tabel 3.2

Data Jumlah Siswa Kelas XI IPS Tahun Ajaran 2013/2014 SMA Negeri 26 Bandung

Sumber : Data penelitian 2014

2. Sampel Penelitian

Arikunto (2003) dalam bukunya Riduwan dan Kuncoro (2012:39)

mengatakan, “Sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti)”. Lebih lanjut Arikunto mengemukakan bahwa apabila

Kelas Populasi

XI IPS 1 43

XI IPS 2 41

49

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

subyek penelitian kurang dari 100, maka lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi.

Namun, apabila subyeknya besar atau lebih dari 100, maka dapat diambil antara 10-15% atau 20-25% atau lebih. Karena populasi dalam penelitian berjumlah lebih dari 100 maka peneliti mencoba mengambil beberapa persen sebagai sampel.

Sampel (n) dalam penelitian ini adalah Siswa SMA Negeri 26 Bandung kelas XI IPS pada tahun ajaran 2013/2014. Karena jumlahnya kurang dari 100

maka sampel yang digunakan sebesar populasi yang ada. Oleh karena sampel dalam penelitian ini hanya 84 sehingga kurang dari 100, maka dapat disimpulkan bahwa penelitian ini merupakan penelitian populasi.

D. Teknik Pengumpulan Data

Riduwan (2010:97) mengemukakan bahwa “Teknik pengumpulan data

ialah teknik atau cara-cara yang dapat digunakan oleh peneliti untuk

mengumpulkan data”. Teknik pengumpulan data yang digunakan dalam

penelitian ini adalah dengan melalui : 1. Angket/kuesioner

Menurut Sugiyono (2013:199), “Kuisioner (Angket) merupakan teknik

pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”.

Tujuan penyebaran angket ialah mencari informasi yang lengkap mengenai suatu masalah dan responden tanpa merasa khawatir bila responden memberikan jawaban yang tidak sesuai dengan kenyataan dalam pengisian daftar pertanyaan. Disamping itu, responden mengetahui informasi tertentu yang diminta.

Angket dapat dibagi menurut sifat jawaban yang diinginkan, yaitu: 1. Angket Terbuka

2. Angket Tertutup

3. Angket kombinasi kedua macam itu dan cara menyampaikan atau administrasi angket itu

50

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jenis angket yang dipergunakan dalam penelitian ini adalah angket berstruktur atau disebut juga angket tertutup, yakni angket yang disajikan dalam bentuk pilihan bagi responden dengan menggunakan Skala Numerikal (Numerical Scale). Angket ini digunakan untuk memperoleh data tentang sumber belajar siswa (X1) dan rasa percaya diri siswa (X2). Sedangkan instrumen yang digunakan dalam penelitian ini, khususnya instrumen untuk

variabel pemanfaatan sumber belajar akuntansi (X1) diambil dari instrumen

penelitian sebelumnya oleh Mahesa Desta Pranatha (2013) “Pengaruh Sumber

Belajar Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi”.

Tabel 3.3

Format Angket Numerical Scale

No Pernyataan

Skor

5 4 3 2 1

Adapun keterangan skor yang ada dalam angket tersebut adalah sebagai berikut:

Angka 5 menunjukkan pernyataan dengan positif tertinggi Angka 4 menunjukkan pernyataan dengan positif tinggi Angka 3 menunjukkan pernyataan dengan positif sedang Angka 2 menunjukkan pernyataan dengan positif rendah Angka 1 menunjukkan pernyataan dengan positif terendah

2. Dokumentasi

Arikunto (2006:158) mengemukakan bahwa “Dokumentasi ditujukan

51

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu E. Teknik Analisis Data dan Pengujian Hipotesis

1. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini diarahkan untuk menjawab rumusan masalah atau menguji hipotesis. Sebelum melakukan

teknik analisis data, terlebih dahulu harus dilakukan analisis terhadap instrumen penelitian dengan menggunakan teknik-teknik analisis.

1. Membuat tabulasi untuk setiap jawaban kuesioner yang telah diisi responden

Tabel 3.4

Format Tabulasi Jawaban Responden No.

Responden

Indikator 1 Indikator 2 Indikator … Skor Total 1 2 3 ∑ 1 2 3 ∑ 1 2 3 ... ∑ ∑ 1- …

2. Membuat kriteria penilaian setiap variabel dengan menentukan terlebih dahulu :

a. Menentukan skor tertinggi dan skor terendah berdasarkan hasil dari tabulasi jawaban responden untuk setiap indikator maupun secara keseluruhan

b. Menentukan rentang kelas dengan rumus : Rentang kelas = skor tertinggi – skor terendah

c. Terdapat 3 kelas interval, yaitu rendah, sedang, dan tinggi. d. Menentukan panjang kelas interval dengan rumus :

Panjang interval kelas = rentang kelas

e. Menentukan interval untuk setiap kriteria penilaian

3. Membuat distribusi frekuensi untuk memperoleh gambaran umum maupun dimensi setiap variabelnya dengan bentuk dalam tabel 3.7

52

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.5

Distribusi Frekuensi Variabel / Indikator

4. Menginterprestasikan hasil distribusi frekuensi untuk mengetahui gambaran dari setiap variabel baik secara keseluruhan maupun untuk setiap indikator.

2. Pengujian Instrumen a. Uji Reliabilitas

Menurut Arikunto (2006:178), “Reliabilitas merujuk pada suatu

pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunakan

sebagai alat pengumpul data karena instrumen tersebut sudah baik”.

Reliabilitas merujuk pada tingkat keterandalan sesuatu. Reliabel artinya, dapat dipercaya, jadi dapat diandalkan.

Nasution (2009:27) mengatakan bahwa “Suatu alat pengukur dikatakan

reliabel bila alat itu dalam mengukur suatu gejala pada waktu berlainan senantiasa menunjukkan hasil yang sama. Jadi alat yang reliabel secara

konsisten memberi hasil ukuran yang sama”. Untuk menguji reliabilitas angket

ini, digunakan rumus Alpha dengan rumus dan langkah-langkah perhitungan sebagai berikut:

Untuk menguji reliabilitas angket pada penelitian ini digunakan rumus Alpha dan langkah-langkah perhitungan sebagai berikut :

1) Menghitung varians skor tiap-tiap item

∑ ∑

Dimana :

Kriteria Interval Frekuensi Presentase (%) Rendah

53

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu = Varian skor tiap item

∑ = Jumlah kuadrat jawaban responden tiap item

∑ = Kuadrat skor seluruh respon dari tiap item N = Jumlah responden

2) Kemudian menjumlahkan Varians semua item

∑

Dimana :

∑ = Jumlah varians semua item

= Varians item ke-1,2,3...n 3) Menghitung varians total

∑ ∑

Dimana:

= Varian totals

∑ = Jumlah kuadrat skor total

∑ = Jumlah kuadrat dari jumlah skor total

N = Jumlah responden

4) Memasukan nilai Alpha

[ ] ∑

Dimana:

= Nilai reliabilitas

n = Jumlah item

∑ = Jumlah varians skor tiap-tiap item = Varians total

Setelah diperoleh nilai kemudian dibandingkan dengan nilai

dengan taraf signifikansiα = 0,05. Kriteria pengujian reliabilitas adalah:

Jika berarti reliabel.

54

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

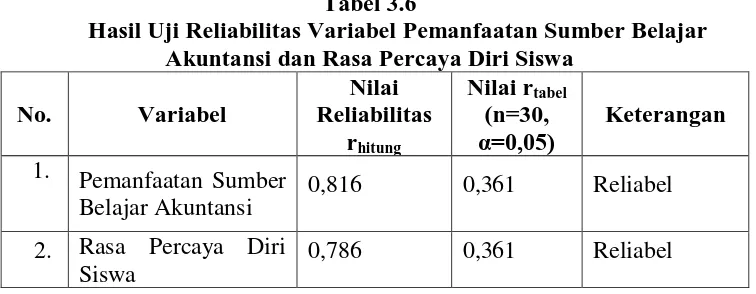

Perhitungan reliabilitas angket uji cobadalam penelitian ini dilakukan dengan menggunakan software IBM SPSS V20for windows. Berikut ini hasil perhitungan uji reliabilitas angket:

Tabel 3.6

Hasil Uji Reliabilitas Variabel Pemanfaatan Sumber Belajar Akuntansi dan Rasa Percaya Diri Siswa

No. Variabel 1. Pemanfaatan Sumber

Belajar Akuntansi

0,816 0,361 Reliabel

2. Rasa Percaya Diri Siswa

0,786 0,361 Reliabel

Berdasarkan perhitungan reliabilitas dengan menggunakan rumus Alpha ( ) untuk variabel pemanfaatan sumber belajar akuntansi diperoleh nilai

sebesar 0,816. Hasil tersebut kemudian dibandingkan dengan nilai

. Pada Tabel r product moment dengan α = 0,05 dan n=30 diperoleh

sebesar 0,361. Karena maka instrumen penelitian tersebut

dinyatakan reliabel dan dapat digunakan untuk penelitian.

Sedangkan perhitungan untuk variabel rasa percaya diri siswa,

diperoleh nilai sebesar 0,786. Hasil tersebut kemudian dibandingkan

dengan nilai . Pada Tabel r product moment dengan α = 0,05 dan n=30 diperoleh sebesar 0,361. Karena maka instrumen

penelitian tersebut dinyatakan reliabel dan dapat digunakan untuk penelitian.

b. Uji Validitas

55

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menghitung atau untuk mendapatkan harga korelasi setiap butir dengan rumus Pearson Product Moment sebagai berikut:

√{ }{ }

Dimana :

= Koefisien korelasi antara variabel X dan variabel Y, dua variabel

yang dikorelasikan

N = Banyaknya data atau responden penelitian

= Jumlah skor tiap item dari seluruh responden penelitian

= Jumlah skor total item dari keseluruhan responden penelitian

Kemudian hasil hasil atau disebut juga dikonsultasikan

dengan dengan dengan taraf signifikansi yang dipakai α = 0,05 sehingga dapat diketahui signifikan tidaknya korelasi tersebut. Jika didapatkan

nilai lebih kecil dari maka butir instrumen dapat dikatakan tidak

valid.

Kriteria keputusan :

Jika maka item tersebut berarti valid Jika maka item tersebut berarti tidak valid

Dari hasil uji coba instrumen penelitian maka akan mendapatkan kesimpulan yang berupa item pertanyaan yang valid dan tidak valid. Untuk item pertanyaan yang valid maka harus digunakan dan dipakai sedangkan untuk item pertanyaan yang tidak valid maka harus dihilangkan.

56

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

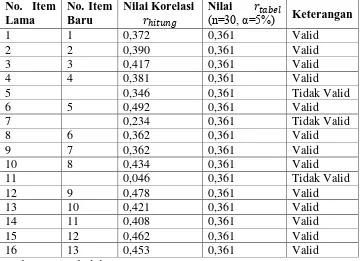

dilampirkan. Jumlah pernyataan angket yang disebarkan sebanyak 29 pernyataan, yang terdiri dari 16 item pernyataan pemanfaatan sumber belajar akuntansi dan 13 item pernyataan rasa percaya diri.

Hasil uji validitas berdasarkan perhitungan dengan bantuan program

Microsoft Excel untuk variabel pemanfaatan sumber belajar akuntansi ( ) dapat dilihat pada tabel 3.5 sebagai berikut :

Tabel 3.7 Hasil Uji Validitas

Variabel Pemanfaatan Sumber Belajar Akuntansi ( ) No. Item pernyataan yang disebarkan kepada responden terdapat 4 pernyataan yang tidak dapat memenuhi kriteria validitas atau dinyatakan tidak valid, yaitu item pernyataan nomor 5,7 dan 11. Pernyataan yang tidak valid tersebut kemudian

57

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

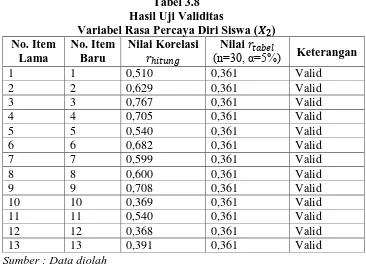

Hasil uji validitas berdasarkan perhitungan dengan bantuan program

Microsoft Excel untuk variabel rasa percaya diri siswa ( ) dapat dilihat pada tabel 3.7 sebagai berikut :

Tabel 3.8 Hasil Uji Validitas

Variabel Rasa Percaya Diri Siswa ( ) No. Item pernyataan yang disebarkan kepada responden semuanya memenuhi kriteria validitas maka semua item soal dinyatakan valid dan dapat diujikan kepada sampel.

3. Uji Asumsi Klasik

a. Uji Normalitas-Kolmogorov-Smirnov

Normalitas data merupakan syarat pokok yang harus dipenuhi dalam analisis parametrik dan syarat untuk melakukan pengujian hipotesis regresi linier multiple. Pengujian normalitas ini bertujuan untuk mengetahui apakah data berdistribusi normal atau tidak. Apabila data tidak berdistribusi normal maka data menggunakan analisis non parametrik.

58

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan metode One Sample Kolmogorov-Smirvon dengan bantuan SPSS Versi 20.

b. Uji Linieritas

Uji linieritas dilakukan untuk mengetahui hubungan antara variabel terikat dengan variabel bebas bersifat linier. Uji linieritas dilakukan dengan uji

kelinieran regresi. Menurut Langkah-langkah perhitungan uji linearitas regresi adalah sebagai berikut:

1) Menyusun tabel kelompok data variabel dan variabel Y

2) Mengurutkan data mulai dari data terkecil sampai data terbesar disertai pasangannya.

3) Melakukan perhitungan dengan rumus menurut Sudjana (2003:17-19)

sebagai berikut :

Uji linieritas digunakan untuk melihat apakah variabel bebas dan

variabel terikat mempunyai hubungan yang linier atau tidak. Langkah-langkah uji linieritas regresi dalam Riduwan (2011 : 200) adalah sebagai berikut:

1. Menghitung jumlah kuadrat regresi (Jkreg(a)) dengan rumus:

Rumus :

JK : jumlah kuadrat regresi

Y

: jumlah seluruh variable Y n : banyaknya responden2. Menghitung jumlah kuadrat regresi b/a (JKreg(b/a)) dengan rumus:

Rumus : reg b a( / )

(

)

JK : Jumlah kuadrat regresi b/a

XY

59

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu X

: Jumlah seluruh variabel x Y

: Jumlah seluruh variabel y n : banyaknya responden3. Menghitung jumlah kuadrat residu (JKres) menggunakan rumus:

Rumus : JKres

Y2JKreg b a( / ) JKreg a( ) Keterangan:res

JK : Jumlah kuadrat residu

2

Y

: Jumlah variabel Y dikuadratkan( / ) reg b a

JK : Jumlah kuadrat regresi b/a

( / ) reg b a

JK : Jumlah kuadrat regresi (a)

4. Menghitung rata-rata jumlah kuadrat regresi (RJKreg(a)) dengan rumus:

( ) ( ) reg a reg a

RJK JK

5. Menghitung rata-rata jumlah kuadrat regresi b/a (RJKreg(b/a))

Rumus : RJKreg b a( / ) JKreg b a( / )

6. Menghitung rata-rata jumlah kuadrat residu (RJKres)

Rumus :

7. Menyusun tabel kelompok data variabel X dan Y, dimana variabel X data diurutkan dari yang terkecil sampai yang terbesar. Selanjutnya menghitung jumlah kuadrat eror (JKE)

Rumus :

8. Menghitung jumlah kuadrat tuna cocok (JKTC) dengan rumus:

Rumus : JKTC JKresJKE

9. Menghitung rata-rata jumlah kuadrat tuna cocok (RJKTC) dengan rumus:

60

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 10. Menghitung rata-rata jumlah kuadrat eror (RJKE) dengan rumus:

Rumus : E

11. Mencari nilai uji F dengan rumus:

Rumus : TC pembilang) dan db E = n-k (dk penyebut)

14. Membandingkan nilai uji F dengan nilai tabel F (lihat tabel distribusi F) kemudian membuat kesimpulan.

Setelah melakukan perhitungan seperti langkah di atas langkah selanjutnya adalah melakukan pengujian, bila hasil ini dikonsultasikan

dengan nilai tabel F dengan dk pembilang k-2 dan dk penyebut n-k, taraf nyata 5 % maka diperoleh . Kesimpulan yang diambil adalah dengan

membandingkan dengan :

- Jika berarti data tidak linier

- Jika berarti data linier

c. Uji Multikolinearitas

Uji Multikolinieritas menurut Ghozali (2013:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent).Model regresi yang baikseharusnya tidak terjadi korelasi antara variabel independen.

61

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Harapannya, asumsi multikolinieritas tidak terpenuhi. Statistik uji yang sering dipergunakan untuk menguji gangguan multikolinearitas adalah dengan

variance inflation factor (VIF), atau korelasi pearson antara variabel-variabel bebas. Pada uji multikolinieritas, diharapkan nilai VIF < 10, atau korelasi pearson antara variabel-variabel bebas signifikan (P-value[sign] < α = 5% atau 1%), sehingga asumsi multikolinieritas tidak terpenuhi.

d. Uji Heteroskedastisitas

Ghozali (2013: 139) menjelaskan bahwa “Uji Heterokedastisitas

bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain”. Uji heteroskedatisitas adalah pengujian asumsi residual dengan varians tidak konstan. Harapannya, asumsi ini tidak terpenuhi karena model regresi linier multipel memiliki asumsi

residual dengan varians konstan (homoskedasitas). Menguji heteroskedastisitas adalah dengan rumus e ² = a + bỶ ² + u .

4. Pengujian Hipotesis

Menurut Umar (2008:104), “Hipotesis adalah suatu perumusan sementara mengenai suatu hal yang dibuat untuk menjelaskan suatu hal dan

juga dapat menuntun atau mengarahkan penyelidikan selanjutnya.” Pengujian

hipotesis dilakukan untuk mengetahui ada tidaknya hubungan serta pengaruh antara variabel bebas dengan variabel terikat. Langkah-langkah sebagai berikut.

a. Analisis Regresi Linier Multipel

Setelah menguji setiap variabel bebas dengan variabel terikat, langkah selanjutnya yaitu menguji pengaruh atau hubungan kedua variabel bebas dengan variabal terikat. Untuk menguji hal ini maka analisis yang akan digunakan adalah analisis regresi multipel.

Menurut Riduwan (2012:155) analisis regresi multipel adalah pengembangan dari analisis regresi sederhana. Kegunaannya yaitu untuk

62

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Analisis regresi linier multipel ialah suatu alat analisis peramalan nilai pengruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dau variabel bebas atau lebih (X1), (X2), (X3),...(Xn) dengan satu variabel

terikat.

Persamaan regresi liniermultipel dirumuskan dua variabel bebas:

̂

(Sudjana, 2003:69)

Keterangan :

̂ = Variabel dependen (nilai yang diprediksikan) = Variabel independen

= Nilai variabel jika X bernilai nol

= Nilai arah sebagai penentu nilai prediksi yang

menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

Jika dalam penelitian ini maka rumus regresi linier menjadi

PBS = + b1SB+ b2RPD Keterangan:

PBS = Prestasi Belajar Siswa (Variabel dependen) SB = Sumber Belajar (Variabel independen 1)

RPD = Rasa Percaya Diri Siswa (Variabel independen 2)

= Nilai variabel jika X bernilai nol

= Nilai arah sebagai penentu nilai prediksi yang

menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

Dimana :

63

Erni Nurpratiwi, 2015

Pengaruh Pemanfaatan Sumber Belajar Akuntansi Dan Rasa Percaya Diri Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi Kelas XI IPS di SMA Negeri 26 Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

∑ ∑ ∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑ ∑ ∑

(Sudjana, 2003:76)

b. Uji F (Uji Keberartian Regresi Linier Multipel)

Menguji keberartian regresi linier multipel ini dimaksudkan untuk

meyakinkan apakah regresi (berbentuk linier) yang di dapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang dipelajari. Adapun rumusan hipotesis statistik adalah sebagai berikut:

H0 : regresi tidak berarti

Ha : regresi berarti

Adapun rumus untuk menguji signifikansi dengan membandingkan Fhitung dengan Ftabel:

(Sudjana, 2003:91)

Dimana:

JKreg : Jumlah kuadrat regresi

JKres : Jumlah kuadrat residu (sisa)

n : jumlah responden k : jumlah variabel bebas

Menurut Sudjana (2003:91), langkah-langkah yang dilakukan untuk menguji keberartian regresi adalah sebagai berikut:

1) Menghitung jumlah kuadrat regresi (JKReg) dengan rumus