SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan

Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Akuntansi

Diajukan Oleh :

NINGGAR RETNO PUSPITA DUANI

0813010160 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh :

NINGGAR RETNO PUSPITA DUANI

0813010160 / FE /EA

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi

J ur usan Akuntansi Fakultas ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 25 Mei 2012

Pembimbing :

Tim Penguji :

Pembimbing Utama

Ketua

Dra. Ec. Tituk Diah W, MAks

Dr s. Ec. H. Tamadoy Thamrin, MM

Sekr etaris

Dra. Ec. Tituk Diah W, MAks

Anggota

Dra. Sar i Andayani, MAks

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

dengan limpahan kasih saying-Nya, penulis dapat menyusun dan menyelesaikan Skripsi

dengan judul “PENGARUH KEAHLIAN DAN INDEPENDENSI AUDITOR

TERHADAP PENDAPAT AUDITOR (Studi Empiris Pada Kantor Akuntan Publik

Di Sur abaya Timur”. Penyusunan Skripsi ini merupakan syarat akhir studi untuk

mendapatkan gelar Sarjana Ekonomi, pada Jurusan Akuntansi Fakultas Ekonomi

universitas Pembangunan Nasional “Veteran” Jawa Timur.

Keberhasilan dalam penyusunan Skripsi ini, tidak lepas dari dukungan dan

bantuan berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasih kepada

pihak-pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Pihak-pihak

yang turut mendukung atas tersusunnya skripsi ini, antara lain :

1.

Prof. DR. Ir. H. R. Teguh Soedarto, MP, Rektor Universitas Pemabngunan

Nasional “Veteran” Jawa Timur.

2.

Dr. Dhani Ichsanudin Nur, MM, Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3.

Dr. Sri Trisnaningsih, Msi, Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4.

Dra. Ec. Tituk Diah W, MAks, selaku Dosen Pembimbing penulis di Jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

Segenap dosen-dosen Jurusan Akuntansi Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

7.

Para auditor yang ada di Kantor Akuntan Publik Surabaya Timur, terima kasih

atas bantuan dan data-data yang diberikan dalam penyusunan skripsi ini.

8.

Bapak “Sugito”, Ibu “Suprapti”, mertua bapak “Eko”, mama “Tutik”, dan

kakakku “Singgih”, terima kasih atas kasih sayang, kesabaran dan dukungan

moril maupun meteriil serta doa yang diberikan kepada ananda dengan tulus

ikhlas tanpa pamrih.

9.

Suamiku “Ady” dan anakku “Rifky” tercinta, terima kasih untuk semua kasih

sayang, dukungan dan dorongan yang telah diberikan selama ini .

10.

Semua sahabat-sahabat terbaikku yang ada di jurusan akuntansi, terima kasih

untuk semua dukungan dan dorongan yang telah diberikan.

Penulis juga mengucapkan Terima Kasih kepada semua pihak-pihak yang tidak

dapat disebutkan satu persatu. Skripsi ini tidak lepas dari kekurangan, maka penulis

mengharapkan saran dan kritik yang membangun bagi kesempurnaan.

Surabaya, Mei 2012

Ninggar Retno Puspita Duani

ABSTRAKSI

Di Indonesia penelitian yang berkaitan dengan auditor memang

sudah sering dilakukan. Namun peneliti belum melihat adanya penelitian

yang membahas masalah keahlian audit dan independensi audit sebagai dua

faktor yang tidak

mutually exclusive

yang mempengaruhi opini audit. Dalam

penelitian ini kedua faktor tersebut dimasukkan sebagai faktor kembar yang

mungkin akan mempengaruhi opini auditor terhadap kelangsungan hidup

perusahaan. Begitu pula sekarang ini masih banyak masalah mengenai

pendapat auditor yang dikarenakan keahlian audit dan independensi yang

dimiliki oleh auditor. Untuk itu peneliti ingin mengetahui Pengaruh

Keahlian Auditor dan Independensi Auditor Terhadap Pendapat Auditor.

Pengukuran yang digunakan dalam variabel bebas dan variabel

terikat menggunakan skala

interval,

sedangkan teknik pengukurannya

menggunakan

Semantic Differential

. Penelitian ini menggunakan data

primer yang berbentuk kuesioner yang dikirimkan langsung kepada para

auditor di Kantor Akuntan Publik di Surabaya Timur. Data yang diperoleh

dari instrumen penelitian tersebut kemudian diolah dengan menggunakan

Regresi Linier Berganda sebagai alat ujinya.

Dari hasil analisis diperoleh bahwa keahlian dan independensi

auditor tidak berpengaruh terhadap pendapat auditor.

DAFTAR ISI………. iii

DAFTAR TABEL……….. vii

DAFTAR GAMBAR………. viii

DAFTAR LAMPIRAN………. ix

ABSTRAKSI……….. x

BAB I PENDAHULUAN 1.1 Latar Belakang………... 1

1.2 Perumusan Masalah……….... 4

1.3 Tujuan Penelitian……… 5

1.4 Manfaat Penelitian……….. 5

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu………. 6

2.2 Landasan Teori………... 10

2.2.1 Auditing……… 10

2.2.1.1 Definisi dan Tujuan Auditing……… 10

2.2.1.2 Standar Profesional Akuntan Publik…….. 11

2.2.1.3 Standar Auditing... 12

2.2.2 Keahlian Audit………... 14

2.2.4 Pendapat Auditor... 21

2.2.4.1 Pengertian Pendapat Auditor... 21

2.2.4.2 Jenis-Jenis Pendapat... 22

2.2.5 Pengaruh Keahlian Auditor Terhadap Pendapat Auditor ... 25

2.2.6 Pengaruh Independensi Auditor Terhadap Pendapat Auditor... 26

2.2.7 Pengaruh Keahlian dan Independensi Auditor Terhadap Pendapat Auditor... 27

2.3. Kerangka Pikir... 29

2.4 Hipotesis... 29

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel... 30

3.1.1 Definisi Operasional... 30

3.1.2 Pengukuran Variabel... 31

3.2 Teknik Penentuan Sampel... 32

3.3 Teknik Pegumpulan Data... 34

3.3.1 Jenis Data... 34

3.4.2 Uji Asumsi Klasik... 37

3.4.3 Teknik Analisis... 39

3.4.4 Uji Hipotesis... 40

BAB IV HASILPENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 43

4.1.1 Sejarah Berdirinya Akuntan Publik... 43

4.1.2 Fungsi Akuntan... 44

4.1.3 Ketentuan dan Peraturan... 44

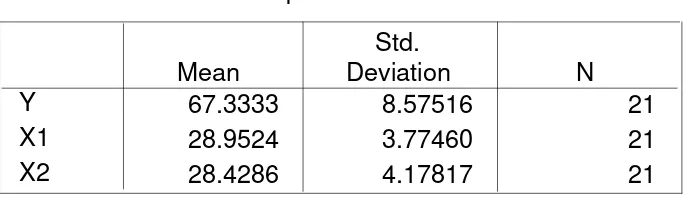

4.2 Deskripsi Hasil Penelitian... 46

4.2.1 Deskripsi Statistik... 51

4.3 Deskripsi Hasil Pengujian Kualitas Data... 53

4.3.1 Pengujian Reliabilitas... 53

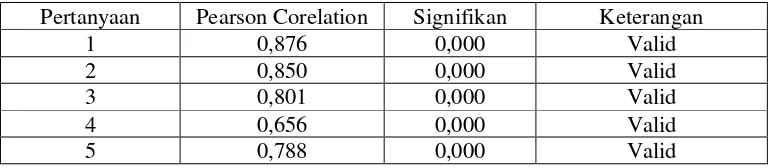

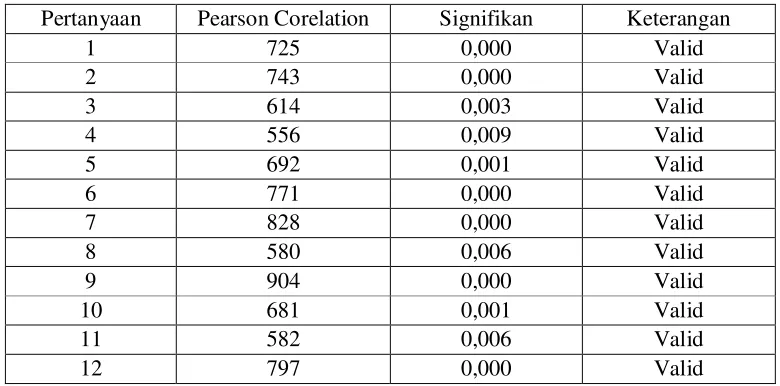

4.3.2 Pengujian Validitas... 54

4.3.3 Pengujian Normalitas... 56

4.4 Hasil Pengujian Asumsi Klasik... 56

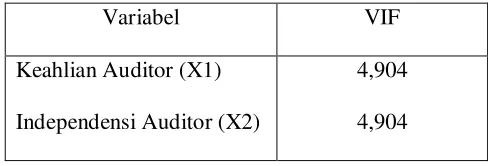

4.4.1 Pengujian Multikolinieritas... 56

4.4.2 Pengujian Heteroskedastisitas... 57

4.5 Teknik Analisis Regresi... 57

4.8 Keterbatasan Penelitian... 62

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 63

5.2 Saran... 64

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap tahun para manajemen perusahaan selalu melaporkan posisi

keuangan perusahaannya, laporan posisi keuangan tersebut mencakup semua

kondisi atau keadaan perusahaan, dimana dalam laporan tersebut pihak

pemakai dapat melihat perkembangan perusahaan dibandingkan tahun

sebelumnya Posisi keuangan dan hasil operasi dilaporkan dalam bentuk

laporan keuangan sehingga terdapat hubungan antara pihak manajemen

perusahaan dengan para pemakai laporan keuangan tersebut.

.Pihak manajemen perusahaan wajib melaporkan kegiatan operasi

perusahaan dalam bentuk laporan keuangan, dimana laporan keuangan

tersebut mengacu pada Standart Akuntansi Indonesia (SAK), dari hasil

kegiatan operasi perusahaan pihak pemakai tersebut antara lain adalah

pemegang saham, bank atau kreditur, pemerintah dan masyarakat. Untuk

meyakinkan para pemakai terhadap kewajaran laporan keungan tersebut,

pihak manajemen dapat meminta jasa dari akuntan publik untuk memeriksa

laporan keuangan, sehingga laporan keuangan dapat disajikan secara wajar.

Standar yang dijadikan pedoman bagi para akuntan publik adalah Standar tu

Profesional Akuntan Publik (SPAP) dan Standar Akuntansi Keuangan (SAK).

menjadi dasar laporan keuangan tersebut, ia bertanggung jawab atas terjadinya

ketidakcermatan di dalam laporan keuangan itu. Menurut Arens dan

Loebbecke (1997:114), tanggung jawab manajemen atas kewajaran penyajian

laporan keuangan sekaligus juga membawa manajemen pada kedudukan untuk

menentukan pengungkapan yang diperlukan. Sekalipun manajemen

bertanggung jawab atas penyiapan laporan keuangan dan catatan kaki yang

menyertainya, auditor boleh juga mempersiapkan suatu draft untuk klien atau

memberikan saran-saran yang diperlukan, jika manajemen tetap berkeinginan

untuk mengungkapkan suatu laporan keuangan yang oleh auditor dianggap

tidak wajar, auditor dapt mengeluarkan pendapat tidak wajar atau pendapat

wajar dengan pengecualian atau bisa juga menardik diri dari penugasan.

Sebelum melakukan tugasnya, seorang auditor harus merencanakan

penugasannya dengan baik, ada tiga alasan utama mengapa auditor harus

merencanakan penugasannya dengan baik, yaitu agar dia dapat memperoleh

bukti kuat yang mencukupi dalam situasinya pada saat itu atau sebagai dasar

opininya, untuk membantu menekan biaya audit dan untuk menghindari salah

pengertian dengan klien.

Seorang auditor yang tidak mempunyai keahlian sangat bergantung

pada bukti-bukti yang disediakan oleh pihak manajemen atau

pemikiran-pemikiran orang lain. Artinya, mereka tidak dapat memberikan pendapat

secara obyktif. Kesalahan itu timbul karena faktor keahlian audit dan

independensi. Knapp (1985) mengatakan bahwa yang mempengaruhi

independen meskipun ada tekanan dari pihak manajemen (dikutip dari

Mayangsari,2003).

Di Indonesia penelitian yang berkaitan dengan auditor memang sudah

sering dilakukan. Namun peneliti belum melihat adanya penelitian yang

membahas masalah keahlian audit dan independensi audit sebagai dua faktor

yang tidak mutually exclusive yang mempengaruhi opini audit. Dalam

penelitian ini kedua faktor tersebut dimasukkan sebagai faktor kembar yang

mungkin akan mempengaruhi opini auditor terhadap kelangsungan hidup

perusahaan.

Dalam kerangka postulat auditing oleh Lee (1972) dalam artikel Lee

dan Stone (1995) disebutkan bahwa auditor diasumsikan memiliki

independensi baik secara mental maupun secara fisik untuk melaksanakan

tugas audit serta memiliki keahlian dan pengalaman yang cukup agar dapat

memberikan pendapat secara obyektif (dikutip dari Sekar Mayangsari, 2003).

Sekarang ini masih banyak masalah mengenai pendapat auditor yang

dikarenakan keahlian audit yang dimiliki oleh auditor. Misalnya adalah kasus

perkara antara kantor akuntan publik auditor laporan keuangan PT. Telkom,

yakni KAP Eddy Pianto yang melaporkan KAP Hadi Sutanto. KAP Eddy

Pianto adalah auditor laporan keuangan tahun 2002 PT. Telkom, sementara

KAP Hadi Sutanto adalah auditor anak perusahaan PT. Telkom, yakni PT.

Telkomsel.

Inti permasalahan dari perkara tersebut adalah dimana Eddy Pianto

menghambat karier dan kerja penggugat. Semua itu disebabkan karena KAP

Hadi Sutanto tidak mengizinkan KAP Eddy Pianto untuk menggunakan

pendapat KAP Hadi Sutanto dalam hasil auditnya terhadap PT. Telkomsel

(anak perusahaan) ke dalam laporan audit (konsolidasi) PT. Telkom. Hal

inilah yang dianggap Eddy Pianto sebagai salah satu alasan SEC menolak

laporan keuangan tahun 2002 Telkom auditan KAP Eddy Pianto ( dikutip dari

Norma Aditia Pramita, 2009 ). Secara tidak langsung dari kasus tersebut

memperlihatkan pemberian pendapat yang dilakukan oleh auditor yang ahli

dan auditor yang tidak ahli.

Berdasarkan keterangan diatas meningkatkan minat peneliti untuk

menunjukkan karakteristik aantara kompetensi dan independensi tersebut akan

menjadi satu karakteristik sekaligus yang harus dimiliki oleh auditor yang

selama ini keduanya dibahas secara terpisah. Untuk itu peneliti tertarik untuk

melakukan penelitian dengan judul ”Pengar uh Keahlian dan Independensi

Auditor Terhadap Pendapat Auditor ” (Studi Empir is Pada Kantor

Akuntan Publik di Sur abaya Timur ).

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka permasalahan yang dapat

dikemukakan dalam penelitian ini adalah sebagai berikut :

v Apakah keahlian auditor dan independensi auditor berpengaruh terhadap

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dari permasalahan yang telah

dikemukakan diatas, maka penelitian ini bertujuan :

v Untuk menguji secara empiris apakah keahlian auditor dan independensi

auditor berpengaruh terhadap pendapat auditor.

1.4. Manfaat Penelitian

a) Bagi Universitas

Sebagai referensi penelitian lain yang berhubungan dengan

permasalahan yang diteliti serta sebagai Dharma Bakti Perguruan Tinggi

Universitas Pembangunan Nasiona pada umumnya dan Fakultas

Ekonomi pada khususnya.

b) Bagi peneliti

Memperoleh pengetahuan sebagai upaya peningkatan daya fikir dan

menambah pengetahuan praktis tentang masalah audit khususnya tentang

pengaruh keahlian dan independensi auditor terhadap pendapar auditor.

c) Bagi praktisi

Hasil penelitian ini dapat dijadikan wacana dasar pemikiran dan

penalaran untuk merumuskan permasalahan baru dalam penelitian

selanjutnya untuk memperluas pemahaman aktivitas akademi dan

2.1. Hasil Penelitian Terdahulu

Hasil penelitian yang berkaitan dengan permasalahan yang sedang

dibahas dalam penelitian ini pernah dilakukan oleh :

a. Sekar Mayangsari (2003)

Judul : “Pengaruh Keahlian Audit dan Independensi Terhadap Pendapat

Auditor : Sebuah kuasieksperimen”

Permasalahan yang dikemukakan dalam penelitian tersebut adalah :

1. Apakah terdapat perbedaan pendapat auditor yang ahli dan

independensi dengan auditor yang hanya memiliki satu

karakteristik atau auditor yang sama sekali tidak memiliki kedua

karakteristik tersebut?

2. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai

dasar pembuatan keputusan pendapat antara auditor yang ahli dan

auditor tidak ahli?

Hipotesis :

1. Diduga auditor yang memiliki keahlian audit dan independensi

akan memberikan pendapat tentang kelangsungan hidup

perusahaan yang cenderung benar dibandingkan dengan auditor

yang hanya memiliki salah satu karakteristik atau sama sekali tidak

2. Diduga kuantitas informasi yang diinginkan dipengaruhi oleh jenis

informasi. Auditor yang ahli lebih banyak mengingat jenis

informasi atypical, sedangkan auditor yang tidak ahli lebih banyak

mengingat informasi yang typical.

Dari hasil penelitian tersebut diperoleh beberapa kesimpulan, yaitu :

1. Hasil pengujian ANOVA Post Hoc, menunjukkan dengan lebih

jelas bahwa auditor yang independen memberikan pendapat yang

berbeda dengan auditor yang tidak independen. Sedangkan auditor

yang tidak independen memberikan pendapat yang sama. Namun

demikian, pendapat auditor yang ahli dan dan independen lebih

tepat dibandingkan auditor yang tidak ahli. Artinya, auditor yang

ahli mempunyai kemampuan prediksi yang lebih baik

dibandingkan dengan auditor yang tidak ahli.

2. Hasil penelitian lain menunjukkan adanya interaksi antara keahlian

audit dengan jenis informasi yang digunakan. Auditor yang ahli

ternyata memiliki perbedaan perhatian jenis informasi yang

digunakan sebagai dasar pemberian pendapat audit. Hasil

penelitian ini mendukung hasil penelitian Choo dan Trotman,

bahwa auditor ahli lebih memperhatikan informasi atypical.

Sebaliknya auditor yang non ahli lebih memperhatikan informai

b. Setianingsih Suherman (2002)

Judul : ”Pengaruh Keahlian Auditor dan Independensi Auditor Terhadap

Pendapat Auditor Pada Kantor Akuntan Publik di Surabaya”

Permasalahan yang dikemukakan dalam penelitian tersebut adalah :

1. Apakah ada pengaruh keahlian auditor dan independensi auditor

terhadap pendapat auditor?

2. Manakah yang paling dominan dari keahlian auditor dan

independensi auditor terhadap pendapat auditor?

Dari hasil penelitian tersebut diperoleh beberapa kesimpulan, yaitu :

1. Menyatakan bahwa keahlian auditor dan independensi auditor

secara bersama-sama berpengaruh terhadap pendapat auditor

terbukti kebenarannya.

2. Setelah diuji secara parsial didapatkan hasil sebagai berikut :

• variabel keahlian auditor tidak berpengaruh dengan

signifikan terhadap pendapat auditor.

• variabel independensi auditor berpengaruh signifikan

terhadap pendapat auditor terbukti.

c. Rohana Qudus (2004)

Judul : Pengaruh Keahlian dan Independensi Auditor Terhadap Pendapat

Auditor” (Studi Empiris Pada Kantor Akuntan Publik di Surabaya)

1. Apakah keahlian auditor dan independensi auditor berpengaruh

secara simultan terhadapa pendapat auditor?

2. Apakah keahlian auditor dan independensi auditor berpengaruh

secara parsial terhadap pendapat auditor?

Hipotesis :

1. Diduga terdapat pengaruh secara simultan antara keahlian auditor

dan independensi auditor terhadap pendapat auditor.

2. Diduga terdapat pengaruh secara parsial antara keahlian auditor

dan independensi auditor terhadap pendapat auditor.

Kesimpulan yang bisa diambil dari hasil penelitian ini adalah sebagai

berikut :

1. Keahlian auditor dan independensi auditor secara simultan

berpengaruh terhadap pendapat auditor.

2. Keahlian auditor dan independensi auditor secara parsial

berpengaruh terhadap pendapat auditor.

• variabel keahlian auditor berpengaruh signifikan terhadap

pendapat auditor terbukti.

• variabel independensi auditor berpengaruh signifikan

2.2. Telaah Teori

2.2.1. Auditing

2.2.1.1. Definisi dan Tujuan Auditing

Menurut Arens & Loebbecke (1997:1) menjelaskan bahwa auditing

adalah proses pengumpulan dan pengevaluasian bahan bukti tentang

informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan

seorang yang kompeten dan independen untuk dapat menentukan dan

melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang

ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen

dan kompeten.

Sedangkan menurut Mulyadi dan Kanaka (1998:7) mendefinisikan

auditing secara umum sebagai suatu proses sistematik untuk memperoleh

dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan

tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan

tingkat kesesuaian pernyataan-pernyataan ntersebut dengan kriteria yang

telah ditetapkan, serta penyampaian hail-hasilnya kepada pemakai yang

berkepentingan.

Ditinjau dari sudut akuntan publik, auditing adalah pemeriksaan

(examination) secara objektif atas laporan keuangan suatu perusahaan atau

organisasi lain dngan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar dalam semua hal yang material, posisi

Tujuan auditing menurut Standar Profesional Akuntan Publik (IAI,

1994:110) dinyatakan bahwa tujuan umum atas laporan keuangan oleh

auditor independen adalah menyatakan pendapat atas kewajaran dalam

semua hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai

prinsip akuntansi yang berlaku umum.

2.2.1.2. Standar Profesional Akuntan Publik

Ada empat tipe standar profesional yang diterbitkan oleh Komite

Standar Profesional Akuntan Publik (Mulyadi dan Kanaka, 1998:32-34)

sebagai aturan mutu pekerjaan akuntan publik, yaitu :

a. Standar Auditing

Merupakan pedoman audit atas laporan keuangan historis yang

terdiri dari 10 standar dan drinci dalam bentuk Pernyataan Standar

Auditing.

b. Standar Atestasi

Memberikan kerangka untuk fungsi atestasi bagi jasa akuntan

publik yang mencakup tingkat keyakinan tertinggi yang lebih

rendah dalam jasa non audit. Standar atestasi terdiri dari 11 standar

dan dirinci dalam bentuk Pernyataan Standar Atestasi (PSAI).

c. Standar Jasa Akuntan dan Review

Memberikan kerangka fungsi non atestasi bagi jasa akuntan publik

dan review dirinci dalam bentuk Pernyataan Standar Jasa

Akuntansi dan Review (PSAR).

d. Standar Jasa Konsultasi

Memberikan panduan bagi akuntan publik di dalam penyediaan

jasa konsultasi bagi masyarakat. Jasa konsultasi akuntan publik

terhadap asersi pihak ketiga, dalam jasa atestasi, para praktisi

menyajikan suatu kesimpulan mengenai keandalan suatu asersi

tertulis yang menjadi tanggung jawab pihak lain, yaitu pembuat

asersi (asertes), dalam jasa konsultasi, para praktrisi menyajikan

temuan, kesimpulan dan rekomendasi, umumnya pekerjaan jasa

konsultasi dilaksanakan untuk kepentingan klien.

2.2.1.3. Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik (IAI,

1994:150.2) yang telah ditetapkan dan disahkan oleh Ikatan Akuntan

Indonesia sebagai berikut :

a. Standar Umum (General Standards)

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis sebagai auditor.

2. Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh

3. Dalam pelaksanaan audit, dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan (Standards of Field Work)

1. Pekerjaan harus dilaksanakan sebaik-baiknya ndan jika

digunakann asisten harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas struktur pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat,

dan lingkup pengujian yang akan dilaksanakan.

3. Bahan bukti kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengajuan pernyataan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

laporan keuangan yang diaudit.

c. Standar Pelaporan (Standards of Reporting)

1. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akun berterima umum.

2. Laporan audit harus menunjukkan keadaan yang didalamnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan dalam

periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus

4. Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan jika pendapat secara

keseluruhan tidak dapat diberikan maka alasannya harus

dilaksanakan, dalam suatu hal yang sama auditor dikaitkan dengan

laporan keuangan, laporan audit harus memuat petunjuk yang jelas

mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung

jawab yang dipikulnya.

2.2.2 Keahlian Audit

2.2.2.1. Pengertian Keahlian Audit

Pengertian keahlian audit sendiri menurut Hiro Tugiman (1995)

adalah keahlian pemeriksa internal dalam menerapkan berbagai standar,

prosedur dan teknik pemeriksaan yang diperlukan dalam melaksanakan

pemeriksaan.

Selain itu, keahlian audit sendiri juga berarti kemampuan dalam

menerapkan pengetahuan pada persoalan tersebut tanpa perlu belajar

kembali secara luas dan bantuan yang berarti dari pihak lain.

Kompetensi dapat didefinisi sebagai keahlian audit yang dimiliki

seseorang untuk mencapai tujuan audit dengan baik. Kemampuan berpikir,

yaitu kemampuan untuk mengumpulkan, mengolah dan menganalisa

informasi. Karakteristik kemampuan berpikir adalah kemampuan

mengabaikan atau menyaring informasi-informasi yang tidak relevan.

Kompetensi sendiri melibatkan proses berkesinambungan antara

pendidikan, pelatihan dan pengalaman.

Mempertimbangkan penerimaan atau penolakan suatu poenugasan

auditor, auditor harus mempertimbangkan apakah ia dapat melaksanakan

audit dan menyusun laporan auditnya secara cermat dan seksama.

Kecermatan dan keseksamaan penggunaan kemahiran dan professional

auditor ditentukan oleh ketersediaan waktu yang memadai untuk

merencanakan dan melaksanakan audit (Mulyadi, 1992:24).

Menurut Holmes dan Overmyer (1984:30) berpendapat seseorang

yang telah diakui dalam profesinya sebagai orang yang memiliki

keterampilan dan kemampuan yang penting untuk menilai pada derajat

yang tinggi dan mampu untuk mengatasi setiap permasalahan yang

dihadapinya.

Kesimpulan yang dapat diambil dari pengertian keahlian audit

adalah seseorang yang memiliki tingkat keterampilan tertentu atau

pengetahuan yang tinggi dalam subyek yang diperoleh dari pelatihan atau

pengalaman di bidang audit. `

2.2.2.2. Tipe Audit

Menurut Mulyadi (1998:28) auditing pada umumnya digolongkan

menjadi 3 golongan, yaitu :

Audit laporan keuangan adalah audit yang dilakukan oleh auditor

independen terhadap laporan keuangan yang disajikan oleh

kliennya untuk menyatakan pendapat mengenai kewajaran laporan

keuangan tersebut, dalam audit laporan keuangan ini, auditor

independen menilai kewajaran laporan keuangan atas dasar

kesesuaiannya dengan prinsip akuntansi berterima umum.

Hasil auditing terhadap laporan keuangan tersebut disajikan dalam

bentuk tertulis berupa laporan audit. Laporan audit ini dibagikan

kepada para pemakai informasi keuangan seperti pemegang saham,

kreditur dan kantor pelayanan pajak.

2. Audit kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang tujuannya untuk menentukan

apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu.

Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang

berwenang membuat criteria. Audit kepatuhan banyak dijumpai

dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan

organisasi atau bagian daripadanya dalam hubungannya dengan

tujuan tertentu. Tujuan audit operasional adalah untuk :

a. Mengevaluasi kinerja

c. Membuat rekomendasi untuk perbaikan atau tindakan lebih

lanjut

Pihak yang memerlukan audit operasional adalah manajemen atau

pihak ketiga. Hasil audit operasional diserahkan kepada pihak yang

meminta dilaksanakannya audit tersebut.

2.2.2.3. Tahap-Tahap Audit

Proses audit atau disebut juga tahapp-tahap audit adalah

merupakan kegiatan atau langkah-langkah yang dilakukan oleh auditor

mulai dari rencana audit, pelaksanaan samapai pada penerbitan laporan

akuntansi.

Bailey yang dikutip oleh Sofyan Safri Harahap (1992:144)

berpendapat bahwa tahap-tahap audit adalah :

1. Meneliti kedaan lingkungan perusahaan. Tahap ini mencakup :

a. Meneliti lingkungan perusahaan.

b. Membaca keadaan ekonomi nasional atau internasional

secara umum.

c. Meminta struktur organisasi perusahaan.

2. Melakukan penelitian terhadap sistem pengawasan intern

3. Laksanakan pengujian kesesuaian (Test of Compliance)

4. Laksanakan pengujian substantif atau kebenaran bukti (Substantive

Dreyfus dan Drefus (1986) mengatakan bahwa keahlian seseorang

merupakan suatu gerakan yang terus menerus, yang berupa proses

pembelajaran dari “mengetahui sesuatu” menjadi “mengetahui

bagaimana”. Lebih spesifik lagi Dreyfus membedakan proses pemerolehan

keahlian menjadi lima tahap (dikutip dari Mayangsari, 2003).

Tahap pertama disebut dengan novice, yaitu tahapan pengenalan

terhadap kenyataan dan membuat judgement hanya berdasarkan

aturan-aturan yang tersedia. Keahlian pada tahap pertama ini biasanya dimiliki

oleh staf audit pemula yang baru lulus dari universitas.

Tahap kedua disebut dengan advance beginner. Pada tahap ini,

auditor sangat bergantung pada aturan dan tidak mempunyai cukup

kemampuan untuk merasionalkan segala tindakan audit. Namun demikian

auditor pada tahapan ini mulai dapat membedakan aturan yang sesuai

dengan suatu tindakan.

Tahap ketiga disebut dengan competence. Pada tahap ini, auditor

sudah punya cukup pengalaman untuk menghadapi situasi yang kompleks.

Tindakan yang diambil disesuaikan dengan tujuan yang ada dalam

pikirannya dan kurang sadar terhadap pemilihan, penerapan dan prosedur

aturan audit.

Tahap keempat disebut dengan profiency. Pad tahap ini segala

sesuatu menjadi rutin, sehingga dalam bekerja auditor cenderung

Akhirnya pemikiran audit akan terus berjalan sehingga diperoleh elemen

analisis yang substansial.

Tahap terakhir adalah expertise. Pada tahap ini, auditor mengetahui

sesuatu karena kematangannya dan pemahamannya terhadap praktek yang

ada. Auditor sudah dapat membuat keputusan atau menyelesaikan suatu

permaalahan. Dengan demikian segala tindakan auditor dalam tahapan ini

sangat rasional dan mereka bergantung intuisinya bukan aturan-aturan

yang ada.

Keterangan-keterangan tersebut semakin menunjukkan pengaruh

pengalaman yang merupakan salah satu unsur dari kompetensi terhadap

pemberian opini audit. Dreyfus dan Drefus menunjukkan bahwa dalam

pembagian jenjang kompetensi, terdapat unsur pengalaman, karena

seseorang yang memiliki keahlian yang berada pada tahap novice, untuk

sampai ke tahap beginner harus mengalami beberapa waktu pengalaman

kerja serta tambahan pengetahuan teknis.

2.2.3. Definisi dan Komponen Independensi

Dalam Standar Profesional Akuntan Publik (1994:220.1-220.2)

disebutkan bahwa sikap independent diartikan sebagai sikap yang tidak

mudah dipengaruhi, karena akuntan publik melaksanakan pekerjaannya

untuk kepentingan umum, akan tetapi independen dalam hal ini tidak

berarti mengharuskan ia bersikap sebagai penuntut, melainkan ia justru

kewajibannya untuk selalu bertindak jujur, tidak hanya kepada manajemen

dan pemilik perusahaan tetapi juga kepada pihak lain yang berkepentingan

dengan laporan keuangan.

Holmes dan Overmyer (1982:80) menjelaskan independensi

sebagai bebas dari bujukan, pengaruh atau pengendalian dari pihak klien.

Sikap independen berarti mampu betindak jujur, dan oyektif, baik dalam

kenyataan (infact) maupun dalam penampilan (in appearance).

Mulyadi dan Kanaka (1998:25) menjelaskan bahwa independensi

berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh

pihak lain, tidak bergantung pada orang lain. Independensi juga berarti

adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan

adanya pertimbangan yang obyektif tidak memihak dalam diri auditor

dalam merumuskan dan menyatakan pendapatnya.

Sikap mental independen sama pentingnya dengan keahlian dalam

bidang praktik akuntansi dan prosedur audit yang harus dimiliki oleh

setiap auditor. Auditor harus independen dari setiap kewajiban atau

independen dari pemilikan kepentingan dalam perusahaan yang

diauditnya. Disamping itu, auditor tidak hanya berkewajiban

mempertahankan sikap mental independen, tetapi ia harus pula

menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat

meragukan independennya, dengan demikian disamping auditor harus

benar-benar independen, ia masih juga harus menimbulkan persepsi

independen auditor menurut persepsi masyarakat inilah yang tidak mudah

perolehannya.

Independensi auditor mempunyai 3 aspek, yaitu :

1. Independensi dalam diri auditor yang berupa kejujuran dalam

mempertimbangkan berbagai fakta yang ditemuinya dalam

auditnya. Aspek independensi ini disebut dengan istilah

independensi dalam kenyataan atau independensi in fact.

2. Independensi ditinjau dari sudut pandang pihak lain yang

mengetahui informasi yang bersangkutan dengan diri auditor.

Aspek ini disebut dengan istilah independent dalam penampilan

atau perceived independence atau independence in appearance.

3. Independensi dipandang dari sudut keahliannya. Seseorang dapat

mempertimbangkan fakta dengan baik jika ia mempunyai keahlian

mengenai audit atas fakta tersebut. Kompetensi auditor

menentukan independen atau tidaknya auditor tersebut dalam

mempertimbangkan fakta yang diauditnya.

2.2.4. Pendapat Auditor

2.2.4.1. Pengertian Pendapat Auditor

Menurut Arens dan Loebbecke (1997:38) mendefinisikan pendapat

sebagai kesimpulan dari hasil laporan audit dan proses pengambilan

keputusan dalam bidang audit. Bagian ini sangat penting sehingga

suditor. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut

didasarkan atas pertimbangan profesional.

Mulyadi dan Kanaka (12998:18) menjelaskan dalam paragraf ini

auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan

auditor, dalam semua hal yang material, yang didasarkan atas kesesuaian

laporan keuangan tersebut dengan prinsip akuntansi berterima umum, jika

auditor tidak dapat mengumpulkan bukti kompeten yang cukup atau jika

hasil pengujian auditor menunjukkan bahwa laporan keuangan yang

diauditnya disajikan tidak wajar, maka auditor perlu menrbitkan laporan

audit selain laporan yang berisi pendapat wajar tanpa pengecualian.

2.2.4.2 Jenis-Jenis Pendapat

Ada lima tipe pokok laporan audit yang diterbitkan oleh auditor

menurut Mulyadi dan Kanaka (1998:18) :

1. Laporan yang berisi pendapat wajar tanpa pengecualian

(unqualified opinion report)

Pendapat wajar tanpa pengecualian diberikan oleh auditor

jika tidak terjadi pembatasan dalam lingkup audit dan tidak

terdapat pengecualian yang signifikan mengenai kewajaran dan

penerapan prinsip akuntansi berterima umum dalam penyusunan

laporan keuangan, konsistensi penerapan prinsip akuntansi

berterima umum tersebut, serta pengungkapan memadai dalam

Laporan audit yang berisi pendapat wajar tanpa

pengecualian adalah laporan yang paling dibutuhkan oleh semua

pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh

auditor.

Kata wajar dalam paragraf pendapat mempunyai makna :

a. Bebas dari keraguan-keraguan dan ketidakjujuran

b. Lengkap informasinya

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan

bahasa penjelasan (unqualified opinion report with explanatory

language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan,

namun laporan keuangan tetap menyajikan secara wajar posisi

keuangan dan hasil usaha perusahaan klien, auditor dapat

menerbitkan laporan keuangan audit bentuk baku.

3. Pendapat wajar dengan pengecualian (qualified opinion report)

Jika auditor mempunyai kondisi-kondisi berikut ini, maka

ia memberikan pendapat wajar dengan pengecualian dalam laporan

audit, yaitu :

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting

atau tidak dapat memperoleh informasi penting karena

kondisi-kondisi yang berada diluar kekuasaan klien maupun

c. Laporan keuangan tidak disusun sesuai dengan prinsip

akuntansi berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam

penyusunan laporan keuangan tidak diterapkan secara

konsisten.

Pendapat ini auditor menyatakan bahwa laporan keuangan

yang disajikan oleh klien adalah wajr, tetapi ada beberapa unsur

yang dikecualikan, yang pengecualiannya tidak mempengaruhi

kewajaran laporan keuangan secara keseluruhan.

4. Pendapat tidak wajar (Adverse opinion report)

Auditor memberikan pendapat tidak wajar jika ia dibatasi

lingkup auditnya, sehingga ia tidak dapat mengumpulkan bukti

kompeten yang cukup untuk mendukung pendapatnya. Jika

laporan keuangan diberi pendapat tidak wajar oleh auditor, maka

informasi yang disajikan oleh klien dalam laporan keuangan sama

sekali tidak dapat dipercaya, sehingga ia tidak dipakai oleh

pemakai informasi keuangan untuk epngambilan keputusan.

5. Pernyataan tidak memberikan pendapat (Disclaimer opinion

report).

Jika auditor tidak menyatakan pendapat atas laporan

keuangan auditan, maka lapoan audit ini disebut laporan tanpa

pendapat (nop opinion report). Kondisi yang menyebabkan auditor

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit.

b. Auditor tidak independen dalam hubungannya dengan

klien.

2.2.5. Pengaruh Keahlian Auditor Terhadap Pendapat Auditor

Trooter (1986) dalam artikel Chow dan Rice (1987)

mendefinisikan ahli sebagai orang dengan keterampilannya mengerjakan

pekerjaan dengan mudah, cepat, intuitif dan sangat jarang atau tidak

pernah membuat kesalahan (dikutip dari Mayangsari, 2003).

Penelitian tentang keahlian yang berkaitan dengan proses

pembuatan laporan yang dilakukan oleh seorang ahli merupakan suatu

penelitian yang banyak berhubungan dengan aspek perilaku. Pada proses

pembuatan keputusan, seorang ahli harus melakukan

pertimbangan-peertimbangan yang didasarkan pada jumlah informasi yang digunakan

untuk membuat keputusan. Menurut Einhorn (11972), pembuatan

keputusan oleh seorang ahli didasarkan pada paradigma Einhorn (yang

dikutip dari Mayangsari,2003).

Einhorn mengatakan ada tiga hal penting yang harus

dipertimbangkan oleh seorang ahli dalam proses pembuatan keputusan :

1. Seorang ahli seharusnya cenderung untuk mengelompokkan

variable-variabel dalam cara yang sama disaat mengidentifikasi

2. Dalam menghitung jumlah informasi, seorang ahli seharusnya

menunjukkan pertimbangan reliabilitas yang tinggi sehingga

terhindar dari bias.

3. Seorang ahli seharusnya mempertimbangkan dan menggabungkan

factor-faktor dalam cara yang sama.

Tujuan paradigma Einhorn ini adalah untuk menunjukkan

pentingnya menggunakan kriteria yang obyektif dalam mendefinisikan

seorang ahli sebagai seseorang yang sangat terampil karena pelatihan dan

memiliki pengetahuan di beberapa bidang tertentu.

Gibbins dan Larocque (1990) dalam artikel Murtanto (1999:37-52)

memberikan suatu model umum atas keahlian auditor dengan lima

komponen yang terdiri atas kepribadian, tugas, lingkungan sosial dan

keandalannya serta proses pemberian pendapat.

2.2.6. Pengaruh Independensi Auditor Terhadap Pendapat Auditor

Berdasarkan keterangan-keterangan yang ada dapat diambil

simpulan bahwa independensi merupakan suatu sikap seseorang untuk

bertindak secara obyektif dan dengan integritas yang tinggi. Integritas

berhubungan dengan kejujuran inyelektual akuntann sedangkan

obyektifitas secara konsisten berhubungan dengan sikap netral dalam

melaksanakan tugas pemeriksaan dan meyiapkan laporan auditor.

Independensi merupakan aspek yang penting dalam profesi

yang ojektif jika ia tidak independen. Meskipun auditor memiliki

kemampuan teknis yang cukup, masyarakat tidak akan percaya jika

mereka tidak independen.

Berdasarkan hasil-hasil penelitian yang telah disebutkan

sebelumnya, nampak bahwa opini auditor merupakan suatu faktor yang

mempengaruhi pemilihan KAP dan faktor yang dapat menyebabkan klien

berganti kantor akuntan, dengan demikian dapat diambil simpulan bahwa

pemberian pendapat oleh auditor dapat tidak obyektif jika auditor tidak

independen.

2.2.7. Pengaruh Keahlian dan Independensi Auditor Terhadap Pendapat Auditor

Menurut Mutchler (1985) berdasarkan hasil-hasil penelitian

sebelumnya mengenai adanya hubungan antara faktor keahlian audit dan

independensi dengan pendapat audit, maka hipotesis menunjukkan adanya

hubungan yang saling bergantung antara keahlian audit dan independensi

terhadap pemberian pendapat. Artinya, auditor baik itu kompeten maupun

tidak kompeten akan cenderung memberikan pendapat yang salah karena

adanya faktor-faktor komersial, seperti kerugian jika klien berpindah ke

kantor akuntan yang lain atau auditor menghadapi tekanan pada saat

melakukan proses pemeriksaan (dikutip dari Mayangsari, 2003).

Bahwa proses pengambilan keputusan dalam bidang audit

dipengaruhi oleh faktor keahlian audit dan independensi. Keahlian audit

perbedaan pendapat audit terhadap suatu kasus tertentu. Sedangkan

independensi merupakan cerminan tekanan politik, sosial dan ekonomi

yang dihadapi oleh seorang auditor dalam proses pengambilan keputusan

dalam pemberian opini audit.

Berdasarkan keterangan tersebut, bahwa seorang auditor harus

kompeten terlebih dahulu sebelum ia dapat menjadi independen, karena

seorang auditor tidak kompeten maka ia tidak mungkin dapat bertindak

independen dalam menyelesaikan tugas-tugas auditnya., karena sangat

terbatasnya pengetahuan dan pengalaman yang dimiliki.

Behavioral Decision Theory (Bowditch & Buono 1990)

Teori ini yang menyatakan bahwa seseorang mempunyai keterbatasan

pengetahuan dan bertindak hanya berdasarkan persepsinya atas suatu situasi yang

sedang dihadapi, dalam proses pengambilan keputusan di dunia actual seseorang

selalu berhadapan dengan berbagai macam tekanan-tekanan social.

Penelitian ini selain ingin menguji behavioral decision theory dengan

membedakan partisipan atas ahli dan non ahli juga ingin menghubungkan dengan

kondisi riil, yaitu adanya tekanan-tekanan sosial, yang dalam hal ini dimanipulasi

denagn suatu keadaan berupa terganggunya independensi auditor dalam

memberikan suatu pendapat. Keputusan mengenai kelangsungan hidup satuan

usahasangat mempengaruhi kontinuitas suatu satuan usaha. (dikutip dari

2.3. Kerangka Pikir

Berdasarkan uraian landasan teori diatas, maka dapat digambarkan

kerangka pikir tentang Pengaruh Keahlian dan Independensi Auditor Terhadap

Pendapat Auditor sebagai berikut :

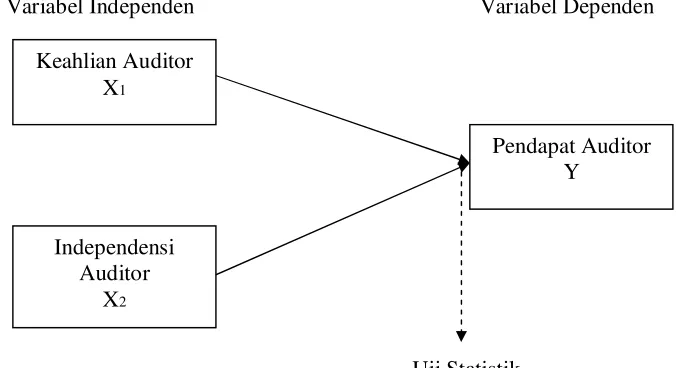

Gambar 1 : Diagram Kerangka Pikir

Variabel Independen Variabel Dependen

Uji Statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan dari rumusan masalah, landasan teori dan kerangka

pikir diatas, maka dapatlah disusun hipotesis dar Pengaruh Keahlian dan

Independensi Auditor Terhadap Pendapat Auditor sebagai berikut :

v Diduga bahwa terdapat pengaruh keahlian auditor dan independensi

auditor terhadap pendapat auditor. Keahlian Auditor

X1

Pendapat Auditor Y

Independensi Auditor

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional dan pengukuran variabel

adalah pernyataan tentang definisi dan pengukuran variabel dalam penelitian

secara operasional, baik berdasarkan teori yang sudah ada, penelitian

terdahulu dan pengalaman empiris.

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Keahlian auditor (X1)

2. Independensi auditor (X2)

3. Pendapat audit (Y)

Keahlian auditor dan independensi auditor sebagai variabel bebas dan

pendapat audit sebagai vriabel terikat.

3.1.1 Definisi Operasional

1. Keahlian Auditor (X1)

Keahlian adalah kemahiran auditor dalam melaksanakan tugas

pemeriksaan dengan menerapkan standar,prinsip,prosedur dan

tekinik pemeriksaan secara tepat sesuai dengan ilmu yang

2. Independensi Auditor (X2)

Independensi adalah sikap yang diharapkan dari seorang auditor

untuk tidak mudah dipengaruhi oleh pihak luar dalam

melaksanakan pekerjaannya.

3. Pendapat Audit (Y)

Pendapat adalah keseluruhan dari hasil laporan audit dan proses

pengambilan keputusan dalam bidang audit yang dipengaruhi oleh

faktor keahlian dan audit dan independensi.

3.1.2. Pengukuran variabel

1. Keahlian Auditor

Pengukuran yang dipakai dalam variabel bebas ini menggunakan

skala interval, sedangkan teknik pengukurannya menggunakan

Semantic Differential.

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Kuesioner yang digunakan dalam keahlian auditor diadopsi dari

Rohana Qudus (2004) dengan 5 pertanyaan.

2. Independensi Auditor

Pengukuran yang dipakai dalam variabel bebas ini menggunakan

skala interval, sedangkan teknik pengukurannya menggunakan

Semantic Differential.

Kuesioner yang digunakan dalam independensi auditor diadopsi

dari Rohana Qudus (2004) dengan 5 pertanyaan.

3. Pendapat Auditor

Pengukuran yang dipakai dalam variabel bebas ini menggunakan

skala interval, sedangkan teknik pengukurannya menggunakan

Semantic Differential.

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Kuesioner yang digunakan dalam Pendapat auditor diadopsi dari

Rohana Qudus (2004) dengan 18 pertanyaan.

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda

dengan kelompok subyek atau obyek yang lain, dan kelompok

tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono,

2002:44), dalam penelitian ini yang merupakan populasi adalah

para auditor pada Kantor Akuntan Publik di Surabaya. Dimana

berdasarkan dari data yang terdaftar di IAPI (Institut Akuntan

Publik Indonesia) terdapat 42 KAP (sesuai dengan data dari

(www.iapi.or.id) pada tahun 2011. Untuk populasi yang saya ambil

adalah Surabaya Timur dengan jumlah KAP sebayak 7 dan

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu

sampel harus merupakan representatif dari sebuah populasi

(Sumarsono, 2002:44-45). Untuk menentukan sampel yang

digunakan obyek penelitian digunakan metode purposive sampling

jenis ini merupakan metode penetapan sampel dengan cara

penarikan sampel non-probabilitas yang menyeleksi

responden-responden berdasarkan ciri-ciri khusus yang didmiliki oleh sampel

tersebut yang merupakan representative dari populasi, sehingga

menghasilkan sebuah sampel yang relevan dengan rancangan

penelitian.

Dasar pertimbangan pemilihan kriteria yang diambil adalah :

1) Auditor yang telah bekerja pada KAP minimal selama 3

tahun.

Tabel: 3-1:

Nama KAP di Surabaya Timur

NO KAP AUDITOR

1. KAP. Drs. Bambang, Sutjipto Ngumar & Rekan 3

2. KAP. Budiman, Wawan, Pamudji & Rekan 3

3. KAP. Hadori & Rekan 3

4. KAP. Drs. Robby Bumulo 3

5. KAP. Richard Risambessy & Rekan 3

6. KAP. Drs. J . Tanzil & Rekan (Pusat) 3

7. KAP. Paul Hadiwinata, Hidajat, Arsono &

Rekan

3

8. Total 21

Sumber : Peneliti

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah :

v Data primer

Merupakan data yang diperoleh langsung dari responden (dalam

dengan variabel penelitian yaitu keahlian auditor, independen

auditor, dan pendapat auditor.

3.3.2. Sumber Data

Merupakan asal mula pengambilan data, dalam penelitian ini data

diambil dari para auditor pada kantor Akuntan Publik di Surabaya yang

berupa jawaban dari pertanyaan kuesioner yang diberikan kepada para

auditor pada Kantor Akuntan Publik di Surabaya.

3.3.3. Metode Pengumpulan data

Setelah mengetahui data yang diperlukan dalam penelitian, maka

harus ditentukan cara-cara pengumpulan data. Cara-cara pengumpulan

data yang digunakan dalam penelitian ini adalah :

v Studi Kepuatakaan

Mencari dan mempelajari literatur-literatur serta karya ilmiah yang

berhubungan dengan teori-teori yang menjadi dasar ilmiah.

v Studi Lapangan

Memperoleh data dan melakukan penelitian di lapangan untuk

mendapatkan data yang diperlukan dalam penelitian yang dapat

dilakukan dengan cara :

a. Wawancara

Dalam penelitian ini dilakukan wawancara dengan

pihak-pihak yang bersangkutan, yaitu para responden (auditor

b. Kuesioner

Merupakan teknik pengumpulan data dengan cara

mengajukan daftar pertanyaan yang diberikan kepada

orang lain yang bersedia memberikan respon (responden)

sesuai dengan permintaan pengguna (peneliti) (Riduwan,

2004: 99)

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji validitas, Reliabilitas, dan Normalitas

1. Uji Validitas

Valid menunjukkan derajat ketetapan antara data yang

sensungguhnya terjadi pada obyek dengan data yang di kumpulkan

oleh peneliti (Sugiyono,2002:1). Hasil penelitian yang valid bila

terdapat kesamaan antara data yang terkumpul dengan data yang

sesungguhnya terjadi pada obyek yang diteliti. Valid tidaknya

suatu item instrumen dapat diketahui dengan melihat nilai person

correlation di atas 0,30 dengan level signifikansi 5% (Sugiyono,

2007 : 126) .

2. Uji Reliabilitas Data

Reliabilitas sebenarnya adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk.

Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari

cara yaitu pengukuran sekali saja dimana pengukurannya luas

hanya sekali dan kemudian hasilnya dibandingkan dengan

pertanyaan lain untuk mengukur korelasi antar jawaban

pertanyaan. Suatu konstruk atau variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2002:133)

3. Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Untuk mengetahui apakah data

berdistribusi normal digunakan metode Kolmogorov Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah (Sumarsono, 2004:40):

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%,

maka distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

Regresi Linier Berganda dengan menggunakan persamaan Y = βo

+ β1X1 + β2X2 + e harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan yang BLUE tidak boleh bias.

Untuk menghasilkan pengambilan keputusan yang BLUE maka harus

model regresiu linier berganda, asumsi-asumsi tersebut adalah sebagai

berikut :

a. Tidak terdapat Multikolinieritas

b. Tidak terdapat Heteroskedastisitas

c. Tidak terdapat Aotukorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dialanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F menjadi bias. Dibawah ini akan

dijelaskan masing-masing asumsi dasar dari BLUE menurut Santoso

(2000:203) sebagai berikut :

1. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah pada model

regresi ditemukan adanya korelasi antara variabel bebas. Jika

terjadi korelasi, maka dinamakan terdapat problem

multikolinieritas. Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas (Ghozali, 2002:57). Identifikasi

secara statistik ada atau tidaknya gejala multkolinieritas dapat

dilakukan dengan menghitung nilai Variance Inflation Factor

(VIF). Adapun batasan agar tidak terjadi multikolinieritas adalah

Variance Inflation Factor (VIF) < 10.

2. Uji Heteroskedastisitas

Maksud dari penyimpangan Heteroskedastisitas adalah variabel

variabel independen. Pada regresi linier, nilai residual tidak boleh

ada hubungan dengan variabel independen. Uji Heteroskedastisitas

adalah menggunakan uji Rank Spearman, yaitu dengan cara

mengambil nilai mutlak, dengan mengasumsikan bahwa koefisien

Rank korelasi adalah nol. Jika hasil regresi menunjukkan nilai

signifikan t ≥ nilai α, maka regresi linier tidak terdapat

heteroskedastisitas. Dan nilai residual kuadrat adalah adalah (Y

observasi – Y prediksi)² (Gujarati, 1999:186).

3. Uji Autokorelasi

Uji Autokorelasi adalah menguji apakah dalam sebuah model

regeresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya).

(Gujarati, 1999: 201). Pendeteksian autokorelasi dalam penelitian

ini tidak dilakukan karena data yang digunakan dalam penelitian

ini adalah data yang tidak berdasarkan waktu urut (time series)

(Santoso, 2000: 216).

3.4.3. Teknik Analisis

Sesuai dengan tujuan penelitian yaitu untuk mengetahui apakah

pengaruh keahlian dan independensi auditor terhadap pendapat audit,

maka teknik analisis yang digunakan adalah regresi linier berganda dengan

rumus sebagai berikut :

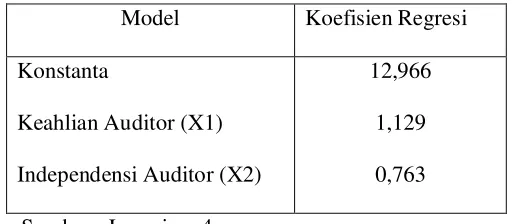

Keterangan :

Y : pendapat auditor

βo : Konstanta

β1, β2 : koefisien variabel bebas / koefisien variabel

X1 : keahlian auditor

X2 : Independensi auditor

e : Variabel pengganggu

3.4.4. Uji Hipotesis

1. Uji Kesesuaian Model

Uji ini digunakan mengetahui sesuai tidaknya model regresi yang

dihasilkan guna melihat keahlian auditor dan independensi auditor

terhadap pendapat auditor.

a. Ho : βi = 0, menunjukkan model regresi yang dihasilkan tidak

cocok guna melihat keahlian auditor dan independensi auditor

terhadap pendapat auditor.

H1 : βi ≠ 0, menunjukkan model regresi yang dihasilkan cocok

guna melihat keahlian akuntan publik dan independensi akuntan

publik terhadap pendapat akuntan publik.

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05.

c. Kriteria Kepustakaan

Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan H1

cocok guna melihat keahlian auditor dan independensi

auditor terhadap pendapat auditor.

Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1

diterima yang berarti model regresi yang dihasilkan cocok

guna melihat keahlian auditor dan independensi auditor

terhadap pendapat auditor.

2. Uji t

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh secara parsial terhadap keahlian auditor dan

independensi auditor terhadap pendapat auditor.

a. Ho : βi = 0, menunjukkan tidak ada pengaruh secara parsial

terhadap keahlian auditor dan independensi auditor terhadap

pendapat auditor.

Ho : βi ≠ 0, menunjukkan ada pengaruh secara parsial terhadap

keahlian auditor dan independensi auditor terhadap pendapat

auditor.

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05.

c. Kriteria Kepustakaan

Jika nilai probabilitasnya ≥ 0,05, maka Ho diterima dan H1

ditolak yang berarti tidak ada pengaruh secara parsial

terhadap keahlian auditor dan independensi auditor

Jika nilai probabilitasnya , 0,05, maka Ho ditolak dan H1

diterima berarti ada pengaruh secara parsial terhadap

keahlian auditor dan independensi auditor terhadap

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Berdirinya Akuntan Publik

Profesi akuntan di Indonesia ada seiring dengan keluarnya lulusan

pertama dalam pendidikan akuntan pada tahun 1957. Akuntan merupakan

suatu gelar profesi yang dilindungi oleh UU No. 34 tahun 1954, didalamnya

terdapat hal-hal yang perlu diketahui, diantaranya seperti :

1. Akuntan harus Sarjana lulusan Fakultas Ekonomi Perguruan Tinggi

Negeri atau mempunyai ijasah yang disamakan.

2. Akuntan tersebut harus terdaftar dalam register Negara yang

diselenggarakan oleh Departemen Keuangan dan memperoleh ijin

menggunakan gelar akuntan dari depertemen tersebut.

3. Menjalankan pekerjaan akuntan dengan memakai nama kantor akuntan,

biro akuntan, atau nama lain yang memuat nama akuntan atau akuntansi

hanya diijinkan jika pimpinan kamtor atau biro tersebut dipegang oleh

seorang atau beberapa akuntan.

Profesi akuntan publik timbul, disebabkan karena pihak luar

perusahaan memerlukan jasa pihak ketiga yang tidak memihak untuk

menilai keandalan pertanggungjawaban laporan keuangan yang disajikan

4.1.2. Fungsi Akuntan

Akuntan merupakan bagian dari proses pasar dan kegiatan pasar

modal. Akuntan diharapkan dapat menjadi penengah antara investor atau

calon investor dengan perusahaan.

Investor atau calon investor ini merupakan sebagian dari masyarakat

luas yang memerlukan informasi mengenai perusahaan dan fungsi akuntan

disini adalah untuk memberikan pernyataan bahwa informasi disediakan

oleh pihak perusahaan adalah benar atau tidak menyesatkan investor atau

calon investor. Dengan cara memeriksa laporan keuangan, akuntan

menambah kredibilitas (kepercayaan) terhadap laporan keuangan tersebut.

Laporan keuangan tersebut dianggap layak karena telah diperiksa oleh orang

yang ahli dan professional, serta kedudukannya tidak memihak.

4.1.3 Ketentuan dan Peraturan

Pemberian ijin praktek kepada akuntan public di Indonesia

dikeluarkan Pemerintah pada tahun 1986, yang dituangkan dalam Kep.

MenKeu R.I. No. 768/KMK.011/1986 tentang akuntan public. Dalam surat

keputusan tersebut terdapat persyaratan-persyaratan yang harus dipenuhi

adalah sebagai berikut :

1. Memiliki ijasah akuntan sebagaimana diatur UU No.34 tahun 1954 serta

memiliki register negara.

3. Telah menyelesaikan wajib kerja sarjana sesuai dengan peraturan

perundang-undangan yang berlaku tanpa cacat, atau dinyatakan bebas

dari kewajiban wajib kerja sarjana.

4. Memiliki surat keterangan dari pimpinan Instansi, badan usaha yang

bverwenang, yang menyatakan bahwa yang bersangkutan telah

menjalani ikatan dinas tanpa cacat apabila yang bersangkutan bekerja

atas dasar ikatan dinas.

5. Telah mempunyai pengalaman kerja paling sedikit 3 tahun sebagai

akuntan dengan reputasi baik di bidang pemeriksaan akuntan, hal ini

dibuktikan dengan surat dari pimpinan kantor akuntan public, atau

BPKB dalam hal pengalaman kerja diperoleh dalam lingkungan

Pemerintah atau BUMN.

6. Tidak merangkap sebagai pegawai instansi Pemerintah atau pimpinan

atau karyawan Badan Usaha Milik Negara atu daerah maupun swasta,

ketentuan ini tidak berlaku bagi bagi akuntan public yang merangkap

sebagai dosen tetap pada perguruan tinggi negeri atau perguruan tinggi

swasta dan atau sebagai pimpinan pada suatu usaha konsultasi

manajemen.

7. Anggota IAI.

4.2. Deskripsi Hasil penelitian

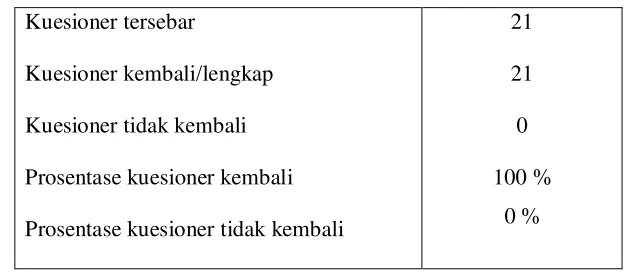

Perolehan data dalam penelitian ini dilakukan dengan menyebarkan

kuesioner ke para auditor di Kantor Akuntan Publik di Surabaya. Peneliti

menyebarkan kuesioner sebanyak 21 lembar kepada para auditor di Kantor

Akuntan Publik dengan tempo waktu pengembalian kuesioner selama

sebulan, yaitu mulai tanggal 20 Maret sampai 20 April 2012. Pada sampai

waktu yang ditentukan kuesioner yang kembali sebanyak 21 lembar dan yang

tidak kembali adalah sebanyak 0 lembar. Tabel 4-1 dibawah ini menjelaskan

lebih singkat prosentase pengembalian kuesioner :

Tabel 4-1 : Pr osentase Kuesioner

Dari hasil jawaban 21 responden yang telah dikumpulkan tersebut, dapat

dibuat deskripsi jawaban responden seperti tertera di bawah ini : Kuesioner tersebar

Kuesioner kembali/lengkap

Kuesioner tidak kembali

Prosentase kuesioner kembali

Prosentase kuesioner tidak kembali

21

21

0

100 %

Table 4-2 : Deskr ipsi jawaban Responden Pada Var iabel Keahlian Auditor

(X1)

No. Kuesioner Jawaban Responden Total

1 2 3 4 5 6 7

1 Prosedur,standart,dan

tehnik pemeriksaan 0 0 0 2 3 13 3 21

Prosentase 0% 0% 0% 9,5% 14,2% 61,9% 14,2% 100%

2

Penerapan prinsip dan teknik pemeriksaan laporan keuangan

0 0 0 2 2 14 3 21

Prosentase 0% 0% 0% 9,5% 9,5% 66,6% 14,2% 100%

3 Membuat laporan

pemeriksaan 0 0 0 2 5 10 4 21

Prosentase 0% 0% 0% 9,5% 23,8% 47,6% 19% 100%

4

Pengetahuan yang dimiliki dalam

melakukan pemeriksaan

0 0 2 2 3 9 5 21

Prosentase 0% 0% 9,5% 9,5% 14,2% 42,8% 23,8% 100%

5

Informasi tentang kemajuan

teknik,standart,dan prosedur audit

0 0 1 1 4 8 7 21

Prosentase 0% 0% 4,7% 4,7% 19% 38% 33,3% 100%

Jumlah 0 0 3 9 17 54 22 105

Rata-rata Prosentase 0% 0% 2,8% 8,6% 16,1% 51,4% 20,9% 100%

Sumber : Lampiran 3

Berdasarkan tabel diatas dapat dijelaskan bahwa nilai rata-rata

tertinggi terletak pada skor 5 sampai 7 yaitu sebesar 88% (skor 5 sebesar

16,1%, skor 6 sebesar 51,4%, dan skor 7 sebesar 20,9%), hal ini berarti

responden menyatakan sangat setuju bahwa seorang akuntan harus

memiliki pendidikan dan pengalaman yang memadai dalam bidang audit

Table: 4-3: Deskr ipsi jawaban Responden Pada Var iabel Independensi

Auditor (X2)

No. Kuesioner Jawaban Responden Total

1 2 3 4 5 6 7

1 Kepentingan dan

obyektivitas auditor 0 0 0 3 5 9 4 21

Prosentase 0% 0% 0% 14,3% 23,8% 42,8% 19% 100%

2 Memiliki wewenang dan

akses penuh 0 0 1 2 5 7 6 21

Prosentase 0% 0% 4,7% 9,5% 23,8% 33,3% 28,5% 100%

3 Masalah yang direview 0 0 0 3 5 11 2 21

Prosentase 0% 0% 0% 14,3% 23,8% 52,3% 9,5% 100%

4 Selalu berpegangan pada

Kode Etika 0 0 0 3 6 7 5 21

Prosentase 0% 0% 0% 14,3% 28,5% 33,3% 23,8% 100%

5 Memberikan opini 0 0 1 3 1 10 6 21

Prosentase 0% 0% 4,7% 14,2% 4,7% 47,6% 28,5% 100%

Jumlah 0 0 2 14 22 44 23 105

Rata-rata Prosentase 0% 0% 1.9% 13,4% 20,9% 41,9% 21,9% 100%

Sumber : Lampiran 3

Berdasarkan tabel diatas dapat dijelaskan bahwa nilai rata-rata

tertinggi terletak pada skor 5 sampai 7 yaitu sebesar 89% (skor 5 sebesar

22%, skor 6 sebesar 44%, dan skor 7 sebesar 23%), hal ini berarti

responden menyatakan sangat setuju independensi akuntan publik sangat

penting dalam menentukan sikap mental yang memiliki arti tidak mudah

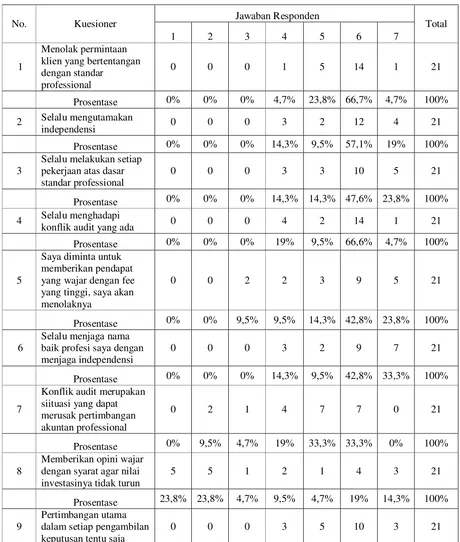

Table 4-4: Deskr ipsi ja waban Responden Pada Var iabel Pendapat auditor

(Y)

No. Kuesioner Jawaban Responden Total

1 2 3 4 5 6 7

1

Menolak permintaan klien yang bertentangan dengan standar

professional

0 0 0 1 5 14 1 21

Prosentase 0% 0% 0% 4,7% 23,8% 66,7% 4,7% 100%

2 Selalu mengutamakan

independensi 0 0 0 3 2 12 4 21

Prosentase 0% 0% 0% 14,3% 9,5% 57,1% 19% 100%

3

Selalu melakukan setiap pekerjaan atas dasar standar professional

0 0 0 3 3 10 5 21

Prosentase 0% 0% 0% 14,3% 14,3% 47,6% 23,8% 100%

4 Selalu menghadapi

konflik audit yang ada 0 0 0 4 2 14 1 21

Prosentase 0% 0% 0% 19% 9,5% 66,6% 4,7% 100%

5

Saya diminta untuk memberikan pendapat yang wajar dengan fee yang tinggi, saya akan menolaknya

0 0 2 2 3 9 5 21

Prosentase 0% 0% 9,5% 9,5% 14,3% 42,8% 23,8% 100%

6

Selalu menjaga nama baik profesi saya dengan menjaga independensi

0 0 0 3 2 9 7 21

Prosentase 0% 0% 0% 14,3% 9,5% 42,8% 33,3% 100%

7

Konflik audit merupakan siituasi yang dapat merusak pertimbangan akuntan professional

0 2 1 4 7 7 0 21

Prosentase 0% 9,5% 4,7% 19% 33,3% 33,3% 0% 100%

8

Memberikan opini wajar dengan syarat agar nilai investasinya tidak turun

5 5 1 2 1 4 3 21

<