7

1. Pengertian Persediaan

Secara sederhana pengertian persediaan adalah barang yang dimiliki oleh perusahaan yang ditujukan untuk langsung dijual kembali atau untuk diproses terlebih dahulu kemudian dijual. Persediaan yang dimiliki perusahaan berbeda-beda tergantung dari sifat dan tujuan perusahaan tersebut.

“persediaan meliputi segala macam barang yang menjadi obyek pokok aktivits perusahaan yang tersedia untuk diolah dalam proses produksi atau dijual.pada perusahaan dagang tentu saja barang-barang yang menjadi obyek pokoknya adalah barang-barang yang diadakan (dibeli) untuk dijual kembali.”. Ahmad Syafi’i Syakur (2015:140)

“Secara umum istilah persediaan adalah barang yang dimiliki perusahaan untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual”. Zaki Baridwan(2013:149)

Secara umum istilah persediaan barang dipakai untuk menunjukan barang-barang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual. Zaki Baridwan. (2011:149) 2. Metode Pencatatan Persediaan

“Entitas harus mengukur biaya persediaan untuk jenis persediaan yang normalnya tidak dapat dipertukarkan. Barang atau jasa yang

dihasilkan dan dipisahkan untuk proyek tertentu dengan menggunakan identifikasi khusus atau biayanya secara individual”. (SAK ETAP )

“Entitas harus menetukan biaya persediaan, selain yang terkait dengan paragraph 11.14, dengan menggunakan rumus biaya masuk-pertama keluar-pertama (MPKP) atau rata-rata Bergerak. Rumus biaya yang sama harus digunakan untuk seluruh persediaan dengan sifat dan pemakaian yang serupa. Untuk persediaan dengan sifat atau pemakaian yang, penggunaan rumus biaya yang berbeda dapat dibenarkan. Metode masuk terakhir keluar pertama (MTKP) tidak diperkenakan oleh SAK ETAP”.(SAK ETAP) Terdapat dua macam metode pencatatan persediaan. Mulyadi (2016:465):

a. Metode Fisik

Penggunaan Metode fisik mengharuskan adanya perhitugan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan persediaan ini diperlukan untuk mengetahui berupa jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya. Dalam metode ini mutasi persediaan barang tidak diikuti dalam buku-buku, setiap, pembelian barang dicatat dalam rekening pembelian karena tidak ada catatan mutasi persediaan barang maka harga pokok penjualan juga tidak dapat diketahui sewaktu- waktu. Harga pokok penjualan baru dapat dihitung apa bila persediaan akhir sudah di hitung.

Perhitungan beban pokok penjualan dilakukan dengan cara sebagai berikut:

Persediaan barang awal Rp xxx

Pembelian (neto) xxx (+)

Tersedian untuk dijual Rp xxx

Persediaan barang akhir xxx (-)

Beban pokok penjualan Rp xxx

Adapun masalah yang timbul jika digunakan metode fisik dalam pencatatan persediaan, yaitu jika menyusun laporan keuangan jangka pendek (interim) misalnya bulanan, yaitu keharusan mengadakan perhitungan fisik atas persediaan barang. Bila barang yang dimiliki jenisnya dan jumlahnya banyak, maka perhitungan fisik akan memakan waktu yang cukup lama dan akhirnya laporan keuangan juga akan terlambat. Tidak diikutinya mutasi persediaan dalam buku menjadikan metode ini sangat sederhana baik pada saat pencatatan pembelian maupun pada waktu melakukan pencatatan penjualan. Zaki baridwan (2015:151)

Contoh Metode fisik: transaksi pembelian

Transaksi 1: 12 Nov membeli barang dagang berupa 10 handphone Oppo dengan beban Rp.1.000.000/unit secara tunai, FOB shipping point. Pembelian dilakukan melalui online (e-bussiness).

Penjurnalan:

12/11 Pembelian Rp.1.000.000 Kas Rp.1.000.000

Transaksi 2: 22 Nov Membeli 5 Hp merk Vivo Rp. 3.000.000/unit (2/10, n/30) kredit.

Penjurnalan:

22/11 Pembelian Rp. 1.500.000

Utang Dagang Rp. 1.500.000

Contoh Metode fisik: Transaksi Penjualan

Transaksi 1: 20 Nov Menjual secara tunai 5 unit handphone (HP) Oppo dengan beban jual Rp.1.200.000/unit

Penjurnalan:

20/11 Kas Rp. 1.200.000

Penjualan Rp. 1.200.000

Transaksi 2: 21 Nov menjual secara kredit 3 unit handphone (HP) Vivo dengan beban jual Rp. 1.600.000/unit (2/5,n/30)

Penjrnalan:

21/11 Piutang Dagang Rp. 4.800.000

Penjualan Rp. 4.800.000

b. Metode Perpetual

“Metode mutasi persediaan adalah cocok digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan dengan harga pesanan”.Mulyadi(2014:556)

“Metode Perpetual adalah metode pengelolaan persediaan, dimana arus masuk dan arus keluar persediaan dicatat secara rinci”.

Rudianto(2008 : 239)

Dalam metode perpetual setiap jenis persediaan dibuatkan rekening sendiri-sendiri yang merupakan buku pembantu persediaan atau kartu persediaan. Rincian dalam buku pembantu bisa diawasi dari rekening kontrol persediaan barang dalam buku besar. Rekening yang digunakan

untuk mencatat persediaan ini terdiri dari beberapa kolom yang dapat dipakai untuk mencatat pembelian, penjualan, dan saldo persediaan.

Setiap perubahan dalam persediaan diikuti dengan pencatatan dalam rekening persediaan sehingga jumlah persediaan sewaktu-waktu dapat diketahui dengan melihat kolom saldo dalam rekening persediaan.

Masing-masing kolom dirinci lagi untuk kuantitas dan harga perolehannya. Zaki Baridwan (2013:151)

Metode ini dipilah lagi kedalam beberapa metode, antara lain :

1) FIFO (First In First Out)

Dalam metode ini barang yang masuk (dibeli atau diproduksi) lebih dahulu akan dikeluarkan (dijual) lebih dahulu. Sehingga yang tersisa pada akhir periode adalah barang yang berasal dari pembelian atau produksi terakhir.

Metode ini kurang baik untuk menangani pengaruh inflasi karena peningkatan harga perolehan tidak diimbangi dengan pembebanan pada penjualan persediaan, tetapi metode ini dapat memberikan informasi persediaan yang dapat dipercaya.

2) LIFO (Last In First Out)

Dalam metode ini, barang yang masuk (dibeli atau diproduksi) paling akhir akan dikeluarkan/dijual paling

awal). Sehingga barang yang tersisa pada akhir periode adalah barang yang berasal dari pembelian atau produksi awal periode.

3) Rata-Rata Bergerak

“Dalam metode ini, barang yang dikeluarkan/dijual maupun barang yang tersisa, dinilai berdasarkan harga rata-rata bergerak. Sehingga barang yang tersisa pada akhir periode adalah barang yang memiliki nilai rata-rata.” Rudianto(2008:239)

Dalam metode perpetual setiap jenis persediaan dibuatkan rekening sendiri-sendiri yang merupakan buku pembantu persediaan atau kartu persediaan. Rincian dalam buku pembantu bisa diawasi dari rekening control persediaan dalam buku besar. Rekening yang digunakan untuk mencatat persediaan ini terdiri dari beberapa kolom yang dapat dipakai untuk mencatat pembelian, penjualan dan saldo persediaan. Setiap perubahan dalam persediaan diikuti denga pencatatan dalam rekening persediaan sehingga jumlah persediaan sewaktu-waktu dapat diketahui dengan melihat kolom saldo dalam rekening persediaan. Masing-masing kolom dirinci lagi

untuk kuantitas dan harga perolehannya .Zaki Baridwan(2013:151)

Dibandingkan dengan metode fisik maka metode perpetual merupakan cara yang baik untuk mencatat persediaan barang dagangan. Manfaatnya yaitu mempermudah untuk melakukan control barang dagangan yang ada digudang.

Pencatatan jurnal persediaan menurut metode perpetual adalah sebagai berikut :

Jurnal untuk mencatat pada saat pembelian :

Persediaan Rp xxx

Utang Usaha/Kas Rp xxx

Jurnal untuk mencatat pada saat penjualan

Piutang Usaha/Kas Rp xxx

Penjualan Rp xxx

Harga Pokok Penjualan Rp xxx

Persediaan Rp xxx

Untuk memudahkan pemantauan terhadap persediaan, pada metode perpetual biasa digunakan kartu persediaan dengan format sebagai berikut :

Tabel 1 Kartu Persediaan

Tgl Pembelian Pemakaian Sisa

Kuantitas Harga Jumlah Kuantitas Harga Jumlah Kuantitas Harga Jumlah

Sumber : Mulyadi (2014:558)

3. Penentuan Rumus Biaya Persediaan

“Entitas harus mengukur biaya persediaan untuk jenis persediaan yang normalnya tidak dapat dipertukarkan. Dan barang atau jasa yang dihasilkan dan dipisahkan untuk proyek tertentu dengan menggunakan identifikasi khusus atau biayanya secara individual”. (SAK ETAP 2013 par.11.14)

“Entitas harus menetukan biaya persediaan, selain yang terkait dengan paragraph 11.14, dengan menggunakan rumus biaya masuk-pertama keluar-pertama (MPKP) atau rata-rata Bergerak. Rumus biaya yang sama harus digunakan untuk seluruh persediaan dengan sifat dan pemakaian yang serupa. Untuk persediaan dengan sifat atau pemakaian yang, penggunaan rumus biaya yang berbeda dapat dibenarkan. Metode masuk terakhir keluar pertama (MTKP) tidak diperkenakan oleh SAK ETAP”.(SAK ETAP 2013 par.11.15)

Ada beberapa cara yang dapat digunakan dalam menghitung beban pokok penjualan dan beban pokok persediaan akhir, yaitu:

a. Masuk Pertama Keluar Pertama (MPKP)

“Beban pokok persediaan akan dibebankan sesuai dengan urutan terjadinya. Apabila ada penjualan atau pemakaiaan barang-barang maka

beban pokok yang dibebankan adalah beban pokok barang yang paling terdahulu, disusul dengan yang masuk berikutnya”. Zaki Baridwan (2011:158-159)

Kelebihan metode ini antara lain:

1) Karena harga perolehan persediaan barang yang terjual dinilai berdasarkan harga perolehan dari barang dagangan yang terakhir masuk, maka harga pokok penjualan dapat dipertemukan secara aktual dengan hasil penjualannya.

2) Pada saat kondisi pasar sangat fluktuatif,penggunaan metode ini dapat mengeliminasi pengaruh negatif pada perhitungan laba rugi perusahaan yang disebabkan karena adanya fluktuasi harga.

Fluktuasi harga tersebut dapat langsung terserap dalam harga perolehan persediaan barang yang terjual.

3) Penggunaan metode ini menguntungkan arus kas keluar. Hal ini dapat terjadi karena metode ini cenderung mengakibatkan laba bersih perusahaan lebih kecil tentunya mengakibatkan kewajiban perusahaan kepada Negara dan kepada pemegang saham juga lebih kecil.

Kelemahan metode ini antara lain:

1) Rasio rentabilitas perusahaan cenderung lebih rendah, hal ini dikarenakan metode ini cenderung menghasilkan laba akuntansi yang lebih rendah dibandingkan kalau digunakan metode lainnya.

2) Rasio likuiditas dan rasio solvabilitas perusahaan cenderung lebih rendah,hal ini dikarenakan harga perolehan persediaan akhir nilainya lebih rendah dibandingkan kalau digunakan metode lainnya.

3) Rendahnya rasio rentabilitas, likuiditas dan solvabilitas dapat menimbulkan penilaian yang kurang menguntungkan di mata investor dan kreditor perusahaan.

Ahmad Syafi’I Syakur(2015:156-157)

Berikut ini adalah perhitungan beban pokok penjualan dalam cara MPKP dihitung sebagai berikut:

Metode fisik

Misalnya perhitungan fisik atas barang-barang dalam gudang pada tanggal 28 Februari menunjukkan jumlah 300 kg jumlah 300 kg terdiri dari:

Pembelian 24 februari 100 kg @Rp. 126.00= Rp. 12.600 Pembelian 15 februari 200 kg @Rp. 116.00= Rp. 23.200 Jumlah 300 kg Rp. 35.800 Sesudah diketahui jumlah persediaan akhir maka beban pokok penjualan dapat dihitung sebagai berikut:

Rp. 112.000 – Rp. 35.800 = Rp. 76.200

Metode Perpetual

Apabila digunakan metode Perptual maka setiap jenis persediaan akan dibuatkan kartu persediaan yang terdiri dari beberapa kolom yang digunakan untuk mencatat mutasi persediaan.

Tabel 2 Kartu Persediaan (MPKP)

Sumber: Zaki Baridwan (2011:159)

Dari kartu di atas dapat dilihat bahwa jumlah persediaan barang tanggal 28 februari sebesar 300 kg dengan beban pokok sebesar Rp. 35.800. jumlah persediaan yang dihitung dengan cara MPKP dengan metode fisik akan menunjukkan hasil yang sama dengan metode perpetual.

b. Rata-rata Bergerak (system pencatatn perpetual)

“Dalam metode ini barang-barang yang dipakai untuk diproduksi atau dijual akan dibebani beban pokok rata-rata. Perhitungan beban pokok rata- rata dilakukan dengan cara membagi jumlah beban perolehan dengan kuantitasnya”. Zaki Baridwan (2011:161)

Berikut ini adalah perhitungan beban pokok penjualan menggunakan metode fisik sebagai berikut:

Metode Fisik

Misalnya barang-barang yang ada dalam gudang pada tanggal 28 Februari dihitung berjumlah 300 kg persediaan akhir dihitung sebagai berikut:

Februari 1 Persediaan 200kg @Rp. 100.00 = Rp. 20.000 9 Persediaan 300kg @Rp. 110.00 = Rp. 33.000 15 Persediaan 400kg @Rp. 110.00 = Rp. 46.400 24 Persediaan 200kg @Rp. 126.00 = Rp. 12.600

1.000 kg Rp. 112.000 Beban pokok rata-rata Bergerak: Rp. 112.000= Rp.112 per kg

1.000

Persediaan barang 28 Februari: 300 kg@ Rp. 112 = Rp.33.600 Beban pokok penjualan: Rp. 112.000-Rp. 33.600 = Rp. 7.8.400

Metode Perpetual

Dalam metode ini, barang-barang yang dikeluarkan akan dibebani beban pokok pada akhir periode, karena beban pokok rata-rata baru dihitung pada akhir periode, dan akibatnya, jurnal untuk mencatat berkurangnya persediaan barang juga dibuat pada akhir periode. Apabila beban pokok rata-rata dicatat setiap ada pengeluaran barang maka diperlukan untukmenghitung beban pokok rata-rata setiap kali terjadi pembelian barang, sehingga dalam satu periode akan terdapat beberapa beban pokok rata-rata. Zaki Baridwan (2011:161)

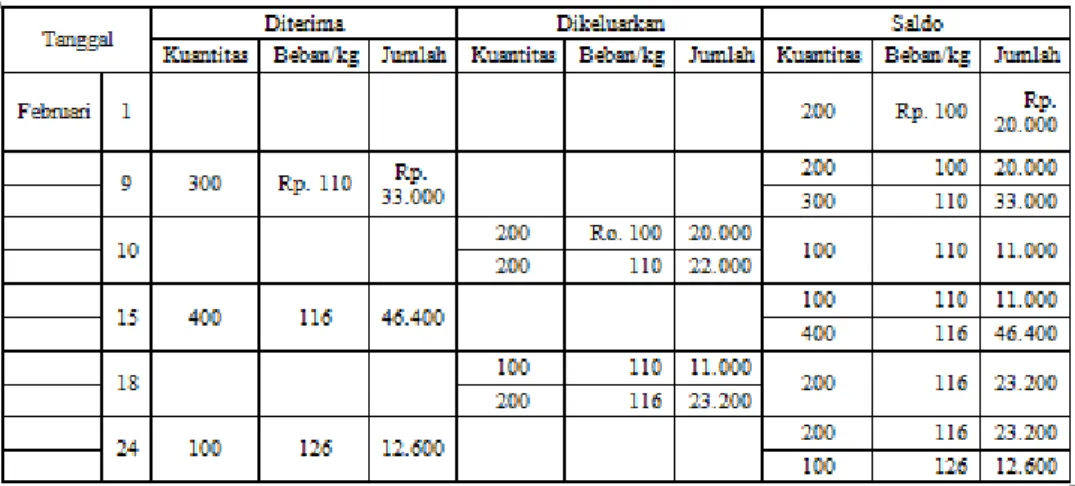

Tabel 3 Kartu Persediaan rata-rata Bergerak

Tanggal Diterima Dikeluarkan Saldo

Sumber: Zaki Baridwan (2011:159)

Beban pokok rata-rata per kg yang baru akan dihitung setiap kali ada pembelian barang dan pengeluaran-pengeluaran barang berikutnya dibebani dengan beban pokok rata-rata tersebut sampai ada pembelian lagi. Dalam contoh diatas, pada tanggal 9 Februari beban pokok rata-rata dihitung sebagai berikut: Rp. 53.000 : 500 kg = Rp. 106. Beban pokok rata-rata ini dipakai untuk menghitung beban pokok pengeluaran barang tanggal 10 Februari.

Pada tanggal 15 Februari dilakukan pembelian barang sejumlah 400 kg dengan beban Rp.116 per kg. Beban pokok rata-rata yang baru dihitung lagi sebagai berikut: Rp.57.000 : 500 kg = Rp. 114 per kg. Beban pokok rata-rata per kg sebesar Rp 114 ini dipakai untuk menghitung beban pokok barang- barang yang dikeluarkan pada tanggal 18 Februari. Ketika dilakukan pembelian barang pada tanggal 24 februari, beban pokok rata-rata yang baru dihitung lagi dan begitu seterusnya. Zaki Baridwan (2011:162)

4. Sistem Komputer

“Komputer adalah sebuah mesin yang dapat dikendalikan melalui perintah (programmable machine) yang dirancang untuk secara otomatis

Kuantitas Beban/kg Jumlah Kuantitas Beban/kg Jumlah Kuantitas Beban/kg Jumlah

Februari 1

200

Rp. 100

Rp.

20.000

9

300 Rp. 110 Rp.

33.000 500

106 53.000

10

400

Rp. 106 Rp.

42.400 100

106 10.600

15

400 116 46.400

500

114 57.000

18

300

114.000 34.200 200

114 22.800

24

100 126

12.600

300

118 35.400

melakukan serangkain urutan penghitung (arimethic) atau proses –proses yang diurutkan secara logis. Urutan –urutan tersebut dapat diubah seketika oleh computer, sehinggakomputer dapat menyelesaikan lebih dari satu tugas. “ Hartono (2013: 27)

“ Sistem yakni suatu benda atau entitas (yaitu himpunan dari berbagai bagian atau komponen), dan sekaligus juga suatu proses atau metode cara untuk mencapai tujuan (yaitu saling berhubungan secara terorganisir berdasarkan fungsi-fungsinya” Hartono (2013: 10)

Dari definisi di atss dapat disimpulkan bahwa setiap computer adalah elemen – elemen yang terkait untuk menjalankan suatu aktifitas dengan menggunakan computer. Tujuan pokok sistem computer adalah mengelolah data untuk menghasilkan informasi. Supaya tujuan pokok tersebut terlaksana,maka harus ada elemen- elemen yang mendukungnya, elemen-elemen dari sistem computer adalah :

a. Hardware (perangkat keras/piranti keras) adalah peralatan di sistem computer yang secara fisik terlihat dan dapat dijamah.

b. Software (perangkat unak/ piranti lunak) adalah program yang birisi perintah- perintah melakukan pengolahan data.

c. Brainware adalah manusia yang terlibat di dalam pengoprasian serta mengatur sistem computer.

5. Sistem Manajemen Basis Data/Database Management System (DBMS) Pengertian basis data menurut Stephens dan Plew (2000) yang ditulis Janner Simaratama, “Basis data adalah mekanisme yang digunakan untuk menyimpan informasi data. “Masih dalam bukunya Janner Simaratama, menurut Silberschatz mendefinisikan basis data seabagi kumpulan data berisi inormasi yang sesuai untuk sebuah perusahaan. Janner Simaramata (2010:1)

Pengertian Sistem Manajemen Basidata (DBMS) menurut Ramakrishnan dan Gehrke (2003) yang ditulis Janer Simaratama,”Sistem Manajemen Basisdata (DBMS) adalah prangkat lunak yang didesain untuk membantu memelihara dan memanfaatkan kumpulan data yang besar”.

Janner Simarmata (2010:8)

Keunggulan Database Management System (DBMS) adalah:

a. Mengurangi Pengulangan Data

Apabila dibandingkan dengan file-file computer yang disimpan terpisah disetiap aplikasi computer, DBMS mengurangi jumlah total file dengan mengahapus data yang terduplikasi diberbagai file. Data terduplikasi selebihnya dapat ditempatkan satu file.

b. Mencapai Indepedensi Data

Spesifikasi data disimpan dalam skema pada tiap program aplikasi. Perubahan dapat dibuat pada struktur data tanpa mempengaruhi program yang mengakses data.

c. Mengintegrasi Data Beberapa File

Saat file dibentuk sehingga menyediakan kaitan logis, maka organisasi fisik bukan merupakan kendala. Organisasi logis, pandangan pengguna, dan program aplikasi tidak harus tercermin pada media penyimpanan fisik.

d. Mengambil Data Dan Informasi Dengan Cepat

Hubungan-hubungan logis, bahasa manipulasi data, serta bahasa query memungkinkan pengguna mengambil data dalam hitungan detik atau menit.

e. Meningkatkan keamanan

DBMS mainframe maupun computer mikro dapat menyertakan beberapa lapis keamanan seperti kata sandi (password) , diektori pemakai, dan bahasa sandi (encryption) sehingga data yang dikelola akan akan lebih aman. (Janner Simarmata, 2010:8-9)

Kemudian adapun kerugian dari Database Management System (DBMS) adalah:

a. Memperoleh Perangkat Lunak yang Mahal

DBMS mainframe masih sangat mahal. Walaupun beban DBMS berbasi komputer mikro lebih murah, tetapi merupakan pengeluaran besar bagi suatu organisasi kecil.

b. Memperoleh Konfigurasi Perangkat Keras yang Besar

DBMS sering memerlukan kapasitas penyimpanan dan memori lebih besar dari pada program aplikasi lain.

c. Memperkerjakan dan Mempertahankan Staf Pengelola Basisdata (DBA) DBMS memerlukan pengetahuan khusus agar dapat memanfaatkan kemampuannya secara penuh. Pengetahuan khusus ini disediakan paling baik oleh para pengelola basisdata (DBA). (Janner Simaratama, 2010:9)

1. Diagram Alir Data/Data Flow Diagram (DFD)

Bagan alir data adalah suatu model yang menggambarkan aliran data dan proses untuk mengolah data dalam suatu sistem. Simbol pengolahan digunakan untuk menunjukan tempat-tempat dalam sistem informasi yang mengola atau mengubah data yang diterima menjadi data yang mengalir keluar. Nama pengolahan data ditulis dalam simbol pengolahan. Nomor urut pengolahan ditulis diatas bagian atas simbol pengolahan. Aliran material ditunjukkan dengan simbol panah berbadan lebar. Aliran data ditunjukkan dengan panah berbadan kecil yang menggambarkan aliran data melalui sistem. (Mulyadi,2010:57) Diagram aliran data terdiri dari 3(tiga) bagian, yaitu:

a. Diagram Konteks

Diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu system. Diagram konteks merupakan level tertinggi dari DFD yang menggambarkan seluruh input ke sistem atau output dari system.

b. Diagram Nol/Zero

Diagram nol ialah diagram yang menggambarkan proses dari data flow diagram. Diagram nol memberikan pandangan secara menyeluruh mengenai sistem yang ditangani, menunjukan tentang fungsi-fungsi utama atau proses yang ada, aliran data dan eksternal entity.

c. Diagram Rinci (Level Diagram)

Diagram rinci yaitu diagram yang menguraikan proses apa yang ada dalam diagram zero atau diagram level diatasnya.

Pengunaan DAD sebagai alat peraga sistem diopulerkan oleh Tom DeMarco (1978) dan Game & Sarson (1979) dengan menggunakan gambar yang berbentuk jaringan garfik.

a. External Entity (Kesatuan Luar) atau Terminator

Kesatuan diluar sistem yang akan memberikan input atau menerima output dari sistem. Dapat berupa orang organisasi, sumber informasi lain atau penerima akhir dari suatu laporan.

1) Terdapat 2 jenis terminator, yaitu:

a) Terminator yang meberikan masukan kepada sistem disebut terminator sumber (source)

b) Terminator yang memberikan keluaran dari sistem disebut terminator tujuan (sink)

2) Bentuk dari eksternal entity diantaranya adalah sebagai berikut:

a) Suatu kantor, departemen atau divisi dalam perusahaan tetapi diluar sistem yang sedang di kembangkan.

b) Orang/sekelompok orang diorganisasi tetapi di luar sistem yang sedang dikembangkan.

c) Suatu organisasi atau orang yang berada di luar organisasi seperti misalnya langganan, pemasok, dll

d) Sistem informasi yang lain di luar sistem yang sedang dikembangkan

e) Sumber asli dari suatu transaksi

f) Penerima akhir dari suatu laporan yang dikembangkan g) Sumber asli dari suatu transaksi

h) Penerima akhir dari suatu laporan yang dihasilkan oleh sistem.

3) Pedoman pemberian nama terminal/ entitas luar a) Nama terminal/entity berupa kata benda

b) Terminal tidak boleh memiliki nama yang sama kecuali memang objeknya sama.

b. Data Flow (Arus Data)

Disimbolkan dengan anak panah, dimana arus data mengalir diantara proses, simpanan data. Arus data ini menunjukan arus dari data yang dapat berupa masukan utuk sistem atau hasil dari proses sistem.

Pedoman pemberian nama atau ketentuan dari data flow:

1) Nama aliran data masuk ke dalam suatu proses tidak boleh sama dengan nama aliran data yang keluar dari proses tersebut.

2) Nama aliran data yang terdiri dari beberapa kata dihubungkan dengan garis sambung

3) Pemberian nama harus mencerminkan isinya.

4) Hindari penggunaan kata “data” dan “informasi” untuk memberi nama pada aliran data

5) Data flow yang masuk kea tau keluar dari data store tidak perlu diberi nama bila:

a) Aliran data sederhana dan mudah dipahami

b) Aliran data menggambarkan seluruh data item (satu record utuh) 6) Tidak boleh ada aliran data dari terminal ke data store atau sebaliknya

karena terminal bukanbagian dari sistem. Hubungan terminal ke data storeatau sebaliknya karena terminal bukanbagian dari sistem.

Hubungan terminal dengan data store harus melalui proses 7) Sedapat mungkin nama aliran data ditulis lengkap

c. Process (Proses)

Proses menggambarkan apa yang dilakukan oleh sistem.

Berfungsi mentransformasikan satu atau beberapa data masukan menjadi satu atau beberapa data keluaran sesuai dengan spesifikasi yang diinginkan.

1) Pedoman pemberian nama proses

a) Nama proses terdiri dari kata kerja dan kata benda yang mencerminkan fungsi proses tersebut, misalnya: Hitung gaji, mencetak laporan, dan lain-lain.

b) Jangan menggunakan kata “proses” sebagai bagian dari nama suatu proses.

c) Tidak boleh ada beberapa proses yangmemiliki nama yang sama.

d) Proses harus diberi nomor. Urutan nomor sedapat mungkin mengikuti aliran/urutan proses, namun demikian, urutan nomor sedapat mungkin merupakan urutan proses secara kronologis.

e) Penomoran proses tingkat pertama (diagram nol) adalah 1.0, 2.0, 3.0, dan seterusnya

f) Penomoran proses tingkat kedua proses 1.0 (rincian dari proses 1.0) adalah 1.1, 1.2, 1.3, dan seterusnya.

g) Diagram konteks (context diagram) tidak perlu diberi nomor.

h) Untuk proses yang tidak dirinci lagi pada level selanjutnya (functional primitive), tambahkan huruf P pada akhir nomor proses.

Contoh : 4.0P, 1.2P, dan lain-lain.

i) Proses 2.x adalah proses terendah, tidak dirinci lagi.

2) Ketentuan yang berhubungan dengan proses a) Proses harus memiliki input dan output

b) Proses dapat dihubungkan dengan komponen terminator, data store atau proses melalui alur data.

c) Sistem/bagan/divisi/departemen yang sedang dianalisi digambarkan dengan komponen proses.

d. Data Source (Simpanan Data)

1) Nama harus mencerminkan isi data store tersebut

2) Bila namanya lebih dari satu harus diberi tanda sambung. (Noor Romy Rahwani, 2010:18-25)

Tabel 4 Simbol-simbol pada bagan alir data (data flow diagram)

Proses Pengelohan data

Aliran

Tempat penyimpanan

data

Sumber atau tujuan data

Masukan/

keluaran

Ditunjukkan oleh garis alir

Sumber: Mulyadi (2010:58)

6. Entity Relationship Diagram (ERD)

Entity Relationship Diagram adalah alat pemodelan data utama dan akan membantu mengorganisasi dalam suatu proyek ke dalam entitas-entitas dan menentukan hubungan antarentitas. Proses memungkinkan analis menghasilkan struktur basis data yang baik sehingga data dapat disimpan dan diambil secara efisien. Janner Simarmata (2010:67)

Salah satu cara yang banyak digunakan dalam melambangkan notasi- notasi grafis di dalam pendesainan ERD, yaitu:

a. Entitas (Entity)

Entitas adalah sesuatu yang nyata atau abtraks di mana kita akan menyimpan data. Ada 4 kelas entitas, yaitu misalnya pegawai, pembayaran, kampus, dan buku. Contoh suatu entitas disebut instansi, misalnya pegawai.

b. Relasi (Relationship)

Relasi adalah hubungan alamiah yang terjadi antara satu atau lebih entitas, misalnya proses pembayaran pegawai. Kardinalitas menentukan kejadian suatu entitas untuk satu kejadian pada entitas yang berhubungan. Misalnya mahasiswa bisa mengambil banyak mata kuliah.

c. Atribut (Attribute)

Atribut adalah ciri umum semua atau sebagian besar instansi pada entitas tertentu. Sebutan lain atribut adalah properti, elemen data, dan field. Misalnya nama, alamat, nomor pegawai, dan gaji adalah atribut

entitas pegawai. Sebuah atribut atau kombinasi atribut mengidentifikasikan satu dan hanya satu instansi suatu entitas disebut kunci utama atau pengenal. Misalnya, nomor pegawai adalah kunci utama untuk pegawai. (Janner Simarmata, 2010:67)

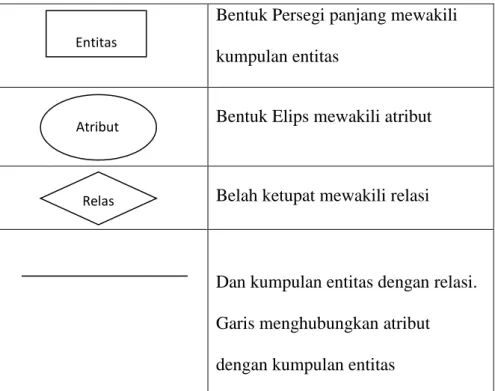

Struktur logis (skema database) dapat ditunjukkan secara grafis dengan diagram ER yang dibentuk dari komponen-komponen berikut:

Tabel 5 Simbol Entity Relationship Diagram (ERD)

Bentuk Persegi panjang mewakili kumpulan entitas

Bentuk Elips mewakili atribut

Belah ketupat mewakili relasi

Dan kumpulan entitas dengan relasi.

Garis menghubungkan atribut dengan kumpulan entitas Sumber: Janner Simarmata (2010:60)

Pemerataan kardinalitas menyatakan jumlah entitas dimana entitas lain dapat dihubungkan ke entitas tersebut melalui sebuah himpunan relasi.

Pemetaan kardinalitas sangat berguna dalam menetukan himpunan relasi biner meskipun pemetaan dapat berperan dalam deskripsi himpunan relasi yang melibatkan lebih dari dua himpunan entitas. Untuk suatu himpunan

Entitas

Atribut

Relas i

relasi biner R antara himpunan entitas A dan B, pemetaan kardinalitas harus salah satu dari berikut:

a. One-to-One, sebuah entitas pada A berhubungan dengan paling banyak satu entitas pada B dan sebuah entitas dari B berhubungan dengan banyak satu entitas pada A.

Gambar 1 Hubungan One-to-One

A B

Sumber: Janner Simarmata (2010: 64)

b. One-to-Many, sebuah entitas pada A berhubungan dengan nol atau lebih entitas pada B. Sebuah entitas pada B dihubungkan dengan banyak satu entitas pada A.

Gambar 2 Hubungan One-to-Many

A B

𝑎1 𝑎2

𝑎3

𝑏1 𝑏2 𝑏3

𝑏4 𝑏5 𝑎1

𝑎2 𝑎3 𝑎4

𝑏1

𝑏2

𝑏3 𝑏4

Sumber: Janner Simarmata (2010:64)

c. Many-to-One, sebuah entitas pada A berhubungan dengan paling banyak satu entitas pada B. Sebuah entitas pada B dapat dihubungkan dengan nol atau entitas pada A.

Gambar 3 Hubungan Many-to-One

A B

Sumber: Janner Simarmata (2010:65)

d. Many-to-Many, sebuah entitas pada A berhubungan dengan nol atau lebih entitas pada B dan sebuah entitas pada B dapat dihubungkan nol atau lebih entitas pada A.

Gambar 4 Hubungan Many-to-Many

A B

𝑏1 𝑏2 𝑏3 𝑎1

𝑎2 𝑎3 𝑎4 𝑎5

𝑎1

𝑎2

𝑎3

𝑏1

𝑏2

𝑏3

Sumber: Janner Simarmata (2010:66)

7. Normalisasi

Normalisasi adalah proses dua langkah yang meletakkan data dalam bentuk tabulasi dengan menghilangkan kelompok nerulang lalu menghilangkan data yang terduplikasi dari tabel relasional. (Janner Simarmata, 2010:77)

Tujuan normalisasi adalah membuat kumpulan tabel relasoinal yang bebas dari data berulang dan dapat dimodifikasi secara benar dan konsisten.

Ini berarti bahwa semua tabel pada basisdata relasional harus berada pada bentuk normal ketiga (3NF). Sebuah tabel relasional berada pada 3NF jika dan hanya jika semua kolom buka kunci adalah saling independen dan sepenuhnya tergantung pada kunci utama. Saling independen berarti bahwa tidak ada kolom bukan kunci yang tergantung pada sembarang kombinasi kolom lainnya. Dua bentuk normal pertama adalah langkah antara untuk mencapai tujuan, yaitu mempunyai semua tabel dalam 3NF. Janner Simarmata (2010:77)

Adapun aturan-aturan normalisasi adalah:

a. Hilangkan kelompok berulang b. Hilangkan data berulang

c. Hilangkan kolom yang tidak tergantung pada kunci d. Pisahkan relasi majemuk

e. Pisahkan relasi majemuk yang berhubungan secara sistematik f. Bentuk Normal optimal

g. Bentuk normal domain key. Janner Simarmata (2010:77)

Gagasan dasar relasi bentuk normal adalah kunci relasi dan kebergantungan fungsional terhadap kunci relasi tersebut. Terdapat lima bentuk normal utama, namun praktiknya hanya sampai bentuk normal ketiga saja yang sering ditemukan. Tiga bentuk normal pertama berkaitan dengan kebergantungan fungsional. Sementara itu bentuk keempat dan kelima berkaitan dengan redundansi yang disebabkan kebergantungan banyak nilai (multi-valued dependencies). (Bambang Haryanto, 2004:87)

Berikut adalah proses normalisasi yang dilakukan secara bertingkat:

a. Bentuk Normal Pertama (1NF)

Bentuk normal pertama adalah ekivalen dengan definisi model relasional. Relasi adalah bentuk normal pertama (1NF) jika semua nilai atributnya adalah sederhana (bukan komposit).

b. Bentuk Normal Kedua (2NF)

Pada bentuk normal kedua (2NF), relasi harus tidak menyimpan fakta-fakta mengenai bagian kunci relasi. Bentuk normal kedua menghilangkan kebergantungan parsial. Bentuk normal kedua pun masih

memiliki anomali-anomali yang secara praktis tidak dapat diterima.

Ketentuan bentuk no

rmal kedua (2NF) adalah:

1) Harus telah berbentuk normal pertama (1NF).

2) Semua atribute bukan utama harus bergantung fungsional penuh pada kunci relasi.

c. Bentuk Normal Ketiga (3NF)

Bentuk normal ketiga (3NF) mengilangkan kebergantungan transitif. Ketentuan bentuk normal ketiga (3NF) adalah:

1) Harus telah berbentuk normal kedua (2NF)

2) Relasi tidak boleh membuat kebergantungan fungsional diantara atribut-atribut bukan utama. (Bambang Haryanto, 2004:88-89) 8. Microsoft Microsoft visual basic 2015

Visual Basic 2015 adalah versi terbaru dari visual basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual basic 2015 dikemas bersama-sama dengan bahasa pemrograman Microsoft lainya, seperti C++, C#, F#, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio. Visual Studio juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML, untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS. Christopher Lee(2016:2)

Tampilan Microsoft Microsoft visual basic 2015 berisi elemen- elemen sebagai berikut:

a. Title Bar

Title Bar adalah menampilkan nama aplikasi yang sedang terbuka.

b. Menu Bar

Menu Bar adalah perintah yang memungkinkan anda untuk menulis, mengedit, menyimpan, mencetak, menguji, menjalankan program Visual Basic, dan banyak lagi.

c. Toolbar

Toolbar adalah tombol untuk menjalankan perintah yang sering digunakan seperti New Project, Open File, Save,Undo, Redo, Start, dan yang lain.

d. Jendela Form

Jendela Form adalah Menampilkan objek yang sedang anda kerjakan.

e. Toolbox

Toolbox adalah berisi komponen NET(tombol perintah) yang dapat anda gunakan untuk mengembangkan grafis antarmuka pengguna(seperti tombol, kotak teks, label) untuk program tersebut.

f. Jendela Solution Explorer

Jendela Solution Explorer adalah menampilkan elemen dari Visual Basic Solution,yaitu nama yang diberikan kepada program Visual Basic

dan item lainnya yang dihasilkan oleh Visual Basic 2015 sehingga program akan mengeksekusi dengan benar.

g. Jendela Properties

Jendela Properties adalah setiap objek dalam program Visual Basic memiliki seperangkat karakteristik yang disebut sifat-sifat objek(property). Christopher Lee(2016:9-10)

9. MySQL

MySQl adalah nama databse server. Database server adalah server yang berfungsi untuk menangani database. Databse adalah suatu pengorganisasian data dengan tujuan memudahkan penyimpanan dan pengaksesan data. Dengan menggunakan MySQL, kita bisa menyimpan data dan kemudian dat bisa diakses dengan car yang mudah dan cepat.

MySQL tergolong sebagai Database relasional. Pada metode ini, data dinyatakan dalam bentuk dua dimensi yang secara khusus dinamakan table.Tabel tersususn dari baris dan kolom.

B. Hasil Penelitian Terdahulu

Adapun Perbandingan dari persamaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat dari table berikut ini:

Tabel 6 Hasil Penelitian Terdahulu Identitas

Peneliti

Akhmad Maulidan A03110002

Andy Rahmadhani A03120061

Asmida A03150066

Aspek

Jurusan Akuntansi Politeknik Negeri Banjarmasin 2014

Jurusan Akuntansi Politeknik Negeri Banjarmasin 2015

Jurusan Akuntansi Politeknik Negeri Banjarmasin 2018

Judul

Rancang Bangun Program Aplikasi Penilaian

Persediaan Barang Dagang Dengan metode Rata-rata (Average) Perpetual Menggunakan Microsoft visual basic 2013 pada Apotek Pada Klinik Surya Medika Satui

Rancang Bangun Program Aplikasi Persediaan Barang Dagang dengan Metode Rata- Rata(Average)- Perpetual Menggunakan Microsoft visual basic 2012 pada Toko Buana Raya Banjarmasin

Program Aplikasi Persediaan Barang Dagang dengan Rumus Biaya Rata- Rata Bergerak- Perpetual Menggunakan Microsoft Visual Basic 2015 pada Apotik Adli Banjarmasin

Tempat Penelitian

Klinik Surya Medika Satui

Toko Buana Raya Banjarmasin

Apotik Adli Banjarmasin

Permasalaha n

1. Bagaimanakah penilaian persediaan pada Klinik Surya Medika Satui?

2. Bagaimana rancang bangun aplikasi

persediaan dengan metode Average- Perpetual menggunakan microsoft visual basic 2013 pada Klinik Medika Satui

1. Bagaimana penilaian

persediaan barang dagangan yang sesuai SAK (Standar Akuntansi

Keuangan) No. 14 mengenai

persediaan yang berlaku pada Toko Buana Raya dengan metode rata-

rata(average)- perpetual?

2. Bagaimana pembuatan rancang bangun program aplikasi persediaan barang dagang dengan menggunakan

1. Bagaimana penentuan harga pokok

persediaan barang dagang dengan rumus biaya rata-rata bergerak- perpetual pada Apotik Adli Banjarmasin ? 2. Bagaimana

membuat

program aplikasi persediaan barang dagang mengunakan Microsoft Visual Basic 2015 pada Apotik Adli Banjarmasin ?

Microsoft visual basic 2012 pada Toko Buana Raya?

Tujuan Penelitian

1. Untuk mengetahui bagaimana penilaian

persediaan yang sesuai dengan Klinik Medika Satui

2. Untuk mengetahui bagaimana rancang bangun program

aplikasi persediaan barang dagang dengan metode

1. Untuk mengetahui bagaimana

penilaian

persediaan barang dagang yang sesuai SAK (Standar Akuntansi

Keuangan) No. 14 mengenai

persediaan yang berlaku pada Toko Buana Raya dengan metode rata-rata (average)- perpetual

1. Untuk mengetahui bagaimana penentuan harga pokok

persediaan barang dagang dengan rumus biaya rata –rata bergerak – perpetual pada ApotikAdli Banjarmasin 2. Untuk

mengetahuai bagaimana pembuatan

Rata-rata.

(Average)- Perpetual menggunakan Microsoft visual basic 2013 pada Klinik Medika Satui.

2. Untuk mengetahui bagaimana

pembuatan rancang bangun program aplikasi persediaan barang dagang dengan menggunakan Microsoft visual basic 2012 pada Toko Buana Raya

program aplikasi persediaan barang dagang dengan rumus biaya rata-rata Bergerak- perpetual menggunakan Microsoft Visual Basic 2015 pada Apotek Adli Banjarmasin.

Metode Penelitian

Pengumpulan data dengan metode pengamatan langsung, wawancara langsung dan dokumentasi.

Kemudian mendesain

Pengumpulan data dengan metode pengamatan langsung dan

wawancara langsung, serta dengan

dokumentasi,

kemudian mendesain dan merancang

Pengumpulan data dengan metode pengamatan langsung dan wawancara langsung, serta dengan

dokumentasi, kemudian

program aplikasi persediaan dengan metode Rata-rata (Average)- Perpetual

program aplikasi persediaan dengan metode rata-rata (average)-perpetual

mendesain dan merancang program aplikasi persediaan dengan rumus biaya rata-rata Bergerak- perpetual

Hasil Penelitian

Program Aplikasi Persediaan Barang Dagang dengan metode Rata-rata (Average) – Perpetual

menggunakan Microsoft visual basic 2013 pada Klinik Surya Medika Satui.

Toko Buana Raya melakukan

pencatatan

persediaan barang dagangannya masih secara manual, untuk melihat

persediaannya dilihat dari bukti nota penjualan, nota pembelian, dan dengan buku pencatatan biasa

Apotek Adli Banjarmasin melakuan pencatatan

persediaan barang dagang masih secara

manual,untuk meliahat persediaannya dilihat dari bukti nota penjualan, nota pembelian, dan dengan buku pencatatan biasa

Sumber: diolah oleh penulis

Adapun persamaan dan perbedaan dengan penelitian terdahulu adalah sebagai berikut :

1. Perbedaan

Tahun penelitian penulis melakukan penelitian pada tahun 2018,sedangkan penelitian terdahulu tahun 2014 dan tahun 2015.

Tempat penelitian penulis pada Apotek Adli Banjarmasin,sedangkan penelitian terdahulu pada Toko Buana Raya Banjarmasin dan Klinik Surya Medika Satui.

Penulis menggunakan bahasa program Visual Basic 2015

Penulis Menggunakan database MySql versi 5.5

2. Persamaan

Sama–sama meneliti tentang membuat program Aplikasi Persediaan Barang Dagangan

Pengumpulan data dengan metode pengamatan langsung,wawancara serta dokumentasi.