Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | i

VOLUME 1 NOMOR 2, V

JULI 2018

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | ii

DEWAN REDAKSI

PenanggungJawab

Ketua LPPM IBK Nitro

Editor In Chief

Karta Negara Salam (Sinta ID: 6128432), IBK Nitro

Editor

Fadliyani Nawir (Sinta ID: 6738777), IBK Nitro Budhi Krisnanto (Sinta ID: 6738544), IBK Nitro

Dhita Pratiwi Ar, IBK Nitro

Reviewer

Nurdwiana Sari Saudi, Universitas Hasanuddin Moh. Hatta Alwi Hamu, Universitas Fajar

Abdul Samad, Universitas Fajar Megawaty (Sinta ID: 6110657), IBK Nitro Rosnaini Daga (Sinta ID: 6057652), IBK Nitro Novita Rosanti (Sinta ID: 6012412), IBK Nitro

Diterbitkan:

Lembaga Penelitian dan Pengabdian Masyarakat (LPPM) IBK Nitro Email: [email protected]

Jl. Prof. Abdurahaman Basalamah No.101 Kota Makassar

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | iii

DAFTAR ISI

Pengaruh Perilaku Investor Terhadap Keputusan Investasi Pada Investor Milenial Makassar

Rosnani Said __67-75

Peningkatan Prestasi Kerja Karyawan Sektor Perbankan Melalui Motivasi Kerja

Kasnaeny K__76-81

Perencanaan Bisnis (Business-Plan) Pendirian Bank Pembiayaan Rakyat Syariah (BPRS) Kabupaten Barru

Sulkipli__82-93

Pendekatan Theory of Constraint (TOC) dalam Meningkatkan Efisiensi Biaya Produksi (Studi ada PT. Perkebunan Nusantara X Pabrik Gula Tjoekir Diwek Kabupaten Jombang Propinsi Jawa Timur)

Titik Inayati, Sri Dwi Wahyuningsih __94-117

Faktor-Faktor Yang Mempengaruhi Perusaiiaan Melakukan Right Issue Di Bursa Efek Indonesia

Zakaria Hatta__118-127

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |67

Pengaruh Perilaku Investor Terhadap Keputusan Investasi Pada Investor Milenial Makassar

Rosnani Said 1*

Universitas Dayanu Ikhsanuddin Baubau Sulawesi Tenggara

*email korespondensi:

[email protected] ABSTRACT

Penelitian ini bertujuan untuk: (1). Mengetahui pengaruh loss aversion terhadap pengambilan keputusan investor (2). Mengetahui pengaruh regret aversion terhadap pengambilan keputusan. (3). Mengetahui pengaruh mental accounting terhadap pengambilan keputusan. Penelitian ini menggunakan metode survey dengan menyebarkan kuisioner pada 120 mahasiswa yang aktif pada Galeri Investasi di 6 Perguruan Tinggi Swasta yang ada di Makassar. Alat analisis yang digunakan adalah regresi berganda SPSS.23. Hasilnya (1). Loss Aversion berpengaruh terhadap pengambilan keputusan Investasi (2). Regret Aversion tidak berpengaruh terhadap pengambilan keputusan Investasi (3). Mental Accounting berpengaruh terhadapp engambilan keputusan investasi. Keterbatasan penulisan ini adalah penelitian ini baru menggunakan satu factor yaitu faktor prospek. Didalam faktor tersebut hanya mengambil loss aversion, regret aversion, dan mental, untuk penelitian selanjutnya diharapkan mampu melibatkan empat faktor dalam behavioral finance (heuristic factors, prospect factors, herding factors, dan market factors) tidak hanya faktor prospek saja.

Kata Kunci: Perilaku Investor, keputusan Investasi, Investor Milenial.

I. PENDAHULUAN

Tren digitalisasi di Indonesia menjadi pintu kemudahan bagi semua sektor termasuk industri pasar modal. Namun sayangnya, minat masyarakat Indonesia dalam berinvestasi di pasar modal masih sangat minim. Kepala Bursa Efek Indonesia Perwakilan Sulawesi Selatan, Fahmin Amirullah, mengatakan masyarakat Indonesia yang memahami mengenai pasar modal hanya sekitar 4,40%.

Kemudian yang menggunakan instrumen investasi pasar modal presentasinya lebih rendah lagi, yaitu 1,25%., masyarakat masih didominasi oleh budaya konsumtif dibanding investasi. Paradigma ini harus diubah melalui sosialisasi yang masif apalagi investasi pasar modal saat ini menawarkan beragam kemudahan.

Sebelum tahun 2011 untuk berinvestasi harus menyiapkan Rp50 juta, yang kalau dikonversi sekarang itu jumlahnya Rp300 juta. Sekarang bisa buka rekening efek dengan deposit yang sangat minim. Fahmi melanjutkan pasar modal mulai memunculkan kabar baik pada 2018. Hal itu dibuktikan dengan pertumbuhan jumlah investor pasar modal yang naik signifikan dan didominasi kaum milenial. . BEI Sulsel mencatat jumlah Single Investor Identification (SID) pada 2017 yaitu hanya 8.867, naik menjadi 13.797 pada 2018.

Berdasarkan fakta empiris yang sudah dipaparkan sebelumnya, mengenai investor yang ada di Makassar maka penulis tertarik untuk meneliti tentang pengaruh perilaku investor dalam pengambilan keputusan investasi saham pada investor Mileneal Makassar.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |68 Penelitian ini bertujuan :

1. Untuk mengetahui pengaruh loss aversion terhadap pengambilan keputusan investor saham saham yang ada di Makassar

2. Untuk mengetahui pengaruh regret aversion terhadap pengambiln keputusan investor saham uang ada di Makassar

3. Untuk mengetahui pengaruh Mental Accounting terhadap pengambilan keputusan.

II. METODE PENELITIAN

a. Definisi tentang Perilaku Keuangan

(Ricciardi & Simon, 2015) “Behavioral finance attempts to explain and increase understanding of the reasoning patterns of investors, including the emotional processes involved and the degree to which they influence the decision- making process” Artinya Behavioral finance juga mencoba menjelaskan dan meningkatkan pemahaman tentang pola – pola dari alasan investor termasuk aspek emosional dan derajat dari aspek tersebut dalam mempengaruhi proses pengambilan keputusan. Menurut Litner (1998: 7) “Behavioral finance is the study of how humans interpret and act on information to make informed investment decisions” Mengacu pada definisi tersebut, behavioral finance merupakan suatu ilmu yang mempelajari bagaimana manusia menyingkapi dan bereaksi atas informasi yang ada dalam upaya untuk mengambil keputusan.

b. Teori dan Faktor Perilaku Keuangan

Teori prospek, yang dikembangkan oleh (Kahneman & Tversky, 2007)adalah salah satu yang paling sering dikutip dan dokumentasi fenomena terbaik dalam psikologi ekonomi. Teori itu menyatakan bahwa kita memiliki kecenderungan yang tidak rasional kurang mau bertaruh dengan keuntungan daripada dengan kerugian. Prospect theory difokuskan pada pengambilan keputusan mental yang dipengaruhi oleh sistem nilai investor . Prospect theory dijelaskan beberapa kondisi mental yang efektif pada proses pengambilan keputusan seperti loss aversion, regret aversion, dan mental accounting.(Waweru et al., 2008)

c. Pengambilan Keputusan

Banyak peneliti menganggap pengambilan keputusan sebagai proses memilih di antara alternatif yang berbeda untuk solusi yang tepat dalam konteks penyelesaian masalah. Tepatnya, menurut Zeleny (1982, hal. 84), proses pengambilan keputusan adalah “tindakan memilih alternatif yang paling diinginkan dan memperlakukannya sebagai gantinya, sebagai proses: dinamis dan kesaling keterkaitan antara sebelum pengambilan keputusan, keputusan, dan tahap pasca-keputusan

Pengambilan keputusan saham terdiri dari keputusan jual saham dan keputusan beli saham , adapun indicator keputusan jual saham adalah :

1. Ekspetasi harga saham 2. Koreksi harga saham 3. Pengalaman rugi

Sementara indikator keputusan beli saham adalah : 1. Membeli saham sebagai kebutuhan berinvestasi

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |69 2. Membeli saham saat ada informasi sahamyang positif

3. Informasi darimedia tentang keunggulan saham yang di beli.

4. Memahami risiko saham yang dibeli 5. Kinerja saham sesuai harapan d. Kerangka Konseptual Dan Hipotesis

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang dapat digunakan sebagai pendekatan dalam memecahkan masalah. Biasanya kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel dalam proses analisisnya.

Hipotesis yang dibangun adalah :

H1. = Loss Aversion berpengaruh terhadap pengambilan keputusan H2 = Regret Aversion berpengaruh terhadap pengambilan keputusan H3 = Mental Accounting berpengaruh terhadap pengambilan keputusan Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan data primer. Populasi dalam penelitian ini adalah seluruh investor di Makassar pada tahu 2019 , adapun sampel dalam penelitian ini adalah 120 responden , merupakan mahasiswa yang tergabung dalam komunitas Galeri Investasi (GI) yang tersebar di beberapa perguruan tinggi swasta yang ada di Makassar seperti terlihat pada table 2.1 . Setiap responden diberikan kuesioner untuk memberikan jawaban atas pernyataan yang telah disediakan, baik pertanyaan tertutup maupun pertanyaan terbuka.

Teknik pengumpulan data yang dilakukan dengan menggunakan metode survey dengan cara penyebaran kuesioner. Data dianalisis denganmenggunakan regres iberganda SPSS 23.

Hasil Penelitian dan Pembahasan.

Untuk mempermudah dalam mengidentifikasi responden dalam penelitian ini, maka diperlukan gambaran mengenai karakteristik responden. Adapun gambaran karakteristik responden dalam penelitian ini yaitu

Loss Aversion

Regret Aversion

Mental Accounting

Pengambilan Keputusan

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |70 Tabel .1

Karakteristik Responden pada investor di Kota Makassar Karakteristik Responden Jumlah

(orang) Persentase (%) Jenis Kelamin

Laki 41 52,17 %

Perempuan 79 47,83

Jumlah 120 100

Umur

18 - 24 tahun 112 93,3

25 - 34 tahun 5 4,2

35 - 44 tahun 2 1,7

45 – 54 tahun 1 0,8

Jumlah 120 100

Pendidikan

SMA 120 100

Jumlah 120 100

Pendapatan per bulan

Kurang dari Rp. 5 juta 114 95

Rp. 5 juta – 10juta 6 5

Jumlah 120 100

Pekerjaan

Pelajar dan Mahasiswa 120 100

Jumlah 120 100

Status Perkawinan

Belum menikah 116 96,7

Sudah menikah 4 3.3

Jumlah 120 100

Jumlah tanggungan

Tidak ada tanggungan 117 97,5

1 anak 1 0,83

2 anak 2 1,67

Jumlah 120 100

Lama investasi

1 tahun 91 75,83

2 tahun 23 19,17

3 tahun 6 5

Jumlah 120 100

Sekuritas

Dana Reksa sekuritas 17 14.16

Mandiri Sekuritas 3 2.5

First Asia Capital 25 20.83

Phintraco sekuritas 21 17.5

RHB Sekuritas 21 17.5

MNC Sekuritas 30 25

Jumlah 120 100

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |71 Perguruan Tinggi

STIE NITRO 20 16,67

STIE ATMAJAYA 20 16,67

FEB UNISMUH 20 16,67

FEB UMI 20 16,67

STIEM YPBUP 20 16,67

STIE NOBEL 20

Total 120 100

Sumber : Data diolah,( 2019)

Berdasarkan tabel 1 di atas terlihat bahwa responden pada penelitian ini dari kriteria jenis kelamin di dominasi oleh perempuan yaitu sebanyak 79 orang atau 52,17% sedangkan selebihnya adalah lakilaki sebanyak 41 orang atau 47,83%

.

Dari kriteria umur, responden pada penelitian ini di dominasi pada rentang umur 18-24 tahun sebanyak 112 orang atau 93,3 %, selebihnya pada rentang umur 25-34 tahun sebanyak 5 orang atau 4,2 %, 35-44 tahun sebanyak 2 orang atau 1,7 % dan sisanya pada rentang umur 45-54 tahun sebanyak 1 orang atau 0,8 %.

Pada kriteria pendidikan responden secara keseluruhan pada jenjang pendidikan SMA karena rata-rata responden adalah mahasiswa yang sedang menempuh pendidikan Srata Satu (S-1) pada 6 Perguruan Tinggi Swasta yang ada di Makassar.

Responden secara umum belum menikah yaitu sebanyak 116 orang atau 96,7% , yang sudah menikah sebanyak 4 orang atau 3,3%. Responden secara umum tidak memiliki tangungan yaitu sebanyak 117 orang atau 97,5 % selebihnya memiliki tanggungan 1 anak sebanyak 1 orang atau 0,83$ dan tanggungan 2 anak sebanyak 2 orang atau 1,67%.

Lama investasi responden sebagian besar selama 1 tahun sebanyak 91 orang atau 75,83 %, selama 2 tahun sebnyak 23 orang atau 19,17% dan selebihnya selama 3 tahun sebanyak 6 orang atau 5%.

Responden adalah investor yang terdaftar pada sekuritas yang ada di Makassar yaitu pada MNC Sekuritas sebanyak 30 orang atau 25%, First Asia Capital sebanyak 25 orang atau 20,83%, RHB Sekuritas sebanyak 21 orang atau 17,5 %, Phintraco Sekuritas sebanyak 21 orang atau 17,5 % Danareksa Sekuritas sebanyak 17 orang atau 14,16% dan sisanya berasal dari mandiri Sekuritas sebanyak 3 orang atau 2,5%.

Responden adalah mahasiswa yang terdaftar pada perguruan Tinggi swasta, yaitu berasal dari STIE NITRO , STIE ATMAJAYA, FEB UNISMUH, FEB UMI ,STIEM YPBUP, STIE NOBEL masing masing sebanyak 20 orang..

III. HASIL

a. Uji Validitas dan Reliabilitas

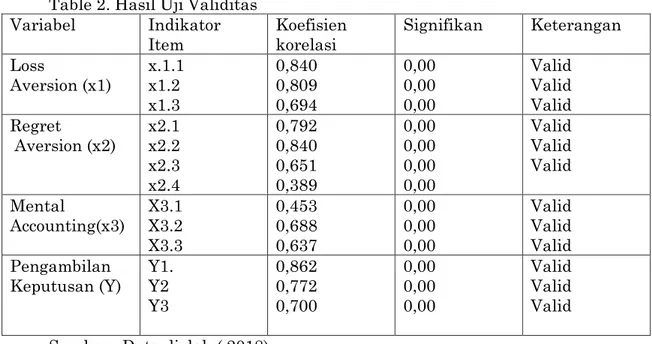

Uji Validitas dan Reliabilitas Uji validitas merupakan pengujian yang menunjukkan sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi pengukurannya. Pengujian ini dilakukan dengan cara mengkorelasikan skor item dengan skor total variabel. Bagian dari uji validitas yang dipakai dalam penelitian adalah melalui analisis item-item pertanyaan. Dalam penelitian ini data yang diuji adalah sebanyak 112 responden dengan menggunakan software SPSS 23. for windows. Item atau indikator dikatakan valid jika hasil angka

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |72 korelasi product moment Pearson (r hitung) pada level signifikansi < 0,01 dan instrumen di dalam penelitian dapat dikatakan valid jika nilai koefisien korelasinya lebih besar dari 0.3. Hasil pengujian validitas ditunjukkan pada Tabel 2 berikut ini.

Table 2. Hasil Uji Validitas Variabel Indikator

Item

Koefisien korelasi

Signifikan Keterangan Loss

Aversion (x1)

x.1.1 x1.2 x1.3

0,840 0,809 0,694

0,00 0,00 0,00

Valid Valid Valid Regret

Aversion (x2) x2.1 x2.2 x2.3 x2.4

0,792 0,840 0,651 0,389

0,00 0,00 0,00 0,00

Valid Valid Valid Mental

Accounting(x3)

X3.1 X3.2 X3.3

0,453 0,688 0,637

0,00 0,00 0,00

Valid Valid Valid Pengambilan

Keputusan (Y)

Y1.

Y2 Y3

0,862 0,772 0,700

0,00 0,00 0,00

Valid Valid Valid Sumber : Data diolah ( 2018)

Hasil pengujian validitas menunjukkan bahwa item-item pertanyaan pada variable Loss Aversion (x1), Regret Aversion (x2), Mental Accounting(x3), dan Pengambilan Keputusan (Y) menunjukkan bahwa seluruh item pertanyaan untuk variable independent mempunyai nilai r yang lebih besar dari 0,5 (r> 0,5) dan mempunyai nilai probabilitas lebih kecil dari 0,005 sehingga dinyatakan bahwa data yang dihasilkan adalah valid.

Analisis reliabilitas dilakukan dengan cara melihat apakah koefisien cronbatch’s alpha lebih besar dari 0,60. Jika koefisien cronbatch’s alpha menunjukkan nilai lebih besar dari 0,60 maka dapat dikatakan bahwa variabel yang diukur tersebut reliabel atau memiliki kehandalan untuk digunakan dalam suatu penelitian.

Table 3. Hasil Uji Reliabilitas Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized Items N of Items

.744 .739 10

Dari tabel 3 di atas menunjukkan bahwa koefisien Cronbach’s alpha pada semua item pertanyaan untuk variable variable Loss Aversion (x1), Regret Aversion (x2), Mental Accounting(x3), dan Pengambilan Keputusan (Y) bahwa seluruhnya menunjukkan baik variable independent maupun dependen dinyatakan memeliliki reliabilitas /kehandalan yang baikk “reliable”

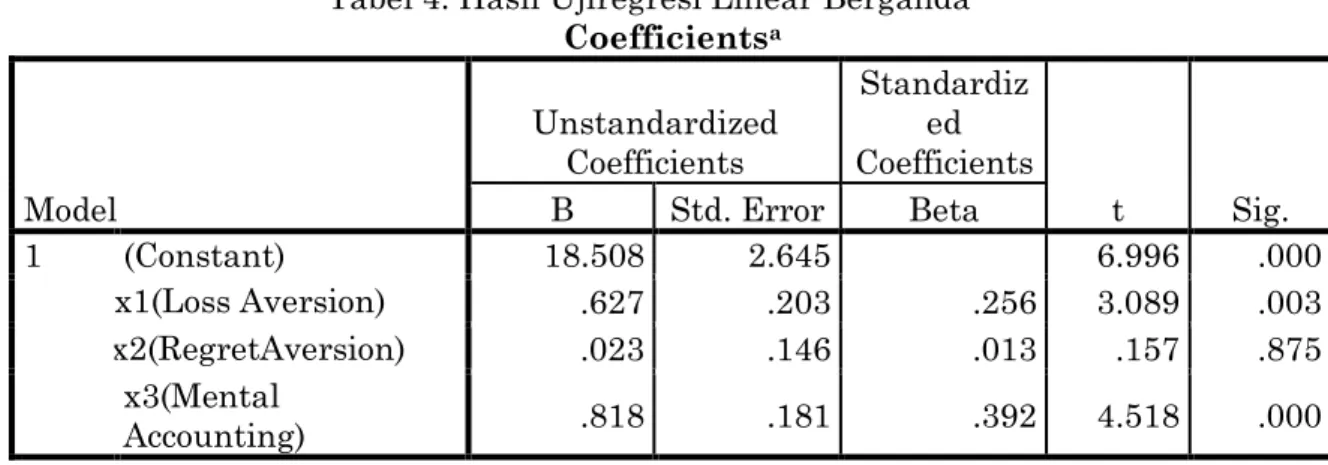

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |73 b. Uji Regresi Berganda

Pengujian hipotesis di dalam penelitian ini menggunakan teknik analisis regresi linear berganda. Pemilihan teknik tersebut berdasarkan tujuan penelitian yaitu untuk mengetahui pengaruh variabel independen yang berjumlah lebih dari satu terhadap variabel dependen dengan menggunakan data berskala interval.

Berdasarkan perhitungan dari regresi linear berganda maka diperoleh hasil sebagaimana ditunjukkan pada Tabel 4 di bawah ini :

Tabel 4. Hasil Ujiregresi Linear Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 18.508 2.645 6.996 .000

x1(Loss Aversion) .627 .203 .256 3.089 .003

x2(RegretAversion) .023 .146 .013 .157 .875

x3(Mental

Accounting) .818 .181 .392 4.518 .000

a. Dependent Variable: Y(Keputusan Jual Beli)

Dari hasil perhitugan regresi di dapat persamaan :

Persamaan regresinya adalah : Y = 18.508 + 0.627 x1+ 0.023 x2 + 0.818 x3 + e Dimana

x1 = Loss Aversion x2 = Regret Aversion x3 = Mental Accounting Y = Keputusan Jual Beli e= Tingkat kesalahan 5%

Konstanta sebesar 18.508 menyatakan bahwa jika variabel independen ( Loss Aversion (x1) ,Regret Aversion (x2) dan mental Accounting (x3)) dianggap konstan maka rata-rata pengambilan keputusan adalah 18.508 bahwa keputusan jual beli saham oleh investor yang menjadi sampel dalam penelitian ini dipengaruhi Loss Aversion 7 persen ,Regret Aversion sebesar 2,3 persen dan Mental Accounting sebesar 81,8, selebihnya oleh factor yang tidak dimasukkan dalam penelitian ini.

c. Pengujian Hipotesis

H1. = Loss aversion berpengaruh terhadap pengambilan keputusan Penelitian ini berhasil menunjukkan bahwa terdapat pengaruh loss aversion terhadap keputusan investasi investor muda yang ada di Makassar. Hasil tersebut ditunjukkan dengan hasil uji hipotesis menggunakan uji independent t-test yang digunakan untuk mengukur tingkat pengaruh variabel independen terhadap variabel dependennya.

H2 = Regret Aversion berpengaruh terhadap pengambilan keputusan

Dari hasil analisis regresi berganda SPSS 23 yaitu pada table 2 . Coeffient hasil regresi , Regret Aversion tidak memberikan pengaruh terhadap pengambilan keputusan , terlihat dari tingkat signifikansinya sebesar 0,875 > 0,05 .

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |74 3.H3 = Mental Accounting berpengaruh terhadap pengambilan keputusan

Tingkat signifikasi dari variable Mental accounting sebesar 0,00 > 0,05 artinya variable accounting memberikan pengaruh terhadap pengambilan keputusan investor dalam jual beli saham.

IV. KESIMPULAN DAN SARAN a. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat disimpulkan bahwa :

1. Terdapat perilaku Loss Aversion dalam pengambilan keputusan investasi investor muda yang ada di Makassar. Hal ini menandakan bahwa kemungkinan mereka akan terus mempertahakan investasinya apabila harga jual investasi yang mereka miliki lebih rendah dari harga beli investasi tersebut.

2. Tidak terdapat perilaku Regret Aversion dalam pengambilan keputusan investasi investor muda yang ada di Makassar. Hal ini menjadikan mereka cenderung dipengaruhi sikap risk averse dalam melakukan pengambilan keputusan investasi.

3. Terdapat pengaruh Mental Accounting dalam pengambilan pengambilan keputusan investor muda yang ada di Makassar. Hal ini menunjukkan bahwa investor milenial Makassar sudah melakukan pemisahan akun keuangannya untuk investasi yang berbeda.

b. Saran

Dalam penelitian ini masih terdapat banyak kekurangan salah satunya ialah pada penelitian ini baru menggunakan satu factor yaitu faktor prospek . Didalam dua faktor tersebut hanya mengambil loss aversion, regret aversion,dan mental accounting karena hal tersebut diduga dapat mempengaruhi keputusan investasi investor muda yang ada di Makassar

Oleh sebab itu, peneliti memberikan saran sebagai pertimbangan untuk penelitian selanjutnya agar penelitian yang dilakukan dapat lebih baik dan memiliki manfaat yang lebih besar. Adapun saran dari peneliti untuk penelitian selanjutnya diharapkan mampu melibatkan empat faktor dalam behavioral finance (heuristic factors, prospect factors, herding factors, dan market factors) tidak hanya faktor prospek saja.

DAFTAR PUSTAKA

Bashir, T., Javed, A., Usman, A., Meer, U. I., & Naseem, M. M. (2013). Empirical Testing of Heuristics Interrupting the Investor's Rational Decision Making. European Scientific Journal, 9(28).

Charissa, E. A. (2018). Analisis Pengaruh Adanya Anchoring Bias Dan Loss Aversion Dalam Pengambilan Keputusan Investasi Investor Di Yogyakarta.

Lintner, G. (1998). Behavioral finance: Why investors make bad decisions. The planner, 13(1), 7-8.

Le Luong, P., & Thi Thu Ha, D. (2011). Behavioral factors influencing individual investors´

decision-making and performance.: A survey at the Ho Chi Minh Stock Exchange.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |75 Khan, M. Z. U. (2017). Impact of availability bias and loss aversion bias on investment decision making, moderating role of risk perception. Management &

Administration (IMPACT: JMDGMA), 1(1), 17-28.

Kimeu, Caroline Ndinda., Wydiffe Anyango; Gladys Rotich (2016), Behavioural Factors Influencing Investment Decisions Among Individual Investors In Nairobi Securities Exchange. School of Business, Jorno Kenyatta University of Agriculture

& Technology (JKUAT), 3 (4), hal: 1-16. e-ISSN 2312-9492.

Muhanda, A.Dadan, Mei 2008. “10 Karakter unik konsumen Indonesia”, Bisnis Indonesia Nofsinger, J. R. (2005). Psychology of investing second edition new jersey.

Ngoc, L. T. B. (2014). Behavior pattern of individual investors in stock market. International Journal of Business and Management, 9(1), 1.

Ranjbar, M., Abedini, B., & Jamali, M. (2014). Analyzing the Effective Behavioral Factors On the Investors' Performance in Tehran Stock Exchange (TSE). International Journal of Art & Humanity Science, 1(2), 80-86.

Rekik, Y. M., & Boujelbene, Y. (2013). Determinants of individual investors’ behaviors:

Evidence from Tunisian stock market. IOSR Journal of Business and Management, 8(2), 109-119.

Ricciardi, V., & Simon, H. K. (2000). What is behavioral finance?. Business, Education &

Technology Journal, 2(2), 1-9.

Roth, Allan S. (2007). Behavioral Finance. Article Wealth Logic, LLC (http://DareToBeDull.com).

Sumtoro, A., & Anastasia, N. (2015). Perilaku Keuangan dalam Pengambilan Keputusan Berinvestasi Properti Residensial di Surabaya. Finesta, 3(1), 41-45.

Tilson, W. (2005). Applying behavioral finance to value investing. Artikel T2 Partners LLC, 1.

Yohnson, Y. (2008). Regret Aversion Bias dan Risk Tolerance Investor Muda Jakarta dan Surabaya. Jurnal Manajemen dan Kewirausahaan (Journal of Management and Entrepreneurship), 10(2), 163-168.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | 76

Peningkatan Prestasi Kerja Karyawan Sektor Perbankan Melalui Motivasi Kerja

Kasnaeny K 1*

STIM Nitro Makassar

*email korespondensi:

ABSTRACT

This study aims to determine the types of motivation can boost the performance of employees in the banking sector in the city of Makassar ( Studies in Bank BNI and Bank BRI ) , so that the manager can find a good strategy for motivating employees , in order to excel in competition. Research conducted by distributing questionnaires to employees of BNI and Bank BRI Makassar. The research sample of 30 people , comprising 15 employees of the bank BNI and 15 of BRI. The analytical method used to determine the types of motivation that can improve the performance of banking sector employees , namely by using quantative descriptive analysis method by grouping the results of questionnaire answers and then calculate the frequency of each answer. The analysis showed that the most dominant motivation to encourage employee performance is the motive need for affiliation

Key word: performance of employees, banking sector.

I. PENDAHULUAN

Persaingan di sektor perbankan saat ini cukup ketat, sejumlah lembaga perbankan dituntut untuk meningkatkan kinerjanya sebagai lembaga kepercayaan masyarakat.

Adanya adanya tuntutan tersebut, sangat tergantung pada keberhasilan manajer sumber daya manusia dalam mengelola sumber daya manusianya (SDM). Dengan demikian, penilaian terhadap kemampuan karyawan merupakan hal yang tak boleh dilupakan.

Tuntutan pada karyawan untuk terus meningkatkan kinerjanya, seringkali membuat karyawan menjadi kurang bersemangat. Dengan demikian, manajer SDM perlu memberikan dorongan dengan memperhatikan jenis motivasi kerja yang dimiliki karyawannya. Hal ini disebabkan motivasi karyawan berbeda-beda berdasarkan kebutuhannya. Robbins (2007) menyatakan bahwa membuat identifikasi mengenai apa yang diinginkan oleh karyawan dari pekerjaan, identitas, dan manajer mereka, menjadi lebih sulit. Hal ini disebabkan orang mempersepsikan lingkungan, stimulus, dan program organisasi secara berbeda. Sehingga analisis yang cermat mengenai perbedaan individu dan kelompok merupakan tugas yang menantang bagi manajer. Sementara itu berdasarkan data dari Goal Manager Employee Motivation Survey 2000, karyawan berkinerja bagus karena termotivasi oleh rekan dan lingkungan kerja yang bagus (66%), Praktek Manajemen yang Baik (33%) dan Pekerjaan yang Menantang dan menarik (33)% (Ivancevich, dkk. (2005))

Hasil penelitian Mc Clelland yang dikutip dari Gitosudarmo, Indriyo dan Sudita, I Nyoman (2008:36) menyebutkan bahwa terdapat tiga jenis kebutuhan yang dapat memotivasi seseorang, yaitu:

a. Kebutuhan Akan Prestasi

Dari hasil penelitian Mc Clelland, menemukan bahwa uang tidak begitu penting peranannya dalam meningkatkan prestasi kerja bagi mereka yang memiliki

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | 77 kebutuhan tinggi. Dari studi yang dilakukan pada teknisi laborat misalnya, mereka yang memiliki kebutuhan akan prestasi tinggi mereka berprestasi sangat baik tanpa insentif finansial. Orang yang memiliki kebutuhan prestasi rendah tidak akan berprestasi baik tanpa insentif finansial. Studi tidak bermaksud bahwa uang bukan tidak penting bagi mereka yang memiliki kebutuhan prestasi tinggi. Jika mereka yang memiliki kebutuhan akan prestasi tinggi sukses, mereka mencari imbalan ekonomi sebagai bukti atas keberhasilannya.

b. Kebutuhan Afiliasi

Kebutuhan afiliasi merupakan suatu keinginan untuk melakukan hubungan yang bersahabat dan hangat dengan orang lain. Kebutuhan ini sama dengan kebutuhan sosial dari Maslow.

c. Kebutuhan Akan Kekuasaan

Kebutuhan akan kekuasaan adalah kebutuhan untuk mempengaruhi dan mengendalikan orang lain dan bertanggungjawab kepadanya.

Marini dalam skripsinya Pengukuran Motivasi Teller Pada PT. Bank Danamon Indonesia,Tbk Cabang Ahmad Yani Makassar (2006:41), menyimpulkan bahwa kebijakan pemberian motivasi sangat berpengaruh dalam peningkatan kinerja karyawan. Dalam kebijakan pemberian motivasi, karyawan memiliki kemampuan untuk menemukan dan menyelesaikan masalah. Di samping itu, karyawan dapat meningkatkan ketekunan dalam menyelesaikan pekerjaan.

Suharni dalam skripsinya Motivasi Kerja Karyawan Pria dan Wanita Pada PT.

BTN (Persero)Tbk, Cab Makassar (2006;14) menyimpulkan bahwa terhadap lembaga perbankan, banyak hal perlu diperhatikan sekaligus ditingkatkan. Salah satunya, pengembangan sumber daya manusia sebagai penggerak dalam pengelolaan sistem yang tentu membutuhkan dukungan perangkat teknologi. Dengan demikian lengkapnya fasilitas kerja dapat memotivasi karyawan untuk lebih berprestasi. Lebih lanjut dikatakan, dengan SDM yang berkualitas, para karyawan tentu akan menghasilkan kinerja yang baik pula.

Sementara itu, U.S.Muogbo U S (2013) menyatakan bahwa berdasarkan hasil penelitiannya di Nigeria, menyimpulkan bahwa pemberian motivasi ekstrinsik kepada karyawan berpengaruh signifikan terhadap kinerja karyawan. Motivasi ekstrinsik yang diberikan berupa kebijakan dalam hal pemberian upah/gaji. Owusu (2012) dalam penelitiannya berjudul Effect of Motivation On Employee Performance: A Case Study of Ghana Commercial Bank, Kumasi Zone, menyimpulkan bahwa motivasi mampu mendorong peningkatan prestasi karyawan bank di Ghana, dan manajer harus memiliki berbagai macam strategi untuk memotivasi karyawannya. Dari kesimpulan penelitiannya bahwa karyawan termotivasi oleh gaji, bonus, promosi dan pinjaman untuk membeli kendaraan.

Berdasarkan kajian sebelumnya dan melihat pentingnya motivasi terhadap peningkatan kinerja karyawan, serta minimnya kajian mengenai jenis motivasi berdasarkan teori Mc.Clelland untuk karyawan perbankan, maka penelitian ini dilakukan untuk mengetahui jenis motivasi apa saja yang terkait dalam peningkatan kinerja karyawa di sektor perbankan.

Perumusan Masalah

Berdasarkan uraian di atas, maka masalah pokok penelitian ini adalah jenis- motivasi apakah yang berperan dalam peningkatan kinerja karyawan sektor perbankan di kota Makassar?

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | 78 II. METODE PENELITIAN

Penelitian ini terfokus pada perusahaan industri perbankan (Studi Kasus Bank BTN dan Bank BRI) di Makassar, dengan melakukan pendekatan penelitian berbentuk survey. Populasi dalam penelitian ini adalah karyawan Bank di Makassar (2014), yang berjumlah 30 orang. Penentuan 30 responden berdasarkan jumlah batas terendah (dalil limit centre), yang diakibatkan besarnya populasi.

Selanjutnya untuk menganalisis data digunakan pendekatan dekriptif kualitatif, dengan mengambil model Lussier (1990). Metode Analisis kualitatif deskriptif dengan melakukan pengelompokan jawaban hasil kusioner, dengan model skala likert sebagai berikut:

Sangat sesuai dengan karakter saya 5 Sesuai dengan karakter saya 4 Mendekati dengan karakter saya 3 Tidak sesuai dengan karakter saya 2 Sangat tidak sesuai dengan karakter saya

1

Untuk menentukan kebutuhan utama yang dapat memotivasi, maka jawaban dikelompokkan sebagai berikut: (Lussier, 1990:120).

Menjumlahkan jumlah keseluruhan dari tiap kolom, masing-masing jumlah keseluruhan kolom harus antara 5-25 poin. Kolom dengan skor yang paling tinggi adalah dominan atau kebutuhan utama.

III. HASIL DAN

PEMBAHASAN

Dari hasil penelitian yang dilakukan terhadap 30 responden, yaitu karyawan perbankan di Makassar, maka dapat disimpulkan bahwa :

a. Tanggapan responden mengenai motivasi yang didasari oleh 3 jenis kebutuhan, yaitu prestasi, kekuasaan (power), dan afiliasi

Prestasi 1 ……….

4. ………

7. ………

10……….

13. ……..

Total

Kekuasaan/Kekuatan 2. …….

5. ……

8. …....

11……

14.……

Total

Afiliasi 3. ……..

6. ……..

9. ……..

12. ……

13. ……

Total

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | 79 Tabel 0.1

Tabulasi Data Responden

Jenis Kebutuhan Kebutuhan yang Dominan Prestasi Kekuasaan Afiliasi

1 19 18 20 Afiliasi

2 19 18 17 Prestasi

3 21 20 22 Afiliasi

4 19 20 21 Afiliasi

5 23 21 21 Prestasi

6 17 20 19 Kekuasaan

7 20 19 23 Afiliasi

8 16 13 15 Prestasi

9 17 15 18 Afiliasi

10 15 16 20 Afiliasi

11 16 18 17 Kekuasaan

12 16 17 14 Kekuasaan

13 16 16 18 Afiliasi

14 21 18 19 Prestasi

15 16 17 20 Afiliasi

16 19 17 18 Prestasi

17 22 24 23 Kekuasaan

18 23 22 25 Afiliasi

19 24 23 22 Kekuasaan

20 22 23 22 Kekuasaan

21 21 21 23 Afiliasi

22 24 22 22 Prestasi

23 17 19 18 Kekuasaan

24 17 18 20 Afiliasi

25 18 20 18 Kekuasaan

26 20 22 20 Kekuasaan

27 17 18 19 Afiliasi

28 16 15 17 Afiliasi

29 19 18 17 Prestasi

30 24 20 19 Prestasi

a. Rekapitulasi pengelompokan ketiga jenis kebutuhan untuk 30 responden total dari kebutuhan yang dominan.

Tabel 0.2

Rekapitulasi Pengelompokan Jenis Motivasi Berdasarkan Kebutuhan Jenis

Kebutuhan Jumlah

Persentase (%)

Prestasi 9 30 %

Kekuasaan 8 26,7 %

Afiliasi 13 43,3 %

Total 30 100 %

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | 80 Berdasarkan tabel tersebut diatas yakni hasil rekapitulasi pengelompokkan ke-3 jenis kebutuhan untuk 30 orang responden total dari kebutuhan yang dominan dapat disimpulkan bahwa jenis kebutuhan karyawan yang paling dominan memotivasi karyawan pada perbankan di Makassar kebutuhan akan afiliasi dengan persentase terbesar yaitu 43,3 %. Jadi, dapat dikatakan bahwa dalam lingkup Bank, harus lebih diutamakan persaudaraan, persahabatan serta hubungan yang baik dan harmonis antar karyawan ataupun antara pimpinan dan karyawan. Ini pada akhirnya dapat mengurangi batasan-batasan kebijakan antara pimpinan dan karyawan ataupun antarkaryawan.

Dengan rasa persaudaraan yang erat, akan mendorong karyawan bekerja dengan tenang tanpa pertikaian yang dapat mengganggu keharmonisan hubungan.

Selanjutnya, urutan persentase jenis kebutuhan setelah kebutuhan afiliasi, yaitu kebutuhan prestasi dengan persentase 35%, yang berarti bahwa selain memiliki rasa persaudaraan dan persahabatan yang harmonis, karyawan Bank di Makassar juga memiliki rasa tanggung jawab tinggi terhadap pelaksanaan suatu tugas. Selain itu, mereka juga memiliki keinginan yang kuat untuk memperoleh umpan-balik atau tanggapan atas pelaksanaan tugasnya.

Kemudian urutan persentase ketiga setelah prestasi, yaitu kebutuhan kekuasaan dengan persentse sebesar 26,7% yang berarti bahwa karyawan Bank di Makassar memiliki suatu keinginan untuk mempengaruhi dan mengadakan pengendalian terhadap orang lain (dalam hal ini nasabah). Selain itu, terdapat pula upaya untuk selalu menjaga hubungan yang baik antara pimpinan dan karyawan.

Berdasarkan temuan penelitian ini memperlihatkan, bahwa hasil penelitian ini memiliki kesamaan dengan penelitian-penelitian yang ada, dimana terdapat pengaruh pemberian motivasi dengan prestasi kerja karyawan. Namun perbedaan penelitian ini dengan penelitian sebelumnya adalah, bahwa pada penelitian sebelumnya, kebutuhan akan motivasi ekstrinsik yang lebih kuat dorongannya terhadap prestasi kerja karyawan, berupa gaji dan jenis kebutuhan berdasarkan materi. Sementara penelitian ini berfokus untuk menguji jenis kebutuhan berdasarkan Mc. Clelland, dimana temuan memperlihatkan bahwa kebutuhan akan afiliasi (sosialisasi) dengan rekan kerja dan nasabah, menjadi pemberi dorongan terbesar bagi tercapainya prestasi dalam bekerja.

Kebutuhan afilisai merupakan kebutuhan untuk melakukan interaksi dengan orang lain. Orang-orang memeliki kebutuhan untuk merasakan suatu perasaan terlibat dan ikut serta di dalam suatu kelompok. Orang-orang dengan kebutuhan afiliasi yang tinggi mendambakan suatu hubungan antar pribadi yang hangat. Demikian pula halnya dengan karyawan perbankan di Makassar. Ketenangan dalam bekerja akan tercipta jika disukai dan diterima baik oleh orang-orang lain dalam perusahaan, atau memiliki keinginan untuk bersatu dengan orang lain tanpa memperdulikan apapun kecuali kebersamaan. Kondisi bekerja dengan hubungan yang nyaman diantara karyawan, memungkinkan muncul ide-ide dan terselesaikannya pekerjaan secara tepat waktu. Hal ini sesuai dengan pendapat Mc.Clelland bahwa kebutuhan bekerja sama adalah sebagai kebutuhan untuk mengembangkan afeksi yang positif. Individu yang memiliki kebutuhan afiliasi yang tinggi cenderung menghindari untuk berkomentar negatif kepada rekan kerja Individu yang memiliki kebutuhan afiliasi yang tinggi cenderung lebih sedikit terlibat dalam tindakan antisosial atau negatif dengan rekan kerja, serta cenderung meluangkan waktu lebih sedikit untuk dirinya sendiri

Berdasarkan pendapat ahli tersebut, maka dapat disimpulkan bahwa kebutuhan berafiliasi adalah suatu kebutuhan untuk membentuk hubungan sosial secara hangat, memelihara, mengembangkan hubungan afeksi yang positif dan memperbaiki hubungan sosial dengan orang lain, sehingga individu memiliki kebutuhan afiliasi yang tinggi akan

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 | 81 cenderung untuk menghindari kekecewaan karena ditolak dalam kelompok sosial, serta berusaha membina hubungan sosial yang menyenangkan dan positif.

Konteks motivasi berdasarkan kebutuhan akan afiliasi, sangat sesuai dengan keadaan dan keinginan pihak manajemen bank. Hal ini disebabkan dalam bekerja karyawan dituntut untuk dapat bekerja sama dan membentuk hubungan team work.

Kondisi tersebut dapat diwujudkan, jika karyawan bank memiliki motivasi afiliasi yang tinggi.

IV. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa jenis kebutuhan karyawan yang paling dominan memotivasi karyawan pada Bank di Makassar adalah kebutuhan akan afiliasi dengan persentase terbesar, yaitu 43,3%, lebih tinggi dibandingkan kebutuhan prestasi yang hanya memperoleh nilai persentase sebesar 30%

dan kebutuhan akan kekuasaan dengan perolehan persentase sebesar 26,7%.

Saran-Saran

Dari kesimpulan yang telah dikemukakan di atas, maka berikut disajikan saran sebagai masukan bagi perbankan di Makassar, dengan terpenuhinya kebutuhan akan afliasi bagi karyawan, maka pihak manejemen perlu untuk menyeimbangkan dengan adanya penambahan pemberian kompensasi atau jasa produksi kepada masing-masing karyawan. Hal itu dilakukan sebagai ganjaran atas prestasi mereka akibat kerjasama tim yang baik.

Semetara bagi peneliti selanjutya, dapat mengembangkan penelitian ini dengan mengujinya pada jenis perusahaan yang lain (non jasa), mengingat manusia memiliki motif yang berbeda yang mendorong mereka dalam bekerja.

DAFTAR PUSTAKA

Gitosudarmo, I., & Sudita, I. N. (2008). Perilaku Organisasi. edisi pertama. Yogyakarta: BPFE. Hasibuan, M. S. (2005). Manajemen Sumber Daya Manusia, PT. Bumi Aksara, Jakarta.

Ivancevich, John M., Robert Konopaske, Michael T. Matteson, (2005), Perilaku Organisasi, Edisi Terjemahan oleh Gina Gania, Jakarta: Erlangga

Kreitner, R., & Kinicki, A. (2005). Perilaku organisasi. Jakarta: Salemba Empat.

Lussier, Robert. 1990, Human Relation in Organization, Homewood Richard D Irwin, Inc.

Marini. 2006, Pengukuran Motivasi Teller pada PT. Bank Danamon, Tbk Cabang Ahmad Yani,Skripsi, Makassar: STIM Nitro

Muogbo, U. S. (2013). The impact of employee motivation on organisational performance (a study of some selected firms in anambra state nigeria). The international journal of engineering and science, 2(7), 70-80.

Ndraha, T. (2005). Teori budaya organisasi. Jakarta: Rineka Cipta..

Owusu, T. (2012). Effects of motivation on employee performance: A case study of Ghana commercial bank, Kumasi zone. Unpublished MBA Thesis, Kwame Nkrumah University of Science. Kumasi, Ghana.

Simamora, B. (2005). Analisis multivariat pemasaran. Gramedia Pustaka Utama.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |82

Perencanaan Bisnis (Business-Plan) Pendirian Bank Pembiayaan Rakyat Syariah (BPRS) Kabupaten Barru

Sulkipli1*

STIM Nitro Makassar

*email korespondensi :

ABSTR AK

Tujuan peneltian yang dilakukan oleh penulis adalah sebagai landasan manajemen Pemda Barru yang ingin mendirikan sebuah Bank Pembiayaan Rakyat Syariah (BPRS) dalam melaksanakan kegiatan operasionalnya agar terarah, terkendali dan terjaga dari penyimpangan visi dan misi perusahaan serta maksud dan tujuannya sehingga dapat memenuhi setiap target dan sasaran yang tekah ditetapkan dalam bisnis plan ini.

Kata Kunci: Perencanaan Bisnis, Pembiayaaan.

1. PENDAHULUAN

Di tengah "crisis ekonomi dan pertumbuhan ekonomi dunia yang diperkirakan International Monetary Fund (IMF) pada 2012 sebesar 3,34 hingga 3,546, pertumbuhan ekonomi Indonesia dalam 8 (delapan) tahun yang tercatat 4,54 hingga 6,54, menunjukkan adanya kecenderungan dalam peningkatan belanja masyarakat. Iklim positif juga didukung dan produk domestik bruto (PDB) yang mengalami peningkatan dimana pada tahun 2011 tercatat sebesar 7.427,1 trilyun rupiah. Kebijakan moneter berupa BI rate yang dalam 3 (tiga) tahun terakhir bertahan pada 65% dapat mendukung perkembangan industri dan penyediaan permodalannya. Berkembangnya industry keuangan syariah di Indonesia yang semakin pesat akhir-akhir ini, serta kemampuan perbankan syariah yang sudah teruji dapat bertahan didalam meghadapi terpaan badai krisis ekonomi menjadi isyarat bahwa lembangan keungan syariah dapat dikembangkan menjadi sebuah lembaga keuangan yang dapat dijadikan basis dalam membangun sebuah perekonomian.

Maksud dan tujuan penyusunan rencana usaha

Rencana usaha ini dimaksudkan sebagai landasan manajemen Pemerintah daerah Kabupaten Barru yang ingin mendirikan sebuah Bank Pembiayaan Rakyat Syariah (BPRS) dalam melaksanakan kegiatan operasionalnya agar terarah, terkendali dan terjaga dari penyimpangan visi dan misi perusahaan serta maksud dan tujuannya sehingga dapat memenuhi setiap target dan sasaran yang tekah ditetapkan dalam bisnis plan ini.

2. TINJAUAN PUSTAKA Perumusan Strategi

Thompson, Strickland III dan Gamble, (2010) menyatakan bahwa analisis yang mendalam terhadap lingkungan eksternal dan internal perusahaan adalah suatu modal awal di dalam menyusun strategi yang sangat sesuai dengan situasi perusahaan, kemampuan menyusun strategi yang memiliki daya saing dan menguasai Prospek untuk memacu kinerja perusahaan yang merupakan 3 (tiga) kriteria strategi unty menjadi pemenang (Winning Strategy).

Menurut Osterwalder dan Pigneur (2010) bahwa bisnis model didisain dan dieksekusi dalam suatu lingkungan yang spesifik. Oleh karenanya memahami faktor lingkungan organisasi sangat membantu di dalam membuat konsep bisnis model yang memiliki daya saing.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |83 Analisis Eksternal

Merupakan analisis terhadap kondisi ekonomi makro, industri, pasar dan key trend bila dikaitkan dengan bisnis model yang dibuat.

1. Kekuatan ekonomi makro

Kondisi ekonomi makro sangat berpengaruh terhadap struktur biaya (cost structure) pada bisnis model yang dibuat terutama bila dikaitkan dengan adanya kenaikan atau penurunan suku bunga perbankan, besarnya pajak/ retribusi yang dibebankan dan kenaikan harga bahan bakar minyak. Karena segmen mikro yang menjadi target dari BPRS ini menjadi rentan terhadap inflasi, sehingga membatasi ruang gerak ekonomi dan menghambat pertumbuhan yang akhirnya akan berpengaruh kepada kondisi pasar.

Keberadaan pasar modal (capital market) secara ekonomi akan membantu perkembangan bisnis model ke arah yang lebih baik untuk memperbesar skala operasinya terutama di dalam memberikan alternatif sumber dana bagi BPRS selain dan lembaga keuangan dan permodalan yang ada. Oleh karena itu disain key activites, key resources dan key partnership bisnis model ini harus mempertimbangkan kesempatan untuk menjalin kerjasama dengan lembaga seperti PINBUK (Pusat Inkubasi Usaha Kecil), BMT (Bnitul Maal Wat Tamwil) Centre, Lembaga pengelola dana bergulir Kementrian Koperasi dan UKM atau sebagai channeling bank syariah. Temasuk di dalamnya komoditas dan sumber lain yang terkait dengan tersedianya tempat usaha dan kegiatan rekrutmen sumber daya manusia lokal dari kampus di sekitarnya. Selain itu perlu diperhatikan infrastruktur seperti kondisi jalan, parkir dan sarana umum lainnya yang akan meningkatkan jumlah konsumen.

2. Kekuatan Industri

Keberadaan pesaing dan sub stitusi produk/jasa yang ditawarkan serta kegiatan usaha barn yang sejenis lainnya akan berpengaruh terhadap kelangsungan hidup bisnis model yang dibuat terutama dari aspek pendapatan (revenue stream). Hal ini akibat tingginya persaingan dengan lembaga keuangan lain seperti micro banking dan institusi informal lainnya yang disertai dengan rendahnya ketentuan permodalan dan regulasi sehingga pemain baru dapat masuk dengan mudah. Akan tetapi jenis kegiatan utama (key activities) yang difokuskan untuk memberi kemudahan bagi usaha mikro di dalam mengakses layanan lembaga keuangan akan memberikan nilai tersendiri bagi BPRS,.

Tentunya dengan menjalin kerjasama yang baik dengan rekanan dan rantai nilai lainnya ( supplier and otlier value chain) seperti pedagang menengah dan komunitas sekitar dengan berbagai program pemasaran dan promosi.

3. Key Trends

Dan aspek sosial dan ekonomi bisnis model didisain untuk menawarkan produk yang menjadi solusi bagi para pengusaha mikro yang mudah diakses dan dengan menetapkan harga yang terjangkau sebagai unlue proposition. Sumber daya yang diarahkan untuk memahami budaya dan karakter dan berbagai etnis dan penduduk setempat yang merupakan potensi pasar sebagai penabung, tenaga kerja atau pengusaha informal.

Dengan demikian disain hubungan yang sesuai adalah hubungan yang berbasis komunitas dan etnis dalam menjual produk atau jasa yang dimiliki. kondisi politik dalam negeri yang menunjang dengan adanya pemilukada yang cenderung menaikkan penjualan usaha mikro berpeluang bagi naiknya permintaan terhadap jasa keuangan setingkat BPRS.

Perkembangan teknologi yang sudah semakin luas dirasakan oleh masyarakat terutama disekitar wilayah pemasaran akan membantu bisnis model yang dibuat dalam memproses setiap permintaan pelanggan dengan cepat dan efisien.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |84 4. Kekuatan Pasar

Potensi pasar di sekitar lokasi BPRS sangat berpengaruh terhadap kemajuan BPRS terutama adanya kemungkinan suku bunga yang tinggi sehingga mengakibatkan pengusaha mikro beralih dari lembaga keuangan lain ke jasa layanan BPRS. Adanya peningkatan kebutuhan dana yang murah untuk meningkatkan usaha merupakan salah satu sebab beralihnya pengusaha tersebut.

Segmen usaha mikro dalam kelompok yang menjadi sasaran BPRS semakin banyak di lokasi sekitar dan dengan skema yang berbeda-beda untuk setiap kelompok akan memberi kemudahan bagi BPRS dalam memperoleh jaminan atau pertanggungjawaban terhadap pembiayaan yang diberikan. Selain itu tersedianya sumber tenaga kerja yang sesuai dengan kualifikasi yang dibutuhkan oleh BPRS di lingkungan sekitar sangat mendukung.

Analisis Internal

Analisis internal menggunakan metode (Strenght, Weakness, Opportunity dan Threat (SWOT) berdasarkan business canvas model yang digunakan dalam rencana bisnis.

Perumusan Visi dan Misi

1. Visi Perusahaan “Menjadi BPRS Unggul, Terpercaya dan berkesinambungan”.

2. Misi Perusahaan

a) Menjalankan usaha perbankan yang sehat dan amanah berdasarkan syariah Serta memberikan keuntungan kepada masyarakat.

b) Berperan dalam mendorong pengembangan dunia usaha secara professional.

c) Memberikan pelayanan yang professional dan islami.

3. Values (nilai-nilai yang diyakini) a) Creativity (product development).

b) Brotherhood (ukhuwah).

c) Simplicity (murah, mudah, cepat) Business Canvas Model BPRS

BPRS membidik segmen pasar mikro yang terdiri dari ber bagai Ka mak an dalam satu wilayah geografi Dalam perumusan strategi generl Strategi tersebut strategi massa terfokus dengan diferensiasi produk dan pelay aa tercermin dalam model bisnis pada flap blok dari The 9 Building Blocks.

Tabel 1

Busniness Model Canvas BPRS Kabupaten Barru KeyPartnership

• Communities

>maintain customer

•Kemenkop

>regulation and legal

•Financial institution

>source of fund:

PINBUK BMT

Key Activities

•Product development:

Lending model (normal credit process)

•HR

Development:

Training evaluating AO

•Marketing activities

Value

Propositions

•Product (limit credit)

- A: 500 ribu – 3jt - B:>3Jt – 50Jt

•Product (sharia):

-Murabahah muqczyyadah

•Price: margin 32,4% pertanian (low/competitive margin)

Customer Relationship

•AO

visit/assistance

•Edukasi komunitas (pengajian, brosur ke sekolah)

Customer Segmentation Pengusaha Mikro Terpercaya

•Lama usaha min 1 tahun

•Full ownership

•Kejelasan domisili usaha

•Aset minimal 2 juta (B)

•Usia min 21 th/sudah nikah, atau 60 th/saat

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |85 Center

Channeling Bank Syariah

•Simple and quick process 3 days

hutang jatuh tempo 65th Key Resources

• Human Resources

• Facilities

• Capital

•Management

& information system:

struktur organisasi, system, website

Channels

• Office (cipadu)

• Personal selling (AO)

• Promotion (spanduk, sticker, iklan sponsorship)

Cost structure

Operational cost: gaji, sewa kantor, (KR) Marketing cost: promotion (CH), AO Cost (CH,CR,KA,KP) Initial cost: legal cost (KP) Facilities, system (KR)

Product cost: product development (VP), PPAP (KA)

Revenue Stream Margin pembiayaan:

✓ Selisih margin lending dan funding

✓ Produk yang tepat untuk segment yang tepat

Sumber : data yang diolah

Pengukuran Balanced Scorecard

Performance dari bisnis model yang dibuat diukur menggunakan metode balanced scorecard sebagai berikut:

Tabel 2

Pengukuran Performance Bisnis Model BPRS Kab Barru Strategic Objectives Strategic

measurements (Lag)

Target Initiatives (Lead)

Financial

F1- Increase return F1.1 Return on

Equity 40% F1 Focus on targeted

frowth account F1.2 Return on assets

F.1.3 Profit Margin

30%

21%

F2-Increase

sales/revenue F2.1 Sales growth 20% F2 Penguasaan

market size 30%

F-3 Increase Liquidity

F.3.1 Financing to Deposit Ratio (FDR)

81%-94,74% F3 Direct collection F.3.2 Current Ratio

F.3.3 A/R Collection F.3.4 Rec.Turnover

F4-Reduce Cost F.4.1 BOPO 88,5% F4 Efisiensi

F.4.2 Gross Margin Operation (GMO)

40% Operasional

F5 Reduce Risk F.5.1 Non Performing

Financing (NPF) 5% F4 Seleksi konsumen

terpercaya F.5.2 Deposit To

Equity Ratio 20%

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |86 F.5.3 Capital

Adequacy Ratio (CAR)

8%

C1-Consumer Value C1.1 Customer engangement

85% C1 Survey kepuasan debitur saat

perpanjangan C2-Maximize cust

loyality

C.2.1 Customer retention

85% C2 appreciate existing debitur 11-Max AO

Assistance 11.1 target sales AO Rp 50 juta/AO/bulan 11 Prospecting dgn seleksi awal cadeb 12-Cust Selection 12.1 Cust

Growth/NOA

5deb/ao/bulan 12 prospecting sesuai kecocokan 13-Improve risk

management 13.1 PPAP 2% 13 Verify customer

14-Improve

Operational Risk Zero defect 90% Pelatihan

14-Improve system 14.1 Up time 95% 14 Develop SOP, back up, system

L1-Curtures and

Leadership L1.1 Employee

engagement Turnover <20% L2 Recruitment Selektif

L3-Productivity L.3.1 Aset/Employes 150 juta/pegawai L3 right man on the right place

L4-Technology and

system L.4.1 Down time 2 Jam L.4.1 IT assistance

Sumber : data diolah

Keterkaitan Business Canvas Model dengan Balanced Scorecard

Business Canvass Model sebagai metodologi di dalam merancang suatu kegiatan usaha memberikan nilai-nilai yang harus dicapai oleh organisasi bisnis. Pencapaian terhadap nilai- nilai tersebut diterjemahkan dalam suatu ukuran yang disusun sesuai dengan metode penilaian kinerja balanced scorecard. Kedua metode ini saling memiliki keterkaitan di dalam menghasilkan performance bisnis yang kompetitif. Keterkaitan antara keduanya dapat digambarkan pada table berikut ini:

Tabel 3

Keterkaitan antara BCM dengan BSC BCM Components Relationshipwithothers Strategic

Objections Strategic Measurements 1 Market

segmentation Segmented

(micro) Source of revenue (RS-F) Detemine the right segment reganding product/price (VP-I)

Expand market (by

segment) Market share

2 Value Proposition (VP)

Shariah

products Source of revenue (RS-F) Increase salees Revenue (sales) growth

Lower (competitive) Price

Product development (KA,CS-I)

Simple

process Risk Mitigation (CS-I)

3 Channels (CH) Office/branch Invest facilities (KR,CS-L) Increase customer Customer growth Personal

selling AO Training (CS,KA-L) Promotion

(increase Customer awareness (CRI)

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |87 customer

awareness) 4 Customer

Relationship (CR)

AO Assistance AO training (CS,KA-L) Increase customer

satisfaction/loyalty Customer retention Communities

relationship Increase sales (RS-F) 5 Revenue

Streams (RS) Margin (lending funding)

Expand Product to

customer (VP,MS-F) Increase Return GP,ROA 6 Key Activities

(KA) Product

development Creating product (VP,CS-

F1) Develop product Sharia

compliance product HR

Development Reading customer n market

(CH, CR, CS-F,C,L) Increase

competences ROTI Marketing

activities Expand product

(MS,CH,CR,KP,CS-F,C) Increase sales and

customer Sales n customer growth

Sumber : data diolah

3. METODE PENELITIAN

Penelitian dilakukan dengan menggunakan analisa Swot dan kajian pustaka serta financial analisis yang membahas perkiraan pendapatan dan biay secara spesifik pada posisi break-even, capital expenditure dan biaya operasi. Yang kami uraikan sebagai berikut:

1. Sales Scenarios and proyections.

2. Capital Spending.

3. Operating Cost.

4 Funding Reguirements 5 External Environment

a. The Economy

b. Market Analysis and Key Trends c. Competitor Analysis

d. Competitrve Adrantages of Our Business Model 4. HASIL PENELITIAN DAN PIMBAHASAN

Financial Anahysis

Analisis keuangan membahas perkiraan pendapatan dan biaya, proyeksi penjualan pada posisi break-even, capital expenditure, dan biaya operasi.

Tabel 4

Titik Impas BPRS Kabupaten Barru

Tahun 1 Tahun 2

Pendapatan 78.110 129.299

Total Biaya 397.964 71.887

Biaya Tetap 61.181 71.887

Biaya Variabel 336.391 0

Laba/Rugi 16.930 57.412

Target AO/thn 300 460

Sumber : diolah tim penyusun Sales Scenarios and projections

Pada tahun pertama BPRS diperkirakan dapat menggulirkan pokok pembiayaan Rp 5,94 milyar dan membukukan margin Rp 1,2 milyar. Penjualan diperkirakan meningkat setidaknya

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |88 200 hingga 25”0 setiap tahunnya. Kecepatan perputaran pembiayaan memungkinkan BPRS meningkatkan pendapatan dan memperoleh margin yang terus meningkat setiap tahunnya.

Tabel 5

Proyeksi Penjualan BPRS Kabupaten Barru

Tahun Pembiayaan Pokok Margin

Tahun 1 5.943.744.000 4.695.557.750 1.248.186.240 Tahun 2 8.915.616.000 7.043.335.000 1.872.279.360 Tahun 3 11.590.301.000 9.156.337.790 2.433.963.210 Tahun 4 14.487.876.000 11.445.423.040 3.042.453.960 Tahun 5 18.109.845.000 14.306.808.550 3.803.067.450 49.047.382.000 38.747.431.780 10.299.950.220 Sumber : diolah tim penyusun

Capital Spending

Capital expenditure pada pendirian terdiri dari biaya pra-operasi, pengadaan peralatan dan sistem. Biaya pra operasi meliputi biaya pendirian dan survei untuk penyusunan studi kelayakan usaha. Peralatan terdiri dari komputer, meubeler dan sistem yang dibutuhkan untuk aktivitas operasi.

Tabel 6

Capital Spending BPRS Kab Barru

Jumlah Persentase

Biaya pm operasi 50.500.000 1.77%

Biaya peralatan 261.450.000 9,18%

Sistem/Pendidikan 25.968.000 0,91%

Biaya sewa gedung 175.000.000 6,14%

Biaya Pendirian 335.000.000 11,76%

Modal Dasar/kerja 2.000.000.000 70,22%

Jumlah 2.847.918.000

Sumber : diolah tim penyusun

BPRS dapat meningkatkan efisiensi pengelolaan dilihat dari komposisi pengeluaran.

Penekanan pada modal kerja mengindikasikan BPRS menggunakan mayoritas sumber daya untuk peningkatan penciapatan melalui pembiayaan. Komposisi tersebut menunjukkan secara operasional BPRS sangat efisien dapat menggulirkan sehingga pembiayaan yang kompetitif.

Operating Cost

Beban operasi yang dikeluarkan BPRS dalam lima tahun secara umum dapat dikategorikan ke dalam beban pegawai, beban pemasaran, beban administrasi dan umum, beban non tunai seperti penyusutan aktiva tetap dan penyisian piutang. Zakat dan pajak dikeluarkan setelah pendapatan operasional dikurangi dengan beban Operasional.

Tabel. Biaya Operasi BPRS Kabupaten Barru

Pengeluaran Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Beban

Kepengawasan 519.350.000 571.285.000 628.414.000 691.255.000 760.380.000 Beban

pendidikan 25.968.000 28.564.000 31.421.000 34.563.000 38.019.000 Beban premi

asuransi 1.783.000

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |89 Beban

pemeliharaan dan renovasi

17.500.000 21.000.000 25.200.000 30.240.000 36.288.000

Biaya barang dan jasa

20.000.000 24.000.000 28.800.000 34.560.000 41.472.000 Biaya opsi

lainnya 10.000.000 12.000.000 14.400.000 17.280.000 20.736.000 Pajak 45.531.000

Jumlah 592.818.000 656.849.000 656.849.000 807.898.000 896.895.000 Sumber : diolah tim penyusun

Funding Reguirements

Kebutuan pendanaan BPRS dipenuhi dari simpanan Masyarakat, deposito mudharabah, tabungan wadiah masyarakat serta titipan wadiah. Peningkatan laba dalam bentuk sisa hasil usaha yang tidak dibagikan menambah modal BPRS.

Tabel 8

Kebutuhan Pendanaan BPRS Tahun Tabungan wadiah Tab dan deposit

Mudharabah

Ekuitas Tahun 1 3.500.000.000 4.472.750.000 1.000.000.000 Tahun 2 4.200.000.000 5.367.300.000 1.548.000.000 Tahun 3 5.040.000.000 6.440.760.000 2.534.000.000 Tahun 4 6.048.000.000 7.728.912.000

Tahun 5 7.257.600.000 9.274.694.000 Sumber : diolah tim penyusun

External Environment The Economy

Stabilitas inflasi, nilai tukar dan suku bunga bank Indonesia menjadi sentiment positif bagi pengembangan industri jasa keuangan. Pertumbuhan ekonomi Indonesia yang berada di atas pertumbuhan ekonomi dunia ikut mendorong pengembangan berbagai sektor ekonomi.

Kondisi permodalan usaha mikro cukup memadai dengan adanya peluang dari sumber pendanaan masyarakat, channeling bank syariah.

Sumber daya yang dibutuhkan Bank Pembiayaan Rakyat Syariah Kabupaten Barru dari berbagai universitas dan masyarakat di sekitar Barru. Rumah toko dengan harga terjangkau berada di pusat perniagaan dan menjadi lokasi usaha yang strategis. Infrastruktur berupa jalan raya yang dapat dilalui dan dua arah cukup memadai.

Market Analysis and Key Trends

Permasalahan industri mikro berupa karakter konsumen yang non-bankable merupakan tantangan yang dijadikan peluang dalam penyediaan jasa keuangan yang mudah dengan prosedur yang meminimalkan resiko. Pembiayaan modal kerja dan investasi jangka pendek disesuaikan dengan segmen pasar yang memiliki produktivitas tinggi. Peningkatan pendapatan BPRS dilakukan dengan menambah volume pembiayaan melalui pertumbuhan konsumen. Customer relationship management melalui program pendidikan dan pemberdayaan pelanggan, komunitas dan masyarakat difungsikan untuk meningkatkan kepercayaan dan kesetiaan pelanggan mengingat switching cost yang rendah.

Barru merupakan kawasan yang dilalui oleh berbagai macam pelaku bisnis memberikan peluang pemasaran holistik berbasis komunitas. Trends pemasaran on-line dan

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 1, No 2, Juli 2018 |90 pengembangan pasar dapat dimanfaatkan BPRS untuk meningkatkan volume penjualan produk nasabah, sehingga permintaan jasa keuangan bertambah.

Competitor Analysis

Tingkat perputaran pembiayaan, karakter konsumen yang tertib, kemudahan regulasi serta ketentuan permodalan merupakan daya tarik yang menyebabkan tingginya tingkat persaingan di pasar mikro. Lembaga keuangan pemain di pasar mikro antara lain microbanking yang didirikan oleh perbankan nasional maupun swasta asing, lembaga perkreditan informal dan lembaga keuangan mikro konvensional. Market share pasar mikro didominasi oleh microbanking sekitar 504, lembaga keuangan mikro konvensional 3600, sektor informal 1086 dan lembaga keuangan mikro syariah 44. Kelemahan industri saat ini adalah tingginya suku bunga kredit bagi pengusaha mikro sebagai kompensasi atas rendahnya tingkat manajerial dan agunan yang dimiliki. Tantangan BPRS adalah memberikan jasa keuangan dengan harga yang kompetitif dan kemudahan proses dalam kondisi persaingan dengan lembaga yang didukung kekuatan permodalan.

Competitive Advantages of Our Business Model

Analisis eksternal menjadi salah satu faktor yang mempengaruhi penetapan strategi Bank Pembiayaan Rakyat Syariah kabupaten Barru. Berdasarkan peluang dan tantangan yang dihadapi BPRS Kabupaten Barru menetapkan beberapa keunggulan:

1. Bank Pembiayaan Rakyat Syariah kab Barru mampu mendefinisikan target pasar dengan jelas dan menetapkan strategi pencapaiannya.

2. Value yang ditawarkan meliputi pembiayaan dengan margin yang bersaing Yaitu berkisar 3246 pertahun sesuai dengan daya beli pasar. BPRS juga memberikan kemudahan akses dan kecepatan proses dalam pencairan pembiayaan.

3. Kemitraan dan relasi sebagai bagian clari proses pemasaran holistik dalam meningkatkan volume pembiayaan maupun pendanaan.

4. Efisiensi dalam sumber Dana dan sumber daya untuk meningkatkan pendapatap perusahaan dan mencapai kelangsungan usaha.

5. KESIMPUALAN DAN SARAN Kesimpulan

Dari business model BPRS yang telah disusun, dapat disimpulkan sebagai berikut:

1. Secara umum potensi pasar mikro sangat baik, memiliki kontribusi terhada angkatan kerja 9870 dan PDB 5596 dengan produktivitas tinggi, pengusaha mikro mengalami kendala permodalan dan agunan sehingga tidak dapat menjangkau layanan perbankan.

2. Pada awal pendiriannya BPRS mengambil strategi pertumbuhan dengan titik tekan pada peningkatan market share serta efisiensi biaya agar dapat mengoptimalkan pendapatan dan memberikan jasa keuangan bermargin rendah. Target yang ingin diraih adalah market share sebesar 3046 dengan tingkat pertumbuhanmargin sebesar 2046 setiap tahunnya.

3. Peningkatan customer value dan customer loyalty dilakukan melalui pemasaran yang efektif dengan menggunakan berbagai sarana promosi dan account officer. Perbaikan sistem, prosedur, internal kontrol dan manajemen risiko diperlukan dalam mengendalikan aktivitas dan menjaga alur operasional sehingga pelayanan dan keamanan pembiayaan dapat ditingkatkan.

4. Proses pertumbuhan BPRS didapatkan dan kultur dan kepemimpinan, teknologi dan sumber daya yang dikembangkan sehingga memberikan produktivitas yang optimal.

5. Melihat pertumbuhan laba, gambaran operasional dan kesesuaian unlue denga segmen yang dituju, dapat disimpulkan bawa business model ini layak dijalankan.