144

VOLUME 20 NO 1, JANUARI 2018

JURNAL EKONOMI & BISNIS DHARMA ANDALAS

PENGARUH KREDIT GADAI CEPAT DAN AMAN TERHADAP PENDAPATAN BUNGA PADA PERUM PEGADAIAN

CABANG “X” KOTA PADANG

Yenni Del Rosa 1, Idwar 1, Mohammad Abdilla 1

1)Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas ABSTRACT

This study aims to determine the effect of Secured Fast Credit (KCA) to interest income in Perum Pegadaian branch 'X' Padang city. Research data for 5 years (2012 - 2016) in the form of time series data. All BLUE tests (normality and all classical assumption tests) meet the requirements so that the research can proceed. Results of simple linear regression Y = 2.65.710,47 + 0.053421X1 + e. Partial test at the 5%

significance level indicates that Quick Secured Loans have a significant positive effect on interest income because t count is greater than t table (5.9314> 3.182). Correlation coefficient value = 0.96 means KCA with interest income is very strong relationship.

The value of coefficient of determination = 0.9216 means that interest income is influenced by KCA 92.16% while the remaining 7.84 is influenced by other factors not included in the research model.

Keywords: Secure Fast Credit; Interest Income

PENDAHULUAN

Dalam kehidupan sehari-hari uang selalu dibutuhkan untuk membeli atau membayar berbagai keperluan. Terkadang yang menjadi masalah kebutuhan yang ingin dibeli tidak dapat dicukupi dengan uang yang dimiliki. Jika terjadi hal yang demikian kita terpaksa mengurangi membeli berbagai keperluan yang dianggap tidak penting. Untuk keperluan yang sangat penting terpaksa harus dipenuhi dengan berbagai cara seperti meminjam dari berbagai sumber dana yang ada. Jika kebutuhan dana berjumlah besar maka dalam jangka pendek sulit untuk dipenuhi apalagi jika melalui lembaga perbankan. Namun jika dana yang dibutuhkan relatiif kecil tidak menjadi

masalah karena banyak sumber dana murah dan cepat mulai dari pinjam ke tetangga, tukang ijon dan pinjam kelembaga keuangan lainnya seperti pegadaian.

Bagi mereka yang memiliki barang-barang berharga kesulitan dana dapat segera diatasi dengan menjual barang tersebut sehingga sejumlah uang yang dibutuhkan dapat cepat terpenuhi.

Tapi resiko menjual barang berharga akan hilang dan sulit didapat kembali kemudian jumlah uang yang diperoleh terkadang lebih besar dari yang diinginkan sehingga dapat menyebabkan pemborosan. Untuk mengatasi kesulitan di atas kebutuhan dana dapat dipenuhi tanpa kehilangan barang berharga dengan menjaminkan barang tersebut ke

145 pegadaian. Barang yang dijaminkan

tersebut pada waktu tertentu dapat ditebus kembali setelah pinjamannya dilunasi. Kegiatan menjaminkan barang berharga untuk memperoleh sejumlah uang dan dapat ditebus kembali setelah jangka waktu tertentu disebut usaha gadai. Dengan usaha gadai masyarakat tidak perlu takut kehilangan barang berharganya dan jumlah uang yang diinginkan dapat disesuaikan dengan harga barang yang dijaminkan. Secara resmi satu-satunya usaha gadai di Indonesia hanya dilakukan oleh Perum Pegadaian sebagai salah satu lembaga pemerintah yang bergerak di bidang jasa penyaluran pinjaman kepada masyarakat atas dasar hukum gadai dengan jaminan barang bergerak.

Untuk mengatasi fenomena tersebut di atas Perum Pegadaian mempunyai motto “mengatasi masalah tanpa masalah” dengan menawarkan sejumlah alternatif pembiayaan sesuai kebutuhan dan keinginan nasabah salah satunya Kredit Cepat dan Aman (KCA) yang akan memberikan kemudahan kepada semua lapisan masyarakat yang bergerak diberbagai sektor usaha dalam permodalan tapi tidak memiliki akses ke perbankan. Perum Pegadaian berperan penting melindungi Usaha Kecil Menengah yang sedang mengalami goncangan ekonomi akibat krisis ekonomi yang sedang melanda Indonesia saat ini dengan memberikan pinjaman kredit sesuai persyaratan dan ketentuan yang berlaku.

Barang yang digadaikan masyarakat ke Perum Pegadaian berbentuk barang kantong dan barang gudang. Barang kantong adalah barang jaminan yang diserahkan oleh nasabah berupa emas perhiasan, berlian dan intan. Sedangkan barang gudang berupa barang jaminan selain emas perhiasan seperti sepeda motor, barang elektronik, mobil dan lain sebagainya yang disimpan dan dirawat oleh masing-

masing petugas yang berbeda sebagai penanggung jawabnya. Untuk mengetahui berapa jumlah barang kantong, barang gudang dan jumlah pendapatan bunga KCA Perum Pegadaian Tapi cabang ‘X’ kota Padang tahun 2012 – 2016 dapat dilihat pada tabel 1 berikut :

Tabel 1

Jumlah KCA yang Disalurkan dan Jumlah Pendapatan Bunga KCA Tahun 2012 – 2016 Perum Pegadaian Cabang

‘X’ Kota Padang (dalam Jutaan Rupiah)

Tahun Barang Kantong

Barang Gudang

Jumlah KCA

Jumlah Pendapatan

Bunga

2012 8.843.600. 4.153.264 12.996.864. 1.035.405,9 2013 11.998.168 3.749.338 15.747.556. 1.308.334,2 2014 14.912.212 2.526.385 17.438.597. 1.396.819,4 2015 25.515.301 2.399.037 27.914.338. 1.719.078,4 2016 28.762.356 2.217.368 30.979.724. 2.185.622,6

Sumber: Perum Pegadaian Cabang ‘X’ Kota Padang, Tahun 2016

Berdasarkan data tabel 1 di atas jumlah KCA yang diperoleh dari barang kantong dan barang gudang setiap tahun mengalami kenaikan yang diikuti oleh kenaikan jumlah pendapatan bunga. Hal ini terjadi karena adanya ekspansi usaha yang dilakukan oleh Perum Pegadaian dengan menambah 1.500 outlet sehingga masyarakat bebas memilih sesuai dengan tempat domisilinya yang mempengaruhi semua unit kerja yang ada pada Perum Pegadaian Cabang ‘X’ kota Padang sehingga citra pegadaian dimata masyarakat semakin baik. Rumusan masalah penelitian ini adalah bagaimanakah pengaruh Kredit Gadai Cepat dan Aman (KCA) terhadap pendapatan bunga pada Perum Pegadaian Cabang ‘X’ kota Padang?

Sedangkan tujuan penelitiannya untuk mengetahui pengaruh Kredit Gadai Cepat dan Aman (KCA) terhadap pendapatan bunga pada Perum Pegadaian Cabang ‘X’ kota Padang.

Menurut UU Perbankan No.10 tahun 1998 kredit adalah penyediaan

146 uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut (Hasibuan, 2004) kredit adalah penyediaan uang atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi kewajiban berupa pokok pinjaman, bunga, imbalan atau pembagian hasil keuntungan

setelah jangka waktu

tertentu.Selanjutnya (Suyatno, 2003) menyatakan bahwa kredit merupakan kepuasan menerima pembayaran atau kewajiban melakukan pembayaran pada waktu yang diterima atau pada waktu yang akan datang karena penyerahan barang-barang sekarang.

Sebelum kredit diberikan untuk meyakinkan bank bahwa nasabah benar- benar dapat dipercaya maka bank terlebih mengadakan analisis kredit bertujuan agar bank yakin bahwa kredit yang diberikan benar-benar aman dan tidak akan membahayakan bank misalnya kredit macet. Menurut (Kasmir, 2002) tujuan utama pemberian kredit adalah sbb :1) mencari keuntungan dalam bentuk bunga yang diterima bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah, 2) membantu usaha nasabah yang butuh dana untuk investasi dan dana modal kerja, 3) membantu pemerintah menyalurkan kredit untuk peningkatan pembangunan diberbagai sektor.

Keuntungan pemberian kredit oleh pemerintah adalah sbb : 1) penerimaan pajak dari keuntungan yang diperoleh, 2) membuka kesempatan kerja dengan adanya perluasan usaha, 3) meningkatkan jumlah barang dan jasa yang beredar di masyarakat, 4) menghemat devisa negara terutama

untuk produk-produk impor, 5) meningkatkan devisa negara bila produk kredit dibiayai untuk keperluan ekspor.

Fungsi fasilitas kredit adalah sbb : 1) meningkatkan daya guna uang, 2) meningkatkan peredaran dan lalu lintas uang, 3) meningkatkan daya guna barang, 4) meningkatkan peredaran barang, 5) sebagai alat stabilitas ekonomi, 6) meningkatkan gairah usaha, 7) meningkatkan pemerataan pendapatan. 8) meningkatkan hubungan internasional.

Keuntungan Usaha Gadai dan Besar Jumlah Pinjaman

Tujuan utama usaha gadai (Kasmir, 2002) mengatasi agar masyarakat yang sedang membutuhkan uang tidak jatuh ketangan rentenir yang bunganya relatif tinggi. Perum Pegadaian menyediakan pinjaman dengan jaminan barang-barang berharga. Keuntungan perusahaan pegadaian dibandingkan dengan lembaga keuangan bank atau lembaga keuangan lainnya adalah sbb : 1) waktunya relatif singkat untuk memperoleh uang karena prosedurnya praktis, 2) persyaratannya sangat sederhana sehingga memudahkan konsumen untuk memenuhi, 3) pihak

Perum Pegadaian tidak

mempermasalahkan uang tersebut digunakan untuk apa sehingga sesuai dengan keinginan nasabah.

Besar jumlah pinjaman pegadaian tergantung dari nilai pinjaman (barang-barang berharga) yang diberikan. Tapi biasanya pegadaian hanya melayani sampai jumlah tertentu dan biasanya yang menggunakan jasa pegadaian adalah masyarakat menengah ke bawah. Kepada nasabah yang memperoleh pinjaman akan dikenakan sewa modal (bunga pinjaman) per bulan yang besarnya tergantung dari jumlah pinjamannya. Besar sewa modal dapat berubah sesuai dengan bunga pasar.

Dalam menentukan besar jumlah pinjaman maka barang-barang jaminan

147 perlu ditaksir dulu oleh pihak pegadaian

yang memiliki ahli-ahli taksir yang nilai taksirannya lebih rendah dari nilai pasar hal ini dimaksudkan jika terjadi kemacetan terhadap pembayaran pinjaman maka dengan mudah pihak pegadaian melelang barang yang diberikan nasabah di bawah harga pasar.

Di samping itu pihak pegadaian juga mempunyai timbangan serta alat ukur tertentu misalnya untuk mengukur karat emas atau gram emas. Tujuan akhir dari penilaian ini adalah untuk menentukan besarnya jumlah pinjaman yang dapat diberikan.

Barang Jaminan Pegadaian

Perum Pegadaian dalam hal jaminan telah menetapkan ada beberapa jenis barang berharga yang dapat diterima untuk digadaikan. Barang- barang tersebut nantinya akan ditsksir nilainya sehingga dapat diketahui berapa nilai taksiran dari barang yang digadaikan. Besar jaminan diperoleh 80% - 90% dari nilai taksiran. Jenis-jenis barang berharga yang dapat diterima dan dapat dijadikan jaminan oleh Perum Pegadaian adalah sbb : 1) barang atau benda perhiasan, 2) barang-barang kendaraan, 3) barang-barang elektronik lainnya, 4) mesin, 5) barang-barang keperluan rumah tangga dengan catatan barang-barang yang dijaminkan harus dalam kondisi baik dan bernilai guna.

Prosedur Pinjaman Pegadaian

Secara garis besar prosedur peminjaman uang di Perum Pegadaian adalah sbb : 1) nasabah datang langsung ke bagian informasi untuk memperoleh penjelasan tentang pegadaian, 2) langsung membawa barang jaminan ke bagian penaksir untuk ditaksir nilai jaminan yang diberikan yang disertai bukti diri, 3) Bagian penaksir akan menaksir nilai jamian yang diberikan kemudian ditetapkan nilai taksir barang, 4) menentukan jumlah pinjaman beserta sewa modal (bunga) yang dikenakan

kemudian diinformasikan kecalon peminjam, 5) jika calon peminjam setuju maka barang jaminan ditahan untuk disimpan dan nasabah memperoleh pinjaman dengan surat bukti gadai.

Untuk proses pembayaran kembali pinjaman baik yang sudah jatuh tempo maupun yang belum dapat dilakukan sbb : 1) pembayaran kembali pinjaman berikut bunga langsung dilakukan di kasir dengan menunjukkan surat bukti gadai, 2) pihak pegadaian menyerahkan barang jaminan bila pembayarannya sudah lunas dan diserahkan langsung ke nasabah untuk diperiksa kebenarannya, 3) pembayaran kembali pinjaman dan bunga dapat dilakukan sebelum jangka waktu pinjaman jatuh tempo, 4) bagi nasabah yang tidak dapat membayar pinjamannya maka barang jaminannya akan dilelang secara resmi ke masyarakat luas, 5) hasil penjualan lelang diberitahukan kepada nasabah dan jika uang hasil lelang setelah dikurangi pinjaman dan biaya- biaya masih lebih maka akan dikembalikan ke nasabah.

Kegiatan Usaha Pegadaian Lainnya Selama ini masyarakat hanya mengenal usaha pegadaian sebagai tempat peminjaman uang dengan cara menggadaikan barangnya. Dalam prakteknya Perum Pegadaian juga melakukan usaha lain sbb : 1) melayani jasa taksiran bagi masyarakat yang ingin menaksir berapa nilai riil barang-barang berharga miliknya, 2) melayani jasa titipan barang bagi masyarakat yang ingin menitipkan barang-barang berharganya, 3) memberikan kredit terutama bagi karyawan yang mempunyai penghasilan tetap, 4) ikut serta dalam usaha tertentu yang bekerjasama dengan pihak ketiga.

METODE PENELITIAN

Tahapan penelitian ini terdiri dari tahap persiapan, tahap pelaksanaan dan tahap penulisan laporan. Penelitian

148 dilaksanakan di Perum Pegadaian

Cabang ‘X’ kota Padang sebagai salah satu tempat masyarakat melakukan pinjaman dengan menggadaikan barang- barang berharganya sebagai jaminan.

Variabel penelitian terdiri dari pendapatan bunga sebagai variabel terikat (Y) adalah jumlah uang yang diperoleh Perum Pegadaian Cabang ‘X’

kota Padang sebagai imbalan dari KCA.

Variabel bebas (X) KCA adalah kredit yang diterima oleh nasabah dari Perum Pegadaian Cabang ‘X kota Padang dengan memberikan jaminan barang- barang berharga berbentuk barang kantong dan barang gudang. Data dari variabel penelitian menggunakan data time series tahun 2012 – 2016.

Bunga merupakan pendapatan dari sebuah bank dan lembaga keuangan lainnya yang digunakan untuk berbagai biaya opersional dan menjaga eksistensi perusahaan. Agar bank dan lembaga keuangan lainnya tetap eksis maka perlu memperhatikan bunga yang kompetitif sehingga nasabah makin banyak untuk melakukan pinjaman (kredit). Model penelitiannya dapat dilihat pada gambar 1. berikut :

Gambar 1 Model Penelitian

Hipotesis penelitian ini adalah diduga Kredit Cepat dan Aman berpengaruh signifikan terhadap pendapatan bunga Perum Pegadaian Cabang ‘X’ kota Padang tahun 2012 – 2016.

Rancangan penelitian disesuaikan dengan jenis penelitian kuantitatif yang mengkombinasikan statistik deskriptif dan statistik inferensial guna mencari solusi masalah penelitian. Rancangan deskriptif

digunakan dalam rangka

mendeskripsikan hasil pengolahan dan analisis dari setiap variabel penelitian

dilengkapi paparan secara kualitatif terutama terhadap hasil pengolahan data yang sifatnya ekstrim. Rancangan kausal digunakan untuk mengukur hubungan dan pengaruh antar variabel dalam penelitian. Rancangan penelitian ini menggunakan penelitian studi dokumentasi dengan menggunakan data berkala ( time series ) untuk variabel bebas dan variabel terikatnya. Untuk lebih jelasnya rancangan penelitian ini dapat dilihat pada gambar 3.2.berikut :

Gambar 2.

Rancangan Penelitian

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam mencapai tujuan penelitian dalam bentuk data sekunder diperoleh dari Badan Pusat Statistik provinsi Sumatera Barat dan Perum Pegadaian cabang ‘X’ kota Padang.

Teknik analisis data yang digunakan regresi linier sederhana dengan menggunakan data time series untuk menguji pengaruh variabel bebas terhadap satu variabel terikat dengan model regresi linier sederhana berbentuk Y = a + bX + e

dimana Y = pendapatan bunga (Rp) X = Kredit Gadai Cepat dan Aman (Rp) b = koefisien regresi variabel X dan e = error term.

Pengujian hipotesis berupa uji Koefisien Determinasi (R2) yang mengukur berapa besar kemampuan model dalam menerangkan variasi variabel bebas. Koefisien determinasi memiliki kelemahan yaitu bias terhadap jumlah variabel bebas dalam model regresi dimana dalam setiap penambahan satu variabel bebas dan jumlah

Observasi

Menetapkan Teori

Menetapkan Analisis

Tujuan Penelitian Menetapkan

Variabel

Kredit Gadai Cepat dan

Aman (X) Pendapatan

Bunga (Y)

149 pengamatan dalam model akan

meningkatkan nilai R2 meskipun nilai yang dimaksudkan tidak berpengaruh signifikan terhadap variabel terikatnya (Suliyanto, 2011).

Uji t digunakan untuk menguji kebeartian koefisien regresi secara parsial dengan membandingkan t hitung dan t tabel pada taraf nyata α = 0,05 (Suliyanto, 2011). Uji t berpengaruh signifikan jika t hitung ≥ t tabel atau probabilitas kesalahan lebih kecil dari 5% (P < 0,05) dan sebaliknya berpengaruh tidak signifikan jika t hitung < t tabel atau probabilitas kesalahan lebih besar dari 5% ( P >

0,05).

HASIL DAN PEMBAHASAN

Saat ini pegadaian telah berusia lebih dari 100 tahun dan manfaatnya semakin dirasakan oleh masyarakat dengan misinya public service obligation. Perum Pegadaian merupakan sebuah Badan Usaha Milik Negara (BUMN) yang bernaung di bawah Departemen Keuangan dan termasuk ke dalam Lembaga Keuangan Bukan Bank (LKBB) dan juga berfungsi sebagai agen pembangunan yang bersifat dinamis dan bertanggung jawab. Sebagai BUMN Perum Peagadaian mempunyai misi ganda. Disatu sisi sebagai perusahaan harus menciptakan keuntungan yang wajar guna mempertahankan hidup perusahaan sedangkan di pihak lain harus berorientasi kepada masyarakat.

Untuk itu Perum Pegadaian harus menetapkan prinsip perusahaan untuk tetap mencapai efisiensi dan efektifitas perusahaan dalam memberikan pelayanan kepada masyarakat.

Visi dan Misi Perum Pegadaian

Visi Perum Pegadaian menjadi champion dalam pembiayaan mikro dan kecil yang berbasis gadai bagi masyarakat menengah ke bawah dengan misinya sbb :

• Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan terbaik melalui penyaluran pinjaman berskala mikro, kecil dan menengah atas dasar hukum gadai.

• Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik dan konsisten.

• Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

Produk Perum Pegadaian

Perum Pegadaian memiliki produk yang sangat beragam diantaranya yang lebih dikenal oleh masyarakat adalah sebagai berikut :

• Kredit Cepat dan Aman (KCA)

Merupakan kredit jangka pendek berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Jaminannya berupa benda bergerak (barang perhiasan emas dan berlian, elektronik, kendaraan dan alat rumah tangga lainnya). Jangka waktu kredit maksimum 4 bulan (120 hari) dan dapat diperpanjang dengan cara hanya membayar sewa modal dan biaya administrasi.

• Kredit Angsuran Sistem Fidusia (KREASI)

Kredit ini membantu mengembangkan UMKM dengan kelebihannya sbb : 1) prosedur pengajuannya sederhana, mudah dan cepat, 2) kredit bisa cair dalam waktu 3 hari, 3) dapat diproses di kantor cabang seluruh Indonesia, 4) jangka waktu pinjaman mulai dari 12 bulan, 18 bulan, 24 bulan dan 36 bulan, 5) sewa modal relatif murah hanya 1% per bulan flat, 6) agunan BPKB kendaraan bermotor (mobil plat kuning/hitam serta sepeda motor) dapat tetap digunakan untuk mendukung operasional usaha, 7) pelunasan kredit dilakukan dengan

150 angsuran tetap setiap bulan, 8)

pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon untuk sewa modal. Persyaratan pinjaman untuk KREASI adalah sebagai berikut : 1) fotocopi KTP dan kartu keluarga, 2) menyerahkan dokumen usaha yang syah, 3) usaha telah berjalan minimal satu tahun, 4) menyerahkan dokumen kepemilikan kendaraan bermotor (BPKB asli, fotocopi STNK dan faktur pembelian), 5) memenuhi kriteria kelayakan usaha.

• Kredit Angsuran Sistem Gadai (KRASIDA)

Kredit ini diberikan kepada para pengusaha mikro dan kecil dalam rangka pengembangan usaha atas dasar gadai dengan pengembalian pinjaman dilakukan melalui mekanisme angsuran dengan kelebihannya sbb : 1) proses mudah dan kredit bisa cair dalam waktu relatif cepat, 2) jangka waktu pinjaman fleksibel mulai dari 1 tahun, 2 tahun dan 3 tahun, 3) sewa modal relatif murah hanya 1% per bulan flat, 4) agunan perhiasan hanya emas, 5) pinjaman bisa mencapai 95% dari nilai taksiran agunan, 6) pelunasan kredit dilakukan dengan cara mengangsur setiap bulan dengan jumlah angsuran tetap, 7) dalam memberikan pelayanan didukung oleh pegawai yang berpengalaman, 8) pelunasan dapat dilakukan sekaligus sewaktu-waktu dengan pemberian diskon sewa modal.

Persyaratan pinjaman untuk KRASIDA sbb: 1) membawa agunan berupa perhiasan emas, 2) fotocopi KTP dan KK, 3) fotocopi Surat Izin Usaha atau surat keterangan domisili usaha dari Lurah / Kepala Desa.

• Gadai Syariah (Rahn)

Merupakan produk jasa gadai yang berlandaskan prinsip syariah dimana nasabah hanya akan dipungut biaya administrsi dan ijaroh. Persyaratan pinjaman Rahn sbb : 1) membawa

fotocopi KTP atau identitas , 2) mengisi formulir permintaan Rahn, 3) menyerahkan barang jaminan (marhun) bergerak.

• Jasa Taksiran

Merupakan layanan kepada masyarakat yang peduli akan harga atau nilai harta benda miliknya.

Masyarakat dapat mengetahui dengan pasti tentang nilai atau kualitas barang miliknya setelah terlebih dahulu diperiksa dan ditaksir oleh juru kasir berpengalaman dengan biaya relatif ringan. Kepastian nilai atau kualitas suatu barang berharga dapat memberikan rasa aman dan rasa pasti bahwa barang tersebut benar-benar mempunyai nilai investasi tinggi.

• Jasa Titipan

Jasa ini bertujuan agar harta dan surat berharga tidak sampai hilang, rusak atau disalahgunakan orang lain. Perum Pegadaian juga dapat mengamankan penyimpanan harta dan surat berharga dengan jangka waktu penitipan 2 minggu sampai 1 tahun dan dapat diperpanjang.

• Kredit Usaha Rumah Tangga (KRISTA)

Kredit ini membantu mengembangkan usaha rumah tangga dan mensejahterakan masyarakat dengan membantu pengembangan usaha produktif melalui pemberian berbagai fasilitas kredit yang cepat, mudah dan murah.

• Arrum

Pembiayaan ini berprinsip syariah diperuntukkan bagi para pengusaha kecil mikro dengan keunggulannya sbb : 1) persyaratan mudah dan cepat hanya 3 hari dengan biaya yang kompetitif serta relatif murah, 2) jangka waktu pembiayaan mulai dari 12 bulan, 18 bulan, 24 bulan sampai 36 bulan, 3) jaminan kendaraan berupa BPKB fisik kendaraan tetap berada pada nasabah untuk keperluan operasional usaha, 4) nilai pembiayaan

151 dapat mencapai hingga 70% dari nilai

taksiran agunan, 4) pelunasan dapat dilakukan secara angsuran setiap bulan dengan jumlah tetap, 5) pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon ijaroh, 6) dalam memberikan pelayanan didukung oleh pegawai yang berpengalaman, ramah dan santun.

• Mulia

Logam mulia atau emas merupakan investasi bernilai stabil, likuid dan aman secara riil serta mempunyai nilai estetis tinggi. Mulia merupakan penjualan logam mulia oleh Perum Pegadaian kepada masyarakat secara tunai dan agunan dengan jangka waktu fleksibel. Akad murabahah logam mulia untuk investasi abadi merupakan persetujuan yang dibuat bersama antara Perum Pegadaian dengan nasabah atas sejumlah pembelian logam mulia disertai keuntungan dan biaya-biaya yang disepakati.

• Kiriman Uang Cara Instan Cepat Aman (KUCICA)

Adalah produk pengiriman uang dalam negeri dan luar negeri yang bekerja sama dengan Western Union dengan keunggulannya sbb : 1) dapat dilayani di kantor cabang seluruh Indonesia, 2) standar layanan berkualitas dalam hal kemanan, oprasional dan layanan langganan, 3) pengirimannya cepat dan mudah ke

seluruh dunia, 4) transaksi aman dan hanya dibayarkan kepada orang yang dituju, 5) biaya cukup kompetitif, 6) tidak harus memiliki rekening bank, 7) tidak ada biaya apapun untuk penerima uang.

Struktur Organisasi Perum Pegadaian Cabang X Kota Padang

Perum Pegadaian cabang X kota Padang menggunakan struktur organisasi garis karena dalam struktur organisasi ini hubungan pimpinan dan karyawan bersifat langsung, jumlah karyawannya masih sedikit dan tujuan organisasi masih sederhana. Kebaikan struktur organisasi garis sbb: 1) adanya kesatuan dalam pimpinan dan pemerintahan, 2) pimpinan dapat lebih cepat dalam mengambil keputusan tanpa perlu konsultasi dengan orang lain, 3) pimpinan dapat lebih cepat memberikan perintah karena perintah tersebut diberikan langsung kepada bawahan, 4) hemat biaya sebab pengawasan dari berbagai kegiatan hanya dilakukan oleh satu orang saja. Keburukan struktur organisasi garis sbb : 1) sering terdapat birokrasi yang menghambat jumlah perusahaan, 2) tidak adanya spesialisasi sehingga tugas cukup berat bagi para petugas yang menyebabkan terjadinya in effisiensi, 3) kurang kerja sama antara masing-masing bagian. Untuk lebih jelasnya struktur organisasi Perum Pegadaian Cabang X kota Padang dapat dilihat pada gambar 3 berikut ini :

Gambar 3

Struktur Organisasi Perum Pegadaian Cabang X Kota Padang

Pemimpin Cabang

Manajer Operasional

Penyimpan BJ Emas Kasir Fungsional

KUMK

Penaksir Pemegang

Gudang

152 Sumber : Perum Pegadaian Cabang X Kota Padang, 2017.

Uraian tugas masing-masing struktur organisasi pada gambar 3 di atas adalah sbb :

• Pemimpin Cabang

Merupakan pejabat yang bertanggung jawab penuh dalam operasional dan kegiatan yang ada di Perum Pegadaian cabang X kota Padang. Setiap kegiatan harus diketahui dan dizinkan oleh pemimpin cabang dan pemimpin cabang bertanggung jawab kepada pemimpin wilayah. Setiap kegiatan operasional yang ada di kantor cabang akan dikoordinir oleh pemimpin cabang dan diawasi oleh kantor wilayah.

• Manajer Operasional

Merpakan pejabat yang membantu tugas pemimpin cabang yang tugasnya mengawasi operasional kantor cabang dan melaporkannya ke pemimpin cabang.

• Penaksir

Merupakan petugas yang akan melakukan penilaian barang jaminan yang akan dijadikan agunan oleh calon nasabah. Penaksir bertanggung jawab penuh atas taksirannya. Setiap barang yang akan diterima sebagai jaminan herus melewati penaksir dulu sebagai penilai.

• Kasir

Merupakan petugas yang memegang uang kas sebagai bagian dari transaksi operasional kantor cabang. Kasir melakukan pembayaran kredit, penerimaan pelunasan, pembayaran uang kelebihan dan segala kegiatan

yang berhubungan dengan penerimaan dan pengeluaran uang kas.

• Fungsional KUMK

Merupakan petugas yang mengelola kredit mikro dan menengah dengan melakukan kegiatan penerimaan berkas permohonan kredit, analisis kelengkapan data, survei, analisa kelayakan usaha, pencairan, pemantauan kredit dan kegiatan lainnya yang berhubungan dengan kredit mikro dan menengah.

• Penyimpan Barang Jaminan Emas Merupakan petugas yang bertanggung jawab atas barang jaminan emas saat diterima sebagai jaminan kredit sampai barang jaminan tersebut ditebus atau diambil kembali oleh nasabah.

• Pemegang Gudang

Merupakan petugas yang bertanggung jawab atas segala barang jaminan selain emas seperti mobil, sepeda motor, tekstil, barang rumah tangga dan sebagainya. Pemegang gudang wajib memelihara dan menjaga barang jaminan nasabah sampai barang tersebut diambil atau ditebus kembali oleh nasabah.

Hasil Analisis Regresi Linier Sederhana Untuk mengetahui pengaruh Kredit Gadai Cepat dan Aman (KCA) terhadap pendapatan bunga pada Perum Pegadaian Cabang X kota Padang hasil analisisnya dapat dilihat tabel 2 berikut ini :

Tabel 2

Worksheet Analisis Regresi Linier Sederhana (Rp.000)

Thn Jumlah KCA (X) Pendapatan

Bunga (Y) X2 Y2 XY

2012 12.996.865 1.035.405,9 1,689184998 x 1020 1,072065378 x 1012 1,34570307 x 1016 2013 15.747.556 1.308.334,2 2,4798552 1020 1,711738379 x 1012 2,060306608 x 1016 2014 27.914.338 1.719.078,4 7,79210266 x 1020 2,955230545 x 1012 4,798693551 x 1016 2015 17.438.597 1.396.819,4 3,041046653 x 1020 1,951104436 x 1012 2,43585706 x 1016 2016 30.979.724 2.185.622,6 9,597432991 x 1020 4,776946149 x 1012 6,770998492 x 1016

153

∑ 105.077.080 7.645.260,5 24,5996225 x 1020 12,46708489 x 1012 17,41155878 x 1016 Sumber : Data Diolah, 2017.

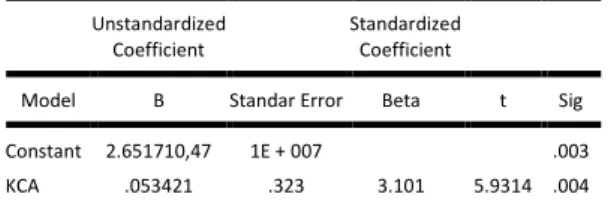

Hasil analisis data berdasarkan output SPSS dapat juga dilihat pada tabel 3.

berikut:

Tabel 3.

Coefficienta

Unstandardized Coefficient

Standardized Coefficient

Model B Standar Error Beta t Sig

1 Constant KCA

2.651710,47 .053421

1E + 007

.323 3.101 5.9314 .003 .004 a. Dependent Variable : Pendapatan Bunga

Sumber : Data Diolah, 2017.

Berdasarkan tabel 2 dan 3 di atas didapat nilai a = 2.651.710,47 dan b = 0,0534221 sehingga formula regresi linier sederhananya Y = 2.651.710,47 + 0,0534221X + e dengan interpretasinya sebagai berikut :

• a = 2.651.710,47 berarti jika Kredit Gadai Cepat dan Aman (KCA) tidak ada maka pendapatan bunga sebesar Rp 2.651.710.470,- dengan asumsi ceteris paribus.

• b = 0,0534221 berarti jika jumlah KCA naik sebesar Rp 1,- maka pendapatan bunga akan naik sebesar Rp 534.221,-

Untuk melihat hubungan Kredit Gadai Cepat dan Aman (KCA) dan nilai Koefisien Determinasinya dapat dilihat padatabel 4.3 berikut ini :

Tabel 4 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of Estimate

Durbin Watson 1 .96a .9216 .913 1716490.886 1.795 b. Dependent Variable : Pendapatan Bunga

Nilai koefisien korelasi 0,96 yang dapat dilihat pada tabel 4 menunjukkan hubungan jumlah KCA dengan pendapatan bunga sangat kuat sehingga jumlah KCA dengan pendapatan bunga tidak dapat dipisahkan. Nilai Koefisien Determinasi (KD) = r2 = (0,96)2 = 0,9216 berarti pendapatan bunga pada Perum

Pegadaian Cabang “X”kota Padang dipengaruhi oleh jumlah KCA sebesar 92,16% sedangkan sisanya 7,84%

dipengaruhi oleh faktor lain yang tidak termasuk ke dalam model penelitian.

Pengujian hipotesis menggunakan formula t hitung = r √ n – 2 / √ 1 – r2 sehingga didapat nilai t hitung = 5,9314 dan nilai t tabel untuk tingkat signifikansi (α) = 5% pada degree of freedom 5 – 2 = 3 sebesar 3,182.

Kemudian t hitung dibandingkan dengan t tabel 5,9314 > 3,182 sehingga dapat disimpulkan hipotesis penelitian diterima yaitu Kredit Gadai Cepat dan Aman (KCA) berpengaruh positif signifikan terhadap pendapatan bunga pada Perum Pegadaian Cabang X kota Padang.

SIMPULAN

Berdasarkan hasil analisis di atas dapat diambil kesimpulan sebagai berikut :

Formula persamaan regresi linier sederhana

Y = 2.651.710,47 + 0,053421X + e Menunjukkan bahwa jika jumlah Kredit Gadai Cepat dan Aman (KCA) = 0 maka pendapatan bunga sebesar Rp 2.651.710,47 dengan asumsi ceteris paribus. Jika jumlah kredit KCA naik Rp 1,- maka pendapatan bunga naik Rp 0,053421. Nilai koefisien korelasi r = 0,96 berarti jumlah KCA dengan pendapatan bunga hubungannya sangat kuat. Nilai Koefisien Determinasi (KD)

= 0,9216 = 92,16% berarti pendapatan bunga pegadaian dipengaruhi oleh jumlah KCA sedangkan sisanya 7,84%

dipengaruhi oleh faktor lain yang tidak termasuk dalam model penelitian.

Berdasarkan uji t pada tingkat signifikansi 5% ternyata t hitung > t tabel sehingga hipotesis diterima berarti KCA berpengaruh positif signifikan terhadap pendapatan bunga pada Perum Pegadaian Cabang X kota Padang.

154 Saran yang dapat diberikan

sesuai dengan kesimpulan di atas adalah Perum Pegadaian Cabang ‘X’ kota Padang hendaknya dapat lebih meningkatkan lagi jumlah KCA sehingga pendapatan bunga juga akan meningkat. Kemudian kepada peneliti selanjutnya agar dapat meneliti faktor-faktor lain yang mempengaruhi pendapatan bunga pegadaian serta menambah jumlah data time series penelitian sehingga hasil penelitian diharapkan tidak bias.

DAFTAR PUSTAKA

Djumhana, Muhammad. 2000. Hukum Perbankan di Indonesia. Bandung : PT Citra Adytia Bakti.

Hasibuan, Melayu. 2004. Dasar – Dasar Perbankan Cetakan Ketiga. Jakarta : PT Bumi Aksara.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja Grafindo Persada.

Krisnawati, Arina. 2011. Pengaruh Dana Pihak Ketiga, Produk Domestik Bruto, Suku Bunga Kredit dan Inflasi Terhadap Penyaluran Kredit Pada Bank Umum Di Indonesia Tahun 1995 –

2009. http : //

eprints.upnjatim.ac.id / 1790.

Lukman, Dendawijaya. 2000. Analisa Perkreditan. Bandung : Alfabeta.

Rahmat, Revol.2006.Pengaruh Bunga Kredit BRI Unit, Bunga Kredit Bank Pesaing, Jaminan Jumlah Debitur Terhadap Jumlah Kredit Di Propinsi Jawa Timur Tahun 2001 – 2005. Skripsi. Fakultas Ekonomi Universitas Diponegoro.

Risnawati. 2013. Pengaruh Pendapatan Pegadaian, Jumlah Nasabah dan Tingkat Bunga Terhadap Penyaluran Kredit Cepat Aman Di Perum Pegadaian Sulawesi Selatan. Skripsi.

Fakultas Ekonomi Hasanuddin.

Sekaran, Umar. 2006.Research Methods for Business Edisi 4 Buku 2.

Jakarta : Salemba Empat.

Sinungun, Mucharsyah. 2000.

Manajemen Dana Bank. Jakarta : PT Bumi Aksara.

Suliyanto. 2011. Ekonometrika Terapan – Teori dan Aplikasi SPSS.

Yogyakarta : Andi.

Suryanti, Dwi. 2006. Pengaruh Modal, Pendapatan Operasional dan Jumlah Agunan Terhadap Besar Kredit Di Perum Pegadaian Bantul Yogya. Skripsi. Fakultas Ekonomi Universitas Hasanuddin.

Susilo Y. 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta : Salemba Empat.

Thomas, Suyatno. 2000. Dasar - Dasar Perkreditan Edisi Ketiga.

Jakarta : PT Gramedia Pustaka Utama.

Umar, Husein. 2007. Desain Penelitian Paradigma Positivistik dan Berbasis Pemecahan Masalah. Jakarta : PT Raja Grafindo.

Undang – Undang Perbankan No.10 Tahun 1998 Tentang Perbankan. 2002. Jakarta : PT Sinar Grafika.

Wahyudi, Amen. 2007. Analisis Penyaluran Kredit Perum Pegadaian. Skripsi. Universitas Islam Yogya Indonesia.