i

PENGARUH NILAI NASABAH DAN CITRA MEREK TERHADAP KEPUASAN DAN LOYALITAS NASABAH DALAM MENGGUNAKAN

JASA PELAYANAN PERBANKAN

Studi Kasus pada PT Bank BNI (Persero) Tbk. Cabang UGM Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Oleh:

Catharina Chandra Cahyarini NIM: 062214060

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

v

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan kepada:

Tuhan Yesus Kristus yang selalu melimpahkan berkat dan rahmat-Nya serta melimpahkan kasih-Nya melalui orang-orang yang selalu mendampingi dan

membimbing saya

Ayah dan Bunda yang telah memberi kesempatan untuk saya bisa mengenal dunia, memberikan cinta kasih dan dukungan serta pengorbanan yang besar dalam

mendidik saya

Kakak-kakak tersayang yang selalu memotivasi saya agar berusaha untuk menjadi lebih baik serta keponakanku tercinta yang telah mewarnai hari-hariku

Para dosen yang dengan segala kerendahan hati telah mendampingi, membimbing dan memotivasi saya selama kegiatan perkuliahan dan bersedia berbagi ilmu dan

pengalaman yang luar biasa

Seseorang yang saya cintai, yang dengan sabarnya menemani dan kesetiaannya untuk memberikan dukungan penuh kepada saya

vi

HALAMAN MOTTO

Jika Anda menginginkan sesuatu yang belum pernah anda miliki, Anda harus bersedia melakukan sesuatu yang belum pernah Anda lakukan.

if you want something you’ve never had, you must be willing to do something

you’ve never done.

~ Thomas Jefferson ~

Tuhan memakai semua kelemahan kita untuk menyatakan kekuatan dan kuasa-Nya

~ 2 Kor 12: 9 ~

Every time you practice, you compete against yourself

and with every practice, you raise your level of

competence

viii

KATA PENGANTAR

Puji Syukur dan terima kasih penulis sampaikan kepada Allah Bapa atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Nilai Nasabah dan Citra Merek Terhadap Kepuasan dan Loyalitas Nasabah dalam Menggunakan Jasa Pelayanan Perbankan. Studi Kasus pada PT. Bank BNI (Persero) Tbk. Cabang UGM Yogyakarta” dengan baik. Skripsi ini ditulis dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Tuhan Yesus dan Bunda Maria yang selalu menyertai ku dengan segala kasih dan segala berkat sehingga skripsi ini dapat selesai dengan baik.

2. Romo Dr. Ir.P. Wiryono P.,S.J. selaku Rektor Universitas Sanata Dharma. 3. Bapak Drs. Y.P. Supardiyono, M.Si., Akt., QIA selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma.

4. Bapak V. Mardi Widyadmono, SE., MBA selaku Kaprodi Manajemen Universitas Sanata Dharma.

ix

6. Drs. A. Triwanggono, MS selaku dosen pembimbing II yang telah mengkritisi, membimbing dan memberikan banyak pengarahan dalam penulisan skripsi ini. 7. Bpk Antonius Budisusila S.E., M.Soc.Sc selaku dosen penguji yang dengan

sabar telah bersedia meluangkan waktu untuk menguji penulis dan memberikan masukan yang sangat bermanfaat.

8. Segenap Dosen dan Staff pengajar Fakultas Ekonomi Program Studi Manajemen, karyawan Humas, BAA, Perpustakaan Universitas Sanata Dharma yang telah memberikan bekal ilmu pengetahuan kepada saya.

9. Papa dan Mama tercinta, yang selalu memberikan kasih sayang, doa, dukungan, nasehat, kebahagiaan dan memberikan pendidikan yang baik.

10. Kedua kakak ku Andreas Andriyanto dan Bernadetta Bintarti, serta kakak ipar Daniel Handoko yang selalu berperan aktif memberikan kemudahan untuk melakukan penelitian, menasehati dan memberikan dukungan materi sehingga skripsi ini bisa segera terselesaikan.

11. Kekasihku Bonaventura Bayu Suwardi, yang dengan setia menemaniku, memberikan semangat dan cinta yang selalu aku butuhkan.

12. Keluarga besar Paulus Suwardi, yang memberikan semangat dan dukungan doa sehingga skripsi ini segera selesai.

13. Sahabat terbaik sekaligus teman seperjuangan Cornelia Maria Lamere, Kartini Marianne Lukas, Alfredo Labelauw dan Cornelia Danik yang dengan setia menyemangatiku dan mengingatkan ku untuk segera menyelesaikan skripsi. 14. Sahabat sekaligus saudara perempuanku Anggela Ratna Sari “Nana”, satu

xi

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

HALAMAN PERSEMBAHAN iv

HALAMAN MOTTO v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI vi HALAMAN PERNYATAAN KEASLIAN KARYA TULIS vii

HALAMAN KATA PENGANTAR viii

HALAMAN ABSTRACT xvii

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Rumusan Masalah 3

C.Pembatasan Masalah 4

D. Tujuan Penelitian 5

E. Manfaat Penelitian 5

F. Sistematika Penulisan 6

BAB II KAJIAN PUSTAKA 8

A. Landasan Teori 8

B. Penelitian Sebelumnya 38

C. Kerangka Teoritik Penelitian 42

D. Hipotesis 42

BAB III METODE PENELITIAN 46

A. Jenis Penelitian 46

B. Subyek dan Obyek Penelitian 46

xii

D. Variabel Penelitian………. 47

E. Populasi dan Sampel……….. 51

F. Teknik Pengambilan Sampel………. 51

G. Sumber Data………... 51

H. Teknik Pengumpulan Data………. 52

I. Teknik Pengujian Instrumen……… 52

J. Teknik Analisis Data………... 54

K. Uji Kesesuaian dan Uji Statistik……… 60

BAB IV GAMBARAN UMUM PERUSAHAAN……… 65

A. Sejarah Berdirinya Perusahaan……….. 65

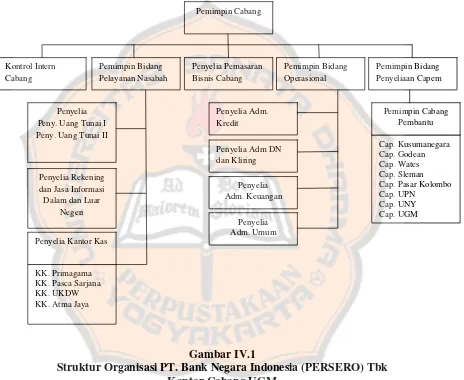

B. Struktur Organisasi……… 67

C. Bidang Pemasaran……….. 71

BAB V ANALISIS DATA DAN PEMBAHASAN……….. 73

A. Variabel Penelitian………. 73

B. Analisis Profil Konsumen……….. 74

C. Pengujian Instrumen Penelitian………. 77

D. Pengujian Model……… 81

E. Variabel Terukur……… 90

BAB VI KESIMPULAN DAN SARAN……… 94

A. Kesimpulan……… 94

B. Saran………... 96

C. Keterbatasan………... 97

Daftar Pustaka……… 98

xiii

DAFTAR TABEL

Tabel Judul Halaman Tabel II.1 Kegiatan pada Bisnis Perbankan 23

Tabel II.2 Memilih Teknik Estimasi 30

Tabel II.3 Goodness- of- fit Indices 37

Tabel III.1 Goodness- of- fit Indices 64 Tabel V.1 Profil Responden Berdasarkan Jenis Kelamin 74 Tabel V.2 Profil Responden Berdasarkan Usia 75 Tabel V.3 Profil Responden Berdasarkan Pekerjaan 76 Tabel V.4 Profil Responden Berdasarkan Penghasilan 76 Tabel V.5 Profil Responden Berdasarkan Lama Menjadi Nasabah 77 Tabel V.6 Profil Responden Berdasarkan Jenis Simpanan 77 Tabel V.7 Hasil Uji Validitas Non-Fit 79 Tabel V.8 Hasil Uji Validitas Fit 79 Tabel V.9 Hasil Uji Reliabilitas Non-Fit 81 Tabel V.10 Hasil Uji Reliabilitas Fit 81 Tabel V.11 Hasil Evaluasi Goodness-of-fit indicies Non-Fit 84 Tabel V.12 Hasil Evaluasi Goodness-of-fit indicies Fit 84

Tabel V.13 Regression Weight 85

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Kuesioner 100

Lampiran 2 Profil Responden 107

Lampiran 3 Tabulasi Data 111

Lampiran 3.1 Tabulasi Data Nilai Nasabah 111 Lampiran 3.2 Tabulasi Data Citra Merek 117 Lampiran 3.3 Tabulasi Data Kepuasan Nasabah 123 Lampiran 3.4 Tabulasi Data Loyalitas Nasabah 129 Lampiran 4 Gambar Model dan Hasil Output Non Fit 135

Lampiran 4.1 Gambar Model Non Fit 135

Lampiran 4.2 Output Assessment of Normality Non Fit 136 Lampiran 4.3 Output Mahalanobis d-squared Non Fit 138 Lampiran 4.4 Output Regression Weight Non Fit 141 Lampiran 4.5 Output Standardized Regression Weight Non Fit 143 Lampiran 4.6 Output Model Fit Summary Non Fit 145 Lampiran 5 Gambar Model dan Hasil Output Fit 146

Lampiran 5.1 Gambar ModelFit 146

xvi

HALAMAN ABSTRAK

PENGARUH NILAI NASABAH DAN CITRA MEREK TERHADAP KEPUASAN DAN LOYALITAS NASABAH DALAM MENGGUNAKAN

JASA PELAYANAN PERBANKAN

Studi Kasus pada PT. Bank BNI (Persero) Tbk. Cabang UGM Yogyakarta

Catharina Chandra Cahyarini Universitas Sanata Dharma

Yogyakarta 2010/2011

Penelitian ini bertujuan untuk mengetahui: (1) pengaruh nilai nasabah terhadap kepuasan nasabah; (2) pengaruh nilai nasabah terhadap citra merek; (3) pengaruh citra merek terhadap kepuasan nasabah; (4) pengaruh kepuasan nasabah terhadap loyalitas nasabah.

xvii

HALAMAN ABSTRACK

THE EFFECT OF CUSTOMERS’ VALUE AND BRAND IMAGE ON THE CUSTOMERS’ SATISFACTION AND LOYALTY IN USING BANK

SERVICES

A Case Study on PT. Bank BNI (Persero) Tbk. Cabang UGM Yogyakarta

Catharina Chandra Cahyarini Sanata Dharma Unversity

Yogyakarta 2010/2011

This research aims to analyze: (1) effect of customers’ value on the customers’ satisfaction; (2) effect of customers’ value on the brand image; (3) effect of brand image on the customers’ satisfaction and (4) the effect of customers’ satisfaction on the customers’ loyalty.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tabungan merupakan salah satu produk perbankan yang ditujukan untuk memenuhi kebutuhan masyarakat baik berorientasi jangka pendek atau jangka panjang. Tabungan pada saat ini sudah merupakan kebutuhan primer dari sebagian besar masyarakat kita, hal ini seiring dengan meningkatnya kesadaran masyarakat akan pentingnya menabung untuk menunjang masa depan. Bagi dunia perbankan, keberadaan nasabah merupakan asset penting di tengah persaingan yang ketat dan dinamis. Bank Negara Indonesia (BNI) sebagai salah satu penyedia jasa layanan keuangan menyadari bahwa loyalitas nasabah adalah hal yang harus diraih dan perlu dijaga. Salah satu cara yang digunakan Bank BNI sebagai penyedia jasa layanan keuangan adalah dengan menerapkan strategi pemasaran yang menfokuskan diri pada membina hubungan dengan nasabah, memiliki tujuan akhir yaitu untuk mendapatkan loyalitas nasabah, dengan harapan nasabah ini dapat memberikan keuntungan jangka panjang bagi perusahaan.

Pertama, jasa dipandang sebagai “produk”

(offering)

utama. Kedua, jasa

sebagai “layanan” pendukung suatu produk. Oleh karena itu, pengetahuan

tentang jasa bukan hanya bermanfaat bagi pengelola bisnis jasa namun juga

untuk pengelola bisnis barang

(tangibles).

Saat ini sangat sulit membayangkan

suatu barang tanpa unsur “layanan”.

Survei membuktikan bahwa tidak semua konsumen atau nasabah yang

kecewa terhadap pelayanan perusahaan dengan senang hati bersedia

mengungkapkan keluhannya. Artinya, meski mereka tidak menyampaikan

keluhannya tidak berarti secara otomatis bisa dianggap puas. Dalam kasus

perbankan kenyataan yang dihadapi hampir 90% nasabah yang tidak puas

secara diam - diam beralih ke Bank lain. Melihat kenyataan tersebut dapat

dilihat bahwa pentingnya kepuasan nasabah akan pelayanan yang prima harus

diutamakan (Dita, wawancara pribadi, 05 Oktober 2009). Hal tersebut

mengartikan pula tentang pencitraan Bank dimata nasabah. Citra dapat

didefinisikan sebagai sebuah persepsi kualitas berkaitan dengan nama (Fornel

dalam Danupranata, 2007:89). Citra merek mempunyai pengaruh terhadap

keputusan pembelian. Artinya, citra merek atau perusahaan yang baik akan

merangsang pembelian dengan penyederhanaan aturan keputusan. Pada

konteks ini citra perusahaan menjadi masalah sikap dan keyakinan berkaitan

dengan :

brand awareness

dan citra perusahaan dan kepuasan konsumen serta

loyalitas (Danupranata,2007:89).

Karena citra ini begitu penting bagi keberlangsungan hidup sebuah

untuk dapat memperhatikan dan mengelola citra baik yang sudah dimiliki dapat

terus dipertahankan dan bahkan ditingkatkan, sehingga diharapkan dapat

mempengaruhi nasabah untuk menggunakan jasa pelayanan perbankan

tersebut.

Dalam menciptakan kepuasan nasabah, perusahaan harus dapat

meningkatkan nilai nasabah maupun citra merek. Kepuasan nasabah dapat

diciptakan melalui nilai nasabah

dan citra merek

dari para nasabahnya.

Semakin baik penilaian dan citra perusahaan, akan semakin tinggi pula

kepuasan nasabah. Tingginya kepuasan nasabah juga tidak lepas dari dukungan

internal perusahaan, terutama dukungan dari sumber daya manusianya (Leo

YM Sin

et al

dalam Diab, 2009:18).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul ”Pengaruh Nilai Nasabah dan Citra Merek terhadap

Kepuasan dan Loyalitas Nasabah dalam Menggunakan Jasa Pelayanan

Perbankan: Studi Kasus pada PT. Bank BNI (Persero) Tbk. Cabang UGM

Yogyakarta.”

B.

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka

penulis merumuskan masalah sebagai berikut:

1.

Apakah nilai nasabah berpengaruh positif terhadap kepuasan nasabah Bank

BNI Cabang UGM Yogyakarta?

3.

Apakah citra merek berpengaruh positif terhadap kepuasan nasabah Bank

BNI Cabang UGM Yogyakarta?

4.

Apakah kepuasan nasabah berpengaruh terhadap loyalitas nasabah Bank

BNI Cabang UGM Yogyakarta?

C.

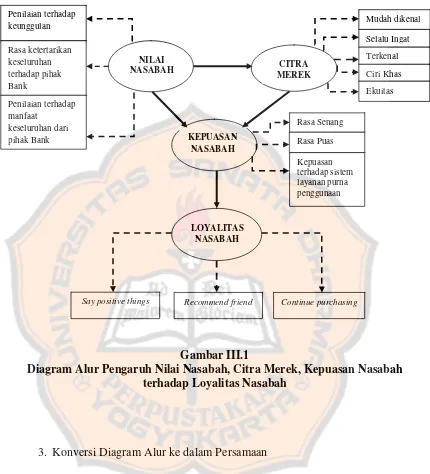

Batasan Masalah

Agar masalah dalam penelitian tidak terlalu luas dan dapat menjawab

permasalahan yang ada, maka penelitian dilakukan pada nasabah meliputi nilai

nasabah, citra merek, kepuasan nasabah dan loyalitas nasabah. Masalah akan

dibatasi pada:

1.

Subyek yang diteliti adalah nasabah Bank BNI Cabang UGM Yogyakarta

yang memiliki simpanan baik berupa Tabungan, Giro atau Deposito selama

satu tahun atau lebih.

2.

Nilai nasabah dapat diteliti dengan penilaian terhadap keunggulan, rasa

ketertarikan dan penilaian terhadap manfaat keseluruhan yang diberikan

dari pihak Bank BNI Cabang UGM Yogyakarta.

3.

Citra merek dapat diteliti dengan mudahnya dikenal, nasabah selalu ingat,

terkenal, adanya ciri khas, dan ekuitas.

4.

Kepuasan nasabah dapat diteliti dengan rasa senang nasabah menggunakan

pelayanan dan produk yang ditawarkan, rasa puas dan kepuasan terhadap

sistem layanan purna penggunaan yang ditawarkan oleh Bank BNI Cabang

5.

Loyalitas nasabah dapat diteliti dengan kesediaan nasabah untuk

mengatakan hal-hal positif, merekomendasikan kepada teman dan tetap

bersedia menggunakan kembali jasa Bank BNI Cabang UGM Yogyakarta.

D.

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1.

Mengetahui pengaruh nilai nasabah terhadap kepuasan nasabah.

2.

Mengetahui pengaruh nilai nasabah terhadap citra merek.

3.

Mengetahui pengaruh citra merek terhadap kepuasan nasabah.

4.

Mengetahui pengaruh kepuasan nasabah terhadap loyalitas nasabah.

E.

Manfaat Penelitian

1.

Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi masukan bagi pihak

manajemen Bank BNI Cabang UGM Yogyakarta khususnya yang

berkaitan dengan bidang pemasaran sehingga berguna sebagai bahan

pertimbangan atau masukan dalam penentuan kebijakan, perencanaan serta

pengembangan strategi pemasaran yang lebih baik di masa datang.

2.

Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan menambah koleksi hasil penelitian di

perpustakaan dan dapat digunakan sebagai referensi, sumber dan

selanjutnya dalam bidang yang sama serta pihak-pihak lain yang

membutuhkan.

3.

Bagi peneliti

Penelitian ini sangat berguna bagi penulis untuk menambah wawasan dan

pengalaman serta penerapan antara teori ilmu akademis dengan keadaan

sesungguhnya yang terjadi pada suatu perusahaan.

F.

Sistematika Penulisan

Bab I

: Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian

dan sistematika penulisan.

Bab II

: Landasan Teori

Bab ini mengemukakan tentang teori-teori pengertian pemasaran

jasa, nasabah, nilai nasabah, citra merek, kepuasan pelanggan,

loyalitas pelanggan, pengertian Bank, SEM (

structural equation

modeling),

penelitian-penelitian terdahulu, kerangka teoretik

penelitian dan hipotesis.

Bab III

: Metode Penelitian

Dalam bab ini mengemukakan jenis penelitian, subyek dan

obyek yang diteliti, waktu dan lokasi, variabel penelitian,

pengambilan sampel, teknik pengumpulan data, teknik

pengujian instrumen, dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisikan tentang gambaran umum perusahaan yang

meliputi sejarah perusahaan, bidang pemasaran, aspek produk

dan layanan jasa, aspek promosi dan aspek tempat atau lokasi

dan struktur organisasi.

Bab V

: Analisis Data dan Pembahasan

Bab ini mengemukakan tentang variabel penelitian, profil

responden, pengujian instrumen penelitian, pengujian model dan

variabel terukur.

Bab VI

: Kesimpulan, Saran dan Keterbatasan Penelitian

Bab ini merupakan bab penutup yang berisikan kesimpulan,

8

BAB II KAJIAN PUSTAKA

A. Landasan Teori 1. Pemasaran Jasa

a. Pengertian Jasa

Persaingan bisnis di era kini semakin ketat, tidak hanya bisnis penawaran

produk saja, namun telah merambah kepada bisnis yang bergerak

dibidang jasa. Jasa adalah setiap kegiatan atau manfaat yang dapat

diberikan oleh suatu pihak kepada pihak lainnya yang pada dasarnya

tidak berwujud atau intangible (Kotler, 1985:352-355).

b. Sifat dan Karakteristik Jasa

Perusahaan harus mempertimbangkan empat karakteristik khusus jasa

ketika merancang program pemasaran (Kotler dan Armstrong,

2006:292-293) :

1) Jasa tak berwujud (service intangibility), bahwa jasa tidak dapat

dilihat, dirasakan, diraba, didengar atau dibau sebelum jasa itu dibeli.

2) Jasa tak terpisahkan (service inseparability), bahwa jasa tidak dapat

dipisahkan dari penyedianya, tanpa mempedulikan apakah penyedia

jasa itu orang atau mesin.

3) Variabilitas jasa (service variability), bahwa kualitas jasa bergantung

pada siapa yang menyediakan jasa itu dan kapan, dimana dan

4) Jasa dapat musnah (service perishability), bahwa jasa tidak dapat

disimpan untuk dijual atau digunakan beberapa saat kemudian.

c. Strategi Pemasaran untuk Perusahaan Jasa

Seperti bisnis manufaktur, perusahaan jasa yang baik

menggunakan pemasaran untuk memposisikan diri mereka sendiri secara

kuat dalam pasar sasaran terpilih. Perusahaan jasa memahami rantai laba –

jasa (service-profit chain), yaitu yang menghubungkan laba perusahaan jasa

dengan karyawan dan kepuasan pelanggan (Kotler dan Armstrong,

2006:294). Rantai ini terdiri dari lima hubungan :

1) Kualitas jasa internal: pemilihan karyawan yang bagus dan pelatihan,

lingkungan kerja yang berkualitas dan dengan dukungan kuat bagi

karyawan yang berurusan dengan pelanggan.

2) Karyawan jasa yang puas dan produktif: karyawan yang lebih puas,

setia dan bekerja keras.

3) Nilai jasa yang lebih besar: kreasi nilai pelanggan dan penghantaran

jasa yang lebih efektif dan efisien.

4) Pelanggan yang puas dan setia: pelanggan yang puas dan tetap setia,

mengulangi pembelian dan memberitahu pelanggan lain.

5) Laba dan pertumbuhan jasa yang sehat: kinerja perusahaan yang bagus.

Pemasaran jasa memerlukan lebih dari sekedar pemasaran

eksternal tradisional yang menggunakan 4P (product, price, promotion,

place) tetapi memperlihatkan bahwa pemasaran jasa juga memerlukan

marketing) berarti bahwa perusahaan jasa harus mengorientasikan dan

memotivasi karyawannya yang berhubungan dengan pelanggan dan

mendukung orang-orang pelayanan untuk bekerja sebagai satu tim untuk

memberikan kepuasan pelanggan.

Sedangkan untuk pemasaran interaktif (interactive marketing)

berarti bahwa kualitas jasa sangat bergantung pada kualitas interaksi

pembeli-penjual selama transaksi jasa. Melatih karyawan jasa dalam seni

berinteraksi dengan pelanggan untuk memuaskan kebutuhan mereka (Kotler

dan Armstrong, 2006:295). Saat ini, ketika persaingan dan biaya semakin

meningkat, sementara produktivitas dan kualitas menurun, semakin banyak

kecanggihan pemasaran jasa yang diperlukan. Perusahaan jasa menghadapi

tiga tugas utama pemasaran yaitu perusahaan ingin meningkatkan

diferensiasi jasa, kualitas jasa, dan produktivitas jasa.

2. Nasabah

Nasabah dalam penelitian ini adalah nasabah Bank BNI Cabang UGM

Yogyakarta. Nasabah merupakan konsumen yang mempercayakan harta

yang dimilikinya kepada pihak Bank untuk dijaga dan dikelola dengan baik.

Nasabah pada Bank BNI dibagi menjadi tiga, yaitu nasabah tabungan,

nasabah deposito dan nasabah giro. Nasabah tabungan adalah nasabah yang

menginvestasikan dananya di Bank dalam bentuk tabungan. Nasabah

deposito adalah nasabah yang menginvestasikan dananya di Bank. Nasabah

menggunakan cek, surat perintah pembayaran lainnya dengan

pemindahbukuan.

3. Nilai Pelanggan

Pelanggan menggunakan produk dari perusahaan yang dipercaya akan

menawarkan nilai bagi pelanggan. Nilai bagi pelanggan adalah perbedaan

antara nilai total yang diperoleh pelanggan dari kepemilikan atau

penggunaan suatu produk dan biaya untuk mendapatkannya (Kotler dan

Armstrong, 2001:296).

Dalam penelitian ini yang dimaksud dengan nilai pelanggan total

adalah nilai total produk, pelayanan, personel dan citra yang diterima

pembeli dari penawaran pemasaran. Sedangkan biaya pelanggan total adalah

keseluruhan biaya moneter, waktu, energi dan psikis yang dikaitkan dengan

penawaran pemasaran.

Nilai pelanggan merupakan keseluruhan penilaian pelanggan tentang

kegunaan suatu produk yang berdasar pada persepsi tentang apa yang

diterima dan apa yang diberikan (Zeithami dalam Diab, 2009:26). Persepsi

pembeli atau pengguna jasa tentang nilai yang menggambarkan sebuah

perbandingan antara kualitas atau keuntungan yang mereka rasakan dalam

produk dengan pengorbanan yang mereka rasakan ketika membayar harga

produk.

Nilai pelanggan merupakan kualitas yang dirasakan pelanggan yang

perusahaan (Slater dan Narver dalam Diab, 2009:26). Dengan nilai

pelanggan, diartikan adanya ikatan emosional yang terbentuk antara

pelanggan dan produsen setelah pelanggan menggunakan suatu produk atau

jasa penting yang diproduksi oleh produsen dan menemukan produk

tersebut memberikan suatu tambahan nilai (Butz dan Goodstein dalam Diab,

2009:26).

Dari konsep dan beberapa definisi tentang nilai pelanggan diatas

dapatlah dikembangkan secara komperhensif, bahwa secara garis besar nilai

pelanggan merupakan perbandingan antara manfaat (benefits) yang

dirasakan oleh pelanggan dengan apa yang dikorbankan (costs) untuk

mendapatkan, mengkonsumsi atau menggunakan produk tersebut. Sehingga

nilai pelanggan merupakan suatu preferensi yang dirasakan oleh pelanggan

dan evaluasi terhadap atribut-atribut produk serta berbagai konsekuensi

yang timbul dari penggunaan suatu produk untuk mencapai tujuan dan

maksud pelanggan (Wooddruff dalam Diab, 2009:27). Dalam penelitian ini

yang dimaksud dengan nilai pelanggan adalah nilai nasabah.

4. Citra Merek

Kotler (dalam Danupranata, 2007:89) menjelaskan citra adalah

seperangkat keyakinan, ide dan kesan yang dimiliki oleh seorang terhadap

suatu objek. Terbentuknya citra konsumen terhadap perusahaan ditentukan

oleh kriteria evaluasi yaitu, terdiri dari lokasi, luas dan keragaman, harga

Citra merek adalah citra tentang suatu merek yang dianggap sebagai

sekelompok asosiasi yang menghubungkan pemikiran konsumen terhadap

suatu nama merek (Biel dalam Diab, 2009:34). Faktor-faktor pembentuk

citra merek adalah tipe asosiasi merek, keuntungan asosiasi merek, kekuatan

asosiasi merek, dan keunikan asosiasi merek (Keller dalam Diab, 2009:34).

Jadi citra merek yang positif diciptakan oleh suatu asosiasi merek yang kuat,

unik dan baik. Citra merek yang dibangun dari asosiasi merek ini biasanya

berhubungan dengan informasi yang ada dalam ingatan dengan sesuatu yang

berhubungan dengan jasa atau produk tersebut.

Kotler (dalam Diab,2009:28) mengatakan bahwa merek merupakan

janji penjual untuk secara konsisten memberikan feature, manfaat dan jasa

tententu kepada pembeli, bukan hanya sekedar simbol yang membedakan

produk perusahaan tertentu dengan pesaingnya, merek bahkan dapat

mencerminkan enam makna, yaitu :

a. Atribut.

Setiap merek memiliki atribut, di mana atribut ini perlu dikelola dan

diciptakan agar konsumen dapat mengetahui dengan pasti atribut-atribut

apa saja yang terkandung dalam suatu merek.

b. Manfaat

Merek juga memiliki serangkaian manfaat. Konsumen tidak membeli

atribut, mereka mambeli manfaat. Produsen harus dapat menterjemahkan

c. Nilai

Merek juga menyatakan sesuatu tentang nilai bagi konsumen. Merek

yang memiliki nilai tinggi akan dihargai oleh konsumen sebagai merek

yang berkelas, sehingga dapat mencerminkan siapa pengguna merek

tersebut.

d. Budaya

Merek juga mewakili budaya tertentu. Misalnya Mercedez mewakili

budaya Jerman yang terorganisasi dengan baik, memiliki cara kerja yang

efisien dan selalu menghasilkan produk yang berkualitas tinggi.

e. Kepribadian

Merek juga memiliki kepribadian yaitu kepribadian bagi penggunanya.

Diharapkan dengan menggunakan merek, kepribadian si pengguna akan

tercermin bersamaan dengan merek yang digunakannya.

f. Pemakai

Merek juga menunjukkan jenis konsumen pemakai merek tersebut. Itulah

sebabnya para pemasar selalu menggunakan analogi orang-orang terkenal

untuk penggunaan mereknya.

Chen (dalam Danupranata, 2007:90) menjelaskan bahwa citra sebuah

merek dapat terbentuk dari citra perusahaan, citra produk dan citra

pengguna. Citra perusahaan, adalah pengalaman yang baik atas penggunaan

berbagai layanan jasa yang dihasilkan oleh sebuah bank dan nasabah akan

memberikan citra positif pada bank. Citra produk, sumber nilai bagi

feature sebuah jasa bank. Citra pengguna adalah merek menunjukkan jenis

jasa bank pemakai layanan tersebut.

5. Kepuasan Pelanggan

a. Pengertian Kepuasan Pelanggan

Terciptanya kepuasan pelanggan dapat memberikan beberapa

manfaat, diantaranya hubungan antara perusahaan dan pelanggan

menjadi harmonis, memberikan dasar yang baik bagi perusahaan agar

pelanggan bisa menggunakan produk dalam waktu yang lama dan

memberikan suatu rekomendasi dari mulut ke mulut (word of mouth)

yang menguntungkan bagi perusahaan serta terciptanya loyalitas

pelanggan. (Day dalam Tse and Wilton dalam Tjiptono, 1995:27)

menyebutkan bahwa kepuasan pelanggan adalah respon pelanggan

terhadap ketidaksesuaian (disconfirmation) yang dirasakan antara

harapan sebelumnya atau norma kerja lainnya dan kinerja aktual produk

yang dirasakan mencakup perbedaan antara harapan dengan kinerja atau

hasil yang dirasakan.

Umumnya harapan pelanggan merupakan perkiraan atau keyakinan

pelanggan tentang apa yang akan diterimanya bila pelanggan membeli

atau menggunakan suatu produk (barang atau jasa). Sedangkan kinerja

yang dirasakan adalah persepsi pelanggan terhadap apa yang diterima

setelah menggunakan produk yang dibeli. Dalam penelitian ini yang

b. Faktor yang Mempengaruhi Kepuasan Pelanggan

Kepuasan pelanggan tidak datang dengan sendirinya, banyak

faktor yang harus digunakan untuk menciptakannya. Tjiptono (1996:70)

menguraikan lima faktor yang digunakan terhadap produk perusahaan

jasa, meliputi:

1) Tangibles (bukti langsung), meliputi; fasilitas fisik, perlengkapan,

pegawai dan sarana komunikasi.

2) Reliability (kehandalan), kemampuan untuk memberikan pelayanan

yang menjanjikan dengan segera dan memuaskan.

3) Responsivness (daya tanggap) yaitu, keinginan para staf dan karyawan

untuk membantu para nasabah dan memberikan pelayanan dengan

tanggap.

4) Assurance (jaminan) mencakup; kemampuan, kesopanan, dan sifat

dapat dipercaya yang dapat dimiliki para staf, bebas dari bahaya,

resiko atau keragu-raguan.

5) Empati, meliputi kemudahan dalam melakukan hubungan, komunikasi

yang baik, dan memahami kebutuhan para pelanggan.

c. Macam Kepuasan Pelanggan

Umar (1997:239) menguraikan dua macam kepuasan

pelanggan yaitu kepuasan fungsional dan kepuasan psikologi.

Kepuasan fungsional merupakan kepuasan yang diperoleh dari suatu

psikologi yaitu kepuasan yang diperoleh dari atribut yang tidak

berwujud dari suatu produk.

d. Pengukuran Kepuasan Pelanggan

Perusahaan perlu melakukan pemantauan dan pengukuran

terhadap kepuasan pelanggan karena hal ini telah menjadi hal yang

esensial bagi setiap perusahaan. Langkah tersebut dapat memberikan

umpan balik dan masukan bagi keperluan pengembangan dan

implementasi strategi peningkatan kepuasan pelanggan.

Kotler (1997:38) menguraikan metode - metode yang dapat

dipergunakan setiap perusahaan untuk memantau dan mengukur

kepuasan pelanggan adalah sebagai berikut:

1) Sistem keluhan dan saran (complain and suggestion system).

Organisasi yang berwawasan pelanggan akan membuat

pelanggannya memberikan saran atau keluhan, misalnya dengan

memberikan formulir bagi pelanggan untuk melaporkan kesukaan

atau keluhan, penempatan kotak saran. Alur informasi ini

memberikan banyak gagasan balik dan perusahaan dapat bergerak

lebih cepat untuk menyelesaikan masalah.

2) Survei pelanggan (customer surveys).

Kepuasan pelanggan dapat diukur melalui pelanggan atas

3) Pembeli bayangan (ghost shopping)

Cara lain untuk mengukur mengenai kepuasan pelanggan adalah

dengan menyuruh orang berpura-pura menjadi pembeli dan

melaporkan titik-titik kuat maupun lemah yang mereka alami

sewaktu membeli produk perusahaan.

4) Analisis Kehilangan Pelanggan (Lost customer analysis).

Perusahaan seyogyanya menghubungi para pelanggan yang telah

berhenti membeli atau yang telah pindah pemasok agar dapat

memahami mengapa hal ini terjadi dan supaya dapat mengambil

kebijakan perbaikan/penyempurnaan selanjutnya. Bukan hanya exit

interview saja yang perlu, tetapi pemantauan customer loss rate

juga penting, dimana peningkatan customerloss rate menunjukkan

kegagalan perusahaan dalam memuaskan pelanggannya.

e. Mempertahankan Pelanggan

Umar (1997:234-240) menyatakan bahwa untuk mengendalikan

tingkat kehilangan pelanggan dan tetap pada posisi yang aman,

perusahaan perlu mengambil empat langkah, sebagai berikut:

1) Menentukan tingkat bertahannya pelanggan.

2) Membedakan berbagai penyebab hilangnya pelanggan dan

menentukan penyebab utama yang bisa dikelola dengan baik.

3) Memperkirakan hilangnya keuntungan dari pelanggan yang hilang.

4) Menghitung berapa biaya untuk mengurangi tingkat kehilangan

f. Pentingnya Kepuasan Pelanggan bagi Pemasar

Dalam membicarakan masalah pelanggan, Kotler menyamakan

pentingnya kepuasan pelanggan dengan kepuasan konsumen. Kotler

(1997:22) menyatakan bahwa pentingnya kepuasan konsumen

diperhatikan oleh pemasar disebabkan adanya beberapa keuntungan

bagi pemasar. Beberapa hal mengenai pentingnya kepuasan pelanggan

bagi pemasar, yakni:

1) Stay loyal longer, dengan dicapainya kepuasan pelanggan secara

continue, maka pemasar bisa tersenyum puas karena loyalitas

pelanggan tercapai.

2) Buys more as the company introduce new product and upgrades

existing products, ketika kepuasan pelanggan telah dirasakan secara

bertahap maka pelanggan akan menjadi teman yang mempercayai

pemasar.

3) Talks favorably about the company and it is products, jika

pelanggan puas maka secara psikologi, pelanggan akan

menyebarkannya kepada orang atau pihak lain.

4) Pays less attention to competing brands and advertising is less

sensitive to price, jika seorang pelanggan selalu merasa puas

dengan produk seorang pemasar, maka pelanggan tidak akan

berpaling pada produk tersebut.

5) Affers products ideas to the company, pelanggan yang merasa puas

6) Cost less to serve than new customer because transactions are

routinized, jika pemasar telah mampu mempertahankan para

pelanggannya, maka biaya untuk memelihara para pelanggan tidak

akan sebesar yang harus dikeluarkan guna menarik pelanggan baru.

6. Loyalitas Pelanggan

Loyalitas pelanggan merupakan hal yang penting bagi perusahaan

karena akan membantu perusahaan. Bagi pemasaran, loyalitas pelanggan ini

sering dipakai sebagai dasar bagi segmentasi, dimana dapat dilihat

karakteristik loyalitas pelanggan sehingga secara langsung

mensegmentasikan pada karakteristik yang sama. Loyalitas pelanggan harus

diberikan perusahaan kepada pelanggannya dengan cara memberikan

keuntungan spesial yang konsisten pada pelanggannya (Britt, 1996:576).

a. Pengertian Loyalitas Pelanggan

Loyalitas pelanggan tercipta karena adanya hubungan harmonis

antara pelanggan dengan perusahaan dan hubungan harmonis itu tercipta

karena adanya kepuasan pelanggan. Assael (1992:187) menyatakan

bahwa loyalitas adalah pembelian kembali karena adanya komitmen

untuk keyakinan terhadap merek atau perusahaan.

b. Tahapan Loyalitas Pelanggan

Mengelola loyalitas pelanggan dimulai dengan memahami

siklus pembelian. Siklus pembelian bergerak melalui lima langkah (Jill

Grifin dalam Agung P, 2006:49):

1) Kesadaran terhadap produk

2) Melakukan pembelian awal

3) Evaluasi pasca pembelian

4) Keputusan membeli kembali

5) Membeli kembali

Menurut Subroto (dalam Agung P, 2006:49), menyatakan bahwa

terdapat lima faktor internal yang menyebabkan pelanggan loyal pada

merek yang dipergunakannya, yaitu:

1) Nilai merek (brand value)

2) Karakteristik pelanggan

3) Switching barrier

4) Kepuasan pelanggan (customer satisfaction)

5) Lingkungan yang kompetitif

Akan tetapi harus dicatat, bahwa masih ada beberapa faktor

eksernal yang berpengaruh terhadap loyalitas pelanggan, seperti

kebijakan pemerintah dalam hal regulasi dan monopoli di suatu daerah.

c. Indikator Loyalitas

Menurut Zeithaml (dalam Japarianto, Edwin, Poppy Laksmono dan

Nur Ainy Khomariyah,2007:36) indikator loyalitas yang kuat adalah:

1) Say positive things, mengatakan hal-hal yang positif tentang produk

2) Recommend friend, merekomendasikan produk atau jasa yang telah

dikonsumsi kepada teman.

3) Continue purchasing, konsumen bersedia melakukan pembelian

secara terus-menerus terhadap produk atau jasa yang telah

dikonsumsi.

Suatu produk atau jasa yang tidak didasarkan pada

pelanggan-pelanggan yang loyal akan mudah diserang oleh pesaing. Menurut

Kartajaya (2007:43) inti loyalitas pelanggan bersifat emosional bukan

fungsional, yakni seberapa dalam pelanggan merasakan koneksi dengan

produk. Dalam bidang jasa, karyawan menjadi penghubung utama antara

perusahaan dengan para konsumen. Dalam penelitian ini yang dimaksud

dengan loyalitas pelanggan adalah loyalitas nasabah.

7. Pengertian Bank

Menurut UU RI No. 10 tahun 1998 tanggal 10 November 1998 (dalam

Agung P, 2006:47) tentang perbankan, Bank didefinisikan sebagai:

Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Stuart dalam Hasibuan (dalam Agung P, 2006:47):

Adapun yang dimaksud dengan Bank Umum menurut Hasibuan (2005:1):

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

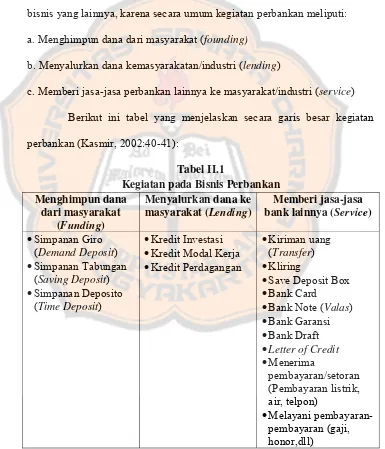

Dalam bidang perekonomian dan dunia bisnis peran perbankan

telah menjadi satu mata rantai yang bersimbiosis dengan pelaku industri

bisnis yang lainnya, karena secara umum kegiatan perbankan meliputi:

a. Menghimpun dana dari masyarakat (founding)

b. Menyalurkan dana kemasyarakatan/industri (lending)

c. Memberi jasa-jasa perbankan lainnya ke masyarakat/industri (service)

Berikut ini tabel yang menjelaskan secara garis besar kegiatan

perbankan (Kasmir, 2002:40-41):

Tabel II.1

Pemasaran (marketing) bagi bank merupakan hal yang sangat

penting dalam memperkenalkan dan menjual sarana-sarana pengumpulan

dana (input) dan penyaluran kredit. Tujuan pemasaran jasa perbankan antara

lain untuk:

a. Mendorong tercapainya tujuan bank yang bersangkutan

b. Meningkatkan kepercayaan masyarakat dalam bentuk simpanan (funding)

maupun kredit (lending)

c. Memperbesar penarikan dana dan penyaluran kredit bank

d. Memperbesar daya saing bank

Kegiatan pemasaran pada industri perbankan di Indonesia saat ini

mengalami persaingan yang sangat ketat. Hampir semua bank umum

melakukan strategi dan kebijakan pemasaran yang tidak jauh berbeda antara

yang satu dengan yang lainnya. Sebagian besar mempunyai produk dan jasa

yang sama dan sebagian besar bertujuan pada kepuasan pelanggan atau

nasabahnya.

8. SEM (Structural Equation Modeling)

SEM adalah teknik multivarian dikombinasikan dengan aspek

regresi berganda dan analisis faktor untuk menilai sebuah rangkaian dari

interelasi ketergantungan hubungan secara bersama. SEM meliputi segala

kelompok dari model yang dikenal dengan banyak nama, antara lain

analisis structur covariant, latent variable analysis, confirmatory factor

multiequation modeling dibangun dari prinsip-prinsip ekonomi matematika

dan digabung dengan prinsip dalam ukuran psikologi dan sosiologi. SEM

telah muncul sebagai alat integral dalam pengelolaan dan riset akademi.

Model persamaan struktural SEM adalah sekumpulan

teknik-teknik statistikal yang memungkinkan pengujian sebuah rangkaian

hubungan yang relatif “rumit” secara simultan. Hubungan yang rumit itu

dapat dibangun antara satu atau beberapa variabel yang dipengaruhi

(dependent) dengan satu atau beberapa variabel yang mempengaruhi

(independent).

Manfaat SEM sebagai berikut:

a. Mengkonfirmasikan unidimensionalitas dari berbagai indikator untuk

sebuah dimensi, konstruk atau konseptual.

b. Menguji kesesuaian atau ketepatan sebuah model berdasarkan model

empiris yang diteliti.

c. Menguji kesesuaian model sekaligus hubungan kausalitas antara faktor

yang dibangun atau diamati dalam model tersebut.

Beberapa konversi yang berlaku dalam diagram SEM, adalah :

a. Variabel terukur (measured variable)

Variabel ini disebut juga observed variables, indicator variables atau

manifest variables, digambarkan dalam bentuk segi empat atau bujur

sangkar. Variabel terukur adalah variabel yang datanya harus dicari

b. Faktor

Faktor adalah sebuah variabel bentukan, yang dibentuk melalui

indikator-indikator yang diamati dalam dunia nyata. Karena merupakan

variabel bentukan, maka disebut latent variables. Nama lain untuk

latent variables adalah construct atau unobserved variables. Faktor atau

konstruk atau variabel laten ini digambarkan dalam bentuk lingkar atau

oval atau elips.

c. Hubungan antar variabel

Hubungan antar variabel dinyatakan melalui garis. Karena itu bila tidak

ada garis berarti tidak ada hubungan langsung yang dihipotesakan.

Untuk membuat pemodelan SEM diperlukan beberapa langkah, yaitu :

a. Pengembangan Model Teoretis

Langkah pertama dalam pengembangan model SEM adalah pencarian

atau pengembangan sebuah model yang mempunyai justifikasi teoretis

yang kuat. Setelah itu, model tersebut divalidasi secara empirik melalui

komputasi program SEM. Oleh karena itu dalam pengembangan model

teoretis, harus dilakukan serangkaian eksplorasi ilmiah melalui telaah

pustaka yang intens guna mendapatkan justifikasi atas model teoretis

yang dikembangkannya. Tanpa dasar yang kuat SEM tidak dapat

digunakan. Hal ini disebabkan karena SEM tidak digunakan untuk

menghasilkan sebuah model, tetapi digunakan untuk mengkonfirmasi

b. Pengembangan Diagram Alur (path diagram)

Pada langkah kedua, model teoretis yang telah dibangunnya pada

langkah pertama akan digambarkan dalam sebuah path diagram. Path

diagram tersebut akan mempermudah melihat hubungan-hubungan

kausalitas yang ingin diujinya. Sedemikian jauh, diketahui bahwa

hubungan-hubungan kausal biasanya dinyatakan dalam bentuk

persamaan. Tetapi dalam SEM hubungan kausalitas itu cukup

digambarkan dalam sebuah path diagram dan selanjutnya bahasa

program akan mengkonversi gambar-gambar persamaan dan persamaan

menjadi estimasi.

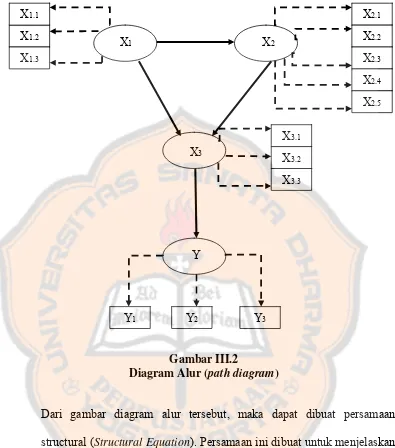

Konstruk-konstruk yang dibangun dalam diagram alur, yaitu:

1) Konstruk Eksogen (exogenous constructs)

Konstruk eksogen dikenal juga sebagai “source variables” atau

“independent variables” yang tidak diprediksi oleh variabel yang

lain dalam model.

2) Konstruk Endogen (endogenous constructs)

Konstruk endogen adalah faktor-faktor yang diprediksi oleh satu

atau beberapa konstruk. Konstruk endogen dapat memprediksi satu

atau beberapa konstruk endogen lainnya, tetapi konstruk eksogen

hanya dapat berhubungan kausal dengan konstruk endogen.

c. Konversi Diagram Alur ke dalam Persamaan

Setelah teori / model teoretis dikemabangkan dan digambarkan dalam

model tersebut kedalam rangkaian persamaan. Persamaan yang

dibangun akan terdiri dari:

1) Persamaan-persamaan struktural (structural equations).

Persamaan ini dirumuskan untuk menyatakan hubungan kausalitas

antar berbagai konstruk.

Persamaan struktural pada dasarnya dibangun dengan pedoman

berikut ini:

Variabel Endogen = Variabel Eksogen + Variabel Endogen + Error

2) Persamaan spesifikasi model pengukuran (measurement model).

Pada spesifikasi itu peneliti menentukan variabel mana mengukur

konstruk mana, serta menentukan serangkaian matriks yang

menunjukkan korelasi yang dihipotesakan antar konstruk atau

variabel.

d. Memilih Matriks Input dan Estimasi Model

Perbedaan SEM dengan teknik-teknik multivariant lainnya adalah

dalam input data yang digunakan dalam permodelan dan estimasinya.

SEM hanya menggunakan matriks varians / kovarians atau matrik

korelasi sebagai data input untuk keseluruhan estimasi yang

dilakukannya.

Observasi individual tentu saja digunakan dalam program ini,

tetapi input-input itu akan segera dikonversi ke dalam bentuk matriks

karena fokus SEM bukanlah pada data individual tetapi pada pola

hubungan antar responden.

Walaupun disampaikan bahwa observasi individual tidak menjadi

input analisis, tetapi ukuran sampel memegang peranan penting dalam

estimasi dan interpretasi hasil-hasil SEM. Ukuran sampel sebagaimana

dalam metode-metode statistik lainnya menghasilkan dasar untuk

mengestimasi kesalahan sampling.

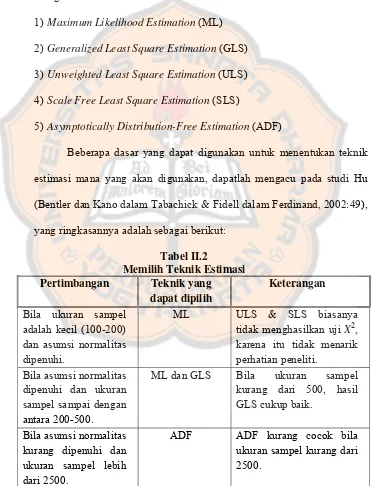

Pedoman ukuran sampel adalah sebagai berikut:

1) Untuk teknik maximum Likelihood Estimation adalah 100–200

sampel.

2) Pedomannya adalah 5–10 kali jumlah parameter yang diestmasi.

3) Jumlah sampel adalah jumlah indikator dikali 5–10. Bila terdapat 20

indikator, besarnya sampel adalah antara 100–200.

4) Bila sampelnya sangat besar, maka peneliti dapat memilih teknik

estimasi. Misalnya bila jumlah sampai di atas 2500, dapat

menggunakan teknik estimasi ADF (Asymptotically Distribution

Free Estimation).

Setelah model dikembangkan dan input data dipilih, peneliti harus

memilih program komputer yang dapat digunakan untuk mengestimasi

modelnya. Terdapat banyak program antara lain LISREL, EQS,

COSAM, PLS dan AMOS. AMOS yang pada akhir tahun 1999 telah

sampai pada versi AMOS 4.0 merupakan salah satu program yang handal

bawah bendera SPSS menggantikan kedudukan LISREL yang

sebelumnya dinaungi oleh SPSS. Ada pakar yang menyatakan saat ini

program AMOS adalah program yang tercanggih dan mudah untuk

digunakan. Teknik estimasi yang tersedia dalam AMOS 4.0 adalah

sebagai berikut:

1) Maximum Likelihood Estimation (ML)

2) Generalized Least Square Estimation (GLS)

3) Unweighted Least Square Estimation (ULS)

4) Scale Free Least Square Estimation (SLS)

5) Asymptotically Distribution-Free Estimation (ADF)

Beberapa dasar yang dapat digunakan untuk menentukan teknik

estimasi mana yang akan digunakan, dapatlah mengacu pada studi Hu

(Bentler dan Kano dalam Tabachick & Fidell dalam Ferdinand, 2002:49),

yang ringkasannya adalah sebagai berikut:

Tabel II.2

Memilih Teknik Estimasi Pertimbangan Teknik yang

dapat dipilih karena itu tidak menarik perhatian peneliti. kurang dari 500, hasil GLS cukup baik.

Bila asumsi normalitas kurang dipenuhi dan ukuran sampel lebih dari 2500.

ADF ADF kurang cocok bila

e. Kemungkinan Munculnya Masalah Identifikasi

Pada program komputer yang digunakan untuk estimasi model

kausal ini, salah satu masalah yang akan dihadapi adalah masalah

identifikasi (identification problem). Problem identifikasi pada

prinsipnya adalah problem mengenai ketidakmampuan dari model yang

dikembangkan untuk menghasilkan estimasi yang unik. Problem

identifikasi dapat muncul melalui gejala-gejala berikut ini:

1) Standard error untuk salah satu atau beberapa koefisien adalah

sangat besar.

2) Program tidak mampu menghasilkan matrik informasi yang

seharusnya disajikan.

3) Muncul angka-angka yang aneh seperti adanya varians error yang

negatif.

4) Munculnya korelasi yang sangat tinggi antar koefisien estimasi yang

didapat (misalnya lebih dari 0.9).

f. Evaluasi Kriteria Goodness-of-fit

Pada langkah ini kesesuaian model dievaluasi, malalui telaah

terhadap berbagai kriteria goodness-of-fit. Untuk itu tindakan pertama

yang dilakukan adalah mengevaluasi apakah data yang digunakan dapat

memenuhi asumsi-asumsi SEM. Asumsi-asumsi yang harus dipenuhi

dalam prosedur pengumpulan dan pengolahan data yang dianalisis

1) Ukuran Sampel

Ukuran sampel yang harus dipenuhi dalam pemodelan ini adalah

minimum berjumlah 100 dan selanjutnya menggunakan perbandingan

5 observasi untuk setiap estimated parameter. Karena itu bila kita

mengembangkan model dengan 20 parameter, maka minimum sampel

yang harus digunakan adalah sebanyak 100 sampel.

2) Normalitas dan Linearitas

Sebaran data harus dianalisis untuk melihat apakah asumsi

normalitas dipenuhi sehingga data dapat diolah lebih lanjut untuk

pemodelan SEM ini. Normalitas dapat diuji dengan melihat gambar

histogram data atau dapat diuji dengan metode-metode statistik. Uji

normalitas ini perlu dilakukan baik untuk normalitas terhadap data

tunggal maupun normalitas multivariat dimana beberapa variabel

digunakan sekaligus dalam analisis akhir. Uji linearitas dapat

dilakukan dengan mengamati scatterplots dari data yaitu dengan

memilih pasangan data dan dilihat pola penyebarannya untuk

menduga ada tidaknya linearitas.

3) Outliers

Outliers adalah observasi yang muncul dengan nilai-nilai

ekstrim baik secara univariat maupun multivariat yaitu yang muncul

karena kombinasi kharakteristik unik yang dimilikinya dan terlihat

diadakan treatment khusus pada outlier ini asal diketahui bagaimana

munculnya outliers itu.

4) Multicollinearity dan singularity

Multikolinearitas dapat dideteksi dari determinan matriks

kovarians. Nilai determinan matriks kovarians yang sangat kecil

(extremely small) memberi indikasi adanya problem

multikolinearitas atau singularitas.

Setelah memenuhi asumsi-asumsi SEM, maka selanjutnya adalah

menentukan kriteria yang digunakan untuk mengevaluasi

pengaruh-pengaruh yang ditampilkan dalam model melalui Uji Kesesuaian dan Uji

Statistik yang dilakukan melalui pengujian:

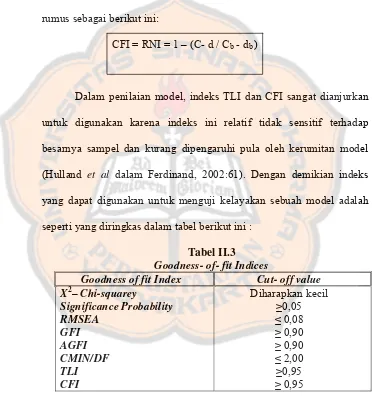

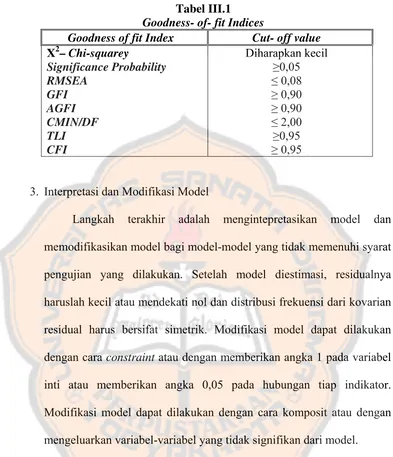

1) X2 – Chi Square statistic

Alat uji paling fundamental untuk mengukur overall fit adalah

likelihoodratio Chi-square statistic. Model yang diuji akan dipandang

baik atau memuaskan bila nilai chi-square nya rendah. Semakin kecil

nilai X2 semakin baik model itu (karena dalam uji beda chi-square, X2=

0, berarti benar-benar tidak ada perbedaan, H0 diterima) dan diterima

berdasarkan probabilitas dengan cut-off value sebesar p > 0.05 atau p >

0.10 (Hulland, Chow, & Lam dalam Ferdinand, 2002:56).

2) Probability

Probability adalah uji signifikansi terhadap perbedaan matriks kovarian

data dan matrik kovarians yang diestimasi. Nilai probability diharapkan

3) RMSEA – The Root Mean Square Error of Approximation

RMSEA adalah sebuah indeks yang dapat digunakan untuk

mengkompensasi chi-square statistic dalam sampel yang besar

(Baumgartner dan Homburg dalam Ferdinand, 2002:56). Nilai RMSEA

menunjukkan goodness-of-fit yang dapat diharapkan bila model

diestimasi dalam populasi (Hair et al dalam Ferdinand, 2002:56).

Nilai RMSEA yang lebih kecil atau sama dengan 0,08 merupakan

indeks untuk dapat diterimanya model yang menunjukkan sebuah close

fit dari model itu berdasarkan degrees of freedom (Browne dan Cudeck

dalam Ferdinand, 2002:56).

4) GFI – Goodness of Fit Index

Indeks kesesuaian (fit indeks) ini akan menghitung proporsi

tertimbang dari varians dalam matriks kovarians sampel yang

dijelaskan oleh matriks kovarians populasi yang terestimasikan (Bentler

dan Tanaka & Huba dalam Ferdinand, 2002:57).

GFI adalah sebuah ukuran non-statistikal yang mempunyai

rentang nilai antara 0 (poor fit) sampai dengan 1,0 (perfect fit). Nilai

yang tinggi dalam indeks ini menunjukkan sebuah better fit.

5) AGFI – Adjusted Goodness-of-Fit Index

Tanaka & Huba (dalam Ferdinand, 2002:57) menyatakan bahwa GFI

adalah analog dari R2 dalam regresi berganda. Fit index ini dapat di

diterima tidaknya model (Arbuckle dalam Ferdinand, 2002:57). Indeks

ini diperoleh dengan rumus sebagai berikut:

AFGI = 1- (1- GFI) db/d

Dimana :

db = ∑ G g = 1 p .(g) = jumlah – sampel – moments d = deg ress – of – freedom

Tingkat penerimaan yang direkomendasikan adalah bila AGFI

mempunyai nilai sama dengan atau lebih besar dari 0,90 (Hair et al dan

Hulland et al dalam Ferdinand, 2002:57-58). Perlu diketahui bahwa

GFI maupun AGFI adalah kriteria yang memperhitungkan proporsi

tertimbang dari varians dalam sebuah matriks kovarians sampel. Nilai

sebesar 0,95 dapat diinterpretasikan sebagai tingkatan yang baik, good

overall model fit (baik) sedangkan besaran nilai antara 0,90 – 0,95

menunjukkan tingkatan cukup adequate fit (Hulland et al dalam

Ferdinand, 2002:58).

6) CMIN/DF

The minimum sample discrepancy function (CMIN) dibagi dengan

degree of freedom nya akan menghasilkan indeks CMIN/DF, yang

umumnya dilaporkan oleh para peneliti sebagai salah satu indikator

untuk mengukur tingkat fit nya sebuah model. Dalam hal ini CMIN/DF

tidak lain adalah statistik chi-square, X2 dibagi DF nya sehingga disebut

dari 3,0 adalah indikasi dari acceptable fit antara model dan data

(Arbuckle dalam Ferdinand, 2002:58).

7) TLI – Tucker Lewis Index

TLI adalah sebuah alternatif incremental fit indeks yang

membandingkan sebuah model yang diuji terhadap sebuah baseline

model (Baumgartner & Homburg dalam Ferdinand, 2002:59). Nilai

yang direkomendasikan sebagai acuan untuk diterimanya sebuah model

adalah penerimaan ≥ 0,95 (Hair et al dalam Ferdinand, 2002:59-60) dan nilai yang sangat mendekati 1 menunjukkan a verry good fit (Arbuckle

dalam Ferdinand, 2002:60). Indeks ini diperoleh dengan rumus sebagai

berikut :

Cb /db – c/d TLI =

Cb/db – 1

Dimana C adalah diskrepansi dari model yang dievaluasi dan d

adalah degrees of freedom nya, sementara Cb dan db adalah diskrepansi

dan degrees of freedom dari baseline model yang dijadikan

pembanding.

8) CFI – Comparative Fit Index

Besaran indeks ini adalah rentang nilai sebesar 0-1, dimana

semakin mendekati 1, mengindikasikan tingkat fit yang paling tinggi a

verry good fit (Arbuckle dalam Ferdinand, 2002:60). Nilai yang

bahwa indeks ini besarannya tidak dipengaruhi oleh ukuran sampel

karena itu sangat baik untuk mengukur tingkat penerimaan sebuah

model (Hulland et al dan Tanaka dalam Ferdinand, 2002:60). Indeks

CFI adalah identik dengan (RNI) Relative Noncentrality index

(MCDonald dan Marsh dalam Ferdinand, 2002:60). Diperoleh dengan

rumus sebagai berikut ini:

CFI = RNI = 1 – (C- d / Cb - db )

Dalam penilaian model, indeks TLI dan CFI sangat dianjurkan

untuk digunakan karena indeks ini relatif tidak sensitif terhadap

besarnya sampel dan kurang dipengaruhi pula oleh kerumitan model

(Hulland et al dalam Ferdinand, 2002:61). Dengan demikian indeks

yang dapat digunakan untuk menguji kelayakan sebuah model adalah

seperti yang diringkas dalam tabel berikut ini :

Tabel II.3 Goodness- of- fit Indices

g. Interpretasi dan Modifikasi Model

Langkah terakhir adalah mengintepretasikan model dan

memodifikasikan model bagi model-model yang tidak memenuhi syarat

pengujian yang dilakukan. Setelah model diestimasi, residualnya

haruslah kecil atau mendekati nol dan distribusi frekuensi dari kovarian

residual harus bersifat simetrik (Tabachnick & Fidell dalam Ferdinand,

2002:64).

Pedoman untuk mempertimbangkan perlu tidaknya modifikasi

sebuah model yaitu dengan melihat jumlah residual yang dihasilkan

oleh model. Batas keamanan untuk jumlah residual adalah 5%.

B. Penelitian- penelitian Sebelumnya

1. Anton A Setyawan. 2008. Peran Kepercayaan pada Merek dan Kepuasan

dalam Menjelaskan Loyalitas pada Merek : Studi Empirik pada Konsumen

Telepon Seluler.

Tujuan penelitian ini adalah untuk menganalisis hubungan antara

variabel kepuasan pada merek dengan variabel loyalitas pada merek yang

dimediasi oleh variabel kepercayaan pada merek. Perumusan masalah dalam

hal ini adalah apakah variabel kepuasan pada merek berpengaruh positif

pada loyalitas pada merek dengan variabel kepercayaan pada merek sebagai

mediasi?

Populasi dalam penelitian ini adalah konsumen dari produk telepon

diketahui demikian juga sampel frame nya tidak diketahui. Teknik analisis

data yang digunakan adalah dengan metode Structural Equation Modeling

(SEM).

Kesimpulan yang terdapat dalam penelitian ini adalah variabel

kepercayaan pada merek merupakan variabel mediasi dari hubungan antara

variabel kepuasan pada merek dengan variabel loyalitas pada merek.

Variabel kepercayaan pada merek tidak memediasi secara penuh (fully

mediated) hubungan antara variabel kepuasan pada merek dengan loyalitas

pada merek. Hal ini nampak dari adanya pengaruh langsung variabel

kepuasan pada merek terhadap variabel loyalitas pada merek. Variabel

kepuasan pada merek berpengaruh positif signifikan terhadap variabel

kepercayaan pada merek. Variabel kepercayaan pada merek berpengaruh

positif terhadap variabel kepuasan pada merek.

2. Ervin Agung P. 2006. Membangun dan Mempertahankan Loyalitas Nasabah

Bank Umum.

Kesimpulan yang didapat dari penelitian ini adalah banyak manfaat

bagi perusahaan, khususnya pada industri perbankan apabila

mengoptimalkan pelayanan yang diberikan untuk memperoleh loyalitas

pelanggan. Karena nasabah yang loyal sudah pasti akan melakukan transaksi

yang berulang dalam jangka waktu yang lama dan mereka pun akan

mereferensikan bank Anda pada orang lain. Terdapat beberapa strategi yang

loyalitas nasabah tabungannya. Strategi tersebut dapat dikelompokan dalam

enam faktor utama, yaitu: hadiah, suku bunga, fasilitas, pelayanan, empati

dan jaringan kerjasama antar perusahaan. Akan tetapi selain enam faktor

utama tersebut, Jill Grifin menyatakan bahwa untuk menciptakan loyalitas

pelanggan merupakan suatu proses yang menyeluruh dari kebijakan suatu

perusahaan, maka terdapat hukum loyalitas yang memiliki dua belas pasal,

antara lain: membangun loyalitas karyawan, kenali pelanggan yang berulang

/ rajin, kenali tahap – tahap loyalitas pelanggan, utamakan pelayanan, cari

keluhan pelanggan secara agresif, selalu bersikap responsif, menciptakan

produk yang bernilai bagi pelanggan, rebut kembali pelanggan yang hilang,

gunakan berbagai saluran dalam melayani pelanggan, melatih keahlian

bagian front line, kerjasama dengan mitra kerja dan memiliki database yang

tersentralisasi.

3. Syafei M Yani. 2005. Pengaruh Citra Merek dan Penyampaian Jasa Bengkel

Resmi terhadap Nilai Pelanggan serta Dampaknya pada Keputusan

Pembelian Pelanggan : Suatu Survei pada Kendaraan MPV 2000 cc ke

bawah pada Bengkel Resmi Dealer Mobil di Bandung.

Tujuan penelitian yang dilakukan dalam penelitian ini adalah :

mengetahui penyampaian jasa bengkel resmi yang dirasakan pelanggan pada

dealer mobil, mempelajari pengaruh citra merek dan penyampaian jasa

bengkel resmi terhadap nilai pelanggan dalam menggunakan jasa bengkel

pembelian pelanggan dalam menggunakan jasa bengkel mobil, mempelajari

pengaruh citra merek, penyampaian jasa bengkel resmi, dan nilai pelanggan

secara simultan terhadap keputusan pembelian pelanggan dalam

menggunakan jasa bengkel mobil.

Penelitian ini dilakukan terhadap seluruh bengkel resmi dealer

mobil di kota Bandung, yaitu sebesar 37 bengkel resmi dari 12 ATPM

dengan total pelanggan yang dijadikan responden adalah sebanyak 296

pelanggan. Penelitian ini bersifat deskriptif dan verifikatif, sedangkan

analisis data dengan menggunakan analisis jalur.

Hasil penelitian menunjukkan bahwa total pengaruh citra merek

lebih besar dibandingkan penyampaian jasa bengkel resmi terhadap nilai

pelanggan dan begitu juga terhadap keputusan pembelian pelanggan. Hal ini

menunjukkan bahwa sebagian besar pelanggan beranggapan popularitas

nama bengkel menjadikan manfaat jasa bengkel resmi yang sangat besar dan

merupakan bagian yang penting dalam pemilihan suatu jasa bengkel,

sehingga sedemikian rupa memberikan keyakinan akan jasa bengkel yang

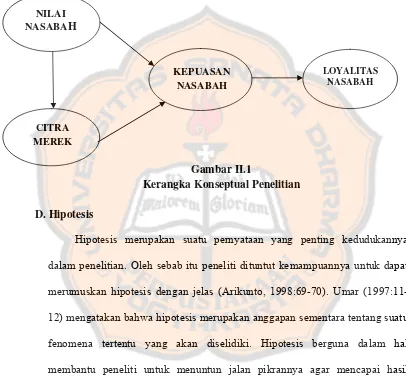

C. Kerangka Teoretik Penelitian

Untuk memudahkan memahami penelitian ini, maka penulis

kemukakan kerangka teoritik sebagai berikut :

Gambar II.1

Kerangka Konseptual Penelitian

D. Hipotesis

Hipotesis merupakan suatu pernyataan yang penting kedudukannya

dalam penelitian. Oleh sebab itu peneliti dituntut kemampuannya untuk dapat

merumuskan hipotesis dengan jelas (Arikunto, 1998:69-70). Umar

(1997:11-12) mengatakan bahwa hipotesis merupakan anggapan sementara tentang suatu

fenomena tertentu yang akan diselidiki. Hipotesis berguna dalam hal

membantu peneliti untuk menuntun jalan pikrannya agar mencapai hasil

penelitiannya. Adapun hipotesis yang akan dikemukakan oleh penulis adalah

sebagai berikut :

Dari penelitian yang dilakukan, nilai pelanggan merupakan kualitas yang

dirasakan pelanggan yang disesuaikan dengan harga relatif dari produk yang NILAI

NASABAH

CITRA MEREK

KEPUASAN NASABAH

dihasilkan oleh suatu perusahaan (Slater dan Narve dalam Fatrio, 2006:46).

Konsep nilai pelanggan mengindikasikan suatu hubungan yang kuat terhadap

kepuasan pelanggan, dimana konsep tersebut menggambarkan pertimbangan

yang evaluatif pelanggan tentang produk yang ditawarkan. Nilai yang

diinginkan pelanggan terbentuk ketika mereka membentuk persepsi bagaimana

baik buruknya suatu produk dimainkan dalam situasi penggunaan. Kepuasan

secara menyeluruh merupakan perasaan-perasaan pelanggan dalam respon

untuk evaluasi dari satu atau lebih pengalaman pelanggan dalam penggunaan

suatu produk. Maka dari itu, semakin tinggi nilai pelanggan maka semakin

besar pula nilai positif terhadap kepuasan pelanggan. Dari hasil penelitian ini

yang dimaksud dengan nilai pelanggan adalah nilai nasabah.

Berdasarkan alasan tersebut di atas maka penulis merumuskan hipotesis

pertama sebagai berikut :

H1: Nilai nasabah berpengaruh positif terhadap kepuasan nasabah.

Nilai pelanggan merupakan perbandingan antara manfaat (benefits) yang

dirasakan oleh pelanggan dengan apa yang dikorbankan (costs) untuk

mendapatkan, mengkonsumsi atau menggunakan produk tersebut. Sedangkan

citra merek adalah persepsi masyarakat terhadap perusahaan atau produknya.

Citra merek adalah citra tentang suatu merek yang dianggap sebagai

sekelompok asosiasi yang menghubungkan pemikiran konsumen terhadap

suatu nama merek (Biel dalam Diab, 2009:34). Kotler (dalam Diab, 2009:28),

memberikan feature, manfaat dan jasa tententu kepada pembeli, bukan hanya

sekedar simbol yang membedakan produk perusahaan tertentu dengan

pesaingnya, merek bahkan dapat mencerminkan enam makna, yaitu salah

satunya adalah nilai. Merek juga menyatakan sesuatu tentang nilai bagi

konsumen. Merek yang memiliki nilai tinggi akan dihargai oleh konsumen

sebagai merek yang berkelas, sehingga dapat mencerminkan siapa pengguna

merek tersebut. Maka semakin tinggi nilai nasabah maka akan semakin

berpengaruh positif terhadap citra merek. Berdasarkan alasan tersebut di atas

maka penulis merumuskan hipotesis kedua sebagai berikut :

H2 : Nilai nasabah berpengaruh positif terhadap citra merek.

Citra dapat didefinisikan sebagai sebuah persepsi kualitas berkaitan

dengan nama (Fornel dalam Danupranata, 2007:89). Citra merek mempunyai

pengaruh terhadap keputusan penggunaan jasa atau pembelian konsumen. Pada

konteks ini citra perusahaan menjadi masalah sikap dan keyakinan berkaitan

dengan brand awareness, citra perusahaan dan kepuasan konsumen. Karena

citra ini begitu penting bagi keberlangsungan hidup sebuah perusahaan, maka

hal ini menjadi tanggung jawab setiap perusahaan untuk dapat terus

dipertahankan dan bahkan ditingkatkan, sehingga diharapkan dapat

mempengaruhi pelanggan untuk menggunakan jasa perusahaan tersebut. Maka

dari itu semakin tinggi citra merek maka akan meningkatkan kepuasan

pelanggan adalah kepuasan nasabah. Berdasarkan alasan tersebut di atas maka

penulis merumuskan hipotesis ketiga sebagai berikut :

H3: Citra Merek berpengaruh positif terhadap kepuasan nasabah.

Bila seorang pelanggan merasa puas akan suatu pelayanan jasa yang

diberikan, besar kemungkinan di masa yang akan datang pelanggan tersebut

akan melakukan pembelian ulang. Loyalitas dalam penggunaan produk dari

pelanggan sangat penting untuk kelangsungan hidup perusahaan. Perusahaan

diharapkan tidak hanya mencari calon pelanggan yang baru tetapi harus juga

menjaga loyalitas dari pelanggan yang lama. Setelah pelanggan menggunakan

produk merasa puas dan dari rasa puas yang didapatkan pelanggan akan

menimbulkan loyalitas dalam menggunakan produk. Maka dari itu semakin

tinggi kepuasan pelanggan maka akan meningkatkan loyalitas pelanggan. Dari

hasil penelitian ini yang dimaksud dengan loyalitas pelanggan adalah loyalitas

nasabah. Berdasarkan alasan tersebut di atas maka penulis merumuskan

hipotesis keempat sebagai berikut :