36

A. Latar Belakang Berdirinya KOPENA Pekalongan

Koperasi pemuda buana “KOPENA” didirikan pada tanggal 11 Desember 1993 atas prakarsa para pemuda dalam rangka memanfaatkan potensi umat yang bercirikan atas kebersamaan dan kegotongroyongan, yang bertempat di JL Hos Cokroaminoto No.77 Pekalongan dengan bermodal awal Rp. 400.000,-.

Kesadaran membangun koperasi sebagai mana yang pernah diukir para pendahulu yang telah menciptakan image Kota Pekalongan sebagai Kota yang berjaya dalam Koperasi, mendorong dan memotivasi mereka untuk menghimpun anggota dari berbagai lapisan masyarakat, baik dari orang tua, pemuda maupun remaja untuk bersama-sama mencapai cita-cita pembentukan lembaga perekonomian yang handal yang dapat memenuhi kebutuhan umat yang pada akhirnya dapat meningkatkan kesejahteraan para anggotanya. Berkat kegiggihan dan jasa-jasa mengelola, kini aset yang dimiliki per Desember 2014 Rp. 84.808.875.683.1

Pada tahun 2000-2002 banyak prestasi yang diterima baik tingkat nasional maupun tingkat ASEAN, yang diberikan kepada Ketua Umum KOPENA (H. M Saelany Machfudz ) antara lain Tokoh Bakti Koperasi Tingkat nasional Th 2003 dan penghargaan Asean Development Golden

1

Award 2004. Bersama dengan Koperasi yang berfilisasi NU se-Jawa Tengah, pada tahun 2005 mendirikan Pusat Koperasi Warga NU (PuskowaNU) Jawa Tengah . Ketua Umum KOPENA terpilih menjadi Ketua Puskowanu Jawa Tengah sampai sekarang dan berhasil membangun gedung Puskowanu di Kabupaten semarang. Koperasi Berprestasi Tingkat Nasional tahun 1999 dan 2009 pada Puncak Peringatan Hari Koperasi Nasional. Meraih penghargaan Satya Lencana Wira Karya dari Presiden RI bagi Ketua Umum KOPENA tahun 2009, Meraih penghargaan Satya Lencana Wira Karya dari Presiden RI bagi Manager KOPENA tahun 2011.2

B. Visi dan Misi KOPENA Pekalongan

Pemahaman dan penguasaan manajemen atau pengurus terhadap pola syariah sangatlah menentukn sejauh mana penerepan prinsip syariah yang diterapkan. Enguasaan yang penting adalah terhadap visi, misi dan cara operasional pada syariah. Visi dan misi akan menentukan sejauh mana konsistensi KOPENA Pekalongan dalam menerapkan koperasi kebanggaan masyarakat.

Visi KOPENA

Menjadikan Koperasi Kebanggaan dan Bermanfaat bagi umat

2

Misi KOPENA

1) Mengajak seluruh potensi masyarakat muslimin dan muslimat untuk bersama-sama beritikat baik dan bersatu padu dalam usaha membangun ekonomi secara bergotong-royong dalam membentuk Koperasi.

2) Membantu anggota yang sebagian besar pedagang kecil dan memobilisasi permodalan demi kelancaran membangun usaha jasa dalam sektor riil yang dibutuhkan oleh para anggotanya.

3) Ikut serta berpartisipasi dalam pembangunan ekonomi daerah setempat dengan mengajak kepada Mitra Bisnis lainnya.3

C. Identitas dan Legalisasi KOPENA Pekalongan

1. Legalitas Lembaga : Koperasi Pemuda Buana 2. Legalitas

No. dan Tgl BH : 12227a/BH/KWK.II/94 Tgl 30 September 1994 Akta Perubahan : 1227a/BH/PAD/KWK.II/IX/96 Tgl 30 Sep 1996 Akta Perubahan : 21/PAD/KDK.11/X/2009 Tgl 30 Okt 2009 SISPK :24 /SISPK/KDK.II/VII/2009 TDP : 11.03.2.64.00035 Tgl 22 Oktober 2013 NPWP : 1.620.225.1-502 Tgl 09 Juni 1998 3. Lokasi 3

Kantor Pusat :Gedung KopenaLantai III, Jl. Hos Cokroaminoto No.77 Landungsari Pekalongan. Telp./Fax. (0285) 436547

E-mail: [email protected]

Kantor Pelayanan :

KOPENA Pekalongan : Jl. Hos Cokroaminoto No.77 Landungsari Pekalongan. Telp. (0285) 411504

KOPENA Buaran : Jl. Urip Sumoharjo No. 260 Kradenan Pekalongan. Telp. (0285) 4411206

KOPENA Tirto : Jl. Raya Pacar No. 149 Tirto Pekalongan. Telp. (0285) 437015

KOPENA Kedungwuni: Jl. Raya Gembong No. 33 kedungwuni. Telp. (0285) 4482575

KOPENA Bandar : Jl. Raya Bandar Komplek Ruko Bandar Indah No. 6 Batang. Telp. (0285) 689668 KOPENA Comal : Jl. Stasiun No. 34 Purwosari Comal

Pemalang. Telp. (0285) 577862

KOPENA Bojong : Jl. Raya Rejosari Bojong Pekalongan. Telp. (0285) 4482859

KOPENA Kusuma Bangsa: Jl. Kusuma Bangsa No. 59 Pekalongan.Telp. (0285) 437567

KOPENA Batang : Jl. Jendral Sudirman No. 70 Kabupaten Batang. Telp. (0285) 391378

KOPENA Pemalang : Jl. Pasar Pagi Blok A 20 Kabupaten Pemalang. Telp. (0285) 324363

KOPENA Limpung : Pertokoan Depan Masjid Jami’ Alun-alun Limpung Batang. Telp. (0285) 4468264 KOPENA Bantar Bolang: Jl. Karangsuru Bantar Bolang Pemalang.

Telp. (0285) 3278755 4. Ketua Koperasi : HM Saelany Machfudz 5. Kegiatan Usaha : Simpan Pinjam Syariah4

4

Tabel 1.3

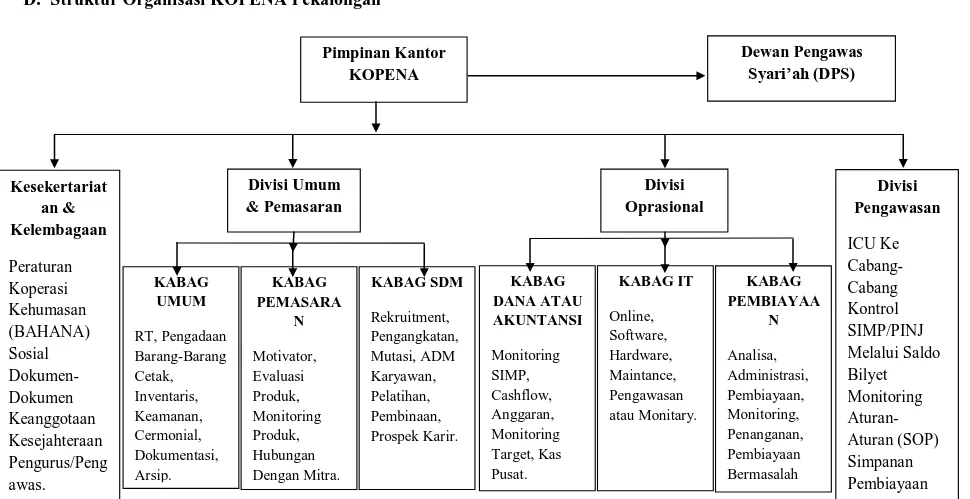

D. Struktur Organisasi KOPENA Pekalongan5

5

Brosur Company Profile Koperasi Pemuda Buana (KOPENA) Pekalongan

Pimpinan Kantor KOPENA Dewan Pengawas Syari’ah (DPS) Divisi Umum & Pemasaran Divisi Oprasional Divisi Pengawasan ICU Ke Cabang-Cabang Kontrol SIMP/PINJ Melalui Saldo Bilyet Monitoring Aturan- Aturan (SOP) Simpanan Pembiayaan Pembinaan. Kesekertariat an & Kelembagaan Peraturan Koperasi Kehumasan (BAHANA) Sosial Dokumen-Dokumen Keanggotaan Kesejahteraan Pengurus/Peng awas. KABAG UMUM RT, Pengadaan Barang-Barang Cetak, Inventaris, Keamanan, Cermonial, Dokumentasi, Arsip. KABAG PEMASARA N Motivator, Evaluasi Produk, Monitoring Produk, Hubungan Dengan Mitra. KABAG SDM Rekruitment, Pengangkatan, Mutasi, ADM Karyawan, Pelatihan, Pembinaan, Prospek Karir. KABAG DANA ATAU AKUNTANSI Monitoring SIMP, Cashflow, Anggaran, Monitoring Target, Kas Pusat. KABAG IT Online, Software, Hardware, Maintance, Pengawasan atau Monitary. KABAG PEMBIAYAA N Analisa, Administrasi, Pembiayaan, Monitoring, Penanganan, Pembiayaan Bermasalah 4 1

E. Jenis-jenis Produk KOPENA Pekalongan

Usaha utama Koperasi Pemuda Buana (KOPENA) adalah Usaha simpan pinjam oleh karena itu KOPENA memiliki beragam produk-produk simpanan dan pinjaman, diantaranya :

a. Produk Simpanan

1) Tabungan Sukarela “Mudharabah”

Merupakan jenis tabungan yang fleksibel, dan aman yang dapat disetor setiap saat dan dapat diambil kapan saja pada saat kantor buka, tidak dikenakan biaya ADM serta memperoleh bagi hasil yang menarik disetiap akhir bulan. Setiap jukla tertentu dan kelipatannya akan mendpat point, yang akan diundi seiap 6 (enam) bulan sekali dengan hadiah-hadiah menarik, seperti sepeda motor, kulkas, TV, dan elektronik lainnya, dan untuk penarikan 1 tahun akan ditambah dengan hadiah utama Umroh.

Ketentuan dan Syarat :

a) Diperuntukkan bagi anggota dan calon anggota

b) Mengisi formulir pembukaan rekening tabungan di kantor Kopena atau petuga layanan.

c) Melampirkan foto copy identitas (KTP/SIM/Identitas diri lainnya).

d) Setoran awal minim Rp.20.000 dan setoran selanjutnya minim Rp.5.000,-

e) Saldo minimal rata-rata untuk mendapatkan bagi hasil Rp. 100.000,; dan biaya penutupan rekening Rp.5.000,-

2) Tabungan Ziarah “Wadi’ah”

Merupakan tabungan secara periodik setiap bulan sekali dalam tempo selama 2 tahun, setip peserta berkesempatan mengikuti ziarah kemakam walisongo, para aulia dan silaturrahim ke para ulama terkemuka secara gratis, serta memperoleh souvenir menarik

Ketentuan dan Syarat :

a) Diperuntukkan bagi anggota, calon anggota dan masyarakat umum.

b) Melampirkan foto copy identitas (KTP/SIM/Kartu Pelajar). c) Jumlah setoran sebesar Rp.150.000,- perbulan.

d) Setiap sebulan sekali dilakukan pembukaan arisan pada hari jum’at minggu pertama dengan satu nomor yang mendaatkan arisan, dan berhak menerima setoran penuh 24 bulan atau Rp.3.600.000,-.

e) Bagi yang setorannya tidak rutin dan sampai akhir periode setoran kurang dari 20 kali setorn dikenakan biaya Rp. 200.000,-.

3) Tabungan Hari Raya (SARIYA)

Merupakan jenis tabungan secara periodik seminggu sekali guna menyongsong dan mempersiapkan kebutuhan pada Hari Raya Idul Fitri,dimana pada akhir periode dana simanan diterima secara utuh dan berhak memperoleh bingkisan lebaran yang ditentukan oleh Kopena serta berkesempatan memperoleh dooprize hadiah utama yang menarik.

Ketentuan dan Syarat :

a) Diperuntukkan bagi anggota dan calon anggota

b) Mengisi formulir pembukaan rekening tabungan di kantor Kopena atau petuga layanan dengan melampirkan foto copy identitas (KTP/SIM/Kartu Pelajar dll).

c) Jumlah setoran sebesar Rp. 30.000,- perminggu, selebihnya nominal setoran berdasarkan kelipatan setoran minimal. d) Jangka waktu setoran selama 45 minggu dimulai pada bulan

syawal dan berakhir sekaligus penngambilan bingkisan lebaran pada tanggal 20 Romadhon atau 10 hari menjelang lebaran.

e) Setiap kelipatan saldo Rp.1.350.000,- di akhir periode memperoleh 1 (Satu) kupon undian berhadiah.

4) Tabungan Haji & Umroh KBIH “Assalamah”KOPENA” Merupakan tabungan untuk merencanakan, membantu dan memfasilitasi serta mewujudkan niat dalam rangka menunaikan rukun islam ke 5 yakni melaksanakan ibadah Haji & Umroh.

Ketentuan dan Syarat :

a) Diperuntukkan bagi anggota dan calon anggota

b) Mengisi formulir pembukaan rekening Tabungan di kantor atau Petugas Layanan.

c) Melampirkan foto copy identitas (KTP/SIM/Identitas diri lainnya).

d) Setoran awal minim Rp.1.0000.000 dan setoran selanjutnya minim Rp.100.000,-

e) Dana yang tersimpan tetap mendapatkan bagi hasil/jasa. f) Setelah saldo simpanan telah memenuhi biaya untuk

memperoleh porsi Haji, maka anggota maupun calon anggota akan diinformasikan KOPENA/KBIH Assalamah guna melengkapi persyaratan-persyaratan sessuai ketentuan. 5) Tabungan Manasuka Harian “Mudharabah”

Merupakan simpanan untuk mendukung dan memperrlancar usaha secara aman dalam upaya menuai barokah.

Ketentuan dan Syarat :

b) Mengisi formulir pembukaan rekening Tabungan di kantor c) Melampirkan foto copy identitas (KTP/SIM/Identitas diri

lainnya) dan melampirkan NPWP untuk nasabaah perorangan dan bagi calon anggota prorangan.

d) Setoran awal untuk calon anggota perorangan minimal RP. 500.000,- dan untuk perusahaan minimal Rp. 1.000.000,- e) Bagi penabung akan mendapatkan bukti pengambilan uang

(tanda pengambilan) yang bisa diwakilkan/diamanatkan orang lain untuk pengambilannya.

6) Simpanan Berjangka “Mudharabah”

Merupakan ilihan untuk berinvestasi secara aman dan halal dalam jangka waktu tertentu serta memperoleh bagi hasil yang menarik dan menguntungkan.

Ketentuan dan Syarat :

a) Diperuntukkan bagi anggota dan calon anggota

b) Mengisi formulir pembukaan rekening Tabungan di kantor c) Melampirkan foto copy identitas (KTP/SIM/Identitas diri

lainnya).

d) Jumlah setoran minimal Rp. 1.000.000 e) Pilihan jangka waktu 3,6, dan 12 bulan

f) Dapat diperpanjang secara otomatis pada saat jatuh tempo g) Dapat dipergunakan sebagai jaminan pembiayaan

h) Bagi yang berminat bisa mendapatkan dana talangan haji, agar rencna keberangkatan haji dapat dipercepat.

7) Tabungan Tamara (Tabungan Umat Sejahtera)

Sebuah tabungan dengan jumlah setoran @ Rp. 50.000,- yang disetor setiap 1 (satu) bulan sekali. Jangka waktu pengambilan 24 (dua puluh empat) bulan. Setiap bulan nomor kepesertaannya diundi untuk mendapatkan hadiah-hadiah menarik berupa TV dan elektronik lainnya. Tabungan dapat untuk jaminan pembiayaan di KOPENA.

8) Tabungan TASTOUR “Wadi’ah”

Merupakan tabungan secara berkelompok menimal terkumpul 50 peserta. Untuk mewujudkan pelaksanaan wisata secara gratis dimana pada akhir periode simpanan diterima secara utuh dan pelaksanaan serta tujuan dapat ditentukan bersama, serta disediakan souvenir wisata menarik.

Ketentuan dan Syarat :

a) Diperuntukan bagi sekolah, calon anggota maupun angggota

b) Mengisi formulir pembukaan rekening tabungan di kantor Kopena atau petuga layanan dengan melampirkan foto copy identitas (KTP/SIM/Kartu Pelajar dll).

c) Jangka waktu tabungan selama 24 bulan terhitung mulai pembukaan rekening dengan nominal setoran Rp. 100.000,- per peserta atau Rp.25.000,- perminggu.

d) Peserta berkewajiban menyetorkan secara rutin, bila tidak KOPENA berhak membatalkan pembarian wisata gratis atau mengenakan biaya sebesar Rp. 125.000,- apabila pelaksanaan wisata telah dilaksanakan

e) Koordinator, disediakan tiket wisata gratis dan akomodasi. 9) Tabungan JUWITA “Wadi’ah”

Merupakan tabungan yang diatur secara arisan setiap bulannya 1 (satu) orang, uang tersebut dibagikan utuh dan dalam wktu tertentu, dan kemudian peserta dapat mengikuti wisata gratis.

Ketentuan dan Syarat :

a) Jumlah tabungan Rp 100.000,- perbulan (selma 24 bulan) b) Tabungan ini diatu secara arisan, dibuka setiap 1 bulan

sekali pada tanggal 10 dengan satu peserta yang mendapat arisan

c) Pesrta tabungan berkewajiban menyetorkan uang tabungannya ke kantor KOPENA paling lambat 3 hari sebelum pembukaan arisan tersebut.

d) Peserta yang tidak setor, nomor tabungannya tidak diikutsertakan dalam pembukaan arisan

e) Peserta yang tabungannya keluar, akan menerima uang Rp.100.000,- X 24 = Rp. @.400.000,- dan masih wajib setor sampai tabungan berakhir

f) Setiap peserta yang setorannya penuh berhak mendapatkan bonus Wisata gratis ke Obyek Wisata yang ada didalam maupun luar kota

g) Hasil pembukaan arisan akan diumumkan di kantor KOPENA dan yang mendapatkan akan diberi surat pemberitahuan

h) Peserta yang belum mendapatkan uang arisan pada akhir periode bisa mendapatkannya secara utuh yaitu Rp. 2.400.000,,-

i) Peserta harus menaati tata tertib yang telah ditentukan

b. Produk Pembiayaan

1. Pembiayaan Mudharabah

Merupakan pembiayaan dalam bentuk modal/dana yang diberikan oleh Kopena kepada anda untuk mengelola usaha yang telah disepakati bersama. Selanjutnya dalam pembiayaan ini anda dan Kopena sepakat untuk berbagi hasil atas pendapatan usaha tersebut dengan presentase berdasarkan kesepakatan bersama.

Pembaiayaan ini ada 3 SKIM : a) Sistem angsuran Bulanan b) Sistem berjangkana

c) Sistem anjak piutang/talangan dari warkat berhargaPerbankan atau lembaga keuangan lainnya.

2. Pembiayaan Murabahah

Merupakan fasilitas penyaluran dana dengan sistem jual beli. Kopena akan memberikan barang-barang halal apa saja yang anda butuhkan kemudian menjualnya kepada anda untuk diangsur digunakan untuk memenuhi kebutuhan usaha (modal kerja dan investasi : pengadaan barang modal seperti mesin, peralatan, dll) maupun pribadi (misalnya pembelian moto, rumah, elektronik, dll)

3. Pembiayaan Rahn

Merupakan perjanjian penyerahan barang atau harta anda sebagai jaminan berdasarkan hukum gadai berupa emas / perhiasan kendaraan. Anda cukup mengisi dan menandatangani surat bukti rahn, serta kemudian dana segarpun dapat segera anda terima dengan jumlah maksimal 70% dari nilai taksir terhadap barang yang diserahkan.

4. Pembiayaan Talangan Insidentil

Pembiayaan insidentil merupakan Pinjaman yang diberikan kepada anggota, calon anggota, anggota koperasi lain maupun

koperasi. Penarikan pinjaman dilakukan secara sekaligus. Peminjam diwajibkan membayar bagi hasil dimuka dan pokok pinjaman dilunasi pada saat Jatuh Tempo. Jangka waktu pinjaman selama 4 (empat) bulan. Jaminan yang digunakan berupa barang tak bergerak, barang bergerak atau simpanan-simpanan.

Cek merupakan surat berharga yang digunakan untuk transaksi pembayaran sebagai pengganti uang chartal.6 Penarikan cek kepada bank yang bukan bank penerbit, tetapi melalui bank lain, maka sarana penarikannya dapat dilakukan dengan menagihkan kepada bank penerbit. Sarana penagihan cek dari bank lain dilakukan melalui lembaga kliring, apabila bank yang menagihkan cek dan bank yang menerbitkan cek tersebut berada diwilayah kliring yang sama. Dalam hal bank yang menagihkan dengan bank yang menerbitkan cek berada diwilayah kliring yang berbeda, diluar wilayah kliring, maka bank yang menerima cek dapat mengirimkannya ke cabang bank dimaksud untuk ditagihkan melalui lembaga kliring dimana cek tersebut diterbitkan.7

Secara umum, yang dimaksud dengan giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan

6

http://apapengertian.blogspot.com/2013/11/pengertian-cek-dan-giro.html,diakses pada tanggal 04 April 2015, pukul 15.07 WIB.

7

menggunakan cek, bilyet giro, sarana perintah bayar lainnya, atau dengan pemindah bukuan.8

Sebagaimana telah disebutkan diatas artinya adalah bahwa uang yang disimpan direkeing giro dapat diambil setiap waktu setelah memenuhi berbagai persyaratan yang ditetapkan.

Keuntungan nasabah memilih produk giro adalah mendapatkan kemudahan dalam lalulintas pembayaran, sedangkan prinsip dalam islam yang cocok dipakai dalam produk giro, yaitu bisa berdasarkan prinsip bagi hasil (Mudharabah) atau berdasarkan prinsip titipan (Wadiah). Dengan demikian dalam perbankan syariah dikenal adanya produk berupa Giro Wadiah dan Giro Mudharabah. Walaupun demikian dalam praktiknya prinsip wadiah yang paling banyak dipakai, mengingat motivasi nasabah memilih produk giro adalah untuk kemudahan dalam lalulintas pembayaran, bukan untuk mendapatkan keuntungan. Di samping itu juga apabila prinsip mudharabah yang dipakai, maka penarikan sewaktu-waktu akan sulit dilaksanakan mengingat sifat dari

mudharabah yang memerlukan jangka waktu untuk

menentukan untung atau rugi. Sehingga hanya produk berupa Giro Wadiah yang dikenal dalam sistem perbankan syariah.9

8

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo, 2006), hllm.291

9

Agar amanat/perintah dalam cek dan giro tidak berlaku terus menerus sehingga menyukarkan tata usaha, maka perlu ditetapkan tenggang waktu penawaran bagi suatu cek dan giro, yaitu selama 70 (tujuh puluh) hari terhitung sejak tanggal penarikannya.10

Cek dan giro adalah pembayaran giral. Untuk memperlancar transaksi dalam pemakaian giral sebagai alat pembayaran diperlukan syarat-syarat khusus yang harus ada pada alat pembayaran tersebut.

a. Menurut pasal 178 KUHD, syarat-syarat formal cek adalah : 1) Nama “Cek” harus termuat dalam naskahnya dan

dinyatakan dalam bahasa yang digunakan untuk itu. 2) Perintah yang tidak bersyarat untuk membayar sejumlah

uang .

3) Nama yang bersangkutan atau yang tertarik dalam hal ini adalah bank.

4) Penetapan tempat dimana pembayaran harus dilakukan. 5) Tanggal dan tempat penarikan.

6) Tanda tangan penarik (orang yang menerbitkan cek)

10

Apabila salah satu dari persyaratan diatas tidak disebutkan, maka surat semacam itu tidak dapat diperlakukan sebagai cek.11

Syarat-syarat penggunaan cek tersebut merupakan ketentuan minimal yang harus dipenuhi. Akan tetapi bank biasanya memberikan syarat tambahan. Syarat tambahan ini diberikan untuk meningkatkan keamanan bagi bank maupun pemilik rekening giro.

Syarat-syarat tambahan antara lain: 1) Dana cukup.

2) Materai cukup.

3) Apabila terdapat coretan, maka coretan ini harus di- tandatangani oleh pemilik rekening giro.

4) Jumlah angka sama dengan jumlah huruf.

5) Terdapat masa kadaluwarsa, yaitu 70 hari setelah tanggal dikeluarkannya cek.

6) Tanda tangan dan stempel harus sama dengan tanda tangan tangan dan stempel yang ada dalam specimen (Kartu Contoh Tanda Tangan) yang disimpan oleh bank. 7) Tidak diblokir.

8) Resi cek sudah kembali. 9) Kondisi cek sempurna.

11

10) Rekening belum ditutup.12

b. Syarat-syarat formal giro menurut Surat Bank Indonesia No. 4/670/UPPB/PBB, suatu giro harus memuat hal-hal sebagai berikut :

1) Nama “Bilyet Giro” dan nomor seri harus tercantum pada formulir giro.

2) Perintah yang jelas tanpa syarat untuk memindah bukukan sejumlah dana atas beban saldo penarik, yang harus telah tersedia cukup pada saat berlakunya amanat yang terkandung didalam giro tersebut.

3) Nama dan tempat bank tertarik kepada siapa perintah termaksud ditujukan.

4) Nama pihak penerima atau nomor rekeningnya.

5) Jumlah dana yang dipindahkan dalam huruf dan angka. 6) Tanda tangan penarik dan stempel apabila pemegang

rekeningnya perusahaan. 7) Tempat dan Tanggal penarikan

8) Tanggal mulai efektif berlakunya amanat/perintah dalam bilyet giro.

9) Nama bank dan nama kota yang menerima pemindah bukuan. 13

12Op.Cit, Ismail, hlm. 70

5. Pembiayaan Manasuka Harian Mudharabah

Merupakan pembiayaan dengan sistem plafon. Setoran dan pengambilan dapat dilakukan setiap saat. Tanda pengambilan (TP) dibentuk sedemikian rupa dengan fungsi serrba guna.

Ketentuan dan syarat :

a) Mengisi formulir permohonan pembiayaan

b) Melampirkan foto copy identitas (KTP/SIM/Identitas diri lainnya).

c) Menyertakan foto copy jaminan

d) Bersedia memberikan informasi yang diperlukan dalam proses survey dengan jujur dan pesyarataan lainnya.

6. Layanan Bimbingan Haji dan Umroh (KBIH Assalamah). Kelomok bimbingan ibadah Haji “KBIH Assalamah” merupakan unit usaha KOPENA telah uksis sejak tahun 1996, yang melayani dan membimbing para tamu Allah dari Awal niat sampai bimbingan langsung ditanah suci, sehingga terbukti menjadi KBIH yang terbesar dan terercaya di Pekalongan. Disamping itu juga melayani bimbingan Umroh dan Haji Plus, bekerjasama dengan PT. Anubi Tours & Travel, yang menunjuk KBIH Assalamah sebagai kantor perwakilan se Eks. Karasidenan Pekalongan.

13

7. Unit Jasa-jasa

Unit jasa-jasa yang diselenggarakan KOPENA ini meliputi Pengurusan surat-surat kendaraan bermotor (SIM/STNK), SIUP,TDP,NPWP,IMB dan berbagai macam akta masuk juga pengurusan Pasport. Serta palayanan PPOB (pembayaran listrik, pulsa,KA,PAM,Telpon).

8. Unit Perdagangan

Meliputi sarana peralatan kerja perdagangan alat-alat rumah tangga yang pada umumnya pemnayaran menggunakan pembiayaan murabahah ( Jual Bali ). Disamping itu juga menyediakan benda- benda pos dan sarana perlengkapan. 9. Unit Jasa Kontruksi

Sukses dalam melakukan pembangunan perumahan kerja sama dengan Menteri Perumahan Rakyat RI dan WFP-PBB melalui fasilitator Bappermas Kota Pekalongan, KOPENA membuka pelayanan konsultasi sekaligus teknis pekerjaan.14

F. Proses Penyaluran Pembiayaan Insidentil KOPENA Pekalongan15 Tabel 1.4

Proses Penyaluran Pembiayaan Insidentil KOPENA Pekalongan

Nasabah Custumer Service Account Officer Manager (Pimpinan) 15

Hasil wawancara dengan Bapak Nafis, (Bag. Pembiayaan), Kopena Pekalongan, pada tanggal 16 November 2015, pukul 09.00 WIB

Mengajukan pembiayaan Insidentil ke Kopena Pekalongan Mengisi formulir permohonan Insidentil Menjelaskan syarat-syarat permohonan pembiayaan Insidentil yang ada di Kopena Pekalongan Menyerahka n Berkas-berkas Formulir pembiayaan Insidentil Memeriksa kelengkapan data Survey dan analisis kelayakan pembiayaan Insidentil Menyetujui (ACC) Pembiayaan Insidentil Membayar Biaya-biaya Administrasi Pembiayaan Insidentil Uang diterima Melakukan akad dengan nasabah Menyerahkan surat persetujuan pembiayaan Insidentil Menerima biaya-biaya administrasi pembiayaan Insidentil