PENGARUH NON PERFORMING FINANCING DAN FINANCING TO

DEPOSIT RATIO TERHADAP LABA OPERASIONAL

(Studi Kasus pada PT BPR Syari’ah Alwadi’ah Kota Tasikmalaya) Asri Gusmelia

Asep Suryanto

Email : [email protected] Email : [email protected]

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS AGAMA ISLAM UNIVERSITAS SILIWANGI TASIKMALAYA

ABSTRACT

Formulation of the problem is knowing what the effect between 1) Development of Non Performing Financing 2) Development of Financing to Deposit Ratio 3) Development of Operating Profit Margin 4) Non Performing Financingto Operating Profit Margin, 5) Financing to Deposit Ratio to Operating Profit Margin, 6) Non Performing Financing and Financing to Deposit Ratio to Operating Profit Margin at PT BPR Syari’ah Alwadi’ah Tasikmalaya city.

Research method was used in this research is descriptive method and correlation method, with analyst technic was used is simple regression and double regression was be equipped with t test and F test.

The result from the research obtainable that NPF at BPR Syari’ah Alwadi’ah in 2013 very high reach value 7,18% and lowest occurred late in 2015 value 2,89%. FDR at BPR Syari’ah Alwadi’ah in 2013 to 2015 decreased from 128,05% to lowest occurred value 104,62%. Operating Profit Margin at BPR Syari’ah Alwadi’ah highest reach value Rp. 2.083.154,- in 2014, and lowest occurred value Rp.155.790,- in 2013. NPF influence to Operating Profit Margin have a negative relationship, and regression coefficient value -0,764, explains if it happened adding NPF value 1%, it cause a lowering Operating Profit Margin big as 76,4 %. FDR influence to Operating Profit Margin have a positive relationship, and regression coefficient value -0,047, explains if it happened adding FDR value 1%, it means it will give the Operating Profit Margin big as 4,7 %. NPF variable and FDR influence Operating Profit Margin have a positive relationship, regression coefficient value -0,764, explains if it happened adding NPF value 1%, it cause a lowering Operating Profit Margin big as 76,4 %, and regression coefficient value -0,047, explains if it happened adding FDR value 1%, it means it will give the Operating Profit Margin big as 3,6 %.

Keyword: Non Performing Financing, Financing to Deposit Ratio to and Operating Profit Margin.

ABSTRAK Asri Gusmelia

121002023

PENGARUH NON PERFORMING FINANCING DAN

FINANCING TO DEPOSIT RATIO TERHADAP LABA

OPERASIONAL

Rumusan masalah dari penelitian ini adalah 1) Keadaan Non Performing Financing 2) Keadaan Financing to Deposit Ratio 3) Keadaan Laba Operasional 4)

Non Performing Financing terhadap Laba Operasional, 5) Financing to Deposit Ratio terhadap Laba Operasional, 6) Non Performing Financing dan Financing to Deposit Ratio terhadap Laba Operasional pada PT BPR Syari’ah Alwadi’ah Kota Tasikmalaya.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan metode korelasional, dengan teknik analisis yang digunakan adalah regresi sederhana dan resresi ganda yang dilengkapi dengan uji t dan uji F.

Hasil penelitian diperoleh bahwa NPF di BPR Syari’ah Alwadi’ah pada tahun 2013 sangat tinggi mencapai 7,18% dan paling rendah terjadi pada akhir 2015 sebesar 2,89%. FDR di BPR Syari’ah Alwadi’ah dari 2013 sampai 2015 mengalami penurunan dari 128,05% sampai paling rendah 104,62%. Laba Operasional di BPR Syari’ah Alwadi’ah paling tinggi sebesar Rp. 2.083.154,- pada tahun 2104 dan paling rendah sebesar Rp.155.790,- pada tahun 2013. Pengaruh NPF terhadap Laba Operasional mempunyai hubungan negatif, dengan nilai koefisien regresi sebesar -0,764 menyatakan setiap terjadi penambahan NPF sebesar 1%, menyebabkan penurunan Laba Operasional 76,4 %. Pengaruh FDR terhadap Laba Operasional mempunyai hubungan positf, dengan nilai koefisien regresi sebesar 0,047 menyatakan setiap terjadi penambahan FDR sebesar 1%, terjadi nilai Laba Operasional sebesar 4,7%. NPF dan FDR terhadap Laba Operasional mempunyai hubungan positif, dengan dengan nilai koefisien regresi sebesar -0,764 menyatakan setiap penambahan NPF sebesar 1%, akan menyebabkan penurunan pada Laba Operasional sebesar 76,4%, dan nilai koefisien regresi sebesar 0,036 menyatakan setiap terjadi penambahan FDR sebesar 1%, maka akan terjadi nilai pada laba operasional sebesar 3,6%.

Kata Kunci: Perbankan Syariah, Non Performing Financing,Financing to Deposit Ratio dan Laba Operasional

PENDAHULUAN

Perbankan syariah merupakan lembaga keuangan syariah yang mempunyai kegiatan operasional sebagai proses intermediasi yaitu menghimpun dana dari masyarakat dan menyalurkan kembali dananya kepada masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah, pembiayaan yang dilakukan oleh perbankan syariah untuk mencapai profitabilitas bank.karena tujuan akhir bank untuk mempertahankan keberlangsungan hidupnya dengan menjalankan kegiatan bank untuk memperoleh laba operasional, dimana laba operasional menjadi salah satu alat untuk mengukur kinerja keuangan.

Dalam kegiatan operasional bank melakukan pembiayaan untuk mendapatkan keuntungan. Besarnya pembiayaan yang disalurkan oleh bank kepada masyarakat tentunya mempunyai risiko yang akan dihadapi yaitu pembiayaan macet atas pengembalian piutang, artinya nasabah tidak mampu mengembalikan pembiayaan yang diberikan oleh pihak bank dalam jangka waktu yang telah ditetapkan. Dalam bank syariah pembiayaan macet atau pembiayaan bermasalah disebut dengan rasio Non Performing Financing.

Tingkat pembiayaan bermasalah atau Non Performing Financing di industri perbankan syariah tercatat sebesar 4,6% pada kuartal II 2015, angka tersebut jauh diatas kredit bermasalah Non Performing Loan perbankan konvensional di level 2,46% pada periode yang sama.

Sumber laba operasional yang diperoleh dari kegiatan operasional bank yaitu dengan penyaluran pembiayaan yang dananya bersumber dari dana pihak ketiga, dalam bank syariah disebut dengan rasio Financing to Deposit Ratio.

Penyaluran pembiayaan yang dikeluarkan oleh bank tergantung pada penanaman dana yang dihimpun oleh bank, artinya semakin besar porsi dana yang dihimpun maka akan semakin besar menentukan pengalokasian penyaluran pembiayaan dengan tujuan memperoleh laba.

Tingkat pembiayaan yang berasal dari dana pihak ketiga (Financing to Deposit Ratio/FDR) ini bisa dilihat dari pembiayaan BUS pada Maret 2015 sebesar Rp. 200,712 triliun dan Dana Pihak Ketiga (DPK) sebesar Rp. 212,988 triliun dan

Financing to Deposit Ratio (FDR) 94,24%. Nilai ini turun dari pembiayaan BUS Maret 2014 sebesar Rp. 184,964 triliun, DPK sebesar Rp. 180,945 triliun dan

Financing to Deposit Ratio (FDR) 102,22%. Penurunan Financing to Deposit Ratio (FDR) dari Maret 2014 sebesar 102,22% dan Maret 2015 menjadi 94,24%

Penelitian ini dilakukan pada BPR Syari’ah Alwadi’ah kota Tasikmalaya dengan berdasarkan olah data dari laporan laba rugi dan kualitas aktiva produktif dan informasi lainnyaPeriode Desember 2014 rasio NPF cukup tinggi terjadi pada 4.36% dengan batas maksimal 5% dan rasio FDR yaitu terjadi pada 117.70 % dengan batas maksimal 110%, laba operasional yang dihasilkan pada periode yang sama sebesar 2.083.154.000, sedangkan pada periode Desember 2015 rasio NPF turun menjadi 2.89% , rasio FDR juga turun menjadi 105.84% dan laba operasional juga menurun menjadi 1.662.816.000,

TINJAUAN PUSTAKA

Non Performing Financing

Risiko yang dihadapi oleh suatu perbankan adalah salah satunya risiko pembiayaan yang tidak terbayar oleh para debitur atas pinjaman yang dilakukan dalam jangka waktu yang telah disepakati diawal yang biasa disebut dengan Non Performing Financing atau pembiayaan bermasalah.

Menurut Muhammad pengertian dari Non Performing Financing adalah risiko yang terjadi dari peminjam atas pinjaman yang tertunda atau ketidakmampuan peminjam untuk membayar kewajiban yang telah dibebankan

Financing to Deposit Ratio

Salah satu kegiatan operasional bank adalah penyaluran pembiayaan kepada nasabah dalam bentuk pinjaman atau lebih dikenal dengan kredit yang sumber dananya berasal dari dana pihak lain, diukur dengan rasio pembiayaan yaitu

Financing to Deposit Ratio (FDR).

Menurut Veithzal Riva’i pengertian dari Financing to Deposit Ratio (FDR) adalah perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank.

Laba Operasional

Tujuan bank dalam semua kegiatan operasional yang dilakukan untuk memperoleh keuntungan, untuk memperoleh keuntungan maka bank melakukan kegiatan menghimpun dana dari pihak debitur yang mempercayakan dananya di

bank, karena bank mempunyai tanggung jawab untuk mengembalikan uang nasabah maka pihak bank melakukan kegiatan menyalurkan dana kepada pihak kreditur untuk memperoleh laba operasional.

Menurut Ahmad Ifham Sholihin pengertian dari laba operasional adalah laba perusahaan yang diperoleh dari kegiatan usaha pokok perusahaan yang bersangkutan dalam jangka waktu tertentu (net operating income).

HIPOTESIS

Hipotesis 1

H01 : Non Performing Financing secara parsial tidak berpengaruh pengaruh terhadap Laba Operasional

Ha1 : Non Performing Financing secara parsial berpengaruh terhadap Laba Operasional.

Hipotesis 2

H02 : Financing to Deposit Ratio secara parsial tidak berpengaruh terhadap Laba Operasional

Ha2 : Financing to Deposit Ratio secara parsial berpengaruh terhadap Laba Operasional

Hipotesis 3

H03 : Non Performing Financing dan Financing to Deposit Ratio secara simultan berpengaruh terhadap Laba Operasional.

Ha3 : Non Performing Financing dan Financing to Deposit Ratio secara simultan tidak berpengaruh terhadap Laba Operasional.

METODE PENELITIAN

Metode penelitian adalah cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah. Metode penelitian yang digunakan dalam penelitian ini menggunakan metode deskriptif dan metode korelasional. Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan antara variabel satu dengan variabel yang lain. Metode korelasional adalah metode yang digunakan untuk menganalisis sejauhmana varibel-variabel pada suatu faktor berkaitan dengan variabel-variabel pada satu atau lebih faktor lain berdasarkan pada koefisien korelasi.

UJI PERSYARATAN ANALISIS Uji Normalitas

Hasil Uji Nomalitas

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

NPF .136 35 .098 .974 35 .562

FDR .124 35 .195 .958 35 .197

LO .083 35 .200* .969 35 .426

a. Lilliefors Significance Correction

*. This is a lower bound of the true significance.

Hasil output di atas nilai signifikansi dari data NPF (Non Performing Financing) adalah 0,098> 0,05. Nilai signifikansi dari FDR (Financing to Deposit Ratio) adalah 0,195 > 0,05. Nilai signifikansi dari Laba Operasional adalah 0,200

> 0,05. Dengan demikian data NPF, FDR dan Laba Operasional berdistribusi normal.

Uji Multikolinieritas

Hasil Uji Multikolinieritas

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.151 4.102 .524 .603

NPF -.746 .198 -.540 -3.769 .001 .993 1.007

FDR .036 .034 .150 1.049 .302 .993 1.007

a. Dependent Variable: LO

Dari output di atas diketahui nilai tolerence lebih kecil besar dari 0,1 yaitu 0,993 dan nilai inflation factor (VIF) kurang dari 10 yaitu 1,007, sehingga tidak terjadi multikolinieritas.

Uji Autokorelasi

Hasil Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .222a .049 -.010 1.20526 2.098 a. Predictors: (Constant), FDR, NPF b. Dependent Variable: LO

Dari output di atas diketahui angka Durbin-Watson adalah 2,098, maka data tersebut tidak terjadi problem Autokorelasi. Model regresi dikatakan tidak terdapat autokorelasi apabila nilai Durbin-Watson berkisar 1,5872 sampai 2,4128 untuk jumlah n = 36

Uji Heteroskedastisitas

Hasil Uji Heteroskedastisitas

Unstandardized

Residual NPF FDR

Spearman's rho Unstandardized Residual Correlation Coefficient 1.000 -.027 -.023 Sig. (2-tailed) . .876 .894 N 36 36 36 NPF Correlation Coefficient -.027 1.000 -.113 Sig. (2-tailed) .876 . .510 N 36 36 36 FDR Correlation Coefficient -.023 -.113 1.000 Sig. (2-tailed) .894 .510 . N 36 36 36

Dari hasil output di atas dapat dilihat bahwa korelasi X dengan

Unstandardized Residual memiliki nilai signifikansi lebih dari 0,05. Karena nilai signifikansi lebih besar dari 0,05, nilai signifikansi Non Performing Financing

(NPF) dan Financing to Deposit Ratio (FDR) yaitu 0,876 dan 0,894 maka dapat disimpulkan bahwa tidak terjadi problem heteroskedastisitas.

ANALISIS DATA Analisis Deskriptif

Perkembangan Non Performing Financing (NPF) Tahun 2013-2015

6.95% 7.18% 5.56% 6.89% 6.79% 5.56% 6.23% 5.56% 4.62% 5.18% 5.15% 4.30% 5.20% 4.48% 4.54% 4.60% 4.13% 4.02% 3.55% 3.44% 3.93% 3.63% 3.58% 4.36% 4.58% 4.60% 4.58% 3.97% 4.30% 4.29% 4.18% 4.46% 4.94% 2.94% 2.93% 2.89% 2.50% 3.50% 4.50% 5.50% 6.50% 7.50%

Jan Feb Mar Apr Mei Jun Jul Agst Sep Okt Nov Des

Gambar Perkembangan Non Performing Financing (NPF) Tahun 2013-2015

Perkembangan Non Performing Financing dari tahun 2013 sampai tahun 2015 secara garis besar mengalami penurunan. Pada tahun 2013 Non Performing Financing terjadi sangat tinggi tercatat pada bulan Februari sebesar 7,18% dan paling rendah bulan Desember 4,30%, sedangkan tahun 2014 paling tinggi sebesar 5,20% terendah bulan Agustus sebesar 3,44%, dan pada tahun 2015 terjadi di bawah batas maksimal dan paling tinggi paa bulan September sebesar 4,94% dan terendah pada bula Desember sebesar 2,89%.

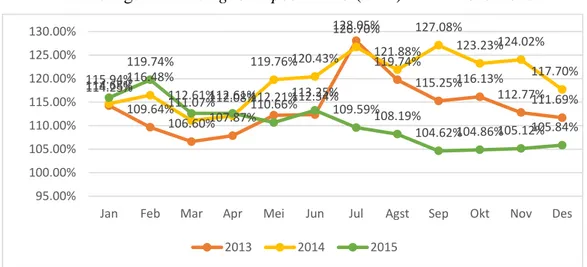

Perkembangan Financing to Deposit Ratio (FDR) Tahun 2013-2015

Gambar Perkembangan Financing to Deposit Ratio (FDR) Tahun 2013-2015

Perkembangan Non Performing Financing dari tahun 2013 sampai tahun 2015 secara garis besar mengalami penurunan. Pada tahun 2013 Non Performing Financing terjadi sangat tinggi tercatat pada bulan Februari sebesar 7,18% dan paling rendah bulan Desember 4,30%, sedangkan tahun 2014 paling tinggi sebesar 5,20% terendah bulan Agustus sebesar 3,44%, dan pada tahun 2015 terjadi di bawah

114.25% 109.64% 106.60%107.87% 112.21%112.34% 128.05% 119.74% 115.25%116.13% 112.77%111.69% 114.68%116.48% 111.07%112.08% 119.76%120.43% 126.70% 121.88% 127.08% 123.23%124.02% 117.70% 115.94% 119.74% 112.61%112.61% 110.66%113.25% 109.59%108.19% 104.62%104.86%105.12%105.84% 95.00% 100.00% 105.00% 110.00% 115.00% 120.00% 125.00% 130.00%

Jan Feb Mar Apr Mei Jun Jul Agst Sep Okt Nov Des

batas maksimal dan paling tinggi paa bulan September sebesar 4,94% dan terendah pada bula Desember sebesar 2,89%.

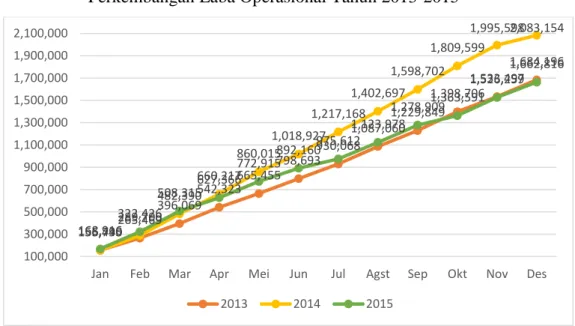

Perkembangan Laba Operasional Tahun 2013-2015

Gambar Perkembangan Laba Operasional Tahun 2013-2015

Perkembangan laba operasional pada tahun 2013 dari dari bulan Januari sebesar Rp. 155.790,- terus mengalami kenaikan hingga akhir bulan Desember tercatat sebesar Rp.1.684.196,- dan pada tahun 2013 ini laba operasional terjadi paling rendah, begitu pula pada tahun 2014 dari bulan Januari tercatat sebesar Rp.156.445,- dan terus mengalami kenaikan hingga akhir Desember tercatat sebesar Rp. 2.083.154,- dan pada tahun ini laba operasional tercatat paling tinggi. Sedangkan padda tahun 2015 dari bulan Januari tercatat sebesar Rp. 168.916 dan terus naik hingga bulan Desember tercatat sebesar Rp.1.662.816.

155,790265,469 396,069 542,323665,455 798,693930,068 1,087,060 1,229,849 1,398,706 1,533,497 1,684,196 156,445 289,700 482,390 660,217 860,015 1,018,927 1,217,168 1,402,697 1,598,702 1,809,599 1,995,5982,083,154 168,916 322,426 508,315627,366 772,915892,160 975,612 1,123,978 1,278,9091,363,591 1,526,259 1,662,816 100,000 300,000 500,000 700,000 900,000 1,100,000 1,300,000 1,500,000 1,700,000 1,900,000 2,100,000

Jan Feb Mar Apr Mei Jun Jul Agst Sep Okt Nov Des

Analisis Regresi Untuk Uji Hipotesis

Analisis Pengaruh Non Performing Financing (NPF) terhadap Laba Operasional di PT Bank Pembiayaan Rakyat Syariah Alwadi’ah

Uji Korelasi Sederhana

Hasil Uji Korelasi Sederhana X1 terhadap Y

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .552a .305 .285 1.30204 a. Predictors: (Constant), NPF b. Dependent Variable: LO

Dari output di atas menunjukan korelasi sederhana variabel NPF (Non Performing Financing) terhadap laba operasional dengan angka R didapat 0,552, artinya korelasi antara adalah sebesar 0,552. Hal ini mempunyai hubungan positif dengan kategori hubungan cukup kuat karena nilai berada 0,40 - 0,599. Nilai R2 sebesar sebesar 30,5%. Dan R Square sebesar 0,285, menunjukan sumbangan pengaruh variabel independen terhadap variabel dependen.

Uji Regresi Sederhana dan Uji t

Hasil Uji Regresi Sederhana X1 terhadap Y

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 6.338 .948 6.688 .000 NPF -.764 .198 -.552 -3.865 .000 a. Dependent Variable: LO

Bentuk persamaan regresi Y= 6.338+ -.764X, nilai konstanta sebesar 6.338 menyatakan bahwa jika tidak terjadi NPF (Non Performing Financing) maka akan terjadi nilai pada Laba Operasioal sebesar 6.338. Nilai koefisien regresi sebesar -0,764 menyatakan bahwa setiap terjadi kenaikan NPF (Non Performing Financing)

sebesar 1%, maka akan menyebabkan penurunan pada Laba Operasional sebesar 76,4%

Dari output di atas dijelaskan bahwa -thitung < -ttabel (-3,865 < -2,035) α (0,000 < 0,05) maka H0 di tolak. Jadi dapat disimpulkan bahwa NPF (Non Performing Financing) secara parsial berpengaruh signifikan terhadap laba operasional, dengan t hitung negatif artinya berpengaruh negatif yaitu jika NPF meningkat maka laba operasional menurun.

Rangkuman X1 terhadap Y Rhitung thitung ttabel

α 0,000 α 0,05 0,195 -3,865* -2,035 Keterangan:

*signifikan -thitung < -ttabel α 0,05

Analisis Pengaruh Financing to Deposit Ratio (FDR) terhadap Laba Operasional di PT Bank Pembiayaan Rakyat Syariah Alwadi’ah

Korelasi sederhana

Hasil Uji Korelasi Sederhana X2 terhadap Y

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .195a .038 .010 1.53197 a. Predictors: (Constant), FDR b. Dependent Variable: LO

Dari output di atas menunjukan korelasi sederhana antara antara variabel FDR (Financing to Deposit Ratio) terhadap laba operasional dengan angka R didapat 0,195, yang mempunyai hubungan positif dengan kategori hubungan yang sangat rendah karena berada diantara 0,00-0,199. Dan nilai R2 sebesar 0,038, artinya persentase sumbangan pengaruh variabel Financing to Deposit Ratio

terhadap laba operasional sebesar 3,8%, dan R Square yang didapat sebesar 0,010, menunjukan sumbangan pengaruh variabel independen terhadap variabel dependen.

Uji Regresi Sederhana dan Uji t

Hasil Uji Regresi Sederhana X2 terhadap Y

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -2.563 4.603 -.557 .581 FDR .047 .040 .195 1.161 .254 a. Dependent Variable: LO

Bentuk persamaan regresi Y= -2.563+ 047X, dengan nilai konstanta sebesar -2.563 menyatakan bahwa jika tidak terjadi FDR (Financing to Deposit Ratio) maka akan terjadi nilai pada Laba Operasioal sebesar -2.563. Nilai koefisien regresi sebesar 0,047 menyatakan bahwa setiap terjadi penambahan FDR (Financing to Deposit Ratio) sebesar 1%, maka menyebabkan pada Laba Operasional sebesar 4,7%.

Dari output di atas hasil yang diperoleh oleh t tabel sebesar 2,032. Karena nilai thitung < ttabel (1,161 < 2,035) α (0,254 > 0,05), maka H0 di terima. Jadi dapat disimpulkan bahwa FDR (Financing to Deposit Ratio) secara parsial berpengaruh tidak signifikan terhadap laba operasional.

Rangkuman X2 terhadap Y Rhitung thitung ttabel

α 0,254 α 0,05 0,195 1,161* 2,035 Keterangan:

Analisis Pengaruh Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) terhadap Laba Operasional di PT Bank Pembiayaan Rakyat Syariah Alwadi’ah

Uji Korelasi Ganda

Hasil Uji Korelasi Ganda X1 dan X2 terhadap Y

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .572a .328 .287 1.30012 a. Predictors: (Constant), FDR, NPF b. Dependent Variable: LO

Dari output di atas menunjukan korelasi ganda antara NPF (Non Performing Financing) dan FDR (Financing to Deposit Ratio) terhadap laba operasional dengan angka R sebesar 0,572. Hal ini mempunyai hubungan positif dengan kategori cukup kuat karena nilai berada pada 0,40 - 0,599. R Square (R2) 0,328, artinya persentase sumbangan pengaruh variabel Non Performing Financing dan

Financing to Deposit Ratio terhadap Laba Operasional sebesar 32,8% R Square

yang didapat sebesar 0,287, menunjukan sumbangan pengaruh variabel independen terhadap variabel dependen.

Uji Regresi Ganda dan Uji F

Hasil Uji Regresi Ganda X1 dan X2 terhadap Y

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.151 4.102 .524 .603 NPF -.746 .198 -.540 -3.769 .001 FDR .036 .034 .150 1.049 .302 a. Dependent Variable: LO

Bentuk persamaan regresi di atas Y= 2.151+ -.746X1 +.036X2, dengan nilai konstanta sebesar 2.151 menyatakan bahwa jika tidak terjadi NPF dan FDR maka akan terjadi nilai pada laba operasioal sebesar 2.151. Nilai koefisien regresi sebesar -0,746 menyatakan bahwa setiap terjadi penambahan NPF (Non Performing Financing) sebesar 1%, maka menyebabkan penurunan nilai laba operasional sebesar 74,6%. Nilai koefisien regresi sebesar 0,036 menyatakan bahwa setiap terjadi penambahan FDR (Financing to Deposit Ratio) sebesar 1%, maka akan memberikan nilai laba operasional sebesar 3,6%.

Dari output di atas hasil yang diperoleh oleh t tabel sebesar 2,032. Karena nilai Fhitung > Ftabel (8,040 > 3,285) α (0,001 < 0,05), maka H0 di tolak. Jadi dapat disimpulkan bahwa NPF (Non Performing Financing) dan FDR (Financing to Deposit Ratio) secara simultan berpengaruh signifikan terhadap laba operasional.

Rangkuman X1 dan X2 terhadap Y Rhitung Fhitung Ftabel

α 0,001 α 0,05 0,572 8,040 * 3,285 Keterangan:

*signifikan Fhitung > Ftabel α 0,05

SIMPULAN

Perkembangan Non Performing Financing dari tahun 2013 sampai tahun 2015 secara garis besar mengalami penurunan. Pada tahun 2013 Non Performing Financing terjadi sangat tinggi tercatat pada bulan Februari sebesar 7,18% dan paling rendah bulan Desember 4,30%, sedangkan tahun 2014 paling tinggi sebesar 5,20% terendah bulan Agustus sebesar 3,44%, dan pada tahun 2015 terjadi di bawah

batas maksimal dan paling tinggi paa bulan September sebesar 4,94% dan terendah pada bula Desember sebesar 2,89%.

Perkembangan Financing to Deposit Ratio dari tahun 2013 sampai tahun 2015 secara garis besar mengalami penurunan. Pada tahun 2013 paling tinggi pada bulan Juli tercatat sebesar 128,05%, sedangkan pada tahun 2014 terjadi sepanjang tahun berada di atas batas maksimal 110%, dan pada tahun 2015 juga terjadi di atas batas maksimal namun mengalami penurunan dari bulan Juli sampai Desember tercatat di bawah batas maksimal.

Perkembangan laba operasional pada tahun 2013 dari dari bulan Januari sebesar Rp. 155.790,- terus mengalami kenaikan hingga akhir bulan Desember tercatat sebesar Rp.1.684.196,- dan pada tahun 2013 ini laba operasional terjadi paling rendah, begitu pula pada tahun 2014 dari bulan Januari tercatat sebesar Rp.156.445,- dan terus mengalami kenaikan hingga akhir Desember tercatat sebesar Rp. 2.083.154,- dan pada tahun ini laba operasional tercatat paling tinggi. Sedangkan padda tahun 2015 dari bulan Januari tercatat sebesar Rp. 168.916 dan terus naik hingga bulan Desember tercatat sebesar Rp.1.662.816.

Hasil Analisis Pengaruh Non Performing Financing terhadap Laba Operasional pada PT BPR Syari’ah Alwadi’ah Tasikmalaya, dengan R didapat 0,552, dan R2 sebesar 0,305, artinya persentase sumbangan pengaruh variabel NPF (Non Performing Financing) terhadap laba operasional sebesar 30,5%. Persamaan regresi sederhana yang dihasilkan adalah Y= 6.338+ -.764X. Hasil uji t yang terlihat bahwa Non Performing Financing dengan taraf signifikansi 0,000 diperoleh -t hitung < -t tabel (-3,865 < -2,035) α (0,000 < 0,05). Jadi dapat disimpulkan bahwa

NPF (Non Performing Financing) secara parsial berpengaruh signifikan terhadap laba operasional.

Hasil analisis Pengaruh Financing to Deposit Ratio terhadap Laba Operasionalpada PT BPR Syari’ah Alwadi’ah Tasikmalaya, dengan R didapat 0,195, dan Hasil R Square menunjukan koefisien determinasi dengan angka sebesar 3,8%. Persamaan regresi sederhana yang dihasilkan adalah adalah Y=-2.563+ .047 X. Pada perhitungan uji t yang terlihat bahwa FDR (Financing to Deposit Ratio) dengan taraf signifikansi 0,254 diperoleh nilai thitung < ttabel (1,161 < 2,035) α (0,254 > 0,05). Jadi dapat disimpulkan bahwa FDR (Financing to Deposit Ratio) secara parsial berpengaruh tidak signifikan terhadap laba operasional.

Hasil analisis data Non Performing Financing dan Financing to Deposit Ratio terhadap Laba Operasional pada PT BPR Syari’ah Alwadi’ah Tasikmalaya, memiliki pengaruh positif dengan angka R didapat 0,572 (57,2%) yang memiliki pengaruh cukup kuat antara Non Performing Financing dan Financing to Deposit Ratio dengan Laba Operasional, dan memiliki R Square (R2) sebesar 0,328 artinya persentase sumbangan pengaruh variabel Non Performing Financing dan

Financing to Deposit Ratio terhadap Laba Operasional sebesar 32,8%. Persamaan regresi ganda Y= 2.151+ -.746X1 +.036X2. Hasil uji F yang terlihat bahwa Non Performing Financing dengan taraf signifikansi 0,001 diperoleh nilai thitung > ttabel (8.040 > 3,285). Jadi dapat disimpulkan bahwa NPF (Non Performing Financing) dan FDR (Financing to Deposit Ratio) berpengaruh terhadap laba operasional