9 BAB II

LANDASAN TEORI

2.1

Tinjauan/Kajian Pustaka

Beberapa penelitian dengan menggunakan balance scorecard telah dilakukan pada beberapa organisasi untuk mengukur kinerja organisasi. Penelitian terdahulu menyebutkan bahwa pengukuran kinerja dengan menggunakan konsep balance

scorecard lebih memberikan informasi yang akurat, karena tidak hanya mengukur

kinerja keuangan saja, tetapi juga mengukur kinerja nonkeuangan yang berkaitan dengan unit-unit kerja organisasi juga dapat terukur. Beberapa jurnal penelitian tersebut antara lain:

1. Fatmasari Sukesti (2010), melakukan Penelitian yang berjudul “Analisis Penggunaan Balance Scorecard sebagai Alternatif untuk Mengukur Kinerja Universitas Muhammadiyah Semarang”, dengan hasil dan kesimpulan sebagai berikut:

H1 Kinerja universitas dari perspektif keuangan dilihat dari likuiditas dan solvabilitasnya masih menunjukkan rasio yang baik

H2 Retensi pelanggan, akuisisi pelanggan dari tahun 2006 sampai dengan tahun 2008 semakin baik, berarti kinerja universitas juga semakin baik

H3 Kinerja universitas dilihat dari proses bisnis internal dari tahun 2006 sampai tahun 2008 semakin baik

2. Meirdania Zudia (2010), melakukan penelitian dengan judul ”Analisis Penilaian Kinerja Organisasi Dengan Menggunakan Konsep Balance Scorecard Pada PT Bank Jateng Semarang”, mengemukakan hasil dari penelitiannya sebagai berikut:

H1 Perspektif Keuangan: ROA pada tahun 2007 sebesar 2,83% kemudian mengalami kenaikan pada tahun 2008 sebesar 3,05% dan mengalami penurunan pada tahun 2009 menjadi 2,94%. Demikian pula dengan BOPO, pada tahun 2008 mengalami penurunan sehingga menjadi 70,14% dan pada tahun 2009 naik menjadi 71,36%. Sedangkan rasio LDR pada Bank Jateng menunjukkan angka ideal, sesuai dengan standar yang telah ditetapkan oleh BI. H2 Perspektif Pelanggan: Untuk pangsa pasar, Bank Jateng terus meningkatkan kualitas produk dan menekankan daya saing. Sedangkan untuk kepuasan nasabah menunjukkan angka rata-rata, yaitu cukup puas. Untuk rasio profitabilitas pelanggan tahun 2008 mengalami kenaikan menjadi 30,08% dan pada tahun 2009 turun menjadi 27,69%.

H3 Perspektif Bisnis Internal: Rasio NGR menunjukkan angka rata-rata sebesar 33,33%. Sedangkan rasio AETR menunnjukkan angka rata-rata sebesar 6,43%.

3. Imelda R. H. N, melakukan penelitian dengan judul “Implementasi Balance

Scorecard pada Organisai Publik” dengan kesimpulan Balanced scorecard

dapat digunakan pada institusi publik setelah dilakukan modifikasi dari konsep balanced scorecard yang awalnya ditujukan bagi institusi bisnis. Modifikasi tersebut antara lain adalah dalam hal misi institusi publik, sehingga tujuan utama suatu institusi publik adalah memberi pelayanan kepada masyarakat dapat tercapai secara efektif dan efisien. Bagian lain yang perlu dimodifikasi adalah posisi antara perspektif finansial dan perspektif pelanggan. Selanjutnya perspektif customers diubah menjadi perspektif customers&stakeholders dan perspektif learning dan growth menjadi perspektif employess and organization capacity.

4. Joko Susilo (2007), melakukan penelitian dengan judul “Kinerja Layanan Universitas Islam Indonesia Diukur dengan Pendekatan Balance Scorecard”, dengan hasil sebagai berikut:

H1 menunjukkan bahwa terdapat hubungan antara proses pendidikan dan administrasi sebagai cerminan proses bisnis intern dengan kepuasan mahasiswa.

H2 membuktikan bahwa tidak ada hubungan yang signifikan antara variabel kepuasan mahasiswa dengan perspektif pembelajaran dan pertumbuhan.

H3 menunjukkan bahwa, angka korelasi antara variabel pembelajaran dan pertumbuhan dengan proses administrasi akademik (bisnis internal) tidak signifikan.

Sekolah Tinggi Ilmu Ekonomi di Kota Bandung)”, dengan hasil sebagai berikut:

H1 Visi dan misi ke-6 STIE tidak jauh berbeda walaupun memiliki kekhususan. Keenam STIE mempunyai visi reputasi yang lebih baik dengan perbedaan karakteristik, untuk perspektif finansial adalah peningkatan efisiensi dan efektivitas biaya operasional.

H2 Untuk perspektif pelanggan adalahpeningkatan kepuasan atas metode perkuliahan.

H3 Untuk perspektif proses internal adalah “pengembangan ICT layanan akademik” dan “pemenuhan persyaratan pendidikan minimal dosen”.

H4 Untuk bobot kepentingan perspektif proses internal (0,2578) relatif sedikit lebih tinggi daripada perspektif pelanggan (0,2548). Kedua perspektif ini memiliki bobot kepentingan yang lebih tinggi daripada perspektif inovasi dan pembelajaran (0,2505) serta perspektif finansial (0,2370).

2.2. Sistem Pengukuran Kinerja

2.2.1 Pengertian Pengukuran Kinerja

Menurut Junaedi (2002: 380-381) “Pengukuran kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi melalui hasil-hasil yang ditampilkan berupa produk, jasa, ataupun proses”. Artinya, setiap kegiatan organisasi harus dapat diukur dan dinyatakan keterkaitannya dengan pencapaian arah organisasi di masa yang akan datang yang dinyatakan dalam misi dan visi organisasi.

Dengan demikian, dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi dasar/acuan dalam memberikan suatu penghargaan agar pegawai mampu menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan oleh organisasi.

Kinerja keuangan suatu organisasi sangat bermanfaat bagi berbagai pihak (stakeholders) seperti pemerintah dan pihak manajemen sendiri. Laporan keuangan dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu organisasi selama kurun waktu tertentu. Kondisi seperti inilah yang akan digunakan untuk menilai kinerja manajemen sebuah organisasi dari aspek keuangan.

2.2.2. Tujuan Sistem Pengukuran Kinerja

Tujuan pokok dari pengukuran kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya agar menghasilkan tindakan yang diinginkan (Mulyadi & Setyawan, 1999: 227). Dalam penerapan sIstem pengukuran kinerja terdapat empat konsep dasar :

1. Menentukan strategi

Dalam hal ini paling penting adalah tujuan dan target organisasi dinyatakan secara ekspilit dan jelas. Strategi harus dibuat pertama kali untuk keseluruhan organisasi dan kemudian dikembangkan ke level fungsional di bawahnya.

2. Menentukan pengukuran strategi

Pengukuran strategi diperlukan untuk mengartikulasikan strategi ke seluruh anggota organisasi. Organisasi tersebut harus fokus pada beberapa pengukuran kritikal saja. Sehingga manajemen tidak terlalu banyak melakukan pengukuran indikator kinerja yang tidak perlu.

3. Mengintegrasikan pengukuran ke dalam sistem manajemen

Pengukuran harus merupakan bagian organisasi baik secara formal maupun informal, juga merupakan bagian dari budaya organisasi dan sumber daya manusia organisasi.

4. Mengevaluasi pengukuran hasil secara berkesinambungan

Manajemen harus selalu mengevaluasi pengukuran kinerja organisasi apakahmasih valid untuk ditetapkan dari waktu ke waktu.

sistematis dalam penempatan sasaran dan tujuan serta pelaporan periodik yang mengidentifikasikan realisasi atas pencapaian sasaran dan tujuan.

2.2.3. Manfaat Pengukuran Kinerja

Pada umumnya orang-orang yang berada dalam manajemen sumber daya manusia sependapat bahwa penilaian merupakan hal penting dari seluruh proses hasil kinerja pegawai yang bersangkutan. Hal ini penting bagi organisasi dimana pegawai tersebut bekerja. Bagi pegawai, penilaian tersebut berperan sebagai umpan balik tentang berbagai hal seperti kemampuan, kelebihan, kekurangan, dan potensi yang bermanfaat untuk menentukan tujuan, jalur, rencana dan pengembangan karir.

Bagi organisasi hasil penilaian tersebut sangat penting dalam pengambilan keputusan tentang berbagai hal, seperti identifikasi kebutuhan program pendidikan dan pelatihan, rekruitment, seleksi, program pengenalan, penempatan, promosi, sistem imbalan dan berbagai aspek lain dari proses dari manajemen sumber daya manusia secara efektif.

Pengukuran kinerja perguruan tinggi yang merupakan bagian dari organisasi sektor publik adalah hal yang sangat penting. Muhroji (2012) menyebutkan beberapa manfaat pengukuran kinerja organisasi sektor publik, yaitu:

a. Meningkatkan kualitas pelayanan pendidikan yang diselenggarakan oleh institusi.

c. Memberikan informasi tentang posisi dan kedudukan perguruan tinggi dibanding perguruan tinggi lainnya.

d. Membantu mengidentifikasi masalah-masalah yang dihadapi perguruan tinggi, baik masalah internal maupun eksternal.

2.2.4 Kelemahan Pengukuran Kinerja

Robert S. Kaplan dan David P. Norton (2000: 75) menyatakan bahwa kelemahan-kelemahan pengukuran kinerja yang menitik beratkan pada kinerja keuangan yaitu :

1. Ketidakmampuan mengukur kinerja harta-harta tidak tampak (Intangible

Assets) dan harta-harta intelektual (sumber daya manusia) organisasi.

2. Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu organisasi dan tidak mampu sepenuhnya menuntun organisasi ke arah yanglebih baik.

2.3.Balance Scorecard

2.3.1. Konsep, Sejarah, dan Perkembangan

Balanced Scorecard merupakan konsep manajemen

pembelajaran dan pertumbuhan. Keempat perspektif ini menawarkan suatu keseimbangan antara tujuan jangka pendek dan jangka panjang, hasil yang diinginkan (outcome) dan pemicu kinerja (performance drivers) dari hasil tersebut, dan tolok ukur yang keras dan lunak serta subjektif.

Pada awalnya, balanced scorecard ditujukan untuk memperbaiki sistem pengukuran kinerja eksekutif. Sebelum tahun 1990-an eksekutif hanya diukur kinerjanya dari aspek keuangan, akibatnya fokus perhatian dan usaha eksekutif lebih dicurahkan untuk mewujudkan kinerja keuangan dan kecendrungan mengabaikan kinerja non keuangan. Pada tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG, mensponsori studi tentang “Mengukur Kinerja Organisasi Masa Depan”. Studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja keuangan yang digunakan oleh semua organisasi untuk mengukur kinerja eksekutif tidak lagi memadai.

Balanced scorecard digunakan untuk menyeimbangkan usaha dan

perhatian eksekutif ke kinerja keuangan dan nonkeuangan, serta kinerja jangka pendek dan kinerja jangka panjang. Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif masa depan, diperlukan ukuran yang komprehensif yang mencakup empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.

Balanced scorecard yang baik harus memenuhi beberapa kriteria

1. Dapat mendefinisikan tujuan strategi jangka panjang dari masing–masing perspektif (outcomes) dan mekanisme untuk mencapai tujuan tersebut

(performance driver).

2. Setiap ukuran kinerja harus merupakan elemen dalam suatu hubungan sebab akibat (cause and effect relationship).

3. Terkait dengan keuangan, artinya strategi perbaikan seperti peningkatan kualitas, pemenuhan kepuasan pelanggan, atau inovasi yang dilakukan harus berdampak pada peningkatan pendapatan organisasi.

Langkah-langkah balanced scorecard meliputi empat proses manajemen baru. Pendekatan ini mengkombinasikan antara tujuan strategi jangka panjang dengan peristiwa jangka pendek. Keempat proses tersebut menurut (Kaplan dan Norton, 1996) antara lain :

1. Menterjemahkan visi, misi dan strategi organisasi.

Untuk menentukan ukuran kinerja, visi organisasi perlu dijabarkan dalam tujuan dan sasaran. Visi adalah gambaran kondisi yang akan diwujudkan oleh organisasi di masa mendatang. Untuk mewujudkan kondisi yang digambarkan dalam visi, organisasi perlu merumuskan strategi. Tujuan ini menjadi salah satu landasan bagi perumusan strategi untuk mewujudkannya. Dalam proses perencanaan strategik, tujuan ini kemudian dijabarkan ke dalam sasaran strategik dengan ukuran pencapaiannya.

Dapat dilakukan dengan cara memperlihatkan kepada tiap karyawan apa yang dilakukan organisasi untuk mencapai apa yang menjadi keinginan para pemegang saham dan konsumen. Hal ini bertujuan untuk mencapai kinerja karyawan yang baik.

3. Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif rencana bisnis.

Memungkinkan organisasi mengintergrasikan antara rencana bisnis dan rencana keuangan mereka. Balanced scorecard sebagai dasar untuk mengalokasikan sumber daya dan mengatur mana yang lebih penting untuk diprioritaskan, akan menggerakan kearah tujuan jangka panjang organisasi secara menyeluruh.

4. Meningkatkan Umpan Balik dan pembelajaran strategis

Proses keempat ini akan memberikan strategis learning kepada organisasi. Dengan balanced scorecard sebagai pusat sistem organisasi, maka organisasi melakukan monitoring terhadap apa yang telah dihasilkan organisasi dalam jangka pendek.

2.3.2 Pengertian Balanced Scorecard

Balanced scorecard merupakan suatu system management

Balanced scorecard terdiri dari dua kata yaitu balanced dan

scorecard. Scorecard artinya kartu skor, maksudnya adalah kartu skor yang

akan digunakan untuk merencanakan skor yang diwujudkan di masa yang akan datang. Sedangkan balanced artinya berimbang, maksudnya adalah untuk mengukur kinerja seseorang atau organisasi diukur secara berimbang dari dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern (Mulyadi, 2005).

Menurut Munawir (2002: 437) pengertian balanced scorecard adalah :

“Suatu kartu skor yang digunakan untuk merencanakan skor yang

hendak diwujudkan oleh seseorang di masa depan, dan untuk mencatat skor hasil kinerja yang sesungguhnya dicapai oleh seseorang”. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis dalam organisasi, serta proses pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolak ukur utama yang dijelaskan oleh tolak ukur operasional pada tiga perspektif lainnya sebagai driver (lead indication)..

ukuran untuk keempat perspektif tersebut dihubungkan dengan serentetan hipotesis sebab dan akibat sehingga menghasilkan testable strategy dan memberikan feedback bagi pimpinan organisasi.

2.3.3. Proses Penyusunan Balanced Scorecard

Menurut Suhendra (2004), mengemukakan bahwa bangunan balanced scorecard dimulai dari visi organisasi. Kemudian visi ini diuraikan dalam perspektif-perspektif pengukuran. Pada masing-masing perspektif tersebut ditetapkan tujuan-tujuan strategis yang lebih spesifik yang merupakan penjabaran dari visi organisasi. Atas dasar tujuan strategis ini, organisasi kemudian menetapkan fakor-faktor keberhasilan kritikal agar visi organisasi bisa diwujudkan. Setelah penetapan fakor-faktor keberhasilan kritikal ini, kemudian ditentukan ukuran-ukuran strategis yang mencerminkan strategi organisasi.

Terakhir, organisasi menyiapkan langkah-langkah spesifik yang akan dilakukan pada masa mendatang agar tercapai tujuan-tujuan strategis yang merupakan syarat bagi pencapaian misi organisasi.

2.2.4. Manfaat Balanced Scorecard

Manfaat balanced scorecard bagi organisasi menurut Kaplan dan Norton (2000: 122) adalah sebagai berikut :

1. Balanced scorecard mengintegrasikan strategi dan visi organisasi

2. Balanced scorecard memungkinkan manajer untuk melihat bisnis dalam perspektif keuangan dan non keuangan (pelanggan, proses bisnis internal, dan belajar dan bertumbuh)

3. Balanced scorecard memungkinkan manajer menilai apa yang telah

mereka investasikan dalam pengembangan sumber daya manusia, sistem dan prosedur demi perbaikan kinerja organisasi dimasa mendatang.

2.2.5. Empat Perspektif Balanced Scorecard

Balanced scorecard adalah konsep yang mengukur kinerja suatu

organisasi dari empat perspektif, yaitu perspektif finansial, perspektif customer, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan. Konsep balanced scorecard ini pada dasarnya merupakan penerjemahaan strategi dan tujuan yang ingin dicapai oleh suatu organisasi dalam jangka panjang, yang kemudian diukur dan dimonitoring secara berkelanjutan.

Menurut Kaplan dan Norton (1996), balanced scorecrad memiliki empat perspektif, antara lain :

1. Perspektif Keuangan (Financial Perspective)

Balanced scorecard menggunakan tolok ukur kinerja keuangan,

mengandalkan tolok ukur kinerja keuangan dalam memutuskan hal yang berhubungan dengan dana.

Tolok ukur keuangan yang dirancang dengan baik dapat memberikan gambaran yang akurat untuk keberhasilan suatu organisasi. Tolok ukur keuangan itu penting, tetapi tidak cukup untuk mengarahkan kinerja dalam menciptakan nilai (value). Tolok ukur non keuangan juga tidak memadai untuk menyatakan angka paling bawah (bottom line).

Balanced scorecard mencari suatu keseimbangan dan tolok ukur kinerja

yang multiple baik keuangan maupun non keuangan untuk mengarahkan kinerja organisasiterhadap keberhasilan.

2. Perspektif Pelanggan (Customer Perspective)

Perspektif Pelanggan berfokus pada bagaimana organsasi memperhatikan bagaimana pelanggannya agar berhasil. Mengetahui palanggan dan harapan mereka tidaklah cukup, suatu organisasi juga harus memberikan insentif kepada manajer dan karyawan yang dapat memenuhi harapan pelanggan. Bill Mariot mengatakan “Take care of you

employee and they take care of your customer”. Perhatikan karyawan

Anda dan mereka akan memperhatikan pelanggan Anda.

Pada organisasi publik (perguruan tinggi) yang menjadi tolok ukur kinerja perspektif pelanggan yaitu :

a. Kepuasan pelanggan (customer satisfaction) b. Retensi pelanggan (customer retention) c. Pangsa pasar (market share)

3. Perspektif Proses Bisnis Internal (Internal Business Process Perspective) Terdapat hubungan sebab akibat antara perspektif pembelajaran dan pertumbuhan dengan perspektif bisnis internal dan proses produksi. Karyawan yang melakukan pekerjaan merupakan sumber ide baru yang terbaik untuk proses usaha yang lebih baik. Hubungan pemasok adalah kritikal untuk keberhasilan, khususnya dalam usaha eceran dan perakitan manufacturing.

Organisasi tergantung pemasok mengirimkan barang dan jasa tepat pada waktunya, dengan harga yang rendah dan dengan mutu yang tinggi. Organisasi dapat berhenti berproduksi apabila terjadi problema dengan pemasok. Pelanggan menilai barang dan jasa yang diterima dapat diandalkan dan tepat pada waktunya. Pemasok dapat memuaskan pelanggan apabila mereka memegang jumlah persediaan yang banyak untuk meyakinkan pelanggan bahwa barang–barang yang diminati tersedia ditangan.

4. Perspektif Pembelajaran dan Pertumbuhan (Learn and Growth/

Infrastructure Perspective)

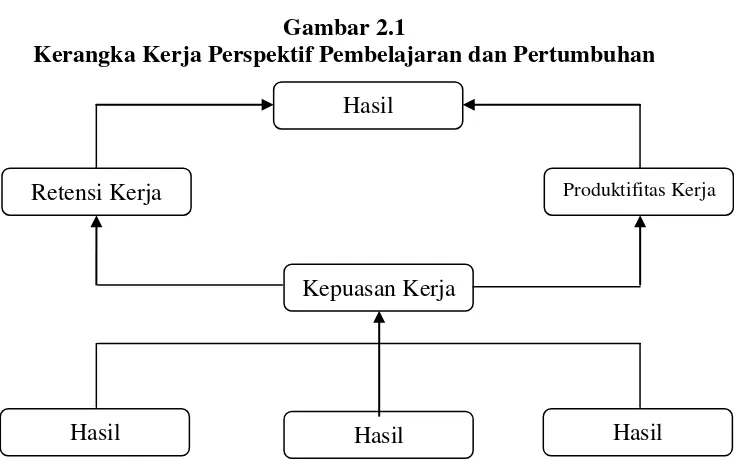

Untuk tujuan insentif, perspektif pembelajaran dan pertumbuhan berfokus pada kemampuan manusia. Manajer bertanggung jawab untuk mengembangkan kemampuan karyawan. Tolok ukur kunci untuk menilai kinerja manajer adalah kepuasan karyawan, retensi karyawan, dan produktivitas karyawan. Kepuasan karyawan mengakui bahwa moral karyawan adalah penting untuk memperbaiki produktivitas, mutu, kepuasan pelanggan, dan ketanggapan terhadap situasi. Manajer dapat mengukur kepuasan dengan mengirim survei, mewawancara karyawan, mengamati karyawan pada saat bekerja.

Kepuasan karyawan mengakui bahwa karyawan yang mengembangkan modal intelektual khusus organisasi adalah merupakan aktiva non keuangan yang bernilai bagi organisasi. Lagi pula cukup sulit menemukan dan menerima orang yang berbakat untuk menggantikan orang yang meninggalkan organisasi. Perputaran karyawan diukur dengan persentase orang yang keluar setiap tahun, hal ini merupakan tolok ukur umum untuk retensi.

Gambar 2.1

Kerangka Kerja Perspektif Pembelajaran dan Pertumbuhan

Sumber: Robert S. Kaplan and David P. Norton, Balance Scorecard, 2000.

2.2.6. Penerapan Balanced Scorecard Bagi Organisasi Publik

Perguruan tinggi merupakan organisasi publik, organisasi sangat membutuhkan untuk menerapkan balanced scorecard sebagai alat untuk mengukur kinerja. Hal ini mencerminkan kebutuhan untuk mengukur semua bidang kinerja yang penting bagi keberhasilan organisasi. Pendekatan yang paling luas dikenal sebagai pengukuran kinerja. Balanced scorecard sekarang banyak digunakan sebagai pengembangan strategi dan sebagai alat ukur yang dikembangkan dalam lingkungan operasional.

Balanced scorecard menerjemahkan visi dan misi serta strategi

organisasi ke dalam ukuran kinerja, sehingga strategi dapat dipahami, dikomunikasikan dan diukur, dengan demikian berfungsi untuk semua kegiatan. Balanced scorecard telah banyak diterapkan sebagai alat ukur kinerja baik dalam bisnis manufaktur dan jasa. Penerapannya adalah dengan berfokus pada keempat perspektif balanced scorecard.

Hasil

Hasil Hasil

Hasil

Kepuasan Kerja

Penerapan balanced scorecard dalam organisasi publik memerlukan modifikasi, namun modifikasi tersebut tidak berarti harus berbeda dengan balanced scorecard yang diimplementasikan pada sektor bisnis (Mahmudi, 2010: 142). Hal ini didasarkan pada perbedaan tujuan antara organisasi publik dan organisasi bisnis. Organisasi publik, termasuk perguruan tinggi, merupakan organisasi yang didirikan dengan tujuan memberikan pelayanan kepada masyarakat bukan mendapatkan keuntungan. Sementara itu, organisasi bisnis merupakan organisasi yang secara nyata berorientasi pada keuntungan. Meskipun organisasi publik bukan bertujuan mencari keuntungan, organisasi ini dapat mengukur efektivitas dan efisiensinya dalam memberikan pelayanan kepada masyarakat.

Dally (2010: 79) memaparkan bahwa penerapan balanced scorecard pada organisasi publik memerlukan beberapa penyesuaian atau modifikasi dengan beberapa alasan sebagai berikut:

a. Fokus utama sektor publik (termasuk perguruan tinggi) adalah masyarakat (publik) dan kelompok-kelompok tertentu (interestgroup), sedangkan fokus utama sektorbisnis adalah pelanggan dan pemegang saham.

b. Tujuan utama organisasi publik tidak memaksimalkan hasil sesuai dengan visi dan misi organisasi publik tersebut.

c. Mendifinisikan ukuran dan target dalamperspektif pelanggan dan

stakeholder membutuhkan pandangan dan kepedulian yang tinggi,

Misalnya, penentuan siapa yang menjadi stakeholders, pemerliharaan sumberdaya, tujuan strategis, ukuran kinerja, target kinerja, dan program tindakan membutuhkan deinisi yang jelas.

Dalam konteks institusi pendidikan, pelanggan adalah yang menikmati pelayanan pendidikan. Kamisa (1997) dalam Nurkholis (2003: 110) menjelaskan secara rinci pelanggan pendidikan terdiri dari dua macam, yaitu pelangggan internal dan pelanggan eksternal. Pendidikan berkualitas jika:

a. Pelanggan internal (Rektor, Dosen dan karyawan) berkembang secara baik dalam aspek fisik maupun psikis. Secara fisik antara lain mendapatkan imbalan inansial yang memadai sesuai dengan kinerja masing-masing. Sedangkan secara psikis, pelanggan internal memiliki kesempatan yang luas untuk terus belajar dan mengembangkan kompetensi, bakat dan kreatifitasnya.

b. Pelanggan Eksternal:

1) Eksternal Primer (Mahasiswa): menjadi pembelajar, komunikator yang baik dalam bahasa nasional maupun internasional, punya ketrampilan teknologi untuk lapangan kerja dan kehidupan sehari-hari, integritas pribadi, pemecah masalah, dan penciptaan pengetahuan dan menjadi warga negara yang bertanggung jawab. (Phillip Hallinger, 1998 dalam Nurkholis (2003: 71).

3) Eksternal tersier (pasar kerja dan masyarakat luas): para lulusan memiliki kompetensi dalam dunia kerja dan dalam pengembangan masyarakat sehingga mempengaruhi pada pertumbuhan ekonomi, kesejahteraan rakyat dan keadilan sosial.

Untuk mengukur kepuasan pelanggan dapat diukur dengan dua cara, yaitu seberapa jauh mahasiswa merasa puas atas layanan perguruan tinggi sehingga mendistribusikan perasaan puasnya kepada pihak lain sehingga peminatnya makin bertambah dan dengan mengukur value dari layanan perguruan tinggi.

Kinerja keuangan pada perguruan tinggi terkait dengan bagaimana perguruan tinggi meningkatkan pendapatan dan mengurangi biaya. Masyarakat sebagai pembayar pajak sekaligus stakeholder pendidikan mengharapkan uang yang dibayarkan digunakan secara ekonomis, efisien, dan efektif (value for money) serta memenuhi prinsip akuntabilitas publik (Mahmudi, 2010: 83).

Perspektif bisnis internal perguruan tinggi adalah membangun keunggulan organisasi melalui perbaikan proses internal perguruan tinggi secara berkelanjutan. Dalam perspektif bisnis internal yang menjadi fokus perguruan tinggi adalah perguruan tinggi harus unggul dalam bidang apa? Bagaimana perguruan tinggi membangun keunggulan tersebut? (Mahmudi, 2010: 144). Sesuai dengan konsep balanced scorecard terdapat tiga hal yang harus dijalankan perguruan tinggi yaitu inovationprocess, operation

Dalam Standar Nasional Pendidikan yang terkait dengan proses bisnis

perguruan tinggi adalah Standar Proses, Standar Pendidik dan tenaga

Kependidikan, Standar, Standar Kompetensi Lulusan, Standar Sarana dan

Prasarana, Standar Pengelolaan, dan Standar Penilaian Pendidikan. Aspek

postsaleprocess (layanan purna jual) merupakankesempatan rekruitmen,

fasilitas bagi alumni dan pembuatan jaringan alumni.

Perspektif pembelajaran dan pertumbuhan menurut Kaplan dan Norton (1993: 134) menekankan pada “Can wecontinue to improve and

create value?”. Perspektif ini menekankan pada upaya menjaga dan

membangun keunggulan organisasi dalam jangka panjang. Prinsip penting dalam perspektif pembelajaran dan pertumbuhan adalah kemampuan dosen dan

karyawan, kemampuan sistem informasi, dan tingkat motivasi/pemberdayaan.

Kepuasan dosen dan karyawan sangat penting, hal ini karena jika dosen dan

karyawan memiliki kepuasan yang tinggi terhadap manajemen perguruan tinggi