BAB 1

PENDAHULUAN

1.1 Latar Belakang

Produksi merupakan kegiatan utama dalam perusahaan manufaktur. Sebuah perusahaan manufaktur harus dapat menghitung jumlah biaya-biaya yang muncul akibat aktivitas produksi yang dilakukan. Secara garis besar biaya yang muncul akibat aktivitas produksi dikelompokkan menjadi 3 yaitu biaya bahan baku (BBB), biaya tenaga kerja langsung (BTKL) dan biaya overhead pabrik (BOP), ketiga biaya tersebut merupakan komponen utama pembentuk biaya produksi. Biaya bahan baku dapat dihitung dengan mengacu pada bill of material (BOM). Bill of material berisi bahan baku apa saja yang dibutuhkan untuk membentuk suatu produk, dari rincian bahan baku yang dibutuhkan dapat dihitung biaya bahan baku untuk produk tersebut. Untuk perusahaan berskala menengah ke atas satu kali proses produksi akan membutuhkan waktu lebih dari satu hari sehingga untuk mencatat barang yang masih dalam proses, maka dibuatlah kartu stok persediaan barang dalam proses. Setelah proses produksi selesai, perhitungan harga pokok produksi bermanfaat untuk Memantau realisasi biaya produksi dan menghitung laba atau rugi tiap pesanan.

PT.Sinar Sakti Matra Nusantara yang selanjutnya disebut PT.MATRA adalah sebuah perusahaan manufaktur yang penulis jadikan sebagai tempat studi kasus untuk proyek akhir ini. Perusahaan ini merupakan perusahaan milik swasta yang bergerak dibidang machinery, manufaktur, produksi, rebuild dan inspeksi untuk pembangkit listrik industri, industri kimia, pabrik gula, energi, semen, pupuk dan kertas, minyak dan gas, agro industri. Perusahaan yang terletak di Jalan Jenderal Ahmad Yani No.726, Cicaheum, Cibeunying Kidul, Bandung, Jawa Barat ini melakukan produksi untuk stok (Make to Stock) dan ketika ada pesanan dari pelanggan (Make to Order).

PT. MATRA memiliki sekitar 40-50 orang pegawai. Dalam satu bulan satu bagian marketing menerima sekitar 20 pesanan yang terdiri dari berbagai produk yang

berbeda. Jumlah Produk yang dihasilkan per bulannya tidak menentu karena dalam satu pesanan bisa terdiri dari 1 sampai ratusan produk tergantung spesifikasi dan permintaan pelanggan. PT. MATRA tidak memiliki kuota minimal pemesanan produk, jadi perusahaan ini tetap akan memproses pesanan dari pelanggan walaupun pelanggan tersebut hanya memesan satu buah produk. PT.MATRA memiliki catatan untuk setiap produk yang sedang diproduksi dan saat produk tersebut telah selesai, data pesanan yang sudah selesai akan dicatat di buku laporan produksi. Sebelum dikirim, setiap barang yang telah selesai akan melalui uji

quality control untuk mengetes apakah barang sudah sesuai dengan pesanan dari

pelanggan, jika barang memiliki cacat atau tidak sesuai dengan pesanan pelanggan maka barang tersebut akan diproses ulang sampai lulus uji quality control.

Masalah yang dialami oleh perusahaan ini terjadi pada proses penentuan harga pokok penjualannya, perusahaan ini menentukan harga sesuai dengan kesepakatan dari pelanggan tanpa memperhitungkan biaya-biaya yang akan muncul dalam proses produksi barang pesanan tersebut. Hal ini dapat berpengaruh pada proses perhitungan laba yang diperoleh, karena perusahaan belum bisa memperkirakan apakah keuntungan yang mereka dapat sudah dikurangi dengan beban operasional dI perusahaan sehingga menyebabkan keuntungan berkurang. Selain itu pencatatan dan perhitungan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik pada perusahaan ini masih dilakukan dengan microsoft excel. Hal ini meyebabkan pemeriksaan data dilakukan dengan tidak efektif dan efisien karena perlu membuka file excel satu persatu. Belum lagi banyaknya file yang dihasilkan dalam satu bulan karena produksi dilakukan lebih dari 20 kali setiap bulannya. Pemindahan data pencatatan barang dalam proses menjadi barang jadi juga dilakukan secara manual, yaitu memindahkan data dari komputer ke dalam buku laporan produksi. Pemindahan data secara manual ini bisa menyebabkan kesalahan tulis data, menghabiskan waktu yang lama dalam penulisan jika datanya banyak dan tentunya akan mengeluarkan biaya tambahan untuk membeli perlatan administrasi seperti buku, pulpen dan lainnya. Oleh karena itu, agar dapat memudahkan perusahaan untuk mengelola biaya-biaya produksi dan memaksimalkan penggunaan sumber daya yang dimiliki perusahaan, maka

dibuatlah suatu aplikasi yang dapat mengatur dan mengelola aktivitas-aktivitas produksi yang ada di perusahaan manufaktur.

1.2 Rumusan Masalah

Masalah yang dapat disimpulkan dari penjelasan pada sub bab Latar Belakang adalah:

a. Bagaimana cara perhitungan dan pencatatan biaya bahan baku?

b. Bagaimana cara perhitungan dan pencatatan biaya tenaga kerja langsung?

c. Bagaimana cara perhitungan dan pencatatan biaya overhead pabrik?

d. Bagaimana cara perhitungan dan pencatatan barang dalam proses/work in

process?

e. Bagaimana cara perhitungan dan pencatatan harga pokok produksi?

f. Bagaimana dokumentasi dan pencatatan jurnal, buku besar dan laporan harga pokok produksi yang dihasilkan?

1.3 Tujuan

Tujuan dibuatnya proyek akhir yang menghasilkan keluaran sebuah aplikasi ini adalah sebagai berikut:

a. Menghasilkan aplikasi yang dapat melakukan perhitungan biaya bahan baku.

b. Menghasilkan aplikasi yang dapat melakukan perhitungan biaya tenaga kerja langsung.

c. Menghasilkan aplikasi yang dapat melakukan perhitungan biaya overhead pabrik.

d. Menghasilkan aplikasi yang dapat melakukan perhitungan harga pokok produksi.

1.4 Batasan Masalah

Batasan masalah dan ruang lingkup dari proyek akhir ini adalah sebagai berikut:

a. Buku besar yang dibuat adalah buku besar bentuk staffle berkolom tunggal.

b. Tidak menangani barang gagal produksi

c. Anggaran BOP berupa inputan menggunakan form.

d. Produksi dilakukan setiap hari senin sampai jumat dari jam 08.00 – 15.00.

e. Metodologi pembangunan perangkat luna SDLC hanya dilakukan sampai tahap pengujian.

1.5 Metodologi

Metode yang digunakan dalam perancangan dan pembuatan aplikasi menggunakan metode Systems Development Life Cycle (SDLC). Tahapan-tahapan metode ini dijelaskan pada poin-poin berikut.

a. Analisis Kebutuhan

Pada tahapan ini, dilakukan analisis kondisi yang ada pada studi kasus. Analisa dilakukan dengan melakukan wawancara di lokasi studi kasus. Hasil analisa berupa kondisi yang ada, kekurangan sistem, proses bisnis, dan kebutuhan yang ada pada studi kasus. Wawancara dilakukan dengan Ibu Nani yang bekerja di bagian produksi. Data-data yang didapatkan adalah data siklus produksi, data persediaan barang dalam proses dan data biaya-biaya yang dihasilkan akibat proses produksi. Tahapan analisis juga dilakukan dengan metode observasi dan studi literatur. Observasi dilakukan dengan cara mengamati secara langsung di tempat studi kasus yaitu di PT. MATRA. Studi literatur dilakukan dengan membaca buku-buku yang terkait dengan penelitian yang diambil.

Pada tahap desain, dilakukan perancangan dari informasi yang didapatkan di studi kasus. Pada tahapan ini dilakukan perancangan usulan proses bisnis yang bertujuan untuk memperbaiki kekurangan pada sistem dan proses bisnis yang ada. Hasil dari tahapan ini adalah rancangan proses bisnis usulan dan basis data yang akan menjadi dasar dalam pembuatan kode program Tahapan desain dilakukan menggunakan bahasa unified modeling language (UML). Diagram UML yang dibuat adalah use case, activity diagram, class diagram dan

sequence diagram.

c. Pembuatan Kode Program

Pada tahap pembuatan kode program, dilakukan pembuatan kode program berdasarkan hasil rancangan proses bisnis usulan dan basis data yang sudah dibuat pada tahap desain. Bahasa program yang digunakan adalah hypertext

preprocessor (PHP) dan dirancang dengan menggunakan framework codeigniter (CI).

d. Pengujian

Kode program yang sudah dibuat akan dilakukan pengujian untuk menilai seberapa baik aplikasi yang dibuat dan apakah output yang dihasilkan sesuai dengan tujuan penggunaan aplikasi. Metode pengujian yang dilakukan adalah metode black box testing. Dengan metode ini, pengujian dilakukan dengan memberikan input ke unit atau bagian pada aplikasi, analisa output dan dilakukan pemeriksaan dengan kesesuaian fungsionalitas unit atau bagian pada aplikasi.

e. Implementasi

Pada tahapan implementasi, aplikasi yang sudah teruji akan dipasang pada perangkat di studi kasus.

Aplikasi yang sudah dipasang akan dilakukan monitoring untuk mencegah atau memperbaiki masalah-masalah yang tidak ditemukan dalam tahapan pengujian

Gambar 1-1 SDLC

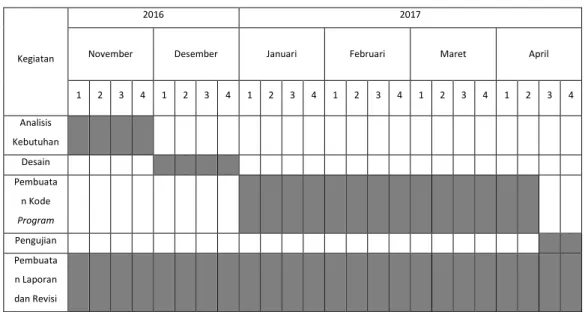

1.6 Jadwal Pengerjaan

Berikut adalah jadwal pengerjaan proyek akhir.

Tabel 1- 1 Jadwal Pegerjaan

Kegiatan

2016 2017

November Desember Januari Februari Maret April

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Analisis Kebutuhan Desain Pembuata n Kode Program Pengujian Pembuata n Laporan dan Revisi