634

Abstrak: Veracity dalam Pelaporan Nonkeuangan Proyek Komunitas. Penelitian ini berupaya untuk mengevaluasi realitas pengungkapan ten-tang pelibatan masyarakat. Metode yang digunakan adalah semiotika Greimas. Hasil penelitian menunjukkan bahwa hanya beberapa perusa-haan saja yang melaporkan keterlibatannya pada proyek-proyek komu-nitas. Sebagian besar laporan menyajian rincian tentang amal kebajikan secara detail, yang secara ontologi dipertimbangkan sebagai meragukan dan tidak nyata. Oleh karena itu, keterlibatan manajemen puncak sa-ngat penting dalam menyiapkan laporan sosial untuk memastikan kual-itas dan keandalannya. Selain itu, auditor perlu meningkatkan kredibili-tas laporan sosial dan lingkungan khususnya terkait dengan keabsahan informasi nonkeuangan.

Abstract: Veracity in Community Project Non-financial Reporting. This study sought to evaluate the reality of disclosure about community involvement. The method used was Greimas semiotics. The results showed that only a few companies reported their involvement in community pro jects. Most of the reports provided details about good deeds in detail, which was ontologically considered dubious and unreal. Therefore, the involve ment of top management was very important in preparing social reports to ensure their quality and reliability. In addition, auditors needed to increase the credibility of social and environmental reports, especially in relation to the validity of non-financial information.

Pelaporan tanggung jawab sosial pe-rusahaan merupakan media komunikasi publik yang bersifat polifonik yaitu meng-hasilkan makna yang melampaui suara atau teks manusia (Cooren, 2020; Fauré et al., 2019). Narasinya sering digambarkan sebagai dekontestasi yaitu signifikansinya tunduk pada upaya yang terus diperjuang-kan (Feix & Philippe, 2020) sehingga meng-hasilkan kelonggaran interpretif yang cukup untuk menghasilkan kemiripan koherensi logis (Keršyte, 2017; Vargas-Iglesias, 2019) dan mungkin dapat mengaburkan masalah penting yang sedang dipertanyakan

(Totan-an & Par(Totan-ano(Totan-an, 2018). TJSP juga merupa-kan media publik bagi organisasi untuk melegitimasi tindakannya yang didasari oleh nilai-nilai intrinsik organisasi (Chong et al., 2019). Mengingat sifat naratif yang demikian, informasi dalam TJSP seringkali sulit dibedakan antara kenyataan dengan kebenaran, keaslian, kepalsuan, fakta atau kebohongan. Kondisi ini juga dapat dimak-nai sebagai hiperrealitas yaitu maknanya melampaui realitas, kejelasan maknanya dipertanyakan (Riduwan & Andayani, 2019) atau apa yang dinarasikan melebihi realitas fisiknya (Dosinta & Brata, 2020). Akibat Volume 11 Nomor 3 Halaman 634652 Malang, Desember 2020 ISSN 20867603 eISSN 20895879

Mengutip ini sebagai: Heniwati, E., Noviarty, H., & Rusliyawati. (2020). Veracity dalam Pelaporan Nonkeuangan Proyek Komunitas. Jurnal Akuntansi Multiparadigma, 11(3), 634-652. https://doi. org/10.21776/ub.jamal.2020.11.3.36

VERACITY DALAM PELAPORAN NONKEUANGAN PROYEK KOMUNITAS

Elok Heniwati, Helisa Noviarty, Rusliyawati Rusliyawati

Universitas Tanjungpura, Jl. Prof. Dr. H. Hadari Nawawi, Pontianak 78124

Tanggal Masuk: 18 Juli 2020 Tanggal Revisi: 13 November 2020 Tanggal Diterima: 31 Desember 2020 Surel: [email protected] Kata kunci: akurasi pelaporan, informasi akuntansi, informasi nonkeuangan, status ontologi

nya, para pemangku kepentingan sering me-nyoroti hal tersebut khususnya terkait de-ngan perbedaan, ruang lingkup, keandalan dan komparabilitas dari komunikasi publik atau lebih tepatnya pelaporan TJSP (Yekini et al., 2019).

Komunikasi publik perlu disampaikan dengan etika komunikasi yang tinggi dan penting untuk dianalisis keabsahan nya (Mendini et al., 2019). Penekanan harus di ubah dari mencari maksud manajemen (dibalik pelaporan) ke pengertian yang mung kin dapat diterima oleh penerima infor-masi yang sedang dinarasikan. Dari sudut pandang yang seperti ini, aspek komunikasi perusahaan dianggap penting mengingat pe-rusahaan sedang berupaya untuk memba-ngun image sebagai perusahaan yang berke-lanjutan. Keadaan tersebut telah memicu adanya pergeseran kajian tentang pelaporan TJSP dari kebutuhan untuk menyajikan in-formasi kegiatan menjadi pentingnya meng-evaluasi kualitas informasi kegiatan yang dilaporkan (Yekini et al., 2019). Para akade-misi menanyakan aspek validitas berbagai ukuran yang digunakan oleh sejumlah li-teratur yang ada (Aguinis & Edwards, 2014), perlunya mengevaluasi kualitas (keaslian/ keandalan) dari narasi pelaporan (Albu & Flyverbom, 2016), dan apa yang seharus-nya menjadi ukuran terbaik saat mengeva-luasi kualitas (Burritt & Schaltegger, 2010; Liu et al., 2020). Sampai saat ini isu terse-but masih diperdebatkan sehingga membu-ka peluang bagi membu-kajian yang mendalam dan berguna untuk menilai keabsahan narasi dalam TJSP yang kebanyakan menceritakan berbagai proyek sosial dan kemasyarakatan yang jumlahnya semakin menebal (Cho et al., 2015), dinamis (Rodrigue, 2014), serta diungkapkan secara naratif dalam berbagai laporan (Armistead, 2012; Ivanova-Gongne & Lång, 2019).

Tullio et al. (2019) menggambarkan kualitas pengungkapan sebagai sejauh mana komunikan memandang informa-si yang dikomunikainforma-sikan dapat memenuhi atau melebihi harapannya dengan cara yang memungkinkan mereka untuk mena-rik makna dari informasi yang diungkapkan untuk pengambilan keputusan yang terin-formasi. Kualitas pengungkapan dapat dika-takan sebagai kebermanfaatan dan perasaan (sensemaking) yang dapat diperoleh komu-nikan dari informasi yang dikomunikasikan (E vans, 2020; Gaudêncio, 2020). Sense ma

king memerlukan kemampuan untuk

ber-bicara tentang tindakan, peristiwa, atau nilai-nilai organisasi yang tidak dapat dipa-hami menjadi ada sedemikian rupa untuk mempe ngaruhi persepsi/perilaku pengguna informasi (Cooren, 2020) dan Yekini et al. (2019) berpendapat bahwa pemahaman in-formasi akuntansi dari perspektif ilmu ba-hasa berguna untuk menganalisis fenomena yang disajikan dalam bentuk teks dengan cara membedah unsur-unsur tekstual nya melalui metodologi ilmu sastra. Sebagai bahasa bisnis, informasi akuntansi harus merepresentasikan realitas secara objek-tif di mana objektivitasnya dapat didukung jika kualitas narasi diinvestigasi (Rajan-dran, 2018). Pemahaman yang mengabaikan unsur-unsur bahasa (tanda bahasa) dapat menyebabkan kegagalan dalam memak-nai informasi secara utuh (Thellefsen et al., 2018). Bentuk narasi dapat berupa rang-kaian pengalaman, peristiwa, tindakan dari banyak bagian yang berbeda dan disatukan menjadi satu kesa tuan yang bermakna dan dihubungkan de ngan tujuan utama sehing-ga merefleksikan nilainilai yang mendasa-ri pembuat narasi (Shackell, 2019; Stables, 2019). Selain itu, ragam budaya ataupun konteks yang mendasari dapat menyebab-kan narasi disaji menyebab-kan secara berbeda (Alex-ander et al., 2018) dan bahasa narasi dapat mengartikulasikan suatu hubungan (Rudy-anto, 2019). Untuk itu, tipe analisis kualitas narasi sebaiknya memasukkan unsur sub-jek (narator atau penulis), obsub-jek (tindakan atau cerita yang dinarasikan), dan audien (pengguna yang dituju atau pembaca) (Lång & Ivanova-Gongne, 2019; Yekini et al., 2019).

Fokus penelitian ini adalah untuk menganalisis narasi proyek atau kegiatan pelibatan dan pengembangan masyarakat (KPPM) yang merupakan bagian dari corpo

rate social responsibility (CSR) atau tang gung

jawab sosial perusahaan (TJSP). Peneliti banyak yang memanfaatkan pendekatan se-miotika (Boiral, 2013; D’Northwood, 2017; Davison, 2014; Hayoun, 2018; Hooks & Sta-den, 2011; Lång & Ivanova-Gongne, 2019) untuk menganalisis media komunikasi yang berupa publikasi. Namun, sebagian besar dari kajian tersebut fokus pada motif di balik pengungkapan (Coronado & Fallon, 2011; Lauesen, 2014; Maier & Ravazzani, 2019) dengan menggunakan pendekatan semiotika tertentu, misalnya Bartesian (Da-vison, 2011) dan model paradigmatik lain (Lee, 2020; Mo dell, 2015, 2019; Picard et al., 2014). Yekini et al. (2019) menyajikan

alter-natif lain dengan menganalisis keaslian dan keakuratan narasi dari publikasi akuntansi melalui pendekatan semiotika Greimas. Me-reka mengklaim bahwa semiotika Greimas yang memaknai signifikansi seperti ketika pembaca mampu mengungkap realitas yang melekat dalam narasi dengan menganalisis tindakan subjek menggunakan kriteria logis, temporal, dan semantik (Greimas & Courtés, 1982; Leipämaa-Leskinen et al., 2018), te-pat digunakan untuk memeriksa kualitas narasi. Ini karena pendekatak tersebut lebih menekankan representasi kontekstual dan tindakan subjek dalam narasi, bukan pada fungsi kata-kata dan hubungannya saat membentuk makna. Artinya, tindakan atau motif subjek dalam narasi lebih penting da-lam menggambarkan makna narasi daripada kata-kata yang digunakan dalam menggam-barkan tindakan. Karena informasi TJSP merupakan kesempatan bagi perusahaan untuk “membicarakan” nilai-nilai organi-sasi mereka sedemikian rupa untuk mem-pengaruhi persepsi pengguna informasi, maka semiotika Greimas akan menyajikan alternatif yang lebih baik untuk menyelidiki kualitas informasi TJSP (Yekini et al., 2019). Penerapan semiotika Greimas untuk meng-kaji narasi dalam perspektif ilmu akuntansi masih jarang dilakukan di Indonesia dan pe-nelitian ini adalah yang pertama yang fokus pada perspektif tersebut.

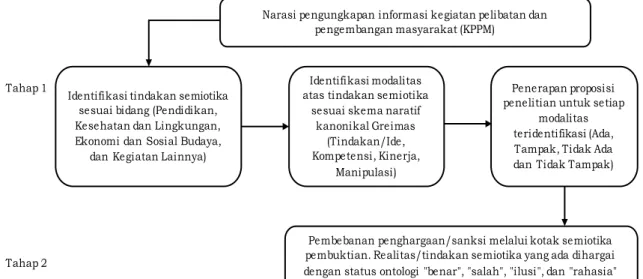

Penelitian ini dimaksudkan untuk meng ungkapkan kejujuran dalam pelaporan KPPM oleh berbagai sektor industri dengan menggunakan desain analisis semiotika dua

fase (semiotika naratif kanonikal Greimas dan kotak semiotika pembuktian) dalam konteks Indonesia. Metode ini relevan kare-na pengungkapan tentang KPPM yang di-catat dalam pesan perusahaan dinarasikan dalam bentuk cerita (folktales) yang cerita-nya diatur sedemikian rupa untuk mencapai struktur yang berulang. KPPM dipilih kare-na ia merupakan subjek yang menjadi fokus bagi masyarakat luas (Rajandran, 2018) dan menjadi topik yang hangat dalam arena TJSP (Winter et al., 2020). Desain analisis semi-otika dua fase pada akhirnya akan meng-hasilkan model realitas semiotika KPPM yang dapat digunakan untuk meningkatkan eva luasi atas pengungkapan yang disaji-kan oleh perusahaan. Ini adalah kontribusi penting untuk wacana penelitian komunika-si TJSP karena keberlanjutan dan pelaporan TJSP akan terus menjadi isu topikal dalam literatur akuntabilitas perusahaan (Crane & Glozer, 2016). Model kualitas TJSP yang di-hasilkan juga mampu memandu perusahaan dalam kegiatan dan pelaporan TJSP mereka. METODE

Pendekatan semiotika Greimas ti-dak ditekankan pada fungsi kata-kata dan hubungannya untuk membentuk makna, melainkan pada representasi kontekstu-al dan tindakan subjek dkontekstu-alam narasi se-hingga mampu mengungkapkan landasan nilai-nilai intrinsik yang dikomunikasikan (Greimas, 1966). Selain itu, semiotika yang sebagian besar dikembangkan dari karya Greimas ini mengacu pada berbagai alat dan

Narasi pengungkapan informasi kegiatan pelibatan dan pengembangan masyarakat (KPPM)

Identifikasi tindakan semiotika sesuai bidang (Pendidikan, Kesehatan dan Lingkungan, Ekonomi dan Sosial Budaya,

dan Kegiatan Lainnya)

Identifikasi modalitas atas tindakan semiotika

sesuai skema naratif kanonikal Greimas

(Tindakan/Ide, Kompetensi, Kinerja,

Manipulasi)

Penerapan proposisi penelitian untuk setiap

modalitas teridentifikasi (Ada, Tampak, Tidak Ada dan Tidak Tampak)

Pembebanan penghargaan/sanksi melalui kotak semiotika pembuktian. Realitas/tindakan semiotika yang ada dihargai dengan status ontologi "benar", "salah", "ilusi", dan "rahasia" Tahap 1

Tahap 2

model-model analitik seperti skema naratif, kotak semiotik, kotak putusan, dan analisis dialogis (Hebert, 2011). Model tersebut tidak sekadar melihat pada isi narasi, tetapi ke da-lam sistem pemaknaan untuk mengungkap realitas dalam narasi. Model ini telah digu-nakan dalam berbagai cara dalam literatur bergantung pada jenis analisis naratif dan sistem pemaknaan. Misalnya, Joutsenvirta & Uusitalo (2010) dan Roux et al. (2016) me-nerapkan analisis model tunggal sedangkan Freire (2014) dan Kanonge & Jordaan (2014) menerapkan model kombinasi.

Unit analisis penelitian adalah teks atau kalimat yang disajikan dalam bentuk narasi karena mereka menyajikan data yang lengkap, dapat diandalkan dan berarti un-tuk analisis (Adler et al., 2017; Russell et al., 2017; Rutherford, 2018). Teks atau ka-limat dalam konteks penelitian ini adalah informasi/cerita/narasi/tabel/gambar yang mengungkapkan KPPM di wilayah seputar operasi perusahaan. Narasi yang demiki-an didemiki-anggap layak untuk didemiki-analisis dengdemiki-an pendekatan semiotika karena menyajikan informasi rinci (Freire & Loussaïef, 2018) mengenai aktivitas perusahaan dengan ma-syarakat sekitar wilayah operasinya yang tu-juan penyajian informasinya adalah untuk mencerminkan nilai-nilai yang mendasari kehidupan korporasi yang baik ke pembaca laporan. Jika tujuan nilai tersebut telah ter-capai, maka keandalan informasi atau cerita juga dapat diraih. Dengan kata lain, cerita itu adalah tanda pencapaian status kehidupan korporasi yang baik (Yekini & Jallow, 2012).

Penelitian ini menggunakan data sekunder berupa laporan tahunan dari semua kategori sektor yang terdaftar di Bur-sa Efek Indonesia (BEI). Terdapat 9 kate-gori sektor industri di BEI dan setiap sektor dipilih dua perusahaan dalam dua periode waktu yang berbeda untuk mewakili peru-sahaan besar dan kecil yang diukur ber-dasarkan nilai asetnya. Pemilihan dilakukan secara acak melalui website masing-masing perusahaan. Dalam penelitian ini periode waktu dibagi dalam kelompok, periode per-tama (W1) untuk laporan tahunan tahun 2013 dan sebelumnya dan periode kedua (W2) untuk laporan tahunan setelah tahun 2013 dengan mengingat bahwa ada perbe-daan dekade kepedulian dunia pada aktivi-tas TJSP (Pisani et al., 2017). Untuk tujuan akurasi atau keabsahan data, setiap anggota peneliti melakukan ketekunan pengamatan dan triangulasi sumber seperti dari laporan

keberlanjutan dan program kemitraan dan bina lingkungan (PKBL).

Analisis data dalam penelitian dilaku-kan dalam dua tahap (lihat Gambar 1). Fase pertama analisis (skema naratif kanonikal Greimas) terdiri dari tiga langkah. Langkah 1 mengidentifikasi tindakan semiotika, ya itu narasi KPPM yang sedang diceritakan dalam setiap laporan. Narasi teridentifikasi dikategorikan dalam cakupan pendidikan, kesehat an dan lingkungan, pengembangan ekonomi dan sosial budaya, dan aktivitas kegiatan lain-lain. Setiap topik mereprenta-sikan tindakan semiotika sehingga semua-nya me rupakan unit analisis. Langkah 2 mengidentifikasi pola struktural narasi ya itu melalui struktur modal atau modalitas (prosedur tertentu) menurut Greimas (1966) yang meliputi tindakan/ide (tindakan itu sendiri), kompetensi (apa yang diperlukan untuk mencapai tindakan atau wanting

todo atau knowinghowtodo), kinerja

(ak-tualisasi dari tindakan atau havingtodo

atau beingabletodo), manipulasi

(kekua-tan yang memaksa atau causingtodo). Modalitas mengacu pada struktur untuk mengevalua si kondisi peristiwa yang men-jadi perhatian subjek (Marcelli, 2020), yaitu apa yang dilakukan dan dikerjakan subjek dalam narasi (Steensen & Villadsen, 2020) dan apakah ia dibangun berdasarkan real-itas atau tidak. Langkah 3 menguji secara dialogikal setiap topik atau unit analisis de-ngan menerapkan ke-empat proposisi yang diajukan untuk menentukan karakteristik kebenaran setiap narasi melalui pernyata-an dalam istilah meta “ada”, “tidak ada”, “tampak”, dan “tidak tampak” yang penen-tuannya dapat dijelaskan dari sudut pan-dang nilai-nilai rela sional yang dimilikinya. Misalnya, agar istilah “ada” itu muncul, ia harus tampak atau kelihatan dalam operasi (baik di awal, di tengah, maupun di akhir) yang mungkin bisa sesuai atau tidak ses-uai dengan keberadaannya. Dengan kata lain, wujud atau “ada” tersebut hanya lah rekonstruksi abstrak yang diturunkan dari tampak (satu-satunya realitas yang dapat diakses) (Hébert, 2011). Penerapan ini sama seperti pengujian hipotesis dalam penelitian kuantitatif, yaitu apakah hipotesis didukung atau tidak.

Proposisi penelitian yang dipertimbang-kan untuk menganalisis teks peng ungkapan informasi KPPM (lihat Tabel 1). Dapat di amati bahwa proposisi (1b) mengikuti logika proposisi (1a) dan proposisi (2b) mengikuti

logika proposisi (2a) yang pada intinya men-gonseptualkan komponen dari skema nara-si manipulanara-si atau motivanara-si (caunara-singtodo), kompetensi (wantingtodo atau knowing

howtodo) dan kinerja (havingtodo atau be ingabletodo). Kerangka kerja yang

demiki-an dapat memicu terjadinya signifikdemiki-ansi, yaitu proposisi (1a) dan proposisi (1b) harus membuktikan apa yang dinarasikan secara bersamaan atau paling tidak secara implisit. Mekanisme kerja yang sama juga diterapkan untuk pasangan proposisi (2a) dan (2b). Agar tujuan klasifikasi ontologi dapat dicapai, kemudian proposisi tersebut dipasangkan sedemikian rupa sehingga validitas setiap pasang proposisi dapat diinvestigasi dalam berbagai kondisi saat diterapkan pada

nara-si pelibatan komunitas seperti disajikan da-lam laporan sampel perusahaan.

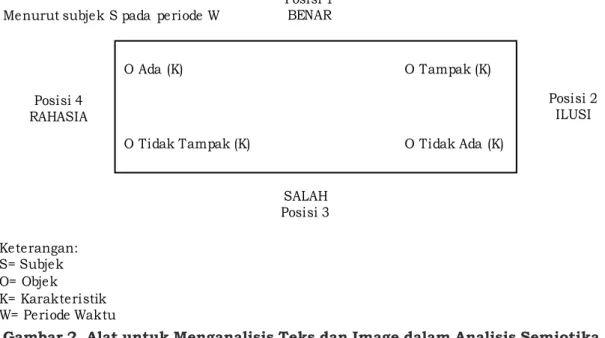

Fase kedua analisis (Kotak Semiotika Pembuktian) adalah tahap evaluatif kinerja atau tahap pembebanan sanksi/penghar-gaan. Tahap yang juga disebut sebagai iden-tifikasi perspektif kognisi ini merupakan tin-dak lanjut dari hasil analisis tahap pertama dan bertujuan untuk mengetahui kebenaran atau ketidaktepatan kinerja dengan meng-gunakan kotak pembuktian (veridictory) se-miotika (lihat Gambar 2). Kotak yang dikem-bangkan oleh Greimas & Courtés (1982) ini dibangun secara berlawanan antara “ada” dan “tidak ada” atau “tampak” dan “tidak tampak”. Kotak pembuktian digunakan untuk menguji sampai sejauh mana

kebe-Proposisi Logika proposisi Skema narasi

P1a Laporan tertulis di bagian KPPM menunjukkan bukti kepedulian atau kesadaran perusahaan akan kebutuhan spesifik yang diidentifikasi dari masyarakat di wilayah operasinya

Komponen manipulasi atau motivasi

P1b Laporan tertulis di bagian KPPM menunjukkan bukti bahwa perusahaan memenuhi kebutuhan spesifik masyarakat di wilayah operasinya

Komponen kompetensi dan kinerja

P2a Laporan tertulis di bagian KPPM mengidentifikasi target pengembangan masa depan masyarakat tempat perusahaan beroperasi

Komponen manipulasi atau motivasi

P2b Laporan tertulis di bagian KPPM mempertim bangkan target masa depan sebagai refleksi dari kinerja pengembangan masyarakat di masa lalu

Komponen kompetensi yang mengarah pada kinerja masa depan

Tabel 1. Proposisi Penelitian

O Ada (K) O Tampak (K)

O Tidak Tampak (K) O Tidak Ada (K)

Posisi 1 BENAR SALAH Posisi 3 Posisi 4 RAHASIA Posisi 2 ILUSI Menurut subjek S pada periode W

Keterangan: S= Subjek O= Objek K= Karakteristik W= Periode Waktu

Gambar 2. Alat untuk Menganalisis Teks dan Image dalam Analisis Semiotika Sumber: Modifikasi dari Greimas & Courtés (1982)

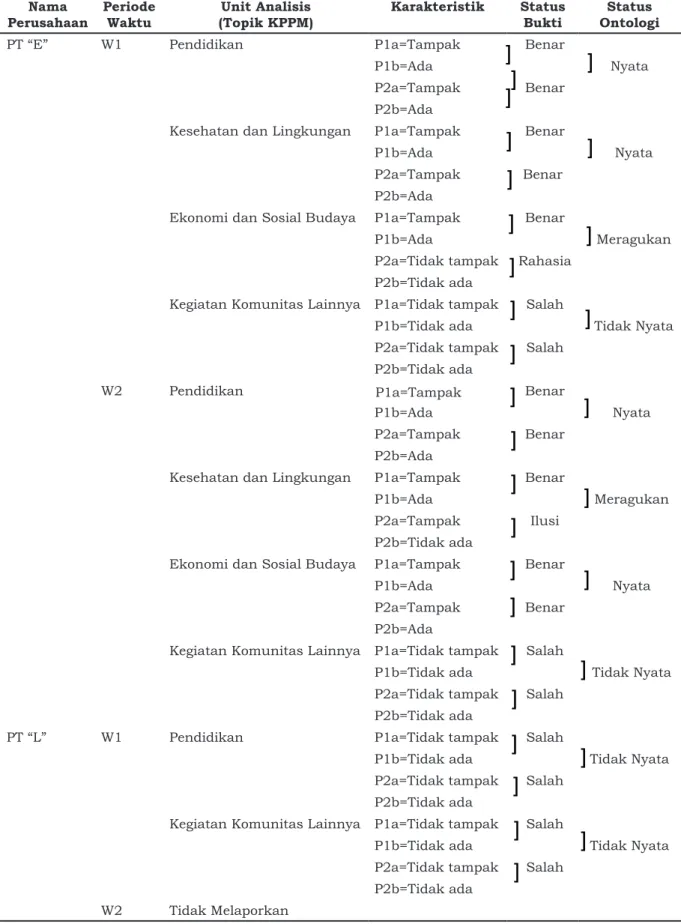

Tabel 2. Contoh Prosedur Analisis Semiotika Greimas Dua Fase Nama

Perusahaan Periode Waktu (Topik KPPM)Unit Analisis Karakteristik Status Bukti OntologiStatus

PT “E” W1 Pendidikan P1a=Tampak Benar

P1b=Ada Nyata

P2a=Tampak Benar P2b=Ada

Kesehatan dan Lingkungan P1a=Tampak Benar

P1b=Ada Nyata

P2a=Tampak Benar P2b=Ada

Ekonomi dan Sosial Budaya P1a=Tampak Benar

P1b=Ada Meragukan

P2a=Tidak tampak Rahasia P2b=Tidak ada

Kegiatan Komunitas Lainnya P1a=Tidak tampak Salah

P1b=Tidak ada Tidak Nyata P2a=Tidak tampak Salah

P2b=Tidak ada

W2 Pendidikan P1a=Tampak Benar

P1b=Ada Nyata

P2a=Tampak Benar P2b=Ada

Kesehatan dan Lingkungan P1a=Tampak Benar

P1b=Ada Meragukan

P2a=Tampak Ilusi P2b=Tidak ada

Ekonomi dan Sosial Budaya P1a=Tampak Benar

P1b=Ada Nyata

P2a=Tampak Benar P2b=Ada

Kegiatan Komunitas Lainnya P1a=Tidak tampak Salah

P1b=Tidak ada Tidak Nyata P2a=Tidak tampak Salah

P2b=Tidak ada

PT “L” W1 Pendidikan P1a=Tidak tampak Salah

P1b=Tidak ada Tidak Nyata P2a=Tidak tampak Salah

P2b=Tidak ada

Kegiatan Komunitas Lainnya P1a=Tidak tampak Salah

P1b=Tidak ada Tidak Nyata P2a=Tidak tampak Salah

P2b=Tidak ada W2 Tidak Melaporkan

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

]

naran/ketidaktepatan tindakan semiotika, di mana ketidaktepatan atau kebenaran adalah hal yang mendasar dari keseluruhan analisis (Hébert, 2011). Kotak pembuktian semiotika dianggap relevan dalam penelitian ini karena pengukuran kualitas didasarkan pada kebenaran dan keaslian kinerja. Ia ber-guna untuk menentukan komponen sanksi seperti yang dikembangkan dalam skema semiotika, sehingga tepat digunakan untuk mengevaluasi suatu realitas (ontologi) yaitu kualitas kinerja, sebagaimana diklaim oleh subjek yang melakukan tindakan berdasar-kan karakteristik fitur yang diamati dalam narasi di langkah ketiga tahap pertama di atas. Tabel 2 menunjukkan untuk contoh penerapannya.

Elemen utama kotak pembuktian ada-lah: Subjek—narator atau penulis dinya-takan dalam huruf “S”. Objek—tindakan atau kinerja dinyatakan dalam huruf “O”. Karakteristik yang diamati dalam objek di-nyatakan dalam huruf “K”. Status kebenaran dihargai dengan status “Benar” (ada + tam-pak), “SALAH” (tidak ada + tidak tamtam-pak), “ILUSI” (tidak ada + tampak), dan “RAHASIA” (ada + tidak tampak) (Hébert, 2011). Pada Gambar 2 cerita yang dinarasikan oleh sub-jek S pada periode W dievaluasi berdasarkan proposisi. Selanjutnya, dalam kotak status pembuktian cerita tersebut dikenai sanksi atau penghargaan (benar, salah, ilusi, atau rahasia), bergantung pada kombinasi isti-lah meta (ada, tidak ada, tampak, dan tidak tampak) seperti dijelaskan pada tahap perta-ma langkah ke tiga.

Untuk itu, tiga komponen skema nara-tif yaitu Manipulasi, Kompetensi dan Kiner-ja dikonseptualisasi dalam empat proposisi agar dapat berfungsi sebagai skema struktur mendalam (a deepstructure scheme) yang mampu mengungkapkan realitas setiap narasi. Hal yang sama dilakukan pada kom-ponen Sanksi yang dikonseptualisasi dalam evaluasi bukti/ontologi. Untuk mengons-truksi realitas, pembuktian dilakukan ber-dasarkan pada dua fakta yang berbeda, ya-itu pengungkapan informasi pengembangan komunitas saat ini dan sasarannya di masa mendatang; dan perkembangan dari narasi tersebut (Penttilä, 2020). Pertimbangan masa depan ini penting karena akan menjadikan wacana taksonomi menjadi lebih kompre-hensif dan logis dalam mengungkapkan nilai yang mendasari tujuan perusahaan dan me-mungkinkan untuk mengonstruksi realitas

yang tidak berasal dari peristiwa yang terja-di sekali saja (Norreklit et al., 2016; Schnei-der, 2020). Dengan kata lain, narasi tertentu tersebut harus mencakup keempat proposisi agar signifikansi dapat terjadi. Oleh kare-na itu, akare-nalisis didesain untuk menemukan deskripsi spasial yang berbeda, yang memu-ngkinkan dua pasang istilah meta pelengkap untuk terjadi secara bersamaan, yaitu ada/ tampak atau tampak/ada untuk proposisi 1 (a dan b) dan ada/tampak atau tampak/ada untuk proposisi 2 (a dan b) di mana keduan-ya dihargai dengan status bukti kebenaran seperti dijelaskan dalam Gambar 2.

Keadaan ini memungkinkan bagi kedua istilah meta pelengkap untuk diletakkan da-lam kelompok semantik yang sama dan di-hargai dengan status ontologi yang umum. Dengan demikian, suatu narasi dengan sta-tus bukti seperti dijelaskan dalam Gambar 2 dikatakan sebagai refleksi dari adanya pengembangan komunitas sehingga dihar-gai dengan status ontologi “nyata” (Hébert, 2011).

Perubahan waktu dari W1 ke W2 dapat menyebabkan perubahan posisi di kotak pembuktian. Misalnya, perubahan waktu dari W1 ke W2 dapat menyebabkan peru-bahan proposisi P2a dengan karakteristik “ada” dan “tampak” ke proposisi P2a de ngan karakteristik “tampak” dan “tidak ada” (lihat Gambar 2) sehingga menyebabkan perubah-an posisi pasperubah-angperubah-an proposisi tersebut di kotak pembuktiannya, yaitu dari posisi 1 (benar) ke posisi 2 (ilusi). Dalam keadaan demikian, status ontologi dari tindakan se-miotika dikatakan meragukan sebatas pada makna pengembangan komunitas saja. Jika set proposisi pertama benar dan set propo-sisi kedua salah (rahasia/ilusi), maka ceri-ta menjadi kurang jelas apakah tindakan pengembangan komunitas itu nyata atau hanya sekadar kejadian sekali waktu saja. Oleh sebab itu, agar narasi KPPM dapat di-anggap sebagai tindakan semiotika sehingga layak diberi status ontologi “nyata”, maka narasi tersebut harus memiliki status buk-ti “benar” di kedua pasang proposisi secara konsisten di sepanjang waktu yang dipertim-bangkan.

HASIL DAN PEMBAHASAN

Gambaran umum atas narasi lapor an proyek komunitas. Sebelum analisis dua fase diterapkan, serangkaian analisis penda-huluan telah dilakukan untuk memperoleh

gambaran umum mengenai letak dan kuan-titas informasi tentang proyek komunitas yang terdapat dalam laporan tahun an se-tiap perusahaan. Sebanyak 18 perusahaan yang merepresentasikan 9 sektor industri yang terdaftar di Bursa Efek Indonesia di analisis (masing-masing perusahaan di-analisis untuk dua periode waktu pelapor-an). Hampir semua perusahaan menyajikan laporan yang menarasikan tentang kegiatan yang berkaitan dengan aktivitas sosial dan kemasyarakatan. Ungkapan disajikan da-lam ragam bentuk narasi seperti paragraf, tabel, grafik gambar, dan studi kasus. De-mikian juga dengan judul yang disematkan untuk mendeskripsikan kegiatan KPPM. Pe-rusahaan menyajikan narasi dalam ragam subjudul tersendiri seperti “Pengembangan Masyarakat”, “Tanggung Jawab Sosial Pe-rusahaan terhadap Pengembangan Sosial dan Kemasyarakatan” atau menyajikannya sebagai bagian dari laporan tanggung jawab sosial perusahaan secara umum. Beberapa perusahaan seperti PT Aneka Tambang, Tbk. dan ITMG menyajikan informasi tentang KPPM secara komprehensif di laporan yang terpisah dari laporan tahunan. Namun, be-berapa perusahaan tidak membuat laporan tanggung jawab sosial dalam laporan tahun-annya (periode W1: KDSI dan BIPP; periode W2: KDSI dan ASBI).

Terkait dengan konsistensi struktur pelaporan KPPM, perbandingan antardua periode waktu amatan menunjukkan adanya perubahan. Misalnya, pada periode amatan pertama, narasi KPPM disajikan dalam sub-judul terpisah, tetapi pada periode amatan kedua narasinya berubah menjadi paragraf yang menyebar secara umum pada laporan tanggung jawab sosial perusahaan dan se-baliknya. Hal ini mungkin terjadi karena adanya perubahan aturan yang mendasari-nya sehingga industri mengikuti perkem-bangannya.

Hasil analisis skema naratif kanoni kal Greimas dan kotak semiotika pem

buktian atas tindakan semiotika. Dengan menggunakan analisis semiotika dua fase seperti te lah dijelaskan di bagian metode, tindakan semiotika KPPM yang dinarasikan oleh sektor industri yang menjadi subjek penelitian diuji keabsahannya. Identifikasi tindakan semiotika oleh subjek penelitian menunjukkan bahwa sebanyak 62 (43%) topik atau tema proyek komunitas tidak di-laporkan oleh sejumlah subjek penelitian baik pada periode W1 maupun periode W2. Tabel 3 menyajikan ringkasan hasil kategori-sasi tindakan semiotika yang telah diiden-tifikasi modalitasnya dengan menerapkan proposisi penelitian untuk setiap topik yang dilaporkan oleh subjek penelitian di setiap periode waktu yang dipertimbangkan.

Setelah dievaluasi dengan analisis kotak semiotika pembuktian, dapat diketahui sta-tus ontologi dari tindakan semiotika teriden-tifikasi. Hasilnya menunjukkan bahwa jum-lah status ontologi yang dibebankan pada tiap tindakan semiotika antar periode waktu mengalami perubahan, ada yang mengalami peningkatan ataupun penurunan dalam segi kuantitas. Misalnya, pada tema pendidikan, sebanyak 2 tindakan semiotika diberi sta-tus ontologi “meragukan” di periode W1 dan jumlah tersebut turun menjadi 0 di periode W2. Perubahan seperti ini dapat menyebab-kan perubahan status ontologi akhir saat disejajarkan antar dua periode waktu.

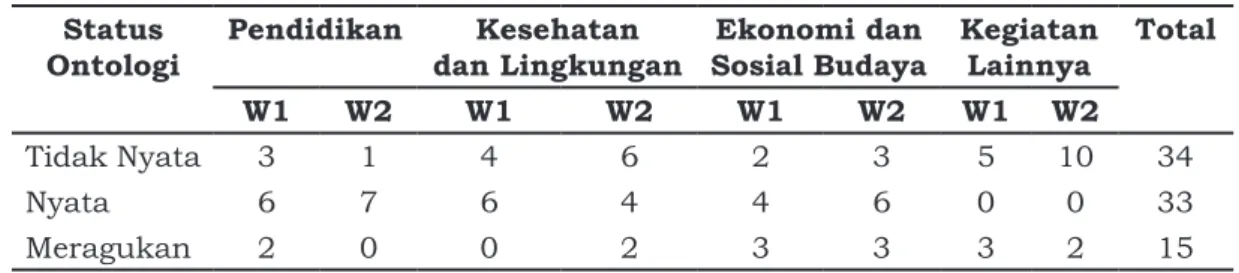

Tindakan komunitas dalam periode waktu tertentu diberi status ontologi “nya-ta”, jika tiap pasangan proposisi diberi sta-tus bukti “benar” untuk periode waktu yang dipertimbangkan. Sebaliknya, jika tiap pasang proposisi pada periode waktu yang dipertimbangkan diberi status bukti salah, maka status ontologi “tidak nyata” dibe-bankan pada tindakan yang dianalisis. Sta-tus ontologi “meragukan” mengindikasikan bahwa dalam periode waktu tertentu, salah satu dari pasangan proposisi diberi status bukti “benar” dan pasangan lainnya diberi status bukti “salah”, “rahasia” atau “ilusi”. Tabel 3 Analisis Semiotika Greimas Pengungkapan Komunitas (Setiap Periode)

Status

Ontologi Pendidikan dan LingkunganKesehatan Sosial BudayaEkonomi dan Kegiatan Lainnya Total

W1 W2 W1 W2 W1 W2 W1 W2

Tidak Nyata 3 1 4 6 2 3 5 10 34

Nyata 6 7 6 4 4 6 0 0 33

Meragukan 2 0 0 2 3 3 3 2 15

Namun, sebagaimana telah dijelaskan di ba-gian metode, agar realitas dapat ditafsirkan sesuai narasi tertentu dalam cerita KPPM, status ontologi “nyata” harus diberikan un-tuk dua periode waktu yang sedang diana-lisis. Oleh karena itu, seluruh status ontologi “nyata”, “meragukan” dan “tidak nyata” dibe-bankan ke kondisi yang digambarkan dalam cerita di narasi jika dua periode waktu diga-bungkan dalam dunia semantik yang sama (dunia aktual, kontrafaktual dan mung kin). Jika periode W1 diberi status ontologi “nya-ta” dan periode W2 diberi status ontologi “tidak nyata”, maka status ontologi untuk aktivitas KPPM diberikan status ontologi “meragukan”. Ketidakkonsistenan dalam status menunjukkan bahwa perusahaan ti-dak terlibat secara aktif dalam pengembang-an masyarakat.

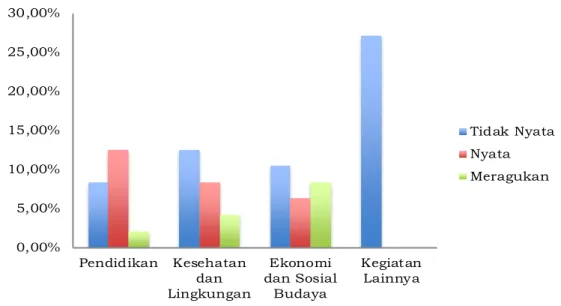

Gambar 3 mendeskripsikan hasil ana-lisis semiotika untuk dua periode gabungan. Dapat dilihat, jumlah tindakan semiotika yang diberi status ontologi “nyata” sebe-sar 27,08% (atau terdapat 13 laporan yang ber asal dari 7 perusahaan yang melapor-kan KPPM untuk dua periode waktu yang dipertimbangkan dengan status “nyata”, sehingga diberi penghargaan status ontolo-gi “nyata” untuk semua periode). Implikasi dari temuan adalah hanya 7 dari subjek pe-nelitian yang dapat dikatakan terlibat secara aktif dan berkomitmen pada satu bentuk kegiatan pengembangan masyarakat atau bentuk lainnya dengan kepastian yang leng-kap selama periode yang dipertimbangkan. Sementara itu, KPPM dengan status ontologi

“nyata” di satu periode waktu dan status se-lain “nyata” atau tidak melaporkan di periode waktu yang lain mencapai 14,58% dari total laporan yang dianalisis. Laporan seperti ini diklasifikasi ke dalam ontologi “meragukan” karena terdapat ketidakkonsistenan dalam kegiatan pengembangan masyarakat. Selan-jutnya, KPPM yang diklasifikasi dengan on-tologi “tidak nyata” karena memiliki status selain “nyata” di kedua periode waktu ada-lah sebesar 58,33% dari total laporan yang dipertimbangkan.

Analisis status ontologi atas tindak an semiotika. Dari tujuh perusahaan yang diberi status ontologis nyata, lima terlibat aktif dalam kegiatan pendidikan, empat se-cara aktif terlibat dalam peningkatan kese-hatan dan lingkungan, dan tiga emiten aktif dalam kegiatan pengembangan ekonomi dan sosial budaya. Berikut adalah contoh kutip an dengan status ontologi “nyata”, yang re-levan tentang aktivitas pendidikan dari lapor an tahunan, keberlanjutan dan PKBL PT Aneka Tambang, Tbk.

Kutipan 1: “Kami juga menye-lenggarakan program Comdev yang ditujukan untuk mening-katkan kesejahteraan masyarakat di wilayah operasional Perseroan dan wilayah pascatambang, de-ngan mempertimbangkan potensi setempat. Beberapa program ke-giatan pengembangan masyarakat yang telah dilaksanakan pada tahun 2012, di antaranya: …3.

Gambar 3. Analisis Semiotika Pengungkapan Komunitas (Gabungan Antarperiode)

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% Pendidikan Kesehatan dan Lingkungan Ekonomi dan Sosial Budaya Kegiatan Lainnya Tidak Nyata Nyata Meragukan

Program pengembangan sekolah (School Development Program) di Halmahera Timur…” (PT Aneka Tambang, Tbk., 2012:412-413). “Beberapa program lain yang me rupakan kelanjutan dari pelaksa-naan kegiatan pada tahun 2011, di antaranya School Development

Program. Pada tahap awal,

pro-gram ini diimplementasikan pada SD Inpres Buli Karya di kabupaten Halmahera Timur sebagai sekolah model dengan tujuan untuk dia-dopsi oleh sekolah lain. Aktivitas utama dalam SDP yaitu pengem-bangan institusional, yang men-cakup pengelolaan sekolah dan ke-las, pelatihan kepala sekolah dan guru, peningkatan nilai, karakter, dan bahasa untuk siswa, pengem-bangan mayarakat dan orang tua, serta bantuan infrastuktur….” (PT Aneka Tambang, Tbk., 2012:139). “Dampak program ini terlihat dari peningkatan kualitas guru un-tuk predikat baik sekali mening-kat 2,76% dari semester I ke se-mester II. Kemudian, guru yang mendapatkan predikat cukup ter-jadi penurunan dari 11% menter-jadi 3,84%. Prestasi yang membangga-kan juga dicapai SMAN 5 Halma-hera Timur, antara lain Juara I dan II kompetisi essay dalam rangka Hari Pendidikan Nasional 2015 dan predikat Sekolah Adiwi-yata Tingkat Nasional” (PT Aneka Tambang, Tbk., 2015:157).

Kutipan 2: “Dalam [School Deve

lopment] [P]rogram (SDP),

pengem-bangan pendidikan dilakukan secara menyeluruh mulai dari pembangunan infrastruktur, penyediaan sarana prasarana pendidikan serta pengembangan suprastruktur. Pembangunan in-frastruktur yang dilakukan meli-puti pembangunan perpustakaan, renovasi gedung sekolah, serta penambahan ruang belajar” (PT Aneka Tambang, Tbk., 2017:179). “Program SDP secara perlahan membuka ‘mata dan telinga’ ter

hadap rendahnya mutu pendi-dikan di daerah mereka serta membangun kesadaran untuk mulai terlibat dan mau melaku-kan perubahan bersama dengan memberikan kontribusi baik se-cara moril maupun materiil serta ikut serta mengawasi proses bela-jar mengabela-jar di sekolah” (PT Ane-ka Tambang, Tbk., 2017:179). “Melalui SDP, ANTAM telah ber-hasil membangun sebuah sistem yang memungkinkan sekolah melaksanakan proses belajar mengajar secara dua arah di mana Kepala Sekolah sebagai pimpinan dapat melaksanakan seluruh proses pendidikan berdasarkan standar pendidikan nasional yang berlaku dan seluruh warga se-kolah terlibat, dengan member-ikan ide dan gagasan dalam me-nentukan program kerja sekolah yang baik serta melakukan fung-si peng awasan terhadap trans-paransi pengelolaan manajemen sekolah. Selain itu, melalui SDP sekolah berhasil meningkatkan kompetensi guru-guru melalui berbagai program pelatihan dan sertifikasi sehingga dapat mening-katkan kualitas proses belajar mengajar menjadi lebih baik. Ke-terlibatan orang tua siswa juga se-makin meningkat melalui program pengembangan komite sekolah. Selain pengembangan kurikulum, melalui SDP juga dilakukan ber bagai program untuk mengem-bangkan karakter” (PT Aneka Tambang, Tbk., 2017:179-180).

Kutipan 1 dan 2 yang diekstraksi dari laporan tahunan dan laporan keberlanjutan PT Aneka Tambang, Tbk. periode W1 dan W2 adalah contoh dari komitmen nyata perusa-haan terhadap pengembangan masyarakat di bidang pendidikan. Proses signifikansi generatif jelas terlihat dalam narasi di seti-ap periodenya. Frasa “mempertimbangkan potensi setempat”, “membuka mata dan telinga” pada narasi menunjukkan bukti “yang tampak” tentang kesadaran perusa-haan akan perlunya meningkatkan mutu pendidikan di wilayah tersebut atas dasar kondisi yang ada di wilayah operasional

pe-rusahaan. Artinya, saat menentukan tinda-kan semiotika, yaitu memilih program SDP, perusahaan peduli dan sadar akan perlunya program tersebut dilakukan. Oleh karena itu, atas narasi yang diceritakan pada dua periode waktu yang berbeda tersebut diberi status bukti “benar” untuk pasangan propo-sisi pertamanya.

Analisis lebih lanjut tentang program SDP pada beberapa laporan yang berbeda juga ditemukan sejumlah narasi tentang komitmen perusahaan untuk mengem-bangkan pendidikan dan target masa depan untuk meningkatkan kompetensi pendi-dik sehingga dapat meningkatkan kualitas pendidikan generasi mendatang di wilayah tersebut. Narasi serupa diulang kembali pada laporan tahunan periode kedua. Bah-kan, komitmen pada program SDP diperjelas melalui Master Plan CSR PT Aneka Tam-bang, Tbk. 20152019. Kemudian, refleksi dari kinerja pengembangan masa lalu juga dinyatakan dalam frasa “dampak” dari ber-bagai program yang telah dilaksanakan tersebut. Artinya, secara tersirat narasi telah memuat informasi bahwa target masa depan dari program merupakan hasil refleksi kiner-ja program SDP di masa lalu dan karenanya status bukti “benar” layak disematkan un-tuk narasi tersebut. Selanjutnya, penjajaran antara dua periode waktu menghasilkan sta-tus ontologi “nyata”, yang mengindikasikan kualitas narasi.

Contoh status ontologi “meragu kan”. Status meragukan diberikan pada KPPM yang dipertimbangkan nyata di satu periode tetapi diberi status selain nyata di periode yang lain. Implikasi dari situasi yang demikian adalah maksud perusahaan da-lam menarasikan cerita tersebut tidak jelas. Mengapa perusahaan aktif terlibat dalam hal yang dinarasikan di satu periode tetapi tidak aktif lagi di periode yang lain dapat dijelas-kan dalam dua hal. Pertama, sifat kegiatan adalah insidentil/filantropis, hanya diperlu-kan masyarakat pada saat itu dan setelah tercapai, perusahaan beralih ke bentuk pengembangan lain yang diperlukan mas-yarakat. Kedua, alasan kebajikan (perusa-haan sekadar sadar akan tanggung jawab terhadap komunitas di wilayah operasinya) dan reputasi (hanya terlibat sebagai komu-nitas warga yang baik sehingga meningkat-kan reputasi di mata masyarakat sekitar). Kutipan ini adalah contoh status ontologi meragukan di bidang ekonomi dan sosial budaya:

Kutipan 3: “Untuk Bidang Ekonomi, kegiatan difokus-kan pada pengembangan pola pendampingan yang dilakukan melalui penyaluran, pembinaan manajerial yang berkesinambung-an dberkesinambung-an mempromosikberkesinambung-an pro-duk-produk mitra melalui pa-meran di dalam dan di luar negeri, dengan mengedepankan aspek pemerataan, kemandirian, profe-sional dan etika. Ditempuh melalui implementasi program pemberi-an bpemberi-antupemberi-an dpemberi-an pengembpemberi-angpemberi-an komunitas (community develop

ment), yakni Program Kemitraan

dan Bina Lingkung an yang dilak-sanakan secara berkesinambung-an sebagai waha na bagi muncul-nya rasa saling percaya antara Perseroan dengan masyarakat” (PT Semen Indonesia (Persero), Tbk., 2012: 276-277).

“Prinsip dasar yang menopang pola pendampingan Perseroan adalah pemantapan Tridaya, yak-ni daya tahan, daya tarik, dan daya saing dari kekuatan ekonomi komunitas. Ciri utama pendam-pingan Perseroan pada kekuat-an ekonomi lokal dititikberatkkekuat-an pada “endogenous development” yakni menggunakan potensi sum-ber daya manusia, institusional, dan fisik setempat untuk menca-pai kemandirian…” (PT Semen In-donesia (Persero), Tbk., 2012:276-277).

Kutipan 4: “Perseroan berkomit-men penuh untuk memajukan kehidupan sosial ekonomi ma-syarakat sekitar kegiatan ope-rasional agar semakin sejahtera selaras dengan berkembangnya skala usaha perusahaan” (PT Se-men Indonesia (Persero), Tbk., 2018:279-284).

“Program CSR-Sosial Kema-syarakatan dilaksanakan sebagai bagian dari implementasi SI Pedu-li, yakni investasi pengembangan sosial ekonomi masyarakat. Ada-pun jenis kegiatan yang dilak-sanakan dalam program ini

di-sesuaikan dengan kondisi dan kebutuhan investasi sosial di seki-tar lokasi fasilitas produksi atau-pun fasilitas pendukung perse-roan. Adakalanya kegiatan dalam rangka Program CSR ini dilak-sanakan dalam bentuk dukungan pelaksanaan program sejenis yang diinisiasi baik oleh Pemerintah Pusat maupun oleh Kementerian BUMN” (PT Semen Indonesia (Per-sero), Tbk., 2018:279-284).

Tindakan semiotika di bidang ekonomi dalam kutipan 3 diberi status ontologi “me-ragukan” karena analisis narasi atas pro-gram tersebut, untuk pasangan proposisi pertama, adalah “benar”. Ada bagian dari cerita yang berbicara tentang keterlibatan perusahaan dalam program yang terkait dengan pendampingan mitra binaan. Ini “seperti” mengindikasikan adanya kesadar-an tentkesadar-ang upaya untuk menumbuhkkesadar-an tingkat perekonomian masyarakat setem-pat. Lebih lanjut, frasa endogenous deve

lopment menunjukkan bahwa upaya

terse-but didasarkan pada keterse-butuhan spesifik masyarakat di seputar wilayah operasional perusahaan. Dengan demikian, syarat dari pasangan proposisi pertama untuk program yang dimaksudkan terpenuhi sehingga da-lam uji status kebenaran, ia diberi status “benar”. Akan tetapi, narasi tidak menceri-takan tentang komitmen, rencana dan target pengembangan masa depan secara spesifik atas program yang dicanangkan tersebut. Oleh karena itu, uji kebenaran untuk pa-sangan proposisi kedua program tersebut dikenai status bukti “rahasia”.

Beralih pada kutipan 4 tentang proyek KPPM di bidang ekonomi dan sosial pada laporan tahunan periode W2. Kedua pa-sang proposisi untuk narasi pada kutipan tersebut diberi status bukti “benar” karena kisah yang diceritakan perusahaan menge-nai aktivitas atau proyek KPPM mengandung seluruh persyaratan proposisi yang diaju-kan. Terdapat frasa yang menunjukkan mo-tivasi atau kesadaran perusahaan saat me-nentukan program KPPM di bidang ekonomi dan sosial, yaitu “...program ini disesuaikan dengan kondisi dan kebutuhan...”. Ini mengindikasikan adanya transformasi dari keadaan yang ada di sekitar operasi perusa-han yang selanjutnya memicu perusahaan untuk melakukan tindakan. Dengan kata

lain, tindakan semiotika di bidang ekonomi dan sosial budaya dilaksanakan dalam rang-ka memenuhi kebutuhan yang telah diiden-tifikasi tersebut. Narasi tentang komitmen juga diceritakan dengan cukup jelas baik dalam bentuk kalimat maupun dalam ben-tuk gambar yang mengilustrasikan program yang dimaksud. Melalui sebuah gambar pe-rusahaan dijelaskan adanya target pengem-bangan dari program di masa mendatang yang secara tersirat didasarkan pada kinerja sebelumnya. Artinya, narasi KPPM di bidang ekonomi dan sosial budaya yang dicerita-kan pada periode waktu kedua ini telah me-menuhi syarat seluruh proposisi yang diaju-kan sehingga narasi dihadiahi dengan status bukti “benar”. Selanjutnya, penjajaran atas kedua pasang proposisi untuk kategori KPPM dibidang ini menghasilkan status on-tologi “nyata”. Dengan demikian, signifikan-si keterlibatan nyata dalam pengembangan masyarakat di bidang tersebut teruji kuali-tasnya.

Contoh status ontologi “tidak nya ta”. Ontologi tidak nyata dalam pertangung-jawaban perusahaan terkadang tidak terja-di. Kutipan 5 dan 6 menjelaskan bagaimana status ontologi “tidak nyata” dapat terjadi.

Kutipan 5: “Melalui kerja sama dengan Pemerintah Kota Kediri dan Radar Kediri yang merupakan anggota Grup Jawa Pos, Gudang Garam turut berperan secara ak-tif dalam kegiatan penyelamatan Daerah Aliran Sungai (DAS) Bran-tas dalam kegiatan “Ekspedisi Brantas” dengan menanam pohon, membersihkan dan memperbaiki daerah di sekitar Sidoarjo yang terkena lumpur. Selain itu, kami juga menebar benih ikan untuk pengembangan komunitas budi-daya ikan. Gudang Garam terus mendukung upaya ma syarakat meningkatkan kebersihan lingkungan dan memperbaiki kondisi kesehatan. Perseroan juga menyumbangkan berbagai fasili-tas untuk menciptakan sekaligus memelihara lingkungan sekitar dan alam yang lebih hijau” (PT Gu-dang Garam, Tbk., 2012:42-43). “Karyawan Gudang Garam ikut menyumbangkan darah dalam

program yang diselenggarakan oleh Palang Merah Indonesia. Per-seroan juga memberikan bantuan operasi gratis bagi 51 penderita katarak yang berasal dari keluar-ga tidak mampu. Denkeluar-gan bantuan tim dokter dan rumah sakit, Gu-dang Garam menyelenggarakan program pemeriksaan kesehatan dan pengobatan gratis bagi warga desa di Kediri” (PT Gudang Garam, Tbk., 2012:42-43).

Kutipan 6: “Karyawan Perusahaan ikut berpartisipasi dalam kegiatan donor darah yang diadakan oleh Palang Merah Indonesia. Kegiat-an lainnya dijalKegiat-ankKegiat-an bersama dokter dan rumah sakit, di mana Perusahaan memberikan layanan pemeriksaan dan perawatan me-dis secara cuma-cuma bagi pen-duduk desa setempat di Kediri” (PT Gudang Garam, Tbk., 2018:39).

Kutipan 5 dan 6 adalah contoh tin-dakan semiotika KPPM di bidang kesehat-an dkesehat-an lingkungkesehat-an ykesehat-ang telah dilakukkesehat-an oleh perusahaan pada periode waktu yang berbeda. Dapat dilihat, pada kedua narasi tersebut tidak terdapat pernyataan secara khusus mengenai komitmen dari kegiatan terhadap program pengembangan dan target di masa depan ataupun pernyataan tentang kesadaran dan kepedulian perusahaan akan kebutuhan khusus yang diidentifikasi dari

masyarakat di wilayah operasinya.

Sebagian besar laporan yang dikenai status “tidak nyata” memiliki cerita yang mirip dengan narasi tersebut. Perusahaan hanya bercerita tentang amal kebajikan-nya yang diuraikan secara rinci. Namun, kegiat an khusus yang dinarasikan tersebut tidak dibarengi dengan pernyataan sedang (being) atau melakukan (doing). Yaitu, tia-da pernyataan yang membuktikan atia-danya kesadar an akan kebutuhan khusus dan ti-dak ada ungkapan yang menyebutkan target dan rencana untuk pengembangan di masa depan baik yang diungkapkan langsung setelah narasi maupun dalam catatan lain. Perusahaan hanya merinci kegiatan amal-nya yang memberi manfaat bagi penerima sumbangan sehingga mereka hanya men-ciptakan bank data berupa gambar kegiatan filantropis.

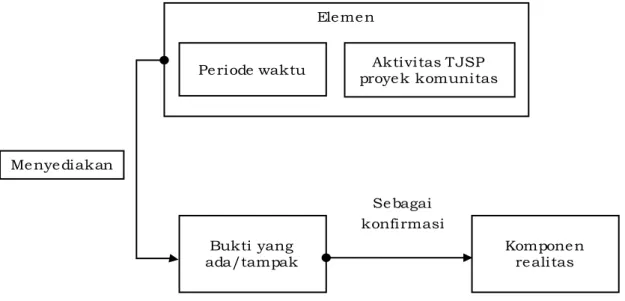

Kerangka model semiotika kualitas tanggung jawab sosial perusahaan. Hasil analisis semiotika dan pembahasan tahap pertama menuntun pada pembentukan mo-del yang dapat diterapkan. Momo-del ini dapat digunakan sebagai panduan oleh perusa-haan dalam melaksanakan/ mengungkap-kan/melaporkan kegiatan tanggung jawab sosialnya. Ia juga bermanfaat bagi pemangku kepentingan lain, yaitu pendukung dan penerima manfaat dari kegiatan tanggung jawab sosial perusahaan, seperti masyarakat lokal, untuk menilai realitas korporasi yang telah mengklaim bahwa ia secara sosial te-lah bertanggung jawab dan responsif terha-dap kebutuhan masyarakat setempat.

Periode waktu proyek komunitasAktivitas TJSP Elemen

Bukti yang

ada/tampak Komponen realitas

Sebagai konfirmasi Menyediakan

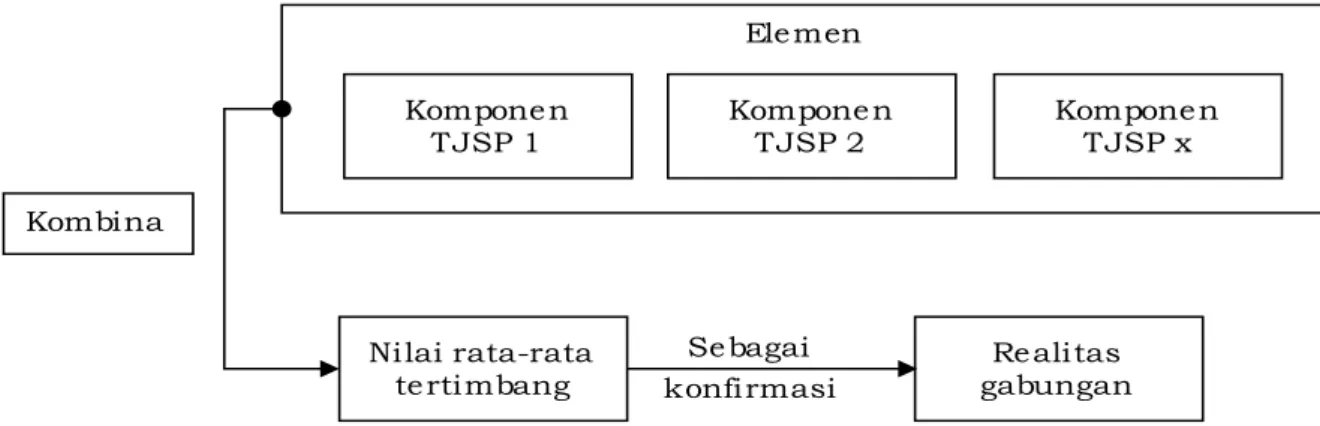

Model terdiri dari dua bagian, yaitu ten-tang bagaimana aktivitas ten-tanggung jawab so-sial suatu organisasi dapat dianalisis (Reali-tas Semiotik dari komponen tanggung jawab sosial perusahaan) (Gambar 4) dan bagaima-na setiap realitas komponen tanggung jawab sosial dapat digabungkan se hingga diperoleh realitas semiotika gabungan tanggung jawab sosial perusahaan (GTJSP) suatu organisasi (Gambar 5). Gambar 4 adalah proses veri-fikasi realitas kelompok aktivitas tanggu-ng jawab sosial tertentu atau unit analisis (proyek komunitas). Kelompok kegiatan ini (lihat bagian elemen pada Gambar 5) dianal-isis dalam kurun waktu tertentu (biasanya berdasarkan periode akuntansi, yaitu 12 bulan, seperti cakupan dalam laporan tahu-nan).

Dasar analisis kelompok kegiatan ada-lah bukti yang diperoleh dari laporan tahun-an dtahun-an laportahun-an tersendiri orgtahun-anisasi ytahun-ang terkait dengan beberapa hal. Pertama, ke-sadaran dan kepedulian organisasi terhadap komunitas sebagaimana dibuktikan dengan kebutuhan spesifik komunitas teridentifi-kasi. Kedua, kegiatan yang dimaksud be-nar-benar sesuai dengan yang dibutuhkan oleh komunitas. Ketiga, menunjukkan upa-ya upa-yang terencana untuk masa depan. Ke-empat, mengidentifikasi hubungan antara kegiatan masa lalu, saat ini, dan rencana di masa depan.

Kekuatan model di atas akan menen-tukan realitas semiotika masing-masing komponen tanggung jawab sosial (unit ana-lisis). Selanjutnya, nilai persentase dapat ditetapkan untuk realitas komponen akhir berdasarkan kekuatan (proposisi penelitian) dalam model. Nilai persentase yang dibe-bankan pada setiap realitas komponen final dapat digunakan untuk menganalisis tren

kinerja organisasi di area tanggung jawab sosial khusus ini selama periode waktu ter-tentu. Analisis seperti ini bermanfaat bagi organisasi dan para pemangku kepentingan. Analisis pertama berguna untuk memantau kemajuan kegiatan tanggung jawab sosial dan analisis berikutnya dapat digunakan untuk membuat keputusan penting di bidang ekonomi dan sosial. Selain itu, skor (persentase) setiap komponen realitas dapat dikonversi menjadi desimal (lihat di bagian elemen pada Gambar 5) untuk menghitung skor rata-rata tertimbang yang diperlukan untuk menentukan kumpulan tanggung jawab sosial yang dapat dibandingkan an-tarperiode akuntansi yang berbeda (untuk organisasi yang sama) atau antarorganisa-si yang beroperaantarorganisa-si dalam lingkungan bisnis yang sama.

Model kualitas dua tahap, tunggal dan gabungan, tersebut dapat meningkatkan evaluasi pada pengungkapan perusahaan. Model tersebut tepat digunakan sebagai alat evaluasi nilai-nilai yang mendasari organi-sasi, yang dikomunikasikan dalam laporan secara sistematis dan ketat. Ia dapat mem-bantu memberikan kerangka teoritis untuk menentukan kriteria yang diperlukan untuk menetapkan keandalan dan kualitas infor-masi. Semiotika adalah teori linguistik ma-pan dan telah terbukti cocok untuk meng-analisis komunikasi terkait tanda (Feix & Philippe, 2020; Yekini et al., 2019). Dengan kata lain, model ini didasarkan pada pijakan teoritis yang sehat sehingga memungkinkan model untuk melihat lebih dari sekadar isi teks. Ia fokus pada interaksi kode dan kon-vensi dalam membentuk wacana logis dan menggunakan komponen skema naratif, yaitu manipulasi (kekuatan yang memak-sa), kompetensi yang ditampilkan untuk

Komponen

TJSP 1 KomponenTJSP 2

Nilai rata-rata

tertimbang gabunganRealitas

Sebagai konfirmasi Komponen TJSP x Elemen Kombina

menunjukkan tindakan, kinerja tindakan yang sebenarnya, dan evaluasi tindakan un-tuk menetapkan konteks dan realitas pesan. Oleh karena itu, model itu dapat berfungsi sebagai alat pemaknaan untuk menunjuk-kan makna dengan cara yang sesuai guna mengungkap aspek transparansi dari suatu pernyataan akuntabilitas seperti KPPM. SIMPULAN

Skema Naratif kanonikal Greimas dan Kotak Semiotika Pembuktian, untuk mengembangkan model kualitas TJSP. Pers-pektif tersebut memberi dasar yang kuat dan wawasan yang berbeda tentang bagaimana mengevaluasi kualitas komunikasi publik dalam TJSP. Model tersebut dapat memiliki implikasi yang luas bagi manajemen puncak sebagai narator dan masyarakat sebagai ko-munikan (pihak yang menggunakan infor-masi).

Fakta bahwa narasi TJSP yang diberi status ontologi “tidak nyata” cukup tinggi mengimplikasikan bahwa manajemen pun-cak perlu terlibat dalam menyiapkan lapor-an sosial guna memastiklapor-an kualitas dlapor-an ke-andalannya. Kejujuran dalam komunikasi publik seperti pengungkapan informasi ke-giatan sosial dan kemasyarakatan oleh pe-rusahaan dapat meningkatkan kepercayaan masyarakat luas terhadap perusahaan dan ini merupakan sumber legitimasi yang kuat bagi keberlanjutan perusahaan.

Meskipun metode analisis semiotik se-ring dianggap tidak seragam (arbitrary), sub-jektif sehingga temuan mungkin tidak dapat digeneralisasikan adalah keterbatasan men-dasar dari pendekatan yang digunakan da-lam kajian ini. Namun, proses analisis dada-lam penelitian ini dilakukan secara sistematis sehingga model yang diusulkan dapat dire-plikasi oleh peneliti lain. Untuk itu, peneli-tian di masa depan dapat dirancang untuk mengeksplorasi apakah hasil yang berbe-da akan diperoleh jika didukung oleh ha-sil wawancara dengan personil perusahaan yang terlibat secara langsung dengan proyek komunitas untuk mendapatkan wawasan lebih mendalam tentang maksud dan motif asli narasi pengungkapan tersebut.

DAFTAR RUJUKAN

Adler, R., Mansi, M., Pandey, R., & String-er, C. (2017). United Nations Decade on Biodiversity: A Study of the Report-ing Practices of the Australian MinReport-ing

Industry. Accounting, Auditing and Ac

countability Journal, 30(8), 1711–1745.

https://doi.org/10.1108/AAAJ-04-2015-2028

Aguinis, H., & Edwards, J. R. (2014). Me-thodological Wishes for the Next Decade and How to Make Wishes Come True.

Journal of Management Studies, 51(1),

143–174. https://doi.org/10.1111/ joms.12058

Albu, O. B., & Flyverbom, M. (2016). Or-ganizational Transparency: Condi-tions, and Consequences. Business &

Society, 58(2), 268-297. https://doi.

org/10.1177/0007650316659851 Alexander, D., Brébisson, H. D., Circa, C.,

Eberhartinger, E., Fasiello, R., Grottke, M., & Krasodomska, J. (2018). Philo-sophy of Language and Accounting.

Accounting, Auditing and Accountability Journal, 31(7), 1957–1980. https://doi.

org/10.1108/AAAJ-06-2017-2979 Armistead, T. W. (2012). The Detection

of Deception by Linguistic Means: Unresolved Issues of Validity, Use-fulness and Epistemology. Polic

ing, 35(2), 304–326. https://doi.

org/10.1108/13639511211230075 Boiral, O. (2013). Sustainability Reports as

Simulacra? A Counter-Account of A and A+ GRI Reports. Accounting, Auditing

& Accountability Journal, 26(7), 1036–

1071. https://doi.org/10.1108/AAAJ-04-2012-00998

Burritt, R. L., & Schaltegger, S. (2010). Sustainability Accounting and Re-porting: Fad or Trend? Account

ing, Auditing & Accountability Jour nal, 23(7), 829–846. https://doi.

org/10.1108/09513571011080144 Cho, C. H., Michelon, G., Patten, D. M., &

Roberts, R. W. (2015). CSR Disclosure: The More Things Change…? Accounting,

Auditing and Accountability Journal, 28(1), 14–35. https://doi.org/10.1108/

AAAJ-12-2013-1549

Chong, S., Narayan, A. K., & Ali, I. (2019). Photographs Depicting CSR: Cap-tured Reality or Creative Illusion?

Pacific Accounting Review, 31(3),

313-335. https://doi.org/10.1108/ PAR-10-2017-0086

Cooren, F. (2020). A Communicative Consti-tutive Perspective on Corporate Social Responsibility: Ventriloquism, Unde-cidability, and Surprisability. Business

and Society, 59(1), 175–197. https://

doi.org/10.1177/0007650318791780 Coronado, G., & Fallon, W. (2011).

Us-ing Hypertext Ethnography to Un-derstand Corporate Stakeholder Re-lations in CSR. Social Responsibility

Journal, 7(1), 87-103. https://doi.

org/10.1108/17471111111114567 Crane, A., & Glozer, S. (2016). Researching

Corporate Social Responsibility Com-munication: Themes, Opportunities and Challenges. Journal of Management

Studies, 53(7), 1223–1252. https://doi.

org/10.1111/joms.12196

D’Northwood, G. (2017). BP Plc 2010 – A Case of Linguistic Legitimation? Journal

of Applied Accounting Research, 18(4),

480–495. https://doi.org/10.1108/ JAAR-02-2016-0022

Davison, J. (2011). Barthesian Perspectives on Accounting Communication and Vi-sual Images of Professional Accountan-cy. Accounting, Auditing and Account

ability Journal, 24(2), 250–283. https://

doi.org/10.1108/09513571111100708 Davison, J. (2014). Visual Rhetoric and the

Case of Intellectual Capital. Account

ing, Organizations and Society, 39(1),

20–37. https://doi.org/10.1016/j. aos.2014.01.001

Dosinta, N. F., & Brata, H. (2020). Politik Penamaan dalam Pelaporan Korpo-rat Pascaimplementasi IntegKorpo-rated Re-porting. Jurnal Akuntansi Multipara

digma, 11(1), 138-158. https://doi.

org/10.21776/ub.jamal.2020.11.1.09 Evans, D. M. (2020). After Practice?

Ma-terial Semiotic Approaches to Con-sumption and Economy. Cultural So

ciology, 14(4), 340-356. https://doi.

org/10.1177/1749975520923521 Fauré, B., Cooren, F., & Matte, F. (2019). To

Speak or Not to Speak the Language of Numbers: Accounting as Ventriloquism.

Accounting, Auditing & Accountability Journal, 32(1), 337–361. https://doi.

org/10.1108/AAAJ-07-2017-3013 Feix, A., & Philippe, D. (2020). Unpacking

the Narrative Decontestation of CSR: Aspiration for Change or Defense of the Status Quo? Business and So

ciety, 59(1), 129–174. https://doi.

org/10.1177/0007650318816434 Freire, N. A. (2014). When Luxury Advertising

Adds the Identitary Values of Luxury: A

Semiotic Analysis. Journal of Business

Research, 67(12), 2666–2675. https://

doi.org/10.1016/j.jbusres.2014.04.004 Freire, N. A., & Loussaïef, L. (2018). When

Advertising Highlights the Binomi-al Identity VBinomi-alues of Luxury and CSR Principles: The Examples of Louis Vuit-ton and Hermès. Corporate Social Re

sponsibility and Environmental Man agement, 25(4), 565-582. https://doi.

org/10.1002/csr.1479

Gaudêncio, A. M. S. (2020). Rationality and/ as Reasonableness within Formal-The-oretical and PracticalDialectical Ap-proaches to Adjudication: Semiotic and Normative Perspectives. International

Journal for the Semiotics of Law, 33(4),

1033-1041. https://doi.org/10.1007/ s11196-020-09755-0

Greimas, A. J. (1966). Structural Semantics:

An Attempt at a Method. University of

Nebraska Press

Greimas, A. J., & Courtés, J. (1982). Semiot

ics and Language: An Analytical Dictio nary. Indiana University Press.

Hayoun, S. (2018). The Semio-Logic of Fi-nancial Accounting: A Non-Essentialist Conceptualisation of the IFRS Balance Sheet. Accounting, Auditing & Account

ability Journal, 31(7), 2055–2082.

https://doi.org/10.1108/AAAJ-06-2017-2977

Hébert, L. (2011). Tools for Text and Image

Analysis: An Introduction to Applied Se miotics. Routledge

Hooks, J., & Staden, C. J. V. (2011). Eval-uating Environmental Disclosures: The Relationship between Quality and Ex-tent Measures. The British Accounting

Review, 43(3), 200–2013. https://doi.

org/10.1016/j.bar.2011.06.005

Ivanova-Gongne, M., & Lång, S. (2019). The Drama of Corporate Social Responsi-bility Communication. Critical Perspec

tives on International Business, 16(3),

233-258. https://doi.org/10.1108/ cpoib-12-2017-0094

Joutsenvirta, M., & Uusitalo, L. (2010). Cul-tural Competences: An Important Re-source in the IndustryNGO Dialog.

Journal of Business Ethics, 91(3), 379–

390. https://doi.org/10.1007/s10551-009-0089-x

Kanonge, D. M., & Jordaan, P. J. (2014). On the Role of Susanna in Susanna: A

Greimassian Contribution. HTS Theo

logical Studies, 70(3), 1–7. https://doi.

org/10.4102/hts.v70i3.1971

Keršyte, N. (2017). Rethinking Ideology: Greimas’s Semiotics, Neomarxism, and Cultural Anthropology. Semioti

ca, 2017(219), 485-509. https://doi.

org/10.1515/sem-2017-0128

Lång, S., & Ivanova-Gongne, M. (2019). CSR Communication in Stakeholder Net-works: A Semiotic Perspective. Baltic

Journal of Management. https://doi.

org/10.1108/BJM0820170262 Lauesen, L. M. (2014). How Well are Water

Companies Engaged in CSR? A Critical CrossGeographical Discourse Analy-sis. Social Responsibility Journal, 10(1), 115-136. https://doi.org/10.1108/ SRJ-11-2011-0099

Lee, T. H. (2020). Exploring the Explicit-ness, Salience of Ethics and Transpar-ency of Messages in Social Reports: A Cross-National Longitudinal Content Analysis from an Institutional Perspec-tive. Corporate Communications, 26(2), 279-295. https://doi.org/10.1108/ CCIJ-04-2020-0071

Leipämaa-Leskinen, H., Syrjälä, H., & Jas-kari, M. (2018). A Semiotic Analysis on Cultural Meanings of Eating Horsemeat.

Qualitative Market Research, 21(3),

337-352. https://doi.org/10.1108/QMR-12-2016-0126

Liu, C., Cheong, C. S., & Zurbruegg, R. (2020). Rhetoric, Reality, and Repu-tation: Do CSR and Political Lobbying Protect Shareholder Wealth Against En-vironmental Lawsuits? Journal of Finan

cial and Quantitative Analysis, 55(2),

679-706. https://doi.org/10.1017/ S0022109019000073

Maier, C. D., & Ravazzani, S. (2019). Bridg-ing Diversity Management and CSR in Online External Communication. Cor

porate Communications: An Internation al Journal, 24(2), 269-286. https://doi.

org/10.1108/CCIJ-01-2018-0015 Marcelli, M. (2020). Double Articulation

in Linguistics, Semiotics, Theory of Arts and Philosophy. Jazykovedny

Casopis, 71(2), 157-166. https://doi.

org/10.2478/jazcas-2020-0019

Mendini, M., Pizzetti, M., & Peter, P.C. (2019). Social Food Pleasure: When Sharing Of-fline, Online and for Society Promotes Pleasurable and Healthy Food Experi-ences and WellBeing. Qualitative Mar

ket Research, 22(4), 544-556. https://

doi.org/10.1108/QMR-06-2018-0067 Modell, S. (2015). Making Institutional

Ac-counting Research Critical: Dead End or New Beginning? Accounting, Auditing

and Accountability Journal, 28(5), 773–

808. https://doi.org/10.1108/AAAJ-09-2013-1457

Modell, S. (2019). For structure: A Critical Realist Critique of the Use of Actor-Net-work Theory in Critical Accounting Re-search. Accounting, Auditing and Ac

countability Journal, 33(3), 621-640.

https://doi.org/10.1108/AAAJ-01-2019-3863

Norreklit, H., Raffnsoe-Moller, M., & Mitch-ell, F. (2016). A Pragmatic Construc-tivist Approach to Accounting Practice and Research. Qualitative Research in

Accounting and Management, 13(3),

266–277. https://doi.org/10.1108/ QRAM-05-2016-0039

Penttilä, V. (2020). Aspirational Talk in Strat-egy Texts: A Longitudinal Case Study of Strategic Episodes in Corporate Social Responsibility Communication. Busi

ness and Society, 59(1), 67–97. https://

doi.org/10.1177/0007650319825825 Picard, C. F., Durocher, S., & Gendron, Y.

(2014). From Meticulous Professionals to Superheroes of the Business World.

Accounting, Auditing & Accountabili ty Journal, 27(1), 73–118. https://doi.

org/10.1108/AAAJ-09-2012-1087 Pisani, N., Kourula, A., Kolk, A., & Meijer,

R. (2017). How Global is Internation-al CSR Research? Insights and Rec-ommendations from a Systematic Re-view. Journal of World Business, 52(5), 591–614. https://doi.org/10.1016/j. jwb.2017.05.003

PT Aneka Tambang, Tbk. (2012). Laporan

Tahunan Tahun 2012. https://www.

antam.com/downloads/annual-re-port-2012

PT Aneka Tambang, Tbk. (2015). Laporan

Tahunan Tahun 2015. https://www.

antam.com/downloads/annual-re-port-2015

PT Aneka Tambang, Tbk. (2017). Laporan

Tahunan Tahun 2017. https://www.

antam.com/downloads/annual-re-port-2017

PT Gudang Garam, Tbk. (2012). Laporan

Tahunan 2012.

https://www.gudang-garamtbk.com/media/uploads/files/ GG_Annual_Report_2012.pdf

PT Gudang Garam, Tbk. (2018). Laporan

Tahunan 2018.

https://www.gudang-garamtbk.com/media/uploads/files/ GG_Annual_Report_2018.pdf

PT Semen Indonesia (Persero), Tbk. (2012).

Laporan Tahunan 2012. https://sig.

id//wp-content/uploads/2020/02/ Annual-Report-2012.pdf

PT Semen Indonesia (Persero), Tbk. (2018).

Laporan Tahunan 2018. https://sig.

id//wp-content/uploads/2020/02/ Annual-Report-2018.pdf

Rajandran, K. (2018). Multisemiotic Inter-action: The CEO and Stakeholders in Malaysian CEO Statements. Corpo

rate Communications: An International Journal, 23(3), 392–404. https://doi.

org/10.1108/CCIJ-03-2016-0025 Riduwan, A., & Andayani. (2019).

Prin-sip “Jancukan” dalam Akuntansi dan Pelaporan Keuangan. Jurnal Akun

tansi Multiparadigma, 10(30), 379–

398. https://doi.org/10.18202/ja-mal.2019.08.10022

Rodrigue, M. (2014). Contrasting Realities: Corporate Environmental Disclosure and Stakeholder-Released Information.

Accounting, Auditing and Accountability Journal, 27(1), 119–149. https://doi.

org/10.1108/AAAJ-04-2013-1305 Roux, A. L., Bobrie, F., & Thébault, M.

(2016). A Typology of Brand Counter-feiting and Imitation based on a Se-miotic Approach. Journal of Business

Research, 69(1), 349–356. https://doi.

org/10.1016/j.jbusres.2015.08.007 Rudyanto, A. (2019). Mimetic Isomorphism

as a Reason for Preparing Sustainabi-lity Report. Jurnal Akuntansi Multipar

adigma, 10(3), 433-447. https://doi.

org/10.21776/ub.jamal.2019.10.3.25 Russell, S., Milne, M. J., & Dey, C. (2017).

Accounts of Nature and the Nature of Accounts: Critical Reflections on Envi-ronmental Accounting and Propositions for Ecologically Informed Accounting.

Accounting, Auditing and Accountability Journal, 30(7), 1426–1458. https://doi.

org/10.1108/AAAJ-07-2017-3010 Rutherford, B. A. (2018). Narrating the

Narrative Turn in Narrative Account-ing Research: Scholarly Knowledge Development or Flat Science ? Me

ditari Accountancy Research, 26(1),

13–43. https://doi.org/10.1108/ME-DAR0420170139

Schneider, A. (2020). Bound to Fail? Ex-ploring the Systemic Pathologies of CSR and Their Implications for CSR Research. Business and Soci

ety, 59(7), 1303-1338. https://doi.

org/10.1177/0007650319856616 Shackell, C. (2019). Finite Semiotics:

Cogni-tive Sets, Semiotic Vectors, and Semi-osic Oscillation. Semiotica, 2019(229), 211-235. https://doi.org/10.1515/ sem-2017-0127

Stables, A. (2019). Semiotics and Transition-alist Pragmatism. Journal of Philosophy

of Education, 53(4), 773-787. https://

doi.org/10.1111/1467-9752.12402 Steensen, K. Q., & Villadsen, K. (2020). From

Social Gospel to CSR: Was Corporate Social Responsibility Ever Radical? Or

ganization, 27(6), 924-942. https://doi.

org/10.1177/1350508419877611 Thellefsen, M. M., Thellefsen, T., & Sørensen,

B. (2018). Information as Signs: A Se-miotic Analysis of the Information Con-cept, Determining Its Ontological and Epistemological Foundations. Jour

nal of Documentation, 74(2), 372–382.

https://doi.org/10.1108/JD052017 0078

Totanan, C., & Paranoan, N. (2018). Going Concernd dalam Metafora Ondel-Ondel.

Jurnal Akuntansi Multiparadigma, 9(1),

87-105. https://doi.org/10.18202/ja-mal.2018.04.9006

Tullio, P. D., Valentinetti, D., Nielsen, C., & Rea, M. A. (2019). In Search of Le-gitimacy: A Semiotic Analysis of Busi-ness Model Disclosure Practices. Med

itari Accountancy Research, 28(5),

863-887. https://doi.org/10.1108/ MEDAR0220190449

Vargas-Iglesias, J. J. (2019). Semiotic and discursive Consequences of the Cyber-textual Condition: The Case of Tragedy.

Semiotica, 2019(229), 329-352. https://

doi.org/10.1515/sem-2017-0114

Winkler, P., Etter, M., & Castelló, I. (2020). Vicious and Virtuous Circles of Aspi-rational Talk: From Self-Persuasive to Agonistic CSR Rhetoric. Business and

Society, 59(1), 98-128. https://doi.

org/10.1177/0007650319825758 Yekini, K. C., & Jallow, K. (2012). Corporate

Community Involvement Disclosures in Annual Report: A Measure of Corporate Community Development or a Signal of CSR Observance? Sustainability Ac

counting, Management and Policy Jour nal, 3(1), 7–32. https://doi.org/https://

doi.org/10.1108/20408021211223534 Yekini, K. C., Omoteso, K., & Adeg-bite, E. (2019). CSR

Communica-tion Research: A Theoretical- Per-spective From Semiotics. Business

& Society, 58(4), 1–33. https://doi.