BAB II KAJIAN TEORI

Bab II ini berisi tentang kajian teori yang digunakan untuk mendukung pembahasan pada bab-bab berikutnya yaitu definisi bank, fungsi bank, jenis bank, arti penting penilaian kesehatan bank, dan faktor yang diperlukan untuk menilai kesehatan bank. Penelitian terkait yang telah dilakukan oleh peneliti sebelumnya juga dibahas guna mendukung dan menjaga keaslian penelitian ini. Logika fuzzy, himpunan fuzzy, toolbox fuzzy pada MATLAB dan grapichal user interface (GUI) pun dibahas sebagai landasan sistem Sugeno order nol dalam penelitian ini.

A. Bank

1. Definisi Bank

Bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya (Kasmir, 2012: 3). Undang–Undang No. 10 tahun 1998 tentang perbankan mendefinisikan bank adalah badan usaha yang menghimpun dana dari masyarkat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk–bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan uraian tersebut, dapat diambil kesimpulan bahwa definisi bank adalah suatu badan hukum yang kegiatannya menghimpun dana masyarakat dan menyalurkannya kepada masyarakat yang membutuhkan dana dalam bentuk kredit.

2. Fungsi Bank

Menurut Kuncoro dan Suhardjono (2002: 24) fungsi bank yaitu sebagai berikut:

a. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring) yang berupa surat berharga. Contoh uang giral adalah cek, giro, kartu kredit dan wesel pos. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

b. Mendukung kelancaran mekanisme pembayaran

Fungsi lain dari bank umum adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran.

c. Penghimpunan dana simpanan masyarakat

Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat dipersamakan.

d. Mendukung kelancaran transaksi internasional

Bank umum dibutuhkan untuk memudahkan dan memperlancar transaksi internasional, baik transaksi barang atau jasa maupun

transaksi modal. Dengan adanya bank umum yang beroperasi dalam skala internasional, kepentingan pihak-pihak yang melakukan transaksi-transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

3. Jenis-jenis Bank

Menurut Totok Budisantoso dan Nuritomo (2014: 109-111) bank dibagi menjadi dua yaitu :

a. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bank perkreditan rakyat tidak terlibat dalam jual beli valuta asing ataupun kliring. Akan tetapi hanya menghimpun dana dalam bentuk simpanan berupa deposito berjangka, tabungan atau bentuk lain yang sejenis.

Selain itu, sistem perbankan di Indonesia dapat dikelompokkan menurut kepemilikannya, yaitu :

a. Bank Milik Pemerintah (Bank Persero)

Bank Persero merupakan bank dimana akte pendirian dan modal dimiliki oleh pemerintah sehingga seluruh keuntungan bank adalah milik pemerintah.

b. BPD (milik Pemerintah Daerah)

BPD merupakan bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi.

c. Bank Swasta Nasional

Bank Swasta Nasional adalah bank dimana akte pendirian dan modal dimiliki swasta nasional sehingga pembagian keuntungan untuk swasta. d. Bank Campuran

Bank Campuran merupakan bank dimana kepemilikan saham dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan saham mayoritas dipegang oleh warga negara Indonesia.

e. Bank Asing

Bank Asing merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing.

Sedangkan sistem perbankan di Indonesia dapat dikelompokkan menurut ruang lingkup kegiatannya yaitu :

a. Bank Devisa

Bank Devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau berhubungan dengan mata uang asing. Contohnya transfer keluar negeri, transaksi ekspor impor dan jual beli valuta asing. b. Bank Nondevisa

Bank Nondevisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga transaksi yang dilakukan masih dalam batas-batas negara.

4. Pengertian dan Arti Penting Kesehatan Bank

Evaluasi kinerja dalam sebuah perbankan mempunyai hubungan antara kinerja dan keuntungan. Evaluasi kinerja atau bisa disebut penilaian kesehatan bank diperlukan agar bank mampu memposisikan diri untuk melihat apa yang dibutuhkan agar mampu menambah, menghapus atau mengubah memperbaiki kondisi saat ini (Uddin & Bristy, 2014: 2).

Menurut UU No. 10 Tahun 1998 tentang Perbankan, bank wajib memelihara tingkat kesehatannya sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas dan solvabilitas, serta aspek lain yang berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Menurut Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004, penilaian tingkat kesehatan bank merupakan penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian aspek permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar.

Kesehatan bank merupakan refleksi dari kondisi dan kinerja bank sekaligus sebagai pengawasan terhadap bank. Kesehatan bank juga menjadi kepentingan semua pihak terkait, baik itu pemilik, pengelola (manajemen), dan masyarakat pengguna jasa perbankan. Kesehatan bank merupakan kemampuan suatu bank untuk melakukan kegiatan operasi perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara–cara yang sesuai dengan peraturan perbankan yang berlaku.

Bagi perbankan, hasil akhir penilaian kesehatan bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi masyarakat pengguna jasa penilaian tersebut dapat digunakan sebagai salah satu pertimbangan dalam memilih bank dan bagi Bank Indonesia dapat digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank oleh bank Indonesia. 5. Faktor Penilaian Tingkat Kesehatan Bank

Berdasarkan peraturan Bank Indonesia No.13/1/PBI/2011 Bank Indonesia telah menggantikan sistem penilaian tingkat kesehatan bank dari penilaian CAMELS ke penilaian bank berbasis resiko (Risk-based Bank Rating) yang dikenal dengan RGEC. Metode ini merupakan penilaian yang komprehensif dan terstruktur terhadap hasil integrasi profil risiko dan kinerja yang meliputi penerapan tata kelola yang baik, rentabilitas dan pemodalan.

Faktor penilaian tingkat kesehatan bank yaitu RGEC: Pada PBI No. 13/1/PBI/2011 dan SE No. 13/ 24/ DPNP tanggal 25 Oktober 2011 yang menjadi indikator adalah:

a. Risk profile

Profil risiko (risk profile) merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam operasional bank. Tingkat risiko terbagi atas 5 tingkatan, semakin kecil poin risiko yang diterima maka kesehatan bank dari sisi risiko tersebut semakin baik.

Dalam penelitian ini untuk mengukur faktor risk profile dengan menggunakan 2 indikator yaitu risiko kredit dengan menggunakan rumus rasio non performing loan dan risiko likuiditas dengan menggunakan rumus rasio loan to deposit ratio.

1) Risiko kredit

Risiko kredit atau sering disebut default risk adalah suatu risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan (Rivai, 2007: 806). Rasio risiko kredit dihitung menggunakan rasio Non Performing Loan (NPL).

NPL = kredit bermasalah

total kredit yang diberikan bank× 100%

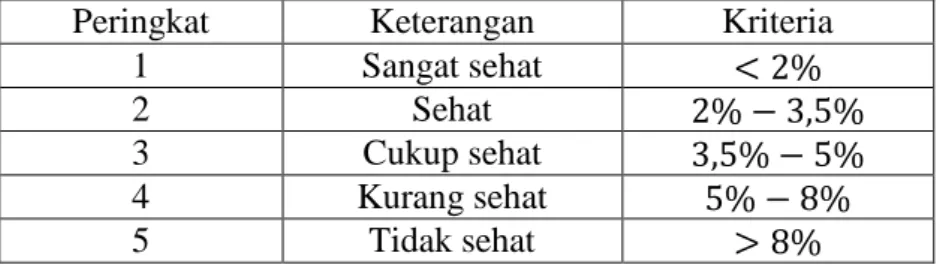

Semakin banyak persentase nilai rasio NPL pada sebuah bank bisa dipastikan bahwa ada yang salah dengan fungsi kinerja bank tersebut, dampak negatif yang ditimbulkanpun semakin banyak (Ahli Perbankan, 2011). Penetapan peringkat komponen risiko kredit dapat dilihat pada Tabel 2. 1.

Tabel 2. 1. Matriks Kriteria Penetapan Peringkat Komponen Risiko Kredit

Peringkat Keterangan Kriteria

1 Sangat sehat < 2%

2 Sehat 2% − 3,5%

3 Cukup sehat 3,5% − 5%

4 Kurang sehat 5% − 8%

5 Tidak sehat > 8%

2) Risiko likuiditas

Liquiduty adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajiban-kewajiban dalam kegiatan usahanya (Suteja & Sidiq, 2010). Risiko likuiditas dapat dihitung menggunakan rasio Loan to Deposit Ratio (LDR).

LDR = total kredit

dana pihak ketiga × 100%

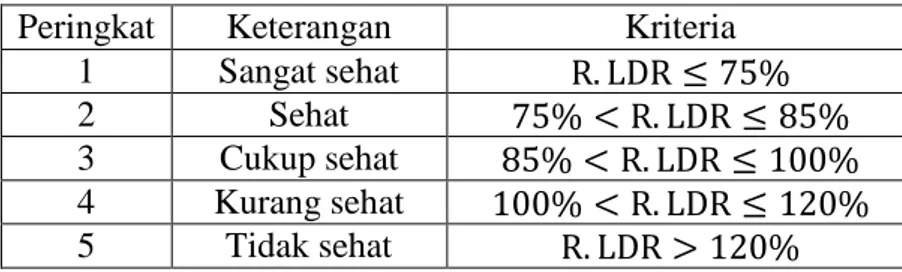

Rasio ini akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan (Kasmir, 2013: 46). Semakin tinggi nilai LDR maka risiko likuiditas semakin buruk dan kesehatan bank pun semakin buruk dari segi profil risiko. Kriteria penetapan peringkat komponen risiko likuiditas dapat dilihat pada Tabel 2. 1.

Tabel 2. 2. Matriks Kriteria Penetapan Peringkat Komponen Likuiditas

Peringkat Keterangan Kriteria

1 Sangat sehat R. LDR ≤ 75%

2 Sehat 75% < R. LDR ≤ 85%

3 Cukup sehat 85% < R. LDR ≤ 100% 4 Kurang sehat 100% < R. LDR ≤ 120% 5 Tidak sehat R. LDR > 120% Sumber : SE BI Nomor : 6/23/DPNP tanggal 31 Mei 2004 b. Good Corporate Governance (GCG)

Faktor GCG merupakan penilaian kualitas manajemen bank atas pelaksanaan prinsip-prinsip GCG yang berpedoman pada ketentuan Bank Indonesia mengenai pelaksanaan GCG bagi Bank Umum dengan memperhatikan karakteristik dan kompleksitas usaha bank. Penilaian

GCG merupakan penilaian kualitatif yang dilakukan oleh bank yang bersangkutan (self-assesment) sehingga faktor ini tidak diteliti.

c. Earning

Penilaian pada aspek ini digunakan sebagai tolak ukur kemampuan bank dalam meningkatkan laba setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank bersangkutan (Kasmir, 2012: 49). Bank dikatakan sehat jika bank yang diukur secara rentabilitas yang terus meningkat. Penilaian aspek earnings dapat dilakukan melalui empat rasio (ROA, ROE, NIM dan BOPO) namun dalam penelitian ini hanya didasarkan pada tiga faktor rasio yaitu:

1) Return on Assets (ROA)

Rasio ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva atau aset yang dimilikinya (Kasmir, 2013: 45).

ROA = laba sebelum pajak

rata − rata total aset× 100%

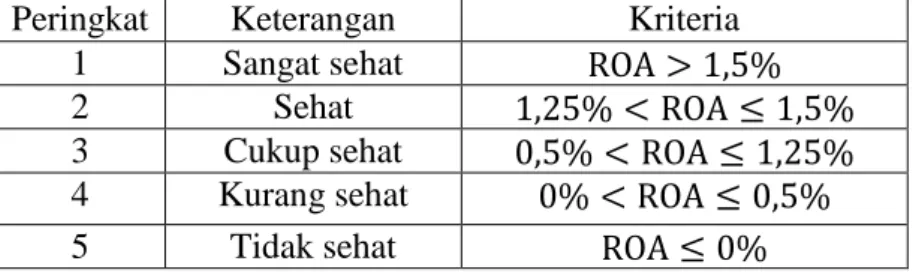

ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan dan sebaliknya (Kabo, 2011). Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Lampiran II Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 diperoleh standar untuk rasio ROA seperti pada Tabel 2. 3.

Tabel 2. 3. Matriks Kriteria Penetapan Peringkat ROA Peringkat Keterangan Kriteria

1 Sangat sehat ROA > 1,5%

2 Sehat 1,25% < ROA ≤ 1,5%

3 Cukup sehat 0,5% < ROA ≤ 1,25% 4 Kurang sehat 0% < ROA ≤ 0,5%

5 Tidak sehat ROA ≤ 0%

Sumber : Lampiran II Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 2) Return On Equity (ROE)

ROE adalah rasio profitabilitas yang membandingkan antara laba bersih (net profit) perusahaan dengan aset bersihnya (ekuitas atau modal) (IndoAlpha, 2013).

ROE =pendapatan laba bersih

modal sendiri × 100%

Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio ROE seperti pada Tabel 2. 4 berikut.

Tabel 2. 4. Matriks Kriteria Penetapan Peringkat ROE Peringkat Keterangan Kriteria

1 Sangat sehat ROE > 20%

2 Sehat 12,51% ≤ ROE ≤ 20%

3 Cukup sehat 5,01% ≤ ROE ≤ 12,5%

4 Kurang sehat 0% ≤ ROE ≤ 5%

5 Tidak sehat ROE < 0%

Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004

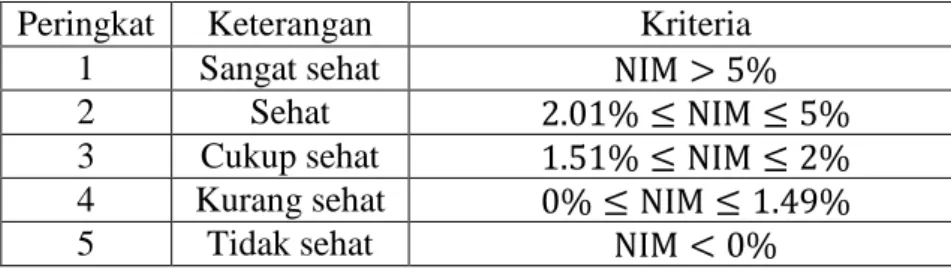

3) Net Interest Margin (NIM)

NIM adalah suatu rasio yang dijadikan patokan untuk mengetahui seberapa besar kemampuan bank untuk mengelola seluruh aktiva produktifnya agar bisa menghasilkan penghasilan netto yang lebih tinggi (Ahli Perbankan, 2011).

NIM = pendapatan laba bersih

rata − rata aktiva produktif× 100%

Semakin tinggi nilai rasio NIM maka semakin banyak pendapatan bunga yang diterima oleh suatu bank. Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio NIM seperti pada Tabel 3. 5

Tabel 2. 5. Matriks Kriteria Penetapan Peringkat NIM Peringkat Keterangan Kriteria

1 Sangat sehat NIM > 5%

2 Sehat 2.01% ≤ NIM ≤ 5%

3 Cukup sehat 1.51% ≤ NIM ≤ 2%

4 Kurang sehat 0% ≤ NIM ≤ 1.49%

5 Tidak sehat NIM < 0%

Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004

d. Capital

Capital atau permodalan yaitu metode penilaian bank berdasarkan pemodalan yang dimiliki bank dengan menggunakan rasio Capital Adequacy Ratio (CAR). Capital Adequacy Ratio atau rasio kecukupan modal digunakan untuk memprediksi kegagalan keuangan, dan didasarkan pada indikator kecukupan modal (Mohamed & Salama,

2013: 17). Kegagalan keuangan adalah keadaan dimana perusahaan tidak mampu lagi memenuhi kewajibannya karena perusahaan mengalami kekurangan dana untuk menjalankan usahanya (Luciana Spica. A & Winny. H, 2005)

CAR = modal bank

aktiva tertimbang menurut risiko× 100%

Rasio ini merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang berisiko (kredit, penyertaan, surat berharga, tagihan pada bank lain). Semakin tinggi nilai CAR berarti semakin tinggi modal yang dimiliki untuk mendanai aktiva produktif, semakin rendah biaya dana yang dikeluarkan bank. Semakin rendah biaya dana maka semakin meningkatkan laba bank. Standar rasio CAR dapat dilihat pada Tabel 2. 6.

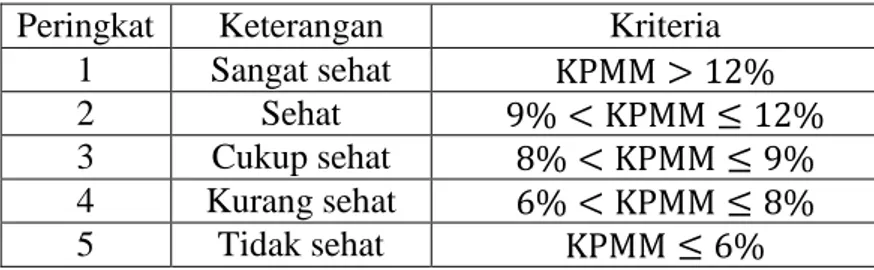

Tabel 2. 6. Matriks Kriteria Penetapan Peringkat Faktor Pemodalan

Peringkat Keterangan Kriteria 1 Sangat sehat KPMM > 12%

2 Sehat 9% < KPMM ≤ 12%

3 Cukup sehat 8% < KPMM ≤ 9% 4 Kurang sehat 6% < KPMM ≤ 8%

5 Tidak sehat KPMM ≤ 6%

Sumber : SE BI Nomor : 6/23/DPNP tanggal 31 Mei 2004 Analisis tingkat kesehatan bank berdasarkan pada Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Pertama dilakukan penilaian peringkat tingkat kesehatan bank sesuai dengan kriteria yang ada terhadap

rasio faktor-faktor RGEC pada masing-masing bank. Setelah didapatkan hasil penetapan peringkat tingkat kesehatan pada setiap faktor RGEC kemudian ditetapkan peringkat komposit bank. Peringkat komposit adalah peringkat akhir hasil penilaian tingkat kesehatan bank. Proses penetapan peringkat komposit dilakukan dengan pemberian skor pada masing-masing peringkat faktor dengan kriteria yang dapat dilihat pada Tabel 2. 7.

Tabel 2. 7. Skor Penentuan Peringkat Komposit

Faktor Rasio Peringkat

1 2 3 4 5

Profil Resiko (R) NPL 5 4 3 2 1

LDR 5 4 3 2 1

Rentabilitas (E) ROA 5 4 3 2 1

ROE 5 4 3 2 1

NIM 5 4 3 2 1

Permodalan (C) CAR 5 4 3 2 1

Sumber: I D. A. Diah Esti Putri & I G. A. Eka Damayanthi (2013: 489) Skor masing-masing faktor kemudian dijumlahkan sehingga menghasilkan total skor yang digunakan untuk menetapkan peringkat komposit dengan ketentuan sebagai berikut:

1) Total skor 1-6 berperingkat komposit 5 2) Total skor 7-12 berperingkat komposit 4 3) Total skor 13-18 berperingkat komposit 3 4) Total skor 19-24 berperingkat komposit 2 5) Total skor 25-30 berperingkat komposit 1 B. Penelitian Terdahulu

Guna mendukung penelitian dan membedakan dengan penelitian terdahulu, peneliti membahas beberapa penelitian yang terkait. Penelitian

pertama oleh Nadia Iffatul Ulya (2014) membahas perbandingan tingkat kesehatan bank syariah dan konvensional serta menguji perbedaan analisis tingkat kesehatan bank syariah dan konvensional dengan metode RGEC. Ada 15 bank yang dianalisis terdiri dari bank syariah dan konvensional, periode yang digunakan tahun 2010 - 2012 dengan empat variabel input. Teknik analisis yang digunakan adalah uji dua sampel independen atau uji Man-Whitney.

Hasil analisis menunjukkan bahwa tiga dari empat faktor yang dianalisis menerima H0 (signifikansi>0,05) yaitu profil resiko, rentabilitas (ROA), (CAR). Hal tersebut menunjukkan bank syariah dan konvensional memiliki kemampuan menghasilkan laba yang baik, kualitas dan kecukupan permodalan yang memadai, dan kemampuan mengantisipasi risiko dan penerpan manajemen risiko sudah memadai. Hasil lainnya menunjukkan tidak terdapat perbedaan yang signifikan antara tingkat kesehatan bank syariah dan konvensional dikarenakan keduanya memiliki tingkat kesehatan hampir sama. Uddin dan Bristy (2014) melakukan penilitian untuk evaluasi pertumbuhan perbankan di Bangladesh. Variabel yang digunakan adalah jumlah cabang, jumlah pegawai, tabungan, pinjaman dan yang dipinjamkan, klasifikasi pinjaman, pemasukan dan pendapatan. Ada 5 bank komersial yang dianalisis yaitu Brac Bank, City Bank, Eastern Bank, IFIC Bank, Mercantile Bank pada tahun 2007-2011. Metode yang digunakan adalah metode kecenderungan linier dan metode koefisien korelasi kuadrat (r2) dengan

bahwa Mercantile Bank merupakan bank terbaik dalam hal kekonsistenan pertumbuhannya.

Shen dan Tzeng (2014) menggunakan metode DRSA (dominance-based rough set approach) dengan Neural Network pada aplikasi prediksi keadaan keuangan Bank di Taiwan. Input yang digunakan adalah Capital Sufficiency/ kecukupan pusat, Asset Quality atau kualitas aset, Earnings and Profitability, Liquidity, Interest Rate Sensitivity, dan pertumbuhan. Setelah dibuat aturan dengan neuro fuzzy kemudian aturan tersebut digunakan untuk memprediksi 5 bank pada tahun 2011 dan dibandingkan dengan data sebenarnya pada tahun 2011. Hasilnya bank A, B, C dikatagorikan pada peringkat sehat dan nilai ROA di 2012 secara berturut-turut 209%, 35%, dan 13%. Bank D, E masuk dalam katagori tidak sehat dengan nilai ROA di 2012 0% dan -185%.

Penelitian berikutnya disusun oleh Nur Artyka (2015) mengenai penilaian kesehatan PT. Bank Rakyat Indonesia. Rasio yang digunakan dalam metode RGEC adalah rasio NPL, LDR, ROA, NIM, dan CAR. Berdasarkan penelitian tingkat kesehatan BRI periode 2011-2013 adalah sangat sehat.

Penelitian oleh Anis Ulfah Mustaqim (2015) menganalisis kesehatan bank di seluruh Indonesia dengan metode CAMEL dan logika fuzzy Mamdani. Data yang digunakan adalah 107 bank umum dengan kegiatan konvensial. Input yang digunakan adalah rasio CAR, BDR, GWM, PDN, ROA, BOPO dan LDR. Output yang dihasilkan yaitu tidak sehat, kurang sehat, cukup sehat dan sehat. Hasil penelitian menunjukkan tahap pembuatan sistem logika fuzzy Mamdani untuk menilai kesehatan bank dan keakuratan data training sebesar 98,82%

pada tahun 2009 dan 2011, 2010 diperoleh 100% dan tahun 2012 diperoleh 97,65%. Pada testing tahun 2009, 2010, 2012 diperoleh 95,45 dan tahun 2011 diperoleh 100%.

Berdasarkan lima penelitian di atas, peneliti berpendapat bahwa terdapat tiga perbedaan penelitian ini dengan penelitian sebelumnya. Pertama terletak pada objek penelitian, penelitian sebelumnya meneliti bank syariah dan bank konvensional, Bank Banglades, Bank India dan Bank Rakyat Indonesia. Pada penelitian ini, peneliti membahas 109 bank umum konvensional di Indonesia. Perbedaan kedua adalah periode penelitian. Pada penelitian pertama menggunakan periode 2010-2012, penelitian kedua periode 2007-2011, penelitian selanjutnya hanya menggunakan periode 2011 untuk memprediksi pada periode tahun 2012 dan penelitian terakhir menggunakan periode 2009-2012 sedangkan penelitian ini menggunakan periode 2011-2013.

Perbedaan ketiga terdapat pada metode dan uji yang digunakan. Pada penelitian pertama menggunakan uji Man Whitney. Penelitian kedua dengan koefisien korelasi kuadrat. Penelitian ketiga dengan DRSA-neuro fuzzy, penelitian keempat dengan perhitungan manual metode RGEC dan penelitian kelima menggunakan metode CAMEL dengan fuzzy Mamdani sedangkan penelitian ini menggunakan metode RGEC dan fuzzy Sugeno orde nol.

C. Logika Fuzzy

Secara umum logika fuzzy adalah sebuah metodologi “berhitung” dengan variabel kata-kata (linguistic variable), sebagai pengganti berhitung bilangan. Logika fuzzy merupakan perluasan dari logika tegas. Pada logika tegas hanya

ada benar atau salah dengan proposisi nilai 0 atau 1. Sedangkan logika fuzzy menyamaratakan 2 nilai logika tegas dengan membiarkan proposisi nilai kebenaran pada interval [0,1] (Wang, 1997: 73). Hal tersebut berarti derajat keanggotaan suatu item pada logika fuzzy mencakup bilangan real dalam interval 0 dan 1.

Logika fuzzy mampu mengimplementasikan sistem kepakaran manusia ke dalam bahasa mesin dengan mudah dan efisien. Logika ini mampu memetakan permasalahan dari input menuju ke output yang diharapkan. Berikut ini beberapa alasan lain mengapa menggunakan logika fuzzy dikatakan lebih baik (Agus Naba, 2009: 3-4).

1. Konsep fuzzy sangat sederhana sehingga mudah dipahami.

2. Logika fuzzy adalah fleksibel, dalam arti dapat dibangun dan dikembangkan dengan mudah tanpa harus memulainya dari “nol” atau tanpa memulainya dari awal.

3. Logika fuzzy memberikan toleransi terhadap ketidakpresisian data.

4. Pemodelan untuk mencari hubungan data input dan output dari sebarang sistem bisa dilakukan dengan memakai sistem fuzzy.

5. Pengetahuan atau pengalaman dari para pakar dapat dengan mudah dipakai untuk membangun logika fuzzy.

6. Logika fuzzy dapat diterapkan dalam desain sistem kontrol tanpa harus menghilangkan tekhnik desain sistem kontrol konvensional yang sudah terlebih dahulu ada.

D. Himpunan Fuzzy

1. Pengertian Himpunan Fuzzy

Pada tahun 1965, Lotfi Zadeh memodifikasi teori himpunan dimana setiap anggotanya memiliki derajat keanggotaan yang bernilai kontinu antara 0 dan 1. Himpunan ini disebut dengan Himpunan Fuzzy (Sri Kusumadewi, 2002: 1). Himpunan fuzzy didasarkan pada gagasan untuk memperluas jangkauan fungsi karakteristik dari himpunan tegas sedemikian hingga fungsi tersebut akan mencakup bilangan real dalam interval 0 dan 1. Nilai 0 menunjukkan salah, nilai 1 menunjukkan benar, dan masih ada nilai-nilai yang terletak antara benar dan salah (Sri Kusumadewi, 2002: 17). Pernyataan tersebut jelas bahwa nilai pada himpunan fuzzy tidak hanya mutlak dikatakan benar atau salah namun juga ada nilai yang berada diantaranya.

Keberadaan suatu anggota dalam himpunan fuzzy dinyatakan dengan derajat keanggotaan dalam interval 0 dan 1. Suatu anggota himpunan fuzzy akan semakin mendekati nilai kebenaranya jika derajat keanggotaannya semakin mendekati nilai 1. Setiap anggota pada himpunan fuzzy bersifat tunggal, artinya masing-masing anggota pada himpunan fuzzy pasti memiliki derajat keanggotaan (Klir, Clair, & Yuan, 1997: 7).

Definisi 2.1. (Klir, Clair, & Yuan, 1997: 75)

Himpunan fuzzy A pada himpunan universal 𝑈 didefinisikan sebagai himpunan yang direpresentasikan dengan fungsi yang mengawankan setiap 𝑥 ∈ 𝑈 dengan bilangan real pada interval [0,1], dinotasikan dengan

: 𝜇𝐴(𝑥) → [0,1] dengan 𝜇𝐴(𝑥) menyatakan derajat keanggotaan dari elemen x pada himpunan fuzzy A.

Apabila suatu elemen 𝑥 dalam suatu himpunan 𝐴 memiliki derajat keanggotaan fuzzy 0 atau dapat ditulis 𝜇𝐴(𝑥) = 0 artinya 𝑥 bukan anggota himpunan 𝐴, dan jika memiliki derajat keanggotaan fuzzy 1 atau 𝜇𝐴(𝑥) = 1 artinya 𝑥 merupakan anggota penuh dari himpunan 𝐴. Himpunan fuzzy memiliki 2 atribut, yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 6). a. Linguistik yaitu penamaan suatu grup yang mewakili suatu keadaan

atau kondisi tertentu dengan menggunakan bahasa alami. Contoh 2. 1.

Pada variabel rasio NPL yang peringkatnya dapat dikategorikan menjadi tidak sehat, kurang sehat, cukup sehat, sehat, sangat sehat. b. Numeris yaitu suatu nilai yang menunjukkan ukuran dari suatu variabel.

Contoh 2. 2.

Pada variabel rasio NPL diperoleh data numeris seperti 3,61; 2,84; 2,1 yang menunjukkan ukuran rasio NPL dari sebuah bank.

Ada beberapa hal yang perlu diketahui dalam memahami sistem fuzzy, yaitu: a. Variabel fuzzy

Variabel fuzzy merupakan variabel yang dibahas pada suatu sistem fuzzy. Pada sistem fuzzy variabel ini adalah input dalam pembuatan rule. Contoh 2. 3.

Misalkan variabel fuzzy yang dibahas untuk rasio NPL adalah sehat, rasio LDR adalah kurang sehat, rasio ROA adalah sehat, rasio ROE

adalah cukup sehat, rasio NIM adalah sangat sehat, dan rasio CAR adalah sangat sehat.

b. Himpunan fuzzy

Himpunan fuzzy merupakan suatu grup yang mewakili suatu kondisi atau keadaan tertentu dalam suatu variabel fuzzy.

Contoh 2. 4.

Pada variabel NPL terbagi menjadi 5 himpunan fuzzy yaitu tidak sehat, kurang sehat, cukup sehat, sehat dan sangat sehat.

c. Semesta Pembicaraan

Semesta pembicaraan adalah keseluruhan nilai yang diperbolehkan untuk dioperasikan dalam suatu variabel fuzzy. Semesta pembicaraan merupakan himpunan bilangan real yang senantiasa naik (bertambah) secara monoton dari kiri ke kanan. Nilai semesta pembicaraan dapat berupa bilangan positif maupun negatif. Adakalanya nilai semesta pembicaraan ini tidak dibatasi batas atasnya.

Contoh 2. 5.

Semesta pembicaraan untuk variabel NPL adalah [0,13]. d. Domain himpunan fuzzy

Domain himpunan fuzzy adalah keseluruhan nilai yang diijinkan dalam semesta pembicaraan dan boleh dioperasikan dalam suatu himpunan fuzzy. Seperti halnya semesta pembicaraan, domain merupakan himpunan bilangan real yang senantiasa naik (bertambah) secara

monoton dari kiri ke kanan. Nilai domain dapat berupa bilangan positif maupun negatif.

Contoh 2. 6.

Domain untuk himpunan fuzzy rasio NPL adalah sangat sehat=[0, 2,5], sehat=[1,5, 4,5], cukup sehat=[2,5, 5,5], kurang sehat=[4,5, 10,5], tidak sehat=[5,5, 13].

2. Fungsi Keanggotaan Himpunan Fuzzy

Fungsi Keanggotaan (membership function) mendefinisikan bagaimana setiap titik dalam ruang input dipetakan menjadi bobot atau derajat keanggotaan antara 0 dan 1 (Agus Naba, 2009: 18). Salah satu cara untuk mendapatkan nilai keanggotaan adalah melalui pendekatan fungsi. Fungsi keanggotaan yang dapat dibangun dan digunakan untuk mempresentasikan himpunan fuzzy antara lain (Sri Kusumadewi & Hari Purnomo, 2013: 8-23): a. Representasi Linear

Pemetaan input ke derajat keanggotaann digambarkan sebagai suatu garis lurus. Bentuk ini paling sederhana dan menjadi pilihan yang baik untuk mendekati suatu konsep yang kurang jelas. Terdapat 2 keadaan pada himpunan fuzzy yang linear, yaitu :

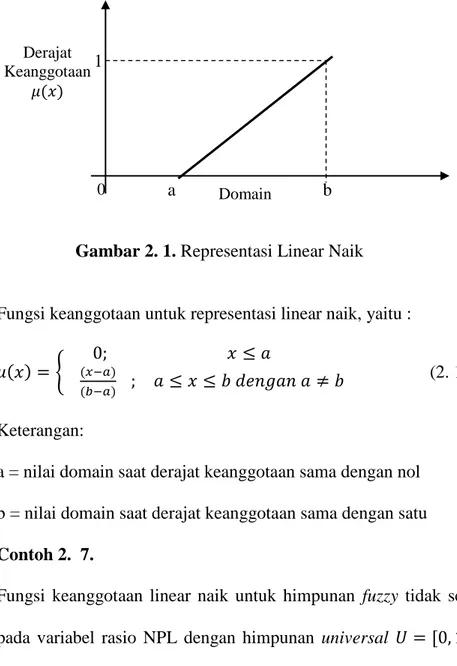

1) Representasi linear naik

Representasi linear naik dimulai pada nilai domain yang memiliki derajat keanggotaan nol [0] bergerak ke kanan menuju ke nilai domain yang memiliki derajat keanggotaan lebih tinggi. Representasi linear naik dapat dilihat pada Gambar 2.1.

Gambar 2. 1. Representasi Linear Naik

Fungsi keanggotaan untuk representasi linear naik, yaitu :

𝜇(𝑥) = { 0; 𝑥 ≤ 𝑎 (𝑥−𝑎) (𝑏−𝑎) ; 𝑎 ≤ 𝑥 ≤ 𝑏 𝑑𝑒𝑛𝑔𝑎𝑛 𝑎 ≠ 𝑏 (2. 1) Keterangan:

a = nilai domain saat derajat keanggotaan sama dengan nol b = nilai domain saat derajat keanggotaan sama dengan satu Contoh 2. 7.

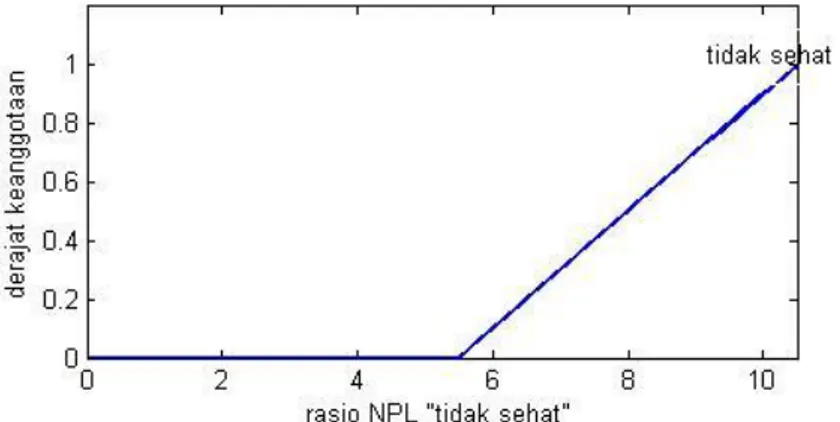

Fungsi keanggotaan linear naik untuk himpunan fuzzy tidak sehat pada variabel rasio NPL dengan himpunan universal 𝑈 = [0, 13], yaitu :

𝜇𝑁𝑃𝐿 𝑇𝑆(𝑥) = { (𝑥−𝑎)0 ; 𝑥 ≤ 5,5 (𝑏−𝑎) ; 5,5 ≤ 𝑥 ≤ 10,5

(2. 2)

Bentu grafik fungsi keanggotaan linier naik untuk himpunan fuzzy tidak sehat pada variabel rasio NPL tersebut dapat dilihat pada Gambar 2.2. Domain Derajat Keanggotaan 𝜇(𝑥) 1 0 a b

Gambar 2. 2. Himpunan Fuzzy: Rasio NPL Tidak Sehat

Misalkan diketahui rasio NPL salah satu bank adalah 9,01. Derajat keanggotaan rasio NPL pada himpunan fuzzy tidak sehat dapat dicari menggunakan persamaan (2. 2). Derajat keanggotaan NPL bank tersebut sebesar 0, 702 untuk himpunan fuzzy tidak sehat.

2) Representasi linear turun

Representasi linear turun merupakan kebalikan dari representasi linear naik. Garis lurus yang dimulai dari nilai domain dengan derajat keanggotaan tertinggi pada sisi kiri, kemudian bergerak menurun ke nilai domain yang memiliki derajat keanggotaan lebih rendah. Representasi linear turun dapat dilihat pada Gambar 2.3.

Gambar 2. 3. Representasi Linear Turun Domain Derajat Keanggotaan 𝜇(𝑥) 1 0 a b

Fungsi keanggotaan untuk representasi linear turun, yaitu : 𝜇(𝑥) = { (𝑏−𝑥) (𝑏−𝑎); 𝑎 ≤ 𝑥 ≤ 𝑏 0 ; 𝑥 ≥ 𝑏 (2. 3) Keterangan:

a = nilai domain saat derajat keanggotaan sama dengan nol b = nilai domain saat derajat keanggotaan sama dengan satu Contoh 2. 8.

Fungsi keanggotaan linear turun untuk himpunan fuzzy sangat sehat pada variabel rasio NPL dengan himpunan universal 𝑈 = [0, 13], yaitu :

𝜇𝑆𝐵𝐷𝑅(𝑥) = {−𝑥 + 2.5 ; 1.5 ≤ 𝑥 ≤ 2,5

0 ; 𝑥 ≥ 2,5 (2. 4)

Grafik fungsi keanggotaan tersebut ditunjukkan pada Gambar 2.4.

Gambar 2. 4. Himpunan Fuzzy: Rasio NPL Sangat Sehat Misalkan diketahui rasio NPL salah satu bank adalah 1,96. Derajat derajat keanggotaan rasio NPL pada himpunan fuzzy sangat sehat dapat dicari dengan menggunakan persamaan (2. 4). Didapatkan

derajat keanggotaan NPL bank tersebut pada himpunan fuzzy sangat sehat sebesar 0,54.

b. Representasi Kurva Segitiga

Representasi kurva segitiga pada dasarnya merupakan gabungan antara 2 garis linear, yaitu linear naik dan linear turun. Representasi kurva segitiga dapat dilihat pada Gambar 2.5.

Gambar 2. 5. Representasi Kurva Segitiga Fungsi keanggotaan untuk representasi kurva segitiga, yaitu :

𝜇(𝑥) = { 0 ; 𝑥 ≤ 𝑎 𝑎𝑡𝑎𝑢 𝑥 ≥ 𝑐 (𝑥−𝑎) (𝑏−𝑎); 𝑎 ≤ 𝑥 ≤ 𝑏 (𝑐−𝑥) (𝑐−𝑏); 𝑏 ≤ 𝑥 ≤ 𝑐 (2. 5) Keterangan:

a = nilai domain terkecil saat derajat keanggotaan terkecil b = derajat keanggotaan terbesar dalam domain

c = nilai domain terbesar saat derajat keanggotaan terkecil Contoh 2. 9.

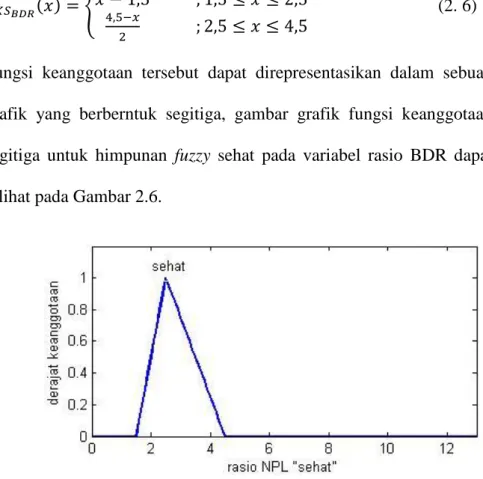

Fungsi keanggotaan segitiga untuk himpunan fuzzy sehat pada variabel rasio BDR dengan himpunan universal 𝑈 = [0, 13], yaitu :

a b c Derajat Keanggotaan 𝜇(𝑥) Domain 1 0

𝜇𝐾𝑆𝐵𝐷𝑅(𝑥) = { 0 ; 𝑥 ≤ 1,5 𝑎𝑡𝑎𝑢 𝑥 ≥ 4,5 𝑥 − 1,5 ; 1,5 ≤ 𝑥 ≤ 2,5 4,5−𝑥 2 ; 2,5 ≤ 𝑥 ≤ 4,5 (2. 6)

Fungsi keanggotaan tersebut dapat direpresentasikan dalam sebuah grafik yang berberntuk segitiga, gambar grafik fungsi keanggotaan segitiga untuk himpunan fuzzy sehat pada variabel rasio BDR dapat dilihat pada Gambar 2.6.

Gambar 2. 6. Himpunan Fuzzy: Rasio NPL Sehat dengan Kurva Segitiga

Misalkan diketahui rasio NPL suatu bank adalah 2,78. Derajat derajat keanggotaan rasio NPL pada himpunan fuzzy sehat dapat dicari dengan menggunakan persamaan (2. 6). Didapatkan derajat keanggotaan NPL bank tersebut pada himpunan fuzzy sehat sebesar 0,86.

c. Representasi Kurva Trapesium

Representasi kurva trapesium pada dasarnya seperti bentuk segitiga, hanya saja ada beberapa titik yang memiliki nilai keanggotaan 1. Representasi kurva trapesium dapat dilihat pada Gambar 2.7.

Gambar 2. 7. Representasi Kurva Trapesium Fungsi keanggotaan untuk representasi kurva trapesium, yaitu :

𝜇(𝑥) = { 0 ; 𝑥 ≤ 𝑎 𝑎𝑡𝑎𝑢 𝑥 ≥ 𝑑 (𝑥−𝑎) (𝑏−𝑎); 𝑎 ≤ 𝑥 ≤ 𝑏 1 ; 𝑏 ≤ 𝑥 ≤ 𝑐 (𝑑−𝑥) (𝑑−𝑐); 𝑐 ≤ 𝑥 ≤ 𝑑 (2. 7) Keterangan:

a = nilai domain terkecil saat derajat keanggotaan terkecil b = derajat keanggotaan terbesar dalam domain

c = derajat keanggotaan terbesar dalam domain

d = nilai domain terbesar saat derajat keanggotaan terkecil yang bergerak dari c.

Contoh 2. 10.

Fungsi keanggotaan trapesium yang dapat dibentuk untuk himpunan fuzzy kurang sehat pada variabel rasio NPL dengan himpunan universal 𝑈 = [0 13], yaitu : 𝜇𝑁𝑃𝐿𝐾𝑆(𝑥) = { 0 ; 𝑥 ≤ 4,5 𝑎𝑡𝑎𝑢 𝑥 ≥ 10,5 𝑥−4,5 1,5 ; 4,5 ≤ 𝑥 ≤ 6 1 ; 6 ≤ 𝑥 ≤ 7,5 10,5−𝑥 3 ; 7,5 ≤ 𝑥 ≤ 10,5 (2. 8) d c b a Derajat Keanggotan µ(𝑥) 0 Domain 1

Persamaan tersebut menunjukkan bahwa ada dua garis linier, yaitu linier naik pada nilai 𝑥 direntang 4,5 ≤ 𝑥 ≤ 6 dan linier turun pada rentang 7,5 ≤ 𝑥 ≤ 10,5. Fungsi keagggotaan trapesium untuk himpunan fuzzy kurang sehat pada variabel rasio NPL tersebut dapat direpresentasikan menjadi sebuh grafik yang ditunjukkan pada Gambar 2.8.

Gambar 2. 8. Himpunan Fuzzy : Rasio NPL Kurang Sehat dengan Kurva Trapesium

Misalkan untuk mengetahui derajat keanggotaan rasio NPL 5,75 pada himpunan fuzzy kurang sehat. Nilai derajat keanggotaan tersebut dapat dihitung menggunakan persamaan (2. 8). Didapatkan derajat keanggotaan NPL bank tersebut pada himpunan fuzzy kurang sehat sebesar 0,833.

d. Representasi Kurva Bentuk Bahu

Representasi kurva bahu terdiri dari bahu kanan dan bahu kiri. Daerah yang terletak di tengah-tengah bahu kanan dan bahu kiri direpresentasikan sebagai kurva bentuk segitiga. Representasi kurva

bentuk bahu digunakan untuk mengakhiri variabel suatu daerah fuzzy atau daerah samar, dimana bahu kiri bergerak dari benar ke salah dan bahu kanan bergerak dari salah ke benar. Dengan kata lain, pada sisi kiri atau disebut kurva bahu kiri, merepresentasikan kondisi konstan dari kiri dengan nilai keanggotaan 1 kemudian turun dengan nilai keanggotaan menuju ke 0. Sedangkan sisi kanan pada kurva ini, atau disebut kurva bahu kanan merepresentasikan keadaan linear naik menuju nilai keanggotaan 1 secara konstan kekanan. Representasi kurva bahu dapat dilihat pada Gambar 2.9.

Gambar 2. 9. Representasi Kurva Bentuk Bahu

Fungsi keanggotaan yang merepresentasikan kurva bahu kiri yaitu:

𝜇(𝑥) = { 1 ; 𝑥 ≤ 𝑎 (𝑏−𝑥) (𝑏−𝑎) ; 𝑎 ≤ 𝑥 ≤ 𝑏 0 ; 𝑥 ≥ 𝑏 (2. 9)

Fungsi keanggotaan yang merepresentasikan kurva bahu kanan yaitu:

𝜇(𝑥) = { 0 ; 𝑥 ≤ 𝑏 (𝑥−𝑏) (𝑐−𝑏) ; 𝑏 ≤ 𝑥 ≤ 𝑐 1 ; 𝑥 ≥ 𝑐 (2. 10) Derajat Keanggotaan 𝜇(𝑥) 0 Domain a b c 1

Contoh 2. 11.

Fungsi keanggotaan kurva bahu pada variabel rasio NPL dengan himpunan universal 𝑈 = [0, 13], yaitu :

𝜇𝑁𝑃𝐿𝑆𝑆(𝑥) = { 1 ; 0 ≤ 𝑥 ≤ 1,5 −𝑥 + 2,5 ; 1,5 ≤ 𝑥 ≤ 2,5 0 ; 𝑥 ≥ 2,5 (2. 11) 𝜇𝑁𝑃𝐿𝑆(𝑥) = { 1 ; 𝑥 ≤ 1,5 𝑎𝑡𝑎𝑢 𝑥 ≥ 4,5 𝑥 − 1,5 ; 1,5 ≤ 𝑥 ≤ 2,5 4,5−𝑥 2 ; 2,5 ≤ 𝑥 ≤ 4,5 (2. 12) 𝜇𝑁𝑃𝐿𝐶𝑆(𝑥) = { 0 ; 𝑥 ≤ 2,5 𝑎𝑡𝑎𝑢 𝑥 ≥ 5,5 𝑥−2,5 2 ; 2,5 ≤ 𝑥 ≤ 4,5 5,5 − 𝑥 ; 4,5 ≤ 𝑥 ≤ 5,5 (2. 13) 𝜇𝑁𝑃𝐿𝐾𝑆(𝑥) = { 0 ; 𝑥 ≤ 4,5 𝑎𝑡𝑎𝑢 𝑥 ≥ 10,5 𝑥 − 4,5 ; 4,5 ≤ 𝑥 ≤ 5,5 10,5−𝑥 5 ; 5,5 ≤ 𝑥 ≤ 10,5 (2. 14) 𝜇𝑁𝑃𝐿𝑇𝑆(𝑥) = { 0 ; 𝑥 ≤ 5,5 𝑥−5,5 5 ; 5,5 ≤ 𝑥 ≤ 10,5 1 ; 10,5 ≤ 𝑥 ≤ 13 (2. 15)

Grafik fungsi keanggotaan tersebut ditunjukkan pada Gambar 2. 10.

Gambar 2. 10. Himpunan Fuzzy: Rasio BDR Pada 𝑈 = [0, 43] dengan Kurva Bahu

Misalkan untuk mengetahui derajat keanggotaan rasio NPL 3,44. Nilai tersebut masuk dalam rentang pada Persamaan (2. 12) dan Persamaan

(2. 13), sehingga dapat dihitung derajat keanggotaan bank dengan NPL 3, 44 menggunakan kedua persamaan tersebut. Nilai derajat keanggotaan NPL pada himpunan fuzzy sehat sebesar 0, 53 dan pada himpunan fuzzy cukup sehat sebesar 0, 47. Kedua hasil perhitungan tersebut menunjukan bahwa suatu bank yang memilik rasio NPL 3,44 akan memiliki derajat keanggotaan dengan nilai yang berbeda pada dua himpunan fuzzy sehat dan cukup sehat.

e. Representasi Kurva-S

Kurva-S atau sigmoid mempunyai fungsi keanggotaan yang didefinisikan dengan menggunakan 3 parameter, yaitu: nilai keanggotaan nol (α), nilai keanggotaan lengkap (γ), dan titik infleksi atau crossover (β) yaitu titik yang memiliki doamain 50% benar. Pada representasi kurva-S sama dengan representasi linier yaitu mempunyai dua mempunyai 2 jenis, naik dan turun.

1) Kurva-S naik

Jenis kurva-S ini bergerak dari sisi kiri (nilai keanggotaan = 0) menuju sisi kanan (nilai keanggotaan = 1). Gambar 2.11 menunjukkan representasi dari kurva-S naik.

Gambar 2. 11. Representasi Kurva-S Naik Derajat Keanggotaan 𝜇(𝑥) 𝛾 𝛼 Domain 0 1

Fungsi keanggotaan untuk representasi kurva-S Naik: µ(𝑥; ∝; 𝛽; 𝛾) = { 0 ; 𝑥 ≤ 𝑎 2 [(𝑥−𝛼) (𝛾−𝛼)] 2 ; 𝛼 ≤ 𝑥 ≤𝛼+𝛾 2 1 − 2 [(𝛾−𝑥) (𝛾−𝛼)] 2 ; 𝛼+𝛾 2 ≤ 𝑥 ≤ 𝛾 1 ; 𝑥 ≥ 𝛾 (2. 16) Contoh 2. 12.

Fungsi keanggotaan kurva-S naik untuk himpunan fuzzy sangat sehat pada rasio CAR dengan himpunan universal 𝑈 = [0, 182], yaitu:

µ(𝑥) = { 0 ; 𝑥 ≤ 11 2[(𝑥 − 11)]2; 11 ≤ 𝑥 ≤ 11,5 1 − 2[(12 − 𝑥)]2; 11,5 ≤ 𝑥 ≤ 12 1 ; 𝑥 ≥ 12 (2. 17)

Grafik fungsi keanggotaan rasio CAR ditunjukkan pada Gambar 2. 12.

Gambar 2. 12. Himpunan fuzzy: Rasio CAR Sangat Sehat dengat Kurva-S Naik

Misalkan nilai rasio CAR suatu bank sebesar 12,71. Nilai derajat keanggotaan rasio CAR pada himpunan fuzzy sangat sehat dapat dihitung menggunakan persamaan (2. 17) dan didapatkan derajat keanggotaan CAR bank tersebut pada himpunan fuzzy sangat sehat sebesar 1.

2) Kurva-S turun

Jenis kurva-S ini bergerak dari sisi kanan (nilai keanggotaan = 1) menuju sisi kiri (nilai keanggotaan = 0). Gambar 2. 13 menunjukkan representasi dari kurva-S turun.

Gambar 2. 13. Representasi Kurva-S Turun Fungsi keanggotaan untuk representasi kurva-S Turun, yaitu :

𝜇(𝑥) = { 1 ; 𝑥 ≤ 𝑎 1 − 2 [(𝑥−𝛼) (𝛾−𝛼)] 2 ; 𝛼 ≤ 𝑥 ≤ 𝛼+𝛾 2 2 [(𝛾−𝑥) (𝛾−𝛼)] 2 ; 𝛼+𝛾 2 ≤ 𝑥 ≤ 𝛾 0 ; 𝑥 ≥ 𝛾 (2. 18) Contoh 2. 13

Fungsi keanggotaan kurva-S turun untuk himpunan fuzzy tidak sehat pada variabel rasio CAR, yaitu:

𝜇(𝑥) = { 1 ; 𝑥 ≤ 5,5 1 − 2[(𝑥 − 5,5)]2; 5,5 ≤ 𝑥 ≤ 6 2[6,5 − 𝑥]2; 6 ≤ 𝑥 ≤ 6,5 0 ; 𝑥 ≥ 6,5 (2. 19)

Grafik fungsi keanggotaan kurva-S turun untuk himpunan fuzzy tidak sehat pada variabel rasio CAR ditunjukkan pada Gambar 2.4.

Domain 𝛼 + 𝛾 2 0 𝛼 𝛾 0,5 1 Derajat Keanggotaan 𝜇(𝑥)

Gambar 2. 14. Himpunan fuzzy: Rasio CAR Tidak Sehat dengat Kurva-S Turun

Misalkan nilai rasio CAR suatu bank sebesar 0,23. Nilai derajat keanggotaan rasio CAR pada himpunan fuzzy tidak sehat dapat dihitung menggunakan persamaan (2. 19) dan didapatkan derajat keanggotaan CAR bank tersebut pada himpunan fuzzy tidak sehat sebesar 1.

f. Representasi Kurva Bentuk Lonceng (Bell Curve)

Representasi kurva bentuk lonceng terbagi menjadi 3 kelas, yaitu: himpunan fuzzy PI, Beta dan Gauss. Perbedaan ketiga kurva ini terletak pada gradiennya.

3. Operasi Dasar pada Himpunan Fuzzy

Himpunan fuzzy seperti halnya himpunan konvensional juga memiliki beberapa operasi untuk mengkombinasi dan memodifikasi himpunan tersebut. Nilai keanggotaan sebagai hasil dari operasi 2 himpunan sering dikenal dengan nama fire strength atau α-predikat (Sri Kusumadewi & Hari Purnomo, 2013: 23). Ada 3 operasi dasar pada himpunan fuzzy, yaitu:

a. Operasi Dasar NOT

Operasi ini sama dengan operasi komplemen pada himpunan. 𝛼 − 𝑝𝑟𝑒𝑑𝑖𝑘𝑎𝑡 sebagai hasil dengan operator NOT diperoleh dengan mengurangkan derajat keanggotaan elemen pada himpunan yang bersangkutan dari 1 (Sri Kusumadewi & HariPurnomo, 2013: 25). Definisi 2.2. (Klir, Clair, & Yuan, 1997: 90)

Diberikan himpunan fuzzy 𝐴 pada himpunan semesta 𝑈, komplemen dari himpunan fuzzy 𝐴 adalah 𝐴̅ atau 𝐴𝑐 didefinisikan sebagai

𝜇𝐴̅(𝑥) = 1 − 𝜇𝐴(𝑥), ∀𝑥 ∈ 𝑈 (2. 20) Contoh 2.13.

Misalkan 𝐴 adalah himpunan fuzzy rasio NPL 1,88 pada himpunan fuzzy sangat sehat dan A̅ merupakan komplemen dari himpunan fuzzy A. Misalkan derajat keanggotaan rasio BDR 1,88 pada himpunan fuzzy sangat sehat adalah 0,62 maka 𝛼 − 𝑝𝑟𝑒𝑑𝑖𝑘𝑎𝑡 untuk 𝐴̅ dapat didtentukan dengan persamaan (2. 20), sehingga didapatkan 𝜇𝐴(1,88) = 0,62 maka 𝜇𝐴̅ (1,88) = 0,38.

b. Operator Dasar OR

Operator OR (∪) merupakan operator yang berhubungan dengan operasi union pada himpunan. 𝛼 − 𝑝𝑟𝑒𝑑𝑖𝑘𝑎𝑡 sebagai hasil dengan operator OR diperoleh dengan mengambil derajat keanggotaan terbesar anatar elemen pada himpunan-himpunan yang bersangkutan. (Sri Kusumadewi & Hari Purnomo, 2013: 24).

Diberikan himpunan semesta 𝑈 dan dua himpunan fuzzy 𝐴 dan 𝐵 pada 𝑈. Operasi dasar gabungan 𝐴 dan 𝐵 ditulis 𝐴 ∪ 𝐵 didefinisikan dengan 𝜇𝐴∪𝐵(𝑥) = 𝑚𝑎𝑥[𝜇𝐴(𝑥), 𝜇𝐵(𝑥)], ∀𝑥 ∈ 𝑈 (2. 21)

Contoh 2.14.

Misalkan derajat keanggotaan rasio NPL 0,21 pada himpunan fuzzy cukup sehat sehat adalah 0 dan derajat keanggotaan rasio LDR 87,11 pada himpunan fuzzy cukup sehat adalah 0,71. Dapat ditentukan 𝛼 − 𝑝𝑟𝑒𝑑𝑖𝑘𝑎𝑡 untuk rasio NPL cukup sehat dan rasio LDR cukup sehat dengan menggunakan persamaan (2. 21) yaitu:

𝜇𝑁𝑃𝐿𝐶𝑆∪𝐿𝐷𝑅𝐶𝑆(12,3; 5,5) = max (𝜇𝑁𝑃𝐿𝐶𝑆(0,21); 𝜇𝐿𝐷𝑅𝐶𝑆(87,11))

= max(0; 0,71) = 0,71

c. Operator Dasar AND

Operator AND (∩) merupakan operator yang berhubungan dengan operasi interaksi pada himpunan. 𝛼 − 𝑝𝑟𝑒𝑑𝑖𝑘𝑎𝑡 sebagai hasil dengan operator AND diperoleh dengan mengambil derajat keanggotaan terkecil antar elemen pada himpunan-himpunan yang bersangkutan (Sri Kusumadewi & Hari Purnomo, 2013: 24).

Definisi 2.4. (Klir, Clair, & Yuan, 1997: 93) Operasi dasar irisan.

Diberikan dua himpunan fuzzy 𝐴 dan 𝐵 pada himpunan semesta 𝑈. Operasi dasar irisan 𝐴 dan 𝐵 ditulis 𝐴 ∩ 𝐵 didefinisikan dengan persamaan

𝜇𝐴∩𝐵 (𝑥) = 𝑚𝑖𝑛[𝜇𝐴 (𝑥), 𝜇𝐵(𝑥)], ∀𝑥 ∈ 𝑈 (2. 22) Contoh 2.15.

Misalkan derajat keanggotaan rasio NPL 0,21 pada himpunan fuzzy cukup sehat sehat adalah 0 dan derajat keanggotaan rasio LDR 87,11 pada himpunan fuzzy cukup sehat adalah 0,71. Dapat ditentukan 𝛼 − 𝑝𝑟𝑒𝑑𝑖𝑘𝑎𝑡 untuk rasio NPL cukupsehat dan rasio LDR cukup sehat dapat dihitung menggunakan persamaan (2. 22) yaitu:

𝜇𝑁𝑃𝐿𝐶𝑆∩𝐿𝐷𝑅𝐶𝑆(12,3; 5,5) = min (𝜇𝑁𝑃𝐿𝐶𝑆(0,21); 𝜇𝐿𝐷𝑅𝐶𝑆(87,11))

= min(0; 0,71) = 0

4. Fungsi Implikasi

Aplikasi dasar yang harus diketahui dalam sistem fuzzy dan menjadi inti dari sistem ini adalah aturan ‘if - then’ dalam himpunan fuzzy (Pradhan, Pathak, & Sigh, 2011: 41). Tiap-tiap aturan (proposisi) pada basis pengetahuan fuzzy akan berhubungan dengan suatu relasi fuzzy (Sri Kusumadewi & Hari Purnomo, 2013: 28). Bentuk umum dari aturan yang digunakan dalam fungsi implikasi adalah:

𝐼𝐹 𝑎𝑛𝑡𝑒𝑠𝑒𝑛𝑑𝑒𝑛 𝑇𝐻𝐸𝑁 𝑘𝑜𝑛𝑠𝑒𝑘𝑢𝑒n

Proposisi ini dapat diperluas dengan menggunakan operator fuzzy, seperti: IF (𝑥1 𝑖𝑠 𝐴1) ∘ (𝑥2 𝑖𝑠 𝐴2) ∘ (𝑥3 𝑖𝑠 𝐴3) ∘ … ∘ (𝑥𝑁 𝑖𝑠 𝐴𝑁) THEN 𝑦 𝑖𝑠 𝐵

dengan ∘ adalah operator (misal : OR atau AND).

Secara umum, terdapat 2 fungsi implikasi yang dapat digunakan, yaitu fuzzy (Sri Kusumadewi & Hari Purnomo, 2013: 28-29):

a. Min (minimum)

Fungsi ini akan memotong output himpunan fuzzy. Pengambilan keputusan pada fungsi ini yaitu dengan cara mencari nilai minimum berdasarkan aturan ke−𝑖. Gambar penggunaan fungsi implikasi Min dapat dilihat pada Gambar 2.15.

Gambar 2. 15. Penggunaan Fungsi Implikasi Min (Sri Kusumadewi & Hari Purnomo, 2013: 29) b. Dot (product)

Fungsi ini akan menskala output himpunan fuzzy. Pengambilan keputusan pada fungsi ini didasarkan pada aturan ke−𝑖. Gambar penggunaan fungsi implikasi Dot dapat dilihat pada Gambar 2.16.

Gambar 2. 16. Penggunaan Fungsi Implikasi Dot (Sri Kusumadewi & Hari Purnomo, 2013: 29) 5. Sistem Fuzzy

Sistem fuzzy merupakan serangkaian proses untuk membuat model berdasarkan logika fuzzy. Tahap sistem ini terdiri dari fuzzifikasi, inferensi

fuzzy, dan defuzzifikasi. Pada penelitian ini, sistem fuzzy dibangun dengan menggunakan representasi kurva bahu yaitu representasi gabungan representasi kurva segitiga dan kurva trapesium. Pada sistem inferensi Sugeno order nol pembentukan aturan fuzzy dan defuzzifikasi dilakukan dengan metode weighted average (WA). Sistem fuzzy terdiri dari 3 tahapan, yaitu (Wang, 1997):

a. Fuzzifikasi

Fuzzifikasi merupakan tahap pertama dari perhitungan fuzzy, yaitu mengubah masukan (input) yang berupa derajat keanggotaan. Menurut Wang (1997: 105), fuzzifikasi didefinisikan sebagai pemetaan dari himpunan tegas ke himpunan fuzzy. Pada tahap ini menentukan nilai-nilai crisp (tegas) kemudian mencari derajat dimana nilai-nilai-nilai-nilai tersebut menjadi anggota dari setiap himpunan fuzzy yang sesuai. Kemudian menentukan rentang pada himpunan universal semesta pembicaraan, yang selanjutnya membentuk fungsi keanggotaannya.

b. Inferensi Fuzzy

Inferensi adalah melakukan penalaran menggunakan fuzzy input dan aturan fuzzy yang telah ditentukan sehingga menghasilkan fuzzy output. Dalam melakukan inferensi fuzzy ada beberapa jenis inferensi yang bisa digunakan yaitu metode Tsukamoto, metode Mamdani, dan metode Sugeno.Metode fuzzy Sugeno diperkenalkan oleh Takagi-Sugeno Kang pada tahun 1985. Pada metode Sugeno output (konsekuen) sistem tidak

berupa himpunan fuzzy, melainkan berupa konstanta atau persamaan linear.

Menurut Sri Kusumadewi & Hari Purnomo (2013: 46) metode Sugeno terdiri dari 2 jenis, yaitu fuzzy Sugeno order nol dan fuzzy Sugeno order satu. Secara umum bentuk fuzzy Sugeno Order-nol adalah If (𝑥1 𝑖𝑠 𝐴1) ∘ (𝑥2 𝑖𝑠 𝐴2) ∘ … ∘ (𝑥𝑁 𝑖𝑠 𝐴𝑁) 𝑡ℎ𝑒𝑛 𝑧 = 𝑘 (2. 23)

dengan,

𝑥𝑖 : variabel input ke-i, i=1,2,..,n.

𝐴𝑖 : himpunan fuzzy ke−𝑖 pada variabel 𝑥𝑖 sebagai antesenden 𝑘 : konstanta tegas sebagai konsekuen

∘ : operator fuzzy

Karakteristik Sugeno order nol yaitu pada konsekuen menggunakan fungsi keanggotaan yang disebut singleton. Pada fungsi singleton, setiap nilai linguistik memiliki satu nilai crisp tunggal (konstanta) yang bernilai 1 dan yang lain bernilai 0 (H. Sisko, 2012).

c. Penegasan (defuzzifikasi)

Proses defuzzifikasi merupakan komponen penting dalam pemodelan sistem fuzzy. Pada proses ini digunakan untuk menghasilkan nilai variabel solusi yang diinginkan dari suatu daerah konsekuen fuzzy (Setiadji, 2009: 187). Defuzzifikasi pada metode Sugeno order nol menggunakan perhitungan Weight Average (WA)

WA = ∝1𝑧1+∝2𝑧2+⋯+∝𝑛𝑧𝑛

∝1+∝2+⋯+∝𝑛 (2. 24)

𝑊𝐴 : hasil defuzzifikasi.

𝛼𝑛 : nilai predikat (hasil inferensi) pada aturan ke-𝑛. 𝑧𝑛 : nilai output (konstanta) pada aturan ke-𝑛.

6. Pengujian Sistem Fuzzy

Pengujian dilakukan untuk menguji apakah klasifikasi / penilaian kesehatan bank dengan menggunakan sistem fuzzy yang dilakukan sudah sesuai atau belum dengan perhitungan manual berdasarkan metode RGEC . Cara pengujian dalam penelitian ini adalah dengan menghitung tingkat akurasi sistem yaitu dengan menghitung jumlah hasil penilaian sistem fuzzy yang sesuai dengan perhitungan berdasarkan metode RGEC dibagi dengan jumlah seluruh data yang ada. Secara matematis dapat dinyatakan dengan formula (Anis, 2015: 62) :

𝐴𝑘𝑢𝑟𝑎𝑠𝑖 = 𝑗𝑢𝑚𝑙𝑎ℎ 𝑑𝑎𝑡𝑎 𝑏𝑒𝑛𝑎𝑟

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑒𝑙𝑢𝑟𝑢ℎ 𝑑𝑎𝑡𝑎× 100% (2. 25)

Kesalahan atau error merupakan kesalahan pada sistem berdasarkan data yang dimasukkan. Besar kesalahan dapat diketahui dengan cara :

𝐾𝑒𝑠𝑎𝑙𝑎ℎ𝑎𝑛 = 100% − 𝐴𝑘𝑢𝑟𝑎𝑠𝑖 (2. 26)

Sistem fuzzy dengan tingkat akurasi yang tinggi dianggap mampu mewakili klasifikasi suatu permasalahan. Dalam hal ini, sistem fuzzy tersebut digunakan untuk klasifikasi penilaian tingkat kesehatan bank di Indonesia.

7. Toolbox Fuzzy pada MATLAB (Matrix Laboratory)

MATLAB merupakan perangkat lunak yang digunakan sebagai bahasa pemrograman tingkat tinggi. MATLAB digunakan untuk komputasi,

visualisasi dan pemrograman. Pemrograman pada MATLAB sering digunakan, salah satunya untuk pengembangan aplikasi berbasis grafik dan pembuatan Graphical User Interface (GUI) (Mathworks, 2016). Toolbox fuzzy merupakan salah satu program pada MATLAB guna mempermudah komputasi sitem fuzzy. Pada Fuzzy Logic Toolbox terdapat 5 jenis GUI untuk keperluan rancang bangun FIS, yaitu (Agus Naba, 2009: 80-94): a. Fuzzy Inference System (FIS) Editor

FIS editor merupakan tampilan awal toolbox fuzzy. Cara menampilkan FIS editor adalah mengetikkan tulisan “fuzzy” pada commad window, sehingga akan muncul gambar seperti Gambar 2.17.

Gambar 2. 17. FIS Editor Mamdani

Pada FIS editor hal yang harus diperhatikan adalah memilih inferensi fuzzy yang sesuai. Pada tampilan awal dari FIS editor inferensi fuzzy default adalah metode Mamdani. Jika menggunakan inferensi fuzzy Sugeno klik File - New FIS - pilih Sugeno, maka tampillan FIS editor akan berubah seperti yang terlihat pada Gambar 2.18.

Gambar 2. 18. FIS Editor Sugeno b. Membership Function Editor

Membership function editor berfungsi mengedit fungsi keanggotaan pada input dan output. Cara menampilkannya adalah klik Edit Membership Function Editor atau klik dua kali pada input / output. Bagian ini digunakan untuk menentukan banyak himpunan fuzzy yang digunakan dalam sebuah sistem, caranya klik Edit Add MFs (untuk menambahkan jumlah himpunan fuzzy) atau Remove Selected MFs (untuk mengurangi jumlah himpunan fuzzy). Gambar 2. 19 berikut ini merupakan tampilan awal pada suatu membership function editor.

c. Rule Editor

Rule editor berfungsi untuk menambahkan, mengurangi atau mengedit aturan yang telah disusun. Cara menampilkan rule editor adalah klik Edit Rules. Rule dapat mendefinisikan aturan IF – THEN dengan mudah yaitu dengan mengeklik sebuah item opsi nilai linguistik untuk tiap variabel FIS. Gambar 2.20 menujukkan tampilan awal rule editor.

Gambar 2. 20. Rule Editor d. Rule Viewer

Fungsi dari rule viewer adalah untuk menampilkan proses keseluruhan yang terjadi dalam FIS (Agus Naba, 2009: 93). Cara menampilkan rule viewer yaitu klik View Rules atau klik Ctrl+5. Pada bagian ini kita dapat mengetahui output nilai crisp dari data input dengan cara memasukkan data yang akan diproses pada kolom input kemudian tekan enter maka pada bagian output akan keluar sebuah nilai sebagai hasil dari defuzzifikasi sistem fuzzy tersebut. Tampilan rule viewer ditunjukkan pada Gambar 2.21.

Gambar 2. 21. Rule Viewer e. Surface Viewer

Plot keluaran FIS untuk keseluruhan rentang masukan bisa dilihat melalui Surface viewer (Agus Naba, 2009: 94). Cara menampilkan surface viewer yaitu klik View Surface atau klik Ctrl+6. Tampilan rule viewer ditunjukkan pada Gambar 2.22.

8. Graphical User Interface (GUI)

Grapichal User Interface (GUI) berguna untuk menampilkan program MATLAB yang telah dibuat. Aplikasi yang menggunakan GUI umumnya lebih mudah dipelajari dan digunakan karena orang yang menjalankannya tidak perlu mengetahui perintah yang ada dan bagaimana kerjanya.

Keunggulan GUI MATLAB dibandingkan dengan bahasa pemrograman yang lain adalah (Teuinsuska, 2009: 1):

a. Banyak digunakan dan sesuai untuk aplikasi-aplikasi berorientasi sains. b. Mempunyai fungsi built-in sehingga tidak mengharuskan pengguna

membuat perintah sendiri.

c. Ukuran file (gambar dan M-file) tidak terlalu besar. d. Kemampuan grafis cukup baik.

Memulai GUI pada MATLAB dapat dilakukan dengan dua cara, yaitu dengan mengetik “guide” pada command window atau dengan klik menu File kemudian pilih New dan selanjutnya klik GUI. Gambar 2. 23 berikut menunjukkan tampilan awal desain GUI pada MATLAB R2009a.