ANALISIS EFEKTIVITAS DAN KINERJA PENERIMAAN

PAJAK DAN RETRIBUSI DAERAH KABUPATEN

JENEPONTO

SKRIPSI

OLEH

AGUSALIM

NIM 105730395112

Program Studi Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

HALAMAN PERSEMBAHAN

Kupersembahkan Karya Ini Untuk :

Ayahanda Dan Ibunda Tercinta Sebagai Tanda Hormat Dan Bakti

Ananda, Keluarga Tersayang, Dosen-Dosenku Yang Telah Menjadi

Orang Tua Keduaku Serta Sahabat Sahabatku, semoga mereka selalu

dalam lindungan Allah SWT

Motto

teruslah

berusaha,

jadikan

kegagalan

sebagai

motivasi

untuk

memperbaiki diri, karena kegagalan adalah awal dari keberhasilan

“sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga

mereka mengubah diri mereka sendiri”

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 259 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN

JudulPenelitian : Analisis Efektifitas Dan Kinerja Penerimaan Pajak Dan Retribusi Daerah Kabupaten Jeneponto

NamaMahasiswa : Agusalim No. Stambuk/NIM : 105730395112 Program Studi : Akuntansi

Fakultas : Ekonomi Dan Bisnis

PerguruanTinggi : Universitas Muhammadiyah Makassar

Makassar 11 feb 2018 Menyetujui

Pembimbing I Pembimbing II

Dr. H.Ansyarif Khalid, SE., M.Si.Ak.C Mukminati Ridwan,SE,M,SI Nidn : Nidn :

Mengetahui

Dekan Ketua Program Studi

Ismail Rasulong, SE, MM Ismail Badollahi,SE.,M.SI.AK.CA NBM : 903078 NBM : 107 3428

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 259 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR KONTROL BIMBINGAN SKRIPSI

Nama Mahasiswa : Agusalim No. Stambuk : 105730395112

Prog. Studi/Jurusan : Ekonomi Dan Bisnis/Akuntansi Nama Pembimbing I : Dr. Ansyarif Khalid, SE. M.Si, Ak, CA Nama Pembimbing II : Mukminati Ridwan,SE.,M.Si

Judul Proposal : Analisis Efektifitas Dan Kinerja Penerimaan Pajak Dan Retribusi Di Kabupaten Jeneponto

No Hari/Tanggal Uraian Perbaikan/Saran

Paraf/Tanda Tangan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan Skripsi yang berjudul “Analisis Efektivitas Dan Kinerja Peneriman Pajak Dan Retribusi Daerah Di Kabupaten Jeneponto” Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Zaenal dan Ibu Darni yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa tulus tak pamrih. Dan terima kasih untuk seluruh keluarga besaratas segala pengorbanan, dukungan, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Dr. H. Abd Rahman Rahim, SE.,MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM., Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi,SE.,M.SI.AK.CA Selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak selaku Pembimbing Dr. H.Ansyarif Khalid, SE., M.Si.Ak.CA yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Ibu Mukminati Ridwan,SE,M,SI selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsihingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program studi Manajemen angkatan 2014 (Navigator 14) yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Keluarga besar Manajemen 2 angkatan 2014 yang dalam kurun waktu 4 tahun ini telah bersama-sama belajar dan berbagi cerita di fakultas ekonomi dan bisnis, teruslah berjuang dan menjadi manusia yang haus akan ilmu pengetahuan

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu‟alaikum Wr.Wb.

Makassar, 17 Agustus 2019

ABSTRAK

AGUSALIM, tahun 2019 penelitian ini dilatar belakangi oleh menurunnya „’Analisis Efektivitas Dan Kinerja Peneriman Pajak Dan Retribusi Daerah Di Kabupaten Jeneponto’’ yang merupakan elemen yang harus di perhatikan oleh perusahaan, terutama bila mengingat persaingan di bidang industri saat ini sangatlah sulit, yang mana antara perusahaan satu dengan yang lainnya berkompetisi ingin menjadi nomor satu dibidangnya, dengan menerbitkan beberapa program dan produk yang di miliki untuk mensiasati persaingan yang terjadi, selain itu kinerja penerimaan pajak merupakan hal yang fital bagi keberlangsungan kegiatan perusahaan.

Pada tahun 2014 realisasi penerimaan PAD sebesar Rp 21.988.162.626 atau sebesar 113,50% dari target anggaran yang ditetapkan. Tercapainya target anggaran tersebut dikarenakan adanya pencapaian target setiap komponen penyumbang PAD. Pada tahun 2015 realisasi penerimaan PAD mengalami peningkatan dibandingkan tahun sebelumnya. Pada tahun 2015 penerimaan Lain-lain Pendapatan yang Sah sudah menjadi salah satu komponen penyumbang penerimaan PAD. Realisasi penerimaan PAD pada tahun 2015 adalah sebesar Rp 77.825.221.397,44 atau sebesar 129,50% dari target anggaran yang ditetapkan.

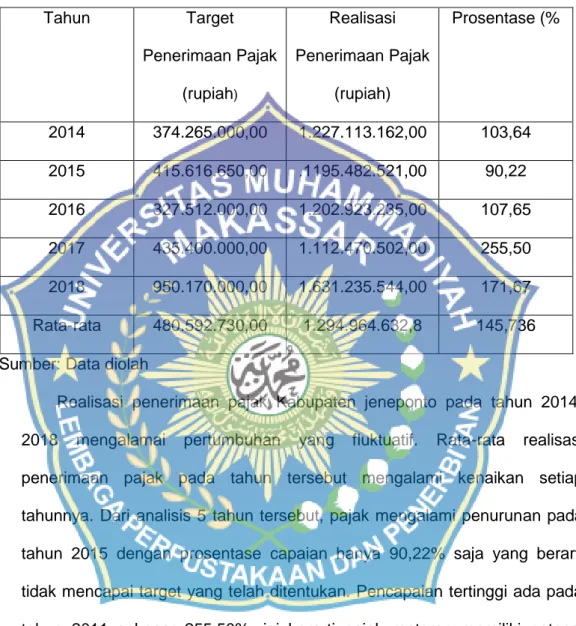

Tingkat efektivitas penerimaan pajak pada periode 2014-2018 berturut-turut adalah 103,64%, 90,22%, 107,56%, 255% dan 171,67% dengan rata-rata efektivitas penerimaan pajak periode 2014-2018 sebesar 145,73%. Sedangkan efektivitas penerimaan PAD pada tahun 2014-2018 berturut-turut adalah 113,50%, 129,50%, 133,12%, 113,84%, 135,39% dengan rata-rata sebesar 125,07%. Dengan demikian dapat disimpulkan bahwa pada tahun 2014-2018 Pemerintah Kabupaten jeneponto mampu melaksanakan kinerja keuangan dalam penerimaan PAD secara efektif.

ABSTRACT

AGUSALIM, in 2019 this research was motivated by the decline in "Analysis of the Effectiveness and Performance of the Government of Regional Taxes and Retribution in Jeneponto Regency" which is an element that must be paid attention to by the company, especially when considering competition in industry today is very difficult, which where one company competes with each other to be number one in their field, by issuing several programs and products that have to anticipate the competition, besides the performance of tax revenue is vital for the sustainability of the company's activities.

In 2014 the realization of PAD revenue amounted to Rp 21,988,162,626 or 113.50% of the budget target set. The achievement of these budget targets is due to the achievement of targets for each component of PAD contributors. In 2015 the realization of PAD revenues increased compared to the previous year. In 2015 Other revenues Legitimate income has become one of the contributing components of PAD revenue. Realization of PAD revenue in 2015 amounted to Rp 77,825,221,397.44 or equal to 129.50% of the budget target set.

The level of effectiveness of tax revenue in the 2014-2018 period were 103.64%, 90.22%, 107.56%, 255% and 171.67% respectively, with an average effectiveness of tax revenue for the 2014-2018 period of 145.73 %. While the effectiveness of PAD revenue in 2014-2018 were 113.50%, 129.50%, 133.12%, 113.84%, 135.39% with an average of 125.07%. Thus it can be concluded that in 2014-2018 the district government of jeneponto was able to carry out financial performance in receiving PAD effectively.

DAFTAR ISI

SAMPUL i

HALAMAN JUDUL ii

HALAMAN MOTO DAN PERSEMBAHAN iii

HALAMAN PERSETUJUAN iv

HALAMAN PENGESAHAN v

HALAMAN PERNYATAAN ……… …..vi

KATA PENGANTAR vii

ABSTRAK BAHASA INDONESIA x

ABSTRACT xi

DAFTAR ISI xii

DAFTAR TABEL xiv

DAFTAR LAMPIRAN xv BAB I PENDAHULUAN A. Latar Belakang 1 B. Rumusan Masalah 5 C. Tujuan Penelitian 5 D. Mamfaat Penelitian 5

BAB II TINJAUAN PUSTAKA A. Pajak Daerah 6

B. Jenis Pajak 7

C. Fungsi Pemungutan Pajak 9 D. Syarat Pemungutan Pajak 9 E. Pendapatan Asli Daerah (PAD) 10

F. Retribusi Daerah 11

BAB III METODE PENELITIAN

A. Jenis Penelitian 19 B. Lokasi dan Waktu Penelitian 19

C. Metode Analisis 20

D. Sumber Data 21 E. Tehnik Pengumpulan Data 21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Kantor Pajak Sul-Sel 23 B. Gambaran Umum Lokasi Penelitian 27 C. Letak Geografis dan Batas Wilayah 27 D. Efektivitas Penerimaan Pajak 28 E. Sumber Penerimaan Pajak 28 F. Definisi Operasional Variabel Peraturan Pemerintah Nomor 46

Tahun 2013) 32

G. Analisis Efektivitas Dan Kinerja Pegawai 32 H. Hasil Penelitian Dan Pembahasan 35 I. Gambaran Umum kantor pajak di kabupaten jeneponto 53 J. Struktur Organisasi 56 K. Penerimaan Pendapatan Asli Daerah Kabupaten Jeneponto

Tahun Anggaran 2014-2018 58 L. Manfaat ………70

BAB V PENUTUP

A. Kesimpulan 72

B. Saran 73

DAFTAR PUSTAKA

BAB I PENDAHULUAN A. LatarBelakang

Pajak merupakan sumber penerimaan paling besar untuk Pemerintah Republik Indonesia selain sektor migas dan ekspor barang-barang non migas. Sebagai sumber penerimaan terbesar Pemerintah, pajak dapat dipergunakan untuk membiayai kegiatan Pemerintah untuk meningkatkan kegiatan masyarakat. Alokasi pajak untuk pembangunan prasarana dan perbaikan kualitas sumber daya manusia berpengaruh positif terhadap kegiatan ekonomi masyarakat. Sehubungan dengan pajak pemerintah daerah harus mampu menggali sumber pendapatan asli daerah (PAD) untuk dikembangkan.

Otonomi daerah dilaksanakan dengan berpedoman pada Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan di dukung dengan Undang-Undang Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah serta Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemer--intah Pusat.Salah satu usaha pejabat yang tidak kalah penting adalah memperhatikan penggunaan atau pengelolaan pendapatan daerah secara efektif dan efisien.

Pendapatan daerah antara lain anggaran pendapatan belanja daerah (APBD) dan pendapatan asli daerah (PAD). Dalam penulisan skripsi ini, penulis ingin menganalisa dan mempelajari lebih dalam mengenai pendapatan daerah terutama pendapatan asli daerah. Pendapatan asli daerah (PAD) salah satu modal utama untuk mendukung proses

pembangunan di daerah sehingga tentu hal ini sangat berkenaan dengan kepentingan rakyat banyak.

Dalam rangka meningkatkan kemampuan keuangan daerah agar dapat melaksanakan otonomi, Pemerintah melakukan berbagai kebijakan perpajakan daerah, di antaranya dengan menetapkan UU Nomor 28 Tahun 2009 tentang perubahan atas UU Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Pemberian kewenangan dalam pengenaan pajak daerah dan retribusi daerah, di harapkan dapat lebih mendorong Pemerintah Daerah terus berupaya untuk mengoptimalkan pendapatanasli daerah (PAD), khususnya yang berasal dari pajak daerah. Dengan melakukan efektifitas dan efisiensi sumber atau objek pendapatan daerah, maka akan meningkatkan produktivitas pendapatan daerah serta PAD tanpa harus melakukan perluasan sumber atau obyek pendapatan baru yang memerlukan studi, proses dan waktu yang panjang.

Selain pajak daerah, retribusi daerah juga penting dalam Pendapatan Asli Daerah (PAD), retribusi daerah yang merupakan pembayaran atas jasa atau pemberian ijin khusus yang disediakan dan/atau diberikan oleh pemda kepada pribadi/badan, diharapkan dapat mendukung sumber pembiayaan daerah dalam menyelenggrakan pembangunan daerah, sehingga meningkatkan dan meratakan perekonomian serta kesejahteraan masyarakat di daerahnya. Kabupaten Jeneponto merupakan salah satu Kota yang ada di Sulawesi selatan, yang juga berhak memungut pajak dan retribusi daerahnya guna meningkatkan kesejahteraan masyarakat. Perdagangan menjadi sektor andalan. Namun sektor lain seperti pariwisata,

pertanian,peternakan dan perikanan masih menjanjikan bagi masyarakat kota ini karena didukung oleh keadaan tanahnya juga terbilang subur.

Pemerintah kabupaten jeneponto berusaha untuk meningkatkan pendapatan asli daerah (PAD) untuk pembangunan daerahnya sesuai dengan salah satu syarat dari pemekaran suatu wilayah yaitu mampu memanfaatkan pontensi daerahnya dengan salah satu cara melalui pajak daerah dan retribusi daerah. Perubahan target pendapatan daerah itu,disebabkan oleh beberapa faktor, di antaranya penyesuaian target penerimaan dari PAD setelah mempertimbangkan Perkiraan yang terukur secara rasional yang dapat dicapai Untuk setiap sumber Pendapatan daerah dan realisasi PAD sampai dengan semester satu tahun.

Untuk mengoptimalkan penerimaan pajak daerah dan retribusi daerah di perlukan pengendalian dari pihak yang berkepentingan yaitu Dinas Pendapatandan Pengelolaan Keuangan (DPPK) Kota Payakumbuh dan Kota Solok yang sesuai fungsinya sebagai koodinator pemungutan pajak dan retribusi daerah dan koordinator pemungutan penerimaan keuangan daerah. Adapun peranan pengendalian pemungutan ini bertujuan untuk menghindari kebocoran-kebocoran dalam pemungutan pajak dan retribusi daerah dilapangan atau agar pemungutannya bisa berdasarkan potensi real, upaya ini dilakukan agar penerimaan pajak dan retribusi daerah dari tahun ke tahun terus naik dan meningkatkan pendapatan daerah khususnya pendapatan asli daerah(PAD).

Salah satu indikator yang menentukan derajat kemandirian suatu daerah adalah dari penerimaan pendapatan asli daerahnya (PAD). Semakin besar penerimaan pendapatan asli daerahnya (PAD) suatu daerah, maka

semakin rendah tingkat ketergantungan pemerintah daerah tersebut terhadap pemerintah pusat.Sebaliknya, semakin rendah penerimaan pendapatan asli daerah (PAD) suatu daerah, maka semakin tinggi tingkat ketergantungan pemerintah daerah tersebut terhadap pemerintah pusat. Hal ini dikarenakan pendapatan asli daerah (PAD) merupakan sumber penerimaan daerah yang berasal dari dalam daerah itu sendiri.

Alasan peneliti memilih kabupaten jeneponto sebagai objek penelitian karena ingin mengetahui kemandirian masing-masing kota dengan mengetahui efetifitas dan kontribusi pajak daerah dan retribusi daerah tersebut terhadap Pendapatan Asli Daerah (PAD). Serta ingin melihat bagaimana penerimaan Pendapatan Asli Daerah (PAD) masing masing kabupaten tiap tahunnya dikarenakan kabupaten Jeneponto memiliki masing-masing keunggulan dalam sektor perekonomian daerah, seperti sektor pertanian, peternakan, jasa dan perdagangan maupun pariwisatanya. Karena itu penerimaan Pendapatan Asli Daerah (PAD) Kabupaten jeneponto berbeda, selain itu setiap tahunnya pada kabupaten yang sama penerimaan pajak dan retribusi daerah tidak sama. Besarnya peran serta kontribusi pajak daerah dan retribusi daerah sebagai sumber utama penerimaan keuangan daerah dalam komponen pendapatan asli daerah (PAD), sehingga membuatnya menjadi bagian yang sangat vital. Berdasarkan uraian diatas, maka penulis tertarik untuk mengadakan penelitian dengan mengambil judul: Analisis Efektifitas dan Kinerja Pengelolaan Pajak Dan Retribusi Daerah Di Kabupaten Jeneponto

B. Rumusan Masalah

Berdasarkan pada latar belakang diatas menunjutkan bahwa penelitian ini yang menjadi permasalahan sebagai berikut:

“Seberapa efektifkah pajak dan retribusi daerah di Kabupaten Jeneponto?”

C. Tujuan Penelitian

Dalam penelitian ini peneliti memiliki maksud untuk mengetahui tentang pendapatan asli daerah (PAD) Di Kabupaten Jeneponto:

“pengelolaan pajak dan retribusi daerah dikabupaten Jeneponto”.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak: 1. Bagi Peneliti Sebagai salah satu persyaratan untuk mencapai gelar

sarjana, dan menambah pengetahuan serta sarana dalam menerapkan teori-teori keilmuwan yang pernah diperoleh sebelumnya.

2. Bagi Pembaca Penelitian ini diharapkan dapat menambah wawasan pembaca, khususnya mengenai analisis tingkat efektivitas dan kontribusi Pajak Daerah dan Retribusi Daerah.

BAB II

TINJAUAN PUSTAKA A. Pajak Daerah

Pajak Daerah adalah pungutan wajib yang dibayarkan penduduk suatu daerah tertentu kepada pemerintah daerah yang akan digunakan untuk kepentingan pemerintahan daerah dan kepentingan umum. Pajak daerah ini berlaku pada provinsi dan kabupaten/kota. Penduduk yang melakukan pembayaran pajak tidak akan merasakan manfaat dari pajak daerah secara langsung karena akan digunakan untuk kepentingan umum seperti pembangunan jalan, jembatan, pembukaan lapangan kerja baru, dll, Bukan untuk memenuhi kepentingan individu. Pajak daerah juga merupakan salah satu sumber Anggaran Pendapatan dan Belanja Daerah (APBD) yang digunakan pemerintah untuk menjalankan program-programnya. Pemungutan pajak dapat bersifat dipaksakan karena sudah diatur dan sesuai dengan peraturan Perundang-undangan yang berlaku.

Dalam pengertian pajak terdapat berbagai ragam mengenai definisi pajak di kalangan sarjana ahli bidang perpajakan. Adapun definisi pajak menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007:

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Definisi pajak menurut Waluyo (2008:2) adalah: Pajak adalah iuran pada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak

mendapat prestasi kembali,yang langsung dapat ditunjukkan, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas pemerintahan.

Menurut Mardiasmo(2008:1), pajak adalah“iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) yang langsung dapat ditujukan dana yang digunakan untuk membayar pengeluaran umum“.Sedangkan menurut Siti Resmi (2011:1) pajak adalah “peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin”surplus”-nya digunakan untuk public savingyang merupakan sumber utama untuk membiayai public investment.

B. Jenis Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, menurut Siti Resmi (2011:7), yaitu:

a. Menurut golongan Pajak dikelompokkan menjadi dua, yaitu:

1. Pajak langsung: pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib pajak yang bersangkutan.

2. Pajak tidak langsung: pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

b. Menurut sifat Pajak dapat dikelompokkan menjadi dua, yaitu:

1. Pajak subjektif: pajak yang pengenaannya memerhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

2. Pajak objektif: pajak yang penggunaannya memerhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal.

c. Menurut Lembaga Pemungut Pajak dikelompokkan menjadi dua, yaitu: 1. Pajak Negara (pajak pusat): pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara pada umumnya. 2. Pajak Daerah: pajak yang dipungut oleh pemerintah daerah baik daerah

tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

C. Fungsi Pemungutan Pajak

Dari ciri-ciri yang melekat pada definisi pajak dari berbagai definisi di atas, terlihat ada dua fungsi pemungutan pajak menurut Siti Resmi (2011:3) yaitu:

1. Fungsi Budgetair

Yaitu fungsi pajak sebagai sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemunggutan pajak melalui

penyempurnaan peraturan berbagai jenis pajak seperti pajak penghasilan (PPh) Pajak pertambahan nilai (PPN) dan pajak penjualan atas barang mewah (PPnBm), pajak bumi dan bangunan (PBB), dan lain-lain.

2. Fungsi Regulared

fungsi pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah di bidang sosial dan ekonomi, serta mencapai -tujuan tertentu diluar bidang keuangan.

D. syarat pemungutan pajak

1. Syarat Keadilan, yaitu pemungutan pajak harus adil.

2. Syarat Yuridis, yaitu pemungutan pajak harus berdasarkan Undang Undang.

3. Syarat Ekonomis, yaitu di dalam suatu pemungutan pajak tidak mengganggu perekonomian.

4. Syarat Financialyaitu pemungutan pajak harus efisien

E. Pendapatan Asli Daerah (PAD)

Secara garis besar pengertian Pendapatan Asli Daerah (PAD) yaitu hasil yang diperoleh dari pemerintahan pusat yang dapat diukur dengan uang karena wewenangnya yang diberikan kepada masyarakat yang berupa hasil pajak daaerah dan retribusi daerah, hasil perusahaan milik Negara dan pengelolahaan kekayaan daerah serta pendapatan daerah lain-lain yang sah. Semakin tinggi penerimaan Pendapatan Asli Daerah (PAD) merupakan tolak ukur kemampuan suatu daerah dalam mengatur penerimaan dana dari masyarakat untuk kegiatan pembangunan daerah.Sumber Pendapatan Asli

Daerah (PAD) Pemerintah Daerah supaya dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya, maka perlu diberikan sumber-sumber pembiayaan yang cukup tetapi mengingat bahwa tidak semua sumber pembiayaan dapat diberikan kepada daerah maka daerah diwajibkan untuk menggali segala sumber-sumber keuanganya sendiri berdasarkan peraturan perundang-undangan yang berlaku. Undang-Undang No. 32 Tahun 2004 pasal 157 tentang Pemerintah Daerah, menyebutkan sumber-sumber Pendapatan Asli Daerah adalah meliputi:

1. Hasil Pajak Daerah

Hasil Pajak Daerah yaitu pungutan daerah menurut peraturan yang ditetapkan oleh daerah untuk pembiyaan rumah tangganya sebagai badan hukum publik.

2. Hasil Retribusi Daerah

Hasil retribusi daerah yaitu pungutan yang ditelah secara sah menjadi daerah sebagai pembayaran pekerjaan, usaha atau milik pemerintahan daerah yang bersangkutan.Objek retribusi daerah ada 3, yaitu: Jasa umum, Jasa usaha, Perizinan usaha.

3. Hasil Pengelolahan Kekayaan Daerah Yang Dipisahkan

Hasil perusahaan milik daerah merupakan pendapatan asli daerah dari keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah yang berupa dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah adalah suatu kesatuan produksi yang bersifat menambah pendapatan daerah,

memberikan jasa, menyelenggarakan kemanfaatan umum, dan memperkembangkan perekonomian daerah.

Besarnya retribusi daerah yang terutang oleh orang pribadi atau badan yang menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif retribusi dengan tingkat pengguna jasa. Dengan demikian, besarnya retribusi yang terutang dihitung berdasarkantarif retribusi dan tingkat pengguna jasa. Hasil perusahaan milik daerah merupakan pendapatan asli daerah dari keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah yang berupa dan bagian untuk anggaran belanja daerah yang disetor ke kas.

F. Retribusi Daerah 1. Pengertian Retribusi

Pelaksanaan otonomi daerah yang nyata, dinamis, serasi, dan bertanggung jawab, sudah barang tentu daerah harus mampu menyediakan dana yang diperlukan yang berasal dari sumber pembiayaan yang dimiliki, utamanya dari sumber PAD. Menurut Munawir dalam Adisasmita (2011:85) Retribusi merupakan iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk. Paksaan disini bersifat ekonomis karena siapa saja yang tidak merasakan jasa balik dari pemerintah dia tidak akan dikenakan iuran itu.

Jadi Retribusi daerah merupakan pembayaran atas jasa yang telah diberikan oleh badan kepada masyarakat yang telah menggunakan jasa yang telah disediakan oleh pemerintah. Tingkat penggunaan jasa menurut Zuraida (2012:196) merupakan jumlah penggunaan jasa yang dijadikan

dasar alokasi beban biaya yang dipikul Pemerintah Daerah untuk penyelenggaraan jasa yang bersangkutan. Apabila tingkat penggunaan jasa sulit diukur maka tingkat penggunaan jasa dapat ditaksir berdasarkan rumus yang dibuat oleh Pemerintah Daerah. Rumus tersebut harus mencerminkan beban yang dipikul oleh Pemerintah Daerah dalam menyelenggarakan jasa tersebut.

Tarif Retribusi menurut Zuraida (2012:197) merupakan nilai rupiah atau presentase tertentu yang ditetapkan untuk menghitung besarnya retribusi yang terutang. Tarif retribusi dapat ditentukan seragam atau bervariasi menurut golongan sesuai dengan prinsip dan sasaran penetapan tarif retribusi. Menurut Zuraida (2012:197) Prinsip Penetapan Struktur dan Tarif Retibusi ditetapkan dengan memperhatikan:

a. Biaya penyediaan jasa yang bersangkutan b. Kemampuan masyarakat

c. Aspek keadilan

d. Efektivitas pengendalian atas pelayanan tersebu

Selanjutnya, prinsip dan sasaran dalam penetapan besarnya tarif retribusi jasa usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak. Keuntungan yang layak merupakan keuntungan yang diperoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien.

2. Ciri-Ciri Retribusi

Adapun ciri-ciri retribusi menurut Haritz dalam buku Adisasmita (2011:86) yaitu sebagai berikut :

a. Pelaksanaan bersifat ekonomis

c. Iurannya memenuhi persyaratan yaitu persyaratan formal dan material d. Retribusi Daerah merupakan pungutan yang umumnya budgetairnya

tidak menonjol

e. Dalam hal-hal tertentu, tetapi dalam banyak hal tidak lebih dari pengembalian biaya yang telah dibukakan oleh pemerintah daerah untuk memenuhi permintaan masyarakat

Menurut Siahaan (2013:6) beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut:

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah

c. Pihak yang membayar retribusi mendapatkan kontra prestasi (balasjasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya

d. Retribusi terutang apabila ada jasa yang diselenggrakan oleh pemerintah daerah yang dinikmati oleh orang atau badan

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

Upaya untuk meningkatkan PAD perlu dikaji pengelolaannya untuk mengetahui berapa besar potensi yang riil atau wajar, tingkat keefektifan dan efesiensinya. Peningkatan retribusi daerah yang memiliki potensi yang baikakan meningkatkan pula PAD.

Kaitannya dengan usaha menata kembali beberapa sumber PAD agar lebih memberikan bobot otonomi yang lebih besar kepada pemerintah daerah, beberapa jenis retribusi yang pada hakekatnya bersifat pajak diubah statusnya menjadi pajak daerah dengan Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah.

Jenis retribusi daerah menurut Mardiasmo (2012:100) terdiri dari 3 macam yaitu : Retribusi Jasa Umum Retribusi jasa umum ditetapkan dengan Peraturan Pemerintah dengan kriteria-kriteria sebagai berikut:

a. Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perizinan tertentu;

b. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi;

c. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum;

d. Jasa tersebut layak untuk dikenakan retribusi;

e. Retribusi tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya;

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial; dan

g. Pemungutan retribusi memungkinkan penyediaan jasa tersebutdengan tingkat dan atau kualitas pelayanan yang lebih baik

Jenis-jenis retribusi jasa umum adalah: a. Retribusi Pelayanan Kesehatan

c. Retribusi Pelayanan Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

d. Retribusi Pelayanan Pemakaman

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum f. Retribusi Pelayanan Pasar

4. Retribusi Jasa Usaha

Retribusi jasa usaha ditetapkan dengan Peraturan Pemerintah dengan kriteria- kriteria sebagai berikut:

a. Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan Retribusi Jasa Umum atau Retribusi Perizinan Tertentu; dan

b. Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogyanya disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh Pemerintah Daerah.

Jenis Retribusi Jasa Usaha adalah:

a. Retribusi Pemakaian Kekayaan Daerah; b. Retribusi Pasar Grosir da/atau Pertokoan; c. Retribusi Tempat Pelelangan;

d. Retribusi Terminal;

e. Retribusi Tempat Khusus Parkir 5. Objek Retribusi Daerah

Objek retribusi daerah menurut Yani (2008:64) merupakan berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah. Tidak semua yang diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi

hanya jenis-jenis jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan sebagai objek retribusi.

Menurut Mardiasmo (2011:103) terdapat 3 Objek Retribusi daerah:

a. Jasa Umum, yaitu berupa pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Jasa Usaha, yaitu berupa pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial

c. Perizinan Tertentu, yaitu kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. 6. Dampak Pungutan Retribusi

Retribusi dapat dipungut dengan sistem yang sifatnya progresif atau regresif berdasarkan potensi kemampuan membayar retribusi. Retribusi hanya akan berpengaruh pada kesediaan menggunakan atau permintaan terhadap jasa atau pelayanan maupun produk yang dihasilkan oleh pemerintah, karena itu retribusi tidak seperti halnya dengan pajak, retribusi hanya akan mengurangi konsumsi, akan tetapi tidak mengurangi kemampuan atau kemauan untuk bekerja, menabung dan berinvestasi, tetapi tidak akan signifikan sifatnya, sehingga tidak akan mempunyai dampak yang terlalu besar dalam perekonomian daerah. Retribusi dapat

berpengaruh dalam hal distribusi pendapatan, karena retribusi dapat digunakan oleh pemerintah daerah untuk melindungi yang lemah dalam perekonomian dan membagikan beban masyarakat itu kepada kelompok berpenghasilan tinggi di daerah yang sama. Sistem retribusi yang progresif dapat bermanfaat untuk retribusi pendapatan dalam masyarakat di daerah. 7. Beberapa Kelemahan Retribusi

Daerah Disamping pajak daerah, sumber PAD yang cukup besar peranannya dalam menyumbang pada PAD adalah retribusi daerah. Retribusi daerah tersebut langsung dapat ditunjuk, misalnya retribusi jalan, karena kendaraan tertentu memang melalui jalan di mana retribusi jalan tersebut dipungut.Demikian juga retribusi parkir, karena ada pemakaian ruang tertentu oleh sitempat parkir, jadi sesungguhnya dalam hal iuran retribusi itu dianut asas manfaat yang diterima oleh si penerima manfaat dari pelayanan yang diberikan oleh pemerintah daerah. Pungutan retribusi daerah yang berkembang selama ini didasarkan pada undang-undang nomor 12 tahun 1957 tentang peraturan retribusi daerah, yang ternyata menunjukkan beberapa kelemahan, diantaranya:

a. Hasilnya kurang memadai bila dibandingkan dengan biaya penyediaan jasa oleh pemerintah daerah

b. Biaya pemungutannya terlalu tinggi kurang kuatnya prinsip dasar retribusi terutama dalam hal pengenaan, penetapan struktur dan besarnya tarif retribusi

c. Ada beberapa jenis retribusi yang pada hakikatnya bersifat sebagai pajak karena pemungutannya tidak dikaitkan langsung dengan balas

jasa atau pelayanan pemerintah daerah yang diterima oleh pembayar retribusi

F. Kerangka Konseptual

Kabupaten Jeneponto

pajak Retribusi daerah

Analisis

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitiannya adalah deskriptif kuantitatif Penelitian deskriptif terbatas pada usaha mengunkapkan suatu masalah atau keadaan dan peristiwa atau sebagaimana adanya sehingga bersifat sekedar untuk mengunkapkan fakta dan gambaran dasar penelitiannya dari objek kinerja penerimaan pajak dan retribusi daerah di Kabupaten Jeneponto.

Tipe penelitiannya terminologi adalah suatu penjelasan atas istilah,kata, dan konsep maupun hal tertentu dan dapat memberikan pemahaman kepada karyawan dan narasumber yang berkaitan dengan judul penelitian.

B. Lokasi Dan Waktu Penelitian

Dalam penulisan proposal skripsi ini penulis melakukan penelitian di kantor pajak dan retribusi daerah di Kabupaten Jeneponto. Perusahaan ini bergerak di bidang pegelolaan dan perpajakan dengan demikian perusahaan memerlukan karyawan yang cukup professional sehingga kinerja yang di capai dapat memenuhi tujuan perusahaan.

Waktu penelitian untuk memperoleh data dan informasi akan dilaksanakan selama 2 bulan setelah di terbitkan surat izin penelitian.

C. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini memuat aspek yaitu: 1) Analisis sebelum lapangan dengan melakukan analisis data hasil studi pendahuluan yang digunakan dalam penentuan fokos penelitian yang berkaitan dengan efektifitas UU nomor 23 tahun 2002 tentang perlindungana anak di kota Makassar . 2. Analisis selama di lapangan dengan menggunakan model Miles and Huberman (Sugiono, 2012:246) bahwa terdapat beberapa komponen tersebut sebagaimana yang diuraikan di bawah ini:

a. Pengumpulan data yaitu penelitian yang melakukan pengumpulan data hasil studi pendahuluan sebelum kelapangan menganalisis data hasil tersebut untuk keperluan penentuan fokos penelitian dan pengumpulan data setelah dilapangan tentunya dianalisis untuk merangkum dan memilih hal-hal yang pokok yang dianggap relevan melalui reduksi data.

b. Reduksi data yaitu data yang terkumpul atau diperoleh dilapangan tentunya dianalisis untuk merangkum dan memilih hal-hal yang pokok dianggap relevan melalui reduksi data. Data yang telah direduksi akan memberikan gambaran yang lebih jelas dan mempermudah peneliti melakukan pengumpulan data selanjutnya yang dianggap penting.

D. Sumber Data 1. Sumber data primer

Sumber data primer adalah sumber data utama yang di gunakan untuk menjaring berbagai data yang ingin di teliti di tempat penelitian Hal ini dilakukan melalui metode wawancara obsevasi di lokasi penelitian

2. Sumber data sekunder

Sumber data sekunder adalah sumber data pendukung yang diperlukan untuk melengkapi data primer yang dikumpulkan. Hal ini dilakukan sebagai upaya penyusaian Data yang di miliki perusahaan yang diperoleh melalui dokumentasi dan wawancara.

E. Teknik Pengumpulan Data

Metode Pengumpulan Data merupakan teknik atau cara yang dilakukan untuk mengumpulkan data. Untuk memperoleh data-data yang relevan dengan tujuan penelitian maka, digunakan teknik pengumpulan data sebagai berikut.

1. Observasi

Observasi adalah pengamatan dan pencatatan sistematik tentang gejala–gejala yang diamati. Pengumpulan data dalam penelitian ini dilakukan dengan cara observasi langsung dengan pelaku-pelaku yang memiliki hubungan objek penelitian yang memahami tujuan-tujuan dilaksanakannya suatu penelitian dan pengamatan secara kritis dan cermat. Observasi dilakukan untuk mengamati hal-hal yang kurang disadari oleh lain. Observasi

merupakan metode yang paling mudah dalam pengumpulan data dan informasi bila dibandingkan dengan metode yang lain.

2. Wawancara

Wawancara yaitu tanya jawab yang dilakukan penulis dengan karyawan yang berhubungan dengan penelitian.

3. Dokumentasi

Dokumentasi adalah cara pengumpulan data yang digunakan melalui peninggalan tertulis, berupa dokumen, arsip, atau laporan-laporan tahunan di kantor yang bersangkutan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Kantor Pajak Sul-SelKantor Pelayanan Pajak adalah unit kerja dari Direktorat Jenderal Pajak yang melaksanakan pelayanan di bidang perpajakan kepada masyarakat baik yang telah terdaftar sebagai Wajib Pajak maupun belum, di dalam lingkup wilayah kerja Direktorat Jenderal Pajak.

Secara bertahap sejak tahun 2002, Kantor Pelayanan Pajak telah mengalami modernisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modern juga merupakan penggabungan dari Kantor Pelayanan Pajak konvensional dan Kantor Pemeriksaan dan Penyidikan Pajak. Pada Tahun 2002 tersebut, dibentuk 2 KPP WP Besar atau LTO (Large Tax Office). KPP ini menangani 300 WP Badan Terbesar di seluruh Indonesia dan hanya mengadministrasikan jenis pajak PPH dan PPN. Pada tahun 2003 dibentuk 10 KPP Khusus yang meliputi KPP BUMN, Perusahaan PMA, WP Badan dan Orang Asing, dan Perusahaan Masuk Bursa. Kemudian pada tahun 2004 dibentuk pula KPP Madya atau MTO (Medium Tax Office). Sedangkan KPP Modern yang menangani WP terbanyak adalah KPP Pratama atau STO (Small Tax Office). KPP Pratama baru dibentuk pada tahun 2006 s.d 2008.Perbedaan utama antara KPP STO dengan KPP LTO Maupun MTO antara lain adalah dengan adanya Seksi Ekstensifikasi pada KPP STO, sehingga dapat dikatakan pula KPP STO merupakan ujung tombak bagi DJP untuk menambah rasio perpajakan di Indonesia.

1. Dasar Hukum Pembentukan KPP

Kpp jeneponto (Keputusan Menteri Keuangan Republik Indonesia Nomor : 473/Kmk.01/2004 tentang perubahan lampiran I, II, III,IV,dan V Keputusan Menteri Keuangan Nomor 443/KMK. 01/2001 tentang organisasi dan tata kerja kantor wilayah direktorat jenderal pajak, kantor pelayanan pajak, kantor pelayanan pajak bumi dan bangunan,kantor pemeriksaan dan penyidikan pajak, dan kantor penyuluhran dan pengamatan potensi perpajakan sebagaimana telah diubah dengan keputusan menteri keuangan nomor 519/kmk. 01/2004). Tanggal 13 oktober 2004. KPP pratama kpp jeneponto peraturan menteri keuangan nomor 67/PMK. 01/2008 tentang perubahan kedua atas peraturan menteri keuangan nomor 132/PMK. 01/2006 tentang organisasi dan tata kerjainstansi vertikal direktorat jenderal pajak tanggal 6 mei 2008.

2. Mulai Beroperasinya KPP Jeneponto

Mulai beroperasi berdasarkan Keputusan Direktur jenderal Pajak Nomor Kep-95/Pj./2008 Tentang penerapan Organisasi, Tata kerja dan saat mulai beroperasinya kantor wilayah Direktorat Jenderal Pajak Nanggroe Aceh Darussalam dan kantor wilayah Direktorat Jenderal Pajak Sumatera Utara II,serta Kantor Pelayanan Pajak Pratama dan /atau kantor pelayanan penyuluhan dan konsultasi perpajakan di lingkungan kantor wilayah Direktorat Jenderal Pajak Sumatera Utara I, kantor wilayah Direktorat Jenderal Pajak Riau dan Kepulauan Riau kantor wilayah Direktorat Jenderal Pajak Kalimantan Timur, dan kantor wilayah Direktorat Jenderal Pajak Sulawesi Selatan, Barat dan Tenggara mulai tanggal 27 Mei 2008.

3. Berubah Nama KPP Menjadi KPP Pratama

Berubah Nama KPP Menjadi KPP Pratama berdasarkan Peraturan menteri keuangan nomor 67/PMK. 01/2008 tentang perubahan kedua atas peraturan menteri keuangan nomor 132/PMK. 01/2006 tentang organisasi dan tata kerja instansi vertikal direktorat jenderal pajak tanggal 6 mei2008.

4. Kedudukan,Tripologi,Tugas dan Fungsia. a. Kedudukan

EselonI : Direktorat Jenderal Pajak

EselonII: Kanwil DJP Riau dan Kepulauan Riaub. b.Tripologi

Perubahan yang terjadi di KPP pratama DJP yang menerapkan sistem administrasi perpajakan modern antara lain adalah organisasi yang berdasarkan fungsi,bukan berdasarkan jenis pajak.

KPP Pratama merupakan integrasi dari tiga kantor operasiona lDJP, yaitu: Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (PBB), Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa). Dengan demikian, dengan beroperasinya KPP Pratama, Wajib Pajak dapat melaksanakan semua kewajibannya dalam satukantor. Berbeda dengan KPPWP Besar dan KPP Madya yang hanya mengadministrasikan sebagian kecil WP Badan dengan skala besar dan menengah, KPP Pratamaakan menangani WP Badan kelas menengah ke bawah yang jumlahnya mencapai ribuan, WP Orang Pribadi dan Objek Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Pembentukan

KPP Pratama sendiri tidak dimaksudkan untuk meningkatkan penerimaan melalui pengawasan yang intensif, dan kepada perluasan jangkauan pelayanan perpajakan, ekstensifikasi WP Orang Pribadi, serta peningkatan citra DJP di mata masyarakat luas.

KPP Pratama menerapkan sistem administrasi perpajakan modern dengan karakteristik-karakteristik antara lain: organisasi yang berdasarkan fungsi, sistem informasi yang terintegrasi, sumber daya yang kompeten, sarana kantor yang memadai dan tata kerja yang transparan. Diharapkan, dengan penggabungan kedua sistem tersebutakan tercipta suatu sistem informasi yang akan membawa dampak pada peningkatan pelayanan, mempermudah pengawasan, dan optimalisasi pemanfaatan data. Di sisi lain, sumber daya manusia dalam kantor ini telah menerapkan kode etik yang ketat yang diimbangi dengan pemberian remunerasi yang lebih baik. Setiap pegawai yang akan ditempatkan di kantor yang telah menerapkan administrasi modern wajib menandatangani pernyataan kesanggupan melaksanakan kode etik pegawai. Pada KPP Pratama terdapat petugas Account Representative (AR) yang siap melayani dan memberikan konsultasi kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya. Wajib Pajak dapat menghubungi AR baik secara langsung bertatap muka, ataupun melalui telepon. Disamping itu, AR juga bertugas untuk mengawasi kewajiban perpajakan Wajib Pajak secara intensif. Dengan adanya peran AR tersebut, diharapkan kepatuhan Wajib Pajak dapat meningkat secara berkesinambungan.

B. Gambaran Umum Lokasi Penelitian

Dalam bab ini dipaparkan hasil penelitian dan pembahasan menyangkut fokus penelitian sebagai tindak lanjut dari hasil pengumpulan data. Sebelum mendeskripsikan hasil penelitian dan pembahasan, maka terlebih dahulu peneliti akan menguraikan secara singkat tentang gambaran umum tentang kantor pajak di kabupaten jeneponto yang menjadi lokasi penelitian.

C. Letak Geografis dan Batas Wilayah

Kabupaten jeneponto merupakan salah satu dari 13 kecamatan di kabupaten jeneponto yang berbatasan dengan Kecamatan batang di sebelah utara, Kecamatan arungkeke merupakan daerah bukan pantai dengan fotografi ketinggian antara permukaan laut. Menurut jaraknya, letak masing- masing Kelurahan ke Kecamatan berkisar 1 km sampai dengan jarak 5-10 km.

Perkembangan desa dan kelurahan tingkat klasifikasi desa kelurahan di Kecamatan jeneponto tahun 2015 dari 10 kelurahan, 573 RT dan 107 RW dengan kategori kelurahan swasembada. Dengan demikian tidak ada lagi kelurahan yang termasuk swadaya dan swakarya. Sedangkan lembaga organisasi tingkat desa atau kelurahan yang terbentk di Kecamatan jeneponto dengan jumlah anggotanya diharapkan dapat menunjang kegiatan pemerintah dan pembangunaan. Organisasi

atau lembaga pemberdayaan masyarakat ( LPM ) di kabupaten jeneponto terdapat 1 unit disetiap kecematan

D. Efektivitas Penerimaan Pajak

Definisi penerimaan pajak menurut John Hutagaol (2007:325) adalah: “Penerimaan pajak merupakan sumber penerimaan yang dapatmdiperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.” Penerimaan pajak adalah penghasilan yang dperoleh oleh pemerintah yang bersumber dari pajak rakyat. Tidak hanya sampai pada definisi singkat di atas bahwa dana yang diterima di kas negara tersebut akan dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya kemakmuran rakyat, sebagaimana maksud dari tujuan negara yang disepakati oleh para pendiri awal negara ini yaitu menyejahterakan rakyat, menciptakan kemakmuran yang berdasarkan kepada keadilan sosial (Suherman, 2011).

E. Sumber Penerimaan Pajak 1. Pajak Penghasilan (PPh)

Menurut Undang-Undang Nomor 17 Tahun 2000 Pajak Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Pajak penghasilan juga merupakan pungutan resmi oleh pemerintah yang ditujukan kepada masyarakat yang berpenghasilan untuk membiayai pengeluaran-pengeluaran pemerintah.

2. Pajak Pertambahan Nilai (PPN)

Berdasarkan Undang-Undang No. 42 tahun 2009PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam Daerah Pabean (dalam wilayah Indonesia). Orang Pribadi, pengusaha, maupun pemerintah yang mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak dikenakan PPN. Pada dasarnya, setiap barang dan jasa adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain oleh Undang-Undang PPN.

3. Pajak Penjualan atas Barang Mewah (PPnBM)

Selain dikenakan PPN, atas pengkonsumsian Barang Kena Pajak tertentu yang tergolong mewah, juga dikenakan PPnBM. Menurut Undang-Undang No. 42 Tahun 2009 yang dimaksud dengan Barang Kena Pajak yang tergolong mewah adalah:

a) Barang tersebut bukan merupakan barang kebutuhan pokok; atau b) Barang tersebut dikonsumsi oleh masyarakat tertentu; atau

c) Pada umumnya barang tersebut dikonsumsi oleh masyarakat berpenghasilan tinggi; atau

d) Barang tersebut dikonsumsi untuk menunjukan status; atau

e) Apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban masyarakat.

4. Konfirmasi Status Wajib Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor 43/PJ/2015, Konfirmasi Status Wajib Pajak (KSWP), diartikan sebagai kegiatan yang dilakukan oleh Instansi Pemerintah sebelum memberikan layanan publik tertentu untuk memperoleh keterangan status Wajib Pajak. Keterangan status

atas KSWP ini memuat status “Valid” atau “Tidak Valid.” Status valid apabila wajib pajak memenuhi ketentuan: (a) nama Wajib Pajak dan NPWP sesuai dengan data dalam sistem informasi Direktorat Jenderal Pajak, dan (b) telah menyampaikan SPT Tahunan PPh untuk 2 (dua) tahun pajak terakhir yang sudah menjadi kewajiban Wajib Pajak sesuai dengan ketentuan perundang-undangan. Dalam hal Wajib Pajak memperoleh Keterangan Status Wajib Pajak yang memuat status Valid layanan publik tertentu pada Instansi Pemerintah dapat diberikan, sedangkan apabila tidak memenuhi diberikan Keterangan Status Wajib Pajak yang memuat status Tidak Valid. Tentunya agar layanan publik tertentu tersebut dapat diberikan, wajib pajak dapat memperbaiki nama dan NPWP-nya (dalam hal belum sesuai dengan data dalam sistem informasi) atau menyampaikan SPT Tahunan PPh untuk 2 (dua) tahun pajak terakhir (dalam hal belum menyampaikan).

Terdapat 5 (lima) instansi terkait yang saat ini telah melaksanakan KSWP, yaitu: Kementerian Hukum dan Hak Asasi Manusia, Kementerian Energi dan Sumber Daya Mineral, Kementerian Lingkungan Hidup dan Kehutanan, Kementerian Kelautan dan Perikanan, dan Kementerian Dalam Negeri. Kelima instansi tersebut juga telah menerbitkan landasan hukum KSWP dalam pemberian layanan publik pada instansi masing-masing.

Dalam landasan hukum tersebut diuraikan layanan publik apa saja yang mempersyaratkan KSWP dalam pelaksanaan layanan publiknya. Pada tahun 2017, yang akan melaksanakan KSWP dalam layanan publiknya akan bertambah 7 (tujuh) instansi pemerintah, yaitu: (1) Kementerian Agraria dan Tata Ruang/Badan Pertanahan Nasional, (2) Kementerian Perdagangan, (3) Kementerian Kesehatan, (4) Kementerian Perindustrian, (5) Kementerian

Koperasi dan Usaha Kecil dan Menengah, (6) Badan Koordinasi Penanaman Modal, (7) Kepolisian Negara Republik Indonesia.

Dengan adanya KSWP ini, wajib pajak, baik orang pribadi ataupun badan yang akan mengajukan pelayanan publik pada instansi pemerintah terpenuhi kepatuhan perpajakannya, sehingga kepatuhan dalam pembayaran pajak meningkat sebagaimana kriteria keberhasilan aksi. Menurut pendapat penulis, minimal terpenuhi terlebih dahulu kepatuhan pelaporan perpajakan wajib pajak. Program KSWP ini sebaiknya diperluas dan ditingkatkan pelaksanaannya kepada seluruh Kementerian/Lembaga dan Pemerintah Daerah. Dengan demikian, peningkatan kepatuhan wajib pajak tidak hanya tanggung jawab Direktorat Jenderal Pajak, tetapi juga instansi pemerintah lainnya juga ikut bersinergi dan berkontribusi di dalamnya.

F. Definisi Operasional Variabel Peraturan Pemerintah Nomor 46 Tahun 2013)

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 berisi tentang peraturan PPh yang dibuat untuk semua jenis usaha yang memiliki peredaran bruto tertentu, yang artinya usaha tersebut memiliki omzet tidak lebih dari Rp 4.800.000.000,- per tahun. Dengan Peraturan Pemerintah Nomor 46 Tahun 2013 usaha – usaha yang menggunakan peraturan ini dapat menghitung pajak dengan mudah dan tarifnya rendah yaitu hanya 1% (satu persen) dari omzet.

G. Analisis Efektivitas Dan Kinerja Pegawai

Pengukuran kinerja merupakan hal yang penting bagi organisasi publik dalam rangka menerapkan tata kelola pemerintahan yang baik. Pengukuran kinerja sektor publik sangat membantu untuk mewujudkan akuntabilitas penyelenggaraan pemerintah. Selama ini banyak organisasi terutama organisasi bisnis yang menggunakan pengukuran kinerja tradisional yang lebih menekankan pada aspek keuangan saja, yaitu dengan membandingkan rasio-rasio keuangan dari waktu ke waktu. Jika terdapat peningkatan rasio keuangan maka akan dikatakan baik.

Pengukuran kinerja yang hanya memperhatikan aspek keuangan belum mencerminkan kinerja organisasi secara keseluruhan. Pengukuran kinerja keuangan mempunyai beberapa kelemahan, yaitu: adanya ketidak cukupan dalam pendokumentasian dari sistem pengukuran tersebut, memfokuskan pada ukuran masa lalu, ketidakmampuan merefleksikan nilai-nilai yang diciptakan dari tindakan kontemporer. Adanya kelemahan sistem pengukuran kinerja konvensional tersebut di atas maka banyak di kembangkan pengukuran-pengukuran kinerja yang tidak hanya mengacu pada ukuran keuangan (Kaplan dan Norton, 2000).

Salah satu yang dikembangkan adalah penilaian dengan menggunakan Balanced Scorecard. Balanced Scorecard menggunakan perspektif keuangan dan perspektif non-keuangan. Balanced Scorecard memelihara keseimbangan antara ukuran-ukuran strategis yang berbeda dalam suatu usaha mencapai keselarasan cita-cita, sehingga dengan demikian mendorong karyawan untuk bertindak sesuai dengan kepentingan terbaik organisasi. Ini merupakan alat yang membantu fokus perusahaan,

memperbaiki komunikasi, menetapkan tujuan organisasi, dan menyediakan umpan balik atas strategi (Anthony dan Govindarajan, 2005).

Pengukuran kinerja dengan pendekatan Balanced Scorecard pada awalnya dimanfaatkan oleh organisasi yang tujuannya mencari laba namun dalam perkembangan terkini telah dimanfaatkan oleh organisasi nirlaba dan sektor publik (Mulyadi, 2009). Pendekatan pengukuran dengan Balanced scorecard dapat membantu organisasi publik dalam mengontrol keuangan dan mengukur kinerja organisasi (Modell, 2004). Kinerja merupakan hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi (Prawirosentono, 1999) dalam periode waktu tertentu. Pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan pengaruhnya berdasarkan sasaran standar dan kinerja (Mulyadi, 2005). Menurut Mahsun (2009) terdapat empat pendekatan pengukuran kinerja yang dapat diaplikasikan pada organisasi sektor publik, yaitu: (1) Analisis anggaran; (2) Analisis rasio laporan keuangan; (3) Balanced scorecard; (4) Auditkinerja (value for money).

Balanced Scorecard merupakan metode untuk menterjemahkan visi dan strategi ke dalam berbagai tujuan dan ukuran dalam perangkat perspektif yang seimbang. Scorecard terdiri dari berbagai ukuran hasil yang diinginkan perusahaan dan juga berbagai proses yang akan mendorong tercapainya hasil masa depan yang diinginkan (Kaplan dan Norton, 1996). Keseimbangan Balanced Scorecard menurut Mulyadi (2009) terdiri dari keseimbangan antara pemusatan ke dalam (internal focus) dan pemusatan

ke luar (exsternal focus). Sasaran strategik yang termasuk dalam pemusatan ke dalam adalah perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran. Sasaran strategic yang termasuk dalam pemusatan ke luar adalah perspektif keuangan dan perspektif pelanggan. Keseimbangan antara pemusatan ke proses (process centric) dan pemusatan ke orang (people centric). Sasaran strategic yang berpusat pada proses adalah perspektif Keuangan dan Proses bisnis internal sedangkan, sasaran yang berfokus pada orang adalah perspektif pelanggan dan pertumbunan dan pembelajaran. Keseimbangan yang lain menurut Kaplan dan Norton (1996) yakni :(1) Ada keseimbangan antara lag indicator dan lead indicator ; (2) Ada keseimbangan antara financial (keuangan) dengan non Financial (non Keuangan). Kantor Wilayah XVI Direktorat Jenderal Kekayaan Negara Manado merupakan salah satu unit eselon I di bawah Departemen Keuangan yang mempunyai tugas merumuskan serta melaksanakan kebijakan dan standarisasi teknis di bidang kekayaan negara, piutang negara dan lelang sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan, dan berdasarkan peraturan perundang-undangan yang berlaku. Sebagai organisasi publik yang salah satu tugas pokok dan fungsi memberikan pelayanan pada Departemen/ Kementerian/ Lembaga/ Masyarakat dituntut agar dapat memberikan pelayanan secara cepat, tepat dan akurat. Masyarakat yang secara langsung sebagai pengguna/ konsumen dan sekaligus sebagai warga negara mempunyai pengaruh dan menuntut dalam menentukan jenis dan kualitas pelayanan yang diinginkan.

H. Hasil Penelitian Dan Pembahasan

Mengenai Hasil penelitian dan pembahasan yang mengukur pengaruh antara dua variabel yaitu analisis efektivita sebagai variabel independen dan penerimaan pajak sebagai variabel dependen. Hasil penelitian dan pembahasan meliputi statistik deskriptif variabel penelitian, uji asumsi klasik, analisis regresi sederhana, uji hipotesis dan pembahasan.

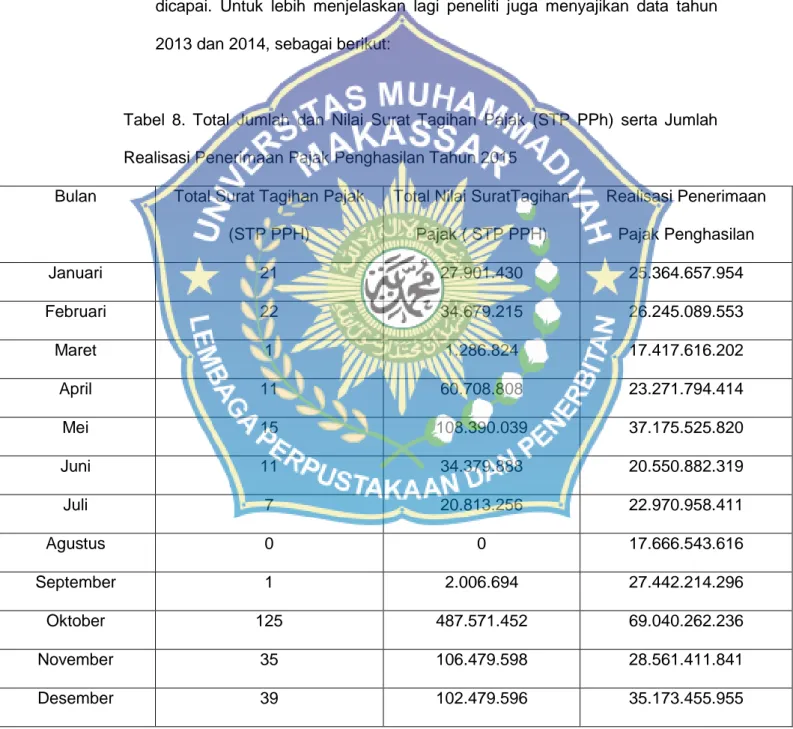

1. Statistik Deskriptif Variabel Penelitian

Dalam Penelitian data yang digunakan berupa data sekunder yang bersumber langsung dari KPP kabupaten jeneponto yaitu berupa data jumlah surat tagihan pajak (stp) pajak penerimaan dan realisas untuk periode waktu 2014 sampai dengan 2018. Dengan Teknik analisis yang digunakan dalam penelitian yaitu analisis deskriptif. Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi mengenai gambaran atau deskripsi variabel-variabel dalam penelitian, antara lain nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi. Berikut ini merupakan tabel statistik deskriptif masing-masing veriabel penelitian.

Tabel 1. Hasil Statistik Deskriptif

N Minimum Maksimum Rata-Rata Std.Deviation STP 36 0,00 125,00 15,4167 25,40571 Penerimaan PPH 36 15336,00 77614,00 28680,22 13733,33 Valid N (Listwise) 36

1. Variabel Independen yaitu Surat Tagihan Pajak yang diukur dari jumlah Surat Tagihan Pajak (stp) Penerimaan Pajak yang diterbitkan memiliki nilai minimum sebesar 0,00 ( yaitu 0 lembar stp pp yang

diterbitkan) dan nilai maksimum sebesar 125,00 (yaitu 125 lembar stp pp yang diterbitkan) berarti yang tertinggi surat tagihan pajak di terbitkan sebanyak 125 lembar, dengan rata-rata surat tagihan pajak pph sebesar 15,4167 serta standar deviasi sebesar 25,40571.

2. Variabel Dependen yaitu Penerimaan Pajak Penghasilan yang diukur dari realisasi Penerimaan Pajak Penghasilan yang memiliki nilai minimum sebesar 15336,00 yang berarti selama 36 bulan penerimaan pajak penghasilan terendah sebesar Rp. 15.336.010.435 dan nilai maksimum sebesar 77614,00yang berarti selama 36 bulan penerimaan pajak penghasilan tertinggi sebesar Rp. 77.614.310.718 dengan rata-rata sebesar 28680,22 serta standar standar deviasi sebesar 13733,33.

2. Hasil Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan sebelum melakukan uji analisis regresi sederhana untuk mengetahui kenormalan data yang ada. Uji Asumsi Klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji heteroskedastisitas, dan uji autokorelasi dengan menggunakan Software SPSS 21.

a) Uji Normalitas

Uji Normalitas dalam penelitian ini bertujuan untuk menguji apakah variabel pengganggu atau residual memiliki distribusi normal dalam model regresi tersebut. Uji normalitas dilakukan dengan meggunakan grafik histogram dan normal probability plot dimana dilakukan pembandingan distribusi kumulatif dari distribusi normal. Dalam uji normalitas ini dilakukan pula One-Sample Kolmogorov

Smirnovdengan tingkat signifikansi 0,05. Asumsi normal dapat terpenuhi apabila probabilitas asymp sig (2-tailed) standardize residual model regresi di atas 0,05 maka data yang ada memenuhi uji normalitas, dan apabila probabilitas asymp sig (2-tailed) standardize residual model regresi di bawah 0,05 maka tidak memenuhi uji normalitas. Normalitas dapat diketahui dengan melihat penyebaran data (titik) pada sumbu diagonal pada grafik, dengan pernyataan:

1. Jika data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data (titik) menyebar jauh dari diagonal dan tidak mengikuti diagonal maka model regresi tidak memenuhi asumsi normalitas.

Untuk selanjutnya dilakukan uji One-Sample Kolmogorov Smirnov yang apabila probabilitas asymp sig (2-tailed) standardize residual model regresi > 0,05 maka data terdistribusi normal, dan apabila probabilitas asymp sig (2-tailed) standardize residual model regresi < 0,05 maka data tidak terdistribusi normal.

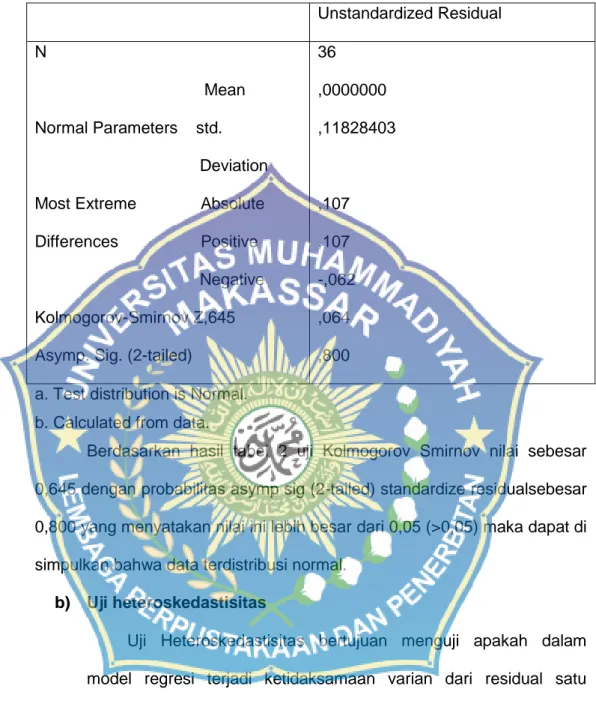

Tabel 2. Hasil Uji Normalitas (Kolmogorov Smirnov) Unstandardized Residual N Mean Normal Parameters std. Deviation Most Extreme Absolute Differences Positive Negative Kolmogorov-Smirnov Z,645 Asymp. Sig. (2-tailed)

36 ,0000000 ,11828403 ,107 ,107 -,062 ,064 ,800 a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan hasil tabel 2 uji Kolmogorov Smirnov nilai sebesar 0,645 dengan probabilitas asymp sig (2-tailed) standardize residualsebesar 0,800 yang menyatakan nilai ini lebih besar dari 0,05 (>0,05) maka dapat di simpulkan bahwa data terdistribusi normal.

b) Uji heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Apabila varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskesdatisitas dan jika berbeda disebut Heteroskedastisitas. Dalam model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas. Dengan dasar analisis:

1. Apabila terdapat pola tertentu seperti titik-titik membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi Heteroskedastisitas.

2. Apabila tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c) Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1. Jika terdapat korelasi antar periode tersebut, maka ada permasalahan autokorelasi. Pada penelitian ini uji autokorelasi digunakan dengan Durbin Watson (DW Test).

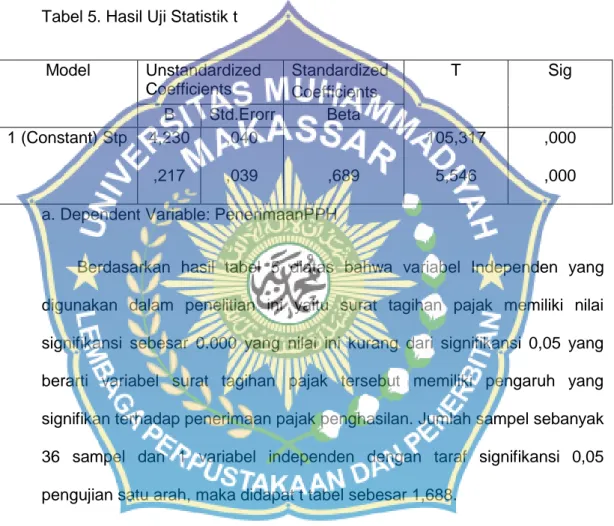

Tabel 3. Hasil Uji Autokorelasi

Model Summary

Model Durbin-Watson

1 1,971

a. Predictors: (Constant), STP

b. Dependent Variable: PenerimaanPPH

Berdasarkan tabel 3 diatas diketahui bahwa Durbin Watson(D-W) sebesar 1,971 dengan jumlah sampel sebanyak 36 dan 1 variabel independen (n=36 dan k=1), dengan menggunakan tingkat signifikansi 0,05 diperoleh batas dL=1,411 dan batas dU=1,525. Karena nilai DW 1,971 lebih besar dari nilai dU dan kurang dari 4-dU (4-1,525=2,475) , maka

dapat disimpulkan tidak terdapat autokorelasi positif atau autokorelasi negatif, yang berarti tidak terdapat gejala autokorelasi.

3. Hasil Pengujian Hipotesis a. Uji Koefisien Determinasi (

Uji Koefisien Determinasi digunakan dalam mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai yang kecil mengindikasikan keterbatasan variabel

independen untuk menjelaskan variabel dependen, untuk nilai yang mendekati satu mengindikasikan variabel independen memberikan hampir semua variabel dalam menjelaskan variabel dependen.

Tabel Hasil Uji Koefisien Determinasi ( )

Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,689 ,475 ,460 ,12001

a. Predictors: (Constant), STP

b. Dependent Variable: PenerimaanPPH

Berdasarkan pada tabel 4 diatas bahwa besarnya nilai adjusted R squaresebesar 0,460 atau 46 %. Hal ini berarti variabilitas variabel independen dalam penelitian ini, yaitu Surat Tagihan Pajak yang diukur dari Surat tagihan pajak pajak penghasilan (stp pph) dapat menjelaskan variabel dependennya, yaitu penerimaan pajak penghasilan sebesar 46 %. Sedangkan sisanya sebesar 54 % dijelaskan oleh faktor-faktor lain yang tidak diteliti pada penelitian ini.

Uji Statistik t digunakan untuk menunjukkan seberapa jauh pengaruh antar variabel independen secara individual dalam menjelaskan variasi variabel dependen. Pengujian dilakukan dengan membandingkan tingkat signifikansi 0,05, juga dengan membandingkan nilai t hitung (hasil perhitungan) dengan nilai t tabel, jika t hitung > t tabel maka Ha diterima.

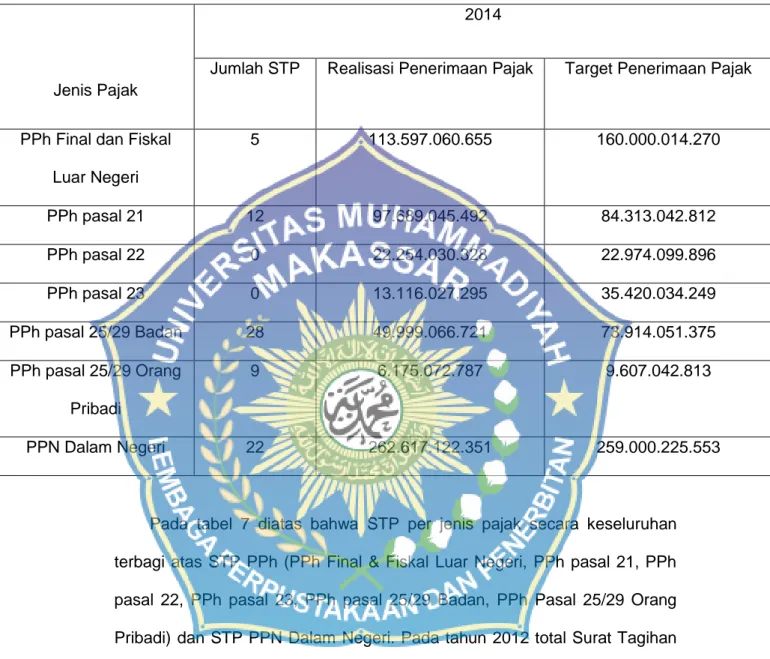

Tabel 5. Hasil Uji Statistik t

Model Unstandardized Coefficients Standardized Coefficients T Sig B Std.Erorr Beta 1 (Constant) Stp 4,230 ,217 ,040 ,039 ,689 105,317 5,546 ,000 ,000 a. Dependent Variable: PenerimaanPPH

Berdasarkan hasil tabel 5 diatas bahwa variabel Independen yang digunakan dalam penelitian ini yaitu surat tagihan pajak memiliki nilai signifikansi sebesar 0.000 yang nilai ini kurang dari signifikansi 0,05 yang berarti variabel surat tagihan pajak tersebut memiliki pengaruh yang signifikan terhadap penerimaan pajak penghasilan. Jumlah sampel sebanyak 36 sampel dan 1 variabel independen dengan taraf signifikansi 0,05 pengujian satu arah, maka didapat t tabel sebesar 1,688.

Untuk variabel Surat Tagihan Pajak yang memiliki nilai t hitung sebesar 5,546 yang berarti lebih besar dari t tabel yang hanya sebesar 1,688 dengan nilai signifikansi 0,000 yang lebih kecil dari 0,05 serta nilai beta positif sebesar 0,217 maka dapat disimpulkan Hipotesis 1 (H1) Diterima dan Hipotesis 0 (H0) ditolak.