v

MOTTO DAN PERSEMBAHAN

MOTTO :

Don’t worry be happy in GOD nothing is possible.

Berjalanlah maju, jadikanlah masa lalu sebagai pelajaran yang sangat berarti dihidupmu.

Jangan mudah menyerah dengan apa yang tengah engkau kerjakan, karna proses takkan menghianati hasil.

vi

PERSEMBAHAN

Tugas Akhir ini saya persembahkan untuk :

1. Kedua orang tuaku tercinta yang tak lelah memberikan dukungan moril dan materil kepada anaknya.

2. For all my sister terima kasih atas dukungan dan do’a untuk kesuksesan kakakmu ini.

3. Dosen-dosenku yang telah menjadi orang tua keduaku, yang namanya tak bisa saya sebutkan satu persatu yang selalu memberikan motivasi dan memberikan ilmu yang tak terhingga.

4. Pegawai KPP Pratama Magelang yang telah memberikan bimbingan dan pelajaran berharga yang tak ternilai.

5. Sahabat-sahabatku tersayang di kampus dan di luar kampus yang selalu memberikan motivasi yang tiada henti.

6. Untuk seseorang yang spesial terimakasih atas support dan do’anya selama ini.

7. Untuk teman-teman almamaterku dan teman-teman seperjuanganku di kampus yang tak bisa ku sebutkan satu persatu.

vii

PRAKATA

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan segala rahmat dan karunia-Nya sehingga penulisan tugas akhir yang berjudul “Evaluasi Pelaksanaan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Di KPP Pratama Magelang” dapat terselesaikan dengan baik.

Penyusunan tugas akhir ini penulis banyak mendapatkan bantuan dari berbagai pihak, maka pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih kepada :

1. Prof. Dr. Joko Widodo, M.Pd selaku Dekan Fakultas Ekonomi Universitas Tidar yang telah memberikan ijin penelitian kepada penulis.

2. Siti Arifah, S.E., Akt., M.Si., C.A selaku kepala jurusan prodi Akuntansi Universitas Tidar yang telah memberikan pengarahan dan motivasi.

3. Endang Kartini P, S.E., M.Si selaku dosen pembimbing I dan Bapak Muhamad Wahyudi, S.Pd., M.Si selaku pembimbing II yang telah memberikan bimbingan dan pengarahan sehingga dapat tersusunnya tugas akhir ini.

4. Para dosen Fakultas Ekonomi Universitas Tidar yang telah memberikan bekal ilmu dan pengetahuan sehingga dapat digunakan dalam penyusunan tugas akhir serta untuk bekal hidup di kehidupan mendatang.

viii

6. Prastawa selaku kepala seksi pemeriksaan dan kepatuhan internal yang bersedia membimbing selama penulis magang di KPP Pratama Magelang. 7. Ayah, Ibu, Adik-adik tercinta, Teman-teman yang terkasih, dan orang yang

spesial yang telah memberikan bantuan dan dukungan baik secara moral maupun material.

8. Seluruh pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini.

Penulis menyadari sepenuhnya bahwa hasil penyusunan tugas akhir ini masih jauh dari sempurna, oleh karena itu penulis sangat mengharapkan kesediaan pembaca untuk memberikan kritik dan saran demi sempurnanya tugas akhir ini.

Akhirnya penulis menyampaikan permohonan maaf yang sebesar-besarnya kepada pembaca seandainya terdapat kesalahan-kesalahan di dalam tugas akhir ini dan penulis berharap semoga tugas akhir ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Magelang, 21 Agustus 2017

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN PENGUJI ... ii

HALAMAN PENGESAHAN PEMBIMBING ... iii

PERNYATAAN KEASLIAN KARYA TULIS ... iv

MOTO DAN PERSEMBAHAN ... v

PRAKATA ... vii 1.1 Latar Belakang Masalah ... 1

x

2.1.2 Fungsi Pajak ... 9

2.1.3 Sistem Pemungutan Pajak ... 10

2.1.4 Pengertian Wajib Pajak ... 12

2.1.5 Hak dan Kewajiban Wajib Pajak ... 12

2.1.6 Kepatuhan Perpajakan ... 13

2.1.7 Hambatan Pemungutan pajak ... 14

2.1.8 Surat Perintah Pemeriksaan (SP2) ... 15

2.1.9 Pemeriksaan Pajak ... 15

2.1.10 Tujuan Pemeriksaan Pajak ... 16

2.1.11 Ruang Lingkup Pemeriksaan Pajak ... 19

2.1.12 Cakupan Pemeriksaan Pajak ... 20

2.1.13 Hak dan Kewajiban Pemeriksa Pajak ... 23

2.1.14 Hak dan Kewajiban Wajib Pajak Dalam Pemeriksaan ... 25

2.1.15 Faktor dan Kendala Pemeriksaan Pajak ... 27

2.1.16 Surat Ketetapan Pajak ... 29

2.1.17 Efektifitas Pemeriksaan Pajak ... 32

2.2 Kerangka Teoritis ... 33

2.2.1 Hubungan Antara Pelaksanaan Pemeriksaan Pajak dan Penerbitan Surat Ketetapan Pajak ... 33

2.2.2 Hubungan Pemeriksaan Pajak Dengan Kepatuhan Wajib Pajak .. 34

2.3 Kerangka Berpikir ... 35

xi

3.2 Populasi dan Sampel ... 38

3.3 Variabel Penelitian... 39

3.4 Teknik dan Instrumen Pengumpulan Data ... 40

3.5 Validitas dan Reliabilitas Data ... 41

3.6 Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 43

4.1.1 Sejarah Berdirinya KPP Pratama Magelang ... 43

4.1.2 Visi, Misi dan Tujuan KPP Pratama Magelang ... 45

4.1.3 Struktur Organisasi KPP Pratama Magelang ... 46

4.1.4 Jumlah Wajib Pajak Tahun 2014-2016 ... 50

4.1.5 Jumlah Surat Perintah Pemeriksaan (SP2) Tahun 2014-2016 ... 52

4.1.6 Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) Tahun 2014-2016 ... 53

4.2 Pembahasan ... 55

4.2.1 Efektifitas Pelaksanaan Pemeriksaan Pajak Berdasarkan SP2 ... 55

4.2.2 Tingkat Kepatuhan Wajib Pajak Berdasarkan Pembayaran Surat Ketetapan Pajak Kurang Bayar ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Saran ... 63

DAFTAR PUSTAKA ... 64

xii

DAFTAR TABEL

Tabel 2.1 Kriteria Efektifitas ... 33

Tabel 4.1 Jumlah Wajib Pajak Terdaftar ... 50

Tabel 4.2 SP2 Keluar ... 52

Tabel 4.3 Jumlah SKPKB Terbit ... 54

Tabel 4.4 Tingkat Efektifitas Berdasarkan SP2 Selesai ... 56

xiii

DAFTAR GAMBAR

xiv

ABSTRAK

Penelitian ini bertujuan untuk menilai efektivitas pelaksanaan pemeriksaan pajak yang berjalan di KPP Pratama Magelang serta menilai tingkat kepatuhan wajib pajak dalam membayarkan pajaknya setelah dikeluarkannya Surat Ketetapan Pajak di KPP Pratama Magelang. Penelitian ini menggunakan metode kuantitatif dengan pendekatan deskriptif. Adapun tahapan penelitian ini dimulai dengan menyajikan data, menentukan tingkat efektivitas pelaksanaan pemeriksaan pajak dan kepatuhan wajib pajak serta menganalisis data. Kesimpulan yang diambil dari penelitian ini adalah pelaksanaan pemeriksaan pajak di KPP Pratama Magelang sudah berjalan secara efektif karena telah mencapai rata-rata efektivitas 93%. Sedangkan tingkat kepatuhan wajib pajak di kota magelang mengalami kenaikan dan penurunan, yaitu pada tahun 2014 tingkat kepatuhan wajib pajak hanya mencapai 47%, tahun 2015 mengalami kenaikan menjadi 81%, sedangkan pada tahun 2016 mengalami penurunan 22% sehingga menjadi 59%. Dari hasil tersebut diharapkan KPP Pratama Magelang mengadakan sosialisasi tentang pengetahuan perpajakan, melakukan pengawasan dan pemeriksaan pajak yang lebih ketat untuk meningkatkan kepatuhan wajib pajak.

xv

SUMMARY

The purpose of this study is to assess the effectiveness of tax audits that runs in KPP Pratama Magelang and assess the level of taxpayer compliance in KPP Pratama Magelang. This research uses quantitaive method with descriptive approach. As for the stages of this study begins by presenting the file, determine the effectiveness of the implementation of tax audit and taxpayer compliance and analyze this file. The conclusion from this research is the implementation of tax audit in KPP Pratama Magelang has been running effectively because it has reached the average of 93% effectiveness. While the level of taxpayer compliance in Magelang experienced an increase and decrease, in 2014 compiance rate taxpayer only reached 47%, in 2015 increased to 81%, and in 2016 decreased 22% to 59%. From these result expected KPP Pratama Magelang can held a socialization of taxation knowledge, conduct supervision and more stringent tax audits to improve taxpayer compliance.

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Indonesia merupakan negara dengan potensi ekonomi yang tinggi. Namun sebagai negara berkembang masalah-masalah perekonomian sering terjadi, salah satunya adalah masalah pembiayaan negara. Menurut Irawati, dkk (2017) pajak sebagai salah satu sumber Pendapatan Negara dan Pendapatan Asli Daerah (PAD) untuk pemerintah memiliki potensi untuk ditingkatkan di masa mendatang guna pembiayaan pembangunan. Dalam rangka membiayai berbagai keperluan pembangunan, negara membutuhkan dana yang tidak sedikit. Oleh karena itu pajak menjadi sumber penerimaan utama bagi negara. Bukan hanya bertumpu pada Direktorat Jendral Pajak (DJP) sebagai fiskus dalam pengoptimalan penerimaan pajak, tetapi kesadaran dan kepatuhan Wajib Pajak (WP) sendiri juga sangat diperlukan demi tercapainya target. Apabila dalam suatu negara tingkat kepatuhan Wajib Pajak (WP) dalam membayar pajak sangat tinggi dengan sendirinya tentu akan meningkatkan penerimaan pajak, begitu pula sebaliknya.

2

Pajak (WP) diberikan kepercayaan untuk mendaftarkan diri, menghitung, memperhitungkan, menyetor, dan melaporkan pajaknya sendiri. Sehingga fiskus hanya bertugas mengawasi, melayani, dan memberikan informasi perpajakan bagi masyarakat yang membutuhkan. Dalam Self Assessment System kejujuran, kesadaran dan kepatuhan Wajib Pajak (WP) sangat

diperlukan. Tarif pajak yang tinggi dapat menjadi faktor pemicu kurangnya kejujuran Wajib Pajak (WP) dalam melaporkan penghasilan yang menjadi dasar pajak terutang.

Salah satu langkah penanggulangan masalah penerapan Self Assessment System yang dilakukan Direktorat Jendral Pajak (DJP) adalah dengan

3

kesempatan untuk membayar utang pajak dalam jangka waktu satu sampai dua bulan sejak tanggal diterbitkannya keputusan tersebut.

Oleh karena itu perlu dilakukan evaluasi untuk mengetahui seberapa besar tingkat kepatuhan Wajib Pajak dalam membayar pajak setelah diterbitkannya Surat Ketetapan Pajak (SKP) khususnya Surat Ketetapan Pajak Kurang Bayar (SKPKB). Hal ini yang membuat ketertarikan penulis untuk melakukan penelitian dengan judul “EVALUASI PELAKSANAAN PEMERIKSAAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DI KPP PRATAMA MAGELANG”

1.2Identifikasi Masalah

Berdasarkan latar belakang masalah dapat diidentifikasikan permasalahannya, yaitu belum maksimalnya pelaksanaan Pemeriksaan Pajak di KPP Pratama Magelang, masih banyaknya Wajib Pajak (WP) yang harus diperiksa karena tidak memenuhi kewajibannya untuk membayar pajak, dan masih ada wajib pajak yang tidak membayar pajak atau melaporkan pajaknya sesuai Surat Ketetapan Pajak Kurang Bayar setelah dilakukan pemeriksaan.

1.3Fokus Masalah

4

dengan Surat Ketetapan Pajak Kurang Bayar setelah dilaksanakan pemeriksaan pajak.

1.4Rumusan Masalah

Berdasarkan fokus masalah tersebut, maka pertanyaan penelitian ini adalah sebagai berikut:

1. Bagaimana efektivitas pelaksanaan pemeriksaan pajak yang berlangsung di KPP Pratama Magelang?

2. Bagaimana tingkat kepatuhan Wajib Pajak dalam membayar pajaknya setelah dikeluarkannya Surat Ketetapan Pajak Kurang Bayar di KPP Pratama Magelang?

1.5Tujuan Tugas Akhir

Berdasarkan pertanyaan penelitian yang dikemukakan di atas, tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mengetahui keefektivan pelaksanaan pemeriksaan pajak berdasarkan Surat Perintah Pemeriksaan (SP2) dan penyelesaiannya di KPP Pratama Magelang.

5

1.6Manfaat Tugas Akhir

Manfaat dari penelitian mengenai ini adalah sebagai berikut : 1. Manfaat Teoritis

a. Memperluas pengetahuan penulis dalam masalah pemeriksaan pajak dan pembayaran pajak berdasarkan Surat Ketetapan Pajak Kurang Bayar.

b. Dapat membandingkan antara teori yang diperoleh penulis dari bangku perkuliahan dengan praktiknya di KPP Pratama Magelang.

c. Sebagai referensi untuk penelitian-penelitian berikutnya yang relevan. 2. Manfaat Praktis

a. Kantor Pelayanan Pajak Pratama Magelang

Penelitian ini diharapkan dapat memberi kontribusi atau masukan sejauh mana efektivitas pelaksanaan pemeriksaan pajak dan penanganan kepatuhan wajib pajak berdasarkan pembayaran surat ketetapan pajak kurang bayar.

b. Universitas Tidar / Civitas Akademika

Sebagai rujukan yang bermanfaat bagi mahasiswa untuk menambah referensi kepustakaan mengenai Pemeriksaan Pajak.

c. Masyarakat

6

meningkatkan pendapatan negara yang berguna bagi pembangunan dan kesejahteraan masyarakat.

d. Penulis

7

BAB II

LANDASAN TEORI

2.1 Kajian Pustaka

2.1.1 Pengertian Pajak

Ada beberapa definisi tentang pengertian pajak menurut undang-undang dan pendapat para ahli di bidang perpajakan yang memiliki sudut pandang yang berbeda namun mempunyai pengertian yang sama. Beberapa definisi tersebut antara lain sebagai berikut :

a. Menurut Pasal 1 Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum serta Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 16 Tahun 2009 menyatakan bahwa Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

b. Menurut Soemitro dalam Prastiwi (2011)

8

digunakan untuk membayar pengeluaran umum. Definisi ini kemudian dikoreksi menjadi : Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

c. Menurut Dr.Adriani (2011)

“Pajak adalah iuran masyarakat kepada negara yang bisa dipaksakan dan terhutang oleh yang wajib membayarnya menurut undang-undang dengan tidak mendapat prestasi kembali yang langsung bisa ditunjuk dan dipakai untuk membiayai pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”.

Dari definisi-definisi diatas, penulis menyimpulkan bahwa pengertian pajak secara umum bisa didefinisikan sebagai pungutan atau iuran yang dilakukan pemerintah kepada masyarakat berdasarkan undang-undang yang hasilnya akan digunakan untuk pembiayaan pengeluaran pemerintah dalam kegiatan program kerjanya. Menurut Prastiwi (2011) Pajak memiliki unsur-unsur sebagai berikut :

1) Iuran dari rakyat kepada negara.

9 2) Berdasarkan Undang-undang.

Maksudnya Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3) Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditujuk.

Maksunya dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Menurut Mardiasmo (2011) ada dua fungsi pajak yaitu : 1. Fungsi Budgetair

Artinya pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur

Artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contohnya :

10

b) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

c) Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia di pasaran dunia.

2.1.3 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011) ada dua macam sistem pemungutan pajak yang diberlakukan di Indonesia :

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya antara lain :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b) Wajib Pajak bersifat pasif

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh fiskus

2. Self Assessment System

11

a) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri

b) Wajib Pajak aktif mulai dari menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak yang terutang

c) Fiskus tidak ikut campur dan hanya mengawasi.

Dalam sistem ini, memandang bahwa wajib pajaknya cukup mampu diberi tanggung jawab untuk menghitung dan menetapkan utang pajaknya sendiri. Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri, menghitung kewajiban perpajakannya dan membayar pajak serta melaporkan pajak terutangnya dalam bentuk Surat Pemberitahuan (SPT).

3. With Holding System

12

para pekerja / buruh / pegawai yang memperoleh penghasilan dari pekerjaan atau jasanya.

2.1.4 Pengertian Wajib Pajak

Menurut UU Nomor 28 Tahun 2007, pengertian Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.1.5 Hak dan Kewajiban Wajib Pajak

Sejak diterbitkannya Nomor Pokok Wajib Pajak (NPWP) bagi wajib pajak, maka secara hukum terdapat hak dan kewajiban warga negara sebagai wajib pajak. Hak yang bisa didapat oleh Wajib Pajak yaitu :

a) Hak membetulkan Surat Pemberitahuan (SPT) b) Hak mengangsur dan menunda pembayaran c) Hak mendapatkan pengembalian pajak (restitusi) d) Hak mengajukan gugatan, keberatan dan banding

e) Hak mendapat perlindungan terhadap rahasia wajib pajak f) Hak untuk pembebasan pajak

13 a) Kewajiban mendaftarkan diri b) Kewajiban membayar pajak

c) Kewajiban mengisi dan melaporkan SPT d) Kewajiban membayar denda

e) Kewajiban melakukan pencatatan dan pembukuan

f) Kewajiban menyerahkan dokumen pada waktu pemeriksaan

2.1.6 Kepatuhan Perpajakan

Menurut Ismawan (2001) yang dikutip dari Prastiwi (2011) mengemukakan bahwa kepatuhan sukarela merupakan tulang punggung sistem Self Assessment dimana Wajib Pajak (WP) bertanggung jawab menetapkan sendiri kewajiban pajaknya dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut. Kepatuhan perpajakan dapat tercemin dalam beberapa situasi sebagai berikut:

a) Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

14

2.1.7 Hambatan Pemungutan Pajak

Menurut Mardiasmo (2011) ada beberapa faktor yang menyebabkan terhambatnya pemungutan pajak antara lain :

1) Perlawanan Pasif

Merupakan gambaran masyarakat yang enggan (pasif) membayar pajak, yang disebabkan oleh beberapa hal, antara lain :

a) Perkembangan intelektual dan moral masyarakat

b) Sistem perpajakan yang mungkin sulit dipahami masyarakat

c) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik.

2) Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditunjukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuk dari perlawanan aktif antara lain :

a) Tax Avoidance

Merupakan usaha yang dilakukan Wajib Pajak untuk meringankan beban pajak dengan tidak melanggar undang-undang.

b) Tax Evasion

15 2.1.8 Surat Perintah Pemeriksaan (SP2)

Menurut PMK.03 Nomor 17 Tahun 2013 Bab I Pasal 1 (8) Surat Perintah Pemeriksaan adalah surat perintah untuk melakukan pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketetntuan peraturan perundang-undangan perpajakan.

2.1.9 Pemeriksaan Pajak

Ada beberapa pengertian pemeriksaan pajak menurut para ahli dan udang-undang, antara lain :

a. Menurut Mardiasmo (2013)

“Pemeriksaan Pajak adalah serangkaian kegiatan mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

b. Menurut PMK.03 Nomor 17 Tahun 2013 Bab I Pasal 1(2) tentang Tata Cara Pemeriksaan

16

tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Pemeriksaan Pajak dilakukan untuk menemukan adanya Interprestasi Undang-undang yang tidak benar, Kesalahan hitung, penggelapan secara khusus dari penghasilan, serta pemotongan dan pengurangan tidak sesungguhnya yang dilakukan oleh Wajib Pajak dalam melaksanakan kewajiban perpajakkannya.

2.1.10 Tujuan Pemeriksaan Pajak

Dari pengertian Pemeriksaan Pajak yang telah disebutkan di atas, maka dapat disimpulkan bahwa tujuan dari pelaksanaan pemeriksaan pajak ialah untuk mengawasi kepatuhan pemenuhan kewajiban perpajakan oleh wajib pajak. Tujuan diaksanakanya pemeriksaan pajak antara lain :

1. Menguji kepatuhan pemenuhan kewajiban perpajkan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak yang dapat dilakukan apabila :

a) Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

b) Surat Pemberitahuan Tahunan Pajak Pengahasilan menunjukkan rugi. c) Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada

17

d) Surat Pemberitahunan yang memenuhi kriteria seleksi yang ditentukan oleh Direktorat Jendral Pajak.

e) Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada poin c tidak dipenuhi.

2. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundanng-undangan perpajakan, yang dapat dilakukan dalam hal :

a) Pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan b) Penghapusan NPWP

c) Pengukuhan atau pencabutan pengukuhan Penghasilan Kena Pajak d) Wajib Pajak mengajukan keberatan

e) Pengumpulan bahan guna penyusunan Norma Perhitungan Penghasilan Netto

f) Pencocokan data dan/atau alat keterangan

g) Penentuan Wajib Pajak berlokasi di daerah terpencil

h) Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai i) Pelaksanaan ketentuan peraturan perundang-undangan perpajakan

untuk tujuan lain selain huruf a sampai dengan huruf h.

18

1. Petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan dan harus memperlihatkan kepada Wajib Pajak yang diperiksa.

2. Wajib Pajak yang diperiksa harus :

a) Memperlihatkan dan/atau meminjamkan buku atau catatan dokumen yan menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. b) Memberikan kesempatan untuk memasuki tempat atau ruang yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

c) Memberi keterangan yang diperlukan.

3. Apabila dalam mengungkapkan pembuuan, pencatatan, atau dokumen serta keterangan diminta, Wajib Pajak terkait oleh suatu kewajiban untuk merahasiakannya, maka kewajiban untuk merahasiakan itu ditiadakan.

19

2.1.11 Ruang Lingkup Pemeriksaan Pajak

Menurut Rahayu (2010) pemeriksaan pajak dapat dibedakan berdasarkan pada ruang lingkup cakupannya, yaitu terdiri dari :

1. Pemeriksaan Lapangan,

Pemeriksaan lapangan yaitu pemeriksaan yang dilakkukan terhadap wajib pajak di tempat kedudukan/kantor, tempat usaha, atau pekerjaan bebas, domisili atau tempat tinggal. Pemeriksaan lapangan terdiri dari : A. Pemeriksaan Sederhana Lapangan (PSL) dengan kriteria sebagai

berikut :

1) Pemeriksaan lapangan yang dilakukan terhadap Wajib Pajak (WP) untuk satu atau lebih jenis pajak secara terkoordinasi antar seksi.

2) Terkoordinasi antara fungsional dan AR dikantor unit pelaksana pemeriksa

3) Dalam tahun berjalan atau tahun-tahun sebelumnya

4) Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan tujuan pemeriksaan.

B. Jangka waktu pemeriksaan dalam pelaksanaan pemeriksaan 1) Jangka waktu yang ditetapkan adalah 4 bulan

2) Sejak terbitnya Surat Perintah Pemeriksaan (SP2) sampai dengan tanggal Laporan Hasil Penelitian (LHP)

20 2. Pemeriksaan Kantor

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan terhadap Wajib Pajak (WP) di kantor unit pemeriksaan atau Direktorat Jendral Pajak (DJP) dengan janga waktu sebagai berikut :

a. Dua bulan sejak wajib pajak datang untuk memenuhi panggilan sampai dengan tanggal Laporan Hasil Pemeriksaan (LHP)

b. Dapat diperpanjang menjadi 6 bulan dengan mekanisme perpanjangan waktu dalam hal kondisi regular dan adanya indikasi transfer pricing yang meliputi:

1) Perpanjangan hanya bisa dilakukan satu kali

2) Dilakukan dengan Surat Pemberitahuan Perpanjangan Pemeriksaan 3) Surat pemberitahuan tersebut dapat disampaikan secara manual atau

surat biasa atau melalui email

4) Memperhatikan jangka waktu Surat Pemberitahuan Lebih Bayar (SPT LB)

5) Surat pemberitahuan maksimal disampaikan satu minggu sebelum berakhirnya jangka waktu

6) Disampaikan kepada yang menerbitkan persetujuan (kepala kantor)

2.1.12 Cakupan Pemeriksaan Pajak

21

(DJP) untuk meningkatkan kepatuhan wajib pajak. Penentuan wajib pajak yang diperiksa selain dari SPT yang lebih bayar dan rugi dengan kompensasi, ditentukan juga berdasarkan suatu kriteria yang diupayakan seefektif mungkin agar menghasilkan tingkat kepatuhan wajib pajak yang diharapkan. Dengan demikian. Dengan demikian kriteria pemeriksaaan pajak dapat berupa :

a. Pemeriksaan Rutin, yang dilakukan antara lain atas :

1) SPT Tahunan PPh Wajib Pajak Orang Pribadi (WPOP) maupun Badan yang menyatakan lebih bayar

2) SPT Tahunan WPOP maupun Badan yang menyalahi ketentuan penggunaan norma penghitungan penghasilan netto

3) SPT Tahunan PPh WPOP maupun Badan yang menyatakan adanya kerugian atau kompensasi kerugian

4) SPT Tahunan PPh WPOP maupun Badan untuk bagian tahun pajak sebagai akibat adanya perubahan tahun buku yang telah disetujui Dirjen Pajak

5) Data Prioritas

22

8) SPT Tahunan PPh WPOP maupun Badan yang mengajukan permohonan pindah tempat terdaftarnya Wajib Pajak atau pencabutan NPWP

9) SPT Tahunan Wajib Pajak Badan yang menyatakan adanya penilaian kembali (revaluasi) aktiva tetap yang telah disetujui oleh Dirjen Pajak. b. Pemeriksaan Keterkaitan

Pemeriksaan yang dilakukan atas Wajib Pajak inti adalah termasuk dalam pemeriksaan rutin, namun pemeriksaan atas Wajib Pajak yang mempunyai keterkaitan dengan Wajib Pajak inti adalah termasuk dalam kategori pemeriksaan khusus. Wajib Pajak yang mempunyai keterkaitan dengan Wajib Pajak inti antara lain meliputi hubungan usaha, hubungan finansial atau hubungan kepemilikan.

c. Pemeriksaan Khusus

Pemeriksaan khusus dilakukan antara lain atas instruksi Dirjen Pajak atau oleh Kepala Kantor wilayah (Kanwil) DJP, dalam hal ada data atau pengaduan dari pihak ketiga yang menunjukkan indikasi bahwa wajib pajak tidak melakukan kewajiban perpajakannya dengan benar. Pemeriksaan khusus yang dapat dilakukan antara lain atas : 1) SPT Tahunan yang disampaikan unbalance murni

2) SPT Tahunan terdapat kekeliruan penghitungan kompensasi kerugian

23

4) Terdapat indikasi bahwa wajib pajak melakukan tindakan pidana di bidang perpajakan

5) Terdapat pengaduan masyarakat bahwa wajibpajak tertentu melakukan kesalahan dalam menjalankan kewajiban perpajakannya 6) Sebab-sebab lain berdasarkan instruksi dari Dirjen Pajak.

2.1.13 Hak dan Kewajiban Pemeriksa Pajak

Dalam melaksanakan pemeriksaan pajak, pemeriksa memiliki hak dan kewajiban sebagai petugas pemeriksaan pajak. Hak pemeriksa pajak menurut Menkeu RI dalam Budileksamana (2001) meliputi :

a) Memeriksa dan meminjam buku-buku, catatan-catatan, bukti-bukti pembukuan dan dokumen pendukung lainnya, termasuk keluaran (output) atau media komputer dan perangkat elektronik pengelolah data lainnya

b) Meminta keterangan lisan dan/atau tertulis dari Wajib Pajak yang diperiksa

24

d) Melakukan penyegelan tempat atau ruangan tersebut pada butir (c) apabila Wajib Pajak atau kuasanya tidak memberikan kesempatan untuk memasuki tempat atau ruangan yang dimaksud, atau tidak ada di tempat pada saat pemeriksaan dilakukan

e) Meminta keterangan atau bukti-bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan wajib pajak yang diperiksa.

Sedangakan kewajiban pemeriksa dalam melaksanakan pemeriksaan pajak adalah sebagai berikut :

a) Memiliki dan memperlihatkan Tanda Pengenal Pemeriksa dan Surat Perintah Pemeriksaan (SP2) Pajak kepada wajib pajak

b) Menjelaskan maksud dan tujuan pemeriksaan kepada wajib pajak yang akan diperiksa

c) Memberitahukan kepada wajib pajak tentang hasil pemeriksaan dan pemberi penjelasan atas hal-hal yang berbeda antara hasil pemeriksaan dengan SPT yang dilaporkan oleh wajib pajak, untuk ditanggapi wajib pajak

25

e) Memberikan tanda buktu peminjaman yang menyebutkan secara jelas dan rinci jenis serta jumlahnya

f) Megembalikan buku-buku, catatan-catatan, dan dokumen-dokumen pendukung lainnya yang dipinjam dari wajib pajak, paling lambat 14 hari untuk Pemeriksaan Lapangan, dan 7 hari untuk Pemeriksaan Kantor sejak selesainya pemeriksaan

g) Merahasiakan kepada pihak lain yang tidak berhak mengenai segala sesuatu yang diketahui atau diberitahukan kepadanya oleh wajib pajak dalam rangka pemeriksaan.

2.1.14 Hak dan Kewajiban Wajib Pajak Dalam Pemeriksaan

Kewajiban Wajib Pajak yang harus dipenuhi saat dilaksanakannya proses pemeriksaan adalah sebagai berikut :

1) Memenuhi panggilan untuk datang menghadiri Pemeriksaan sesuai dengan waktu yang ditentukan khususnya untuk jenis Pemeriksaan Kantor;

26

Wajib Pajak wajib memberikan kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik;

3) Memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan lainnya guna kelancaran pemeriksaan;

4) Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan Hasil Pemeriksaan;

5) Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik khususnya untuk jenis Pemeriksaan Kantor;

6) Memberikan keterangan lain baik lisan maupun tulisan yang diperlukan.

7) Menandatangani Berita Acara Hasil pemeriksaan apabila hasil pemeriksaan tidak atau tidak seluruhnya disetujui oleh wajib pajak 8) Menandatangani Surat Pernyataan Penolakan Pemeriksaan apabila

wajib pajak menolak membantu kelancaran pemeriksaan.

Sedangkan hak-hak yang diperoleh wajib pajak saat dilaksanakannya pemeriksaan adalah sebagai berikut :

1) Meminta Surat Perintah Pemeriksaan 2) Melihat Tanda Pengenal Pemeriksa

27

5) Hadir dalam pembahasan akhir hasil pemeriksaan dalam batas waktu yang ditentukan.

2.1.15 Faktor dan Kendala Pemeriksaan Pajak

Menurut Hutagaol dalam Rahayu (2010) ada beberapa faktor yang mempengaruhi pelaksanaan pemeriksaan pajak antara lain :

a) Teknologi Informasi

Kemajuan teknologi yang semain pesat dimanfaatkan oleh Wajib Pajak untuk mengelola asset yang dimilikinya. Seiring dengan perkembangan tersebut, maka pemeriksa pajak juga harus memanfaatkan perangkat teknologi informasi untuk mengelola data Wajib Pajak yang biasa disebut dengan istilah Computer Assisted Audit Tecnique.

b) Jumlah Sumber Daya Manusia

Jumlah sumber daya manusia yang diperiksa harus sebanding dengan beban kerja pemeriksa, karena jika tdak sebanding maka akan berpengaruh pada keefektifan pelaksanaan pemeriksaan pajak. Maka untuk mengatasi jumlah pmeriksa yang terbatas harus dengan meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi informasi di dalam pelaksanaan pemeriksaan pajak.

28

Kualitas pemeriksa pajak sangat dipengaruhi oleh pengalaman, latar belakang dan pendidikan sehingga dapat mempengaruhi pelaksanaan pemeriksaan pajak. Solusi agar kesenjangan kualitas pemeriksa pajak teratasi adalah dengan melalui pendidikan dan pelatihan secara berkesinambungan dan sistem mutasi yang terencana serta penerapan reward and punishment sehingga meningkatkan kualitas pemeriksa

pajak.

d) Sarana Prasarana Pemeriksaan Pajak

Sarana dan prasarana pemeriksaan seperti komputer, sangatlah diperlukan untuk mengelola data yang bertujuan untuk menganalisis penghitungan pajak.

Selain faktor – faktor yang mempengaruhi pelaksanaan pemeriksaan pajak ada juga kendala yang dihadapi pada saat pelaksanaan pemeriksaan pajak, antara lain :

1) Psikologis

Presepsi Wajib Pajak (WP) tentang pemeriksaan pajak dan presepsi pemeriksa pajak mengenai kepatuhan wajib pajak.

2) Komunikasi

29 3) Teknis

Teknis yang dimaksudkan dilihat dari ukuran (size) perusahaan, pemanfaatan teknologi informasi, kepemilikan modal dan cakupan transaksi.

4) Regulasi

Regulasi terdiri dari kelengkapan ketentuan yang berlaku yang mengatur perlakuan atas setuap transaksi yang timbul dan sejauhmana jengkauan hak pemajak Undang-undang domestik atas transaksi internasional.

2.1.16 Surat Ketetapan Pajak

Pengertian Surat Ketetapan Pajak Menurut UU KUP 13 Tahun 2013 Pasal 1 angka 15 adalah Surat Ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

Menurut UU KUP 13 Tahun 2013 ada beberapa jenis Surat Ketetapan Pajak, antara lain :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

30

Surat Ketetapan Pajak Kurang Bayar diterbitkan apabila :

1) Berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang bayar,

2) Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang telah ditentukan dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran,

3) Berdasarkan hasil pemeriksaan atau keterangan lain mengenai Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah ternyata tida seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0% (nol persen),

4) Kewajiban menyelenggarakan pembukuan atau pencatatan tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang, atau

5) Kepada Wajib Pajak diterbitkan Nomor Pokok Wajib Pajak dan/atau dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

31

penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan dalam rangka penerbitan SKPKBT.

c. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah Surat Ketetapan Pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak. Surat Ketetapan Pajak Nihil diterbitkan apabila setelah dilakukan pemeriksaan jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak.

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Nihil adalah Surat Ketetapan Pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

SKPLB diterbitkan setelah dilakukan pemeriksaan dan ditemukan jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang. SKPLB diterbitkan untuk :

1) Pajak penghasilan apabila jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang.

32

dipungut oleh Pemungut Pajak Pertambahan Nilai, jumlah pajak yang terutang dihitung dengan cara jumlah Pajak Keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut 3) Pajak Penjualan Atas Barang mewah apabila jumlah pajak yang

dibayarkan lebih besar daripada jumlah pajak yang terutang.

Fungsi SKPLB adalah sebagai alat untuk mengembalikan kelebihan pembayaran pajak.

2.1.17 Efektivitas Pemeriksaan Pajak

Ada beberapa pengertian Efektifitas menurut para ahli yang memiliki sudut pandang yang berbeda – beda, antara lain sebagai berikut :

a) Menurut Kurniawan (2005)

“Efektivitas adalah kemampuan melaksanakan tugas, fungsi (operasi kegiatan program atau misi) daripada suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaannya.” b) Menurut Mahmudi (2005)

”Efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan.”

33

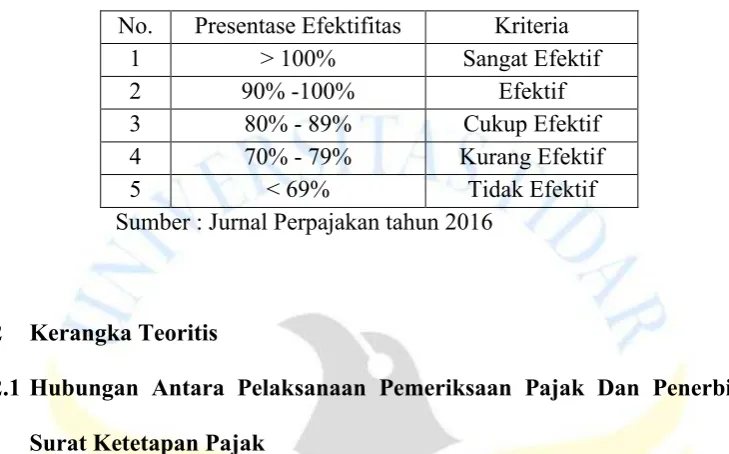

pelaksanaan pemeriksaan pajak dapat didasarkan pada kriteria atau standar dalam bentuk presentase pada tabel 2.1 berikut ini :

Tabel 2.1 Kriteria Efektivitas

No. Presentase Efektifitas Kriteria 1 > 100% Sangat Efektif

2 90% -100% Efektif

3 80% - 89% Cukup Efektif 4 70% - 79% Kurang Efektif

5 < 69% Tidak Efektif

Sumber : Jurnal Perpajakan tahun 2016

2.2 Kerangka Teoritis

2.2.1 Hubungan Antara Pelaksanaan Pemeriksaan Pajak Dan Penerbitan

Surat Ketetapan Pajak

34

kepatuhan wajib pajak. Rahim (2016) juga menyatakan bahwa tingkat kepatuhan wajib pajak dapat diukur dengan menilai efektivitas pelaksanaan pemeriksaan pajak yang dilihat dari penerbitan surat ketetapan pajaknya.

2.2.2 Hubungan Pemeriksaan Pajak Dengan Kepatuhan Wajib Pajak

Menurut Prastiwi (2011) tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya hanya dapat diketahui dari kegiatan pemeriksaan pajak. hal tersebut didukung oleh Asnawi (2013) yang menyatakan bahwa tingkat audit dan probabilitas yang dirasakan pemeriksaan pajak memiliki hubungan yang signifikan dengan kepatuhan wajib pajak serta menurut Rahim, dkk (2016) pelaksanaan pemeriksaan pajak sebagai indikator mengetahui kepatuhan kewajiban perpajakan wajib pajak. Hal ini diperkuat oleh Erani, dkk (2016) yang menyatakan bahwa pelaksanaan pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak dengan mempertahankan kualitas dan pelayanan dalam melaksanakan tahapan-tahapan pelaksanaan pemeriksaan pajak.

35

tanpa terbang pilih, sehingga akan lebih sulit bagi wajib pajak yang akan melakukan perlawanan pajak tanpa diketahui.

Selain dilakukan pemeriksaan pajak seharusnya wajib pajak juga memperoleh pengetahuan tentang perpajakan yang sesuai (Mas’ud:2013). Dengan melakukan hal tersebut, wajib pajak dapat mengatasi tantangan yang ditimbulkan karena penerapan Self Assessment System.

2.3 Kerangka Berpikir

36

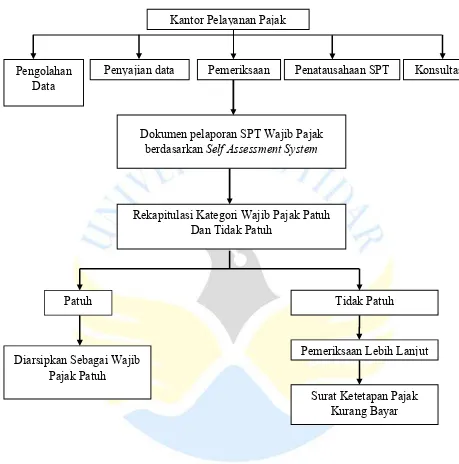

wajib pajak untuk mendaftarkan diri, menghitung, menyetor dan melaporkan pajaknya sendiri. Namun ada beberapa masalah dalam penerapan sistem tersebut yaitu kepatuhan wajib pajak yang menjadi masalah paling penting karena jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran pajak yang akhirnya akan menyebabkan penerimaan pajak negara menurun.

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan yang dinilai dari rekapitulasi pelaporan SPT merupakan tujuan utama dilaksanakannya pemeriksaan pajak, sehingga dari hasil pemeriksaan akan diketahui tingkat kepatuhan wajib pajak dengan dikeluarkannya Surat Ketetapan Pajak Kurang Bayar (SKPKB). Keefektivan Pemeriksaan pajak juga sebagai sarana untuk pembinaan dan pengawasan terhadap wajib pajak.

37

Gambar 2.1 Kerangka Berpikir Dokumen pelaporan SPT Wajib Pajak

berdasarkan Self Assessment System Kantor Pelayanan Pajak

Tidak Patuh Rekapitulasi Kategori Wajib Pajak Patuh

Dan Tidak Patuh

Surat Ketetapan Pajak Kurang Bayar Pengolahan

Data Penyajian data Pemeriksaan Penatausahaan SPT Konsultasi

Patuh

Pemeriksaan Lebih Lanjut Diarsipkan Sebagai Wajib

38

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Dilihat dari pendekatan kuantitatif dalam penelitian ini didasarkan pada alasan bahwa permasalahan yang dikaji adalah jumlah wajib pajak yang tidak patuh sehingga perlu adanya pemeriksaan pajak. Desain Penelitian yang digunakan dalam penulisan Tugas Akhir ini adalah penelitian evaluasi yang bertujuan untuk mengevaluasi keefektifan pelaksanaan pemeriksaan pajak. Efektifitas merupakan alat pengukur tingkat keberhasilan suatu kegiatan atau organisasi dalam rangka mencapai tujuan. Mengukur efektifitas pelaksanaan pemeriksaan pajak di KPP Pratama Magelang dilihat dari berapa jumlah Surat Perintah Pemeriksaan (SP2) yang keluar dengan Laporan Hasil Penelitian (LHP) yang selesai.

3.2. Populasi dan Sampel

39

yang tidak patuh dalam melaporkan Surat Pemberitahuan (SPT) di KPP Pratama Magelang tahun 2014–2016.

Menurut Sugiyono (2008) sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut Arikunto (2008) penentuan pengambilan sampel ditentukan apabila kurang dari 100 lebih baik diambil semua hingga penelitiannya merupakan penelitian populasi. Jika jumlah subjeknya besar dapat diambil antara 10-15% atau 20-55% atau lebih tergantung sedikit banyaknya dari kemampuan peneliti dilihat dari waktu, tenaga dan dana, sempit luasnya wilayah dari setiap subjek, serta besar kecilnya resiko yang ditanggung oleh peneliti. Sampel dalam penelitian ini meliputi jumlah wajib pajak yang diperiksa tahun 2014 – 2016 di KPP Pratama Magelang berdasarkan Surat Perintah Pemeriksaan (SP2) yang keluar.

3.3. Variabel Penelitian

40

3.4. Teknik dan Instrumen Pengumpulan Data

Dalam memperoleh data yang diperlukan, penulis menggunakan teknik pengumpulan data sebagai berikut :

a) Observasi (Pengamatan)

Penulis mengadakan pengamatan langsung melalui kegiatan magang untuk mendapatkan data kuantitatif. Pengamatan yang dilakukan penulis selama praktik magang adalah mengamati bagaimana kepatuhan wajib pajak dalam melaporkan pajaknya melalui rekeman jualah Surat Pemberitahuan (SPT).

b) Dokumen

Selain melalui wawancara dan observasi, informasi juga didapat dari dokumen yang tersimpan di KPP Pratama Magelang berupa jumlah Wajib Pajak yang patuh dan tidak patuh berdasarkan data pelaporan SPT tahun 2014-2016, jumlah SKP terbit tahun 2014-2016, jumlah SP2 keluar tahun 2014-2016 dan Laporan Hasil Penelitian yang telah selesai tahun 2014-2016.

c) Studi Pustaka

41 3.5. Validitas dan Reliabilitas Data

Dalam penelitian ini penulis melakukan penelitian dengan bukti berupa data primer yaitu jumlah wajib pajak yang tidak melaporkan pajaknya tahun 2014-2016, jumlah Surat Ketetapan Pajak yang terbit tahun 2014-2016 serta jumlah jurat perintah pemeriksaan (SP2) keluar tahun 2014-2016 dan laporan hasil penelituan (LHP) yang telah diselesaikan di KPP Pratama Magelang. Data tersebut disetujui oleh Kepala Kantor yang bertanggungjawab atas keluar masuknya data yang ada di KPP Pratama Magelang.

3.6. Teknik Analisis Data

42

1) Menyajikan data jumlah wajib pajak yang terdaftar lapor SPT, dan yang tidak melaporkan SPTnya tahun 2014-2016 di KPP Pratama Magelang.

2) Menyajikan data jumlah Surat Perintah Pemeriksaan (SP2) yang keluar dan yang telah selesai pada tahun 2014-2016 di KPP Pratama Magelang.

3) Menyajikan data jumlah Surat Ketetapan Pajak yang keluar dan dibayarkan pada tahun 2014-2016 di KPP Pratama Magelang.

4) Menganalisisi efektifitas pemeriksaan pajak di KPP Pratama Magelang dengan dua cara, yaitu :

a. Berdasarkan SP2 yang keluar dan telah diselesaikan dengan rumus:

% = 100%

b. Berdasarkan waktu penyelesaian SP2 dengan rumus :

% = 100%

5) Menentukan seberapa besar efektifitas pemeriksaan pajak di KPP Pratama Magelang dan seberapa besar tingkat kenaikan dan penurunan efektifitasnya pada tahun 2014-2016.

6) Menganalisis tingkat kepatuhan wajib pajak tahun 2014-2016 berdasarkan realisasi pembayaran Surat Ketetapan Pajak dengan

rumus : % ℎ = 100%

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

4.1.1.Sejarah Berdirinya KPP Pratama Magelang

Kantor Pelayanan Pajak (KPP) Pratama Magelang berlokasi di Jalan Veteran nomor 20 Magelang. Semula kantor tersebut bernama Kantor Pelayanan Pajak Magelang kemudian berdasarkan Peraturan Menteri Keuangan Nomor 55 /PMK.01/2007 tanggal 31 Mei 2007 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak berubah namanya menjadi Kantor Pelayanan Pajak Pratama Magelang yang merupakan penggabungan dari Kantor Pelayanan Pajak (KPP) dan Kantor Pelayanan Pajak Bumi Bangunan (KPPBB). Tujuan dari pembentukan Kantor Pelayanan Pajak Pratama adalah dalam rangka modernisasi sistem administrasi perpajakan sebagai upaya pelaksanaan “Good Governance” dan meningkatkan penerimaan pajak serta efektifitas organisasi instansi vertikal di lingkungan Direktorat Jenderal Pajak.

44

Lainnya serta Pajak Bumi dan Bangunan. Wilayah administrasi Kantor Pelayanan Pajak Pratama Magelang meliputi Kota Magelang dan Kabupaten Magelang. Kota Magelang meliputi tiga kecamatan, yaitu : 1) Kecamatan Magelang Utara

2) Kecamatan Magelang Selatan 3) Kecamatan Magelang Tengah

45 16) Kecamatan Bandongan

17) Kecamatan Secang 18) Kecamatan Candimulyo 19) Kecamatan Borobudur 20) Kecamatan Ngluwar 21) Kecamatan Salam

4.1.2.Visi, Misi dan Tujuan KPP Pratama Magelang

KPP Pratama Magelang memiliki visi, misi dan tujuan sebagai berikut : Visi : Menjadi Institusi Penghimpun Penerimaan Negara Terbaik

Kebanggaan Masyarakat Magelang

Misi : Menghimpun Penerimaan Negara Melalui Aparatur Pajak Yang Berintegritas, Kompeten, dan Profesional Sehingga Membuat Masyarakat Magelang Bangga Membayar Pajak.

Tujuan : 1) Modernisasi Sistem Administrasi Perpajakan Sebagai Upaya Pelaksanaan good goverment.

46

4.1.3.Struktur Organisasi KPP Pratama Magelang

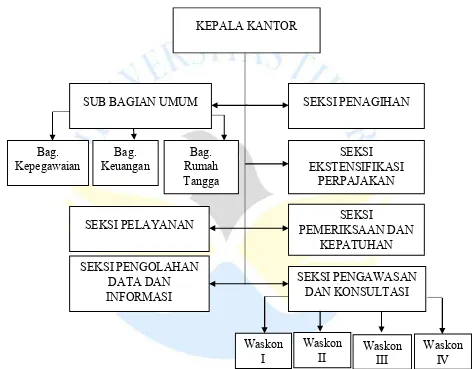

KPP Pratama Magelang memeliki struktur organisasi yang telah ditetapkan berdasarkan peraturan Direktorat Jendral Pajak, antara lain sebagai berikut :

1) Kepala Kantor

Kepala Kantor bertugas mengkoordinasi dan mengendalikan kegiatan operasional pelayanan perpajakanberdasarkan peraturan perundang-undangan perpajakan untuk meningkatkan kepatuhan pemenuhan kewajiban perpajakan.

2) Sub Bagian Umum

Bagian umum mempunyai tugas melaksanakan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan bantuan hukum. Sub bagian umum terdiri dari tiga bagian, yaitu :

a) Bagian Kepegawaian

Bertugas melaksanakan urusan kepegawaian antara lain menata usahakan surat masuk dan surat keluar, pengetikan, penataan/penyusunan arsip dan dokumen serta membantu urusan lapangan.

b) Bagian Keuangan

47 c) Bagian Rumah Tangga

Bertugas melaksanakan urusan rumah tangga dan perlengkapan kantor dengan cara merencanakan kebutuhan, mengatur pengadaan dan menyalurkan perlengkapan kantor serta memelihara barang inventaris.

3) Seksi Pelayanan

Seksi pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaansurat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajip pajak, serta melakukan kerjasama perpajakan.

4) Seksi Pengolahan Data dan Informasi

Seksi pengolahan data dan informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Tanah dan Bangunan, pelayanan dukungan teknis, pemantauan aplikasi e-SPT dan e-filing, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

5) Seksi Penagihan

48

aktif, usulan penghapusan piutang pajak, serta menyimpan dokumen-dokumen penagihan.

6) Seksi Ekstensifikasi Perpajakan

Seksi ekstensifikasi perpajakan mempunyai tugas melakukan pengamatan potensia perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7) Seksi Pemeriksaan dan Kepatuhan Internal

Seksi pemeriksaan dan kepatuhan internal mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8) Seksi Pengawasan dan Konsultasi

49

Seksi pengawasan dan konsultasi terbagi menjadi 4 bagian yaitu waskon I, waskon II, waskon II, dan waskon IV. Berdasarkan uraian diatas, maka struktur organisasi di KPP Pratama Magelang dapat dilihat pada gambar 4.1 berikut ini :

Gambar 4.1 Struktur Organisasi

Kepegawaian Keuangan Bag. Rumah Bag. Tangga

Waskon

50

4.1.4.Jumlah Wajib Pajak Tahun 2014-2016

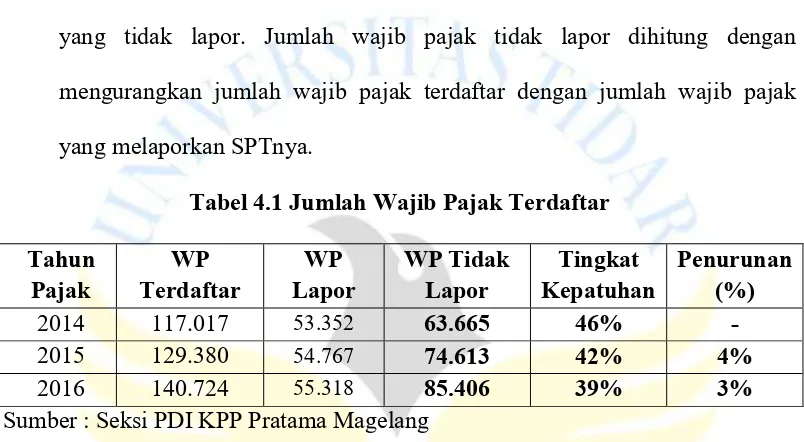

Jumlah wajib pajak merupakan data yang penting untuk menganalisis seberapa besar tingkat kepatuhan wajib pajak yang melaporkan SPTnya selama tahun pajak. Dalam tabel 4.1 disajikan jumlah wajib pajak yang terdaftar, wajib pajak yang melaporkan SPTnya serta jumlah Wajib Pajak yang tidak lapor. Jumlah wajib pajak tidak lapor dihitung dengan mengurangkan jumlah wajib pajak terdaftar dengan jumlah wajib pajak yang melaporkan SPTnya.

Tabel 4.1 Jumlah Wajib Pajak Terdaftar

Tahun

Pajak Terdaftar WP Lapor WP WP Tidak Lapor Kepatuhan Tingkat Penurunan (%)

2014 117.017 53.352 63.665 46% -

2015 129.380 54.767 74.613 42% 4%

2016 140.724 55.318 85.406 39% 3%

Sumber : Seksi PDI KPP Pratama Magelang

51

Penurunan tingkat kepatuhan tahun 2015 dan 2016 karena jumlah wajib pajak pada periode tersebut mengalami kenaikan, namun tidak diikuti oleh kenaikan jumlah pelapor SPT. Kondisi ini bisa disebabkan oleh kurangnya pemahaman masyarakat terhadap kewajiban perpajakan pemegang NPWP. Masyarakat umumnya mengajukan pembuatan NPWP untuk melelngkapi persyaratan administrasi sejumlah layanan (misalnya perbankan). Namun, mereka tidak mendapatkan informasi yang memadai mengenai pelaksanaan kewajiban perpajakan setelah NPWPnya diterbitkan. Masyarakat yang nilai pajaknya nihil umumnya merasa tidak perlu melaporkan pajaknya, sehingga jumlah wajib pajak yang tidak lapor menjadi meningkat.

52

4.1.5.Jumlah Surat Perintah Pemeriksaan (SP2) Tahun 2014-2016

Menurut Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan, pelaksanaan pemeriksaan pajak dilakukan apabila telah terbit Surat Perintah Pemeriksaan (SP2). Surat Perintah Pemeriksaan yang telah selesai dikerjakan akan menghasilkan Laporan Hasil Penelitian (LHP). Jumlah Laporan Hasil Penelitian yang telah selesai dapat digunakan untuk mengukur tingkat efektifitas pelaksanaan pemeriksaan pajak yang telah berjalan di KPP Pratama Magelang. Pada tabel 4.2 disajikan jumlah SP2 keluar dan penyelesaian SP2 untuk melihat tingkat efektivitas pemeriksaan pajak yang berjalan.

Tabel 4.2 SP2 Keluar

Tahun Penerbitan SP2 Kenaikan / Penurunan Penyelesaian SP2 (LHP) Tepat Waktu Jumlah LHP Jumlah LHP Tidak Tepat Waktu

2014 147 - 152 130 22

2015 194 31% 129 110 19

2016 410 111% 446 340 106

TOTAL 751 727

Sumber : Seksi Pemeriksaan KPP Pratama Magelang

53

meningkat 111% dari tahun 2015, yakni 410 buah. Pada tahun tersebut 446 buah SP2 diselesaikan, dengan rincian LHP yang tepat waktu sebanyak 340 buah dan yang tidak tepat waktu sebanyak 106 buah. Jumlah LHP yang lebih besar daripada jumlah SP2 yang terbit terjadi karena adanya SP2 dari periode sebelumnya yang penyelesaiannya terjadi pada tahun tersebut.

Setiap SP2 memiliki jangka waktu penyelesaian empat bulan untuk pemeriksaan kantor, dan enam bulan untuk pemeriksaan lapangan. Oleh karena itu, jika SP2 yang terbit mendekati akhir tahun, maka penyelesaiannya akan masuk tahun setelahnya. Apabila penyelesaian LHP kurang dari atau sama dengan jangka waktu yang telah ditentukan, pelaksanaan pemeriksaan pajak di KPP Pratama Magelang masuk dalam kategori efektif menurut ketepatan waktunya. Kategori tidak tepat waktu diberikan apabila penyelesaian LHP melebihi jangka waktu yang telah ditetapkan.

4.1.6.Jumlah Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKB)

Tahun 2014-2016

54

seberapa besar potensi wajib pajak dalam membayarkan pajaknya berdasarkan surat ketetapan pajak kurang bayarnya. Dalam tabel 4.3 disajikan nilai dan jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) terbit.

Tabel 4.3 Jumlah SKPKB Terbit

Tahun SKPKB Terbit Kenaikan / Penurunan

2014 1071 -

2015 1558 45%

2016 834 (46%)

Sumber : data diolah

55

yang terbit mengindikasi peningkatan tingkat kepatuhan wajib pajak di KPP Pratama Magelang.

4.2.Pembahasan

4.2.1.Efektivitas Pelaksanaan Pemeriksaan Pajak Berdasarkan SP2

56

Tabel 4.4 Tingkat Efektivitas Berdasarkan SP2 Selesai

Tahun Penerbitan SP2 Penyelesaian SP2 Penyelesaian % Waktu Tepat Tidak Tepat

Pada tabel 4.4 menunjukkan bahwa berdasarkan tingkat penyelesaian SP2 pada tahun 2014 sebesar 103% (jumlah penyelesaian melebihi jumlah penerbitan) dan masuk kategori sangat efektif. Meski demikian, penyelesian SP2 belum optimal karena hanya 85% yang tepat waktu. Pada tahun 2015, terjadi penurunan keefektifan menjadi 66% (masuk kategori tidak efektif). Rendahnya keefektifan pemeriksaan pajak tersebut bisa disebabkan oleh sejumlah faktor, antara lain:

a) adanya SP2 yang terbit mendekati akhir tahun, sehingga penyelesaian SP2 terjadi pada tahun berikutnya (t+1);

b) ketidakoptimalan waktu pemeriksaan karena sejumlah kendala seperti susahnya wajib pajak untuk ditemui, serta banyaknya wajib pajak yang memerlukan penjelasan lebih lanjut mengenai pajak;

c) kurangnya anggota pelaksana pemeriksa pajak, sehingga penyelesaian pemeriksaan pajak memerlukan waktu yang cukup lama.

57

waktu pertemuan antara wajib pajak, pemeriksa pajak, dan pihak ketiga tersebut yang dapat menghambat penyelesaian pemeriksaan. Pihak ketiga tersebut harus terlibat dalam pemeriksaan untuk dimintai keterangan.

Berdasarkan waktu penyelesaian, tahun 2015 masuk dalam kategori cukup efektif yaitu sebesar 85%. Pada tahun 2016 pemeriksaan pajak di KPP Pratama Magelang merupakan tahun dengan tingkat efektivitas pemeriksaan pajak tertinggi yang masuk dalam kategori sangat efektif dibandingkan tahun–tahun sebelumnya yaitu sebesar 109% dari jumlah terselesainya SP2, sedangkan berdasarkan waktu penyelesaiannya tingkat efektivitasnya mengalami penurunan yang selama 2 tahun terakhir sebesar 85% menjadi 76% yang masuk kategori kurang efektif, hal ini terjadi karena wajib pajak yang diperiksa mengalami peningatan sehingga waktu yang diperlukan dalam pemeriksaan juga dirasa kurang untuk menangani banyaknya wajib pajak yang diperiksa mengingat pelaksana pemeriksaan pajak yang terbatas jumlahnya.

58

efetif. Sedangkan menurut analisis pemeriksaan tepat waktu tahun 2014– 2016 secara keseluruhan menunjukkan rata–rata sebesar 82% sehingga tingkat efektivitas pemeriksaan pajak di KPP Pratama Magelang berdasarkan waktu penyelesaiannya masuk dalam kategori cukup efektif.

Efektivitas pemeriksaan pajak dapat mempengaruhi kepatuhan wajib pajak, yang tadinya tidak melaporkan pajaknya setelah diperiksa dapat diperkirakan akan melaporkan pajaknya, oleh karena itu pelaksanaan pemeriksaan pajak harus ditingkatkan agar dapat mencapai target yang maksimal.

4.2.2.Tingkat Kepatuhan Wajib Pajak Berdasarkan Pembayaran Surat

Ketetapan Pajak Kurang Bayar

59

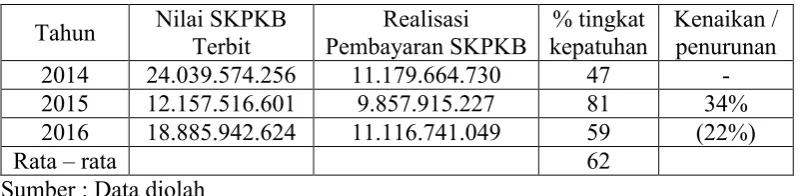

Tabel 4.5 Realisasi Pembayaran SKPKB

Tahun Nilai SKPKB Terbit Pembayaran SKPKB Realisasi kepatuhan % tingkat Kenaikan / penurunan 2014 24.039.574.256 11.179.664.730 47 - 2015 12.157.516.601 9.857.915.227 81 34% 2016 18.885.942.624 11.116.741.049 59 (22%)

Rata – rata 62

Sumber : Data diolah

60

masih melebihi 50% yaitu sebesar 59%. Penurunan pembayaran SKPKB pada tahun 2016 disebabkan karena :

a. Kurangnya pengetahuan perpajakan,

b. Kurangnya kesadaran wajib pajak dalam menjalankan kewajibanya untuk membayar pajak,

c. Adanya tax amnesty atau pengampunan pajak, sehingga wajib pajak yang telah menerima SKPKB beralih mengikuti tax amnesty dan tidak membayarkan SKPKBnya,

d. Jumlah nilai hitung SKPKB yang tinggi menyebabkan wajib pajak berpikir dua kali untuk membayar, karena dianggap merugikan pemasukannya.

61

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dibahas maka dapat diambil kesimpulan sebagai berikut:

1. Efektivitas pemeriksaan pajak yang bejalan di KPP Pratama Magelang tahun 2014–2016 sudah dilaksanakan sesuai dengan PMK 17 Nomer 03 tahun 2013 tentang tata cara pemeriksaan. Efektivitas pemeriksaan pajak dinilai dengan dua cara yaitu berdasarkan tingkat selesainya SP2 dan berdasarkan ketepatan waktunya. Pelaksanaan pemeriksaan pajak berdasarkan terselesainya SP2 masuk dalam kategori efektif dengan tingkat efektivitasnya mencapai rata-rata sebesar 93%. Sedangkan jika dilihat dari waktu penyelesaiannya, pemeriksaan pajak di KPP Pratama Magelang mencapai rata-rata 82% dan masuk kategori cukup efektif. 2. Tingkat kepatuhan wajib pajak di KPP Pratama Magelang pada tahun

62

keseluruhan tingkat kepatuhan wajib pajak di KPP Pratama Magelang masih tergolong cukup patuh karena mencapai rata-rata sebesar 62%. Kenaikan dan penurunan kepatuhan wajib dalam membayarkan SKPKBnya terjadi karena faktor-faktor berikut ini :

a. Kurangnya kesadaran masyarakat dalam melaporkan pajaknya, b. Adanya pembuatan NPWP serentak oleh instansi namun tidak

diberikan masukan cara-cara membayar pajak, sehingga bagi pemilik NPWP baru merasa bingung dalam membayarkan pajaknya,

c. Masih kurangnya pengetahuan wajib pajak tentang perpajakan, d. Adanya wajib pajak dengan pengasilan dibawah PTKP yang tidak

melaporkan pajaknya karena menganggap tidak perlu,

e. Jumlah nilai SKPKB yang tinggi menyebabkan wajib pajak berpikir dua kali untuk membayar karena dianggap merugikan pemasukannya.

63

5.2 Saran

Berdasarkan hasil peneltian dan kesimpulan yang telah dipaparkan, maka saran yang dapat peneliti berikan dalam rangka meningkatkan efektivitas pemeriksaan pajak untuk meningkatkan wajib pajak adalah sebagai berikut:

1) Diadakannya soasialisasi yang lebih teratur tentang pengetahuan pajak di KPP Pratama Magelang dan di Instansi-instansi lain yang mendaftarkan NPWP baru, sehingga wajib pajak lebih memahami tentang pajak dan menjalankan kewajibannya membayar pajak.

2) Melakukan penambahan sumber daya manusia, sarana dan prasarana di KPP Pratama Magelang untuk mempelancar pelaksanaan pemeriksaan pajak seperti perekrutan pegawai agar pemeriksaan lebih efektif.

3) Sebaiknya diadakan monitoring rutin oleh Direktorat Jendral Pajak di KPP Pratama Magelang khususnya dalam pelaksanaan pemeriksaan pajak sehingga pelaksanaan pemeriksaan pajak dapat terpantau dan menjadi lebih efektif.

64

DAFTAR PUSTAKA

Asnawi. 2013. The Impact Of Audit rate, Perceived Probability Of Audit On Tax ComplianceDecision.Jurnal Internasional Vol. 28. Universitas

Cendrawasih.Jayapura.

Descalaya. 2013. Efektivitas Pemeriksaan Pajak Terhadap Wajib Pajak Yang Melakukan Perlawanan Pajak Ditinjau Dari Sisi Fiskus.

Jurnal perpajakan. Universitas Brawijaya. JawaTimur.

http://www.pajak.go.id/content/hak-hak-wajib-pajak 2012. Diakses tanggal 08 Juni 2017, jam 12.40 WIB.

http://www.pajak.go.id/content/seri-kup-penetapan-dan-ketetapan-pajak 2012. Diakses tanggal 18 Juli 2017, jam 11.57.

http://pajak.go.id/content/seri-kup-verifikasi-dalam-rangka-penerbitan-ketetapan pajak.2012. Diakses Tanggal 18 Juli 2017, jam 12.00.

Irawati, Endang, dan Lorentino. 2017. Prespektif Pajak Daerah Bagi Pendapatan Asli Daerah Kota Magelang. Jurnal Riset Pembangunan Vol2. Hlm. 141. Magelang. Mardiasmo. 2011. Perpajakan. Yogyakarta : Andi Offset Mardiasmo. 2013. Perpajakan. Edisi Revisi XVII. Yogyakarta : Andi Offset. Mas’ud. 2013. Cost, Penalty, And Risk Avoidance In Self Assessment Syste : Some

Suggestion For Self Employed Taxpayers. Jurnal Internasional Vol.3. Universitas Utara. Malaysia.

Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan.

Prastiwi. 2011. Pemeriksaan Pajak Sebagai Tindakan Pengawasan Atas

Pelaksanaan Sistem Self Assessment dan Tingkat Kepatuhan Wajib Pajak. Skripsi. Universitas Pembangunan Nasional Veteran. Jawa Timur.

Rahayu. 2010. Analisis Pengaruh Pemeriksaan Pajak Terhadap Kapatuhan wajib Pajak Pada Kantor Pelayanan Pajak Pratama Semarang Selatan.

65

Rahim, dkk. 2016. Analisis Efektivitas Pelaksanaan Pemeriksaan Pajak Atas Penerbitan Surat Ketetapan Pajak.Perpajakan. Jawa Timur : Universitas Brawijaya.

Siagian. 2004. Kriteria Efektivitas. Dalam Rahim (Ed), Analisis Efektivitas Pemeriksaan Pajak Atas Penerbitan Surat Ketetapan Pajak. Hlm. 4. Jawa Timur : Universitas Brawijaya.

Soemitro dan Adriani. 2011. Pengertian Pajak. Dalam Prastiwi (Ed), Pemeriksaan Pajak Sebagai Tindakan Pengawasan Atas Pelaksanaan Sistem Self

Assessment dan Tingkat Kepatuhan Wajib Pajak. Hlm. 13-14.Jawa Timur: Universitas Pembangunan Nasional Veteran.

Sugiyono. 2006. Metode Penelitian Administrasi. Bandung : CV. Alfabeta Sugiyono. 2012. Metode Penelitian Manajemen : Pendekatan Kualitatif,

Kuantitatif, Kombinasi(Mixed Methods), Penelitian Tindakan (Action Research), Penelitian Evaluasi. Bandung : CV.Alfabeta.

Undang-undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.