1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan adalah salah satu contoh bidang pergerakan usaha yang tidak luput dari risiko. Semua aktifitas yang dilakukan oleh perusahaan sangat dekat dengan risiko. Salah satu contoh yaitu sektor perusahaan manufaktur. Don,

Wendell, Paul & Michael (2007 : 360) mendefinisikan kegiatan perdagangan internasional atau dikenal dengan perdagangan antar negara yang terjadi karena

didorong oleh beberapa faktor seperti adanya saling memenuhi kebutuhan barang dan jasa dalam negeri, keinginan memperoleh keuntungan dan meningkatkan pendapatan negara serta adanya kelebihan produk dalam negeri sehingga perlu

pasar baru untuk dipasarkan ke negara lain. Hal tersebut berpengaruh pada laporan keuangan perusahaan yang menunjukkan aktifitas operasional dengan

menggunakan mata uang asing yang berdampak memiliki kerugian nilai tukar mata uang asing, kenaikan suku bunga serta potensi tingkat penjualan pada pasar masa depan. Dampak dari transaksi mata uang asing maupun adanya

ketidakpastian pasar masa depan dapat menjadikan penurunan laba perusahan, harga saham perusahaan, meningkatnya hutang perusahaan hingga jumlah

investor.

dengan keuntungan dari posisi instrumen hedging. Hedging adalah bagian dari instrumen derivatif. Tujuan penggunaan instrumen derivatif adalah sebagai alat

untuk mengendalikan risiko perusahaan yang disebabkan oleh adanya perubahan harga, tingkat suku bunga dan nilai tukar mata uang. Risiko yang ditimbulkan

yang paling nyata dari perdagangan internasional dibandingkan dengan perdagangan domestik ditimbulkan oleh adanya ketidakpastian kurs. Perubahan kurs merupakan hal yang tidak terduga karena memiliki dampak penting pada

penjualan, harga, dan laba eksportir dan importer (Levi, 2001 : 6).

Fluktuasi tingkat inflasi dapat menimbulkan risiko bagi perusahaan,

sebagai contoh perusahaan manufaktur yang dalam operasionalnya membutuhkan bahan baku untuk memproduksi barang. Fluktuasi inflasi membuat harga bahan baku yang dibutuhkan perusahaan tidak stabil, hal ini menimbulkan masalah baru

bagi perusahaan. Apabila pada saat inflasi tinggi, menyebabkan harga bahan baku meningkat dan membuat perusahaan membayar lebih dari jumlah yang

seharusnya dibayarkan. Apabila perusahaan menggunakan instrumen derivatif sebagai aktifitas hedging, perusahaan dapat menetukan harga transaksi untuk jangka waktu tertentu untuk menghindari fluktuasi harga yang disebabkan oleh

inflasi (Septama, 2012).

Kerugian lainnya adalah keuangan perusahaan dalam laporan

keuangan suatu perusahaan manufaktur yang menunjukkan perusahaan tersebut mendapatkan beban lebih besar akibat eksposur valuta asing. Eksposur yang paling umum berkaitan dengan ukuran keuangan, misalnya harga saham, laba,

tercantum bahwa laba yang seharusnya lebih besar apabila tidak terkena dampak nilai tukar mata uang asing tersebut bisa dirasakan secara luas, mulai dari

penurunan laba perusahaan, penurunan laba per saham, penjualan, harga, laba ekspotir, laba importir dan diikuti dengan penurunan harga saham di pasar modal,

apabila penurunan harga saham tersebut terjadi, kemungkinan dapat mempengaruhi jumlah investor menjadi menurun dan perusahaan akan kehilangan saluran pendanaan. Risiko tersebut muncul karena adanya kondisi ketidakpastian.

Ketidakpastian bisa berasal dari fluktuasi pergerakan aktivitas yang tinggi, semakin tinggi fluktuasi, semakin besar tingkat ketidakpastiannya. Pada dasarnya

tidak ada perusahaan yang tidak berhubungan dengan pasar internasional. Perusahaan di negara tertutup saja yang tidak akan terkena dampak dari aktivitas negara lain. Perusahaan dapat dipastikan baik secara langsung ataupun tidak

langsung akan mengalami dampak dari aktivitas luar negeri sehingga terdapat risiko akibat dari fluktuasi valuta asing (Donald & dkk, 2007 : 425).

Lindung nilai (hedging) adalah suatu strategi yang diciptakan untuk mengurangi timbulnya risiko bisnis yang tidak terduga, di samping tetap dimungkinkannya memperoleh keuntungan dari investasi. Aktivitas hedging dapat

dilakukan dengan menggunakan instrumen derivatif. Derivatif merupakan sebuah instrumen yang diturunkan dari spot transaction dalam pertukaran internasional

(foreign exchange). Transaksi derivatif meliputi swap, option, exchange rate, spot rate (Luciana, 2014 : 131).

Luciana (2014 : 135) mendefinisikan hedging transaksi terhadap mata

Transaksi mata uang asing ini dapat terjadi karena jual beli barang atau jasa, pembayaran atau penerimaan deviden, atau dapat juga pembayaran atau penerimaan uang pokok dan bunga dari obligasi. Utang/ piutang mata uang asing diwujudkan pada tarif kurs yang berlaku saat ini pada setiap tanggal neraca, dengan menghasilkan laba/rugi yang mencerminkan pendapatan sekarang. Untuk forward contract yang diadakan guna melindung utang/piutang mata uang asing, premi/diskonnya diamortisasi selama umur kontrak dan laba/rugi dari kontrak tersebut dimasukkan langsung ke pendapatan.

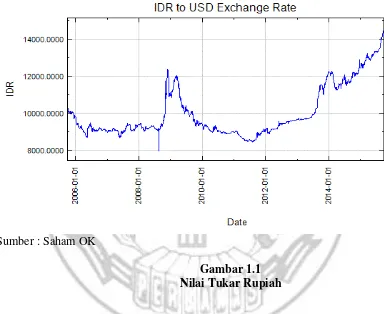

Sumber : Saham OK

Gambar 1.1 Nilai Tukar Rupiah

Pada gambar 1.1 dapat diketahui bahwa nilai tukar rupiah semakin

melemah untuk dapat melakukan transaksi internasional seperti nilai hutang, piutang, penjualan hingga eksportir pada beberapa perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia akan mengalami perubahan nilai tersebut. Ada perusahaan yang merasa akan mengalami keuntungan serta kerugian setelah terjadi konversi nilai rupiah ke mata uang asing. Perusahaan melakukan keputusan

pengaruh yang didorong oleh faktor yang berasal dari internal perusahaan. Hedging dengan instrumen derivatif juga dapat mengurangi kemungkinan

kebangkrutan, memungkinkan perusahaan untuk mendapatkan kredit dari kreditor dengan lebih mudah, menjalin kerjasama yang lebih baik dengan pemasok, dan

juga memungkinkan perusahaan untuk mendapatkan pinjaman dengan suku bunga yang lebih rendah (karena risiko yang dirasakan oleh pemberi pinjaman lebih rendah). Fenomena menunjukkan bahwa terjadi fluktuasi nilai piutang dan hutang,

transaksi mata uang asing serta suku bunga pada beberapa perusahaan yang berdenominasi mata uang asing, sehingga mengalami pergerakan nilai saat

dikonversi ke dalam mata uang lokal (rupiah). Fluktuasi nilai tukar antar mata uang dari waktu ke waktu akan menimbulkan risiko bagi pihak-pihak yang mengadakan transaksi dengan mata uang asing yaitu eksposur yang terjadi karena

perubahan dalam kepemilikan saham dan konsolidasi pendapatan yang timbul karena harus dikonversikan ke dalam mata uang untuk mempersiapkan

konsolidasi laporan keuangan secara global (Eiteman., Artur & Michael 2004 : 198).

Perlu diketahui bahwa underlying instruments dalam derivatif tidak

terbatas pada aktiva finansial saja, seperti saham, obligasi, dan warrants, tetapi bisa terdapat pada komoditas, logam berharga, indeks saham, tingkat suku bunga,

dan kurs nilai tukar (Lisa, 2000). Beberapa penelitian yang telah dilakukan untuk mengetahui faktor-faktor internal perusahaan yang mempengaruhi aktivitas

terhadap aktifitas hedging serta adanya produk turunan derivatif juga termasuk jenis risiko yang dapat dialihkan oleh aktivitas hedging (Septama, 2012).

Berdasarkan penelitian-penelitian terdahulu masih terdapat perbedaan-perbedaan dari penelitian yang telah dilakukan oleh Septama (2012) menyatakan

bahwa perusahaan memperhitungkan Debt to Equity Ratio dan firm size menunjukkan angka lebih tinggi belum tentu perusahaan tersebut melakukan aktivitas hedging sedangkan penelitian yang dilakukan oleh Fay (2014)

menyatakan bahwa ketika perusahaan melihat variabel leverage mengalami kenaikan maka pihak manajemen seharusnya menambah aktivitas hedging dan

penelitian yang dilakukan oleh Rashid (2010) menunjukkan adanya hubungan signifikan antara penggunaan derivatif dengan penjualan asing untuk mengurangi risiko di lingkungan internasional dengan praktek hedging. Perusahaan

multinasional selalu dihadapkan pada situasi untuk mengambil keputusan akan melakukan hedging atau tidak terhadap hutang maupun piutang dimasa yang akan

datang serta adanya kegiatan perusahaan akan menarik pinjaman dengan mata uang asing yang mempunyai tingkat bunga yang rendah dan adanya transaksi ekspor dan impor, perubahan nilai tukar mata uang asing yang digunakan

berpengaruh pada arus kas yang akan mempengaruhi pencatatan laporan keuangan perusahaan. Pengaruh keputusan juga dapat dipengaruhi oleh pihak pemegang

Adanya fenomena empiris berkaitan tentang data acuan pokok untuk melakukan keputusan hedging dengan pengukuran melalui instrumen derivatif

serta variabel independen yang dapat diteliti lebih lanjut agar dapat menjadikan sebagai bahan pertimbangan perusahaan untuk melakukan keputusan hedging atau

tidak melakukan keputusan hedging dan masih terdapat research gap maka diperlukan penelitian lebih lanjut dengan menggunakan variabel independen yaitu Debt to Equity Ratio, Firm Size, Dividen per Share, Kepemilikan Institusional,

Cash Flow Volatility tentang hal tersebut. Berdasarkan alasan-alasan yang telah dikemukakan tersebut maka dilakukanlah penelitian ini dengan judul “Keputusan

Hedging dan Faktor-Faktor yang Mempengaruhi (Studi Empiris Pada

Industri Manufaktur yang terdaftar di BEI 2012-2014)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

fenomena gap dari DER, Firm size, Dividen Per Share (DPS), Kepemilikan Institusional, CFV terhadap Keputusan Hedging, maka dapat dirumuskan masalah dalam penelitian ini adalah :

1. Apakah terdapat pengaruh Debt to Equity Ratio (DER) terhadap keputusan Hedging?

2. Apakah terdapat pengaruh Firm Size terhadap keputusan Hedging ?

4. Apakah terdapat pengaruh Kepemilikan Institusional terhadap keputusan Hedging?

5. Apakah terdapat pengaruh Cash Flow Volatility (CFV) terhadap keputusan Hedging?

1.3 Tujuan Penelitian

Mengacu pada rumusan masalah penelitian maka hal-hal yang ingin

dicapai oleh peneliti adalah :

1. Untuk menganalisis pengaruh Debt to Equity Ratio (DER) terhadap

keputusan hedging perusahaan.

2. Untuk menganalisis pengaruh Firm Size terhadap keputusan hedging perusahaan.

3. Untuk menganalisis pengaruh Dividen Per Share (DPS) terhadap keputusan hedging perusahaan.

4. Untuk menganalisis pengaruh Kepemilikan Institusional terhadap keputusan hedging perusahaan.

5. Untuk menganalisis pengaruh Cash Flow Volatility (CFV) terhadap

1.4 Manfaat Penelitian a. Bagi perusahaan :

Hasil dari penelitian ini diharapkan dapat menjadi masukan bagi perusahaan terutama manajer keuangan perusahaan sebagai bahan pertimbangan

untuk mengambil strategi dalam pengambilan keputusan terkait dengan aktifitas hedging dalam melindungi aset-aset perusahaan serta adanya transaksi

perdagangan luar negeri.

b. Bagi Investor :

Hasil dari penelitian ini diharapkan dapat menjadi referensi bagi

investor dalam pemilihan perusahaan yang digunakan untuk berinvestasi, karena dapat mengetahui perusahaan mana yang tanggap dalam melindungi aset perusahaannya.

c. Bagi Akademisi :

Hasil penelitian ini diharapkan menjadi referensi dalam

mengembangkan penelitian selanjutnya dan menjadi pedoman pembelajaran serta menjadi sumber untuk memperluas wawasan ilmu pengetahuan dalam bidang akuntansi keuangan terutama dalam komsep strategi hedging.

1.5 Sistematika Penulisan Skripsi

BAB I : PENDAHULUAN

Bab pendahuluan berisi latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian serta sistematika penulisan. BAB II : TINJAUAN PUSTAKA

Bab ini akan diuraikan mengenai tinjauan pustaka yang menguraikan tentang penelitian terdahulu yang selain menjadi rujukan juga menjadi perbandingan dengan penelitian ini, landasan

teori, kerangka pemikiran serta hipotesis Penelitian BAB III : METODE PENELITIAN

Bab ini akan menjelaskan tentang rancangan penelitian, batasan penelitian, identifikasi variabel, definisi operasional dan pengukuran variabel, populasi, sample dan tekhnik pengambilan

sample, data dan metode pengumpulan data, serta teknik analisis data yang digunakan.

BAB IV : GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

Bab ini berisi tentang gambaran subyek penelitian dan analisis data

yang memuat analisis dari hasil penelitian dengan menggunakan alat uji SPSS dalam bentuk analisis deskriptif, analisis statistik dan

pembahasan hasil penelitian. BAB V : PENUTUP

Bab ini berisi tentang kesimpulan akhir, keterbatasan penelitian