i

PENGARUH DANA ALOKASI KHUSUS DAN BELANJA

MODAL TERHADAP PERTUMBUHAN EKONOMI

DI KABUPATEN BULUKUMBA

SKRIPSI

Oleh

ANDI SRI WULANDARI

NIM 105711114016

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

PENGARUH DANA ALOKASI KHUSUS DAN BELANJA

MODAL TERHADAP PERTUMBUHAN EKONOMI

DI KABUPATEN BULUKUMBA

SKRIPSI

Oleh

ANDI SRI WULANDARI

NIM 105711114016

Skripsi ini disusun sebagai tugas akhir penyelesaian studi

mahasiswa pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

iii

PERSEMBAHAN

Skripsi ini ku persembahkan untuk kedua orang tua tercinta Ayah Mappatunru dan Ibu Sri Wana Alie

Yang memberi Do’a semangat dan motivasi

MOTTO

Banyak-banyak Bersabar, Banyak-banyak Besyukur,

Banyak-banyak Bergerak dan Tetaplah Bersikap Baik. Maka Kesuksesan Bersamamu

v

vi

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena dengan berkah dan limpahan rahmat serta hidayah-Nya. sehigga penulis dapat menyusun dan menyelesaikan skripsi ini dan salawat serta doa tercurahkan kepada Baginda Muhammad SAW umat beliau yang senantiasa istiqamah dalam menjalankan ajarannya kepada seluruh umatnya. Atas izin dan kehendak Allah SWT skripsi sebagai salah satu pesyaratan untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Skripsi ini berjudul “Pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba” telah diselesaikan sesuai dengan waktu yang telah direncanakan.

Penulis menyadari bahwa terselesaikannya skripsi ini adalah atas izin Allah SWT sebagai pemegang kendali dan penulis sadar bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, kerjasama, dari berbagai pihak dan sehingga kendala-kendala yang dihadapi tersebut dapat diatasi dan tidak lepas dari doa dan dukungan dari segenap keluarga besar penulis yang selalu percaya bahwa segala sesuatu yang dilakukan dengan ikhlas dan tulus akan membuahkan hasil yang indah.

Untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

viii

1.

Kedua orang tua saya tercinta Ayahanda Andi Mappatunru dan Ibunda Sri Wana Alie sebagai motivator yang selalu menyertai penulis dengan ketulusan doa dan restu serta dukungan moril tanpa henti kepada penulis untuk selalu optimis dan tetap semangat dalam menjalani kehidupan.2.

Untuk ketiga kakak kandung A. Indra Jayadi, A. Sri Indriyani, A. Tri Dedi Saputra dan satu adik kandung A. Satria Mappideceng. yang member nasehat dan semangat Serta terimakasi atas bantuan, materi dan non materi yang belum sempat saya balas.3.

Untuk Lilis Indriyani, yang tidak pernah henti-hentinya memberikan saya nasehat-nasehat, doa, dan harapan dalam mengarungi Perjalanan penyusunan skripsi.4.

Bapak Prof. Dr. H. Ambo Asse, M.Ag sebagai Rektor Universitas Muhammadiyah Makassar dan para Wakil Rektor serta seluruh jajarannya.5.

Bapak Ismail Rasulong, SE., MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dan para Wakil Dekan.6.

Ibu Hj.Naidah, SE., M.Si dan Asdar,SE., M.Si. selaku Ketua dan Sekretaris Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis atas segala kontribusi, bantuan dan bimbingannya selama ini.7.

Ibu Asriati, SE., M. Si selaku pembimbing I dan Ibu Sri Andayaningsih, SE., MM selaku pembimbing II yang telah meluangkan waktu ditengah kesibukannya untuk memberikan bimbingan, petunjuk dan arahan dalam penyusunan skripsi ini.ix

8.

Bapak dan Ibu Dosen Jurusan Ekonomi Pembangunan yang telah memberikan ilmu pengetahuan kepada penulis selama menuntut ilmu di Universitas Muhammadiyah Makassar.9.

Seluruh Pegawai, Staf akademik, Staf perpustakaan, Staf jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis yang memberikan bantuan dalam penulisan skripsi ini.10.

Pegawai di kantor Badan Pengelolaan Keuangan Daerah (BPKD) Kabupaten Bulukumba yang sudah mengizinkan saya untuk melakukan penelitian.11.

Terima kasih teman-teman seangkatan Ekonomi Pembangunan 2016 khususnya kelas EP16D, angkatan kita yang tersolid dan terhebat semoga semuanya tidak terlupakan dan menjadi kenangan yang indah untuk dikenang nanti.12.

Terima kasih kepada teman saya VIP Squad Ayuni, Indah, Halima, Dewi, dan Nunu yang tidak bisa sebutkan satu per satu yang telah membatu saya dalam proses penyelesaian skripsi.13.

Untuk Faisal Arahab yang telah banyak membantu, memberikan dorongan dan semangat dalam mengarungi kehidupan diperantauan. Serta terimakasih atas bantuan, materi dan non materi yang belum sempat terbalaskan14.

Rasa cinta dan hormat kepada semua pihak yang telah banyak membantu yang takdapat penulis sebutkan satu persatu dalam menyelesaikan skripsi.x

Penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak dan penulis secara terkhusus. Penulis juga menyadari bahwa skripsi jauh dari kesempurnaan. Dengan segenap kerendahan hati penulis berharap semoga kekurangan yang ada pada skripsi ini dapat dijadikan bahan pelajaran untuk penelitian yang lebih baik dimasa yang akan datang dan semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Makassar, 9 Oktober 2020

Penulis

xi

ABSTRAK

ANDI SRI WULANDARI, 2020. Pengaruh Dana Alokasi Khusus dan Belanja

Modal terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba. Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Asriat, SE., M. Si dan Sri Andayaningsih, SE., MM

Permasalah dalam penelitian adalah Bagaimana Pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba. Rumusan masalah dalam penelitian ini adalah (1) Apakah Dana Alokasi Khusus berpengaruh terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba. (2) Apakah Belanja Modal berpengaruh terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba. Tujuan Penelitian ini adalah Untuk mengetahui dan menganalisis pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba.Pendekatan penelitian adalah pendekatan kuantitatif dengan jenis penelitian data sekunder. Setting penelitian adalah Kantor BPKD kabupaten Bulukumba. Fokus penelitian adalah dana alokasi khusus, belanja modal dan pertumbuhan ekonomi. Tehnik pengumpulan data adalah observasi, wawancara dan dokumentasi. Tehnik analisis data adalah regresi linier berganda.

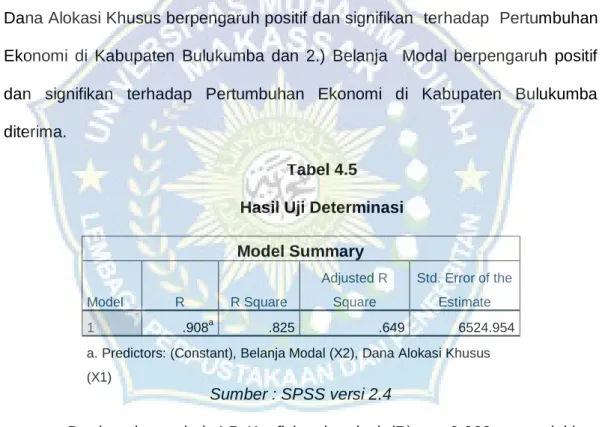

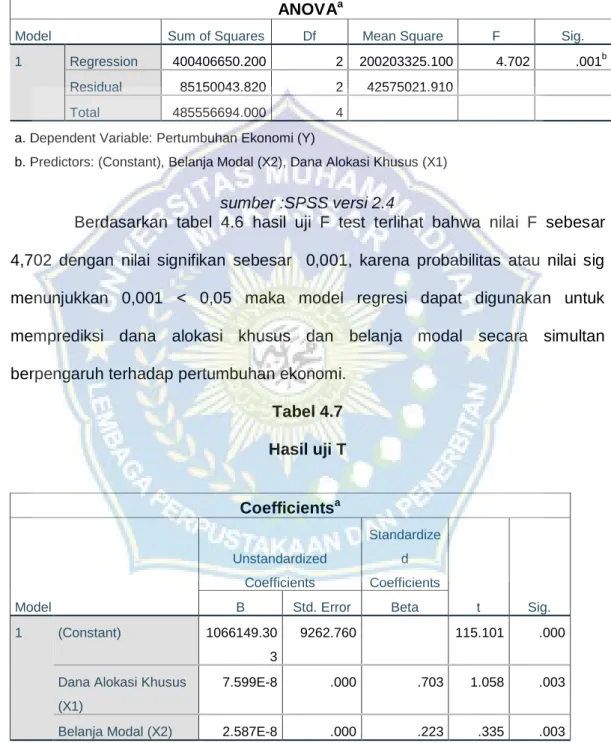

Hasil penelitian yang telah di uji menggunakan alat analisis regresi berganda dimana diperoleh nilai constant sebesar 1066149,303 yang artinya jika Dana Alokasi Khusus (X1) dan Belanja Modal (X2) bernilai tetap, maka Pertumbuhan Ekonomi (Y) bernilai 1066149,303.Pada variabel Dana Alokasi Khusus (X1) bernilai 1,058 dan tingkat signifikan 0,003 lebih kecil dari 0,05, yang artinya dana alokasi khusus (X1) berpengaruh positif dan signifikan sedangkan pada variabel Belanja Modal (X2) bernilai 0,335 dan tingkat signifikan 0,003 lebih kecildari 0,05 yang artinya belanja modal (X2) berpengaruh positif dan signifikan. Sehingga hipotesis yang mengatakan : 1.) Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba dan 2.) Belanja Modal berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba diterima.

xii

ABSTRACT

ANDI SRI WULANDARI, 2020. The Effect of Special Allocation Funds and

Capital Expenditures on Economic Growth in Bulukumba Regency. Thesis of Development Economics Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Asriat, SE., M. Si and Sri Andayaningsih, SE., MM

The problem in this research is How the Effect of Special Allocation Funds and Capital Expenditures on Economic Growth in Bulukumba Regency. The formulation of the problems in this study are (1) Does the Special Allocation Fund affect Economic Growth in Bulukumba Regency. (2) Does capital expenditure affect economic growth in Bulukumba Regency. The purpose of this study was to determine and analyze the effect of Special Allocation Funds and Capital Expenditures on Economic Growth in Bulukumba Regency. The research approach was a quantitative approach with secondary data research. The research setting was the Bulukumba district BPKD office. The focus of research is special allocation funds, capital expenditures and economic growth. Data collection techniques are observation, interview and documentation. The data analysis technique is multiple linear regression.

The results of research that have been tested using multiple regression analysis tools where a constant value of 1066149,303 is obtained, which means that if the Special Allocation Fund (X1) and Capital Expenditure (X2) are fixed, then Economic Growth (Y) is worth 1066149,303. The Special Allocation Fund (X1) has a value of 1,058 and a significant level of 0.003 is less than 0.05, which means that the special allocation fund (X1) has a positive and significant effect while the Capital Expenditure variable (X2) is 0,335 and the significant level is 0.003 smaller than 0.05 which is it means that capital expenditure (X2) has a positive and significant effect. So the hypothesis which says: 1.) Special Allocation Funds have a positive and significant effect on Economic Growth in Bulukumba Regency and 2.) Capital Expenditures have a positive and significant effect on Economic Growth in Bulukumba Regency is accepted.

xiii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Kajian Pustaka ... 7

1. Dana Alokasi Khusus ... 8

2. Belanja Modal ... 11

3. Pertumbuhan Ekonomi ... 16

B. Penelitian Terdahulu ... 20

xiv

D. Hipotesis ... 25

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Lokasi dan Waktu Penelitian ... 26

C. Definisi Operasional dan Variabel Penelitian ... 26

D. Teknik Pengumpulan Data ... 28

E. Jenis dan Sumber Data... 29

F. Teknik Analisis Data ... 29

G. Pengujian Hipotesis penelitian ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran umum Kabupaten Bulukumba ... 34

B. Analisis Data ... 37

C. Uji Asumsi Klasik ... 37

D. Hasil Uji Hipotesis ... 40

E. Pembahasan ... 44

BAB V PENUTUP ... 47

A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA ... 49

LAMPIRAN ... 51

xv

DAFTAR TABEL

Nomor

Judul

Halaman

Tabel 2.1

Penelitian Terdahulu

22

Tabel 3.1

Definisi Operasional Variabel

27

Tabel 4.1

Hasil Uji Normalitas

39

Tabel 4.2

Hasil Uji Multikolinearitas

39

Tabel 4.3

Hasil Uji Heteroskedastisitas

41

Tabel 4.4

Hasil Uji Regresi Linear Berganda

42

Tabel 4.5

Hasil Uji Determinasi

43

Tabel 4.6

Hasil Uji F

43

xvi

DAFTAR GAMBAR

Nomor

Judul

Halaman

xvii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Transkrip Observasi ... 52

2. Transkrip Wawancara ... 53

3. Uji Asumsi Klasik ... 55

4. Uji Hipotesis ... 56

5. Data Pertumbuhan Ekonomi ... 57

6. Data Dana Alokasi Khusus ... 58

7. Data Belanja Modal ... 58

8. Dokumentasi ... 60

9. Surat Izin Penelitian ... 63

10. Surat Keterangan Telah Penelitian ... 64

11. Surat Izin Kesatuan Bangsa dan Politik ... 65

1

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu perwujudan pelaksanan otonomi daerah adalah pelaksanaan desentralisasi, dimana kepada daerah diserahkan urusan, tugas dan wewenang untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat dengan tetap berpedoman pada peraturan perundang-undangan. Melalui desentralisasi diharapkan kemampuan pemerintah daerah untuk manajemen pembangunan menjadi lebih lincah, akurat, dan tepat. Urusan pemerintahan yang diserahkan atau didistribusikan kepada daerah tersebut disertai pula dengan penyerahan atau transfer keuangan yang terwujud dalam hubungan keuangan antara pusat dan daerah.

Pembangunan Daerah dalam era reformasi ini sangatlah penting untuk dilaksanakan dan perlu di tingkatkan karena pembangunan daerah sebagai bagian integral dari pembangunan nasional, sehingga tidak bisa lepas dari prinsip otonomi daerah. Amanah Undang-undang agar pemerataan pembangunan secara lebih adil dan berimbang telah dilaksanakan oleh masing-masing pemerintah daerah.

Otonomi daerah merupakan suatu bentuk perwujudan pendelegasian wewenang dan tanggung jawab dari pemerintah pusat kepada pemerintah daerah dimana pemda mempunyai wewenang untuk mengatur daerahnya sendiri baik dari sektor keuangan maupun dari sektor nonkeuangan. Asas maupun

2

desentralisasi dalam penyelenggaraan pemerintahan menurut UU No. 22 tahun 1999 mencakup paling tidak 4 hal (Khusaini 2006) yaitu:

1. Memberikan kesempatan dan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah. Keleluasaan otonomi ini mencakup kewenangan dalam penyelenggaraan (pengelolaan) pemerintah termasuk dalam penyusunan perencanaan, pelaksanaan, pengawasan, control, dan evaluasi.

2. Otonomi yang nyata, berarti bahwa daerah lebih leluasa dalam menyelenggarakan kewenangan pemerintah di bidang tertentu yang secara nyata ada, dibutuhkan, tumbuh, hidup, dan berkembang di daerah.

3. Otonomi yang bertanggung jawab, berarti sebagai konsekuensi logis dari pemberian hak dan kewenangan kepada daerah dalam pemberian pelayanan kepada publik dan peningkatan kesejahteraan bagi rakyat di daerah.

4. Otonomi untuk daerah provinsi diberikan secara terbatas yaitu : a. Kewenangan lintas kabupaten/kota;

b. Kewenangan yang belum dilaksanakan oleh kabupaten/kota; c. Kewenangan lainnya menurut PP No. 25 tahun 2000

Perimbangan keuangan ini diatur dalam UU no. 33 Tahun 2004. Desentralisasi fiskal yang diatur dalam UU No. 3 tahun 2004 terdiri dari tiga macam, yaitu Pajak Daerah (Tax Assigment), Dana Bagi Hasil (Revenue Sharing) dan Dana Alokasi Umum serta Dana Alokasi Khusus. Dengan desentralisasi fiskal ini, Pemerintah daerah diharapkan mampu mengoptimalkan

3

penerimaan daerahnya sehingga mandiri dalam pengelolaan keuangannya dan dapat mengurangi ketergantungan terhadap pemerintah pusat.

Salah satu bentuk hubungan keuangan pusat dan daerah adalah Dana Alokasi Khusus, dimana dana yang bersumber dari pendapatan APBN, dilalokasikan/ditransfer kepada daerah untuk membiayai kegiatan khusus yang merupakan urusan daerah dan merupakan prioritas nasional,sehingga dan membantu mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh pemerintah daerah.

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Besaran Dana Alokasi Khusus ditetapkan setiap tahun dalam APBN. Daerah penerima Dana Alokasi Khusus wajib menyediakan dana pendamping sekurang-kurangnya 10% dari alokasi Dana Alokasi Khusus.

Menurut Halim (2009) belanja langsung merupakan belanja yang memiliki keterkaitan secara langsung dengan program dan kegiatan yang meliputi belanja pegawai, belanja barang dan jasa serta belanja modal. Peraturan Pemerintah No. 24 Tahun 2005 mendefenisikan belanja sebagai berikut: “Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah”. Defenisi lain dari belanja ini adalah seperti yang dijelaskan dalam Peraturan Menteri Dalam Negeri No.13 Tahun 2006 “Belanja adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih”.

4

Belanja Modal adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah jumlah aset atau kekayaan organisasi sektor publik, yang selanjutnya akan menambah anggaran operasional untuk biaya pemeliharaannya (Nordiawan dan Hertianti, 2010).

Menurut Yani (2009) Belanja Modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam rangka pemerintahan, seperti dalam bentuk tanah, peralatan, dan mesin, gedung dan bangunan, jaringan, buku perpustakaan, dan hewan.

Pembangunan ekonomi dan hakekatnya bertujuan untuk meningkatkan kesejahteraan masyarakat. Dalam rangka meningkatkan kesejahteraan masyarakat maka diperlukan pertumbuhan ekonomi yang meningkat dan distribusi pendapatan yang lebih merata, oleh karena itu tolak ukur adanya pembangunan ekonomi antara lain adalah terjadinya pertumbuhan ekonomi. Pertumbuhan ekonomi merupakan perubahan tingkat kegiatan ekonomi yang terjadi dari tahun ke tahun. Pertumbuhan ekonomi juga merupakan salah satu indikator yang penting dalam melakukan analisis tentang pembangunan ekonomi yang terjadi pada suatu negara.

Arsyad (1999), Pembangunan Nasional Indonesia lebih ditekankan pada pembangunan ekonomi, alasannya karena pembangunan dibidang ekonomi mendorong dan mendukung pencapaian serta pembaharuan dalam berbagai kehidupan masyarakat. Sedangkan yang dimaksud pembangunan ekonomi adalah suatu proses yang menyebabkan kenaikan pendapatan riil perkapita penduduk suatu negara dalam jangka panjang disertai perbaikan sistem kelembagaan.

5

Berdasarkan hasil observasi Dana Alokasi Khusus di Kabupaten Bulukumba dilihat dari bidang Infrastruktur masih belum merata. Hal ini masih banyak infrastruktur dibeberapa wilayah belum terealisasi dengan baik, beberapa kecamatan diantaranya kecamatan Gantarang, Rilau Ale. dan Kindang. Badan Pusat Statistik mencatatkan pertumbuhan ekonomi Kabupaten Bulukumba, Sulawesi Selatan, mengalami penurunan sebesar 5.05 persen. Hal tersebut berdasarkan data BPS yang dirilis 2018 lalu. Tak hanya itu, jumlah pengangguran di kabupaten berjuluk Butta Panrita Lopi itu, juga mengalami peningkatan. Di tahun 2018 tercatat sebanyak 6.946 orang atau meningkat dari tahun 2017 sebanyak 6.833 orang, dan 5.796 orang ditahun 2016.

Berdasarkan uraian tersebut diatas maka penulis mengangkat judul penelitian “Pengaruh Dana Alokasi Khusus dan Belanja Modal Terhadap

Pertumbuhan Ekonomi di Kabupaten Bulukumba”.

B. Rumusan Masalah

Berdasarkan latar belakang penelitian maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Dana Alokasi Khusus berpengaruh terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba.

2. Apakah Belanja Modal berpengaruh terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba.

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini :

6

1. Untuk mengetahui dan menganalisis pengaruh Dana Alokasi terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba

2. Untuk mengetahui dan menganalisis pengaruh Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan dapat menjadi kontribusi : 1) Bagi peneliti dapat menambah wawasan dan pengetahuan dalam

menganalisis pengaruh Dana Alokasi Khusus dan Belanja Modal Terhadap Perumbuhan Ekonomi di Kabupaten Bulukumba.

2) Bagi pemerintah daerah dalam hal ini Kabupaten Bulukumba yang menjadi lokasi penelitian, untuk dapat menganalisis Pertumbuhan Ekonominya dalam hal ini pengaruhnya dengan dengan Dana Alokasi Khusus dan Belanja Modal.

3) Akademisi, diharapkan dapat menambah atau memperkaya hasil penelitian dan sebagai referensi bagi peneliti selanjutnya.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

Anggaran merupakan suatu proses pengalokasian sumber daya terbatas untuk memenuhi kebutuhan yang sifatnya tidak terbatas (Freeman dan Shoulders, 2003). Anggaran merupakan rencana kerja dalam suatu periode yang telah ditetapkan dalam satuan mata uang. Menurut Lee, Jr dan Johnson (1998), anggaran merupakan suatu dokumen yang menjelaskan kondisi keuangan organisasi yang mencakup informasi keuangan, belanja, aktivitas, serta tujuan organisasi.

Mardiasmo (2005) mendefinisikan anggaran sebagai pernyataan mengenai estimasi kerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam waktu tertentu yang dinyatakan dalam ukuran financial, dan penganggaran merupakan proses atau metode untuk mempersiapkan suatu anggaran. Sementara itu menurut Bastian (2006), berpendapat bahwa anggaran merupakan paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang.

Anggaran juga dapat dikatakan sebagai pernyataan mengenai estimasi kinerja yang hendak dicapai dalam periode waktu tertentu dalam ukuran financial. pembuatan anggaran dalam organisasi sektor publik, terutama pemerintah merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup signifikan. Berbeda dengan penyusunan anggaran perusahaan swasta yang muatan politisnya relatif lebih kecil.

8

1. Dana Alokasi Khusus

Pengertian Dana Alokasi Khusus diatur dalam pasal 1 angka 23 Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Keuangan Pusat dan Keuangan Daerah, yang menyebutkan bahwa: “Dana Alokasi Khusus, selanjutnya disebut Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritasnasional”.

Pasal 1 UU No. 23/2004 menyebutkan bahwa Dana Alokasi Khusus yang selanjutnya disingkat Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan Urusan Pemerintahan yang menjadi kewenangan Daerah. Dana Alokasi Khusus dialokasikan dalam APBN untuk daerah tertentu dalam rangka pendanaan desentralisasi untuk (1) membiayai kegiatan khusus yang ditentukan Pemerintah Pusat atas dasar prioritas nasional dan (2) membiayai kegiatan khusus yang diusulkan daerah tertentu. Kebutuhan khusus yang dapat dibiayai oleh Dana Alokasi Khusus adalah kebutuhan yang tidak dapat diperkirakan secara umum dengan menggunakan rumus Dana Alokasi Umum, dan kebutuhan yang merupakan komitmen atau prioritas nasional. Dana Alokasi Khusus ini diatur lebih lnjut dalam bentuk PP, Pemerintah telah mengeluarkan PP Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Pelaksanaan Dana Alokasi Khusus sendiri diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan/atau perbaikan sarana

9

dan prasarana fisik penunjang, dan tidak termasuk penyertaan modal. Sebagai contoh, penggunaan Dana Alokasi Khusus bidang pendidikan meliputi:

1. Rehabilitasi gedung sekolah/ruang kelas,

2. Pengadaan/rehabilitasi sumber dan sanitasi air bersih serta kamar mandi dan WC,

3. Pengadaan/perbaikan meubelair ruang kelas dan lemari perpustakaan, 4. Pembangunan/rehabilitasi rumah dinas penjaga/guru/kepala sekolah,

dan

5. Peningkatan mutu sekolah dengan pembangunan/penyediaan sarana dan prasarana perpustakaan serta fasilitas pendidikan lainnya disekolah.

Kebijakan Dana Alokasi Khusus dapat dibagi menjadi 4 kelompok besar yaitu (i) penetapan program dan kegiatan, (ii) penghitung alokasi Dana Alokasi Khusus, (iii) arah kegiatan dan penggunaan Dana Alokasi Khusus, dan (iv) administrasi pengelolaan Dana Alokasi Khusus.

Program yang menjadi prioritas nasional dimuat dalam rencana kerja pemerintah tahun anggaran bersangkutan. Menteri teknis mengusulkan kegiatan khusus yang akan didanai dari Dana Alokasi Khusus dan ditetapkan setelah berkoordinasi dengan menteri Dalam Negeri, Menteri Keuangan, dan Menteri Negara Perencanaan Pembangunan Nasional, sesuai dengan Rencana Kerja Pemerintah dimaksud. Menteri teknis kemudian menyampaikan ketetapan tentang kegiatan khusus dimaksud kepada Menteri Keuangan.

Kriteria Pengalokasiaan Dana Alokasi Khusus, yaitu:

1. Kriteria Umum, dirumuskan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja

10

Pegawai Negeri Sipil Daerah. Kemampuan keuangan daerah dihitung melalui indeksi fiscal netto. Daerah yang memenuhi kriteria umum merupakan daerah dengan indeks fiskal netto tertentu yang ditetapkan setiap tahun.

2. Kriteria khusus, dirumuskan berdasarkan peraturan undang-undang yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah. Kriteria khusus dirumuskan melalui indeks kewilayahan oleh Menteri Keuangan dengan mempertimbangkan masukan dari Menteri Negara Perencanaan Pembangunan Nasional dan menteri/pimpinan lembaga terkait.

3. Kriteria Teknis, yang disusun berdasarkan kegiatan khusus yang akan didanai dari Dana Alokasi Khusus. Kriteria teknis dirumuskan melalui indeks teknis oleh menteri teknis terkait. Menteri teknis menyampaikan kriteria teknis dimaksudkepada Menteri Keuangan.

Besaran Dana Alokasi Khusus ditetapkan setiap tahun dalam APBN. Dana Alokasi Khusus dialokasikan dalam APBN sesuai dengan program yang menjadi prioritas nasional. Dana Alokasi Khusus dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional yang menjadi urusan daerah. Daerah tertentu dimaksud adalah daerah yang dapat memperoleh alokasi Dana Alokasi Khusus berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

Dana Alokasi Khusus digunakan untuk meningkatkan pelayanan publik antara lain seperti pembangunan rumah sakit, pendidikan, jalan, pasar, irigasi, dan air bersih. Dana Alokasi Khusus ini bisa disamakan dengan belanja pembangunan karena digunakan untuk mendanai peningkatan kualitas

11

pelayanan publik berupa pembangunan sarana dan prasarana publik (Ndadari dan Adi, 2008). Dana Alokasi Khusus digunakan sepenuhnya sebagai belanja modal oleh pemerintah daerah. Belanja modal kemudian digunakan untuk menyediakan aset tetap. Menurut Abdullah dan Halim (2004) aset tetap yang dimiliki dari penggunaan belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemda. Lebih lanjut Abdullah dan Halim (2004) menjelaskan bahwa biasanya setiap tahun pemda melakukan pengadaan aset tetap sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak angka panjang secara finansial.

2. Belanja Modal

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaaat lebih dari satu periode akuntansi. Belanja Modal meliputi antara lain belanja modal untuk perolehan tanah, gedung, dan bangunan, peralatan, aset tak terwujud.

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Pasal 53, belanja modal adalah anggaran pengeluaran APBD yang digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigrasi, dan jaringan, dan aset tetap lainnya. Dalam anggaran pengeluaran tersebut termasuk nilai pembelian/pengadaan atau pembangunan aset tetap terwujud yang dianggarkan yang sebesar harga beli/bangunan aset tetapi tidak termasuk belanja honorarium panitia pengadaan

12

dan administrasi pembelian/pembangunan untuk memperoleh setiap aset karena telah dianggarkan pada belanja pengawai dan/atau belanja barang dan jasa.

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 Tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal digunakan untuk memperoleh aset tetap pemerintah daerah seperti peralatan, infrastuktur, dan harta tetap lainnya. Belanja modal dapat menunjang kesejahteraan masyarakat dan meningkatkan pelayanan publik dalam membentuk karakter daerah yang mandiri (Mardiasmo, 2009).

Menurut Adolf Wagner dalam Soepangat (1991:42-44) dan Mursinto (2005), pengeluara pemerintah dari waktu ke waktu semakin meningkat karena semakin bertambahnya kegiatan pemerintah yang memerlukan pembiayaan. Adolf Wagner menyebutkan dengan The Law of Ever Increasing State Activitiesatau selalu makin meningkatnya kegiatan negara atau hukum makin meningkatnya pengeluaran negara. Peningkatan pengeluaaran negara tersebut dalam arti relatif, yaitu membandingkan penegeluaran negara dengan produk Nasional Bruto dan atau membandingkan dengan pengeluaran sektor swasta.

Kriteria kapitalisasi dalam pengadaan/pemeliharaan barang/asset merupakan suatu tahap validasi untuk penetapan belanja modal atau bukan dan merupakan syarat wajib dalam penetapan kapitalisasi atau pengadaan barang/asset:

13

1. Pengeluaran anggaran belanja tersebut mengakibatkan bertambahnya asset dan/atau bertambahnya masa manfaat/umur ekonomis asset berkenaan.

2. Pengeluaran anggaran belanja tersebut mengakibatkan bertambahnya kapasitas, peningkatan standar kinerja, atau volume asset.

3. Memenuhi nilai minimum kapitalisasi dengan rincian sebagai berikut:

a. Untuk pengadaan peralatan dan mesin, batas minimal harga pasar barang adalah Rp 300.000,-

b. Untuk pembangunan dan/atau pemeliharaan gedung dan bangunan per paket pekerjaan adalah sebesar Rp 10.000.000,-

4. Pengadaan barang tersebut tidak dimaksudkan untuk diserahkan/dipasarkan kepada msyarakat atau entitas lain di luar pemerintah.

Belanja modal dipergunakan untuk antaara lain: 1. Belanja modal tanah

Seluruh Pengeluaran untuk pengadaan/ pembelian/ pembebasan/ penyelesaian, balik nama, pengosongan, penimbunan, perataan, pematangan tanah, pembuatan sertifikat tanah, pembuatan sertifikat tanah serta pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan/pembayaran ganti rugi sampai tanah tersebut siap digunakan/diapakai.

2. Belanja modal peralatan dan mesin

Pengeluaran untuk pengadaan peralatan dan mesin yang digunakan dalam pelaksanaan kegiatan antara lain biaya pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan

14

mempersiapkan sampai peralatan dan mesin tersebut siap digunakan, termasuk pengeluaran setelah perolehan (subsequent expenditure)peralatan dan mesin yang memenuhi persyaratan untuk dikapitalisasi.

3. Belanja modal gedung dan bangunan

Pengeluaran untuk memperoleh gedung dan bangunan baik secara konstraktual maupun swakelola sampai dengan gedung dan bagunan siap digunakan meliputi biaya pembeli atau biaya konstruksi, termasuk biaya pengurusan izin mendirikan bangunan, notaris, dan pajak (kontraktual). Dalam belanja m1, termasuk (subsequent expenditure)gedung persyaratan untuk dikapitalisasi. pengeluaran setelah perolehan dan bangunan yang memenuhi. 4. Belanja modal jalan, irigasi, dan jaringan

Pengeluaran untuk memperoleh jalan dan jembatan, irigasi, dan jaringan sampai siap pakai/digunakan meliputi biaya perolehan atau biaya kontruksi dan biaya-biaya yang dikeluarkan sampai jalan dan jembatan, irigasi dan jaringan tersebut siap pakai termasuk pengeluaran setelah perolehan (subsequent expenditure) jalan, irigasi, dan jaringan yang memenuhi persyaratan untuk dikapitalisasi.

5. Belanja modal lainnya

Pengeluaran yang diperlukan dalam kegiatan pembentukan modal untuk pengadaan/pembangunan belanja modal lainnya yang tidak dapat diklasifikasikan dalam akun belanja modal tanah, peralatan dan mesin, gedung dan bangunan,jaringan (jalan, irigasi, daln lain-lain). temasuk dalam belanja modal ini : kontrak sewa beli (leasehold), pengadaan/pembelian barang-barang kesenian (art pieces), barang-barang purbakala dan barang-barang untuk museum, buku-buku dan jurnal ilmiah serta barang koleksi perpustakan

15

sepanjang tidak dimaksudkan untuk dijual dan diserahkan kepada masyarakat. Termasuk belanja modal lainnya adalah belanja modal non fisik yang besaran jumlah kuantitasnya dapat teridentifikasi dan terukur.

6. Belanja modal Badan Layanan Umum Daerah

Struktur anggaran Badan Layanan Umum Daerah terdiri dari pendapatan, belanja dan pembiayaan. Belanja operasi adalah belanja yang digunakan untuk menjalankan tugas dan fungsi dari Badan Layanan Umum Daerah. Belanja operasi bagi lagi menjadi belanja operasional dan non operasional. Belanja-belanja tersebut terdiri dari belanja pegawai, belanja barang dan jasa, belanja bunga dan belanja lainnya. Sedangkan Belanja modal adalahseluruh belanja Badan Layanan Umum Daerah untuk memperoleh aset tetap dan aset lainnya yang memberikan manfaat lebih dari 12 bulan yang dipergunakan untuk kegiatan BULD.

1) Pengaruh Dana Alokasi Khusus terhadap Belanja Modal

Dana perimbangan bertujuan untuk menciptakan keseimbangan keuangan antara pemerintah pusat dan daerah serta antar pemerintah daerah. Dana Alokasi Khusus sebagai salah satu bentuk Dana Perimbangan merupakan dana yang dimaksudkan untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas pemerintah dibidang tertentu, khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat. Pemanfaatan Dana Alokasi Khusus diarahkan kepada kegiatan investasi pembangunan, pengadaan, peningkatan, perbaikan sarana dan prasarana fisik pelayanan publik dengan umur ekonomis panjang. Dengan diarahkannya

16

pemanfaatan Dana Alokasi Khusus untuk kegiatan tersebut diharapkan dapat meningkatan pelayanan publik yang direalisasikan dalam belanja modal.

Wandira (2013) menyebutkan dalam penelitiannya bahwa Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Modal. Sianipar (2011) menyatakan juga Dana Alokasi Khusus berpengaruh signifikan terhadap pengalokasian belanja modal.

3. Pertumbuhan Ekonomi

Pertumbuhan Ekonomi merupakan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalammasyarakat bertambah dan kemakmuran meningkat. istilah pertumbuhan ekonomi mengukur prestasi dan perekmbangan suatu perekonomian. Pertumbuhan ekonomi dapat juga diartikan sebagai keanaikan Gross Domestic Product atau Gross National Product tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad, 1999).

Menurut Djojohadikusumo (1994:53), Simoon Kuznets medefinisikan pertumbuhan ekonomi sebagai peningkatan kemampuan suatu negara untuk menyediakan barang-barang ekonomi bagi penduduknya. Pertumbuhan kemampuan ini disebabkan oleh kemajuan teknologi dan kelembagaan serta penyesuaian ideologi yang dibutuhkannya. Ada tiga komponen pokok penting, yaitu kenaikan output nasional secara terus menerus, kemajuan teknologi sebagai prasyarat bagi pertumbuhan ekonomi, dan penyesuaian kelembagaan, sikap dan ideologi. Simon Kuznets memisahkan enam karakteristik proses pertumbuhan pada hampir semua negara maju, yaitu (1) tingginya tingkat

17

pertumbuhan output perkapita dan penduduk, (2) tingginya kenaikan produktivitas faktor produksi secara keseluruhan terutama produktivitas tenaga kerja, (3) tingginya transformasi struktur ekonomi, (4) tingginya tingkat transormasi sosial dan ideologi, (5) kecenderungan negara-negara maju secara ekonomis untuk menjangkau seluruh dunia untuk mendapatkan pasar dan bahan baku, dan (6) pertumbuhan ekonomi ini hanya terbatas pada sepertiga populasi dunia.

Secara umum Pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Pertumbuhan ekonomi dapat diartikan jugasebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapata nasional. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi.

Faktor-faktor yang mempengaruhi pertumbuhan ekonomi adalah: 1. Faktor Sumber Daya Manusia

Sumber daya manusia merupakan faktor terpenting dalam proses pembangunan, cepat lambatnya proses pembangunan tergantung kepada sejauh mana sumber daya manusianya selaku subjek pembangunan memiliki kompetisi yang memadai untuk melaksanakan proses pembangunan dengan membangun infrastruktur di daerah-daerah.

2. Faktor Sumber Daya Alam

Sebagian besar negara berkembang kepada sumber daya alam dalam melaksanakan proses pembangunannya. Namun, sumber daya alam saja tidak menjamin keberhasilan proses pembangunan ekonomi, apabila tidak didukung oleh kemampuan sumber daya manusianya dalam mengelola sumber daya alam

18

yang tersedia. Sumber daya alam yang dimaksud diantaranya kesuburan tanah, kekayaan mineral, tambang, kekayaan hasil hutan dan kekayaan laut.

3. Faktor Ilmu Pegetahuan Tekonologi

Perkembangan ilmu pengetahuan dan teknologi yang semakin pesat mendorong adanya percepatan proses pembangunan, pergantian pola kerja yang semula menggunakan tangan manusia digantikan oleh mesin-mesin canggih berdampak kepada aspek efesiensi, kualitas dan kuantitas serangkaian aktivitas pembangunan ekonomi yang dilakukan dan pada akhirnya berakibat pada percepatan laju pertumbuhan perekonomian.

4. Faktor Budaya

Faktor budaya memberikan dampak tersendiri terhadap pembangunan ekonomi yang dilakukan, faktor ini dapat berfungsi sebagai pembangkitan atau pendorong proses pembangunan. Budaya yang dapat mendorong pembangunan diantaranya sikap kerja keras dan kerja cerdas, jujur, ulet dan sebagainya. Adapun budaya yang dapat menghambat proses pembangunan diantaranya sikap anarkis, egois, boros, KKN, dan sebagainya.

5. Sumber Daya Modal

Sumber daya modal dibutuhkan manusia untuk mengelolah SDA dan meningkatkan kualitas IPTEK. Sumber daya modal berupa barang-barang modal sangat penting bagi perkembangan dan kelancaran pembangunan ekonomi karena barang-barang modal juga dapat menigkatkan produktivitas.

Sumber daya modal ada 4 macam, yaitu sebagai berikut: Menurut Sifat

1) Modal tetap adalah modal yang digunakan di dalam proses produksi secara berulang-ulang.

19

2) Modal lancar adalah modal yang habis digunakan dalam satu kali proses produksi.

Menurut Subjek

1) Modal perorangan adalah modal yang digunakan secara personal serta memberikan hasil bagi pemiliknya.

2) Modal masyarakat adalah modal yang berasal dari masyarakat dan berhubungan dengan kepentingan masyarakat.

Menurut Sumber

1) Modal sendiri adalah modal yang berasal dari dalam perusahaan

2) Modal asing adalah modal yang berasal dari luar perusahaan dengan tujuan untuk meningkatkan produksi.

3) Pengaruh Pertumbuhan Ekonomi terhadap Alokasi Belanja Modal

Kebijakan otonomi daerah merupakan kewenangan yang diberikan kepada pemerintah daerah untuk mengatur dan mengurus tiap-tiap daerah. Hal ini mendorong pemerintah daerah untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Tetapi, kemampuan daerah yang satu dengan daerah yang lainnya dalam mengelola potensi lokalnya dan ketersediaan sarana dan prasarana serta sumber daya sangat berbeda. Perbedaan ini dapat menyebabkan pertumbuhan ekonomi yang beragam antara satu daerah dengan daerah lainnya (Nugroho, 2010).

Pertumbuhan Ekonomi merupakan proses kenaikan output perkapita yang diukur dengan Produk Domestik Regional Bruto. Pertumbuhan ekonomi bertujuan untuk peningkatan ekonomi yang bekelanjutan. Menurut penelitian Lin dan Liu (2000) bahwa upaya desentralisasi memberikan pengaruh yang sangat

20

berarti terhadap pertumbuhan ekonomi daerah. Oates (1995) dalam Lin dan Liu (2000) membuktikan bahwa antara desentralisasi dengan pertumbuhan ekonomi memiliki hubungan yang positif dan signifikan. Darwanto (2007) menyatakan bahwa terdapat beberapa faktor yang mempengaruhi pembangunan. Faktor-faktor tersebut seperti yang telah dipaparkan diatas.

Berdasarkan landasan teori dan argument di atas dapat disimpulkan bahwa dengan adanya kebijakan otonomi daerah mendorong terciptanya pertumbuhan ekonomi suatu daerah. Dimana pertumbuhan ekonomi masing-masing daerahberbeda-beda sesuai dengan potensi tiap-tiap daerah. Sehingga semakin tinggi tingkat pertumbuhan perekonomian tentu akan mengakibatkan bertumbuhnya investasi modal swasta maupun pemerintah. Hal inilah yang mengakibatkan pemerintah lebih leluasa dalam menyusun anggaran belanja modal.

B. Penelitian Terdahulu

Beberapa peneliti terdahulu, telah banyak melakukan penelitian ini, diantaranya penelitian yang dilakukan oleh Danar Indrakusuma Sukoco (2015) menjelaskan bahwa Pendapatan Asli Daerah berpengaruh terhadap Pertumbuhan ekonomi. Langkah penting yang harus dilakukan pemerintah daerah adalah menghitung potensi Pendapatan Asli Daerah yang riil yang dimiliki. Dana Alokasi Umum juga berpengaruh terhadap pertumbuhan ekonomi, karena semakin besar Dana Alokasi Umum yang didapat maka semakin besar pula kemampuan suatu daerah untuk mendanai kebutuhan daerah. Dana Alokasi Khusus juga mempunyai pengaruh terhadap pertumbuhan ekonomi, karena

21

untuk meningkatkan pertumbuhan ekonomi, Dana Alokasi Khusus juga harus lebih ditingkatkan.

Penelitian lain dilakukan oleh Elida Murni (2009) tentang Pertumbuhan Ekonomi di Provinsi Sumatera Barat dengan variable Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus, hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah berpengaruh signifikan terhadap pertumbuhan ekonomi, dan Dana Alokasi Khusus tidak berpengaruh signifikan positif terhadap pertumbuhan ekonomi.

Penelitian lain dilakukan oleh Edy Susanto dan Marhamah (2016) Tentang Pertumbuhan Ekonomi dan Belanja Daerah dengan variabel Pendapatan Asli Daerah, Dana Alokasi Umun, dan Dana Alokasi Khusus, hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daaerah berpengaruh posistif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) pada Kabupaten/Kota di Jawa Timur, Dana Alokasi Umum berpengaruh negatif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) pada Kabupaten/Kota di Jawa Timur, Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) pada Kabupaten/Kota di Jawa Timur, Pedapatan Asli Daerah berpengaruh posistif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) dengan Belanja Daerah sebagai variabel moderating padaKabupaten/Kota di Jawa Timur, Dana Alokasi Umum tidak berpengaruh signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) didukung oleh Belanja Daerah pada Kabupaten/Kota di Jawa Timur, Dana Alokasi Khusus tidakberpengaruh signifikan terhadap Pertumbuhanberpengaruh signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) didukung oleh Belanja Daerah pada Kabupaten/Kota di Jawa Timur.

22

Ringkasan Review Penelitian terdahulu terdapat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti (Tahun) Topik Variabel Penelitian Hasil Penelitian 1 Danar Indrakusuma Sukoco (2015) Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Pertumbuhan Ekonomi Kabupaten/Kota di Provinsi Jawa Timur (Studi Kabupaten/Kota di Provinsi Jawa Timur Tahun 2009-2011) - Pendapatan Asli Daerah - Dana Alokasi Umum - Dana Alokasi Khusus

- Dana Bagi Hasil

- Pendapatan Asli Daerah berpengaruh terhadap Pertumbuhan ekonomi - Dana Alokasi Umum berpengaruh terhadap Pertumbuhan ekonomi - Dana Alokasi Khusus berpengaruh terhadap Pertumbuhan ekonomi 2 Juwari, Setyadi dan Ulfa (2016) Pengaruh Pajak dan Retribusi serta Dana Alokasi Umum dan Dana Alokasi Khusus terhadap belanja Daerah dan Pertumbuhan ekonomi pada kabupaten/kota - Pajak Daerah - Retribusi Daerah - Dana Alokasi Umum - Dana Alokasi Khusus - Alokasi Belanja Daerah - Variabel Bebas yang berpengaruh signifikan secara tidak langsung terhadap pertumbuhan ekonomi melalui belanja daerah pada kabupaten/kota wilayah Kalimantan adalah pajak dan Retribusi serta Dana Alokasi Umum. - Variabel Bebas yang berpengaruh tidak signifikan secara tidak langsung

23 terhadap pertumbuhan ekonomi melalui belanja daerah pada Pemerintah Kabupaten/kota Wilayah Kalimantan adalah DAK 3 Edy Susanto dan Mahramah (2016) Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi Daerah dengan Belanja Daerah sebagai variable moderating di Provinsi Jawa Timur. Variable Dependen - Pertumbuhan Ekonomi - Belanja Daearah Variabel Independen - Dana Alokasi Umum - Dana Alokasi Khusus - Pendapatan Asli Daerah Kabupaten/Kota di Jawa Timur, (DAU) berpengaruh negatif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) pada Kabupaten/Kota di Jawa Timur, (DAK) berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) pada Kabupaten/Kota di Jawa Timur, (PAD) berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) dengan Belanja Daerah sebagai variable moderating pada Kabupaten/Kota di Jawa Timur, (DAU), tidak berpengaruh signifikan terhadap pertumbuhan

24 ekonomi daerah (PDRB) didukung oleh Belanja Daerah pada Kabupaten/Kota di Jawa Timur, (DAK), tidak berpengaruh signifikan terhadap Pertumbuhan Ekonomi Daerah (PDRB) didukung oleh Belanja Daerah pada Kabupaten/Kota di Jawa Timur. C. Kerangka Pikir

Dana Alokasi Khusus (DAK) menurut Bahar (2009: 156) yaitu: Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang masih belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah. Yang dimaksung daerah tertentu adalah alokasi DAK. Dengan demikian tidak semua daerah mendapatkannya. Pemerintah menetapkan tiga kriteria bagi suatu daerah agar mendapatkan DAK, yaitu kriteria umum, kriteria khusus, dan kriteria teknis”.

Belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi (Halim 2012;107). Menurut Kementrian Keuangan Republik Indonesia Direktorat Jendral Anggaran, Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dam aset

25

lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah.

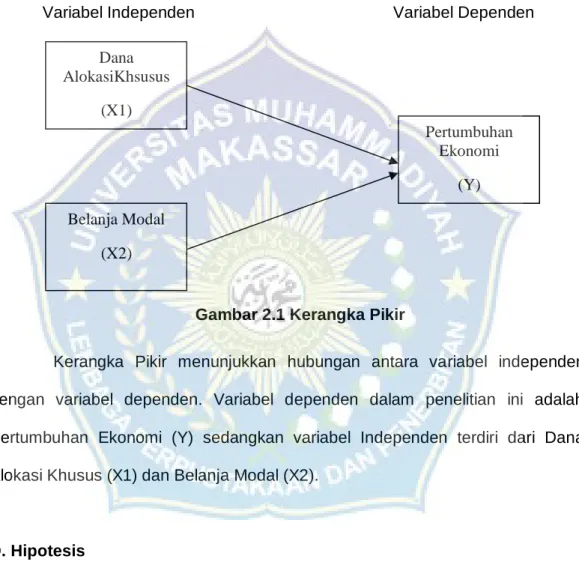

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Pikir

Kerangka Pikir menunjukkan hubungan antara variabel independen dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Pertumbuhan Ekonomi (Y) sedangkan variabel Independen terdiri dari Dana Alokasi Khusus (X1) dan Belanja Modal (X2).

D. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya secara empiris. Sinkron dengan latar belakang, perumusan masalah, tujuan penelitian, tinjauan teori, penelitian terdahulu dan kerangka pikir maka dirumuskan hipotesis sebagai berikut:

Dana AlokasiKhsusus (X1) Belanja Modal (X2) Pertumbuhan Ekonomi (Y)

26

1. Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba.

2. Belanja Modal berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba.

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif. Menurut Dulay (2010) penelitian deskriptif kuantitatif lebih menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Penelitian ini menguji pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Kabupaten Bulukumba di Provinsi Sulawesi Selatan. Data penelitian diperoleh dari Badan Pusat Statistik Kabupaten Bulukumba.AdapunWaktu penelitian dimulai dari 26 Agustus sampai 26 September 2020.

C. Definisi Operasional dan Variabel Penelitian

Agar setiap variabel yang terdapat dalam penelitian ini dapat diketahui dengan jelas, serta untuk menghindari kesalahan dalam mnginterprestasikan pengertian, maka perlu pembahasan pengertian dari variabel yang diteliti, yaitu:

28 1. Definisi Operasional

Agar setiap variabel yang terdapat dalam penelitian ini dapat dimengerti dengan jelas, serta menghindari kesalahan dalam menginterprestasikan pengertian, maka perlu pembatasan pengertian dan variabel yang diteliti, yaitu:

Tabel 3.1

Definisi Operasional Variabel

Jenis Variabel Nama Variabel Definisi Operasional Indikator Independen Dana Alokasi Khusus (DAK) (X1) Dana yang berasal dari APBN dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus. 1. Infrastruktur pendidikan 2. Kesehatan 3. Jalan Tingkat Provinsi

Independen Belanja Modal (X2) Pengeluaran anggaran untuk perolehan asset tetap daan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi. 1. Belanja tanah 2. Belanja Peralatan dan mesin 3. Belanja bangunan 4. Belanja aset tetap lainnya Dependen Pertumbuhan Ekonomi (Y) Perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran 1. Penadapatan nasional 2. Pendapatan per-kapita 3. Jumlah tenaga

kerja yang lebih besar dari pengangguran 4. berkurangnya

tingkat kemiskinan

29

masyarakat meningkat. 2. Variabel Penelitian

a. Variabel bebas adalah variabel penyebab atau yang mempengaruhi. Variabel bebas yaitu Dana Alokasi Khusus (X1) dan Modal Belanja (X2). b. Variabel terikat adalah variabel tergantung atau terpenuhi. Variabel terikat

yaitu Pertumbuhan Ekonomi (Y).

D. Teknik Pengumpulan Data

1. Observasi

Pengertian observasi adalah suatu metode pengumpulan data yang dilakukan dengan cara mengamati objek penelitian secara langsung. Hal itu bertujuan untuk memperoleh hasil yang akurat karena peneliti dapat menyaksikan, memahami, serta memperhatikan objek dari dekat.

2. Wawancara

Metode ini adalah merupakan teknik pengumpulan data dengan mengambil data dari dokumen-dokumen yang telah ada. Metode dokumentasi ini dilakukan dengan cara mencari data tentang hal-hal atau variable yang berupa catat, transkip, buku, surat kabar, notulen, rapat, agenda dan sebagainya yang berhubungan dengan masalah penelitian. Dalam penelitian ini, dokumentasi digunakan untuk keperluan data dalam mengetahui bagaimana keadaan masyarakat dilapangan. Data yang diperoleh digunakan untuk menguji keseimbangan.

30 3. Dokumentasi

Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara yang mengajukan pertanyaan dan terwawancara yang memberikan jawaban atas variabel yang diteliti.

Adapun Daftar pertanyaan yaitu:

1. Apa saja yang menjadi dasar dikeluarkannya anggaran DAK di daerah Bulukumba ?

2. Apa saja yang menjadi kendala sehingga masih banyak infrastruktur di daerah yang belum terealisasi ?

3. Bagaimanakah penggunaan DAK dan Belanja Modal di Bulukumba ? dan apasaja hasil dari anggaran kedua tersebut ?

4. Apakah adanya DAK dan Belanja Modal dapat membantu Pertumbuhan Ekonomi di daerah Bulukumba ?

E. Jenis dan Sumber Data

1. Data Primer

Data yang bersumber dari hasil penelitian secara langsung dari sumber aslinya yang berupa wawancara, jajak pendapat dari individu atau kelompok (orang) maupun hasil observasi dari suatu obyek, kejadian atau hasil pengujian (benda).

2. Data Sekunder

Data yang terdapat pada laporan Realisasi Anggaraan Pendapatan dan Belanja Modal Daerah (APBD) Provinsi Sulawesi Selatan Kabupaten Bulukumba dengan rentaan waktu yaitu tahun 2015-2019.

31

F. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah metode analisis data kuantitatif. Alat analisis data yang digunakan adalah SPSS. SPSS (Statistical Package for Social Sciences) adalah sebuah program komputer yang digunakan untuk menganalisa sebuah data dengan analisis statistika. Teknik analisis data yang digunakan adalah analisis regresi berganda. Asumsi klasik yang sering digunakan para statistikawan adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi, uji multikolinieritas. Berikut merupakan ulasan mengenai uji asumsi klasik pada analisis regresi secara umum:

1. Uji Asumsi Klasik a) Uji Normalitas

Pengujian normalitas data adalah pengujian tentang kenormalan distribusi data (Santosa dan Ashari, 2005). Pengujian normalitas dilakukan dengan maksud untuk melihat normal tidaknya data yang dianalisis.Pengujian normalitas data menggunakan uji Kolmogrov-Smirnov Test. Uji Kolmogrov-Smirnov Test di pilih karna lebih peka untuk mendeteksi normalitas data dibandingkan dengan pengujian menggunakan grafik yang dapat dilihat dari tingkat signifikannya, diantaranya :

a. Jika signifikan ˂ 0,05 maka data terdistribusi normal b. Jika signifikan ˃ 0,05 maka data tidak terdistribusi lengkap b) Uji Multikolinearitas

Multikolinearitas terjadi ketika adanya hubungan yang sempurna antar beberapa atau semua variabel independen. Pada kasus multikolineritas yang serius, koefisien regresi tidak lagi

32

menunjukan pengaruh murni dari variabel independen dalam model. Model regresi yang baik mensyaratkan tidak adanya masalah multikolinearitas. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen.

c) Uji Heteroskedastisitas

Uji ini digunakan untuk mengetahui apakah matriks struktur variance covariance residual bersifat homoskedastik atau heterokedastisitas. Heteroskedastisitas terjadi saat adanya ketidaksamaan varian dari residual pada model regresi. Heteroskedastisitas menyebabkan penaksir atau estimator menjadi tidak efisien dan nilai koefisien determinasi akan menjadi sangat tinggi. Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. metode pengujian yang digunakan Uji Glesjer.

2. Analisis Regresi Linier Berganda

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi linier berganda, model analisis ini digunakan untuk melihat hubungan antara kedua variabel tersebut. Modal persamaan regresi untuk menguji hipotesis dengan formulasi sebagai berikut:

33 Keterengan :

Y = Pertumbuhan Ekonomi a = Konstanta

b1b2 = Koefisien Regresi x1 = Dana Alokasi Khusus x2 = Belanja Modal

e = Error

G. Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan denganmenggunakan uji simultan dan uji parsial:

a. Uji Simultan (Uji F) Uji ini digunakan untuk mengetahui apakah variabel independen (X1,X2,...Xn) secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen (Y). Statistik hitung dan statistik tabel dapat juga diambil keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan adalah:

1. Apabila F hitung > F tabel, maka Ho ditolak dan Ha diterima. 2. Apabila F hitung < F tabel, maka Ho diterima dan Ha ditolak.

b. Uji Parsial (Uji t) Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen (X1,X2,...Xn) secara parsial berpengaruh signifikan terhadap variabel dependen (Y). Nilai t-tabel dapat dilihat dengan menggunakan tabel-t. Dasar pengambilan keputusan adalah:

1. Apabila T hitung > T tabel, maka Ho ditolak dan Ha diterima 2. Apabila T hitung < T tabel, maka Ho diterima dan Ha ditolak

34 c. Koefisien Determinasi (R2)

Analisis determinasi dalam regresi linear berganda digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen (X,X2,...Xn) secara serentak terhadap variabel dependen (Y) yang dapat dilihat melalui nilai R Square.

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Kabupaten Bulukumba

Kabupaten Bulukumba adalah salah satu Daerah Tingkat II di Provinsi Sulawesi Selatan, Indonesia. Ibu kota Kabupaten ini terletak di kota Bulukumba. Kabupaten ini memiliki luas wilayah 1.154,67 km2 berpendudukan sebanyak sebanyak 395.560 jiwa dengan jarak tempuh dari Kota Makassar sekitar 153 Km. Secara geografis Kabupaten Bulukumba terletak pada koordinat antara 5°20” sampai 5°40” Lintang Selatan dan 119°50” sampai 120°28” Bujur Timur. Kabupaten ini berbatasan dengan Kabupaten Sinjai di sebelah utara, sebelah timur berbatasan dengan Teluk Bone, sebelah selatan berbatasan dengan Laut Flores, dan di sebelah barat berbatasan dengan Kabupaten Bantaeng.

Secara kewilayahan, Kabupaten Bulukumba terbagi dalam 10 kecamatan, 24 kelurahan, dan 123 desa. Kabupaten Bulukumba berada pada kondisi empat dimensi, yakni dataran tinggi pada kaki Gunung Bawakaraeng– Lompobattang, dataran rendah, pantai dan laut lepas. Daerah dataran rendah dengan ketinggian antara 0 s/d 25 meter di atas permukaan laut meliputi tujuh kecamatan pesisir, yaitu Kecamatan Gantarang, Kecamatan Ujungbulu, Kecamatan Ujung Loe, Kecamatan Bontobahari, Kecamatan Bontotiro, Kecamatan Kajang dan Kecamatan Herlang.

Daerah bergelombang dengan ketinggian antara 25 s/d 100 meter dari permukaan laut, meliputi bagian dari Kecamatan Gantarang, Kecamatan Kindang, Kecamatan Bontobahari, Kecamatan Bontotiro, Kecamatan Kajang, Kecamatan Herlang, Kecamatan Bulukumpa dan Kecamatan Rilau Ale. Dan

36

daerah perbukitan di Kabupaten Bulukumba terbentang mulai dari Barat ke utara dengan ketinggian 100 s/d di atas 500 meter dari permukaan laut meliputi bagian dari Kecamatan Kindang, Kecamatan Bulukumpa dan Kecamatan Rilau Ale.

Wilayah Kabupaten Bulukumba lebih didominasi dengan keadaan topografi dataran rendah sampai bergelombang. Luas dataran rendah sampai bergelombang dan dataran tinggi hampir berimbang, yaitu jika dataran rendah sampai bergelombang mencapai sekitar 50,28% maka dataran tinggi mencapai 49,72%.

Penduduk di Kabupaten Bulukumba dari berbagai macam suku bangsa yang sebahagian besar adalah suku Bugis, dan Makassar. Selain itu terdapat juga satu suku yang masih memegang teguh tradisi leluhur dengan mempertahankan pola hidup tradisional yang bersahaja dan jauh dari kehidupan modern, yakni Suku Kajang. Suku Bugis Makassar yang dikenal sebagai pelaut sejati, telah menumbuhkan budaya maritim yang cukup kuat dimasyarakat Bulukumba dengan slogan "Bulukumba Berlayar", masyarakat Bulukumba menyatakan eksistensinya dengan kata layar mewakili pemahaman subyek perahu sebagai refleksi kreatifitas dan karya budaya yang telah mengangkat Bulukumba di percaturan kebudayaan nasional dan internasional, sebagai 'Bumi Panrita Lopi'.

Selain itu budaya keagamaan yang kental juga cukup mempengaruhi tatanan kehidupan masyarakat Bulukumba. Sentuhan ajaran agama islam yang dibawah oleh ulama besar dari Sumatera, yang masing-masing bergelar Dato’ Tiro (Bulukumba), Dato Ribandang (Makassar), dan Dato Patimang (Luwu), telah menumbuhkan kesadaran religius dan menimbulkan keyakinan untuk berlaku

37

zuhud, suci lahir bathin, selamat dunia akhirat dalam rangka tauhid “appaseuwang” (Meng-Esa-kan Allah SWT).

Penduduk Bulukumba secara umum menggunakan bahasa Indonesia sebagai bahasa pengantar disamping bahasa daerah. Bahasa daerah yang digunakan oleh masyarakat adalah Bahasa Bugis dan Bahasa Konjo yang berdialek Makassar, yang keduanya merupakan bahasa pengantar dalam lingkungan keluarga dan terutama di daerah pedesaan.

Kabupaten ini mempunyai suhu rata-rata berkisar antara 23,82 °C – 27,68 °C. Suhu pada kisaran ini sangat cocok untuk pertanian tanaman pangan dan tanaman perkebunan, maka klasifikasi iklim di Kabupaten Bulukumba termasuk iklim lembap atau agak basah. Kabupaten Bulukumba berada di sektor timur, musim gadu antara Oktober – Maret dan musim rendengan antara April – September. Terdapat 8 buah stasiun penakar hujan yang tersebar di beberapa kecamatan, yakni: stasiun Bettu, stasiun Bontonyeleng, stasiun Kajang, stasiun Batukaropa, stasiun Tanah Kongkong, stasiun Bontobahari, stasiun Bulo–bulo dan stasiun Herlang. Daerah dengan curah hujan tertinggi terdapat pada wilayah barat laut dan timur sedangkan pada daerah tengah memiliki curah hujan sedang dan pada bagian selatan curah hujannya rendah.

Tanah di Kabupaten Bulukumba didominasi jenis tanah latosol dan mediteran. Secara spesifik terdiri atas tanah alluvial hidromorf coklat kelabu dengan bahan induk endapan liat pasir terdapat dipesisir pantai dan sebagian di daratan bagian utara. Sedangkan tanah regosol dan mediteran terdapat pada daerah-daerah bergelombang sampai berbukit di wilayah bagian barat.

Sungai di kabupaten Bulukumba ada 32 aliran yang terdiri dari sungai besar dan sungai kecil. Sungai-sungai ini mencapai panjang 603,50 km dan yang

38

terpanjang adalah sungai Sangkala yakni 65,30 km, sedangkan yang terpendek adalah sungai Biroro yakni 1,50 km. Sungai-sungai ini mampu mengairi lahan sawah seluas 23.365 Ha.

B. Analisis Data

Setelah pelaksanaan wawancara dan dokumentasi di kantor BPKD maka penulis memperoleh data untuk menindaklanjuti penelitian tersebut. Kemudian setelah data terkumpul, maka penulis menyusun dan mengklafikasikan sesuai dengan aturan yang ada yang akan dianalisis sesuai dengan hipotesis yang telah diajukan, untuk mengetahui Pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten Bulukumba.

Selanjutnya data yang telah dihasilkan dari wawancara dan dokumentasi penulis menganalisis data menggunakan bantuan aplikasi SPSS 4 (Statistic Product and Service Solution).

C. Uji Asumsi Klasik

Sebelum menguji hipotesis dalam penelitian ini, terlebih dahulu dilakukan pengujian persyaratan analisis data yang meliputi :

a) Uji Normalitas

Uji normalitas bertujuan untuk mengetahui data dari masing-masing variabel berdistribusi normal atau tidak. Adapun rumus yang digunakan adalah rumus Kolmogorov Smirnov pada program SPSS. Jika nilai kurang dari

39

taraf signifikasi yang ditentukan 5% maka data tidak berdistribusi dengan normal, sebaliknya jika nilai Asymp.Sig ≥ 5% maka data berdistribusi normal.

Hasil uji normalitas ditunjukkan pada tabel berikut :

Tabel 4.1

Hasil Uji Normalitas

Pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan

Ekonomi

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 5

Normal Parametersa,b Mean .0000000 Std. Deviation 7126.14309400 Most Extreme Differences Absolute .172

Positive .132

Negative -.172

Test Statistic .172

Asymp. Sig. (2-tailed) .200c,d

Exact Sig. (2-tailed) .992

Point Probability .000

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber SPSS Versi 24

Berdasarkan tabeldapat dilihat bahwa nilai signifikan Kolgomorov-Smirnov yang diperoleh dengan menggunakan pendekatan exact adalah 0,992. Nilai signifikan tersebut lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data residual terdistribusi normal.