59

BAB IV

PEMBAHASAN

IV.1 Analisis Strategi Bisnis Perusahaan

IV.1.1 Analisis SWOT

Analisis kekuatan, kelemahan, peluang dan ancaman atau Strength, Weakness, Opportunity and Threats (SWOT) digunakan untuk menilai kinerja perusahaan dari segi non-keuangan, dan dapat membantu perusahaan untuk membantu mengambil keputusan bisnis. Dalam analisis SWOT ini, dapat dilihat apa saja faktor yang mempengaruhi kegiatan bisnis perusahaan dalam menghasilkan laba, baik faktor dari dalam maupun dari luar perusahaan, serta dapat membantu kita melihat apa saja kekuatan dan kelemahan yang dimiliki oleh perusahaan untuk mengambil kesempatan dan menghadapi ancaman yang ada. Mengacu kepada laporan tahunan yang dikeluarkan oleh perusahaan maka berikut adalah hasil identifikasi kekuatan, kelemahan, peluang dan ancaman yang ada pada perusahaan.

Faktor Internal

PT. Yanaprima Hastapersada memiliki beberapa kekuatan untuk bertahan dalam industri plastik dan kemasan, diantaranya yaitu :

1. Perusahaan merupakan produsen plastik dan kantung semen yang berpengalaman, dan perusahaan pertama yang memproduksi kantung semen plastik di Indonesia.

2. PT. Yanaprima Hastapersada juga memiliki kualitas produk yang baik dan memakai bahan yang berbeda daripada produsen plastik lain. Dalam

60 memproduksi kantung semen yang merupakan produk unggulannya, PT. Yanaprima Hastapersada mencampurkan kertas dengan plastik untuk membuat kantung plastiknya kuat dan tidak mudah hancur walaupun dalam perjalanan jarak jauh. Sedangkan produsen kantung semen lain hanya menggunakan kertas sehingga rentan robek dan mudah hancur serta hanya cocok untuk perjalanan jarak pendek.

3. PT. Yanaprima Hastapersada juga memiliki beberapa konsumen besar dan tetap diantaranya yaitu PT.Semen Tonasa, PT. Indocement Tunggal Prakarsa Tbk, PT. Industri Kemasan Semen Gresik, dan PT. Holcim Indonesia. 4. PT. Yanaprima Hastapersada Tbk juga memiliki kualitas sumber daya

manusia yang baik dan berkualitas, karena mulai dari tahap perekrutan sampai pada tahap bekerja, perusahaan memiliki standar atau prosedur yang harus ditaati serta setiap karyawan harus mengikuti program pelatihan tambahan yang telah disediakan perusahaan untuk meningkatkan kemampuan atau skill setiap karyawan sehingga dapat membantu mengembangkan perusahaan dengan lebih baik di masa depan.

5. Memiliki perputaran persediaan yang lebih cepat dibandingkan industrinya.

PT. Yanaprima Hastapersada Tbk juga memiliki beberapa kelemahan dalam menjalankan bisnisnya. Kelemahan tersebut diantaranya yaitu :

1. Kurangnya diversifikasi produk plastik dari PT.Yanaprima Hastapersada Tbk bila dibandingkan dengan produk produsen plastik lain dalam industri sejenisnya.

61 2. Perusahaan juga tidak mampu menyesuaikan kenaikan harga bahan baku dengan harga jual produknya sehingga beban pokok penjualan perusahaan besar dan oleh karena itu, kenaikan laba kotor perusahaan tidak sesuai dengan kenaikan penjualan.

3. Memiliki rasio likuiditas yang lebih rendah dari nilai rasio rata-rata industrinya.

Faktor Eksternal

Dari sisi eksternal PT. Yanaprima Hastapersada juga memiliki peluang yang sangat menguntungkan, diantaranya yaitu:

1. Adanya pertumbuhan industri semen. Seiring dengan meningkatnya perekonomian Indonesai di tahun 2010, konsumsi semen di Indonesia juga ikut mengalami peningkatan, terutama didukung oleh pesatnya pembangunan perumahan dan infrastruktur beberapa tahun terakhir ini. Kenaikan produksi semen pada tahun 2010 telah mencapai 12% yaitu mencapai angka 52.62 juta ton, sedangkan peningkatan konsumsi semen diperkirakan akan mencapai 65 – 68 juta ton di tahun 2015. Dengan naiknya konsumsi semen di Indonesia, permintaan akan kantung semen juga akan terus meningkat. Oleh karena itu, sebagai produsen kantung semen plastik yang cukup berpengalaman dan memiliki kualitas yang baik, perusahaan harus dapat memanfaatkan peluang ini dengan baik.

2. Selain industri semen, sektor pertanian juga mengalami peningkatan. PT. Yanaprima Hastapersada Tbk tidak hanya memproduksi kantung semen plastik, tetapi juga memproduksi kantung tenun plastik yang sebagian besar

62 digunakan untuk industri pertanian dalam negeri, seperti kantung plastik untuk kemasan beras, pupuk dan hasil pertanian lainnya. Ada kenaikan produksi beras dalam negeri pada tahun 2010 yaitu sebesar 2.01 juta ton menjadi 66.4 juta ton. Kenaikan di berbagai sektor pertanian ini tentunya juga merupakan peluang yang sangat baik bagi perusahaan untuk mengembangkan bisnisnya.

Selain peluang tentunya perusahaan juga memiliki beberapa ancaman yang cukup berbahaya dan dapat mengganggu kegiatan bisnisnya. Diantranya yaitu :

1. Perubahan iklim cuaca yang ekstrim sehingga membuat berbagai industri, terutama industri pertanian menjadi terganggu tingkat panennya dan metode pengantaran pesanan melalui jalur laut ke Indonesia bagian timur menjadi terganggu jadwal perjalanannya.

2. Menurunnya industri polypropylene (pp) nasional. Industri pp mengalami penurunan pada tahun 2010, karena PT Polytama Propindo, salah satu produsen pp nasional menghentikan kegitan operasionalnya. Dengan jumlah permintaan pp yang relatif besar namun kurangnya jumlah persediaan pp maka jumlah impor pp menjadi lebih besar dari tahun sebelumnya. Kenaikan impor pp tersebut menjadikan 40% dari persediaan polypropylene adalah produk impor dari luar negeri. Oleh karena itu, hal ini akan semakin membuat produsen plastik bergantung pada pergerakan harga dan jumlah produksi polypropylene dunia.

3. Kenaikan harga minyak dunia juga ikut menaikkan harga polypropylene, karena polypropylene adalah produk hasil penyulingan minyak dan

63 perusahaan menggunakan polypropylene sebagai bahan baku utama proses produksinya. Kenaikan harga pasar pp juga di tentukan oleh kekuatan permintaan dan penawaran di dunia internasional. Harga pasar yang terbentuk di Indonesia merupakan ekuilibrium dari harga pp nasional, ASEAN, Asia selatan, dan Arab Saudi. Pergolakan politik yang terjadi di Afrika dan negara timur tengah pada pertengahan tahun 2011 juga ikut melambungkan harga minyak. Jika pergolakan tersebut terjadi dalam waktu yang cukup panjang hal ini ditakutkan akan ikut menaikkan harga biji plastik.

Dari uraian tentang kekuatan, kelemahan, peluang dan ancaman yang sudah dijelaskan diatas, perusahaan harus berusaha memikirkan dan menciptakan strategi bisnis yang dapat mengambil peluang usaha tersebut dengan menggunakan kekuatan perusahaan, serta perusahaan juga harus dapat mengatasi ancaman dan kelemahan yang ada. Berikut adalah matriks SWOT yang dapat digunakan untuk merumuskan strategi-strategi yang perlu dilakukan.

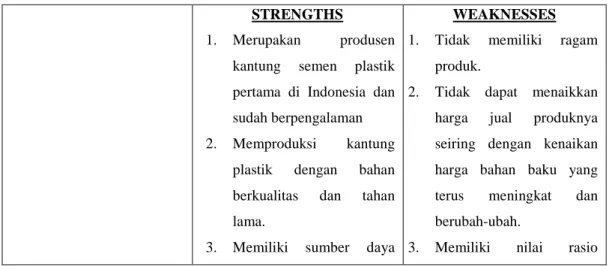

Tabel IV.1 Matriks SWOT

STRENGTHS

1. Merupakan produsen

kantung semen plastik pertama di Indonesia dan sudah berpengalaman

2. Memproduksi kantung

plastik dengan bahan berkualitas dan tahan lama.

3. Memiliki sumber daya

WEAKNESSES

1. Tidak memiliki ragam produk.

2. Tidak dapat menaikkan harga jual produknya seiring dengan kenaikan harga bahan baku yang terus meningkat dan berubah-ubah.

64 manusia yang berkualitas

dan mempunyai program pelatihan sumber daya manusia.

4. Memiliki beberapa

konsumen besar dan tetap.

5. Memiliki tingkat

perputaran persediaan yang lebih cepat daripada industrinya.

likuiditas yang lebih rendah dari rata-rata industrinya.

OPPORTUNITIES

1. Meningkatnya produksi semen seiring dengan meningkatnya

pembangunan di

Indonesia baik dari sektor properti maupun infrastruktur.

2. Bertumbuhnya industri pertanian di Indonesia yang dapat dilihat dari naiknya produksi beras, dan hasil pertanian lainnya.

SO STRATEGIES

1. Menaikkan produksi

kantung semen plastik sesuai dengan perkiraan kenaikan produksi semen (S2,S4, O1)

2. Menaikkan produksi

kantung plastik untuk kemasan hasil pertanian sesuai dengan perkiraan kenaikan industri pertanian (S2,S4, O2)

3. Melakukan promosi

penjualan dengan lebih baik lagi untuk menaikkan penjualan pada tahun berikutnya (S1,S3, O1,O2) 4. Menjaga hubungan baik

dengan konsumen tetap yang berupa perusahaan semen sehingga dengan naiknya produksi semen

perusahaan pembeli,

penjualan kantung semen plastik kepada perusahaan itu juga ikut meningkat (S3,O1)

WO STRATEGIES

1. Melakukan inovasi

produk sehingga

produknya menjadi lebih baik lagi dan diminati pembeli ( W1, O1, O2)

2. Menggunakan bahan

baku dan tenaga kerja

seefisien mungkin

sehingga biaya produksi

dapat ditekan

(W2,W3O1,O2)

3. Melakukan penghematan terhadap biaya-biaya lain yang kurang penting

sehingga menghemat

pengeluaran dan dapat menaikkan laba

65 5. Menjaga kualitas bahan

kantung semen plastik dan kantung plastik lainnya sehingga tetap menjadi

pilihan utama para

perusahaan pembeli karena berkualitas dan tahan lama (S2, S5,O1,O2)

THREATS

1. Banyaknya pesaing

dalam industri plastik dan kemasan, baik perusahaan dalam skala besar maupun kecil, serta banyaknya ragam produk yang ditawarkan oleh mereka.

2. Perubahan iklim cuaca yang ekstrim.

3. Menurunnya industri

polypropylene nasional.

4. Kenaikan harga minyak dunia ikut menaikkan harga polypropylene.

5. Adanya pergolakan

politik negara timur tengah dan afrika yang

menaikkan harga

minyak dunia dan biji plastik.

ST STRATEGIES

1. Melakukan kerja sama dengan pemasok bahan

baku polypropylene

nasional dan internasional sehingga perusahaan tetap dapat melakukan proses produksinya karena adanya ketersediaan bahan baku. (S5 ,T3)

2. Melakukan pemesanan

stock polypropylene secara terjadwal agar mencegah kurangnya persediaan yang dapat mengganggu proses produksi bila persediaan

polypropylene nasional

tidak mencukupi. (S5,T3)

3. Bekerja sama dengan

pemasok dan lembaga

independen pemantau

bahan baku untuk

mengambil keputusan

penentuan tingkat bahan baku dan agar dapat memprediksi pergerakan harga bahan baku dengan akurat. (S2,S5,T4,T5)

WT STRATEGIES - Melakukan riset pasar

dan pengembangan produk baru agar lebih inovatif ( W1,T1)

- Melakukan manajemen

biaya yang lebih baik lagi sehingga biaya-biaya yang tidak relevan dengan harga produksi dapat diminimalisasikan (W2,W3,T4,T5)

66

4. Mendirikan beberapa

kantor penjualan dan persediaan barang yang

dekat dengan daerah

penjualan sehingga

pelayanan perusahaan

kepada konsumen di daerah itu tetap dapat berjalan lancar. (S4, T2)

IV.1.2 Analisis PORTER

Selain menggunakan analisis kekuatan, kelemahan, peluang dan ancaman, untuk menilai kinerja non-keuangan dan mencari strategi yang akan dilakukan, analisis yang dikembangkan oleh Michael Porter yang dikenal dengan analisis PORTER juga dapat dilakukan untuk mempertahankan keunggulan bersaing perusahaan. Menurut Porter, dalam industri apapun, lima kekuatan bersaing ini akan selalu ada dan menentukan daya tarik dan profitabilitas industri. Kelima faktor tersebut adalah :

- Ancaman pemain baru, dimana dalam hal ini skala ekonomi, kesetiaan merek, dan kebutuhan permodalan menentukan seberapa mudah pesaing baru dapat masuk dalam industri tersebut. Dalam industri plastik ini, dibutuhkan modal yang cukup besar untuk memulai usahanya, mulai dari kebutuhan akan pabrik, mesin-mesin yang digunakan untuk memproses biji plastik sampai menjadi plastik, kebutuhan akan pekerja, dan kebutuhan lainnya. Hal ini memakan biaya yang tidak sedikit. Selain itu, dalam hal kesetiaan merek, PT. Yanaprima Hastapersada Tbk telah memulai untuk meningkatkan loyalitas konsumen akan merek dari perusahaan, yaitu dengan menyediakan

67 stok kantung plastik disetiap cabangnya sehingga konsumen yang membutuhkan kantung plastik merek perusahaan akan selalu mendapatkan apa yang dibutuhkannya, sehingga meminimalisasikan peluang konsumen untuk mencoba merek lain apabila produk perusahaan tidak ada. Dalam hal ancaman pemain baru ini kekuatannya adalah rendah / low dimana pemain baru susah untuk masuk dalam industri ini.

- Ancaman barang substitusi juga menjadi hal yang perlu diwaspadai oleh perusahaan. Faktor-faktor seperti kesetiaan pembeli dan biaya perpindahan, manfaat barang substitusi yang ditawarkan, harga yang lebih terjangkau, ketersediaan produk, dan pelayanan yang jauh lebih baik juga menentukan seberapa besar keinginan pembeli untuk menggunakan produk substitusi. Produk substitusi kantung plastik dalam hal ini adalah kantung kain, dan kantung kertas. Dalam hal ini, PT. Yanaprima Hastapersada telah berusaha meminimalisasikan ancaman produk pengganti ini. Sejauh ini perusahaan telah berusaha untuk menumbuhkan loyalitas konsumen terhadap produknya dengan selalu menyediakan stok barang di setiap cabangnya, kemudian harga jual yang ditawarkan oleh perusahaan juga adalah harga yang bersaing dan perusahaan juga tidak seenaknya menaikkan harga produk seiiring dengan naiknya harga bahan baku, hal ini dapat dilihat dari kenaikan laba kotornya yang jauh lebih kecil dari kenaikan penjualannya. Selain itu, perusahaan juga telah melakukan pelayanan dengan baik yang dapat dilihat dari adanya usaha untuk selalu menyediakan produk disetiap cabangnya, dan berusaha untuk selalu mengantarkan pesanannya tepat waktu kepada pembeli. Kekuatan

68 ancaman barang substitusi ini adalah rendah, karena sekarang ini plastik sangat mendominasi produk-produk di pasaran karena sifatnya yang praktis, ringan, dan harganya yang relative lebih murah sehingga masyarakat lebih memilih produk plastik ini.

- Ancaman dari pesaing juga merupakan hal yang penting bagi kelangsungan bisnis perusahaan. Beberapa faktor seperti peningkatan atau penurunan permintaan produk, pertumbuhan industri, perbedaan produk akan menentukan seberapa besar tingkat persaingan dalam industri ini. Dalam hal ini, selain 10 perusahaan yang sudah terdaftar dalam industri plastik dan kemasan, masih banyak perusahaan lain yang bergerak dalam bidang produksi plastik yang dapat menjadi pesaing dari PT. Yanaprima Hastapersada ini. Perusahaan tersebut juga menawarkan beragram produk plastik yang banyak dibutuhkan oleh masyarakat. Banyaknya pesaing ini dikarenakan plastik merupakan bahan yang paling banyak dipakai oleh masyarakat sekarang ini dan permintaan akan produk berbahan plastik sangatlah tinggi. Hal ini dikarenakan harganya yang relatif lebih terjangkau, ringan dan lebih praktis dalam penggunaannya. Oleh karena itu, perusahaan harus melakukan riset secara menyeluruh baik dari segi harga, produk, strategi, serta pangsa pasar pesaing. Kekuatan ancaman pesaing ini bagi perusahaan adalah sedang / medium karena walaupun produk perusahaan dapat dikatakan berbeda dari yang lain namun dengan melihat peluang yang ada, perusahaan pesaing dapat saja membuat produk sejenis dengan produk perusahaan sehingga memunculkan persaingan dimasa depan.

69 - Kekuatan tawar-menawar dengan pemasok. Dalam hal ini, tingkat konsentrasi pemasok dan ketersediaan input substitusi menentukan kekuatan yang dimiliki para pemasok terhadap perusahaan. Pemasok yang memberikan harga dan mutu terbaik akan membuat perusahaan dapat lebih baik dalam berbisnis dan bertahan dalam persaingan. PT. Yanaprima Hastapersada memiliki beberapa pemasok yang telah lama berkerja sama dengan perusahaan dalam penyediaan kebutuhan bahan baku. Perusahaan juga telah memilih pemasok yang memberikan mutu terbaik dengan harga yang sesuai. Pemasok utama bahan baku pada PT, Yanaprima Hastapersada diantarnaya yaitu PT. Tripolyta Indonesia Tbk, dan PT. Pura Nusapersada. Kekuatan tawar menawar pemasok dalam hal ini adalah sedang karena perusahaan masih bergantung kepada pemasok utama dalam pembelian bahan baku dan pemasok sebagai penentu harga bahan baku.

- Kekuatan tawar-menawar dengan pembeli. Faktor – faktor seperti informasi pelanggan, jumlah pelanggan di pasar tertentu, dan ketersediaan produk substitusi menentukan jumlah pengaruh yang dimiliki pembeli terhadap perusahaan. Oleh karena itu, perusahaan harus melakukan riset atas keinginan konsumen, dan seberapa besar kemampuan beli konsumen terhadap keinginan tersebut. Untuk industri plastik dan kemasan, pangsa pasarnya banyak sekali dan jumlah pelanggan tersebut juga sangatlah banyak. Dalam hal ini, PT. Yanaprima Hastapersada Tbk sudah memiliki beberapa pembeli tetap dan pembeli tersebut adalah perusahaan yang dapat dikatakan perusahaan besar dan sudah terkenal. Untuk itu perusahaan harus

70 dapat mempertahankan kualitas dan harga jual produknya, menjamin ketersediaan produk yang dijualnya, serta tetap memberikan pelayanan yang terbaik bagi konsumennya sehingga produk perusahaan tetap diminati pembeli. Kekuatan tawar-menawar pembeli ini adalah sedang karena adanya beragam produk di pasaran dengan harga yang terjangkau sehingga pembeli memegang peranan kekuatan tawa-menawar pembeli ini.

Setelah menilai kelima kekuatan bersaing diatas, maka selanjutnya perlu ada strategi persaingan yang memadai agar perusahaan dapat besaing dengan keunggulan kompetitif yang dimilikinya. Dalam menentukan strategi, Porter mengatakan bahwa ada 3 strategi yang dapat dilaksanakan, yaitu strategi kepemimpinan harga, strategi diferensiasi, dan strategi fokus. Dalam hal ini, perusahaan dapat menjalankan strategi fokus, dimana strategi ini menjalankan strategi kepemimpinan harga dan diferensiasi pada segmen atau pasar yang lebih sempit atau terfokus. Perusahaan dapat menjual produknya dengan harga bersaing dan mutu terbaik dari produk sekelasnya pada pasar yang lebih terarah misalnya dengan berfokus pada industri semen dan pertanian. Alasan pertama pemilihan strategi ini adalah karena industri semen dan pertanian sedang mengalami pemingkatan permintaan yang cukup signifikan yang disebabkan oleh adanya pertumbuhan pembangunan property, infrastruktur, dan pertanian di Indonesia beberapa tahun terakhir dan diperkirakan masih akan berlangsung sampai beberapa tahun ke depan. Dengan meningkatnya permintaan akan semen dan bahan pangan, tentunya akan meningkatkan penggunaan kemasan untuk barang tersebut. Kantung semen plastik yang diproduksi oleh perusahaan, diproduksi dengan campuran kertas dan

71 plastik sehingga bahannya menjadi kuat, tahan lama dan aman serta dapat tahan pada perjalanan jauh. Sedangkan kemasan kantung semen yang diproduksi oleh perusahaan lain biasanya hanya menggunakan kertas sehingga mudah robek dan tidak cocok untuk diangkut dalam jarak jauh. Dalam hal ini, produk perusahaan dapat dikatakan berbeda dari produk pesaingnya. Dengan begitu perusahaan memiliki keunggulan bersaing yang dapat digunakan dalam bersaing dengan perusahaan lain dalam industri sejenisnya. Selain itu, dalam hal harga jual, perusahaan dapat memberikan harga yang bersaing dan cukup terjangkau oleh pembeli, disamping itu dengan sumber daya manusia yang berkualitas, perusahaan dapat melakukan program pemasaran yang baik, menerapkan strategi penjualan yang baik dan melakukan manajemen biaya yang baik sehingga biaya produksi dapat lebih ditekan. Dan dengan adanya strategi pemasaran yang lebih baik diharapkan pembeli dapat lebih tertarik dengan produk perusahaan, dan hal itu dapat menaikkan penjualan perusahaan serta menaikkan laba dan oleh karena itu nilai laba per saham perusahaan juga dapat semakin meningkat sehingga dapat meningkatkan kesejahteraan perusahaan. Oleh karena itu, strategi fokus merupakan strategi terbaik yang dapat dilakukan oleh perusahaan dalam bersaing.

IV.2 Analisis Laporan Keuangan IV.2.1 Analisis Horizontal

Analisis horizontal disebut juga sebagai analisis kecenderungan karena membandingkan persentase dari tahun ke tahun untuk melihat perubahannya. Analisis horizontal ini menggunakan tahun 2008 sebagai tahun dasarnya ( semua pos-pos dalam laporan laba-rugi dinilai dengan persentase 100%).

72 Analisis Horizontal Pada Neraca

Dari tabel perhitungan persentase akun-akun pada neraca dari tahun 2008 sampai dengan 2010 dapat dilihat bahwa ada penurunan kas sebesar 92.94% pada tahun 2009 yang disebabkan oleh adanya kenaikan pembayaran beban usaha sebesar 187% , kerugian penjualan aset tetap, serta adanya pembayaran dividen tunai pada periode tersebut. Pada tahun 2010, kas perusahaan mengalami kenaikan sebesar 19.83% yang disebakan oleh naiknya penjualan bersih perusahaan sebesar 25% serta menurunnya pembayaran beban usaha sebesar 23.6%. Pada akun piutang usaha atas hubungan istimewa ada kenaikan yang cukup besar pada tahun 2009 yaitu sebesar 1685.68% yang dikarenakan oleh adanya kenaikan piutang PT.Berkah Sarana Irjatama.

Pada bagian kewajiban perusahaan, pada tahun 2009 ada penurunan jumlah hutang usaha atas hubungan istimewa yang cukup besar, yaitu sebesar 99.59% terhadap PT. Forindoprima Perkasa karena telah dibayarkan pada tahun tersebut. Namun hutang usaha kepada PT. Forindoprima Perkasa kembali meningkat sebesar 50.46% pada tahun 2010. Pada hutang usaha kepada pihak ketiga juga terjadi penurunan pada tahun 2010 sebesar 32.43%.

Pada akun hutang pajak, terdapat penurunan sebesar 46.34% pada tahun 2010. Hal ini disebabkan oleh menurunnya jumlah pajak penghasilan pasal 29 sebesar 99.8%, dan pasal 4 ayat 2 sebesar 100%. Pada tahun 2009, ada kenaikan sebesar 100% pada akun hutang bank jangka panjang yang jatuh tempo dalam waktu 1 tahun. Kenaikan ini terjadi karena adanya perjanjian kredit dengan Bank Mandiri pada bulan maret 2009 yang ditujukan untuk pembiayaan pembelian mesin dan peralatan pabrik.

73 Pada akun dana cadangan umum, ada kenaikan sebesar 600% pada tahun 2009,dan kenaikan 1300% pada tahun 2010 hal ini dikarenakan oleh kebijakan dan keputusan para pemegang saham dalam Rapat Umum Pemegang Saham pada bulan Mei 2009 untuk mencadangkan dana sebesar Rp.500.000.000,- dari laba bersih tahun 2007 dan Rp 3.000.000.000,- dari laba bersih tahun 2008 untuk dana cadangan umum tahun 2009, serta pada tahun 2010 karena adanya peningkatan penjualan yang menaikkan laba bersih maka sesuai keputusan para pemegang saham, sebesar Rp. 3.500.000.000,- dari laba bersih tahun 2009 akan digunakan sebagai dana cadangan umum perusahaan sesuai ketentuan yang berlaku.

Analisis Horizontal pada Laporan Laba-Rugi

Pada laporan laba-rugi, terdapat kenaikan penjualan sebesar 25% pada tahun 2010 yang disebabkan oleh naiknya penjualan lokal sebesar 25% dan penjualan ekspor sebesar 28%. Hal ini disebabkan oleh beberapa hal diantaranya yaitu tingginya permintaan akan kantung semen plastik karena bertumbuhnya industri semen, dan pulihnya daya beli pelanggan yang sempat turun akibat krisis pada tahun 2008-2009. Pada akun beban pokok penjualan terjadi penurunan pada tahun 2009 yang disebabkan oleh menurunnya biaya bahan baku yang digunakan sebesar 12%, dan juga ada penurunan jumlah pembelian pada tahun 2009 yaitu sebesar 74% serta jumlah persediaan barang dalam proses tahun 2009 lebih sedikit dari tahun sebelumnya sehingga beban pokok penjualan menjadi semakin berkurang. Lalu, pada tahun 2010 terjadi kenaikan 27% pada beban pokok penjualan ini. Hal ini disebabkan oleh naiknya pembelian persediaan barang jadi yang cukup besar yaitu sebesar 520% dan naiknya

74 biaya bahan baku yang digunakan, upah buruh langsung serta beban pabrikasi sehingga jumlah beban produksi mengalami kenaikan sebesar 22%.

Pada akun beban penjualan terdapat kenaikan sebesar 88.97% pada tahun 2009 dan 41.18% pada tahun 2010. Hal ini disebabkan adanya kenaikan biaya pengangkutan dan transportasi karena perusahaan mulai memasuki pasar di Indonesia bagian barat dengan metode pengiriman melalui laut, selain itu biaya iklan, komisi dan promosi penjualan juga mengalami peningkatan. Sedangkan pada beban umum dan administrasi, terdapat kenaikan sebesar 16% pada tahun 2009 karena naiknya biaya gaji,upah, dan kesejahteraan karyawan. Kenaikan beban penjualan dan beban umum dan administrasi ini mengakibatkan naiknya jumlah beban usaha sebesar 35% pada tahun 2009 dan 51% pada tahun 2010.

Kenaikan beban usaha yang terjadi pada tahun 2009 dan lebih besar dari kenaikan penjualannya menyebabkan turunnya laba usaha perusahaan pada periode tersebut. Namun pada tahun 2010, dengan naiknya jumlah penjualan maka perusahaan dapat menaikkan kembali laba usahanya sebesar 11%. Pada akun penghasilan bunga, terdapat penurunan sebesar 98.45% yang disebabkan oleh menurunnya bunga yang diterima perusahaan karena menurunnya nilai investasi, begitu pula pada tahun 2010.

IV.2.2 Analisis Vertikal

Analisis vertikal adalah salah satu teknik analisis laporan keuangan yang berfungsi untuk menunjukkan hubungan-hubungan yang ada diantara total aset dengan semua perkiraan di laporan neraca perusahaan dan hubungan yang ada diantara penjualan dengan semua perkiraan di laporan laba-rugi.

75 Analisis Vertikal pada Neraca

Pada analisis vertikal ini semua perkiraan pada neraca dibandingkan dengan total asetnya untuk melihat hubungan setiap akun dengan total aset perusahaan. Pada sisi aktiva neraca dapat dilihat bahwa pada tahun 2008, 18.74% aset yang ada pada neraca adalah berupa piutang usaha, dan ada kenaikan pada tahun 2009 dan 2010 menjadi 19.01% , dan 22.16%. Piutang usaha perusahaan adalah seperlima dari total asetnya, jumlah tersebut adalah jumlah yang cukup besar sehingga sebaiknya perusahaan memiliki kebijakan yang baik untuk mengatur piutang usahanya sehingga piutang tersebut dapat tertagih dengan baik sesuai jatuh temponya. Sama hal nya dengan persediaan barang perusahaan, jumlah persediaan perusahaan bila dibandingkan dengan nilai penjualan bersihnya memiliki nilai yang cukup besar yaitu sebesar 24.40%, 26.65% dan 23.73% berturut-turut dari tahun 2008 sampai 2010. Aset tetap perusahaan juga mengalami peningkatan dari tahun 2008 sampai dengan 2010. Pada tahun 2010 aset tetap perusahaan memiliki nilai yang cukup besar yaitu 52.47% dari total aset perusahaan.

Dari sisi pasiva perusahaan, dapat dilihat bahwa hutang usaha jangka pendek perusahaan mengalami peningkatan dan bernilai sebesar 23.06% dari total asetnya. Sedangkan total kewajiban perusahaan mencapai 34.53% dari nilai total asetnya, hal ini berarti bila aset perusahaan dijual maka 34.53% nya akan digunakan untuk membayar hutangnya dan 65.47% nya merupakan modal perusahaan.

76 Analisis Vertikal pada Laporan Laba-Rugi

Pada laporan laba-rugi analisis vertikal dilakukan dengan membandingkan semua perkiraan pada laporan laba-rugi dengan akun penjualan. Pada laporan laba-rugi perusahaan dapat dilihat bahwa pada tahun 2008, beban pokok penjualan perusahaan adalah sebesar 85% dari penjualannya sehingga perusahaan dapat menghasilkan laba kotor sebesar 15% . Sedangkan pada tahun 2009 perusahaan dapat menaikkan jumlah penjualan sekaligus juga dapat mengendalikan beban pokok penjualannya sehingga ada penurunan beban pokok penjualan menjadi sebesar 83%. Tetapi kenaikkan penjualan pada tahun 2010 kembali ikut menaikkan beban pokok penjualan perusahaan karena perusahaan menggunakan bahan baku yang cukup banyak serta melakukan pembelian persediaan barang jadi yang lebih besar daripada tahun sebelumnya. Namun bila dilihat dari margin laba yang dihasilkan perusahaan, walaupun ada kenaikan beban penjualan yang cukup besar dan dalam hal persentase nilai margin labanya turun namun dalam hal jumlah margin laba yang dihasilkan perusahaan tetap mengalami peningkatan bila dibandingkan dengan tahun-tahun sebelumnya.

IV.2.3 Analisis Rasio Keuangan

IV.2.3.1 Analisis Rasio Likuiditas

Berikut adalah tabel hasil perhitungan rasio likuiditas yang telah dilakukan :

Tabel IV.2 Perhitungan Rasio Likuiditas

PT Yanaprima Hastapersada Rata-Rata Industri

Keterangan 2008 2009 2010 2008 2009 2010

Current Ratio 1.42x 1.45x 1.47x 1.64x 1.77x 2.06x

77

Cash Ratio 0.10x 0.01x 0.03x 0.26x 0.43x 0.85x

Cash Turnover Ratio 4.16x 4.17x 5.21x 4.71x 5.08x 5.27x

Cash Conversion Cycle 77 hari 88 hari 77 hari 146hari 456hari 186hari

Inventory to Net Working Capital Ratio

1.75x 1.83x 1.59x -0.03x 0.45x 0.39x

• Rasio Lancar ( Current Ratio )

Rasio lancar PT. Yanaprima Hastapersada pada tahun 2008 sampai dengan tahun 2010 berturut-turut adalah 1.42, 1.45,dan 1.47, Hal ini berarti setiap Rp. 1,00 hutang lancar perusahaan dijamin oleh aktiva lancarnya sebesar Rp.1,47. Dapat dilihat bahwa ada kenaikan pada rasio ini. Hal ini disebabkan oleh adanya kenaikan yang lebih besar pada aset lancar perusahaan dibandingkan oleh kenaikan kewajiban lancarnya. Dalam rasio lancar ini, semakin tinggi nilai rasionya dapat dikatakan bahwa perusahaan tersebut cukup likuid atau lancar dalam menyelesaikan kewajiban jangka pendeknya apabila perusahaan tersebut mengalami kebangkrutan. Bila dibandingkan dengan rasio industri yaitu sebesar 2.06 pada tahun 2010 maka perusahaan dapat dikatakan kurang likuid tetapi perusahaan masih dapat membayar hutang jangka pendeknya dengan menggunakan aset lancarnya. Tabel rasio industri dapat dilihat pada lampiran L6.

• Rasio Cepat ( Acid Test Ratio / Quick Ratio )

Perhitungan rasio cepat ini bertujuan untuk melihat apakah perusahaan dapat langsung melunasi hutang jangka pendeknya dengan aset lancarnya tanpa memasukkan nilai persediaan karena membutuhkan waktu

78 untuk mengubah persediaan menjadi kas. Dalam perhitungan rasio diatas dapat dilihat bahwa rasio cepat PT. Yanaprima Hastapersada Tbk pada tahun 2008 yaitu sebesar 0.68, dan mengalami penurunan pada tahun 2009 menjadi sebesar 0,62. Hal ini dikarenakan adanya kenaikan jumlah persediaan sebesar 17% sehingga nilai aset lancar tanpa persediaan menjadi menurun sebesar 6%. Pada tahun 2010, karena adanya kenaikan nilai kas dan piutang yang menaikkan nilai aset lancar dan adanya penurunan nilai persediaan maka rasio lancar perusahaan kembali mengalami kenaikan sebesar 17% menjadi 0.72. Tetapi rasio cepat perusahaan masih lebih rendah bila dibandingkan dengan rata-rata industri yaitu sebesar 1.73. Dalam hal ini berarti dapat dikatakan bila tanpa menggunakan nilai persediaannya, maka perusahaan tidak dapat melunasi kewajiban jangka pendeknya.

• Rasio Kas ( Cash Ratio )

Dalam perhitungan rasio diatas dapat dilihat bahwa pada tahun 2008 nilai rasio kas perusahaan adalah 0.1 dan pada tahun 2009 mengalami penurunan sebesar 90% menjadi 0.01 yang disebabkan oleh adanya penurunan nilai kas sebesar 93% yang digunakan untuk melakukan pembayaran dividen tunai dan pembayaran beban usaha yang meningkat dari tahun sebelumnya. Pada tahun 2010, walaupun tidak significant, namun rasio kas perusahaan kembali mengalami kenaikan menjadi 0,03 yang dikarenakan adanya kenaikan kas dari hasil operasi, yaitu naiknya peneerimaan kas dari pelanggan yang disebabkan oleh naiknya nilai

79 penjualan perusahaan, adanya kenaikan jumlah hutang bank serta naiknya nilai penerimaan kas dari aset lain-lain perusahaan. Nilai rasio perusahaan terbilang cukup rendah bila dibandingkan dengan rata-rata industri tahun 2010 yang sebesar 0.85. Jadi dapat dikatakan bahwa perusahaan tidak mempunyai cukup kas untuk melunasi kewajiban jangka pendeknya.

• Rasio perputaran kas ( Cash Turnover Ratio )

Rasio perputaran kas ini adalah rasio yang digunakan untuk mengukur tingkat ketersediaan kas yang dapat digunakan untuk membayar tagihan atau membiayai pengeluaran yang berhubungan dengan penjualan. Dalam perhitungan rasio perputaran kas perusahaan diatas, dapat dilihat bahwa rasio perputaran kas perusahaan mengalami kenaikan setiap tahunnya, dari 4.16 pada tahun 2008 menjadi 5.21 pada tahun 2010. Hal ini disebabkan oleh adanya kenaikan penjualan sebesar 25% yaitu karena naiknya penjualan lokal terutama kepada perusahaan semen yang menjadi pelanggan dari perusahaan. Terjadi juga kenaikan pada ekuitas perusahaan karena bertambahnya jumlah laba perusahaan. Namun kenaikan ekuitas tersebut tidak lebih besar dari kenaikan penjualan perusahaan jadi nilai rasio perputaran kas perusahaan tetap mengalami kenaikan.

• Cash Conversion Cycle

Berdasarkan pada perhitungan siklus konversi kas ini dapat dilihat ada kenaikan jumlah hari pada tahun 2009 yang dikarenakan bertambahnya hari penagihan piutang dan persediaan perusahaan karena naiknya jumlah

80 piutang perusahaan secara signifikan dan adanya kenaikan jumlah persediaan sehingga dibutuhkan waktu yang lebih lama dalam mengubahnya menjadi kas. Namun ada penurunan jumlah hari pada tahun 2010 yang disebabkan oleh menurunnya jumlah piutang dan persediaan perusahaan serta adanya kenaikan penjualan secara signifikan sehingga hari penagihan piutang dan perputaran persediaan menjadi semakin cepat. Bila dibandingkan dengan rata-rata industrinya yang membutuhkan waktu cukup lama untuk mengkonversi kasnya maka perusahaan dapat dikatakan memiliki waktu pemulihan kas yang lebih cepat dan lebih baik dari industri karena memiliki hari pemulihan kas yang lebih cepat.

• Rasio persediaan terhadap modal kerja ( Inventory to Net Working Capital) Pada tahun 2008, rasio persediaan terhadap modal kerja ini adalah sebesar 1,75 dan naik pada tahun berikutnya menjadi 1.83, namun mengalami penurunan menjadi 1.59 pada tahun 2010. Kenaikan yang terjadi pada tahun 2009 disebabkan oleh naiknya nilai persediaan perusahaan serta menurunnya nilai modal kerja bersih akibat naiknya jumlah hutang usaha kepada pihak ketiga. Sedangkan penurunan pada tahun 2010 disebabkan oleh menurunnya nilai persediaan sebesar 7% serta naiknya nilai modal kerja bersih karena ada kenaikan nilai aset lancar berupa kas dan piutang usaha yaitu sebesar 281% dan 33%. Rasio ini digunakan oleh perusahaan untuk mengukur seberapa banyak ketersediaan persediaan perusahaan bila dibandingkan dengan modal kerjanya. Bila dibandingkan dengan rata-rata industrinya yang sebesar -0.03, 0.45, dan

81 0.39 dari tahun 2008 sampai dengan 2009, maka dapat dikatakan nilai rasio perusahaan lebih tinggi dari industri. Hal ini menunjukkan bahwa nilai persediaan perusahaan lebih besar daripada modal kerjanya. Perusahaan dapat menjual persediaan yang dimilikinya untuk menjadikannya modal kerja.

IV.2.3.2 Rasio Solvabilitas

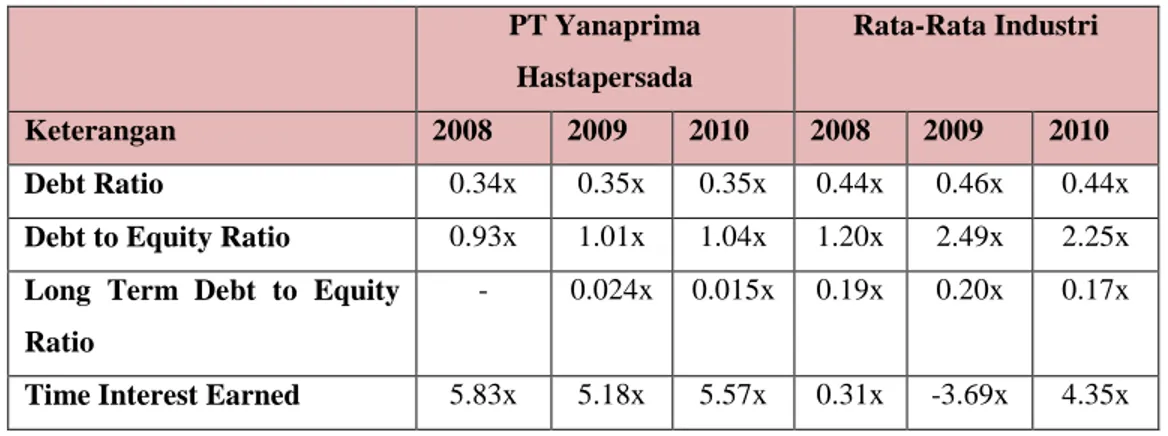

Berikut adalah tabel hasil perhitungan rasio solvabilitas yang telah dilakukan :

Tabel IV.3 Perhitungan Rasio Solvabilitas PT Yanaprima

Hastapersada

Rata-Rata Industri

Keterangan 2008 2009 2010 2008 2009 2010

Debt Ratio 0.34x 0.35x 0.35x 0.44x 0.46x 0.44x

Debt to Equity Ratio 0.93x 1.01x 1.04x 1.20x 2.49x 2.25x

Long Term Debt to Equity Ratio

- 0.024x 0.015x 0.19x 0.20x 0.17x

Time Interest Earned 5.83x 5.18x 5.57x 0.31x -3.69x 4.35x

• Rasio hutang ( Debt Ratio )

Rasio hutang PT. Yanaprima Hastapersada pada tahun 2008 adalah sebesar 0.34 dan pada tahun 2009 dan 2010 adalah sebesar 0.35. Ada kenaikan kecil pada rasio ini yang dikarenakan naiknya nilai total kewajiban sebesar 9% akibat naiknya nilai hutang usaha pada pihak ketiga dan hutang jangka panjang pada bank. Pinjaman atau hutang pada bank bertambah karena adanya peningkatan kebutuhan modal kerja seiring dengan adanya peningkatan penjualan. Pada rasio hutang ini, semakin tinggi nilai rasionya maka semakin tidak baik bagi perusahaan karena total

82 hutang yang dimilikinya sudah melebihi nilai total aset yang ada, sehingga apabila hal itu terjadi maka akan terdapat kemungkinan perusahaan akan mengalami kegagalan dalam membayar hutangnya. Bila dibandingkan dengan rata-rata industrinya yang sebesar 0.44 maka perusahaan dapat dikatakan lebih baik dalam nilai rasio hutangnya karena memiliki rasio hutang lebih rendah dari perusahaan – perusahaan sejenisnya.

• Rasio hutang terhadap modal ( Debt to Equity Ratio)

Rasio ini digunakan untuk mengetahui seberapa besar nilai ekuitas perusahaan yang dijadikan jaminan terhadap hutangnya. Semakin tinggi rasio ini semakin tidak baik bagi perusahaan karena nilai hutang perusahaan lebih besar daripada nilai ekuitas atau modal pemegang saham, sehingga modal tersebut tidak akan cukup apabila digunakan untuk membayar hutang perusahaan. Dalam perhitungan rasio perusahaan dapat dilihat bahwa nilai rasionya mengalami kenaikan dari tahun ke tahun. Hal ini disebabkan oleh naiknya nilai hutang jangka pendek dan jangka panjang pada bank dan naiknya hutang usaha pada pihak ketiga. Tetapi apabila dibandingkan dengan nilai industrinya maka perusahaan mempunyai nilai rasio yang lebih rendah yaitu 2.25 : 1.04, hal ini berarti perusahaan lebih memiliki kemungkinan untuk dapat membayar hutangnya dengan menggunakan modal yang dimilikinya.

• Rasio hutang jangka panjang terhadap modal ( Longterm Debt to Equity Ratio)

83 Rasio hutang jangka panjang terhadap modal perusahaan semakin rendah dari tahun ke tahun yaitu sebesar 0.024 pada tahun 2009 dan 0.015 pada tahun 2010, sedangkan rata-rata industri perusahaan sejenisnya adalah 0.17, maka dalam hal ini perusahaan memiliki nilai rasio yang lebih baik daripada industri sejenisnya, karena semakin rendah nilai dari rasio ini berarti semakin baik dan aman perusahaan karena jumlah modal yang dimiliki perusahaan untuk menjamin hutang jangka panjangnya lebih besar dari pada hutang jangka panjang itu sendiri.

• Time Interest Earned (TIE)

Rasio ini digunakan untuk menghitung berapa kali perolehan bunga atau kemampuan perusahaan dalam membayar biaya bunga. Dapat dilihat dalam perhitungan rasio ini bahwa rata-rata perusahaan dapat membayar beban bunganya sebesar 5 kali. Bila dibandingkan dengan rata-rata industrinya, yaitu 4 kali, maka perusahaan dapat dikatakan memiliki kemampuan lebih dalam membayarkan beban bunganya dibandingkan industri sejenisnya.

IV.2.3.3 Rasio Aktivitas

Berikut adalah tabel hasil perhitungan rasio aktivitas yang telah dilakukan :

Tabel IV.4 Perhitungan Rasio Aktivitas PT Yanaprima

Hastapersada

Rata-Rata Industri

Keterangan 2008 2009 2010 2008 2009 2010

84

Days of Receivable 44 hari 48 hari 47 hari 99hari 134hari 68hari

Inventory Turnover 6.31x 5.41x 7.31x 6.33x 4.19x 5.97x

Inventory TurnoverDays 57 hari 66hari 49 hari 107hari 391hari 189hari

Account Payable Turnover

14.42x 13.73x 18.93x 8.36x 9.88x 12.24x

Days of Payable 25hari 26hari 19hari 61hari 69hari 71hari

Sales to Assets Ratio 1.54x 1.46x 1.73x 0.86x 0.82x 0.81x

Equity Turnover 2.34x 2.30x 2.73x 1.55x 1.65x 1.57x

Fixed Assets Turnover 3.15x 2.79x 3.31x 2.61x 3.02x 4.12x

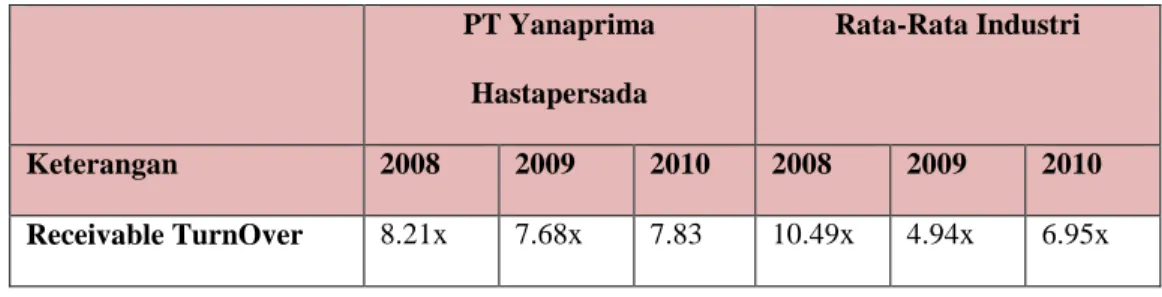

• Rasio perputaran piutang usaha ( Receivable Turnover Ratio)

Dari perhitungan rasio perputaran piutang usaha pada tahun 2008 sampai dengan 2010, nilai perputaran piutang rata-rata PT. Yanaprima Hastapersada yaitu 8 kali. Walaupun pada tahun 2009 dan 2010 terdapat kenaikan penjualan namun ada penurunan terhadap nilai rasio ini yang disebabkan oleh adanya kenaikan piutang usaha terhadap pihak ketiga sebesar 7%. Bila dibandingkan dengan rata-rata industrinya yaitu sebesar 7 kali maka periode penagihan piutang perusahaan lebih banyak dari industri sejenisnya, dan hal ini semakin baik bagi perusahaan karena piutang usahanya tidak tertahan lama-lama yang dimana hal ini dapat menimbulkan risiko piutang tak tertagih.

• Rasio hari perputaran piutang ( Days of Receivable )

Periode jumlah hari penagihan piutang PT.Yanaprima Hastapersada adalah 44 hari pada tahun 2008, lalu meningkat menjadi 48 hari pada tahun 2009, hal ini dikarenakan adanya kenaikan piutang usaha terhadap pihak ketiga sebesar 7%. Bila dibandingkan dengan rata-rata industrinya yang

85 memiliki nilai rasio 68 hari maka PT. Yanaprima Hastapersada lebih baik dari industri karena memiliki jumlah hari penagihan lebih sedikit sehingga perputaran piutangnya lebih banyak dan lebih cepat mengubah piutang menjadi cash serta mengurangi risiko piutang tak tertagih yang dapat timbul jika periode penagihan piutang lama.

• Rasio perputaran persediaan ( Inventory Turnover Ratio )

Rasio perputaran persediaan PT. Yanaprima Hastapersada adalah 6.31 pada tahun 2008, 5.41 pada tahun 2009, dan 7.31 pada tahun 2010. Dapat dilihat bahwa ada penurunan pada tahun 2009, hal ini disebabkan oleh adanya kenaikan nilai persediaan yang lebih besar dibandingkan dengan kenaikan penjualan yaitu sebesar 17%. Sedangkan pada tahun 2010 ada kenaikan sebesar 35% pada nilai rasio yang dikarenakan adanya kenaikan nilai penjualan sebesar 25% dan penurunan nilai persediaan sebesar 7%. Bila dibandingkan dengan rata-rata industri pada tahun2010 yaitu sebesar 5.97, maka perusahaan dapat dikatakan memiliki rasio perputaran persediaan yang lebih baik karena perusahaan dianggap lebih mampu menjual persediaannya sehingga memperkecil risiko persediaan usang karena tersimpan dalam waktu lama dalam tempat penyimpanan. • Hari perputaran persediaan ( Inventory Turnover Days )

Dalam perhitungan lamanya waktu yang dibutuhkan bagi perusahaan dalam menjual persediaannya dapat dilihat bahwa waktu yang dibutuhkan perusahaan dalam menjual persediaannya pada adalah 57 hari pada tahun 2008, 66 hari pada tahun 2009 dan 49 hari pada tahun 2010.

86 Bertambahnya jumlah hari yang dibutuhkan oleh perusahaan pada tahun 2009 dikarenakan oleh berkurangnya tingkat perputaran persediaan yang disebabkan oleh naikknya jumlah persediaan perusahaan secara signifikan sehingga perusahaan membutuhkan jumlah hari yang lebih lama untuk menjualnya. Sedangkan karena adanya kenaikan penjualan secara signifikan pada tahun 2010 sehingga perputaran persediaan perusahaan kembali meningkat dan menyebabkan hari perputarannya semakin cepat. Bila dibandingkan dengan rata-rata industrinya maka perusahaan memiliki nilai hari perputaran yang lebih baik dari industri karena industri memiliki hari perputaran persediaan yang lebih lama. Hari perputaran persediaan yang lebih lama dapat meningkatkan risiko adanya persediaan usang karena terlalu lama disimpan ditempat penyimpanan.

• Perputaran hutang ( Account Payable Turnover )

Berdasarkan tabel diatas dapat dilihat bahwa pada tahun 2008 sampai dengan 2010 nilai dari perputaran hutang perusahaan adalah 14.42, 13.73, dan 18.93. Kenaikan yang cukup besar pada tahun 2010 disebabkan oleh adanya kenaikkan jumlah harga pokok penjualan dan menurunnya jumlah hutang usaha karena sudah dibayarkan sebagai bagian yang jatuh tempo pada tahun tersebut. Bila dibandingkan dengan rata-rata industrinya maka nilai perputaran hutang industri lebih kecil daripada nilai perputaran hutang perusahaan, dimana hal ini berarti bahwa perusahaan-perusahaan dalam industri dapat melakukan negosiasi yang lebih baik dalam menunda pembayaran hutangnya apabila dibandingkan dengan perusahaan.

87 • Hari perputaran hutang ( Days of Payable )

Dalam perhitungan hari perputaran hutang perusahaan, maka berdasarkan hasil perhitungannya pada tabel diatas dapat dilihat bahwa hari perputaran hutang perusahaan adalah 25 hari pada tahun 2008, 26 hari pada tahun 2009 dan 19 hari pada tahun 2010. Percepatan hari pembayaran hutang perusahaan yang terjadi pada tahun 2010 dikarenakan oleh naiknya nilai perputaran hutang perusahaan karena menurunnya jumlah hutang perusahaan. Dapat dilihat bahwa hari perputaran hutang perusahaan lebih kecil atau lebih cepat daripada hari rata-rata industrinya. Dalam hal ini dapat dikatakan bahwa perusahaan kurang baik bila dibandingkan dengan industrinya karena perusahaan kurang dapat melakukan negosiasi penundaan pembayaran hutang dengan pihak kreditor sehingga perusahaan harus membayarkan hutangnya dengan cepat.

• Rasio penjualan terhadap aset ( Sales to Assets Ratio)

Dalam perhitungan rasio diatas dapat dilihat bahwa rasio penjualan terhadap aset perusahaan dari tahun 2008 sampai 2010 adalah 1.54, 1.46, 1.73. Rata-rata industri untuk rasio ini yaitu 0.81. Hal ini menunjukkan bahwa nilai rasio PT. Yanaprima Hastapersada tbk lebih baik karena manajemen investasi lebih dapat secara efisien menggunakan aktiva yang dimiliki untuk meningkatkan jumlah penjualannya dibandingkan industri lain yang sejenis, hal ini dapat dilihat dari naiknya nilai penjualan dari tahun ke tahun.

88 • Rasio perputaran modal kerja (Equity Turnover )

Rasio perputaran modal kerja ini bertujuan untuk mengukur keefektifan penggunaan modal kerja atau berapa banyak modal berputar dalam satu periode. Pada tahun 2008 sampai dengan 2010 nilai rasio ini adalah 2.34, 2.30 dan 2.73 yang artinya perusahaan telah cukup efektif menggunakan modal kerjanya untuk menaikkan penjualan, karena apabila dibandingkan dengan rata-rata industrinya yang sebesar 1.57, perusahaan memiliki nilai rasio yang lebih baik daripada industri.

• Rasio perputaran aktiva tetap (Fixed Asset Turnover )

Dari perhitungan rasio perputaran aktiva tetap, nilai rasio PT. Yanaprima Hastapersada dari tahun 2008-2010 yaitu 3.15, 2.79, 3.31. Ada penurunan nilai rasio pada tahun 2009 yang dikarenakan adanya kenaikan nilai aktiva tetap sebesar 14%. Sedangkan pada tahun 2010 terjadi kenaikan pada nilai rasio yang disebabkan oleh adanya kenaikan nilai penjualan (25%) yang lebih besar daripada kenaikan aktiva tetap sebesar 5%. Bila dibandingkan dengan rata-rata industri yaitu sebesar 4.12 maka perusahaan memiliki nilai rasio yang lebih rendah dan belum menggunakan aktiva tetapnya pada kapasitas penuh seperti perusahaan lain dalam industri sejenisnya.

IV.2.3.4 Rasio Profitabilitas

89

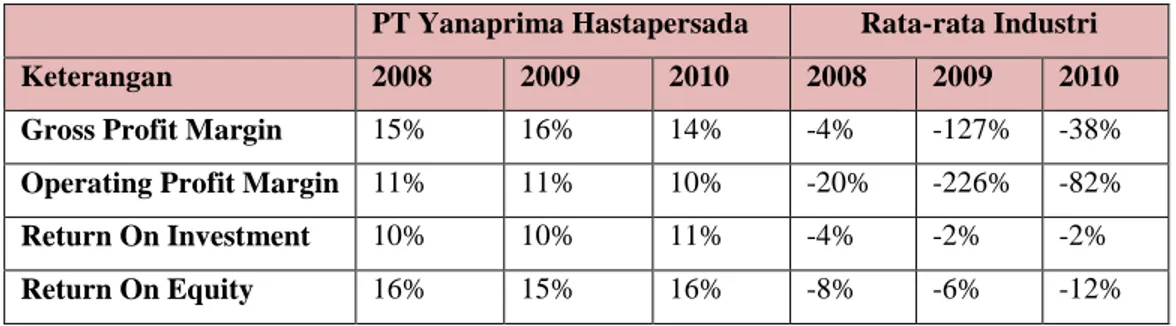

Tabel IV.5 Perhitungan Rasio Profitabilitas

PT Yanaprima Hastapersada Rata-rata Industri

Keterangan 2008 2009 2010 2008 2009 2010

Gross Profit Margin 15% 16% 14% -4% -127% -38%

Operating Profit Margin 11% 11% 10% -20% -226% -82%

Return On Investment 10% 10% 11% -4% -2% -2%

Return On Equity 16% 15% 16% -8% -6% -12%

• Margin Laba ( Profit Margin )

Margin laba PT. Yanaprima Hastapersada dari tahun 2008 sampai dengan 2010 adalah 15%, 16% dan 14%. Terjadi penurunan pada tahun 2010 yang disebabkan oleh adanya kenaikan beban usaha sebesar 27% sehingga menurunkan nilai laba kotor pada tahun tersebut. Beban usaha tersebut naik dikarenakan naiknya nilai penjualan sehingga bahan baku yang digunakan serta beban pabrikasi juga ikut mengalami peningkatan. Bila dibandingkan dengan rata-rata industrinya yang bernilai -0,38, maka perusahaan memiliki nilai rasio yang cukup baik dan dianggap lebih mampu menciptakan margin laba yang lebih baik daripada industri sejenisnya.

• Margin laba usaha ( Operating profit margin )

Perhitungan rasio margin laba usaha digunakan untuk melihat seberapa besar laba usaha yang didapatkan perusahaan bila dibandingkan dengan penjualan bersihnya. Dalam perhitungan rasio margin laba usaha pada tahun 2008 dan 2009 dapat dilihat bahwa besarnya laba usaha perusahaan adalah 11% dari total penjualan bersihnya, sedangkan pada tahun 2010 menurun menjadi 10% dari total penjualannya. Namun penurunan

90 persentase bukan berarti penurunan jumlah. Pada tahun 2010, laba usaha perusahaan mengalami kenaikan sebesar 12% dari tahun sebelumnya. Namun, karena adanya kenaikan penjualan yang cukup signifikan, hal tersebut membuat persentase margin laba usaha terhadap penjualan menjadi lebih rendah. Bila dibandingkan dengan industri sejenisnya yang memiliki margin laba usaha minus, maka perusahaan dapat dikatakan lebih baik dalam menghasilkan laba usaha karena mampu menaikkan penjualan sehingga menghasilkan nilai laba usaha yang lebih tinggi.

• Tingkat pengembalian investasi ( Return On Investment )

Rasio ini digunakan untuk mengukur tingkat pengembalian yang diterima perusahaan atas jumlah aktiva yang digunakan dalam satu periode. Rasio ini juga digunakan untuk mengukur tingkat keefektifan manajemen dalam mengelola investasi atau aktiva. Dapat dilihat dari perhitungan diatas bahwa nilai tingkat pengembalian investasi perusahaan dari tahun 2008 sampai dengan 2010 adalah 10%, 10% , dan 11%. Nilai tingkat pengembalian investasi perusahaan lebih baik bila dibandingkan dengan nilai rata-rata industri sejenisnya yaitu -2%. Hal ini berarti perusahaan lebih dapat secara efektif menggunakan aktivanya untuk menghasilkan tingkat pengembalian sebesar 10% dari total aktivanya.

• Tingkat pengembalian modal ( Return On Equity )

Rasio ini digunakan untuk mengetahui seberapa besar tingkat pengembalian yang didapat atas investasi modal pemilik. Pada tahun 2008 sampai dengan tahun 2010, tingkat pengembalian modal perusahaan yaitu

91 sebesar 16%, 15%, 16%. Bila dibandingkan dengan nilai rata-rata tingkat pengembalian modal industri yang sebesar -12% maka nilai rasio perusahaan dapat dikatakan lebih baik karena perusahaan mampu menghasilkan laba bersih 15%-16% dari total modalnya dan juga sekaligus dapat memperkuat modal perusahaan.

IV.2.3.5 Rasio Penilaian

Berikut adalah tabel hasil perhitungan rasio penilaian PT Yanaprima Hastapersada Tbk dan rata-rata industrinya.

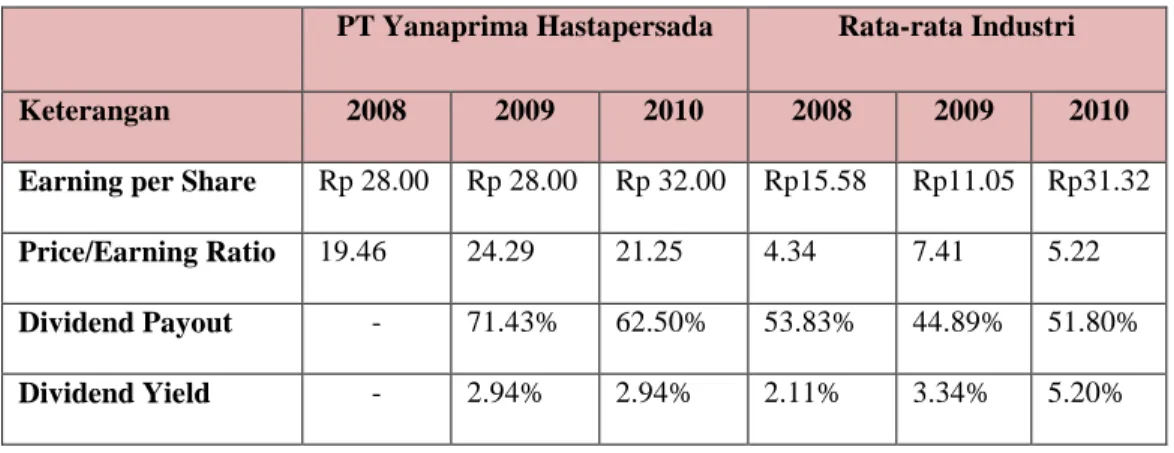

Tabel IV.6 Perhitungan Rasio Penilaian

PT Yanaprima Hastapersada Rata-rata Industri

Keterangan 2008 2009 2010 2008 2009 2010

Earning per Share Rp 28.00 Rp 28.00 Rp 32.00 Rp15.58 Rp11.05 Rp31.32

Price/Earning Ratio 19.46 24.29 21.25 4.34 7.41 5.22

Dividend Payout - 71.43% 62.50% 53.83% 44.89% 51.80%

Dividend Yield - 2.94% 2.94% 2.11% 3.34% 5.20%

• Laba per lembar saham ( Earning Per Share )

Laba per saham PT. Yanaprima Hastapersada pada tahun 2008 dan 2009 adalah sebesar 28. Hal ini berarti untuk setiap lembar saham biasa yang beredar, pemegang saham mendapat laba sebesar Rp.28,00. Bila dibandingkan dengan rata-rata laba per lembar saham industri yang bernilai Rp.15.58 pada tahun 2008 dan Rp.11.03 pada tahun 2009, maka dapat dikatakan perusahaan lebih baik karena dapat menghasilkan laba yang

92 lebih besar bagi pemegang sahamnya. Sedangkan pada tahun 2010, nilai laba per lembar saham perusahaan naik menjadi Rp32,00. Kenaikan ini disebabkan oleh adanya kenaikan penjualan bersih sebesar 25% dari tahun sebelumnya dan adanya penurunan beban pajak tangguhan sehingga laba bersih yang dihasilkan menjadi semakin meningkat. Pada tahun 2010, nilai rata-rata laba persaham industri juga mengalami peningkatan menjadi Rp. 31,32., namun bila dibandingkan, PT.Yanaprima Hastapersada dapat dikatakan masih lebih dapat menghasilkan laba per lembar saham yang lebih baik dari rata-rata industrinya.

• Price / Earning Ratio

Berdasarkan hasil perhitungan pada tabel diatas maka dapat dilihat bahwa nilai harga pasar saham perusahaan terhadap laba per sahamnya adalah 19.46 pada tahun 2008, 24.29 pada tahun 2009 dan 21.25 pada tahun 2010. Terjadi kenaikan pada tahun 2009 atas rasio ini yang disebabkan oleh adanya kenaikan harga pasar saham pada tahun 2009 menjadi Rp 680 per lembar saham yang sebelumnya bernilai Rp 545 pada tahun 2008, sedangkan penurunan pada tahun 2010 disebabkan oleh naiknya laba bersih per saham perusahaan yang disebabkan oleh adanya kenaikan penjualan yang cukup besar sehingga ikut menaikkan laba bersih perusahaan. Bila dibandingkan dengan nilai rata-rata industrinya maka nilai perusahaan dapat dikatakan lebih baik karena memiliki nilai yang lebih besar dari perusahaan industri yang dimana ini juga semakin menunjukkan kenyamanan investor dalam berinvestasi pada perusahaan karena mereka

93 memberikan nilai yang tinggi pada perusahaan karena kinerja perusahaan yang cukup baik.

• Dividend Payout

Rasio pembayaran dividen ini digunakan untuk melihat berapa persen jumlah pembayaran dividen yang dilakukan perusahaan bila dibandingkan dengan laba bersih per saham yang didapatkan oleh perusahaan. Dalam tabel diatas dapat dilihat bahwa pada tahun 2008 sesuai dengan keputusan RUPS perusahaan tidak melakukan pembayaran dividen kepada pemegang saham, namun pada tahun 2009 dan 2010 perusahaan melakukan pembayaran dividen sebesar 71.43% dan 62.50%, atau sebesar Rp 20,- per lembar sahamnya yang dimana hal ini tentunya menarik minat investor untuk menanamkan modalnya pada perusahaan karena dividen yang dibayarkan oleh perusahaan cukup besar dan lebih besar dari nilai pembayaran dividen rata-rata industrinya.

• Dividend Yield

Pada perhitungan dividend yield ini, dapat dilihat bahwa pada tahun 2009 dan 2010, perusahaan membayarkan dividen sebesar 2.94% dari harga pasar sahamnya. Yang dimana hal ini berarti dividen yang dibayarkan oleh perusahaan adalah sebesar 2.94% dari harga sahamnya. Bila dibandingkan dengan rata-rata industrinya maka nilai pembayaran dividen perusahaan lebih kecil daripada rata-rata perusahaan dalam industrinya. Kecilnya pembayaran nilai dividen ini dapat dikarenakan perusahaan melakukan investasi kembali atas hasil keuntungan yang

94 didapatnya untuk menghasilkan laba yang lebih baik lagi karena beberapa investor menyukai laba perusahaan yang lebih tinggi daripada pembayaran dividen yang tinggi.

IV.2.3 Analisis Laba Kotor

Laba kotor adalah laba keseluruhan yang diterima oleh perusahaan secara utuh atau sebelum dikurangi oleh biaya-biaya lain dalam satu periode. Laba kotor ini dapat dipengaruhi oleh berbagai hal seperti harga jual dan harga pokok penjualan. Laba kotor perusahaan pada tahun 2008 sampai dengan 2010 adalah Rp. 41.330.028.833,Rp. 44.863.560.124, dan Rp. 50.166.529.667. Dapat dilihat bahwa ada kenaikan laba kotor dari tahun ke tahun. Kenaikan pada tahun 2009 terjadi karena naiknya penjualan dan turunnya harga pokok penjualan. Pada tahun 2010, kenaikan signifikan yaitu sebesar 25.02% terjadi akibat adanya kenaikan penjualan yang juga cukup signifikan karena pulihnya daya beli perusahaan pembeli yang sempat turun pada tahun 2008 dan 2009 akibat krisis moneter yang terjadi. Namun pada tahun 2010, perekonomian nasional kembali membaik, hal ini dapat dilihat dari suku bunga Bank Indonesia yang stabil pada tingkat 6.5% per tahun, nilai tukar Rupiah terhadap Dolar Amerika yang juga relatif stabil yaitu pada kisaran Rp. 8.900 – Rp. 9.400 / 1USD, harga minyak dunia yang sempat mengalami kekacauan pada tahun 2008-2009 juga ikut kembali stabil menjadi dalam kisaran US$ 70 – US$ 90 per barel, serta meningkatnya permintaan akan semen akibat bertumbuhnya sektor infrastruktur dan properti sehingga meningkatkan permintaan akan kantung semen plastik juga ikut meningkat. Tetapi disamping itu, perubahan cuaca yang cukup ekstrim pada pertengahan tahun 2010 menyebabkan turunnya produksi produk agrikultura. Penurunan jumlah produksi tersebut ikut

95 menurunkan permintaan terhadap karung plastik yang merupakan produk perusahaan. Oleh karena itu, untuk mempertahankan dan meningkatkan pangsa pasarnya, perusahaan menekan harga jual produknya sehingga produknya tetap laku di pasaran. Akibatnya, walaupun ada kenaikan penjualan sebesar 25.02% namun laba kotor perusahaan hanya naik sebesar 12.83% dari tahun sebelumnya. Selain itu, kenaikan penjualan juga diimbangi oleh kenaikan harga pokok penjualan sebesar 27.15%. Kenaikan harga pokok penjualan ini terjadi akibat naiknya harga bahan baku pada tahun 2010.

IV.2.4 Analisis Prospektif

Analisis prospektif dilakukan untuk meramalkan keadaan keuangan perusahaan dimasa yang akan datang. Dalam skripsi ini penulis meramalkan keadaan keuangan perusahaan selama 3 tahun ke depan yaitu dari tahun 2011 sampai 2013, dan analisis prospektif ini dilakukan pada laporan neraca dan laporan laba-rugi perusahaan. Karena adanya keterbatasan yang dihadapi oleh penulis maka laporan neraca dan laporan laba-rugi tersebut diproyeksikan berdasarkan faktor-faktor yang mempengaruhi akun-akun tersebut dan tren rata-rata pertumbuhan atau penurunan nilai akun-akun tersebut. Hasil analisis prospektif terhadap neraca dan laporan laba rugi juga didasarkan pada asumsi bahwa tidak adanya perubahaan ekstrim keadaan ekonomi di masa mendatang atau dapat dikatakan keadaan ekonomi selama 3 tahun ke depan sama dengan keadaan ekonomi tahun 20010. Hasil perhitungan analisis prospektif dapat dilihat pada lampiran.

Pada analisis prospektif terhadap laporan laba-rugi, perusahaan memiliki tingkat pertumbuhan penjualan rata-rata sebesar 12.66%. Prediksi atau perkiraan ini didasarkan pada adanya peluang bagi perusahaan untuk meningkatkan penjualannnya selama

96 beberapa tahun mendatang yang dikarenakan adanya pertumbuhan pada industri semen dan pertanian. Margin laba perusahaan adalah sebesar 14% yang didapat dari margin laba tahun 2010. Untuk akun beban penjualan, umum dan administrasi, persentasi tingkat proyeksi didapat dari membagi beban penjualan, umum dan administrasi dengan penjualan tahun 2010, dan dikalikan proporsional pada tahun 2011-2013. Pada akun laba bersih, akibat naiknya penjualan diperkirakan bahwa laba bersih perusahaan juga akan mengalami peningkatan sebesar 23% pada tahun 2011, 21% pada tahun 2012 dan 16% pada tahun 2013. Dengan kenaikan penjualan tentunya beban-beban yang terkait dengan penjualan juga akan ikut mengalami peningkatan. Dengan naikknya penjualan maka diprediksi bahwa hal tersebut akan menaikkan beban pokok penjualan sebesar 13%, dan juga menaikkan beban pajak penghasilan sebesar 22%.

Berdasarkan pada analisis prospektif, akun aset lancar perusahaan diperkirakan akan mengalami kenaikan sebesar 21-22% yang dikarenakan adanya kenaikkan signifikan atas akun kas yang disebabkan oleh adanya kenaikan laba bersih perusahaan. Kemudian, pada akun hutang usaha perusahaan diperkirakan akan mengalami kenaikan sebesar 13% akibat adanya kenaikan penjualan sehingga ikut menaikkan hutang pada pihak lain seperti kepada pemasok. Kenaikan signifikan lain juga terjadi pada akun saldo laba, dimana naiknya laba selama beberapa tahun kedepan diperkirakan akan menaikkan saldo laba ditahan sebesar 79%. Pada beberapa tahun kedepan juga diperkirakan adanya penurunan hutang jangka panjang yang disebabkan oleh berakhirnya masa pinjaman dan adanya pembayaran kewajiban yang sudah dilakukan oleh perusahaan.

97 IV.2.5 Analisis Kebangkrutan

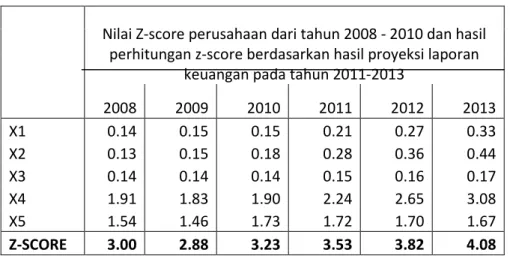

Berikut adalah hasil perhitungan analisis kebangkrutan dengan menggunakan metode Z-score dan analisis prospektif selama 3 tahun kedepan.:

Tabel IV.7 Perhitungan Z-Score Perusahaan

Nilai Z-score perusahaan dari tahun 2008 - 2010 dan hasil perhitungan z-score berdasarkan hasil proyeksi laporan

keuangan pada tahun 2011-2013 2008 2009 2010 2011 2012 2013 X1 0.14 0.15 0.15 0.21 0.27 0.33 X2 0.13 0.15 0.18 0.28 0.36 0.44 X3 0.14 0.14 0.14 0.15 0.16 0.17 X4 1.91 1.83 1.90 2.24 2.65 3.08 X5 1.54 1.46 1.73 1.72 1.70 1.67 Z-SCORE 3.00 2.88 3.23 3.53 3.82 4.08

Analisis kebangkrutan dapat dilakukan dengan menggunakan metode Z-Score. Analasis kebangkrutan diperlukan untuk melihat apakah perusahaan termasuk perusahaan yang sehat dan dapat terus melangsungkan kegiatan bisnisnya selama beberapa tahun ke depan ataukah perusahaan termasuk perusahaan yang tidak sehat, berada pada area berbahaya dan berpotensi mengalami kebangkrutan. Dalam hasil perhitungan dengan metode Z-score selama 3 tahun dapat dilihat bahwa nilai Z-score perusahaan pada tahun 2008-2010 adalah 3.00, 2.88, dan 3.23. Berdasarkan indikator dari metode Z-Score, apabila hasil perhitungan lebih kecil dari 1.20 maka perusahaan berada dalam keadaan tidak sehat, dan bila hasil perhitungan lebih besar dari 2.90 maka perusahaan ada dalam area aman dan sehat, sedangkan bila hasil perhitungan diantara keduanya maka perusahaan berada dalam area abu-abu dimana itu berarti ada kemungkinan perusahaan akan bangkrut namun kemungkinan tersebut tidaklah terlalu

98 tinggi. Pada tahun 2008 dan 2010 hasil perhitungan Z-Score perusahaan berada dalam indikator aman karena lebih besar dari 2.90, sedangkan pada tahun 2009, hasil perhitungan Z-Score perusahaan berada dalam area abu-abu. Penurunan perhitungan hasil Z-score pada tahun 2009 membuat perusahaan masuk ke dalam area abu-abu, atau ada kemungkinan perusahaan akan bangkrut walaupun kemungkinan tersebut kecil. Hal ini sebabkan oleh krisis keuangan global yang terjadi pada tahun 2008-2009 yang menyebabkan keadaan keuangan perusahaan sedikit terganggu. Pada tahun itu perusahaan juga melakukan pinjaman dana kepada Bank Mandiri untuk menambah modal kerja perusahaan serta menurunkan jumlah pembayaran kepada pemasok sehingga hutang usahanya atas pembelian bahan baku meningkat. Lalu pada tahun 2010 ketika perekonomian nasional sudah mulai membaik, dan pembeli sudah pulih daya belinya maka perusahaan dapat meningkatkan penjualannya secara signifikan dan mampu menghasilkan laba yang lebih besar dari tahun sebelumnya.

Berdasarkan hasil analisis prospektif yang telah dilakukan sebelumnya, penulis juga melakukan perhitungan analisis kebangkrutan ini selama 3 tahun kedepan untuk melihat bagaimana kemampuan perusahaan dalam menjalankan bisnisnya dan juga kemampuannya menciptakan laba serta memenuhi kewajibannya kelak. Hasil perhitungan analisis kebangkrutan ini juga tidak lepas dari hasil analisis prospektif yang telah dilakukan dengan asumsi bahwa tidak ada perubahan yang cukup signifikan terhadap keadaan ekonomi selama 3 tahun berikutnya. Dari hasil perhitungan yang telah dilaksanakan, hasil analisis kebangkrutan dari tahun 2011 sampai 2013 diperkirakan akan berada pada angka 3.53, 3.82, dan 4.08. Hasil ini menunjukkan bahwa selama 3 tahun kedepan perusahaan akan terus berada pada area aman dan jauh dari

99 kebangkrutan. Peningkatan nilai ini dikarenakan naiknya modal kerja dan aset perusahaan yang disebabkan oleh naiknya nilai penjualan beberapa tahun kedepan.