1

ANALISIS DAN PERANCANGAN SIA

Dr. Susanti Usman, SE., MMSIBAB 13. Siklus Pengeluaran: Pembelian dan Pengeluaran Kas

Pendahuluan

Siklus pengeluaran (expenditure cycle): serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus menerus berhubungan dengan pembelian serta pembayaran barang dan jasa (Figur 13-1).

Berikut diagram konteks dari siklus pengeluaran (Figur 13-1):

Tujuan utama dalam siklus pengeluaran adalah untuk meminimalkan total biaya perolehan dan pemeliharaan persediaan, perlengkapan, dan berbagai layanan yang diperlukan

perusahaan untuk berfungsi. Untuk mencapai tujuan tersebut, manajemen harus membuat keputusan penting sebagai berikut.

• Berapakah tingkat optimal persediaan dan perlengkapan yang harus dimiliki?

• Pemasok manakah yang menyediakan kualitas dan layanan terbaik dengan harga terbaik? • Bagaimana perusahaan dapat mengonsolidasikan pembelian antarunit untuk mendapatkan

2

• Bagaimana teknologi informasi (TI - information technology) dapat digunakan untuk meningkatkan efisiensi dan keakuratan fungsi logistic inbound?

• Bagaimana perusahaan dapat memelihara kas yang cukup untuk memanfaatkan setiap diskon yang ditawarkan pemasok?

• Bagaimana pembayaran ke vendor dapat dikelola untuk memaksimalkan arus kas?

Empat aktivitas siklus pengeluaran dasar adalah sebagai berikut (digambarkan di Figur 13-2): 1. Memesan bahan baku, perlengkapan, dan jasa.

2. Menerima bahan baku, perlengkapan, dan jasa. 3. Menyetujui faktur pemasok.

4. Pengeluaran kas.

3 SISTEM INFORMASI SIKLUS PENGELUARAN

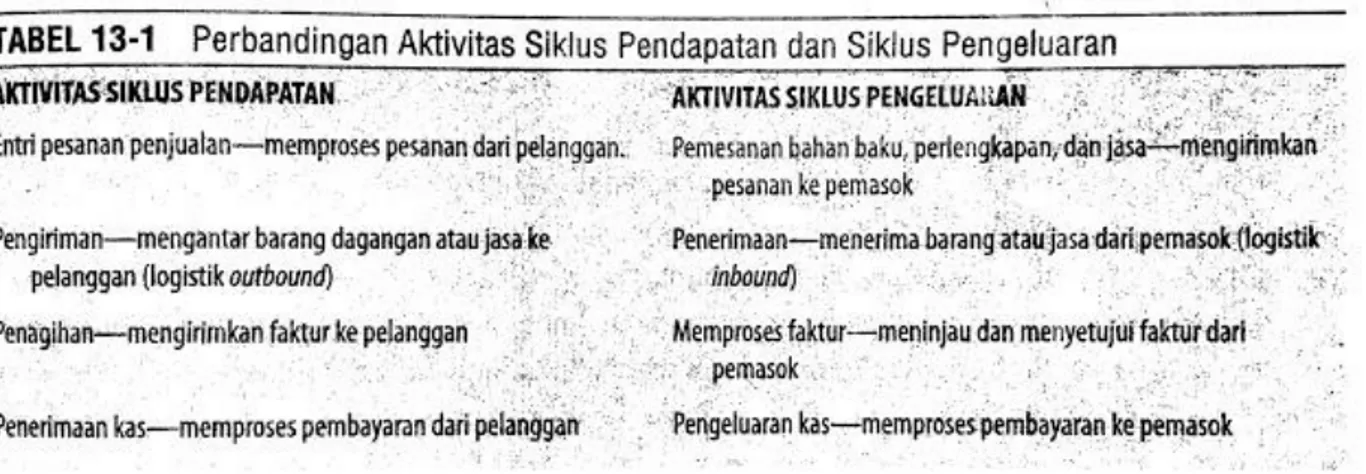

Aktivitas-aktivitas dalam siklus pengeluaran adalah cerminan dari aktivitas-aktivitas dasar yang dijalankan dalam siklus pendapatan. Berikut tabel perbandingan aktivitas siklus pendapatan dan siklus pengeluaran:

PROSES

AOE (Alpha Omega Electronics) menggunakan system ERP. Berikut ikhtisar desain sistem ERP untuk mendukung siklus pengeluaran (Figur 13-3):

ANCAMAN DAN PENGENDALIAN

Figur 13-3 menunjukkan bahwa seluruh aktivitas siklus pengeluaran tergantung pada database terintegrasi yang berisi informasi mengenao pemasok, persediaan, dan aktivitas pembelian.

4

Ancaman umum pertama (tercantum dalam Tabel 13-2) adalah data induk yang tidak akurat atau tidak valid. Kesalahan dalam data induk pemasok dapat menyebabkan pemesanan dari pemasok yang tidak disetujui, pembelian bahan baku yang kualitasnya inferior (rendah), pengiriman yang tidak tepat waktu, pengiriman pembayaran ke alamat yang salah, dan penipuan pembayaran ke pemasok fiktif.

Ancaman umum kedua adalah pengungkapan yang tidak diotorisasi atas informasi sensitif, seperti informasi perbankan mengenai pemasok dan diskon harga khusus yang ditawarkan oleh pemasok yang dipilih. Berikut ancaman dan pengendalian dalam siklus pengeluaran (Tabel 13-2):

6

MEMESAN BAHAN BAKU, PERLENGKAPAN, DAN JASA

Aktivitas bisnis utama yang pertama dalam silus pengeluaran (lingkaran 1.0 dalam Figur 13-2) adalah memesan bahan baku, perlengkapan, atau jasa.

Berikut Figur 13-4 Diagram arus data tingkat 1: memesan bahan baku, perlengkapan, dan jasa (dijelaskan dengan menyertakan ancaman):

PROSES

Pendekatan tradisional untuk mengelola persediaan adalah menjaga stok yang cukup

sehingga produksi dapat berlangsung tanpa gangguan bahkan jika persediaan yang digunakan lebih besar dari yang diharapkan atau jika pemasok terlambat dalam pengiriman.

Pendekatan tradisional biasanya disebut sebagai pendekatan Economic order quantity

(EQQ) karena pendekatan ini didasarkan padaperhitungan ukuran pesanan optimal untuk meminimalkan jumlah biaya pemesanan, penyimpanan, dan kehabisan stok.

Reorder point (titik pemesanan ulang): menentukan kapan untuk memesan. Perusahaan biasanya menetapkan reorder point berdasarkan berdasarkan waktu pengiriman dan tingkat yang diinginkan dari stok pengaman (safety stock) untuk menangani fluktuasi yang tidak diharapkan dalam permintaan.

7

Perencanaan kebutuhan material (Material requirement planning- MRP): sebuah pendekatan untuk manajemen persediaan yang berupaya untuk mengurangi tingkat

persediaan yang dibutuhkan dengan meningkatkan akurasi (ketepatan) teknik perkiraan untuk menjadwalkan pembelian dengan lebih baik guna memenuhi kebutuhan produksi.

Sistem persediaan just-in-time (JIT inventory system): sebuah sistem untuk meminimalkan tetapi tidak mengeliminasi secara total, persediaan barang jadi dengan membeli dan

memproduksi barang hanya sebagai respons terhadap penjualan aktual, bukannya yang diperkirakan.

Terlepas dari sumbernya, kebutuhan untuk membeli barang atau perlengkapan sering menghasilkan penciptaan sebuah Permintaan pembelian (purchase requisition) yang mengidentifikasi requisitioner (orang yang mengeluarkan pesanan pembelian), menentukan lokasi pengiriman dan tanggal yang diperlukan; mengidentifikasi nomor barang, deskripsi, kuantitas, dan harga dari setiap barang yang diminta; dan mungkin akan menyarankan seorang pemasok.

ANCAMAN DAN PENGENDALIAN

Catatan persediaan yang tidak akurat dapat menyebabkan kehabisan stok yang akan mengakibatkan pada hilangnya penjualan atau menyimpan persediaan berlebih yang dapat meningkatkan biaya (ancaman 5). Untuk mengurangi risiko pada masalah ini, metode

persedian perpetual seharusnya digunakan untuk memastikan bahwa informasi mengenai stok persediaan selalu terbarui (pengendalian 5-1).

MEMILIH PEMASOK

Setelah kebutuhan untuk membeli telah diidentifikasi, langkah selanjutnya adalah memilih pemasok.

PROSES

Beberapa faktor yang harus dipertimbangkan ketika memilih pemasok: • Harga.

• Kualitas bahan baku.

8

Pesanan pembelian (purchase order) (Figur 13-5) adalah dokumen atau formulir elektronik yang secara formal meminta pemasok untuk menjual dan mengirimkan produk tertentu pada harga yang ditentukan. Ini juga merupakan sebuah janji untuk membayar dan menjadi sebuah kontrak setelah pemasok menerimanya.

Berikut contoh pesanan pembelian (bagian-bagian yang ditebalkan telah dicetak sebelumnya) (Figur 13-5):

Banyak perusahaan memelihara persetujuan pembelian khusus dengan pemasok penting. Sebuah pesanan pembelian selimut (blanket purchase order) atau pesanan menyeluruh adalah sebuah komitmen untuk membeli barang tertentu pada harga yang telah ditentukan dari pemasok tertentu untuk jangka waktu yang telah ditetapkan, seringnya setahun. Pesanan pembelian selimut mengurangi ketidakpastian dari pembeli mengenai sumber bahan baku yang dapat diandalkan dan membantu pemasok merencanakan kapasitas dan operasinya dengan lebih efektif.

Program vendor-managed inventory menyediakan sarana lain untuk mengurangi pembelian dan biaya persediaan. Sebuah program Vendor-managed inventory (VMI persediaan

vendor yang dikelola) secara esensial mengalihdayakan sebagian besar pengendalian persediaan dan fungsi pembelian: Para pemasok diberi akses terhadap data penjualan dan persediaan serta diotorisasi secara otomatis untuk mengisi kembali persediaan ketika stok jatuh pada titik pemesanan ulang yang telah ditentukan. Persetujuan ini memotong biaya

9

penyimpanan dengan mengurangi jumlah persediaan di tangan dan menurunkan biaya pemrosesan dengan mengeliminasi kebutuhan untuk menghasilkan dan mempertukarkan pesanan pembelian formal.

Pelelangan terbalik (reverse auction) menyediakan Teknik lain untuk mengurangi biaya yang terkait pembelian. Dalam pelelangan terbalik, para pemasok bersaing dengan satu sama lain untuk memenuhi permintaan pada harga terendah.

Salah satu cara untuk mengurangi biaya yang terkait pembelian lainnnya adalah melakukan audit pre-award. Audit pre-award biasanya digunakan untuk pembelian besar yang

melibatkan tawaran formal oleh pemasok. Auditor internal mengunjungi setiap pemasok potensial yang telah membuat potongan final dalam proses pembuatan kontrak untuk memverifikasi ketepatan tawarannya. Audit audit pre-award biasanya mengidentifikasi kesalahan matematis sederhana dalam formula pemberian harga yang rumit dan diskrepansi lain, Ketika dikorekai, yang dapat memberikan penghematan yang cukup.

Teknik-teknik untuk mengurangi biaya biaya terkait pembelian bahan baku dan persediaan barang jadi adalah dengan:

a. EDI.

b. Vendor-managed inventory. c. Pelelangan terbalik.

d. Audit pre-award.

ANCAMAN DAN PENGENDALIAN

Tabel 13-2 mencantumkan lima ancaman untuk menempatkan pesanan dengan pemasok.

Berbagai ancaman terkait kebijakan juga timbul dengan EDI, yang masing-masing harus ditutupi dalam perjanjian perdagangan. Contoh dari jenis isu ini termasuk sebagai berikut:

• Pada titik proses apa pesanan dapat dibatalkan?

• Pihak mana yang bertanggung jawab untuk biaya pengiriman Kembali jika syarat kontrak tersebut tidak diikuti?

• Pihak mana yang bertanggung jawab untuk kesalahan dalam kode batang, tag RFID, dan label?

10

• Apa yang terjadi jika kesalahan dalam sistem penjualan perusahaan pembelian menyebabkan kesalahan tambahandalam jumlah barang yang disediakan pemasok?

• Dapatkah pemasok mengirimkan lebih banyak persediaan daripada yang dipesan jika dengan melakukannya mengurangi total biaya pengiriman karena ini menghasilkan muatan truk penuh, bukannya sebagian?

RFID memungkinkan perusahaan bagi perusahaan untuk menghitung biaya yang terkait persediaan aktual secara lebih akurat dengan beralih ke metode identifikasi spesifik pada akuntansi untuk persediaan.

Tabel 13-2 menunjukkan bahwa Penyuapan (kickbacks) yang merupakan hadiah dari pemasok ke agen pembelian untuk tujuan memengaruhi proses pilihan mereka mengenai pemasok, adalah ancaman yang lainnya.

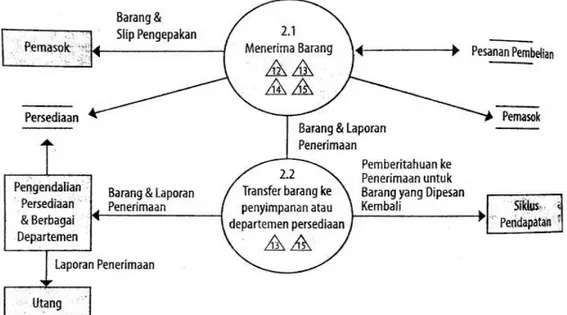

PENERIMAAN

Aktivitas bisnis besar kedua dalam siklus pengeluaran (lingkaran 2.0 dalam Figur 13-2) adalah penerimaan dan penyimpanan atas barang yang dipesan.

Berikut ini (Figur 13-6) Diagram arus data tingkat 1: Penerimaan (dijelaskan dengan menyertakan ancaman).

11 PROSES

Laporan penerimaan (receiving report) mendokumentasikan detail-detail mengenai setiap pengiriman, termasuk tanggal diterima, pengirim, pemasok, dan nomor pesanan pembelian. Laporan penerimaan juga berisi ruang untuk mengidentifikasi orang yang menerima dan menginspeksi barang serta untuk penjelasan mengenai kualitas barang yang diterima. Tiga pengecualian untuk proses ini adalah:

1. Menerima kuantitas barang yang berbeda dari jumlah yang dipesan. 2. Menerima barang rusak.

3. Menerima barang berkualitas inferior yang gagal inspeksi.

Dalam kasus barang rusak atau berkualitas buruk, sebuah dokumen yang disebut memo debit disiapkan setelah pemasok setuju mengambil kembali barang atau memberikan pengurangan harga. Memo debit (debit memo) mencatat penyesuaian yang diminta. Satu Salinan memo debit dikirimkan ke pemasok, yang berikutnya membuat dan mengembalikan sebiuah memo kredit dalam pengakuan.

ANCAMAN DAN PENGENDALIAN

Menerima pengiriman barang yang tidak dipesan (ancaman 12) menghasilkan biaya-biaya terkait dengan pembongkaran, penyimpanan, dan kemudian pengembalian barang-barang tersebut.

Ancaman lain adalah membuat kesalahan dalam menghitung barang yang diterima.

Menghitung dengan besar kuantitas yang diterima sangat penting untuk memelihara catatan persediaan perpetual yang akurat. Sejauh ini, diskusi telah memusatkan pada pembelian barang persediaan. Salah satu cara untuk mengendalikan pembelian jasa adalah menahan penyedia yang sesuai agar bertanggung jawab atas seluruh biaya yang dikeluarkan

departemen tersebut. Sulit untuk mencegah penagihan yang curang bagi jasa. Oleh karena itu, pemisahan tugas yang tepat (pengendalian 15.4) dapat lebih membantu meminimalkan risiko pencurian persediaan.

MENYETUJUI FAKTUR PEMASOK

Aktivitas utama ketiga dalam siklus pengeluaran adalah menyetujui faktur pemasok untuk pembayaran (lingkaran 3.0 dalam Figur 13-2).

12 PROSES

Departemen bagian utang menyetujui faktur pemasok untuk pembayaran. Sebuah kewajiban hukum untuk membayar pemasok timbul pada saat barang diterima.

Paket voucher (voucher package): Kombinasi faktur pemasok dan dokumen pendukung. Setelah pemberi persetujuan (approver) memverifikasi bahwa perusahaan telah menerima apa yang telah ia pesan, faktur tersebut disetujui untuk pembayaran.

Ada dua cara untuk memproses faktur pemasok, disebut sebagai sistem nonvoucher atau

voucher.

Dalam sebuah Sistem nonvoucher (nonvoucher system tiap-tiap faktur yang disetujui (bersma dengan departemen pendukung) di-posting ke catatan pemasok individual dalam file utang kemudian disimpan dalam file faktur terbuka.

Dalam Sistem voucher (voucher system), sebuah dokumen tambahan yang disebut sebagai voucher pencairanjuga dibuat ketika sebuah faktur pemasok disetujui untuk pembayaran. disiapkan, bukannya memposting faktur secara langsung ke catatan pemasok dalam buku besar pembantu utang.

Voucher pencairan (disbursement voucher): dokumen yang mengidentifikasi pemasok, mencantumkan faktur yang beredar, dan mengindikasikan jumlah bersih yang dibayarkan setelah dikurangi setiap diskon dan potongan yang berlaku.

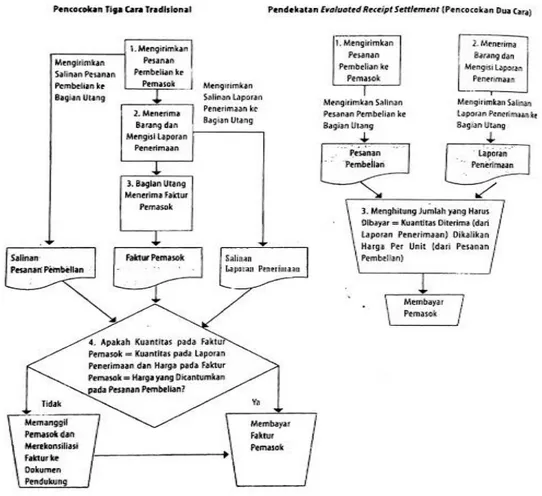

Evaluated receipt settlement (ERS): sebuah pendekatan tanpa faktur terhadap utang yang menggantikan proses pencocokan tiga cara (faktur pemasok, laporan penerimaan, dan pesanan pembelian) dengan mencocokan dua cara atas pesanan pembelian dan laporan penerimaan (Figur 13-7).

Kartu pengadaan (procurement card) adalah kartu kredit perusahaan yang dapat digunakan para pegawai hanya pada pemasok yang ditunjuk untuk membeli jenis-jenis barang tertentu.

13

Berikut perbandingan pencocokan tiga cara tradisional untuk utang dengan pencocokan dua cara yang digunakan oleh sistem ERS (Figur 13-7):

ANCAMAN DAN PENGENDALIAN

Tabel 13-2 mengindikasikan bahwa satu ancaman adalah kesalahan dalam faktur pemasok, seperti ketidaksesuaian antara harga yang dicantumkan dan harga aktual yang dibebankan atau salah hitung dari total jumlah jatuh tempo.

PENGELUARAN KAS

Aktivitas final dalam siklus pengeluaran adalah membayar pemasok (lingkaran 4.0 dalam Figur 13-2).

PROSES

14 ANCAMAN DAN PENGENDALIAN

Kegagalan untuk memanfaatkan diskon pembelian bagi pembayaran yang tepat waktu

(ancaman 18) dapat menjadi mahal. Ancaman lain adalah membayar untuk barang yang tidak diterima.

Dana imprest (imperest fund): sebuah rekening kas dengan dua karakteristik: 1) ini sudah diatur dengan jumlah tetap, seperti $100, dan 2) voucher diperlukan untuk setiap pencairan. Pada setiap waktu, penjumlahan kas plus voucher harus sama dengan saldo dana yang telah ditetapkan.

REFERENSI

Romney, Marshall B. dan Steinbart, Paul John. 2016. Sistem Informasi Akuntansi: Accounting Information Systems. Ed. 13. Jakarta: Salemba Empat.