ANALISIS PERANCANGAN SISTEM informasi AKUNTANSI

Sistem informasi akuntansi adalah informasi yang berhubungan dengan data finansial terutama informasi keuangan. Untuk memenuhi kebutuhan informasi bagi pihak luar maupun dalam perusahaan. Ada berbagai macam definisi tentang system informasi akuntansi, salah satunya :

Menurut Bodnar dan Hopwood (2010) sistem informasi akuntansi adalah kumpulan sumber daya seperti orang dan perlengkapan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi .

Menurut Krismiaji (2015:4) sistem informasi akuntansi adalah sebuah system yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut :

1. Mengumpulkan transaksi dan data lain dan memasukkannya ke dalam sistem 2. Memproses data transaksi

3. Menyimpan data untuk keperluan dimasa mendatang

4. Menghasilkan informasi yang diperlukan dengan memproduksi laporan, atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer. 5. Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan

akurat dan dapat dipercaya

Analisis sistem adalah penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan, kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan (Jogiyanto, 2005).

Analisis perancangan sistem informasi akuntansi merupakan identifikasi terhadap permasalahan yang terjadi pada sebuah sistem informasi akuntansi, kemudian sistem informasi akuntansi tersebut diperbaiki agar kinerjanya lebih efektif dan efisien.

Sistem informasi akuntansi yang lama perlu diperbaiki disebabkan karena beberapa hal, yaitu :

a. Adanya permasalahan yang timbul di sistem yang lama, dapat berupa: - Ketidakberesan

- Pertumbuhan Organisasi

b. Untuk meraih kesempatan-kesempatan c. Adanya instruksi-instruksi

Dalam Pembelajaran ini, kita akan menganalisis dan merancang sistem baru dari 2 jenis kegiatan Sistem Akuntansi, yaitu Sistem Informasi Akuntansi Pembelian Tunai dan Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai.

KASUS 1

SISTEM AKUNTANSI PEMBELIAN TUNAI

Sistem INFORMASI Akuntansi PeMBELIAN TUNAI

A. Pengertian Sistem Akuntansi Pembelian Tunai

Sistem Akuntansi Pembelian adalah sistem yang digunakan untuk pengadaan barang yang diperlukan oleh perusahaan.

Pembelian Tunai adalah sistem pengadaan barang yang diperlukan oleh perusahaan dan pembayarannya dilakukan secara tunai.

Sistem ini dijalankan perusahaan saat perusahaan membutuhkan pengadaan barang yang diperlukan perusahaan baik untuk memenuhi persediaan persediaan atau memenuhi kebutuhan lainnya dari perusahaan.

Jaringan Prosedur yang yang membentuk sistem akuntansi pembelian: a. Prosedur Permintaan Pembelian

b. Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok c. Prosedur Order Pembelian

d. Prosedur Penerimaan Barang

e. Prosedur pencatatan pembelian tunai

B. Fungsi yang terkait dalam sistem pembelian Fungsi Gudang

Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada digudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Untuk barang – barang yang langsung pakai (tidak ada persediaan barangnya di gudang), permintaan pembelian diajukan oleh pemakai barang.

Fungsi Pembelian

Fungsi ini bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembeliaan kepada pemasok yang dipilih.

Fungsi Penerimaan

Fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan apakah barang tersebut dapat diterima atau tidak oleh perusahaan.

Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat transaksi pembelian ke dalam arsip dokumen sumber. Fungsi ini juga bertanggung jawab melakukan penjurnalan akuntansi. Dalam sistem akuntansi pembelian, fungsi pencatatan bertanggung jawab untuk mencatat harga pokok persediaan barang yang dicatat ke dalam kartu persediaan.

C. Dokumen terkait yang digunakan dalam system akuntansi pembelian tunai Surat Permintaan Pembelian

Dokumen ini diisi oleh fungsi gudang atau pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat permintaan. surat permintaan pembelian ini biasanya dibuat dua lembar.

Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang tidak bersifat berulang , yang menyangkut jumlah rupiah pembelian yang besar.

Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu dan kuantiitas seperti yang tercantum dalam surat order pembelian

Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian.

Faktur

Bukti transaksi pembelian barang yang diterima dari pihak penjual atas dikirimnya barang .p

Faktur Lunas

Faktur yang diterima dari pihak penjual sebagai bukti bahwa barang yang sudah dikirim pihak penjual sudah dibayar secara lunas oleh perusahaan.

Laporan Pembelian Tunai

Laporan Pembelian Tunai dibuat oleh fungsi akuntansi yang akan diserahkan kepada pimpinan.

D. Catatan akuntansi yang digunakan a. Jurnal Pengeluaran Kas

Jurnal ini digunakan untuk mencatat semua transaksi pembelian barang dagang dan barang lainnya.

b. Kartu Persediaan

Dalam sistem akuntansi pembelian, kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli.

Untuk mendeskripsikan sistem secaa keseluruhan, digunakan flowchart dan DFD sebagai teknik dan dokumentasi sistem. Selain itu, keduanya berfungsi untuk memermudah dalam menganalisis sebuah sistem yang telah berjalan.

Bagan Alir Dokumen (Flowchart)

Memganalisis suatu sistem berarti menentukan hal yang menjadi masalah dalam sistem tersebut, maka dari itu flowchar bertujuan untuk menggambarkan secara jelas keseluruhan sistem yang akan dianalisis. Dan akan lebih mudah menganalisis sebuah sistem menggunakan flowchart.

Simbol-Simbol Flowchart beserta maknanya

Simbol Nama Simbol Makna Simbol

Terminal

Digunakan untuk memulai, mengakhiri, atau titik henti dalam sebuah proses atau program, juga digunakan untuk pihak

eksternal.

Dokumen

Sebuah dokumen atau laporan, dokumen dapat dibuat dengan tangan atau dicetak

oleh komputer

Dokumen rangkap

Digambarkan dengan menumpuk simbol dokumen dan pencetakan nomor dokumen

di bagian depan dokumen pada bian kiri atas

Input/output

Digunakan untuk menggambarkan berbagai media input dan output dalam sebuah bagan

alir program.

Menggambarkan jurnal dan buku besar dalam bagan alir dokumen 2

Tampilan

Informasi ditampilkan oleh alat output on-line seperti terminal CRT atau monitor

komputer PC

Pemasukan Data On-line

Entri data oleh alat on-line seperti terminal CRT atau komputer pribadi

Kegiatan campuran

Sebuah fungsi pemrosesan yang dilaksanakan dengan menggunakan alat

selain komputer

Pemrosesan Komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer, biasanya menghasilkan perubahan terhadap data atau

informasi

Kegiatan Manual

Sebuah kegiatan pemrosesan yang dilaksanakan secara manual

Disk Bermagnit

Data disimpan secara permanen pada disk bermagnit, digunakan untuk menyimbolkan

file induk (master file).

Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjukan cara pengurutan arsip:

A = menurut Abjad N = Menurut Nomor Urut T = Menurut Tanggal

(Krismiaji, 2015)

Penghubung dalam sebuah Halaman

Menghubungkan bagan alir pada halaman yang sama. Penggunaan simbol ini adalah untuk menghindari terlalu banyak anak

panah yang saling melintang dan membingungkan

Penghubung pada Halaman Berbeda

Menghubungkan bagan alir yang berada di halaman yang berbeda

Anotasi Tambahan penjelasan deskriptif atau keterangan, atau catatan sebagai klarifikasi

Keputusan

Sebuah tahap pembuatan keputusan, digunakan dalam bagan alir program komputer untuk menunjukan cabang bagi

alternatif cara.

Ya

KASUS 1

SISTEM PEMBELIAN TUNAI

PT. Vigano Cipta Perdana yang terletak di Jl. Kebon Pala No. 76E, TPI 1, Jelambar, Jakarta Barat merupakan perusahaan yang bergerak di bidang Sepatu dan Sandal Kulit. Untuk dapat memproduksi sepatu dan sandal kulit, perusahaan menggunakan sistem pembelian tunai dalam pembelian bahan bakunya. PT. Vigano Cipta Perdana melakukan training secara berkala baik kepada karyawan baru maupun lama untuk diperbaharui kemampuannya serta mengasah karyawan menjadi lebh baik . Prosedur – prosedur yang terjadi dalam sistem pembelian tunai PT. Vigano Cipta Perdana adalah sebagai berikut :

BAGIAN GUDANG

Sistem pembelian tunai PT. Vigano Cipta Perdana dimulai dari bagian Gudang membuka Database Persediaan untuk melihat persediaan. Kemudian menampilkan Database Persediaan. Lalu melanjutkan dengan kegiatan membuat Surat Permintaan Pembelian (SPP) berdasarkan Database Persediaan. Kemudian mencetak SPP sebanyak 1 lembar. Selanjutnya, bagian gudang menyerahkan SPP ke bagian pembelian.

Bagian gudang menerima SOP lembar 2 dari bagian pembelian. Setelah itu, menerima Faktur bersama barang dari pemasok. Kemudian, mencocokkan SOP lembar 2, Faktur bersama barang. Jika tidak cocok, SOP lembar 2 dikembalikan ke bagian pembelian, Faktur bersama barang dikembalikan ke pemasok. Apabila cocok, maka akan dilanjutkan ke kegiatan selanjutnya yaitu melakukan kegiatan entry data kedalam Database Persediaan berdasarkan SOP lembar 2 dan Faktur . Setelah itu membuat Laporan Penerimaan Barang (LPB). Kemudian mencetak Laporan Penerimaan Barang (LPB) sebanyak 2 lembar. Selanjutnya LPB lembar 1, Faktur, dan SOP lembar 2 diserahkan ke bagian keuangan, sedangkan LPB lembar 2 diarsip berdasarkan tanggal.

BAGIAN PEMBELIAN

Bagian pembelian menerima SPP dari bagian gudang. Lalu kegiatan selanjutnya yaitu membuat Surat Order Pembelian (SOP). Kemudian mencetak SOP sebanyak 3 lembar. Setelah itu, bagian pembelian menyerahkan SOP lembar 1 kepada pemasok, SOP

lembar 2 ke bagian gudang, sedangkan SOP lembar 3 dan SPP diarsip berdasarkan tanggal.

BAGIAN KEUANGAN

Bagian keuangan menerima LPB lembar 1, Faktur, dan SOP lembar 2 dari bagian gudang. Lalu memeriksa LPB lembar 1, Faktur, dan SOP lembar 2. Setelah itu melakukan pembayaran via ATM. Selanjutnya, menerima Bukti Transfer (BT). Selanjutnya melakukan kegiatan entry data kedalam Database Pembayaran berdasarkan Bukti Transfer (BT). Lalu membuat BKK berdasarkan database pembayaran. Kemudian memfotocopy Bukti Transfer (BT) sebanyak 1 lembar. Kemudian mencetak BKK sebanyak 2 lembar. Setelah itu, BKK lembar 1 dan Fotokopi Bukti Transfer diberikan kepada pemasok, sedangkan BKK lembar 2, LPB lembar 1, Faktur, SOP lembar 2, dan Bukti Transfer (BT) diarsip berdasarkan tanggal.

Bagian keuangan menerima Faktur Lunas (FL) dari pemasok. Lalu mencocokkan dokumen BKK lembar 2, LPB lembar 1, Faktur, SOP lembar 2 dengan FL. Jika tidak cocok, FL dikembalikan ke pemasok. Apabila cocok, maka BKK lembar 2, LPB lembar 1, Faktur, SOP lembar 2 dan Faktur Lunas (FL) diserahkan kebagian akuntansi.

BAGIAN AKUNTANSI

Bagian akuntansi menerima BKK lembar 2, LPB lembar 1, Faktur, SOP lembar 2 dan Faktur Lunas (FL) dari bagian keuangan. Setelah itu, memeriksa BKK lembar 2, LPB lembar 1, Faktur, SOP lembar 2, dan Faktur Lunas (FL). Selanjutnya membuat Jurnal. Lalu membuat Laporan Pembelian Tunai (LPT). Kemudian mencetak LPT. Kemudian LPT diserahkan ke pimpinan, BKK lembar 2, LPB lembar 1, Faktur, SOP lembar 2 dan Faktur Lunas diarsip berdasarkan tanggal, lalu Jurnal dicatat ke Buku Besar (BB) dan dicatat di Kartu Persediaan

Tugas !

SISTEM PENGENDALIAN INTERN

Sistem pengendalian intern adalah struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi : Sistem Akuntansi : 163).

Pengendalian intern adalaha rencana organisasi organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji: Sistem Informasi Akuntansi:216).

Sistem pengendalian intern menurut COSO (Committee of Sponsoring Organization of The Treadway Commission) :

Sistem pengendalian internal merupakan suatu proses yang melibatkan dewan komisaris, manajemen, dan personil lain, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan berikut ini:

Efektivitas dan efisiensi operasi

Keandalan pelaporan keuangan

Kepatuhan terhadap hukum dan peraturan yang berlaku Tujuan sistem pengendalian intern menurut mulyadi adalah :

Menjaga kekayaan organisasi

Mengecek ketelitian dan keandalan data akuntansi Mendorong efisiensi

Mendorong dipatuhinya kebijakan manajemen.

Komponen-komponen pengendalian internal menurut COSO antara lain: 1. A control environment (lingkungan pengendalian).

Merupakan tanggung jawab manajemen puncak untuk menyatakan dengan jelas nilai-nilai integritas dan kegiatan tidak etis yang tidak dapat ditoleransi.

2. Risk assessment (penaksiran resiko).

Perusahaan harus mengidentifikasi dan menganalisis faktor-faktor yang menciptakan resiko bisnis baik dari intern atau ekstern dan harus menentukan bagaimana caranya mengelola resiko tersebut.

3. Control activities (aktivitas pengendalian).

Untuk mengurangi terjadinya kecurangan, manajemen harus merancang kebijakan dan prosedur untuk membantu menghadapi resiko-resiko tertentu yang dihadapi perusahaan sehingga tujuan organisasi dapat dicapai.

4. Information and communication (informasi dan komunikasi).

Sistem informasi yang relevan terhadap tujuan pelaporan keuangan, yang meliputi mengumpulkan, mencatat, memproses, menyimpan, meringkas, dan mengkomunikasikan informasi mengenai sebuah organisasi. Sistem pengendalian internal harus dikomunikasikan dan diinfokan kepada seluruh karyawan perusahaan dari atas hingga bawah.

5. Monitoring (pemantauan).

Sistem pengendalian internal harus dipantau secara berkala. Apabila terjadi kekurangan yang signifikan, harus segera dilaporkan kepada manajemen puncak dan ke dewan komisaris.

Sistem Pengendalian Intern pada Sistem Informasi Akuntansi Pembelian Tunai 1. Lingkungan Pengendalian

Pada PT. Vigano Cipta Perdana harus mempunyai struktur organisasi yang jelas dalam bentuk grafis, serta harus menetapkan otoritas dan tanggung jawab bagi setiap pekerjaan, sehingga dapat diketahui secara jelas penanggung jawabnya. Selain itu, setiap karyawan yang direkrut oleh perusahaan harus mempunyai komitmen terhadap integritas dan nilai nilai etika serta memiliki kemampuan yang sesuai dengan pekerjannya.

2. Penilaian Resiko

Akuntan memainkan peran yang penting dalam membantu manajemen mengontrol bisnis dengan mendesain sistem pengendalian yang efektif, dan mengevaluasi sistem yang ada untuk memastikan bahwa sistem tersebut berjalan dengan efektif. Akuntan dapat mengevaluasi sistem pengendalian internal dengan menggunakan strategi manajemen resiko. PT. Vigano Cipta Perdana sudah terdapat

bagian akuntansi sehingga dapat membantu manajemen mengontrol bisnis dan mengevaluasi sistem dengan baik.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan peraturan yang menjamin bahwa tujuan pengendalian pihak manajemen dicapai.

Sistem Pengendalian Intern pada Sistem Informasi Akuntansi Pembelian Tunai Sistem Informasi Akuntansi Pembelian Tunai menurut Mulyadi (2008) terdiri dari :

A. Struktur Organisasi

Fungsi Pembelian Harus Terpisah dari Fungsi Penerimaan

Kegiatan fungsi pembelian berkewajiban untuk mendapatkan penjual yang dapat dipercaya sebagai pemasok barang yang diperlukan perusahaan. Untuk menjamin barang yang dipesan oleh fungsi pembelian, diperlukan fungsi lain untuk melakukan pengecekan secara independen mengenai kesesuaian jenis, spesifikasi, kuantitas dan mutu barang. Oleh karena itu, perlu dibentuk fungsi penerimaan terpisah dari fungsi pembelian agar dapat dilakukan pengecekan intern terhadap berbagai informasi barang yang dibeli fungsi pembelian.

Pada PT. Vigano Cipta Perdana, fungsi pembelian sudah terpisah dari fungsi penerimaan. Walaupun belum ada fungsi penerimaan, tetapi fungsi pembelian sudah dijalankan dengan baik oleh Bagian Pembelian tanpa merangkap fungsi penerimaan .

Fungsi Pembelian harus terpisah dari Fungsi Akuntansi

Dalam sistem pembelian tunai, fungsi akuntansi yang melaksanakan pencatatan pesediaan barang dan harga pokok pembelian harus dipisahkan dari fungsi pembelian yang melaksanakan transaksi pembelian.

Pada PT. Vigano Cipta Perdana, fungsi akuntansi sudah terpisah dari fungsi penjualan. Fungsi akuntansi sudah dijalankan dengan baik oleh Bagian Akuntansi tanpa merangkap fungsi pembelian yang sudah dijalankan oleh bagian pembelian.

Fungsi Penerimaan harus terpisah dari Fungsi Penyimpanan Barang Fungsi penerimaan bertanggung jawab atas penerimaan atau penolakan barang yang diterima oleh pemasok sementara fungsi penyimpanan barang bertanggung jawab atas penyimpanan barang yang telah dinyatakan diterima oleh fungsi penerimaan. Kedua fungsi tersebut perlu dipisahkan.

Pada PT. Vigano Cipta Perdana belum terdapat pemisahan fungsi antara fungsi penerimaan dengan fungsi penyimpanan barang. Sehingga proses pengecekan kualitas dan mutu barang masih dilakukan fungsi penyimpanan barang yang seharusnya dilakukan oleh fungsi penerimaan.

B. Sistem Otorisasi dan Prosedur Pencatatan

Permintaan Pembelian Diotorisasi oleh Fungsi Gudang dengan menggunakan Surat Permintaan Pembelian

Transaksi pembelian dimulai dengan diterimanya surat permintaan pembelian oleh fungsi pembelian dari fungsi gudang. Kegiatan pembelian diwujudkan dalam bentuk pembuatan surat permintaan pembelian yang dibuat oleh fungsi gudang.

Pada PT. Vigano Cipta Perdana fungsi gudang sudah mengotorisasi surat permintaan pembelian sebagai awal mula terlaksananya transaksi pembelian.

Laporan Penerimaan Barang diotorisasi oleh Fungsi Penerimaan

Sebagai bukti telah diterimanya barang dari pemasok, fungsi penerimaan harus membuat laporan penerimaan barang .

Pada PT. Vigano Cipta Perdana belum terdapat fungsi penerimaan sehingga otorisasi Laporan Penerimaan Barang (LPB) belum dilakukan oleh fungsi penerimaan dan masih dilakukan oleh fungsi gudang.

Permintaan Penawaran Harga diotorisasi oleh Fungsi Pembelian dengan menggunakan Surat Permintaan Penawaran Harga

Fungsi pembelian harus melakukan penawaran harga kepada para pemasok sebelum akhirnya menentukan pemasok yang akan dipilih Kegiatan ini diwujudkan dalam bentuk pembuatan surat permintaanpenawaran harga.

Pada PT. Vigano Cipta Perdana fungsi pembelian belum membuat Surat Permintaan Penawaran Harga yang ditujukan kepada pemasok.

C. Praktik yang Sehat

Penggunaan Dokumen Urut Tercetak

Semua dokumen diatas merupakan dokumen sumber sebagai dasar pencatatan biaya ke dalam jurnal dan kartu persediaan.Pengawasan terhadap pemakaian berbagai dokumen dapat dilakukan dengan membuat dokumen tersebut dalam bentuk bernomor urut tercetak. Penggunaan nomor urut tercetak tersebut harus dipertanggungjawabkan oleh fungsi yang berwenang untuk menggunakannya.

Pada PT. Vigano Cipta Perdana dokumen-dokumen yang digunakan sudah menggunakan nomor urut tercetak.

Barang diperiksa mutu dan kuantitasnya oleh Fungsi Penerimaan Barang

Barang yang diterima harus diperiksa dahulu mutu serta kuantitas barangnya sesuai dengan Surat Permintaan Pembelian yang diajukan oleh fungsi penyimpanan barang untuk mencegah terjadinya kesalahan .

Pada PT. Vigano Cipta Perdana belum melakukan kegiatan pemeriksaan mutu dan kuantitas barang karena belum adanya fungsi penerimaan .

Bukti Kas Keluar di cap “Lunas” oleh Fungsi Akuntansi setelah faktur diterima dari pemasok.

Bukti kas keluar harus di otorisasi dengan memberikan cap “Lunas” setelah fungsi akuntansi menerima faktur lunas dari pemasok . Untuk memastikan bahwa kas yang dikeluarkan sudah sesuai dengan pembayaran yang dilakukan kepada pemasok.

Pada PT. Vigano Cipta Perdana belum ada kegiatan otorisai cap “Lunas” pada Bukti Kas Keluar.

D. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya.

PT. Vigano Cipta Perdana melakukan training secara berkala baik kepada karyawan baru maupun lama untuk diperbaharui kemampuannya serta mengasah karyawan menjadi lebh baik lagi. Penempatan karyawan serta pekerjaannya sudah sesuai dengan kualifikasi yang ditetapkan perusahaan.

4. Informasi dan Komunikasi

Pada PT.Vigano Cipta Perdana setiap kebijakan, jobdesk, dan wewenang yang telah ditetapkan oleh perusahaan harus dikomunikasikan dan diinformasikan kepada setiap seluruh karyawan perusahaan. Serta adanya komunikasi antara manajer puncak dengan bawahan setidaknya minimal terjalin 1 kali komunikasi sehingga tidak mengurangi kesalahpahaman yang akan timbul. Dan harus menghasilkan pelaporan keuangan yang mencatat semua transaksi secara absah, menguraikan engan tepat waktu menurut periode yang ditentukan dan secara tepat menyajikan laporan keuangan.

5. Pemantauan

Pada PT.Vigano Cipta Perdana adanya pengawasan ataupun pemantauan terhadap sistem pengendalian internal yang telah ditentukan sehingga setiap kekurangan yang masih ada dapat langsung dilaporkan kepada manajemen puncak untuk dilakukan evaluasi dan mengambil tindakan yang diperlukan.

Tugas :

Buatlah usulan setelah dilakukannya SPI dan buatlah flowchartnya yang telah disesuailan usulan yang telah dibuat !

Data Flow Diagram (DFD)

DFD (Data Flow Diagram) adalah diagram aliran data untuk memisahkan secara jelas proses logis dalam analisis sistem dari proses fisik perancangan sistem.

Ada 3 jenis diagram dalam DFD, yaitu :

1. Diagram Konteks : Diagram yang menjelaskan gambaran umum / garis besar dalam suatu sistem.

2. Diagram Nol : Diagram yang menggambarkan proses dalam keseluruhan yang ada dalam Diagram Konteks.

3. Diagram Level : Diagram yang menggambarkan proses dalam keseluruhan yang ada dalam Diagram Nol.

Simbol-Simbol dalam DFD :

Simbol Nama Simbol Shape Keterangan

Entity (External Entity 1)

Miscellaneous Orang atau organisasi yang mengirim data ke

atau menerima data dari sistem yang mewakili terminal. Proses (Devided

Process 2)

Miscellaneous Menggambarkan pemrosesan data dalam

sistem. Arus Data Line / Connector

Tool

Menggambarkan arus data dalam sistem. Data Store Data Flow

Diagram Shapes

Tempat untuk menyimpan / mengambil data dalam

KASUS DFD SIA PEMBELIAN TUNAI

Sistem informasi akuntansi pembelian tunai PT.Vigano Cipta Perdana diawali dari sistem memberikan Surat Permintaan Penawaran Harga (SPPH) kepada Pemasok. Kemudian Pemasok menyerahkan Surat Permintaan Penawaran Harga (SPPH) kepada sistem. Lalu sistem menghasilkan Surat Order Pembelian (SOP) yang diserahkan kepada Pemasok. Kemudian Pemasok menyerahkan Faktur kepada Sistem. Kemudian Bank memberikan Bukti Transfer kepada Sistem. Lalu Sistem menyerahkan Bukti Kas Keluar (BKK) dan BT kepada Pemasok. Selanjutnya Sistem menerima Faktur Lunas (FL) dari Pemasok. kemudian sistem meghasilkan Laporan Pembelian Tunai (LPT) yang diserahkan kepada Pimpinan.

Dalam Sistem informasi akuntansi pembelian terdapat 6 proses, yaitu membuat Surat Permintaan Pembelian (SPP), Membuat Dokumen Pembelian, Membuat Laporan Penerimaan Barang (LPB), memperbaharui Data Persediaan, Otorisasi Bukti Kas Keluar (BKK), dan Pencatatan Akuntansi. Dalam proses Membuat Dokumen Pembelian terdapat proses lanjutan yaitu proses Membuat Surat Permintaan Penawaran Harga (SPPH) dan Membuat Surat Order Pembelian (SOP). Kemudian pada proses Otorisasi Bukti Kas Keluar (BKK) dan penandatanganan Bukti Kas Keluar (BKK). Lalu pada proses Pencatatan Akuntansi terdapat proses lanjutan yaitu Membuat Jurnal dan Membuat Laporan Pembelian Tunai (LPT).

Dalam proses Membuat Surat Permintaan Pembelian (SPP) sistem membutuhkan DATA PERSEDIAAN untuk menginput DATA PERSEDIAAN. Lalu sistem menghasilkan Surat Permintaan Pembelian (SPP) yang diserahkan ke proses selanjutnya.

Dalam proses Membuat Dokumen Pembelian terdapat proses lanjutan yaitu proses Membuat Surat Permintaan Penawaran Harga (SPPH) dan Membuat Surat Order Pembelian (SOP). Pada kegiatan membuat Surat Permintaan Penawaran Harga (SPPH) sistem menerima Surat Permintaan Pembelian (SPP) dari proses sebelumnya, lalu sistem menyerah Surat Permintaan Penawaran Harga (SPPH) kepada Pemasok. Lalu Pemasok meyerahkan Surat Permintaan Penawaran Harga (SPPH) ke kegiatan selanjutnya yaitu Membuat Surat Order Pembelian (SOP). Pada kegiatan Membuat Surat Order Pembelian (SOP) sistem menerima Surat Permintaan Penawaran Harga (SPPH) dari pemasok. Lalu sistem meghasilkan Surat Ord er pembelian (SOP) dan diserakan kepada Pemasok, proses selanjutnya, dan Proses Memperbaharui Data Persediaan.

Pada proses Membuat Laporan Penerimaan Barang (LPB) sistem menerima Surat Order Pembelian (SOP) dari proses sebelumnya. Lalu sistem juga menerima Faktur dari Pemasok. Selanjutnya sistem menghasilkan LPB yang diserahkan ke proses selanjutnya dan Faktur diserahkan ke proses Otorisasi Bukti Kas Keluar (BKK).

Pada proses Memperbahatui Data Persediaan sistem menerima Laporan Penerimaan Barang (LPB) dari proses sebelumnya. Lalu sistem juga menerima Surat Order Pembelian dari proses Membut Dokumen Pembelian. Kemudian sistem membutuhkan DATA PERSEDIAAN untuk menginput dan mengupdate DATA PERSEDIAAN. Selanjutnya sistem melanjutkan Laporan Penerimaan barang (LPB) ke proses selanjutnya.

Pada proses Otorisasi BKK terdapat proses lanjutan yaitu Membuat Bukti Kas Keluar (BKK) dan Penandatanganan Bukti Kas Keluar (BKK). Pada kegiatan Membuat Bukti Kas Keluar (BKK) sistem menerima Faktur dari proses Membuat Laporan Penerimaan Barang dan menerima Laporan Penerimaan Barang (LPB) dari proses sebelumnya. Lalu sistem juga menerima Bukti Transfer (BT) dari Bank. Lalu sistem membutuhkan DATA PEMBAYARAN untuk meginput dan mengupdate DATA PEMBAYARAN. Lalu sistem menghasilkan Bukti Kas Keluar (BKK), Laporan Penerimaan Barang (LPB), dan Faktur yang akan diteruskan ke kegiatan selanjutnya. Pada kgiatan Penandatanganan Bukti Kas Keluar (BKK) sistem menerima Faktur Lunas (FL) dari Pemasok. Selanjutnya sistem menghasilkan Faktur Lunas (FL), Bukti Kas keluar (BKK) otorisasi ke proses selanjutnya.

Dalam proses Pencatatan Akuntansi terdapat proses lanjutan yaitu Membuat Jurnal dan membuat Laporan Pembelian Tunai (LPT). Pada kegiatan Membuat Jurnal sistem menerima Faktur Lunas (FL) dan Bukti Kas keluar (BKK) otorisasi dari proses sebelumnya. Lalu sistem menghasikan Jurnal Umum yang akan diserahkan ke kegiatan selanjutnya. Pada kegiatan Membuat Laporan Pembelian Tuni (LPT) sistem menerima Jurnal Umum (JU) dari kegiatan sebelumnya. Kemudian sistem menghasilkan laporan Penjulan Tunai (LPT) yang diserahkan ke Pimpinan.

TUGAS !!!

MICROSOFT ACCESS

Microsoft Access adalah salah satu pengolah database termudah dan handal, produk Microsoft walaupun dalam penereapan program berorientasi objek mengalami kesulitan tetapi Microsoft Access tercepat dan termudahdalam membuat program aplikasi bisnis.

Memulai Microsoft Access dapat dilakukan beberapa cara antara lain:

1. Memulai menu utama Window Start > All Program > Microsoft Office > Microsoft Access.

2. Klikdua kali ikon/shortcut Microsoft Access jika telahdibuat di wallpaper window.

ELEMEN DASAR MICROSOFT ACCESS

Untuk memperlancar membuat program sebaiknya mengenal elemen dasar Microsoft Access terlebih dahulu , yang terdiridari :

[1] Baris Judul (Title Bar)

Baris judul merupakan informasi yang berada pada pojok kiri window berisi informasi aplikasi yang sedang aktif.

[2] Baris Menu (Menu Bar)

Baris menu adalah menu yang berbentuk pull down dapat di pilih dengan mengklik menunya. Menu pilihan antara lain: File, Edit, View, Insert, Tools, Windows dan Help.

[3] Baris Toolbar (Toolbars)

Baris toolbar adalahikon yang berisi perintah yang sering digunakan, berada di bawah baris menu.

[4] Task Pane

Task Pane adalah jendela yang ditampilkan sebelah kanan area kerja, yang membantu pemakai dalam mengedit atau menyunting database, isinya disesuaikan dengan pekerjaan yang sedang dilakukan.

[5] TombolUkuran (Sizing Button)

Tombol ukuran berisi tombol minimize untuk memperkecil ukuran window, tombol maximize untuk memperbesar ukuran window, tombol restore untuk mengembalikan ke ukuran semula atau ukuran sebelumnya dan tombol close untuk menutup jendela dan mengakhiri program aplikasi.

[6] BarisPenggulung (Scroll Bar)

Baris penggulung adalah fasilitas untuk melihat objek-objek yang terdapat pada jendela database dengan menarik batang mendatar (Horizontal Scroll Bar) dan batang tegak (Vertical Scroll Bar).

Tipe-tipe data (Data Type) di Microsoft Access terdiridari : a. Text

Text dapat menerima huruf, angka, spasi dan tanda baca. Kapasitas text dapat menampung hingga 255 karakter.

b. Memo

Memo dapat menerima teks apa saja Panjang maksimal 65535 karakter. c. Number

Number dapat menerima data yang berisi bilangan. d. Date / Time

Date / Time dapat menerima tanggal / waktu range tahun 100 hingga 9999. e. Currency

Currency data dalam bentuk mata uang, dengan karakter 15 digit di sebelah kiri titik decimal dan 4 digit di sebelah titik desimal.

f. AutoNumber

Auto Number berisibilangan yang berurutan atau bilangan acak yang unik secara otomatis.

g. Yes / No

Yes / No berisinilai Yes atau No. h. OLE Object

i. Hyperlink

Hyperlink dapat diisi dengan alamat hyperlink (URL) supaya terkait dengan objek atau data yang tersimpan di lokasitertentu.

j. Lookup Wizard

Lookup Wizard untuk memilih nilai dari table lain atau dari daftar nilai menggunakan list box atau combo box.

MEMBUAT DATABASE BARU

Database adalah suatu wadah tempat table-table, queries, forms, reports, pages, macros, modules dan lainnya.

Cara membuat Database baru, sebagai berikut : [1] Pilih New Blank Database-Blank Database

[2] Pada kotak isian File Name, ketik nama file database db_labala [3] Klik Create, sehingga tampilan seperti gambar di bawah ini:

MEMBUKA DATABASE MICROSOFT ACCESS Tahapan membuka Database, sebagai berikut : [1] Pilih File-Open

SISTEM AKUNTANSI PEMBELIAN TUNAI MERANCANG DAN MEMBUAT TABLE BARU DENGAN FASILITAS CREATE TABLE IN DESIGN VIEW

Tabel adalah tempat data atau record-record diletakkan, tabel terdiri dari baris (row) sering juga disebut dengan record dan kolom (column) sering juga disebut dengan field. Berikut adalah struktur daftar table

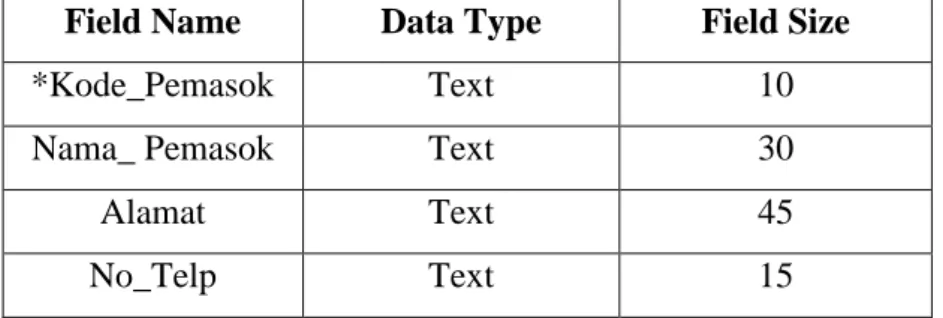

Keterangan : (*) Primary Key (**) Secondary Key 1. Tabel_Pemasok

Field Name Data Type Field Size

*Kode_Pemasok Text 10

Nama_ Pemasok Text 30

Alamat Text 45

No_Telp Text 15

2. Tabel_Mengirim

Field Name Data Type Field Size Format

**Kode_Pemasok Text 10

**Kode_Persediaan Text 10

3. Tabel_Persediaan

Field Name Data Type Field Size Format

*Kode_Persediaan Text 10

Nama_Persediaan Text 20

Jumlah_Perediaan Text 20

4. Tabel_Mengurangi

Field Name Data Type Field Size Format

**Kode_Persediaan Text 10

**Id_Transaksi Text 20

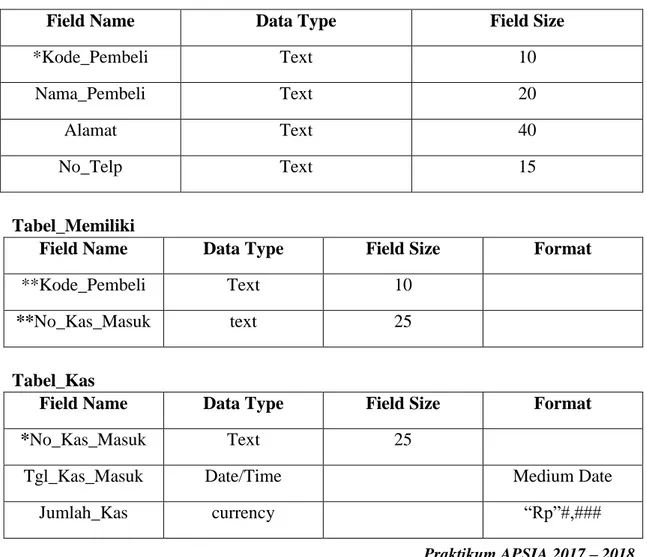

5. Tabel_Pembayaran

Field Name Data Type Field Size Format

*Id_Transaksi Text 20

Tgl_Kas_Keluar Date/Time Medium Date

Jumlah_Kas_Keluar Currency “Rp” #,###

Berikut Daftar Tabel pada Sistem Pembelian Tunai PT.Vigano Cipta Perdana: 1. Tabel_Pemasok

Kode_Pemasok Nama_Pemasok Alamat No_Tlp

MI Meilita Ifdial JL.Harapan No.121 Tangsel 021-76563 LI Lista Fitri JL.Kepastian No.1 Jakarta 021-76654

MS Megawati

Simbolon

JL.Impian II No.2 Depok 021-76765

2. Tabel_Mengirim Kode_Pemasok Kode_Persediaan MI KS-345 LI LM-267 MS BS-865 3. Tabel_Persediaan

Kode_Persediaan Nama_Persediaan Jumlah_Persediaan Harga_Satuan

KS-345 Kulit Sintesis 80 Rp.85.000

LM-267 Lem 50 Rp.20.000

4. Tabel_Mengurangi Kode_Persediaan Id_Transaksi KS-345 LS-123 LM-267 LS-124 BS-865 LS-125 5. Tabel_Pembayaran

Id_Transaksi Tgl_Kas_Keluar Jumlah_Kas_Keluar LS-123 27-Sept-2017 Rp.640.000

LS-124 15-Nov-2017 Rp.150.000 LS-125 22-Des-2017 Rp.270.000

Membuat Database dengan Menggunakan Ms. Access

1. MEMBUAT TABEL

Langkah-langkah membuat tabel :

Pilih New Blank Database-Blank Database

[2] Pada kotak isian File Name, ketik nama file database Nama_Kelas [3] Klik Create

[4] Lalu akan muncul kotak dialog seperti gambar dibawah ini. Pilih tool bar View dipojok kiri dan pilih Design View. Lalu isi table name dengan Tabel_Pemasok. Klik OK.

[5] Setelah itu akan muncul kotak dialog seperti gambar dibawah ini. Isi Field Name, Data Type dan Field Size sesuai struktur Tabel_Pemasok diatas.

[6] Kemudian untuk field Kode_Pemasok dijadikan kunci utama (Primary Key). Untuk membuats uatu field yang akan menjadi kunci utama, klik field yang akan menjadi kunci utama, kemudian klik ikon primary key atau klik kanan pada field Kode_Pemasok dan pilih Primary Key.

[7] Bila semua sudah selesai dikerjakan, maka simpanlah tabel yang telah dibuat dengan mengklik kanan pada Tabel_Pemasok, kemudian klik kanan pilih Save.

[8] Setelah itu masukkan record dengan cara mengetik manual isi data yang ada pada Tabel_Pemasok dengan cara mengklik View pojok kiri atas pada menu bar, maka tabel akan tampil menjadi seperti dibawah ini:

Untuk langkah-langkah pembuatan Tabel_Mengirim, Tabel_Persediaan, Tabel_Mengurangi, dan Tabel_Pembayaran sama saja, yang membedakan hanya pada saat membuat beberapa field menjadi kunci utama (primary key).

2. MERELASIKAN TABEL

Untuk menjaga integritas data maka perlu menghubungkan field-field dari satu tabel dengan tabel yang lain, hubungan antar tabel biasanya berdasarkan field-field yang sama (field penghubung). Model objek juga dapat dipakai untuk mengetahui hubungan antar tabel, hubungan antar tabel biasanya berdasarkan kunci utama (primary key).

Langkah-langkah merelasikan tabel :

[1] Close semua tabel, lalu pilih Database Tools pada menu bar, lalu klik Relationships.

[2] Setelah itu klik Show Table dan muncul kotak dialog seperti dibawah ini :

[3] Pilih seluruh tabel dengan menekan Ctrl + Nama Tabelnya, kemudian klik add.

[4] Sehingga akan tampil window seperti ini :

[5] Cara merelasikan fieldnya dilakukan secara manual yaitu dengan klik field kunci primary key dari tabel produksi lalu Drag ke masing-masing tabel lainnya sesuai dengan field kunci yang sama, maka akan muncul kotak dialog seperti ini :

[6] Klik Create dan akan muncul tampilan seperti ini :

Lalu lakukan langkah-langkah sebelumnya untuk merelasikan field dari tabel masing-masing

[7] Setelah itu close semua table kecuali tabel Relationship untuk fasilitas di perangkat lunak Microsoft Access dengan memberi tanda ceklis pada pilihan Enforce Referential Integrity di Edit Relationships lalu pilih Tabel_Pemasok pada Table/Query dan pada Related Table/Query akan keluar Tabel_Mengirim secara otomatis. Setelah itu klik OK.

[8] Lakukan langkah diatas untuk semua tabel sehingga akan menampilkan hasil akhir relationship tabel Sistem Pembelian Tunai seperti dibawah ini :

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI

Sistem informasi akuntansi adalah informasi yang berhubungan dengan data finansial terutama informasi keuangan. Untuk memenuhi kebutuhan informasi bagi pihak luar maupun dalam perusahaan. Ada berbagai macam definisi tentang system informasi akuntansi, salah satunya :

Menurut Bodnar dan Hopwood (2004) sistem informasi akuntansi adalah kumpulan sumber daya seperti orang dan perlengkapan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi .

Menurut Krismiaji (2015:4) sistem informasi akuntansi adalah sebuah system yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut :

6. Mengumpulkan transaksi dan data lain dan memasukkannya ke dalam sistem 7. Memproses data transaksi

8. Menyimpan data untuk keperluan dimasa mendatang

9. Menghasilkan informasi yang diperlukan dengan memproduksi laporan, atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer. 10. Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan

akurat dan dapat dipercaya

Analisis sistem adalah penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan, kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan (Jogiyanto, 2005).

Analisis perancangan sistem informasi akuntansi merupakan identifikasi terhadap permasalahan yang terjadi pada sebuah sistem informasi akuntansi, kemudian sistem informasi akuntansi tersebut diperbaiki agar kinerjanya lebih efektif dan efisien.

Sistem informasi akuntansi yang lama perlu diperbaiki disebabkan karena beberapa hal, yaitu:

d. Adanya permasalahan yang timbul di sistem yang lama, dapat berupa: - Ketidakberesan

- Pertumbuhan Organisasi

e. Untuk meraih kesempatan-kesempatan f. Adanya instruksi-instruksi

Dalam Pembelajaran ini, kita akan menganalisis dan merancang sistem baru dari 2 jenis kegiatan Sistem Akuntansi, yaitu Sistem Informasi Akuntansi Pembelian Tunai dan Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai.

KASUS 2

SISTEM AKUNTANSI PENERIMAAN KAS

SISTEM AKUNTANSI PENERIMAAN KAS

DARI PENJUALAN TUNAI

A. Pengertian Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Sistem Akuntansi Penerimaan Kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan.

Penjualan Tunai adalah apabila pembeli sudah memilih barang yang akan dibeli, pembeli diharuskan membayar ke bagian kassa. (Narko, 2008:71)

Sistem Akuntansi Penjualan Tunai didefinisikan sebagai metode dan prosedur pencatatan dengan mengidentifikasi, merangkai, menganalisis dan melaporkan atas pembayaran harga barang yang terlebih dahulu dilakukan pembeli

Jaringan Prosedur yang yang membentuk sistem akuntansi penjualan: a. Prosedur Order Penjualan

b. Prosedur Penerimaan Kas c. Prosedur Penyerahan Barang d. Prosedur Penyetoran Kas ke Bank e. Prosedur pencatatan penerimaan kas

B. Fungsi yang terkait Fungsi Penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini berada di tangan kasir.

Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerima kas, dan pembuat laporan penjualan.

C. Dokumen Yang Digunakan

Faktur Penjualan Tunai (FPT)

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

Pita Register Kas (Cash Register Tape) / (PRK)

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas. Dokumen PRK ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register).

Surat Pengeluaran Barang (SPB)

Dokumen ini merupakan bukti pengeluarang barang yang dikeluarkan oleh fungsi Gudang.

Bukti Setor Bank (BSB)

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor bank dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Laporan Penerimaan Kas (LPK)

Laporan ini digunakan untuk memberitahukan penerimaan kas perusahaan kepada pimpinan

D. Catatan Akuntansi Yang Digunakan Jurnal Penerimaan Kas

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan jasa.

Jurnal Umum

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat transaksi selain yang dicatat dalam jurnal khusus

Bagan Alir Dokumen (Flowchart)

Memganalisis suatu sistem berarti menentukan hal yang menjadi masalah dalam

sistem tersebut, maka dari itu flowchar bertujuan untuk menggambarkan secara

jelas keseluruhan sistem yang akan dianalisis. Dan akan lebih mudah

menganalisis sebuah sistem menggunakan flowchart.

Simbol-Simbol Flowchart beserta maknanya

Simbol Nama Simbol Makna Simbol

Terminal

Digunakan untuk memulai, mengakhiri, atau titik henti dalam sebuah proses atau program,

juga digunakan untuk pihak eksternal.

Dokumen

Sebuah dokumen atau laporan, dokumen dapat dibuat dengan tangan atau dicetak oleh

komputer

Dokumen rangkap

Digambarkan dengan menumpuk simbol dokumen dan pencetakan nomor dokumen di

bagian depan dokumen pada bian kiri atas

Input/output

Digunakan untuk menggambarkan berbagai media input dan output dalam sebuah bagan alir

program.

Menggambarkan jurnal dan buku besar dalam bagan alir dokumen

2 Faktur 1

Tampilan Informasi ditampilkan oleh alat output on-line seperti terminal CRT atau monitor komputer PC

Pemasukan Data On-line

Entri data oleh alat on-line seperti terminal CRT atau komputer pribadi

Kegiatan campuran Sebuah fungsi pemrosesan yang dilaksanakan dengan menggunakan alat selain komputer

Pemrosesan Komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer, biasanya menghasilkan perubahan terhadap data atau informasi

Kegiatan Manual

Sebuah kegiatan pemrosesan yang dilaksanakan secara manual

Disk Bermagnit

Data disimpan secara permanen pada disk bermagnit, digunakan untuk menyimbolkan file

induk (master file).

Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjukan cara

pengurutan arsip:

A = menurut Abjad N = Menurut Nomor Urut

(Krismiaji, 2015)

T = Menurut Tanggal

Penghubung dalam sebuah Halaman

Menghubungkan bagan alir pada halaman yang sama. Penggunaan simbolini adalah untuk menghindari terlalu banyak anak panah yang

saling melintang dan membingungkan

Penghubung pada Halaman Berbeda

Menghubungkan bagan alir yang berada di halaman yang berbeda

Anotasi Tambahan penjelasan deskriptif atau keterangan, atau catatan sebagai klarifikasi

Keputusan

Sebuah tahap pembuatan keputusan, digunakan dalam bagan alir program komputer untuk

menunjukan cabang bagi alternatif cara.

Ya

Kasus 2

Sistem Penerimaan Kas dari Penjualan Tunai

LABALA SHOES yang terletak di daerah Bekasi merupakan perusahaan yang bergerak di bidang penjualan sepatu. Dalam menerima kas dari customer, perusahaan menggunakan system penerimaan kas dari penjualan tunai. LABALA SHOES melakukan training secara berkala baik kepada karyawan baru maupun lama untuk diperbaharui kemampuannya serta mengasah karyawan menjadi lebh baik . Prosedur – prosedur yang terjadi dalam system penerimaan kas dari penjualan tunai LABALA SHOES adalah sebagai berikut:

Bagian Penjualan

Sistem penerimaan kas dari penjualan tunai pada LABALA SHOES dimulai dengan bagian penjualan menerima order dari pelanggan. Kemudian membuka database barang untuk melihat ketersediaan barang, lalu menampilkan menampilkan database barang pada layar monitor PC. Kemudian membuat Faktur Penjualan Tunai, lalu mencetak Faktur Penjualan Tunai sebanyak 3 lembar. Kemudian FPT 1 diberikan kepada pembeli, FPT 2 diserahlan kepada bagian penyerahan barang, dan FPT 3 diarsip berdasarkan tanggal. Bagian Kas

Bagian menerima FPT 1 beserta uang dari pembeli, kemudian bagian kas mencocokan antara FPT 1 dan jumlah uang yang diterima, jika tidak cocok FPT 1 beserta uang dikembalikan kepada pembeli. Jika cocok, FPT 1 diotorisasi dengan membubuhkan tanda tangan. Kemudian bagian kas mengentry data kas sesuai dengan FPT 1 yang telah ditanda tangani ke dalam database kas. Lalu, FPT 1 yang telah ditandatangani dikembalikan kepada pembeli.

Bagian Penyerahan Barang

Bagian penyerahan barang menerima FPT 2 dari bagian penjualan dan menerima FPT 1 yang telah diotorisasi dari pembeli. Kemudian bagian penyerahan barang mencocokan antara FPT 2 dengan FPT 1 otorisasi, jika tidak cocok FPT 1 otorisasi dikembalikan ke

pembeli dan FPT 2 dikembalikan ke bagian penjualan. Jika cocok, bagian penyerahan barang melakukan entry data base barang berdasarkan FPT 1 otorisasi dan FPT 2 . lalu, memberikan FPT 1 otorisasi bersama barang kepada pelanggan dan FPT 2 diarsip berdasarkan tanggal.

Tugas !

Buatlah flowchart sistem penerimaan kas dari penjualan tunai berdasarkan prosedur diatas!

SISTEM PENGENDALIAN INTERN

Sistem pengendalian intern adalah struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi : Sistem Akuntansi : 163).

Pengendalian intern adalaha rencana organisasi organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji: Sistem Informasi Akuntansi:216).

Sistem pengendalian intern menurut COSO (Committee of Sponsoring Organization of The Treadway Commission) :

Sistem pengendalian internal merupakan suatu proses yang melibatkan dewan komisaris, manajemen, dan personil lain, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan berikut ini:

Efektivitas dan efisiensi operasi

Keandalan pelaporan keuangan

Kepetuhan kerhadap hukum dan peraturan yang berlaku) Tujuan sistem pengendalian intern menurut mulyadi adalah :

Menjaga kekayaan organisasi

Mengecek ketelitian dan keandalan data akuntansi Mendorong efisiensi

Mendorong dipatuhinya kebijakan manajemen.

Komponen-komponen pengendalian internal menurut COSO antara lain: 1. A control environment (lingkungan pengendalian).

Merupakan tanggung jawab manajemen puncak untuk menyatakan dengan jelas nilai-nilai integritas dan kegiatan tidak etis yang tidak dapat ditoleransi.

2. Risk assessment (penaksiran resiko).

Perusahaan harus mengidentifikasi dan menganalisis faktor-faktor yang menciptakan resiko bisnis baik dari intern atau ekstern dan harus menentukan bagaimana caranya mengelola resiko tersebut.

3. Control activities (aktivitas pengendalian).

Untuk mengurangi terjadinya kecurangan, manajemen harus merancang kebijakan dan prosedur untuk membantu menghadapi resiko-resiko tertentu yang dihadapi perusahaan sehingga tujuan organisasi dapat dicapai.

4. Information and communication (informasi dan komunikasi).

Sistem informasi yang elevan terhadap tujuan pelaporan keuangan, yang meliputi mengumpulkan, mencatat, memproses, menyimpan, meringkas, dan mengkomunikasikan informasi mengenai sebuah organisasi. Sistem pengendalian internal harus dikomunikasikan dan diinfokan kepada seluruh karyawan perusahaan dari atas hingga bawah.

5. Monitoring (pemantauan).

Sistem pengendalian internal harus dipantau secara berkala. Apabila terjadi kekurangan yang signifikan, harus segera dilaporkan kepada manajemen puncak dan ke dewan komisaris.

Sistem Pengendalian Intern pada Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

1. Lingkungan Pengendalian

Pada LABALA SHOES harus mempunyai struktur organisasi yang jelas dalam bentuk grafis, serta harus menetapkan otoritas dan tanggung jawab bagi setiap pekerjaan, sehingga dapat diketahui secara jelas penanggung jawabnya. Selain itu, setiap karyawan yang direkrut oleh perusahaan harus mempunyai komitmen terhadap integritas dan nilai nilai etika serta memiliki kemampuan yang sesuai dengan pekerjannya.

2. Penilaian Resiko

Pada LABALA SHOES tidak adanya bagian akuntansi yang menjalankan fungsi akuntansi untuk mencatat bukti transaksi sehingga menimbulkan resiko kecurangan,

dan tidak adanya pertanggung jawaban atas transaksi yang terjadi. Serta perusahaan tidak menyetorkan uang ke Bank, menimbulkan resiko pencurian.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan peraturan yang menjamin bahwa tujuan pengendalian pihak manajemen dicapai.

Sistem Pengendalian Intern pada Sistem Informasi Akuntansi Pembelian Tunai Sistem Informasi Akuntansi Pembelian Tunai menurut Mulyadi (2008) terdiri dari : A. Struktur Organisasi

Fungsi penjualan harus terpisah dari fungsi kas.

Fungsi penjualan yang merupakan fungsi operasi harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan. Penerimaan kas dilakukan oleh bagian kasa akan dicek kebenarannya oleh Bagian Order Penjualan, karena dalam sistem penjualan tunai transaksi penerimaan kas dari penjualan tunai tidak akan terjadi tanpa diterbitkannya faktur penjualan tunai oleh Bagan Order Penjualan.

Pada LABALA SHOES, fungsi penjualan sudah terpisah dari fungsi penerimaan kas. Fungsi penjualan sudah dijalankan dengan baik oleh Bagian penjualan tanpa merangkap fungsi penerimaan kas yang sudah dijalankan oleh bagian kas.

Fungsi kas harus terpisah dari fungsi akuntansi.

Berdasarkan unsur sistem pengendalian intern yang baik, fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain : fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

Pada LABALA SHOES, belum terdapat fungsi akuntansi yang bertanggung jawab dalam pencatatan akuntansi sehingga belum terlaksananya pencatatan akuntansi.

Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

Tidak ada transaksi penjualan tunai yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut. Dengan dilaksanakannya pengecekan intern pekerjaan setiap fungsi tersebut oleh fungsi yang lain.

Pada LABALA SHOES, belum terdapat fungsi akuntansi yang bertanggung jawab dalam pencatatan akuntansi sehingga transaksi penjualan tunai yang terlaksana pada LABALA SHOES hanya dilaksanakan oleh fungsi penjualan, dan fungsi kas.

B. Sistem Otorisasi dan Prosedur Pencatatan

Penerimaan order dari pembelian diotorisasi oleh fungsi-fungsi penjualan dengan menggunakan formulir faktur penjulan tunai.

Transaksi penjualan tunai dimulai dengan diterbitkannya faktur penjualan tunai oleh fungsi penjualan. Faktur penjualan tunai harus diotorisasi oleh fungsi penjualan agar menjadi dokumen yang sahih.

Pada LABALA SHOES sudah terdapat fungsi penjualan sehingga otorisasi dalam menerima orderan dan pembuatan formulir faktur penjualan tunai telah dilakukan oleh fungsi penjualan.

Penerimaan kas diotorisasikan oleh fungsi kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan menempelkan pita register kas pada faktur tersebut.

Sebagai bukti bahwa fungsi penerimaan kas telah menerima kas dari pemebli, fungsi tersebut harus membubuhkan cap “lunas” dan menempelkan pita registerkas tersebut dokumen faktur penjualan tunai dapat memberikan otorisasi bagi fungsi pengiriman untuk menyerahkan barang kepada pembeli.

Pada LABALA SHOES penerimaan kas telah diotoriasi oleh fungsi kas dengan cara membubuhkan tanda tangan sebagai ganti bentuk kegiatan memberikan cap “lunas” akan tetapi fungsi kas belum melaksanakan

kegiatan mengoperasikan pita register kas sehingga belum terlaksananya kegiatan menempelkan pita register kas pada faktur yang telah diotorisasi.

Penyerahan barang diotorisasi oleh fungsi gudang dengan cara membuat dokumen Surat Pengeluaran Barang (SPB)

Membuat dokumen Surat Pengeluaran Barang (SPB) untuk membuktikan telah diserahkannya barang kepada pembeli yang berhak.

Pada LABALA SHOES fungsi gudang belum melaksanakan kegiatan membuat dokumen Surat Pengeluaran Barang (SPB) saat barang telah diserahkan kepada pelanggan

Pencatatan ke dalam Catatan Akuntansi Harus Didasarkan atas

Dokumen Sumber yang Dilampiridengan Dokumen Pendukung yang Lengkap.

Catatan informasi yang berasal dari dokumen sumber yang sahih. Kesahihan dokumen sumber dibuktikan dengan dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oleh pejabat yang berwenang.

Pada LABALA SHOES belum terlaksananya kegiatan pencatatan akuntansi yang dilaksanakan oleh fungsi akuntansi yang dimana akan menghasilkan jurnal umum dan Laporan Penerimaan Kas

C. Praktik yang sehat

Faktur penjualan Tunai Bernomor Urut Cetak dan Pemakaiannya

Dipertaggungjawabkan oleh Fungsi Penjualan.

Dalam organisasi ini, setiap transaksi keuangan hanya akan terjadi jika medapat otorisasi dari yang berwenang. Otorisasi dari yang berwenang tersebut diwujudkan dalam bentuk tanda tangan pada formulir.

Pada LABALA SHOES Faktur penjualan tunai yang dipertanggung jawabkan oleh fungsi penjualan telah bernomor urut tercetak.

Jumlah Kas yang Diterima dari Penjualan Tunai Disetorkan Seluruhnya

ke Bank pada Hari yang Sama dengan Trnasaksi Penjualan Tunai atau Hari Kerja Berikutnya.

Penyetoran segera seluruh jumlah kas yang diterima dari penjualan tunai ke Bank akan menjadikan jurnal kas perusahaan dapat diuji ketelitian dan keandalannya dengan menggunakan informasi dari bank yang tercantum dalam rekening koran bank.

Pada LABALA SHOES Belum terlaksananya kegiatan penyetoran kas ke bank pada saat LABALA SHOES telah menerima sejumlah uang dari penjualan tunai yang terjadi

4. Informasi dan Komunikasi

Pada LABALA SHOES setiap kebijakan, jobdesk, dan wewenang yang telah ditetapkan oleh perusahaan harus dikomunikasikan dan diinformasikan kepada setiap seluruh karyawan perusahaan. Serta adanya komunikasi antara manajer puncak dengan bawahan setidaknya minimal terjalin 1 kali komunikasi sehingga tidak mengurangi kesalahpahaman yang akan timbul.

5. Pemantauan

Pada LABALA SHOES adanya pengawasan ataupun pemantauan terhadap sistem pengendalian internal yang telah ditentukan sehingga setiap kekurangan yang masih ada dapat langsung dilaporkan kepada manajemen puncak untuk dilakukan evaluasi dan mengambil tindakan yang diperlukan.

Tugas !

Berdasarkan Sistem Pengendalian Intern tersebut, anda diminta untuk:

1. Buatlah usulan untuk sistem penerimaan kas pada LABALA SHOES sesuai dengan sistem pengendalian intern! (berdasarkan evaluasi sistem)

Diagram (DFD)

DFD (Data Flow Diagram) adalah diagram aliran data untuk memisahkan secara jelas proses logis dalam analisis sistem dari proses fisik perancangan sistem.

Ada 3 jenis diagram dalam DFD, yaitu :

4. Diagram Konteks : Diagram yang menjelaskan gambaran umum / garis besar dalam suatu sistem.

5. Diagram Nol : Diagram yang menggambarkan proses dalam keseluruhan yang ada dalam Diagram Konteks.

6. Diagram Level : Diagram yang menggambarkan proses dalam keseluruhan yang ada dalam Diagram Nol.

Simbol-Simbol dalam DFD :

Simbol Nama Simbol Shape Keterangan

Entity (External Entity 1)

Miscellaneous Orang atau organisasi yang mengirim data ke atau menerima data dari

sistem yang mewakili terminal. Proses (Devided

Process 2)

Miscellaneous Menggambarkan pemrosesan data dalam

sistem. Arus Data Line / Connector

Tool

Menggambarkan arus data dalam sistem. Data Store Data Flow Diagram

Shapes

Tempat untuk menyimpan / mengambil data dalam suatu sistem.

DFD KASUS 2

SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI

Sistem Penerimaan Kas LABALA SHOES diawali dari dari system menyerahkan Faktur Pembelian Tunai (FPT) kepada pembeli. Kemudian system menerima Faktur Pembelian Tunai (FPT) dari pembeli. Kemudian system menyerahkan Faktur Pembelian Tunai “lunas” (FPT “lunas”) dan Pita Register Kas (PRK) kepada pembeli. Lalu, system menerima Bukti Setor Bank (BSB) dari Bank. Kemudian system menyerahkan Laporan Penerimaan Kas (LPK) kepada pimpinan.

Dalam system penerimaan kas terdapat 5 proses, yaitu Membuat Faktur Penjualan Tunai (FPT), Membuat Dokumen Keuangan, Membuat Surat Pengeluaran Barang (SPB), Input Bukti Setor Bank (BSB), dan Pencatatan Akuntansi. Dalam proses Membuat Dokumen Keuangan terdapat proses lanjutan yaitu Membuat Pita Register Kas (PRK) dan Mencap “lunas” FPT, lalu dalam proses Pencatatan Akuntansi terdapat proses lanjutan yaitu Membuat Jurnal Umum (JU) dan Membuat Laporan Penerimaan Kas (LPK)

Dalam proses Membuat Faktur Penjualan Tunai (FPT), system membutuhkan DATA BARANG untuk menginput DATA BARANG. Lalu, menghasilkan Faktur Penjualan Tunai (FPT) yang akan diserahkan kepada pembeli.

Dalam proses Membuat Dokumen Keuangan terdapat proses lanjutan yaitu Membuat Pita Register Kas (PRK) dan Mencap “lunas” Faktur Penjualan Tunai (FPT). Pada kegiatan membuat Pita Register Kas (PRK) system menerima Faktur Penjualan Tunai (FPT) dari pembeli. Kemudian system membutuhkan DATA KAS untuk menginput dan mengupdate DATA KAS. Kemudian system menghasilkan Faktur Penjualan Tunai (FPT) dan Pita Register Kas (PRK) yang diserahkan ke kegiatan selanjutnya yaitu Mencap “lunas” FPT. Pada kegiatan Mencap “lunas” FPT system menerima Faktur Penjualan Tunai (FPT) dan Pita

Register Kas (PRK) dari kegiatan sebelumnya. Kemudian system menghasilkan FPT “lunas PRK yang akan diserahkan ke proses Membuat Surat Pengeluaran Barang (SPB), Input Bukti Setor Bank (BSB), dan Pencatatan Akuntansi.

Dalam proses membuat Surat Pengeluran Barang (SPB) system menerima FPT “lunas” dan Pita Register Kas (PRK) dari proses Membuat Dokumen Keuangan. Kemudian system membutuhkan DATA BARANG untuk menginput dan mengupdate DATA BARANG. Kemudian system menghasilkan FPT “lunas” dan Pita Register Kas (PRK) yang diserahkan kepada pembeli, kemudian menghasilkan Surat Pengeluaran Barang (SPB) yang diserahkan ke proses Pencatatan Akuntansi.

Dalam proses Input Bukti Setor Bank (BSB), system menerima FPT “lunas”dan Pita Register Kas (PRK) dari proses Membuat Dokumen Keuangan. Kemudian system menerima Bukti Setor Bank (BSB) dari Bank. Lalu system membutuhkan DATA KAS untuk menginput DATA KAS. Kemudian system menghasilkan BSB yang akan diserahkan kepada proses Pencatatan Akuntansi.

Dalam proses Pencatatan Akuntansi terdapat proses lanjutan yaitu Membuat Jurnal Umum (JU) dan Membuat LPK. Pada kegiatan Membuat Jurnal Umum, system menerima FPT “lunas” dan PRK dari proses Membuat Dokumen Keuangan, Surat Pengeluaran Barang (SPB) dari Proses Membuat SPB dan Bukti Setor Bank (BSB) dari proses Input BSB. Kemudian system menghasilkan Jurnal Umum (JU) yang akan diserahkan kegiatan selanjutnya yaitu membuat LPK. Pada kegiatan membuat LPK system menerima Jurnal Umum dari kegiatan sebelumnya. Kemudian system menghasilkan LPK yang akan diserahkan kepada Pimpinan.

Tugas !

MICROSOFT ACCESS

Microsoft Access adalah salah satu pengolah database termudah dan handal, produk microsoft walaupun dalam penereapan program berorientasi objek mengalami kesulitan tetapi Microsoft Access tercepat dan termudah dalam membuat program aplikasi bisnis.

Memulai Microsoft Access dapat dilakukan beberapa cara antara lain:

1. Memulai menu utama Window Start > All Program > Microsoft Office > Microsoft Access.

2. Klik dua kali ikon/shortcut Microsoft Access jika telah dibuat di wallpaper window.

ELEMEN DASAR MICROSOFT ACCESS

Untuk memperlancar membuat program sebaiknya mengenal elemen dasar Microsoft Access terlebih dahulu , yang terdiri dari :

[1] Baris Judul (Title Bar)

Baris judul merupakan informasi yang berada pada pojok kiri window berisi informasi aplikasi yang sedang aktif.

[2] Baris Menu (Menu Bar)

Baris menu adalah menu yang berbentuk pulldown dapat di pilih dengan mengklik menunya. Menu pilihan antara lain: File, Edit, View, Insert, Tools, Windows dan Help.

[3] Baris Toolbar (Toolbars)

Baris toolbar adalah ikon yang berisi perintah yang sering digunakan, berada di bawah baris menu.

[4] Task Pane

Task Pane adalah jendela yang ditampilkan sebelah kanan area kerja, yang membantu pemakai dalam mengedit atau menyunting database, isinya disesuaikan dengan pekerjaan yang sedang dilakukan

[5] Tombol Ukuran (Sizing Button)

Tombol ukuran berisi tombol minimize untuk memperkecil ukuran window, tombol maximize untuk memperbesar ukuran window, tombol restore untuk mengembalikan ke ukuran semula atau ukuran sebelumnya dan tombol close untuk menutup jendela dan mengakhiri program aplikasi.

[6] Baris Penggulung (Scroll Bar)

Baris penggulung adalah fasilitas untuk melihat objek-objek yang terdapat pada jendela database dengan menarik batang mendatar (Horizontal Scroll Bar) dan batang tegak (Vertical Scroll Bar).

Tipe-tipe data (Data Type) di Microsoft Access terdiri dari : k. Text

Text dapat menerima huruf, angka, spasi dan tanda baca.Kapasitas text dapat menampung hingga 255 karakter.

l. Memo

Memo dapat menerima teks apa saja panjang maksimal 65535 karakter. m. Number

Number dapat menerima data yang berisi bilangan. n. Date / Time

Date / Time dapat menerima tanggal / waktu range tahun 100 hingga 9999. o. Currency

Currency data dalam bentuk mata uang, dengan karakter 15 digit di sebelah kiri titik desimal dan 4 digit di sebelah titik desimal.

p. AutoNumber

Auto Number berisi bilangan yang berurutan atau bilangan acak yang unik secara otomatis.